Недостатки накопительной страховки

Несмотря на все плюсы, накопительная страховка не лишена определенных недостатков, которые потенциальные клиенты страховых организаций обязаны учитывать.

Программы по НСЖ характеризуются большой продолжительностью. Некоторые из них рассчитаны на 50 лет. Спрогнозировать, каким будет общее экономическое положение в стране и финансовое состояние отдельных вкладчиков по окончании этого срока крайне сложно. Говорить о стопроцентной выгодности и надежности страхования в таком случае также не приходится.

Ситуация дополнительно осложняется тем, что вложения, сделанные застрахованными, не попадают под систему государственного страхования. Если страхователя лишат лицензии, то все финансовые обязательства перейдут к перестраховщикам. Поскольку в их роли чаще всего выступают зарубежные фирмы, клиентам вернуть свои деньги будет непросто.

На практике нередко случается, что договор между клиентом и страхователем расторгается раньше времени. Это может произойти как по желанию застрахованного, так и по инициативе компании. Второй вариант возможен, если клиент допускает просрочку по страховым взносам.

В обоих случаях клиент может рассчитывать лишь на выплату выкупной суммы, определяемой как процент от общего объема ранее уплаченных взносов. По условиям многих программ НСЖ в первые два года действия полиса выкупная сумма равняется нулю, а затем начинает увеличиваться. Обычно ее размер не превосходит 40% от имеющихся накоплений.

Допустим, гражданин оформил накопительную страховку на десятилетний срок с обязательным ежегодным взносом 120 тыс. р. При этом начиная с 6 года выкупная сумма составит 40%. По истечении 7 лет застрахованный принял решение расторгнуть страховку. За это время на его счету скопилось 840 тыс. р. По условиям договора возврату подлежит 40% от накоплений, т. е. 336 тыс. р.

Страховка для ребенка Cherehapa

Сервис-агрегатор Cherehapa появился относительно недавно, но быстро завоевал признание пользователей благодаря удобному интерфейсу и большому выбору страховщиков. Если нет предпочтений, какой СК воспользоваться, Черехапа поможет сделать выбор.

Плюсы сервиса

К неоспоримым достоинствам агрегатора относят:

- «умные» фильтры без необходимости возврата на главную страницу;

- Простота заполнения анкеты;

- Высокая скорость поиска;

- Возможность сравнивать условия страхования по опциям;

- Расширенные фильтры, включающие в себя полисы для детей, беременных женщин, людей в возрасте и тех, кто уже находится в пути.

Если зарегистрироваться на сервисе, личный кабинет откроет доступ к новым опциям, а все купленные полисы будут автоматически сохраняться на странице с покупками. Таким образом, даже если бумажная и электронная версия документов потеряются во время путешествия, страховку можно скачать с сайта.

Минусы сервиса

Существенных минусов у сервиса нет. По крайней мере, он не был замечен в обмане клиентов или предоставлении неактуальной информации. Однако отмечено, что на Черехапе редко появляются скидки, что несомненный минус, по сравнению с другими агрегаторами. Но в условиях стабильной и надежной работы этот недостаток легко перекрывается длинным перечнем достоинств.

Страхование ребенка от несчастного случая

Это самый востребованный вид страхования детей школьного возраста.

Несчастный случай – это непредвиденное происшествие, которое привело к временному (или постоянному) ухудшению здоровья, инвалидности или смерти человека. На такие случаи, как простуда, грипп, аллергия и другие заболевания, страховка не распространяется.

Основные риски программы страхования от несчастного случая (НС):

- Получение физической травмы – разрыв мышечных тканей, переломы, ушибы, сотрясение мозга, повреждения внутренних органов.

- Ожоги, отравления, укусы насекомых.

- Назначение группы инвалидности любой категории.

- Смерть застрахованного лица.

Дополнить список могут отдельные случаи, обычно характерные для определенных регионов – обморожение, укусы клещей или пресмыкающихся и другие возможные риски.

Чем больше пунктов указано в договоре, тем выше его стоимость.

Для вас одобрен кредит!

Разновидности страхования от НС

Страховые полисы от НС бывают временные или круглосуточные. Родители могут выбирать определенные часы, в которые будет действовать страховка – время пребывания ребенка в школе, на тренировке или на прогулке. Можно застраховать школьника, когда он выезжает за границу, в летний лагерь или на экскурсию.

Такой полис обойдется дешевле, чем круглосуточный, но если ребенок получит травму в неуказанное время, денежную компенсацию семья не получает.

Коллективное страхование

Все крупные компании предлагают программы по коллективному страхованию. Обычно их выбирают родители, чьи дети учатся в одном классе или вместе тренируются. Коллективное страхование детей минимум на 10% обойдется дешевле, чем индивидуальное.

Минимальное количество застрахованных лиц – 10 человек. Если происходит страховой случай, компания выплачивает компенсацию только той семье, чей ребенок пострадал.

Спортивное страхование

Программы по спортивному страхованию разработали для детей, которые активно занимаются спортом.

Риск получить травму на тренировке возрастает, особенно в таких видах, как бокс, карате, легкая и тяжелая атлетика и другие. Поэтому зачастую тренеры настаивают на том, чтобы ребенок был застрахован.

Спортивную страховку можно оформить группой от 6 до 20 человек, тогда сумма взносов уменьшается.

Примеры полисов от НС для детей

Стандартный срок договора – 1 год. Родители на свое усмотрение выбирают форму оплаты (ежемесячно, ежеквартально, или вносят всю сумму сразу).

В среднем, минимальный вклад за 1 месяц составляет 100 рублей, тогда компенсация по страховому случаю выплачивается в размере 20000 рублей.

- . Полис «Подорожник». Страховые взносы за год от 3800 рублей.

- «Росгосстрах». Программа «Фортуна – дети», стоимость за год от 15000 рублей.

- «Аско». Страховой полис «Мой ребенок». Сумма взноса за 1 месяц от 240 рублей.

Каждая компания в договоре представляет таблицу расчета выплат, где подробно расписаны суммы компенсации за конкретный страховой случай.

Внимание!

При неуплате страховых взносов в срок, указанный в соглашении, компания имеет право расторгнуть договор.

Страхование ребенка от несчастного случая

Это самый востребованный вид страхования детей школьного возраста.

Несчастный случай – это непредвиденное происшествие, которое привело к временному (или постоянному) ухудшению здоровья, инвалидности или смерти человека. На такие случаи, как простуда, грипп, аллергия и другие заболевания, страховка не распространяется.

Основные риски программы страхования от несчастного случая (НС):

- Получение физической травмы – разрыв мышечных тканей, переломы, ушибы, сотрясение мозга, повреждения внутренних органов.

- Ожоги, отравления, укусы насекомых.

- Назначение группы инвалидности любой категории.

- Смерть застрахованного лица.

Дополнить список могут отдельные случаи, обычно характерные для определенных регионов – обморожение, укусы клещей или пресмыкающихся и другие возможные риски.

Чем больше пунктов указано в договоре, тем выше его стоимость.

ТУТ ОДОБРЯЮТ КАЖДУЮ ТРЕТЬЮ ЗАЯВКУ!

Разновидности страхования от НС

Страховые полисы от НС бывают временные или круглосуточные. Родители могут выбирать определенные часы, в которые будет действовать страховка – время пребывания ребенка в школе, на тренировке или на прогулке. Можно застраховать школьника, когда он выезжает за границу, в летний лагерь или на экскурсию.

Такой полис обойдется дешевле, чем круглосуточный, но если ребенок получит травму в неуказанное время, денежную компенсацию семья не получает.

Коллективное страхование

Все крупные компании предлагают программы по коллективному страхованию. Обычно их выбирают родители, чьи дети учатся в одном классе или вместе тренируются. Коллективное страхование детей минимум на 10% обойдется дешевле, чем индивидуальное.

Минимальное количество застрахованных лиц – 10 человек. Если происходит страховой случай, компания выплачивает компенсацию только той семье, чей ребенок пострадал.

Спортивное страхование

Риск получить травму на тренировке возрастает, особенно в таких видах, как бокс, карате, легкая и тяжелая атлетика и другие. Поэтому зачастую тренеры настаивают на том, чтобы ребенок был застрахован.

Спортивную страховку можно оформить группой от 6 до 20 человек, тогда сумма взносов уменьшается.

Примеры полисов от НС для детей

Стандартный срок договора – 1 год. Родители на свое усмотрение выбирают форму оплаты (ежемесячно, ежеквартально, или вносят всю сумму сразу).

В среднем, минимальный вклад за 1 месяц составляет 100 рублей, тогда компенсация по страховому случаю выплачивается в размере 20000 рублей.

- Компания «РЕКО-Гарантия». Полис «Подорожник». Страховые взносы за год от 3800 рублей.

- «Росгосстрах». Программа «Фортуна – дети», стоимость за год от 15000 рублей.

- «Аско». Страховой полис «Мой ребенок». Сумма взноса за 1 месяц от 240 рублей.

Каждая компания в договоре представляет таблицу расчета выплат, где подробно расписаны суммы компенсации за конкретный страховой случай.

Внимание!

При неуплате страховых взносов в срок, указанный в соглашении, компания имеет право расторгнуть договор.

Информацию, которую важно знать о страховании

Застраховать малыша от возможных ухудшений состояния здоровья, травмирования — это добровольное решение родителей или других близких родственников. Стоимость таких услуг довольно дорогая, чем иные разновидности страхования. Это в связи с тем, что малыши намного чаще болеют, чем взрослые люди.

Чтобы окончательно выполнить подсчет страхования жизни в первую очередь учитывают возраст малыша, то есть чем младше его возраст, тем больше сумма взноса. При этом у страхового полиса имеются две функциональности:

- Обеспечение своевременной помощи ребенку, если наступил тот самый случай, который был ранее застрахован.

- Защищает непрофессиональное обслуживание медицинскими работниками.

Полис приобретается, исходя из личных пожеланий родителей. Страховка предоставляет гарантию уверенности, что никакие негативные события не смогут отрицательно повлиять на малыша. Если произошел несчастный случай или ребенок заболел, то всегда имеется возможность получения денежных средств.

Страхование здоровья предполагается в чистом виде, при этом имеются исключения — это патологические врожденные отклонения, а также, если родители нанесли малышу ущерб здоровью, специально заведомо.

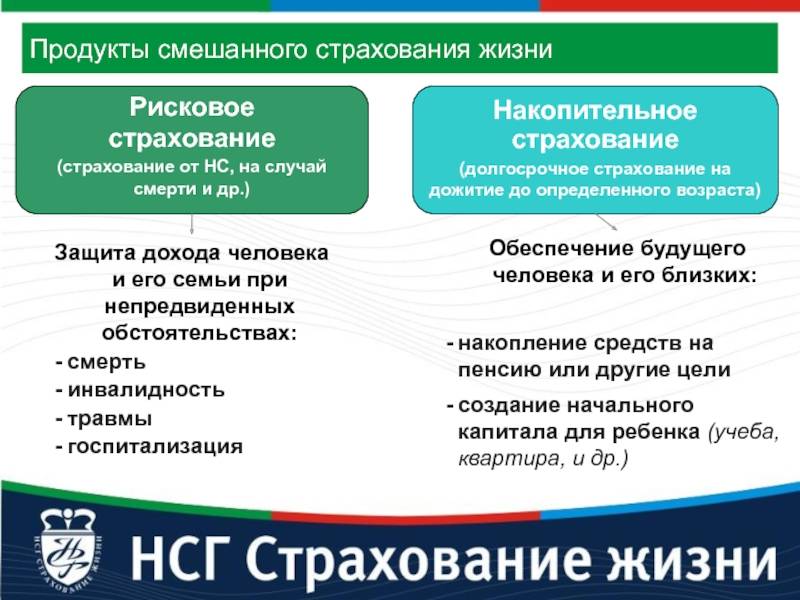

Имеется 2 вида страховки:

- Рисковое — страхованию конкретный случай, то есть денежная компенсация выплачивается лишь по причине происхождения данной неприятности.

- Накопительное — в договорных обязательствах указывается полностью перечень всех возможных случаев, а если закончен срок действия договора, то выдается определенная сумма.

О коллективных программах страхования детей

Коллективные программы по страхованию охватывают список степеней разных рисков. Таковыми являются:

- Оформление договора на малышей от возможных непредвиденных случаев. Малыша довольно часто получают травмирования на дорогах, в том числе в лесах, парках, при походе к речкам или прудам, а также их больше всего кусают змеи, животные или насекомые.

- Для детей, занимающихся спортом. Если малыша подготавливают для участия в турнире, то оформление страхового полиса обязательно, чтобы в случае получения травмы на него была оформлена материальная помощь.

- Для отдыхающих в лагерях. Ребенок находится под присмотром воспитателей, причем у последних много детей, что не позволяет более внимательно следить за малышом, а это приводит к различным травмированиям. В связи с этим, по решению родителей, оформляется договор страхования.

В частности о каждом виде страхования информация указана ниже.

Сколько стоит страховка?

Чтобы оформить страховку, то есть правильно подсчитать сумму, необходимо учитывать следующие факторы:

- разновидность страхования;

- какая страховая компания выбирается;

- каков возраст малыша;

- какое состояние здоровья;

- выделяемая сумма страховых взносов;

- какие медицинские учреждения посещает ребенок;

- место проживания;

- на какой срок оформляется страховка;

- пол ребенка;

- иные нюансы, влияющие на страхование.

Какие документы следует подготовить

Для того чтобы оформить страховку, следует представить:

- Документ, удостоверяющий личность родителя или законного представителя ребенка.

- Свидетельство, подтверждающее рождение малыша.

Также некоторые компании запрашивают и иные документы, необходимые для правильности заполнения страхового договора.

Как застраховать ребенка в возрасте до года

Всем известно, что малыш на первом году жизни наиболее уязвим к окружающей среде, поэтому на него воздействует большое количество негативных факторов. При этом учитывается:

- Специфика ухода за малышом.

- Медицинское обслуживание патронажной медсестры.

- Вакцинации.

- Плановые осмотры.

Чтобы подготовить перечень необходимых документов, следует обратиться в компанию. Однако стоит отметить, что обязательными документами являются удостоверение личности родителя и свидетельство о факте рождения малыша.

Документы для получения страховой выплаты:

- страховой полис;

- документ, удостоверяющий личность;

- заявление о наступлении страхового случая;

- справки из лечебного учреждения, производившего лечение, оказавшего первую медицинскую помощь, установившего характер повреждений;

- акт по форме Н-1, если несчастный случай произошел на производстве, или другой официальный документ, подтверждающий обстоятельства несчастного случая.

- Документ компетентного органа, подтверждающий факт и обстоятельства причинения вреда жизни в результате ДТП.

При установлении инвалидности необходимо предоставить копии истории болезни и выписки из амбулаторной и медицинской карт, а также документы, подтверждающие связь между несчастным случаем и присвоением группы инвалидности.

Если страховая выплата производится по факту смерти Застрахованного лица, необходимо предоставить дополнительно:

- оригинал или нотариально заверенную копию свидетельства о смерти Застрахованного;

- Документ, удостоверяющий личность Выгодоприобретателя (наследника);

- документ, содержащий информацию о причинах смерти Застрахованного;

- нотариально заверенную копию свидетельства о праве на наследство.

Для уточнения обстоятельств и последствий несчастного случая могут потребоваться иные документы или прохождение дополнительной медицинской экспертизы.

Программы страховки для спорта

Медицинский полис ДМС включающий спортивные травмы может включать различные программы с фиксированным перечнем возможных рисков. Они могут включать:

- круглосуточное (покрывает лечение травм, полученных в любое время суток);

- на определённый период времени.

- вызов скорой помощи;

- транспортировка пострадавшего;

- амбулаторное лечение;

- стационарное лечение;

- стоимость медикаментов;

- экстренные операции.

В зависимости от определённых условий полиса существуют расширенные условия, которые включают:

- потеря багажа во время поездок на соревнования;

- хищение либо потеря документов;

- задержка авиарейсов;

- неожиданная отмена соревнований;

- другие форс-мажорные обстоятельства.

Существуют также специальные программы для выезда за границу. Такой полис полностью соответствует требованиям, необходимым для получения визы. Они дополнительно включают такие опции:

- экстренное лечение хронических болезней;

- страхование гражданской ответственности;

- проведение поисково-спасательных работ;

- эвакуация с помощью вертолёта.

Желательно, чтобы в перечень было включена компенсация стоимости проезда и проживания для третьих лиц в случае непредвиденной ситуации.

Где лучше оформить спортивную страховку для ребенка

› › Страхование детей в нашей стране только набирает популярность.

Но некоторые тренеры, набирая спортсменов в группу, интересуются по поводу наличия у них страхового полиса.

Дело не в том, что наставник не хочет отвечать за жизнь и здоровье малыша, а желает обезопасить воспитанника от травм и повреждений, которые могут негативным образом сказаться на его карьере и здоровье. Содержание Застраховать ребёнком можно если:

- Регулярно выезжает на соревнования и сборы.

- Работает с тренером и достигает успехов в том или ином виде спорта.

- Он систематически занимается спортом, посещает секции, кружки и тренируется не реже 1–2 раз в неделю.

Тренировки, спортивные занятия и соревнования, связаны с определенными рисками.

В процессе тренировки или занятий ребенок может получить травму.

Что скажется на его здоровье, станет причиной временной нетрудоспособности.

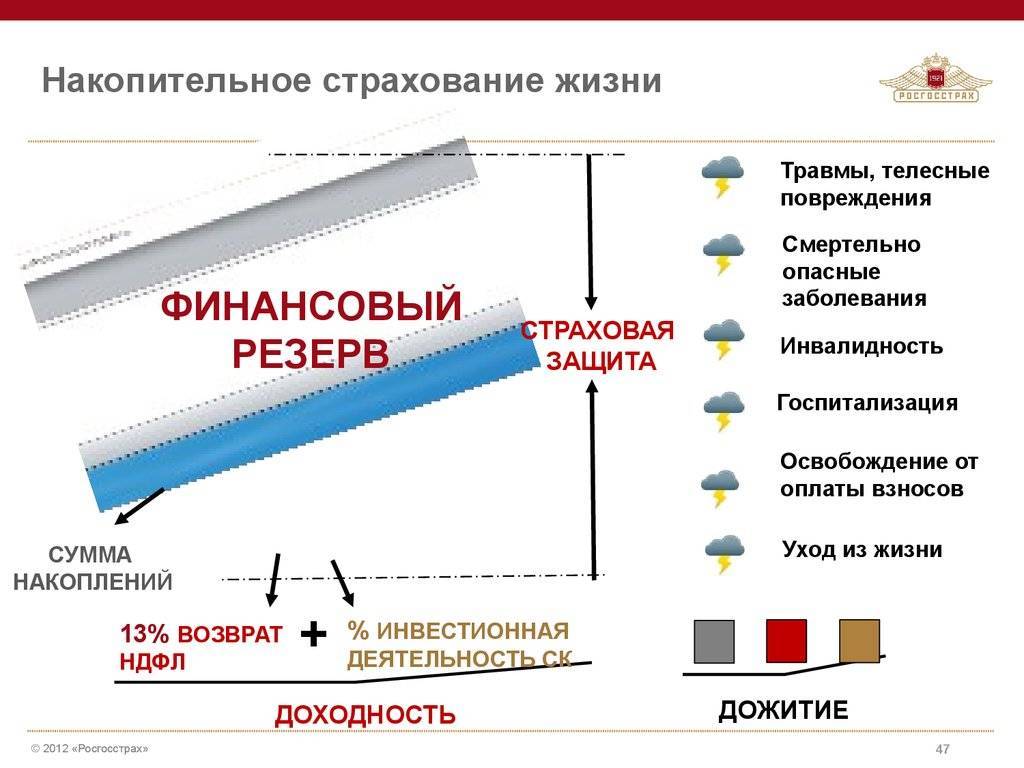

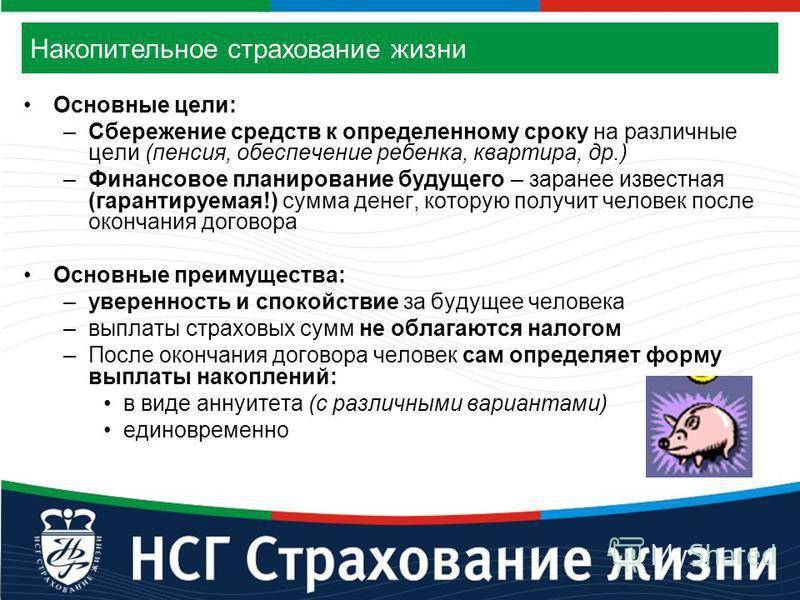

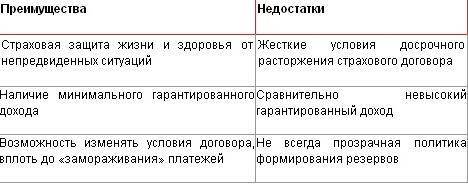

Особенности накопительного страхования

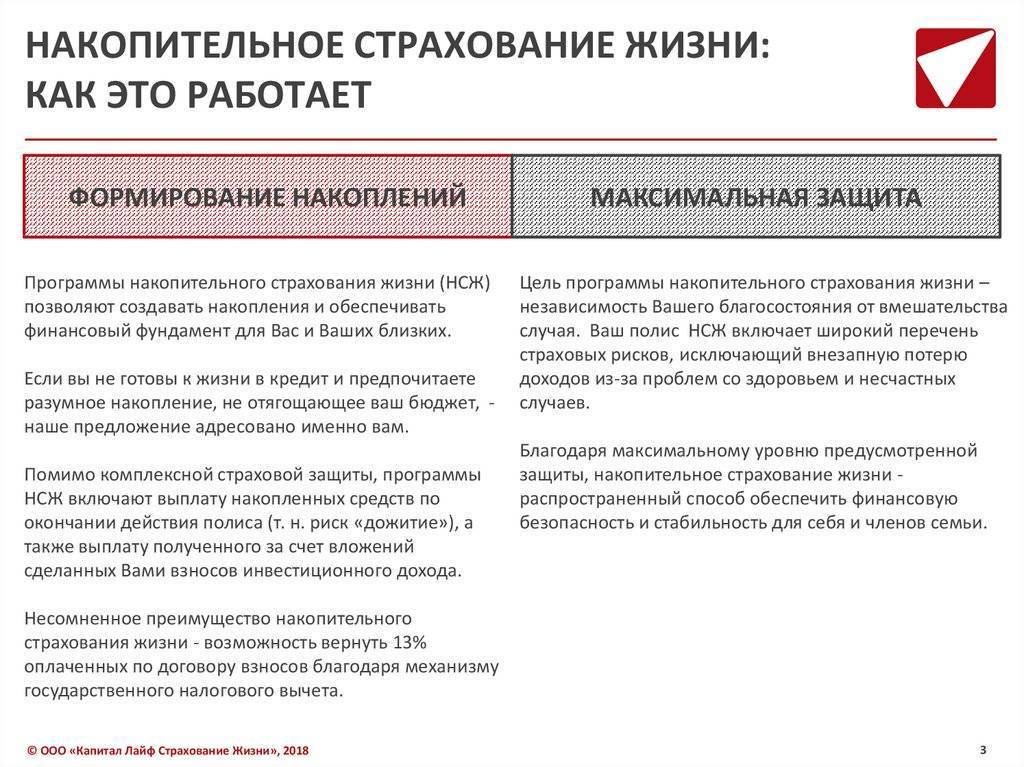

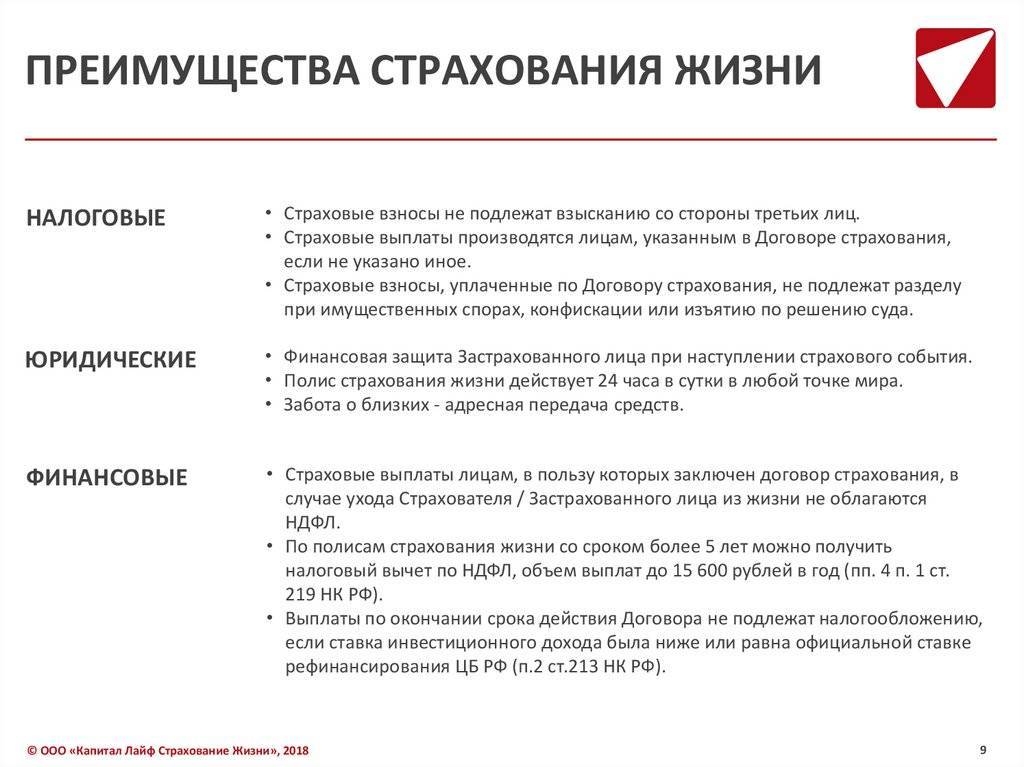

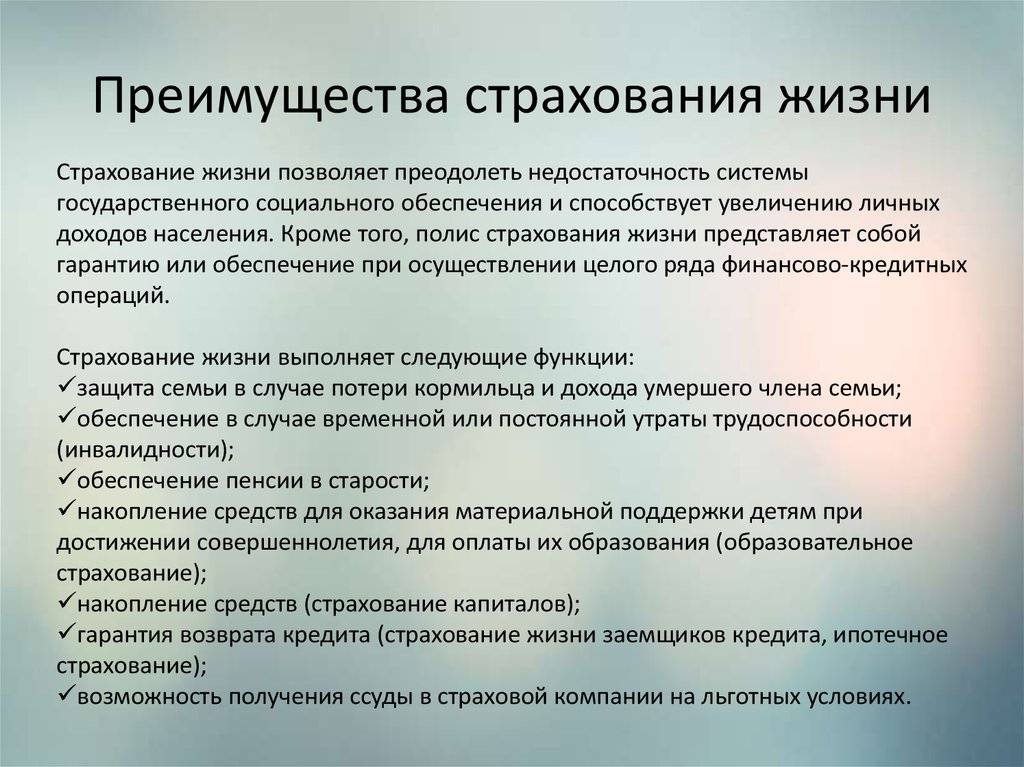

Накопительное страхование жизни (НСЖ) имеет ряд особенностей, которые оказываются выгодными для потенциальных владельцев полисов.

Во-первых, оно позволяет скопить крупную сумму для решения важных задач (покупки недвижимости, получения образования, обеспечения пенсии и пр.) без резкой нагрузки на бюджет. Накопления формируются постепенно за счет взносов, величина которых является наиболее приемлемой для клиента. Таким образом создается своеобразная денежная подушка безопасности, которая может понадобиться, если главный кормилец семьи лишится работоспособности или уйдет из жизни.

С целью повышения привлекательности НСЖ компании предоставляют своим клиентам различные привилегии. К примеру, возврат взносов по истечении срока действия договора или увеличение базовой доходности, позволяющее увеличить имеющийся капитал.

На взносы, сделанные в рамках добровольной накопительной страховки, распространяется статья НК, касающаяся социальных вычетов. Это означает, что застрахованные граждане, имеющие официальное трудоустройство, могут получить 13% от сделанных ими взносов. По закону сумма, на которую разрешается оформить возврат, не должна превышать 120 тыс. р. Т. е. налогоплательщик имеет право компенсировать максимум 15600 рублей. Если клиент, получивший социальный вычет, раньше срока расторгнет соглашение со страховой компанией, ему придется вернуть начисленные средства в бюджет.

С юридической стороны НСЖ также дает застрахованным важные преимущества. Они выражаются в том, что страховой капитал нельзя конфисковать или арестовать. Он не подлежит декларированию и не делится между мужем и женой в случае развода.

Виды страховых полисов на детей

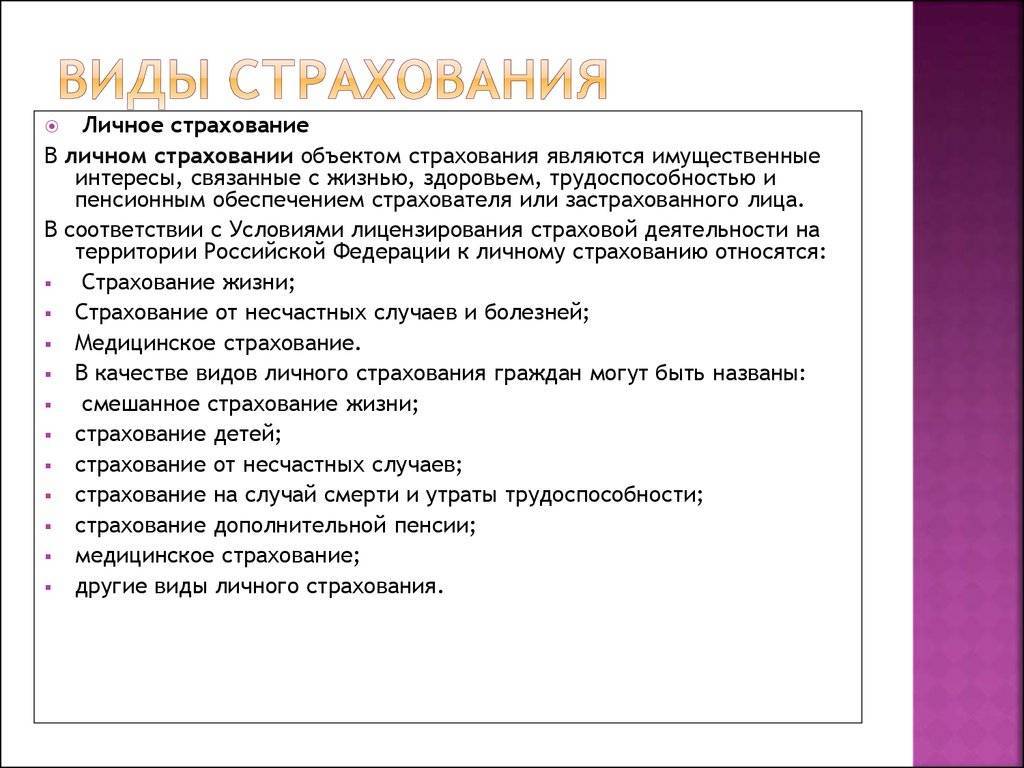

Как и для взрослых, существуют 2 основных вида страхования:

- обязательное (полис ОМС);

- добровольное (специальные программы для детей).

Оформление полиса ОМС для новорождённого в России является обязательным согласно федеральному закону от 29 ноября 2010 г. N 326-ФЗ “Об обязательном медицинском страховании в Российской Федерации”.

Про обязательно и добровольное страхование читайте здесь.

Такой вид страхования обеспечивает качественное медицинское обслуживание по таким направлением:

- педиатрия

- гастроэнтерология;

- неврология;

- отоларингология;

- офтальмология;

- ревматология;

- урология.

К ним также относятся эндокринология и гинекология. При наступлении ургентных случаев это такие области хирургии:

- абдоминальная (вмешательства в брюшной полости);

- нейрохирургия;

- сердечно-сосудистая;

- торакальная (органы грудной клетки);

- челюстно-лицевая;

- трансплантология;

- комбустиология (тяжелые ожоговые поражения).

По времени действия:

- регулярное;

- временное (на какой-либо конкретный случай).

Основные виды добровольного страхования:

- накопительное;

- до совершеннолетия;

- страховка от несчастных случаев;

- спортивная страховка для ребенка;

- медицинское (полис добровольного медицинского страхования для детей).

Накопительное страхование формирует инвестиционный фонд из ежемесячных взносов, вносимых страхователем. Такие программы позволяют малообеспеченной семье сразу после рождения ребёнка позаботиться о его будущем. В договоре по желанию страхователя указывают цель, на которую будет потрачена страховая сумма.

Страховка до 15 лет

Страхование до совершеннолетия подходит для детей в возрасте от 6 месяцев до 15 лет. Страховыми случаями являются оговоренные в договоре риски, а также сам факт дожития до 18 лет. Выплаты не производятся при самоубийстве застрахованного либо нанесении им себе намеренных увечий.

Программа страхования от нечастных случаев позволяет выбрать подвид, соответствующий образу жизни ребёнка. Базовый перечень включает такие события, как подвижные игры, школьные уроки физкультуры и занятия спортом. В перечень страховых случаев не входят умышленные действия, самоубийство ребенка возрастом до 14 лет и другие чрезвычайные ситуации.

Спортивное страхование рекомендуется, если ребёнок занимается любительским либо профессиональным спортом. Во многих спортивных секциях одним из основных условий является наличие страхового полиса.

Страховка от травмирования

Добровольное страхование малыша

Дети очень подвижны и не могут подолгу сидеть на месте, так как у них избыток энергии. Именно по этим причинам с ними часто происходят нежелаемые события. А страхование здоровья дает уверенность к готовности к возможным происшествиям.

Отчасти несчастные случаи, которые произошли с малышами, оплачиваются государством при наличии медицинского свидетельства, то есть полиса. Но таких случаев перечислено в списке, мало, а маленьким человеком может произойти все что угодно, к примеру, отравление угарным газом, укус животным или насекомым, иными словами — это травмирование, полученное в результате непредвиденных событий.

Добровольное страхование малыша предполагает расширить спектр несчастных случаев, по сравнению с обязательным страхованием. Так можно быть уверенным на все сто, что материальная помощь от страховой компании будет оказана.

Если малыш занимается спортом

Малыши, которые занимаются профессионально спортом, развивают навыки движений и поддерживают свое здоровье. Конечно, риск получения травмы в этом случае увеличивается, а именно ребенок может получить вывихи, ушибы и растяжения любой степени тяжести. Для этого предусмотрено страхование малыша по спортивной части.

Во многих спортивных секциях требуют от родителей, чтобы у ребенка была оформлена такая страховка. Эта разновидность страхования предусмотрена для возрастной категории до 2-18 летнего возраста.

Чтобы заключить договор со страховой фирмой, необходимо представить следующие документы:

- паспорт родителя;

- свидетельство о рождении малыша.

Также могут быть затребованы и иные документы, это зависит от выбора компании.

Особенности накопительного страхования

Такой полис актуален, если родитель или другой родственник ребенка планирует в будущем оплатить его обучение, а также купить дом или автомобиль. Такая программа представляет собой нечто среднее между страховкой и банковским депозитом. Суть его заключается в следующем: его инициатор обязан внести средства в срок, указанный в договоре, а когда срок подходит к концу, получает их на руки с учетом вложений.

При этом застрахованным может быть не только ребенок, но и взрослый, но выгодоприобретателем останется несовершеннолетний. Поэтому в случае смерти родителя или родственника, заключившего договор, вы все равно получите причитающуюся вам сумму, если все живы и здоровы, это произойдет, когда истечет срок договора заключенного с компанией.

Отказаться от выплаты страховой суммы можно только в случае умышленного причинения вреда другой стороне с целью получить ее заранее.

Заключение договора и стоимость полиса

Процедура оформления полиса стандартная. Отличие состоит в том, что застрахованный (ребёнок) и страхователь (заключающий договор) – разные лица. Остальные действия идентичны: выбираете компанию и программу, согласовываете условия и подписываете соглашение.

При выборе программы учитывайте как финансовые возможности семьи, так и личные качества ребёнка. Так, активный подросток, занимающийся спортом, требует более надёжной страховой защиты, потому что вероятность получения травм выше.

Цена договора страхования напрямую зависит от количества рисков, включённых в полис.