Какие компании и банки предлагают страхование от потери работы?

Многие страховые компании и банки предлагают оформить полис от потери работы. Что касается условий, то они схожи.

Кто продает страховки от потери работы:

| Название компании | Правила + актуальная информация по условиям на дату обращения |

|---|---|

| Сбербанк Страхование жизнь | sberbank.ru |

| Росгосстрах жизнь | rgs.ru |

| Ингосстрах жизнь | по телефону: 8-800-100-50-41 |

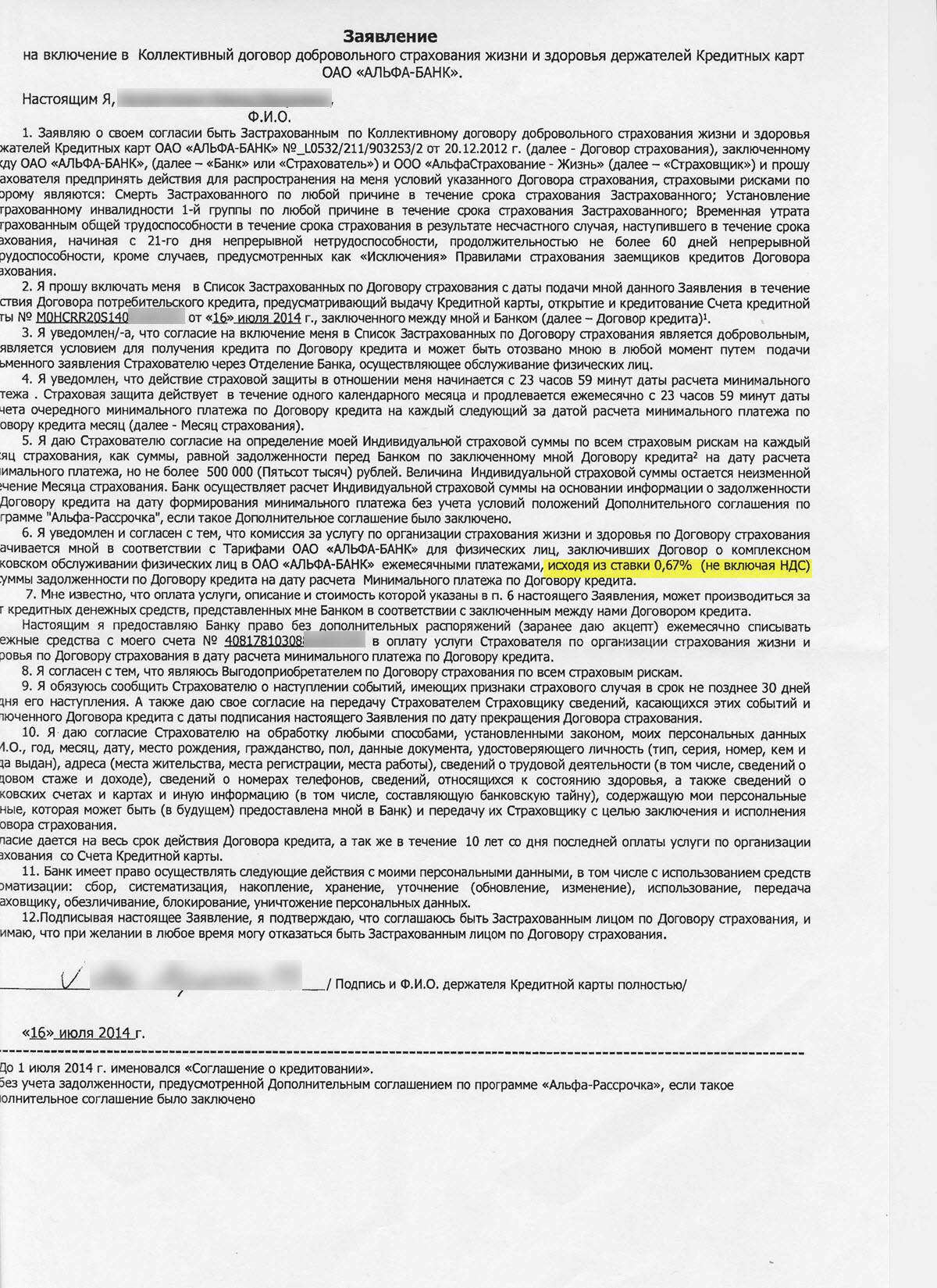

| Альфа Страхование | По телефону: +7-495-788-0-999 |

| СОГАЗ, можно также купить в Газпромбанке | gazprombank.ru |

| ВТБ страхование, совместно со Страховым домом ВСК | vtb.ru, по телефону: 8-800-100-24-24 |

| Совкомбанк страхование | sovcomins.ru |

| Хоум Кредит банк | Hcinsurance.ru |

| Райффайзен Банк | raiffeisen.ru |

Какие условия по страховке?

Как можно понять по названию, застрахованный клиент получит выплату от страховой компании, если лишится работы. Однако нюансов у этих программ достаточно много.

Стандартные условия:

- Срок действия договора. В большинстве случаев полис оформляется на год. Но есть исключения: к примеру, Газпромбанк оформляет защиту на 15 месяцев.

- Выплата. Многие компании в случае смерти клиента делают выплату, независимо от того, когда был оформлен договор. Что касается других рисков, таких как «временная нетрудоспособность», «дожитие до наступления события», «получение инвалидности», то некоторые компании готовы делать выплаты после 2-3 месяца действия договора. Т.е., если после оформления клиент станет сразу нетрудоспособным, в выплате будет отказано. Это условие многие компании называют франшизой.

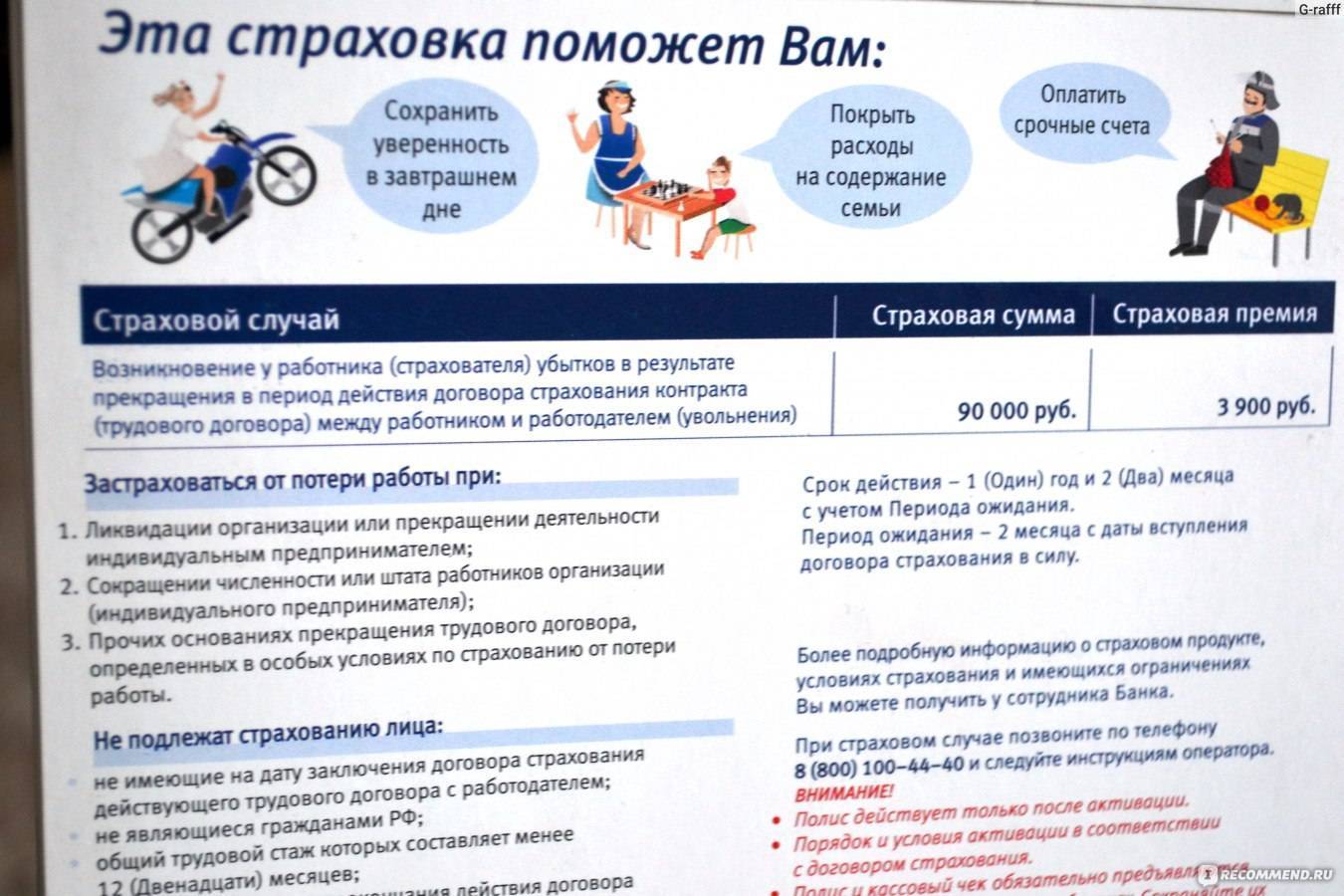

- Страховой случай. В случае потери работы компании будут каждый месяц погашать кредит или выплачивать до 100% от прежнего дохода (его сумма подтверждается справкой о зарплате с работы).

- Подтверждение нетрудоспособности. Потребуется встать на биржу труда (центр занятости) и получить справку, что вам официально присвоен статус безработного. Эту справку надо отдать специалисту страховой компании, который занимается выплатами компенсаций. При этом страховщики просят подтверждать статус безработного каждый месяц.

- Максимальное количество выплат. Если застрахованный клиент просто потерял работу, не по своей вине, то практически все компании откажутся выплатить ему зарплату за весь год – можно получить компенсацию в размере зарплаты за срок до 6 месяцев.

- Нет выплаты с центра занятости. По закону каждый безработный получает ежемесячное пособие. Для получения страховой выплаты от ежемесячной выплаты надо отказаться.

- Погашение кредита. Если застрахованный лишится ежемесячного дохода, погашать кредит будет страховая компания. Кредит будет полностью погашен в случае смерти клиента или получения инвалидности.

Также выплачивают компенсацию:

- Если компания-работодатель ликвидирована, на основании официального приказа.

- При официальном сокращении штата, если работник за 2 месяца получил официальное уведомление.

- При смене собственника компании, который увольняет прежний состав сотрудников.

- В случае, когда договор расторгается ни по вине работодателя и работника.

В выплате компенсации будет отказано:

- Если сотрудник уволен по причине частных опозданий, невыполнения трудовых обязанностей и дисциплины.

- Застрахованный клиент решил уволиться по собственному желанию.

- Трудовой договор расторгается по соглашению сторон.

То есть, страховой случай – всегда недобровольная потеря работы. Если клиент уходит по собственной воле, страховку он не получит.

Какой размер выплаты по страховке?

Сразу отметим, что размер выплаты зависит от страховой суммы или выбранной программы. Ее размер всегда будет прописан в полисе, который следует внимательно прочитать, перед подписанием. На это уйдет не более 5 минут.

Рассмотрим размер выплаты на примере страховки, которую предлагает Сбербанк страхование.

В рамках программы клиент получает выплату:

- До 244 000 р., если будет длительный больничный или клиент не по своей вине потеряет работу.

- До 100% от первоначальной суммы кредита, при наступлении серьезного риска (смерть, инвалидность).

Кто может оформить полис?

Купить страховку может только на официально трудоустроенного человека. Занятость подтверждается копией трудового договора.

Стандартные требования к клиентам:

- Возраст: от 18 до 65 лет.

- Гражданство: РФ.

- Стаж работы: не менее 3-6 месяцев на текущем месте работы.

Обратите внимание! В рамках программы страховая защита не предоставляется ИП. Также можно получить отказ, если на дату оформления договора потенциальный клиент состоит на учете в наркологическом диспансере, подал документы на получение инвалидности или проходит длительное лечение

Необходимые документы для оформления

При оформлении договора страхования от недобровольной потери рабочего места страховщиком запрашивается у желающего застраховаться следующий пакет документов:

- Заявление на оформление договора страхования.

- Паспорт гражданина России.

- Ксерокопию трудовой книжки.

- Договор по кредиту и план по погашению займа.

- Справку о доходах физического лица по форме 2-НДФЛ за три или шесть месяцев, предшествующих дате обращения.

Страховая или банковская организации могут затребовать другие дополнительные документы, которые дадут возможность проанализировать возможные риски свершения страхового случая.

Договор может оформить любой совершеннолетний гражданин при условии наличия у него паспорта, стажа на последнем месте работы от 3 месяцев и общего трудового стажа продолжительностью в год и более.

В стаж включаются только те места, где вы устроены официально, с подтверждением в виде трудового договора.

Относитесь серьезно к любым рабочим документам – вполне вероятно, что однажды они спасут вас от потери жилья и средств к существованию.

- Потребительский кредит. Поскольку его выдача происходит на небольшой срок, финансовая ситуация у заемщика вряд ли поменяется. Поэтому не всегда банки, оформляя потребительскую ссуду и требуя обязательного страхования от потери работы, поступают честно.

- Автокредит. Этот заем выдается в среднем на 3—5 лет, то есть на срок, на который можно спрогнозировать финансовые поступления более-менее четко и прозрачно. Поэтому оформление страхования от потери работы – дело сугубо добровольное.

- Кредитная карта. Если вы используете кредитную карту и погашаете долги, укладываясь в льготный период, то есть практически сразу же после трат, использование этого вида страхования нецелесообразно.

- Ипотека. Этот заем выдается минимум на 10 лет, поэтому во избежание непредвиденных обстоятельств, следует заключить несколько договоров страхования, включая страхование на случай потери работы.

https://youtube.com/watch?v=OViskFHEWOM

Нерационально заключать такой договор при наличии хороших друзей, которые одолжат денег или поручаться за вас, или если вы имеете запасную сумму «на черный день», которая и будет пущена на погашение долгов при потере рабочего места. Если все же вы решились на этот тип страхования, наиболее доступный вариант заключения договора – непосредственное обращение к сотруднику банка, где вы оформляете ссуду, и выражение желания о заключении этого договора.

- Страховка от потери работы Сбербанка, также как и страховка от потери работы ВТБ, а именно страховой полис этого типа, выдается только тем физическим лицам, которые оформляют потребительский кредит и которые соответствуют определенным требованиям. Так, страховка этого типа может быть оформлена только гражданам РФ в трудоспособном возрасте, который определен в действующем законодательстве (от 18 до 60 лет).

- Заемщик, который оформляет кредит, должен быть обязательно официально трудоустроенным.

- Общий трудовой стаж должен составлять минимум год.

Но, как показывает практика, потенциальному заемщику, который оформляет потребительский кредит в таких крупных банках, как Сбербанк и ВТБ, и который прошел обязательную проверку сотрудниками этих финансовых учреждений, в просьбе оформить страховой полис на тот случай, как внезапная потеря работы, точно не откажут.

Страховка этого типа, как показывают отзывы многочисленных клиентов, действует на протяжении всего срока, пока выплачивается потребительский кредит. А стоимость полиса, который предлагают Сбербанк или ВТБ, напрямую зависит от выбранной клиентом страховой организации, а также от вида кредитной программы, на какой срок, и какого размера берется кредит.

Чтобы получить страховую компенсацию, которую предусматривает страховка по потере рабочего места, работник, которого уволили или который попал под сокращение штата фирмы, должен в 10-дневный период встать на учет в специальную службу занятости. Таким образом, потеря работы будет подтверждена документально и гражданину будет присвоен статус безработного.

Как показывают отзывы, если потеря работы обоснована юридически и предусмотрена страховым полисом, страховая компания начинает выплачивать ежемесячные платежи по кредиту, который предоставил Сбербанк, или другой крупный банк страны. Выплаты по страховке этого типа можно получить и без кредита. Такое право предусмотрено страховым полисом.

Страховые риски

Прежде чем заниматься оформление страхового полиса по этому направлению, следует знать, что будут включать в себя страховые риски. Эти нюансы необходимо знать каждому клиенту, особенно заемщикам, оформляющим долгосрочные кредитные обязательства.

Страхолвание уберегает финансовое положение клиента в случае кредитования, если потеря работы вызывает проблемы с выплатой займа

Незапланированное увольнение (не по вине плательщика)

Страхование от потери места службы работает далеко не во всех случаях увольнения. Необходимо знать, что если в трудовой книжке будет стоять отметка «по собственному желанию», полис потеряет силу. Так как такой расчет не входит в число страховочного риска. Страховка будет покрывать только случаи увольнения по инициативе работодателя. В частности:

- Сокращение штата. Прекращения действия трудового договора из-за уменьшения численности работников предприятия в связи с необходимостью. Такое увольнение регламентируется ст.81 п.2 ТГ РФ.

- Соглашение сторон. При условии, что инициатором выступает работодатель. При этом в трудовой книжке должна стоять запись с пометкой, что увольнение происходило на основании ст.78 ТК РФ.

- Ликвидация предприятия. В трудовой книжке должна иметься соответствующая запись (увольнение происходит на основании ст.81 п.1 ТК РФ).

По условиям программы застрахованному лицу в случае наступления риска, может быть оказан и дополнительный бонус. Ведь страховщики заинтересованы в скорейшей нормализации трудового положения клиента, поэтому бонус заключается во всесторонней помощи новой работы. А именно:

- справиться со стрессом после увольнения;

- сформировать оптимальную модель поиска другого места службы;

- разработать и оформить беспроигрышное резюме для будущих собеседований.

Временная утеря трудоспособности

Программы страхования гарантирует и выплату страховых компенсаций и при временной утрате работоспособности. К таким случаям относится различные производственные травмы, развитие профзаболеваний. Оформление данной страховки становится особенно актуальным в случае ипотечного займа – жилищной ссуды, которая оформляется на период до 25–30 лет.

Обязательно ли страхование кредита в Сбербанке

Любое кредитное учреждение имеет свои особенности при выдаче кредитных обязательств. И все финансовые организации предлагают для минимизации собственных рисков приобрести страховой продукт.

Но каждый потенциальный заемщик должен изначально понимать, что существует законодательство, регулирующее данный вопрос на высоком уровне. И обязать банк не может человека приобрести продукт. Да, он вправе отказать в выдаче кредитных обязательств, но не заставить купить страховку.

Обязательным для приобретения может быть только продукт «страхование обеспечения». В иных случаях можно отказаться от приобретения.

Какие риски предусматривает страхование

Список причин потери работы, которые предусматривает компания, указан в перечне гарантийных мер. Под действие страховки попадают следующие случаи:

- полная или частичная потеря трудоспособности (при установлении инвалидности 1 или 2 группы): разные страховые учитывают полную или временную потерю;

- сокращение персонала или увольнение по соглашению сторон.

Какие случаи не покрывает страхование

Страховая компания защищает только тех, кто работает по трудовому контракту. ИП или фрилансеры не могут оформить страхование, так как они имеют нестабильный доход, зависящий от множества внешних факторов.

Право уплаты компенсации по сокращению компания оставляет за собой. Это значит, что если она решит, случай не относится к страховым, то выплаты не будет. Оспорить такое решение очень сложно. Гарантированный отказ – это:

- Увольнение по желанию работника;

- Уведомление об увольнении до заключения договора;

- Смена собственников имущества фирмы;

- Ликвидация организации;

- При отказе переходить на другую работу, если перевод связан с состоянием здоровья;

- Нанесение вреда себе самому;

- Увольнение из-за нахождения на работе в состоянии алкогольного или наркотического опьянения;

- Бывший работник не встал на биржу труда и не получает пособие для безработного;

- Он работал сокращённый рабочий день;

- Застрахованный получает выплаты, которые не позволяют ему оформить пособие безработицы;

- В случае военных действий или забастовок.

Список рисков гораздо меньше списка исключений. Однако если вы официально работаете и не планируете увольняться, оформление страховки – верный способ сохранить платёжеспособность. К тому же в условиях роста конкуренции страховые компании ведут практику по расширению перечня рисков.

Стоит ли оформлять полис от потери работы: плюсы и минусы

Кредитный договор, застрахованный от возможной неплатежеспособности заемщика, – новый продукт. Компаниями не наработана практика. Процесс взаимодействия клиент — страховая не отлажен на 100%. Из-за этого часто возникают спорные ситуации между СК и заявителем.

Изучая этот вид страхования, традиционно просматривают его плюсы и минусы.

Положительные стороны:

- Потеря работы не станет причиной невыполнения условий договора по займу.

- У страхуемого будет минимум полгода на поиски подходящей должности.

- Кредитная история останется белой.

- Не придется выплачивать штрафные санкции и пени банку.

Человек, столкнувшийся с необходимостью страхования от потери работы, должен знать о подводных камнях этой специфической услуги.

Отрицательные стороны:

- Большой перечень нюансов, при которых СК откажет в компенсации.

- Для получения выплат в трудовой книжке должна быть указана определенная причина увольнении, подпадающая под страховые риски. На практике чаще всего увольняют по собственному желанию, что исключает получение выплат.

- Самозанятые граждане не могут получить полис.

Перед подписанием договора заявитель должен внимательно его изучить. Недобросовестные компании завуалировано накручивают своим клиентам ненужную услугу. А реальные условия прописывают мелким шрифтом.

Возможно, многим договор страхования от потери работы покажется бессмысленным, и они назовут сделку – пустая трата денег. Но разумное зерно в этом продукте есть. Иначе он бы не стал таким популярным во всем мире.

В нестабильные времена никто не уверен, что завтра его не сократят. Ежемесячные коммунальные счета, налог на недвижимость, страховка авто, взносы по ипотеке – неполный список обязательного вычета из зарплаты. Даже короткий период безденежья способен довести состояние семейного бюджета до катастрофического. Страхование от потери работы – гарантия финансовой устойчивости на «черные времена».

https://youtube.com/watch?v=IIdZsN4oV0c

Подробнее про страховку от потери работы Сбербанка и ВТБ, вы можете уточнить на нашем сайте.

Окупаемость затрат

Представитель пресс-службы Русфинанс Банка приводит такой пример: при оформлении полиса каско на новый автомобиль стоимостью 1 миллион ₽ стоимость такого полиса составит порядка 35 000–40 000 ₽. «При этом автолюбитель будет застрахован от затрат в случае ущерба, причинённого в результате ДТП, — говорит эксперт. — А при угоне или в случае, если автомобиль не подлежит восстановлению, страховая компания выплатит полную стоимость транспортного средства».

Если человек оформляет ипотечный кредит и вместе с ним страхование рисков несчастного случая и болезней на сумму кредита, получает инвалидность и не может более обслуживать кредит, страховщик выплачивает банку размер ссудной задолженности по кредиту, а оставшуюся часть страховой суммы, если она есть, перечисляет страхователю или его наследникам. При этом и клиент, и его семья сохраняют право собственности на квартиру при погашенном кредите.

«Избыток» страховой суммы возникает тогда, когда клиент оплатил страховую премию, а затем в течение года досрочно частично погасил кредит, объясняет Роман Варламов из «Ингосстраха». «Если клиент заплатил нам премию из расчёта суммы кредита 3,5 миллиона ₽, мы заплатим в банк 3,5 миллиона ₽. Если при этом в течение года (до возникновения страхового случая) он досрочно погасил 1,5 миллиона ₽, тогда мы заплатим в банк 2 миллиона ₽, а ещё 1,5 миллиона вернём клиенту или его наследникам.

Как работает страховка от потери работы

Некоторые компании предлагают оформить страховку от потери работы. В случае если заёмщик теряет работу по согласованным в полисе условиям, ему необходимо встать на биржу труда и предоставить страховщику информацию об этом. «Далее, по истечении согласованной временной франшизы (3–6 месяцев) страховщик начинает компенсировать банку аннуитетные ежемесячные платежи по кредиту вместо клиента, — рассказывает Роман Варламов. — И делает это на протяжении срока, также согласованного в полисе, например, в течение 6–9 месяцев».

У клиента, таким образом, есть время на то, чтобы найти работу и восстановить свой доход

Важно иметь в виду, что добровольный уход и увольнение «по соглашению сторон», как правило, не покрывается, чтобы избежать мошеннических выплат. «Ингосстрах» начал продажи данного продукта недавно, поэтому анализировать статистику пока рано, рассказывает Варламов, однако по рынку выплаты точно есть. Например, СК «Сбербанк страхование жизни» в первом квартале 2019 года произвела около 1000 выплат в качестве регулярных взносов по кредитам в связи с потерей заёмщиками работы, сообщала компания

«Единственное “узкое место” такой страховки — это понимание клиентами принципа работы такого страхования», — говорит Варламов

Например, СК «Сбербанк страхование жизни» в первом квартале 2019 года произвела около 1000 выплат в качестве регулярных взносов по кредитам в связи с потерей заёмщиками работы, сообщала компания. «Единственное “узкое место” такой страховки — это понимание клиентами принципа работы такого страхования», — говорит Варламов.

Как работает полис?

Условия по полисам могут отличаться в зависимости от страховой компании, однако в целом, если гражданин был уволен, то страховщик через 2 месяца начинает осуществлять пострадавшему ежемесячные выплаты на счет. Такие выплаты, как правило, продолжаются в течение 3-6 месяцев. Они поддержат финансовое состояние гражданина, пока он ищет новую работу. У него явно будет время выбрать хороший вариант трудоустройства, не бросаясь на первое встречное предложение.

Размер выплат зависит от общей страховой суммы, на которую изначально был заключен договор. Можно выбрать самую большую из предложенных, но и стоимость полиса тогда будет выше. Если же гражданин считает, что риск его увольнения очень мал, то может выбрать полис с низкой страховой суммой. Соответственно, и платить за такой полис придется меньше.

Порядок получения выплаты при наступлении страхового случая

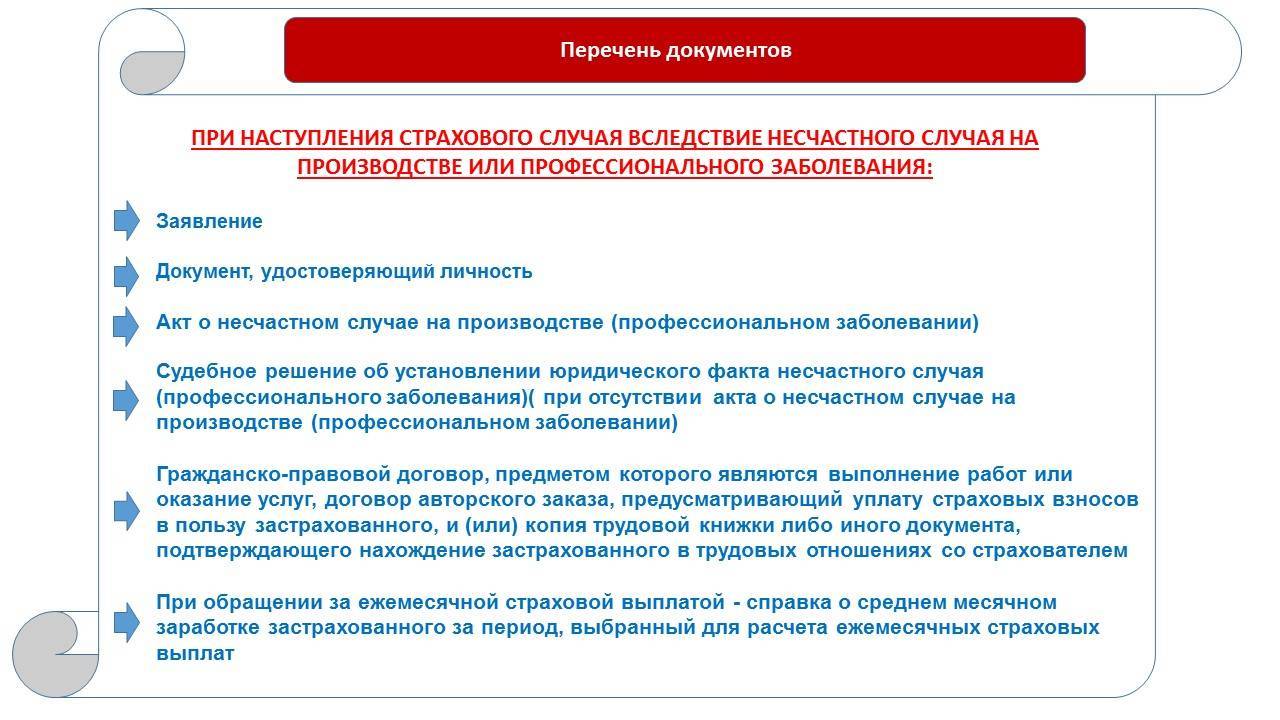

Для подачи заявления в страховую компанию подготавливается пакет документов:

- Паспорт гражданина РФ;

- Трудовая книжка с отметкой о расторжении трудового договора;

- Оригинал и копия трудового договора;

- Справка о месячном доходе;

- Подтверждение о постановке на учёт в центре занятости;

- Выписка из банка о наличии кредита, если таковой имеется.

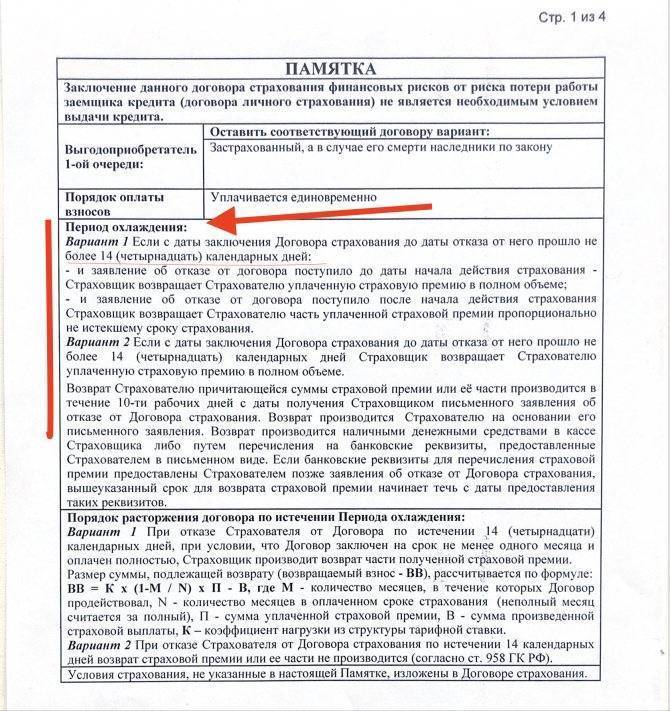

В условиях страхования также указываются сроки, по истечении которых выплачивается компенсация. Они устанавливаются страховой компанией по своему усмотрению и требуются для проверки менеджером СК предоставленной клиентом информации.

При наступлении страхового случая страхователь должен выполнить следующие действия:

- Встать на учёт в центр занятности.

- Подготовить необходимые документы.

- Подать заявление в страховую компанию в сроки, указанные в договоре.

- Дождаться официального решения СК.

Страхователь, не согласный с вынесенным СК решением, вправе обратиться в суд.

Условия страхования и покрываемые риски

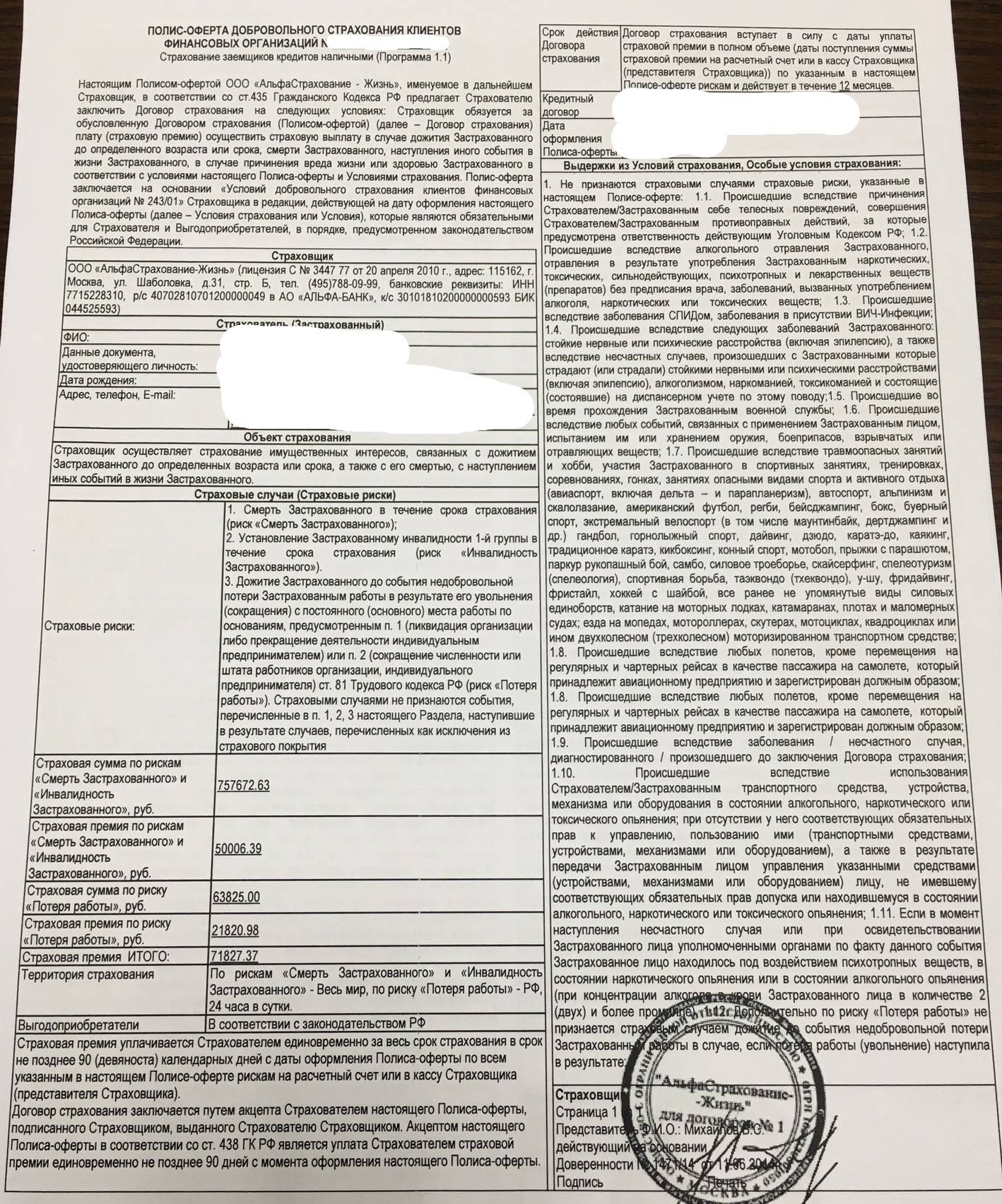

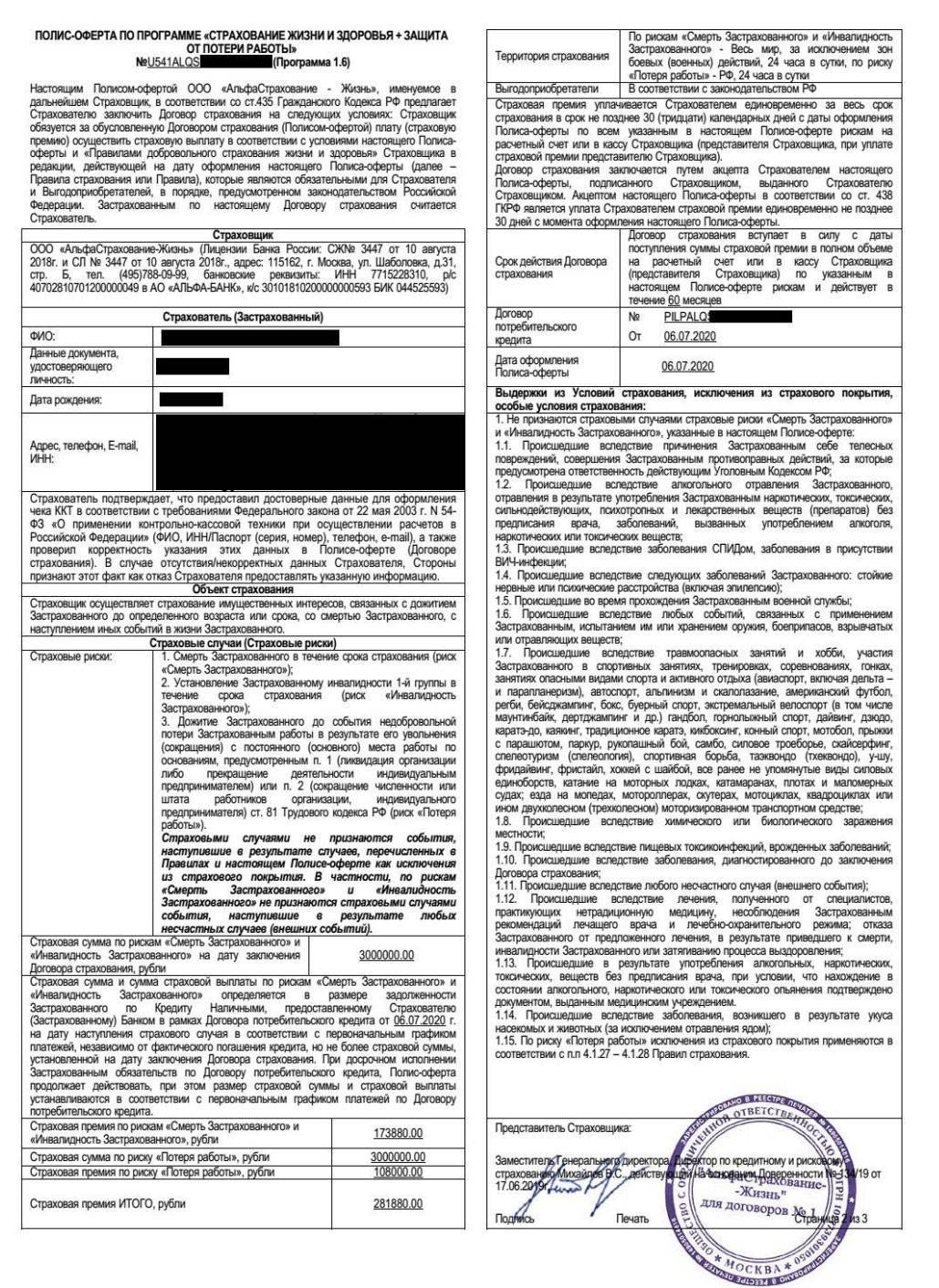

В страховках от потери работы от Сбербанка, ВТБ, СОГАЗ, АльфаСтрахование и других компаний действует примерно одинаковый перечень рисков, в рамках которых застрахованные лица имеют возможность рассчитывать на получение соответствующих выплат:

- увольнение из-за массового сокращения;

- призыв в армию (актуально для молодых людей в возрасте от 18 до 27 лет);

- увольнение из-за смены владельца организации/предприятия;

- увольнение из-за причин, которые не зависят от сотрудника и работодателя;

- увольнение из-за ликвидации предприятия;

- увольнение из-за возвращения старого сотрудника (например, приход из декрета).

Воспользоваться страховкой и получить выплаты не получится, если страховщик не признает случай страховым. Подобное возможно в следующих ситуациях:

- прекращение трудовых отношений по личному желанию сотрудника;

- увольнение из-за нарушения дисциплины;

- увольнение по обоюдному согласию;

- увольнение из-за несоблюдения, строгого нарушения ТБ (требования охраны труда), пребывания на рабочем месте в состоянии опьянения и т. д.

Не каждый работающий человек может воспользоваться такой страховкой. Страховые организации выставляют к потенциальным клиентам примерно следующие требования:

- стаж на последнем рабочем месте – не менее 6 месяцев;

- возраст заявителя – от 21 до 55 лет;

- наличие официального трудоустройства с «белой» зарплатой.

Как оформить

Если страховка от сокращения на работе идет, как дополнение к кредитному договору, оформлением занимаются сотрудники банка. Клиенту остается только внимательно изучить условия договора и подписать его.

Самостоятельное оформление страховки от потери рабочего места пока не столь популярно в России. Однако с каждым годом количество клиентов, по собственной инициативе обращающихся в страховые компании для покупки полиса, неуклонно растет. Таким образом соискатели защищаются от возможных финансовых проблем. Нередко в страховую обращаются сотрудники, которые подозревают, что фирма-работодатель скоро прекратит свое существование.

Соискателю следует определиться, где застраховаться от потери работы. Далее остается только посетить ближайший офис компании, внимательно изучить договор и получить консультацию страхового агента по возникшим вопросам.

Сотрудник компании сообщит, какие документы необходимо собрать и предоставить для заключения сделки. Как только необходимые бумаги будут доставлены в офис фирмы, клиент оплачивает первый страховой взнос и подписывает договор.

Какие документы необходимы

Список документов для заключения договора страхования невелик. Чтобы стать страхователем от потери работы, нужно предъявить:

- внутренний паспорт гражданина России;

- справку 2НДФЛ;

- другие подтверждения официального трудоустройства.

По своему усмотрению фирма может затребовать и другие бумаги для заключения договора.

Сколько стоит страховка в 2021 году

Стоимость страхования от потери работы на территории России довольно высокая. Это связано с менталитетом местных жителей. Они с трудом расстаются с деньгами, если это не обусловлено срочной необходимостью. В страховую они обращаются либо по настоянию банка, либо когда наступила критическая ситуация и другого варианта не осталось. Страховые в свою очередь завышают стоимость страховки, чтобы получить большую выгоду при минимальном количестве обращений.

На стоимость страховки оказывает влияние множество факторов. Основными являются политика фирмы, надежность соискателя, способ кредитования.

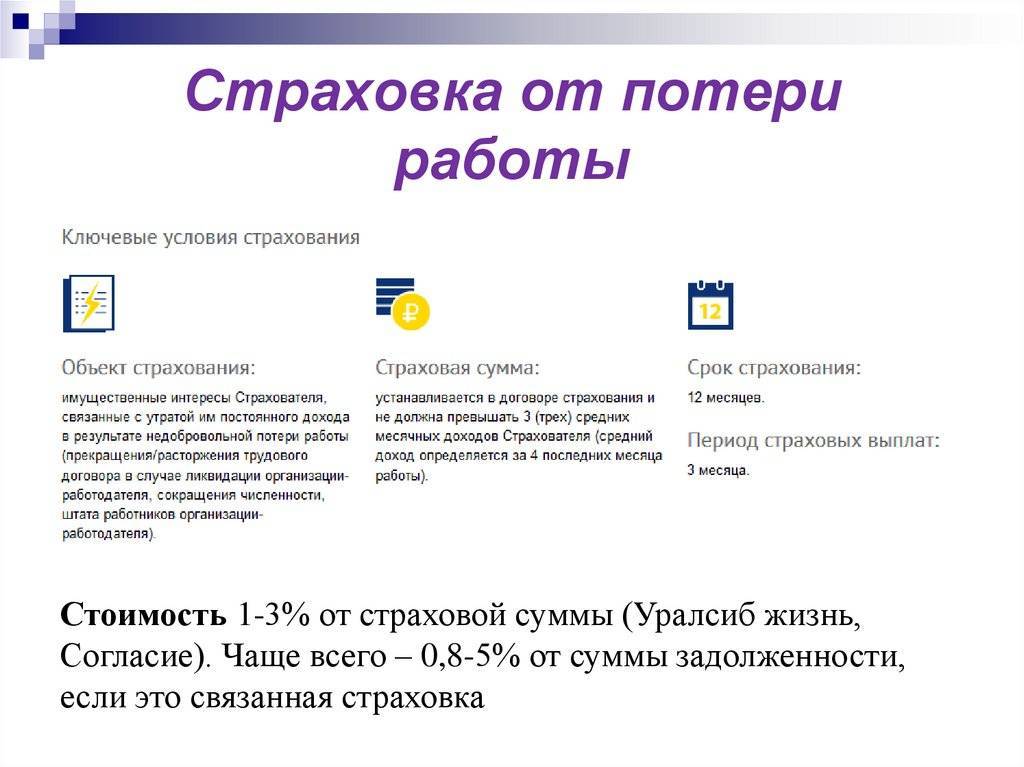

Если страховка оформляется при заключении кредитного договора, ее стоимость будет зависеть от размера займа. Обычно это составляет от 0,8% до 5% от суммы кредита. При фиксированной ставке в среднем клиент платит за страховку 200 рублей.

Для клиентов, обратившихся в страховую самостоятельно, стоимость рассчитывается индивидуально. На размер оплаты влияют:

- на какую сумму клиент желает застраховаться;

- какую должность занимает;

- какую зарплату получает;

- в течение какого периода он трудится на последнем месте работы.

Чем более надежен клиент, тем дешевле ему обойдется страховой договор. Сотрудникам, выполняющим низкоквалифицированную работу и не имеющим специальности, придется платить больше, чем специалистам высокой квалификации.

Квалифицированные рабочие обычно не попадают в группу риска при сокращениях. Неквалифицированные сотрудники часто теряют место работы и переходят на неофициальную трудовую деятельность.

В среднем стоимость страхового договора от потери работы составляет от 5 000 до 10 000 рублей.

Страхование кредита от потери работы

Страховка от потери работы, как правило, доступна исключительно для заемщиков, то есть, людей, имеющих действующие кредиты, либо только собирающихся взять кредит. Логично, что такие услуги предлагают, в первую очередь, страховые компании, аффилированные с банками (являющиеся их дочерними структурами или стратегическими партнерами), а часто даже и сами банки.

Страхование от потери работы относится к добровольным видам страхования. Даже те случаи, когда банк навязывает страховку по кредиту, этого продукта чаще всего не касаются — там речь идет обычно о страховании жизни, то есть, страховыми случаями выступают смерть и потеря трудоспособности в случае инвалидности, но не потеря работы. Таким образом, человек, уже имея одну или несколько страховок, не всегда ему необходимых, может еще дополнительно, добровольно застраховаться от потери работы. Причем, оформить страховку от потери работы можно в любой страховой компании (не только аккредитованной банком), а уведомлять своего кредитора, как правило, при этом не обязательно.

Суть страхования кредита от потери работы заключается в том, что если заемщик банка или другой кредитной организации не по своей воле лишится официального трудоустройства, то страховая компания будет погашать его кредит до тех пор, пока он не устроится на новую работу, либо на протяжении определенного периода, оговоренного в договоре страхования (например, 6 месяцев или год).

При наступлении страхового случая заемщику необходимо будет предъявить страховой компании оригинал трудовой книжки с отметкой об увольнении по соответствующей статье, причем, предъявлять трудовую книжку нужно будет ежемесячно, до тех пор, пока будет действовать договор, не будет погашен кредит, или человек не устроится на новую работу (в этом случае страховые выплаты прекратятся). Кроме того, условием получения страховых выплат обычно является обязательная постановка на учет в государственной службе занятости. Пока условия договора будут действовать, страховая компания будет производить выплаты по кредиту согласно установленному графику платежей.

Права страховщика

Оформление полиса наделяет клиента некоторыми правами:

- Если банк при потере работы не желает платить человеку материальную компенсацию, которая положена по страховке, то гражданин может подать жалобу в контролирующие организации – Роспотребнадзор или прокуратуру.

- За неисполнение обязательств фирму можно привлечь к административной или уголовной ответственности.

- Если после обращения в контролирующие учреждения банк все же игнорирует исполнение обязательств, то клиент может обратиться в суд.

Но при оформлении страховки от недобровольной потери работы права обретает банк:

- Может внести в соглашение случаи, когда выплаты при лишении занятости не производятся.

- Устанавливает сроки ожидания клиентами выплаты финансовой компенсации при оплате кредита.

- Максимальный срок выплаты – 12 месяцев. Этого периода должно хватить для поиска работы и оплаты кредита самостоятельно.

Поэтому если произошла потеря работы больше 1 года назад, то после 12 месяцев, даже если оформлена страховка, банк прекращает выплаты материальной помощи при оплате кредита. К исключению относят потерю работоспособности человеком. Только тогда в документе должны быть указаны условия выплаты компенсации после истечения 12 месяцев. Если за время поиска работы человек получает инвалидность, то даже после истечения года банк обязан платить материальную помощь.

Как застраховаться в случае оформления кредита или ипотеки

Некоторые банки при выдаче кредита одновременно с требованием накопительного страхования жизни клиента включают условие страхования от увольнения. Назначение страховки – возмещение кредитной организации долга по кредиту на время отсутствия у заемщика официального трудоустройства.

Срок действия соглашения оговаривается в каждом конкретном случае: до устройства на новую работу или какой-то период. Про страхование гражданской ответственности перед третьими лицами узнайте по этой ссылке.

Условия страхования

Основное требование Страховщика – наличие постоянного трудового договора, зафиксированного в трудовой книжке.

По этой причине получат отказ в страховании:

- индивидуальные предприниматели;

- сезонные рабочие;

- физические лица, имеющие частную практику;

- исполняющие обязанности на испытательном сроке или на время декретного отпуска;

- совместители;

- фрилансеры;

- другие профессии, перечень которых имеется в СК.

На видео – страхование при кредитовании:

Не подпадают под определение страхового риска и не принимаются во внимание:

- увольнение по собственному желанию и согласию сторон;

- если Страхователь имел на руках уведомление о прекращении трудовых отношений;

- при увольнении без уведомления;

- умышленный травматизм;

- работа на неполном рабочем дне;

- прекращение трудовой деятельности в связи с забастовкой.

Страхователь должен соответствовать ряду требований:

- Ограничение по возрасту: не моложе 20 и не старше 60 лет.

- Стаж работы не менее полугода или года.

- Отсутствие вредных привычек: алкоголизма и наркомании.

Все полисы по потере работы вступают в действие по прошествии месяца или двух.

Если страховой случай наступил до этого срока, то Страхователь не получит компенсации из-за нарушения условия Договора. Франшиза дает Страховщику гарантию, что клиент не знал об увольнении при заключении соглашения.

Для оформления требуются:

- паспортные данные;

- трудовая книжка с выпиской о последнем месте работы;

- сведения о заработке за предшествующие 6 месяцев.

Дополнительные условия, определяемые СК заключаются:

- в сроках и порядке выплаты;

- ограничениях по профессиям и стажу работы;

- временной франшизе;

- отказе при отсутствии пособия по безработице или получении выплат, при которых оно не полагается (по беременности и родам, инвалидности и др.).

Благодаря страхованию от увольнения заемщик имеет запас времени для поиска работы.

За этот период не будет начислена пеня из-за просрочки платежей по кредиту, не ухудшится кредитная история.

Особенно это актуально при приобретении жилья по ипотеке. Читайте про страхование квартиры по ипотеке.