Получить помощь в получении займа или кредита Вы можете в любом регионе/городе РФ:

- Алтайский край

- Амурская область

- Архангельская область

- Астраханская область

- Белгородская область

- Брянская область

- Владимирская область

- Волгоградская область

- Вологодская область

- Воронежская область

- Забайкальский край

- Ивановская область

- Иркутская область

- Калининградская область

- Калужская область

- Камчатский край

- Кемеровская область

- Кировская область

- Костромская область

- Краснодарский край

- Красноярский край

- Курганская область

- Курская область

- Ленинградская область

- Липецкая область

- Магаданская область

- Московская область

- Мурманская область

- Ненецкий АО

- Нижегородская область

- Новгородская область

- Новосибирская область

- Омская область

- Оренбургская область

- Орловская область

- Пензенская область

- Пермский край

- Приморский край

- Псковская область

- Республика Адыгея

- Республика Алтай

- Республика Башкортостан

- Республика Бурятия

- Республика Ингушетия

- Республика Калмыкия

- Республика Карелия

- Республика Коми

- Республика Крым

- Республика Марий Эл

- Республика Мордовия

- Республика Саха (Якутия)

- Республика Татарстан

- Республика Тыва

- Республика Удмуртская

- Республика Хакасия

- Республика Чувашская

- Ростовская область

- Рязанская область

- Самарская область

- Саратовская область

- Сахалинская область

- Свердловская область

- Смоленская область

- Ставропольский край

- Тамбовская область

- Тверская область

- Томская область

- Тульская область

- Тюменская область

- Ульяновская область

- Хабаровский край

- Ханты-Мансийский АО

- Челябинская область

- Чукотский АО

- Ямало-Ненецкий АО

- Ярославская область

> Срочные онлайн займы в Москве: на карту или наличными деньгами

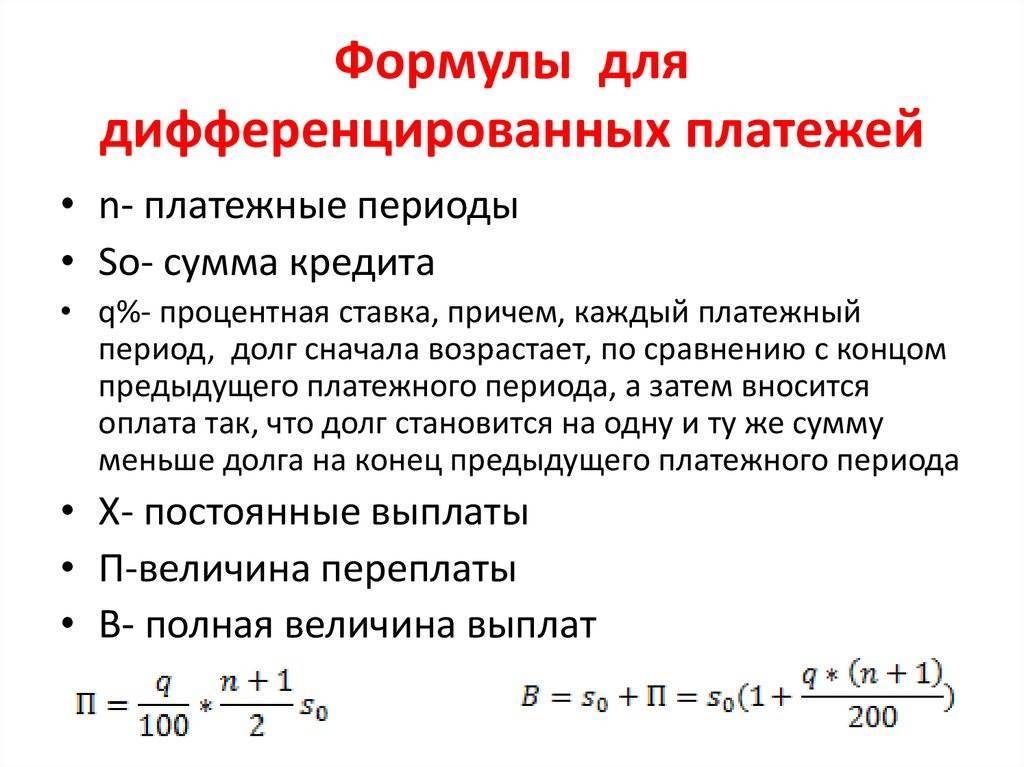

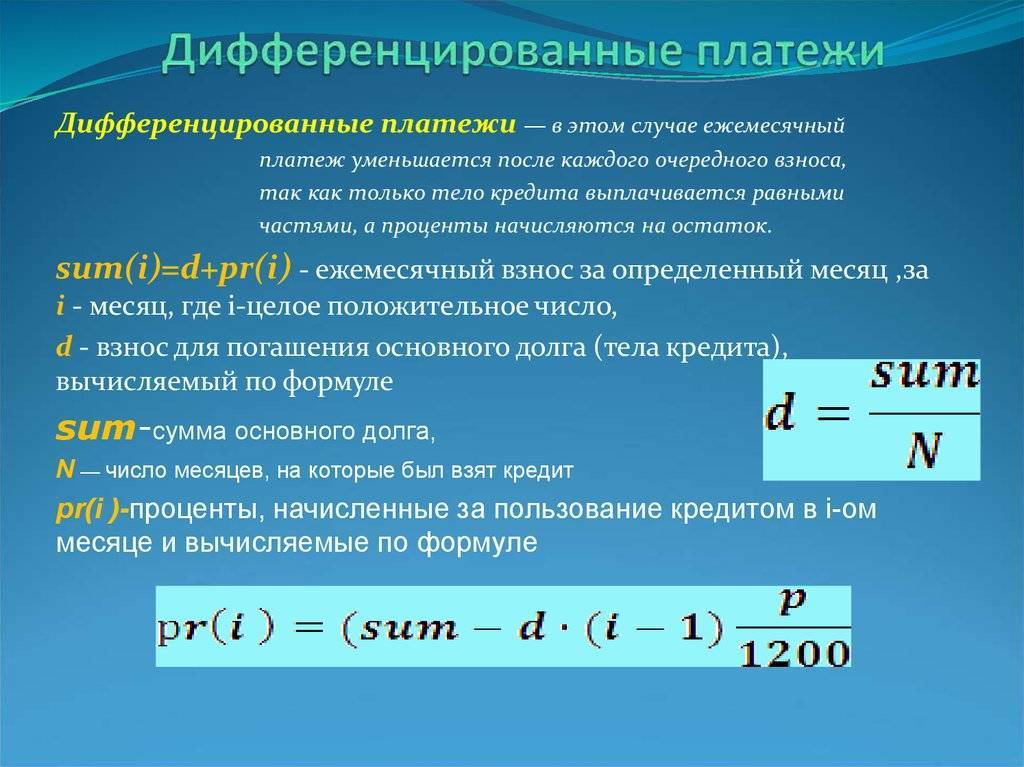

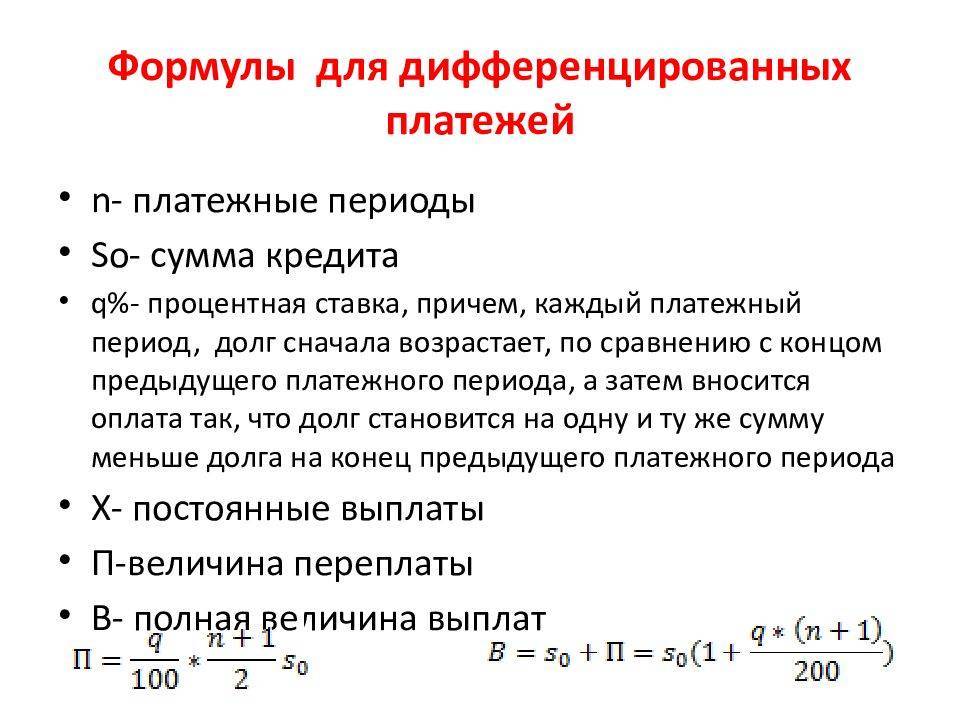

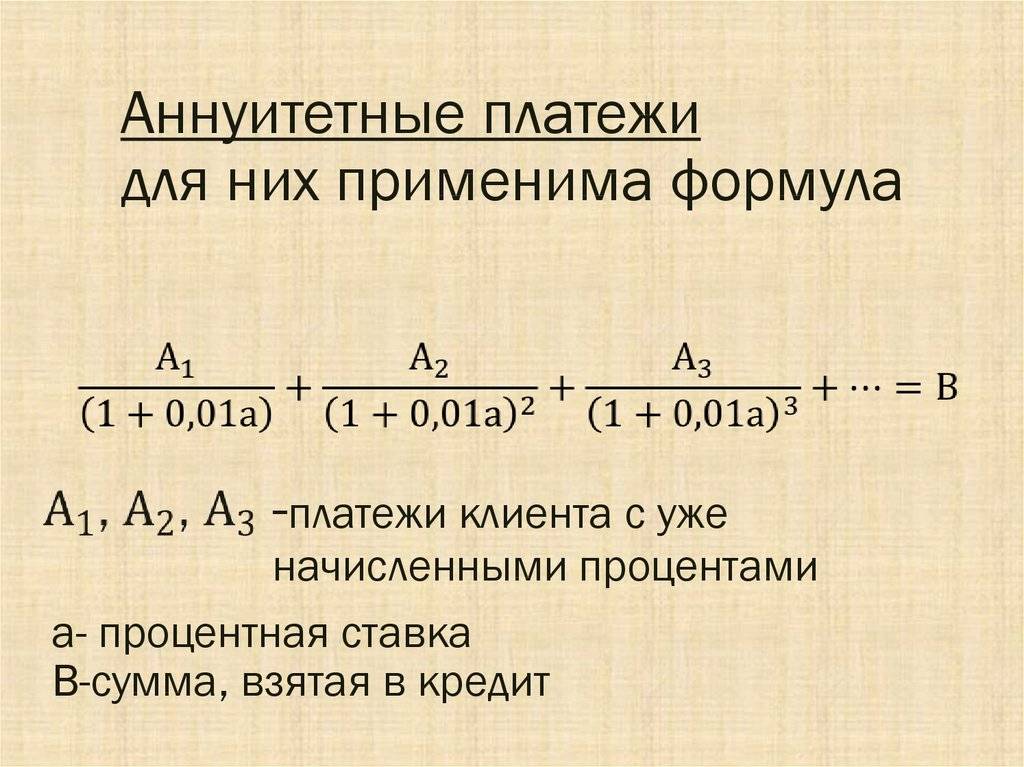

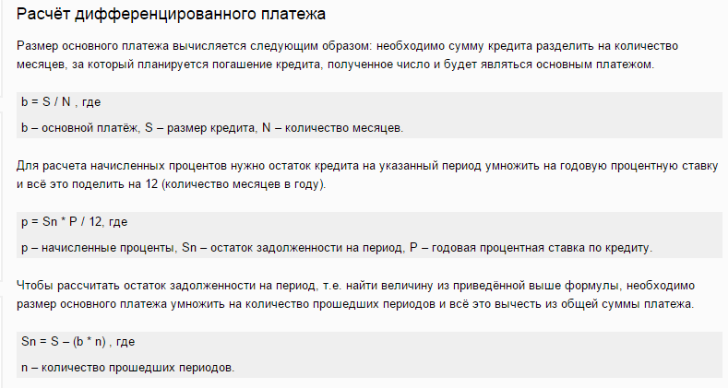

Что такое аннуитетный платеж

Большинство графиков погашения кредитных займов на сегодняшний день формируются по данной схеме. Аннуитетная схема предполагает погашение займа равными суммами на протяжении всего срока вплоть до полного расчета с кредитором.

Клиент, оформивший кредит, в установленную дату каждого месяца вносит определенную сумму ежемесячного платежа. Эта сумма состоит из двух частей:

- Основного долга (тела кредита).

- Начисленных процентов.

Согласно основному принципу формирования аннуитетного графика, сначала выплачиваются проценты, а затем основной долг. Простыми словами, при составлении графика, кредитор сразу считает сумму общего долга с начисленными процентами, затем разбивает ее на равные части. Большую часть из начисленных процентов он забирает на начальных этапах погашения.

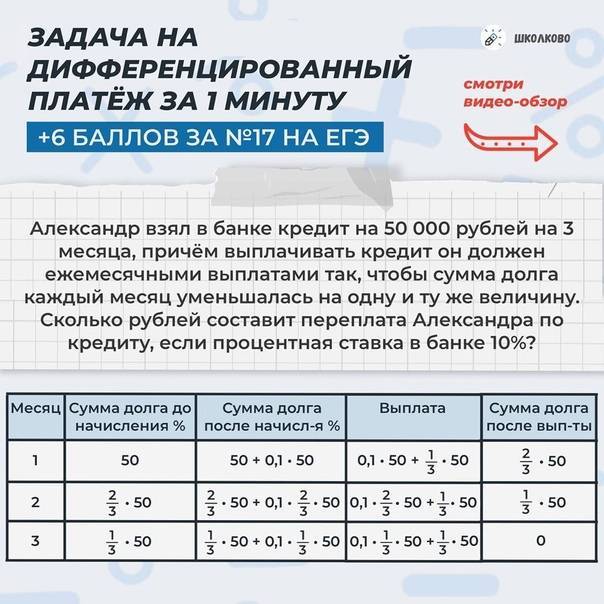

Пример. При оформлении займа суммой в 20 000 рублей на 6 месяцев под 25%, график погашения будет выглядеть следующим образом.

| Дата платежа | Размер платежа, руб. | Основной долг, руб. | Начисленные проценты, руб. |

| 18 июня | 3580,56 | 3163,90 | 416,67 |

| 18 июля | 3580,56 | 3229,81 | 350,75 |

| 18 августа | 3580,56 | 3297,10 | 283,46 |

| 18 сентября | 3580,56 | 3365,79 | 214,77 |

| 18 октября | 3580,56 | 3435,91 | 144,65 |

| 18 ноября | 3580,56 | 3507,49 | 73,07 |

| Итого: | 21483 | 20000 | 1483 |

Переплата по кредиту составила 1483 рубля

При изучении суммы начисленных процентов, обратите внимание, что 416 рублей из них банк забирает уже при первом платеже, а это 28% от общей суммы процентов. Ко второму месяцу кредитор получает 51,7% подлежащих уплате процентов, а ведь не прошло и половины срока кредитования

Рассмотренный пример наглядно показывает, что досрочное погашение в таких случаях не имеет смысла, если вы платите банку уже более половины срока кредитования, так как закрыть осталось только основной долг, прибыль банку вы уже выплатили.

Положительные и отрицательные стороны аннуитетной системы платежей

Рассмотренный выше пример вовсе не означает, что аннуитетная схема плохая. В ней найдутся и положительные моменты для заемщика.

Плюсы:

- Сумму ежемесячных платежей легко рассчитать самостоятельно, даже не имея под рукой онлайн-кредитного калькулятора. Это удобно, когда заемщику перед оформлением займа необходимо примерно представлять, какую ежемесячную нагрузку предполагают те или иные условия кредитования. Нужно просто к сумме займа прибавить ежегодную надбавку исходя из процентной ставки, суммировать все и разделить на количество месяцев.

- Шанс одобрения заявки при аннуитетном типе погашения выше, так как нагрузка распределяется равномерно.

- Когда применяется аннуитетный платеж, заемщик четко знает, какую сумму ему нужно вносить каждый месяц и может пополнять кредитный счет безошибочно.

- Неизменная сумма удобна для планирования бюджета при стабильных доходах.

- График понятный, заемщику легко и удобно платить, не совершая дополнительных действий.

Минусы:

- Невыгодно досрочно закрывать кредитный договор, особенно если вы выплачиваете займ больше половины срока кредитования.

- Итоговая сумма переплаты больше, чем при дифференцированных платежах.

Часто заемщики не задумываются о начисленных процентах и сумме переплаты, так как при получении необходимых денег, ориентируются на размер ежемесячного платежа, который смогут осилить. Поэтому в данных обстоятельствах плюсы и минусы весьма субъективны.

Использование современных технологий

Для того чтобы автоматизировать процесс расчета дифференцированных платежей по займу, используется кредитный калькулятор, который разработан в Microsoft Office Excel.

При наличии соответствующих навыков работы с программой можно сделать его самостоятельно или скачать готовый. Последний будет более подробно рассмотрен далее. Это очень удобно, ведь его по необходимости можно доработать, добавляя свои суммы, увеличивая или уменьшая период кредитования. С его помощью можно познакомиться с программным обеспечением и автоматизировать расчеты кредитных выплат.

Программа Excel

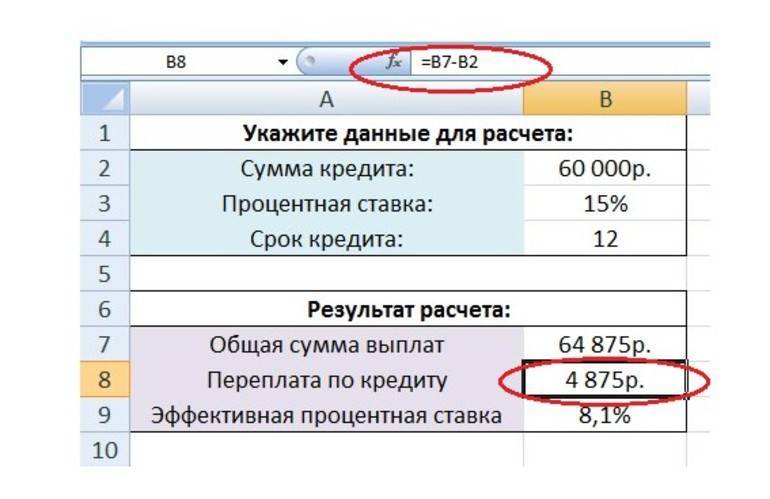

В первую очередь, очень важно разобраться в принципах работы калькулятора. После запуска скачанного файла на экране монитора отобразится две таблицы с результатами вычислений и исходными данными

Над каждым столбцом имеется буквенное обозначение, а в левой стороне напротив каждой строки – цифровое. С их помощью определяются координаты ячеек.

Если в таблице с результатами вычислений выделить ячейку, имеющую значение 4875, можно увидеть, что ее координаты B8. Картинка наглядно демонстрирует это.

В строке формул имеется кнопка fx, в которой описана формула расчета данных для выделенной области. В этом случае B8 рассчитывается следующим образом: =B7-B2. Последняя обозначает тело кредита, которое равно 60000 руб. Координата В7 указывает на общий размер выплат по займу, он составляет 64875 руб. После выполнения простого математического расчета, в ячейке B8 появилось значение 4875 руб. (64875 – 60000=4875).

Работать с программой Microsoft Office Excel довольно просто. Аналогичным образом задаются формулы и значения для всех остальных окон платежного калькулятора.

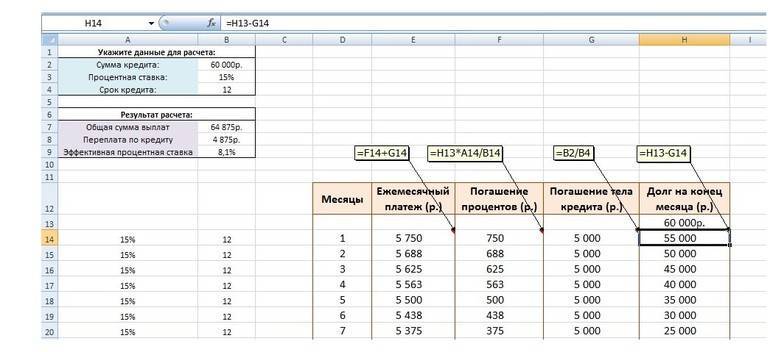

Расшифровка формул

Очень важно понять принцип расчета каждого значения. Картинка позволит нагляднее представить описание

В оранжевой рамке представлен график выплат по долговым обязательствам. Все значения рассчитаны программой автоматически при помощи формул. Последние прописаны в каждом окне с координатами. Следует рассмотреть их подробнее, используя в качестве примера первую строчку графика:

- Погашение процентов – в этом случае действует формула для вычисления суммы процентов в определенный месяц – остаток задолженности (для первого расчетного периода составляет 60 тыс., эти данные занесены в окно Н13), умножается на процентную ставку (она составляет 15%, это информация имеется в окне А14). Полученный результат расчета нужно разделить на 12 месяцев. Именно такая формула имеется в окне F14.

- Долг на конец месяца. В этом окне из общей суммы задолженности на конец предыдущего периода (в первом месяце это значение составляет 60 тыс. руб., данные размещаются в ячейке Н13) нужно вычесть платеж по основному долгу на текущий момент (5 тыс. руб. – окно G14). В результате проведения манипуляций долг во втором платежном месяце составит 55 тыс. (60000 – 5000=55000).

- Ежемесячный платеж – это сумма дифференцированной выплаты по кредиту. В нее входит оплата процентов (F14) и тела кредита (G14).

- Погашение тела кредита – этот показатель остается неизменным в течение всего периода кредитования. Рассчитывается путем деления всей суммы займа на общий срок получения кредита.

Прежде чем отправиться в банк, чтобы взять займ, нужно подробно изучить виды платежей по кредиту, их преимущества и недостатки. Разобравшись во всех тонкостях, можно выбрать наиболее подходящий вариант для конкретной ситуации. Рассчитать размеры выплат можно самостоятельно, используя формулы или современное программное обеспечение.

Виды платежей по кредитам

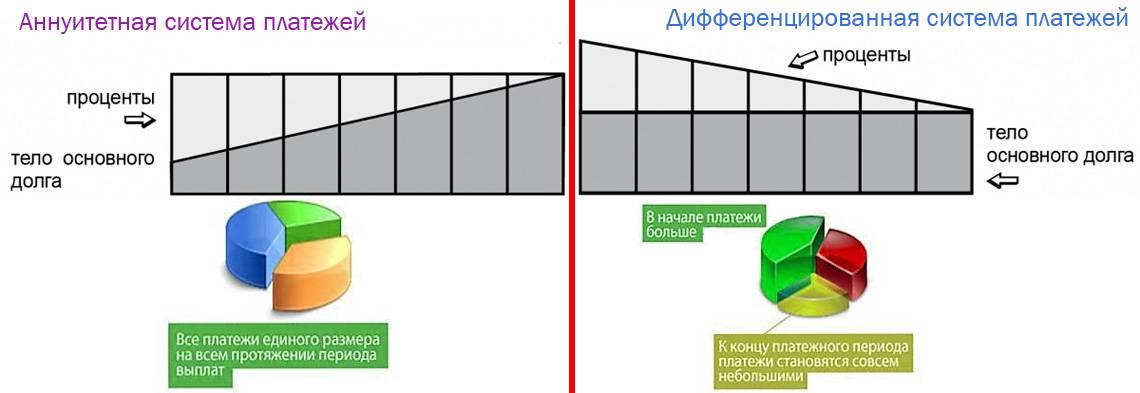

Уже после подписания кредитного договора заёмщик вдруг обнаруживает, что первые взносы по кредиту существенно превышают тот возможный лимит, который он может безболезненно выделить на погашение кредитных сумм из своих доходов. В дальнейшем, чтобы сводить концы с концами и не допустить просрочек по оплате, кредитополучателям приходится «затянуть поясок потуже» или занимать у знакомых и друзей недостающие суммы. В чём же разница между аннуитетным и дифференцированным платежами и какой платёж выгоднее?

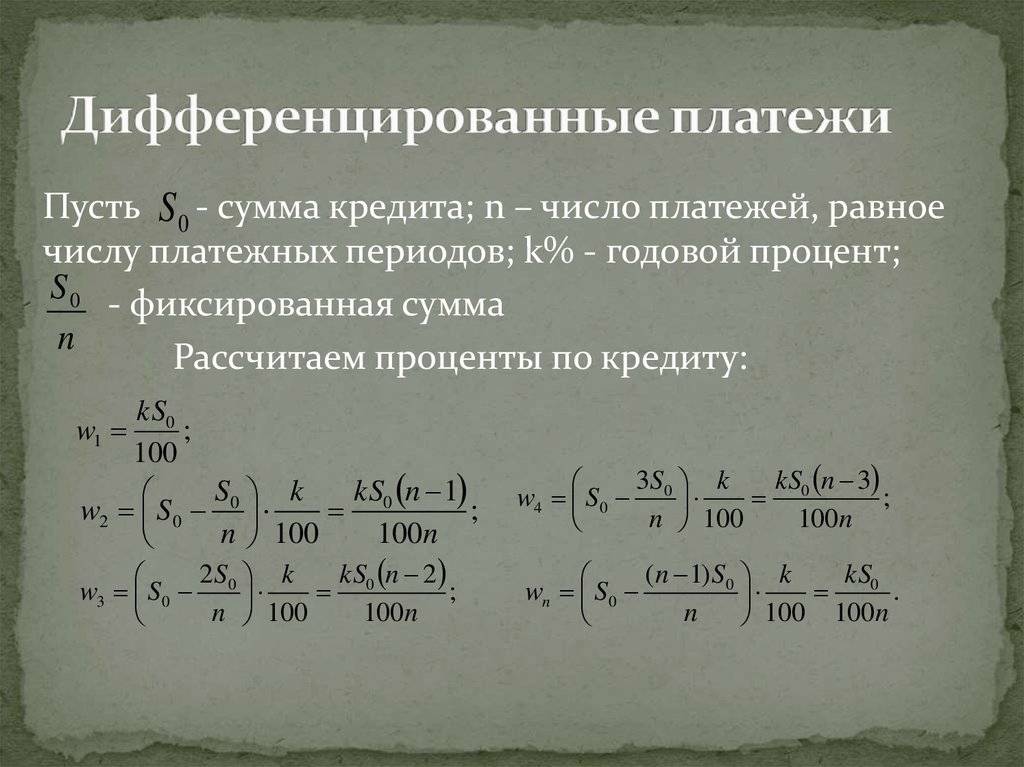

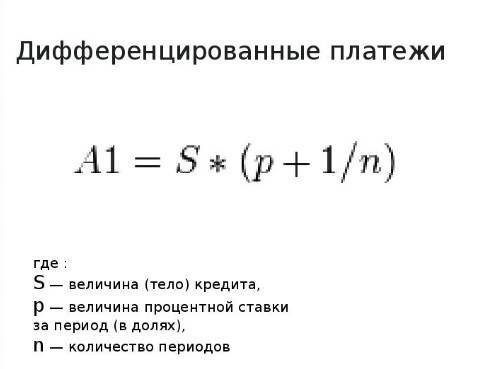

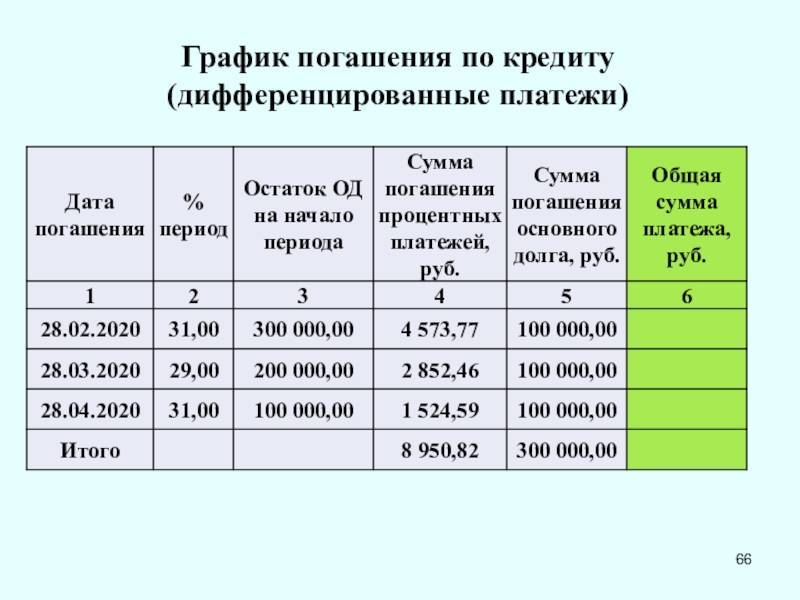

Дифференцированные платежи

Ещё в недавние времена в российской (советской) практике кредитования применялся только один вид платежей — дифференцированный. Дифференцированный платёж заключается в том, что на первые месяцы выплат приходятся максимальные суммы, в которые входит часть основного долга и проценты по кредиту.

Ещё в недавние времена в российской (советской) практике кредитования применялся только один вид платежей — дифференцированный. Дифференцированный платёж заключается в том, что на первые месяцы выплат приходятся максимальные суммы, в которые входит часть основного долга и проценты по кредиту.

При дифференцированных платежах сумма основного долга, так называемое тело долга, делится равными частями на весь срок платежа, а вот проценты ежемесячно начисляются на остаток долга. Соответственно, в первый месяц суммы платежей наиболее велики, потому что проценты по кредиту существенны.

А к концу срока выплаты будут минимальны. Дифференцированные платежи удобны для тех, у кого доход не носит характер неизменной величины, и через некоторое время может появиться возможность досрочно погасить долг. В этом случае переплата по кредиту будет меньше, чем при аннуитетном расчёте.

Аннуитетные платежи

Отличие аннуитетного платежа от дифференцированного в том, что сумма ежемесячного взноса всегда неизменна, но вот структура этой суммы меняется из месяца в месяц. Основную часть в первые месяцы составляют проценты по кредиту, а сумма тела долга — минимальна. Таким образом банк страхует риски недополучения прибыли в случае досрочного погашения кредита заёмщиком. Подобный график погашения платежей с ежемесячной суммой — константа очень выгоден людям, имеющим фиксированный доход:

Отличие аннуитетного платежа от дифференцированного в том, что сумма ежемесячного взноса всегда неизменна, но вот структура этой суммы меняется из месяца в месяц. Основную часть в первые месяцы составляют проценты по кредиту, а сумма тела долга — минимальна. Таким образом банк страхует риски недополучения прибыли в случае досрочного погашения кредита заёмщиком. Подобный график погашения платежей с ежемесячной суммой — константа очень выгоден людям, имеющим фиксированный доход:

- нет необходимости каждый месяц сверяться с графиком платежей, чтобы заранее зарезервировать нужную сумму для оплаты кредита;

- равные доли платежа позволяют исключить возможность остаться без средств к существованию после уплаты ежемесячного взноса.

Что выбрать?

Теперь, когда мы разобрались в основных отличиях этих двух способов погашения долга, у читателя возникает резонный вопрос: «Какой вариант выбрать для себя?».

Здесь сложно дать однозначный ответ, так все зависит от суммы договора, срока его действия.

Оформлять займ по аннуитетной схеме имеет смысл тогда, когда срок действия договора не превышает 2-3 года. При умеренной процентной ставке, в этом случае не так будет ощутима переплата, если сравнивать его с дифференцированной схемой.

Что выбрать

Если клиент предполагает взять большой займ (ипотеку, автокредит) на срок 5-7 лет, то имеет смысл обратить внимание на ДП. Это позволит избежать большой переплаты и, начиная уже с первого месяца, постепенно уменьшать сумму основного долга

Также, беря кредит, следует проанализировать свои финансовые перспективы. Если в ближайшее время предполагаются дополнительное поступление денег в семью и будет возможность досрочного погашения, то АП позволит выгодно закрыть кредит.

Видео. Что выбрать?

С другой стороны, если адекватно оценивает свою платежеспособность и понимает, что не сможет взять на себя обязательства по погашению большой части долга в первый год, тогда тоже следует прибегнуть к схеме аннуитетного расчета. В этом случае нужно будет четко понимать, что переплата будет выше, но это будет одновременно и гарантом финансовой стабильности в семье.

Большие суммы по кредиту в первые месяцы не поставят под удар семейный бюджет и не приведут к тому, что уже спустя полгода клиенту придется обращаться за рефинансированием или реструктуризацией долга.

Выбираем схему платежа

Говоря о выгоде каждого из методов погашения долга, следует понимать, что не все банки практикуют обе схемы. В некоторых случаях, банки вам попросту не предложат альтернативный вариант, а будут настаивать на том, который используют при работе с клиентами.

Эти условия необходимо обсудить еще на моменте выбора банка и кредитного продукта. Возможно, видя в вас перспективного и платежеспособного клиента, банк согласится пойти на уступки и изменить стандартную схему расчета графика погашения кредита.

Заключение

Подводя итоги различий между двумя основными способами погашения кредитных средств, выделим следующие моменты:

- при АП финансовая нагрузка распределяется одинаково;

- сумма переплаты больше при аннуитетном способе погашения кредита;

- преимущество АП в том, что первоначальные платежи будут ниже, по сравнению с ДП;

- при ДП тело кредита равномерно уменьшается с каждым месяцем;

при досрочном погашении выгоднее пользоваться ДП, так как если тело кредита будет уменьшаться, то и сумма процентов по нему будет меньше.

Для принятия правильного решения относительно того, каким видом расчета платежей выгоднее воспользоваться, финансовые эксперты рекомендуют выполнить предварительные подсчеты с помощью широко распространенных онлайн-калькуляторов.

Сегодня практически каждый банк использует такую функцию на своем сайте. Достаточно просто внести необходимые параметры (сумму кредита, срок) и способ погашения.

Пример онлайн калькулятора

Таким образом, вы не только сможете просчитать сумму переплаты по кредиту, но и оценить свою платежеспособность, выбрать наиболее комфортный вариант погашения для своей семьи.

Дифференцированные платежи это выгодно

Подобный вид платежей имеет ряд неоспоримых преимуществ. На каждом из них следует остановиться подробнее.

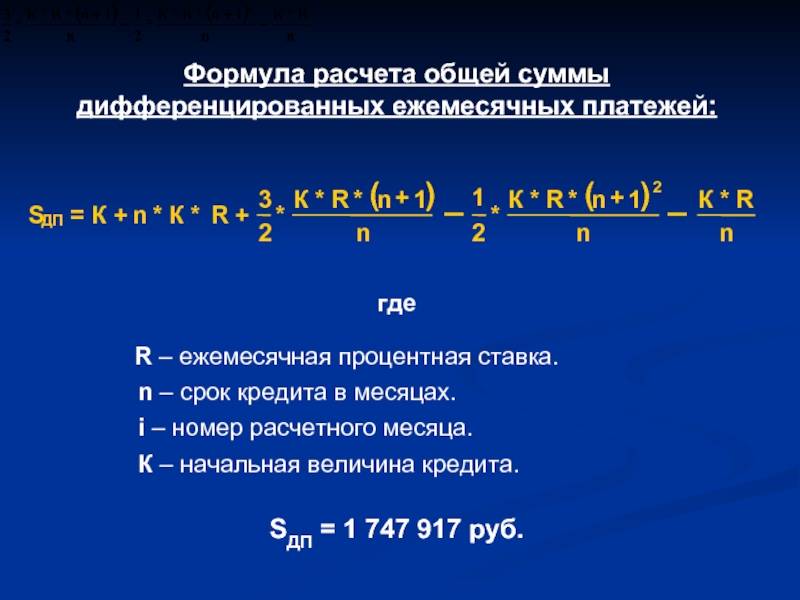

Во-первых, итоговая переплата при дифференцированных платежах будет меньше, чем займ на аналогичный срок с аннуитетными (равными) взносами. Это вызвано тем, что сумма основного долга гасится равномерно за счет фиксированной оплаты, а начисляемые проценты уменьшаются пропорционально снижению суммы кредита.

Для примера возьмем ситуацию с ипотечным кредитом на 2 000 000 рублей при ставке 15% годовых и сроке 120 месяцев (10 лет). При дифференцированных платежах итоговая переплата будет меньше на сумму около 360 000 рублей за весь срок по сравнению с равными платежами на то же время и при той же ставке. Это около 36 000 в год или 3 000 рублей в месяц.

Стоит отметить, что вне зависимости от суммы кредита, срока договора или кредитной ставки, дифференцированный график платежей всегда будет содержать меньшую итоговую переплату.

Во-вторых, дифференцированные платежи облегчают нагрузку в последние месяцы действия кредитного договора. В случаях больших займов на длительный срок подобная особенность может сыграть на руку заемщику. Пока мы молоды и можем трудиться, есть возможность платить больше.

Если клиент может себе позволить обслуживать кредит с высоким ежемесячным взносом первую половину срока действия договора, то ближе к его окончанию сумма ежемесячного платежа будет существенно меньше. Так при той же ипотеке в 2 000 000 рублей платеж в первый месяц составляет около 42 000 рублей, а последний платеж будет меньше 17 000 рублей.

Плюсы и минусы дифференцированных платежей

Советы заемщикам

Как показывает практика, примерно 99 учреждений из 100 работают исключительно с аннуитетными видами платежей. Но если все-таки заемщику повезло, и он нашел кредитора, который предлагает клиентам выбрать метод погашения займа самостоятельно, не стоит спешить отдавать свое предпочтение дифференциальным платежам.

Чтобы оформить ссуду на максимально выгодных условиях, мало знать, что такое дифференцированный и аннуитетный вид платежей по кредиту и в чем их различия. Если решение об оформлении займа уже принято, то не лишним будет прислушаться к следующим советам:

- Никогда нельзя спешить. Необходимо все взвесить, обдумать и только потом принимать решение. Для начала стоит изучить аналогичные предложения конкурирующих банков. Сравнить % ставки, наличие дополнительных комиссий и сборов, узнать стоимость обслуживания займа, страховки и т.д.

- Определившись с банком-кредитором, который дает возможность выбрать аннуитетный платеж или дифференцированный, необходимо произвести предварительный расчет и составить примерный график платежей по обеим системам расчетов. Можно упростить себе задачу, прибегнув к помощи онлайн-калькулятора. Это поможет сравнить два варианта и выбрать наиболее оптимальный. Можно экспериментировать, изменяя срок кредитования и сумму займа.

- Составив примерный график платежей, который максимально удобен и выгоден, необходимо объективно оценить свои финансовые возможности и перспективы на ближайшие несколько лет. Ведь может случиться так, что заемщик только оформит кредит, как его тут же уволят с работы. В результате у него не будет чем погасить займ.

- Если уровень доходов не слишком высок, банк может уменьшить размер ссуды или вовсе отказать по причине превышения допустимого лимита кредитной нагрузки (согласно российскому законодательству кредитная нагрузка на семейный бюджет заемщика не должна превышать 50% от его среднемесячных доходов). В данном случае целесообразнее будет выбрать метод погашения кредита аннуитетными платежами. Данная схема расчетов подразумевает гораздо меньшие суммы выплат, чем на первых порах при дифференцированном способе. Соответственно и кредитная нагрузка будет ниже, и банк будет не столь категоричен.

- Аннуитет позволяет получить ссуду на большую сумму. Этот момент тоже не стоит упускать из виду, поскольку он может стать решающим при рассмотрении заявки на получение ссуды. Это обусловлено тем, что уровень платежеспособности при оформлении кредита на одну и ту же сумму при аннуитетной схеме может быть существенно ниже минимально допустимой границы при дифференцированной системе.

Внимание! Не стоит забывать, что аннуитетный платеж и дифференцированный имеют свои плюсы и минусы. И что из них преобладает конкретно в вашем случае, станет понятно только после проведения примерных расчетов и составления предварительного графика погашения долга.. Невозможно дать однозначный ответ на вопрос, что выгоднее для заемщиков – дифференцированный или аннуитетный платеж по кредиту

Все сугубо индивидуально. Чтобы найти оптимальный вариант, нужен холодный математический расчет. И вовсе не обязательно учить наизусть все вычислительные формулы, ведь в интернете в свободном доступе есть масса кредитных калькуляторов, которые помогут рассчитать и составить наиболее выгодный для заемщика график и выбрать способ погашения долга

Невозможно дать однозначный ответ на вопрос, что выгоднее для заемщиков – дифференцированный или аннуитетный платеж по кредиту. Все сугубо индивидуально. Чтобы найти оптимальный вариант, нужен холодный математический расчет. И вовсе не обязательно учить наизусть все вычислительные формулы, ведь в интернете в свободном доступе есть масса кредитных калькуляторов, которые помогут рассчитать и составить наиболее выгодный для заемщика график и выбрать способ погашения долга.

Но и здесь все гораздо проще – банковские учреждения в своем большинстве избавили потенциальных заемщиков от такой дилеммы, как выбор способа погашения ссуды. Они сами определяют расчетный метод и указывают это в кредитном договоре. А это значит, что у заемщика просто не остается выбора, как согласиться с предложением кредитора и платить по удобной ему схеме, а не по той, которая могла бы быть выгодна именно клиенту.

Погашение займа

В большинстве случаев погашение займа происходит путем внесения ежемесячных платежей. Их размер оговаривается заранее. Ознакомиться со схемой можно, изучив кредитный договор. Обычно в этих документах помещается развернутый график платежей. Клиент обязан следовать ему. Просрочки могут привести к начислению штрафных санкций.

На размер ежемесячных платежей влияет не только общая сумма долга и дата, до наступления которой его необходимо погасить, но также и метод возврата денег.

На размер ежемесячных платежей влияет не только общая сумма долга и дата, до наступления которой его необходимо погасить, но также и метод возврата денег.

Сегодня выделяют две основные схемы:

- Аннуитетная.

- Дифференцированная.

Каждая из схем обладает как преимуществами, так и недостатками. Следует детальнее разобраться, что такое аннуитетный и дифференцированный кредит.

Аннуитетные платежи

Большинство современных отечественных банков практикуют именно такую схему. Размер перечислений не меняется на протяжении всего срока кредитования. Данный нюанс является одной из главных особенностей аннуитетной схемы погашения кредита. Что это значит? Заемщик будет перечислять одну и ту же сумму от начала погашения и вплоть до окончания срока действия кредитного договора.

Однако существует значительный недостаток. Дело в том, что при такой схеме заемщик сначала погашает начисленные проценты, а уже после этого постепенно возвращает тело займа.

Следствием этого являются значительные переплаты по кредиту. Более того, в случае, если гражданин в определенный период времени не сможет платить, окажется, что он почти не погасил тело займа (особенно на ранних стадиях кредитования).

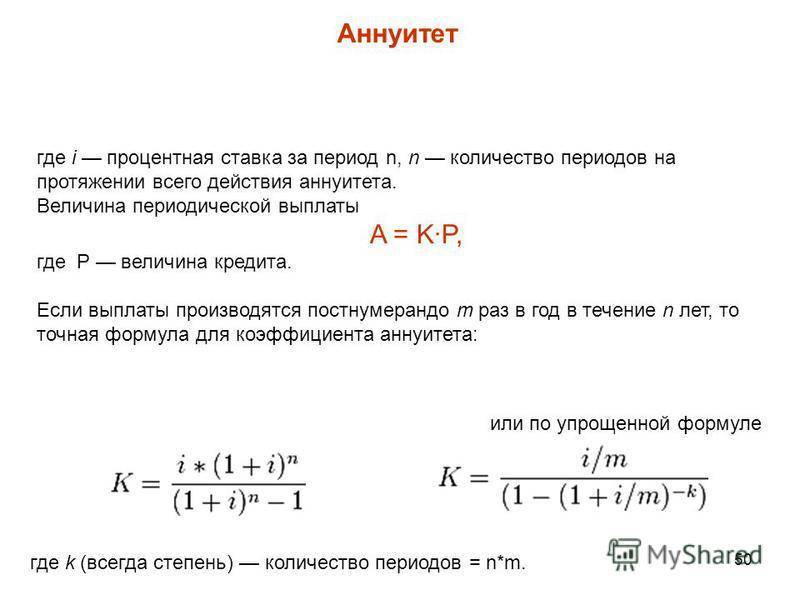

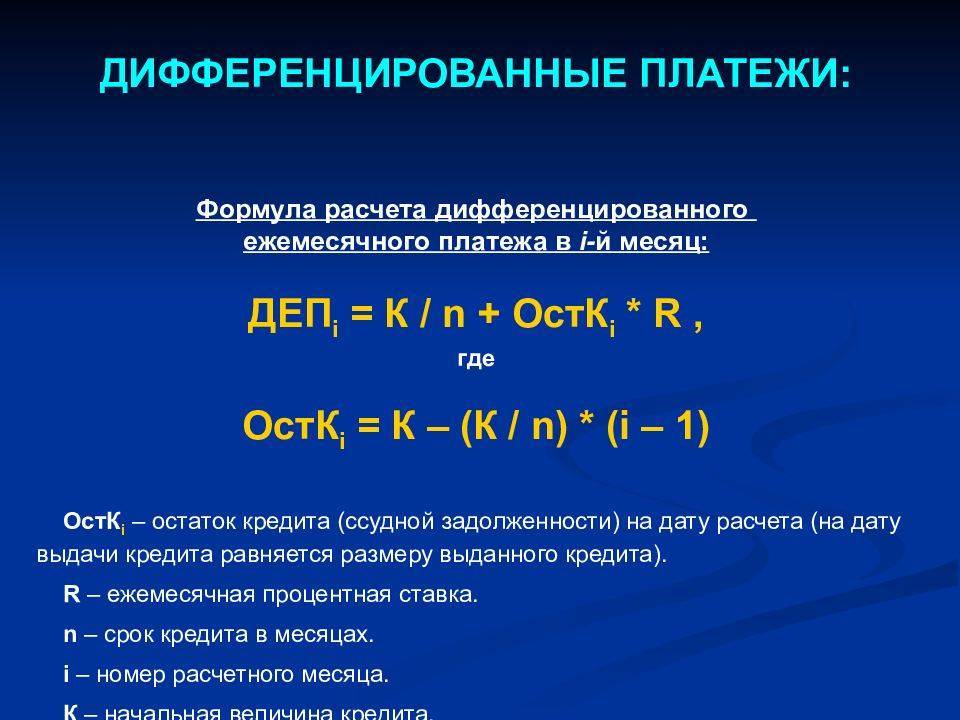

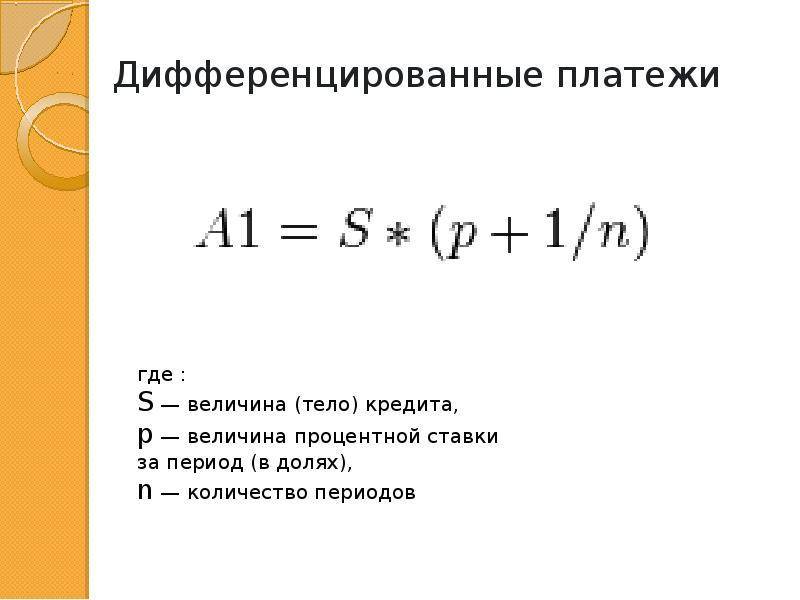

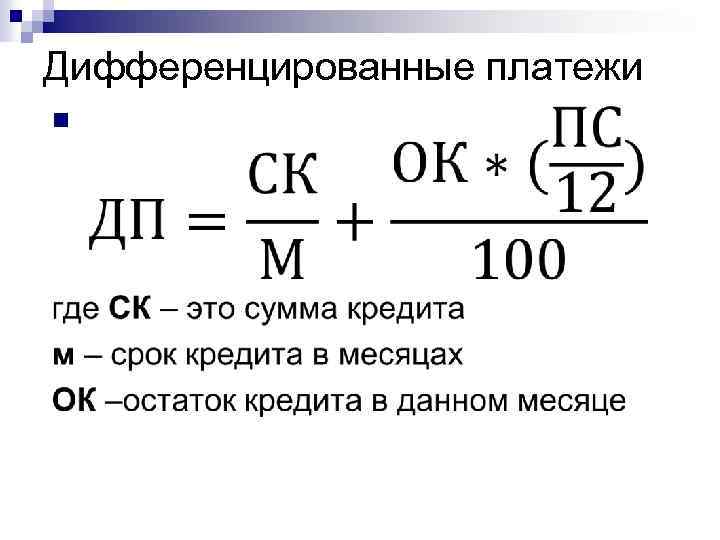

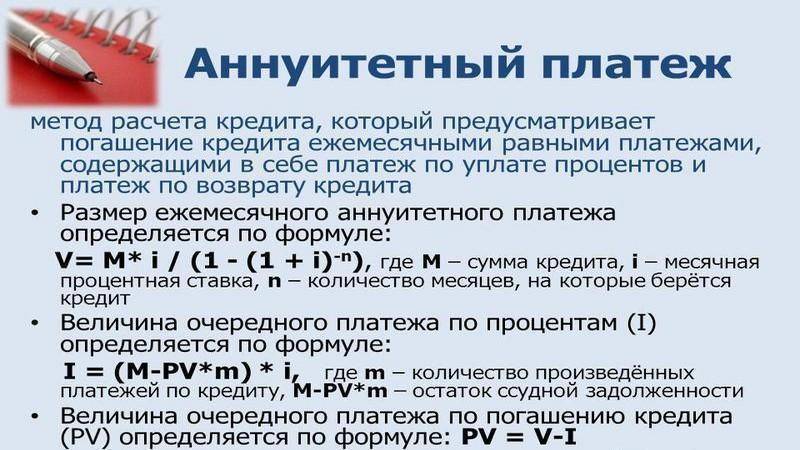

Формула расчета

Для расчета аннуитетных платежей по кредиту используется специальная формула. Выглядит она следующим образом: П = К * С. В данной формуле:

- П – размер ежемесячных выплат.

- К – специальный коэффициент аннуитета.

- С – размер займа.

Очевидно, что для проведения расчетов необходимо знать коэффициент аннуитета. Для его определения используется еще одна формула. Она выглядит следующим образом: К = МПС * (МПС + 1)н / ((1 + МПС)н – 1). В данной формуле МПС – размер месячной процентной ставки по кредиту, н – общее количество периодов, на протяжении которых происходят выплаты по займу.

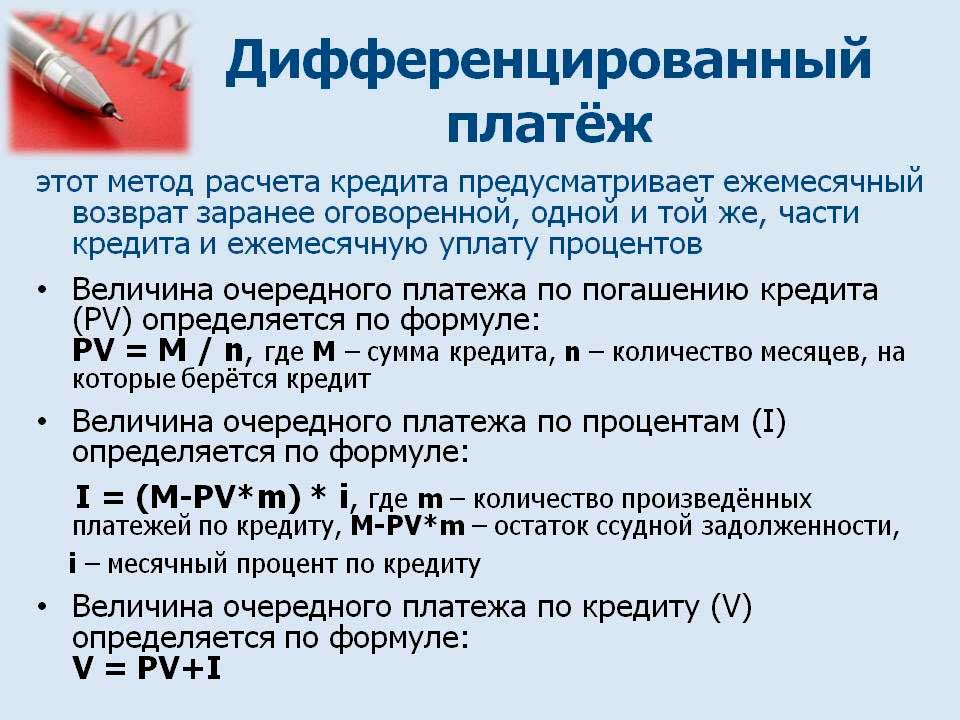

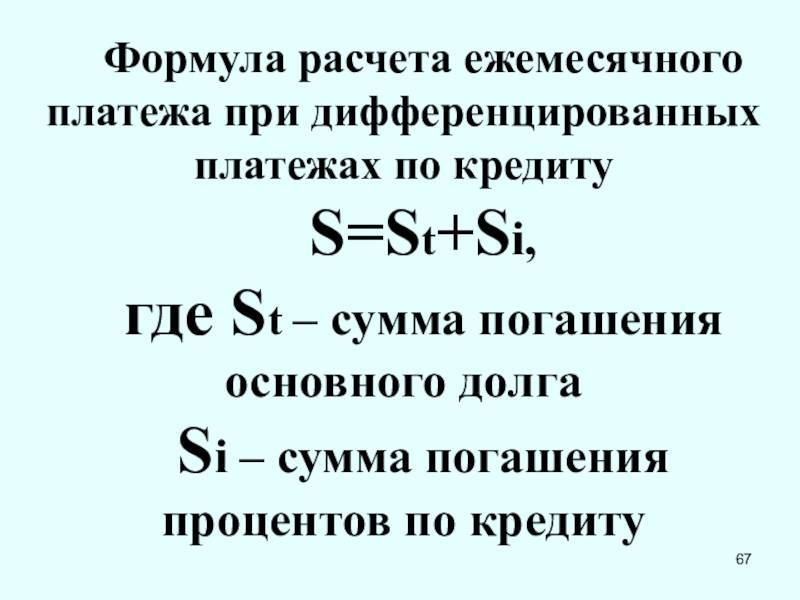

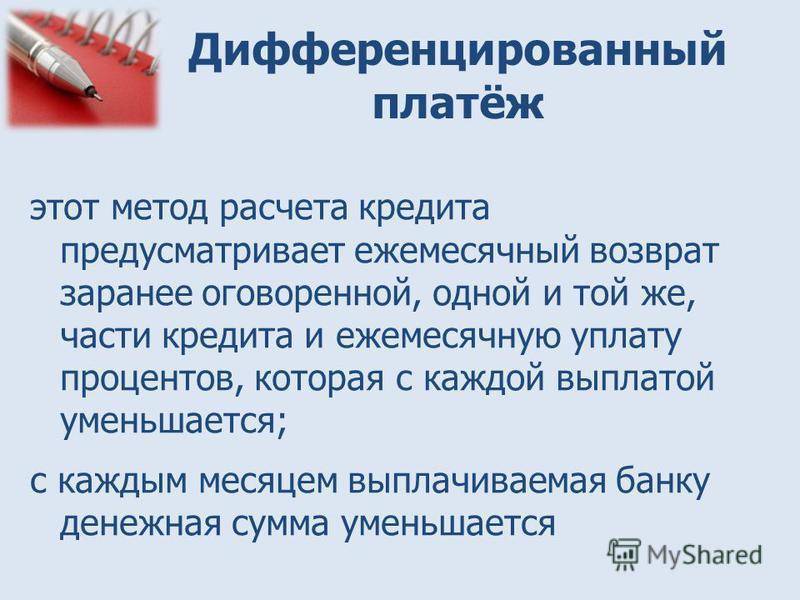

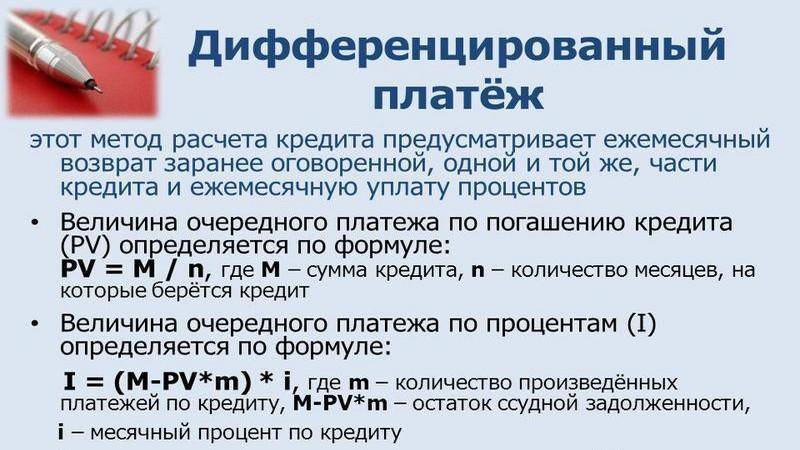

Дифференцированные платежи

Дифференцированная схема погашения кредита является более выгодной для клиента банка. Суть данной схемы заключается в том, что размер каждого последующего платежа в счет погашения долга снижается.

При этом клиент одновременно погашает и тело займа и проценты. Причем если сначала на погашение процентной ставки уходит большая часть денег, то ближе к концу кредитования гражданин выплачивает только тело займа.

Лучше понять различия между аннуитетными и дифференцированными платежами поможет эта наглядная схема:

Дифференцированный кредит – это возможность сразу начать погашение основной задолженности. Как следствие, каждый месяц процентная ставка начисляется на меньшую сумму задолженности. Благодаря этому размер переплат по займу снижается. Однако при таком подходе первые платежи будут довольно большими, что не всегда подходит заемщикам.

Дифференцированный кредит – это возможность сразу начать погашение основной задолженности. Как следствие, каждый месяц процентная ставка начисляется на меньшую сумму задолженности. Благодаря этому размер переплат по займу снижается. Однако при таком подходе первые платежи будут довольно большими, что не всегда подходит заемщикам.

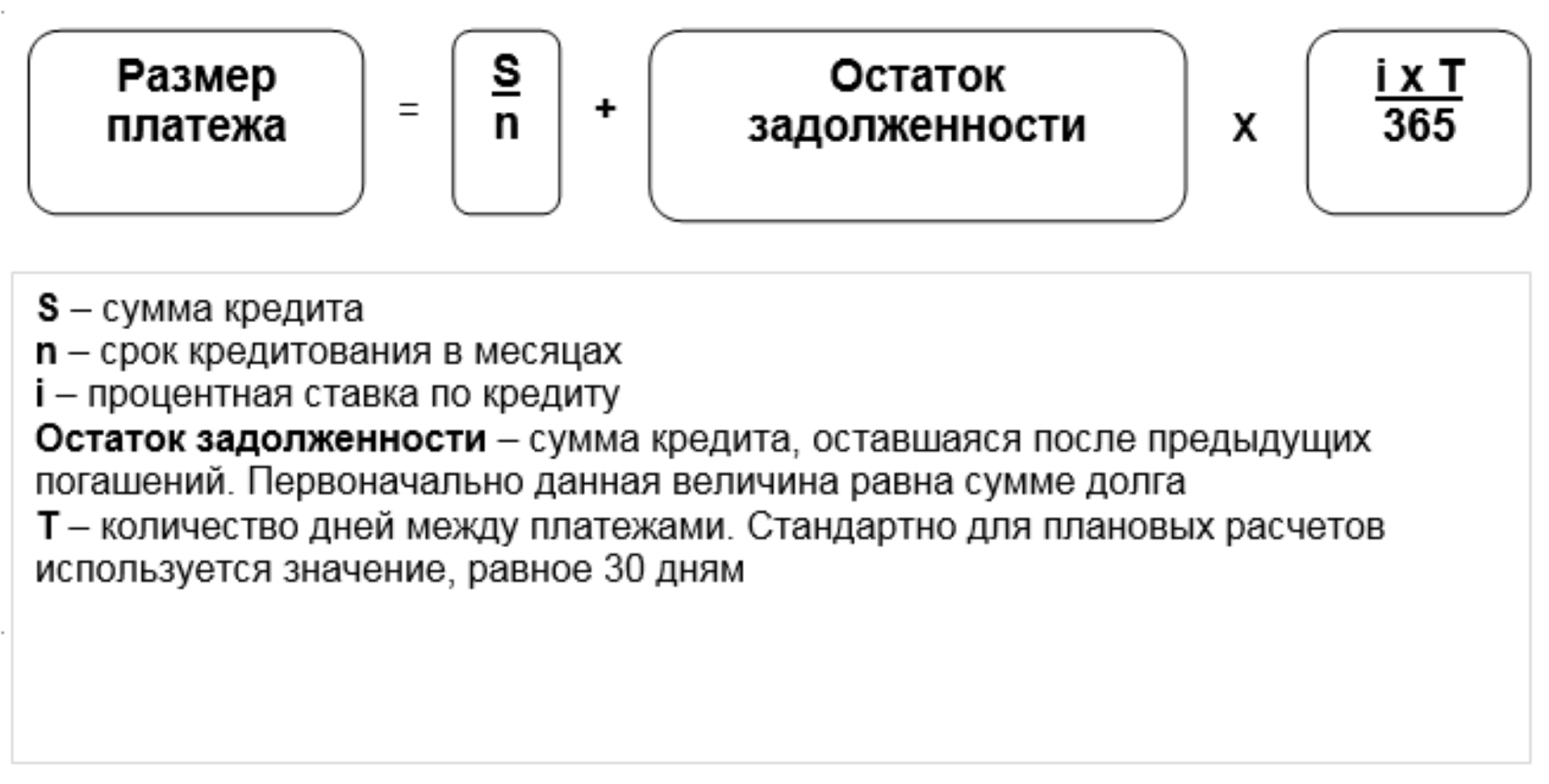

Расчет

Как и в случае с аннуитетными платежами, для расчетов придется использовать две формулы. В первую очередь следует выяснить, какая часть денег будет уходить на погашение тела займа.

Для этого сумму кредита необходимо разделить на количество месяцев кредитования. Если взаймы было взято 1 000 000 рублей на 1 год под 10% годовых, ежемесячно гражданин будет возвращать: 1 000 000 / 12 = 83 333 рублей. Но это только на погашение тела кредита.

Далее необходимо рассчитать размер процентной ставки. Для этого используется следующая формула: текущий долг * процентная ставка * количество дней в платежном периоде / количество дней в году. Если применить эту формулу на практике, то получится следующий результат: 1 000 000 * 10% *30 / 365 = 8 333 рубля.

После того как эти расчеты проведены, можно произвести окончательный расчет дифференцированного платежа по кредиту. Для этого необходимо суммировать результаты, полученные при предварительных расчетах.

Соответственно, размер первого взноса будет равен: 88 333 + 8 333 = 96 666 рублей. Если гражданин не может самостоятельно произвести расчеты, можно воспользоваться кредитным калькулятором.

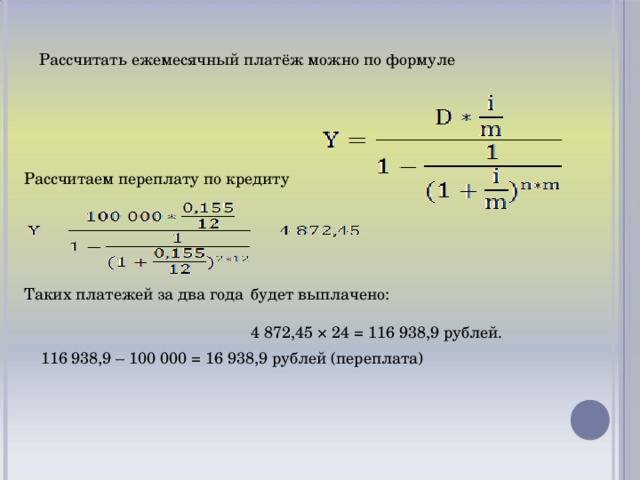

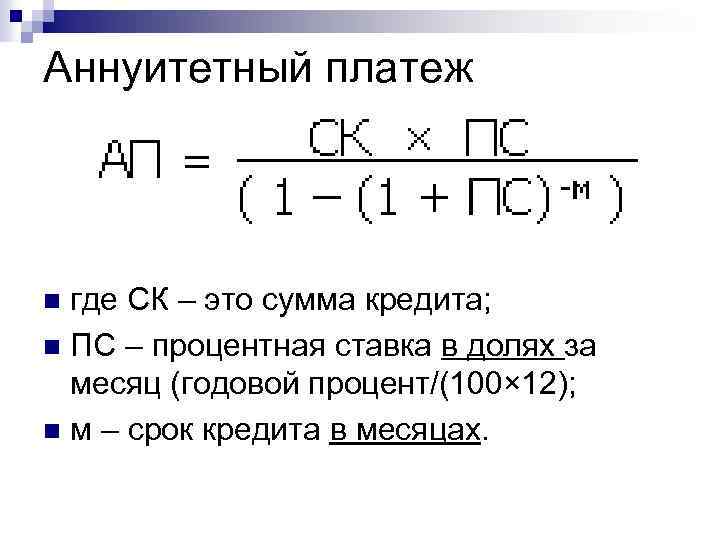

Пример расчета аннуитетного платежа

Для того чтобы сравнить, что выгоднее самостоятельно, а не опираться на чьи-то голословные утверждения, нужно рассчитать размер аннуитетного платежа и переплату для аналогичных условий кредитования.

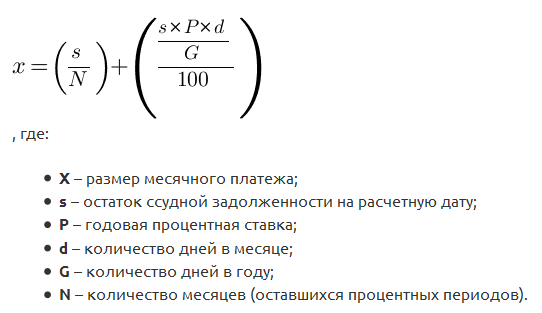

Формула расчета достаточно сложная: x = S * (Р / ((1+Р)n – 1);

Х – ежемесячный платеж,

S – сумма займа,

P – это 1/12 процентной ставки,

N – количество месяцев в периоде кредитования.

В нашем случае (1 000 000 рублей на 10 лет под 14% годовых) ежемесячный платеж составит 15 527 рублей, а сумма переплаты за весь период – 863 197 рублей, то есть больше 86%. Теперь вам должно быть понятно, почему дифференцированный платеж банк предлагать не любит, а в подавляющем большинстве случаев даже и возможности выбора у заемщика нет.

Из примера становится очевидно, по какой схеме нагрузка на семейный бюджет будет ниже, а также наглядно видно, что для дифференцированных платежей при той же сумме займа доход заемщика должен быть на 25% выше.