Потеряют ли банки доход в связи с нововведением

Чтобы ответить на этот вопрос, для начала стоит разобраться, из чего складывается их прибыль. Основной доход банка от операций с физическими лицами формируется за счет процентных ставок. Чем выше размер ставки по кредиту, тем больше банк получит доходов. В действительности же банк может зарабатывать и на других операциях (и часто – даже больше, чем на процентах):

- комиссия по платежам;

- дополнительные услуги (смс-оповещение, расширенный доступ в личный кабинет);

- аренда банковских ячеек или сейфов;

- сделки с ценными бумагами;

- курс обмена иностранной валюты;

- платежи от контрагентов и другие.

То есть на величину доходности от основного вида дохода (процентов по кредитам) новая редакция закона никак не повлияет. Возможна даже обратная ситуация, так как закон прямо разрешает указать в кредитном договоре право банка на увеличение процентной ставки. Хоть данное условие прописывалось и ранее, сейчас данный пункт никто не сможет оспорить.

Где банк может потерять прибыль – это на платежах от контрагентов, так как за «направление» клиентов в страховую компанию банк получает определенное вознаграждение. Об этом рассказал страховой эксперт Алексей Васильев:

Стоит обратить внимание на то, что мы говорим о российской практике, где заемщики опасаются рисков сокращения и безработицы, а также несчастных случаев. Поэтому они предпочитают оформлять страховку к кредиту не из-за пониженной процентной ставки, а для защиты своих прав

Многие заемщики добровольно страхуют свою жизнь или на случай потери работы, чтобы при возникновении такой ситуации страховая компания полностью или частично погасила кредит. Аналогичной точки зрения придерживается Олег Скляднев:

Партнерские отношения со страховыми компаниями у банков все равно сохранятся, так как кроме потребительских кредитов, банки выдают автомобильные и ипотечные кредиты – по которым заемщики уже обязаны страховать приобретаемое имущество в силу других нормативно-правовых актов

На это обратил особое внимание юрист Иван Селивёрстов:. С другой стороны, не все банки привлекают партнеров для страхования заемщиков

Некоторые банки страхуют своих клиентов самостоятельно, и тут уже возникает другое мнение, что в определенных ситуациях банк, наоборот, выиграет по новой редакции закона

С другой стороны, не все банки привлекают партнеров для страхования заемщиков. Некоторые банки страхуют своих клиентов самостоятельно, и тут уже возникает другое мнение, что в определенных ситуациях банк, наоборот, выиграет по новой редакции закона.

Например, банк самостоятельно застраховал заемщика без привлечения посторонних страховых компаний, и понизил кредитную ставку. Заемщик был уволен по причине ликвидации работодателя. Банк сам себе возмещает определенную сумму, которая предусмотрена договором страхования, то есть несет определенный финансовый убыток.

Если клиент отказывается от страховки, то банк, на основании новой редакции Закона о потребкредите имеет полное право увеличить кредитную ставку. То есть, нет страховки, но повышен размер кредитной ставки. Да и при наступлении страхового случая банк ничего не должен платить сам себе за заемщика.

Однако, если страхового случая не наступает (что происходит на практике чаще), то банк потеряет значительную часть прибыли, если заключает договоры страхования клиентов самостоятельно, без привлечения партнеров.

В заключении хочется отметить, что новая редакция закона ориентирована в основном на защиту прав людей. Банки больше не смогут отказать в выплате части страховой премии для тех клиентов, кто досрочно погасил кредитные обязательства

На этом акцентировал особое внимание Иван Селивёрстов в своем комментарии:

Можно ли вернуть страховку при досрочном погашении

Поговорим о ситуации, когда вы погасили весь свой долг по кредиту раньше планируемого срока и хотите вернуть деньги, потраченные на страховку.

Для начала, как и во всех других случаях, нужно проверить договор. Изучите, какие условия там указаны касаемо возврата страховых средств:

- Если есть указание на то, что деньги не подлежат возврату, то вернуть их, соответственно, не получится.

- Если есть конкретные условия по возможности возврата средств, следуйте указанному порядку.

В остальных случаях проверьте, куда нужно обращаться за деньгами – в банк или страховую.

Если в банк, то можно подать:

- заявление, в котором вы просите пересчитать размер страховых выплат с учетом досрочного погашения и вернуть часть этих средств;

- претензию с требованием возместить вам убытки (актуально для случаев, когда, например, вам заявили, что для получения кредита обязательна дополнительная страховка).

Во втором случае основанием для вашей претензии будет нарушение ваших прав, как потребителя.

Если обращаться необходимо в страховую компанию, то вы можете подать заявление о прекращении договора и пересчете средств с последующим возвратом. Основание для прекращения действия договора – больше нет условий страхового риска, по которым вы не сможете выплатить займ.

Заявления (в любую из этих организаций) подаются в письменной форме, в двух экземплярах (чтобы у вас на всякий случай тоже остался образец). Что обязательно нужно в нем указать:

- наименование организации, куда вы подаете документ;

- ваши данные;

- номер договора по кредиту;

- все основные условия сделки – сроки, сумма, проценты, если нужно и т.п.;

- просьбу о пересчете средств в соответствии со сроками погашения и прекращении необходимости в страховании;

- дату погашения долга;

- бумаги, квитанции, справки и выписки, которые подтверждают, что долг вы погасили;

- реквизиты, по которым вы хотите получить средства.

Что касается претензии, то она составляется примерно по тому же принципу. Отличие заключается в том, что вам нужно будет конкретизировать суть вашей претензии, четко назвать свои требования вернуть деньги и подкрепить это основанием (соответствующей статьей закона).

Претензии могут быть эффективны в тех случаях, когда условия договора ограничивают ваши возможности вернуть средства. Например, вы не можете подать заявление в обычном порядке, потому что некоторые пункты договора делают такой шаг заведомо противоречащим условиям сделки. Вы понимаете, что страховку вам изначально навязали, то есть, она не подходила под разряд обязательных.

Что вы обязательно указываете в претензии:

- те же самые общие сведения, что и в заявлении: данные (ваши и организации), описание условий сделки и т.д.;

- все подтверждения факта досрочного погашения кредита;

- факт нарушения прав потребителя;

- законные основания, которые это подтверждают (страхование является добровольным по 42 и 48 статьям ГК РФ, а представление услуги страхования в качестве обязательного условия для получения кредитного займа незаконно – на основании пункта 2 статьи 16 Закона о защите прав потребителей, к примеру);

- четкое требование возместить вам моральные убытки;

- реквизиты;

- адрес, на который вы хотели бы получить ответ (или номер телефона для этой цели);

- срок, в течение которого вы собираетесь ждать ответа (обычно 10 дней);

- свои намерения на тот случай, если организация откажет в вашем требовании или проигнорирует его (обратиться в Роспотребнадзор и в суд, к примеру).

В подобных случаях лучше обратиться к юристам за профессиональной помощью. Если вы недостаточно юридически подкованы, возможно, будет непросто точно определить, какие условия в вашей ситуации могут быть основаниями для претензии. Как здесь может помочь специалист:

- он проанализирует ваше положение с правовой точки зрения;

- изучит договоры, все имеющиеся у вас документы,

- подскажет, на что делать упор в обращении, что обязательно указать и т.п.

- объяснит, как рассчитать средства для возврата.

В некоторых случаях с обращением за профессиональной поддержкой лучше не медлить – чтобы не упустить допустимые сроки возврата или быстрее разобраться в обстоятельствах.

Возврат в «период охлаждения»

В «период охлаждения» возврат страховки осуществляется не в полном объёме, но большая ее часть всё-таки вернётся владельцу. Это связанно с тем, что страховка действует, и за неё взимаются средства.

ВНИМАНИЕ! В «период охлаждения» невозможно осуществлять возврат средств по коллективным страховым договорам

Какие виды страховых выплат можно вернуть в «период охлаждения»?

В «период охлаждения» можно вернуть страховку, отменив некоторые виды договоров добровольного страхования:

- страхование жизни;

- страхование от финансовых рисков;

- страхование от внезапной потери места работы без согласия самого работника;

- страхование движимого и недвижимого видов имущества;

- страхование от лишения прав на владение недвижимостью.

Какие виды страховых выплат нельзя вернуть в «период охлаждения»?

Вернуть страховку в «период охлаждения» не получится в ряде случаев:

- оформление договора КАСКО;

- страхование недвижимости, купленной в ипотеку, а также залогового недвижимого имущества;

- страхование медицинского назначения, которое осуществляется для иностранных граждан, лиц без гражданства и граждан РФ, находящихся за пределами России;

- страхование автогражданской ответственности по международным системам страхования;

- страхование лиц, выполняющих определённую деятельность, допуском к которой является определённый вид страховки.

Порядок возврата страховки в «период охлаждения»

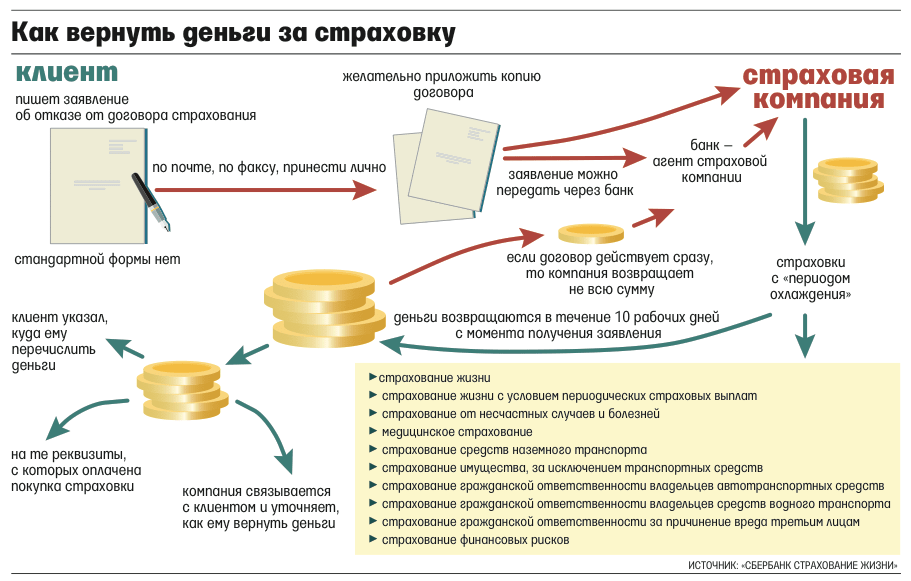

Выплата средств, потраченных на приобретение страховки клиентом, осуществима в случае заключения прямого договора со страховой компанией. Для этого заёмщику потребуется выполнить 3 действия:

- Прийти в страховую организацию с документом, удостоверяющим личность, и заявлением, подтверждающим отказ клиента от страхования и возврата страховой премии. В заявлении нужно указать номер банковского счёта, на который будут перечислены возвращённые средства.

- Приложить к заявлению следующие документы:

- копию паспорта;

- договор страхования;

- документ, подтверждающий факт платежа по страховке.

- Дождаться возврата средств счёт. Они должны поступить не позднее 10-го дня с момента подачи заявления.

СПРАВКА! Если нет возможности посетить страховую компанию, то заёмщику следует самостоятельно заполнить заявление и отправить его почтой вместе с необходимыми документами в ближайший офис страховщика.

Как рассчитывается «период охлаждения»?

Начало «периода охлаждения» приходится на следующий день после подписания кредитного договора. Действие данного документа прекращается в момент передачи заявления страховщику. Поэтому если заявление будет идти до организации, занимающейся страхованием, более 5 дней, то соглашение успеет вступить в силу.

![Как вернуть страховку, навязанную банком при оформлении кредита [2019] — озпп «потребальянс»](https://com-business.ru/wp-content/uploads/3/a/3/3a31b2c1b1e4d820428b435feb560093.jpeg)

Страховщик все равно будет обязан возвратить деньги, но вычтя из них сумму за дни действия договора.

ВНИМАНИЕ! Дни, которые согласно календарю являются праздничными и выходными, в расчёт не берутся при учёте «периода охлаждения»

Можно ли вернуть страховку после погашения кредита?

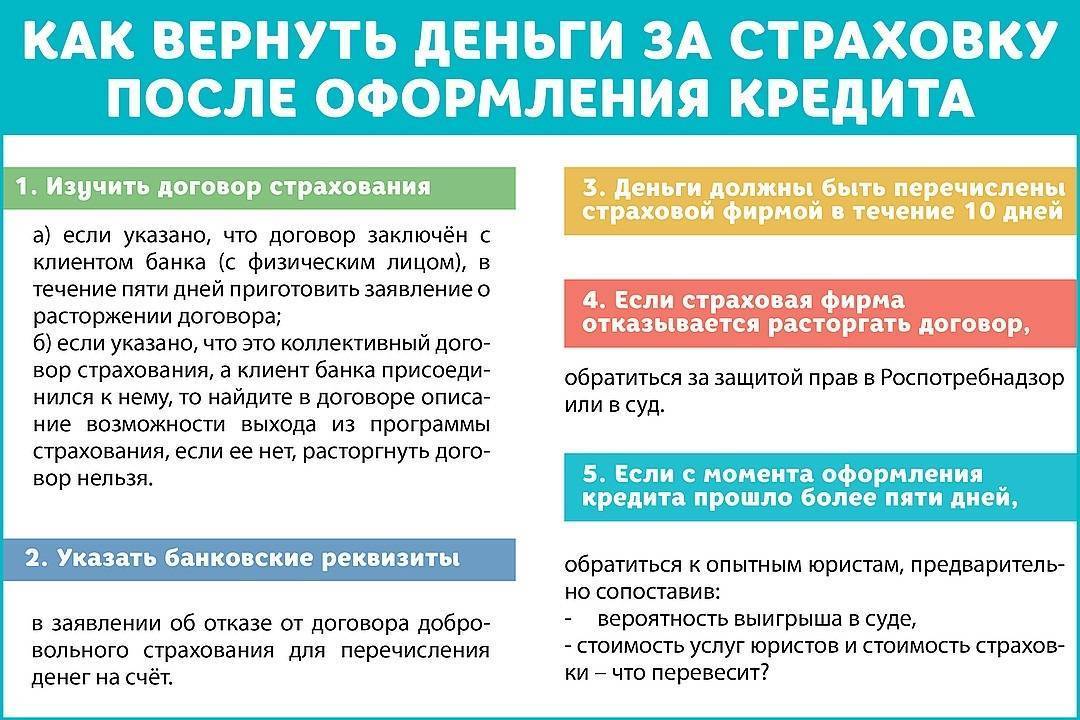

Даже после того, как деньги за сам кредит уже были полностью занесены, остается возможность для возврата денежных средств за страховку. На практике большинство заемщиков получают отказ. Происходит данная ситуация потому, что условия договора кредитования делают невозможной всю процедуру. Последние изменения в законодательстве должны помочь заемщиками, ведь теперь кредиторы не имеют права прописывать любые пункты мелким шрифтом, как они это делали ранее. Поэтому наличие соответствующего условия сразу станет заметным для гражданина при получении кредитных средств. Благодаря этому клиент банка сможет сразу отказаться от подписания соглашения либо провести переговоры об исключении соответствующего пункта.

Если же кредитная и страховая организации все — таки согласилась на возврат, то ключевым моментом становится сумма, которую вернут заемщику. В первую очередь многое зависит от времени, которое прошло с момента взятия кредита до момента погашения. Если полная выплата средств банку была произведена в течение первого месяца, то можно будет надеяться даже на полный возврат страховки. При больших сроках будет производиться расчет в соответствии с оставшимся временем.

Как вернуть страховку по кредиту при досрочном погашении кредита?

Вернуть страховку через банк можно в первую очередь при досрочном погашении займа. Лучше об этой возможности узнавать еще при подписании соглашения с банком, а также убедиться в наличии этого права, изучив сам текст договора.

Обращаться для того, чтобы вернуть страховку, следует непосредственно в банк. Для этого необходимо написать заявление при составлении которого требуется учитывать следующие пункты:

Важно ссылаться не только на законодательство, но и на определенные пункты из кредитного соглашения;

В тексте заявления следует привести счет, на который клиенту должны будут вернуть деньги.

Если с банковской организацией решить вопрос не получает, обратиться необходимо в страховую компанию.

В течение какого срока можно вернуть страховку по кредиту?

Если погашение состоялось в первый месяц пользования кредитными деньгами, то и вернуть деньги по страховке можно будет в полном размере. В других случаях будет осуществляться расчет. По факту все месяцы до погашения клиент пользовался услугами страховой компании, а потому вернуть можно будет лишь финансы, которые были предварительно внесенные за оставшееся время по тексту соглашения. Расчет производиться пропорционально в соответствии с количеством месяцев, которые остались по условиям. Данный порядок стараются соблюдать крупные банки с хорошей репутацией. Менее крупные организации изначально включают пункты о невозможности возврата.

Кроме того, следует иметь в виду, что суды чаще становятся на сторону банка, даже если заемщик погасил задолженность очень рано. Ссылаются они на то, что кредитный договор заключался в условиях отсутствия давления.

У банка также есть свои сроки на рассмотрение заявлений от клиентов. Чаще всего он равен 30 дням. Если установленный срок не будет соблюден, то в суде уже можно требовать и пеню за пользование чужими деньгами.

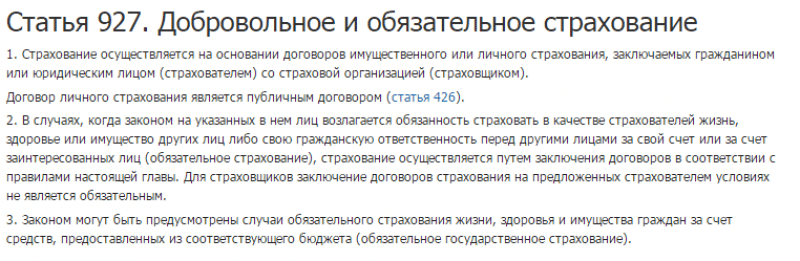

Добровольное

Кредитные организации активно предлагают виды страхования. Рассмотрим, какие финансовые продукты входят в группу «добровольные», и можно ли вернуть деньги.

Страхование жизни и здоровья

Это самый распространенный бланк, который менеджеры пытаются продать с любым займом. Полагается выплата при:

- временной утрате трудоспособности;

- инвалидности;

- смерти.

Возврат страхования жизни при получении кредита доступен после его оплаты. Как выгоднее забрать деньги обратно, будет рассмотрено далее.

Имущество

При ипотеке специалисты дополнительно оформляют защиту на внутреннюю, внешнюю отделку, имущество, гражданскую ответственность. Их даже не останавливает тот факт, что покупается новая квартира на этапе строительства.

Возвратить полис по кредиту выгоднее в течение 20 дней, чтобы не потерять средства.

Потеря работы

Интересный бланк защиты, который активно предлагают в рамках программы «жизни и здоровья», поскольку риск невозврата кредита велик, по финансовой несостоятельности клиента. Компания будет выплачивать за вас займ, если вы потеряете занятость по вине работодателя. К примеру, попадете под сокращение или компания будет признана банкротом.

Однако не стоит надеяться, что вы будете отдыхать, а страховщик каждый месяц вносить оплату финансовой компании. По полису оговорены точные сроки, когда будет происходить погашение. К примеру, не более 3 месяцев подряд.

Помощь на дороге

Речь идет про программы, при которых водитель может запросить помощь на дороге при наступлении ДТП. Также по полису водитель может вызвать уполномоченного специалиста в любое время, если:

- закончится бензин;

- произойдет прокол колеса;

- необходимы ремонтные работы.

Все услуги по бланку добровольной защиты бесплатные. Если банком была навязана страховка по авто кредиту, то отказ можно оформить сразу после подписания соглашения и получения транспорта.

Индивидуальное и коллективное страхование

Все возникающие по данному поводу вопросы регулируются Законом РФ №4015-1 от 27 ноября 1992 года. Изучив его, станет ясно, что различия между данными видами существенное и как забрать страховку по кредиту.

Индивидуальное – это полис, который покупается по схеме: клиент – страховая организация. Что касается кредитора, то он просто выступает агентом, который имеет право заключать договоры, получать за это комиссионное вознаграждение.

Что касается коллективного вида, то банк оформляет защиту с кредитной организацией, после присоединяет клиента к ней. Страхователем по договору выступает кредитор, из-за чего возврат по коллективной защите по кредиту крайне сложен.

После изучения статистки можно сказать, что в последнее время судебная практика по возвратам и отказу от коллективной страховки на стороне клиента.

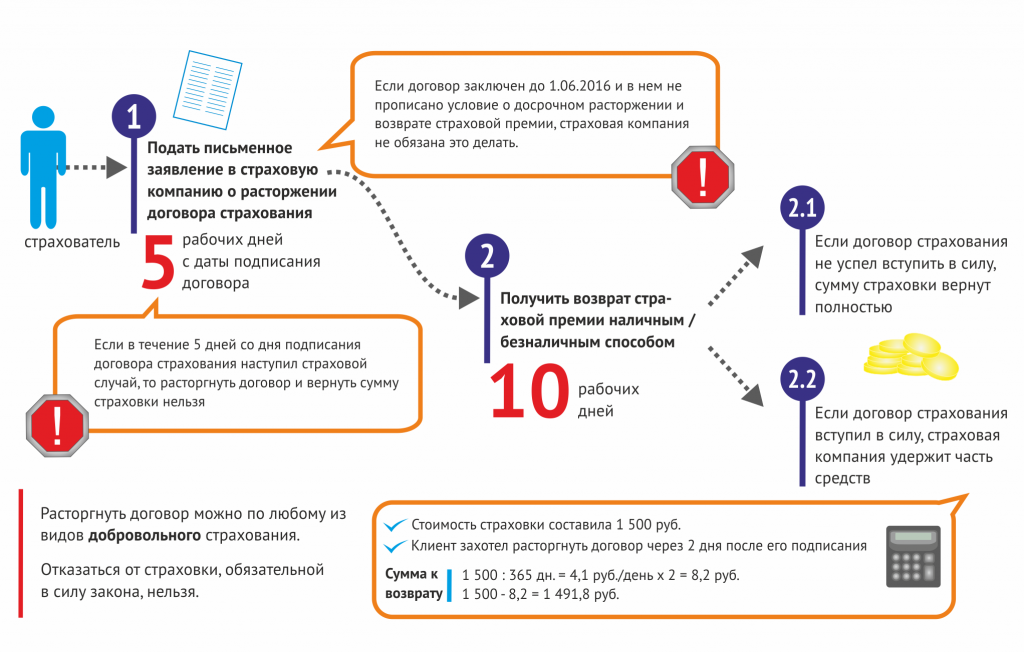

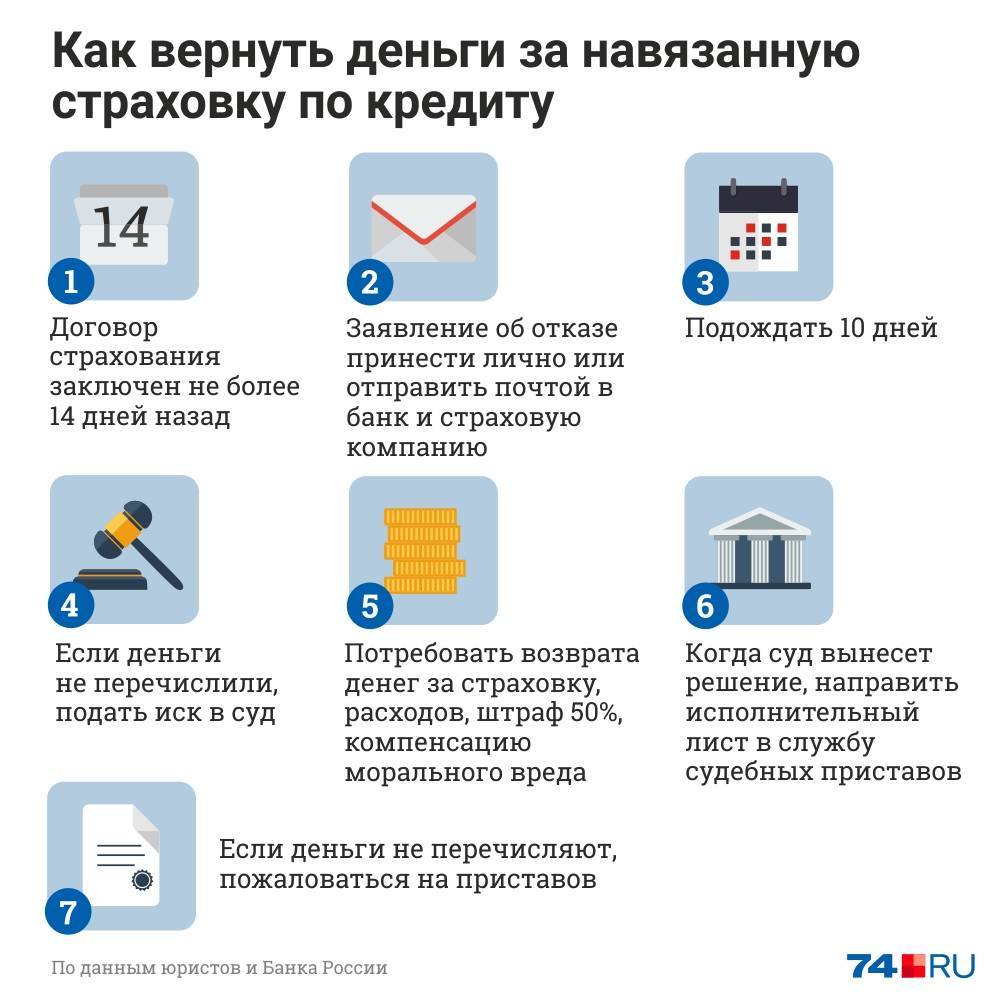

Отказ от страховки в течение 14 дней

В этом случае возврат страховки через суд нецелесообразен. Процедура не отнимет у вас много сил и времени, если вы уложитесь в назначенный Центральным Банком период охлаждения.

Для этого вам стоит всего лишь уложиться в 14 дней со дня подписания заявления. Все вопросы решаются со страховщиком, а не с банком.

В страховой компании следует написать заявление с реквизитами для перечисления средств об отказе от добровольного страхования. В течение 10 дней заемщик должен получить назад деньги за ненужную услугу.

В течение первых 5 дней оформленная страховка может начать действовать. Получается, что клиент пользовался услугами банка несколько дней, а значит, к возврату полагается меньшая сумма, чем была уплачена изначально.

В течение первых 5 дней оформленная страховка может начать действовать. Получается, что клиент пользовался услугами банка несколько дней, а значит, к возврату полагается меньшая сумма, чем была уплачена изначально.

Страховая компания произведет расчет за эти дни и вычтет сумму из возвратных средств.

Также вам нужно знать, что некоторые банки могут совершать эту процедуру через свои офисы, которые расположены не в городе проживания заемщика.

В таком случае заявление направляется заказным письмом, которое желательно отправить с уведомлением и описью, чтобы у вас было доказательство обращения за возвратом.

Новый закон действует, если физлицо заключает договор со страховой организацией. На коллективные договора эти нормы не распространяются, банки продают им дополнительные услуги, и это не попадает под закон о возврате страховки в течение 14 дней.

Получается, что банк является страхователем, а заемщик к нему присоединяется.

По коллективным договорам возврат средств невозможен в период охлаждения. Будьте внимательны, такое страхование сейчас практикуется в банке ВТБ.

Поэтому, если вы с 1 февраля 2017 года оформили договор по кредиту ВТБ 24, то там вас ждет только коллективное страхование, которое вернуть почти нереально.

Возврат страховки в различных банках

Если с момента оформления услуги прошло более 5 дней, возврат денег не попадает под новый закон.

Если с момента оформления услуги прошло более 5 дней, возврат денег не попадает под новый закон.

Но для начала попробуйте обратиться в свой банк, для повышения лояльности к своим клиентам некоторые организации могут предоставить возможность отказа от дополнительных услуг, даже если срок превышает 14 дней.

Так, возврат возможен в банке Хоум Кредит, в Россельхозбанке, а Сбербанк дает на возврат 30 дней. Это возможно и в ВТБ24, но только по договорам, оформленным до 1. 02. 2017 года.

Идут навстречу клиентам и в Совкомбанке, который сотрудничает с различными страховыми компаниями. Например, в «Ренессанс страховании» можно застраховать любой кредит, а «Альфастрахование жизнь» доступна во всех регионах и работает с автомобильным страхованием. В разных компаниях условия расторжения страховки отличаются.

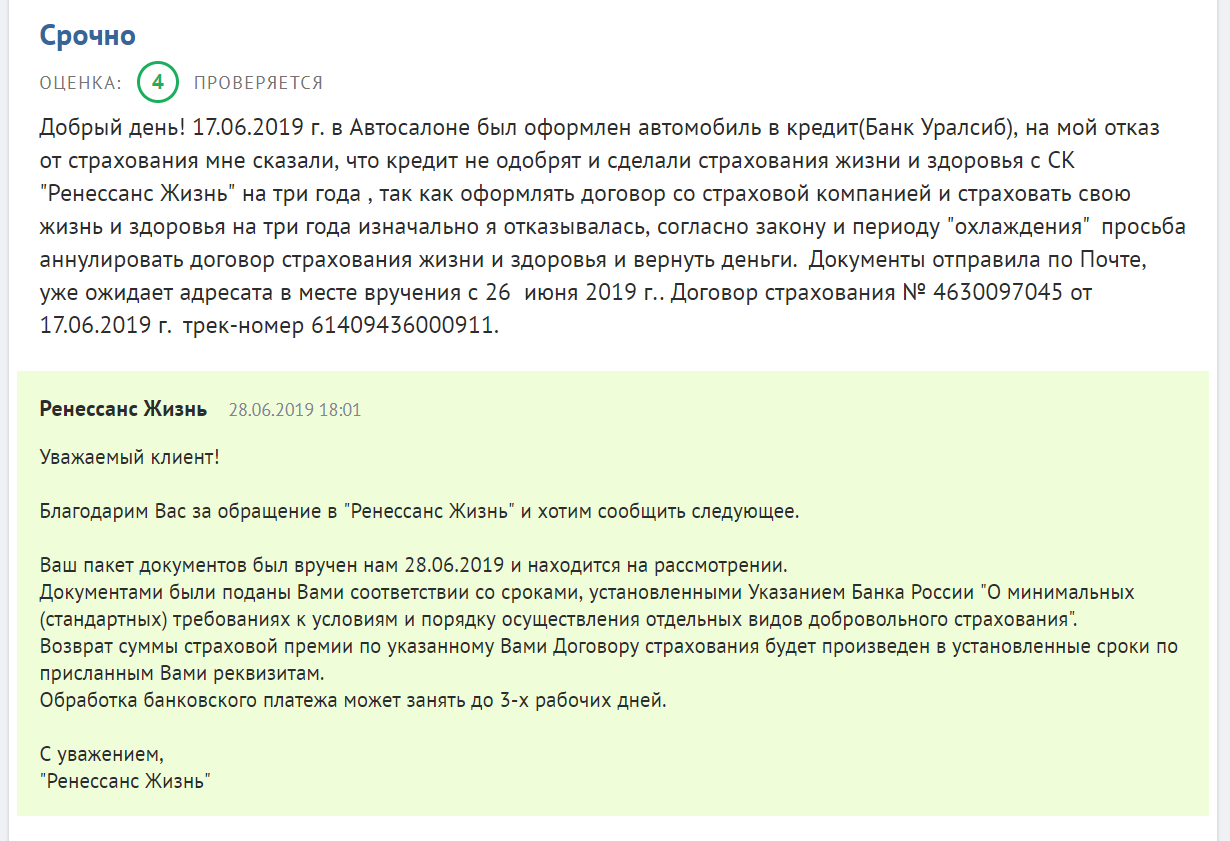

Кредиторы не все так лояльны, и судя по отзывам клиентов, не предлагает возврата популярный среди заемщиков Ренессанс жизнь, а также сотни других учреждений.

В Почта банке страховка включена в само тело кредита. Например, при оформлении кредита на 500 тыс. рублей и страхования на 100 тыс. рублей вам придется вернуть 600 тыс. рублей плюс проценты, начисленные за всю сумму.

Как вернуть страховку по кредиту в Сбербанке? Если вы обратитесь в Сбербанк в течение 30 дней после получения ссуды, то страховые средства вам полностью возместят.

Если заемщик обратиться в банк в конце этого срока, то финансовая организация сможет только частично вернуть вам страховой взнос.

Чтобы получить назад деньги за навязанную страховку, клиенту следует с паспортом обратиться в отделение Сбербанка, в котором он брал заем, и написать заявление.

Чтобы получить назад деньги за навязанную страховку, клиенту следует с паспортом обратиться в отделение Сбербанка, в котором он брал заем, и написать заявление.

Если решение Сбербанка будет в пользу заемщика, то деньги начислят на счет, которые клиент указывал при написании заявления.

Клиенту банка следует настаивать на возврате полной суммы, лучше всего написать претензию руководству банка. Заемщику могут отказать, если истек 30-дневный период или он указал мало информации о полученной ссуде.

Отправленная в банк претензия почти во всех случаях будет отказной, причем с точки зрения отказ вполне обоснован, так как заемщик сам подписал документ на страхование.

Если вы уверены в том, что вы правы, то обращайтесь в суд. Возврат страховки лучше совершать через юристов, но получить свои деньги будет очень сложно, ведь человек сам согласился на услугу и даже оплатил ее.

Как написать заявление?

Заявление о возврате составляется и в двух экземплярах, второй экземпляр должен обязательно оставаться на руках у заемщика.

Заявление необходимо зарегистрировать в банке, обязательно на нем должна стоять дата принятия и подпись сотрудника.

В заявлении, составленном в произвольной форме, следует аргументировать свою позицию и указать срок, за который банку надлежит дать ответ – от 10 до 30 дней.

Так как в документе следует ссылаться на конкретные законы и положения договора, то лучше будет обратиться к юристу.

Что гласит закон о возврате страховки по кредиту

Изначально законодательство подразумевало, что большинство видов страхования по кредитам должно носить добровольный характер. Но банки стали «навязывать» услуги страховой защиты слишком активно. Иногда потребитель и вовсе узнавал о том, что он застраховался от различных несчастных случае уже после получения денег.

Нормы ГК РФ допускают отказ от страховки, но разрешает страховщику не возвращать в этом случае уже заплаченную премию. Эта ситуация устраивала банки и страховщиков. Но вызывало огромные претензии со стороны потребителей, оказавшихся вынужденными платить за ненужные услуги.

В 2016 году вступили нормы, допускающие возврат кредитной страховки уже после подписания документов. Для защиты прав клиентов ЦБ РФ установил «период охлаждения». А также были разработаны правила, которые регулируют возврат денег.

Период охлаждения

Законодательство устанавливает отрезок времени, в который возможен возврат страховой премии по кредиту в полном (или почти полном) объеме по уже заключенному договору. Его принято называть периодом охлаждения.

Изначально закон давал возможность подумать по поводу страхования и при необходимости аннулировать его всего 5 дней. Но этого оказалось для некоторых потребителей недостаточно и в 2018 году вступили в силу поправки, увеличившие срок до 2 недель (14 дней). Начинается его отсчет с даты, указанной в документах.

Законодательство устанавливает минимальную продолжительность периода охлаждения. Он может быть больше 14 дней, если этот момент прямо оговорен в договоре.

Страховки, которые нельзя вернуть

14-дневный срок для отказа действует на добровольное страхование жизни, имущества и т. д. Но он не действует на следующие виды страховых программ:

- медстрахование для поездок за границу (ВЗР);

- «зеленая карта»;

- добровольное страхование, которое требуется для работы по профессии;

- медстрахование иностранцев и лиц без гражданства.

Возврат денег за страховку по кредиту может привести к изменению условий кредитования. Обычно при этом просто поднимают ставку. Например, такая практика активно применяется по автокредитам с КАСКО.

Коллективное страхование

Коллективная кредитная страховка – способ для банка обойти возможность отказа от услуги после выдачи ссуды. Договор фактически со страховщиком подписывает кредитная организация, а заемщик лишь платит за подключение к уже действующей программе и не может требовать возврат денег после активации опции.

По коллективным программам довольно часто отсутствует срок для отказа от страхования после подключения услуги и применяются общие правила ГК РФ. По ним деньги клиентам не возвращают. Эти нестыковки вызывают возмущение как специалистов, так и рядовых граждан.

В 2018 году ВС РФ неожиданно принял решение в пользу потребителя. Он подтвердил, что период охлаждения действует на все виды страховок, которые могут предлагаться при получении ссуды.

Но пока вернуть страховку по потребительскому кредиту с коллективной программой удается клиентам обычно только через суд и то не всегда

Позиция ВС РФ была приведена лишь в определениях по конкретным делам и нижестоящие суды могут принимать или не принимать эту позицию во внимание по собственному усмотрению. Практика в этом вопросе в разных регионах существенно отличается

Срок исковой давности для возврата денег за банковскую страховку

Возврат страховки по договору кредита добровольно финансовые учреждения обычно делать отказываются. У потребителя остается в этой ситуации единственный вариант вернуть деньги – взыскать их через суд.

Подать иск можно в любое время. Его приму к рассмотрению, даже если погашен долг. Но надо учитывать, что по делам существует срок исковой давности (СИД) в 3 года. После его истечения суд примет иск, но не будет его рассматривать, если страховщик просто заявит об окончании СИД.

Причем, опираясь на ст. 181 ГК РФ, считают СИД с даты подписания документов (начала исполнения обязательств по договору). Это связано с тем, что при истечении 14-дневнего срока деньги вернуть удастся, только при наличии доказательств в незаконности самой страховки.

Как вернуть страховку по кредиту?

Чем может помочь Вам юрист?

Юристы «Юридического центра Сиан»готовы оказать Вам

необходимую помощь, а именно:

- Проконсультируют Вас по Вашей проблеме;

- Изучат Ваши документы;

- Подготовят правовую экспертизу,необходимые жалобы, претензии, иски;

- Защитят Ваши интересы в суде.

8 (921) 917-90-91 – Санкт-Петербург

В первую очередь следует направить банку претензию о возврате страховки по кредиту. Обоснованием требования служит Закон “О защите прав потребителей”, п.2 ст.16.

Считается недопустимым приобретение одних услуг связывать с обязательным приобретением дополнительных предложений. Такая нагрузка нарушает права потребителей и может быть обжалована, в том числе в судебном порядке. Банк, предоставивший услугу кредитования, обязан вернуть полную стоимость дополнительной услуги. В данном случае, речь идет о возврате страховки за кредит.

Как показывает практика, кредитор не реагирует на претензию или отделывается общими фразами. Остается самый действенный способ вернуть страховку за кредит — обратиться в суд. Если условием предоставления средств является оформление страхования, да еще в указанной банком фирме, то это является злоупотреблением условий договора.

Противная сторона на судебных процессах выдвигает свои аргументы о законности договора. Например, суду будут представлены несколько программ и показана возможность истца выбрать кредит без страховки. Дело заключается в том, что без страхования процентная ставка значительно выше. Клиент просчитывает разницу и, как бы добровольно, выбирает страховую программу.

Судебное рассмотрение иска о признании условий договора недействительными не требует уплаты государственной пошлины. В иске следует указать свое несогласие именно со страховой частью соглашения. Требованием могут выступать возврат выплаченных сумм, компенсация морального вреда или штраф за неисполнение претензии в добровольном порядке.

Иск о возврате страховки по кредиту может рассматриваться по месту проживания заявителя. Такое положение регламентировано Законом “О защите прав потребителя”.

Для заемщиков, оформивших договор после 1.06.2016 года, возврат страховки значительно упростился. Подробнее.

По новому закону, даже подписав кредитный договор без купюр, в последствии можно отказаться от услуг по страхованию в течение 5 дней.

Не откладывайте решение Ваших проблем!Задайте вопрос по телефону

г.Санкт-Петербург

8 (921) 917-90-91

Санкт-Петербург, ул. Большая Пушкарская, д. 41

Чтобы грамотно произвести возврат страховки по кредиту, предлагаем обратиться за юридической консультацией в «Юридический центр Сиан». Кредитные юристы рассмотрят предложенную ситуацию и дадут действенные рекомендации, чтобы вернуть страховую сумму.

Другие публикации этого раздела

КПК и НПО «Семейный капитал» не возвращает деньги, что делать?

К юристам «Юридического центра Сиан» участились обращения граждан, связанные с недобросовестной деятельностью КПК и НПО «Семейный капитал».

Что делать, если КПК не платит?

К юристам компании «Юридический центр Сиан» очень часто обращаются граждане по вопросу возврата денег с различных кредитно-потребительских кооперативов.

Комментарии и отзывы

К этой статье еще никто не оставлял комментариев…

Инструкция по возврату страховки по кредиту

Чтобы вернуть добровольную страховку по ипотеке или кредиту в период охлаждения, нужно:

- Подготовить заявление на расторжение договора. Оно может быть написано как в свободной форме, так и на бланке организации-страховщика.

- Заявление вместе с документами нужно подать страховщику.

- Дождаться ответа от страховщика.

Средства страховщик обязан вернуть в течение 10 дней после принятия заявления, либо выдать мотивированный отказ. Если страхователем является заемщик, то он должен обратиться к страховщику, если он страховался через банк — то к нему.

Необходимые документы

К заявлению прилагаются следующие документы:

- Паспорт или другое удостоверение личности;

- Заверенная копия договора страхования с квитанцией об оплате;

- Банковские реквизиты заявителя для перевода средств.

Вручить документы можно лично в офисе компании-страховщика или по почте с описью вложений. Некоторые компании в период охлаждения позволяют отказаться от страховки дистанционно.