Как снизить убытки?

Суд взыщет не только основной долг, но и проценты, штрафы, расходы за госпошлину, юридические услуги. Поэтому выигрышная тактика взаимодействия с банком – это переговоры

Учреждению важно вернуть своё, и ради этого банк может пойти на уступки

Обратите внимание на наши советы:

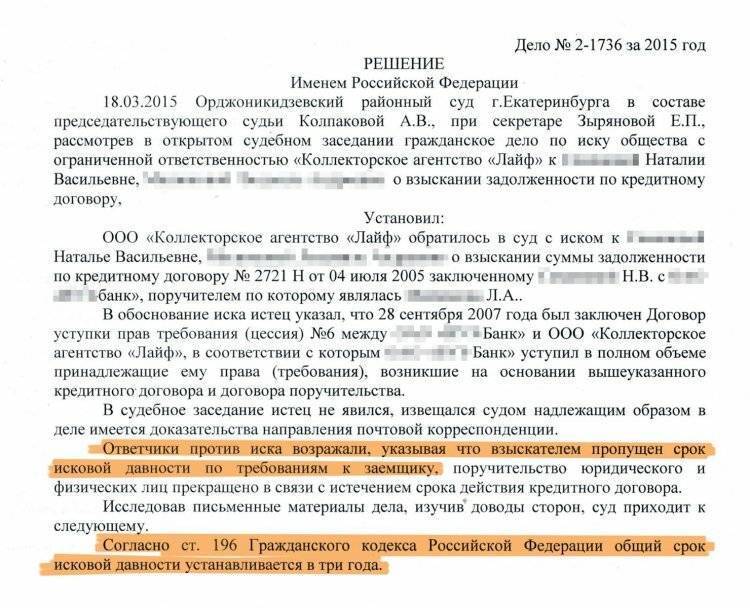

- Проверьте сроки исковой давности. По общему правилу они составляют три года. Именно ответчик должен попросить о применении сроков исковой давности.

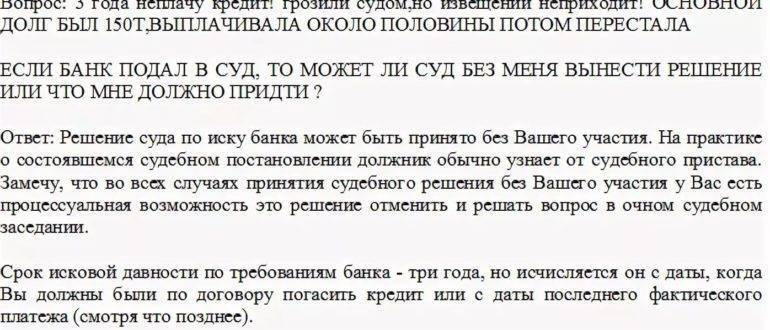

- Не игнорируйте вызовы из суда, обязательно посещайте заседания. Если должник извещён надлежаще, решение просто вынесут без него. Если вы проигнорировали суд, аргументы никто не услышит и не проанализирует.

- Требуйте пересчёта требований. При подаче иска нередко допускают ошибки в вычислениях, позиция ответчика заставит судью ещё раз внимательно проверить достоверность цифр.

- Предлагайте банку мировое соглашение. Именно в суде представители займодавца чаще идут на компромисс. Правда, сначала придётся сделать шаг навстречу: исполнить хотя бы часть обязательств.

Что делать, если банк подал в суд иск

Исковое производство – более предпочтительный для заемщика вариант. Во-первых, появляется возможность подачи возражений на иск и заявления встречных требований к банку. Во-вторых, фактически у заемщика-должника будет дополнительное время на то, чтобы решить долговой вопрос в более комфортных для себя условиях. Но о преимуществах искового производства для должника знают и банки, поэтому очень часто сопровождают свои иски одновременным заявлением ходатайства о принятии мер обеспечительного характера. Это дает возможность ограничить права должника еще задолго до принятия судом окончательного решения.

Действия ответчика в рамках искового производства должны быть подчинены какой-то определенной цели. То есть вы должны заранее предусмотреть, чего хотите добиться в суде:

- Отказа удовлетворения требований банка полностью или частично, в частности, в виде исключения или уменьшения требований по неустойке, сокращения суммы начисленных процентов, признания судом незаконными начисленных банком комиссий. Однако рассчитывать на то, что вас освободят от уплаты основного долга, нельзя, даже если кредитный договор будет полностью признан недействительным.

- Создания для себя удобных условий погашения задолженности. Такими условиями могут быть:

- достижение с банком мирового соглашения о реструктуризации долга и его утверждение судом;

- принятие судебного решения о рассрочке/отсрочке платежей по задолженности.

- Признание кредитного договора полностью (частично) недействительным. Для этого требуется подача встречного иска. Избавиться от погашения основного долга таким образом невозможно, но побороться за уменьшение всевозможных дополнительных платежей – реально.

Как и в случае с приказным производством, действовать целесообразно оперативно и активно. С другой стороны, если вы со всем согласны и требования банка оспаривать не намерены, участие в процессе можно свести к минимуму. Обычно так действуют должники, которые от участия в процессе теряют намного больше, чем от неучастия в нем. Например, когда сумма иска несоразмерна возможным убыткам в результате посещения процесса.

Но если вы четко определили для себя, что будете участвовать в споре с банком, и знаете, чего хотите добиться, то план действий может быть следующим:

Обратитесь в суд и ознакомьтесь в материалами дела. Вы вправе делать необходимые выписки и снимать копии.

Полученные материалы целесообразно показать юристу и получить от него консультации о перспективе дела. Ключевая помощь грамотного юриста на этом этапе – формирование вашей правовой позиции, определение реальных вариантов исхода дела и стратегии ваших действий.

Если банком были заявлены требования о принятии обеспечительных мер и решением суда ходатайство удовлетворено, вы имеете право заявить суду свое требование о снятии этих мер. Шансы не очень велики, но и от подачи ходатайства потери минимальны. Здесь ключевым фактором будет являться обоснованность требований. Если, скажем, наложен арест на депозитный счет, можно сослаться на трудное материальное положение и необходимость использования этих денег на текущие траты – продукты питания, расходы на ребенка, лекарства и т.п. Аналогичные подходы должны использоваться и по отношению к аресту иного имущества.

Для понимания реальных перспектив процесса целесообразно ознакомиться с судебной практикой, пообщаться с юристами, заемщиками-должниками на тематических форумах

Как минимум это позволит быть информационно подготовленным к процессу.

Чтобы суд не превратился для вас в одни затраты и нервы, проанализируйте важность для себя тех целей и задач, которые поставлены, а также набор имеющихся доказательств.

Набросайте для себя план действий в суде и следуйте ему, правда, учитывайте, что ситуация может поменяться, поэтому должен быть и запасной вариант.

Что делать после вынесения решения

Если требования банка будут удовлетворены (полностью или в части), решение будет вынесено. У должника есть два варианта:

- обжаловать решение в апелляционном порядке в случае несогласия. Решение мирового судьи обжалуется в районном или городском суде, если акт принимался сразу в районном, то апелляцию будет рассматривать областной;

- принять решение суда. В некоторых случаях подача апелляции имеет смысл только для затягивания процесса. Иных причин нет, так как решение полностью соответствует заключенному договору и иным обстоятельствам.

Жалобу можно подать в тридцатидневный срок с даты изготовления окончательной редакции решения (статья 321 ГПК РФ). Подаётся документ через тот же суд, что и вынес решение.

Апелляция не будет принимать новых доказательств, если только они не могли были быть представлены ранее по независящим от заявителя обстоятельствам. Данная инстанция будет рассматривать, как ранее суд оценил факты, закон и доказательства, правильно ли это было произведено.

Если должник не желает обжаловать вынесенное решение, то через месяц оно вступит в законную силу. Пять суток будет дано на добровольное исполнение, после чего взысканием займётся служба приставов. Будет осуществлён розыск счетов, имущества должника. Однако, при наличии контакта с ФССП и кредитором, можно договориться об определённом порядке погашения задолженности.

Как узнать, что дело находится в суде

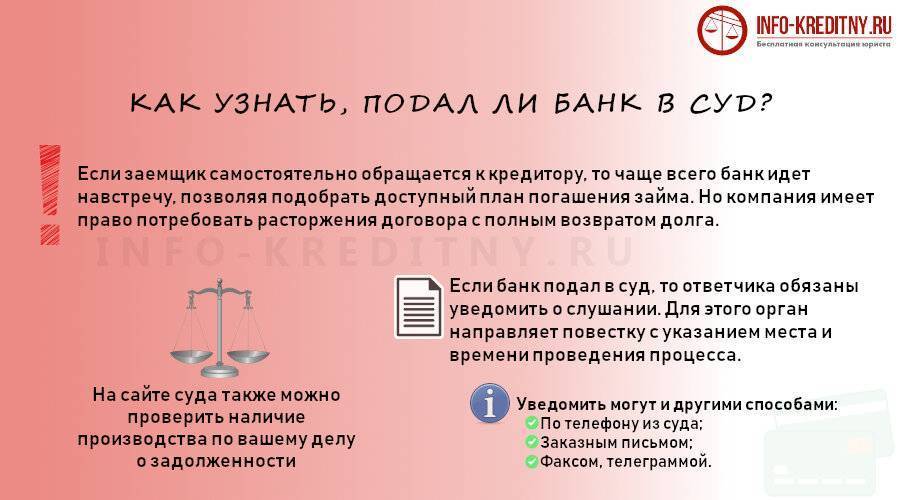

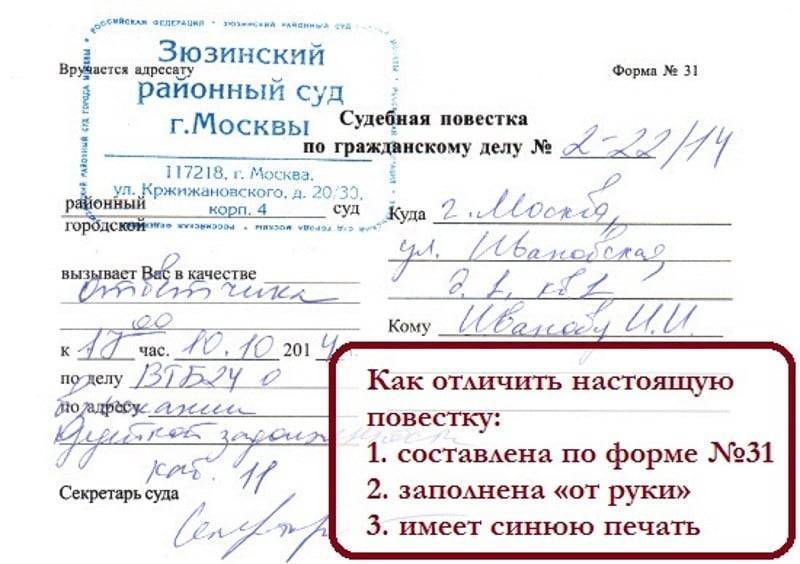

Многие злостные неплательщики задаются вопросом, как узнать, подал ли банк в суд. Следует понимать, что чем больше величина долга и дольше время неуплаты, тем, соответственно, и выше шансы столкнуться с судебными разбирательствами. Клиенты узнают о возбуждении искового дела через полученную на руки повестку. Кстати, вначале стоит проверить подлинность такой бумаги. Для этого следует посетить сайт отправителя повестки и использовать поисковую форму, вбив туда фамилию.

Многие спрашивают, какие банки подают в суд на должников, ответ очевиден – в судебные инстанции может обратиться любой банк-кредитор. Иногда клиент-неплательщик узнает о передаче дела в суд еще до получения повестки, по звонку от кредитора. Банковская компания предупреждает о передаче дела в судебные инстанции и предлагает использовать еще одну возможность урегулировать проблему в рабочем, обычном режиме.

Что делать, если банк подал в суд

Судебный процесс представляется более выгодным должнику, чем банку. В рамках разбирательства, должник получает возможность:

Подать встречный иск с каким-либо требованием.

Например, о расторжении договора или о взыскании какой-либо компенсации. Встречное требование подаётся по общим правилам и должно содержать те же приложения, что и обычное исковое заявление.

Подать возражение на исковое заявление с целью уменьшить платежи.

Например, если банк требует сумму за период, который был оплачен или неустойка представляется несоразмерной.

Потянуть время.

Есть разные способы немного увеличить срок рассмотрения дела, которыми нужно пользоваться осторожно. Однако злоупотреблять ими не стоит, так как суд вполне может отказать в использовании методов при возникновении подозрений

В рамках судебного процесса должник получает ряд возможностей по собственной защите, которых он не имел ранее. Подача собственного иска не всегда обоснована, обращение к банку через претензионный порядок тоже не всегда приносит результат.

Кроме того, стороны всегда могут подписать мировое соглашение, договорившись о каких-то особых условиях выплат.

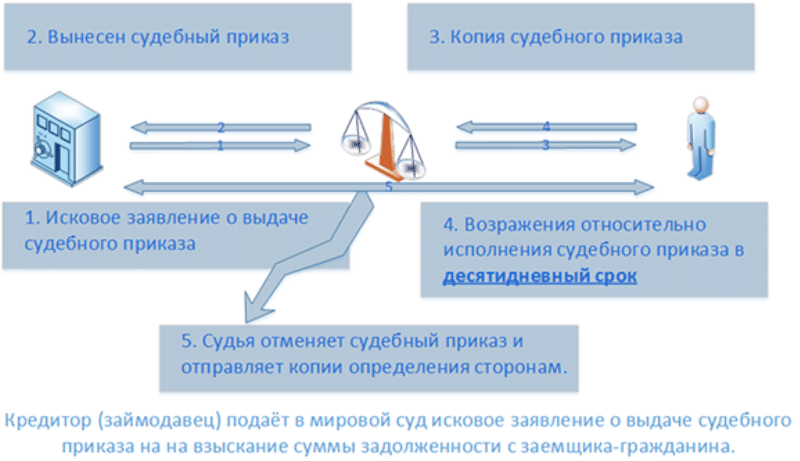

Обращение банка в суд в порядке приказного производства

Говоря о том, что делать, если банк подал в суд за невыплату кредита, следует понимать: как только банк подает в суд заявление о выдаче судебного приказа, заемщику направляется копия заявления с целью постановки должника в известность о действиях кредитора, согласно закона. Эта копия будет направлена вам почтовым отправлением на ваш адрес, который указан в договоре кредитования.

Если вы не проживаете по адресу, известному банку, это может вызвать сложности, поскольку действия суда будут зависеть от подтвержденного факта получения судебного приказа должником, а для вынесения судебного приказа вашего присутствия на заседании суда не требуется.

Соответственно, если суд вынес судебный приказ, а вы как должник его не получили и не имели возможности для ознакомления с ним, вы можете оспорить судебный приказ, мотивируя тем, что у вас не было возможности ознакомиться с приказом в установленное время по объективным причинам.

В общем случае при обращении банка в мировой суд за выдачей приказа вы можете действовать следующим образом:

- Получить в канцелярии суда материалы дела для ознакомления. Изучив заявление, вы должны выяснить суть требований банка и требуемую сумму взыскания;

- Далее, поскольку суд выносит приказ без приглашения сторон, вы можете получить копию судебного приказа. Изучите этот документ максимально подробно;

- Вы можете написать заявление об отмене судебного приказа только в течение 10 рабочих дней с момента получения приказа. Поскольку не существует требований об обосновании несогласия, вы можете написать в заявлении любое свое несогласие, например, несогласие с суммой требований банка в качестве основания, которое вы указываете в заявлении об отмене судебного приказа;

- Если вы не успели подать заявление об отмене приказа в десятидневный срок, вы можете подать заявление о восстановлении срока подачи заявления одновременно с просьбой об отмене судебного приказа, с которым вы не согласны. Однако учтите тот момент, что исполнительное производство может быть возбуждено до подачи вашего заявления о восстановлении срока, поэтому здраво оцените перспективы и не делайте поспешных шагов, которые возможно не принесут успеха;

- Если вы добьетесь успеха в отмене судебного приказа, банк, скорее всего, будет подавать заявление в исковом порядке в суд первой инстанции. Для вас в этом решении есть только один положительный момент, а именно время рассмотрения дела. За время, пока будет рассматриваться дело, вы должны предпринять все возможные шаги для погашения вашей задолженности перед банком.

Если суд вынес соответствующий судебный приказ о взыскании с вас долга, вы должны учесть следующие особенности этого процесса:

- Порядок приказного производства является достаточно оперативным: у вас есть всего около 15-20 дней с момента подачи банком заявления в суд для подачи заявления об отмене приказа;

- Вы не можете рассчитывать на представление своей позиции и доказательстве своей правоты в суде, поскольку решение в порядке судебного производства принимается судом только на основании документов, предоставленных банком, без разбирательства в присутствии сторон;

- Учтите, что вы можете только подать заявление об отмене судебного приказа, судебный приказ нельзя обжаловать. На подачу заявления об отмене приказа у вас есть только 10 рабочих дней с момента получения вами копии судебного приказа;

Также вы можете со своей стороны обратиться в суд для установления отсрочки или рассрочки исполнения судебного приказа, даже если исполнительное производство по вам уже начато. Этим правом нужно обязательно пользоваться, это позволит вам облегчить вашу задачу по возврату долга.

Особенности таких дел в судебной системе

Должники зачастую очень боятся таких действий кредиторов и начинают лихорадочно искать варианты разрешения ситуации. Многие считают, что если банк подал в суд, то в скором времени стоит ждать визита приставов и описи имущества. Но на практике порой передача дела в судебные органы становится оптимальным выходом из ситуации, когда нечем платить кредит.

Нужно понимать, что есть положительные стороны данного судебного процесса. А именно:

- Произойдет фиксация долга, и сумма задолженности уже не будет увеличивать из-за капающих процентов.

- Прекратятся надоедливые ежедневные звонки от банка-кредитора и коллекторов. Теперь делом будут заниматься только приставы.

- По итоговому постановлению сумма общей задолженности может быть значительно уменьшена к взысканию.

Эксперты советуют при невозможности полностью погасить задолженность сразу, дождаться процесса передачи дела в суд, и не пытаться вносить на счет кредита небольшие суммы. Ведь тогда оформление иска будет откладываться, а размер задолженности только расти из-за начисляемых ежесуточно процентов. Кстати, причина, почему банки не подают в суд, порой кроется именно в этом нюансе.

После получения повестки стоит проверить ее на подлинность

После получения повестки стоит проверить ее на подлинность

Как проходит заседание

По закону проведения таких заседаний ответчик не обязан присутствовать на заседаниях. Но, если в целях стоит снижение суммы долга и расположение к своему положению суда, следует стать ответственным человеком и не пропускать заседания. Причем предварительно собрав всю имеющуюся доказательную базу невозможности погашения долга (документы, справки, бумаги, подтверждающие бедственность положения).

На практике дела такого рода не относятся к числу особо сложных, поэтому заседания не растягиваются по времени. И привлекать юристов также необязательно. Но стоит получить предварительную консультацию у специалиста и уточнить собственные права и те документы, которые станут наиболее актуальными.

Когда суд берет сторону заемщика

Когда банк подал в суд, что делать заемщику? Первым делом не паниковать и впадать в уныние. А собрать как можно больше документов, которые станут основанием для снижения общей суммы задолженности или же закрытия долга. Конечно, добиться полного освобождения от выплаты чрезвычайно сложно, но встречались и такие решения суда. При положительной динамике судебного производства ответчик может добиться для себя:

- Достижения мирного соглашения с банком-кредитором.

- Установление оптимальных и более приемлемых условий для выплаты задолженности.

- Проведение реструктуризации кредита.

- Прием решения об отсрочке/рассрочке выплат.

Особенности приказного производства

Особенности приказного производства

Когда иск проходит по типу приказного производства

Если взыскание происходит на основании приказа, стоит подготовиться к быстрому завершению дела. И максимум, на что может опереться должник – это 15–20 суток для отмены постановления-приказа (начиная с момента подачи финансовой структурой заявления). То есть шансов для сбора документов и предоставления их в судебные инстанции с целью доказать собственную неплатежеспособность, у ответчика практически нет.

Обжалованию такое постановление не подлежит, его можно только отменить и попытаться сделать это следует очень быстро. Но стоит знать, что оформление приказа о взыскании не лишают возможности заемщика подать апелляцию о его отмене и пересмотре дела.

Какое наказание может понести заемщик при невыплате кредита

Какое наказание может понести заемщик при невыплате кредита

Подача банком искового заявления в суд первой инстанции

Поскольку исковое производство занимает более длительное время, для вас этот порядок является предпочтительным. Вы можете подать возражение на заявление банка или подать встречный иск, а за это время, пока суд будет занят разбирательством, вы сможете предпринять попытки к возврату задолженности. Однако банк также имеет представление обо всех возможных шагах должника, поэтому часто исковое заявление банк подает одновременно с подачей ходатайства о принятии мер обеспечительного характера. Таким образом, ваши права как должника будут ограничены еще до момента вынесения судом своего решения. Рассмотрим, что вы можете сделать в таких условиях.

Во-первых, вы должны решить, какую цель вы преследуете, и, исходя из этого строить свою линию поведения. Рассмотрим возможные цели:

1. Вы можете добиваться полного или частичного отказа в удовлетворении банковских требований, например, в виде уменьшения или полного отказа в удовлетворении требований по выплате неустойки, в уменьшении суммы процентов по долгу, или в признании комиссии, начисленной банком, незаконной. То есть вы должны добиваться сокращения или отказа в удовлетворении дополнительных требований, не входящих в сумму основного долга банку. Основной долг бесспорен и выплатить вы его должны в любом случае, даже при признании вашего кредитного договора недействительным основной долг останется;

2. Вы можете добиваться особых условий погашения задолженности, например:

- Рассрочка или отсрочка платежей по погашению долга, определенная в решении суда;

- Принять мировое соглашение о реструктуризации долга с утверждением этого соглашения судом.

3. Если вы подадите встречный иск, вы можете добиваться признания договора о кредите полностью или частично недействительным. Таким способом вы также можете избавиться от всех дополнительных платежей, кроме основного долга по кредиту.

В любом случае при участии в судебном процессе по кредитной задолженности необходимо постоянно оценивать свои шансы на победу. Если сумма долга несоразмерна возможным потерям от участия в судебном процессе, при таких условиях лучше отказаться от участия в процессе или свести его к минимуму.

Однако, если вы все-таки не намерены отказываться от борьбы, ниже мы предлагаем план действий в этом случае.

- Для оценки своих шансов первым делом необходимо ознакомиться с материалами дела, что можно сделать в суде. Вы можете снимать копии с документов, а также делать выписки;

- Материалы дела, полученные вами в суде, нужно показать юристу для получения консультации об оценке перспективы участия в разбирательстве. Юрист должен помочь вам выработать правовую позицию и стратегию ваших действий в достижении целей, исходя из оценки вероятных исходов дела;

- Банк может одновременно с исковым заявлением подать ходатайство о принятии обеспечительных мер. Если суд удовлетворит это ходатайство, вы можете сделать попытку снять обеспечительные меры, подав суду соответствующее требование. Пусть вероятность успеха данного заявления и мала, но вы должны попытаться. Самое главное в этом заявлении – это обоснование необходимости арестованных активов для обеспечения неотложных текущих нужд. Например, если на ваш депозитный счет наложен арест в рамках обеспечения исполнения судебного решения, вы должны указать, что средства с этого счета используются вами для обеспечения расходов на питание и образование ребенка, на лекарства и тому подобные цели, которые никак нельзя отложить. Если арестовано имущество, вы таким же образом должны добиваться отмены решения об аресте, мотивируя подобными же целями;

- Вместе с юристом вы должны разработать план действий, оценив реальные способы достижения своих целей, судебную практику по подобным делам, возможные перспективы, с учетом имеющегося в распоряжении арсенала доказательств. При этом желательно разрабатывать сразу несколько вариантов плана с учетом возможных изменений ситуации. В любом случае вы должны быть полностью готовы в информационном плане, для чего рекомендуется изучить все похожие дела и пообщаться с должниками на тематических форумах.

Нужно ли принимать участие в судебном заседании

Участвовать в судебных заседаниях нужно обязательно. Ведь в зависимости от конкретных обстоятельств, вы получаете возможность в суде:

- снизить размер задолженности, которую предъявляет вам банк. Это возможно за счет отмены судом начисленных ранее кредитором штрафов и пени. Также можно попытаться списать проценты по кредиту и оставить к погашению только основную часть долга. Аргументировать такую просьбу можно своим тяжелым финансовым положением (в связи с болезнью, потерей работы, выходом на пенсию).

Но учтите, что голословные заявления в духе «не могу платить кредит, мне не хватает средств» судом рассмотрены не будут — нужны железные доказательства, свидетельствующие о вашей невозможности исполнять свои обязательства;

полностью списать долг. Подобное возможно, только если в суде будет доказана неправомерность требований кредитора. Если договор кредитования был составлен с явными нарушениями норм законодательства, кредит был навязан банком путем манипуляции тяжелым положением заемщика или от него были скрыты значимые детали займа (к примеру, реальная процентная ставка), то такой договор будет аннулирован, а кредитору придется списать долги. Но уповать на такой исход дела все же не стоит;

- составить и утвердить план реструктуризации долга. В этом есть несомненный плюс: текущая задолженность будет реструктуризирована на приемлемых для должника условиях, при этом начисление процентов производиться не будет.

Но введение реструктуризации возможно только по соглашению сторон и при наличии у должника стабильного источника дохода, достаточного для выполнения обязанностей по погашению задолженности. И помните — по реструктурированному кредиту вам придется расплачиваться гораздо дольше.

Кроме того, не стоит исключать возможность заключения в суде и мирового соглашения с банком. Это приведет к отмене судебного производства и позволит вам самостоятельно решить разногласия с банком в рамках закона. Но суд спросит вас, что мешало вам самому договориться с кредитором .

Помните, чтобы отстоять свою позицию в суде, требуются знания всех тонкостей законодательства в области кредитования, а также норм ГПК РФ. Эффективно справиться с этой задачей может только грамотный кредитный юрист. Поэтому не стоит экономить на юридической поддержке — ваша итоговая выгода окажется выше затрат на представителя.

Заемщик допустил просрочку – чего ему следует ожидать?

В условиях экономического кризиса банки серьезно озабочены стабильностью своего финансового положения. Именно поэтому они достаточно строго относятся к заемщикам и при первой же задержке в уплате долга обращаются за помощью в суд.

В то же время приобретение бытовой техники, автомобилей, квартир, телефонов с использованием заемных средств – практика достаточно распространенная. В итоге каждый второй гражданин РФ ныне сталкивается с необходимостью внесения ежемесячных платежей в банк.

Однако непредвиденные обстоятельства могут поставить под угрозу поэтапное погашение долга – что в этой ситуации может сделать банк кредитор:

- Во-первых, за просрочку в течение одного месяца финансово-кредитные учреждения иски в суд обычно не подают, как правило они ограничиваются уведомлениями в виде писем или СМС-сообщений.

- Во-вторых, банк может обратиться за помощью к коллекторам, и те начнут использовать в отношении должника свои психологические уловки.

Если все перечисленные выше меры не возымеют успеха, банковское учреждение обращается с исковым заявлением в суд.

Как об этом узнает заемщик? На его домашний адрес придет повестка о явке на судебное заседание в конкретное время и дату.

Каким образом будет взыскиваться задолженность по кредиту

Когда суд удовлетворит исковое требование кредитора, в работу включаются судебные приставы. Именно они занимаются взыскание просроченной задолженности по решению суда. Финансовая компания направит им исполнительное документ, на основании которого будет открыто исполнительное производство.

Судебные приставы могут:

- Наложить арест на все счета, принадлежащие должнику, а денежные средства взыскать в пользу заимодавца.

- Переслать исполнительный документ в бухгалтерию предприятия, где работает должник, об удержании части заработной платы для погашения задолженности.

- В Россреестре, а также в налоговой инспекции, запросить сведения о принадлежащем должнику имуществе, после чего наложить на него арест.

- Запретить должнику выезжать за пределы РФ, пока он не погасит долг.

Таким образом, все эти меры призваны простимулировать заемщика к оплате кредитных обязательств, ведь деньги с его счета все равно будут списаны, а с заработной платы автоматически будет удерживаться 50% от ежемесячного дохода. Лучше всего до этого не доводить, а постараться решить возникшую проблему с кредитором самостоятельно без участия суда, тогда и последствия будут менее серьезными.

Что будет после суда по кредиту?

Банк выиграл суд по кредиту — что делать дальше? События могут развиваться следующим образом. Ответчик может подать встречный иск-апелляцию. Однако шансы на выигрыш в этом случае почти нулевые, даже если привлечь опытного адвоката. Единственное, чего можно этим добиться — это возможность выиграть время. Рассмотрение претензии займёт несколько месяцев, что отсрочит процедуру расчёта с банком.

В течение этого срока должник может продать имущественные ценности по хорошей стоимости. Если денег на погашение долга нет, имущество всё равно конфискуют и продадут с торгов. Только цена будет уже на порядок ниже. Попытка переписать ценности на близких людей будет провальной — это нужно делать, пока не вынесено постановление. Сделку признают недействительной, а виновного привлекут к ответственности за попытку мошенничества.

Часто даже после того, как приставы опишут ценные вещи, их продажа не может погасить заём в полном объёме. Тогда они имеют право направить исполнительный лист по месту официального трудоустройства человека. После чего из ежемесячных его доходов будут высчитывать в пользу банка фиксированную сумму.

Заёмщику будет полезно знать, что не всё имущество подлежит конфискации. По закону запрещено описывать:

- Государственные награды.

- Продукты первой необходимости и питания.

- Личные вещи и одежду.

- Квартиру — при условии, что это жильё является единственным местом, где может проживать человек. Однако возможно долевое её отчуждение. Например, если в ней 4 комнаты, часть подлежит продаже и пойдёт на покрытие долгов. Что касается ипотечного кредитования, то в нём жильё выступает в качестве залога, а потому отчуждается в первую очередь (независимо от наличия других квадратных метров).

Что касается уголовной ответственности, то она может наступить по факту неисполнения судебного решения, за попытку уклонения от приставов. В этом случае действия нарушителя закона будут квалифицированы по другой статье, не имеющей никакого отношения к неоплаченному кредиту.

Меры, которые может принять банк в случае неоплаты долга

У кредитора есть несколько рычагов воздействия на должника, к которым он может прибегнуть при взыскании задолженности. Каким вариантом воспользуется банк, зависит от длительности и суммы просроченного долга. Рассмотрим основные меры, которые могут быть предприняты:

- Совершение звонка должнику или отправка письменного уведомления с целью оповещения о размере долга. Звонят обычно самому клиенту, контактным лицам и, в последнюю очередь, на работу.

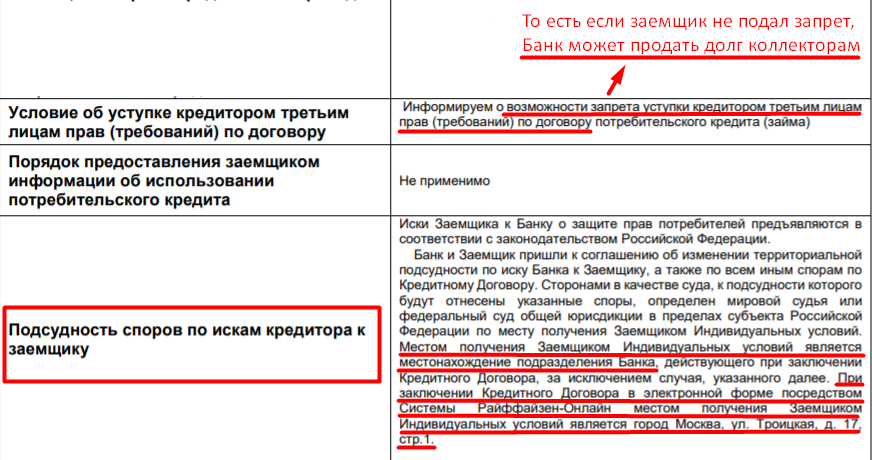

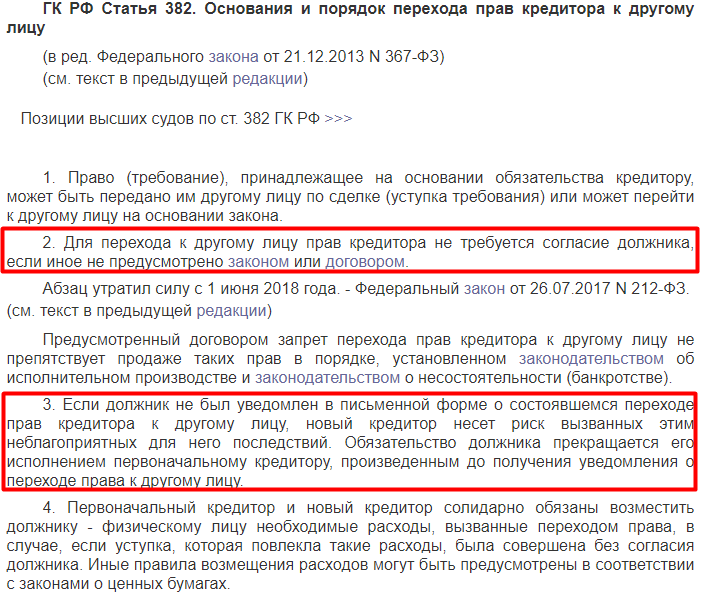

- Уступка прав третьи лицам. Иными словами – это передача долга коллекторскому агентству. Такое развитие событий возможно в том случае, если данный пункт прописан в договоре.

- Подача искового заявления в суд с целью взыскания полной суммы долга.

- Если требование будет удовлетворено судом, с должника могут снимать по 50% с заработной платы до полного погашения обязательств.

- Также по решению суда может быть принято решение о конфискации имущества (недвижимость, автомобиль, техника и т.д.).

Не стоит надеяться, что задолженность погасится сама или кредитор забудет о долге. Чем дольше не будет оплачиваться кредит, тем больше будет начислено процентов и неустойка.

Допущена просрочка — чего ожидать заёмщику

С необходимостью внесения ежемесячных платежей сталкивается почти половина граждан России. Нестабильная экономическая обстановка в стране, массовые увольнения и снижение реальных располагаемых доходов закономерно приводят к просрочкам по кредитам. Разберемся подробнее в причинах возникновения просроченной задолженности и ответных действиях банка по защите своих интересов. Найдем ответ на вопрос: «Что делать вынужденному должнику, если банк подал в суд за неуплату кредита?»

Почему должник не платит

Реальное снижение доходов

По данным Росстата доходы населения практически непрерывно падают с 2014 года. За первое полугодие 2020 года денежные доходы россиян снизились на 3,3%. Особенно тяжело приходится тем, кто внезапно теряет работу или уходит на больничный. Если у человека не было достаточной финансовой подушки безопасности, но были кредиты, неожиданное сокращение доходов приведет к просрочке по кредиту. Или новому займу.

Должники, потерявшие основной источник дохода обычно сами идут на контакт с банком, договариваясь о кредитных каникулах и реструктуризации долга.

Умышленное уклонение от уплаты долга

Часть заемщиков осознанно берут долг, не имея намерений его обслуживать. Они легко поддаются сиюминутным желаниям и не думают о последствиях, рассчитывают, что долг растворится сам собой. И хотя доказать специальный умысел таких недобросовестных заемщиков на практике невозможно, банки выработали схему работы с такими должниками.

Какие шаги может предпринять кредитор

Стандартные действия кредитора по возврату долга состоят из трех этапов:

- Внутрибанковский. СМС, письма и звонки сотрудников банка с требованием выплатить долг. Приглашение в офис для реструктуризации долга. Безакцептное списание просроченного платежа с другого вклада в том же банке.

- Работа коллекторов. Спустя 90 дней со дня просрочки руководство банка решает, что делать с долгом. Перед обращением в суд, банк может привлечь к взысканию задолженности коллекторов (по агентскому соглашению или путем уступки права требования). Действия коллекторов строго регламентируются федеральным законом №230.

- Разбирательство в судебном порядке. В случае задолженности до 500 тыс. по обращению банка мировой суд выпускает приказ. Если приказ оспорен ответчиком в течение 10 дней или сумма долга больше 500 тыс., банк инициирует судебное производство. Именно этот этап будет подробно освещен далее.

Что такое срок исковой давности по кредиту

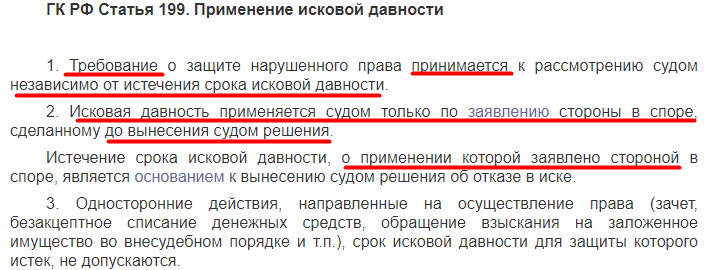

Законом не определен минимальный срок просрочки, по истечении которого банк может подать заявление в суд. Начать судебное производство можно хоть на следующий день с момента возникновения долга. Однако Гражданский кодекс четко определяет максимальную продолжительность срока, выделенную кредитору для защиты своих финансовых интересов в суде. Так, срок исковой давности по кредитному договору составляет три года, по истечении которых суд имеет право отказать в удовлетворении требований банка и списать долг.

Банк подал в суд на взыскание кредита, первые действия заемщика

Паниковать не стоит, клиент лишь усугубит положение. Следует взять себя в руки и провести тщательную подготовку к заседанию суда.

Чтобы уточнить все плюсы и минусы положения клиента, стоит использовать помощь профильных юристов (антиколлекторов). Это самый оптимальный вариант, так как они точно знают, на какие законодательные и нормативные акты нужно опираться клиенту при защите.

Если нет возможности оплатить услуги антиколлекторов, можно воспользоваться бесплатной юридической консультацией юриста на сайте и начинать готовиться к самостоятельной защите прав на заседании. Задать вопрос бесплатно юристу по задолженностям

Клиенту важно скрупулезно изучить кредитную документацию и обратить внимание на следующие моменты:

Необходимо проверить правильность расчета объема окончательной задолженности. Сотрудники банка могли допустить ошибку и, если она будет найдена, то сумму долга можно будет оспорить в суде. ;

Банковские комиссии также подлежат оспариванию, зачастую по решению суда комиссии уменьшаются либо отменяются совсем;

Не стоит забывать и о неустойках. Они легко оспариваются в суде, а размеры неустоек часто бывают непомерно высоки;

Если есть документы, подтверждающие снижение платежеспособности, их необходимо предоставить на заседании (свидетельства о рождении детей, снижение ежемесячного оклада, увольнение и т.д.);

Если клиент отказывался от оплаты долгов, это может сыграть против него. Если же факта уклонения не было, а должник имеет на руках бумаги от банка, подтверждающие невозможность реструктуризации кредита, это будет большим плюсом в деле;

С момента подачи заявления в суд, кредитная организация не имеет право начислять штрафы и пени. Если счет не был «заморожен», клиент должен это оспорить в суде.

Что делать?

Первым шагом должно стать обращение к грамотному юристу. Самостоятельно предпринимать какие-либо шаги не следует – так можно лишь усугубить ситуацию.

Далее следует подготовить всю документацию, подтверждающую снижение суммы дохода – справки с места работы, трудовая книжка с записью об увольнении, и т.д.

Ни в коем случае не следует скрываться от суда и кредитора – так можно навредить самому себе. Скорейшее рассмотрение иска выгодно прежде всего должнику, ведь в судебном решении будет зафиксирована определенная сумма процентов и штрафных санкций. При затягивании судебной тяжбы на длительное время все эти накрутки будут расти, как снежный ком.

Можно попытаться заявить в суде о расторжении договора займа, чтобы прекратить рост процентов и санкций. Однако на практике такие попытки редко заканчиваются успехом. Суды разъясняют, что ухудшение финансового положения не является существенным основанием для расторжения обязательства, которое заемщик не мог предугадать при его заключении.

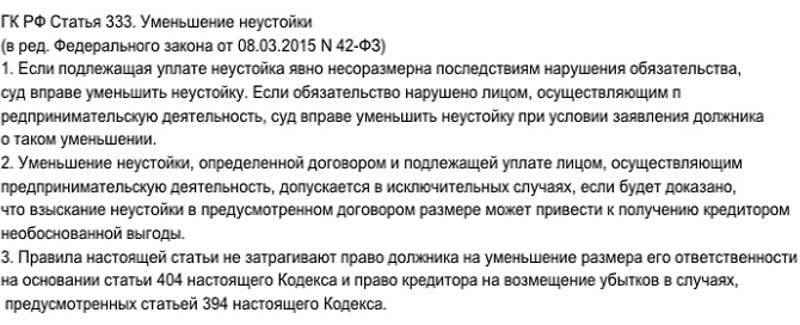

А вот то, что реально может помочь – это заявление в суде о снижении накрученных банком неустоек в силу статьи 333 ГК РФ. Здесь и пригодятся все собранные документы об ухудшении финансового положения. Некоторые судьи снижают должникам неустойки до минимальных пределов, на 80-90%.

Последствия судебного разбирательства

Результат рассмотрения дела – вынесение судебного решения. Оно может удовлетворять требования истца (полностью или в части), а может и отказывать в их удовлетворении.

Если суд встанет на сторону истца, то он сможет получить исполнительный лист. Следующий шаг – возбуждение исполнительного производства.

После вступления в силу судебного решения и возбуждения исполнительного производства, должник будет иметь пятидневный срок для добровольного исполнения обязательства.

Если решение не будет исполнено добровольно, с должника дополнительно будет взыскан исполнительский сбор, который равен семи процентам от суммы долга, но не менее тысячи рублей. Эта сумма взимается за работу судебных приставов и перечисляется в государственный бюджет.

В рамках исполнительного производства будет произведён розыск счетов и имущества должника. На его собственность будет наложен арест в пределах суммы долга. Объекты могут быть проданы с торгов.

Должник также имеет возможность обжаловать судебное решение в апелляционном порядке. Сделать это можно в течение месяца с даты вынесения решения, то есть до тех пор, пока решение не вступит в законную силу.

В апелляции не рассматриваются новые доказательства, не считая случаев, когда они не могли быть получены ранее по независящим от заявителя причинам, а только учитывается, насколько правильно судом первой инстанции были применены нормы и доказательства.