Цель создания ТС

Под Таможенным союзом понимаются договорные отношения нескольких государств, связанные с созданием максимально благоприятных условий для обмена товарами между ними благодаря снижению таможенных пошлин и других платежей.

Члены союза создают межгосударственные органы для координации политики в сфере внешней торговли. ТС является более глубокой формой интеграции по сравнению с зонами свободной торговли. В мире существует около десятка таможенных союзов, среди них – ТС ЕАЭС. Изначально в него входили 3 страны:

- Белоруссия,

- Казахстан

- Россия.

В 2015 году завершилось формирование ЕАЭС, а к таможенному союзу присоединились Армения и Киргизия.

Трудовым мигрантам в Россию из государств, участвующих в ТС, не нужны патенты на работу, по трудовым правам они приравниваются к гражданам РФ. Известно о намерениях Сирии, Туниса, Узбекистана и Турции присоединиться к ТС. В статусе наблюдателя уже более 3 лет пребывает Молдавия.

Принцип долевого распределения таможенных пошлин представлен в таблице.

| Россия | Беларусь | Казахстан | Армения | Кыргызстан |

| 85,33% | 4,55% | 7,11% | 1,11% | 1,9% |

ТС призван служить важным инструментом для объединения экономик стран бывшего советского союза. С 2010 года члены ТС ЕАЭС действуют на основе единого для всех стран Таможенного кодекса. Статьей 49 предусмотрены следующие таможенные льготы:

- на уплату ввозной и вывозной пошлины;

- на уплату налогов;

- освобождение от уплаты таможенного сбора.

Льготы кроме таможенных пошлин на ввоз устанавливаются в законодательствах стран – членов ТС.

Участие в нем позволяет:

- упрощать бюрократические процедуры, связанные с ввозом и вывозом продукции;

- повышать качество продукции вследствие конкуренции внутри союза;

- увеличивать товарооборот между государствами-участницами;

- беспрепятственно обмениваться трудовыми ресурсами;

- отменять таможенные платежи;

- унифицировать стандарты, применяемые в сфере оценки товаров.

Для государств, входящих в состав Таможенного союза ЕАЭС, подведены итого наращивания внешнеторгового оборота в 2021 году. Процент его прироста отражен в таблице.

| Россия | Беларусь | Казахстан | Армения | Кыргызстан |

| 22,4% | 23,7% | 21,7% | 32% | 24,7% |

Страны ЕАЭС приняли активное участие в создании зоны свободной торговли с Ираном, Вьетнамом, Сербией, Сингапуром, но льготы и преференции во внешней торговле с этими странами значительно меньше, чем внутри ТС.

Проблемы

Анализируя мировой опыт, можно выделить несколько ошибок в создании СТЗ. Среди них:

- Отсутствие четкой проработки целей и задач функционирования СТЗ.

- Смешение внешнеэкономического и инвестиционного аспекта.

- Отсутствие отдельной государственной властной структуры, которая бы регулировала ввоз товаров на территорию СТЗ.

- Завышенный масштаб землеотвода под создание свободных таможенных зон.

- Отсутствие подготовительного периода, в течение которого в регионе налаживается хозяйственная инфраструктура, и финансово-экономического обоснования создания СТЗ в конкретном регионе.

Льготы и преференции для резидентов

- Не нужно уплачивать пошлины на сырье и запасные части импортного производства, если они нужны, чтобы произвести конечный продукт, а не для того, чтобы перепродать;

- Пониженные налоговые ставки, или полное отсутствие налоговых платежей;

- Можно оборудовать рабочие места по упрощенным стандартам;

- Минимальная цена на аренду зданий и участков;

- Предоставление субсидий для оплаты коммунальных платежей;

- Более мягкие стандарты в сфере окружающей среды;

- Налог на прибыль отсутствует долгое время;

- Доступные рынки сбыта;

- Большое количество рабочих;

- Возможность не создавать профсоюзы работников.

Этот перечень неполный, наличие льгот зависит от типа экономической зоны и региона ее расположения.

Налоги для декларантов экономической свободной зоны

В особенности работы декларантов входит оплата следующих налогов:

- с учетом размера ставки по виду деятельности, предусмотренной правительством, резидент платит налог на прибыль в размере 50%, но оплата по ставке не больше 12%.

- налог на добавленную стоимость декларант оплачивает в размере, предусмотренном в налоговом законе;

- декларант платит акцизы;

- оплачивает налог на недвижимость или производит соответственные выплаты по закону;

- производит выплату налога на экологию, за изъятие природных ископаемых, земельного налога;

- оплачивает патентную и государственную пошлину;

- выплачивает оффшорный, таможенный и гербовый сборы;

- производит выплату полагающихся местных налогов и сборов.

Объединение в таможенные союзы

Для проведения более эффективной таможенной политики две или более страны образуют таможенный союз. Объединение отменяет таможенные налоги при торговых отношениях между договорившимися государствами. Таможенные территории союзных стран объединяются в общую свободную зону. Все таможенные сборы, налоги и пошлины стандартизируются и принимаются едиными платежами для всех союзных государств.

Организация партнеров осуществляет беспрепятственную транспортировку грузов по любому участку общей таможенной территории. В капиталистических государствах таможенный союз устанавливает, регулирует размер тарифов на провозку грузов и проявляет дискриминацию к тем странам, которые не состоят в объединении таможенного союза. Внутри совместной таможенной зоны участники объединения упраздняют все барьеры для передвижения грузов, а по отношению к другим странам проводится политика монополизма. Это проявляется в ужесточении таможенных формальностей, условий сертификации, налога на импорт, сборов компенсации и др.

Страны, входящие в союз, утверждают Комиссию, как действующий орган по урегулированию границ территорий, ограничений, экономических санкций, антидемпинговых мер, защитных положений. Комиссия и страны таможенного союза, входящие в коалицию, формируют договорно-правовые вопросы, устанавливают таможенные тарифы, коды, статусы.

Перспективы развития режима в РФ

Опыт зарубежных стран показывает, что основной проблемой при создании ОЭЗ является неправильный выбор местоположения зоны, неэффективные институциональные связи между государственными органами, причастными к функционированию льготных режимов, и неразвитость базовых элементов инфраструктуры (транспорта, электроснабжения, телекоммуникаций). Нужно понимать, что сам по себе регион после начала применения процедуры СТЗ развиваться не начнет. Зоны социального плана нужно выделять отдельно

Также важно уменьшать количество административных барьеров. Бумажная волокита и бюрократия никогда не способствуют успешному функционированию свободных таможенных зон

Важна и последовательность политического курса государства, свидетельством чего является и продолжительность предоставления льгот. Мировая практика показывает, что при создании СТЗ нужно руководствоваться следующими принципами:

- активизация предпринимательства;

- прибыльность инвестирования;

- конкурентоспособность бизнеса по сравнению с другими территориями благодаря современным формам и методам организации деятельности;

- единство предпринимательской и управленческой инициативы, соответствие структуры ОЭЗ реальным экономическим условиям;

- наличие проработанной законодательной базы.

Регистрация и порядок вступления в СЭЗ

Для инвесторов довольно привлекательными являются условиями для ведения бизнеса в СЭЗ.

Но чтобы зарегистрировать свой бизнес, нужно соответствовать перечню критериев:

- Направление бизнеса должно соответствовать приоритетной специализации СЭЗ;

- У инвестора должен быть разработан план ведения бизнеса, который утверждает государство. Предпочтение отдают тем инвесторам, которые осуществляют крупные инвестиции, предоставляют жителям большое количество рабочих мест.

Также для инвесторов есть определенный финансовый порог по вхождению в ОЭЗ. Рассмотрим на примере, что нужно делать, чтобы стать резидентом СЭЗ Крыма.

Для начала нужно осуществить вложение денег в сумме 150 млн. рублей и обеспечить работой 10 чел. Если компания представитель малого бизнеса, то порог вхождения 20 млн. рублей.

Не могут стать резидентами СЭЗ компании, которые:

- Добывают полезные ископаемые;

- Заняты в игорном бизнесе;

- Выпускают подакцизную продукцию;

- Применяют особый налоговый режим.

Процедура регистрации

В регистрирующие органы предприниматель подает заполненное заявление и следующую документацию:

- Справку с места регистрации, которая подтвердит, что задолженности по налогам нет;

- Анкету;

- Копию справки о том, что предприниматель не налогоплательщик ФНС;

- Копию свидетельства о гос. регистрации компании;

- Выписку о состоянии банковских счетов, а также о кредитной истории;

- Ксерокопию паспорта, нотариально засвидетельствованную;

- Бизнес-план;

- Копию ИНН, нотариально засвидетельствованную;

- Отчетность с подписью руководителя и главбуха за последнюю отчетную дату;

- Устав.

Затем заявка регистрируется в журнале, проверяется наличие документов. Неполный пакет будет возвращен заявителю. Но бизнесмен имеет право на повторное обращение. Договор заключается в десятидневный срок.

Особая экономическая модель в г.Елабуге

Экономическая зона промышленно-производственного характера «Алабуга» находится в республике Татарстан, в городе Елабуге, который находится в 40 километрах от Нижнекамска и в 25 километрах от Набережных Челнов. Её специфика — это производство компонентов для автомобилестроения, автобусов и техники. Также на данной территории размещаются высокотехнологичные химические и фармацевтические кластеры.

Юридические лица и предприниматели, разместившие свои производства в зоне «Алабуги» пользуются следующими привилегиями:

- любое оборудование для предприятий «Алабуги», которое закупается у иностранных производителей и используется на территории, освобождено от таможенных пошлин;

- нулевые пошлины на экспорт готовой продукции;

- все резиденты не платят налог на имущество и землю;

- налог на прибыль составляет 2% первые пять лет, еще пять лет она будет равна 7%, а затем до 2055 года будет иметь размер 15,5%;

- отсутствие транспортного налога.

Как видно льготы существенные и, естественно, тех, кто ими захочет воспользоваться достаточное количество. Но, для того чтобы получить резидентство «Алабуги», нужно выполнить ряд условий.

- Регистрация предприятия должна происходить в муниципальном районе Елабужский.

- Инвестиции в производство должны составлять, как минимум, 10 миллионов евро, причём в первый год работы должно быть внесено более 1 миллиона евро.

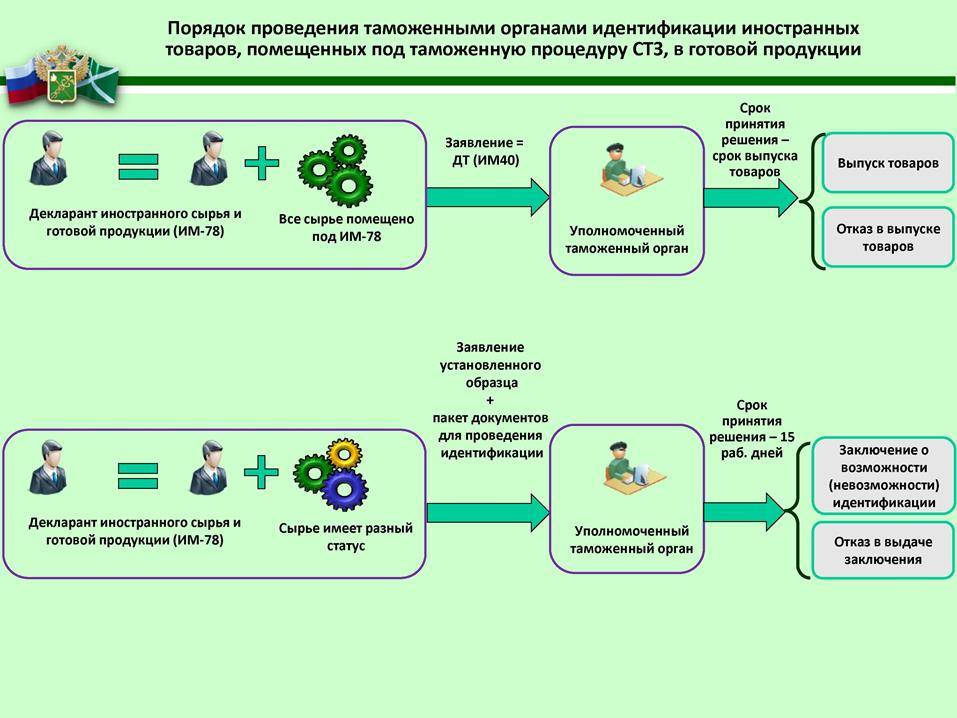

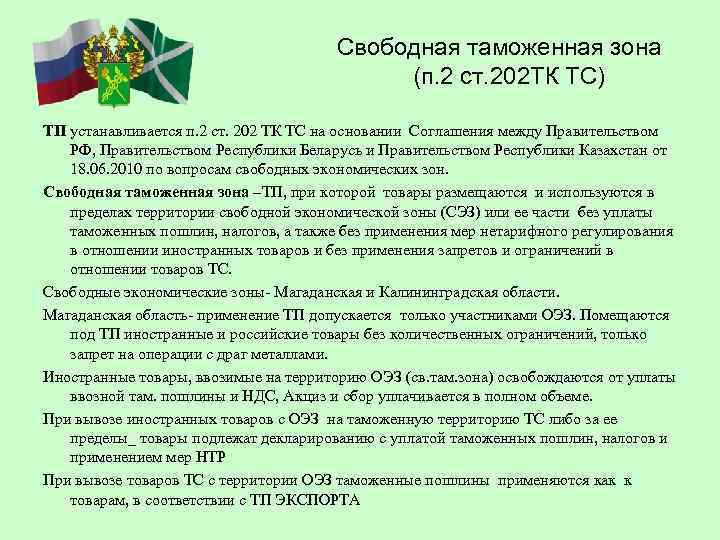

Процедура свободной таможенной зоны и её применение

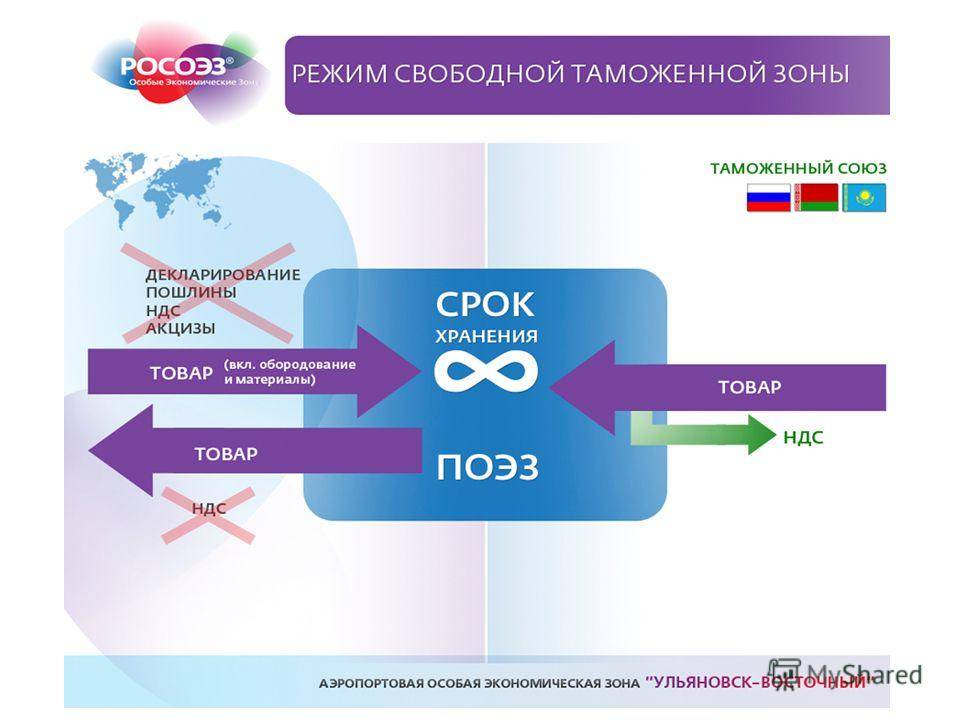

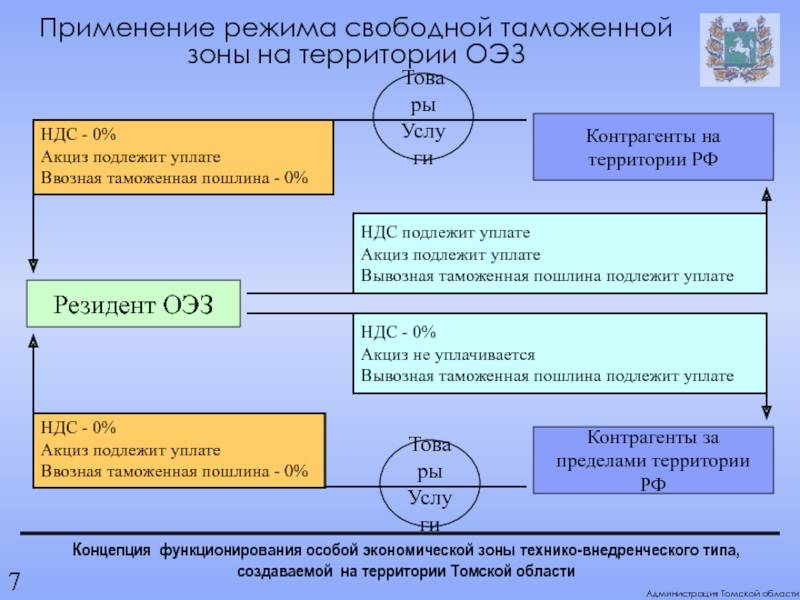

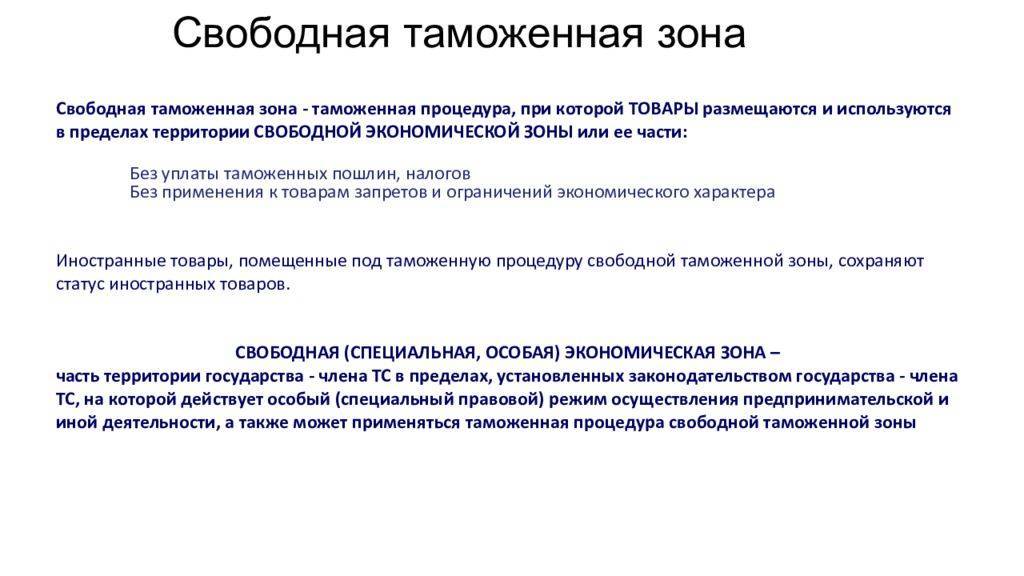

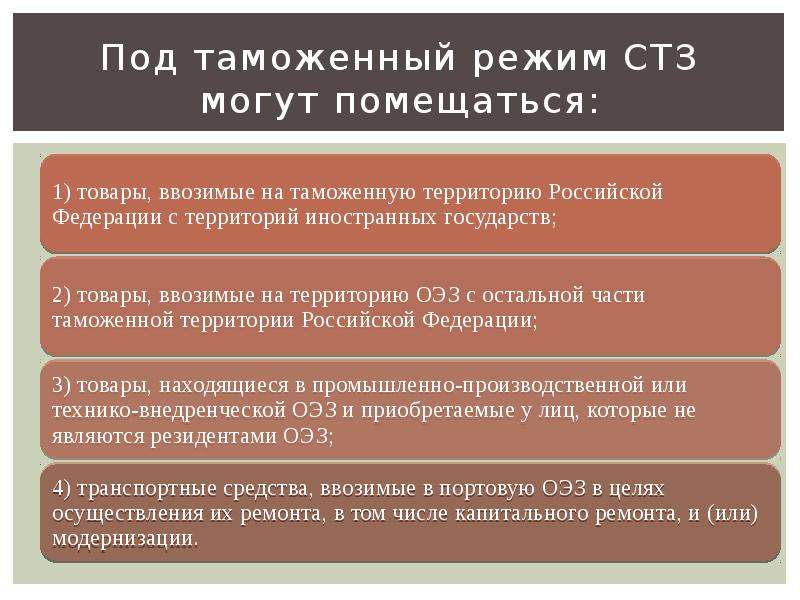

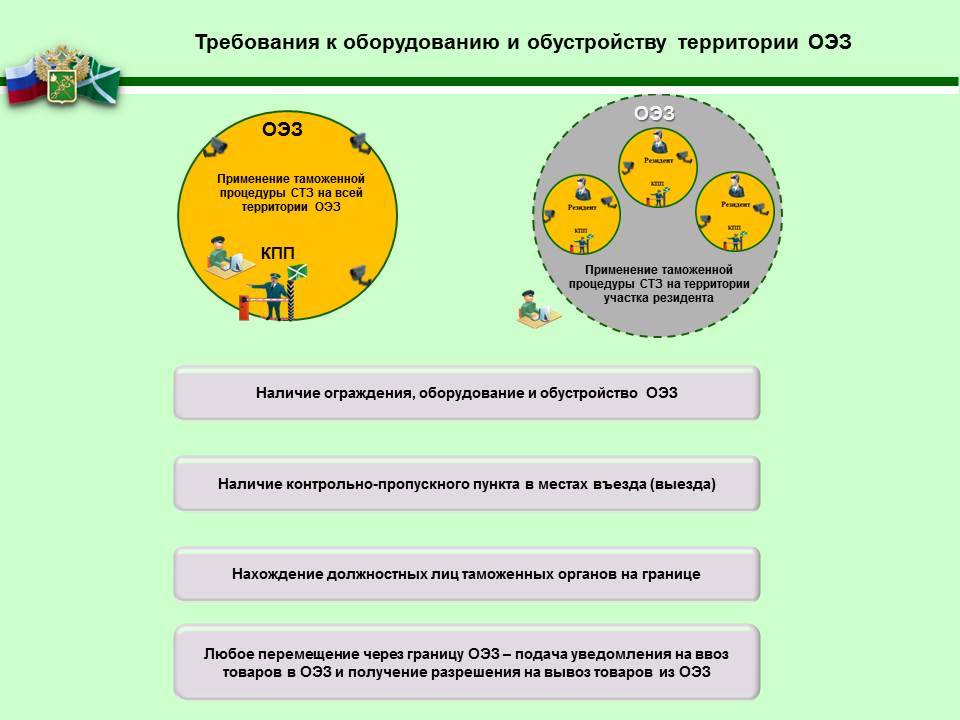

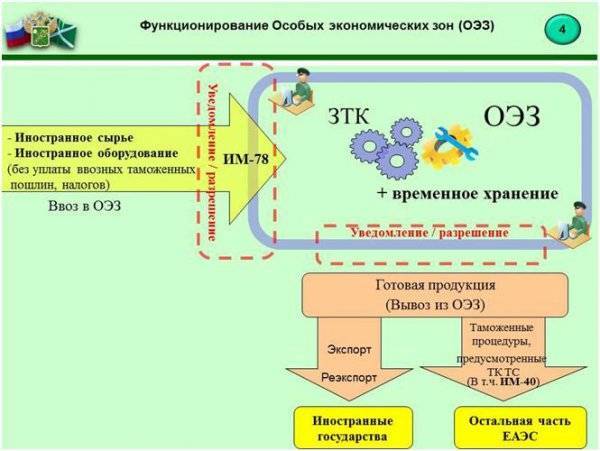

Таможенная процедура свободная таможенная зона имеет свои характерные особенности, заключающиеся в том, что к импортированной продукции, попадающей непосредственно под нее, применимы меры нетарифного регулирования, а также предусмотренные платежи, как для товаров, размещенных вне зоны Таможенного Союза (ТС)

Но, в тоже время, необходимо принять во внимание, что свободная таможенная зона Таможенный союз непосредственно также выступает составным элементом ТС, а может быть определена в качестве территории осуществления таможенного контроля

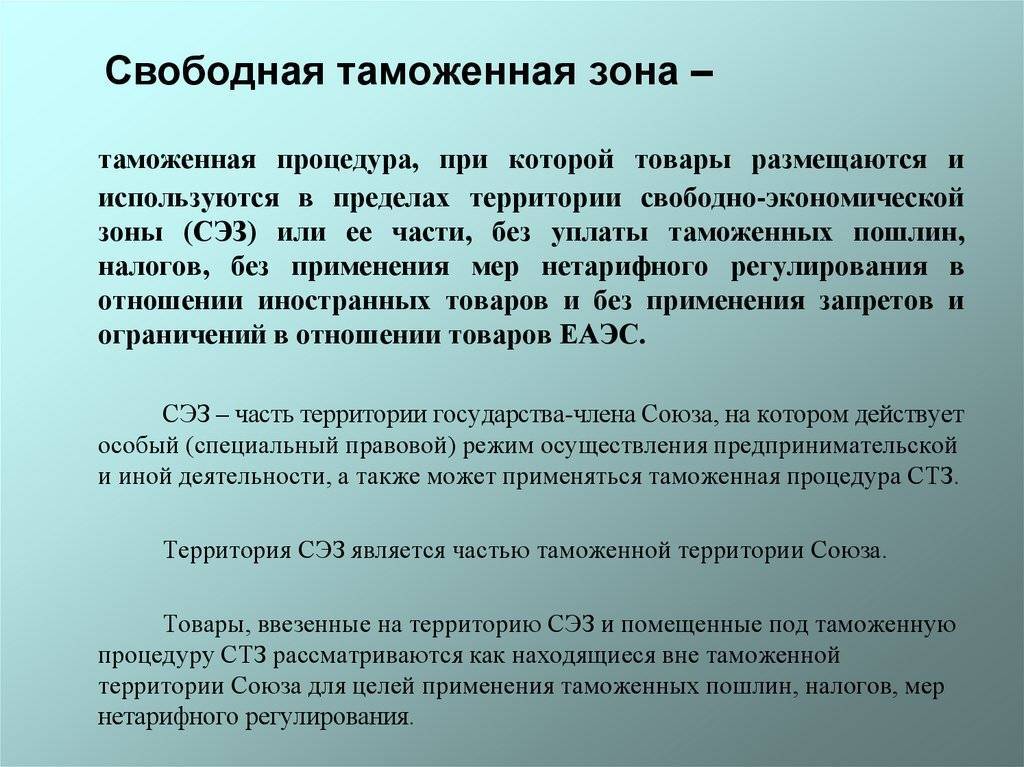

Свободная таможенная зона, выступающая в роли таможенной процедуры, имеет следующую суть:

- Продукция, которая находится непосредственно в рамках границ свободной таможенной зоны, освобождена от платежей таможни и мероприятий нетарифного регулирования к продукции, производимой вне ее, а также от ограничений, применяемых к товарам ТС.

- Продукция, к которой применим режим свободной таможенной зоны, сохраняет статус иностранной, а продукция ТС сохраняет статус товара ТС.

- На территории свободных таможенных зон осуществляют деятельность в качестве резидентов юрлица и ИП, регистрация которых осуществлялась госорганами стран участниц ТС с соблюдением правовых законодательных актов конкретного государства, при условии включении в специальный реестр особых зон.

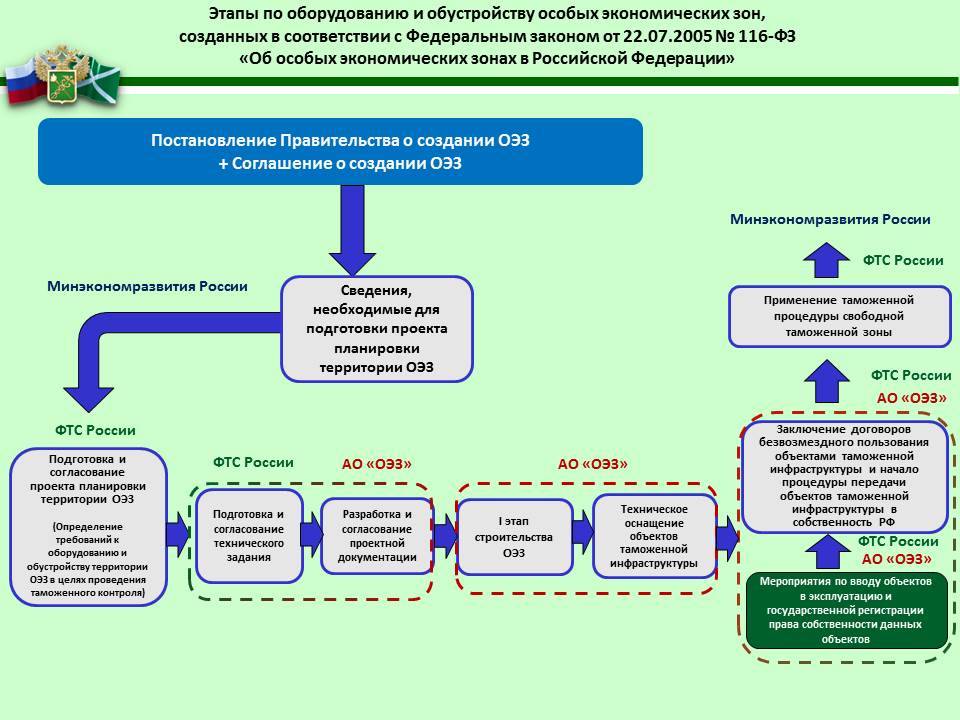

На основании 9-й статьи ФЗ 166 от 22.07.05 «Об особых экономических зонах в Российской Федерации» для включения в данный реестр сформированы следующие требования для предприятий:

- Необходимым условием является наличие регистрации в муниципальных органах региона расположения свободной экономической зоны;

- Необходимо наличие договора о на осуществление коммерческой деятельности в свободной экономической зоны со структурами, управляющими такой зоной.

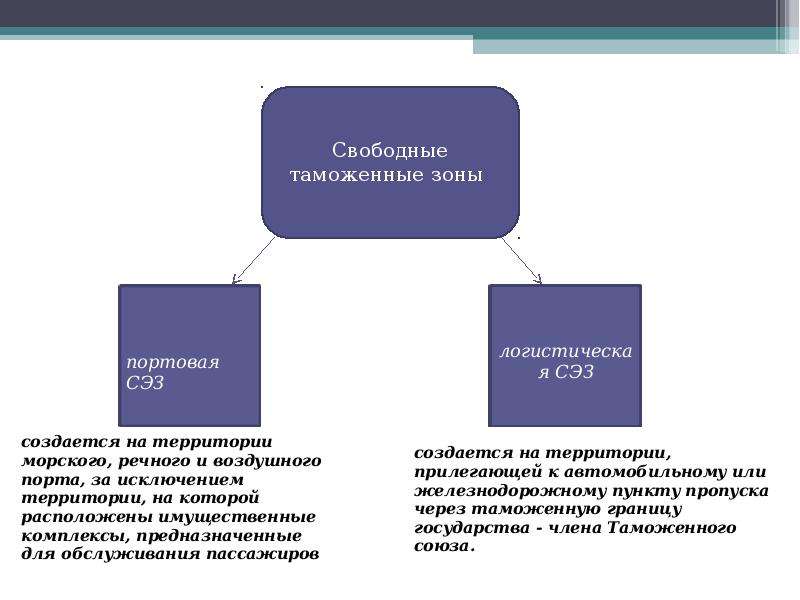

Таможенная процедура свободная экономическая зона может иметь и другие разновидности, предусмотренные Соглашением. Это Портовая и Логистическая свободные экономические зоны. Для правового поля РФ такие термины пока еще относительно мало распространенные понятия.

Портовая свободная (специальная особая) экономическая зона – формируется в морском/речном или воздушном порту, которые предназначены для осуществления международных транспортировок, а также на прилегающих к подобным объектам территориях. В тоже время, под процедуру свободных экономических зон не могут попадать составляющие элементы портов и аэропортов, на территории которых размещены объекты решающие задачи по пассажирским перевозкам.

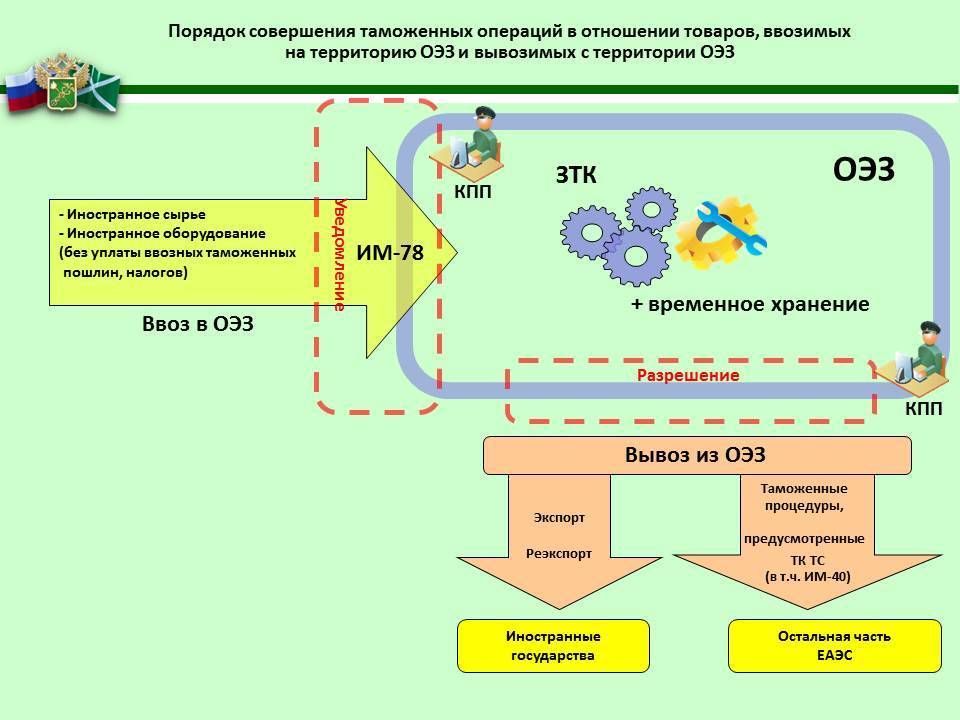

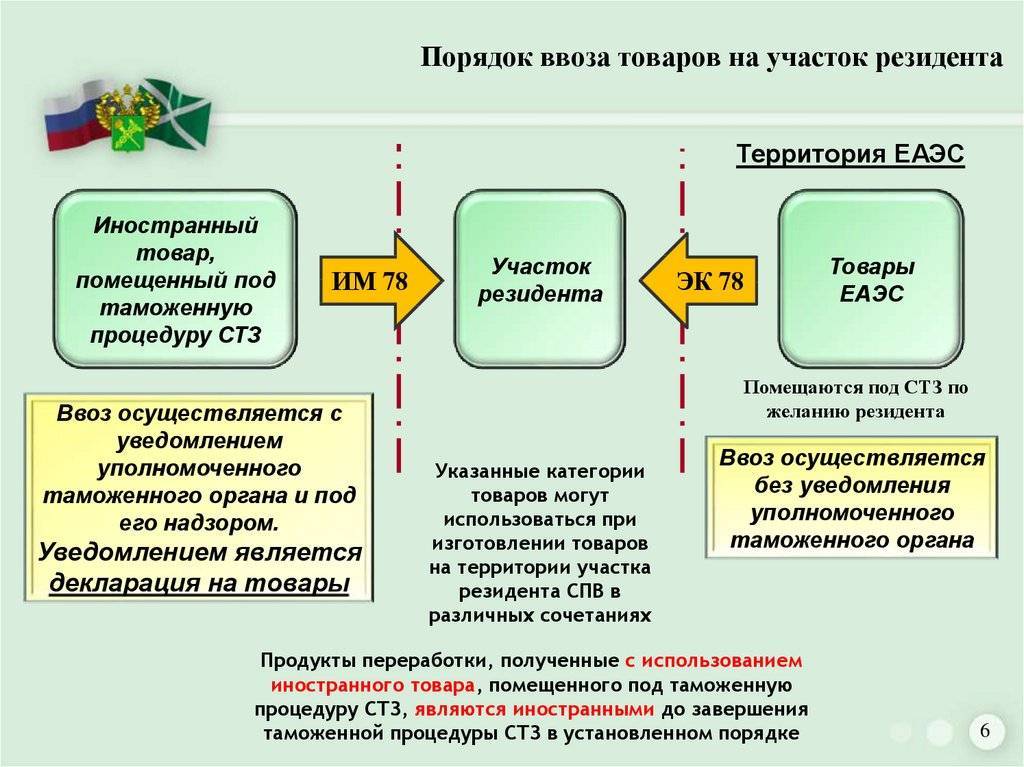

Логистическая свободная (специальная особая) экономическая зона – может быть сформирована в пределах территории страны свободной таможенной зоны вблизи ж/д или автомобильных пропускных пунктов таможни ТС. Особенности подлобных разновидностей свободных экономических зон заключаются в процедуре прохождения контроля. Применение таможенной процедуры свободной таможенной зоны в этом случае не требует декларирования (при этом, декларирование применяется для продукции, которая не имеет отношения к логистическим и портовым группам). Чтобы осуществить помещение продукции по процедуру такой зоны таможни следует оформить контракт на складские услуги и сопутствующие разгрузочно-погрузочные операции. Свободная таможенная зона свободный склад применима исключительно для операций, которые имеют отношение к поступлению продукцию в пределы таможенной зоны ТС.

Поскольку портовые\логистические свободные экономические зоны расположены на таможенных границах ТС, при перемещении продукции размещенной на территории особых экономических зон в пределы ТС следует осуществить ее декларирование и поместить под соответствующую процедуру таможни.

Если продукция находится в особой таможенной зоне, которая не имеет отношения к портовым\логистическим экономическим зонам, допускается совершение любых операций при условии, если:

- Если такое входит в действующий договор на проведения операций в пределах свободной экономической зоны;

- Если проводимые мероприятия имеют отношения к складированию, обработке и хранению грузов, либо с оформлением соглашений по их отчуждению.

Таможенная процедура может считаться действующей в пределах срока существования свободной экономической зоны на период действия статуса резидента для субъекта, помещающего продукцию под такую процедуру. Кроме того, прекращения срока действия таможенной процедуры свободной экономической зоны может осуществляться в случае вступления в силу специального решения о таком факте.

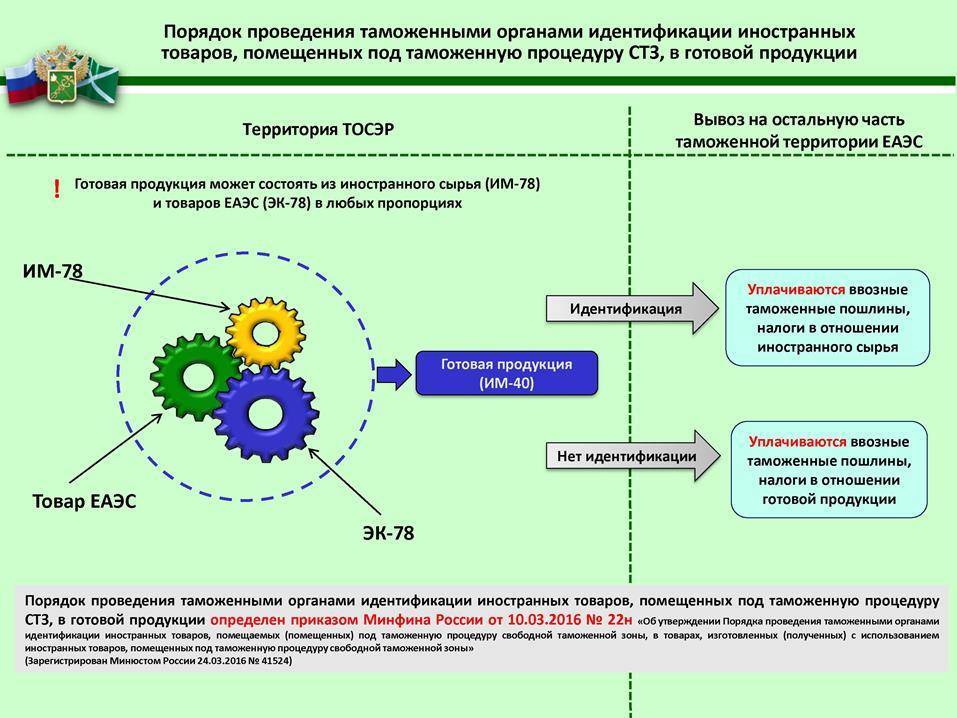

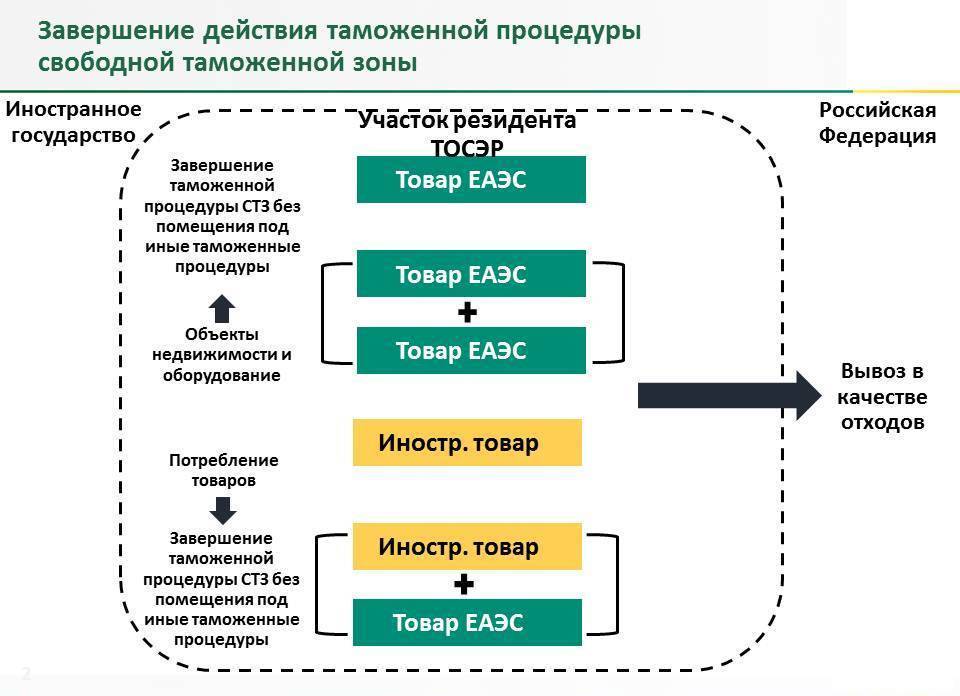

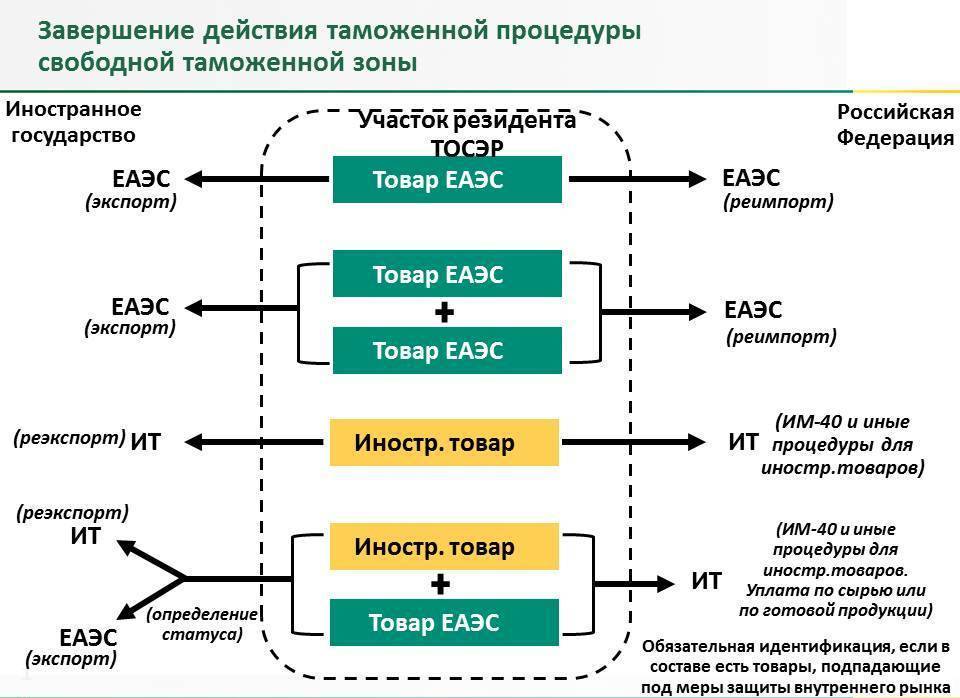

Статус произведенных на территории ОЭЗ товаров в условиях процедуры СТЗ

Следует отметить, что ТК ЕАЭС разделяет товары на товары Союза и иностранные товары.

При этом, изготовленный на территории ОЭЗ продукт в ходе осуществления деятельности резидента также приобретает статус либо товара Союза, либо иностранного товара:

- Товары, изготовленные из товаров союза (как помещенных, так и не помещенных под процедуру СТЗ), приобретают статус товаров Союза.

- Товары, изготовленные из иностранных товаров или иностранных товаров и товаров Союза, приобретают статус иностранных товаров. Но в случае, если данные товары вывозятся с территории Союза, статус таких товаров определяется особым образом, установленным ст. 210 ТК ЕАЭС.

Статус изготовленных из иностранных товаров или иностранных товаров и товаров союза, которые вывозятся с территории Союза определяется в соответствии с критериями достаточной переработки товаров, которые могут выражаться в:

- Изменении кода ТН ВЭД на уровне любого из первых 4 знаков;

- Изменении стоимости товаров, когда процентная доля стоимости используемых материалов или добавленная стоимость достигает фиксированной доли в цене конечной продукции – правило адвалорной доли:

согласно Решению Комиссии Таможенного союза от 18.11.2010 №515 товары считаются подвергнутыми достаточной переработке, если стоимость иностранных товаров, использованных при изготовлении конечной продукции, не превышает 50% в цене конечной продукции, определенной на условиях франко-завод. Правило действует иначе для ОЭЗ Калининградской области (см. п. 4 Решения Комиссии Таможенного союза от 18.11.2010 №515);

- Выполнении необходимых условий, совершении производственных и технологических операций, достаточных для признания товаров товарами Союза.

Исходя из положений ТК ЕАЭС, товары, изготовленные из иностранных товаров или иностранных товаров и товаров Союза, приобретают статус Союза в случае вывоза с территории ЕАЭС, когда выполняется хотя бы одно из трех выше перечисленных требований. Однако, нормативно-правовые акты и тут устанавливают случаи исключения (п. 3 ст.210 ТК ЕАЭС):

- если в отношении товара произведены только те операции, которые не отвечают критериям достаточной переработки (список представлен ниже), то независимо от выполнения критериев достаточной переработки, товар все равно будет считаться иностранным.

Список операций:

- операции по обеспечению сохранности товара во время хранения или транспортировки;

- операции по подготовке товара к продаже и транспортировке (дробление партий, формирование отправок, сортировка, переупаковка), операции по разборке и сборке упаковки;

- мойка, чистка, удаление пыли, покрытие окисью, маслом или другими веществами;

- глажка или прессование текстиля (любые виды волокон и пряжи, тканые материалы из любых видов волокон и пряжи и изделия из них);

- операции по покраске или полировке;

- шелушение, частичное или полное отбеливание, шлифовка и полировка зерновых и риса;

- операции по окрашиванию сахара или формированию кускового сахара;

- снятие кожуры, извлечение семян и разделка фруктов, овощей и орехов;

- затачивание, помол или резка, которые не приводят к существенному отличию полученных компонентов от исходного товара;

- просеивание через сито или решето, сортировка, классифицирование, отбор, подбор (в том числе составление наборов изделий);

- разлив, фасовка в банки, флаконы, мешки, ящики, коробки и другие простые операции по упаковке;

- простые сборочные операции или разборка товаров по частям;

- разделение продукта на компоненты, которое не приводит к существенному отличию полученных компонентов от исходного продукта;

- смешивание продуктов (компонентов), которое не приводит к существенному отличию полученной продукции от исходных составляющих;

- убой животных, разделка (сортировка) мяса;

- комбинация двух или более указанных выше операций.

- если в отношении товаров определен перечень условий, производственных и технологических операций, достаточных для признания товаров товарами Союза (п. 3 в критериях), то изменение кода ТН ВЭД (п. 1 в критериях) и правило адвалорной доли (п. 2 в критериях) не применяются в качестве критериев. То есть в обязательном порядке необходимо соблюсти условия п. 3 критериев.

Блок-схема определения статуса произведенного товара при вывозе с территории Союза представлена ниже:

Порядок учреждения свободного склада

Владельцами свободных складов могут быть только российские лица. Свободный склад учреждается на основании лицензии ГТК России, выдаваемой в соответствии с порядком, определенным ГТК России по согласованию с Российским агентством международного сотрудничества и развития.

За выдачу лицензии уплачивается сбор в размере, установленном законодательством. Лицензия на учреждение свободного склада может быть аннулирована или отозвана, либо ее действие может быть приостановлено. Аннулирование лицензии предусматривается в случае, если она не могла быть выдана заявителю на основании установленного порядка либо если она была выдана на основе неполных или недостоверных сведений, имевших существенное значение для принятия решения о ее выдаче. Действие лицензии может быть приостановлено на срок до трех месяцев при наличии достаточных оснований полагать, что владелец склада злоупотребляет своими правами. Отзыв лицензии допускается в следующих случаях:

- если лицензия более не соответствует экономической политике Российской Федерации;

- если владелец свободного склада не соблюдает требования, предъявляемые к нему таможенным законодательством.

В первом случае непосредственно обозначенное в законодательстве присутствие политического фактора предоставляет таможенным органам широкие полномочия действовать по собственному усмотрению при регулировании данного вопроса.

Во втором случае особое значение приобретают сами требования, предъявляемые к владельцу свободного склада. В соответствии со статьей 78 Таможенного кодекса РФ владелец склада обязан:

а) соблюдать условия лицензии на учреждение свободного склада;

б) выполнять требования таможенных органов, включая обеспечение доступа должностных лиц таможенных органов к товарам, находящимся на свободном складе, предоставление этим лицам безвозмездно помещений, оборудования и средств связи на свободном складе для производства таможенного оформления и осуществления таможенного контроля;

в) не затруднять осуществление таможенного контроля;

г) исключить возможность изъятия, минуя таможенный контроль, товаров, находящихся на складе. Для этого помещение или иное место, предназначенное для учреждения свободного склада, должно быть надлежащим образом обустроено в целях обеспечения таможенного контроля, а при необходимости – оборудовано двойными запорными устройствами, ключ от одного из которых должен находиться в распоряжении таможенного органа.

Цели создания

Необходимость организации специальных экономических анклавов (зон) имеет, своей целью реализацию стратегических программ общегосударственного масштаба. Иногда решаемой с их помощью задачей является «подтягивание» отдельных отраслей и регионов. Таким образом, организация территорий с особым статусом преследует следующие цели:

- привлечение национальных и зарубежных инвестиций;

- организация дополнительных мест для трудоустройства высококвалифицированных специалистов, что способствует сохранению и увеличению интеллектуального капитала страны;

- способствует становлению российских товаропроизводителей и облегчает проведение импортозамещения.

Предприниматели и юрлица, которые работают в таких зонах, получают следующие бонусы:

- возможность привлечь высококвалифицированные отечественные кадры;

- льготные налоговые режимы, что благотворно влияет на снижение затрат и позволяет получать более выгодные условия на рынке;

- уменьшение затрат на импорт и экспорт, что существенно увеличивает доходность предприятия.

Тут в качестве специфического и характерного примера стоит привести Крым. Все структуры на его территории работали по законам Украины и, соответственно, по украинской системе налогообложения. Чтобы перестройка бизнеса прошла наименее болезненно для предпринимателей, государство ввело специальные налоговые режимы и таможенные правила исключительно для территории Крыма.

Собственно в зависимости от того, какую стратегическую роль призвана выполнять данная спецтерритория, и вводятся различные послабления для предпринимателей. Таким образом, резидентам облегчается работа, что обеспечивает ускоренное развитие определённых регионов или производственных сфер.

Таможенная территория

Данное понятие является центральным для тем, связанных с международной торговлей и инвестированием, поскольку они предполагают пересечение товарами, услугами и капиталом государственных границ. Таможенная территория представляет собой все сухопутное, воздушное и водное пространство страны. Она может также включать искусственные острова, сооружения и установки. Согласно ТК ТС ЕврАзЭС таможенная территория включает сухопутное, воздушное и водное пространство России, Армении, Беларуси, Казахстана и Кыргызстана. В нее также включаются все искусственные острова, сооружения, установки, в отношении которых данные государства обладают исключительной юрисдикцией.