Упрощенные условия

Так, в 2022 году каждому экспортеру предстоит заплатить следующие виды отчислений:

- НДС;

- налог на прибыль;

- таможенная пошлина.

Порядок, а также условия оплаты зависят от следующих факторов:

- кто выступает продавцом/покупателем;

- порядок оплаты (был ли аванс);

- продается товар (составляется декларация) или перевозится официальная рабочая сила (составляется Акт);

- в какой валюте выполняются операции (при взаимном расчете с иностранной валютой, также указывается сумма прибыли, полученная от разницы курсов валют).

Необязательно готовить товар к безвозвратному экспорту уже на таможне. Допускается оформление документов на временный вывоз продукции с последующим оформлением экспорта. Это целесообразно в случаях, когда компании предоставляет потенциальному покупателю образцы своей продукции и окончательная сделка еще не заключена.

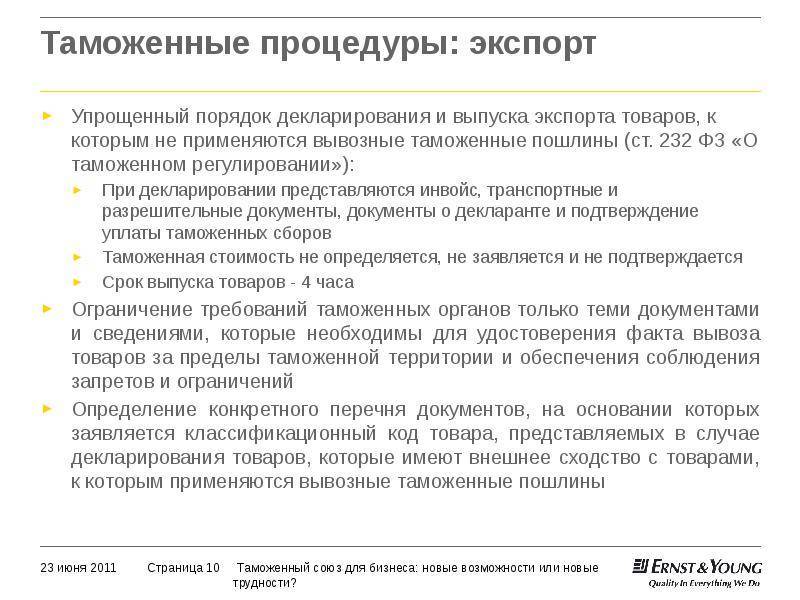

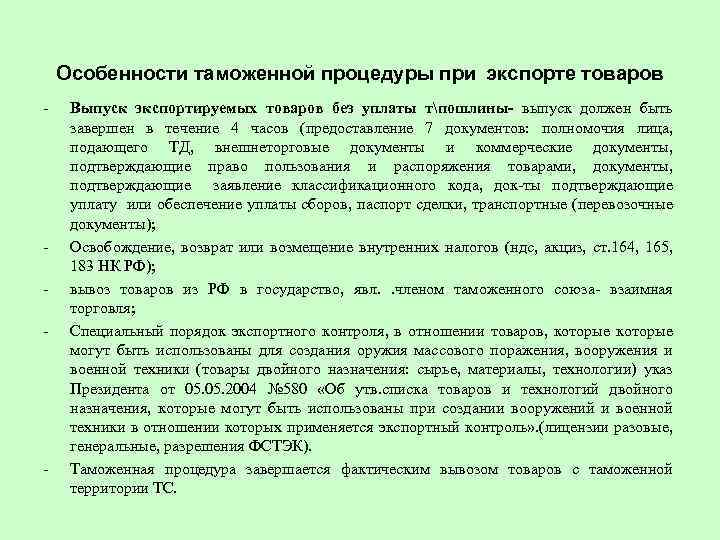

В дальнейшем доступна упрощенная процедура таможенного экспорта, выполняемого со следующими особенностями:

- оформление меньшего списка документации, поскольку фактически товары уже пересекли границу России и ввезены на территорию другого государства;

- отсутствие необходимости составления таможенных документов на те объекты, которые не требуют оплаты таможенных компенсаций и НДС;

- уменьшение сроков оформления таможенных разрешений до 4 часов, тогда как общая процедура может занимать до 10 дней;

- формирование фиксированной налоговой ставки, которая не будет зависеть от цены проданной продукции, поэтому продавцу нет необходимости дополнительно составлять смету с перечнем товаров и их стоимостью.

Политика сдерживания

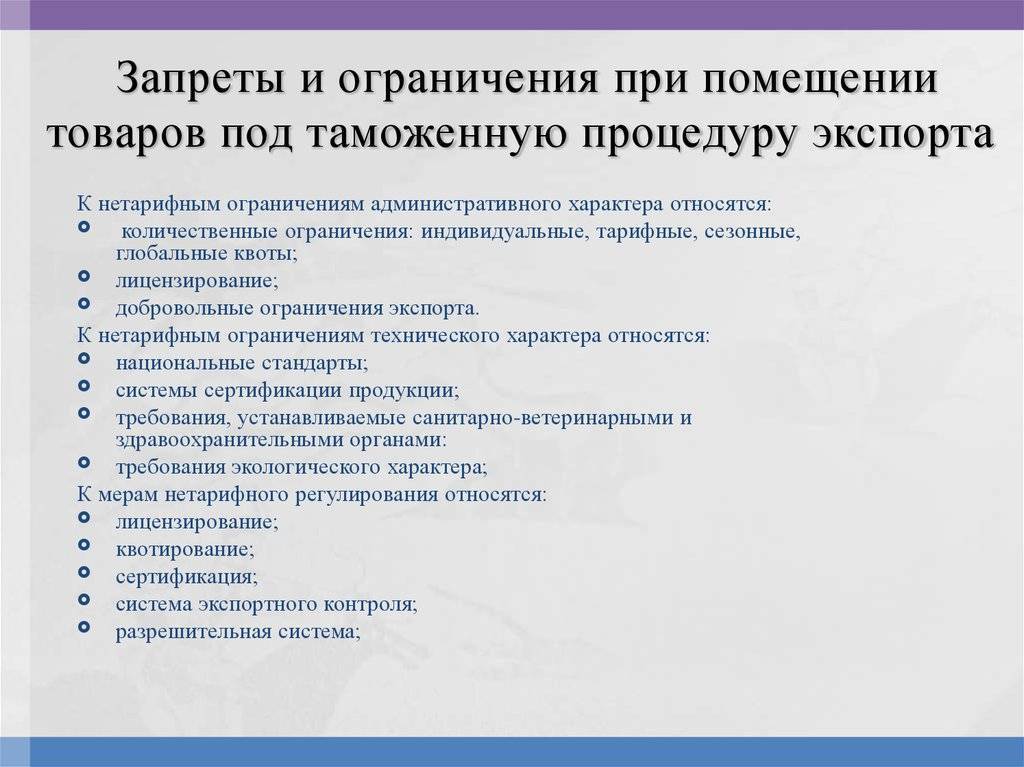

Дополнительно применяется политика ограничений и запретов, которая заключается в формировании перечня ограничений, характерных для отдельных категорий товаров. Заключается процедура в замедленной таможенной процедуре или в повышенном интересе к конкретному товару. Ограничения могут быть связаны с проведением следующих категорий дополнительных проверок:

- фитосанитарные;

- карантинные;

- эпидемиологические;

- санитарные;

- ветеринарные.

Кроме того, есть ограничения, учет которых связан с правилами, установленными на территории другого государства. Среди универсальных:

- установление особых правил импорта/экспорта оружия, боеприпасов;

- осуществление оборота лесоматериалов;

- перевоз опасных отходов и химикатов;

- экспорт лекарственных препаратов;

- осуществление покупки/продажи редких животных.

Полный перечень таких материальных ценностей можно посмотреть на сайте Таможенной организации населенного пункта (региона), поскольку список подлежит изменениям в соответствии со сменой условий международных договоров и соглашений.

Таможенные платежи при реэкспорте

Особенности таможенных платежей при реэкспорте (вывозе) ранее ввезённых товаров в ЕАЭС:

- Уплачивается таможенный сбор 750 рублей;

- Не платится вывозная таможенная пошлина;

- А пошлины, которые были уплачены при ввозе товаров, могут быть возвращены обратно отправителю.

Вынужденный реэкспорт – когда предприниматель заранее не предполагал, что будет вывозить товар обратно, заплатил ввозные таможенные платежи: сбор, пошлина, НДС, акциз, но во ввезённом товаре обнаружил брак. Возврат товара по рекламации поставщику по процедуре – реэкспорт, возможен при соблюдении определенных условий. Наличием таможенного досмотра при ввозе и обратным досмотром при вывозе! При этом уплаченные таможенные платежи при ввозе могут быть возвращены плательщику (пошлина, НДС, акциз), за исключением таможенного сбора! Также при реэкспорте повторно уплачивается сбор за таможенное оформление в размере 750 рублей.

Преднамеренный реэкспорт – когда заранее известно, что товар будет возвращён обратно. Например, товар нуждается в гарантийном ремонте, который будет производится поставщиком безвозмездно (в рамках прописанных гарантийных условий и ремонта прописанных в контракте на поставку) после чего будет возвращен обратно владельцу (покупателю). В данном случае процедура реэкспорта с уплатой таможенного сбора 750 рублей закрывается процедурой импорт 40 (ввоз для внутреннего потребления). В некоторых случаях применяется процедура переработка на таможенной территории.

Реэкспорт

Реэкспорт товара это таможенная процедура вывоза из страны ранее ввезенных в неё иностранных товаров для продажи. Реэкспорт товара это режим, при котором товар вывозиться без взимания (с возвратом) таможенных платежей и пошлин. Кроме того при таможенном режиме реэкспорта не применяются меры нетарифного регулирования.

Различают две разновидности реэкспорта:

- Прямой реэкспорт – товар завозиться в страну

- Косвенный реэкспорт – товары купленные заграницей сразу отправляются для перепродажи в третью страну.

При таможенной процедуре реэкспорта возмещение таможенных пошлин и платежей возможно не позднее 6 месяцев со дня подачи декларации. Если при таможенной процедуре реэкспорта этот срок нарушен, то взимаются пошлины и платежи.

Так же взимаются проценты с таможенных пошлин и платежей, ставки по ним устанавливает Центральный банк Российской Федерации. Кроме того необходимо будет оплатить проценты по предоставляемым кредитам, если они были.

Для помещения товара в режим реэкспорта необходимы документы, содержащие следующие сведения:

- Об обстоятельствах ввоза товара на таможенную территорию таможенного союза;

- О помещении товаров под процедуру выпуска для внутреннего потребления;

- О неисполнении условий внешнеэкономической сделки;

- Об использовании этих товаров.

Как правило, реэкспорт применяется для возврата производителю бракованных товаров. Под реэкспорт попадает товар если он:

- Имеет статус иностранного:

- Не использовался для получения выгоды (Исключение составляют случаи, когда использование товара было необходимо для обнаружения дефектов);

- Не ремонтировался и не модернизировался;

- Может быть идентифицирован таможенными органами.

Стоит так же отметить, что процедура реэкспорта практически зеркально повторяет реимпорт. Основное их отличие в сроках, реэкспорт возможен не позднее одного года, а возврат пошлин и платежей возможен не позднее 6 месяцев.

Так же реэкспорт применяется при удалении с территории России товаров, ввезенных с нарушением таможенных правил. Под таможенный режим реэкспорта можно так же помещать товары, которые были ранее заявлены для другого таможенного режима, но не позднее 2 лет со дня ввоза.

С сайта: http://vigtrans.com/reeksport/

Реимпортируемые товары

Чтобы попасть под режим реимпорта, товары должны быть:

- ранее вывезены из РФ без нарушений требований экспорта;

- российского или иностранного производства в свободной продаже – до того, как их вывезли;

- в практически неизмененном состоянии с момента вывоза.

К ремпортным чаще всего относят такие товары:

- различные предметы, которые не продались на аукционах;

- товары, которые не удалось реализовать с консигнационных складов;

- продукты с истекшим сроком годности;

- товары, которые забраковал получатель.

К СВЕДЕНИЮ! Если даже за границей товар использовался в предпринимательских целях, это не является препятствием для его реимпортирования.

Сроки реимпорта

При реимпорте критичны сроки: с момента первичного вывоза продукции не должно пройти больше 10 лет. Пошлины и налоги, уплаченные при экспорте, можно получить обратно, если еще не прошло 3 лет. Для отдельных категорий (специальное оборудование и пр.) этот срок может быть продлен по мотивированному запросу с предоставлением соответствующих документальных подтверждений. Запрос нужно подать не позднее месяца до дня декларирования товаров. Рассматривать его будут не дольше 30 дней, причем, если потребуются дополнительные сведения или документы, их запросят через 15 дней. Отказ мотивируется.

Документы для ремпорта

Для помещения товаров под таможенный режим реимпорта необходима следующая сопроводительная документация:

- таможенная декларация, которая составлялась при первичном вывозе с территории ТС;

- подтверждение даты первого пересечения товарами госграницы;

- если с товарами за пределами ТС производились какие-то манипуляции (ремонт, смена маркировки, переупаковка и т.п.), нужны подтверждающие бумаги.

Особые запреты и ограничения

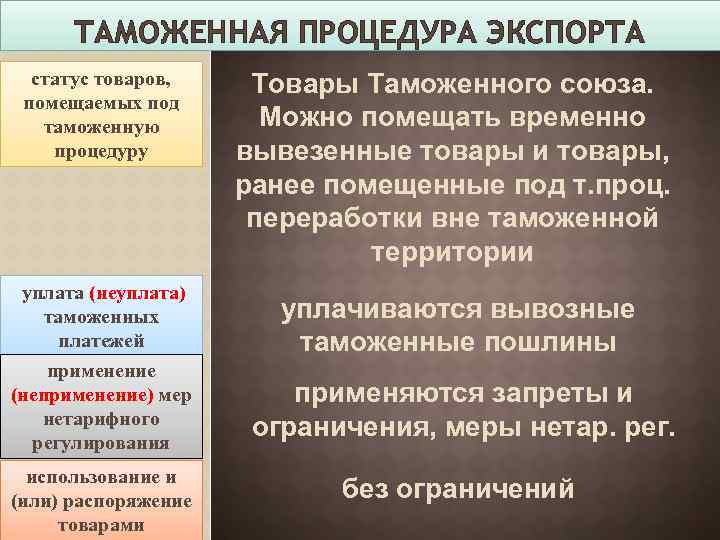

В рамках таможенной процедуры экспорта существуют также особые запреты и ограничения. К примеру, внешняя торговля может ограничиваться мерами, которые необходимы с целью участия стран в международных санкциях согласно Уставу ООН. Помимо этих мер устанавливаются ограничения по количеству товаров в рамках ЕАЭС.

Так, товары, вывезенные в таможенной процедуре экспорта, включаются в единый список, к которым применяются ограничения или запреты на ввоз или вывоз государствами, являющимися членами ЕАЭС. Единый список утверждается Комиссией. К вывозу запрещены следующие товары:

- Сведения на различных носителях информации, которые запрещены для ввоза на территорию таможни союза.

- Лесоматериалы, макулатура, картон.

- Оружие для гражданского и служебного использования, а также его части и патроны.

К вывозу ограничены следующие товары:

- Опасные отходы, которые ограничены к перевозке через таможню.

- Коллекционные предметы, относящиеся к палеонтологии и минералогии.

- Лекарственные растения, семена и плоды дикорастущие.

- Живые дикие животные и отдельные растения.

- Представители дикой флоры и фауны, которые находятся под угрозой исчезновения в соответствии с Конвенцией о торговле отдельными видами флоры и дикой фауны.

- Редкие виды диких животных и растений, а также их частей и дериватов.

- Металлы и камни, относящиеся к драгоценным.

- Металлы, отходы и лом, относящийся к драгоценным, руды и концентраты, сырье с содержанием этих металлов.

- Отдельное минеральное сырье, к примеру топаз или аметист.

- Наркотики, психотропные препараты и их прекурсоры, перемещение которых осуществляется на основании лицензии.

- Специальные техсредства для негласного получения сведений.

- Культурные ценности, документальные свидетельства архивов.

- Человеческие ткани и органы, кровь и ее составляющие.

- Оружие, предназначенное для служебного и гражданского использования, включая отдельные его части и патроны.

- Сведения о недрах.

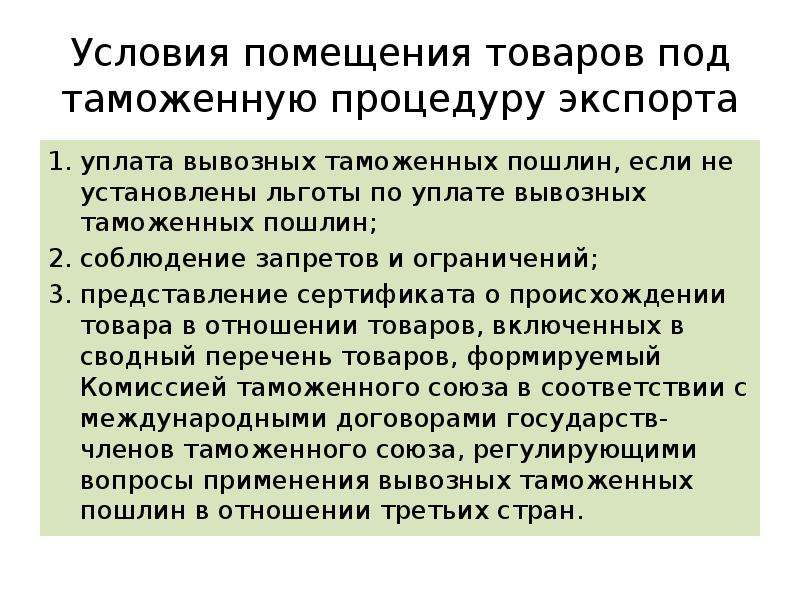

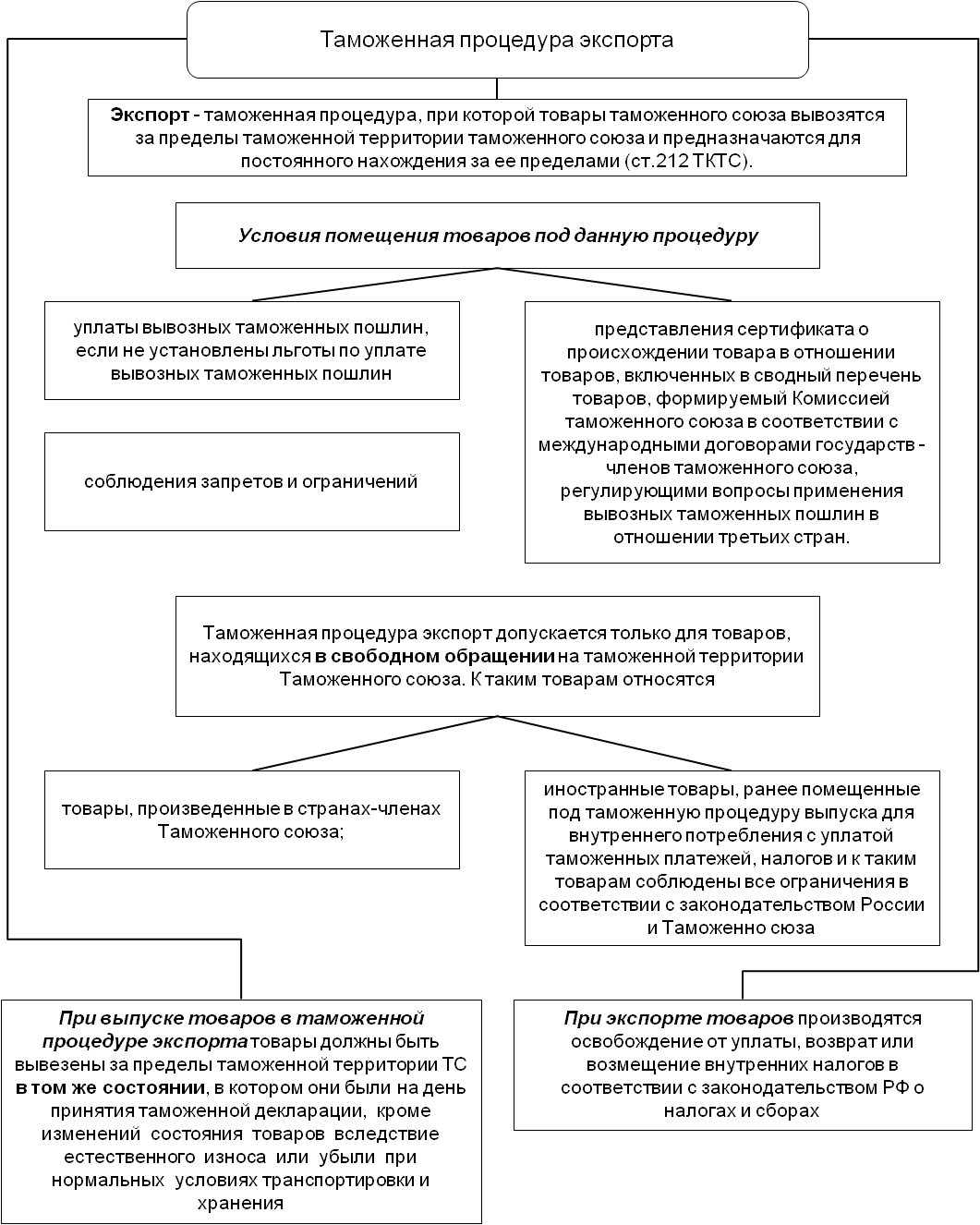

Таким образом, к условиям помещения товаров под таможенную процедуру экспорта относится соблюдение действующих ограничений и запретов, распространяемых на вывоз отдельных видов товаров. Именно в связи с этим необходима организация таможенного контроля.

Особенности этих таможенных режимов

Все нюансы прохождения груза через госграницу предусмотрены Таможенным кодексом (ТК) Таможенного Союза (ТС), членом которого является РФ. Режимы реимпорта/реэкспорта регламентированы ст. 202 и 242 ТК ТС. Чем характеризуются данные процедуры?

- В обоих режимах груз дважды пересекает государственную границу.

- Все необходимые таможенные платежи уже были внесены ранее и не платятся повторно, а если были уплачены, возвращаются.

- Товар в реэкспортирующей (реимпортирующей) стране не должен подвергаться значительным изменениям: переработке, усовершенствованию, исправлению и т.п. Если внесенные перемены можно оценить более, чем в 50%, реэкспорт (реимпорт) уже невозможен.

- Допустим неизбежный износ, связанный с транспортировкой грузов.

СПРАВКА! К изменениям относится радикальная смена характеристик товара, после чего он даже может поменять наименование. Для сохранения возможности реимпорта/реэкспорта разрешено менять упаковку, маркировку и т.п., если этого требует другая сторона, то есть вносить изменения, не влияющие на функциональность и название груза.

Оформление паспорта сделки

Первый шаг в документальном оформлении экспортных операций – оформление паспорта сделки (далее – ПС).

Он представляется в банк при осуществлении расчетов через счет российского экспортера, открытый в уполномоченном банке, за вывозимые с таможенной территории Российской Федерации в рамках внешнеторгового экспортного контракта товары.

Представить документы для оформления паспорта сделки необходимо не позднее осуществления первой валютной операции по контракту или иного исполнения обязательств по контракту. Валютной операцией в данном случае может быть либо отгрузка по контракту, либо получение денежных средств от покупателя в зависимости от того, что было произведено ранее.

По каждому контракту оформляется один паспорт сделки в одном банке в порядке, установленном в Инструкции Банка России от 15.06.2004 N 117-И.

Для оформления паспорта сделки необходимо представить в банк:

два экземпляра ПС, заполненного в соответствии с Приложением 4 к Инструкции N 117-И;

контракт (договор), являющийся основанием для проведения валютных операций по контракту.

Кроме паспорта сделки, при взаиморасчетах с иностранным контрагентом в банк как орган валютного контроля необходимо представить и другие документы.Сроки представления документов по конкретным операциям следующие:

справка о поступлении валюты Российской Федерации (2 экз.) – не позднее 15 календарных дней, следующих за месяцем поступления валюты Российской Федерации, полученной от иностранного контрагента;

справка о валютных операциях (2 экз.) – не позднее 15 календарных дней, следующих за месяцем поступления валюты от иностранного контрагента;

справка о расчетах через счета за рубежом по форме, установленной банком (2 экз.), а также копии банковских выписок – не позднее 45 календарных дней, следующих за месяцем списания денег со счета в банке-нерезиденте (зачисления денег на счет) в рамках контракта с иностранным контрагентом.

При вывозе товаров из России представляются справка о подтверждающих документах (2 экз.), а также подтверждающие документы (таможенные декларации) – в согласованный с банком срок, не превышающий 15 календарных дней со дня, следующего за датой выпуска вывозимых товаров, указанной в таможенной декларации (датой принятия декларации – при выпуске товаров до декларирования).

При исполнении обязательств по контракту иным способом, отличным от денежных средств, представляются также справка о подтверждающих документах (2 экз.) и сами подтверждающие документы, например вексель, – в срок, согласованный с банком, не превышающий 15 календарных дней после даты оформления документов, подтверждающих исполнение обязательств иным способом.

Формы указанных документов приведены в Инструкции Банка России от 15.06.2004 N 117-И и в Положении Банка России от 01.06.2004 N 258-П.

Паспорт сделки оформляется до совершения валютной операции.

После представления паспорта сделки и всех необходимых документов банк проверяет их в течение трех рабочих дней (п. 3.10 Инструкции N 117-И). Если все документы оформлены правильно, оба экземпляра паспорта сделки подписываются ответственным лицом банка и заверяются печатью банка, после чего один из экземпляров ПС возвращается резиденту.

Обратите внимание! Если общая сумма кредитного договора не превышает в эквиваленте 5000 долл. США по официальному курсу по отношению к рублю, установленному Банком России на дату заключения кредитного договора (в случае изменения суммы кредитного договора – на дату последних изменений (дополнений) кредитного договора, предусматривающих такие изменения), оформлять паспорт сделки не надо (п

3.2 Инструкции N 117-И).

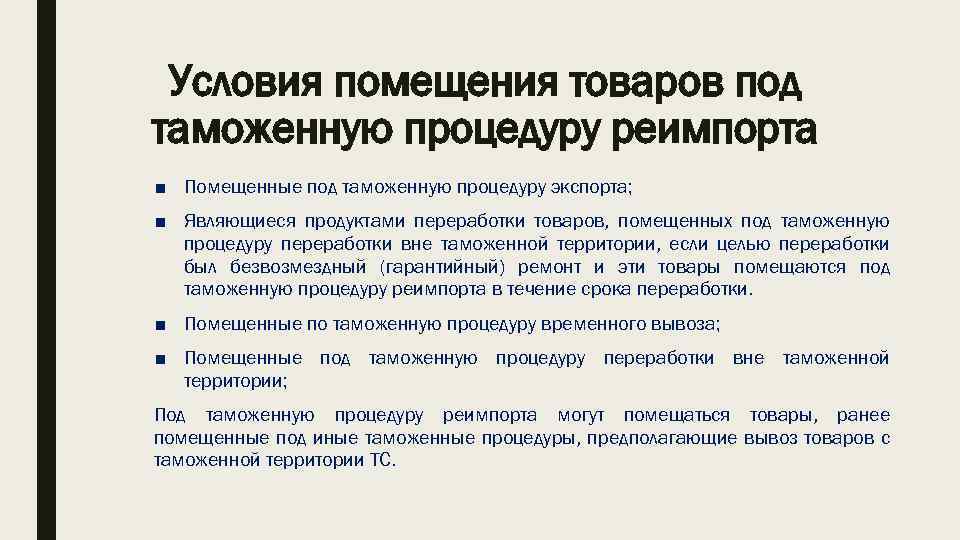

Условия помещения товаров под реэкспорт

Процедура помещения любых видов импортированных товаров под реэкспорт предполагает соблюдений следующих обязательных условий:

Все товары, предъявляемые для помещения под реэкспорт, обязаны иметь статус иностранных товаров.

Обязательное предъявление специального разрешения, предоставляющего официальное право на реэкспорт конкретной группы товаров.

Обязательное предоставление органам таможенного контроля тех контрактов, которые свидетельствуют о том, что имеющийся перечень товаров не содержит продукцию, запрещенную к реэкспорту. Владелец товаров должен представать два вида контрактов – контракты на ввоз и на вывоз товаров.

Принятие декларантом всех обязательств, которые касаются обратного вывоза товара. Согласие декларанта подтверждается соответствующей распиской, которая составляется в присутствии специально приглашенного представителя таможни.

Представление сотрудникам таможни гарантийного письма, в котором указывается перечень весь обязательств, связанных со своевременным и безопасным вывозом продукции, а в случае оставления товаров на хранение на складах, принадлежащих таможне, – расписки о согласии на уплату всех таможенных платежей, связанных с предоставлением этой услуги.

Что такое экспорт

В экономической теории анализ экспорта происходит с параллельным изучением баланса. Баланс – сумма фактической прибыли, которая еще именуется торговый баланс. Речь идет об официально задекларированных суммах дохода, которые поступили российской компании за полученные товары. Эта сумма декларируется и в дальнейшем подлежит налогообложению.

Аналогично считается и баланс импорта, то есть сумма трат, связанных с приобретением заграничных товаров. Если же торговый баланс экспорта больше, нежели импорта, то он считается положительным (активным). Это свидетельствует об успешной торговой политике государства.

Анализ торговых сегментов позволяет понять, что активнее всего за рубеж продаются природные ресурсы и, объем поставляемых ресурсов ежегодно только увеличивается. Положительно ли это для государства, необходимо рассматривать не только со стороны экономики, но также с точки зрения природных запасов, имеющихся на территории России.

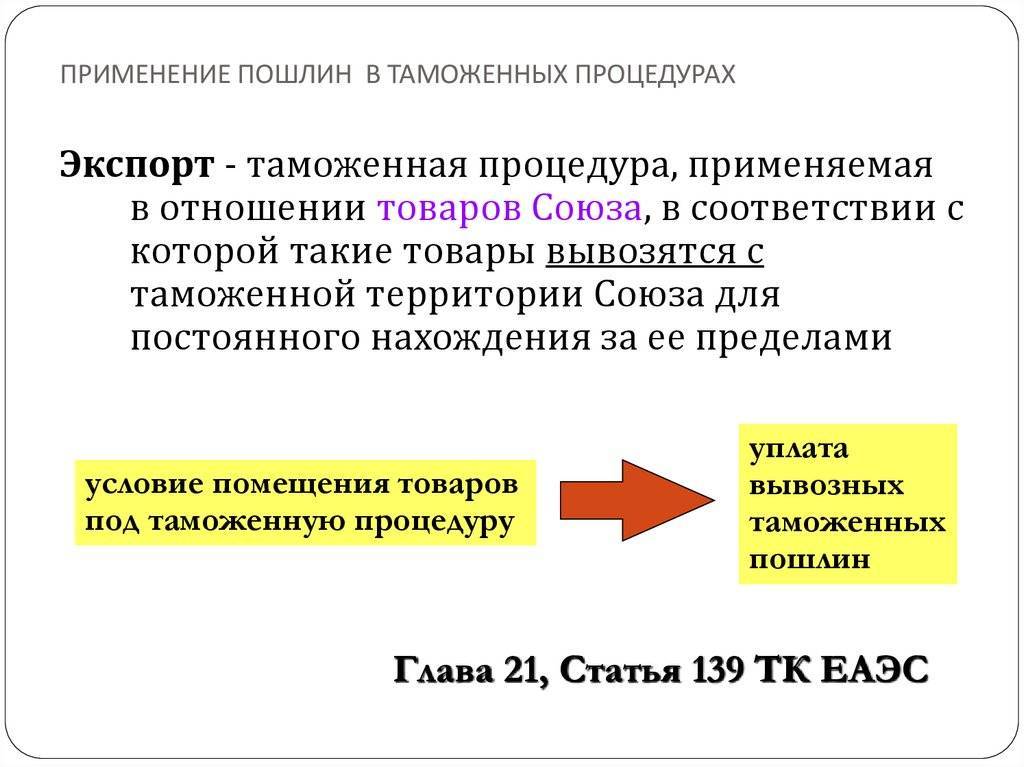

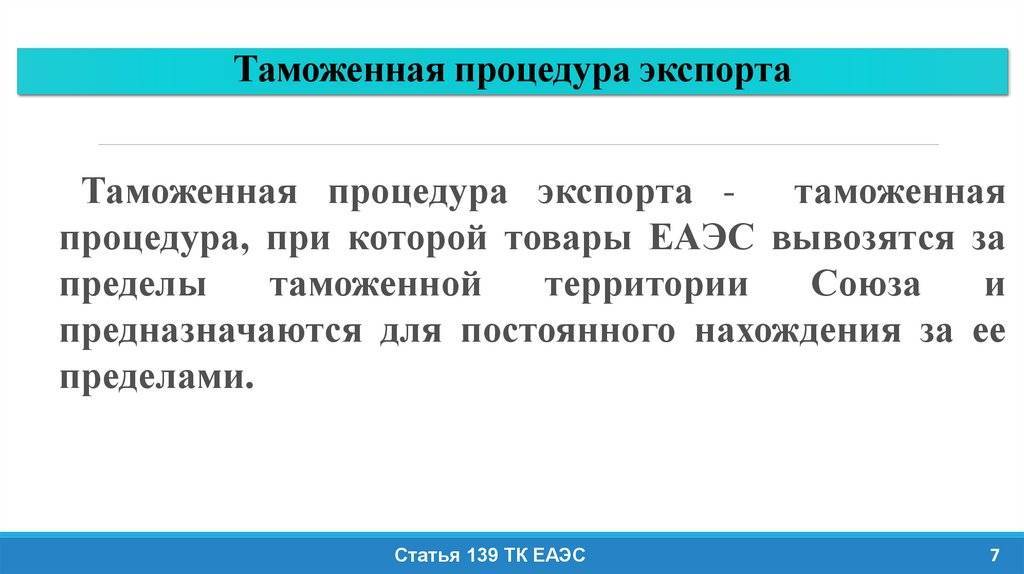

Что касается экспорта, то его особенность в том, что товары покидают Россию насовсем, не подразумевая возврата в РФ в будущем.

Реэкспорт: условия помещения товара под процедуру, действующие ограничения

Разрешение на эту процедуру выдаётся таможенным органом. Обязательные условия помещения под реэкспорт выглядят так:

- речь идёт о возврате товаров иностранного производства;

- представлено официальное разрешение для реэкспорта продукции;

- на руках владельца груза имеются контракты на ввоз и вывоз, есть документ, подтверждающий, что партия не содержит санкционных и запрещённых продуктов;

- декларант принимает обязательства по вывозу товара: это подтверждается распиской, составленной в присутствии уполномоченного сотрудника таможни;

- представлено гарантийное письмо с перечнем мер, необходимых для безопасного вывоза, если груз помещается на временное хранение, подписывается соглашение об уплате НДС и таможенных платежей при реэкспорте товаров.

Ограничения по применению процедуры изложены в ст.7 Таможенного Кодекса ЕАЭС. Кроме этого, применяются ограничительные меры нетарифного регулирования, затрагивающих сектор внешней торговли и государственные интересы. Это касается товаров фитосанитарного контроля, оборонной промышленности и радиационного контроля.

Возврат товаров невозможен в следующих ситуациях:

- нарушен срок реэкспорта – 12 месяцев с момента ввоза продукции на территорию страны;

- отсутствуют документы, предусмотренные пунктами ст.299 Таможенного Кодекса ЕАЭС;

- продукция была в употреблении, подвергалась ремонту или модернизации;

- товары невозможно идентифицировать.

Помимо этого, реэкспорт не применяется к рентгенологическому оборудованию, наркосодержащие препараты, спирт, драгметаллы и готовые изделия, продукты и отходы ядерной промышленности.

Отсутствие тарифов

Финансовая политика регулирования экспорта очень разнообразна, что связано с разнообразием товаров и торговых отношений между государствами. Выше было рассказано об упрощенной процедуре прохождения таможни, а также о возможном отсутствии тарифов НДС. Допускается исключение НДС, но только при соблюдении ряда существенных факторов:

- ограничение количества товаров одной категории, которые могут быть экспортированы за пределы Российской Федерации;

- установление лицензионных требований к отдельной категории материальных ценностей;

- установление обязательного таможенного контроля.

Эти мероприятия направлены на сохранение необходимого баланса материальных ценностей внутри государства, поскольку финансовая прибыль от экспорта может быть значительно больше, но основная задача государства – обеспечить необходимой продукцией жителей страны, дабы в будущем не полагаться на импорт.

Указанные меры воздействия применимы при следующих условиях:

- товары несут потенциальную угрозу окружающей среде;

- происходит оборот драгоценными металлами и камнями;

- экспортируются природные ресурсы;

- идет оборот культурных ценностей;

- есть риск нарушения законов или морали;

- оборот продукции несет угрозу для сформированных между участниками международных отношений.

Еще один аспект, на который необходимо обратить внимание, используемые меры контроля. Так, кроме применения системы управления рисками, привлекаемой в исключительных обстоятельствах, также есть элементарные формы проверки, применимы во всех случаях экспорта товаров и услуг

Это устный опрос, получение письменных пояснений (в том числе, при отсутствии явных нарушений), осмотр вещей, проверка маркировки и акцизов, контроль упаковки и соответствия требованиям закона, подтверждение соответствия и полноты представленной документации.

Таможенный кодекс Евразийского экономического союза ЕАЭС, схема возврата косвенного реэкспорта в России

Таможенная процедура реэкспорта

Статья 238. Содержание и применение таможенной процедуры реэкспорта

Таможенная процедура реэкспорта — таможенная процедура, применяемая в отношении иностранных товаров и товаров Союза, в соответствии с которой иностранные товары вывозятся с таможенной территории Союза без уплаты ввозных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин и (или) с возвратом (зачетом) сумм таких пошлин и налогов в соответствии со статьей 242 настоящего Кодекса, а товары Союза — без уплаты вывозных таможенных пошлин при соблюдении условий помещения товаров под эту таможенную процедуру в ЕАЭС.

Товары Союза, указанные в подпункте 6 пункта 2 настоящей статьи, помещенные под таможенную процедуру реэкспорта и фактически вывезенные с таможенной территории Союза, утрачивают статус товаров Союза. Допускается применение таможенной процедуры реэкспорта в отношении вывезенных с таможенной территории Союза.

Товары, указанные в пункте 4 настоящей статьи, помещаются под таможенную процедуру реэкспорта без их ввоза на таможенную территорию Союза.

Статья 239. Условия помещения товаров под таможенную процедуру реэкспорта

Условиями помещения товаров, указанных в подпунктах 1 — 5 пункта 2 статьи 238 настоящего Кодекса, под таможенную процедуру реэкспорта являются:

соблюдение запретов и ограничений в соответствии со статьей 7 настоящего Кодекса; представление таможенному органу сведений об обстоятельствах ввоза товаров на таможенную территорию Союза, вывоза товаров с таможенной территории Союза, которые подтверждаются представлением таможенных и (или) иных документов либо сведений о таких документах.

Условиями помещения товаров, указанных в подпунктах 6 и 7 пункта 2 статьи 238 настоящего Кодекса, под таможенную процедуру реэкспорта являются:

помещение товаров под таможенную процедуру реэкспорта в течение 1 года со дня, следующего за днем их помещения под таможенную процедуру выпуска для внутреннего потребления; представление таможенному органу сведений об обстоятельствах ввоза товаров на таможенную территорию Союза, неисполнении условий сделки, на основании которой товары перемещались через таможенную границу Союза, помещении этих товаров под таможенную процедуру выпуска для внутреннего потребления, использовании этих товаров после помещения под таможенную процедуру выпуска для внутреннего потребления, которые подтверждаются представлением таможенных и (или) иных документов либо сведений о таких документах.

Статья 240. Действия с товарами, помещенными под таможенную процедуру реэкспорта

Для перевозки (транспортировки) по таможенной территории Союза товары, помещенные под таможенную процедуру реэкспорта, помещаются под таможенную процедуру таможенного транзита, за исключением:

товаров, которые указаны в подпункте 6 пункта 2 статьи 238 настоящего Кодекса; товаров, которые вывозятся с территории портовой СЭЗ или логистической СЭЗ и местом убытия таких товаров является место перемещения товаров через таможенную границу Союза, к которому примыкает такая портовая СЭЗ или логистическая СЭЗ;

Товары, помещенные под таможенную процедуру реэкспорта, должны быть вывезены с таможенной территории Союза в срок, не превышающий 4 месяцев со дня, следующего за днем помещения таких товаров под такую таможенную процедуру, за исключением товаров, ввезенных на территорию портовой СЭЗ или логистической СЭЗ.3.

В случае если в течение 3 рабочих дней, следующих за днем помещения иностранных товаров под таможенную процедуру реэкспорта, такие товары не были помещены под таможенную процедуру таможенного транзита либо не убыли с таможенной территории Союза, они должны быть помещены на временное хранение.

При невывозе с таможенной территории Союза иностранных товаров, помещенных под таможенную процедуру реэкспорта, за исключением случаев их уничтожения и (или) безвозвратной утраты вследствие аварии или действия непреодолимой силы либо безвозвратной утраты в результате естественной убыли при нормальных условиях перевозки (транспортировки) и (или) хранения, до истечения срока, установленного пунктом 2 настоящей статьи, действие таможенной процедуры реэкспорта прекращается, а такие иностранные товары задерживаются таможенным органом в соответствии с главой 51 настоящего Кодекса.

С сайта: https://vladrieltor.ru/tk-eaes-glava32

Осторожно, реимпорт после экспорта!

Если российские товары были экспортированы, а затем возвращаются по режиму реимпорта, это чревато рядом сложностей.

- Сложно подтвердить неизменность. При экспорте товары не освидетельствуются с документальным подтверждением соответствия товаров казанным в таможенной декларации характеристикам. А для реимпорта необходимо, чтобы товары не подвергались изменениям, что должно отражаться в документах (те же артикулы, серийные номера и т.п.).

Что делать: при реимпорте самостоятельно провести досмотр до начала процедуры декларирования, уточнив:

- соответствие описанию в декларации;

- комплектацию (наличие всех задекларированных элементов и отсутствие незадекларированных);

- совпадение серийных номеров с указанными в декларации; при отсутствии номера, заявленного в декларации, нанести маркировку.

Нет времени на справку. Для возврата уплаченных при экспорте налогов и пошлин, который предусматривает процедура реэкспорта, надо подтвердить факт уплаты таких пошлин. Для этого в налоговой нужно получить справку об отсутствии возврата НДС реимпортеру после вывоза товара. Такую справку дадут по запросу за месяц до обратного ввоза. Но иногда товар возвращается неожиданно, приходится хранить его на временном складе, это затратно и неудобно.

Что делать: постараться получить справку из ИНФС заблаговременно, хотя это по объективным причинам не всегда возможно, тогда готовиться к дополнительным издержкам.