Методы таможенной экспертизы

По сути, методы — это комплекс приемов, которые используют эксперты при исследовании. В рамках таможенных экспертиз используются следующие методы:

- измерительный — для установления массы, объема продукции и т.п.;

- инструментальный — для определения химических, физических и иных свойств товара;

- органолептический — для определения показателей качества продукции с помощью осязания, обоняния, вкуса и других органов чувств человека;

- информационно-аналитический — для анализа технической и иной документации на перевозимый через границу товар.

Эксперт должен рассказать в своем заключении, какими методами он пользовался при исследовании и почему.

Виды таможенных экспертиз

В зависимости от причины проведения исследования, экспертиза по таможенному делу подразделяется на несколько видов:

- Идентификационная

Она проводится в отношении различных напитков и пищевых продуктов. Она позволяет установить, к какому классу или группе однородных товаров относится продукция; ее наименование; соответствие качественным характеристикам и техническому описанию; принадлежность к товарам, перевозка которых ограничена или запрещена.

- Химическая

Она дает возможность определить химический состав и содержание компонентов в объекте; установить наличие этилового спирта во взятом образце (тогда товар подлежит особому контролю).

- Сертификационная

Позволит определить марку, сорт, вид и натуральность товара; его соответствие конкретному нормативно-техническому документу, существующим стандартам и представленной документации; принадлежность отдельной единицы к одной группе.

- Материаловедческая

Ее проводят, чтобы определить принадлежность товара к конкретному классу веществ, изделий или материалов. Перед экспертом ставится несколько вопросов: из какого материала изготовлен товар; какими физическими, химическими или механическими свойствами он обладает; какие технологические критерии оказывают влияние на его классификацию.

- Товароведческая

Еще ее называют классификационной таможенной экспертизой, поскольку она определяет таможенное наименование товара согласно ТН ВЭД, его качественные характеристики, влияющие на стоимость, и оптовую рыночную цену товара.

- Оценочная

Цель данной экспертизы — определение потребительской стоимости товаров, обращенных в федеральную собственность. Эксперту предстоит определить назначение и свойства товара (потребительские, в соответствии с нормативно-техническими документами), и установить его оптовую рыночную стоимость.

Помимо указанных, могут проводиться технологическая, судебная экспертизы и т.д. При этом таможня может запросить ни одну, а сразу несколько экспертиз. Например, товароведческую и экспертизу таможенной стоимости товара.

Сначала проводится первичная таможенная экспертиза. Основание — решение таможенного органа. Ее задача — изучить предметы, взятые образцы или пробы (например, первичная экспертиза качества продукции). Если обнаружены новые сведения, которые специалист не исследовал при первичной экспертизе, то назначается дополнительная таможенная экспертиза. Проводит ее тот же самый эксперт, что и проводил первичную. Если вы не согласны с заключением эксперта, то назначается повторная таможенная экспертиза. Однако исследования проводят уже другие специалисты, а предыдущие эксперты могут лишь наблюдать и давать необходимые пояснения. Вы также вправе обратиться за проведением независимой таможенной экспертизы товаров в частное учреждение.

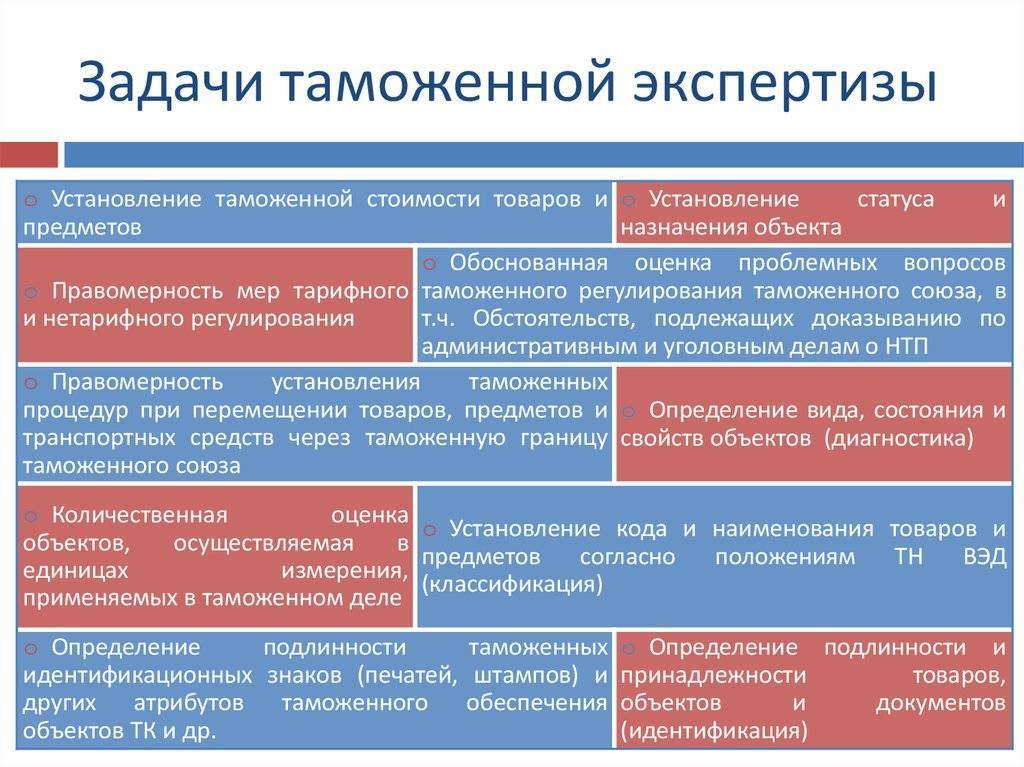

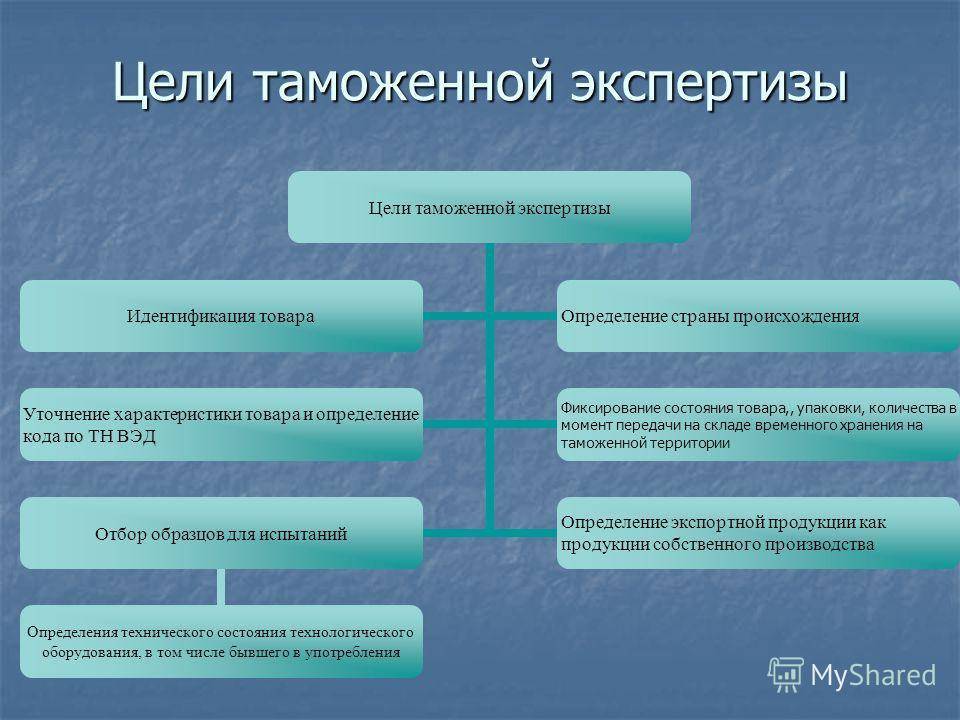

Цель и задачи таможенной экспертизы

Таможенная экспертиза документов и товаров ставит перед собой цель установить:

- соответствие товаров поданной таможенной декларации;

- правильность расчета и уплаты таможенных пошлин;

- принадлежность перевозимых товаров к группе запрещенных;

- качество ввозимой или вывозимой продукции;

- соответствие товаров нормам безопасности.

Если эксперты обнаружат такие нарушения, то товар запретят перемещать через границу, доначислят платежи или вернут переплату.

Из поставленных целей можно определить и задачи таможенной экспертизы товаров:

- отнести перевозимую продукцию к продовольственной или непродовольственной (классифицировать по коду ТН ВЭД);

- определить, в какой стране был произведен товар (для оформления сертификата происхождения);

- установить реальную стоимость товара, его ценность и безопасность;

- определить свойства и качественные характеристики товара;

- провести оценку перемещаемой продукции, которая попадает под режим «переработка на таможенной территории РФ»;

- проверить соответствие состава товара данным, которые указаны в сопроводительных документах.

Получается, что ключевая роль таможенной экспертизы при осуществлении таможенного контроля — это установление достоверных сведений о перемещаемых через границу товарах.

Пошлины

Таможенная экспертиза обеспечивает уплату всех обязательных отчислений. Для поставщика пошлина выступает в качестве дополнительных расходов. В этой связи некоторые перевозчики стараются уклоняться от выплат. Для выявления таких фактов осуществляется тщательная инвентаризация продукции и сопроводительной документации. В ходе этой процедуры также осуществляется подсчет пошлин с учетом рыночной стоимости изделий. Раньше решение задачи было затруднено отсутствием необходимого оборудования на пропускных пунктах. Однако в последнее время процедура значительно упрощена. Теперь на пропускных пунктах установлено оборудование, проверяющее вес груза и показывающее неучтенное его количество.

Задачи исследования

В качестве основной цели таможенной экспертизы выступает ограждение российского рынка от некачественной продукции. Ее достижение требует концентрации различных усилий, поскольку исследование должно проводиться с разных позиций. В этой связи, перед специалистами возникает сразу несколько важных задач. В первую очередь, должно быть проведено тщательное исследование документации. Для определения качества продукции изучаются сертификаты и реквизиты. Эти бумаги выступают в качестве сопроводительной документации и являются важнейшим предметом проверки.

Вместе с этим специалистам всегда необходимо соблюдать сроки таможенной экспертизы. Зачастую на приграничный пункт поступают грузы, включающие в себя продовольствие. Большая часть из этой продукции – скоропортящиеся товары. В таких случаях специалистам необходимо выполнять свою работу максимально быстро. Часто таможенная экспертиза документации выступает только как первый этап, и не всегда сертификаты отвечают действительному качеству груза. В этой связи некоторые виды продукции проходят эпидемиологическую проверку. Она позволяет обнаружить потенциально опасный груз и не пропустить его на территорию государства. Все это касается не только продовольствия. Через границу перемещаются и грузы, содержащие высокотоксичные соединения, которые также проходят проверку. Для них, в частности, предусмотрена химическая таможенная экспертиза.

Предоставляемые материалы

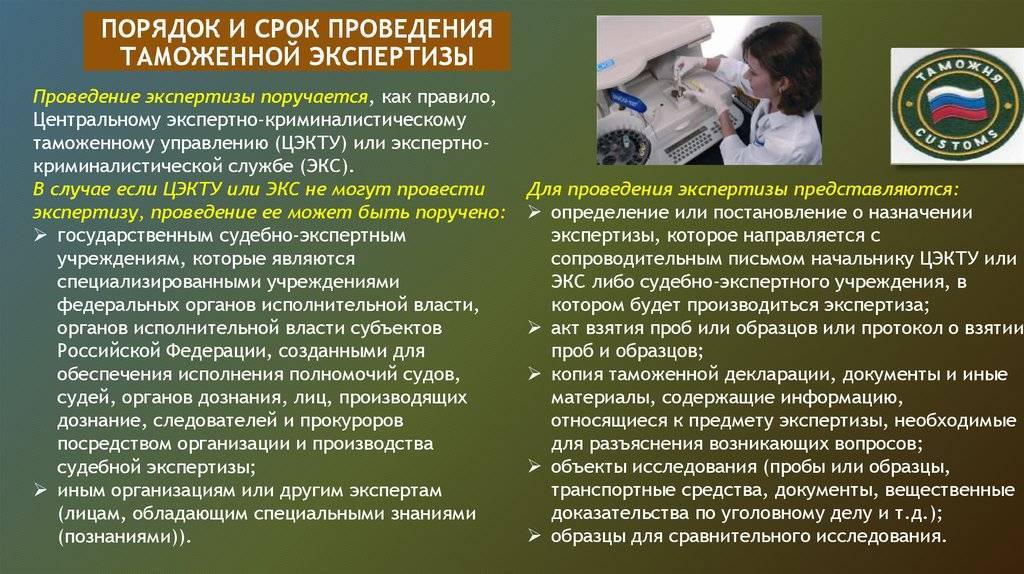

Для проведения исследования уполномоченный специалист или орган должны получить:

- Постановление или определение о назначении проверки. Документ должен быть направлен руководителю ЭКС, или ЦЭКТУ, или иному учреждению, где будет выполняться исследование, с сопроводительным письмом.

- Акт (протокол) о взятии проб. Этот документ обязателен в особенности в случаях, когда проводится химическая таможенная экспертиза.

- Копия декларации и прочие бумаги, в которых содержится информация, относящаяся к предмету исследования и необходимая для разъяснения возникших вопросов.

- Объекты экспертизы. К ним относят транспортные средства, документацию, пробы, вещественные доказательства и прочее.

- Образцы для проведения сравнительного анализа.

Таможенная экспертиза объектов интеллектуальной собственности

Институт таможенной экспертизы нужен не только для того, чтобы проверять качество товара, но и чтобы защитить авторские и патентные права. Так таможенная экспертиза позволяет по отобранным пробам и образцам установить факты фальсификации ввозимой или вывозимой за границу продукции. Например, нанесение на товар чужого товарного знака.

Если такое нарушение обнаружено, то таможенный орган вправе отказать в перемещении товаров, либо наложить арест на продукцию и вынести постановление о привлечении нарушителя к ответственности. Но как эксперт выявляет нарушение авторских прав? Для этого он использует сведения Роспатента о зарегистрированных объектах интеллектуальной собственности. Сама же экспертиза назначается и проводится по общим правилам ТК ЕАЭС.

Акт по результатам

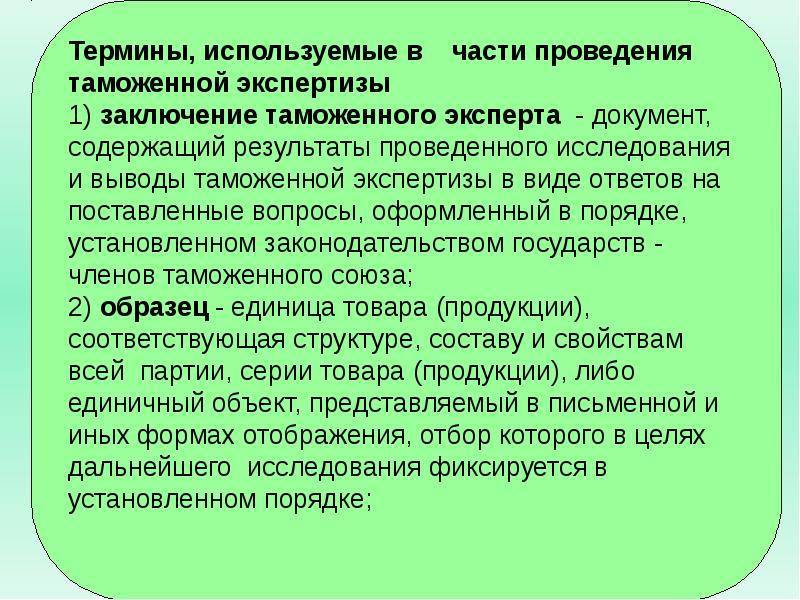

По окончании экспертизы составляется заключение. Оно оформляется письменно в двух экземплярах. Один из них остается в учреждении, производившем исследование, а второй – органу, по решению которого оно было назначено. В заключении указывается место и время проведения экспертизы, кем и на основании чего она выполнялась, вопросы, которые были поставлены, а также ее результаты и содержание, выводы и обоснования.

Документы и материалы, иллюстрирующие информацию, присутствующую в акте, прилагаются к нему и выступают в качестве его неотъемлемой части. Если в ходе исследования специалист установит имеющие существенное значение обстоятельства, относительно которых перед ним вопросы поставлены не были, он может включить выводы по ним в заключение. При проведении экспертизы несколькими уполномоченными лицами, то акт подписывается всеми специалистами. В случае наличия разногласий свое мнение каждый служащий оформляет отдельно. Таможенный орган передает декларанту или другим заинтересованным субъектам (если они известны), которые обладают полномочиями в отношении продукции или транспортных средств, копию заключения или сообщения специалиста о невозможности его дать.

Пробы

Уполномоченный служащий в ходе выполнения таможенного контроля может взять материалы, необходимые для выполнения экспертизы. Об этом должен быть составлен соответствующий акт. Его форма устанавливается федеральным исполнительным органом, который уполномочен в сфере таможенного дела. Акт составляется в 2-х экземплярах, один из которых передается декларанту или его представителю. В некоторых случаях взятие проб осуществляется в присутствии специалиста. Образцы допускается брать в минимальных количествах, достаточных для выполнения экспертизы. Разрешение на взятие выдается в случае, если данная процедура:

- Не изменит характеристики продукции.

- Не затруднит выполнение таможенного контроля.

- Не повлечет за собой уклонение от выплаты пошлины, налога или несоблюдение ограничений и запретов, которые установлены российским законодательством, регулирующем внешнеторговую деятельность.

При взятии проб отдельная декларация не подается при условии, что они указываются в общем документе на всю продукцию. Заинтересованное лицо может снизить таможенную стоимость продукции на ст-ть образцов, если они были отобраны уполномоченным органом и не возвращены в установленное время. Декларанты и их представители могут присутствовать в процессе взятия проб и обязаны оказывать содействие служащим, в том числе выполнять грузовые и прочие операции за свой счет. Если пробы и образцы были взяты другими государственными органами, они должны известить об этом таможенные службы. Правила, в соответствии с которыми осуществляется взятие необходимых материалов, устанавливаются исполнительными органами федеральной власти согласно Кодексу ТС и прочими нормативными актами РФ. После проведения исследования пробы и образцы должны быть возвращены владельцу, кроме случаев, когда материалы должны быть утилизированы или уничтожены, либо расходы на их возврат выше их стоимости.

Порядок проведения таможенной экспертизы: основные требования

Исследование должностным лицом должно быть согласовано с руководителем или заместителем начальника надзорного органа. Это обеспечивается принятием соответствующего постановления. Должностное лицо, в свою очередь, выносит решение о том, что будет выполнена таможенная экспертиза (образец документа представлен в статье). В акте указываются:

- Основания для выполнения исследования.

- Наименование органа или Ф.И.О. специалиста, ответственного за проведение таможенной экспертизы.

- Вопросы, которые следует разрешить при исследовании.

- Список документов и материалов, которые предоставляются в распоряжение специалиста.

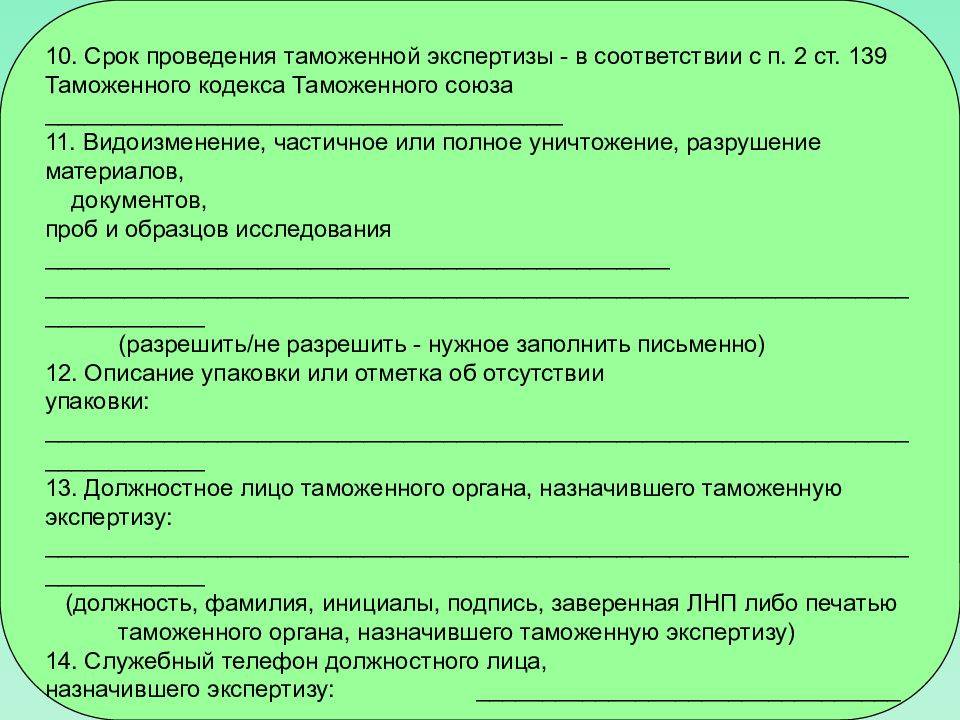

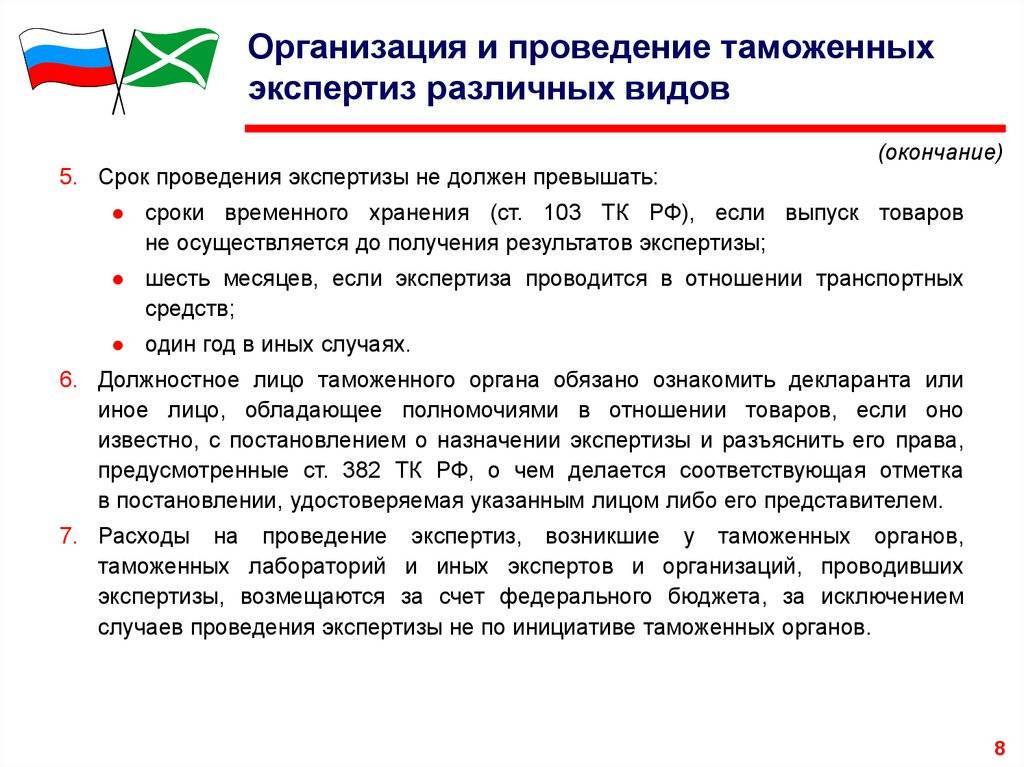

- Период, в течение которого будет выполняться таможенная экспертиза товаров и должно быть предоставлено заключение.

В решении также должно быть указано предупреждение специалиста об ответственности за составление заведомо ложного акта по результатам исследования. В постановлении вопросы не могут допускать разного толкования и выходить за рамки компетенции уполномоченного лица. В качестве эксперта может выступать любой служащий, обладающий специальными необходимыми знаниями для составления заключения. Специалист, который не является должностным лицом уполномоченного органа, может быть привлечен к исследованию согласно нормам законодательства стран-членов ТС. Объекты экспертизы и прочие материалы, которые необходимы для составления экспертизы, должны быть предоставлены в опечатанном и упакованном виде. Крупногабаритный груз изучается на месте его нахождения.

Обязанности…

Процессуальный статус эксперта как участника производства по делам об административных правонарушениях определен ст. 25.9 КоАП РФ. Основные требования к эксперту: отсутствие заинтересованности в исходе дела, достижение совершеннолетия, обладание специальными познаниями в науке, технике, искусстве или ремесле, достаточными для проведения экспертизы и дачи экспертного заключения. Квалификация эксперта подтверждается прилагаемыми к экспертизе копиями дипломов, свидетельств о прохождении курсов обучения и т.д.

Обязанностями эксперта являются:

- явка по вызову судьи, органа, должностного лица, в производстве которых находится дело об административном правонарушении (в соответствии с Положением о возмещении расходов лиц в связи с их явкой по вызову в суд, орган, к должностному лицу, в производстве которых находится дело об административном правонарушении, а также об оплате их труда, утв. Постановлением Правительства РФ от 04.03.2003 N 140, эксперту возмещаются расходы, понесенные им в связи с явкой в суд, орган, к должностному лицу, в производстве которых находится дело об административном правонарушении);

- дача объективного заключения по поставленным перед ним вопросам, а также требуемых объяснений в связи с содержанием заключения, то есть после дачи заключения эксперт может быть опрошен относительно обстоятельств производства экспертизы.

До начала производства экспертизы эксперта предупреждают об административной ответственности за дачу заведомо ложного заключения по ст. 17.9 КоАП РФ. Если экспертизу будут проводить несколько экспертов, то каждый из них в определении о назначении экспертизы расписывается за ознакомление со своими процессуальными правами и обязанностями, а также о наличии ответственности за дачу заведомо ложного заключения.

Составные части заключения

Согласно письму ФТС России от 18.04.2006 N 01-06/13167 заключение эксперта состоит из 3 частей – вводной, исследовательской и выводов.

В вводной части указываются: наименование экспертизы и ее номер; вид проведенной экспертизы; наименование назначившего экспертизу органа; сведения о предупреждении эксперта об ответственности; сведения об эксперте или экспертах (должность, инициалы, фамилия, образование, общая и экспертная специальность, ученая степень; дата поступления материалов на экспертизу; дата подписания заключения; основания для проведения экспертизы; наименование поступивших на экспертизу материалов и способ их доставки; вид упаковки, а также наличие или отсутствие на упаковке ярлыка обеспечения сохранности упаковки и объектов исследования, его реквизиты; дата, время и место производства экспертизы; вопросы, поставленные перед экспертом.

В исследовательской части описывается содержание и результаты исследований с указанием примененных методов.

Выводы эксперта (экспертов) должны быть изложены в виде конкретных, кратких и четких ответов на поставленные вопросы, не допускающих двоякого толкования. Эксперт, проводивший экспертизу, подписывает заключение, заверяет его печатью организации или учреждения, в которой работает, и направляет в адрес лица, назначившего экспертизу.

Права декларанта или его представителя

В законодательстве Таможенного союза установлены юридические возможности заинтересованных лиц. В частности, декларант либо его представитель вправе:

- Заявить мотивированный отвод эксперту.

- Направить ходатайство о постановке каких-либо дополнительных вопросов для получения ответов на них от специалиста.

- Заявлять ходатайство о назначении конкретного должностного лица для выполнения исследования.

- Присутствовать в процессе проверки (с разрешения уполномоченного органа).

- Брать образцы и пробы продукции.

- Ознакомиться с заключением, составленным специалистом по результатам исследования, или сообщением о невозможности его дать и получить копию акта.

- Заявить ходатайство о выполнении дополнительной либо повторной проверки.

При удовлетворении просьбы декларанта или его представителя лицо, которое назначило экспертизу, выносит соответствующее постановление. При отказе в ходатайстве уполномоченный служащий должен мотивировано уведомить об этом заявителя.

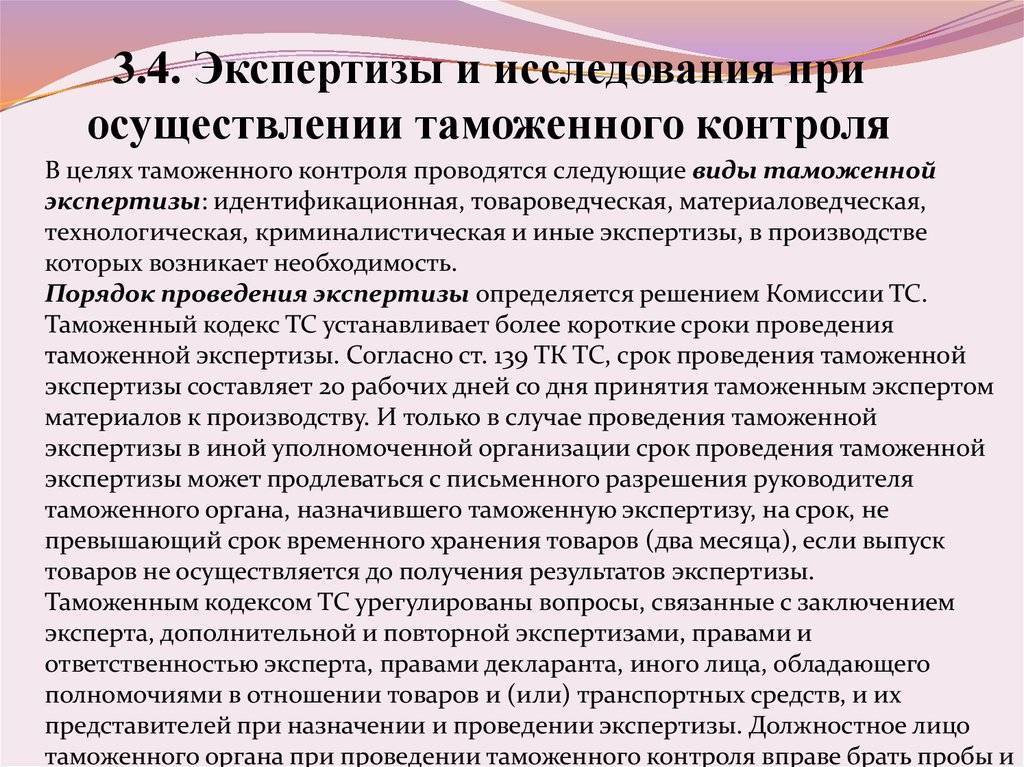

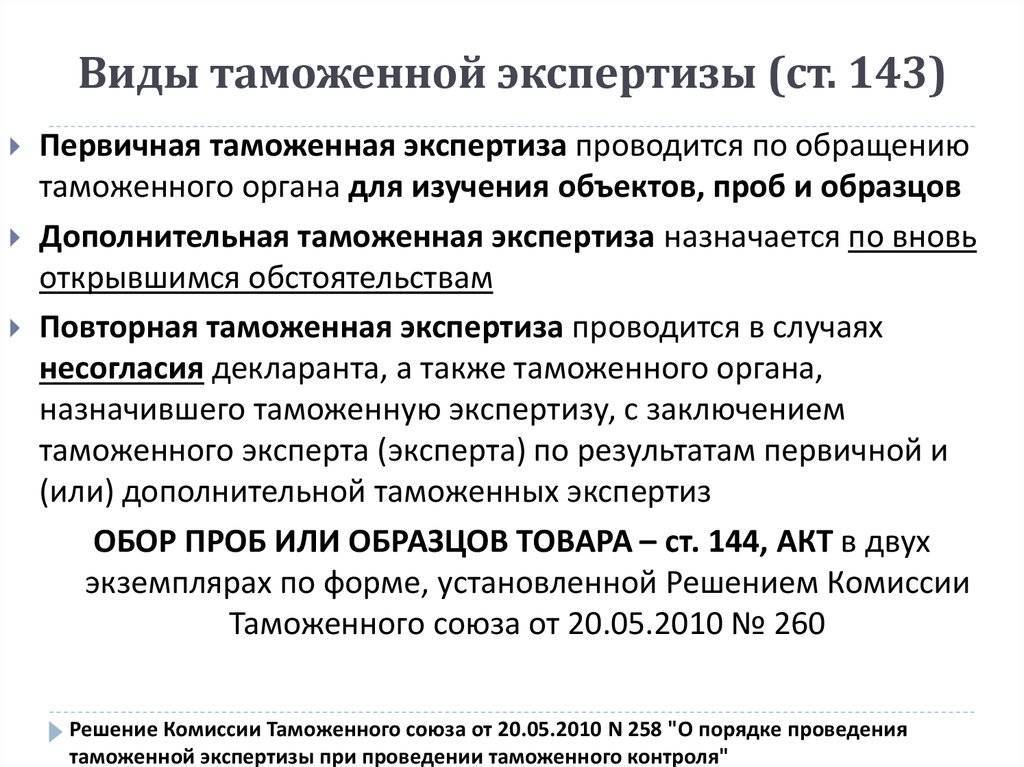

Статья 143. Виды таможенной экспертизы

1. В целях таможенного контроля проводятся следующие виды таможенной экспертизы: идентификационная, товароведческая, материаловедческая, технологическая, криминалистическая и иные экспертизы, в производстве которых возникает необходимость.

2. В зависимости от числа привлекаемых таможенных экспертов (экспертов) назначается единоличная, комиссионная или комплексная таможенная экспертиза.

Единоличная таможенная экспертиза — таможенная экспертиза, проводимая таможенным экспертом (экспертом) единолично.

Комиссионная таможенная экспертиза — таможенная экспертиза, проводимая комиссией таможенных экспертов (экспертов) одной специальности. При разногласиях между таможенными экспертами (экспертами) каждый из них или часть экспертов вправе представить отдельное заключение таможенного эксперта (эксперта).

Комплексная таможенная экспертиза — таможенная экспертиза, проводимая комиссией таможенных экспертов (экспертов) в случаях, когда для установления обстоятельств, имеющих значение для дела, необходимы исследования на основе использования знаний различных специальностей, в пределах компетенции таможенных экспертов (экспертов). Каждый таможенный эксперт (эксперт) подписывает ту часть заключения таможенного эксперта (эксперта), по которой проводил таможенную экспертизу.

3. Таможенная экспертиза подразделяется на первичную, дополнительную и повторную.

Первичная таможенная экспертиза — таможенная экспертиза, проводимая по обращению таможенного органа для изучения объектов, проб и образцов.

Дополнительная таможенная экспертиза — таможенная экспертиза, назначаемая по вновь открывшимся обстоятельствам. Производство дополнительной таможенной экспертизы поручается тому же или другому таможенному эксперту (эксперту).

Повторная таможенная экспертиза — таможенная экспертиза, проводимая в случаях несогласия декларанта, а также таможенного органа, назначившего таможенную экспертизу, с заключением таможенного эксперта (эксперта) по результатам первичной и (или) дополнительной таможенных экспертиз.

Повторная таможенная экспертиза поручается комиссии, состоящей из 2 (двух) и более таможенных экспертов (экспертов), за исключением таможенного эксперта (экспертов), проводившего (проводивших) первичную и (или) дополнительную таможенные экспертизы. Таможенные эксперты (эксперты), проводившие первичную и (или) дополнительную таможенные экспертизы, могут присутствовать при проведении повторной таможенной экспертизы и давать комиссии пояснения, однако в исследовании и составлении заключения таможенного эксперта (эксперта) они не участвуют.

Порядок проведения повторной таможенной экспертизы на таможенной территории таможенного союза определяется решением Комиссии таможенного союза.

При проведении дополнительной и повторной таможенных экспертиз таможенному эксперту (эксперту) в обязательном порядке представляются результаты первичной таможенной экспертизы.

Возможные ошибки

Учитывая, что по делу об административном правонарушении запрещено использовать доказательства, полученные с нарушением закона, полученное заключение эксперта следует тщательно изучить и проверить его содержание на предмет наличия различных ошибок.

В ходе административного расследования выявлялись следующие недостатки полученных заключений эксперта:

- даты начала и окончания экспертизы не соответствовали действительности;

- дата оценки товара, указанная в заключении эксперта, не соответствовала дате оценки товара, указанной в определении о назначении экспертизы;

- указанные в заключении эксперта сведения о дате и времени осмотра экспертом товара, являющегося предметом административного правонарушения, не соответствовали действительности: в указанное время товар находился не в рабочем помещении эксперта, а в совершенно другом месте – его исследовали эксперты другого ведомства, о чем в деле об административном правонарушении имелись соответствующие документы;

- указанные в заключении эксперта сведения об осмотре экспертом товара, являющегося предметом административного правонарушения, изучении его технических характеристик, о наличии упаковки и ярлыков обеспечения сохранности упаковки и объектов исследования, не соответствовали действительности;

- приведенная в выводах эксперта стоимость товара, указанная цифрами, отличалась от стоимости товара, указанной рядом в скобках прописью;

- сведения об эксперте, указанные в заключении, не соответствовали сведениям об эксперте, которому было поручено производство экспертизы согласно определению о назначении экспертизы;

- информация о вещах, изъятых в качестве образцов для проведения экспертизы и фактически израсходованных в ходе ее проведения, отличалась от сведений, указанных в экспертизе;

- сведения о местонахождении объекта исследования, указанные в заключении эксперта, не соответствовали действительности.

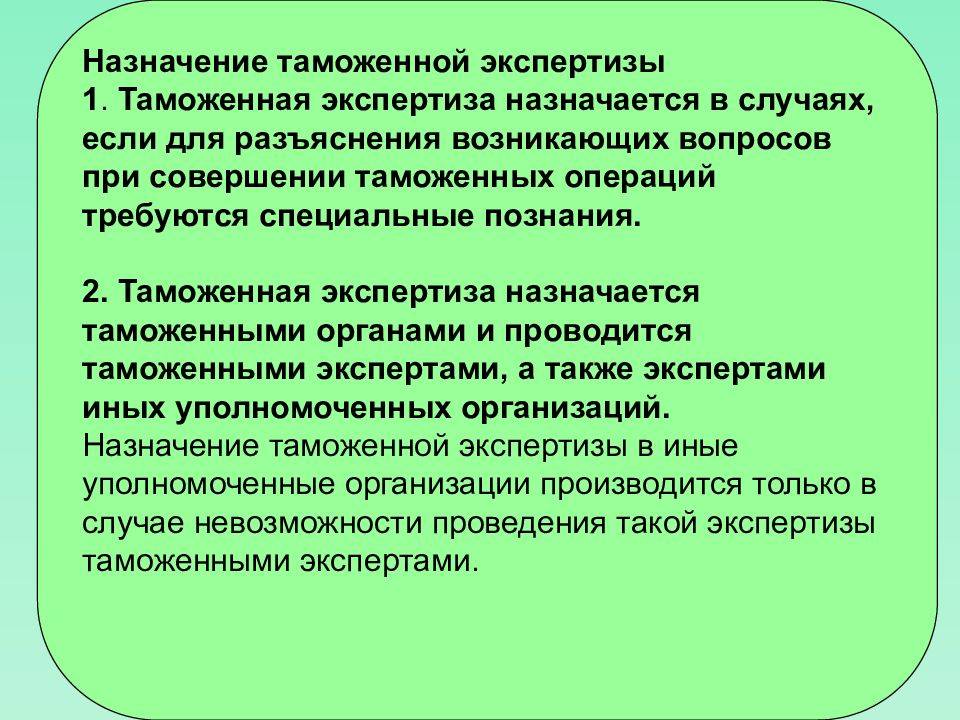

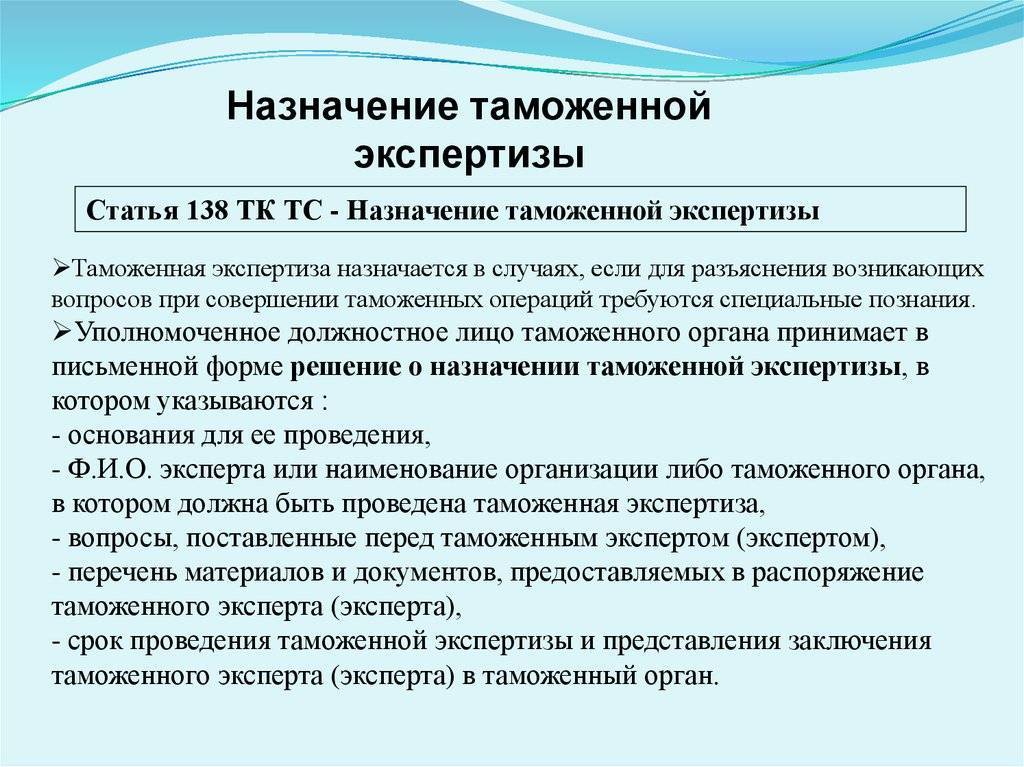

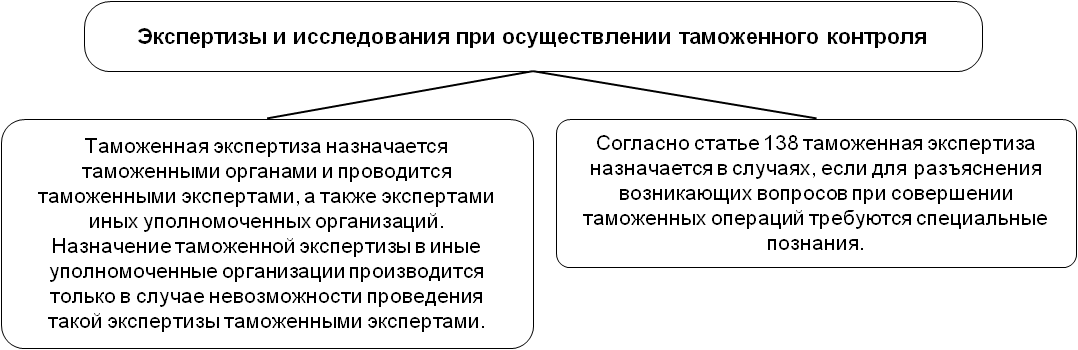

Статья 138. Назначение таможенной экспертизы

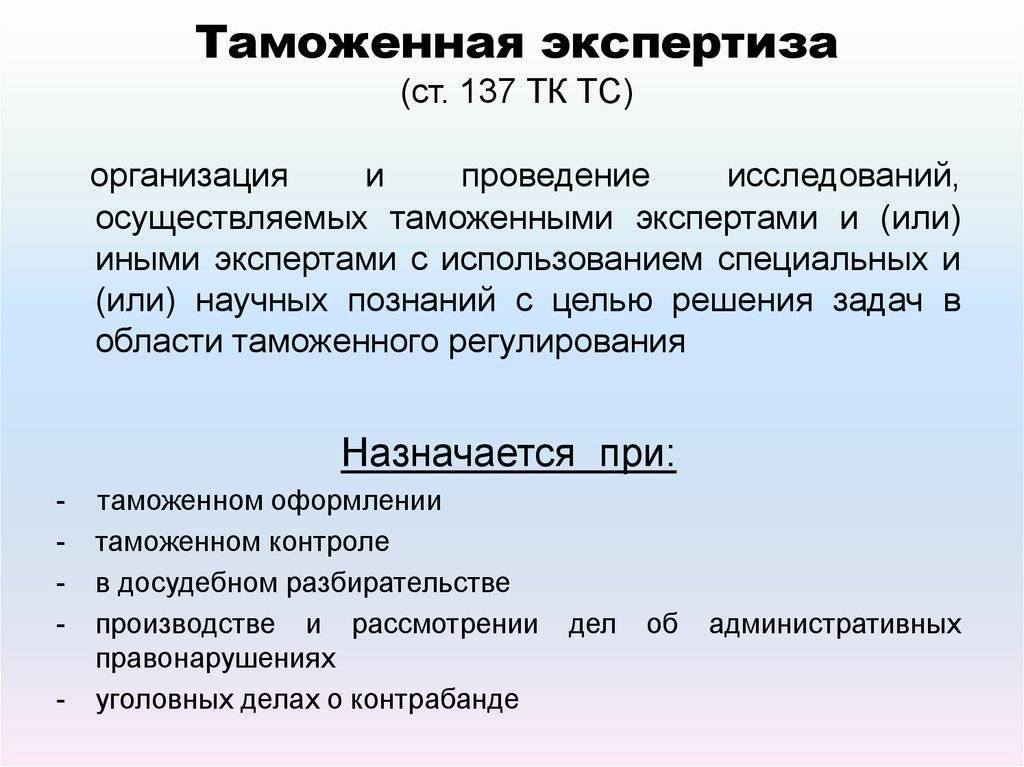

1. Таможенная экспертиза назначается в случаях, если для разъяснения возникающих вопросов при совершении таможенных операций требуются специальные познания.

2. Таможенная экспертиза назначается таможенными органами и проводится таможенными экспертами, а также экспертами иных уполномоченных организаций.

Назначение таможенной экспертизы в иные уполномоченные организации производится только в случае невозможности проведения такой экспертизы таможенными экспертами.

В качестве эксперта может быть назначено любое лицо, обладающее необходимыми специальными познаниями для дачи заключения таможенного эксперта (эксперта).

Эксперт, не являющийся должностным лицом таможенных органов, привлекается для проведения таможенной экспертизы в соответствии с законодательством государств — членов таможенного союза.

3. Таможенная экспертиза назначается в отношении товаров, в том числе транспортных средств, таможенных, транспортных (перевозочных), коммерческих и иных документов, необходимых для совершения таможенных операций, и средств их идентификации.

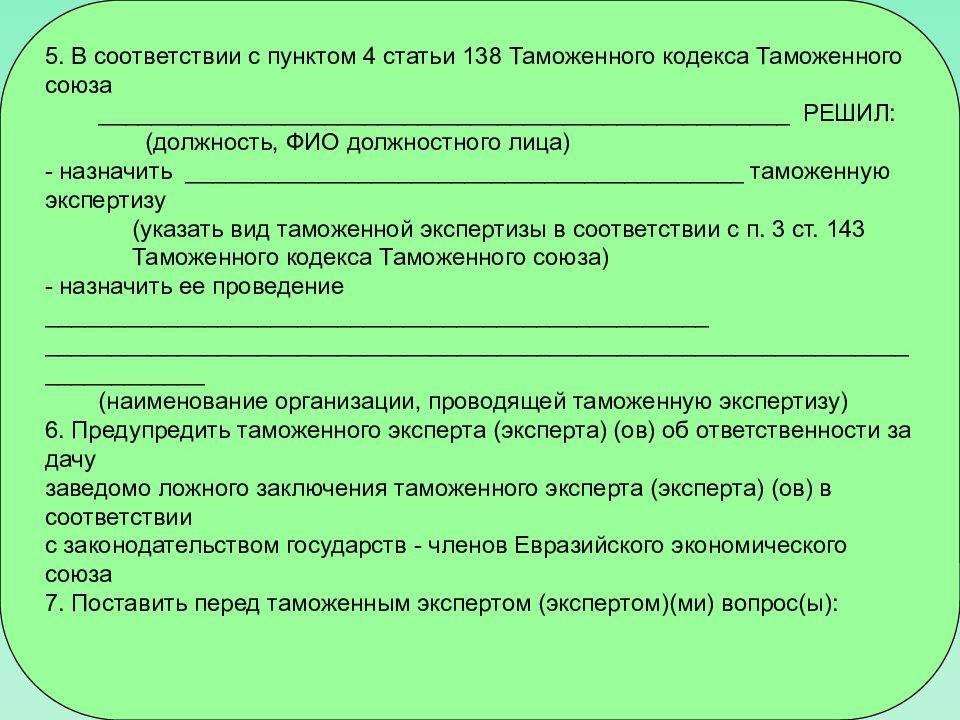

4. Уполномоченное должностное лицо таможенного органа принимает в письменной форме решение о назначении таможенной экспертизы, в котором указываются основания для ее проведения, фамилия, имя и отчество эксперта или наименование организации либо таможенного органа, в котором должна быть проведена таможенная экспертиза, вопросы, поставленные перед таможенным экспертом (экспертом), перечень материалов и документов, предоставляемых в распоряжение таможенного эксперта (эксперта), срок проведения таможенной экспертизы и представления заключения таможенного эксперта (эксперта) в таможенный орган.

В решении также указывается о предупреждении таможенного эксперта (эксперта) об ответственности за дачу заведомо ложного заключения таможенного эксперта (эксперта).

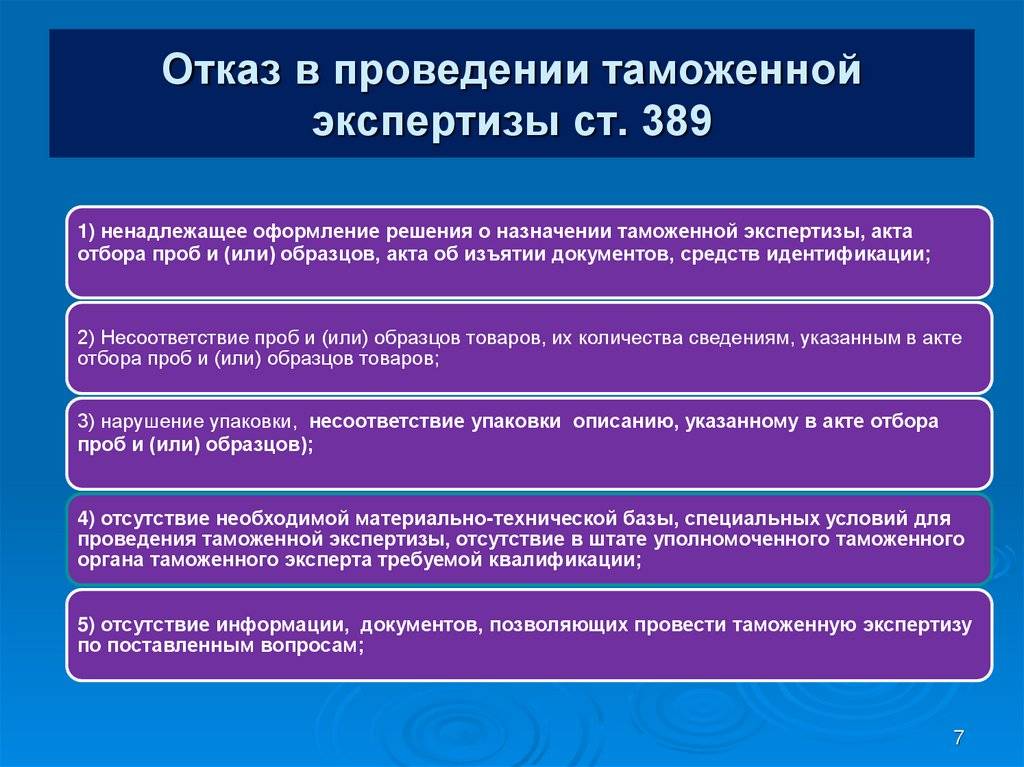

5. В проведении таможенной экспертизы может быть отказано в следующих случаях:

1) недостаточность информации для проведения таможенной экспертизы;

2) ненадлежащее оформление решения о назначении таможенной экспертизы;

3) несоответствие сохранности упаковки проб или образцов описанию, указанному в решении о назначении таможенной экспертизы;

4) отсутствие необходимой материально-технической базы, специальных условий для проведения таможенной экспертизы;

5) в иных случаях, установленных законодательством государств — членов таможенного союза.

6. Отказ в проведении таможенной экспертизы оформляется в письменном виде с указанием причин отказа. Представленные материалы, документы, пробы и образцы возвращаются таможенному органу, назначившему таможенную экспертизу.

7. Таможенный орган не позднее дня, следующего за днем принятия решения о назначении таможенной экспертизы, письменно уведомляет декларанта или иное лицо, обладающее полномочиями в отношении товаров, о назначении таможенной экспертизы.

8. Расходы на проведение таможенной экспертизы возмещаются за счет бюджета государства — члена таможенного союза, таможенным органом которого назначена таможенная экспертиза.

Понятие таможенной экспертизы

Таможенная экспертиза — это специальные исследования или испытания, которое проводят эксперты для обнаружения бракованных или не соответствующих принятым в России стандартам товаров. Для ее проведения используются научные и специальные познания в сфере таможенного права.

Получается, что таможенная экспертиза является одной из форм проведения контроля над внешнеэкономической деятельностью и необходимым инструментом функционирования таможенного права.

Правовые основы таможенной экспертизы

Ее проведение строго регулируется законодательством РФ:

- главой 53 Таможенного кодекса Евразийского экономического союза (ТК ЕАЭС);

- Постановлением Правительства РФ № 809 «О Федеральной таможенной службе»;

- Федеральным Законом № 311-ФЗ «О таможенном регулировании в Российской Федерации».