Ликвидация полного товарищества

В ходе ликвидации полного товарищества прекращается хозяйственная деятельность юридического лица.

Причинами ликвидации товарищества могут быть следующие:

достигнута цель, ради которой создано товарищество;

в товариществе остается единственный участник;

истек срок, на который создано товарищество;

суд признал недействительной регистрацию товарищества в связи с допущенными при его создании нарушениями законодательства;

суд признал деятельность товарищества запрещенной законом;

банкротство кого-либо из участников товарищества или всего товарищества.

Процедура ликвидации полного товарищества подразумевает погашение обязательств перед кредиторами.

При этом все кредиторы должны быть уведомлены о ликвидации товарищества.

После окончания срока для предъявления требований кредиторами составляется промежуточный ликвидационный баланс.

В процессе ликвидации полного товарищества осуществляется продажа его имущества.

За счет полученных средств от продажи имущества погашаются обязательства перед кредиторами, после этого осуществляется распределение оставшихся средств между участниками товарищества.

Для этого убыток распределяется пропорционально долям в складочном капитале.

В том случае, если убытки от продажи имущества не покрываются складочным капиталом товарищества, то в соответствии с принципом неограниченной ответственности участники товарищества покрывают убытки за счет своих личных средств.

При ликвидации товарищества при наличии единственного участника, этот участник имеет право преобразовать полное товарищество в хозяйственное общество.

В ходе проведения такого преобразования полное товарищество прекращает свое существование и вместо него появляется новое юридическое лицо – хозяйственное общество (акционерное общество, или общество с ограниченной ответственностью).

При этом к вновь образованному юридическому лицу переходят права и обязанности реорганизованного полного товарищества в соответствии с передаточным актом.

Доходы в виде имущества, полученного при распределении между участниками полного товарищества в связи с его ликвидацией и налог на прибыль

В соответствии с п. 2 ст. 248 Налогового кодекса РФ для целей гл. 25 НК РФ имущество (работы, услуги) или имущественные права считаются полученными безвозмездно, если получение этого имущества (работ, услуг) или имущественных прав не связано с возникновением у получателя обязанности передать имущество (имущественные права) передающему лицу (выполнить для передающего лица работы, оказать передающему лицу услуги).

Пунктом 8 ст. 250 НК РФ установлено, что внереализационными доходами налогоплательщика признаются, в частности, доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, за исключением случаев, указанных в ст. 251 НК РФ.

При получении имущества (работ, услуг) безвозмездно оценка доходов осуществляется исходя из рыночных цен, определяемых с учетом положений ст. 40 НК РФ, но не ниже определяемой в соответствии с гл. 25 НК РФ остаточной стоимости – по амортизируемому имуществу и не ниже затрат на производство (приобретение) – по иному имуществу (выполненным работам, оказанным услугам).

Информация о ценах должна быть подтверждена налогоплательщиком – получателем имущества (работ, услуг) документально или путем проведения независимой оценки.

На основании пп. 4 п. 1 ст. 251 НК РФ при определении налоговой базы не учитываются доходы в виде имущества, имущественных прав, которые получены в пределах первоначального взноса участником хозяйственного общества или товарищества (его правопреемником или наследником) при выходе (выбытии) из хозяйственного общества или товарищества либо при распределении имущества ликвидируемого хозяйственного общества или товарищества между его участниками.

Согласно п. 2 ст. 277 НК РФ при ликвидации организации и распределении имущества ликвидируемой организации доходы налогоплательщиков – акционеров (участников, пайщиков) ликвидируемой организации определяются исходя из рыночной цены получаемого ими имущества (имущественных прав) на момент получения данного имущества за вычетом фактически оплаченной (вне зависимости от формы оплаты) соответствующими акционерами (участниками, пайщиками) этой организации стоимости акций (долей, паев).

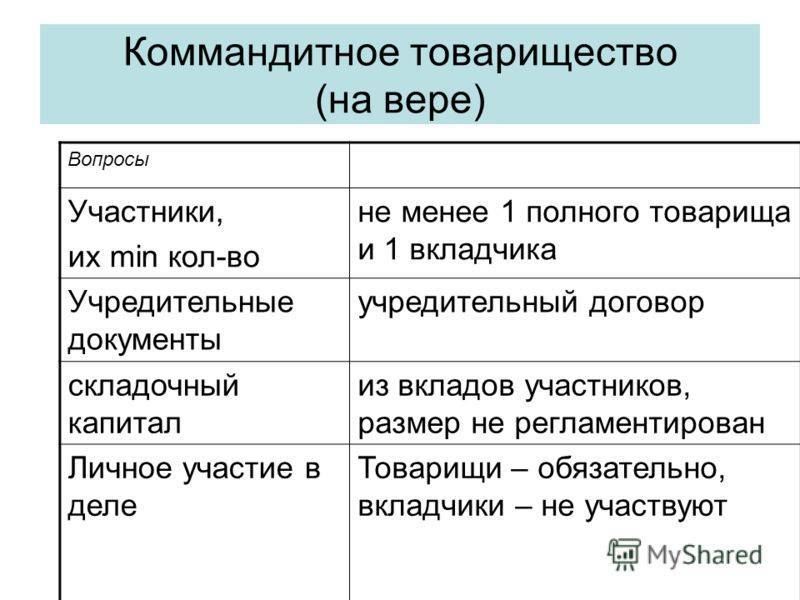

Об участниках и учредительных документах

Он содержит:

Участники товарищества

- название и местоположение предприятия

- порядок организации и управления

- условия внесения долей полными товарищами и взносов коммандистами

- ответственность за нарушения, допущенные при внесении взносов

- данные об объеме и долях долевого капитала

- условия изменения долей

- информацию об ответственности

- порядок распределения прибыли (убытков)

- условия выхода пайщиков

В договоре определяются суммы вкладов коммандистов. Каждому выдается документ, удостоверяющий внесение, но это не ценная бумага.

Обязанности и права главных пайщиков:

- участвовать в ведении бизнеса

- не совершать сделок в собственных интересах

- вовремя и в установленном объеме вносить вклады

- получать информацию о результатах деятельности

- участвовать при распределении прибыли

- получить часть имущества при ликвидации

- держать в тайне данные о коммерческой деятельности

- в любой момент выйти из общества

Права коммандистов:

- получать прибыль, пропорциональную взносу

- получать баланс и отчет о прибыли для ознакомления

- выйти из партнерства в конце финансового года, получив прибыль, соответствующую вкладу, и первоначальный взнос

- продать (передать) долю участнику или постороннему лицу (если доля продается, то преимущественные права у дольщиков)

Общий вклад

Участники и вкладчики не получают доход, если из-за убытков общая сумма долей уменьшается.

Если основной дольщик не желает или не способен вести дела, заключает сделки, аналогичные сделкам компании, от своего имени, он исключается через суд. Если вкладчик хочет выйти из фирмы, он обязан заявить о своем намерении за полгода. Чтобы отказаться от участия досрочно, должна быть уважительная причина.

Если основной дольщик умирает, а наследник отказывается от партнерства, доля выплачивается деньгами. Сумма определяется по балансу. Если наследник не возражает, возможно возмещение частью имущества.

Особые отличия

Особенность, которая отличает товарищество на вере заключается в субсидиарной ответственности всех участников (равной в одинаковой степени), тогда как в состав коммандитных товариществ входят лица, несущие всю полноту ответственности, соизмеримо инвестированным ими средствами, так называемые «коммандисты». Приоритетная роль в товариществах на вере в вопросе принятии решений остается исключительно за «полными товарищами».

Важно отметить, что управление глобальной деятельностью конкретного товарищества на вере контролируется путем равноправного участия на основе ГК РФ для ФЗ, как коммандитное, определение и характеристика которого приведена ниже. Именно они управляют деятельностью созданной компании, образуя высший орган руководства товариществом – собрание полных товарищей, например Стародубский сыр

Коммандисты, вложившись в бизнес, а это обязательное условие, несомненно, ставят цель получить в итоге деятельности доход, представая своего рода инвесторами, оформляют фин. вклад в капитальную «копилку» активной организации, безоговорочно доверив сумму компании. При этом представляющие товарищество на вере лишены права действовать непосредственно от имени компании без доверенности (даже элементарное решение, например, продать сыр они принять не могут) и оспаривать решения коллег или участники ФЗ с правами, которые определяет коммандитное товарищество, включая как полное, так и частичное. На этом принципе и основывается название организации, звучащее, как термин «товарищество на вере». С момента внесения вклада, каждому участнику выдается специальное свидетельство (действует только в рамках объединения), подтверждающее инвестицию.

Управление ТНВ

Согласно ст. 53 ГК РФ юридическое лицо приобретает гражданские права и принимает на себя через свои органы, действующие в соответствии с законом, иными правовыми актами и учредительными документами соответствующего юридического лица. Законодатель не определил конкретной структуры органов управления ТНВ, таким образом, регулирование этих отношений должно осуществляться на уровне учредительного договора ТНВ.

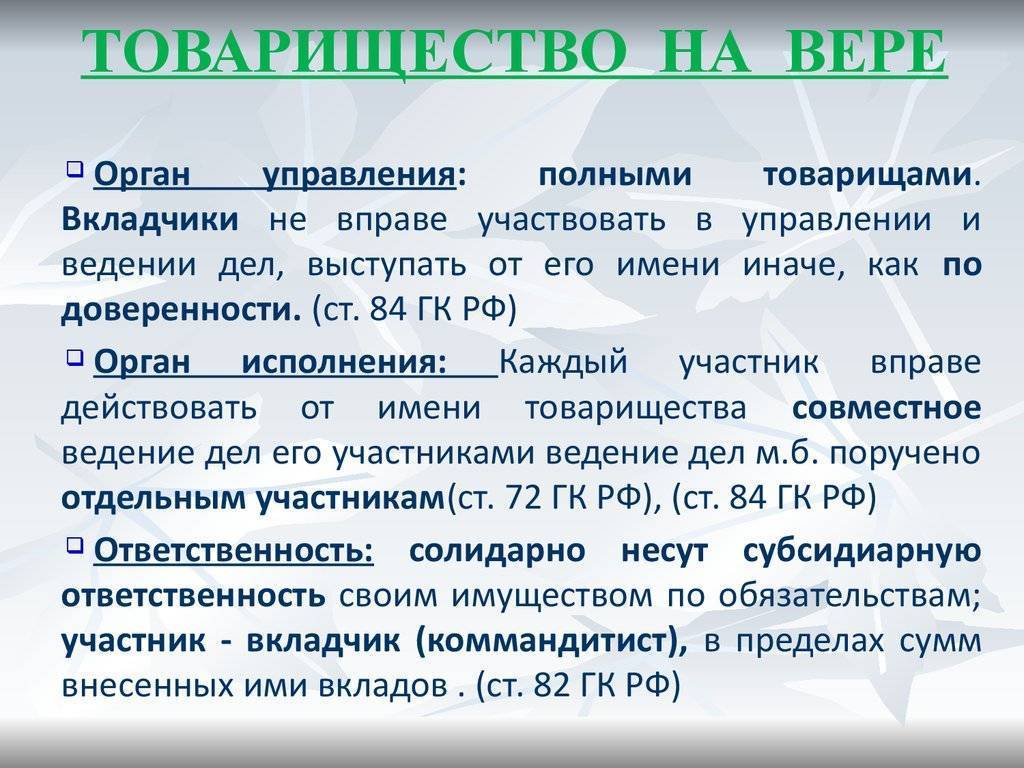

Законодатель выделяет два момента, касающихся вопросов управления ТНВ: управление деятельностью товарищества и ведение дел товарищества (ст. 71, 72 и 84 ГК РФ).

Управление деятельностью ТНВ осуществляется всеми полными товарищами и только ими. Данная норма позволяет сделать вывод о том, что все важные управленческие вопросы деятельности ТНВ должны рассматриваться всеми полными товарищами (реорганизация, ликвидация, изменение основного вида деятельности ТНВ и т.д.) и по этим вопросам решения должны приниматься коллективно. Иными словами, в ТНВ должны проводиться собрания (или заседания) полных товарищей, принимающие соответствующие стратегические решения, которые желательно протоколировать. Во избежание практических проблем вопросы управления деятельностью ТНВ как материально-правового, так и процессуального характера необходимо подробно отрегулировать в его учредительном договоре.

Ведение дел ТНВ, что означает управление непосредственно хозяйственной деятельностью и решение текущих вопросов, может осуществляться каждым полным товарищем, всеми полными товарищами совместно либо отдельными полными товарищами, в том числе одним полным товарищем. Наиболее гибкой формой ведения дел ТНВ с юридической точки зрения представляется возложение ведения дел ТНВ на каждого из полных товарищей. При этом в учредительном договоре ТНВ можно определить конкретный перечень вопросов либо сделать его единым для всех полных товарищей. В любом случае один из способов ведения дел ТНВ, а также иные связанные с этим вопросы следует закрепить в учредительном договоре.

Если одним из полных товарищей, ведущих дела ТНВ, является юридическое лицо, например акционерное общество, то ведение дел ТНВ таким полным товарищем будет осуществляться через органы этого акционерного общества, которые в данном случае будут действовать от имени ТНВ. В этой связи, чтобы в каком-либо документе (например, в доверенности от ТНВ) правильно указать сведения о доверителе и лице, его представляющем, необходимо сделать довольно громоздкую и сложную для восприятия запись: “Товарищество на вере “ЗАО “АБВ” и компания” в лице закрытого акционерного общества “АБВ”, действующего на основании учредительного договора, в лице Генерального директора г-на _____, действующего на основании Устава…”.

Действующее законодательство прямо не говорит о том, что участники ТНВ, ведущие его дела, действуют от его имени без доверенности. Однако толкование положений ст. 72 ГК РФ позволяет прийти к выводу, что никаких специальных доверенностей таким участникам ТНВ выдавать не нужно. Во избежание недоразумений рекомендуется установить в учредительном договоре положение, согласно которому полный товарищ ТНВ, ведущий его дела, действует от его имени без доверенности.

Особенности регулирования

Интересно, что оба вида товариществ: полное и на вере – регулируются одними и теми же нормами ГК РФ. Требования к учредительному договору, например, одни и те же: должны быть указаны данные о величине вкладов. Как было сказано выше, в товарищество на вере входят полные товарищи – они выполняют фактически те же функции, как если бы участвовали в деятельности фирмы с созвучным правовым статусом. Главный разграничивающий две формы ведения бизнеса критерий – работа коммандитистов. В той разновидности товарищества, что на вере, вкладчик – это не принимающий активного участия в управлении бизнесом инвестор. Таким образом, здесь есть, условно говоря, «банк» и «клиент». В полном же товариществе коммандитиста нет вообще – его функции вбирают в себя участники. У «клиента» в этом случае есть свои деньги, он не обращается к «банку».

Порядок распределения прибыли товарищества на вере

Прибыль и убытки товарищества на вере распределяются между его участниками пропорционально их долям в складочном капитале, если иное не предусмотрено учредительным договором или иным соглашением участников.

Не допускается соглашение об устранении кого-либо из участников товарищества от участия в прибыли или в убытках.

Если вследствие понесенных товариществом убытков стоимость его чистых активов станет меньше размера его складочного капитала, полученная товариществом прибыль не распределяется между участниками до тех пор, пока стоимость чистых активов не превысит размер складочного капитала.

§ 28. ИЗМЕНЕНИЯ В ТОВАРИЩЕСТВЕ

Товарищество на вере может испытать изменения в своем личном

составе.

1. Смерть товарища или вкладчика обнаруживает

различие в положении того и другого: а) смерть товарища прекращает его личное

участие, которое не переходит к наследникам, приобретающим только имущественные

права; b) смерть вкладчика не производит изменения в содержании наследуемых

прав участия, потому что исключительно

Шершеневич Г.Ф. Учебник торгового

права – М.: «СПАРК», 1994. С.137

имущественного содержания. В том и другом случае торговый

дом остается нерушимым, если только и по смерти участника личный состав

представляет соединение по крайней мере одного товарища и одного вкладчика.

2. Выход товарища или вкладчика ничем не различается.

И тот и другой продолжают нести ответственность по обязательствам, заключенным

товариществом до их выхода, один неограниченно, второй в границах вклада. В том

и другом случае торговый дом остается нерушимым.

В нашей судебной практике было признано, что выход до срока

из товарищества на вере одного из полных товарищей не прекращает существования

самого товарищества (реш. 4 деп. 1881, №207, Носенко, Сборник, т. V, № 76). С другой стороны,

по взгляду практики, пока о выходе вкладчика не было оповещено, он не может

требовать от товарищества своего вклада (реш. 4 деп. 1893, №1152, Носенко, Устав

Торговый, ст. 72, § 1). Если имя вкладчика не было оповещено, то, очевидно,

оповещение в этом случае может состоять в сообщении об уменьшении складочного

капитала.

3. Исключение по воле соучастников возможно только в

отношении товарища, но не вкладчика, потому что при чисто имущественном

характере его участия нельзя найти оснований для требования исключения его из

личного состава. По воле кредиторов вкладчик может быть исключен из торгового

дома продажей его доли от конкурсного управления (т. X., ч. 1, ст. 2136).

4. Вступление вновь товарища или вкладчика

подчиняется разным правилам. Оглашение нового товарища является безусловно

необходимым, и распорядители, пренебрегшие своей обязанностью, могут встретить

напоминание со стороны уголовного закона (Улож. Наказ, ст. 1200). На вкладчика

это положение не распространяется, потому что оглашение его имени зависит от

него самого, а неоглашение его вклада не может грозить интересам третьих лиц.

Определение понятия

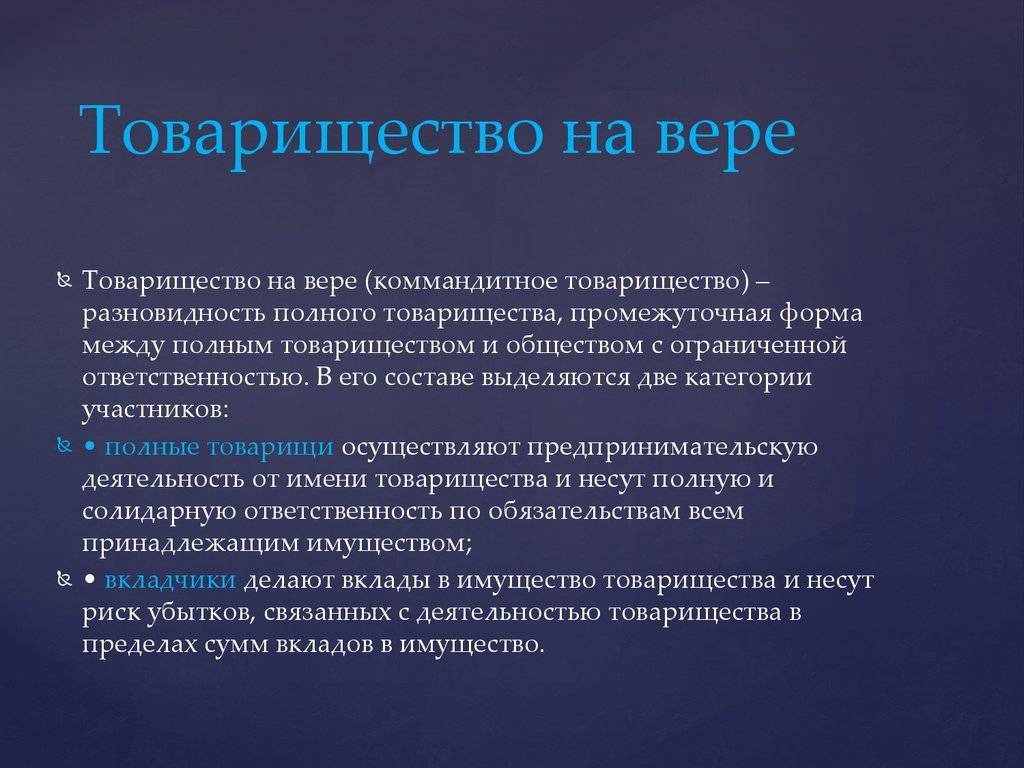

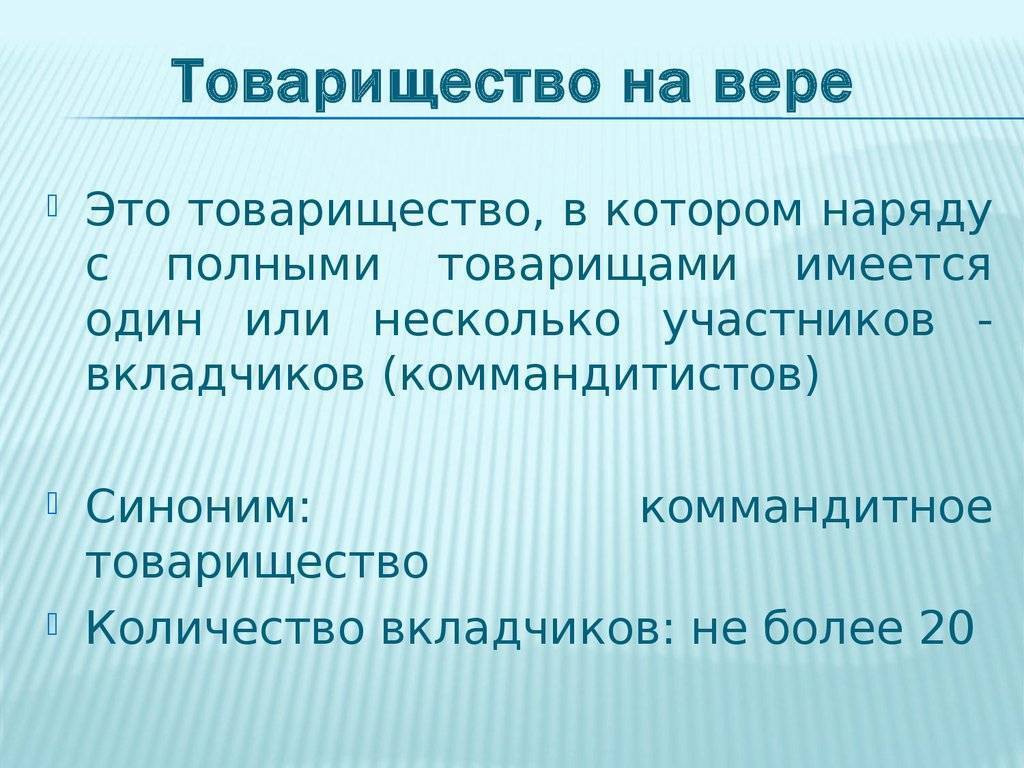

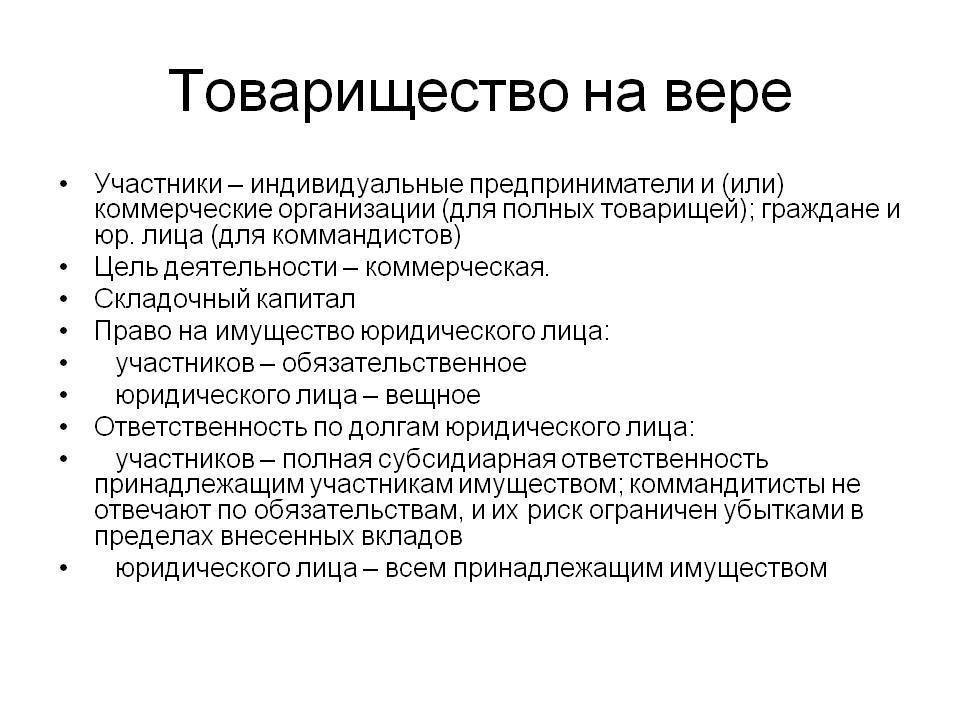

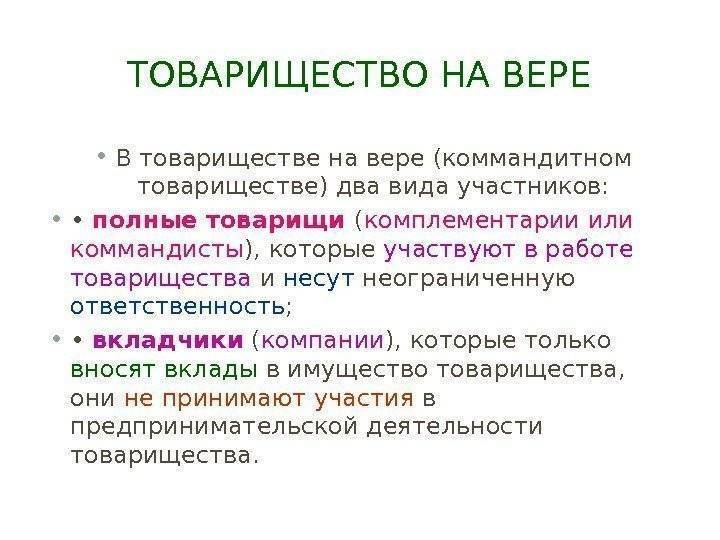

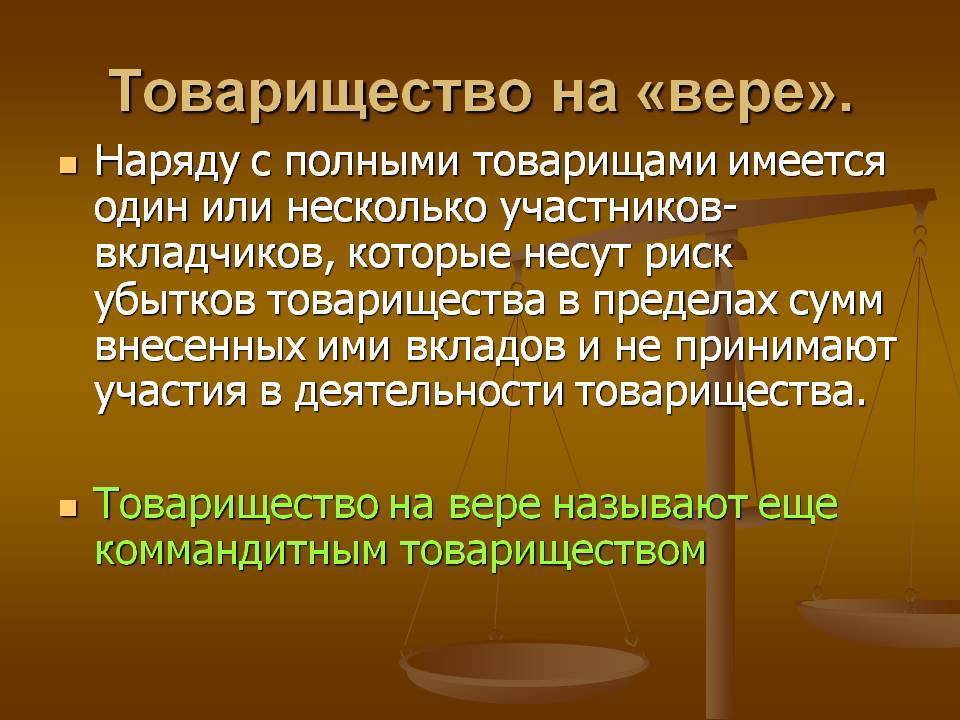

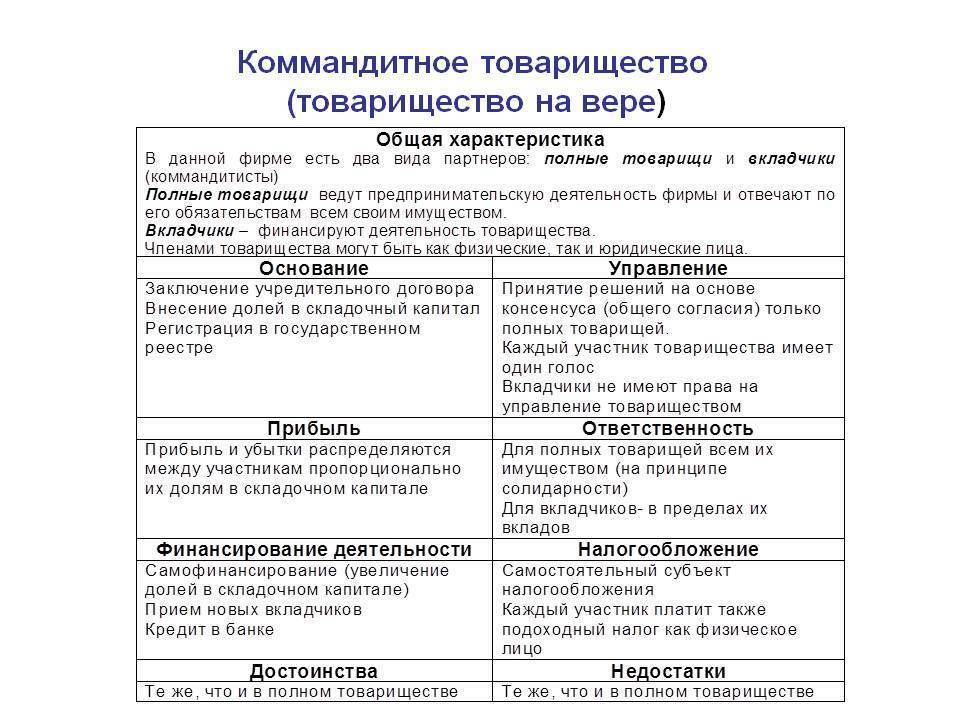

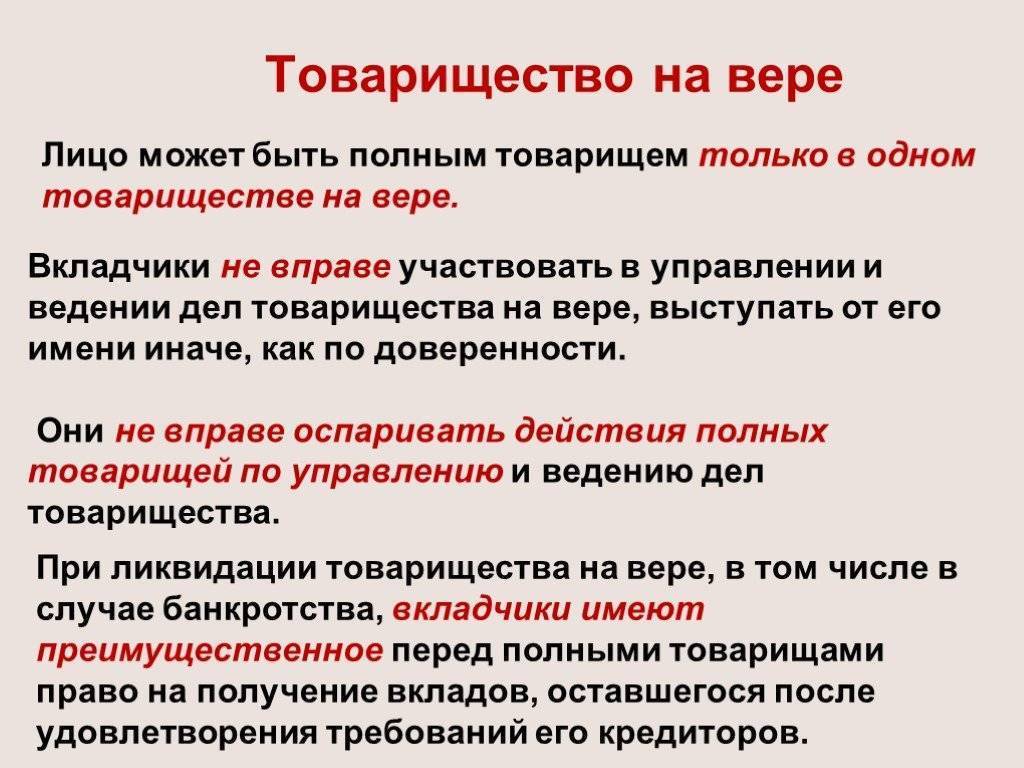

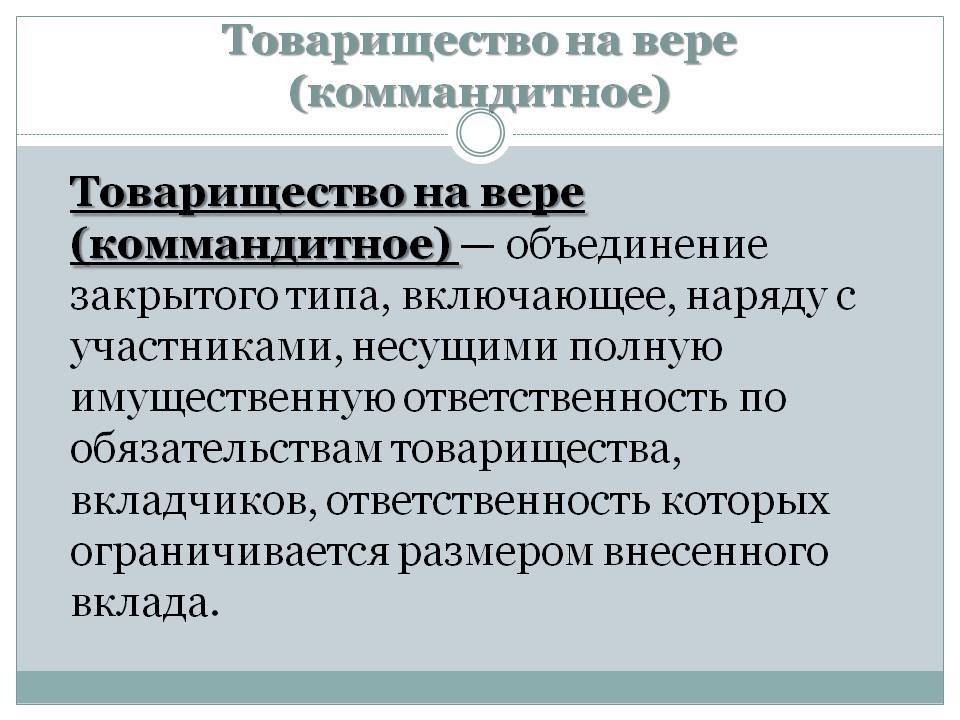

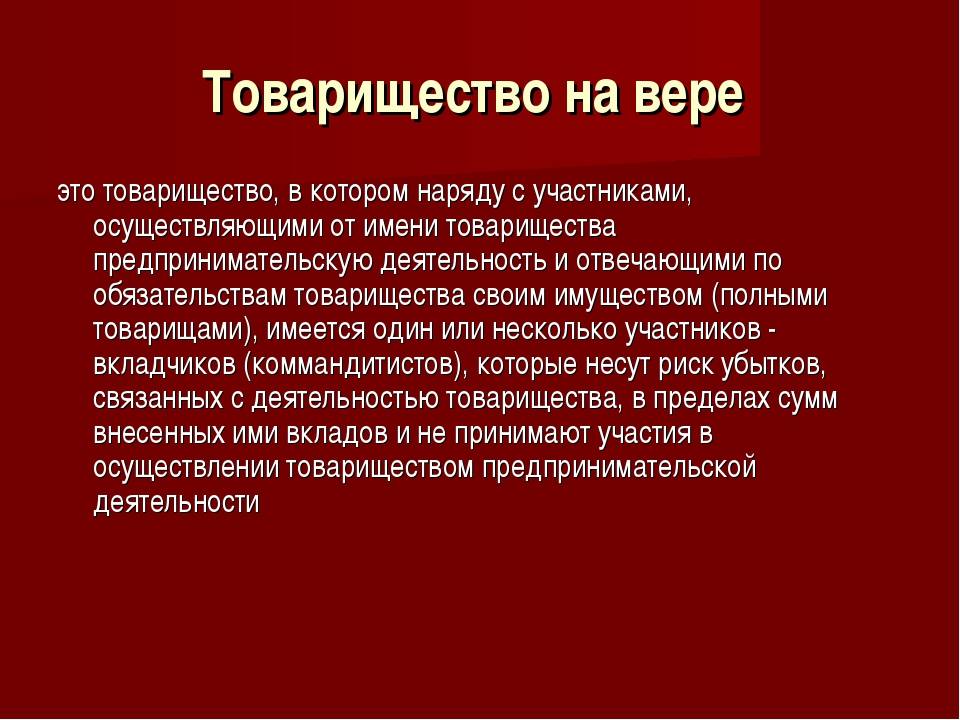

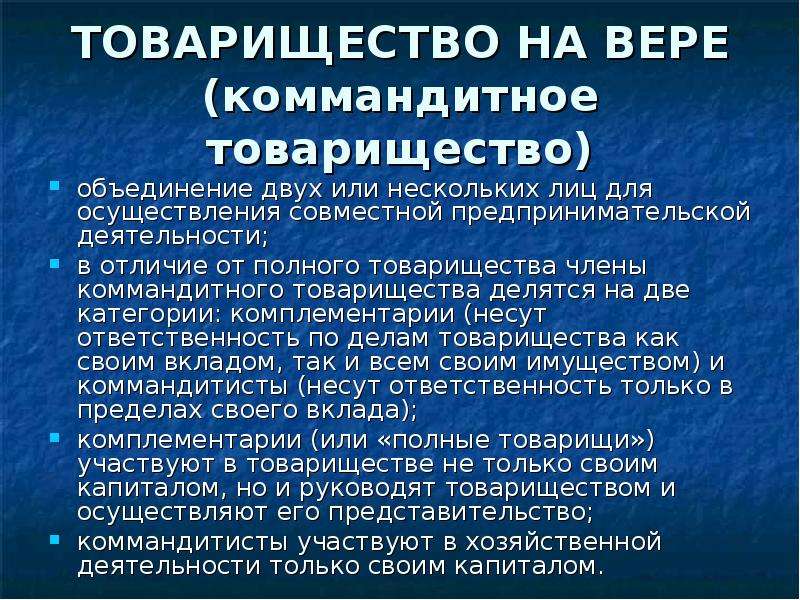

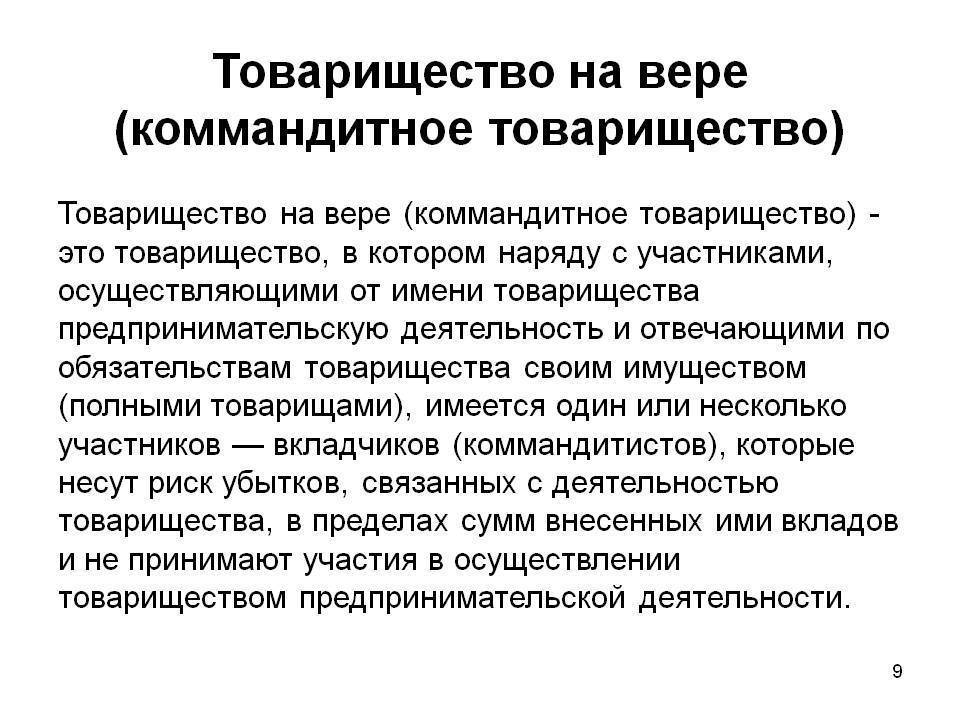

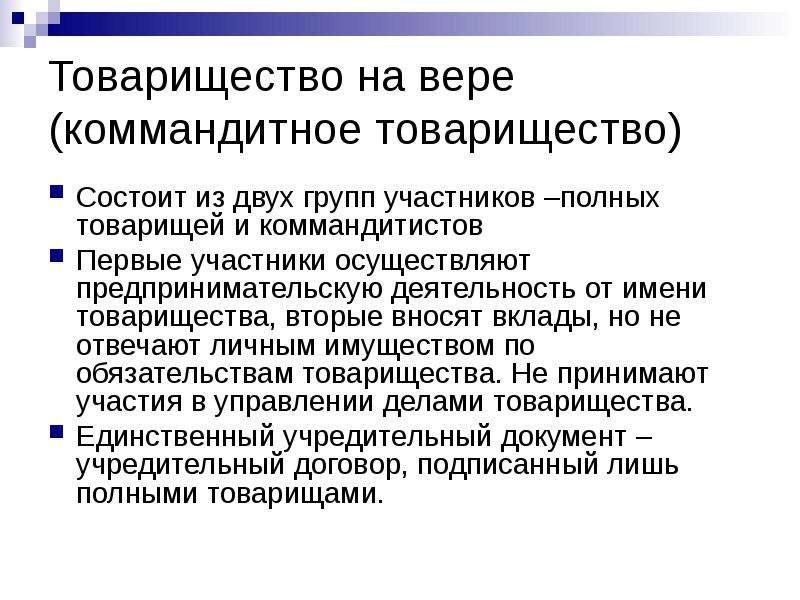

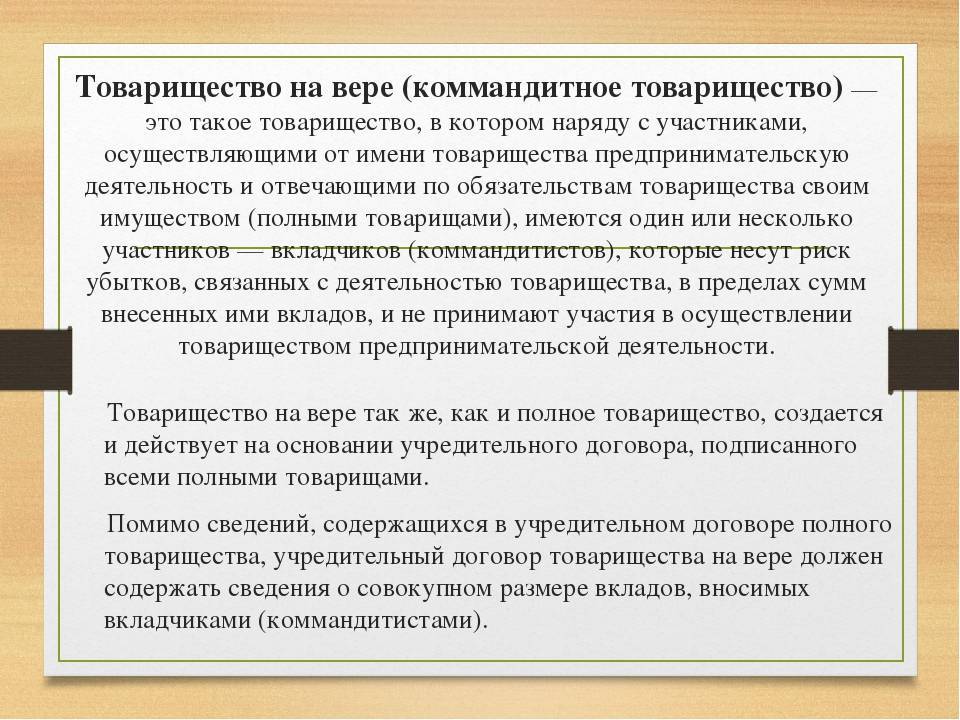

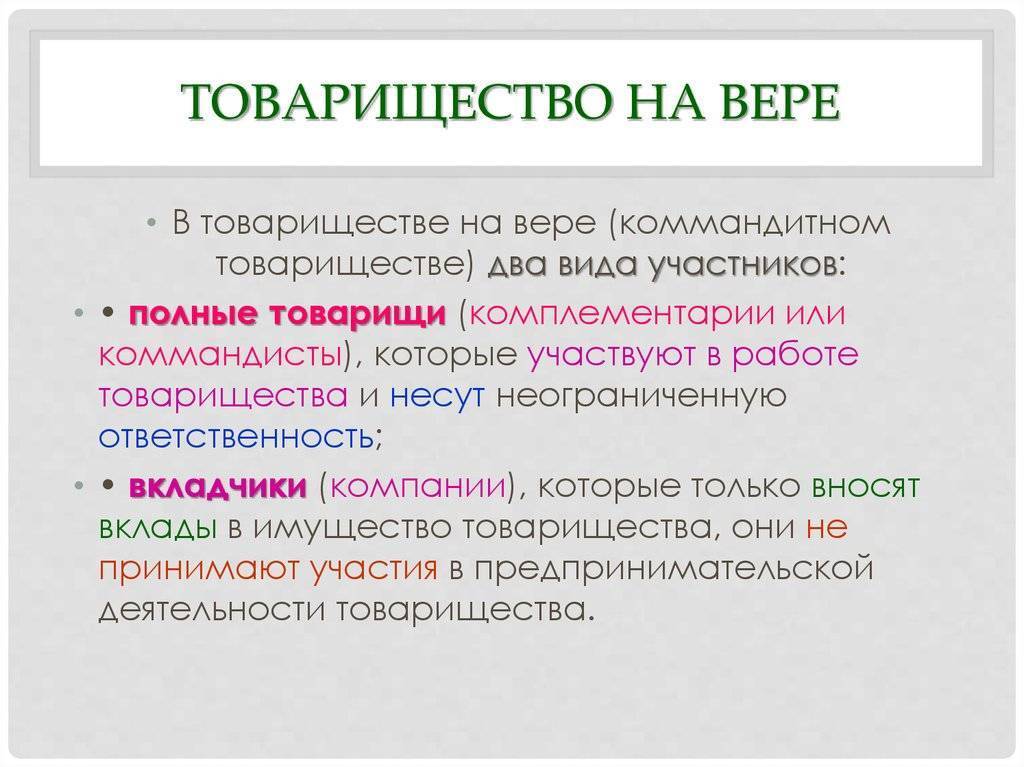

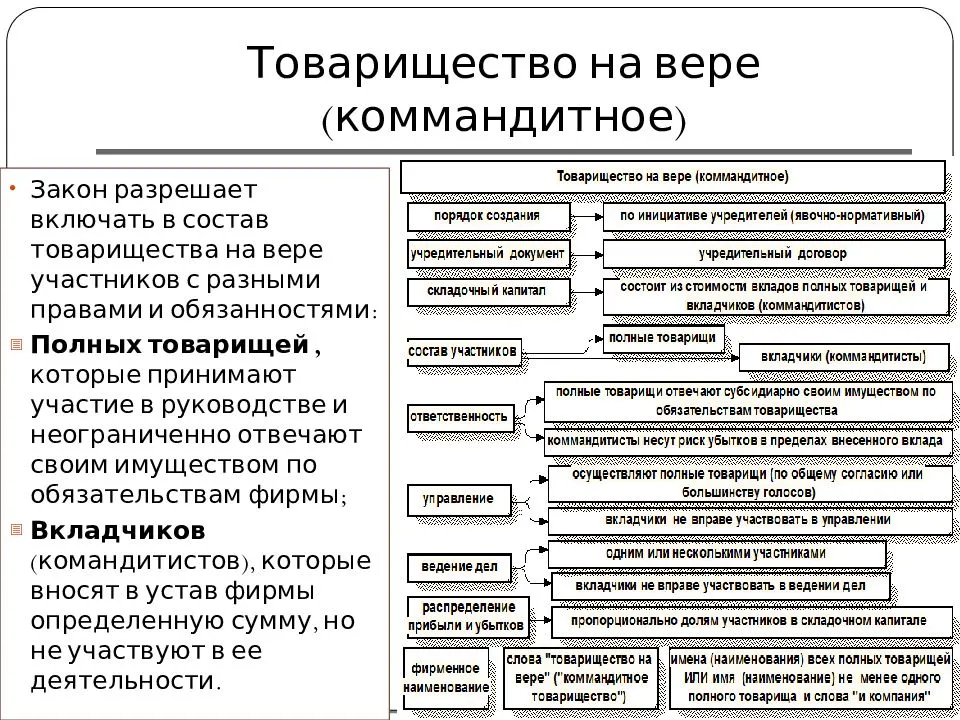

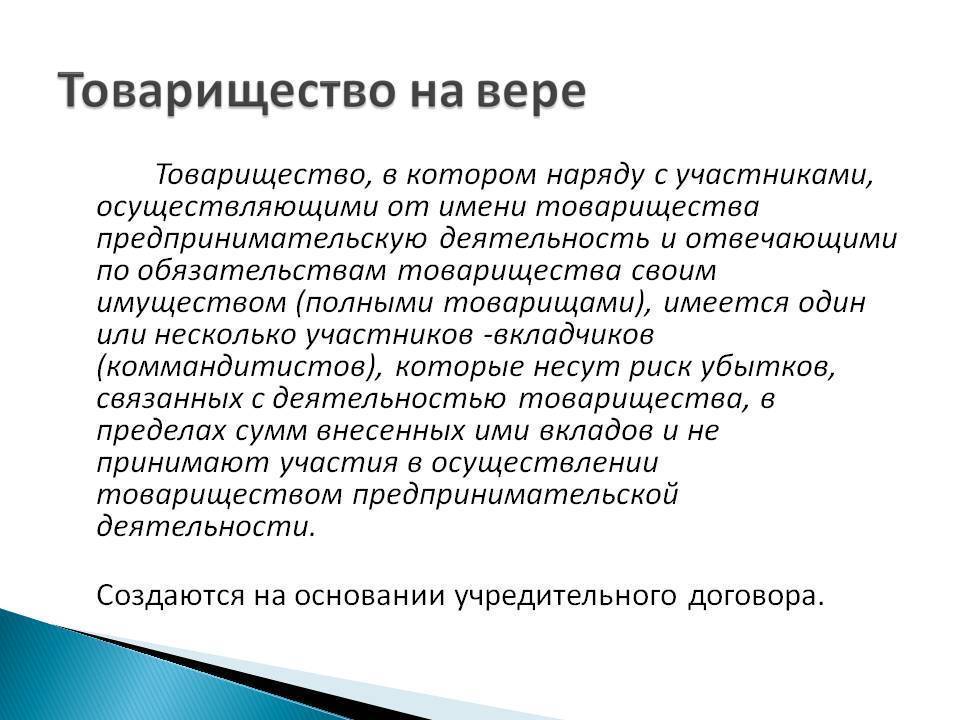

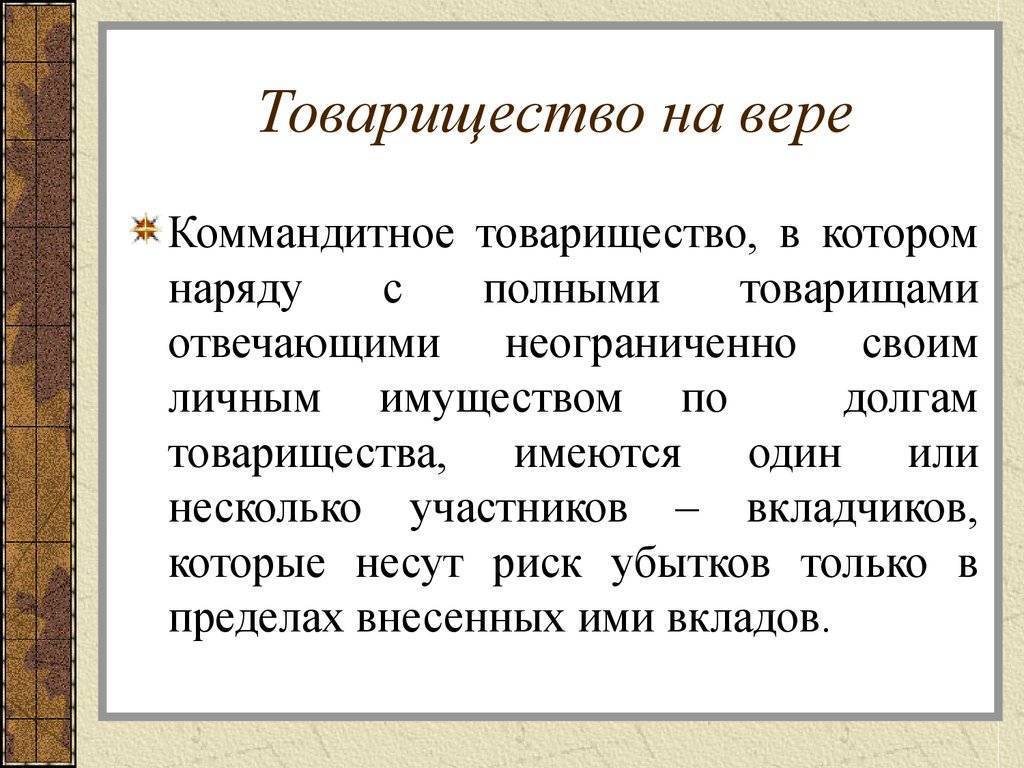

Итак, бизнес в России может вестись в рамках нескольких организационно-правовых форм, одна из которых – товарищество на вере. Его статус закреплен в Гражданском кодексе, где сказано, что это объединение (между физическими лицами или организациями), которое основывается на обоюдном доверии и при этом не нуждается в однозначно строгом юридическом закреплении отношений. Наряду с обычными участниками – предпринимателями – товарищество на вере включает в себя лиц особого статуса – вкладчиков. Они возлагают на себя риск возможных убытков, которые связаны с бизнесом в рамках данной правовой формы, но не более сумм вкладов. Эти лица не участвуют в предпринимательской деятельности товарищества. Другое название вкладчиков – коммандитисты. Этим обусловлено второе официальное наименование товарищества на вере – коммандитное.

Особенности ведения бизнеса в партнерстве

Управление товариществом на вере осуществляют основные товарищи. Только они принимают решения, касающиеся предпринимательской деятельности. Главным органом управления является собрание, в котором участвуют только полные товарищи. При голосовании у каждого есть один голос. Но можно установить иной порядок в договоре.

Права основных участников определяются в договоре. Варианты бывают разные:

- представлять компанию и действовать от ее имени может любой учредитель

- для заключения сделок необходимо согласие всех полных товарищей (если бизнес ведется совместно)

- один или несколько участников постоянно дела ведет, остальные, чтобы совершать сделки, должны иметь доверенность

Роль коммандистов – внести долю, получить прибыль, вернуть средства при ликвидации. Если остается один владелец предприятия, требуется ликвидация или реорганизация. Коммандисты не могут выступать от лица компании или оспаривать решения, принятые дольщиками по управлению.

Правила учета

На дату регистрации в бухучете делается запись в Д75 (субсчет 75-1) и К80-1 суммы складочных взносов, указанных в договоре. Если одному из вкладчиков возвращается доля, общая сумма не должна меняться. Вклады, предназначенные для передачи членам компании или третьим лицам, а также вклады выбывших дольщиков фиксируются Д81 и К75 (субсчет 75-1).

При расчете базы для вычета налога на прибыль не учитывается цена имущества, которое является взносом. Если владелец выходит из компании, стоимость этого имущества не относится к категории реализаций. Она облагается НДФЛ, базой для расчета служит балансовая стоимость.

Прибыль распределяется между владельцами и отражается в их декларациях. Если начисляется зарплата, то налог рассчитывается независимо от договора.

Комментарий к Ст. 82 ГК РФ

1. Коммандитное товарищество, с одной стороны, весьма похоже на полное товарищество. Это дало возможность распространить на коммандитное товарищество нормы о полном товариществе, если иное не установлено правилами о коммандитном товариществе (п. 5 комментируемой статьи). С другой стороны, коммандитное товарищество схоже с обществом с ограниченной ответственностью. Однако нормы об обществах с ограниченной ответственностью к коммандитным товариществам не применяются.

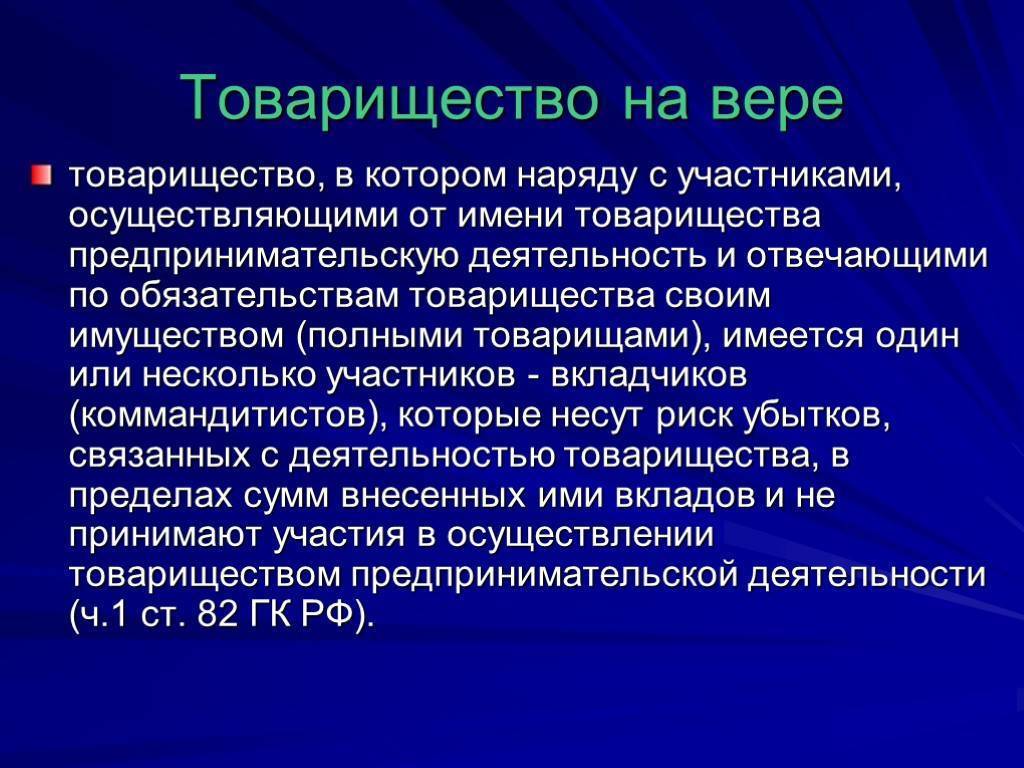

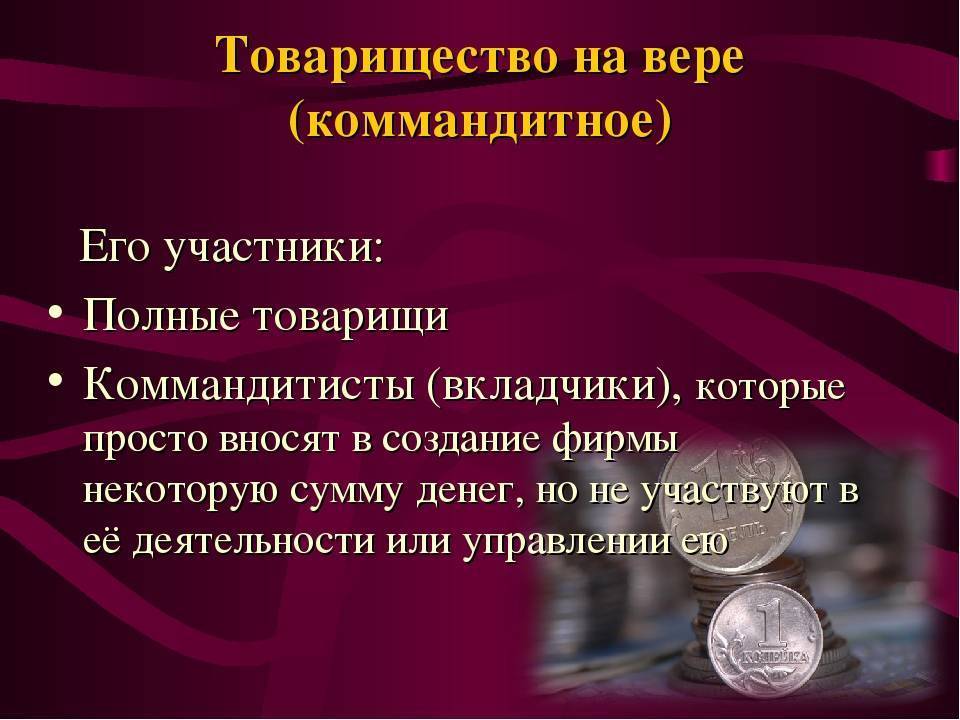

В коммандитном товариществе есть две группы участников. Во-первых, это полные товарищи. Они от имени товарищества осуществляют предпринимательскую деятельность; отвечают по обязательствам товарищества своим имуществом. На них распространяются правила об участниках полного товарищества. Во-вторых, в коммандитном товариществе участвуют вкладчики (коммандитисты). Суть правового положения коммандитистов заключается в том, что они вносят вклад в складочный капитал товарищества, не участвуют в предпринимательской деятельности товарищества и в управлении деятельностью товарищества, получают часть прибыли товарищества, несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов. Если вклад внесен не полностью, то вкладчики могут быть привлечены к ответственности по долгам товарищества в пределах сумм, которые должны были быть внесены в складочный капитал.

Роль коммандитиста после внесения вклада пассивна. Он ждет части прибыли, которая будет получена товариществом. Если прибыли нет, то коммандитист не получает ничего. Таким образом, коммандитист полагается на полных товарищей. Последние играют активную роль. Именно они организуют коммандитное товарищество, осуществляют предпринимательскую деятельность, управляют деятельностью товарищества и ведут его дела. Но и рискуют они гораздо больше коммандитистов — отвечают по обязательствам товарищества своим имуществом.

2. Коммандитные товарищества не имеют широкого распространения. Причем не только в России, но и в других странах. Причины тому — соображения экономического характера. Если коммандитисты несут риск убытков в пределах сумм вкладов (как и участники общества с ограниченной ответственностью), то полные товарищи рискуют неизмеримо больше. Участники предпринимательских отношений отдают предпочтение обществам с ограниченной ответственностью и акционерным обществам, поскольку участие в этих обществах уменьшает степень риска (потерять можно лишь то, что «вложено в дело»).

3. Правила, сформулированные в п. 3 комментируемой статьи, призваны обеспечить интересы вероятных кредиторов полного товарищества и коммандитного товарищества. Поскольку полный товарищ отвечает своим имуществом, постольку доверие к нему гораздо выше, нежели к иным участникам предпринимательских отношений. И если бы полный товарищ мог участвовать в полном товариществе и товариществе коммандитном, то контрагенты того и другого товарищества были бы введены в заблуждение. Они полагали бы, что полный товарищ будет отвечать всем своим имуществом, а его (имущества) может не оказаться или его недостаточно, так как должник уже привлечен или привлекается к ответственности перед кем-то другим.

4. Благодаря правилу, включенному в п. 4 комментируемой статьи, обеспечиваются права лиц, вступающих в правовые отношения с коммандитным товариществом. Уже узнав фирменное наименование товарищества, субъект понимает, что есть полные товарищи и коммандитисты, управляют деятельностью товарищества только полные товарищи, полные товарищи отвечают своим имуществом, а коммандитисты рискуют только вкладом и т.д.

5. Включение имени коммандитиста в фирменное наименование товарищества превращает его в полного товарища (даже если он не участвовал в заключении учредительного договора). Это правило включено в закон также с целью защитить права лиц, вступающих в правоотношения с товариществом, с тем, чтобы не допустить дезинформации.

6. Коммандитист «входит» в товарищество на основании договора с товариществом. Условия таких договоров определяются учредительным договором коммандитного товарищества (см. также ст. ст. 83, 85, 86 ГК и соответствующий комментарий).

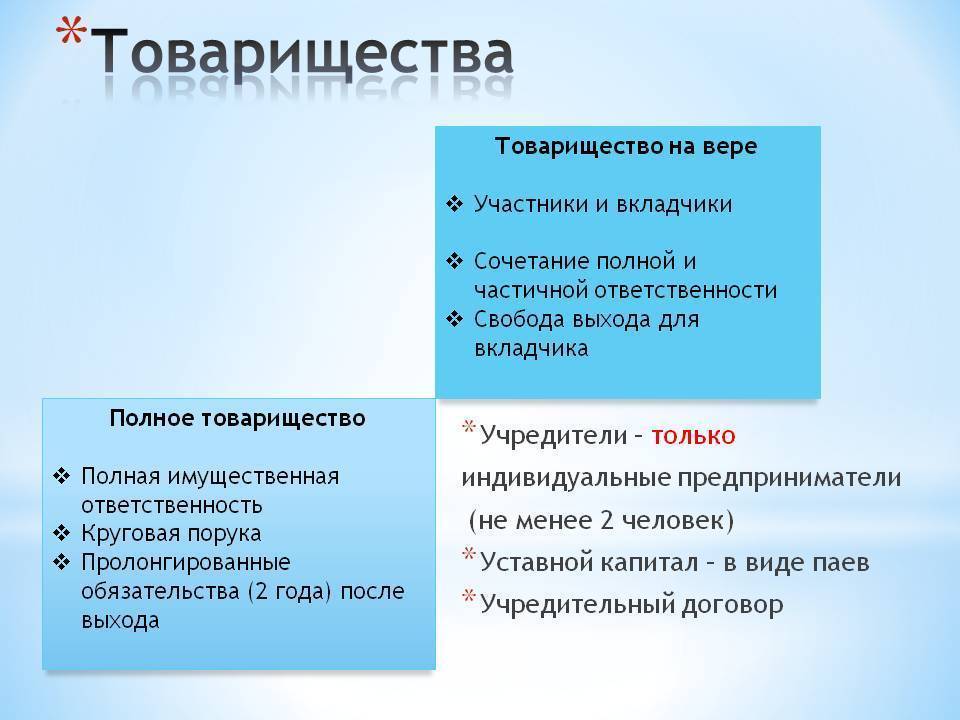

О полном товариществе

Люди, которые входят в товарищество на вере, делятся на две категории. Первые – это предприниматели, которые ведут как таковые дела. Вторые – вкладчики, которые обеспечивают работе первых финансовую поддержку. У предпринимателей есть оформленное законом наименование – «полные товарищи». Этот термин дал название одной из правовых форм ведения бизнеса – полное товарищество. Оно достаточно близко к коммандитному как с точки зрения фактической структуры, так и в плане правового регулирования. Полное товарищество и товарищество на вере, в принципе, регулируются общими или соседствующими разделами ГК РФ. Главное отличие первого от второго – в роли коммандитистов. В полном товариществе людей с этим статусом нет – вкладчиками являются сами участники, они же несут ответственность своим имуществом. Выручка и расходы полного товарищества должны распределяться между создателями этой формы бизнеса согласно их долям в капитале.

Учредители и учредительные документы

Учредителями товарищества могут быть:

- лица, занимающиеся ведением предпринимательской деятельности;

- юрлица;

- РФ и ее субъекты;

- любое государственное или муниципальное учреждение, но только после получения разрешения собственника имущества (государства, субъекта федерации или муниципального района).

В состав товарищества не могут входить орган государственной или муниципальной власти, или иные категории граждан, если законодательством наложен запрет в их отношении. При этом одно лицо может входить в состав только одного товарищества.

Основной учредительный документ товарищества – учредительный договор, заключаемый между его участниками. Здесь обязательно должна содержаться следующая информация:

- наименование, начинающееся с фраз «Полное товарищество» или «Товарищество на вере»;

- юридический и фактический адрес;

- предмет деятельности структуры, ее цели, функции и задачи;

- правила, на основании которых будет вестись бизнес;

- ответственность всех сторон;

- суммы вкладов в УК каждого товарища, сроки их внесения и порядок;

- другие моменты (порядок включения новых товарищей, суммы их вкладов и т.д.).

Данный документ соответствует уставам других форм собственности. Здесь отражены все нюансы ведения деятельности, которые связаны не только с коммерческим направлением, но также организационно-правовым.

Именно договором регулируется порядок вступления в структуру всех лиц, выход из организации, размеры вкладов и т.д.

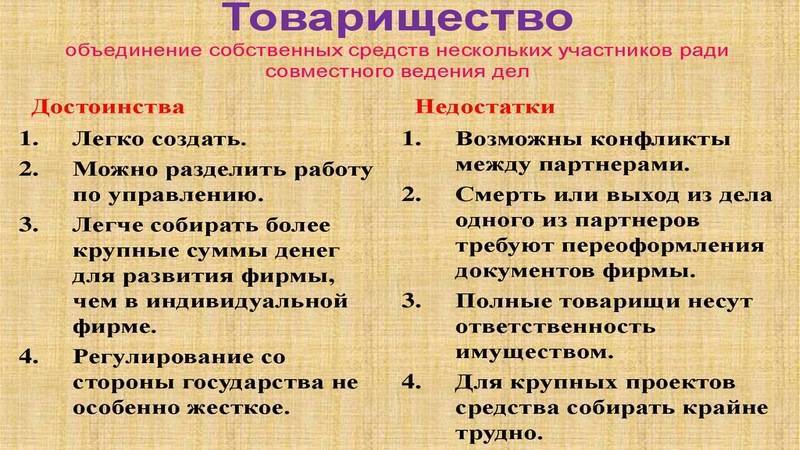

Преимущества и недостатки

Ведение бизнеса по схеме товарищества имеет свои плюсы и минусы. Преимущественными позициями являются простота организации компании и привлечения капитала. Несомненными плюсами являются освобождение участников от двойного налогообложения, а также отсутствие ограничений в размере капитала.

Преимущества и недостатки полного товарищества

Преимущества и недостатки полного товарищества

Инвесторы получают возможность получения прибыли от своих сбережений при минимальных рисках. Инвестиции могут быть оформлены не только денежными, но и материальными и интеллектуальными ресурсами. Вкладчики могут сотрудничать с несколькими компаниям. Они могут беспроблемно оформить возврат своей доли. При ликвидации организации, инвесторам предоставляется преимущественное право на получение компенсационных выплат. Платежи производятся сразу же после оплаты долгов предприятия.

Из значимых недостатков можно отметить вероятность разногласий между учредителями в вопросах управления, а также распределения долей прибыли. В период функционирования бизнеса практически невозможно внести на его развитие дополнительные средства без сложных бюрократических процедур.

Товарищество на вере и полное товарищество

Товарищество на вере и полное товарищество

Основные участники отвечают перед кредиторами имуществом, а при ликвидации могут потерять все свои инвестиции. Вклады и собственное имущество также можно потерять в случае, если после выплаты задолженностей и долей коммандистам, средств не остается. К минусам бизнеса в коммандитном стиле можно отнести применяемые ограничения по количеству и составу инвесторов. Коммандисты отмечают такой недостаток, как невозможность принятия участие в управлении бизнесом.

Что такое товарищество?

Товарищество на вере занимается любым незапрещенным законодательством бизнесом. Членами становятся юридические лица, вкладчиками – физические и юр лица. Основа такой организации – долевой капитал, состоящий из взносов полных членов и коммандистов. Структура позволяет использовать преимущества объединения предпринимателей и капиталовложений.

Товарищество

Количество инвесторов и процентное соотношение вкладов в Учредительном договоре определяют вкладчики-учредители. Единственное ограничение – главных пайщиков не должно быть меньше двух, коммандистов – больше двадцати.

Предпринимательскую деятельность ведут главные пайщики, отвечающие за результаты всем имуществом. Коммандисты не участвуют в предпринимательской деятельности, их ответственность ограничивается взносами.

Пунктом 4 статьи 82 ГК (Гражданского кодекса) определено, что название подобной компании может содержать:

- имя (имена) главного вкладчика плюс словосочетание «товарищество на вере»

- имя любого вкладчика плюс словосочетание «и компания»

Если фирма реорганизуется в общество (с ограниченной/дополнительной ответственностью, акционерное) или кооператив, дольщики-учредители несут ответственность по долговым обязательствам уже несуществующей компании в течение 2-х лет даже после отчуждения долей (акций).

Бизнес со складочным капиталом организуют юридические фирмы, инвестиционные организации (например, инвестиционные фонды), предприятия, работающие в сфере услуг и сервиса. Эта форма собственности позволяет легче привлечь инвесторов за счет минимальных рисков для них. Ведь за результат отвечают только главные вкладчики.

Порядок реорганизации и ликвидации товарищества

Поводы для добровольной или принудительной ликвидации компании:

- Состав организации покинули все члены;

- Уход одного из полных товарищей;

- Недееспособность одного из товарищей, или пропажа без вести;

- Банкротство компании;

- Реорганизация или ликвидация компании, которая принадлежала одному из полных товарищей;

- Взыскание имущества, которое оказалось собственностью одного из членов товарищества.

Во всех вышеперечисленных случаях можно самостоятельно потребовать добровольной ликвидации товарищества, предварительно рассчитавшись по своим обязательствам. Если причиной ликвидации послужило банкротство, то законодательно, вкладчики имеют первостепенное право на получение своих вложенных денежных средств. После этого выстраивается очередь из кредиторов.

Реорганизовать компанию можно в одну из следующих форм собственности:

- Акционерное общество;

- Полное товарищество;

- Общество с ограниченной ответственностью или общество с дополнительной ответственностью (ООО и ОДО);

- Кооперативом.

Реорганизация, согласно гражданскому кодексу, осуществляется следующими путями:

- Слияние;

- Преобразование;

- Выделение;

- Присоединение;

- Разделение.

Решение о реорганизации должно приниматься на собрании, или уполномоченными лицами, и как и любое другое должно собрать больше половины голосов на собрании.

В целом, товарищество на вере является морально устаревшим видом ведения бизнеса. Оно предполагает ответ своим имуществом перед кредиторами компании, что делает деятельность безмерно рискованной.

Подробнее о вкладчиках

Товарищество на вере – это прежде всего бизнес. Поэтому многое в работе данной правовой формы предпринимательства зависит от оборота капиталов, а значит, от непосредственной деятельности коммандитистов – вкладчиков. Последние вносят имущественные взносы, направленные на пополнение уставного капитала компании, основанной на доверии. Внесение денег коммандитистом подтверждается свидетельством, которое он получает на руки. Согласно ГК РФ, коммандитист наделен целым рядом прав. Он может получать часть выручки товарищества соотносительно доле вклада в уставном капитале. Коммандитист вправе изучать годовые отчеты и финансовые документы о деятельности фирмы. Он может передавать собственную долю в уставном капитале (полностью или частично) другим вкладчикам. В ГК РФ также сказано, что в учредительный договор товарищества на вере могут быть включены другие права коммандитиста. Некоторые эксперты считают, что подобная правовая форма ведения бизнеса особенно удобна для лиц, готовых предоставлять кредиты.

Заключение учредительного договора

Учредительный договор ТНВ подписывается всеми полными товарищами (ст. 83 ГК РФ). Эта норма законодательства, если воспринимать ее как императивную, порождает несколько проблем.

Во-первых, законодательство не обязывает поименно указывать вкладчиков или хотя бы их количество в учредительном договоре ТНВ.

Во-вторых, действующее законодательство не определяет, в какой форме вкладчики должны выражать свое волеизъявление по поводу участия в ТНВ на стадии его учреждения, после учреждения, а также на каком основании вкладчики обязуются вносить вклады в складочный капитал.

Отсутствие волеизъявления вкладчиков по поводу участия в ТНВ порождает риск того, что будет невозможно определить, какое юридическое лицо учреждается в данном случае – полное товарищество или ТНВ? Некоторые российские юристы предлагают проводить своего рода учредительное собрание ТНВ, в котором наряду с полными товарищами должны участвовать и вкладчики. Последние могут выразить свою волю, направленную на участие в ТНВ, путем подачи заявок на участие в данном товариществе, а учредители – полные товарищи удовлетворяют эти заявки. Утвержденные заявки рекомендуется приобщить к протоколу учредительного собрания ТНВ. Имеет также смысл поименно указать в учредительном договоре вкладчиков-учредителей и зафиксировать в нем факт удовлетворения их заявок о принятии их в ТНВ в качестве вкладчиков.

Кроме того, очевидна необходимость заключения с вкладчиками договоров об участии в ТНВ (договоры о внесении вкладов) после его государственной регистрации, т.к. юридическое лицо считается созданным (и соответственно приобретает правоспособность, как участник гражданского оборота) со дня внесения соответствующей записи в Единый государственный реестр юридических лиц (ст. 49 и ст. 51 ГК РФ).

Высказанные практические соображения являются обоснованными в целях документирования факта волеизъявления вкладчиков и определения их корпоративного статуса. Тем не менее соответствующий пробел в законодательстве необходимо заполнить.

Итог

Ключевые моменты создания всех видов товариществ можно посмотреть в ГК РФ, который предоставляет полное видение всех шагов. Товарищество, на вере созданное на основе ГК, включая ФЗ, возвращаясь, к примеру, Стародубский сыр – это коммандитное или полное на доверии, участники которого подпадают под всё, что определяет соответствующая характеристика.

Статус коммандиторов их права и обязанности могут отличаться, но соответствуют ниже перечисленными фактами определенным в ГК РФ для ФЗ:

- Они не имеют возможности вовлекать свой фин. вклад в управление и регулирование дел вновь созданного товарищества на вере, выражать свое мнение от имени организации, кроме как с дозволения. Они не могут перечить жизнедеятельности полноправных товарищей по руководству и регулировке дел.

- Инвестор товарищества на вере наделен исключительным правом — вносить свой вклад в складываемый капитал. Введение вклада констатируется свидетельством о принятии участия, которое выдается вкладчику организацией коммандистов. Возможностей у него в несколько раз больше, например статус договора Стародубский сыр.