Проводки

Если организация транспортно-заготовительные расходы относит на фактическую себестоимость, то делаются такие проводки:

Индивидуальные сборки для демонтажа состоят из одного оригинала; одна копия карточки меморандума; один дубликат бумажной копии; и одну трехкратную бумажную копию. Правительственный транспорт Запросите, чтобы обеспечить перевозку. Уведомление должно быть направлено в Администрацию общих служб, которая будет определять, может ли быть произведена оплата перевозчику.

Должностное лицо, выдающее документ, должно сохранить одну бумажную копию для записей этого офицера. Дайте другой бумажный экземпляр, показывающий фактические услуги, предоставленные путешественнику для использования при подготовке и оформлении ваучера на возмещение расходов путешественника.

- Д-т 10 К-т 60 (20, 75) – поступление материалов.

- Д-т 10 К-т 60 (76, 26) – отнесены расходы на себестоимость.

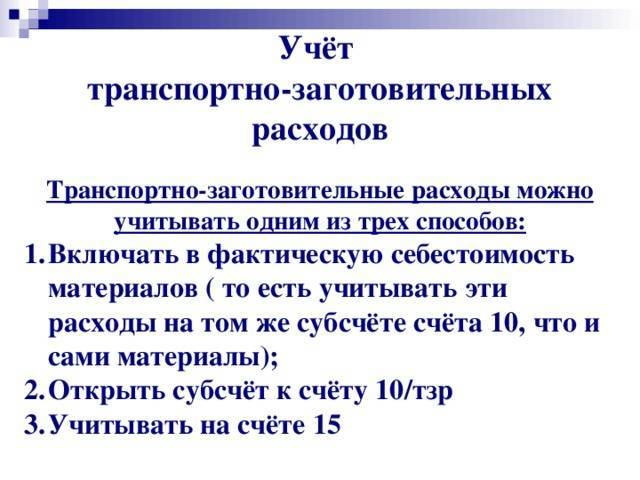

Рассмотрим, как обособленно учитываются транспортно-заготовительные расходы.

- Д-т 10 К-т 60 (20) – поступление сырья.

- Д-т 10 К-т 76 (23) – учтены ТЗР.

- Д-т 15 К-т 76 – поступление материалов по договорной стоимости.

- Д-т 15 К-т 76 – учтены расходы на транспортировку в фактической себестоимости.

- Д-т 10 К-т 15 – оприходование материалов.

Если путешественник платит наличными за перевозку, требование путешественника о возмещении федерального транспортного налога не будет разрешено, если необходимость в таком наличном плате не будет четко указана в путевом ваучере. Правительственный запрос на транспортировку или разрешение государственного избыточного багажа.

Пример списания суммы транспортных затрат

Для торговли: Запросы на возмещение должны быть отправлены с ваучером и квитанциями на поездки в Управление кадрового капитала иностранной службы. Запрос государственного транспорта или другой документ о закупках для компании, предоставляющей услуги, как если бы использовался обычный маршрут.

Отклонение стоимостей также списывается в момент принятия к учету сырья:

- Д-т 16 К-т 15 – отклонение фактической стоимости от учетной.

- Д-т 15 К-т 16 – превышение цены над фактической стоимостью.

Если учитываются обособленно транспортно-заготовительные расходы, материалы должны быть разделены по группам. По ним же будут распределяться затраты. Материалы будут приходоваться по учетным ценам:

Планируйте тщательно, чтобы обеспечить наилучшее возможное значение

Заявление, подписанное путешественником в форме запроса, ограничит выставление счетов перевозчика на сумму, соответствующую фактически предоставленным транспортным услугам. Университет Вирджинии является государственным учреждением, управляемым Содружеством Вирджинии. Таким образом, все записи о расходах, независимо от источника финансирования, открыты для общественности в соответствии с Федеральным законом и Законом о свободе информации. Все поездки должны поддерживать миссию Университета Вирджинии, получать соответствующие разрешения и тщательно планироваться, чтобы гарантировать, что расходы необходимы, разумны и максимально экономичны.

- утвержденным организацией;

- прописанным в договоре;

- фактической себестоимость за прошедший период.

Если цена отклоняется от себестоимости более чем на 10 %, ее нужно проверять.

Если ТЗР учитываются отдельно, их нужно списывать в конце месяца проводкой Д-т 20 (25) К-т 16 (10).

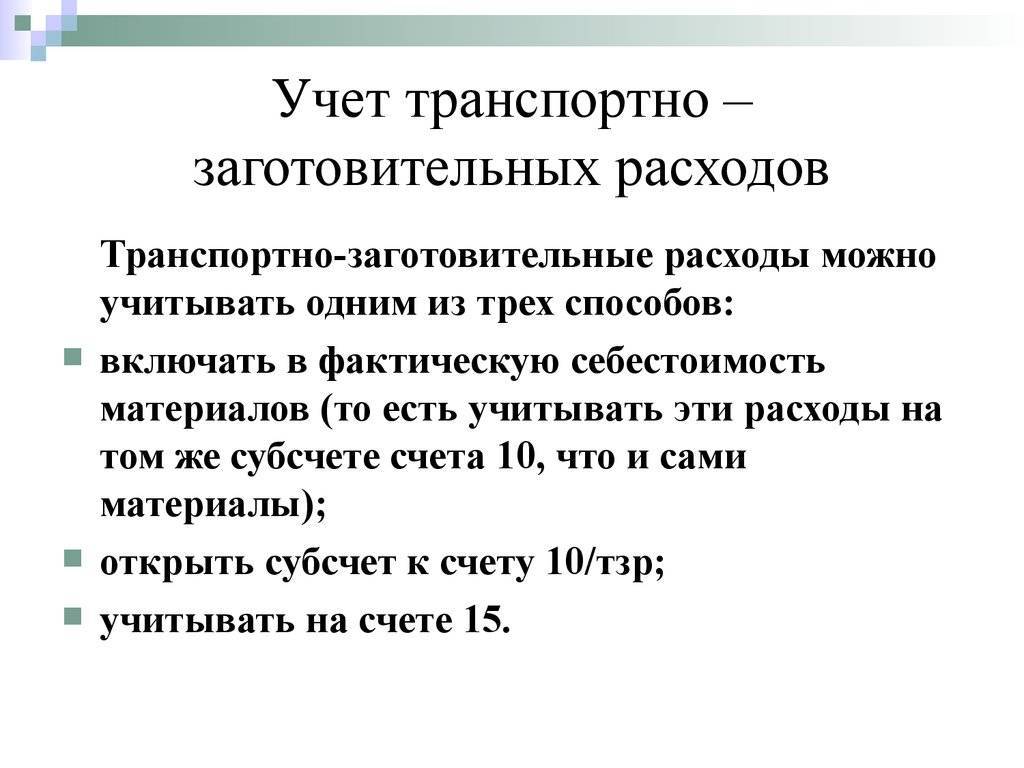

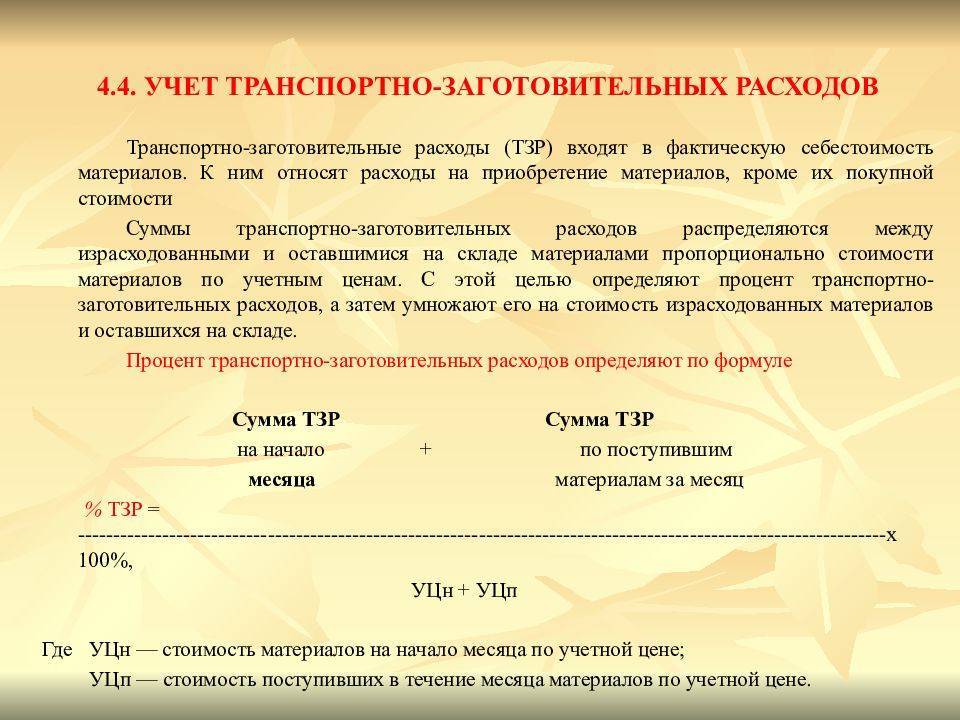

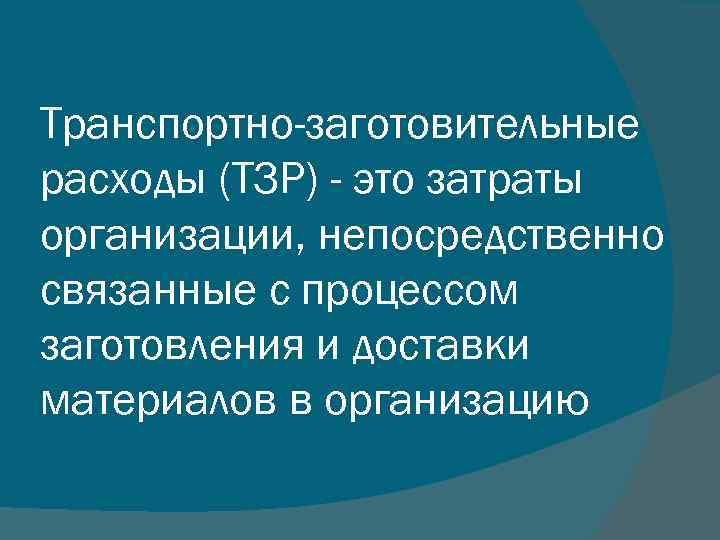

Определение и способы учета ТЗР

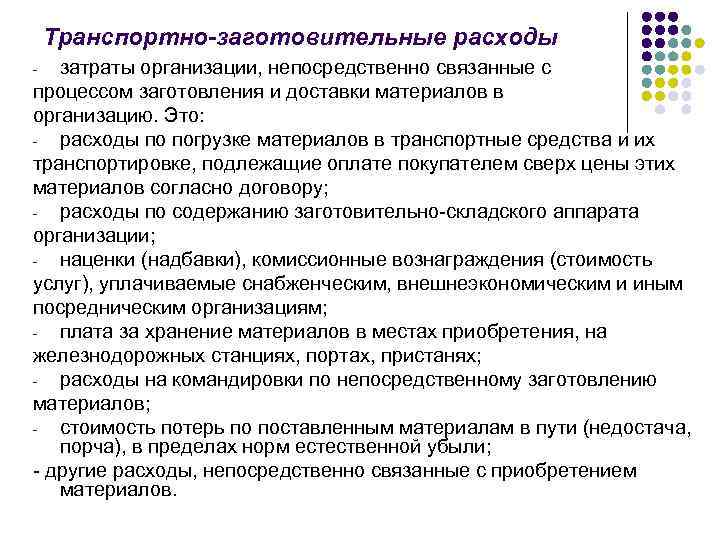

ТЗР — расходы организации, напрямую связанные с приобретением и доставкой ТМЦ, в т. ч. материалов и инвентаря.

Примеры таких расходов:

- транспортные расходы,

- услуги по предоставлению информации о приобретаемых материалах,

- погрузка-разгрузка,

- хранение,

- комиссионное вознаграждение посредников,

- таможенные платежи и т. п.

Примерный перечень ТЗР при покупке материалов дан в Приложении 2 к Методическим указаниям по бухгалтерскому учету материально-производственных запасов, утв. Приказом Минфина РФ от 28.12.2001 N 119н (далее — Методические указания).

При выборе варианта бухгалтерского учета ТЗР при приобретении материалов необходимо руководствоваться:

- п. 6, п. 11 ПБУ 5/01 «Учет материально-производственных запасов»;

- Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утв. Приказом Минфина РФ от 28.12.2001 N 119н.

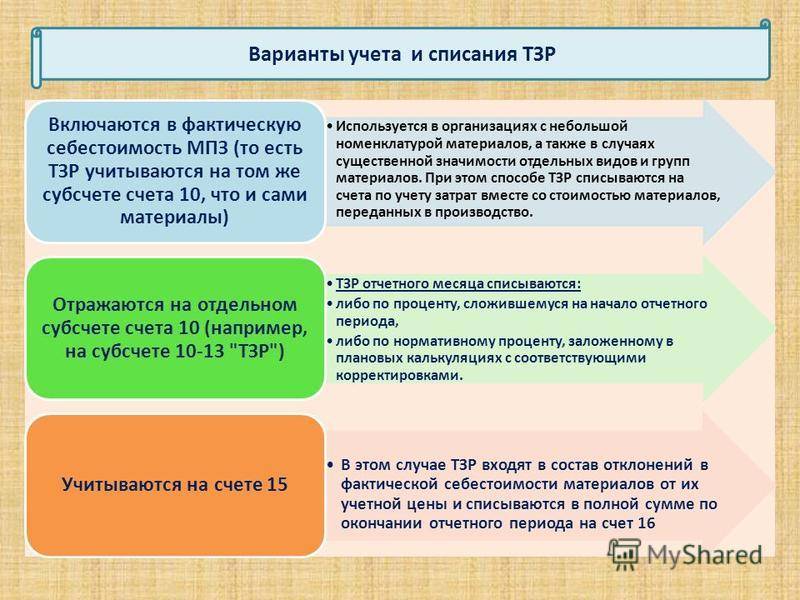

БУ. Дополнительные расходы, связанные с приобретением материалов, могут учитываться по-разному. Организация должна выбрать способ их учета и закрепить его в учетной политике.

Варианты учета ТЗР:

- в фактической стоимости материалов на счете 10 «Материалы»;

- отдельно от материалов на субсчете к счету 10 «Материалы»;

- в фактической стоимости материалов на счете 15.01 «Заготовление и приобретение материалов».

НУ. Признание расходов, сопутствующих приобретению МПЗ, производится в соответствии с п. 2 ст. 254 НК РФ: все дополнительные расходы, связанные с покупкой МПЗ, учитываются в их стоимости (за исключением затрат, для которых установлены особые способы учета: например, процентов по кредиту).

Рассмотрим подробнее способы учета ТЗР при приобретении материалов и возможности их применения в 1С.

Бухгалтерские проводки

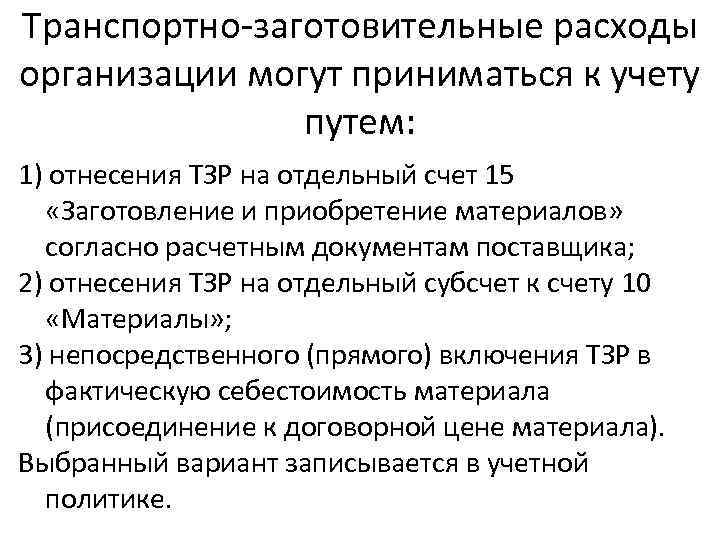

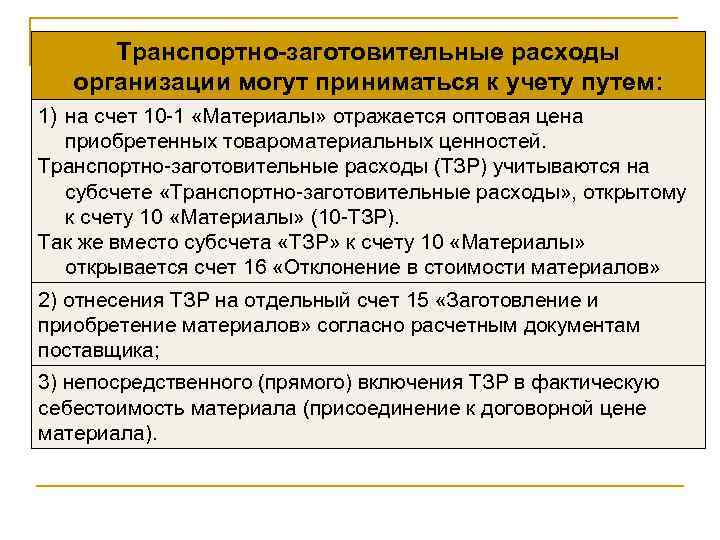

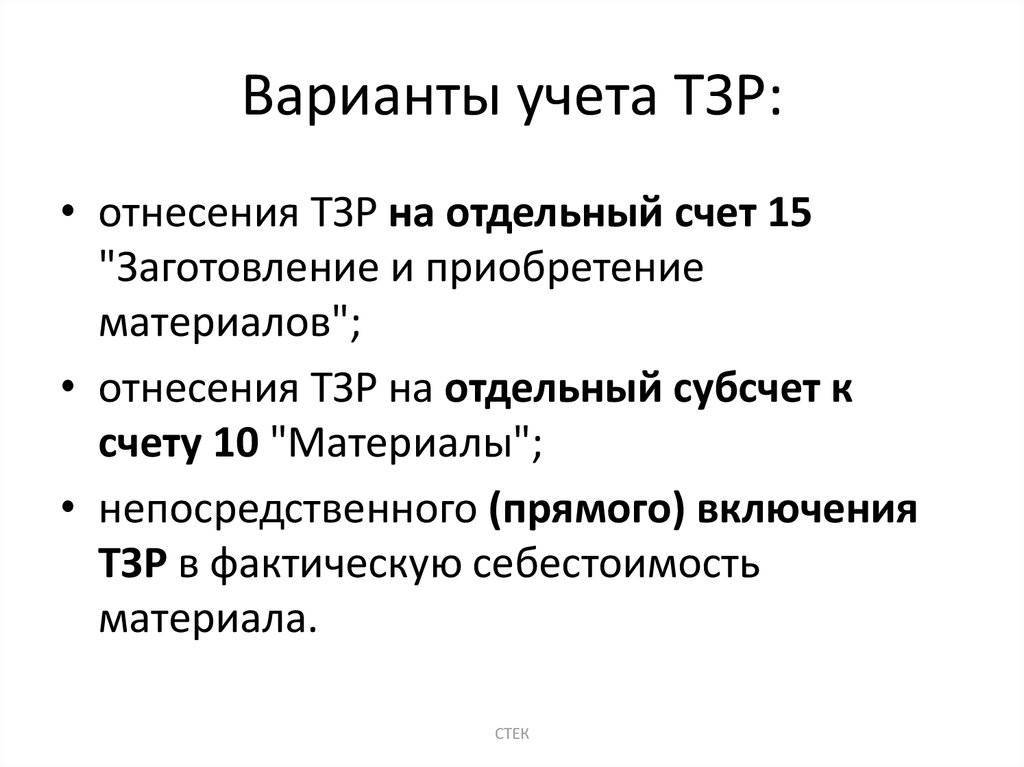

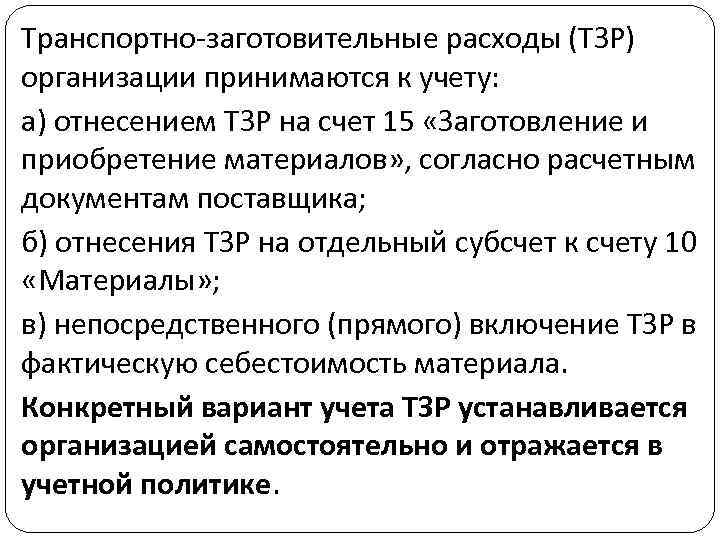

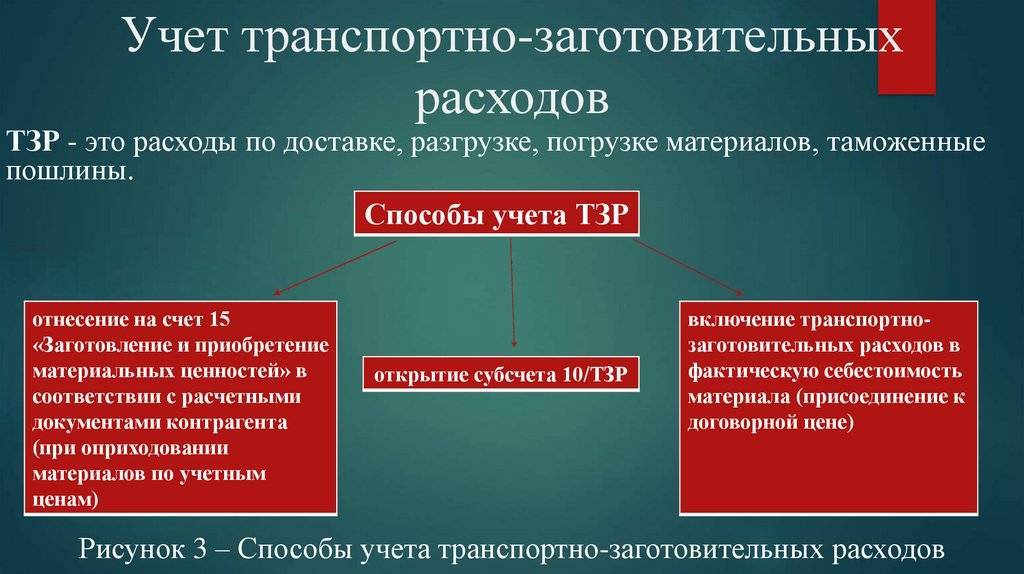

В соответствии с п.83 Методических указаний по бухгалтерскому учету материально-производственных запасов транспортно-заготовительные расходы (ТЗР) организации принимаются к учету путем:

- отнесения ТЗР на отдельный счет «Заготовление и приобретение материалов», согласно расчетным документам поставщика;

- отнесения ТЗР на отдельный субсчет к счету «Материалы»;

- непосредственного (прямого) включения ТЗР в фактическую себестоимость материала (присоединение к договорной цене материала, присоединение к денежной оценке вклада в уставный (складочный) капитал, внесенный в форме материально-производственных запасов, присоединение к рыночной стоимости безвозмездно полученных материалов и др.).

Конкретный вариант учета ТЗР устанавливается организацией самостоятельно и отражается в учетной политике организации

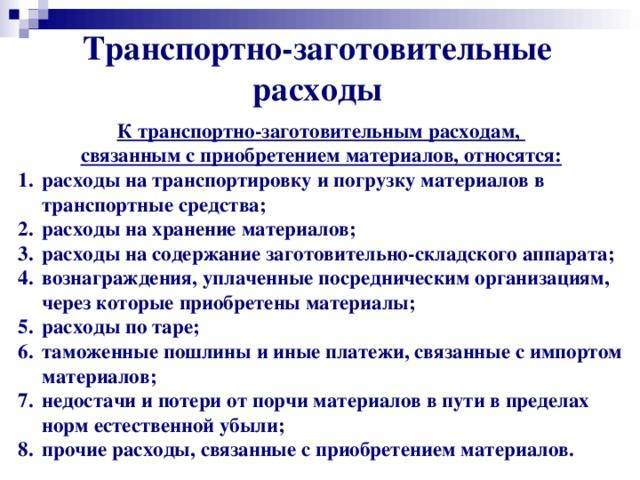

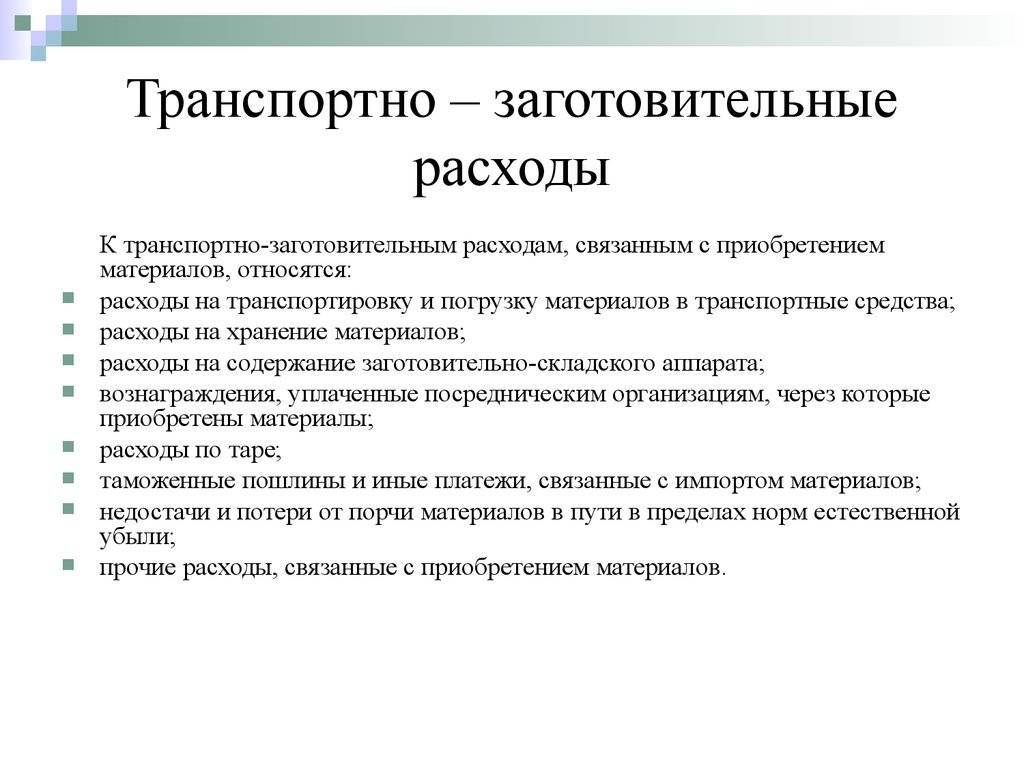

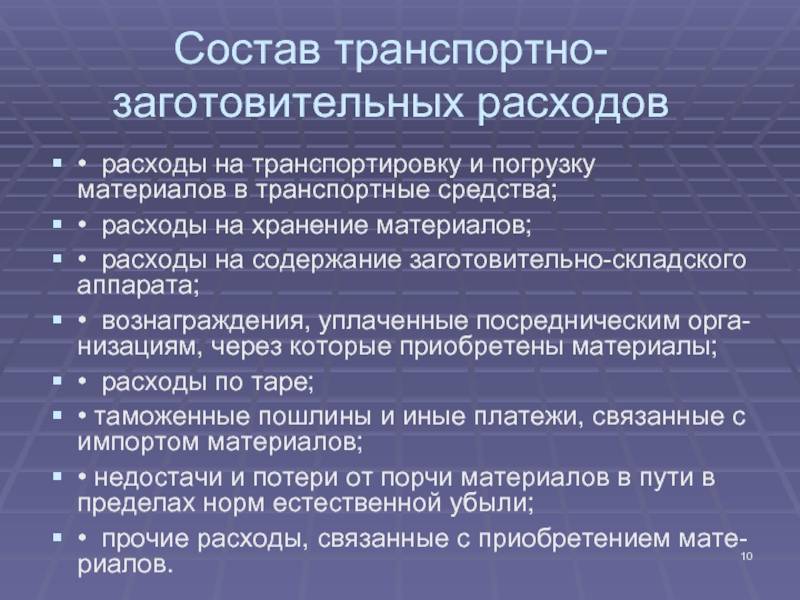

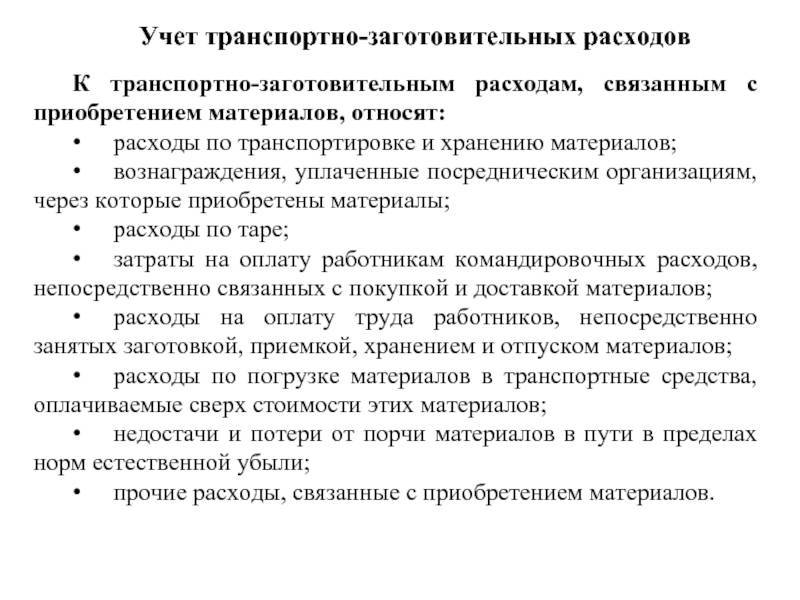

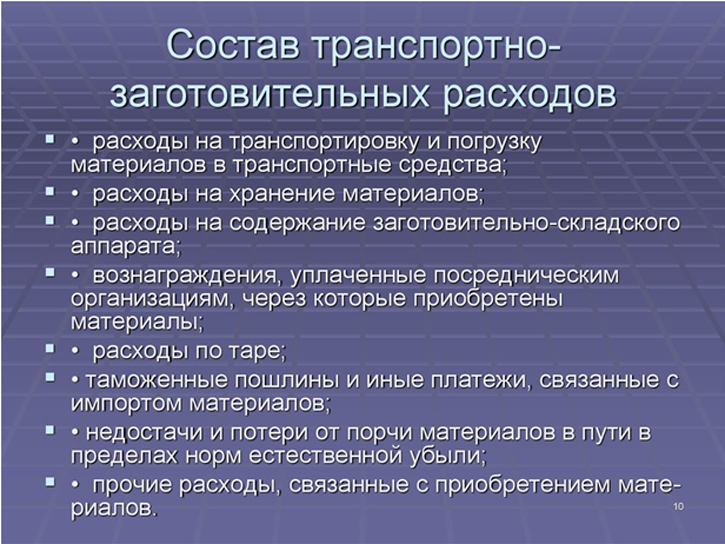

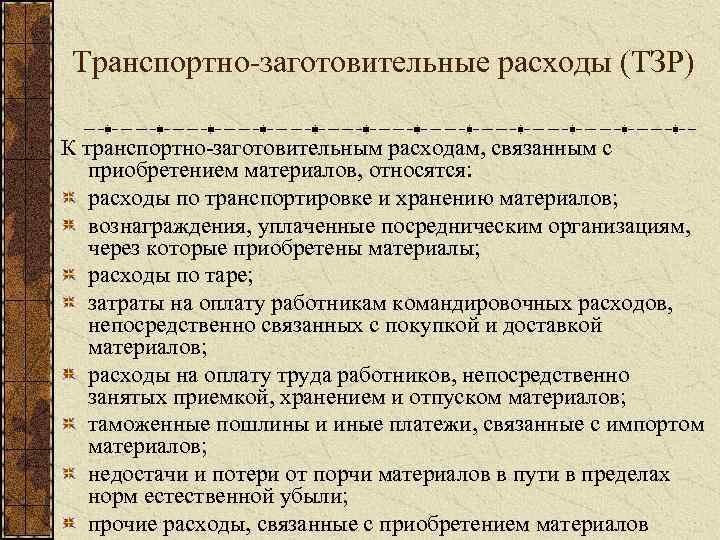

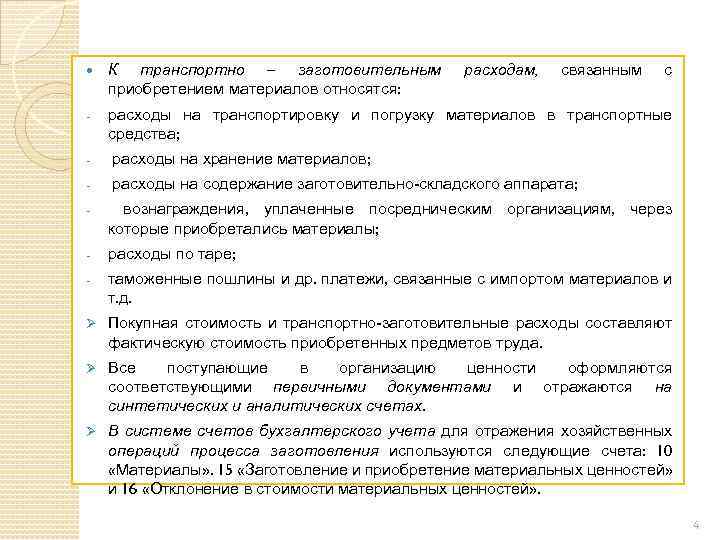

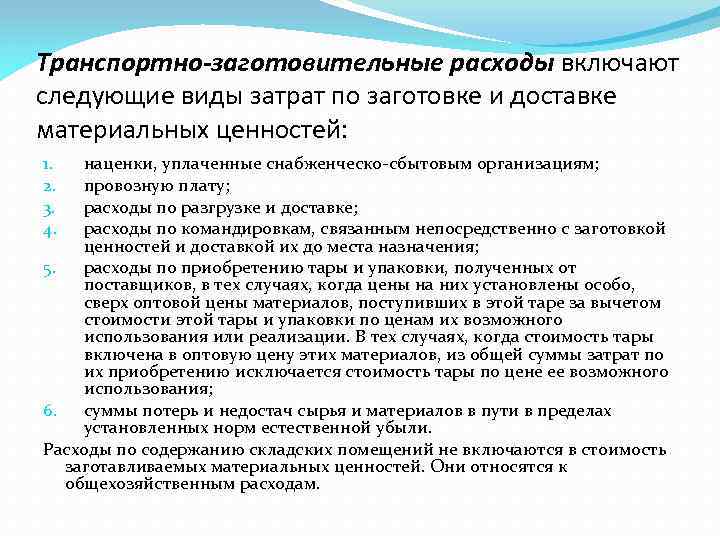

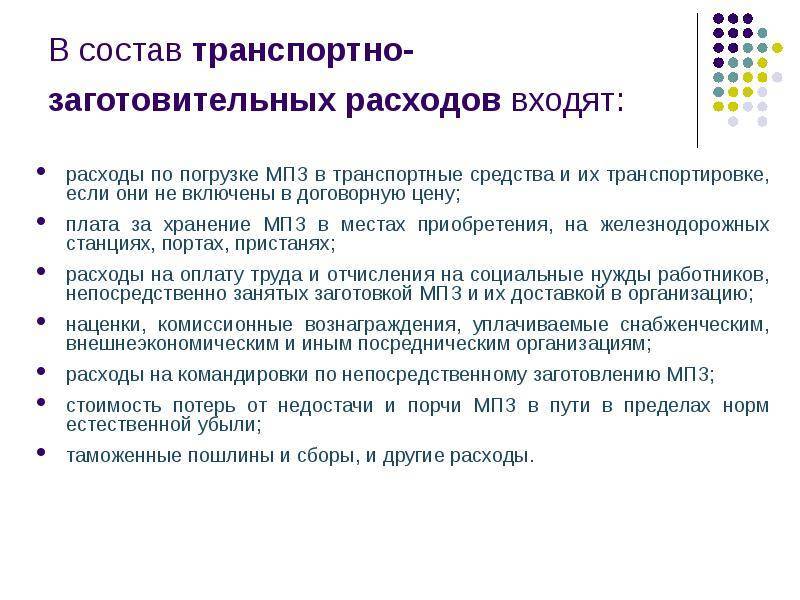

В состав транспортно-заготовительных расходов (ТЗР) включаются:

- расходы по погрузке и транспортировке;

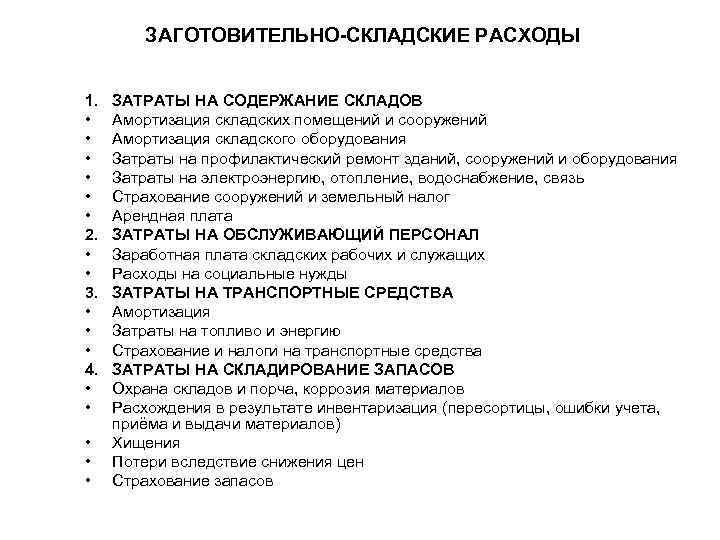

- расходы по содержанию заготовительно — складского аппарата организации

- расходы по содержанию специальных заготовительных пунктов, складов и агентств, организованных в местах заготовок;

- комиссионные вознаграждения, уплачиваемые снабженческим и иным посредническим организациям;

- плата за хранение материалов в местах приобретения (портах, ж/д станциях и т.п.);

- плата по процентам за предоставленные кредиты и займы, связанные с приобретением материалов;

- расходы на командировки по непосредственному заготовлению материалов;

- стоимость потерь по поставленным материалам в пути (недостача, порча) в пределах норм естественной убыли;

- другие расходы.

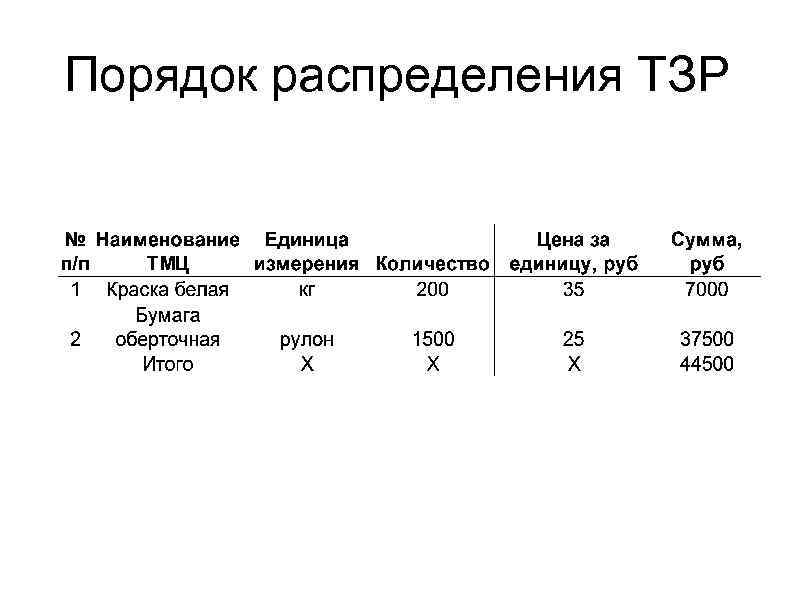

Распределение ТЗР при поставке нескольких видов материалов

Ситуация: как распределить в бухучете ТЗР по нескольким видам материалов, доставленных одним транспортным средством?

Порядок распределения транспортных расходов в бухучете нормативными документами не регламентируется. Поэтому оптимальный метод организация может разработать самостоятельно и закрепить в учетной политике (п. 4, 7 ПБУ 1/2008). Например, при доставке разнородных материалов одним транспортным средством ТЗР можно распределить пропорционально количеству материалов, их весу или объему в зависимости от специфики деятельности организации (или от ассортимента полученных активов).

Если в одну поставку включено несколько разнородных групп материалов (например, одни материалы измеряются в штуках, другие – в килограммах), то сначала организация должна распределить ТЗР между этими группами. Сделать это можно, например, пропорционально количеству мест, занятых в транспортном средстве. Есть другой вариант – привести все единицы измерения к одной, например, к килограммам. Второй вариант более универсален, но требует более сложных расчетов. Внутри одной группы материалов ТЗР можно распределить пропорционально тем единицам измерения, в которых учитывается каждый номенклатурный номер этой группы.

Пример распределения ТЗР между разнородными материалами методом перевода всех единиц измерения к одной

В ООО «Альфа» одним транспортным средством были доставлены два вида материалов: листовой металл (100 листов) и уголок металлический (200 м). Транспортные расходы составили 7000 руб. без НДС.

Для распределения транспортных расходов бухгалтер «Альфы» перевел различные единицы измерения материалов в одну – килограммы. Вес одного листа металла составляет 60 кг. Вес одного метра уголка – 15 кг. Общий вес доставленных материалов равен: 60 кг × 100 листов + 15 кг × 200 м = 9000 кг.

Сумму транспортных расходов бухгалтер распределил следующим образом.

Транспортные расходы на доставку листового металла составили: 7000 руб. × 6000 кг : 9000 кг = 4667 руб.

Транспортные расходы на доставку уголка металлического составили: 7000 руб. × 3000 кг : 9000 кг = 2333 руб.

Бухучет: способы учета ТЗР

В бухучете транспортно-заготовительные расходы учитывайте одним из следующих способов:

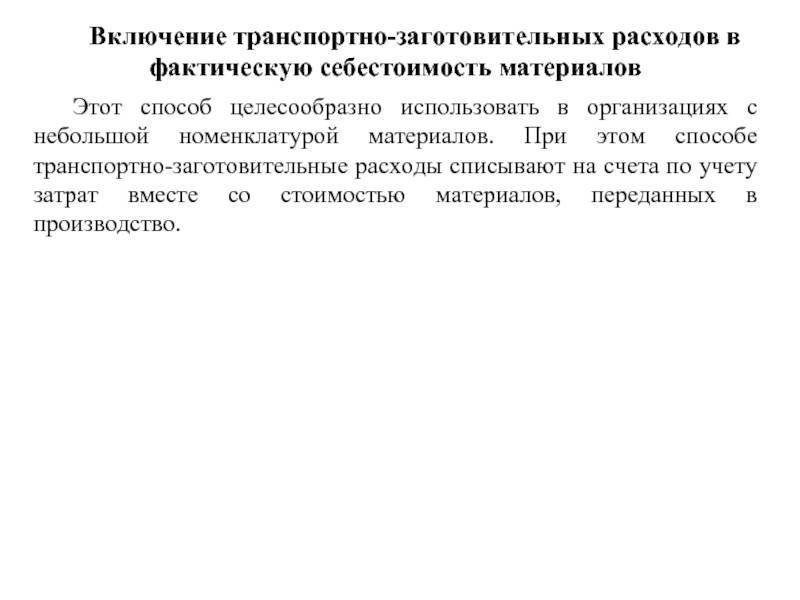

- непосредственно в фактической себестоимости каждой единицы материалов;

- обособленно на счете 15 «Заготовление и приобретение материалов» (с последующим отнесением на счет 16 «Отклонение в стоимости материальных ценностей»);

- обособленно на отдельном субсчете, открытом к счету 10 «Материалы», например на субсчете «Транспортно-заготовительные расходы».

Выбранный способ учета ТЗР закрепите в учетной политике.

Такой порядок установлен пунктом 83 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Для организаций, которые вправе вести бухучет в упрощенном виде, предусмотрен особый порядок учета расходов (ч. 4, 5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

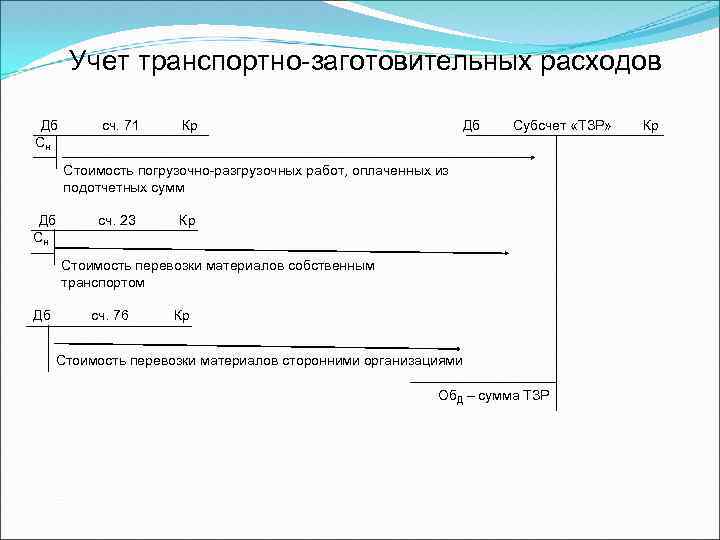

Если организация включает ТЗР в фактическую себестоимость материалов, то обособленный учет этих расходов не ведите. При поступлении материалов сделайте проводки:

Дебет 10 Кредит 60 (20, 21, 75…)

– отражено поступление материалов;

Дебет 10 Кредит 60 (76, 23, 26…)

– отнесены ТЗР на себестоимость материалов.

Если организация учитывает ТЗР обособленно на счете 10, то при поступлении материалов сделайте следующие проводки:

Дебет 10 Кредит 60 (20, 21, 75…)

– отражено поступление материалов по учетной стоимости;

Дебет 10 субсчет «Транспортно-заготовительные расходы» Кредит 60 (76, 23, 26…)

– учтены ТЗР.

Если организация учитывает ТЗР обособленно на счете 15, то при поступлении материалов нужно сделать проводки:

Дебет 15 Кредит 60 (76)

– отражено поступление материалов в оценке, предусмотренной договором (другими документами);

Дебет 15 Кредит 60 (76)

– учтены в фактической себестоимости материалов ТЗР;

Дебет 10 Кредит 15

– оприходованы материалы по учетной цене.

Отклонения фактической стоимости от учетной цены списывайте в момент оприходования материалов проводками:

Дебет 16 Кредит 15

– отражено отклонение фактической стоимости поступивших материалов от их учетной цены;

Дебет 15 Кредит 16

– отражено превышение учетной цены над фактической стоимостью приобретенных материалов.

Если ТЗР отражаются обособленно, то их аналитический учет следует вести в разрезе отдельных видов и групп материалов. Это означает, что общую сумму ТЗР, связанных с заготовлением и доставкой разнородных материалов, нужно распределять между ними.

Из этого правила есть исключение. Если соотношение ТЗР и стоимости заготовленных (доставленных) материалов незначительно, то их можно не распределять и учитывать в общей сумме:

- либо на счете 10 субсчет «Транспортно-заготовительные расходы»;

- либо на счете 15 «Заготовление и приобретение материалов» (с последующим отнесением на счет 16 «Отклонение в стоимости материальных ценностей»).

Такой порядок предусмотрен пунктом 84 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Если организация ведет обособленный учет ТЗР, материалы отражаются в бухучете по учетным ценам. В качестве учетных цен организация может применять:

- планово-расчетную цену, утвержденную организацией;

- договорную цену;

- фактическую себестоимость материалов за прошлый отчетный период (месяц, квартал, год);

- среднюю цену группы (если плановая цена установлена не на конкретный номенклатурный номер, а на их группу).

Если учетная цена отклоняется от фактической себестоимости более чем на 10 процентов, ее нужно пересмотреть.

Такие правила установлены пунктом 80 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Если ТЗР учитываются обособленно, то списывать их нужно на те же счета, на которые списываются материалы. Оформите это в конце месяца проводкой:

Дебет 20 (23, 25, 26…) Кредит 16 (10 субсчет «Транспортно-заготовительные расходы»)

– списаны ТЗР по израсходованным материалам.

Об этом сказано в пункте 86 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Упрощенные способы учета ТЗР

С 2021 года предприятия, которые (и производные от него) имеют право на ведение упрощенного бухгалтерского учета, получили возможность учитывать ТЗР отдельно от стоимости материалов и включать их в состав затрат по обычным видам деятельности в полной сумме в том периоде, в котором они понесены (п. 13.1 ПБУ 5/01).

Подробнее о том, кто имеет право на упрощенный бухгалтерский учет

Методическими указаниями предусмотрены некоторые возможности для упрощения бухгалтерского учета ТЗР для всех остальных организаций, которым упрощенные способы учета недоступны (п. 88 Методических указаний):

- при удельном весе ТЗР не более 10% к учетной стоимости материалов их сумма может полностью списываться на счет «Основное производство», «Вспомогательное производство» и на увеличение стоимости проданных материалов;

- удельный вес ТЗР к учетной стоимости материалов может округляться до целых единиц;

- ТЗР могут распределяться исходя из удельного веса к учетной стоимости материалов, сложившегося на начало данного месяца с корректировкой в следующем месяце в случае недосписания (излишнего списания) более 5%;

- ТЗР могут распределяться пропорционально их удельному весу (нормативу), закрепленному в плановых (нормативных) калькуляциях;

- ТЗР могут ежемесячно (в отчетном периоде) полностью списываться на увеличение стоимости израсходованных (отпущенных) материалов, если их удельный вес не превышает 5%.

Понятие транспортно-заготовительных расходов (что такое ТЗР)

ТЗР – это совокупность издержек, имеющих отношение к заготовке, приобретению и транспортировке ресурсов (товаров, сырья, материалов и других ресурсов в овеществленной форме). Обычно к таким тратам причисляются:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

- Доставка ресурсов.

- Оплата страховки грузов.

- Плата в виде пошлин на таможне.

- Оплата по договорам с посредническими компаниями и снабженцами.

- Финансирование погрузочно-разгрузочных услуг.

- Содержание складских помещений и трудящегося на складских территориях персонала.

- Трудовое вознаграждение сотрудников, заготавливающих, принимающих, обеспечивающих сохранность и отпуск овеществленных ценностей.

- Такса за передержку ценностей в камерах хранения вокзалов, портов, аэропортов.

- Командировочные затраты, имеющие отношение к приобретению ценностей.

- Размер потерь, понесенных в рамках норм естественной убыли.

Перечень ТЗР представлен в Приказе Минфина России от 28.12.2001 N 119н. Каждая компания имеет право самостоятельно выделять статьи затрат, относящихся к доставке и заготовке, наиболее полно соответствующие роду ее деятельности. Эти издержки обязательно перечисляются в Учетной политике.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Практическое задание по теме «Процесс снабжения в бухгалтерском учете»

Задание 1: Сальдо по счету 10/5 «Запасные части» на 01.06.2018 года 127 200 руб. по счету 10ТЗР – 11 900 руб. В течении месяца поступили запасные части от поставщиков – 20 200 руб., наценка 20 %, НДС – 18%.

приобретенные запчасти за счет подотчетных сумм 850 руб.

Затраты по доставке:

- услуги грузового транспорта – 3 000 руб.

- зарплата с начислениями – 2 700 руб.

- услуги подотчетных лиц – 2 120 руб.

- на ремонт грузовых машин – 18 750 руб.

- на ремонт тракторов – 14 500 руб.

- на ремонт легковых машин – 11 127 руб.

- на ремонт плит в столовой – 870 руб.

- на ремонт пилорамы – 6 820 руб.

Составить корреспонденцию счетов, определить и списать отклонения.

Бухгалтерские проводки

В соответствии с п.83 Методических указаний по бухгалтерскому учету материально-производственных запасов транспортно-заготовительные расходы (ТЗР) организации принимаются к учету путем:

- отнесения ТЗР на отдельный счет «Заготовление и приобретение материалов», согласно расчетным документам поставщика;

- отнесения ТЗР на отдельный субсчет к счету «Материалы»;

- непосредственного (прямого) включения ТЗР в фактическую себестоимость материала (присоединение к договорной цене материала, присоединение к денежной оценке вклада в уставный (складочный) капитал, внесенный в форме материально-производственных запасов, присоединение к рыночной стоимости безвозмездно полученных материалов и др.).

Конкретный вариант учета ТЗР устанавливается организацией самостоятельно и отражается в учетной политике организации

В состав транспортно-заготовительных расходов (ТЗР) включаются:

- расходы по погрузке и транспортировке;

- расходы по содержанию заготовительно — складского аппарата организации

- расходы по содержанию специальных заготовительных пунктов, складов и агентств, организованных в местах заготовок;

- комиссионные вознаграждения, уплачиваемые снабженческим и иным посредническим организациям;

- плата за хранение материалов в местах приобретения (портах, ж/д станциях и т.п.);

- плата по процентам за предоставленные кредиты и займы, связанные с приобретением материалов;

- расходы на командировки по непосредственному заготовлению материалов;

- стоимость потерь по поставленным материалам в пути (недостача, порча) в пределах норм естественной убыли;

- другие расходы.

Примерная номенклатура транспортно-заготовительных расходов определена в приложении 2 к методическим указаниям

Исходя из состава ТЗР, прямое включение транспортных расходов в фактическую себестоимость материала трудно реализуемо в реальной деятельности

Данные (первичные документы) о составе и величине ТЗР могут поступать со значительным запозданием по отношению к моменту поступления, а самое важное – к моменту списания материалов в производство, и дальнейшему формированию себестоимости производимой продукции (услуг)

Таким образом, остается два первых способа отражения ТЗР в учете организации. Общий смысл этих методик заключается в обособленном учете (накоплении) ТЗР в течение отчетного периода и дальнейшем перераспределении суммы ТЗР пропорционально расходу и остаткам материалов на складах. Расчет суммы ТЗР, подлежащей списанию на счета бухгалтерского учета, на которых отражен расход соответствующих материалов, осуществляется по следующей формуле:

Коэффициент распределения ТЗР = (ТЗР на начало отчетного периода + ТЗР за отчетный период) / (Остаток материалов на начало отчетного периода + Приход материалов за отчетный период)*100.

Сумма ТЗР к списанию за отчетный период = Расход материалов за отчетный период* Коэффициент распределения /100.

При удельном весе ТЗР не превышающем 10% от учетной стоимости материалов, их сумма может полностью списываться на счет «Основное производство», «Вспомогательное производство» и на увеличение стоимости проданных материалов.

Бухгалтерский и налоговый учет

Для бухгалтерского учета ТЗР характерна возможность реализовывать учетные операции двумя методами:

- Включение расходов напрямую в стоимость материалов.

- Раздельное отображение стоимостной оценки материальных ценностей и размера ТЗР.

В первом случае актуальна бухгалтерская проводка Д10 – К60. Этот способ подходит для сделок по поставке однотипной продукции при условии, что ценовые колебания отсутствуют или являются несущественными. Например, в одной партии поставки были однородные активы, стоимость транспортных услуг полностью отнесена на цену материалов.

При раздельном учете стоимости перевозимых материальных ценностей и расходов по их транспортировке и заготовке возможны такие варианты:

- применение комбинации 15 и 16 счетов, последний из которых предназначается для фиксации стоимостных отклонений;

- путем введения в рабочий план счетов дополнительного субсчета к 10 или 41 счету для обозначения ТЗР;

- отнесением величины затрат к стоимости товаров, которая аккумулируется на 44 счете (это правило актуально для торговых организаций и может применяться только по отношению к товарам).

Списание осуществляется пропорционально стоимости материалов, переданных в производственные отделения. Например, ТЗР на протяжении месяца аккумулируются на 15 счете, по истечении каждого месячного интервала производится распределение расходов на использованные в производственных целях материалы (или по реализованным ценностям).

ВАЖНО! Предприятие может применять только один из указанных методов, выбранный вариант должен быть прописан в учетной политике. В отчетной документации величина транспортно-заготовительных трат находит свое отражение в балансе

В этом документе затраты включаются в состав запасов и отражаются в сумме по строке 1210. Применительно к отчету о финансовых результатах издержки транспортно-заготовительного характера могут быть обозначены несколькими способами:

В отчетной документации величина транспортно-заготовительных трат находит свое отражение в балансе. В этом документе затраты включаются в состав запасов и отражаются в сумме по строке 1210. Применительно к отчету о финансовых результатах издержки транспортно-заготовительного характера могут быть обозначены несколькими способами:

- при полном отнесении напрямую на стоимость материалов расходы показываются в графе 2120;

- при ведении обособленного учета с последующим распределением – в ячейке под кодом 2120 или 2210.

Субъектам хозяйствования, которые уполномочены вести учет в упрощенном виде, предоставлено право включать весь объем ТЗР напрямую в затраты по обычным видам осуществляемой деятельности. Они могут отнести сразу на расходы не только сумму ТЗР, но и стоимость самих материалов. Правило распространяется и на ценности, которые предполагается использовать для административных нужд.

Налоговым учетом предусмотрено, как и бухгалтерским, два варианта действий:

- прямое зачисление величины ТЗР на стоимость перевозимых материальных ценностей;

- обособленное отражение операций по доставке.

В последнем случае сумма транспортно-заготовительных издержек накапливается в течение месяца, а по его завершении распределяется между отпущенными в производственные цеха товарами, реализованными изделиями и оставшимися на складах единицами. Для каждого номенклатурного наименования материалов расчет ТЗР осуществляется при помощи формулы:

ТЗР по отпущенным со склада ценностям = Стоимостная оценка выданных ценностей за рассматриваемый период * (ТЗР, которые были зафиксированы по отношению к остатку материалов на начало периода + Суммарное значение ТЗР за отчетный интервал) / (Стоимостная оценка материальных активов, выданных за отчетный срок + Стоимостное выражение остатков ценностей в расчете на конец периода).

Для целей налогового учета по товарам применяется метод единовременного отнесения ТЗР к прочим расходам (исключение делается только для транспортных издержек, образовавшихся в связи с доставкой до склада). Страховые затраты учитываются датой перечисления страховой премии, днем фактической уплаты включаются таможенные пошлины, а возмещения посредникам признаются датой подписания отчета или акта оказанных услуг.

Включение в себестоимость ТЗР, осуществленных после перехода права собственности

Ситуация: можно ли в бухучете включить транспортно-заготовительные расходы (ТЗР) в фактическую себестоимость материалов? Расходы произведены после перехода права собственности на материалы.

Ответ на этот вопрос зависит от метода отражения поступивших материалов.

Применение метода с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» позволяет учесть в фактической себестоимости материалов ТЗР, произведенные после перехода права собственности на материалы. В данном случае по дебету счета 15 отражается поступление материалов. Затем организация отражает по дебету счета 15 расходы на доставку (погрузочно-разгрузочные работы и т. д.), в том числе и произведенные после перехода права собственности на материалы. Когда все расходы будут учтены, организация оприходует материалы на счет 10 (по учетной цене), а на счет 16 будет списано отклонение фактической себестоимости (с учетом ТЗР) от учетных цен. Эти суммы впоследствии (в конце месяца) списываются на счет 20 (23, 25, 26) пропорционально стоимости списанных материалов. Следовательно, такой вариант позволяет распределить ТЗР (в т. ч. произведенные после перехода права собственности на материалы) между списанными и несписанными материалами. То есть, если например, материалы используются для производства продукции, ТЗР включаются в ее себестоимость пропорционально стоимости списанных материалов.

Такой порядок следует из Инструкции к плану счетов (счета 10, 15, 16), абзаца 8 пункта 6 ПБУ 5/01 и пунктов 86, 87 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Если поступление материалов организация отражает на счете 10 без использования счетов 15 и 16, то при их передаче к месту использования фактически происходит внутреннее перемещение (п. 51 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н). То есть организация доставляет до места использования материалы, себестоимость которых уже сформирована на счете 10. На основании пункта 12 ПБУ 5/01 фактическая себестоимость материалов не может быть изменена. Поэтому ТЗР не увеличивают фактическую себестоимость материалов, а в зависимости от целей использования МПЗ учитываются в составе расходов на счете 20 (23, 25, 26, 97) (п. 5, 16, 18 ПБУ 10/99). При этом в учете сумму расходов на доставку (погрузочно-разгрузочные работы и т. д.) отразите проводкой:

Дебет 20 (23, 25, 26, 97) Кредит 60

– отражены расходы, связанные с доставкой материалов к месту использования.

Совет: есть аргументы, позволяющие учесть стоимость ТЗР в фактической себестоимости материалов, даже если организация приходует МПЗ без использования счетов 15 и 16. Они заключаются в следующем.

Чтобы учесть ТЗР в фактической себестоимости материалов, к счету 10 откройте субсчет «Материалы в пути». Это позволит скорректировать себестоимость материалов на величину ТЗР, произведенных уже после поступления МПЗ. Такой вывод позволяет сделать пункт 26 ПБУ 5/01, который допускает уточнение фактической себестоимости по материалам, находящимся в пути.

При использовании субсчета «Материалы в пути», открытого к счету 10, сделайте следующие проводки:

Дебет 10 субсчет «Материалы в пути» Кредит 60

– отражена стоимость материалов, находящихся в пути;

Дебет 10 субсчет «Материалы в пути» Кредит 60

– скорректирована фактическая себестоимость материалов на сумму ТЗР, произведенных после перехода права собственности на МПЗ;

Дебет 10 Кредит 10 субсчет «Материалы в пути»

– оприходованы материалы.

Такой порядок следует из Инструкции к плану счетов.