Примеры названий материалов в бухучете в организациях

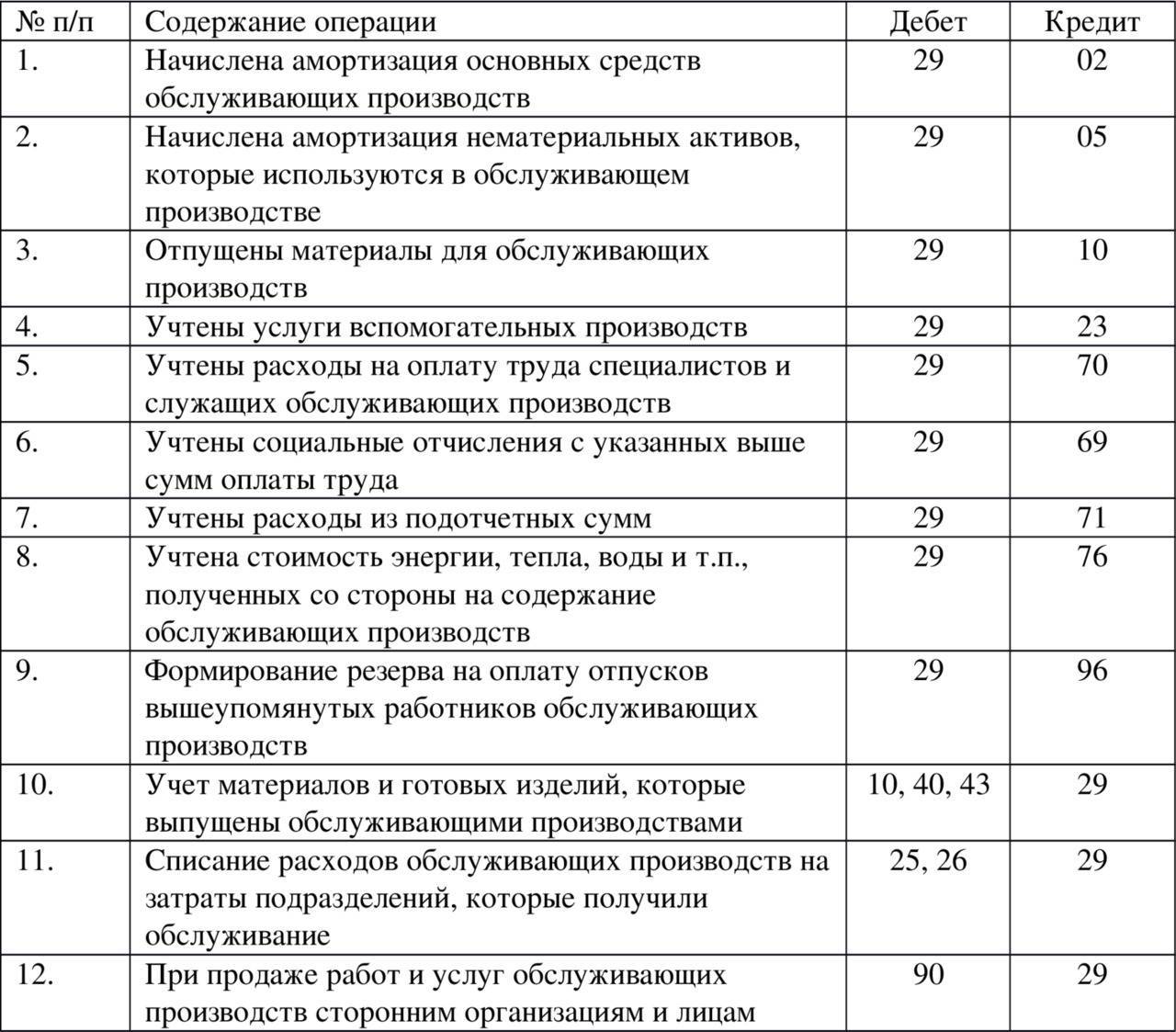

Посмотрите на названия материалов, которые используют организации в своей работе. Ниже я привел фрагменты справочников “Номенклатура”. Понятно, что списки намного больше. Однако, этого достаточно, чтобы увидеть названия материалов реальных предприятий.

Материалы “Канцелярия” (характерно для всех фирм)

Материалы у стоматологической фирмы

Материалы закрепленные за торговым залом у фирмы,

торгующей медоборудованием

Материалы “Инвентарь и хоз.принадлежности”

(характерно для всех фирм)

(правда весы не всем фирмам нужны для своей работы :))

Материалы “Запчасти у сельхоз. предприятия”

Методы ФИФО и ЛИФО

Списание материалов в бухгалтерском учете по ФИФО требует соблюдения правила: независимо от партии, отпускаемой в производство, учитывается она по стоимости первой закупки. После полного списания количества материалов первой партии, остальное списывают по стоимости второй, третьей и т. д. партий. Оценку остатков материалов на складе выполняют, наоборот, по стоимости последней поставки.

Метод часто применяют при закупке похожих материалов или сырья. Он выгоден предприятию в тех случаях, когда рыночная стоимость МПЗ дешевеет.

Рассмотрим пример: на складе предприятия находится 400 т одинакового цемента, который был закуплен у разных продавцов. 200 т первой партии куплено по 3200 р. за тонну, а остальные 200 т – по 3300 р. за тонну. В случае списания 30 т цемента бухгалтер будет учитывать стоимость одной тонны в 3200 р. до тех пор, пока не будет списан весь объем первой поставки материала

При этом совершенно неважно, из какой закупки будет взят цемент

Метод ЛИФО подразумевает использование обратного правила: сначала МПЗ списывают по стоимости последней партии и так в порядке убывания. Учет остатков на складе же ведется по ценам начальной поставки.

Сумма израсходованных материалов, учитываемых по методу ФИФО или ЛИФО, определяется по формуле:

Р = Он + П – Ок, где:

Он – сумма остатка материалов на начало месяца;

П – стоимость принятых материалов;

Ок – стоимость остатка материалов на конец месяца.

Документальное оформление

Продажу материалов оформляйте накладной на отпуск материалов на сторону (форма № М-15) или товарной накладной (форма № ТОРГ-12). При перевозке материалов к покупателю автотранспортом дополнительно оформите товарно-транспортную накладную (форма № 1-Т). Такие правила установлены пунктом 120 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н. Если для целей перевозки привлекается специализированная организация, то оформите также транспортную накладную, которая приравнивается к договору перевозки грузов (п. 2 ст. 785 ГК РФ, ст. 8 Закона от 8 ноября 2007 г. № 259-ФЗ, п. 6 Правил, утвержденных постановлением Правительства РФ от 15 апреля 2011 г. № 272).

Если организация является плательщиком НДС, выставите покупателю счет-фактуру (п. 3 ст. 168 НК РФ).

Материалы — сущность и виды

Вещественные активы, которые предприятие использует для выпуска продукции, выполнения работ или оказания услуг, называются материалами или материальными производственными запасами (МПЗ).

Не все материалы идут на производство, часть из них расходуется на прочие нужды предприятия — например, канцтовары или моющие средства. Тем не менее, они всё равно включаются в состав МПЗ, так как переносят свою стоимость на себестоимость конечного продукта или услуги.

Материалы в бухгалтерском учёте это:

- сырьё, комплектующие и полуфабрикаты;

- тара;

- топливо;

- хозинвентарь и аксессуары;

- спецодежда и спецоснастка;

- запчасти;

- стройматериалы;

- прочие материалы.

Выбор вариантов отчета в “Управление торговлей” ред. 11 Промо

В УТ 11 в свойствах конфигурации задано хранилище вариантов отчетов.

Исходя из этого, все отчеты будут использовать для своих вариантов именно это хранилище (если, конечно, в свойствах самого отчета не задано другое хранилище).

По сути, все варианты для отчетов находятся в справочнике “Варианты отчетов”, который заполняется при первом запуске системы.

Вполне очевидно, что если Вы создаете свой отчет (внешний или внутренний) с несколькими вариантами, у Вас не будет возможности выбирать нужный вариант (переключаться между вариантами), т.к. в выше указанном справочнике нет никакой информации о вариантах созданного Вами отчета.

В этой небольшой статье я покажу один из способов решения данной проблемы.

Особенности учета МПЗ

Бухсчет 10 относится к активной группе счетов. Следовательно, дебет 10 счета бухгалтерского учета (для чайников) отражает поступление (увеличение) материальных ценностей, а кредитовый оборот отражает выбытие ценностей с соответствующих бухсчетов. Конечное сальдо может быть только по дебету. Кредитовый остаток говорит о наличии ошибки в отражении бухгалтерских операций.

Учет МПЗ необходимо детализировать. Для этого предусмотрите ведение подробного аналитического учета в разрезе номенклатур, партий, мест хранения, материально-ответственных лиц и подразделений.

Фактическое наличие МЦ необходимо периодически контролировать. Бухгалтеры обязаны проводить инвентаризационные проверки, чтобы выявлять отклонения от показателей бухучета и фактического наличия. Порядок сверки и периодичность закрепите в учетной политике.

Правила списания материалов в бухучете с отраслевыми нюансами

В Российской Федерации огромное количество предприятий от малого бизнеса до крупных холдингов. И значительное количество производственных и непроизводственных сфер. Примечательно, что фактически в каждой отрасли существуют свои небольшие нюансы, которые несколько изменяют общую процедуру. А значит, исключение объектов из списка хранение будет проходить на основе отличающихся принципов. Сейчас мы как раз и сосредоточимся на этом аспекте. Но стоит понимать, что сфер в стране тысячи. Поэтому делить их на наиболее узкие части и уходить в глубокую специализацию нам в обзоре явно не нужно. Мы пройдемся по наиболее широким и востребованным областям. Разберемся, как правильно оформить списание материалов в различных отраслях.

Строительство

Основным нюансом принято считать тот факт, что в процессах участвуют значительное количество различных ресурсов. Таких, как песок, цемент, гравий, кирпич, шлакоблок, газобетон, щебень. Список можно продолжать долго. В результате нужно постоянно проводить точный учет. Ведь подсчета на ежемесячном цикле не производится. Значит, придется осуществлять инвентаризацию. И уже на основании выявленных расходов, исключать ресурсы из общего перечня в связи с количеством потраченных единиц (кубометров, килограммов, тонн, штук).

Есть и еще один аспект, который отличает данный вид списания материалов в бухгалтерском и налоговом учете, оформление документов. Понадобится неожиданно объемный пакет бумаг. А конкретнее:

- Сопоставление указанного нормативного расхода ресурса и действительного. И в подавляющем большинстве случаев разница будет наличествовать.

- Сметы. Прием используется два вида. Первый – по мероприятию или его сроку. А второй – конкретно по объекту, после его сдачи заказчику или подрядчику.

- Отчеты ответственных персон на местах. Зачастую под этим подразумевается документы, сданные прорабами или единый пакет, который компилирует начальник всего участка, на основе совокупных отчетностей.

- Нормы, выставленные от руководства на объект. То есть, определенный расход ресурса, который регламентирован на участке.

- Журналы объектов.

Список, как видно, получается весьма массивным. И это, пожалуй, центральная особенность всей сферы

Ведь при строительстве, когда расходный ресурс зачастую просто насыпан горами на участке (песок, щебень), очень важно вести полный анализ ухода продукции. Иначе будет постоянно появляться неконтролируемые недостачи

Сельское хозяйство

Документарных отчетностей в этой сфере тоже хватает. Среди них:

- Акт расхода посадочных семян.

- Ведомость кормов.

- Акт выбытия скота.

И что примечательно, в отрасли под каждую неучтенную статью нужно точное обоснование. Если животное пало, то необходимо разобраться в причинах, а если это была болезнь, то следует точно поставить диагноз задействовать ветеринара, провести анализ угрозы эпидемии. Если это какая-то травма, требуется дать четкое определение, при каких обстоятельствах она была получена. Определение наличия виновника. Когда это недосмотр сотрудника, либо его халатное отношение, то расход обозначается в форме задолженности конкретного служащего или удержания его премий, заработных плат. То есть, как списываются материалы в бухгалтерском учете в отрасли сельского хозяйства – это сложный вопрос. И он целиком и полностью завязан на основании рационального расхода.

Учет

К запасам производственного характера относится имущество, срок службы которого не превышает года. ПБУ 6/01, касающийся ОС, определяет, что запасы не могут иметь стоимость свыше 40 т. руб. – это лимит по МПЗ в бухгалтерском учете.

ПБУ 5/01 предоставляет право самостоятельно определять, в каких единицах будет организован учет МПЗ: по номенклатурным номерам, партиям, группам и любым иным способом, который фирма сочтет необходимым для достоверности сведений.

Как отразить в налоговом учете материалы и иные МПЗ?

Этот актив отражается в БУ по фактической стоимости, в которую включают цену продавца, консультационные услуги сторонних фирм, транспортные и любые иные затраты, непосредственно связанные с приобретением актива (п. 6 ПБУ 5/01).

- приобретенные МПЗ находятся в пути;

- МПЗ переданы под залог покупателю

На фактическую стоимость не влияет НДС. Этот налог выделяется отдельной проводкой.

Общий, или синтетический учет, активов отражается на счетах 10, 43, 41, затрагивающих, соответственно, материалы, готовую продукцию, товар. Субсчета детализируют эти сведения с учетом классификации ТМЦ. К примеру, информация по счету 10 может детализироваться субсчетами: 10/1 «Сырье и материалы», 10/3 «Топливо», 10/4 «Тара», 10/5 «Запчасти», 10/9 «Инвентарь и хозпринадлежности» и др.

Важнейшим элементом аналитического учета является правильно организованный складской учет МПЗ – поступления и отпуска в производство, для хознужд, для продажи.

Оприходование и отпуск производятся по первичным документам, например:

- товарная накладная ТОРГ-12, накладная на передачу продукции в склад МХ-18;

- приходный ордер М-4 (или акта М-7, если есть отклонение фактического объема и данных накладной); акт ТОРГ-1 при приемке готовой продукции;

- накладная на внутреннее перемещение М-11, лимитно-заборная карта, счет-фактура, ТТН, товарная накладная;

- другие формы, принятые в учетной политике и в законодательстве РФ.

Все движения ТМЦ отмечаются в карточке (книге) складского учета, журнале учета товаров, готовой продукции.

Контроль в бухгалтерии ведется по отчетам материально ответственных лиц о движении ТМЦ, товарным отчетам, ведомостям по учету запасов. Как правило, применяют унифицированные формы документов, но законодательство не запрещает разработку и использование фирмой собственных форм.

Аналитические данные собираются в соответствии с принятыми учетными единицами.

Учёт поступления

Предприятие само определяет, по какой стоимости учитывать МПЗ при их поступлении. Есть два варианта:

- по фактической себестоимости — в неё включаются все расходы по приобретению, доставке, подготовке материалов (используется только 10 счёт — Дт 10 – Кт 60);

- по учётным ценам — применяют, как правило, при регулярных поставках. Покупатель определяет цену материалов, которую будет учитывать при калькуляции затрат. Дополнительно используются вспомогательные счета 15 и 16.

Выбранный вариант учёта входящих материалов должен указываться в учётной политике предприятия.

Материалы могут поступать не только от поставщиков, но и от учредителей в виде вклада в УК, от работников — через покупку по подотчётным суммам, а также безвозмездно (например, при разборке зданий и сооружений). Рассмотрим примеры с покупкой МПЗ у поставщика.

Пример №1:

ООО “Кристалл” закупил 50 тонн металла для производства метизов по 45000 рублей за тонну с НДС. Доставка металла обошлась в 120000 рублей с НДС. Компания согласно учётной политике приходует МПЗ по фактической себестоимости. Покажем проводки:

| Дт | Кт | Сумма | Операция |

|---|---|---|---|

| 10.1 | 60 | 1 975 000 | Оприходован металл от поставщика с учётом доставки |

| 19 | 60 | 395 000 | Учтён входящий НДС по металлу и доставке |

| 20 | 10.1 | 1 975 000 | Металл передан в производство |

Пример №2:

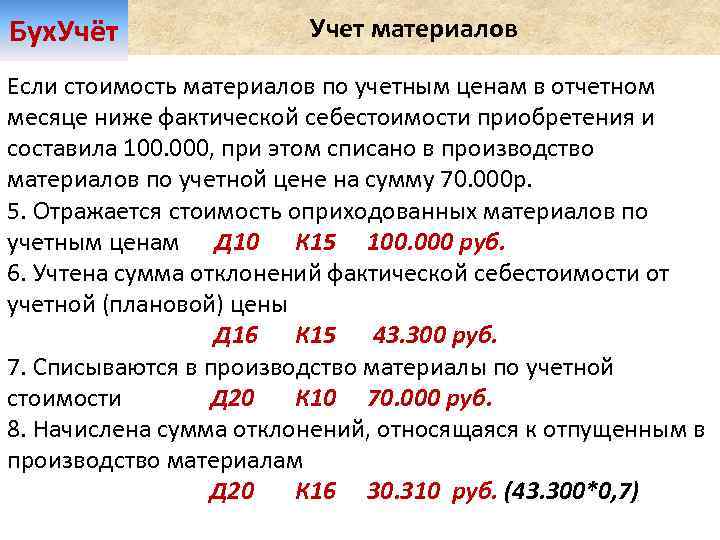

ООО “Престиж” приобрело 10 тонн муки для выпечки кондитерских изделий на сумму 300000 рублей с учётом НДС 10%. Транспортные расходы составили 10000 рублей, НДС не облагается. Учёт МПЗ ведётся по учётным ценам. Для муки она определена в размере 26000 рублей за тонну без НДС. Материалы в бухгалтерском учёте отразятся следующим образом:

| Дт | Кт | Сумма | Операция |

|---|---|---|---|

| 15 | 60 | 282 727,30 | Принята к учёту мука с учётом доставки |

| 19 | 60 | 27 272,73 | Учтён входящий НДС |

| 10.1 | 15 | 260 000,00 | Оприходована мука по учётной цене |

| 16 | 15 | 22 727,30 | Списано превышение фактической стоимости над учётной |

| 20 | 10.1 | 260 000,00 | Мука ушла в производство |

| 20 | 16 | 22 272,30 | Списана сумма перерасхода по итогам месяца |

Если учётная цена будет превышать фактическую, проводка будет зеркальной. В нашем примере изменим учётную цену муки на 30000 рублей за тонну без НДС:

| Дт | Кт | Сумма | Операция |

|---|---|---|---|

| 10.1 | 15 | 300 000 | Оприходована мука по учётной цене |

| 15 | 16 | 40 000 | Списано превышение учётной стоимости над фактической |

| 20 | 10.1 | 300 000 | Мука ушла в производство |

| 20 | 16 | 40 000 | Списана сумма разницы по итогам месяца (СТОРНО) |

Отправленные в производство материалы учитываются в себестоимости готовой продукции одним из трёх способов:

Проводки по списанию материалов в бухгалтерском учете

Материалы являются одной из важнейших составляющих в себестоимости выпускаемой продукции, поэтому их необходимо своевременно оприходовать и контролировать правильность списания. Рассмотрим бухгалтерские проводки, формируемые при списании материалов в производство, недостаче, порче и безвозмездной передаче.

Особенности бухгалтерского учета материалов

Материалы – это оборотные активы, которые используются в производстве в качестве ресурсного элемента. Под материалами следует понимать целую группу активов, которые могут быть использованы в производстве, а именно полуфабрикаты, сырье, топливо, комплектующие (запчасти) и другие ТМЦ производственного назначения.

Для учета материалов используется счет 10 «Материалы», который предназначен для аналитического учета по видам ТМЦ. Данный счет является активным, поэтому все поступления отображаются по его дебету, а списания – по кредиту.

Учет материалов преследует за собой следующие цели:

- Обеспечение их сохранности;

- Нормирование материальных запасов, что позволяет обеспечить беспрерывность производственного процесса;

- Анализ рационального использования ТМЦ;

- Формирование экономически-обоснованной себестоимости выпускаемой продукции.

Списание материалов в бухгалтерском учете

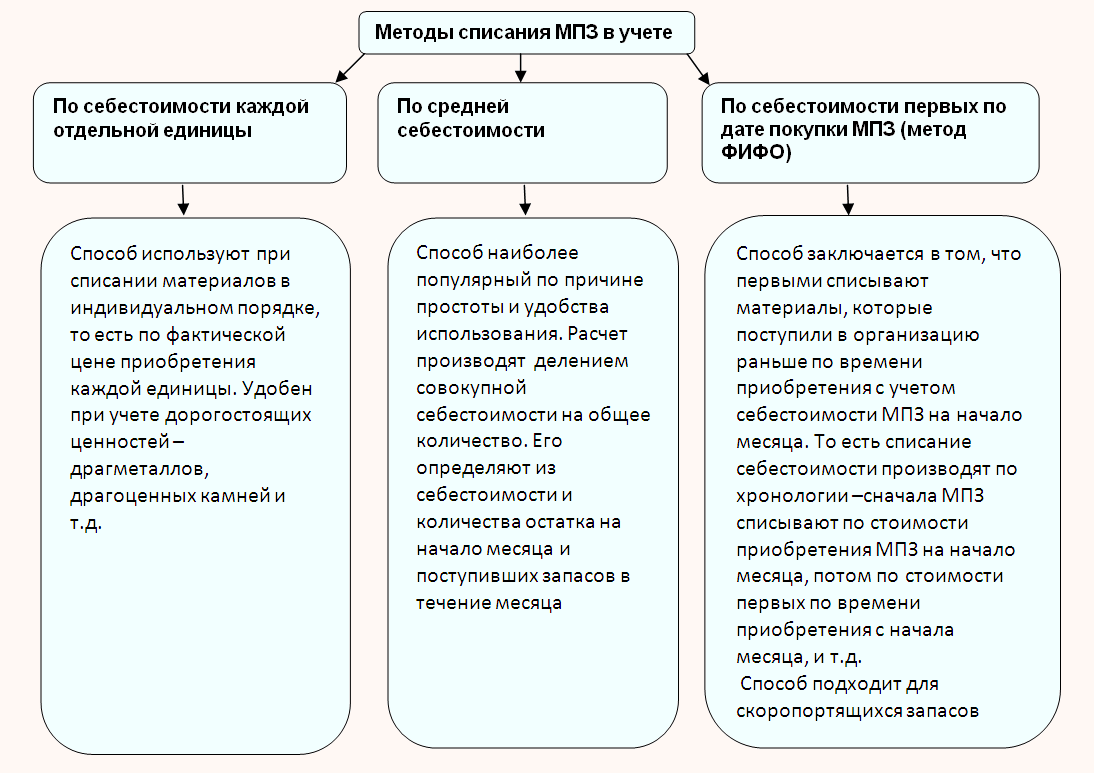

Списание материалов в производство осуществляется согласно учетной политике предприятия и стандартам бухгалтерского учета. Выделяют три метода списания:

1. По средневзвешенной себестоимости приобретенных материалов, Данный метод списания материалов является наиболее распространенным. Рассчитывается по формуле:

Получите 267 видеоуроков по 1С бесплатно:

3. По себестоимости каждой единицы. Данная методика учета используется в исключительном порядке, то есть если ТМЦ не могут заменить друг друга (драгоценные металлы и камни). Здесь предусмотрена отдельная оценка каждой единицы материалов, которая списывается в производство по их фактической себестоимости.

Первичными документами по списанию ТМЦ со склада предприятия в производство являются лимитно-заборные карточки, накладные на перемещение, требования-накладные и акты списания.

Списание материалов может осуществляться не только в производство, но и по другим причинам:

- Превышение срока хранения, что привело к их порчи;

- Моральное устаревание;

- Выявлена недостача, хищение или порча материала.

Для того чтобы списать эти материалы формируется Комиссия по их списанию, которая составляет соответствующий акт.

Пример акта на списание материалов:

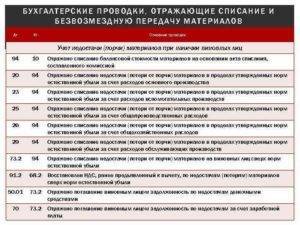

Перечень проводок по списанию материалов

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

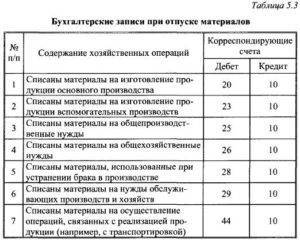

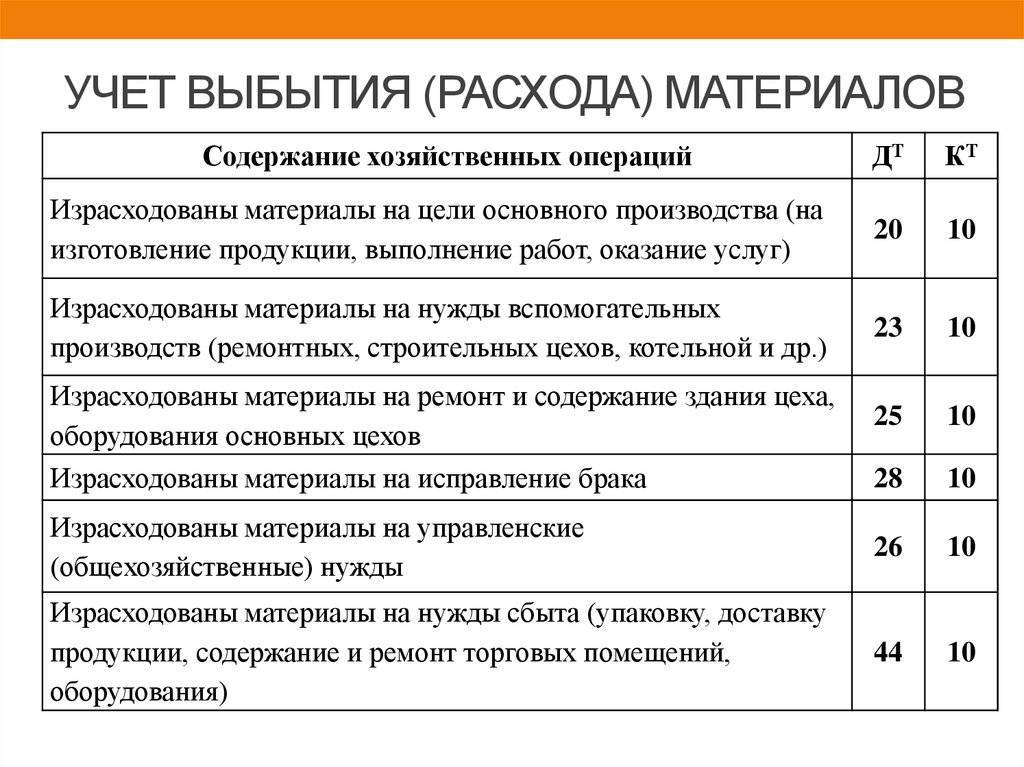

| Списание материалов в производство | ||||

| 20 (23) | 10 | 12 000 | Списание материалов в основное (вспомогательное) производство | Лимитно-заборная карточка, накладная на перемещение, накладная на списание |

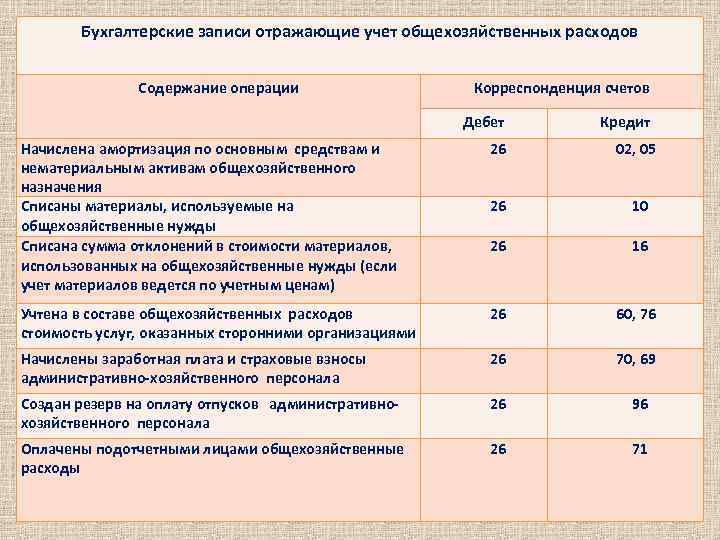

| 25 (26) | 10 | 145 000 | Списаны материалы на общепроизводственные (общехозяйственные нужды) | Накладная на перемещение, накладная на списание |

| 44 | 10 | 12 300 | Списаны материалы, которые были использованы при продаже товаров и готовой продукции | Накладная на перемещение |

| 10 | 10 | 108 000 | Перемещение материалов с основного склада в склады цеховых подразделений | Накладная на перемещение |

| Другие причины списания и безвозмездная передача | ||||

| Недостача (порча) при наличии виновного лица | ||||

| 94 | 10 | 21 390 | Списание балансовой стоимости материалов | Акт списания |

| 20, 23, 25, 26, 29 | 94 | 8 500 | Списание материалов в пределах норм естественной убыли, которые были утверждены ранее | Акт списания, бух. справка-расчет |

| 73-2 | 94 | 12 890 | Списание выявленной недостачи материалов на виновного лица в сумме, что превышает норму естественной убыли | Акт списания, бух. справка-расчет |

| 91-2 | 68-2 | 2 320,20 | Начислена сумма НДС от стоимости материалов, что превышают норму естественной убыли | Счет, бух. справка-расчет |

| 50-01 | 73-2 | 12 890 | Виновным лицом наличными погашена сумма недостачи | ПКО |

| 70 | 73-2 | 12 890 | Сумма недостачи погашена за счет заработной платы | Бух. справка-расчет |

| Недостача (порча) при отсутствии виновного лица | ||||

| 91-2 | 94 | 12 890 | Списание выявленной недостачи материалов, что превышает норму естественной убыли (виновное лицо не установлено) | Акт списания, бух. справка-расчет |

| Безвозмездная передача материалов | ||||

| 91-2 | 10 | 178 000 | Списание материалов, переданных безвозмездно | Счет, накладная |

| 91-2 | 68 | 32 040 | Начисление НДС на стоимость безвозмездно передаваемых материалов | Счет, накладная |

| Списание материалов, утраченных в результате стихийного бедствия (аварии) | ||||

| 99 | 10 | 127 500 | Списаны материалы, которые пострадали при стихийном бедствии | Акт списания |

| 99 | 68 | 22 950 | Начислено НДС на сумму ущерба | Счет |

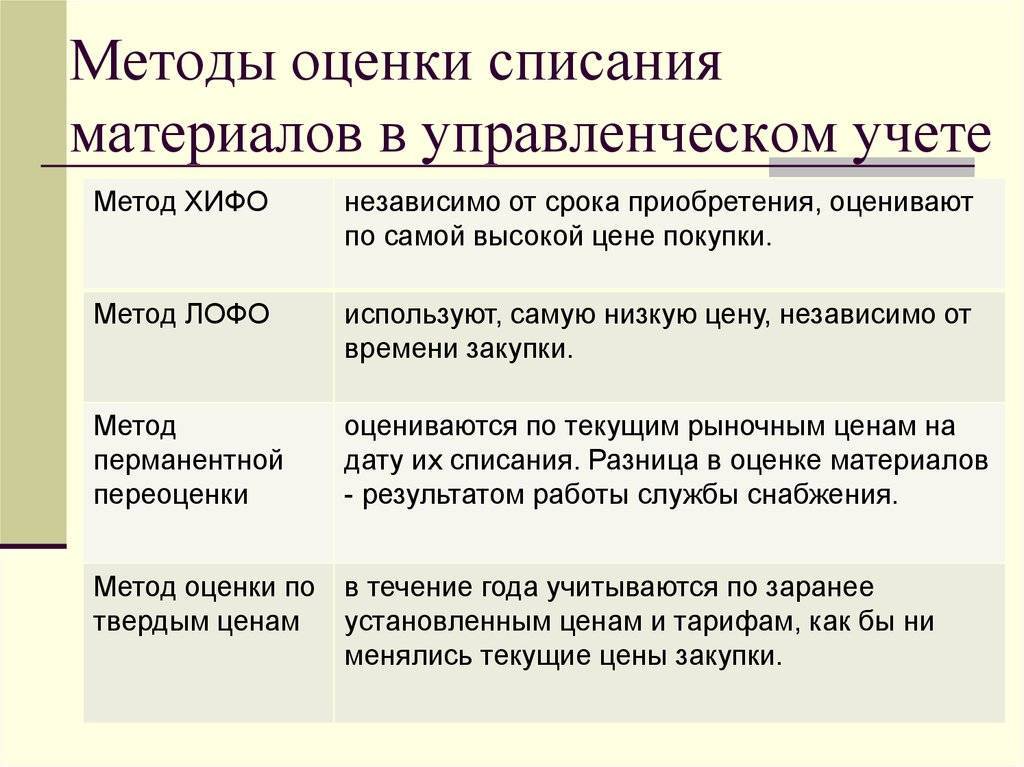

Методы списания материалов в бухгалтерском учете

П. 16 ПБУ «Учет материально-производственных запасов» 5/01 (утвержденного приказом Минфина России от 09.06.2001 № 44н) допускает 3 варианта списания МПЗ:

Предприятие в обязательном порядке должно закрепить в своей учетной политике метод списание, по которому оно будет списывать материалы в бухгалтерском учете. И использовать его от периода к периоду. Поменять метод списания можно только в том случае, если он был отменен законодательно.

Предприятия, которые используют автоматизированные учетные системы по выбранному методу списания материалов, должны разработать алгоритм списания материалов.

Указанные выше методы списания расшифровываются в другом важном документе — Методических указаниях по учету МПЗ, утвержденных приказом Минфина России от 28.12.2001 № 119н. Данные методы упорядочивают все действия работников бухгалтерии, начиная с момента поступления товара на склад и до момента их списания

Каждый этап выбранного метода требует от бухгалтера внимательности и ответственности, так как если будет допущена ошибка, то это может повлиять на итоговые показатели результата деятельности предприятия

Данные методы упорядочивают все действия работников бухгалтерии, начиная с момента поступления товара на склад и до момента их списания. Каждый этап выбранного метода требует от бухгалтера внимательности и ответственности, так как если будет допущена ошибка, то это может повлиять на итоговые показатели результата деятельности предприятия.

Акт списания материальных запасов

Это единственный способ исключить МПЗ из списка активных, при хранении на складах. Примечательно то, что с 2015 года данный в принципе позволяет использовать любой вариант расчета и анализа: по штучной себестоимости или по общей. При этом всегда составляется документ по форме 0504230.

Он состоит из двух частей. Шапка содержит базовую информацию, номер распоряжения, дата, состав комиссии, Ф. И.О. руководителя. Основная же часть в форме таблицы предоставляет сведения по реальному убытку МПЗ. Содержит графы расходов, предполагаемых по норме, причины подобного исхода. По сути, этот акт – единственный законный способ, как правильно списывать материалы со склада.

Требование-накладная

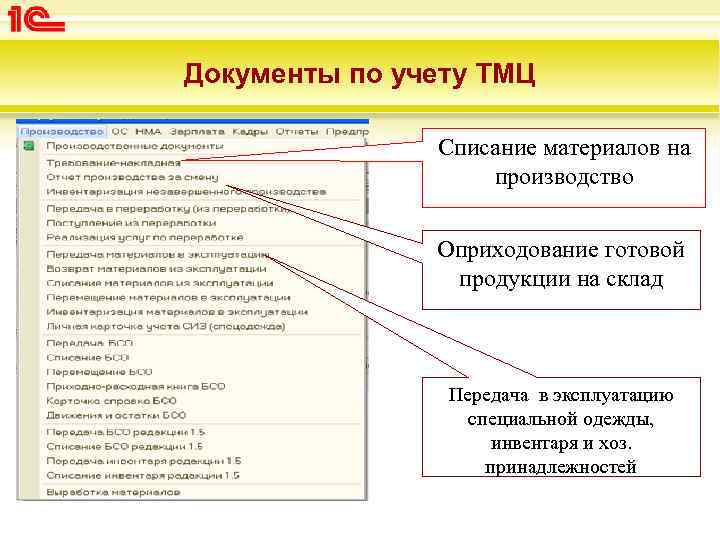

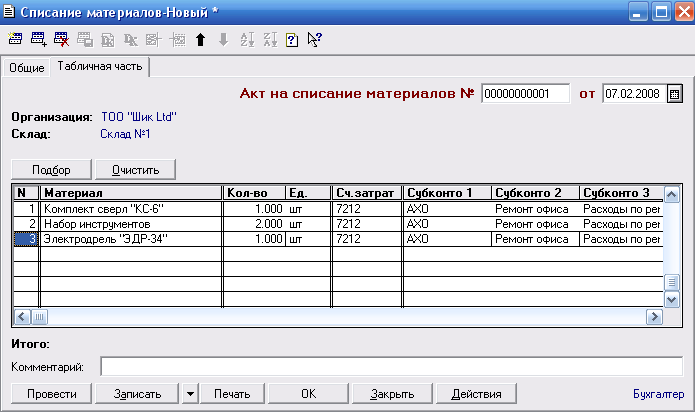

Списание материалов в производство

В меню «Производство» выберите пункт «Требования-накладные».

Создайте новый документ и в его шапке документа укажите склад или подразделение (в зависимости от настроек). В случае, когда вам необходимо отразить какую-либо типовую операцию по производству, установите флаг «Счета затрат на вкладке «Материалы». После этого в табличной части материалов появятся дополнительные колонки, которые нужно будет заполнить:

- Счет затрат. По значению в данной колонке производится учет расходов по списанию.

- Подразделение. Укажите то подразделение, на которое эти затраты будут списываться.

- Статья затрат.

В табличной части на вкладке материалы перечислите все те, которые нужно списать с указанием их количества. Списываемые материалы должны быть в наличии на счете 10.

После того, как вы заполнили документ, проведите его. Вследствие этого сформировалась проводка, списывающая материалы в производство по указанным нами в табличной части счетам:

Дт 26 – Кт 10.01.

Печатные формы данного документа расположены в меню «Печать» в верней его части.

Списание материалов канцтоваров в 1С 8.3 рассмотрено в этом видео:

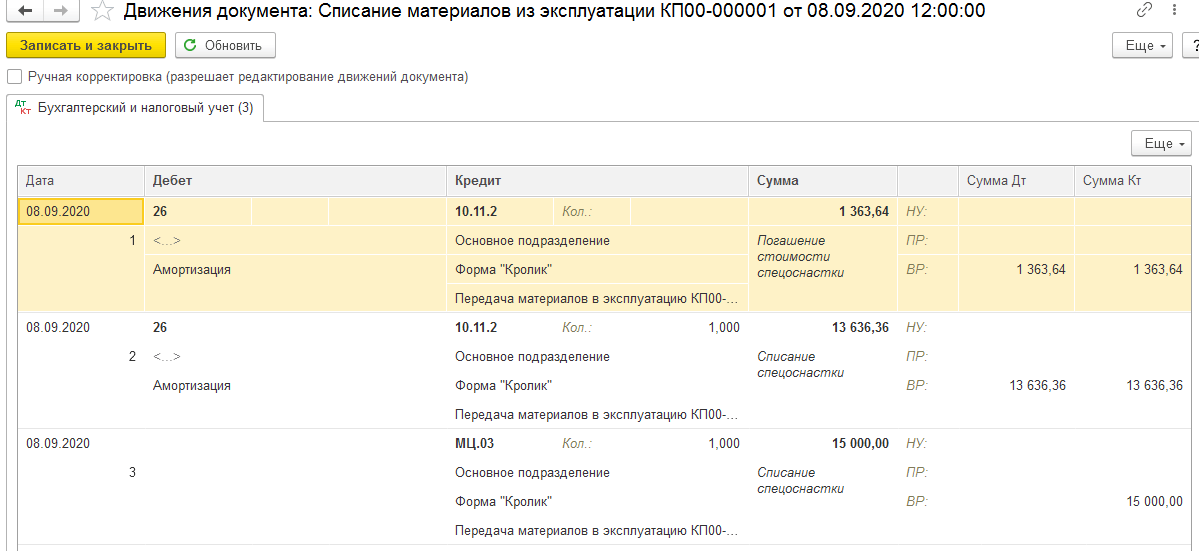

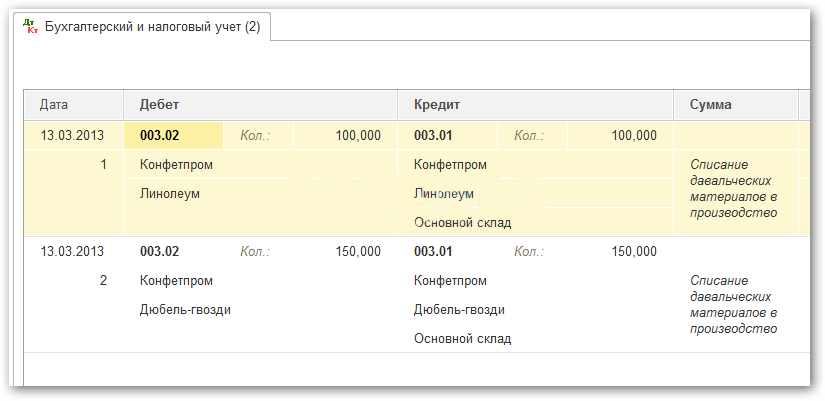

Списание давальческих материалов

Для отражения списания материалов заказчика по давальческой схеме в 1С перейдите на соответствующую вкладку данного документа. На ней укажите заказчика, и добавить нужные номенклатурные позиции с указанием их количества в табличную часть. Счета учета и передачи заполнятся автоматически (003.01 и 003.02).

Проведем документ и откроем его движения

Обратите внимание, что в НУ (по налогу на прибыль) данная операция не учитывается в связи с тем, что она не оказывает влияния на признание доходов и расходов

ТРЕБОВАНИЯ К ДОКУМЕНТАЛЬНОМУ ОФОРМЛЕНИЮ ПОСТУПЛЕНИЯ, ДВИЖЕНИЯ И СПИСАНИЯ МАТЕРИАЛОВ

Важно правильно оформлять движения товарно-материальных ценностей (ТМЦ) в организации, так как на основе оформленной документации:

• осуществляют учет и контроль материалов;

• налоговики и суды принимают важные, очень существенные в стоимостном плане решения.

Некорректно оформленная документация зачастую служит основанием для признания арбитрами претензий к материально ответственным работникам, а также признания того, что компания реально не понесла спорных расходов.

Базовые требования, на которые обращают внимание суды и налоговики:

• отсутствие датировки документов, в связи с чем нельзя сделать обоснованный вывод о периоде поступления или списания ТМЦ;

• отсутствие подписей должностных лиц, что не позволяет сделать вывод о наличии факта совершения данной операции, виновности материально ответственного лица;

• неустановленные подписи или подписи неуполномоченных лиц не позволяют сделать вывод о наличии факта совершения данной операции, виновности материально ответственного лица;

• нечеткое указание или указание номенклатурных позиций, не соответствующих учетным данным, что не позволяет точно идентифицировать материалы.

Рассмотрим документы, которые должны быть оформлены в отношении поступления и движения материалов.

Документы, оформляемые при приемке материалов

Основанием для оприходования материалов на складе компании будут первичные документы поставщика — накладная, универсальный передаточный документ.

На основании документов поставщика в организации формируют внутренний документ — приходный ордер (форма № М-4).

ОБРАТИТЕ ВНИМАНИЕ!

Унифицированная форма № М-4, как и все указанные в статье формы, не является обязательной к применению. Компания в силу своей специфики, внутренних требований может самостоятельно разработать форму приходного ордера. Как показывает практика, чаще всего используют унифицированные формы. При необходимости в них вносят определенные изменения, соответствующие требованиям конкретного учета.

Приходный ордер в одном экземпляре составляет материально ответственное лицо в день поступления ценностей на склад. Его нужно выписывать на фактически принятое количество ценностей.

Если есть количественное и качественное расхождение, а также расхождение по ассортименту с данными сопроводительных документов поставщика, составляют акт о приемке материалов (форма № М-7). Эту форму также необходимо оформлять, если ценности поступили без документов.

Акт в двух экземплярах составляют члены приемной комиссии с обязательным участием материально ответственного лица и представителя отправителя (поставщика) или представителя незаинтересованной организации.

Для чего нужна форма № М-7? Этот документ представляет собой юридическое основание для предъявления претензии поставщику, отправителю.

Документы, оформляемые для учета сохранности материалов

Для учета движения материалов на складе по каждому сорту, виду и размеру применяют карточку учета материалов (форма № М-17). Ее заполняет на каждый номенклатурный номер материала материально ответственное лицо (кладовщик, заведующий складом). Записи в карточке ведут на основании первичных приходно-расходных документов в день совершения операции.

Важный момент: для сокращения количества первичных документов отпуск материалов можно оформить непосредственно в карточках учета материалов.

Нужно отметить, что вместо карточек складского учета допустимо вести учет в книгах складского учета.

Утвержден Приказ Минфина России от 15.11.2019 № 180н.

Утверждены Приказом Минфина России от 31.10.2000 № 94н (в ред. от 08.11.2010).

Утверждены Постановлением Госкомстата России от 30.10.1997 № 71а (в ред. от 21.01.2003) «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве».

Как производится учет материалов в бухгалтерском учете, методы списания материалов

Учет материалов проводится со следующей последовательностью: учет поступления, отпуск со склада, учет выбытия, проведение инвентаризации. Конечно, всё это сопровождается правильным проведением многих отчетов и заполнением большого количества посторонних бумаг, однако процесс сохраняется и всегда проводится в одинаковом порядке.

В зависимости от вида деятельности предприятия, от компании поставщика и лиц, которые ответственны за подотчетные ведомости, документы и бланки для заполнения могут меняться, поэтому важно понимать в какой ситуации будет полезен конкретный вид документа. Такие процессы позволяют снизить окончательную сумму общего обслуживания учета материалов

Такие процессы позволяют снизить окончательную сумму общего обслуживания учета материалов.

Учет ТМЦ в бухгалтерии: проводки и документы

Под звонкой аббревиатурой скрываются товарно-материальные ценности, без которых не может нормально работать ни одно предприятие. Разберемся, как современный российский бухгалтерский учет оформляет движение ТМЦ в компании, и какие для этого необходимы первичные документы.

В понятие товарно-материальных ценностей входят активы компании, которые используются в процессе управления бизнесом, выступают в качестве объекта для продажи, а самое главное – являются материалом и сырьем для производства продукции предприятия.

Учет ТМЦ в бухгалтерии: проводки

Для учета поступления, движения и списания ТМЦ в бухгалтерии используются счета бухгалтерского учета.

Это группа счетов из раздела «Производственные запасы», с 10-го по 19-й. ТМЦ в виде товаров, купленных для перепродажи, учитываются в разделе «Готовая продукция и товары» по счету 41.

Пример проводок в бухгалтерском учете по поступлению ТМЦ:

| Дт 10 Кт 60.1 | Поступление материалов от поставщика | Стоимость поступивших ТМЦ без НДС |

| Дт 19.3 Кт 60.1 | Входящий НДС | Сумма НДС, выделенная из суммы поставки |

В данном случае, субсчет счета 10 «Материалы» определяется видом поступивших ТМЦ. Помимо поставщика, материалы могут поступить от учредителя, от подотчетного лица, быть изготовленными собственными силами на своем предприятии. В таких случаях бухгалтерские проводки будут выглядеть следующим образом:

| Дт 10 Кт 75.1 | Поступление материалов от учредителя | Согласованная оценочная стоимость |

| Дт 19.3 Кт 83 | Входящий НДС | Сумма восстановленного НДС |

| Дт 10 Кт 71 | Поступление материалов от подотчетного лица | Стоимость материалов без НДС |

| Дт 19.3 Кт 83 | Входящий НДС | Сумма НДС |

| Дт 10 Кт 20 | Изготовление материалов по фактической себестоимости | Фактическая себестоимость |

Что касается товаров, купленных для перепродажи, то здесь в проводках фигурирует счет 41

| Дт 41 Кт 60 | Поступили товары от поставщика | Стоимость поступивших товаров |

| Дт 19.3 Кт 60 | Входящий НДС | Сумма НДС |

По аналогии с материалами, товары могут поступать от подотчетных лиц, в качестве вклада в уставной капитал, а также из собственного производства. Все проводки будут аналогичными, только вместо счета 10 будет фигурировать счет 41.

Учет ТМЦ в бухгалтерии: документы

Поступление товаров в бухгалтерском учете оформляется актами по формам ТОРГ-1, ТОРГ-2 и так далее до формы ТОРГ-6. Кроме того, может составляться журнал регистрации ТМЦ, требующих завеса тары, ТОРГ-7.

С сайта: http://copdoc.ru/articles/2440.html

Проводки по списанию материалов в бухгалтерском учете

Материалы являются одной из важнейших составляющих в себестоимости выпускаемой продукции, поэтому их необходимо своевременно оприходовать и контролировать правильность списания. Рассмотрим бухгалтерские проводки, формируемые при списании материалов в производство, недостаче, порче и безвозмездной передаче.

Учет материальных запасов в бюджетных организациях

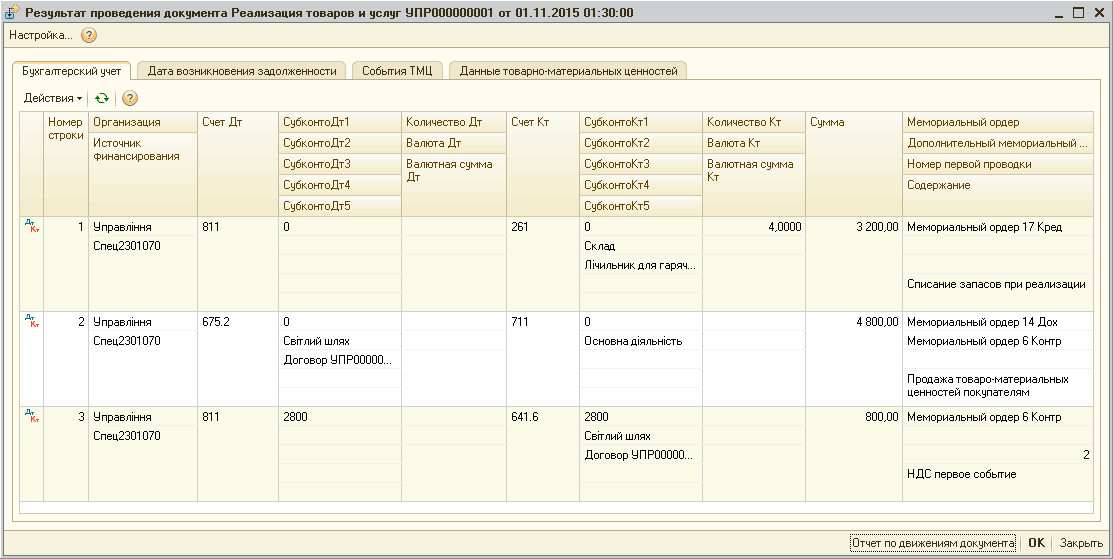

В каждом бюджетном учреждение, в деятельности используются учет товарно-материальных запасов. Приобретение материальных запасов бюджетными учреждениями может осуществляться за счет бюджетных и внебюджетных средств. При этом в зависимости от источника финансирования применяются как бюджетный, так и налоговый учет материальных запасов.

Бюджетные учреждения, на балансе которых есть материальные запасы, в том числе продукты питания, медикаменты и перевязочные средства, это в первую очередь: больницы, школы, детские сады, детские дома.

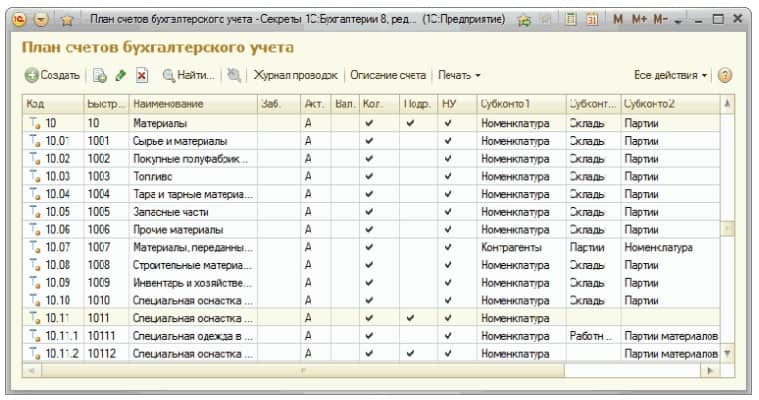

Бухгалтерские счета учёта материалов

Порядок учёта и движения МПЗ прописывается в учётной политике предприятия в соответствии с требованиями ФСБУ 5/2019 “Запасы”. Учёт материалов в бухгалтерском учёте может производиться с применением 3 счетов:

- 10 — “Материалы”;

- 15 — “Заготовление и приобретение материалов”;

- 16 — “Отклонения в стоимости”.

Производственные предприятия в основном применяют только 10 счёт, 15 и 16 используются редко. На 10 счёте выделены субсчета, где материалы группируются по назначению:

| Субсчёт | Название | Что входит |

|---|---|---|

| 10.1 | Сырьё и материалы | все материалы, непосредственно участвующие в производстве или в переработке |

| 10.2 | Комплектующие изделия, покупные полуфабрикаты | материалы, которыми будет комплектоваться готовая продукция, или полуфабрикаты, из которых изготавливается готовая продукция |

| 10.3 | Топливо | бензин, дизтопливо, газ, которые используются для заправки транспортных средств |

| 10.4 | Тара и тарные материалы | тара для упаковки готовой продукции и материалы на её ремонт или изготовление |

| 10.5 | Запчасти | запасные части для ремонта и обслуживания транспортных средств |

| 10.6 | Прочие материалы | все материалы, которые уже нельзя применить в производстве — отходы, брак, снятые с выбывших ОС материалы |

| 10.7 | Материалы переданные в переработку на сторону | все материалы, переданные подрядчикам для переработки с целью дальнейшего использования в производстве |

| 10.8 | Стройматериалы | материалы для СМР — применяют компании-застройщики |

| 10.9 | Инвентарь | хозяйственный инвентарь и принадлежности |

| 10.10 | Спецоснастка и спецодежда на складе | принадлежности, форма и обувь для обеспечения безопасных условий работы. Находится на складе |

| 10.11 | Спецоснастка и спецодежда в использовании | выданные работникам принадлежности, форма и обувь для обеспечения безопасных условий работы |

Движение МПЗ фиксируются в первичных документах, форму которых предприятие может разработать самостоятельно, в соответствии с федерального закона от 06.12.2011 №402-ФЗ “О бухгалтерском учёте”. Но проще применять уже утверждённые формы первички:

ОСНО: налог на прибыль

При расчете налога на прибыль выручка от продажи материалов признается доходом от реализации (ст. 249 НК РФ). Дату получения выручки определяйте в зависимости от выбранного метода учета:

при методе начисления моментом получения дохода признается дата перехода права собственности на материалы (п. 3 ст. 271 НК РФ);

при кассовом методе выручка признается в момент получения оплаты за отгруженные материалы (п. 2 ст. 273 НК РФ). Предварительную оплату (аванс), полученную от покупателя (заказчика), также учтите в составе доходов в момент получения (п. 2 ст. 273, подп. 1 п. 1 ст. 251 НК РФ). Это правило действует, несмотря на то что материалы еще фактически не переданы покупателю (п. 8 информационного письма Президиума ВАС РФ от 22 декабря 2005 г. № 98).

Выручку от реализации материалов в налоговом учете можно уменьшить:

на расходы, связанные с продажей реализуемых материалов (к ним относятся расходы по хранению, упаковке, обслуживанию и транспортировке) (подп. 3 п. 1 ст. 268 НК РФ);

на цену приобретения (создания) этих материалов по данным налогового учета (подп. 2 п. 1 ст. 268 НК РФ).

При продаже материалов их стоимость, включаемую в расходы, определите исходя из фактических затрат на их приобретение или создание (подп. 2 п. 1 ст. 268 НК РФ). Это означает, что использовать методы оценки ФИФО и по средней себестоимости в этом случае нельзя.

Если реализуются материалы, полученные безвозмездно и (или) в результате ремонта, модернизации, реконструкции, технического перевооружения, ликвидации (полной или частичной) основных средств либо выявленные как излишки при инвентаризации, то в расходах можно учесть их рыночную стоимость, по которой они были учтены в составе внереализационных доходов (п. 2 ст. 254 НК РФ).

Расходы в виде себестоимости реализованных материалов признавайте:

при расчете налога на прибыль методом начисления в момент перехода права собственности к покупателю (реализации) (п. 1 ст. 272 НК РФ);

при расчете налога на прибыль кассовым методом в период, когда выполнены два условия: материалы оплачены поставщику и реализованы, то есть получена оплата от покупателя (п. 3 ст. 273, подп. 3 п. 1 ст. 268 НК РФ). Подробнее об этом см. Как по налогу на прибыль учитывать доходы и расходы при реализации покупных товаров.