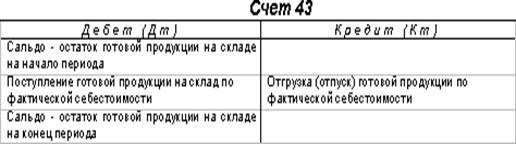

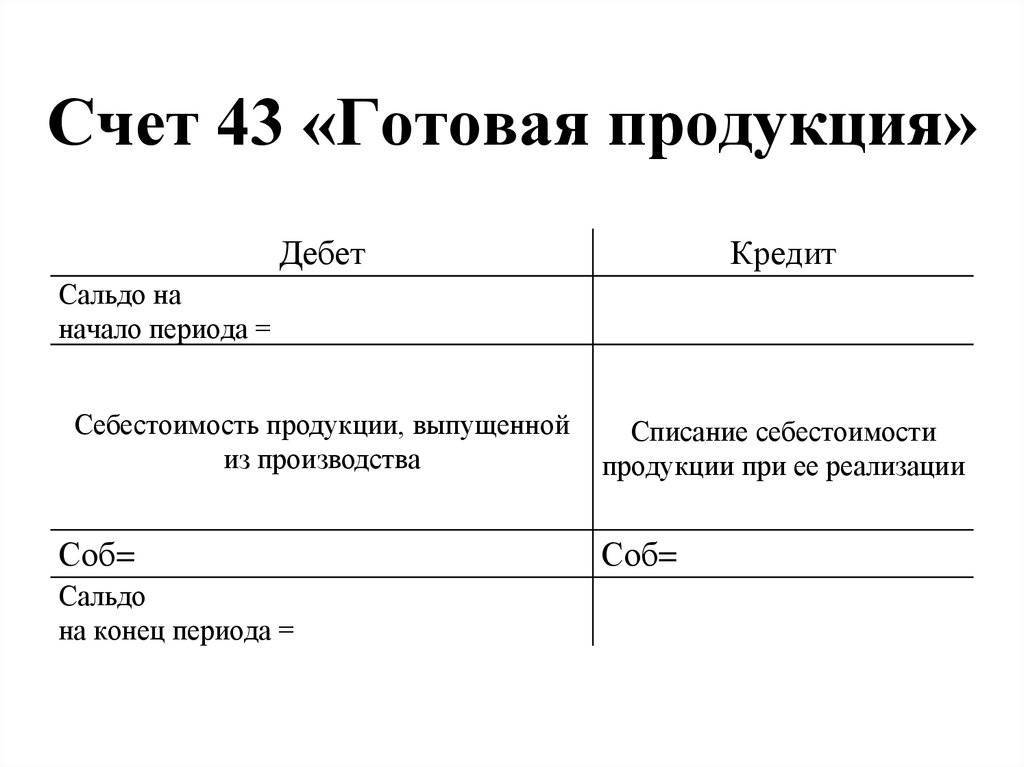

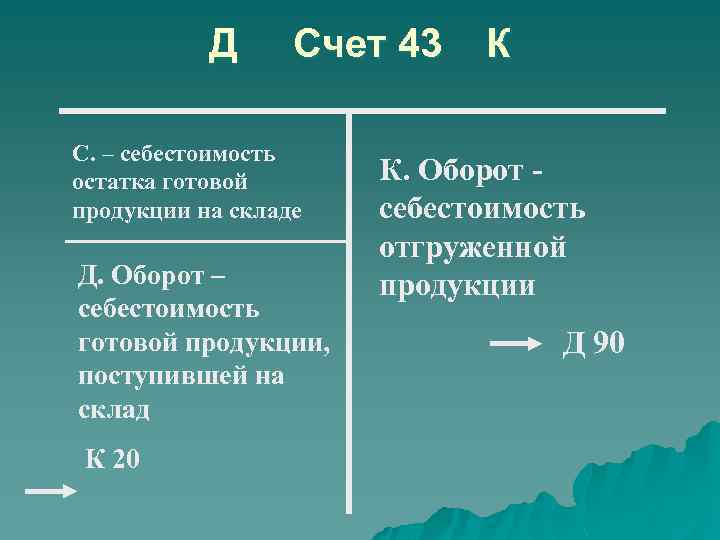

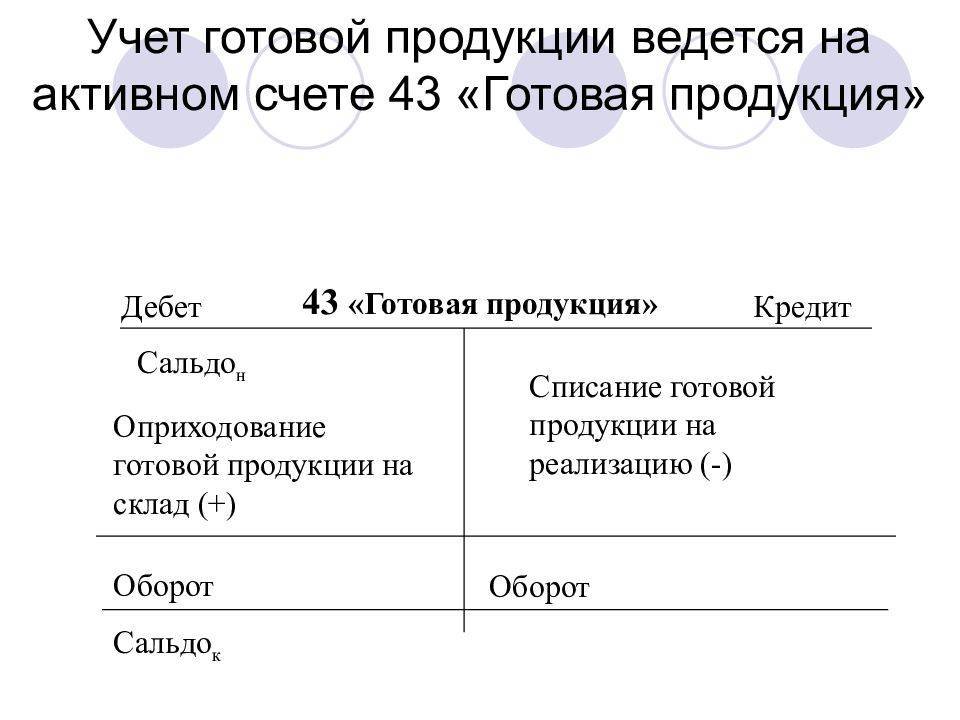

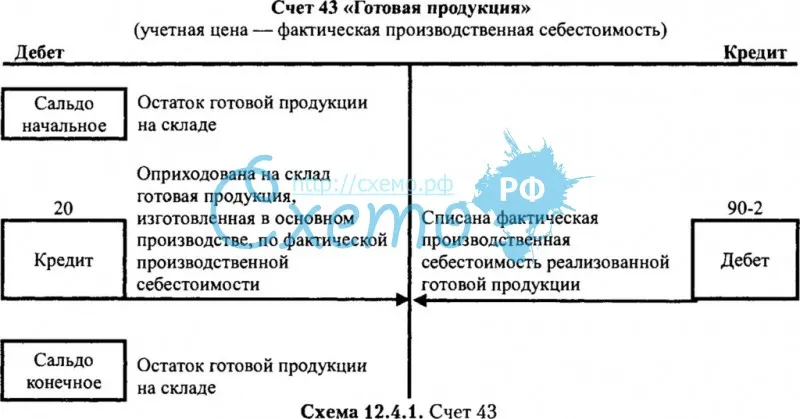

Счет 43 “Готовая продукция”

Счет 43 “Готовая продукция” предназначен для обобщения информации о наличии и движении готовой продукции. Этот счет используется организациями, осуществляющими промышленную, сельскохозяйственную и иную производственную деятельность.

Готовые изделия, приобретенные для комплектации (стоимость которых не включается в себестоимость выпускаемой продукции организации) или в качестве товаров для продажи, учитываются на счете 41 “Товары”. Стоимость выполненных работ и оказанных услуг на счете 43 “Готовая продукция” не отражается, а фактические затраты по ним по мере продажи списываются со счетов учета затрат на производство на счет 90 “Продажи”.

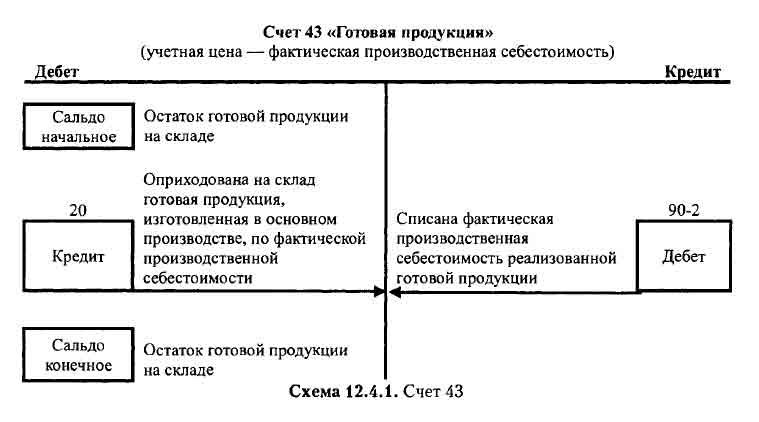

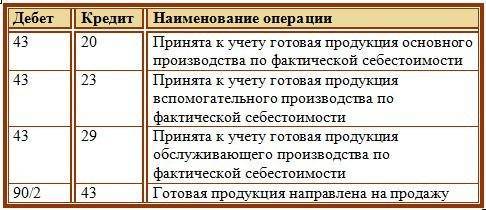

Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации, отражается по дебету счета 43 “Готовая продукция” в корреспонденции со счетами учета затрат на производство или счета 40 “Выпуск продукции (работ, услуг)”. Если готовая продукция полностью направляется для использования в самой организации, то она на счет 43 “Готовая продукция” может не приходоваться, а учитывается на счете 10 “Материалы” и других аналогичных счетах в зависимости от назначения этой продукции.

При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 “Готовая продукция” в дебет счета 90 “Продажи”.

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции), то до момента признания выручки эта продукция учитывается на счете 45 “Товары отгруженные”. При фактической отгрузке ее производится запись по кредиту счета 43 “Готовая продукция” в корреспонденции со счетом 45 “Товары отгруженные”.

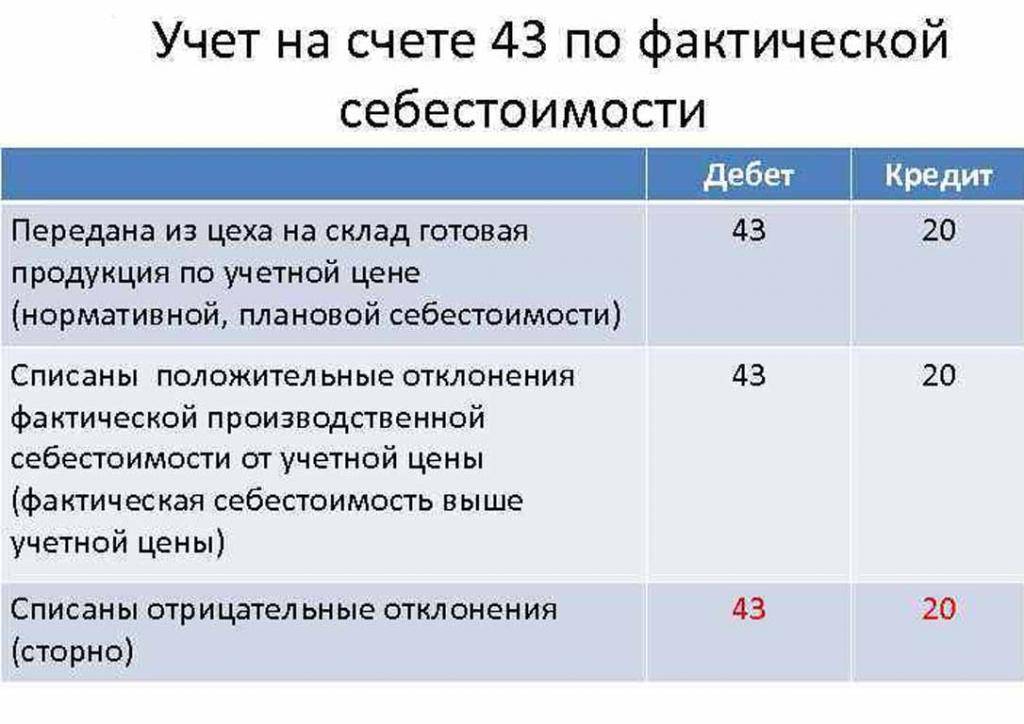

При учете готовой продукции на синтетическом счете 43 “Готовая продукция” по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований возможно отражать по учетным ценам (плановой себестоимости, отпускным ценам и т.п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам. Такие отклонения учитываются по однородным группам готовой продукции, которые формируются организацией исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

При списании готовой продукции со счета 43 “Готовая продукция” относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к отгруженной и проданной продукции, отражаются по кредиту счета 43 “Готовая продукция” и дебету соответствующих счетов дополнительной или сторнировочной записью, в зависимости от того, представляют ли они перерасход или экономию.

Аналитический учет по счету 43 “Готовая продукция” ведется по местам хранения и отдельным видам готовой продукции.

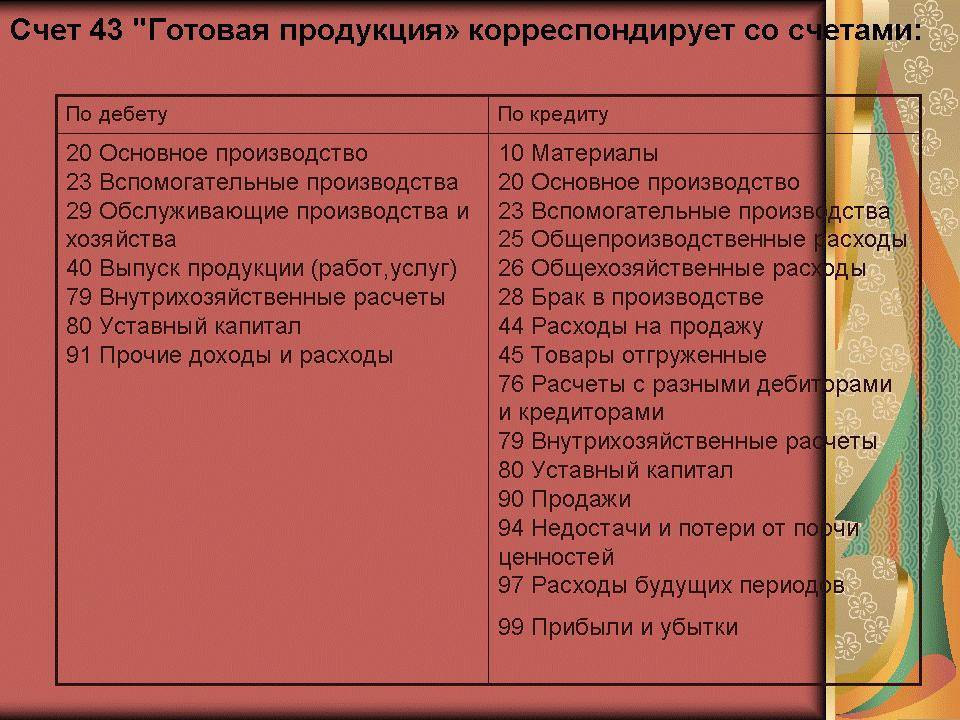

Счет 43 “Готовая продукция” корреспондирует со счетами:

| по дебету: | по кредиту: |

| 20 “Основное производство”23 “Вспомогательные производства”29 “Обслуживающие производства и хозяйства”40 “Выпуск продукции (работ, услуг)”79 “Внутрихозяйственные расчеты”80 “Уставный капитал”91 “Прочие доходы и расходы” | 10 “Материалы”20 “Основное производство”23 “Вспомогательные производства”25 “Общепроизводственные расходы”26 “Общехозяйственные расходы”28 “Брак в производстве”44 “Расходы на продажу”45 “Товары отгруженные”76 “Расчеты с разными дебиторами и кредиторами”79 “Внутрихозяйственные расчеты”80 “Уставный капитал”90 “Продажи”94 “Недостачи и потери от порчи ценностей”97 “Расходы будущих периодов”99 “Прибыли и убытки” |

Реализация готовой продукции, выпущенной в течение месяца производства

Нормативное регулирование

Реализацией признается передача права собственности на товары на возмездной основе (ст. 39 НК РФ). Готовая продукция — это часть материально-производственных запасов организации, являющихся конечным результатом производственного цикла и имеющих качественные характеристики, которые соответствуют условиям договора (п. 199 Методических указаний по бухгалтерскому учету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н). Реализацию готовой продукции отражают аналогично реализации товаров.

Организации, занимающиеся производственной деятельностью, в целях расчета налога на прибыль учитывают доходы и расходы, связанные с производством и реализацией готовой продукции.

Доходы:

- В БУ выручка от реализации готовой продукции относится к доходам от обычных видов деятельности (п. 5 ПБУ 9/99) и признается в момент перехода права собственности на продукцию (п. 12 ПБУ 9/99).

- В НУ доходом является выручка от реализации без НДС (п. 1 ст. 248 НК РФ, ст. 249 НК РФ). Дата получения дохода при методе начисления — дата реализации продукции (ст. 271 НК РФ).

Расходы:

- В БУ это фактическая себестоимость готовой продукции (п. 5, п. 9 ПБУ 10/99). Способ оценки готовой продукции на складе (п. 203, 204 Методических указаний по бухгалтерскому учету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н) устанавливается в учетной политике.

- В НУ в расходы, уменьшающие доходы от реализации, включают суммы расходов, связанных с производством и реализацией продукции (ст. 318 НК РФ): прямые и косвенные. Прямые расходы, учтенные в стоимости готовой продукции, списываются по мере ее реализации.

Учет в 1С

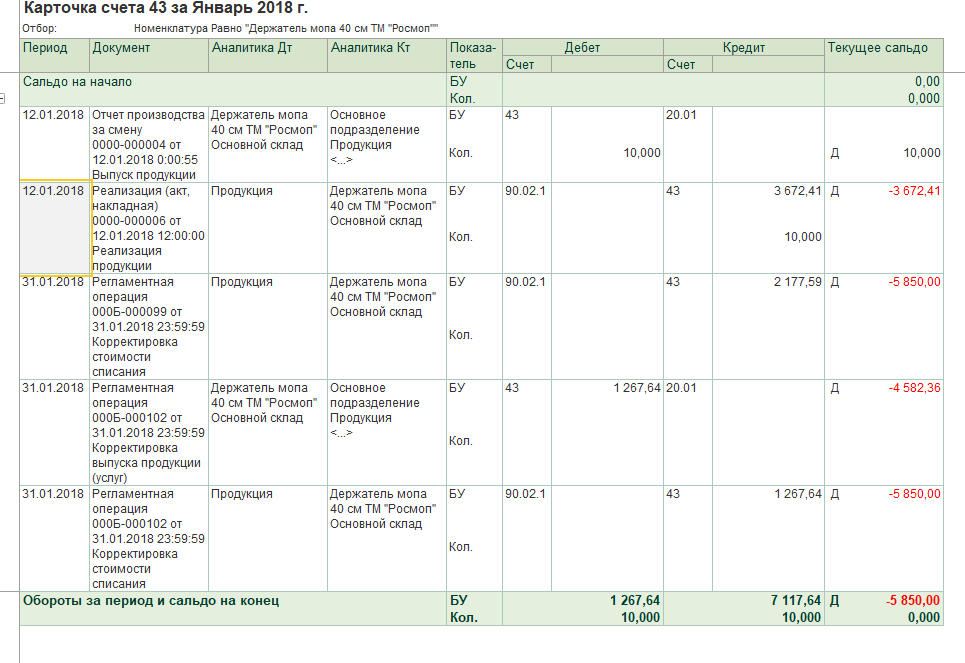

Реализация готовой продукции оформляется документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные).

В шапке документа указывается:

Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

В нашем примере расчеты ведутся в рублях, что отмечено в 1С в договоре поставки PDF. Поэтому в документе Реализация (акт, накладная) автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет расчетов — 62.01 «Расчеты с покупателями и заказчиками».

- Счет авансов — 62.02 «Расчеты по авансам полученным».

В табличной части указывается реализуемая продукция из справочника Номенклатура.

Счета учета заполняются в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры.

Для вида номенклатуры Продукция PDF по умолчанию установлен Счет учета «Готовая продукция», но его можно в документе поменять вручную.

Узнать подробнее про установку счетов учета номенклатуры

- Счет доходов — 90.01.1 «Выручка по деятельности с основной системой налогообложения».

- Счет расходов — 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

- Счет НДС — 90.03 «Налог на добавленную стоимость».

- Номенклатурные группы — номенклатурная группа, относящаяся к реализации продукции, собственного производства, выбирается из справочника Номенклатурные группы. Автоматически заполняется Номенклатурная группа из карточки номенклатуры. PDF

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт — списание себестоимости готовой продукции, без суммы: выпуск продукции осуществлялся без использования плановых цен. PDF

- Дт 62.01 Кт 90.01.1 — выручка от реализации готовой продукции: в БУ с учетом НДС;

- в НУ без учетаНДС;

Дт 90.03 Кт 68.02 — начисление НДС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа реализации продукции. В 1С используются следующие основные формы:

- Товарная накладная по форме ТОРГ-12. PDF

- Универсальный передаточный документ. PDF

Бланки можно распечатать по кнопке Печать – Товарная накладная (ТОРГ-12) и Печать – Универсальный передаточный документ (УПД).

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации товаров отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

стр. 010 «Выручка от реализации — всего» в т. ч.: стр. 011 «… выручка от реализации товаров (работ, услуг) собственного производства». PDF

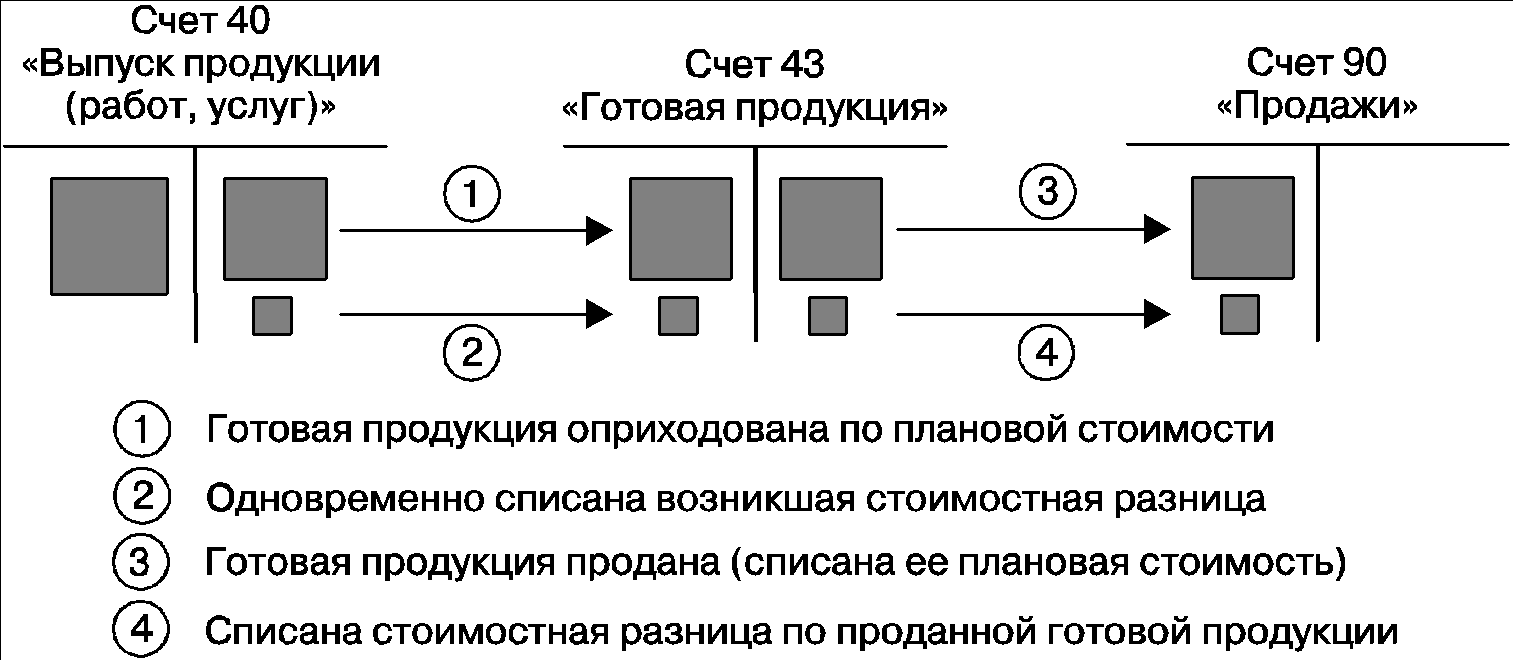

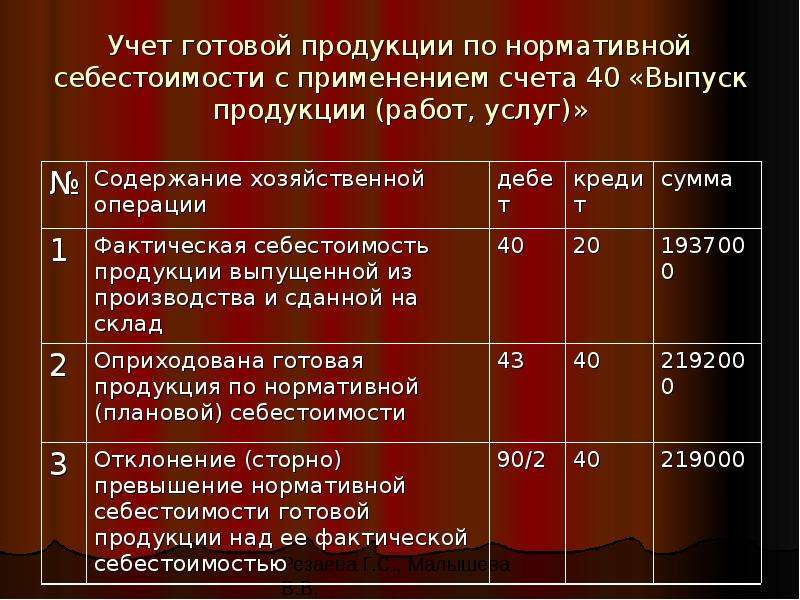

Учет произведенной продукции по нормативной себестоимости

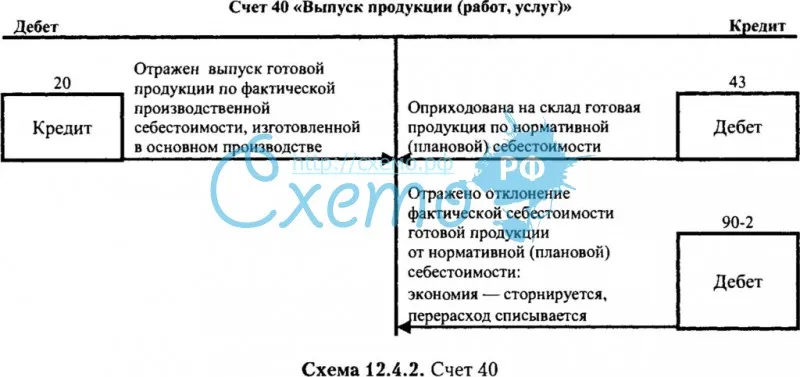

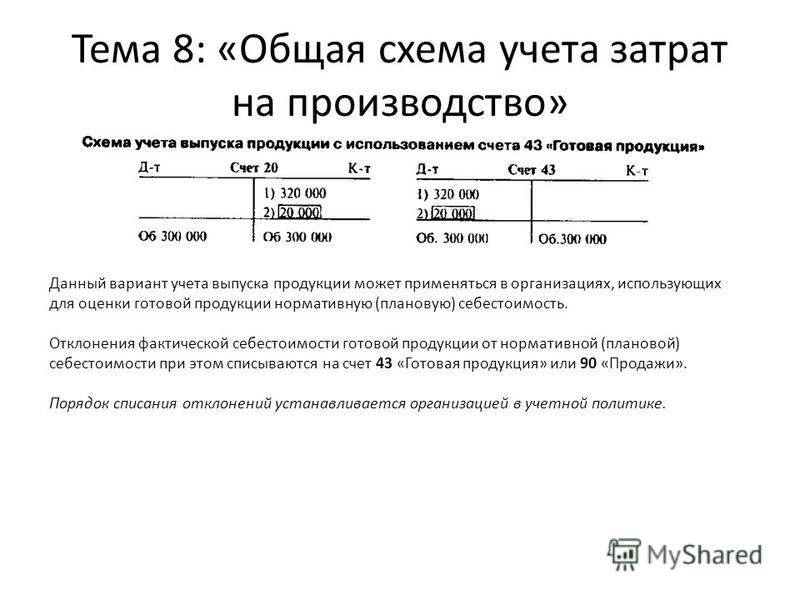

Какой же проводкой отражать нормативную себестоимость произведенной продукции? Для выполняемой в момент выпуска проводки — из основного производства выпущена готовая продукция — существует два варианта ее корреспонденции (выбор из этих вариантов отражается в учетной политике):

- с прямым соотнесением счета учета затрат основного производства (счет 20) и счета 43, предназначаемого для учета готовой продукции;

- с использованием промежуточного счета 40, функционирующего только в течение месяца и обязательно закрывающегося после его завершения.

В первом случае проводка будет выглядеть как Дт 43 Кт 20, а во втором — Дт 43 Кт 40. То есть при первом варианте списание в течение месяца будет приводить к возникновению промежуточных красных остатков на счете 20. Второй же вариант счет 20 не затрагивает.

При любом из вариантов каждый вид созданного продукта по нормативной себестоимости (или иной учетной цене) и в фактической количественной оценке отразится на счете 43. В случае осуществления отгрузки в месяце производства на основании этих показателей по дебету счета 90 будет показана себестоимость реализованной продукции: Дт 90 Кт 43.

Общая характеристика счета 43

Готовая продукция (ГП) — это поступившие на склад организации изделия, которые прошли весь производственный процесс и соответствуют принятым стандартам и техническим условиям. ГП учитывается на счете 43. Рассмотрим общую характеристику счета 43.

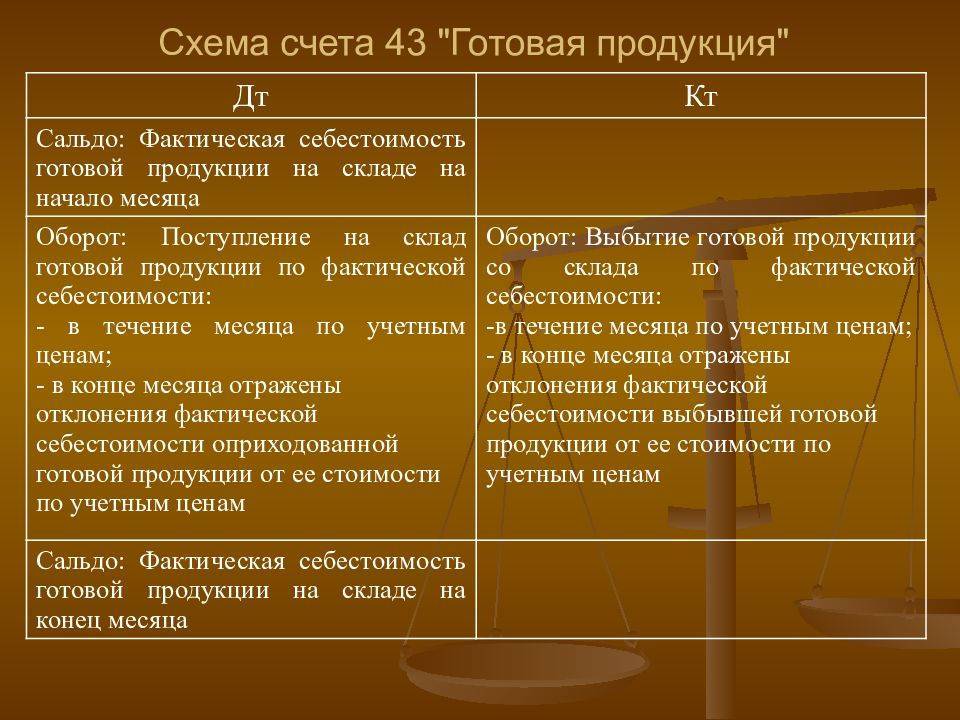

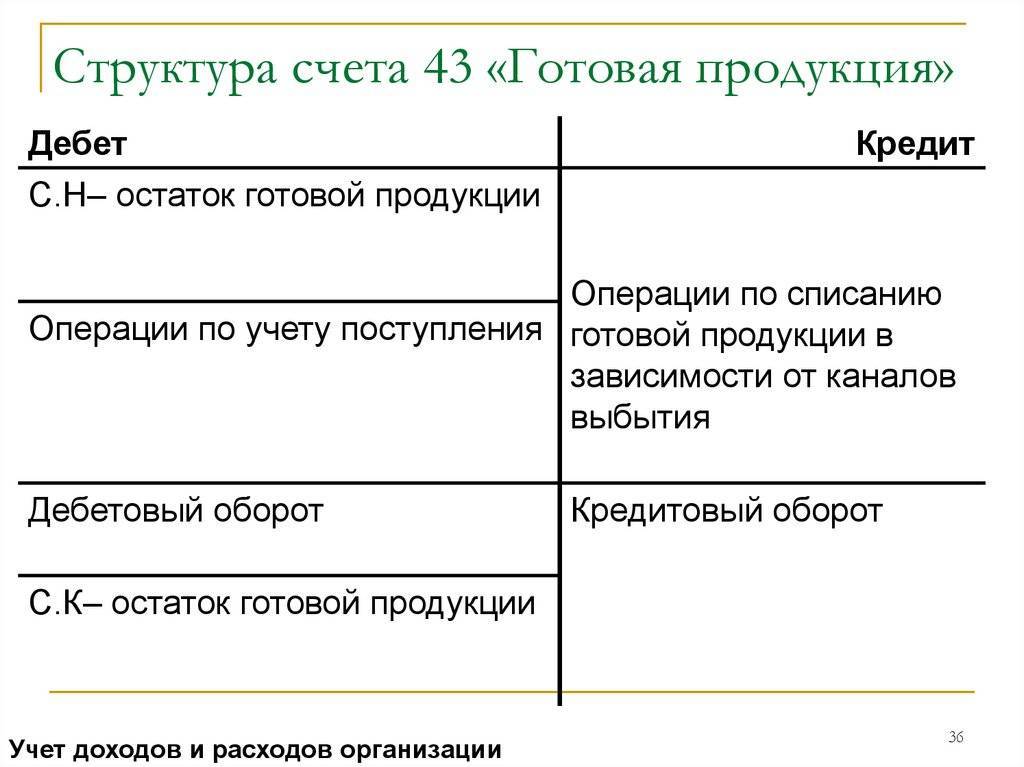

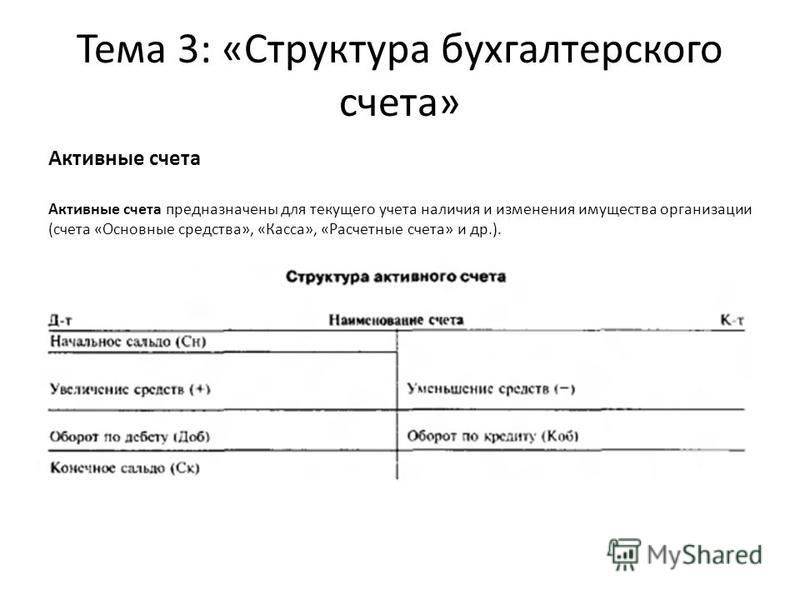

Счет 43 является активным, т. е. сальдо по этому счету может быть записано только по дебету.

ГП относится к материальным запасам, поэтому при формировании баланса сальдо по счету 43 отражается в активе. Учет ГП производится в стоимостных и количественных показателях. Это позволяет повысить точность учета и обеспечить контроль наличия и движения продукции.

К счету 43 могут открываться два субсчета в зависимости от принятого способа учета. Готовая продукция на счетах отражается по плановой (субсчет 43.1) или по фактической себестоимости с учетом отклонений (43.2).

Плановая себестоимость исчисляется с использованием нормативных затрат на выпуск продукции или оказание услуг. Фактическую можно определить лишь по истечении отчетного периода на основании реальных расходов, понесенных предприятием.

Организация сама определяет, каким способом будет вести учет ГП. Этот способ закрепляется приказом и прописывается в учетной политике компании.

Что отражается и не отражается по счету 43

Не вся произведенная продукция должна быть включена в счет 43

Важно знать случаи, когда учет прихода на счете 43 будет неправильным:

- стоимость оказанных услуг и выполненных работ (оформляется записью Дт 90 Кт 20);

- продукция, не оформленная актом приема (подлежит учету как незавершенное производство);

- продукция, которую приобрели для перепродажи (отражается на счете 41).

Учет этих видов продукции (услуг) на счете 43 приведет к неверному формированию себестоимости и искажению размеров реальных затрат.

Учет ГП на синтетическом счете 43 происходит по фактической производственной себестоимости, которая состоит из расходов, непосредственно связанных с производственным процессом. Это заработная плата рабочих с начислениями, стоимость использованных материалов и полуфабрикатов, амортизация станков и прочего оборудования, затраты на электроэнергию и т. п.

Вместе с тем в аналитическом учете обороты по счету могут быть отражены по плановой себестоимости или договорным ценам. Аналитический учет по счету 43 должен вестись в нескольких разрезах для обеспечения удобства контроля движения материальных ценностей. Обычно это категории продукции, места хранения, материально ответственные лица и т. п.

***

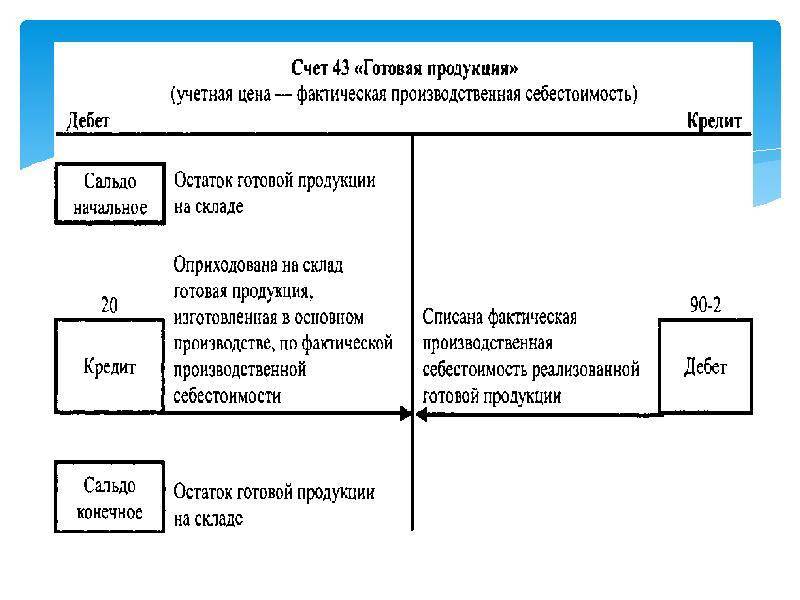

На счете 43 отражается наличие и движение выпущенной продукции, предназначенной для продажи. Остаток на этом счете формируется только по дебету и показывает наличие ГП на отчетную дату. В бухгалтерском балансе счете 43 отражается в активе, формируя стр. 1210 «Запасы».

По кредиту счета 43 отражается списание ГП, по дебету — приход ГП на склад. Счетом предусмотрен учет ГП по фактической и плановой себестоимости. Выбранный способ должен быть утвержден в учетной политике.

Использование счета 43 в бухгалтерском учете является обязательным для производственных предприятий. Он позволяет оценить не только складские остатки, готовые к реализации, но также производственные затраты и объемы выпуска.

Проводки по счету «43»

По дебету

| Дебет | Кредит | Документ | |

| 43 | 000 | Ввод начальных остатков: готовая продукция | Ввод остатков |

| 43 | 20.01 | Выпуск готовой продукции основным производством по плановой себестоимости (без использования счета 40 «Выпуск продукции») | Отчет производства за смену |

| 43 | 20.01 | Корректировка себестоимости готовой продукции, выпущенной основным производством на разницу между плановой и фактической стоимостью (без использования счета 40 «Выпуск продукции») | Регламентная операция |

| 43 | 20.01 | Выпуск готовой продукции по плановой себестоимости | Отчет производства за смену |

| 43 | 23 | Выпуск готовой продукции, сданных работ и оказанных услуг вспомогательным производством по фактической производственной себестоимости (без использования счета 40 «Выпуск продукции») | Отчет производства за смену |

| 43 | 23 | Корректировка себестоимости готовой продукции, выпущенной вспомогательным производством на разницу между плановой и фактической стоимостью (выпуск без использования счета 40 «Выпуск продукции») | Регламентная операция |

| 43 | 40 | Корректировка себестоимости готовой продукции на разницу между плановой и фактической стоимостью (выпуск с использованием счета 40 «Выпуск продукции») | Регламентная операция |

| 43 | 40 | Выпуск готовой продукции по плановой стоимости (с использованием счета 40 «Выпуск продукции») | Отчет производства за смену |

| 43 | 91.01 | Излишки готовой продукции, выявленные в результате инвентаризации. Признание прочих доходов | Оприходование товаров |

По кредиту

| Дебет | Кредит | Документ | |

| 20.01 | 43 | Списание стоимости готовой продукции на расходы основного производства (доработка, повторная переработка и др.) | Требование-накладная |

| 23 | 43 | Списание стоимости готовой продукции на расходы вспомогательного производства (доработка, повторная переработка и др.) | Требование-накладная |

| 25 | 43 | Списание стоимости готовой продукции на общепроизводственные расходы | Требование-накладная |

| 26 | 43 | Списание стоимости готовой продукции на общехозяйственные расходы | Требование-накладная |

| 29 | 43 | Списание стоимости готовой продукции на расходы обслуживающих производств и хозяйств | Требование-накладная |

| 44.02 | 43 | Списание стоимости готовой продукции на коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность | Требование-накладная |

| 45.02 | 43 | Передача готовой продукции на комиссию (учет у комитента) | Реализация (акты, накладные) |

| 45.02 | 43 | Отгрузка готовой продукции на сторону без перехода права собственности | Реализация (акты, накладные) |

| 90.02.1 | 43 | Возврат готовой продукции от покупателя в течение отчетного периода (сторно) | Возврат товаров от покупателя |

| 90.02.1 | 43 | Списание стоимости готовой продукции покупателю | Реализация (акты, накладные) |

| 91.02 | 43 | Списание (ликвидация) готовой продукции в результате стихийных бедствий, пожаров и других чрезвычайных обстоятельств | Операция |

| 94 | 43 | Недостача готовой продукции | Списание товаров |

Счет 43 в бухгалтерском учете. готовая продукция: проводки пример

По кредиту счета 90 отражается сумма, на которую покупателю предъявлены расчетные документы. По дебету счета 90 отражается:

— производственная себестоимость проданной продукции;

— расходы на продажу продукции;

— суммы НДС, акцизов, включаемых в цену продукции;

— суммы общехозяйственных расходов (если учет продукции на складе ведется по сокращенной себестоимости).

Отгрузка продукции в порядке ее продажи оформляется в учете проводками:

Дебет 62,

Кредит 90-1 — на сумму, указанную в расчетных документах, переданных покупателю (выручка от продажи);

Дебет 90-2,

Кредит 43 — на сумму полной себестоимости отгруженной продукции.

Финансовый результат от продажи продукции (работ, услуг) определяется на субсчете90-9 «Прибыль / убыток от продаж»:

— если получена прибыль от продажи продукции, то

Дебет 90-9,

Кредит 99.

— если полученубыток от продажи продукции, то

Дебет99,

Кредит 90-9.

Отгруженная продукция, на которую покупателям не предъявлены расчетные документы, не может считаться реализованной и, следовательно, не может быть отражена по счету 90 «Продажи». В этом случае для отражения в учете отгрузки продукции используется счет 45 «Товары отгруженные».

Согласно Плану счетов бухгалтерского учета товары отгруженные учитываются на счете 45 по фактической производственной или нормативной (плановой) себестоимости. Счет 45 дебетуется со счетами 43, 41 в соответствии с оформленными первичными учетными документами (накладными, приемо-сдаточными актами и др.) по отгрузке готовых изделий (товаров) или передаче их для продажи на комиссионных и иных подобных началах.

Принятые на учет по счету 45 суммы списываются в дебет счета 90 при предъявлении покупателям (заказчикам) расчетных документов за отгруженную продукцию либо при поступлении извещения комиссионера о продаже переданных ему изделий.

Фактическая себестоимость выпущенной продукции выявляется только в конце отчетного периода. После выявления фактической себестоимости выпущенной продукции появляется возможность определить сумму и процент ее отклонения от стоимости выпущенной продукции по учетным ценам. Процент отклонения необходим для того, чтобы определить фактическую себестоимость реализованной в течение месяца продукции. Методика расчета процента исуммы отклонений фактической себестоимости от учетных цен аналогична методике определения соответствующего отклонения по материалам.

| Финансовый результат от продажи продукции (работ, услуг) — прибыль |

| Финансовый результат от продажи продукции (работ, услуг) — убыток |

Учет расходов на продажу

Расходы на продажу это коммерческие расходы, связанные с реализацией продукции.

К расходам на продажу относятся:

• расходы на тару и упаковку изделий на складах готовой продукции;

• расходы по доставке продукции на станцию отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства;

• комиссионные сборы, уплачиваемые сбытовым и другими посредническими организациям;

• расходы по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством;

• рекламные расходы;

• представительские расходы;

• другие аналогичные по назначению расходы.

Учет расходов ведется на активном счете 44 «Расходы на продажу», которые в зависимости от их вида и порядка осуществления формируются по:

Дебет 44 «Расходы на продажу»,

Кредит 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами», 70 «Расчеты с персоналом по оплате труды», 69 «Расчеты по социальному страхованию и обеспечению», и др.

Списание расходов на продажу на себестоимость отражается:

Дебет 90-2 «Себестоимость продажи»,

Кредит 44 «Расходы на продажу»

Аналитический учет по счету 44 ведется по каждой статье расходов.

⇐ Предыдущая1234567

Характеристика

Активный счет 43 — один из счетов бухучета, который обозначает «Готовую продукцию» и предназначен для обобщения данных о наличии и движении ГП. Готовая продукция — это изделия или полуфабрикаты, которые были полностью закончены по состоянию, стали соответствовать всем действующих нормам и стандартам и были приняты на учет в складское помещение предприятия или заказчика. Этот регистр используется предприятиями, осуществляющими промышленную, сельскохозяйственную или другую деятельность по производству продукции.

Бухучет — важный раздел всего учета на предприятии

Целью, которую преследует бухучет при прослеживании ГП, является оперативное и полное отражение на счетах бухучета данных, описывающих выпуск и отгрузку готовой продукции в предприятии или организации. Основными задачами учета готовой продукции и самого 43 регистра являются:

- Оперативное и точное «бумажное» оформление ГП и операций, связанных с ее выпуском, перевозкой и отпуском;

- Контроль сохранности ГП.

Именно для записи этой информации и нужен 43 счет, в котором готовая продукция может учитываться одним из следующих способов:

- По фактической производственной себестоимости;

- По плановой себестоимости или учетной цене. Этот способ включает использование 40 счета, обозначающего выпуск продукции, работ или услуг или не включает его;

- По прямым статьям затрат.

Учет основан на хранении информации об операциях на счетах

Учет по фактической себестоимости

В случае, если предприятие начинает принимать ГП по ее фактической производственной себестоимости, ее учет будет производиться только на основании счета 43. При поступлении на склад объекты оформляют только с помощью проводки: Дебет 43 Кредит 20, которая означает принятие продукции к учету.

Учет по плановой себестоимости или учетной цене

Здесь есть два варианта:

- Учет с использованием сорокового счет по выпуску продукции;

- Учет без его использования.

Если используется первый метод, то ГП корреспондирует со счетом 40 по плановой себестоимости или нормативной цене. Сразу же после того как продукция производится и считается завершенной, она передается на склад и делается следующая запись проводки: Дебет 43 Кредит 40, означающая оприходованность по плановой себестоимости.

Важно! Если ГП была изготовлена основным производством, то выполняется проводка Дебет 40 Кредит 20, означающая фактическую себестоимость товара, изготовленного основными производственными мощностями. Также стоит отметить, что плановая (нормативная) себестоимость обычно никогда не совпадает с фактической

В связи с несовпадением у регистра 40 появляется сальдо, которое может быть и дебетовым, и кредитовым. В конце учетного месяца оно списывается и 40 счет остается без каких-либо остатков.

Схема активных и пассивных счетов

Сальдо дебет по регистру 40 означает, что фактическая себестоимость превысила нормативную и получился перерасход. Кредитовое сальдо — преобладание учетной себестоимости перед фактической (их разница). В результате второго случая происходит экономия денежных средств. Первую проводку каждый месяц списывают со счета проводкой Дебет 90/2 Кредит 40. Кредитное сальдо сторнируют аналогичной записью.

Учет выручки по продажам продукции, готовой по состоянию

Реализация ГП предприятия также отражается в бухгалтерском учете и выполняется следующей записью: Дебет 62 Кредит 90/1, означающей отражение выручки от продажи произведенной продукции. После того как выручка от продажи признается бухучетом, она списывается с 43 регистра в дебет 90 «Продажи».

В случае, если до какого-то момента выручка не может быть признана учетом, например, такое бывает при экспорте товаров, то до момента признания она записывается на 45 счет в отгруженные товары.

Отраженный счет 43 в бухгалтерском учете оборотно-сальдовой ведомости

Учет готовой продукции в бухгалтерском учете: проводки 43 и 40 счета, примеры, нюансы

По окончании месяца определяется фактическая производственная себестоимость, и на величину отклонений делаются корректировочные записи: Д 43 К 20,23 (обычная или сторнировочная).

Учет отгрузки готовой продукции

Отгрузка и отпуск готовой продукции осуществляется складом на основании приказов-накладных. При отгрузке железнодорожная станция выписывает транспортную накладную, которая сопровождает груз в пути, а отправителю выдается квитанция железнодорожной накладной. Данные ж/д накладной записываются в счет-фактуру и платежные документы, которые сдаются в банк или передаются покупателю.

Отгрузка (отпуск) продукции производится в соответствии с заключенными договорами или непосредственно в процессе свободной продажи. У приобретателя право собственности на продукцию по договору возникает с момента ее передачи, если иное не предусмотрено законом или договором (ст.223 ГК РФ). Передачей продукции признается вручение ее приобретателю, сдача в транспортную организацию для пересылки приобретателю.

Отгруженная или сданная на месте покупателям готовая продукция, расчетные документы за которую представлены этим покупателям, списывается со счета 43 в дебет счета 90 в порядке ее реализации, в той оценке, в которой она учитывалась на счете 43. Если применялись учетные цены, то должен производится расчет. Например, такой

Расчет фактической производственной себестоимости

отгруженной продукции

Показатели | По учетным ценам | По фактической себестоимости |

1. Остаток готовой продукции на начало месяца 2. Поступило готовой продукции за месяц 3. Итого: 4. Процент фактической себестоимости 5. Отгружено готовой продукции 6. Остаток готовой продукции на конец месяца | 50 000 102 000 152 000 121000 : 152000 х100=79,6% 132 000 20 000 | 40 000 81 000 121 000 121000 – 15 920 =105080 20000х79,6:100=15920 |

Могут применяться и другие способы определения фактической себестоимости отгруженной продукции.

Одновременно со списанием фактической себестоимости отгруженной продукции (К сч. 43 Д сч. 90) на суммы предъявленных покупателям расчетных документов показывается увеличение задолженности покупателей за продукцию по дебету счета 62 и кредиту счета 90. Одновременно производится начисление налога на добавленную стоимость и акциза (по акцизной продукции) по дебету счета 90 и кредиту счета 68.

Д 90 К 43

Д 62 К 90

Д 90 К 68

Если договором поставки обусловлен отличный от общего порядка момент перехода права владения, использования отгруженной продукцией или готовая продукция передается другим предприятием для реализации на комиссионных началах, то при ее отгрузке или передаче производится списание со счета 43 на счет 45 «Товары отгруженные». Счет 45 активный. На счете 45 отгруженная продукция числится до момента перехода права собственности на нее к покупателю, тогда продукция считается реализованной и делается запись Д 90 К 45.

За счет каких действий продукция будет отражена по фактической себестоимости

Корректировка нормативной себестоимости до фактической при закрытии месяца осуществляется путем списания со счета 20:

- На счет 43 (если не применяется промежуточный счет 40) — величины отклонений (положительных или отрицательных) от уже списанных со счета 20 сумм, которые делятся в процентном соотношении на проданную в течение месяца продукцию (за счет их величины сразу корректируют себестоимость, попавшую на счет 90) и на оставшуюся на складе.

- На счет 40 — всей суммы фактических затрат, понесенных при создании выпущенной за месяц продукции, что приводит к формированию на этом счете и нормативной (по кредиту), и фактической (по дебету) себестоимости. Результат сопоставления получившихся цифр дает величину отклонений, также подлежащих распределению на проданную (на счет 90) и оставшуюся на складе (на счет 43) продукцию.

Рост фактической себестоимости в сравнении с нормативной приводит к необходимости увеличения за счет отклонений сумм, показанных на счетах 43 и 90, и это отражается прямыми проводками на величину этих отклонений:

- Дт 43 Кт 20 и Дт 90 Кт 43 — при неиспользовании в учетных операциях счета 40;

- Дт 43 Кт 40 и Дт 90 Кт 40 — если счет 40 используется.

Когда сформированная по факту себестоимость оказывается ниже нормативной, то к отклонениям применяются точно такие же проводки, но имеющие отрицательный знак (сторнирующие).

Таким образом, проводку — отражена фактическая себестоимость готовой продукции — вне зависимости от того, какой из вариантов корреспонденции счетов бухучета при этом используется, создают две операции:

- по начислению нормативной себестоимости;

- по учету отклонений.

Первая из них делается в момент выпуска, а вторая — после закрытия месяца.

Можно ли использовать проводку д 21 к 43

/ / 27.04.2018 281 Views Клерк.Ру Автоматизация предприятия 1C Давальческое сырье в 1c7.7 PDA Просмотр полной версии : Давальческое сырье в 1c7.7 Натаха 13.10.2008, 12:04 У меня 1с7.7 «Бухгалтерский учет».

Являюсь «давальцем» столкнулась со следующими проблемами1.

каким документами можно сделать проводку Д43 К20?-поступила готовая продукция.Документ «поступление продукции делает Д 21 К40) может это перенастроить где-нибудь в справочнике можно?2. каким документом потом списывать продавать эту продукцию (когда продаю)?3. можно ли использовать счет 41 вместо 43?похожие темы были, но точного ответа не нашла Fosihas 13.10.2008, 12:35 поиск по теме. (https://ru/search.php?query=%C4%E0%E2%E0%EB%FC%F7%E5%F1%EA%EE%E5+%F1%FB%F0%FC%E5&exactname=1&starteronly=0&2008, 13:00 так уже искала � Fosihas 13.10.2008, 13:13 и что нашли ;), я в том списке аж 4 темы нашел с описанием, что и как.

Рекомендуем прочесть: Снип 2021 2021 актуализированный сп

Проводка Дт 21 и Кт 21 (нюансы)

Ведение бухгалтерского учета Раскрыть список рубрик Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц. сетях: НДС, страховые взносы, УСН 6%, УСН 15%, ЕНВД, НДФЛ, пени Отправляем письма с главными обсуждениями недели > > > Налог-налог 06 июля 2021 Дт 21 Кт 21 — запись, которая используется для отражения движения полуфабрикатов собственного производства в местах хранения. Рассмотрим основные проводки и документы для учета собственных полуфабрикатов на производственных предприятиях.

Технологический процесс производства конечной продукции включает несколько стадий (переделов). На каждой стадии может выводиться себестоимость промежуточного изделия.