Содержание бухгалтерского финансового учета

В результате интенсивной работы по унификации бухгалтерского финансового учета в течение последних двадцати лет, все российские организации независимо от ведомственной принадлежности, форм собственности и организационно-правовых форм и видов деятельности используют единую нормативную базу, регулирующую ведение учетной деятельности. Однако для решения новых задач, встающих перед бухгалтерским финансовым учетом, требуется рационализация порядка систематизации и накапливания информации, что обуславливает необходимость постоянного совершенствования процесса отражения хозяйственных операций в деятельности предприятий. Учитывая, что в России активно развиваются малые предприятия, бухгалтерии которых не в состоянии разработать не только рабочий план счетов бухгалтерского учета для своих организаций, но и учетную политику, появляется объективная необходимость в максимально подробных указаниях, методологических рекомендациях и инструкциях по ведению бухгалтерского финансового учета.

Содержание бухгалтерского финансового учета отражает современные реалии экономических условий хозяйствования, которые предъявляют жесткие требования к учетной деятельности, профессионализму работников бухгалтерии, к их умению оперативно и самостоятельно принимать решения из многих альтернативных вариантов. Принятие решений на базе интуиции, импровизации, даже с учетом позитивного опыта прошлой руководящей деятельности, не приводит к оптимальным результатам. В условиях динамичного развития национальной экономической системы должна возрастать роль учетной деятельности, на основе результатов которой принимаются управленческие решения. Современный процесс принятия взвешенных управленческих решений не приемлет долговременных процедур анализа данных и требует “релевантного подхода”, который означает, что информация должна предоставляться вовремя и относиться к тому вопросу, по которому принимается решение, а содержащиеся в ней сведения не должны содержать отклонений от реального состояния хозяйствующего субъекта.

Ведение бухгалтерского финансового учета также должно осуществляться с учетом того, что релевантность предоставляемой информации может меняться в зависимости от конкретной ситуации. В частности, для принятия решений на долгосрочную перспективу информация бухгалтерского финансового учета содержать сведения об общих показателях хозяйственной деятельности предприятия, например, сумму выручки от реализации, себестоимость произведенной продукции, объем чистой прибыли, суммы оборотных средств, дебиторской и кредиторской задолженности и других. Для принятия решений, связанных с необходимостью реализации в краткосрочном периоде, могут потребоваться такие данные, как себестоимость единицы продукции, удельные переменные расходы на единицу продукции или структура дебиторской задолженности в разрезе по контрагентам хозяйствующего субъекта. Вместе с тем, на основе финансовой отчетности анализируются показатели, характеризующие финансовую устойчивость предприятия, структуру его активов и пассивов, ликвидность, платежеспособность и рентабельность предприятия. Таким образом, организация бухгалтерского финансового учета должна обеспечивать получение руководством предприятия всех сведений для диагностики финансово-хозяйственной деятельности в любой момент времени.

Можно сказать, что бухгалтерский финансовый учет напоминает медицинскую помощь. Разница заключается только в том, что с помощью бухгалтерского финансового учета устанавливается не физиологическое состояние отдельного пациента, а экономическое здоровье предприятия, тогда как финансовая отчетность представляет собой медицинскую карту.

Литература

- Федеральный закон “О бухгалтерском учете” от 06.12.2011 N 402-ФЗ

- Астахов В.П. Бухгалтерский (финансовый) учет. – Ростов-на-Дону: МарТ, 2012.

- Бахолдина И.В., Голышева Н.И. Бухгалтерский финансовый учет. – М.: Инфра-М, 2013.

- Богатко А.В. Бухгалтерский (финансовый) учет. – М.: Финансы и статистика, 2011.

- Гетьман В.Г., Терехова В.А. Бухгалтерский финансовый учет. – М.: Дашков и К, 2013.

- Керимов В.Э. Бухгалтерский финансовый учет. – М.: Дашков и К, 2012.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Классификация хозяйственных средств предприятия

Состав хозяйственных средств предприятия определяется содержанием его деятельности. Но каждому предприятию для осуществления эффективной хозяйственной деятельности необходимы трудовые ресурсы, недвижимое имущество, оборудование, материалы, денежные средства и т.п. В бухгалтерском учете хозяйственные средства, которыми располагает предприятие, называют активами.

В зависимости от того, какими хозяйственными активами располагает предприятие, и как они участвуют в производственном цикле предприятия, их классифицируют по составу и размещению.

По составу активы предприятия подразделяются на оборотные и внеоборотные активы.

Оборотные активы – это средства, которые постоянно находятся в текущем процессе кругооборота средств и переходят из сферы производства в сферу обращения.

По размещению оборотные активы делятся на активы, которые используются:

в сфере производства – это предметы труда: материалы, сырье, комплектующие изделия, запасные части, топливо, инвентарь, инструменты и т.п. Эти средства, как правило, используются в одном производственном цикле и полностью переносят свою стоимость на себестоимость выпускаемой продукции;

в сфере обращения – товары, готовая продукция на складах и отгруженная покупателю, денежные средства, ценные бумаги, средства в расчетах и т.п.

Внеоборотные активы – это дорогостоящие средства труда, которые используются не в одном, а в нескольких производственных циклах, а также имеют длительный срок использования (более одного года). К внеоборотным средствам относятся основные средства и нематериальные активы.

Основные средства – это средства труда, связанные с производством продукции, выполнением работ и услуг, которые служат в течение длительного времени и имеют стоимость более 10 тыс. р. за единицу. К основным средствам относятся здания, сооружения, рабочие и силовые машины, оборудование, измерительные и регулирующие приборы и устройства, инструменты, автотранспорт, вычислительная техника и т.п. Основные средства постепенно по мере износа переносят свою стоимость на себестоимость готовой продукции в процессе начисления амортизации, они, как правило, не изменяют свою материальную форму в процессе эксплуатации.

Нематериальные активы – это средства, которые не имеют материальной формы и физических свойств, но могут использоваться в течение длительного времени и приносить доход предприятию. К нематериальным активам относятся авторские права на интеллектуальную собственность, права на использование программ для ЭВМ, баз данных, патенты на изобретение и ноу-хау, промышленные образцы, товарные марки и знаки, деловая репутация фирмы и т.п. Нематериальные активы, подобно основным средствам, постепенно переносят свою стоимость на себестоимость выпускаемой продукции в виде амортизационных отчислений.

Основные средства и нематериальные активы так же, как и оборотные активы, могут быть использованы:

в сфере производства – здания цехов, станки, вычислительная техника, промышленные образцы и т.п.;

в сфере обращения – здания складов, автотранспорт, программы складского учета и т.п.

Основные средства и нематериальные активы составляют производственную базу предприятия.

1.2. Сущность, цели и задачи бухгалтерского учета

Бухгалтерский

учет обязаны вести все юридические лица, находящиеся на территории страны.

Бухгалтерский учет – это упорядоченная система сбора, регистрации и

обобщения информации в денежном выражении об имуществе, обязательствах

организации и их движении путем сплошного, непрерывного и документального учета

всех хозяйственных операций.

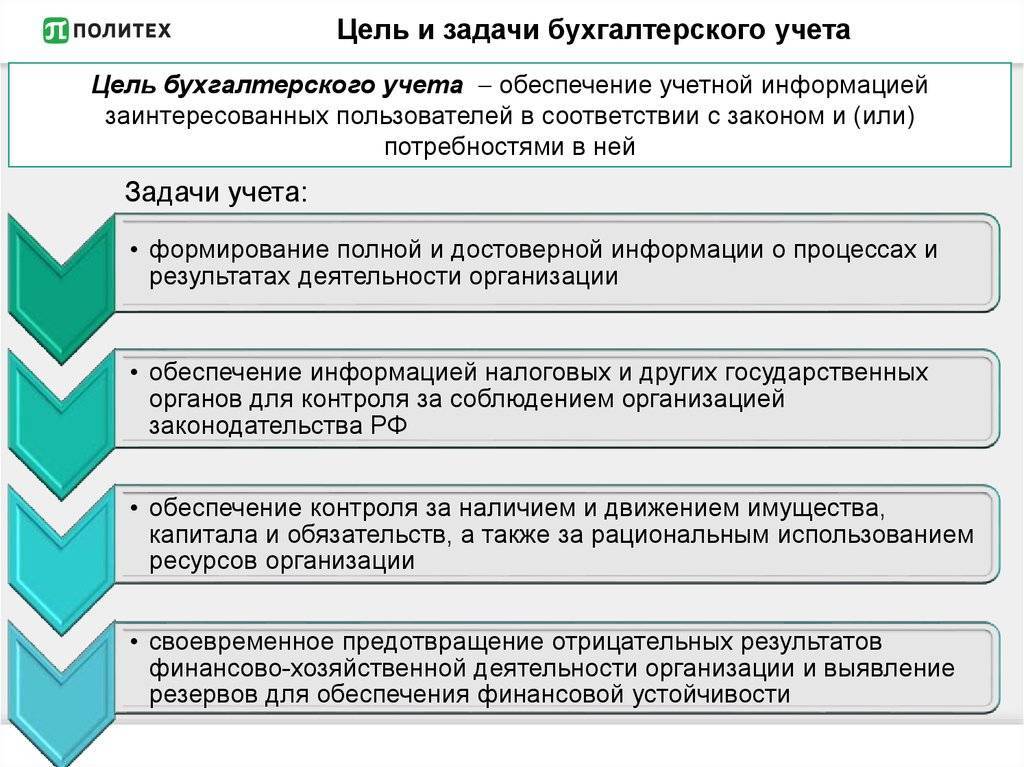

Главной целью бухгалтерского учета является

обеспечение учетной информацией собственных и сторонних пользователей в

соответствии с законом или потребностями в информации. Информация,

представляемая собственным пользователям, должна быть своевременной,

достоверной и достаточной для принятия решений по эффективному управлению

предприятием, анализу его деятельности, для целей планирования, контроля и др.

Предметом бухучета являются средства организации, их

состояние и использование, а также источники их образования.

Средства организации классифицируются:

а) по источникам образования – собственные и заемные;

б) по назначению, составу и размещению – внеоборотные,

оборотные и отвлеченные.

К внеоборотным средствам относятся: нематериальные

активы, основные средства, долгосрочные финансовые вложения, капитальные

вложения.

Оборотные средства делятся на 2 группы:

–

оборотные производственные фонды – сырье,

материалы, полуфабрикаты, незавершенное производство;

–

фонды обращения – готовая продукция,

отгруженные товары, денежные средства и средства в расчетах.

Источники хозяйственных средств включают:

1) собственные источники – уставный капитал, добавочный

капитал, резервный капитал, фонды, прибыль;

2) заемный капитал – кредиты, займы, обязательства по

расчетам;

3) заемные средства, приравненные к собственным –

постоянная задолженность.

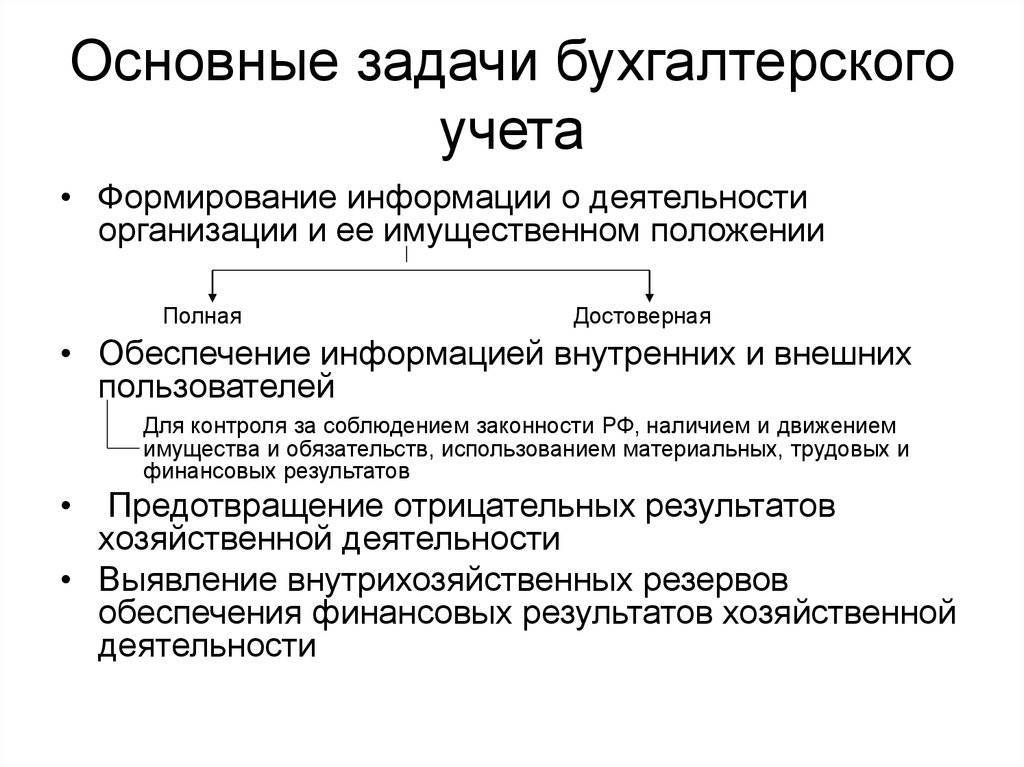

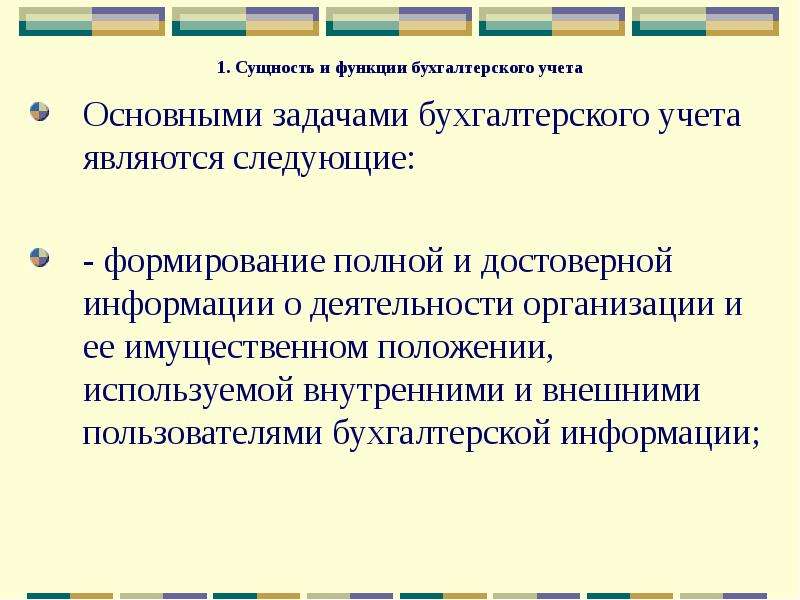

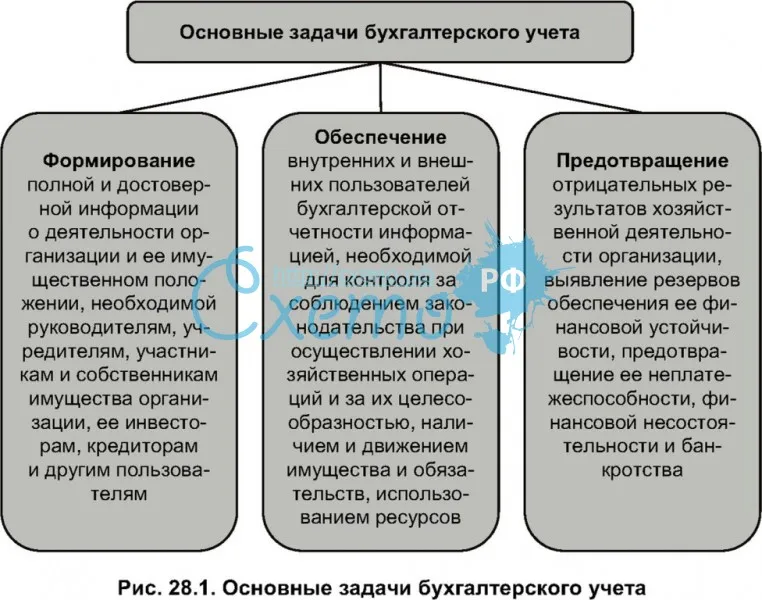

К основным задачам, решаемым в процессе бухгалтерского

учета, относятся следующие:

–

формирования полной и достоверной

информации о деятельности организации и ее имущественном положении;

–

обеспечение информацией пользователей для

контроля за соблюдением законодательства при осуществлении хозяйственных

операций и их целесообразности, наличием и движением имущества и обязательств,

использованием материальных, трудовых и финансовых ресурсов в соответствии с

утвержденными нормами, нормативами и сметами;

–

предотвращение отрицательных результатов

хозяйственной деятельности и выявление внутрихозяйственных резервов обеспечения

ее финансовой устойчивости.

Бухгалтерский учет содержит в себе две составляющие:

1.Финансовый учет – учет, направленный на формирование отчетной

информации для сторонних пользователей.

2. Управленческий учет – учет, который организация устанавливает для своих

внутренних целей, для формирования учетной информации, требуемой при принятии

управленческих решений.

Материал предоставлен сайтом AUP.Ru (Электронная библиотека экономической и деловой литературы)

Похожие материалы:Сущность, функции и принципы организации заработной платыСущность, функции и виды налогов (Фролова Т.А., 2009)Сущность, стороны и содержание мирового соглашенияСущность, цели и задачи бухгалтерского учетаБронникова Т.С., Чернявский А.Г. Маркетинг: Сущность, цели и задачи маркетингаСущность, цели и задачи менеджмента

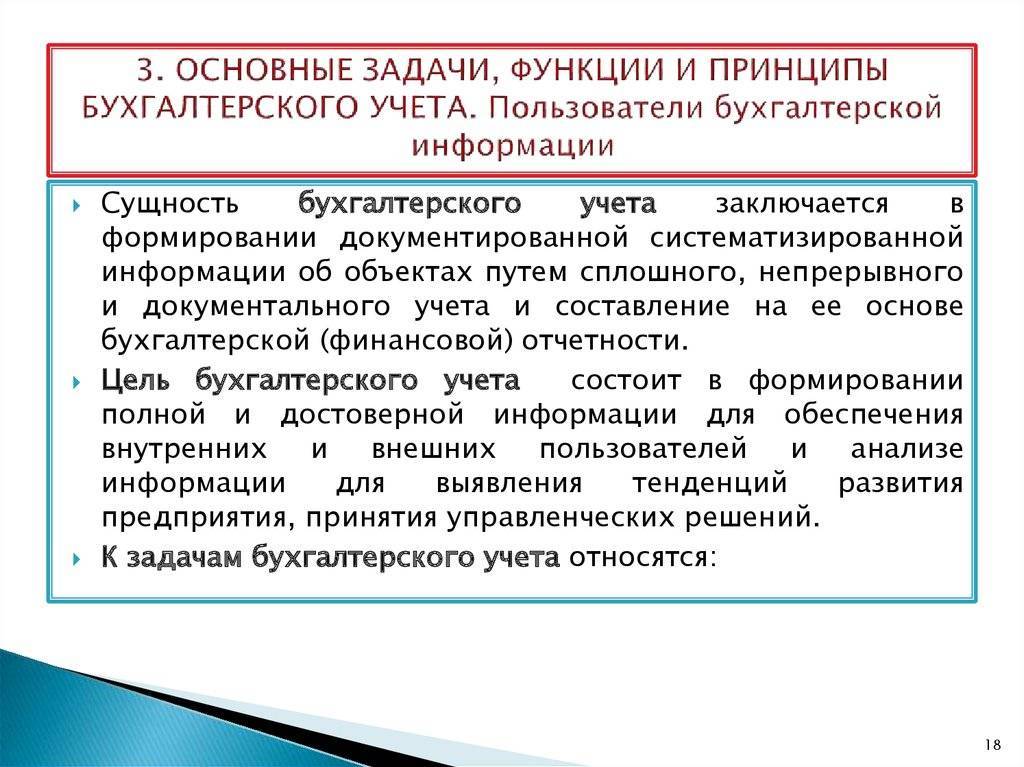

Сущность, цели и задачи бухгалтерского учета

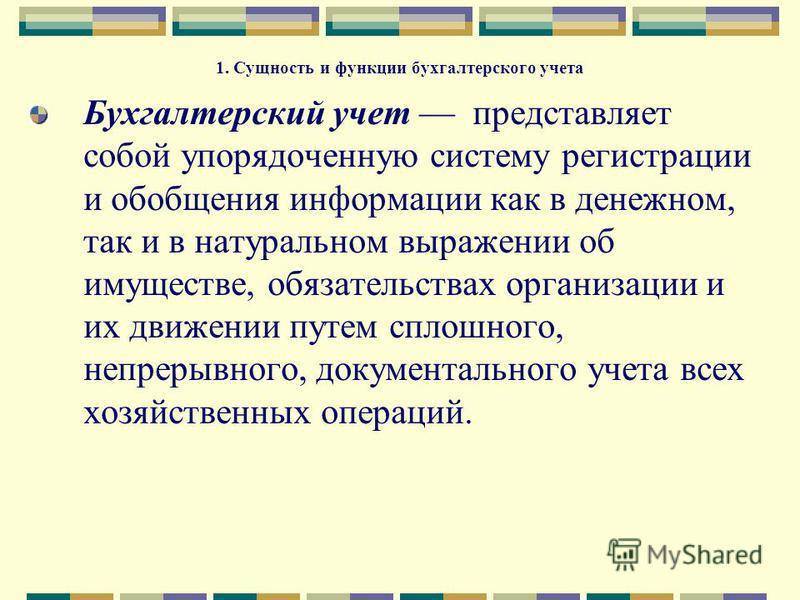

Бухгалтерский учет – это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

В соответствии с данным определением учетный процесс можно отразить в виде следующей процедуры (рис.1).

Рис.1 Процедура учетного процесса

Главной целью бухгалтерского учета является обеспечение учетной информацией собственных и сторонних пользователей в соответствии с законом и (или) потребностями в информации. Классификация пользователей учетной информации приведена на рис.2. Информация, представляемая собственным пользователям, должна быть своевременной, достоверной и достаточной для принятия решений по эффективному управлению предприятием, анализу его деятельности, для целей планирования, контроля, при принятии решений в нестандартных ситуациях и при выборе политики организации, при принятии инвестиционных решений и др.

Рис.2 Пользователи учетной информации

Объектами бухгалтерского учета являются:

Имущество организации – нематериальные активы, основные средства, финансовые вложения, производственные запасы, денежные средства;

Права требования к сторонним организациям и физическим лицам (дебиторская задолженность);

Обязанности по отношению к сторонним организациям и физическим лицам (кредиторская задолженность);

Хозяйственные операции, вызывающие изменения в имуществе и обязательствах организации. Хозяйственные операции могут совершаться:

1) между объектами учета внутри организации;

2) между организацией и сторонними организациями и физическими лицами.

Собственные источники формирования средств организации – уставный капитал, добавочный капитал, резервный капитал, фонды, прибыль.

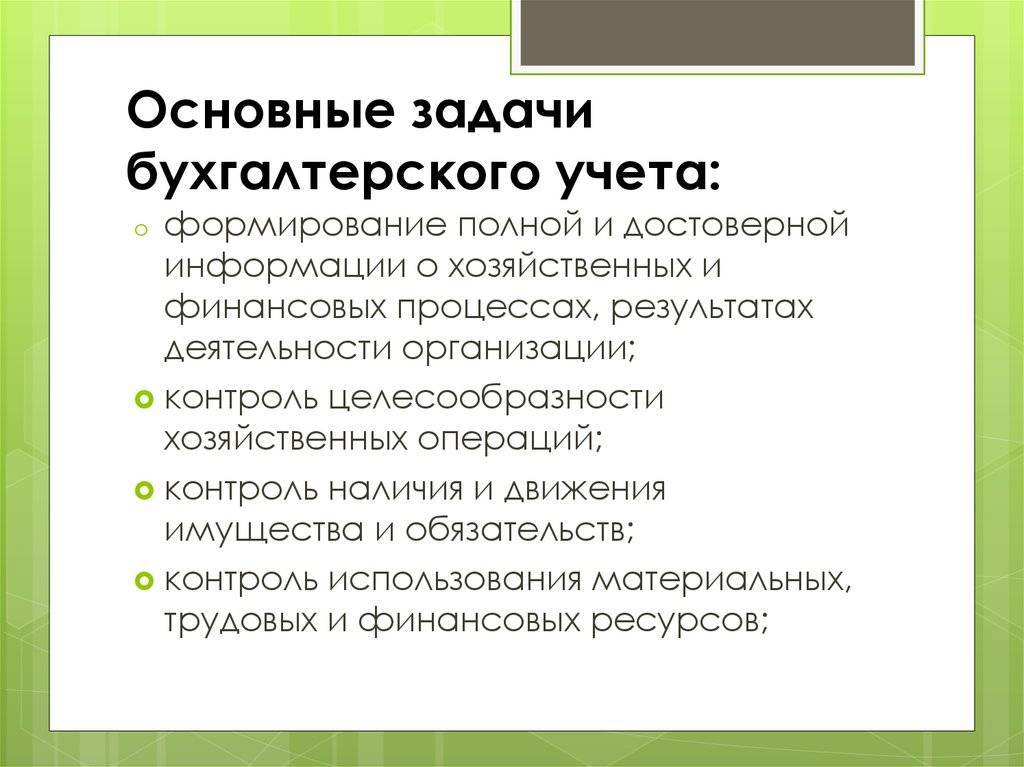

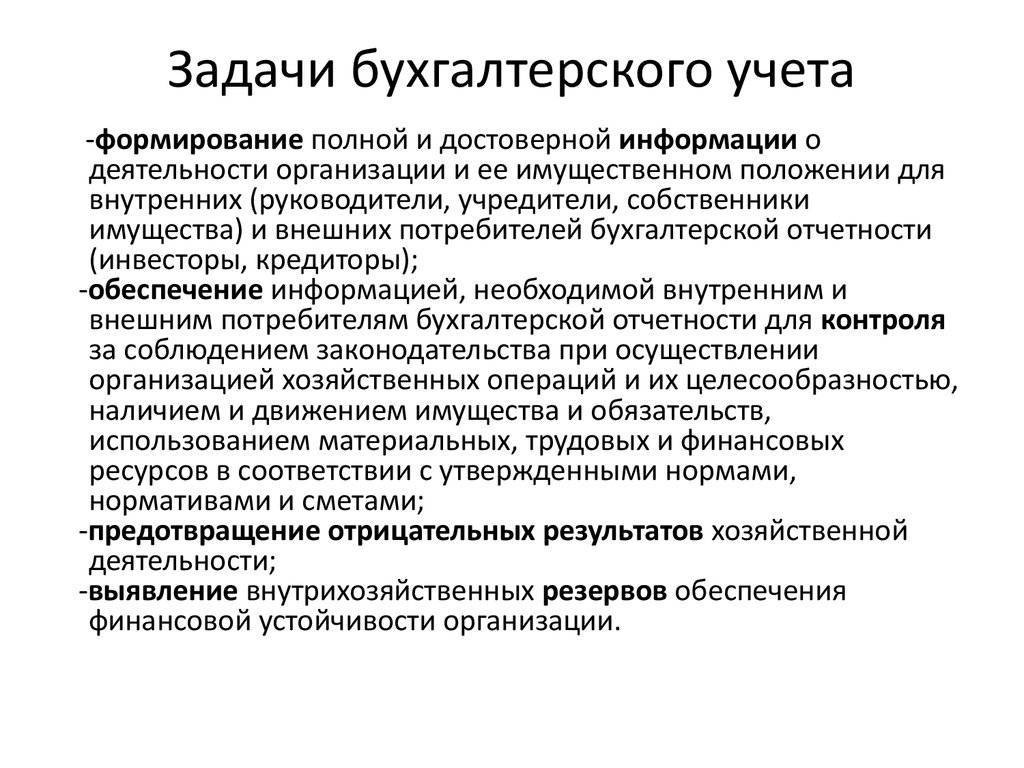

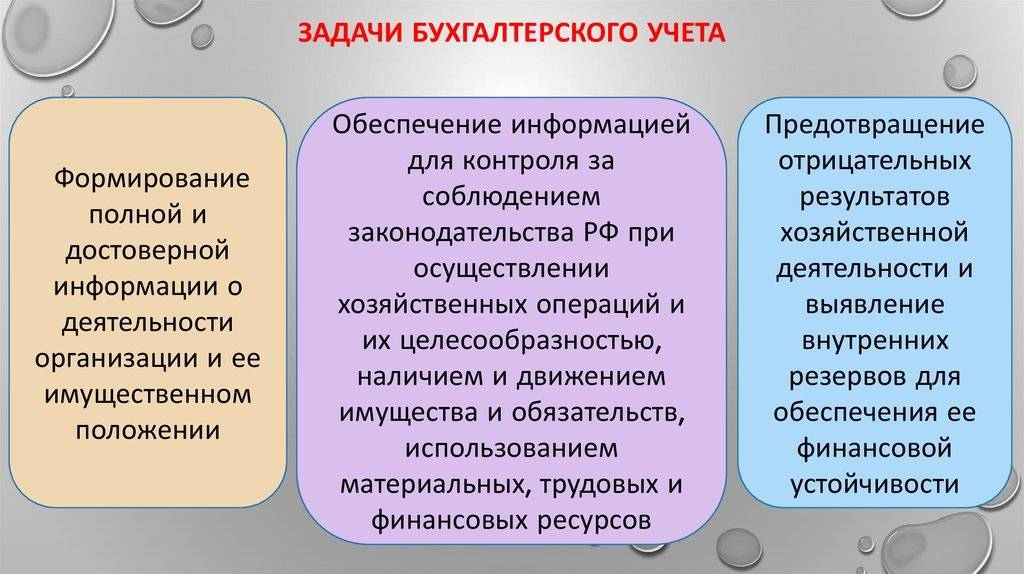

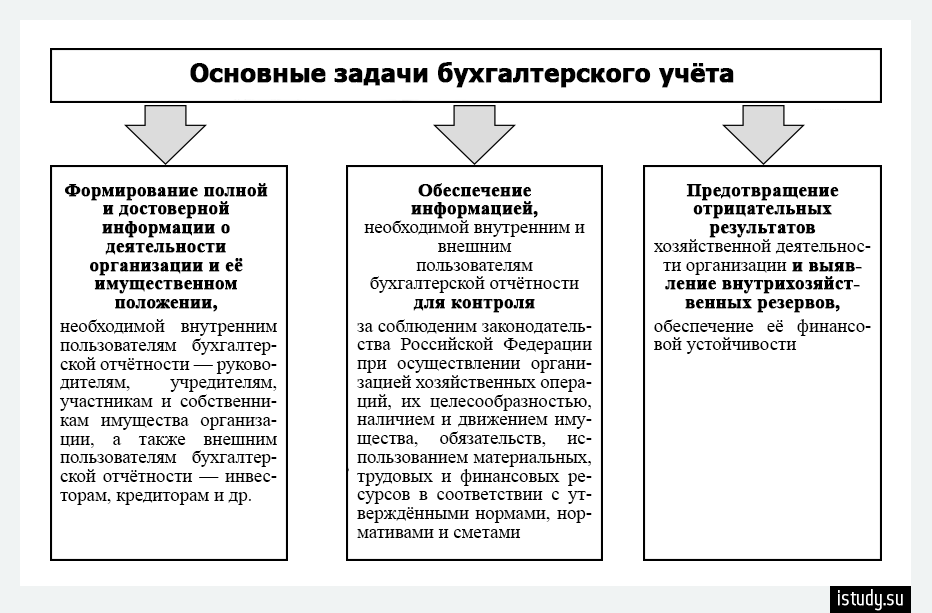

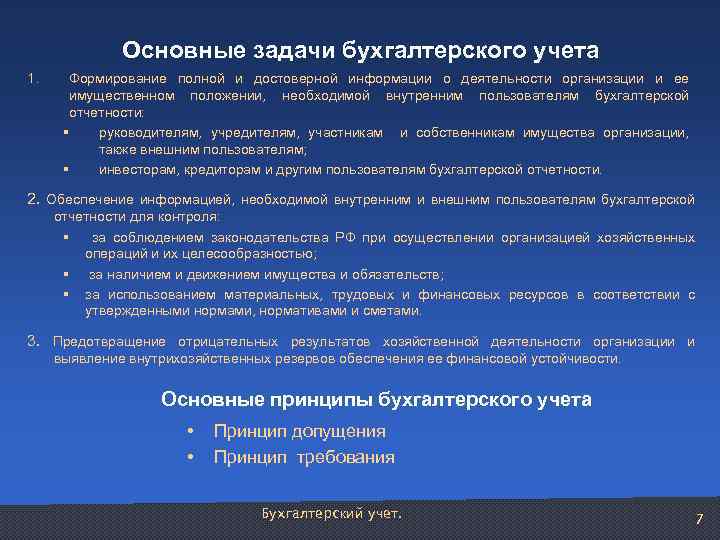

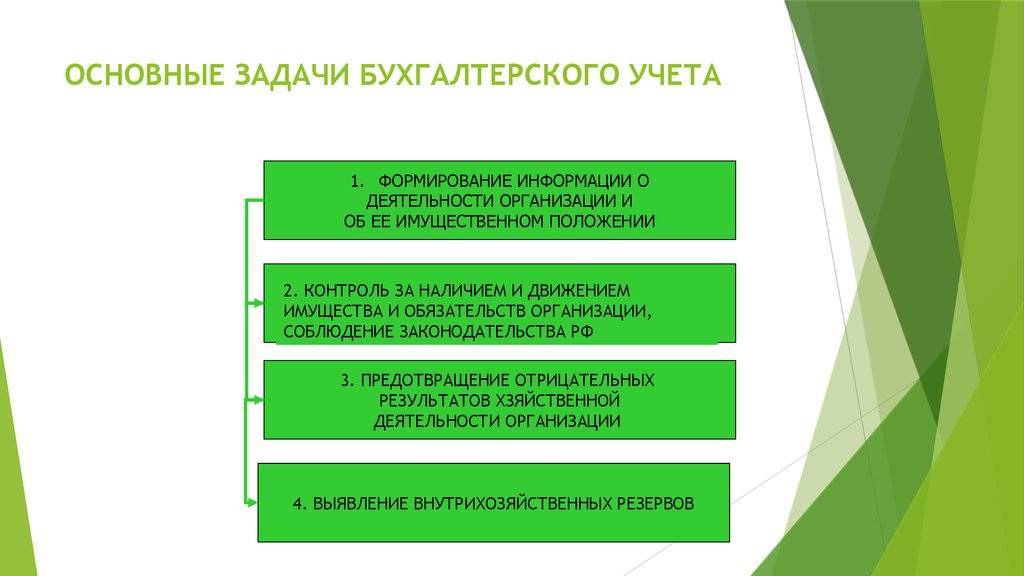

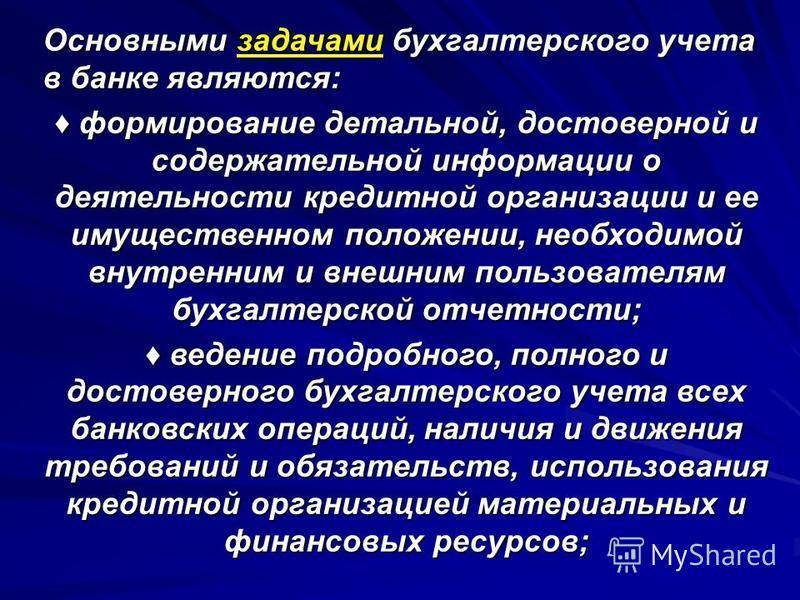

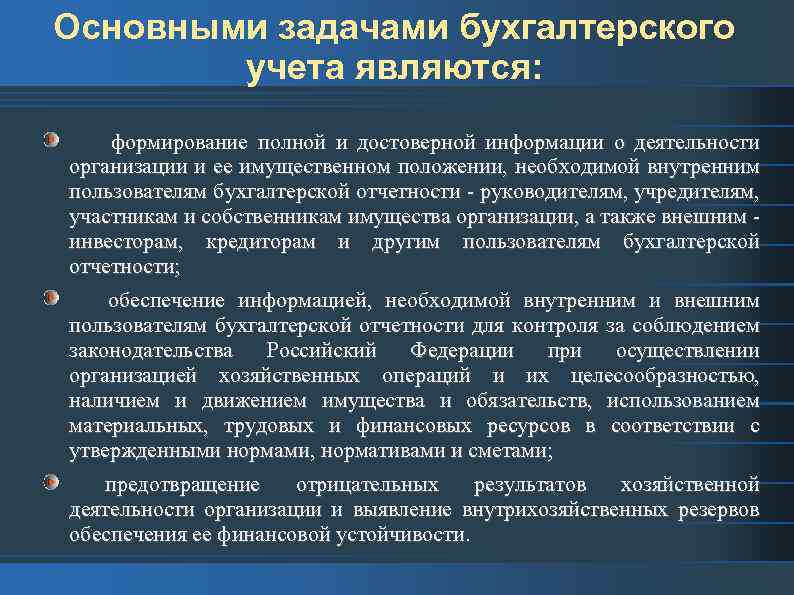

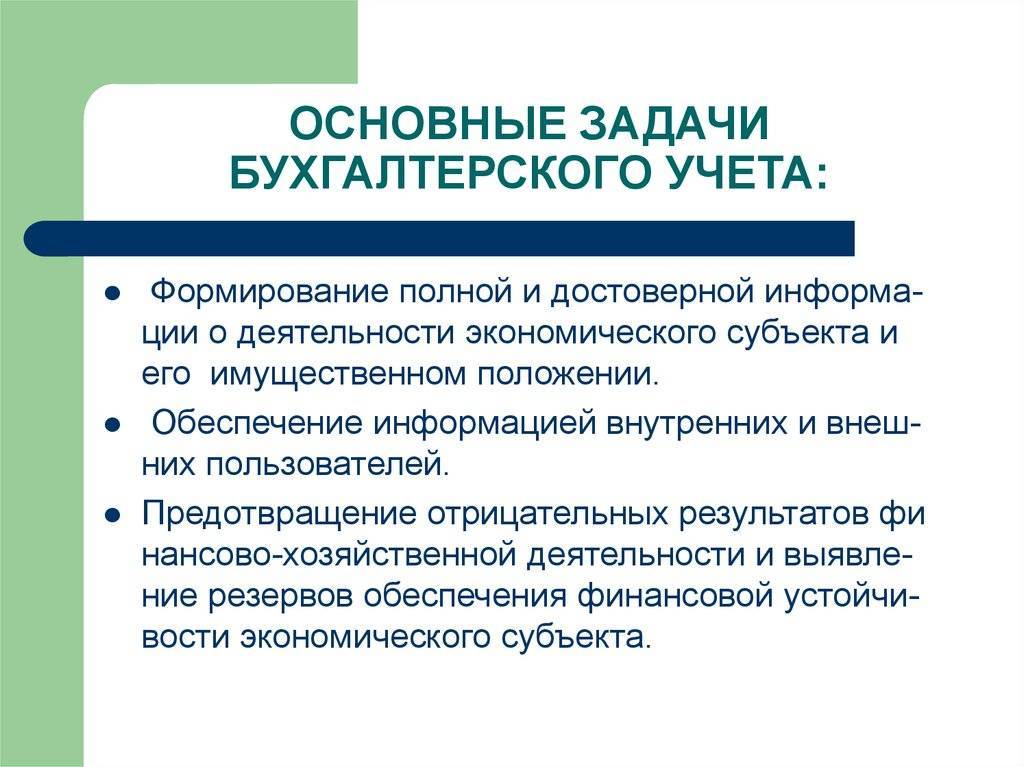

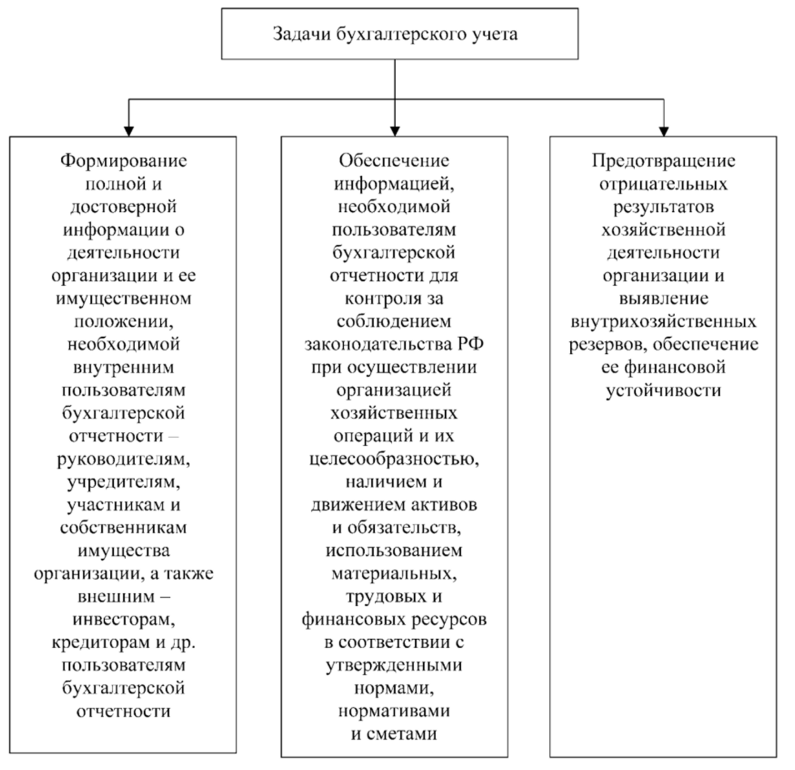

К основным задачам, решаемым в процессе бухгалтерского учета, относятся следующие:

формирования полной и достоверной информации о деятельности организации и ее имущественном положении;

обеспечение информацией пользователей для контроля за соблюдением законодательства при осуществлении хозяйственных операций и их целесообразности, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Бухгалтерский учет является одной из важнейших функций управления (рис.3).

Рис.3 Бухгалтерский учет как функция управления

Бухгалтерский учет содержит в себе две составляющие:

1) финансовый учет,

2) управленческий учет.

Финансовым учетом является учет, направленный на формирование отчетной информации для сторонних пользователей, правила ведение финансового учета строго регламентированы законодательными и нормативными актами, формы отчетности и порядок ее представления также установлены нормативными актами.

Управленческий учет – это учет, который организация устанавливает для своих внутренних целей, для формирования учетной информации, требуемой при принятии управленческих решений.

Бухгалтерский учет занимает особое место в системе хозяйственного учета и в отличие от других видов учета:

строго документален – основанием для любой бухгалтерской записи должен служить специально оформленный документ;

является сплошным и непрерывным во времени, так как при ведении бухгалтерского учета необходимо фиксировать все без исключения факты хозяйственной деятельности;

отражает все объекты и хозяйственные операции помимо натуральных и трудовых измерителей в единой денежной оценке;

ведется на любом предприятии, осуществляющем хозяйственную деятельность, т.е. он ограничен рамками отдельного предприятия;

осуществляется специальной службой предприятия – бухгалтерией;

строго регламентирован законодательными и нормативными документами.

Таким образом, бухгалтерский учет осуществляет сбор, регистрацию и обобщение информации о хозяйственной деятельности предприятия путем сплошного, непрерывного и документального учета всех хозяйственных операций в едином денежном измерителе.

Требования к ведению бухгалтерского учета

В качестве наиболее важных требований к ведению бухгалтерского учета выделяют:

Осуществление бухгалтерского учета имущества, обязательств и хозяйственных операций предприятия производится исключительно в установленной государством валюте.

Учет имущества, являющегося собственностью предприятия, осуществляется отдельно от имущества других лиц, которое находится на хранении, в аренде и т. д.

Управление бухгалтерским учет осуществляется организацией непрерывно, с момента ее организации, до ликвидации согласно установленной процедуре.

Предприятие ведет учет бухгалтерский учет посредством двойной записи на взаимосвязанных счетах, входящих в рабочий план счетов бухучета. Таким образом, данные аналитического учета должны являться идентичными оборотам и остаткам по счетам синтетического учета.

Все хозяйственные операции и результаты проверок должны быть своевременно зарегистрированы на счетах бухгалтерского учета, какие-либо пропуски и изъятия недопустимы.

В бухучете предприятия текущие товарные затраты и капитальные вложения должны идти подотчетно раздельно друг от друга.

Общий методологический контроль бухучета в РФ осуществляется правительством. Федеральным органом исполнительной власти, который наделен функцией выработки государственной политики и нормативно-правового регулирования в области бухгалтерского учета и отчетности, является Министерство финансов Российской Федерации.

Орган обладает правом регулирования бухгалтерского учета, разработки и утверждения в пределах своих полномочий планов счетов бухгалтерского учета и инструкции по их использованию, положений по бухучету, других актов и методических указаний по обнаруженным или возможным проблемам, если данное не противоречит политике Минфина России. Сущность учетной политики внутри компании, руководство организации формирует самостоятельно.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Значение бухгалтерского учета на предприятии

Планировать дальнейшую работу компании нецелесообразно без учета аналитических данных за предыдущие производственные периоды. Аналитические бухгалтерские данные позволяют руководителям выстроить стратегию компании или внести изменения в уже существующий план развития. Значение бухгалтерского учета для предприятия играет большую роль на стадии планирования дальнейшей стратегии ведения бизнеса.

Грамотный руководитель очень внимательно изучает бухгалтерские данные перед тем, как принять очередное решение, которое касается финансов компании.

Бухучет занимает ведущее место в организационной работе предприятия.

Бухгалтерский учет помогает определить своевременность бюджетных отчислений, взаиморасчетов с партнерами и подрядчиками. Все финансовые данные бухгалтерия отображает в балансе и отчетах о финансовых результатах.

Важно: Эти документы обязательны для заполнения бухгалтерией, их необходимо заполнять раз в году, где отчетным период считается с 1 января по 31 декабря прошлого года. В органы статистики финансовую отчетность подают не позже 28 февраля текущего года, а в фискальную службу не позднее 60 дней с конца отчетного периода

В органы статистики финансовую отчетность подают не позже 28 февраля текущего года, а в фискальную службу не позднее 60 дней с конца отчетного периода.

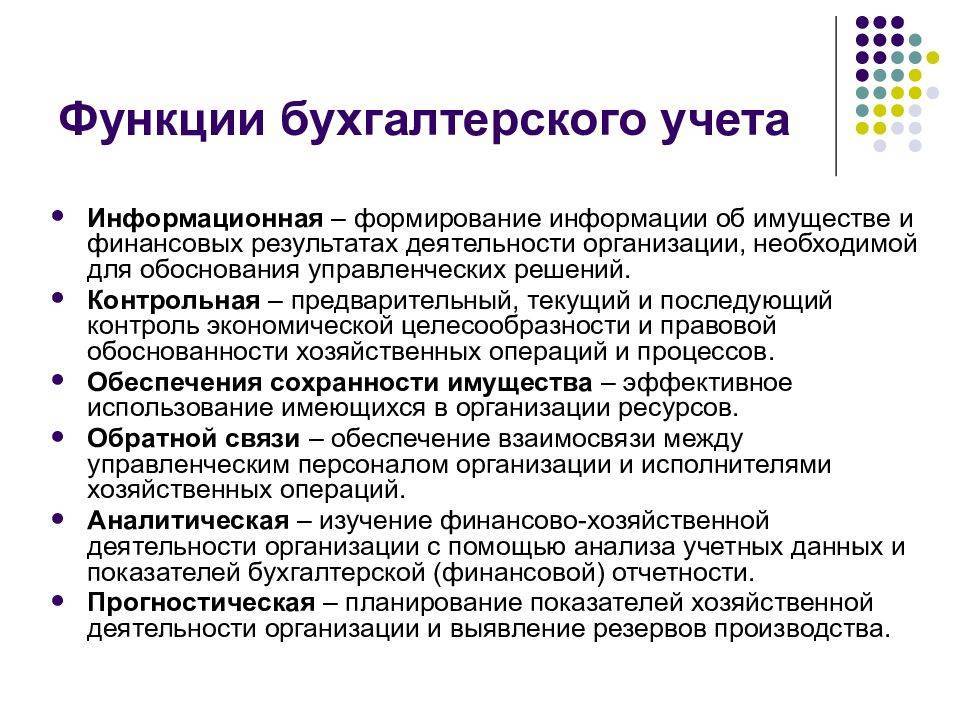

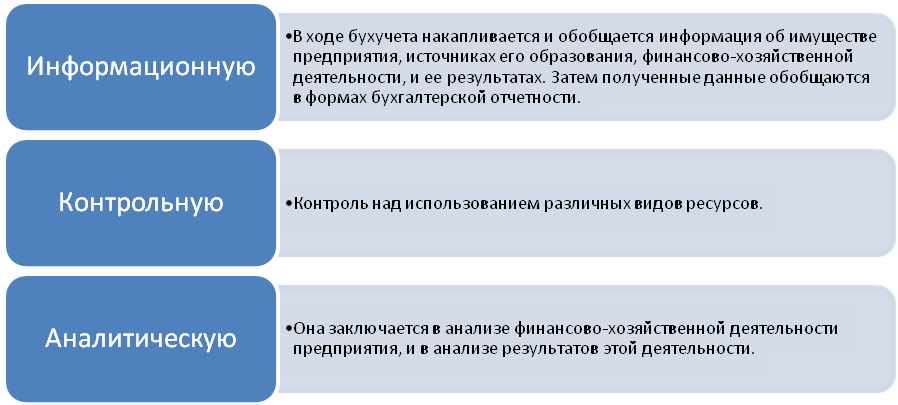

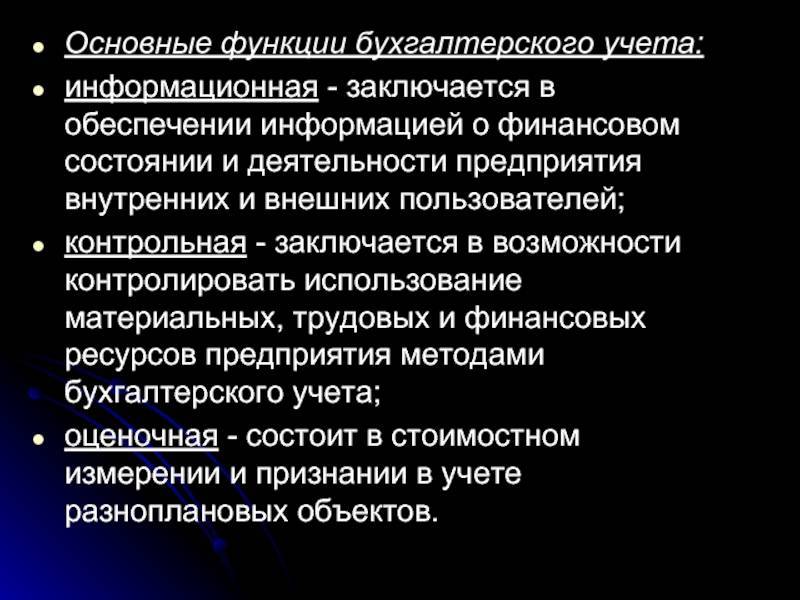

Функции бухгалтерского учета

Рассматривая процесс организации хозяйственной деятельности компании нельзя не затронуть и такое понятие, как функции бухгалтерского учета. Таких функций несколько и основные из них – это контроль, обеспечение сохранности ценностей, информационная функция, обратная связь и аналитическая. Для лучшего понимания системы функционирования каждой из них, следует остановиться на данных понятиях подробнее.

Контрольная функция

Она предполагает проведение пробного, текущего и последующего анализа объектов бухгалтерского учета на различных ступенях выполнения хозяйственных операций. Предварительный контрольный анализ производится до начала осуществления хозяйственной операции и преследует цель корректного планирования ее результатов. Текущий – это вид контроля, осуществляющегося в процессе выполнения операции, для обеспечения его максимальной эффективности. Последующая проверка необходима для корректировки полученного результата.

Обеспечение сохранности ценностей

Функция обеспечения сохранности ценностей предусматривает проведение описи имущества, для получения исчерпывающего представления о произошедших изменениях в составе объектов учета, а также для подтверждения корректности отражения хозяйственных операций.

Информационная функция

Данный тип предполагает сплошное, неразрывное и взаимосвязанное отражение хозяйственной деятельности компании в системе разнообразных измерителей и первичных документах, для воссоздания исчерпывающей картины о состоянии текущих дел организации.

Функция обратной связи

Содержание данной функции заключается в использовании обратной связи, в которой участвует бухгалтерия, непосредственно бухгалтер предприятия и проверяющее лицо. Информация, полученная от данных сотрудников организации, используется для осуществления контроля над выполнением смет, норм, нормативов, устранения недостатков, выявления потенциала производства.

Аналитическая функция

Она направлена на оценку целесообразности использования всех видов ресурсов и обеспечение принятия актуальных решений в сфере экономической политики компании.

Объекты бухгалтерского учета

Основными объектами бухгалтерского учета принято считать:

- договоренности предпринимателя они же обязательства;

- имущественные активы, принадлежащие коммерческой организации;

- транзакции, которые осуществляются в процессе ведения предпринимательской деятельности.

Имущество или имущественные активы в свою очередь состоят из оборотных (например, деньги в кассе и на счетах, запасы сырья, дебиторская задолженность) и внеоборотных активов (например, капитальные вложения, земельные участки, основные средства). К обязательствам организации относятся: заработная плата, счета к оплате, налоги к оплате и т.д.

Требования, предъявляемые к первичным документам и их виды

Первичным документом бухгалтерского учета является справка, подтверждающая совершение хозяйственной операции, в которой должны содержаться следующие данные: (ЗБУ ст.7) наименование и номер документа, дата составления, хозяйственное содержание операции, цифровые показатели операции (количество, цена, сумма), фамилии (наименования) участников операции, адреса мест жительства или нахождения участников операции, подтверждающая совершение хозяйственной операции подпись (подписи) лица, представляющего обязанного вести бухгалтерский учет, вносящего бухгалтерскую запись о хозяйственной операции, порядковый номер соответствующей бухгалтерской записи.

Установленное в пунктах 6-8 части требование не применяется к первичным документам, если названные в этих пунктах данные отражены в сводном документе, составленном на основании соответствующих первичных документов. Документы можно оформлять в письменном виде, электронном виде. Первичные документы, хранящиеся в электронном виде, должны быть воспроизводимы в письменном виде.

Первичные документы проверяются с различных сторон:

1. Проверяют содержание документа (его достоверность), т.е. законность совершения данной операции. Например, полученные документы проверяются, действительно ли указанные товары куплены или услуги оказаны предприятию или предприятием (проводятся сверки с работниками предприятия на момент отсутствия элементов мошенничества со стороны третьих лиц).

Основополагающие принципы бухгалтерского учета

В процессе ведения бухгалтерского учета требуется скрупулезность и точность, поэтому строится на следующих принципах:

Принцип двойной записи – абсолютно все хозяйственные операции организации должны одновременно отображаться по дебету одного бухгалтерского счета и кредиту другого счета на аналогичную сумму.

Принцип автономности – каждая организация должна существовать как самостоятельное юридическое лицо

Поэтому в бухучете фиксируется то имущество, которое непосредственно принадлежит конкретному предприятию или организации.

Принцип объективности заключается в том, что все хозяйственные операции в обязательном порядке должны отражаться в бухгалтерском учете, а также регистрироваться на каждом этапе проведения и подтверждаться соответственной документацией, на основании которой ведется бухучет.

Принцип осмотрительности подразумевает предельную осторожность при формировании суждений, используемых при расчетах в условиях неопределенности. Это поможет избежать в будущем занижения показателей расходов и обязательств, а также завышения прогнозируемых доходов и активов

Строгое соблюдение принципа осмотрительности поможет предотвратить появление чрезмерных запасов и скрытых резервов, сознательное занижение доходов и активов, либо же умышленное завышение расходов и обязательств.

Принцип действующей организации

Если действующая организация в дальнейшем планирует сохранить свои позиции на рынке, тогда очень важно вовремя погашать собственные обязательства перед партнерами.

Принцип начисления – операции тщательно записываются по мере их возникновения, не дожидаясь момента оплаты, а далее они начнут относиться к отчетному периоду, в котором была произведена операция. Этот принцип можно разделить две составляющие:принцип соответствия – это когда доходы за отчетный период должны соотноситься с расходами, с помощью которых эти доходы и были получены;принцип регистрации дохода (другими словами выручки) – согласно правилам, доход должен отражаться в тот период, когда он получен, а не в момент произведения оплаты.

Принцип периодичности обязывает составлять бухгалтерский баланс и отчетности за такие периоды: месяц, квартал, полугодие и год

Благодаря этому принципу можно в будущем легко сопоставлять отчетные данные, исчислять финансовые результаты и делать прогнозы на будущее.

Принцип конфиденциальности. Данные внутренней учетной документации – это коммерческая тайна фирмы, поэтому за нанесение ущерба или разглашение предусмотрена ответственность перед законом.

Принцип денежного измерения – результаты хозяйственной деятельности должны измеряться денежных единицах, то есть в валюте страны, где функционирует организация.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Бухгалтерский баланс

До 9 апреля бюджетники сдают в ПФР отчет о зарплате в 2020 году