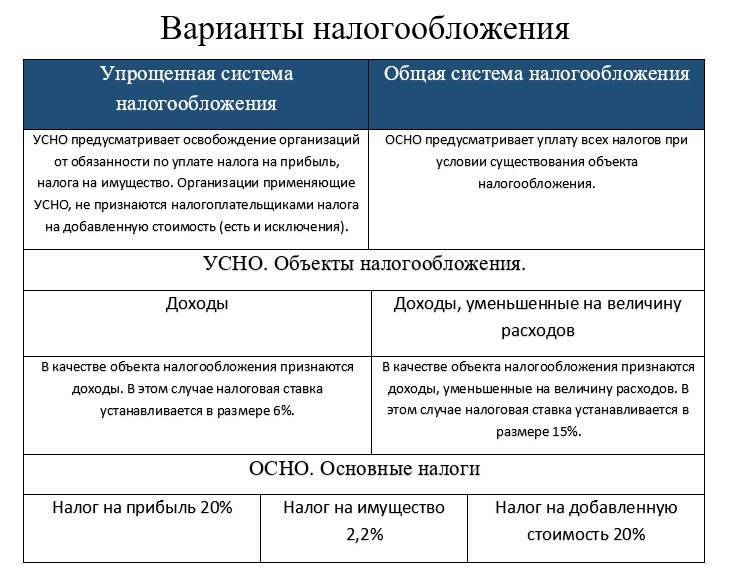

5, 7 или 15 процентов: как ООО не запутаться со ставками налога по УСН

Если ООО впервые с 2019 года применяет УСН, следует обратить внимание на региональное законодательство в части применяемых налоговых ставок. Не следует ориентироваться исключительно на две ставки, которые обычно связывают с УСН: 6% (доходы) и 15% (доходы минус расходы)

Это лишь максимальный порог, закрепленный законодательно, выше которого УСН-ставки устанавливаться не могут.

Объект налогообложения, а вместе с ним и ставку налога возможно изменить. Как это сделать, читайте в нашей статье «Когда можно поменять объект налогообложения на УСН».

Есть также и минимально допустимые границы ставок: 1% (доходы) и 5% (доходы минус расходы). Также существует ставка 0%. Но для ООО она недоступна. Такая ставка может устанавливаться только для ИП при соблюдении определенных условий (п. 4 ст. 346.20 НК РФ).

В диапазоне между минимальными и максимальными границами региональные власти могут проявлять самостоятельность. Им предоставлено право в зависимости от категории налогоплательщиков устанавливать свои размеры налоговых ставок. Часть регионов не пользуется этим правом, установив для всех упрощенцев максимальные ставки (Вологодская область, Краснодарский край и др.).

Другие регионы подошли к этому вопросу более основательно. Например, в Кировской области упрощенцы с базой «доходы минус расходы» могут применять ставку 6%, если они являются резидентами парковых зон, привлекающими наемных работников по трудовым договорам. Эти налогоплательщики не должны иметь налоговых долгов и обязаны выплачивать каждому работнику среднемесячную зарплату в размере не менее двух МРОТ.

А в Калужской области для налогоплательщиков, избравших УСН с базой «доходы минус расходы», установлены ставки 5, 7 и 10% в зависимости от видов деятельности (исходя из ОКВЭД).

Учитывая, что региональное законодательство также изменчиво, ООО следует регулярно с ним сверяться при определении размера УСН-ставок.

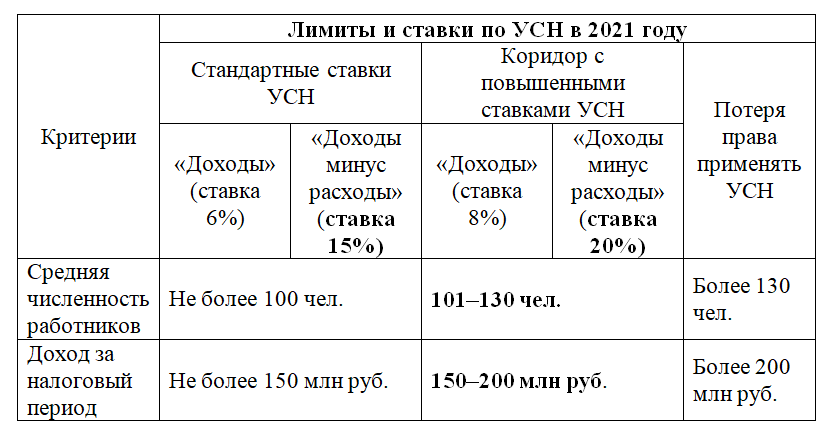

Также активно продвигается законопроект, который изменит лимиты УСН. Планируется с 2020 года создать «переходный коридор» лимитов, в пределах которого ставки увеличатся до 8 и 20% в зависимости от объекта налогообложения с сохранением права применять УСН.

Ведение отчетности по упрощенной системе налогообложения для ООО

При переходе на УСН составлять отчетов приходится намного меньше. При этом, сдавать декларацию о доходах необходимо только 1 раз за годовой период, а учет сводится к ведению особой книги по учету прихода средств общества и их расходу.

При переходе на УСН составлять отчетов приходится намного меньше. При этом, сдавать декларацию о доходах необходимо только 1 раз за годовой период, а учет сводится к ведению особой книги по учету прихода средств общества и их расходу.

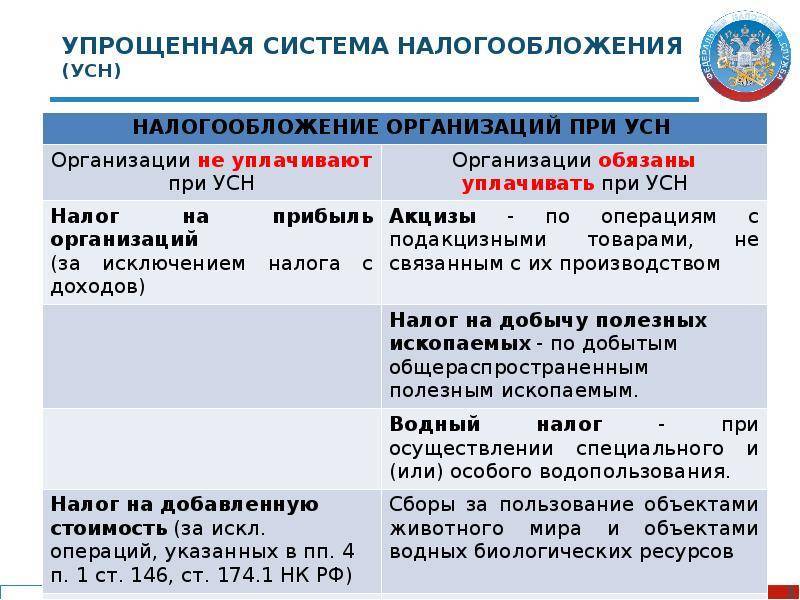

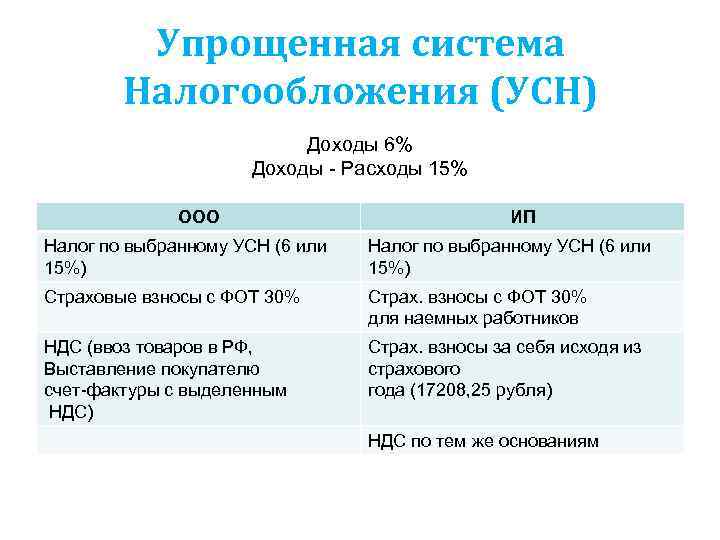

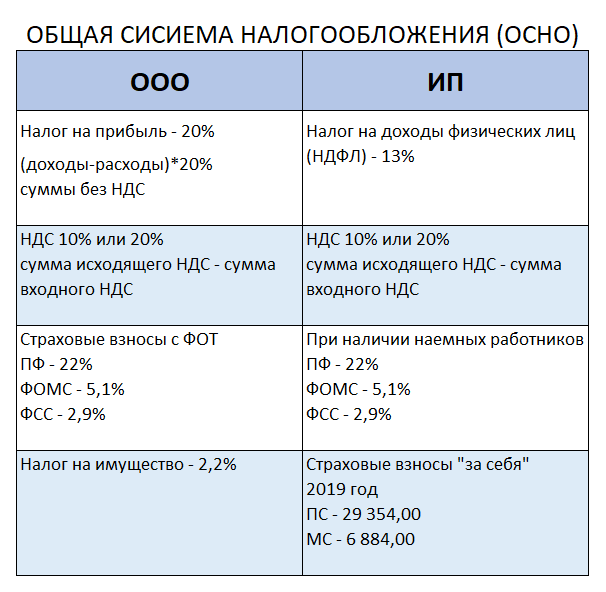

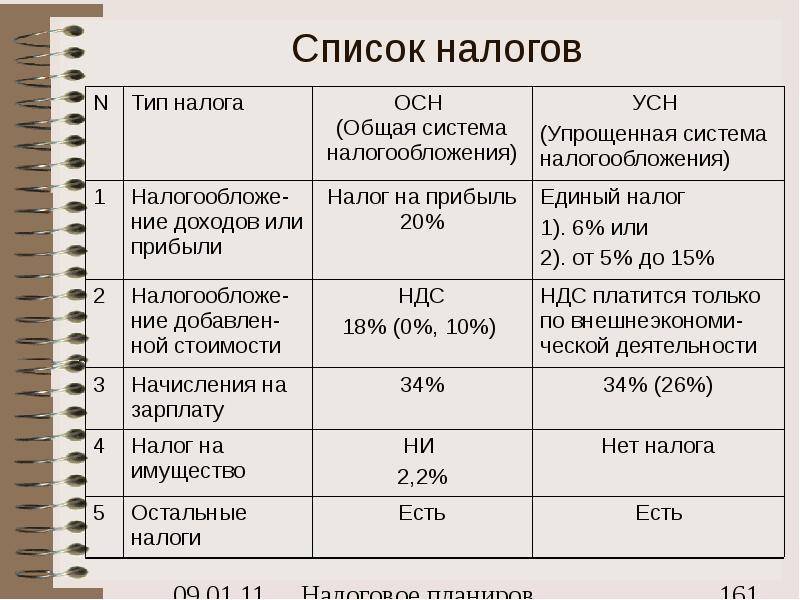

Кроме того, ООО освобождается от уплаты налогов на прибыль и имущество общества, на добавленную стоимость, и получает возможность воспользоваться льготами.

Для установления тарифной ставки по страховым взносам, применяемой при получении травмы на производстве, необходимо указывать вид налогообложения общества, то есть УСН.

Уже с 01.01.2013 года не требуется предоставление в налоговые органы промежуточных бухгалтерских отчетов, ООО должно отчитываться только за текущий годовой период.

Рекомендации по заполнению декларации о доходах ООО

- Начинайте заполнение декларации со своего идентификационного номера—ИНН

- В графе номера корректировки следует проставить 0, если только вы ее не исправляете, а подаете первичный документ

- В следующей графе, обозначающей налоговый период, ставят кд. Если вы сдает декларацию за год вашей деятельности, то ставят 34

- В следующих строках проставляются номера налоговой инспекции, к которой вы прикреплены, код места положения вашего общества

- Затем заполняются графы с кодами видов деятельности, которым занимается ваше ООО

- Теперь переходим к следующим графам: указываем объект для налогообложения. Если вы оплачиваете налог только с доходов общества, то проставляем 1, а если за вычетом расходов, то 2.

Важно! С 01.01.2014 года введено положение об использовании кода ОКТМО вместо ОКАТО, его присваивают в Росстате, и выдают на руки вместе с регистрацией в налоговых органах

- Затем вводится код бюджетной классификации вашего общества, который присвоен вам в налоговом органе

- На строках 030, 040 и 050 указывают расчетную сумму налога, по периодам в точном соответствии

- Затем переходим к заполнению строки 060. Сюда записываются полученные расчеты, по определенной формуле: из данных строки 260 вычитают строку 280 и 050. В том случае, если получится отрицательное значение, то ничего не нужно писать. В этом случае заполняем строку 070, и записываем полученные от предыдущего расчета данные

- Строка 210 предназначена для указания суммы полученных доходов общества за отчетный год

- В строках 220 и 230 пишем полученные доходы минус расходы, если ваше общество работает по этой схеме упрощенной системы налогообложения для ООО

- В 260 записываем данные для налогообложения, то есть она должна совпадать с 210 строкой

- Строка 280 предназначена для указания суммы по страховым выплатам, которые вы уже совершили, ее нужно вычесть от общей суммы налога по УСН

Внимательно проверьте правильность написания всех значений, не забудьте проставить дату и свою подпись. Подают декларацию о доходах в свою инспекцию, можно использовать почтовые службы или электронную почту.

При переходе на упрощенную систему налогообложения со ставкой в 6%, декларацию о доходах ООО нужно подавать через каждые 3 месяца.

Переход на УСН в 2022 году

Чтобы перейти на упрощенку, необходимо в налоговую инспекцию подать уведомление о переходе на УСН.

Обратите внимание! Чтобы перейти на УСН с 2022 года, подать уведомление нужно было до 10 янваоя 2022 (срок перенесен, поскольку 31 декабря 2021 был выходным днем). Если вы не успели этого сделать, то придется ждать еще год

Если вы только планируете открыть ИП или зарегистрировать ООО, то уведомление можно подать либо с документами на регистрацию, либо в течение 30 дней после государственной регистрации.

Обратите внимание, что если вы не уложитесь в указанный срок, то будете автоматически переведены на основной режим налогообложения – самый сложный и невыгодный для субъектов малого и среднего предпринимательства. Существующие ИП и организации могут перейти на УСН только с 1 января следующего года

Для этого им необходимо подать уведомление до 31 декабря текущего года. В связи с тем, что организации в заявлении должны указывать доход, полученный за 9 месяцев (по состоянию на 1 октября) заявление они могут подать не ранее 1 октября

Существующие ИП и организации могут перейти на УСН только с 1 января следующего года. Для этого им необходимо подать уведомление до 31 декабря текущего года. В связи с тем, что организации в заявлении должны указывать доход, полученный за 9 месяцев (по состоянию на 1 октября) заявление они могут подать не ранее 1 октября.

Чтобы перейти на УСН, действующие ИП и ООО должны отвечать следующим условиям:

- Размер дохода за 9 месяцев года не превышает базовое значение 112,5 млн руб., скорректированное на коэффициент-дефлятор (условие действует только для организаций).

- Количество сотрудников не более 130 человек.

- Стоимость основных средств не превышает 150 млн руб.

- Доля участия других организаций не более 25%.

Обратите внимание, перейти на УСН можно только 1 раз в год, равно как и сменить объект налогообложения. Подробнее о том, как подтвердить право работы на упрощенке, читайте здесь

Подробнее о том, как подтвердить право работы на упрощенке, читайте здесь.

Часто задаваемые вопросы

^

Налогоплательщик представляет налоговую декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному им в налоговый орган в соответствии с п. 8 ст. 346.13 НК РФ, прекращена предпринимательская деятельность, в отношении которой этим налогоплательщиком применялась упрощенная система налогообложения.

При этом налог уплачивается не позднее сроков, установленных для подачи налоговой декларации .

То есть налог уплачивается не позднее 25 числа месяца, следующего за месяцем, в котором налогоплательщик прекратил применение УСН.(, )

ООО на упрощенке — плюсы и минусы

Упрощенная система налогообложения, как и всякая другая, имеет свои достоинства и недостатки.

Упрощенная система налогообложения, как и всякая другая, имеет свои достоинства и недостатки.

Для некоторых предприятий данная система может быть выгодной, особенно на первых этапах.

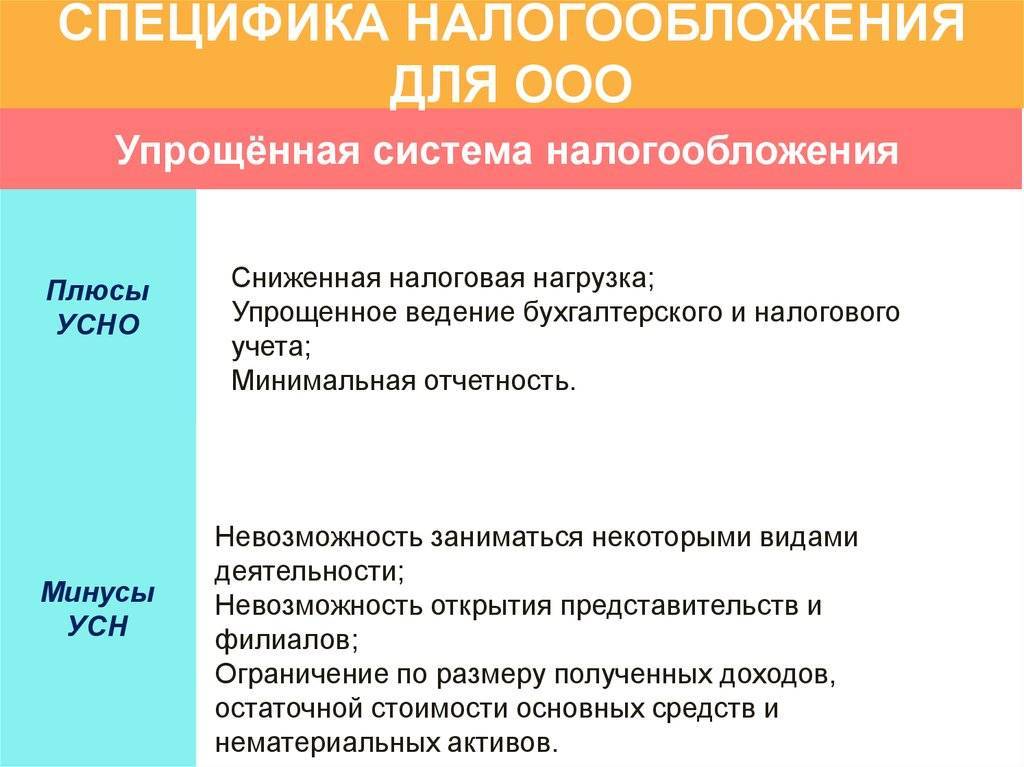

Положительные моменты УСН:

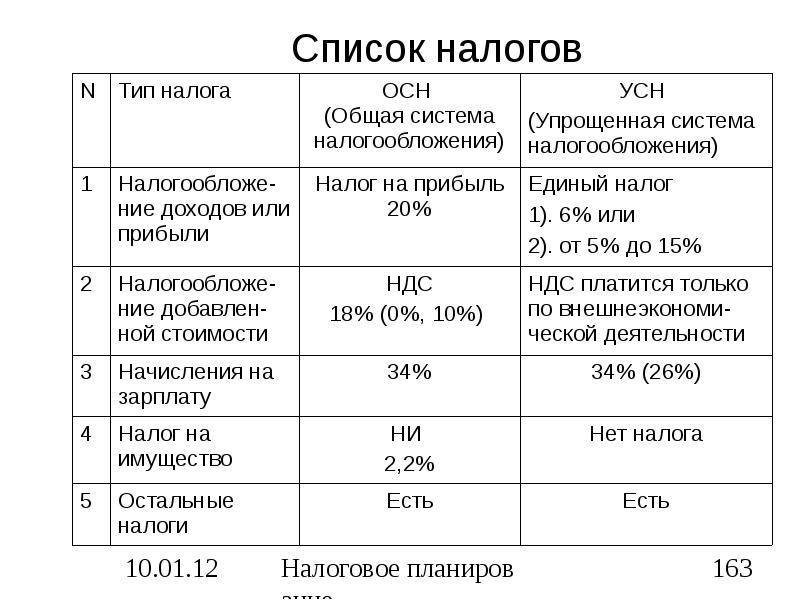

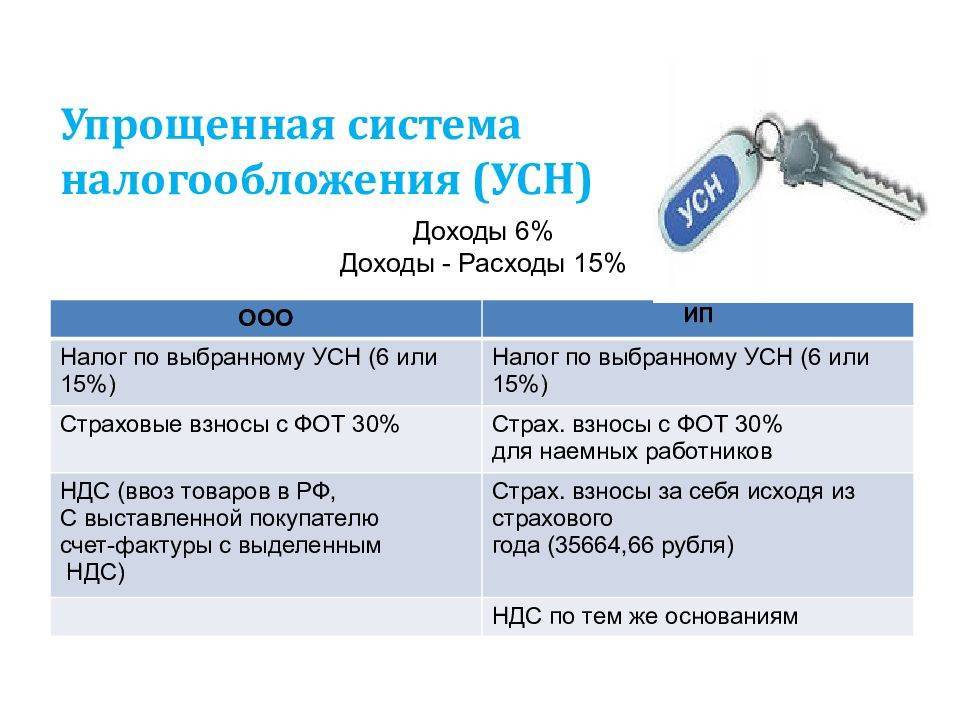

- Ощутимая экономия на ведении налоговой документации и выплате налогов. Вместо большого количества выплат платится Единый налог (ЕСН). Поэтому в налоговую инспекцию предоставляется пара налоговых деклараций, а не огромное количество. Начисление ЕСН проводится по результатам деятельности общества с ограниченной ответственностью за налоговый период. Если ООО работает по упрощенной системе, оно не платит НДС. Исключением является НДС на ввоз товаров на территорию РФ.

- Ведение бухгалтерского учета в области основных средств и нематериальных активов. Эта возможность освобождает ООО на упрощенке от необходимости применения способа двойной записи. Бухгалтеру компании с упрощенной системой налогообложения достаточно вести учет расхода и дохода согласно порядку, установленному налоговым кодексом РФ. Для учета основных средств и нематериальных активов используется порядок, предусмотренный законодательством РФ о бухгалтерском учете.

Несмотря на явные преимущества, недостатков у УСН значительно больше.

Отрицательные моменты:

- Высокая вероятность потери права работать по этой системе в любой момент. Случиться это может из-за множества разных условий. Отказ использования УСН может спровоцировать появление филиала компании, увеличение доли одного из соучредителей, расширение штата работников, повышение стоимости имущества, подлежащего амортизации, и т.д. Чтобы эти факторы не повлияли на систему налогообложения, руководство ООО должно внимательно отслеживать все показатели каждый месяц, скрывать повышения объемов и т.д.

- Высокая вероятность потери потенциальных покупателей, плательщиков НДС, из-за отсутствия обязанности платить его со стороны ООО. Стандартная система налогообложения позволяет плательщикам НДС принять его к вычету. А при отсутствии обязанности со стороны партнера платить НДС, он сделать этого не может. Поэтому, плательщику выгодно сотрудничать с компаниями, работающими в той же системе налогообложения.

- Потеря права на УСН требует восстановления бухгалтером всех отчетных данных за то время, пока ООО пользовалось упрощенной системой.

- Существует определенный перечень затрат, которые компания, работающая по УСН, отразить не может. К ним относятся траты на страховку, амортизацию основных средств и т.д. Несмотря на облегченный налоговый учет, некоторые расходы – транспорт, реклама, проценты по кредитам и займам – проводятся только по правилам налогообложения на прибыль.

- Существует определенный список товаров и видов деятельности, которые фирмы с УСН ни покупать, ни предоставлять не имеют прав.

- ООО с такой системой налогообложения запрещено открывать филиалы.

Кто может применять УСН?

Действующие или вновь регистрируемые предприятия или ИП, если они соответствуют условиям из статьи 346.12 НК РФ:

- Выручка за 9 месяцев прошлого года меньше 112,5 млн. руб.

- В штате не больше 100 наемных работников.

- Остаточная стоимость основных средств не достигает 150 млн. руб.

В пункте 3 той же статьи Кодекса перечислены те, кому упрощенку применять нельзя даже при соблюдении этих требований. Это банки, страховщики, нотариусы и т.д. Также не могут перейти на этот режим организации, имеющие филиалы и те предприятия, в которых более четверти доли в уставном капитале принадлежит другим предприятиям.

Как выбрать подходящий режим для ООО?

Как выбрать систему налогообложения для ООО? Для этого нужно иметь базовое представление о всех нюансах налоговых режимов, которые предоставляются на выбор хозяйствующему субъекту

Также следует обращать внимание на возможные изменения, которые способны или облегчить финансовую нагрузку, или увеличить таковую на предпринимателя. Как мы уже отмечали, ЕНВД не является общеобязательной схемой для нормативно определенных видов деятельности, а патенты могут получать исключительно ИП, но никак не юридические лица, к которым и относится ООО

Регистрация ИП пошаговая инструкция которых предусматривает получение патентов, также имеет свои отличительные особенности от постановки на фискальную систему ООО.

Сначала необходимо ознакомиться с ОСН, а после этого изучить особенности специальных фискальных режимов

Далее предприниматель должен обратить внимание на то, какая деятельность лица коррелирует с фискальной схемой, а только после этого выбрать, преимущества какой системы для осуществляемой деятельности будут более весомыми.. Если лицо не ставит целью занятие специфической деятельностью, требующей лицензирования и патентования, рекомендуется выбирать УСН как наиболее приемлемую фискальную схему

Если лицо не ставит целью занятие специфической деятельностью, требующей лицензирования и патентования, рекомендуется выбирать УСН как наиболее приемлемую фискальную схему.

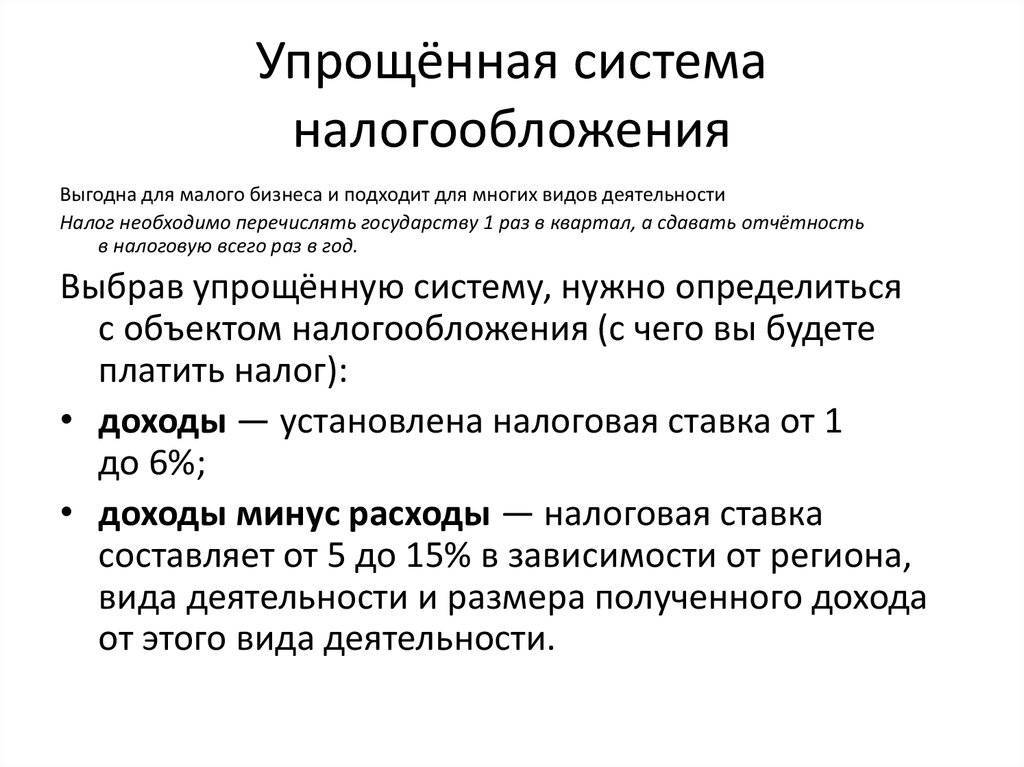

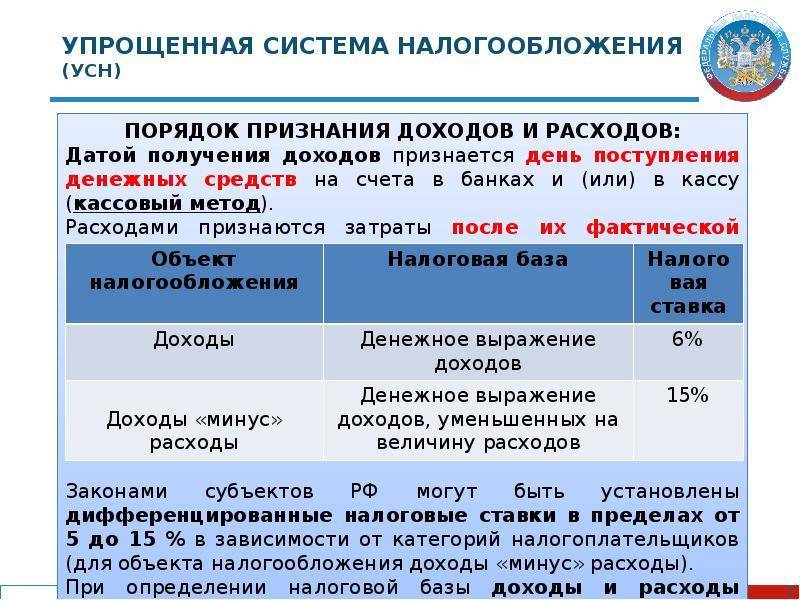

УСН 15 процентов «Доходы минус расходы»

В этом случае страховые взносы включаются в затраты при расчете единого налога.

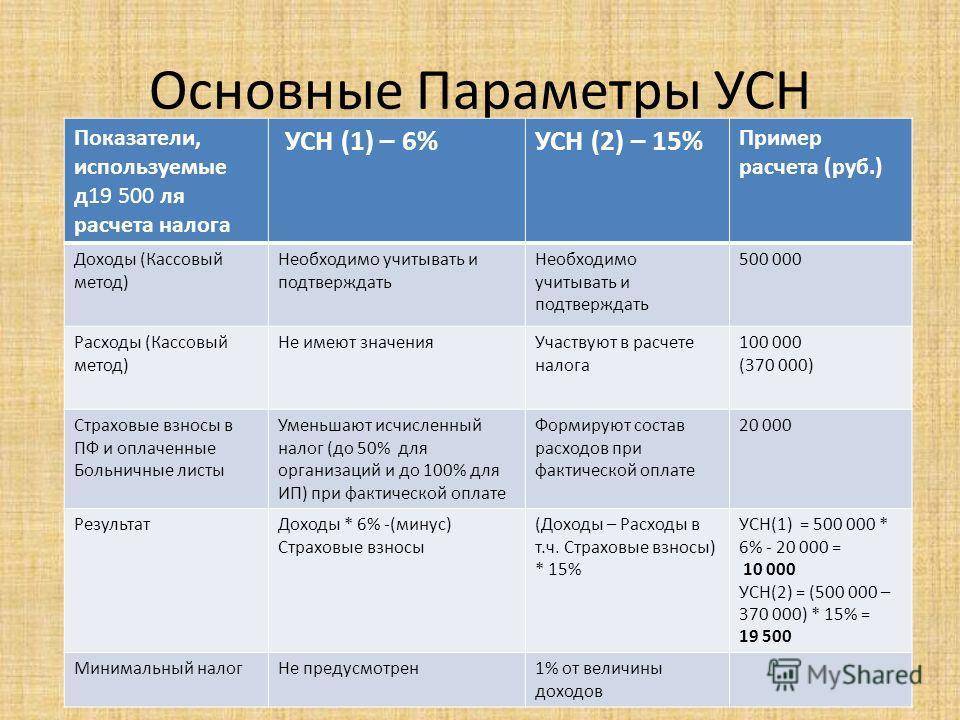

Уже давно аналитиками просчитано, что применение УСН «Доходы» за минусом расходов интересно в случае доли последних не менее 60%. Если подтвержденных, разрешенных расходов меньше, то применение этой системы невыгодно. Так что выбрать? Давайте рассмотрим на конкретном примере и рассмотрим, чем отличаются варианты друг от друга.

Пример

Выручка ООО «Фуксия» за 1 квартал — 100 000 рублей, рассчитаем налог с затратами 50 000 рублей (50%), 60 000 рублей (60%), 70 000 рублей (70%).

Таблица — сравнение разных ставок (6% и 15%)

| Ставка налога | Налог при расходах 50%, руб | Налог при расходах 60%, руб | Налог при расходах 70%, руб |

| 6% «Доходы» | 6 000 | 6 000 | 6 000 |

| 15% «Доходы минус расходы» | 7 500 | 6 000 | 4 500 |

Считаем авансовый платеж при тратах в 60 000 рублей (60%):

- Если применяется УСН «Доходы»: 6% ÷ 100 000 × 6% = 6 000 рублей.

- Если применяется УСН «Доходы минус расходы»: 15% ÷ (100 000 – 60 000) × 15% = 6 000 рублей.

Налог 6 000 рублей в обоих случаях (и при 6%, и при 15%). Мы видим, что в случае увеличения доли расходов, размер единого налога будет меньше в случае расчета «Доходы минус расходы».

Расходы для расчета налоговой базы на УСН «Доходы минус расходы» (15%)

Они должны быть правильно документально оформлены и экономически целесообразны. При принятии к учету нужно проверять все документы на наличие обязательных реквизитов, правильность заполнения всех строк. Необходимо сохранять все документы об оплате (это кассовые чеки, квитанции, платежные поручения, выписки и прочее) и документы, подтверждающие передачу товаров или факт оказания услуг и выполнения работ, то есть товарные накладные при передаче товаров или акт для услуг и работ. Неподтвержденные расходы будут исключаться налоговыми органами.

Что нужно знать про расходы каждому предпринимателю:

Пример

Недавно зарегистрировавшийся в качестве ИП Борисов Сергей Иванович (работает в направлении «розничная торговля»), подавший уведомление о переходе на УСН, должен рассчитать и заплатить авансовый платеж по единому налогу за 1 квартал 2020 года. Сумма полученных доходов за квартал — 150 000 рублей.

Правильно оформленные и попадающие в закрытый перечень расходы составили 105 000 рублей — это 70% от доходов:

- ежеквартальная сумма аренды помещения — 30 000 рублей;

- приобретение оргтехники — 40 000 рублей;

- закупка канцелярских товаров — 2 000 рублей;

- обязательные страховые взносы — 7 000 рублей;

- мобильная связь и интернет — 6 000 рублей;

- реклама — 20 000 рублей.

По правилу, приведенному выше, должно быть выгодно применение ставки 15%, ведь расходы 70%. Произведем расчет.

Посчитаем сумму авансового платежа, если ИП Борисов С.И. применяет УСН «Доходы»: 150 тысяч рублей × 6% = 9 тысяч рублей. Единый налог на этом режиме можно уменьшить на сумму перечисленных страховых взносов (7 тысяч рублей), так как наемных сотрудников пока нет, поэтому уменьшаем на всю сумму страховых взносов.

Итого: сумма авансового платежа к уплате на УСН составит только 2 000 рублей.

Если был выбран вариант УСН «Доходы минус расходы» (15%), то доход составит: 150 тысяч рублей поступлений, минус затраты 105 тысяч рублей = 45 тысяч рублей (разница, которая и является налоговой базой), а сумма авансового платежа равна 45 тысяч рублей × 15% = 6 750 рублей.

Таким образом, мы видим, что не всегда формула будет верна при расходах, превышающих 60% от доходов. Здесь решающее значение оказала сумма страховых взносов, рассчитанная с оплаты труда персоналу, в случае же эффективной организации бизнеса оплата труда и начисленные взносы не будут существенными и не повлияют в такой степени на конечную сумму налога по УСН к уплате.

Возможные споры с налоговой

Предприниматели и организации при выборе налогового режима нередко упускают такой важный фактор, как споры с налоговыми и государственными органами. Одним из самых важных плюсов УСН является то, что плательщикам данного налога не нужно доказывать, что их расходы оформлены правильно и являются полностью обоснованными. Бизнесменам, выбравшим УСН необходимо лишь фиксировать все доходы в Книге учета и сдавать декларацию в установленные сроки. Это позволяет им не задумываться о возможных негативных результатах проверки, которые могут повлечь за собой дополнительные начисления, пеню и штрафы.

Более того, если предприниматель или организация захотят доказать свою правоту, дело может дойти даже до Высшего арбитражного суда. Нередко такие меры являются полностью оправданными со стороны налогоплательщиков, так как налоговые служащие могут не признать некоторые немаловажные статьи расходов. Разумеется, в том случае, если бизнесмен выбирает УСН «Доходы минус расходы», он также обязан подтвердить свои затраты, однако по ним редко возникают споры, так как строгий список расходов четко изложен в 346.16 статье Налогового Кодекса России.

Более того, еще одним несомненным плюсом УСН является то, что лица, выбравшие данный режим, не выплачивают НДС (за исключением налога на ввоз товаров из-за границы), который также нередко приводит к множеству споров и возникновению сложностей при подсчетах.

Также следует упомянуть о том, что плательщики Упрощенного налога гораздо реже подвергаются проверкам, что, разумеется, делает данную систему еще более привлекательной в глазах физических и юридических лиц.

Как перейти на УСН

- До начала нового календарного года необходимо написать заявление в налоговую, по месту регистрации ООО, до 31 декабря включительно. Лучше всего не затягивать с подачей заявления, поскольку в предпраздничные дни госорганы отличаются повышенной загрузкой и ваше заявление может остаться без должного внимания и не принято.

- В заявлении необходимо указать, какой режим налогообложения избран предприятием, какой совокупные доходы на 01.10 этого года были получены предприятием и какой имеющийся остаточная стоимость основных средств (исходя из амортизационных калькуляций).

- Поскольку никакое разрешение от налоговой или уведомление о «пропуске» вас на УСН законодательно не предусмотрено, начиная уже с первого дня следующего календарного года, вы на законных основаниях можете применять УСН. Единственным ограничением имеющегося подхода является то, что ваше заявление должно быть зарегистрировано как принятое налоговой.

- Новообразованные ООО могут перейти на упрощённую систему в любое время года, не дожидаясь начала следующего года, в срок 30 дней с даты регистрации ООО.

- «Принудительная» миграция на УСН возможна только для тех ООО, которые находились на системе единого налога на вменённый доход (ЕНВД), когда в текущем году для них больше не соблюдаются критерии применения ЕНВД или прекратили деятельность, являвшуюся объектом ЕНВД.

Порядок утраты ООО права на упрощённую систему – не автоматический. Предприятие может перестать быть субъектом УСН вследствие:

- Прекращения осуществления деятельности, являвшейся объектом для УСН.

- ООО имеет намерение мигрировать на другую схему налогообложения.

- ООО превысило порог годичного дохода в 68,82 рублей.

Тогда, организация или предприятие должно подать заявление в налоговую, не позднее чем через 2 недели после наступления соответствующего события. В заявлении требуется изложить уведомление о конкретном случае (завершение/изменение характера деятельности, выбор иной системы, превышение порога доходности).

Сдача отчётности

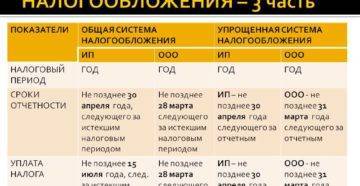

Налог на упрощёнке платят поквартально, а вот декларацию нужно сдавать один раз в год по его итогам – это основное, что нужно запомнить предпринимателям на УСН.

- Декларация – это основной отчёт о доходах за год, заполняется и сдаётся до 30 апреля. Как именно заполнить декларацию по УСН-6, мы подробно рассказывали. Даже если в течение года у вас не было доходов и вы не работали, всё равно декларацию, пусть и нулевую, нужно заполнить, чтобы не было проблем с налоговой.

- Уплачивать налог нужно поквартально в период от окончания текущего квартала до 25 числа следующего месяца. Такие платежи называются авансовыми, итоговый годовой следует перечислить до 30.04 следующего года.

База для расчёта суммы налога берётся из книги учёта доходов и расходов. Хоть это и обязательный документ, но в налоговой он не регистрируется, хотя служащие ФНС могут запросить его в любой момент, потому вести его следует регулярно.

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации – не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации – не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели – не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации – не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели – не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик – не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик – не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (61 кб)

Загрузить

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также с приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в случае их представления с 20.03.2021 (письмо ФНС России от 02.02.2021 № СД-4-3/1135@).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Особенности УСН для ООО

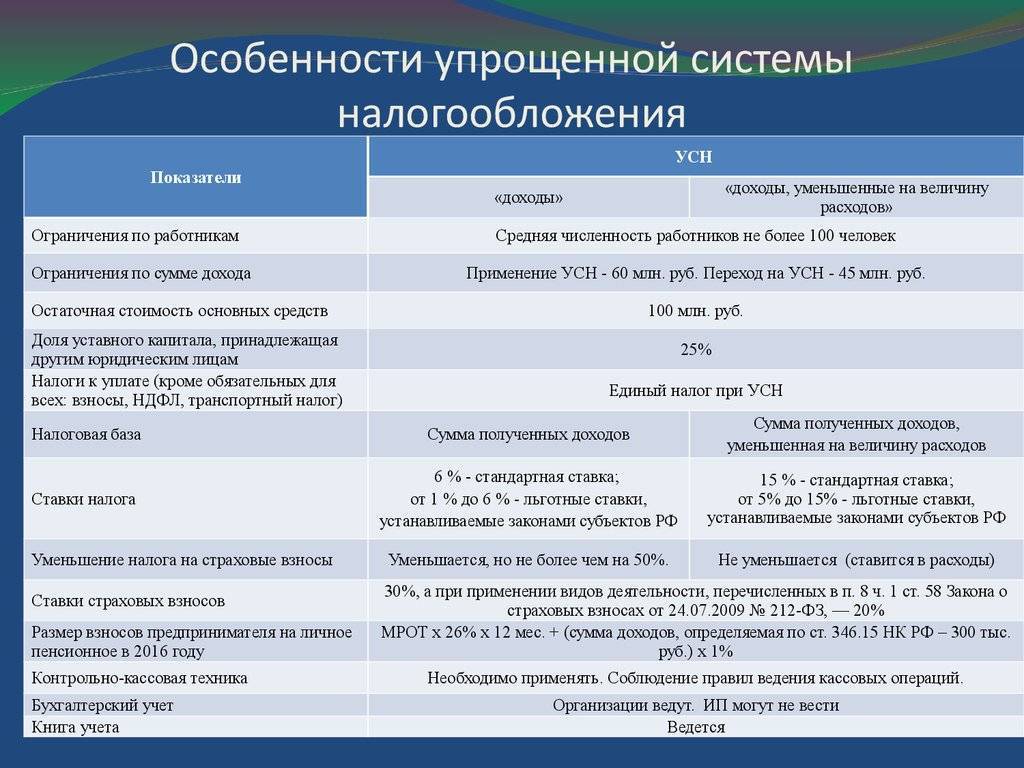

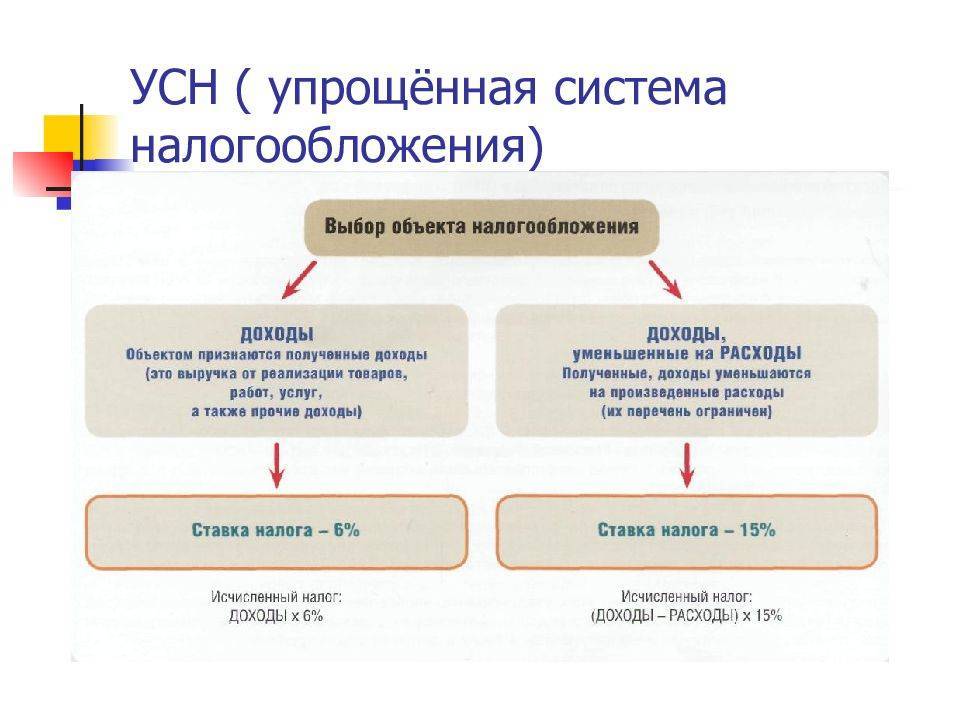

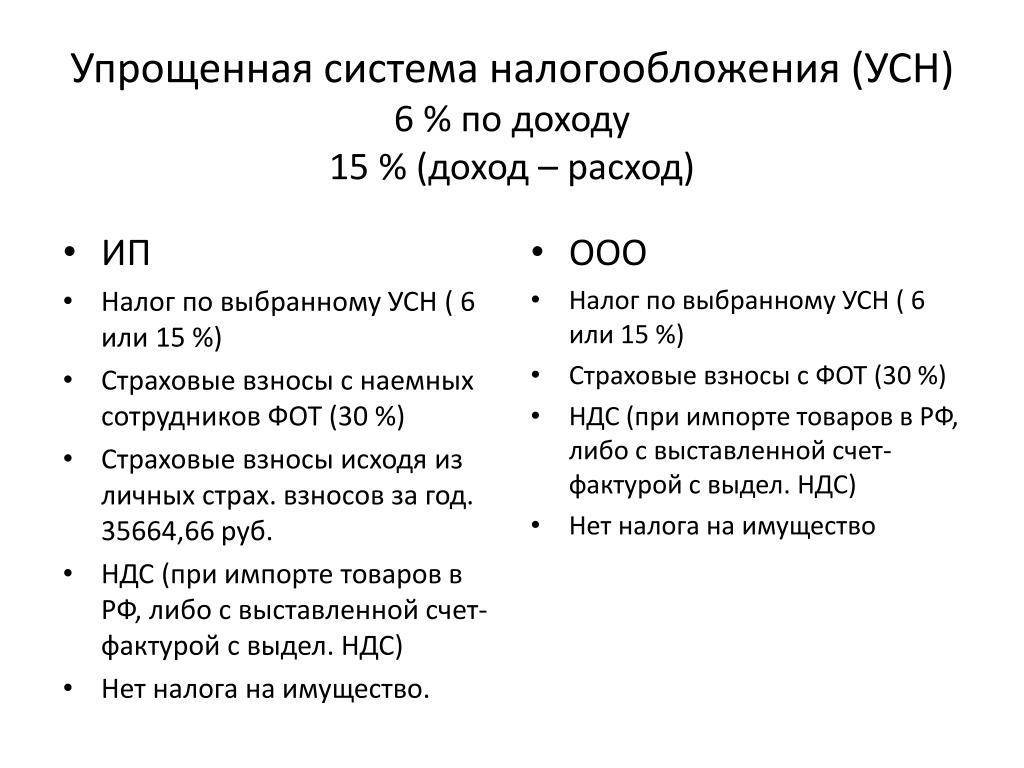

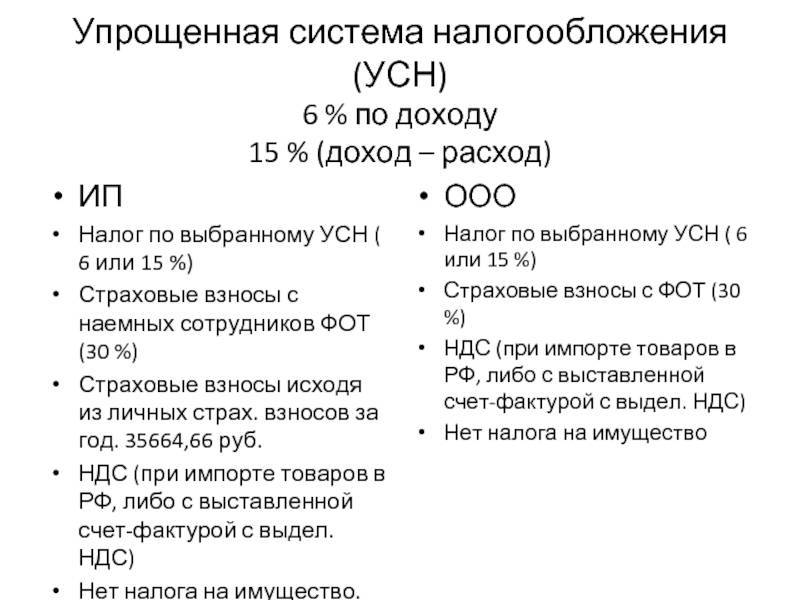

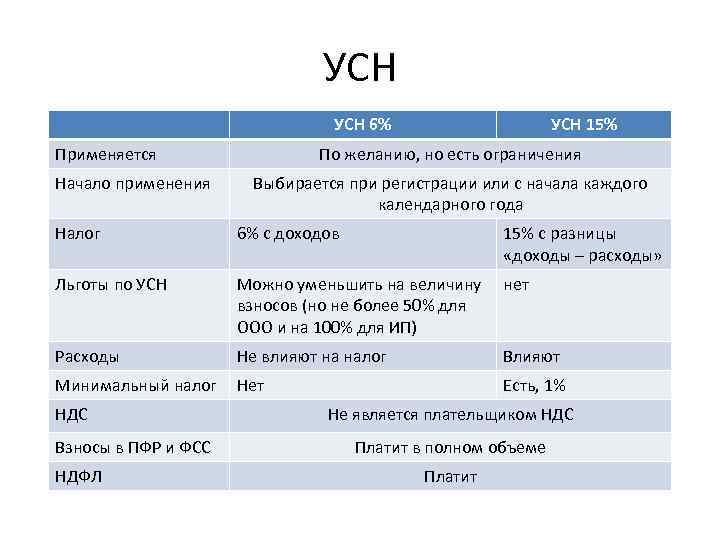

Итак, мы уже разобрали, что упрощенка для ООО дает множество преимуществ, главное среди которых – это уменьшение количества уплачиваемых налогов с деятельности лица. Отметим, что при УСН предусматривается существование двух ставок. Может быть упрощенка 15% в том случае, если осуществляется налог на сумму доходов, которые уменьшены на количество расходов, или же упрощенка 6% в том случае, если осуществляется исключительно налогообложение доходов. Возникает закономерный вопрос: какой процент выбрать для собственной организации?

Каким условиям должно отвечать ООО для того, чтобы можно было использовать УСН?

- Средняя численность работников ООО за отчетный период – не более 100 человек.

- Ограничение по годовому доходу составляет 60 миллионов рублей.

- Общая сумма материальных и нематериальных активов ООО не должна быть более 100 миллионов рублей.

- Доля участников, которые являются юридическими лицами, не должна превышать 25%.

Необходимо отметить, что допускается регистрация предприятия с УСН только в том случае, если оно отвечает таким условиям:

- Не имеет представительств и филиалов.

- Не является участником рынка ценных бумаг.

- Не использует ЕСХН.

- Не является стороной каких-либо соглашений про раздел продукции.

В качестве вывода отметим: начинающие предприниматели редко выбирают специфические виды деятельности, которые регулируются специальным законодательством и подходят под вышеперечисленные параметры. Именно поэтому читателю, который планирует открытие обычного ООО, можно смело выбирать УСН.

Бухгалтерская отчетность организации на УСН в 2020 году: формы документов

Календарь бухгалтера ООО на УСН на 2020 год включает в себя только годовую отчетность. От ИП не требуется и этого. Промежуточные отчеты (месячные, квартальные) актуальны, только если прописаны в учетной политике.

Так выглядит бланк упрощенной годовой бухгалтерской отчетности, которую сдают субъекты малого предпринимательства на УСН.

В последние годы существенно увеличилось количество отчетов в другие ведомства: ежемесячно надо подавать отчеты СЗВ-М в ПФР, ежеквартально — декларации по НДФЛ. В связи с этим, хотя бухучет малым предприятиям разрешается вести в упрощенной форме, общий объем учетной работы не стал меньше, и стоимость услуг за бухучет в ООО на УСН на аутсорсинге не снижается.

Ограничения

Законодательство также включает в себя ряд ограничений для экономических субъектов, планирующих переход на данный режим.

Законодательство также включает в себя ряд ограничений для экономических субъектов, планирующих переход на данный режим.

К ним относятся:

- посторонние организации могут владеть организаций не более, чем на 1/4;

- хозяйственное общество не должно иметь филиалы.

Планируя переход, нужно учитывать, что за I-III кварталы года, в котором компания собирается подавать заявление на применение «упрощенки», его выручка и прочие поступления не должны превышать 59,8 миллионов рублей.

С 2017 года ограничение по доходам составит 120 млн рублей, соответственно, доход за 9 месяцев 90 млн рублей, и данные цифры останутся неизменными до 2020 года. Максимальная балансовая стоимость основных средств с 2017 года составит 150 млн рублей.

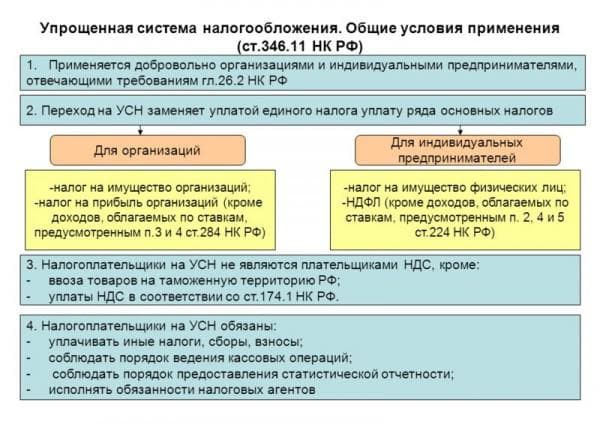

Условия применения УСН

УСН не может применяться в хозяйственной деятельности таких организаций: банки и страховые компании, нотариусы и ломбарды, страховщики и инвестфонды, иностранные компании и компании, занимающиеся микрофинансированием, адвокаты и государственные организации. Полный их перечень приводится в статье 346.12 НКРФ. Остальные субъекты вольны избирать УСН, при соответствии изложенным выше четырём критериям.

На схеме указаны общие условия применения УСН

Переходя на упрощённое налогообложение, предприятие вольно выбирать режимы налогообложения объекта: либо это будет налог, уплачиваемый с дохода, либо с прибыли (рассчитывается как доходы минус расходы). Выбрав первый режим, величина оплачиваемых налогов будет равна 6% от дохода. При втором – 15% от прибыли. Подробно об этом и других особенностях УСН расскажет специалист:

Однако, различные субъекты РФ могут на местных уровнях самостоятельно менять величину налога от 5% до 15% при втором режиме налогообложения. Здесь имеется один нюанс – при расчёте итоговой величины налога при втором режиме, если налог оказывается менее чем 1%, при использовании базового режима расчёта, либо получается минусовая прибыль, плательщик обязан заплатить как минимум 1% налога от величины своего дохода в текущем году.

Отчётность за каждый год подаётся не позднее 31 марта следующего фискального года, на основании данных Книги учёта доходов и расходов, которую они обязаны вести (начиная с 2013 года). Промежуточной отчётности не предусмотрено.