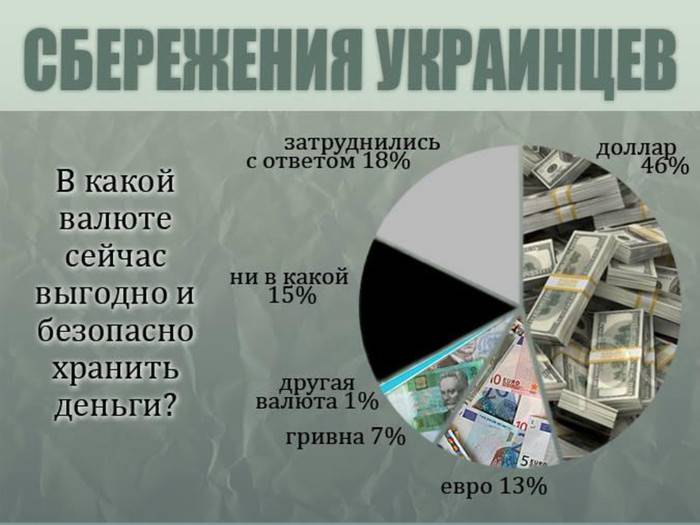

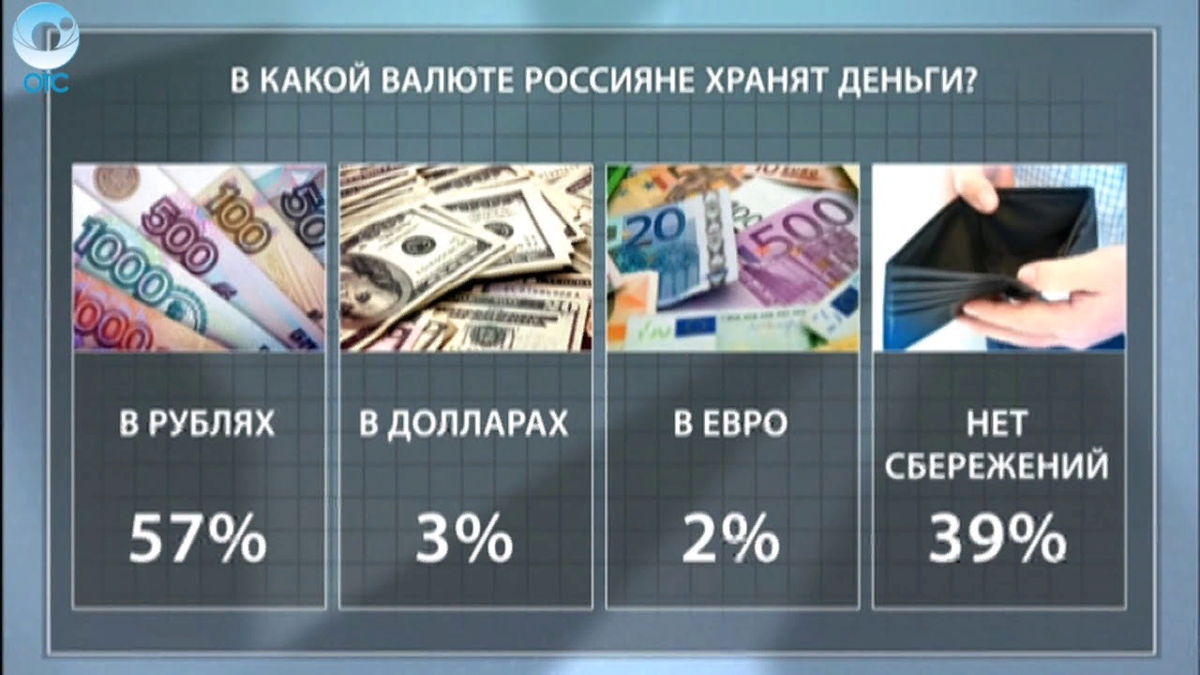

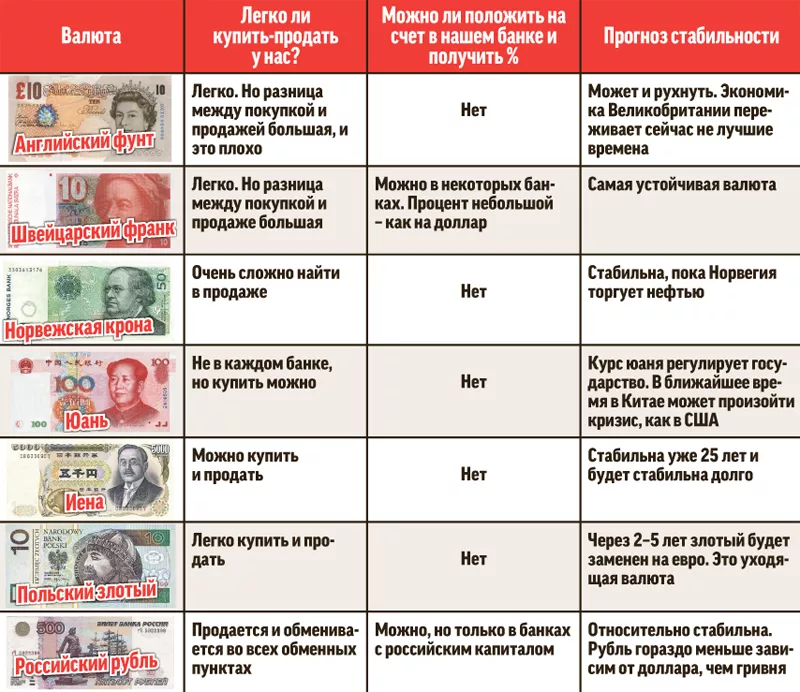

Распределение валют

Чаще всего вопросами хранения денег задаются люди, которые желают сохранить капитал именно в долгосрочной перспективе. И большинство экспертов говорят том, что в этом случае хранение денег в валюте нужно вести параллельно с инвестированием в рублях. То есть выбрать сразу несколько вариантов вложений.

Примерный разброс корзины накоплений:

- 50% — в долларах. Большую часть сбережений рекомендуют хранить именно в американских долларах, потому что на сегодня это самая стабильная валюта. Центральные Банки различных стран хранят капитал именно в ней из-за стабильности и малой инфляции;

- 25% — в евро. Тоже стабильная валюта. Но в свете выхода некоторых стран из Евросоюза и различных волнений в нем все может измениться. Пока что курс стабильный, но все же лучше выделить евро небольшую часть сбережений;

- 25% — в рублях. Если доход поступает в рублях, и траты ведутся тоже в этой валюте, есть смысл оставить четверть валютной корзины в них же. Кроме того, при хранении в России ставки по рублевым вкладам самые высокие.

Большинство экспертов, основываясь на текущую ситуацию с недалеким кризисом, рекомендуют держать треть — в евро, треть — в долларах, треть — в наличных рублях.

Соотношение 50/25/25 идеально в нормальной, стабильной мировой ситуации. Но сейчас, когда бушует пандемия, лучше разделить корзину на три равные части. Невозможно дать гарантированный прогноз на то, что будет с мировым валютным рынком дальше. Если обесценится одна, останутся две другие, которые будут поддерживать капитал.

Как хранить доллары в своем доме?

Уровень доверия к банковской системе и государству в целом среди российских людей остаётся крайне низким. Потому многие граждане, в особенности, достигшие пенсионного возраста, стараются держать свои накопления дома.

В то же время квартира остаётся уязвимой: предотвратить проникновение вора можно с помощью охранной сигнализации, однако защититься от желающих завладеть деньгами корыстных знакомых либо родственников почти нереально. Остаётся единственный путь: придумать, как хранить доллары в домашних условиях подальше от посторонних глаз. К счастью, относительно надёжные варианты существуют:

- Можно снять накладку с обычной розетки. Под ней находится распределительная коробка, в которой помещается десяток свёрнутых купюр;

- Можно снять часть окантовки со стола. В торце столешницы высверливают несколько глубоких отверстий, перемычки между которыми убирают ножом;

- Можно закрепить в санузле или ванной дополнительную трубу, внешне похожую на водопроводные. Её торцы для защиты от влаги следует закрыть пробками;

- Можно спрятать деньги за потолочными или стеновыми пластиковыми панелями. Нужно извлечь последнюю из них, а затем аккуратно поставить её на место.

Перед выбором места для тайника нужно узнать, как хранить доллары, чтобы не испортились. Купюры делают из льняных и хлопковых волокон, которые приходятся по вкусу различным плесневым грибкам. В холодном сыром помещении без вентиляции эти культуры активно развиваются, приводя деньги в негодность за два-три месяца. Но если решить эту проблему, можно пользоваться всеми преимуществами домашнего хранения:

Средства постоянно находятся под рукой

В банке нужно заранее заказывать выплату суммы больше 200–500 долларов, поскольку в кассе может не оказаться наличности;

Надёжность способа достаточно высока, так как хранить доллары дома можно без лишнего беспокойства о банкротстве банка или отзыве его лицензии;

Если соблюдать осторожность, до сбережений не доберутся мошенники, приставы или налоговые инспекторы. Банковский счёт легко можно арестовать.

В то же время домашнее хранение денег характеризуется некоторыми недостатками, способными доставить инвестору немало хлопот. В частности:

- Капитал не защищён от инфляции. Валюта обесценивается гораздо медленнее рубля, но терять свои деньги на ровном месте не захочет ни один инвестор;

- Хранить наличные доллары, как показывает опыт, нельзя без дополнительной защиты сбережений от кражи, пожаров, затоплений и прочих форс-мажоров;

- Финансовая политика эмитента может измениться. Например, в ЕС купюра в 500 евро уже выводится из оборота, а ФРС думает о запрете банкноты в 100 долларов.

Плюсы и минусы валют

Чтобы понять, в чем лучше хранить сбережения, разберем плюсы и минусы наиболее востребованных у россиян валют.

Рубль. Правительство и Центробанк советуют хранить деньги в рублях. При этом после продолжительного снижения ключевой ставки началось ее повышение. Ожидаемо, что вслед за ней могут расти проценты за пользование кредитами и доходность депозитов. По инфляции пока тоже ситуация нерадужная. Некоторые специалисты ожидают ее рост в связи с изменениями внутренних факторов (увеличение НДС) и внешними (санкции, нефть и т. д.)

Так хранить в рублях или нет? Не все сбережения и не на длительный срок. Помните правило диверсификации и изучите другие инвестиционные инструменты.

Доллар. Мировая резервная валюта. Многие развитые и развивающиеся страны хранят часть своих национальных резервов в долларах. Экономика США растет и остается главным игроком на мировом рынке. Предсказать изменение курса доллара из-за политических или финансовых колебаний не возьмется ни один эксперт. Поэтому стоит и дальше рассматривать эту валюту, как одну из самых надежных для хранения денег. Рухнет она, рухнет мировая экономика. Тогда уж все равно будет, в чем вы там хранили сбережения.

Евро. Молодая валюта, но очень популярная. К сожалению, Евросоюз сейчас находится в не лучшей своей форме. За последний год колебания евро к доллару от 1,25 в феврале до 1,12 в ноябре. Здесь в курс вмешиваются и внешние, и внутренние проблемы.

Есть еще и валюты других стран: фунты стерлингов, китайские юани, швейцарские франки и др. Но далеко не все банки обменивают рубли на них и даже открыть счет в одной из перечисленных валют может оказаться проблематично.

Какой же вывод можно сделать? Если решили хранить деньги в валюте. Сделайте это не в одной, а в 3 – 4. По пропорциям ничего советовать не буду. Я опять сошлюсь на Владимира Савенка, который рекомендует такую корзину: 40 % в евро, 40 % в долларах и 20 % в рублях или 30 % / 40 % / 30 %.

Осторожность не помешает

Можно ли застраховать себя от рисков использования наличных долларов в крупных масштабах? В какой-то мере да, но не ждите здесь, пожалуйста, универсальных советов. Их нет и быть не может! Такой метод хранения капитала является противоестественным в современном мире и от него нужно шаг за шагом отказываться. Это трудная и кропотливая работы, как и вообще эффективное управление своим личным капиталом.

Финансовые консультанты часть сталкиваются с состоятельными людьми, которые держат большое количество наличных долларов или евро. Многие из них просто вынуждены это делать. Вот типичный пример: в силу тех или иных причин человек закрыл свои зарубежные счета и перевел деньги на родину. Дальше он распределяет их по крупным банкам, что-то инвестирует в недвижимость и весомую часть закладывает наличными в сейфы и/или банковские ячейки. Это его резервный фонд, деньги на черный день. И здесь, казалось бы, нашего безымянного героя не в чем упрекнуть.

Однако это не совсем так. Принципиальная ошибка заключается в том, что в силу обстоятельств человек сосредоточил капитал в одной стране. Даже если вам пришлось перевести все деньги в Россию — это не означает отказа от поиска новых возможностей страновой диверсификации. Такие пути есть, хотя и требуют в нынешней ситуации больших усилий.

Есть случаи, когда бизнесмен средней руки принципиально не держит свои сбережения в банке, предпочитая реальные денежные купюры. Честно скажу, что, несмотря на все неудобства подобного хранения денег и возможные проблемы, эти люди редко поддаются убеждениям, что лучше делать по-другому. Многие из них не раз обжигались в российских банках и больше экспериментировать не хотят. В таких случая можно только порекомендовать немного разнообразить свои вложения, имея в виду надежные облигации, драгоценные металлы, произведения искусства и другие подобные активы.

Особого внимания заслуживают люди, которые копят деньги на обучение детей за рубежом, покупку для них недвижимости и т. д. Через 3-5 лет он могут оказаться в трудной ситуации, когда наличные доллары или евро будет практически невозможно использовать для этих целей. Здесь есть несколько приемлемых и общеизвестных рецептов, которые можно использовать в такой ситуации: например, открыть накопительные счета в российских госбанках или найти что-то подобное за рубежом. Как вариант, я бы не исключал приобретения специальных полисов для детей в европейских страховых компаниях. Для крупных сумм возможна и определенная комбинация этих подходов.

В силу сложившихся обстоятельств сейчас легче открыть счет в надежной брокерской компании, чем в зарубежном банке. Правда, это не совсем правильно с точки зрения классической теории организации личных финансов. Но жизнь вносит свои коррективы для россиян, многим из которых дорога в банки закрыта. Правда, здесь нужна одна существенная оговорка. Брокерский счет в целях накопления для детей нужно обязательно открывать и управлять им исключительно под крылом умного и надежного профи. В противном случае об этой возможности лучше забыть.

В общем, если вы в своей жизни делаете активную ставку на наличные доллары, то вам есть о чем подумать, и сделать это лучше сейчас, пока описанные здесь угрозы не постучались в вашу дверь.

Как хранить доллары в дивидендных акциях?

При наличии некоторого опыта торговли на бирже наряду с облигациями инвестору наряду с евробондами целесообразно пополнить свой портфель некоторым количеством номинированных в долларах акций. Приносимый им доход также будет состоять из двух частей — роста стоимости самого актива и причитающихся её владельцу дивидендов.

Выбирать активы для покупки следует осторожно: некоторые компании второго или даже третьего эшелона порой пытаются поправить сомнительное финансовое положение обещанием больших выплат. Ориентиром могут послужить следующие вопросы:

- Получает ли компания стабильную прибыль? Если у неё есть перспективы развития, стоит докупить ещё акций. Если же рынок падает полностью, разумно перевести часть денег в наличную форму и спрятать в банковской ячейке;

- Регулярно ли начисляются дивиденды? Некоторые компании производят неплохие выплаты, но устраивают между ними произвольные перерывы в два-три года. Потому инвестору приходится постоянно контролировать календарь дивидендов;

- Разумно ли удерживать активы компании, если ситуация на рынке будет ухудшаться? Положительный ответ означает, что руководство проводит обоснованную политику и располагает ресурсами для выхода из кризиса.

Поскольку активный трейдинг выглядит рискованным способом хранения капитала, именно дивидендные акции могут представлять наибольший интерес для новичка. Вот варианты в какие акции лучше вложить деньги в 2022 году для получения дивидендов. Как показывает практика, подобные инвестиции имеют ряд преимуществ:

- Вложение в такие активы не требует серьёзной подготовки. Даже новичок разберётся, как хранить сбережения в долларах, инвестируя их в дивидендные акции;

- Обычно наиболее привлекательные ценные бумаги относятся к «голубым фишкам». Продать их и вывести деньги на банковский счёт можно буквально за час;

- Акции, как правило, стоят недорого. Даже с небольшим капиталом можно составить неплохой портфель с оптимальным сочетанием риска и доходности.

Покупка дивидендных акций может стать реальным способом как разбогатеть в России обычному человеку. Но не стоит забывать, что инвестиции в ценные бумаги сопровождаются определенными рисками:

- Решение о начислении дивидендов принимает руководство компании. Если прошлый год был неудачным и не принёс прибыли, выплат может и не быть;

- После негативных событий акции могут настолько сильно упасть в цене, что выплата дивидендов не компенсирует потери стоимости. Для инвестора это означает убытки;

- Брокеры неохотно работают с новичками, располагающими небольшими капиталами. Если речь идёт о сумме в пару тысяч долларов, можно забыть об этом способе.

Выгодно ли хранить деньги в долларах, покупая дивидендные акции? Изучая отчёты и релизы на 2022 год, можно выделить нескольких лидеров мирового рынка:

Видео по теме Видео по теме

Дивидендные акции

| AbbVie | 4,27 | 233,64 млрд. | 132,11 |

| Archer Daniels Midland | 2,29 | 36,17млрд. | 64,66 |

| Walgreens Boots Alliance | 3,79 | 43,67 млрд. | 50,44 |

| Sysco | 2,50 | 38,59 млрд. | 75,28 |

| General Dynamics | 2,34 | 56,89 млрд. | 203,73 |

Где осуществлять покупку валюты?

Существует множество вариантов обмена денег, среди которых:

- Финансовые учреждения (банки);

- Пункты обмена валют;

- Интернет-банки;

- Электронные обменники;

- Брокерские биржи;

- Чёрный рынок.

Выгодно ли хранить деньги в долларах, если покупать их одним из приведённых выше способов? В некоторых случаях – да, а в некоторых — не совсем. Итак, разберёмся более подробно.

Банк или обменник?

Например, приобретая валюту в банках, с помощью интернета, можно изучить её курс в каждом из них, выбрав для себя наиболее выгодный. Несомненно, это плюс.

Но есть ли смысл хранить деньги в долларах, покупая их через банк, который тоже хочет заработать на проведении операции по обмену? Как правило, это начисление дополнительных процентов и ажиотаж, созданный искусственно, на тему: «нужной суммы нет».

Решив воспользоваться услугами обменных пунктов, желательно, вначале, обдумать минусы. Ведь даже под банковской вывеской, клиента могут ожидать неприятные сюрпризы, уготованные мошенниками. Ведь подобные учреждения – коммерческого типа, они никому не подвластны, а поэтому действуют монопольно в рамках собственной совести. И даже, если хранить деньги лучше в долларах, то они должны быть подлинными, а не фальшивыми купюрами, к помощи которых так часто прибегают аферисты. К тому же, курс обмена в таких заведениях несколько ниже, чем в финансовых учреждениях, контролируемых государством. Из плюсов, можно выделить то, что наличие необходимой суммы в обменниках бывает гораздо чаще, чем в банках.

Электронные платежные системы

Высокоскоростной жизненный ритм не всегда позволяет потратить уйму времени на поиск подходящего банка и его посещение. Поэтому, можно использовать онлайн-систему. Это быстро, и достаточно надёжно, если Вы являетесь клиентом данного банка. Но это не единственный плюс интернет-банков. Данный случай – прямая наводка к подсказке, где хранить деньги в долларах, чтобы к ним был систематический доступ. Из минусов стоило бы отметить, что воспользоваться онлайн-системой банка можно только после регистрации в качестве клиента.

Использование электронных платёжных систем для обмена валют – довольно кропотливый способ, алгоритм действия которого направлен на изначальное пополнение электронного кошелька рублями. Затем нужно выбрать опцию «обменять средства», а после уже вывести на банковскую карту.

Попутно возникает вопрос: «можно ли хранить деньги в долларах, используя электронный кошелёк?» Пожалуй, это и есть плюс данного способа, ведь такой интернет-сейф – вполне надёжное место для скопления сбережений. Кроме того, их количество можно приумножить, занявшись выдачей электронных кредитов

И неважно в чём хранить деньги в долларах или рублях, до электронных средств очень затруднительно добраться злоумышленникам и налоговым инспекторам. Брокерские биржи вплотную взаимодействуют с электронными валютами, поэтому к их помощи можно прибегать в случае поиска выгодного курса при обмене средств, хранящихся в платёжных системах

Вплоть до того, что он будет установлен самостоятельно. Но тут тоже не без минусов. Помимо ряда действий, отнимающих время, нужно будет ждать выполнения поданной заявки, а также оплачивать подобную услугу процентами от обмениваемой суммы, а уже после хранить деньги в долларах в 2022 году, полученные на электронный кошелёк в результате проведённой операции.

Черный рынок

На чёрном рынке валют, денежный обмен происходит очень быстро. Как правило, у валютчика всегда есть нужная сумма, а курс отличается своей выгодностью, и за обмен не взымаются проценты. В какой валюте хранить деньги в 2022 году, тоже можно определить по наименованиям денежных единиц, с которыми работает чёрный рынок. Чаще всего, это доллары и евро.

Но не всё так прозрачно, как кажется, на первый взгляд. Да, хранить деньги в долларах, купленных по очень удобному курсу – выгодно. Но риск быть обманутым очень большой, и покупать валюту у непроверенных лиц – колоссально опасно. Здесь фальшивых купюр может оказаться намного больше, чем в обменных пунктах.

>Плюсы и минусы различных валют

Рассмотрим несколько типов валют, которые больше всего используют в Российской Федерации.

- Рубль

Несмотря на то что российское государство совместно с Центробанком настоятельно рекомендуют хранить деньги в рублях, в настоящее время наблюдается повышение ключевой ставки, что, следовательно, ведет за собой увеличение процентов на потребительские кредиты и доходность депозитов. В дальнейшем эксперты прогнозируют также рост инфляции, связанный с изменением внутренних (таких, как увеличение НДС) и внешних (к примеру: санкции, нефть) экономических факторов. Так хранить в рублях или нет? Оптимальным решением будет не использовать рубли как единственный и долгосрочный способ хранения денег, а применять диверсификацию и различные инструменты инвестиции.

- Доллар

Доллар является мировой резервной валютой благодаря растущей экономике Соединенных Штатов Америки. Национальные резервы большинства наиболее развитых и развивающихся стран хранятся в долларах. Пока США остаются основным игроком на мировом рынке, на сегодняшний день доллар можно рассматривать как одну из самых надежных валют для хранения денег. Изменение курса во многом зависит от политических и финансовых факторов, поэтому невозможно делать точные прогнозы.

- Евро

Евро ввели в оборот сравнительно недавно, но эта валюта уже успела завоевать популярность. К несчастью для стран Евросоюза, за последний год они переживают не лучшие времена в экономике. Было установлено, что курс евро к доллару колебался на отметках от 1,25 в феврале до 1,12 в ноябре. Эти колебания зависят как от внешней, так и от внутренней ситуации.

- Криптовалюта

Новейшим изобретением последних лет в экономике в плане вложений стала криптовалюта. За два года она ярко показала себя в своей нестабильности, немыслимым ростом цен на биткоины в 2017 году, а потом сильным падением показателей, вплоть до обесценивания, в 2018, позволив немногим инвесторам существенно обогатиться. Но прежде чем вкладывать свои деньги в такой вид валюты, нужно стать профессиональным экспертом в этой области, учитывая все ее особенности. Поэтому опытные вкладчики рекомендуют хранить деньги в таких валютах, как доллар, евро, фунты, кроны и тому подобные.

Кстати, в разных странах существуют свои деньги, например: китайские юани, швейцарские франки, фунты стерлингов и другие. Но зачастую бывает довольно сложно найти банк, который поможет вам открыть счет в подобной валюте или обменять ее на деньги в рублях.

Как составить план по накоплению средств?

План составляется индивидуально, отталкиваясь от суммы, имеющейся на руках, необходимости, потребностей и так далее. Многие отказываются копить, покупая подчас ненужные продукты, товары. Это неоправданное вложение средств. Актуальность хранения денег в рублях будет в случае, если они нужны вам как быстрое ликвидное платежное средство. Если вы путешествуете, меняйте деньги на валюту страны, в которую поедете.

Единой корректной схемы решения этого вопроса не существует. Найти его можно методом проб и ошибок. Стоит попробовать инвестиции в разные валюты, посмотреть выгоду от процесса. Роль играет изучение последних изменений, тенденции последних 5-10 лет, касающиеся валютного рынка. Отслеживаются причины скачка валюты в обе стороны, длительность нахождения валюты на определенном курсе. Ориентируясь на данный показатель, можно рассчитать, какую долю средств в какую валюту стоит инвестировать.

Рассматривая инвестиции с целью габаритной покупки, ориентируйтесь на валюту, в которой будет приобретаться нужная вам вещь, техника, недвижимость. Храня средства в другой валюте, есть риск потери немалой суммы средств на курсе обмена. В редких случаях можно выиграть на обменнике, но это получается далеко не всегда.

План накоплений составляется индивидуально

План накоплений составляется индивидуально

Придется изучать прогнозы специалистов, экспертов, следить за изменением экономических ситуаций не в одной стороны. В дальнейшем это принесет свою выгоду.

Накопить необходимую сумму средств достаточно просто:

- Рассчитать минимальную сумму для проживания на месяц.

- Сопоставить со всеми доходами семьи.

- Отказаться от покупки ненужных вещей, продуктов, техники.

- Каждый месяц откладывать определенную сумму в выбранной валюте.

- Рассмотреть оптимальный депозит, приумножающий имеющиеся средства. Говоря о долгосрочных накоплениях, можно рассматривать драгоценные металлы, валюту, ценные бумаги. Рассматривая кратковременные цели, можно хранить средства в рублях.

Роль играет продумывание стратегии инвестиций, что также весьма важно. Предсказать поведение валюты в длительной перспективе – невозможно, переиграть рынок – нереально

Самая сильная валюта сейчас может потерять свои позиции через полгода-год. Люди, пережившие 2008 год, часто хранят деньги в евро. Но на максимальном показателе евро можно потерять треть своих средств в долларах.

Правильнее ориентироваться на цикличность рынка, долгосрочную перспективу. Помните, нестабильная ситуация в кризис либо при скачках на валютных рынках – причина, подталкивающая на принятие неправильных решений впопыхах.

Ориентируйтесь на место вашего дальнейшего проживания. Планируя уехать в страну Евросоюза, не стоит хранить средства в рублях. Некоторые говорят о выгоде покупки евро и доллара, хранении рублей на руках только в виде необходимой наличности.

Откладывайте средства для покупки дорогостоящего товара

Откладывайте средства для покупки дорогостоящего товара

Говоря о хранении средств в валюте с целью покупки дорогостоящих предметов, выполняется четкий расчет. Одновременно копить на 2-3 дорогие вещи не стоит – выгоды в этом нет. Лучше целенаправленно откладывать средства на приобретение одного дорогостоящего товара, после его покупки задаваясь новой целью. В итоге в стоимостном выражении расходы будут более, чем оправданы, вопрос о хранении средств не будет вас беспокоить, к скачкам курса валют вы будете относиться более спокойно.

Учитывая советы, приведенные выше, можно выбрать оптимальный вариант развития событий для себя относительно хранения средств в валюте разных стран.

Рублевые вклады — это выгодно?

В период резкого падения национальной валюты эксперты в вопросах инвестиций категорически не рекомендуют ставить на рубль. В 2020 году гораздо безопаснее держать сбережения в валюте. Максимум на что сгодится рубль — краткосрочные накопления.

Эксперты по личным финансам советуют своим клиентам хранить в рублях деньги, которые планируется истратить в течение 6 месяцев. Долгосрочные же рублевые резервы делать не стоит, учитывая нестабильность национальной валюты. Напомним, что Центробанк России в своих прогнозах на 2020 год допускал девальвацию рубля до уровня 94 рубля за доллар.

Тем не менее, не стоит слишком уж доверять валютам. Они тоже не застрахованы от проблем. Ряд экспертов, не склонных к панике, советуют часть долгосрочных вкладов (примерно 30%) делать в рублях. Остальные 70% — в разных валютах, но ставку делать по-прежнему рекомендуется на доллары и евро.

Рублевые вклады хороши тем, что их доходность в разы выше, чем у иностранных валют. Но и риски обесценивания рубля выше. Поэтому специалисты не рекомендуют хранить более 50% денег на рублевых депозитах.

Риски обесценивания рубля в 2020 г.:

- снижение доходов в бюджет от продажи углеводородов — из-за падения цен и спроса;

- прогнозируется дальнейшее падение цен на нефть вследствие торговых войн и снижения потребления энергоресурсов;

- снижение налоговых поступлений: предприятия, задавленные государственным регулированием, разоряются или уходят в тень;

- падает потребление вследствие снижения реальных доходов населения. Люди не имеют денег на крупные покупки, товарооборот замедляется;

- инвесторы уходят с российского рынка, не желая рисковать;

- рост инфляции опережает запланированный правительством уровень.

У рубля есть все шансы терять позиции. Как будет в действительности, покажет время. А пока лучшее решение — не делать ставку на одну валюту, в том числе национальную.

Куда вкладывать рубли в 2022?

Для начала определите для себя срок инвестирования и его цель. Чем короче срок инвестирования, тем более надежные и, как правило, менее доходные инструменты вы должны выбрать.

На срок 1-2 года

Если горизонт инвестирования 1-2 года, то это вложения в рублях в высоколиквидные акции очень крупных компаний, так называемые «голубые фишки», то есть те, которые почти всегда имеют хороший спрос на рынке.

Начало 2022 — наиболее подходящий для этого момент. Рынок российских акций с осени сильно просел, и есть возможность купить акции качественных эмитентов по очень хорошей цене на период от 1 года. Потенциальная доходность прогнозируется до 50%

Стоит обратить особое внимание на те инструменты, по которым ожидается выплата дивидендов

Не нужно забывать, акции — это всегда высокий риск, поэтому в своем портфеле нужно иметь акции разных секторов экономики и разных стран. Если в одном из секторов будет застой или спад, то в целом сбалансированный портфель будет давать стабильный доход.

Кроме акций обязательно нужно иметь надежные инструменты, которые имеют гарантированный доход и точно не потеряют в цене. Это облигации федерального займа или крупных эмитентов с гарантированной выкупной стоимостью и доходностью чуть выше, чем банковский депозит.

Если вы инвестируете на короткий срок (1-2 года), то доля облигаций должна быть не менее 90%, т.к. будущее точно предсказать не сможет ни один аналитик, а рынок акций может дать долговременную просадку.

На длительный срок

Если планируется инвестировать на срок 5-10 лет, то рекомендую поступить следующим образом: сбережения перевести в евро и доллары, при этом часть средств оставить в валюте, а часть — инвестировать в рынок акций американских компаний.

Причина в том, что у них есть предпосылки для хорошего роста и дивидендных выплат в 2022 году.

Что касается секторов, то я бы выделила энергетику и финансы (так как от роста ставки банкиры выигрывают), потребительские сервисы (сфера услуг больше всего страдает от карантинных ограничений), а также здравоохранение.

Стоит уделить внимание и сектору высоких технологий: сейчас цифровизация — процесс, который практически не останавливается

Тем не менее, здесь важно внимательно изучить долговую нагрузку компании, поскольку при росте ставок будет тяжелее обслуживать долги

Предпочесть стоит проверенных лидеров рынка, таких как Amazon, Microsoft и Apple.

Я хочу уехать — что делать? Собрали инструкцию из ответов на самые популярные вопросы

Вклады в USD

В последние пару недель американский доллар продемонстрировал небывалый рост — почти на треть. В то время как стоимость нефти резко упала. С точки зрения замдиректора Национального центра финансовой грамотности Сергея Макарова, Россию сейчас спасает «подушка безопасности» в виде Фонда национального благосостояния.

Такой резервный капитал позволит без особых потерь пережить финансовый кризис

При выборе валюты Макаров предлагает обратить внимание на доллар США, поскольку, по его мнению, он считается наиболее исторически защищенным активом. В период кризиса спрос на USD растет, что и обеспечивает стремительное повышение курса.

В то же время финансист не рекомендует приобретать доллар на все сбережения, лучше сделать 50/50. При этом сразу покупать валюту также не следует. Делать это нужно постепенно, к примеру, раз в 1-2 недели небольшими объемами. Это усреднит риски приобретения валюты в самый неудачный момент. Ведь «американец» и так уже значительно вырос.

Какую валюту выбрать в 2022 году для хранения сбережений?

До недавнего времени американский доллар и евро считались самыми стабильными валютами, на которые приходилась основная масса товарооборота в мире. Буквально за несколько последних недель ситуация кардинально поменялась, и евро с долларом, в которых большое количество россиян предпочитало держать свои накопления, попали в зону риска.

В условиях разразившегося энергетического кризиса в ЕС, резкого подорожания углеводородов и электричества большинство экспертов не могут дать прогноз на ближайший период в отношении курса доллара и евро.

На данный момент есть позитивные и негативные сценарии развития событий на валютном рынке, а реалистичный прогноз никто пока не дает, т. к. ситуация в мире постоянно меняется и остается непредсказуемой. Одни эксперты склонны считать, что доллар может достигнуть отметки в 100 руб., другие прогнозируют его падение в будущем году до 65-67 руб.

Мнение эксперта Марк Мобиус, основатель Mobius Capital Partners, крупный инвестор: «Из-за длительной девальвации практически всех национальных валют на фондовом рынке наблюдается рост акций и ценных бумаг. Чтобы защитить свои накопления от девальвации, нужно вкладывать их в акции, ценные бумаги или в золото».

Прогноз от «Ренессанс Капитала»

Экономисты компании «Ренессанс Капитал» Софья Донец и Андрей Мелащенко уверены, что рост цен на углеводороды позволит поддержать рубль в течение всего будущего года, если не появятся новые «черные лебеди». Поэтому эксперты рекомендуют отказаться от покупки иностранной валюты тем, кто хочет сохранить свои накопления.

Доллар и евро вошли в зону турбулентности и отличаются высокой волатильностью. В такой ситуации на них могут заработать только биржевые спекулянты, покупающие иностранную валюту в большом объеме для последующей ее продажи по более высокой цене.

Прогноз от экспертов «Альфа-банка»

Портфельный управляющий банка Дмитрий Дорофеев считает, что доллар сохранит свои позиции в будущем году, т. к. обладает высокой устойчивостью к кризисам и шоковым ситуациям на мировых рынках. Обычно в такие периоды он начинает расти в цене. Однако на вопрос, в какой валюте хранить деньги в 2022 году, эксперт дал уклончивый ответ. Он указал, что для долгосрочного хранения не посоветовал бы американскую валюту. Его рекомендации подойдут игрокам фондового рынка для построения глобальной стратегии.

Советы от «Финам»

Анна Зайцева, аналитик компании «Финам», указывает, что спрос на доллар и евро в будущем году будет высоким на мировом рынке, что обеспечивает надежность этих валют. Но при этом она не советует использовать их как средство накопления сбережений обычным гражданам, которые не занимаются финансовыми спекуляциями и не следят за ситуацией на мировом финансовом рынке.

Прогноз эксперта «БКС Мир Инвестиций»

Ведущий аналитик компании, специализирующийся по фондовому рынку, Дмитрий Бабин считает, что евро упрочит свои позиции по отношению к доллару в будущем году, несмотря на негативные моменты энергетического кризиса. Но при этом он не советует использовать американскую и европейскую валюту для долгосрочного хранения накоплений. Бабин указывает, что для банковских вкладов такая альтернатива не является конкурентоспособной.

Прогноз от Промсвязьбанка

Главный аналитик этого банка Богдан Зварич указывает, что доллар и евро в будущем году сохранят свои позиции, несмотря на рост волатильности. Чтобы заработать на них в 2022 году, нужно следить за котировками, чтобы покупать их по более низкой цене с целью перепродажи по более высокой цене на валютном рынке.