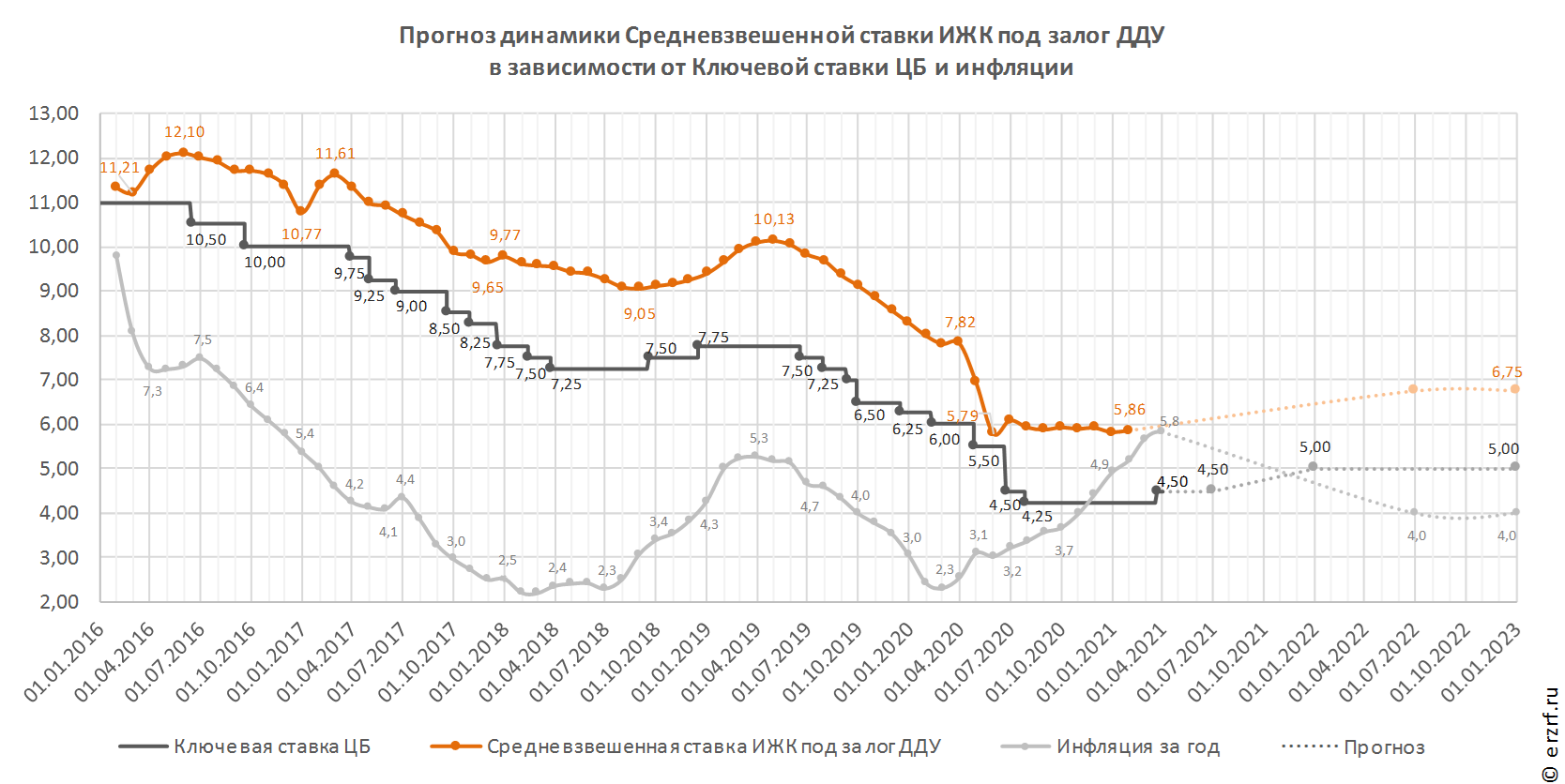

***

В Основных направлениях развития финансового рынка Российской Федерации на 2022 год и период 2023 и 2024 годов Банк России указывал, что финансовый рынок позволяет потребителям финансовых услуг перераспределять полученные доходы во времени, таким образом управляя своими сбережениями и расходами. При помощи инструментов сбережения, инвестирования и заимствования и при их грамотном использовании граждане могут эффективно решать вопросы приобретения жилья и товаров длительного пользования, поддерживать определенный уровень потребления в случае колебаний доходов и после выхода на пенсию, а также откладывать средства для совершения крупных расходов в непредвиденных ситуациях. Поэтому поправки, благоприятно влияющие на расширение в зависимости от предпочтений и потребностей граждан возможностей для выбора ими инструментов с разным горизонтом инвестирования, профилем риска, доходностью и ликвидностью, всегда являются полезными.

Комментируя рассматриваемые изменения, эксперты отмечают, что они не только справедливы, но и своевременны, поскольку преследуют цель исключить возможность для кредитных организаций заниматься мисселингом – введением в заблуждение потребителя относительно природы приобретаемого банковского продукта, а также минимизировать потенциально возможные искажения доводимой до сведения потребителей информации. Ожидается, что обеспечение полного понимания потребителями финансовых услуг особенностей вкладов, предоставление им возможности конструктивно оценивать условия предлагаемых банковских продуктов будут способствовать не только формированию у них способности сравнивать предложения различных кредитных организаций и просчитывать риски при принятии решения о выборе конкретного продукта, но и положительно скажутся на повышении общего уровня финансовой грамотности населения. При этом возведение новых положений в ранг законодательных норм, а не рекомендаций, которые ранее кредитные организации могли проигнорировать, будет способствовать их неукоснительному соблюдению, а следовательно, и обеспечению гарантий прав и интересов потребителей

А это в условиях выхода страны из постпанедмического кризиса и новых возможностей развития внутренних рынков вопреки введенным антироссийским санкциям крайне важно и полезно для экономического развития страны

Кредитные каникулы

Граждане, документально подтвердившие снижение доходов по объективным причинам (к примеру, из-за пандемии коронавируса), вправе обратиться в банк с заявлением о предоставлении каникул по ипотечным и потребительским займам.

Как стало известно из последних новостей, в 2021 году кредитная амнистия может использоваться как для физических лиц, так и для частных предпринимателей. Клиенту предоставляется возможность отсрочить платежи на срок до полугода без каких-либо санкций со стороны кредитной организации. Банк не вправе отказать заемщику в отсрочке, если последним исполнены все условия, закрепленные в ФЗ-106:

- на момент обращения к кредитору у заемщика не открыты кредитные каникулы;

- клиент официально признан безработным либо его доходы снизились более чем на 1/3 (30%) по сравнению с месяцем, предшествующим подаче заявления;

- величина долга находится в пределах, обозначенных в законодательстве РФ.

Получить кредитные каникулы могут граждане, чьи долговые обязательства не превышают следующие суммы:

- по ипотечным займам — 1,5 млн рублей;

- по автокредитованию — 600 тыс. рублей;

- по потребительским кредитам — 250 тыс. рублей.

На период действия кредитных послаблений устанавливается льготная процентная ставка, при этом срок погашения займа продлевается.

Заемщик вправе обратиться в банк за отсрочкой платежа на срок до трех месяцев, даже если по договору уже действуют кредитные каникулы. Первичные заявки принимаются до 31 декабря включительно.

Итоги

Кредитная амнистия – специальная программа, реализуемая путем предоставления кредитных (ипотечных) каникул либо полного списания долгов посредством процедуры банкротства.

Рассчитывать на освобождение от долговых обязательств могут только малоимущие граждане РФ, имеющие долг, величина которого варьируется в пределах 50–500 тыс. рублей.

Банкротство физических лиц

Как сообщают последние новости, с 1 сентября 2020 года вступил в силу новый закон о банкротстве, устанавливающий механизм проведения процедуры. Под его действие попадают граждане, чья задолженность перед банком составляет 50-500 тыс. рублей. Теперь должник может инициировать процедуру финансовой несостоятельности во внесудебном порядке и совершенно бесплатно.

Напомним, что согласно нормам, действующим с 2015 года, реализация программы требовала некоторых материальных затрат, что для большинства заемщиков оказалось серьезным барьером.

Основным условием является проведение исполнительного производства в отношении должника и его прекращение в связи с отсутствием денежных средств, а также ликвидного имущества. Другими словами, закон определяет, будет ли списание задолженности, исходя из материального положения заемщика.

Чтобы воспользоваться правом, достаточно обратиться в Центр «Мои документы» (МФЦ) с соответствующим заявлением. После проверки состояния исполнительного производства специалисты самостоятельно размещают информацию о финансовой несостоятельности физического лица в Едином федеральном реестре. С этого момента начисление штрафов, пени и процентов прекращается, а спустя 6 месяцев происходит полное списание долгов, и гражданин признается банкротом.

Несмотря на кажущуюся простоту закона, граждане могут столкнуться с некоторым препятствием в процессе его реализации. Так, подача заявления становится возможной только по окончании исполнительного производства. То есть, сначала должно завершиться судебное разбирательство, инициированное МФО или другой кредитной организацией, после чего судебные приставы выносят постановление о невозможности взыскания долга. По словам Дмитрия Янина (главы правления Конфедерации обществ потребителей), процедура может занять от нескольких месяцев до нескольких лет.

Интересно! Налоговые каникулы для ИП в 2020-2021 в связи с коронавирусом

Помимо этого, ФССП вправе не прекращать исполнительное производство, если у заемщика периодически появляются какие-либо доходы. Кроме того, кредитная организация может принять решение о передаче долговых обязательств коллекторам, и в таком случае судебного разбирательства может вообще не быть.

Одновременно с освобождением от кредитных обязательств гражданин получает некоторые ограничения в действиях: в течение шестимесячной процедуры по признанию банкротом он не имеет права выступать в качестве поручителя, а также вновь открывать кредиты. Если заемщик был ИП, бывший заемщик лишается права осуществлять предпринимательскую деятельность и занимать руководящие посты (так же как и после банкротства по решению суда).

Кому могут списать долги

В случае принятия законопроекта полное списание долгов становится возможным при наступлении следующих условий:

- наличие безупречной кредитной истории;

- увеличение количества иждивенцев;

- смерть одного из работающих членов семьи;

- снижение доходов по причинам, не зависящим от заемщика;

- прочие обстоятельства, препятствующие исполнению долговых обязательств.

Помимо этого, на банковскую амнистию могут рассчитывать пенсионеры, инвалиды, семьи с детьми и прочие социально незащищенные группы населения. При вынесении решения также будет учитываться цель кредитования. К примеру, для сельских жителей предусмотрена программа списания долгов по кредитам, взятым на приобретение предметов первой необходимости.

Будет ли списание долгов в отношении других категорий населения, пока не ясно.

Основной задачей кредитора является выявление причин, препятствующих исполнению долговых обязательств. Программа может быть реализована, если:

- у клиента отсутствует возможность погашения долга;

- сумма штрафных санкций со стороны кредитора слишком большая;

- долг по текущим займам не превышает установленных законом значений;

- гражданин не может погашать задолженность в полном объеме в силу своего возраста (к примеру, к пенсионерам будут предъявлены более лояльные требования).