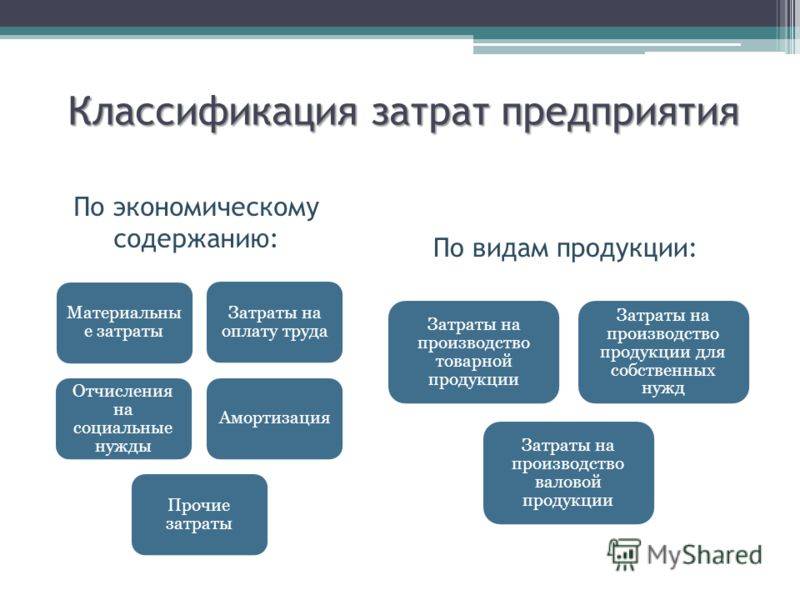

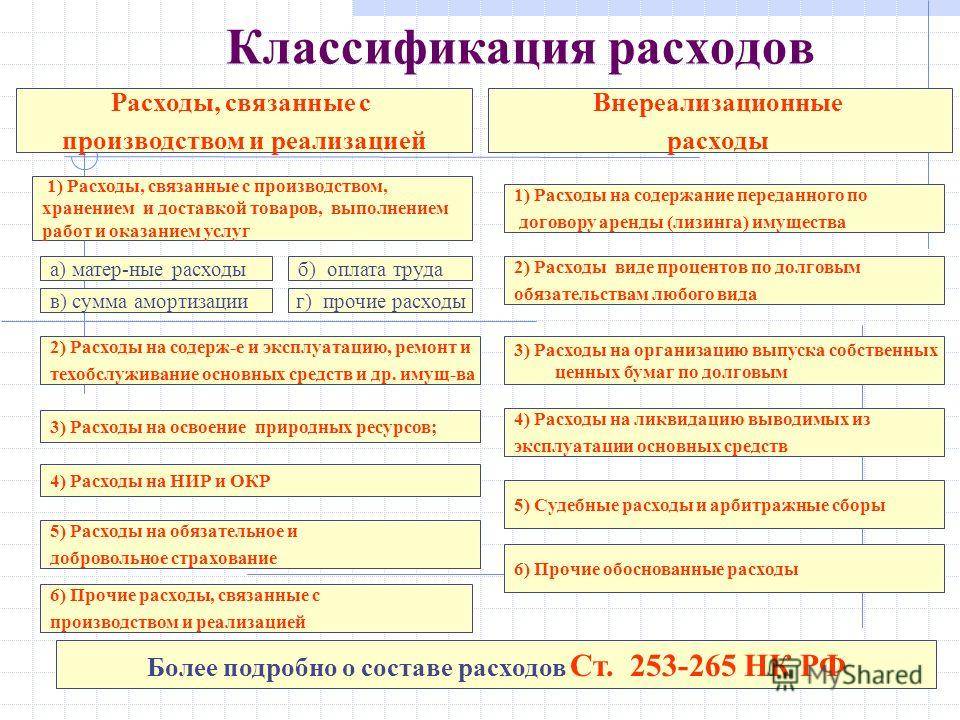

Расчеты по проекту

За последние 2-3 года наметилась тенденция существенного повышения цен на первичное сырье для изготовления изделий из пластмассы и полиэтилена (рост составил 170%). Подобная ситуация существенно снижает финансово-экономические показатели новых небольших производств, которые ориентированы на создание определенного ассортимента продукции. Такая тенденция вынуждает производителей полиэтиленовой продукции искать варианты снижения себестоимости продукции.

При установлении цены на производимую продукцию будем учитывать издержки производства. Такой способ называют методом «средних издержек плюс прибыль». Цена продукции рассчитывается по формуле: P = С*(1+ Рп) + Н, где С — себестоимость; Рп — процент прибыли (наценка); Н — налоги (НДС). Для выхода на рынок установим первоначальную наценку в размере от 40% до 60%. Тарифы страховых взносов, уплачиваемых в Пенсионный фонд РФ, составят 26,0%; в ФСС РФ — 2,9%, в фонды медицинского страхования— 5,1 %.

Постоянными затратами по проекту будет оплата интернета, факса, коммунальные услуги, аренда оборудования и помещений, изготовление рекламной продукции, приобретение патентов, лицензий, выплата заработной платы сотрудникам. Амортизацию определим линейным методом, взяв стоимость оборудования 40 965 евро (1 евро – 68,35 рублей), эксплуатационный срок 5 лет.

Амортизационные отчисления определим по формуле: К = (1/ n) * 100%, где К — норма амортизации в %; n — срок полезного использования основного средства в годах.

К = (1/5)*100% = 20%, амортизационные отчисления: А= (2800000 * 0,2) / 12 = 46 660 руб.

Переменные издержки производства предполагают расходы на материалы и сырье, комплектующие, расходы на энергию и топливо, иные издержки. Себестоимость продукции: S = (VC+FC)/N = (810600+ 971380) / 100000 = 17,92 руб. Для того чтобы предприятие могло закрепиться на рынке, в первые месяцы работы наценка на производимую продукцию 40-60 %. Оптовая цена за 1 кг полиэтиленовых гранул варьируется в диапазоне 25,1-28,7 руб. При производительности 100 000 кг гранул в месяц, прогнозная выручка составит 3 050 500 рублей.

Финансово-экономический риск связан с падением спроса, появлением альтернативного продукта, снижением платежеспособности потребителей, ростом налогов, снижением цен фирмами-конкурентами.

Для минимизации подобных рисков будем своевременно реагировать на изменения, происходящие на рынке.

Технические риски связаны с поломкой оборудования, недостаточным качеством сырья, новизной технологий.

Для минимизации такого вида рисков планируем проведение профилактических работ, осуществлять контроль на каждой стадии производства.

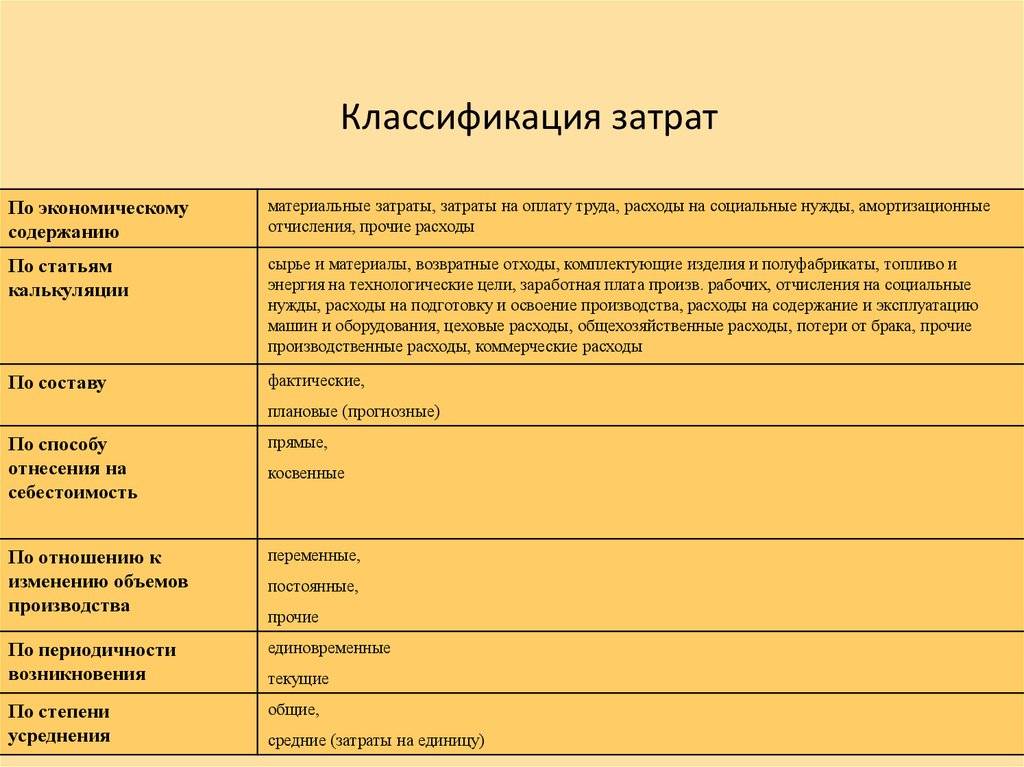

Бухгалтерские счета для Затрат и Расходов

Для учета Затрат в бухгалтерском учете можно найти целый список счетов. Если выписать самые основные, то список будет такой: 20, 25, 26, 44, 91.2, 90.2, 90.7-90.8. А вот так выглядят настройки этих счетов в программе 1С Бухгалтерия.

План счетов – список счетов затрат и расходов

Счета Затрат и Расходов работают по принципу: собрать данные и передать их на финансовый результат. У большинства организаций данные собираются в течение месяца. А в последний день, собранные Затраты определенным способом переносятся на финансовый результат (закрытие месяца).

Для одних счетов этот путь — прямо сразу в формулу финансового результата. Для других — этот путь не всегда прямой. Бывает и так, что счет Затрат в одних случаях идет сразу на финансовый результат, а в других — проделывает путь.

Например. Счет 44 уходит на финансовый результат, на 90.7. Счет 91.2 уже участник формулы финансового результата. Счет 26 в одних случаях уйдет на 90.8, в других случаях уйдет на 20 и уже там «затеряется/включится» в себестоимость полученной продукции. А когда продукция будет продана, то эта себестоимость перейдет на 90.2. Счет 25 тоже уходит на 20 и «включается» в себестоимость продукции. Счет 20 передает свои данные по-разному. В одних случаях, данные уходят на 40 счет, в других на 43 и даже сразу на 90.2

Количество используемых фирмой счетов затрат зависит от вида деятельности. Самые распространенные ситуации представлены в таблице.

Оценка запасов и определение финансового результата

Затраты этого направления помогают выделять и учитывать суммы, используемые для выпуска и реализации продукции, а также сопутствующих этому процессу составляющих: создания запасов, оказания услуг и работ. Здесь присутствуют одноэлементные и составные виды затрат, которые используют для определения их состава и целей, а также контроля за следованием технологиям производства

Учет такого типа помогает проводить анализ себестоимости, устанавливать лимиты производства для отделов, а также принимает во внимание специфику производства. Все это создает необходимую платформу для анализа

Истекшие и неистекшие. Затраты разделяют так, чтобы обеспечить оценивание прибыли и убытков, которые помогают определить финансовые результаты компании. То есть разницу между доходами и расходами на отчетный период. Именно для этого определяют затраты за отчетный период, а также баланс.

Истекшими затратами считают средства, которые израсходовали за конкретный отрезок времени ради доходов. Больше они не приносят доход.

Неистекшими или входящими считают затраты в виде доступных приобретенных средства и ресурсов, обладающих доходным потенциалом. Их также отображают в виде активов.

Производственные затраты и затраты периода. К первым относят затраты на изготовление продукции или покупку товаров для последующей продажи. В этот список включают: сырье, зарплату, амортизацию производственных приборов, цена купленного товара и так далее. Они входят в себестоимость продуктов и поддаются инвентаризации.

Затратами периода, или непроизводственными, являются издержки, которые использованы не для выпуска определенных активов, а которые связаны с конкретным календарным отрезком времени их появления. К ним относят коммерческие затраты и административные, недоступные для инвентаризации. Они никогда не находятся в категории запасов и влияют на подсчеты прибыли.

Прямые и косвенные затраты. Прямыми (основными) называют затраты, касающиеся производства продуктов. К ним относят сырье, комплектующие, материалы, заработную плату. Их учитывают поштучно, базируясь на первичке. Косвенными (накладными) называют общие затраты, не имеющие отношения к конкретным объектам. Они распределяются по методике, которую выбрала компания и коррелируют с организацией выпуска продуктов, обслуживанием и реализацией.

Их разделяют на 2 блока:

общепроизводственные затраты – на организацию, поддержание и руководство производством.

общехозяйственные – выполняемые для управления производством.

Классификация на прямые и косвенные затраты условна, поскольку они могут выступать и прямыми и косвенными одновременно, зависимо от способа их разделения на себестоимость продукции. Например, добывающие производства с одним видом продукта имеют прямые расходы. У комплексных производств, которые из одного сырья и материала выпускают разные изделия, основные затраты выступают косвенными. Чем больше удельный вес затрат – тем точнее можно определить себестоимость продукции.

Одноэлементные и комплексные. Одноэлементными выступают неразделимые на составляющие затраты: на материалы, зарплаты, соцвыплаты, основные фонды и другие затраты. Комплексные затраты содержат несколько экономических элементов. Это могут быть общепроизводственные затраты почти со всеми составляющими. Затраты группируют в форме и с разным уровнем детализации по заказу руководства, а также при экономической необходимости.

Например, на высокоавтоматизированных предприятиях зарплату могут не выносить в отдельный пункт, а поместить ее вместе с издержками на эксплуатацию производства.

Расчеты по проекту

За последние 2-3 года наметилась тенденция существенного повышения цен на первичное сырье для изготовления изделий из пластмассы и полиэтилена (рост составил 170%). Подобная ситуация существенно снижает финансово-экономические показатели новых небольших производств, которые ориентированы на создание определенного ассортимента продукции. Такая тенденция вынуждает производителей полиэтиленовой продукции искать варианты снижения себестоимости продукции.

При установлении цены на производимую продукцию будем учитывать издержки производства. Такой способ называют методом «средних издержек плюс прибыль». Цена продукции рассчитывается по формуле: P = С*(1+ Рп) + Н, где С — себестоимость; Рп — процент прибыли (наценка); Н — налоги (НДС). Для выхода на рынок установим первоначальную наценку в размере от 40% до 60%. Тарифы страховых взносов, уплачиваемых в Пенсионный фонд РФ, составят 26,0%; в ФСС РФ — 2,9%, в фонды медицинского страхования— 5,1 %.

Постоянными затратами по проекту будет оплата интернета, факса, коммунальные услуги, аренда оборудования и помещений, изготовление рекламной продукции, приобретение патентов, лицензий, выплата заработной платы сотрудникам. Амортизацию определим линейным методом, взяв стоимость оборудования 40 965 евро (1 евро – 68,35 рублей), эксплуатационный срок 5 лет.

Амортизационные отчисления определим по формуле: К = (1/ n) * 100%, где К — норма амортизации в %; n — срок полезного использования основного средства в годах.

К = (1/5)*100% = 20%, амортизационные отчисления: А= (2800000 * 0,2) / 12 = 46 660 руб.

Переменные издержки производства предполагают расходы на материалы и сырье, комплектующие, расходы на энергию и топливо, иные издержки. Себестоимость продукции: S = (VC+FC)/N = (810600+ 971380) / 100000 = 17,92 руб. Для того чтобы предприятие могло закрепиться на рынке, в первые месяцы работы наценка на производимую продукцию 40-60 %. Оптовая цена за 1 кг полиэтиленовых гранул варьируется в диапазоне 25,1-28,7 руб. При производительности 100 000 кг гранул в месяц, прогнозная выручка составит 3 050 500 рублей.

Финансово-экономический риск связан с падением спроса, появлением альтернативного продукта, снижением платежеспособности потребителей, ростом налогов, снижением цен фирмами-конкурентами.

Для минимизации подобных рисков будем своевременно реагировать на изменения, происходящие на рынке.

Технические риски связаны с поломкой оборудования, недостаточным качеством сырья, новизной технологий.

Для минимизации такого вида рисков планируем проведение профилактических работ, осуществлять контроль на каждой стадии производства.

Задача деятельности

Основной задачей является создание производства вторичного сырья из полиэтилена в количестве 1200 тонн ежегодно. Объем необходимых инвестиций: 100 000 евро (6 835 000 рублей). Расчеты проведены при курсе 1 евро – 68,35 рубля.

Создание комплексного производства по переработке полиэтиленовых отходов на базе инновационных технологий даст возможность решить проблему их вывоза на мусорный полигон. Вторсырье, получаемое в цепи рециклинга, из затратной сферы превратится в доходную статью.

После запуска анализируемого производства в местный и областной бюджет будут поступать дополнительные финансовые вливания. Смонтированная линия по переработке отходов полиэтилена станет первой в регионе.

Названия статей Затрат и их группы

Всякое предприятие, стремясь заработать, вынуждено потратить деньги и понести затраты. Конкретный перечень таких затрат у фирм различается, но — есть и общие. К примеру, «канцелярия», «зарплата работников», некоторые виды налогов, «заправка картриджей», «электроэнергия», «коммунальные», «аренда помещения» и много-много еще других. Посмотрите на перечень конкретных статей затрат, используемых в двух работающих предприятиях.

список статей затрат

затратные статьи список

Как видно, перечень ничем не ограничен: названия статей затрат зависят от бухгалтера. Разумеется, следует придерживаться трех условий: а) название должно отражать суть затраты, б) слишком большая детализация статей дает подробный анализ, но увеличивает сложность при регистрации, в) слишком обобщенное название статьи затрат облегчает работу, но теряется возможность детального анализа.

Наряду с названиями статей затрат, имеется возможность объединения их в группы. Какое дать название группе? Этот вопрос всегда актуален для фирм. Бухгалтерский учет предлагает каждую затрату относить к одной из пяти групп: «Материальные затраты», «Амортизация»,»Затраты на оплату труда», «Налоги с ФОТ», «Прочие».

Если взять за основу эти пять групп, то мы непременно потеряем детальный анализ затрат, поскольку уж очень обобщены эти группы. Следующий отчет «ОСВ по счету» показывает, как будут выглядеть собранные затраты.

Затраты для определения себестоимости и финансовых результатов

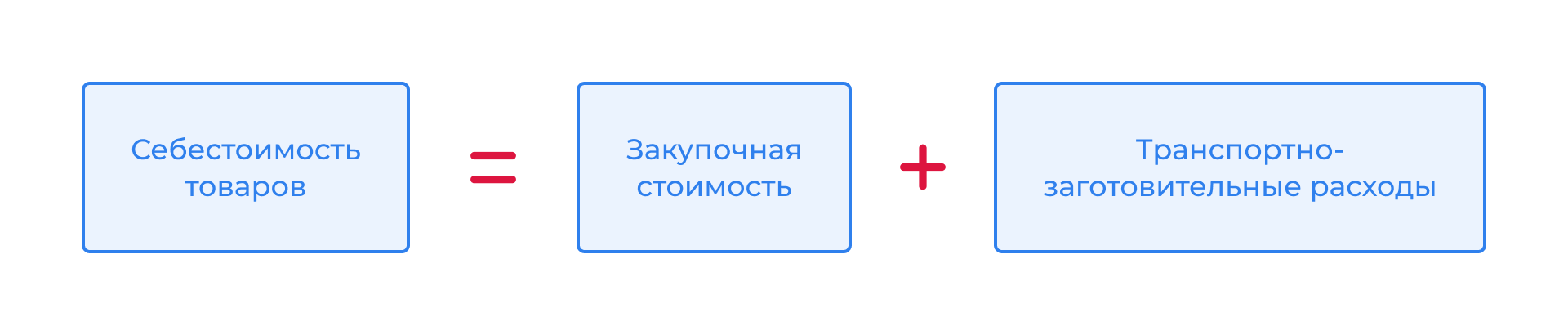

Понятие себестоимости актуально как для производственных предприятий, так и для торговых. Процесс

формирования себестоимости заключается в отнесении затрат предприятия на стоимость своей продукции или

товаров. В случае с товарами, себестоимость, как правило, составляет сумму закупочной цены и всех ТЗР

(транспортно-заготовительных расходов) (рис.6).

Рис.6. Затраты для определения себестоимости и финансовых результатов

Рис.6. Затраты для определения себестоимости и финансовых результатов

В случае с продукцией, процесс формирования себестоимости несколько сложнее. Включает процесс распределения

всех поступающих затрат по каким-либо правилам (обычно определяются в методике расчета себестоимости) и

калькулирования распределенных частей по каждой единице продукции (рис.7).

Рис.7. Затраты для определения себестоимости и финансовых результатов

Рис.7. Затраты для определения себестоимости и финансовых результатов

Чем выше себестоимость, тем меньше финансовый результат компании и, соответственно, меньше прибыль.

Кроме себестоимости на конечный финансовый результат влияют и прочие расходы, относящиеся сразу на финансовый

результат.

Анализ структуры себестоимости и прочих затрат часто является важным процессом для принятия правильных

управленческих решений.

Важно понимать, какие затраты наибольшим образом влияют на себестоимость и, следовательно, на финансовый

результат. И можно ли их оптимизировать или уменьшить

Часть затрат, распределенных на выпуск, но не

списанных на финансовый результат, образуют (НЗП) незавершенное производство.

Величина НЗП влияет на налогообложение. Поэтому регулирование остатка НЗП – важная задача в разрезе в том

числе управленческих решений. Регулировать затраты можно, меняя способы и базы распределения или момент

признания расходов. Привязка к выручке: те или иные управленческие решения могут задействовать перечисленные

рычаги, изменив тем самым финансовый результат.

У нас накоплен огромный опыт внедрения бюджетирования и финансового учета на предприятиях, осуществляющий

самые разные виды деятельности. Бюджетирование – один из наиболее точных и актуальных способов контроля

финансового благосостояния предприятия, поэтому применим практически везде. Специалисты «1С-Архитектора

бизнеса» помогут профессионально настроить бюджетирование, реализовать его на наиболее подходящем

программном продукте «1С».

Управленческий учет решает самые разные задачи. Он не имеет строгой регламентации, поэтому настраивается под

реальные нужны предприятия. Например, с помощью настройки управленческого учета решается задача формирования

полной управленческой себестоимости. Для этого должна быть проанализирована и разработана управленческая

методика учета отнесения и калькулирования затрат. Далее эта методика настраивается в программе «1С». Именно

на этом этапе в подавляющем большинстве случаев требуются консультация экспертов.

Специалисты «1С-Архитектора бизнеса» с многолетним опытом работы оказывают услуги консультирования по

управленческому учету. Свяжитесь с нами с помощью формы обратной связи на сайте для получения

консультации.

Контролируемые и неконтролируемые расходы

Ну и в заключение еще одна важная классификация, связанная с

реализацией такой функции менеджмента (управления), как контроль.

Для того чтобы эффективно контролировать деятельность всех

подразделений и руководителей всех уровней, а также чтобы обеспечить

нормально функционирующую систему мотивации управленческого персонала,

в последнее время все шире используется принцип управления

по центрам ответственности, то есть путем соотнесения затрат

и доходов с действиями лиц, ответственных за их осуществление.

Согласитесь, глупо лишать всех работников премии за то, что

прибыль организации оказалась ниже, чем было запланировано. Ведь причин

может быть много, и даже может оказаться, что большинство работников

трудилось на износ, а причиной проблемы является неверное решение,

принятое лишь одним менеджером. Кроме того, фактически ни один

сотрудник организации, как правило, не может контролировать абсолютно

все процессы, происходящие в ней. А потому просто глупо, например,

наказать рублем начальника отдела продаж за то, что он не выполнил план

по продажам, если причина ситуации кроется в том, что начальник

производственного цеха допустил нарушения технологии и в результате

была произведена некачественная продукция, а отдел ОТК этого не

заметил, и клиенты остались недовольны и решили прекратить покупать

вашу продукцию, предъявили претензии, потребовали заменить товар и т.д.

С другой стороны, вряд ли начальник производственного подразделения

будет мотивирован работать эффективно, если его накажут за низкое

качество продукции, если главной причиной ситуации стало плохое

качество исходного сырья и материалов, приобретенных на стороне,

контроль за качеством которых должно было осуществлять снабженческое

подразделение компании.

О концепции управления по центрам ответственности и

особенностях организации планирования, внутрифирменной отчетности и

контроле с учетом этой системы мы тоже еще будем говорить подробнее в

будущих публикациях. А пока отметим, что с позиций контроля затраты

можно разделить на два вида:

- регулируемые (контролируемые) расходы – это

расходы,

которые подвержены влиянию менеджера центра ответственности

(подразделения), то есть находятся в пределах его компетенции и

полномочий (например, перерасход материалов в связи с нарушением

трудовой дисциплины или технологии производства является регулируемым

расходом для начальника цеха); - нерегулируемые (неконтролируемые) расходы – это

расходы, на которые менеджер центра ответственности (подразделения)

воздействовать не может (например, перерасход материалов из-за их

низкого качества является регулируемым не для начальника цеха, а для

начальника отдела снабжения).

Практическое применение данной классификации затрат позволяет

повысить мотивацию труда управленческого персонала, поскольку поощрения

и наказания при этом методе напрямую зависят от реальных результатов

его деятельности.

- Безруких П.С. Учет и калькулирование себестоимости продукции. – М.: Финансы, 1974

- Барышев С.Б. Диагностика методики управленческого учета. // Бухгалтерский учет. – 2007, № 14

- Беляева Н.А. Методы формирования затрат на производство // «Бухгалтерия в вопросах и ответах», 2006, №1

- Вахрушина М.А. Бухгалтерский управленческий учет: учебник для вузов. 2-е изд., доп. и пер. – М.: Омега-Л, 2003

- Горелик О.М., Парамонова Л.А., Низамова Э.Ш. Управленческий учет и анализ: учебное пособие. М.: КНОРУС, 2007

- Горелова М.Ю. Управленческий учет. Методы калькулирования себестоимости. – М.: Издательско-консультационная компания

«Статус-Кво 97», 2006 - Друри К. Введение в управленческий и производственный учет / Пер. с анг. М.: Аудит, ЮНИТИ, 2008

- Керимов В.Э. Бухгалтерский учет: Учебник. – М,-М.: Эксмо, 2006

- Платонова Н. Затраты и их классификация // «Финансовая газета», 2005, №35

Виды бюджетов

В стандартной классификации бюджеты доходов и расходов (сокращенно БДР) подразделяются на:

- семейный БДР

- БДР предприятия

- БДР государства

Таблица 1. Пример журнала для ведения и контроля семейного бюджета

| Статья расходов | Фактический расход | Лимит на месяц | Отклонение лимита от факта |

| Питание | 1000+2000+1200+1500+… | 10000 | 1000 |

| Развлечения | 200+1000+600 | 2000 | 200 |

| Покупки вещей, одежды | 5000 | 3000 | -2000 |

| И так далее | …. | …. |

Семейный бюджет

В пределах одного домохозяйства люди контролируют доходы и расходы самостоятельно, исходя из принципа рациональности. Проще говоря, траты денежных средств не должны превышать их поступления и резервы, которыми располагает семья.Поскольку все современные государства придерживаются принципа “ваша семья – ваша ответственность”, то документов, регламентирующих порядок составления семейного БДР, не существует. Но можно вести произвольный журнал доходов и расходов. Его пример представлен в таблице 1.Если по какой-либо статье фактические расходы превысили установленный лимит, необходимо посмотреть, как эту величину перекрывает экономия по другим направлениям расходов.В том случае, если экономии оказалось недостаточно, на следующий месяц необходимо урезать предел расходов по “аномальной статье”. В нашем примере семье придется отказаться от покупок вещей.

Бюджет предприятия

Все средние и крупные организации в той или иной форме составляют БДР. Данный процесс называется бюджетированием. В бюджете коммерческой фирмы отражаются плановые и фактические показатели деятельности. Задача аналитика или экономиста в данном случае сводится к своевременному выявлению негативных отклонений и составлению предложений по их устранению. Пример БДР организации представлен в таблице 2.

Таблица 2. Образец бюджета коммерческой организации

Государственный бюджет

В масштабе Российской Федерации национальные доходы и расходы регулируются законом “О государственном бюджете”. В нем подробно перечисляются все источники поступления средств в казну и прописываются направления трат.

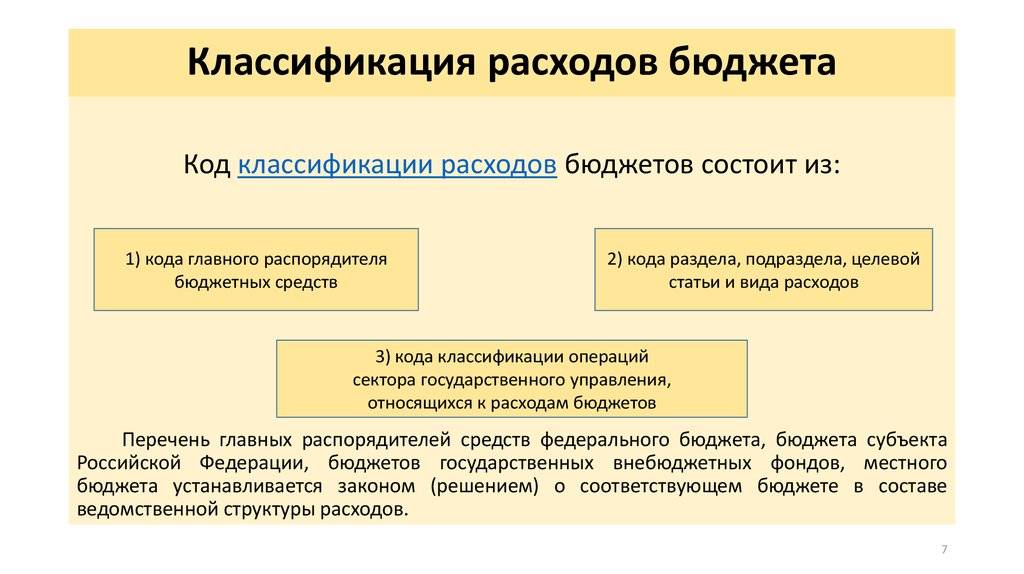

Что такое бюджетная классификация?

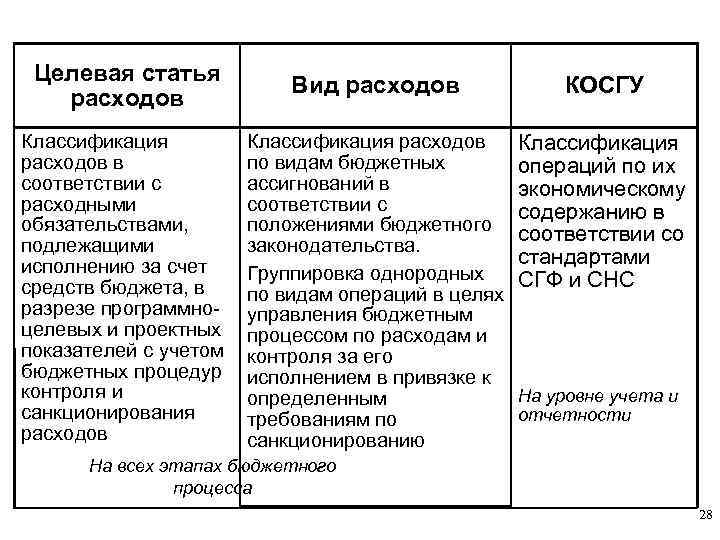

Для составления и исполнения бюджетов и

обеспечения сопоставимости показателей бюджетов всех уровней бюджетной системы

Российской Федерации используется бюджетная классификация Российской

Федерации.

Бюджетная классификация является группировкой доходов и расходов

бюджетов всех уровней бюджетной системы и источников финансирования дефицитов

этих бюджетов с присвоением объектам классификации группировочных кодов.

Бюджетная классификация дает возможность экономического и статистического

анализа доходов и расходов бюджетов РФ, обеспечивает адресность выделения

финансовых ресурсов. Бюджетная классификация необходима для

определения:

-целей расходования бюджетных

средств;

– задач

и курса финансовой политики государства;

– источников бюджетных

ресурсов.

Бюджетная классификация необходима также

для составления и исполнения бюджетов, для обеспечения сопоставимости

показателей бюджетов всех уровней.

Бюджетная классификация

включает:

– классификацию доходов бюджетов РФ – представляет собой

группировку доходов бюджетов всех уровней бюджетной системы. Группы доходов

состоят из статей доходов. Статьи доходов объединяют конкретные виды доходов по

источникам получения;

– функциональную классификацию расходов бюджетов РФ – это

группировка расходов бюджетов всех уровней бюджетной системы, которая отражает

направление бюджетных средств на выполнение государством основных функций.

Первым уровнем классификации являются разделы. Вторым – подразделы, которые

конкретизируют направление средств на осуществление деятельности государства в

определенной области. Классификация целевых статей расходов образует третий

уровень функциональной классификации. Классификация видов расходов бюджета

образует четвертый уровень и детализирует направления финансирования расходов

бюджета по целевым статьям;

– экономическую классификацию расходов

бюджетов РФ – это

группировка расходов бюджетов всех уровней по их экономическому содержанию.

Выделяют текущие расходы – закупки товаров, оплата услуг; капитальные расходы –

капитальные вложения, капитальный ремонт и т.д.;

– классификацию источников внутреннего

финансирования дефицитов бюджетов РФ – это группировка заемных средств,

привлекаемых Правительством РФ, органами исполнительной власти субъектов РФ и

органами местного самоуправления на внутреннем рынке для финансирования

дефицитов соответствующих бюджетов;

– классификацию источников внешнего

финансирования дефицита федерального бюджета – это группировка заемных средств,

привлекаемых Правительством РФ на внешнем финансовом рынке для финансирования

дефицита федерального бюджета;

– классификацию видов государственных

внутренних долгов РФ, субъектов РФ, муниципальных образований — это группировка их долговых обязательств

(например, государственный внутренний долг РФ, принятый от бывшего

СССР);

классификацию видов государственного

внешнего долга РФ и государственных внешних активов РФ – это группировка государственных внешних

долговых обязательств, осуществляемых Правительством РФ, например

государственный внешний долг РФ, в том числе по кредитам и т. п. -ведомственную

классификацию расходов федерального бюджета — это группировка расходов бюджета

по главным распорядителям средств федерального бюджета.

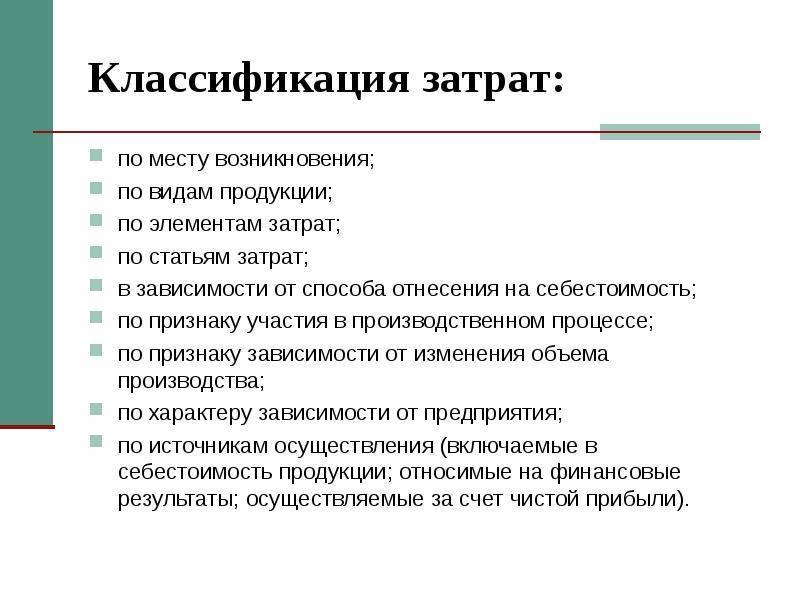

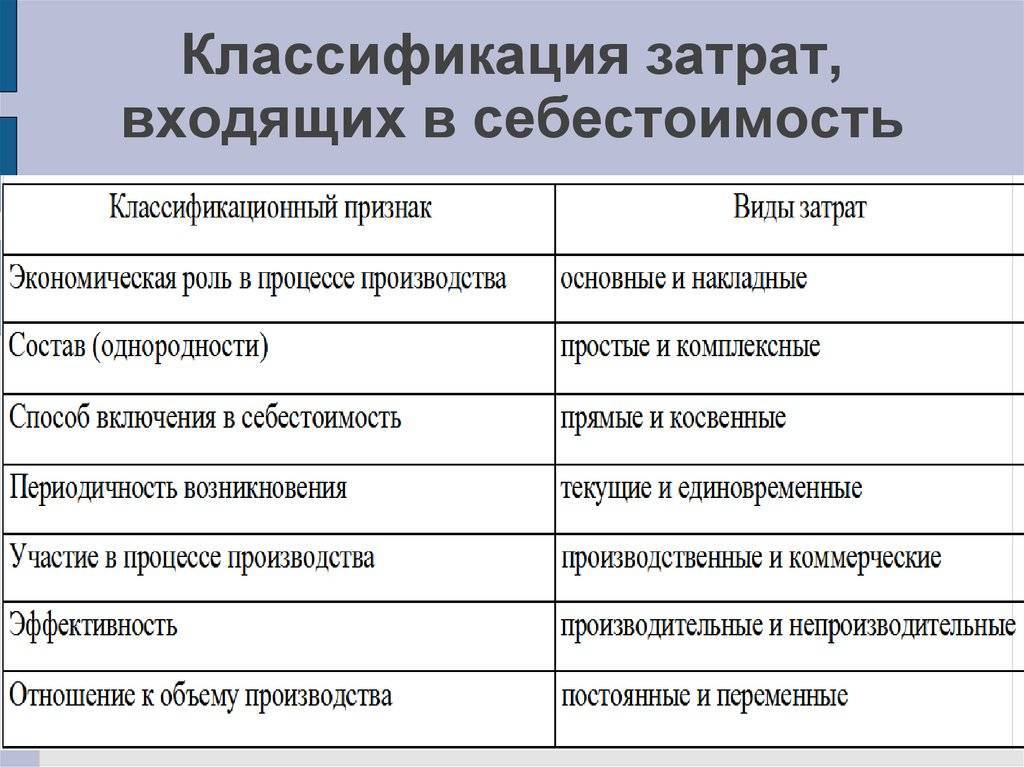

Классификация затрат для целей бухгалтерского учета

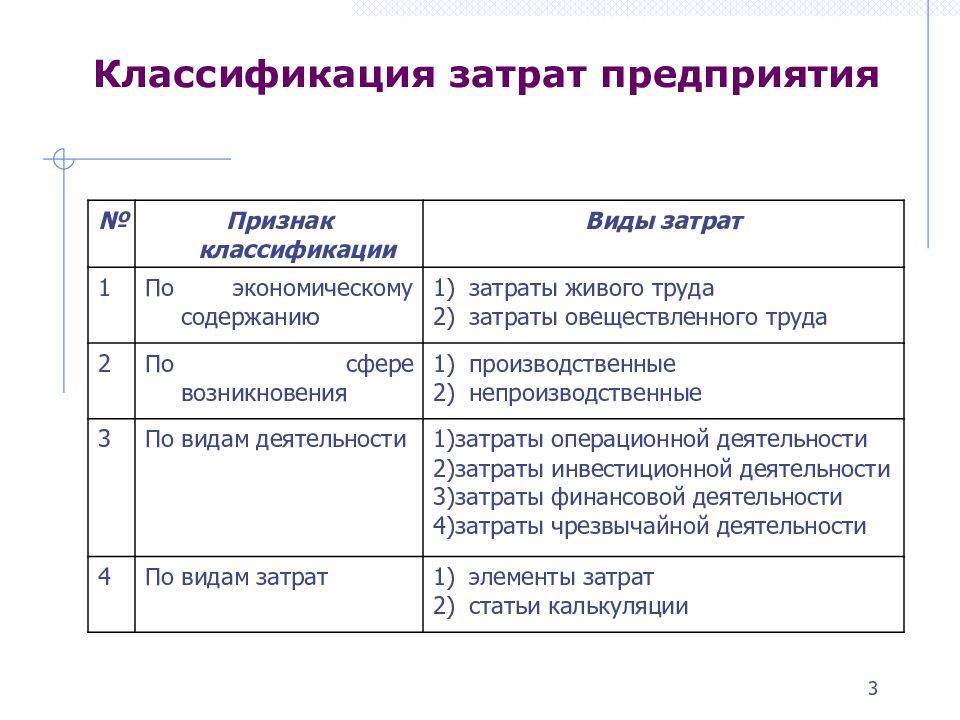

Группировка затрат по экономическим признакам

По периоду:

- Прошлых периодов

- Текущего периода

- Будущих периодов

По способу включения в себестоимость:

- Косвенные

- Прямые

По экономическому составу:

- Накладные

- Основные

По отношению к объему производства:

- Условно-переменные

- Переменные

- Условно-постоянные

По эффективности:

- Непроизводительные

- Производительные

Резервы предстоящих расходов

Резервирование – это признание затратами либо расходами того, что станет таковыми только потенциально. В этом смысле резервы делятся на три группы: резервы предстоящих расходов, оценочные резервы (поправки) и резервы по условным фактам хозяйственной деятельности.

Согласно методу резервирования затрат, понесенные затраты включаются в издержки не напрямую, а финансируются из специального резерва, формируемого за счет равномерных начислений на счете учета затрат или издержек обращения.

Целями создания резервов предстоящих расходов являются:

- Обеспечение накопления источников финансирования крупных затрат, носящих периодический характер;

- Равномерное включение затрат в себестоимость во времени (их распределение);

- Выравнивание промежуточных финансовых результатов, направление их в русло общегодовой тенденции.

Затраты по их месту в производственном процессе

По участию в процессе производства затраты делят на предпроизводственные, производственные, управленческие и коммерческие.

Предпроизводственные затраты являются единовременными, то есть осуществляемыми один раз перед началом производства, могут быть как капитальными (приводят к формированию внеоборотного актива), так и некапитальными (являются затратами на подготовку и освоение производства: наладку и пробный выпуск, вскрышные работы при добыче полезных ископаемых).

Производственные затраты делятся:

- На затраты, непосредственно связанные с технологическим процессом: оплата труда рабочих, сырье и материалы;

- Затраты на обслуживание и эксплуатацию производственного оборудования;

- Затраты, связанные с управлением производством: оплата труда начальников производств, амортизация офисного оборудования в цехах.

Коммерческие затраты – затраты, связанные со сбытом продукции: дополнительная упаковка, осуществляемая после сдачи на склад готовой продукции, транспортировка и страхование готовой продукции, рекламные и прочие расходы, связанные с продвижением продукции на рынок. Таким образом, коммерческие затраты осуществляются после производственных, когда уже завершено калькулирование себестоимости готовой продукции.

Управленческие затраты – затраты, связанные с управлением организацией в целом. В отличие от затрат на управление производством, которые чаще всего являются условно переменными, эти затраты, как правило, условно постоянные. Управление производством – это управление отдельными производственными процессами (нормирование, расчеты, контроль), которое осуществляется специальными подразделениями, относящимися к производственным: цеховыми бюро труда и заработной платы, отделами техники безопасности, бригадирами, начальниками цехов и т.д.

Группировка затрат для целей калькулирования себестоимости

Группировка затрат по элементам:

- Материальные затраты;

- Затраты на оплату труда;

- Отчисления на социальные нужды;

- Амортизация;

- Прочие затраты.

Группировка затрат по статьям:

- Сырье и материалы;

- Возвратные отходы (вычитаются);

- Покупные изделия, полуфабрикаты и услуги сторонних организаций;

- Топливо и энергия (на технологические цели);

- Заработная плата основных производственных рабочих;

- Отчисления на социальные нужды;

- Потери от брака;

- Расходы на подготовку и освоение производства;

- Прочие производственные расходы;

- Итого цеховая себестоимость;

- Общепроизводственные расходы;

- Итого производственная себестоимость;

- Общехозяйственные расходы;

- Итого себестоимость готовой продукции;

- Расходы на продажу;

- Итого коммерческая себестоимость.

Вывод: Полную себестоимость (коммерческую себестоимость) продукции мы увидим только по дебету счета 90 «Продажи». А по дебету счета 43 «Готовая продукция» мы видим готовую продукцию без затрат на продажу.

Основная классификация

Существуют такие виды расходов:

- затраты на сырье и материалы;

- на труд работников;

- капитальные расходы (амортизация, рента);

- средства, потраченные на производственные услуги (страхование, почта, транспорт);

- специальные затраты (отчисления и налоги).

В современной экономике существует несколько классификаций расходов.

По типу встречаются следующие виды расходов:

- Одноэлементные. Сюда входят затраты на сырье, ресурсы и оплату труда.

- Накладные расходы или косвенные. К ним относятся налоги, амортизация, различные отчисления, административно-хозяйственные затраты. Этот вид накладывается отдельно на каждое изделие, чтобы высчитать размер, который составляют издержки.

- Особые издержки. Это затраты на изготовление моделей, транспортные и почтовые расходы, а также премиальные или комиссионные вознаграждения работникам.

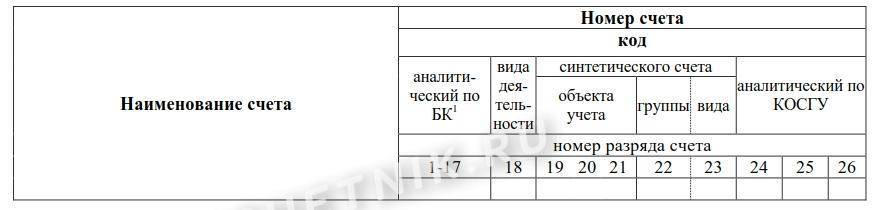

Понятие КОСГУ

По бюджетным нормативам, расшифровка КОСГУ — это классификация операций сектора государственного управления. Трехзначный шифр — это часть классификации счета, которая позволяет группировать затраты госсектора в зависимости от экономического содержания хозяйственной операции. Кодификатор включает в себя группу, статью и подстатью.

Кодификатор операций сектора госуправления представляет собой следующие группировки:

| Группа кодов | Справочник КОСГУ на 2022 |

|---|---|

100 | Доходы |

110 — налоговые доходы | |

111 — налоги | |

112 — госпошлины | |

130 — доходы от оказания платных услуг | |

180 — прочие | |

200 | Расходы |

211 — зарплата | |

213 — начисления на заработную плату | |

221 — услуги связи | |

222 — транспортные услуги | |

223 — коммунальные услуги | |

224 — аренда за использование имущества | |

225 — работы и услуги по содержанию имущества | |

226 — прочие работы и услуги | |

228: расшифровка КОСГУ 228 в 2022 году для бюджетных учреждений — услуги для целей капитальных вложений | |

290 — прочие расходы | |

300 | Поступление нефинансовых активов (НА) |

310: расшифровка КОСГУ 310 в 2022 году для бюджетных учреждений — увеличение стоимости основных средств | |

320 — увеличение стоимости нематериальных активов | |

330 — увеличение стоимости непроизведенных активов | |

340 — увеличение стоимости материальных запасов | |

341: расшифровка КОСГУ 341 в 2022 году для бюджетных учреждений — увеличение стоимости лекарственных препаратов | |

400 | Выбытие НА |

410 — уменьшение стоимости основных средств | |

411 — амортизация основных средств | |

420 — уменьшение стоимости нематериальных активов | |

430 — уменьшение стоимости непроизведенных активов | |

440 — уменьшение стоимости материальных запасов | |

500 | Поступление финансовых активов (ФА) |

510 — поступление денежных средств и их эквивалентов | |

520 — увеличение стоимости ценных бумаг | |

530 — увеличение стоимости акций | |

600 | Выбытие ФА |

610 — выбытие денежных средств | |

620 — уменьшение стоимости ценных бумаг | |

630 — уменьшение стоимости акций | |

700 | Увеличение обязательств |

710 — увеличение задолженности по внутренним заимствованиям | |

720 — увеличение задолженности по внешним заимствованиям | |

730 — увеличение прочей кредиторской задолженности | |

800 | Уменьшение обязательств |

810 — уменьшение задолженности по внутренним заимствованиям | |

820 — уменьшение задолженности по внешним заимствованиям | |

830 — уменьшение прочей кредиторской задолженности |

Ранее в структуре кода бюджетной классификации (КБК) применялась КОСГУ, с 2015 года в части затрат код заменен на код видов расходов

Важно четко понимать, в чем разница КВР и КОСГУ, — это разные коды: видов расходов и операций сектора госуправления. Но обе кодировки необходимы для формирования КБК

Код бюджетной классификации представляет собой 20 символов, он определяет содержание операции. Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета и т. д. Кодификатор операций сектора госуправления (КОСГУ) используется для дополнительной детализации операций бюджетного учета.