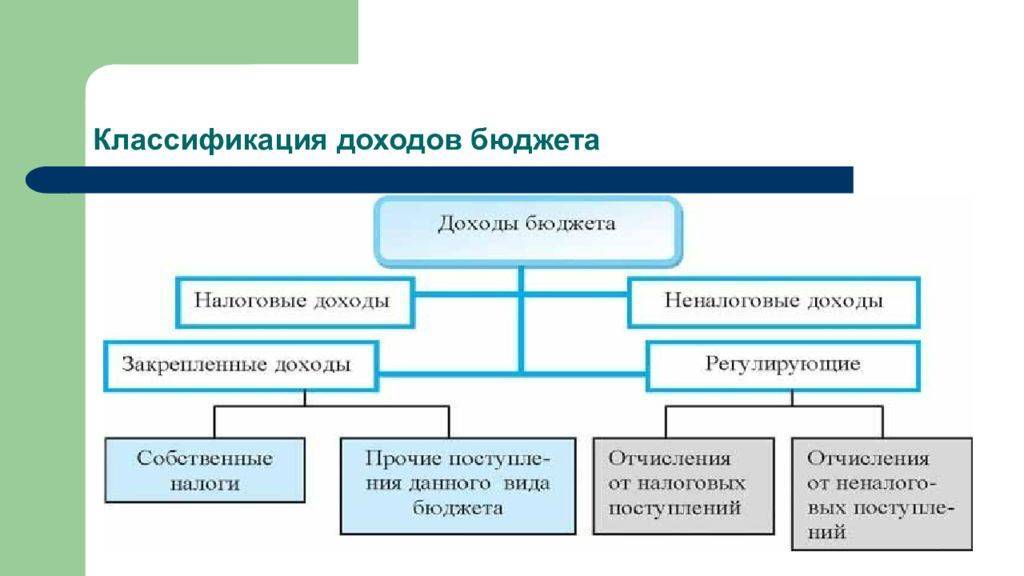

Систематизация доходов

Данная группа представляет собой объединение всех бюджетных уровней Российской Федерации. В свою очередь, данное объединение делится на:

- Несколько групп.

- Несколько подгрупп.

- Статьи.

- Подстатьи.

Каждая группа имеет свой уникальный код, который позволяет ее идентифицировать:

- Налоговые доходы имеют код, выраженный числом 1000000.

- Неналоговые доходы представлены как 2000000.

- Перечисления, носящие статус подаренных кодируются как 3000000.

- Прибыль, получаемая всеми бюджетными фондами целевого назначения, как 4000000.

Продолжение систематизации будет выражено в виде подгрупп, статей и подстатей, которые соединены в единую систему. Если хотя бы один элемент вычеркнуть, идентификация не пройдет успешно.Итак, доходы с налогов имеют подгруппу, выраженную числом 1010000. Идентифицируется эта подгруппа как прирост капитала или налог на доход, получаемый от ведения определенного рода деятельности.Эта же группа включает в себя статью, чьим кодом является 1010100. Это налог на доход, получаемый с предприятий, а также различного рода организаций.Статья имеет подстатью и нескольких составляющих:

- Код 1010101 подразумевает под собой тот же самый налог, что и статья, с тем лишь различием, что включает в себя организации (резиденты).

- Код 1010102. Именно этот код будет идентификатором на налогообложение юридических лиц, прибывших из-за границы, и ведущих предпринимательскую деятельность на государственной территории России.

Благодаря такой уникальной схеме построения, государство может контролировать все установленные действующим законодательством виды бюджетов, которые впоследствии сформируют поступления в государственный бюджет.

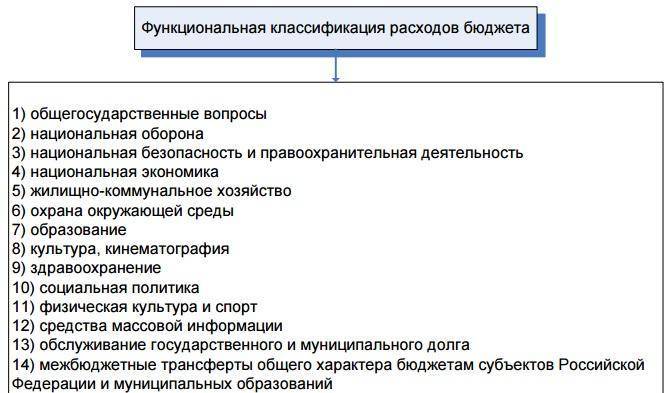

Рис. 3. Функциональная классификация расходов бюджета

Бюджетная классификация – что это и зачем

В июле 1998 Бюджетный кодекс РФ в Федеральном законе № 145 впервые ввел термин «КБК», используемый как средство группировки бюджета.

КБК бывают 4 видов:

- касающиеся государственных поступлений;

- имеющие отношение к расходам;

- обозначающие источники, из которых финансируется бюджетный дефицит;

- отображающие операции госуправления.

Для чего служат КБК:

- упорядочивают финансовую отчетность;

- обеспечивают единую форму бюджетной финансовой информации;

- помогают регулировать финансовые потоки на уровне государства;

- с их помощью составляется и выполняется муниципальный и федеральный бюджет;

- позволяют сравнить динамику доходов и расходов в нужный период;

- информируют о текущей ситуации в государственной казне.

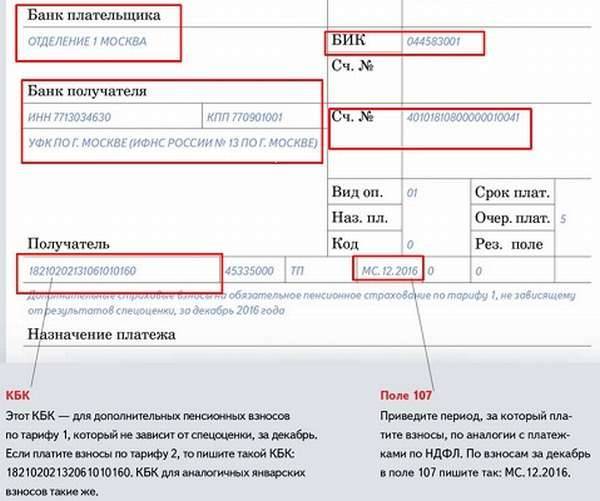

ИНФОРМАЦИЯ ДЛЯ ПРЕДПРИНИМАТЕЛЕЙ! КБК – это внутреннее кодирование, необходимое, в первую очередь, государственному казначейству, где по ним происходит распределение поступивших средств. Предпринимателям нужны эти коды постольку, поскольку они заинтересованы в соблюдении требований по оформлению госплатежей, особенно налогов и взносов во внебюджетные фонды. Поэтому не забывайте указывать в поле 104 платежного получения правильный и актуальный код КБК.

Что такое КОСГУ

ВАЖНО!

Представим основные КОСГУ в таблице:

100 | Доходы |

110 — налоговые доходы | |

111 — налоги | |

112 — госпошлины | |

130 — доходы от оказания платных услуг | |

180 — прочие | |

200 | Расходы |

211 — зарплата | |

213 — начисления на заработную плату | |

221 — услуги связи | |

222 — транспортные услуги | |

223: расшифровка КОСГУ 223 в 2021 году для бюджетных учреждений — коммунальные услуги | |

224 — аренда за использование имущества | |

225 — работы и услуги по содержанию имущества | |

226 — прочие работы и услуги | |

228 — услуги для целей капитальных вложений | |

290 — прочие расходы | |

300 | Поступление нефинансовых активов (НА) |

310 — увеличение стоимости основных средств | |

320 — увеличение стоимости нематериальных активов | |

330 — увеличение стоимости непроизведенных активов | |

340: расшифровка КОСГУ 340 в 2021 году для бюджетных учреждений — увеличение стоимости материальных запасов | |

341 — увеличение стоимости лекарственных препаратов | |

| 343 — увеличение стоимости горюче-смазочных материалов | |

| 344: расшифровка КОСГУ 344 в 2021 году для бюджетных учреждений — увеличение стоимости строительных материалов | |

400 | Выбытие НА |

410 — уменьшение стоимости основных средств | |

411 — амортизация основных средств | |

420 — уменьшение стоимости нематериальных активов | |

430 — уменьшение стоимости непроизведенных активов | |

440 — уменьшение стоимости материальных запасов | |

500 | Поступление финансовых активов (ФА) |

510 — поступление денежных средств и их эквивалентов | |

520 — увеличение стоимости ценных бумаг | |

530 — увеличение стоимости акций | |

600 | Выбытие ФА |

610 — выбытие денежных средств | |

620 — уменьшение стоимости ценных бумаг | |

630 — уменьшение стоимости акций | |

700 | Увеличение обязательств |

710 — увеличение задолженности по внутренним заимствованиям | |

720 — увеличение задолженности по внешним заимствованиям | |

730 — увеличение прочей кредиторской задолженности | |

800 | Уменьшение обязательств |

810 — уменьшение задолженности по внутренним заимствованиям | |

820 — уменьшение задолженности по внешним заимствованиям | |

830 — уменьшение прочей кредиторской задолженности |

До января 2016 года все операции бюджетных, казенных и автономных учреждений классифицировались по КОСГУ, затем это правило отменили. Теперь в 18-20 разрядах счетов бухгалтерского учета все учреждения бюджетной сферы обязаны применять КВР.

Составление и исполнение бюджетов на 2017 год

11 декабря 2017

Таблица соответствия разделов (подразделов) и видов расходов классификации расходов бюджетов, применяющихся при составлении и исполнении бюджетов субъектов Российской Федерации

06 октября 2017

Сопоставительная таблица целевых статей расходов и кодов видов доходов, применяющихся при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2017 год

05 октября 2017

Таблица соответствия разделов (подразделов) и видов расходов классификации расходов бюджетов, применяющихся при составлении и исполнении бюджетов субъектов Российской Федерации

20 сентября 2017

Таблица соответствия разделов (подразделов) и видов расходов классификации расходов бюджетов, применяющихся при составлении и исполнении бюджетов субъектов Российской Федерации

07 сентября 2017

Письмо Минфина России от 01.09.2017 № 02-05-11/56418

01 марта 2017

Таблица соответствия разделов (подразделов) и видов расходов классификации расходов бюджетов, применяющихся при составлении и исполнении бюджетов субъектов Российской Федерации на 2017 год и на плановый период 2018 и 2019 годов

20 февраля 2017

Сопоставительная таблица изменений единых для бюджетов бюджетной системы Российской Федерации видов расходов классификации расходов бюджетов на 2017 год

17 февраля 2017

Сопоставительная таблица целевых статей расходов (государственных программ Российской Федерации, подпрограмм, основных мероприятий, непрограммных направлений деятельности), применяемых при исполнении федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации в 2017 году, к применяемым в 2016 году

07 февраля 2017

Сопоставительная таблица целевых статей расходов и кодов видов доходов, предусмотренных приказом Минфина России “О внесении изменений в Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные приказом Министерства финансов Российской Федерации от 1 июля 2013 г. № 65н”, применяемых при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2017 год

Предпосылки к изменениям

Причины реорганизации, произошедшей в бюджетной практике, связаны с реформами в системе госуправления и устройства, самостоятельностью всех типов систем финансовой отчетности, расширением полномочий органов местного и государственного регулирования в составлении и исполнении своих программ

Немаловажное значение имели изменения в частях прибыли и издержек, расшифровки направлений движения средств

Для новой классификации предъявлялись определенные требования. Важнейшими из них считаются наглядность, простота, наиболее четкое отражение источников поступлений и направлений затрат. Одной из главных задач новой системы выступало обеспечение сопоставимости структуры и состава параметров расходной и прибыльной частей, а также их истинного содержания. Последнее касается преимущественно показателей финансовых издержек.

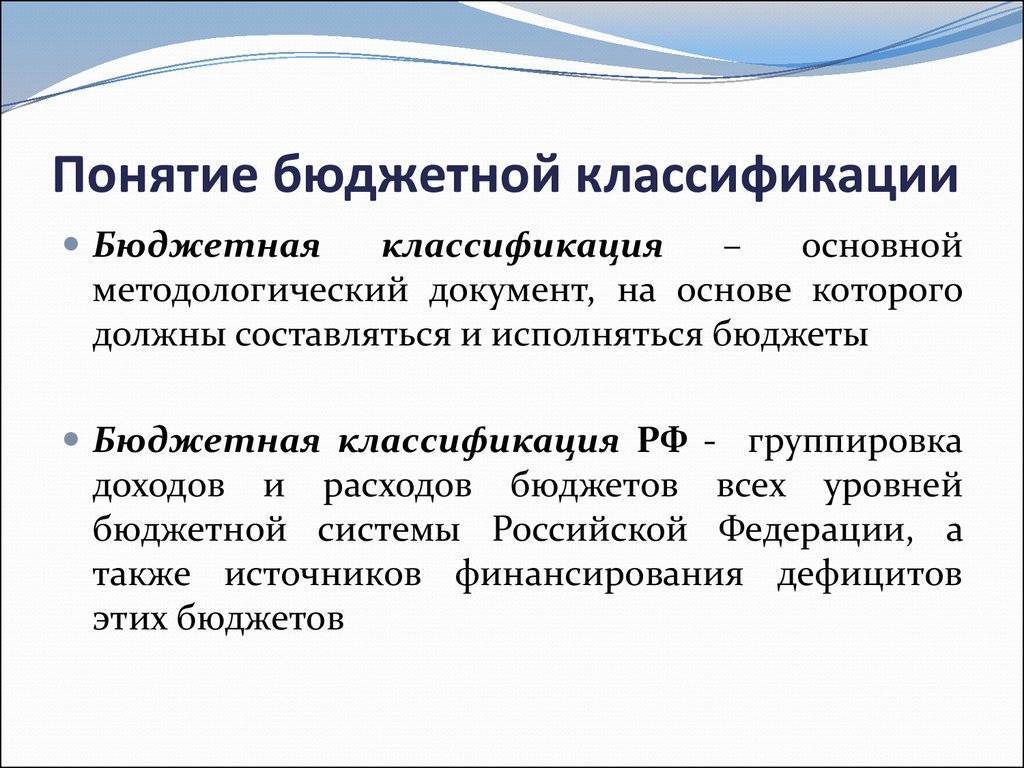

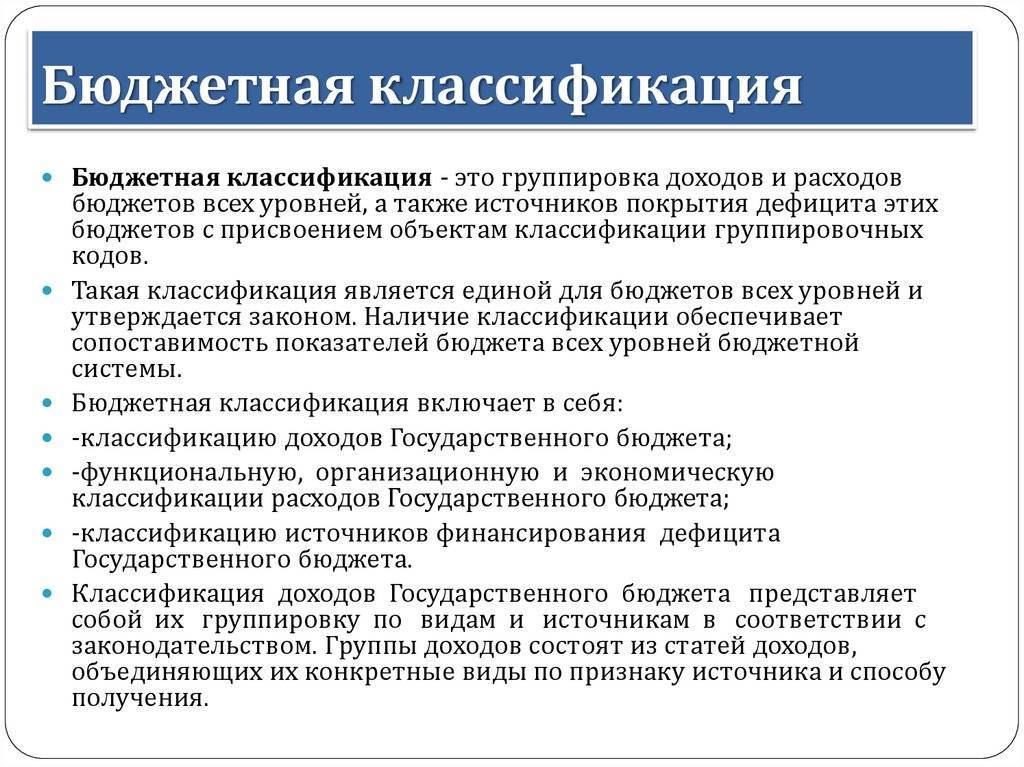

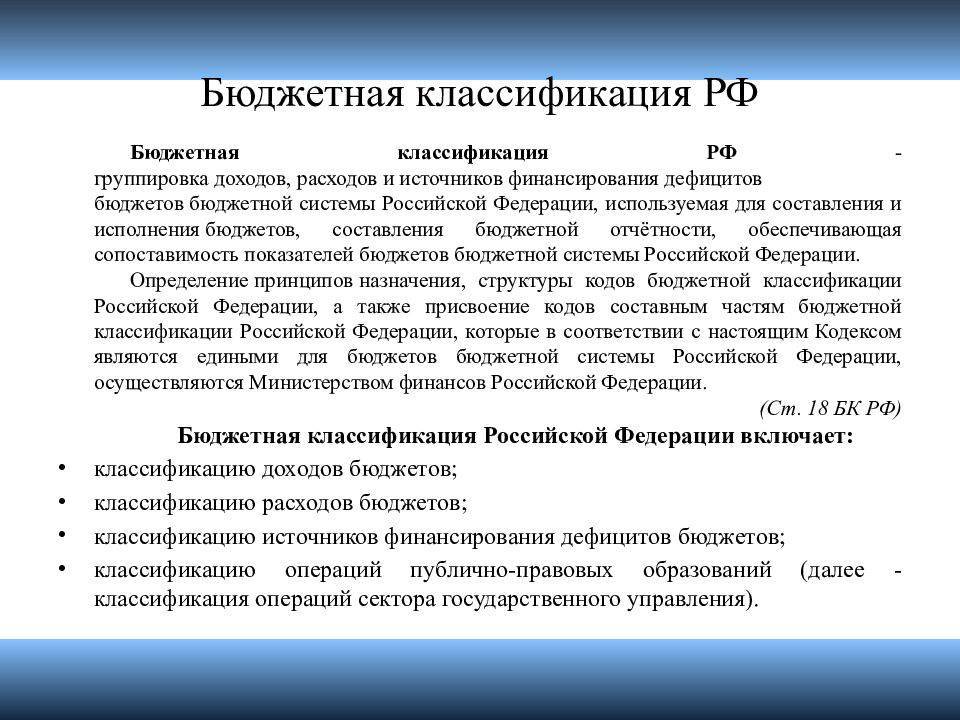

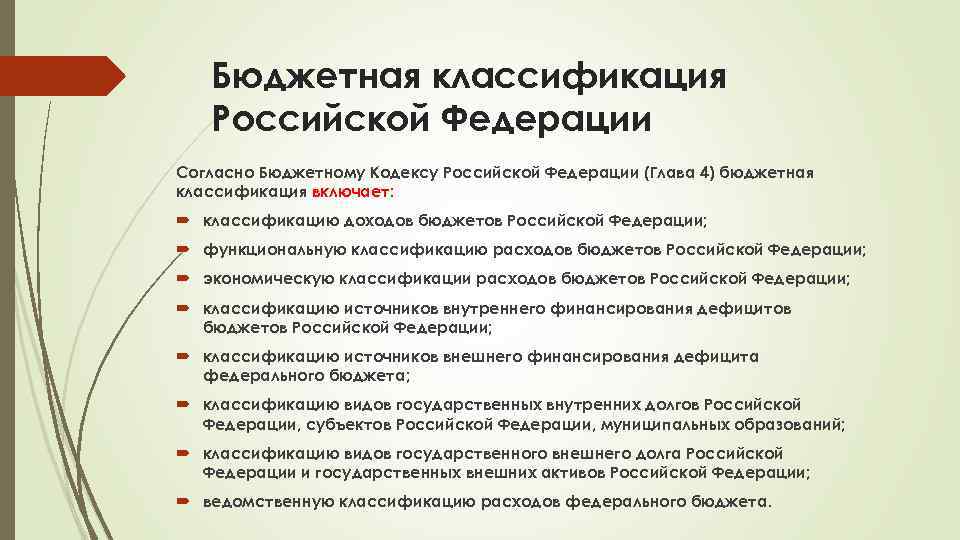

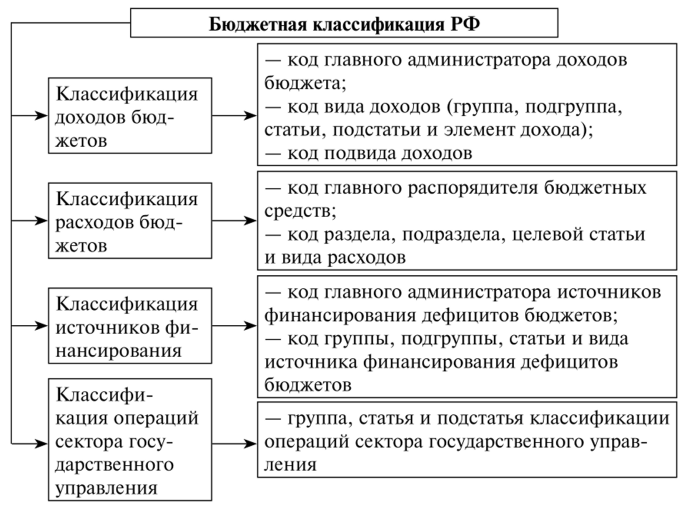

Что такое бюджетная классификация?

Для составления и исполнения бюджетов и

обеспечения сопоставимости показателей бюджетов всех уровней бюджетной системы

Российской Федерации используется бюджетная классификация Российской

Федерации.

Бюджетная классификация является группировкой доходов и расходов

бюджетов всех уровней бюджетной системы и источников финансирования дефицитов

этих бюджетов с присвоением объектам классификации группировочных кодов.

Бюджетная классификация дает возможность экономического и статистического

анализа доходов и расходов бюджетов РФ, обеспечивает адресность выделения

финансовых ресурсов. Бюджетная классификация необходима для

определения:

-целей расходования бюджетных

средств;

– задач

и курса финансовой политики государства;

– источников бюджетных

ресурсов.

Бюджетная классификация необходима также

для составления и исполнения бюджетов, для обеспечения сопоставимости

показателей бюджетов всех уровней.

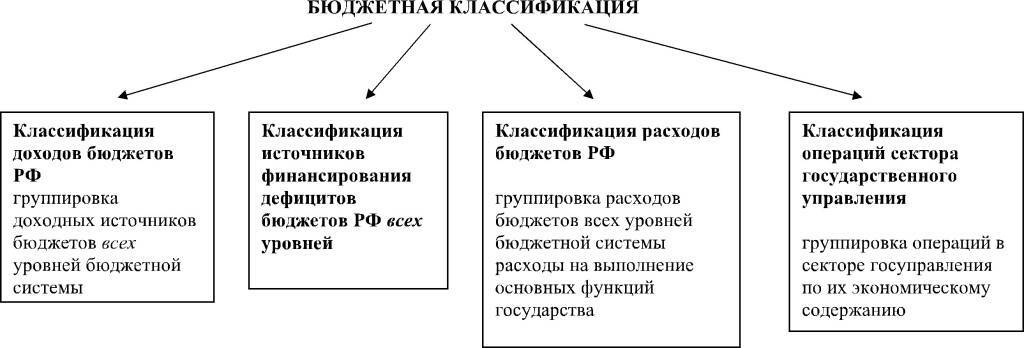

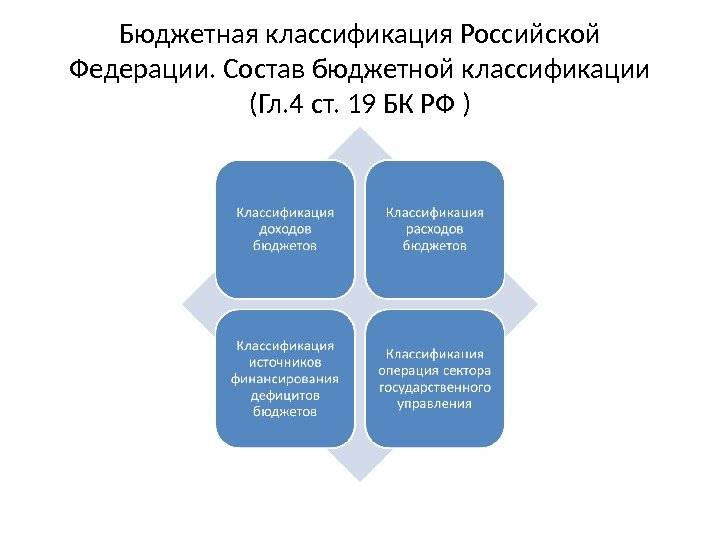

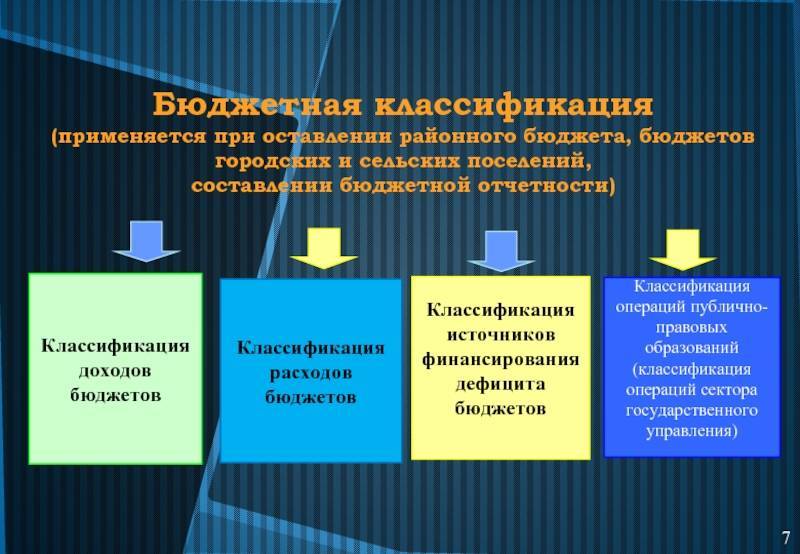

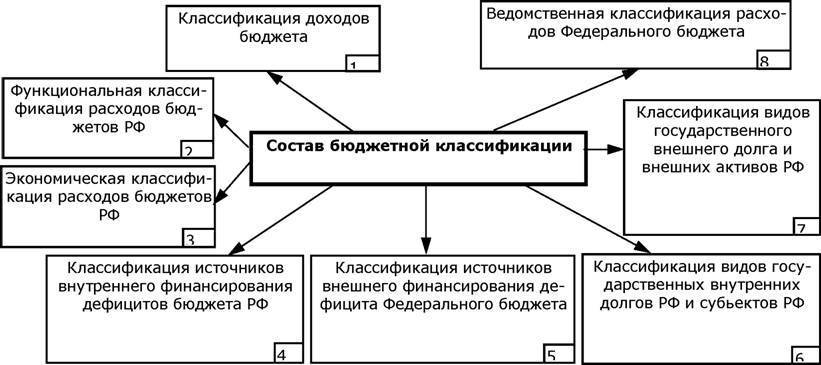

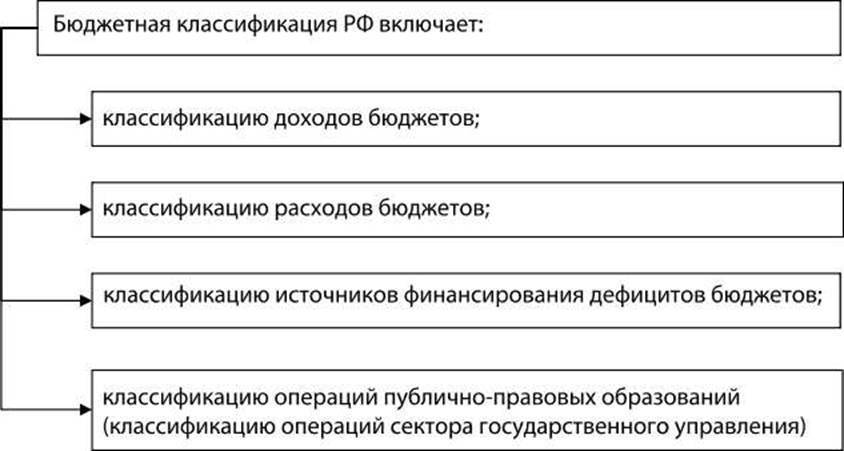

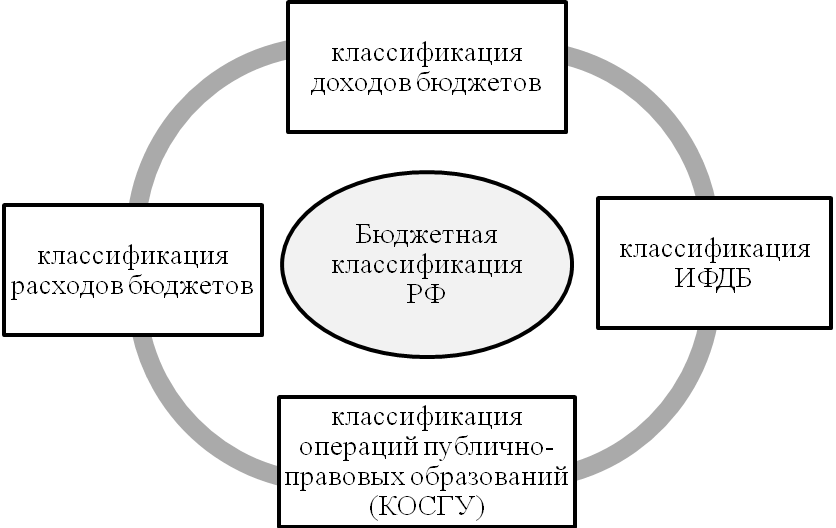

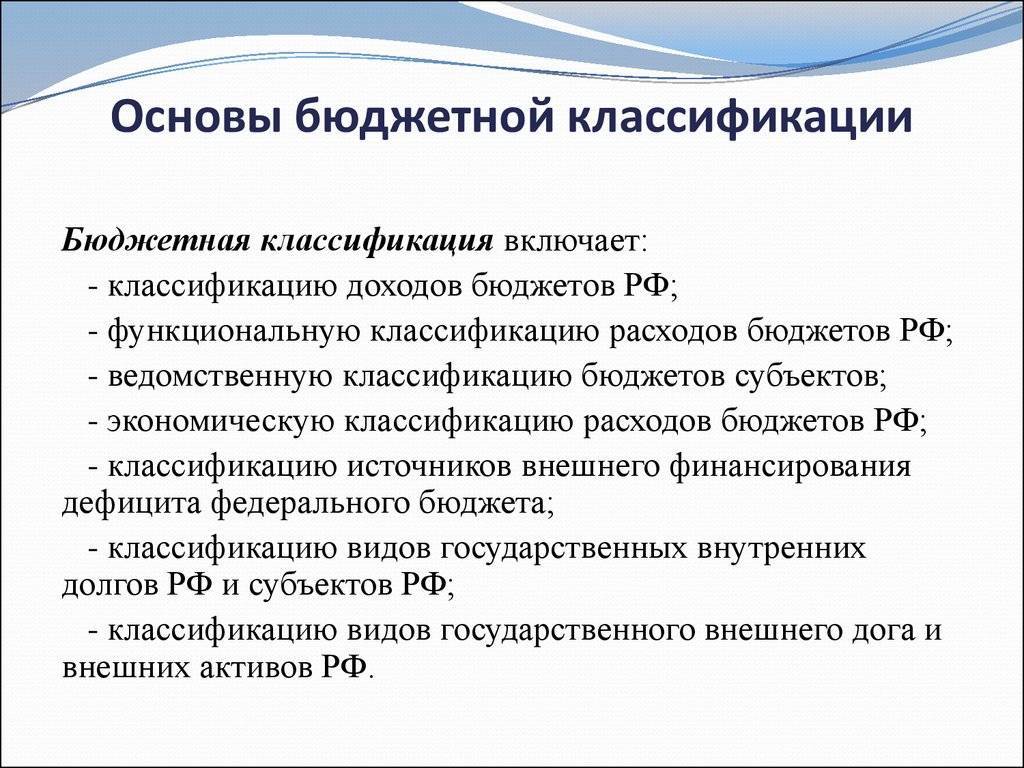

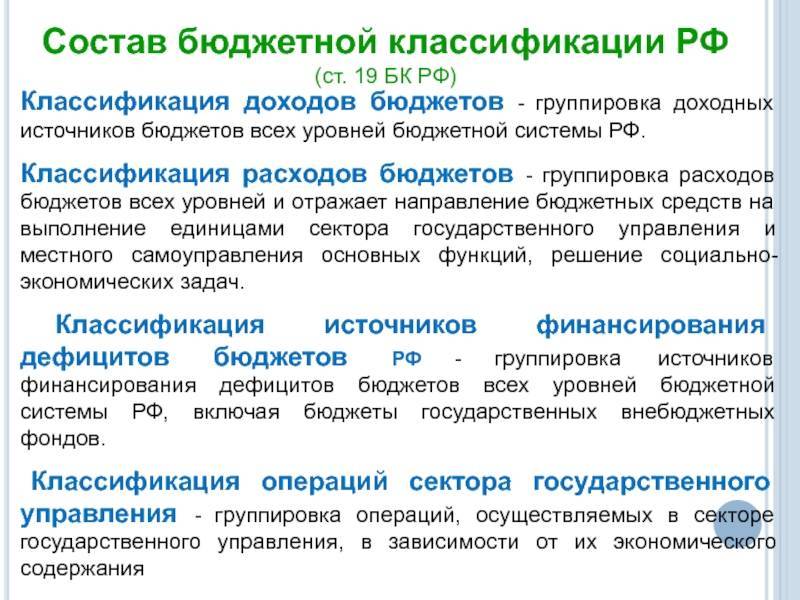

Бюджетная классификация

включает:

– классификацию доходов бюджетов РФ – представляет собой

группировку доходов бюджетов всех уровней бюджетной системы. Группы доходов

состоят из статей доходов. Статьи доходов объединяют конкретные виды доходов по

источникам получения;

– функциональную классификацию расходов бюджетов РФ – это

группировка расходов бюджетов всех уровней бюджетной системы, которая отражает

направление бюджетных средств на выполнение государством основных функций.

Первым уровнем классификации являются разделы. Вторым – подразделы, которые

конкретизируют направление средств на осуществление деятельности государства в

определенной области. Классификация целевых статей расходов образует третий

уровень функциональной классификации. Классификация видов расходов бюджета

образует четвертый уровень и детализирует направления финансирования расходов

бюджета по целевым статьям;

– экономическую классификацию расходов

бюджетов РФ – это

группировка расходов бюджетов всех уровней по их экономическому содержанию.

Выделяют текущие расходы – закупки товаров, оплата услуг; капитальные расходы –

капитальные вложения, капитальный ремонт и т.д.;

– классификацию источников внутреннего

финансирования дефицитов бюджетов РФ – это группировка заемных средств,

привлекаемых Правительством РФ, органами исполнительной власти субъектов РФ и

органами местного самоуправления на внутреннем рынке для финансирования

дефицитов соответствующих бюджетов;

– классификацию источников внешнего

финансирования дефицита федерального бюджета – это группировка заемных средств,

привлекаемых Правительством РФ на внешнем финансовом рынке для финансирования

дефицита федерального бюджета;

– классификацию видов государственных

внутренних долгов РФ, субъектов РФ, муниципальных образований — это группировка их долговых обязательств

(например, государственный внутренний долг РФ, принятый от бывшего

СССР);

классификацию видов государственного

внешнего долга РФ и государственных внешних активов РФ – это группировка государственных внешних

долговых обязательств, осуществляемых Правительством РФ, например

государственный внешний долг РФ, в том числе по кредитам и т. п. -ведомственную

классификацию расходов федерального бюджета — это группировка расходов бюджета

по главным распорядителям средств федерального бюджета.

К чему приводят ошибки в кодах и как их исправить

Бюджетная кодировка необходима для корректного зачисления средств. Если плательщик укажет неверный КБК, то платеж попадет на невыясненные поступления. Такой налог, недоимку или штраф просто не зачислят: по факту посчитают неуплаченным.

Чтобы зачесть средства, потребуется уточнить платеж. Плательщику следует написать письмо в свободной форме в то ведомство, в которое он перечислял средства, указать на ошибку в платежном поручении и прописать правильный код бюджетной классификации. Приложите к заявлению копию платежки с ошибкой. Инспектор примет письмо и уточнит платеж в бюджет.

Группа

В данный пункт входят:

- Расходы, направленные на обеспечение нормального функционирования органов государственной власти. Код – 100000.

- Расходы отвечающие за непрерывное введение новейший технологий и деятельность.

- Взносы в особо значимые структуры.

- Преобразование в запасы и резервы для государства.

- Покупка земельных участков.

- Кредиты. Выделение средств, которые государство отправляет в банк, для того чтобы выдавать клиентам этого банка определенные суммы под заранее установленный процент.

- Подгруппа. Кодируется как 110000. Это оплата различного рода услуг, а также приобретение определенных товаров.

- Предметная статья. Имеет код 110700. Это оплата ЖКХ.

- Подстатья. Кодируется как 110720. Это оплата за тепловую энергию, предоставляемую государством.

- Элемент расхода – 110721. Подразумевает под собой оплату отопления.

Бюджетная классификация – это специфическая классификация, позволяющая точно рассчитать прибыль и затраты государства на определенные нужны. Руководствуясь определенными параметрами и числами, получается отчетная таблица, в которой можно рассмотреть все операции государственного уровня, направленные на поддержание экономики и других сфер деятельности в стране.

Для чего служат КБК

КБК считается номерными знаками бюджетного вида классификации. Их четыре. Одни касаются государственных поступлений, вторые имеют отношение к функциональной расходной части федерального бюджета, третьи обозначают истоки финансирования дефицита, а последние отражают операции в государственном управлении.

Пример заполнения платежного поручения

Служат коды для упорядочивания в финансовых экономических отчетных документах, обеспечения однообразной бюджетной информационной формы, регулирования денежных потоков в области государства и муниципалитета, создания и выполнения бюджета на уровне муниципалитета или органов власти, сравнения динамики доходности и расходности, информирования текущих проблем государственной казны.

Структура

Новая бюджетная классификация расходов и поступлений была введена в 1991 году. Она объединила в себе однородные группировки по прибыли и затратам федеральной, региональной и местной систем финансовой отчетности. Новая структура отразила изменения планирования, исполнения и учета расходов и поступлений. Она была построена на принципах использования смешанных типов группировок:

- Бюджетная классификация расходов бюджета и учет выполнялись по ведомствам в зависимости от их финансовых планов и смет. Распределение затрат в них осуществлялось по направлениям и назначениям. В частности, отчисления предполагались на социальные культурные мероприятия, народное хозяйство, оборону, управление и прочее. Каждое ведомство при этом выступало в качестве распорядителя определенных кредитов.

- Бюджетная классификация доходов составлялась по принципу предметной группировки. Для поступлений ведомственные различия считаются несущественными в связи с тем, что они не являются распорядителями этих средств. В соответствии с бюджетной классификацией каждое предприятие, министерство, объединение и пр. вносит установленные для него платежи.

В основе системы была заложена определенная схема. В ней присутствовали такие элементы:

- Раздел. Он отражает направление расхода и тип прибыли.

- Глава. Здесь определялось ведомство, министерство.

- Параграф. Он отражал промышленную отрасль, организацию, мероприятие, тип прибыли и издержек.

- Статья. Для затрат устанавливалось определенное направление средств.

Основные ошибки в применении КВР

Неверно определенный вид расходов для операций учреждений бюджетной сферы признается как нецелевое использование бюджетных средств. За это нарушение предусмотрены значительные штрафы и административные взыскания.

Какие нарушения встречаются чаще всего, как их избежать:

Ошибка | Штраф, наказание | Как избежать |

|---|---|---|

Примененная увязка КВР-КОСГУ не предусмотрена действующим законодательством |

| Применять «несуществующую» увязку до получения официального ответа не рекомендуется |

Код ВР определен по предполагаемому описанию (предназначению) товара | Недопустимо планирование и осуществление расходов по кодам, которые не соответствуют документальному описанию (предназначению) товаров, работ или услуг. Прежде чем совершить операцию, ознакомьтесь с технической или иной документацией к закупаемому товару (либо техническими характеристиками аналогичных товаров) | |

На КВР 200 отнесены затраты, не связанные с осуществлением закупок | Такие нарушения часто связаны с подотчетными расходами. Чтобы не допустить ошибок, необходимо строго разграничить цель расходов: закупки на нужды организации или иные виды | |

Применен КВР, который не соответствует типу учреждения | Перед проведением спорной операции перепроверьте себя. Сравните выбранный КВР с утвержденными кодами из Приказа № 85н |

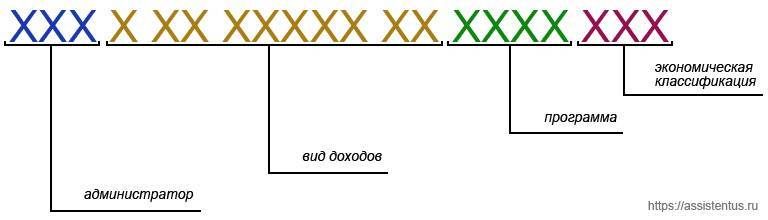

Строение КБК

Этот код состоит из 20 знаков – цифр, разделенных дефисам на группы, он имеет следующий вид ХХ – Х ХХ ХХ ХХХ ХХ – ХХХХ – ХХХ.

Каждой группе знаков соответствует определенное Министерством финансов зашифрованное значение. Рассмотрим структуру доходного КБК, так как именно их приходится в основном использовать предпринимателям (расходные коды могут встречаться в основном при возврате средств по какой-либо государственной программе).

- «Администратор». Первые три знака показывают, кто получит средства и несет ответственность за пополнение ими той или иной части бюджета, распоряжается поступившими деньгами. Самые часто встречающиеся бизнесменам коды начинаются с 182 – налоговый орган, 392 – Пенсионный фонд, 393 – ФСС и другие.

- «Вид доходов» включает в себя знаки с 4 по 13. Эта группа знаков помогает довольно точно идентифицировать поступление по следующим показателям:

- группа – 4 знак (то есть первый в этом пункте);

- подгруппа – 5 и 6 знак; двузначным кодом обозначен конкретный налог, пошлина, взнос, штраф и т.п.;

- статья – разряд 7 и 8 (значение цели полученного поступления закодировано в расчетных документах по бюджету РФ);

- подстатья – 9, 10 и 11 знак (уточняет статью дохода);

- элемент – 12 и 13 цифра, характеризует уровень бюджета – от федерального 01, муниципального 05 до конкретных бюджетов ПФР – 06, ФСС – 07 и т.д. Код 10 обозначает бюджет поселения.

- «Программа» – позиции с 14 по 17. Эти цифры призваны дифференцировать налоги (их код 1000) от пеней, процентов (2000), взысканий (3000) и других платежей (4000).

- «Экономическая классификация» – последние три цифры. Они идентифицируют поступления с точки зрения их экономического вида. Например, 110 говорит о налоговых доходах, 130 – от оказания услуг, 140 – средства, изъятые принудительно и т.п.

ВАЖНАЯ ИНФОРМАЦИЯ! 20-значный код необходимо правильно и без ошибок указывать в поле «Назначение платежа» (поле № 104) платежного поручения. По сути, он дублирует информацию, указывающуюся в поле «Основание платежа», а также частично – в поле «Получатель» и «Расчетный счет получателя».

Новый порядок применения КВР 247

Чтобы прочитать, понадобится доступ в систему: .

По КВР 247 проводят затраты по оплате и транспортировке ресурсов:

- по сетям электроэнергии;

- газа природного и сжиженного;

- теплоэнергии и теплоносителя для отопления.

Все остальные затраты относят на КВР 244 и другие коды. По 244 расходному коду оплачивают:

- коммунальные услуги по счетам управляющих компаний в многоквартирных домах;

- компенсацию стоимости коммунальных услуг арендодателей и ссудодателей;

- поставку топлива (исключение — природный газ по газораспределительной сети);

- водоснабжение и горячее водоснабжение по двухкомпонентному тарифу;

- энергосервисные договоры и контракты.

ВАЖНО!

Какие платежи проводятся по КБК для физических лиц

Физлица платят в бюджет налоги и взносы, штрафы и пени. К таким платежам относятся:

- НДФЛ (если физлицо платит налог за себя);

- имущественный, земельный, транспортный и водный налоги;

- утилизационный сбор, сбор за пользование объектами животного мира, водными биологическими ресурсами;

- госпошлины и штрафы;

- налог на профессиональный доход (НПД).

К примеру, КБК 18210102010011000110 предназначен для уплаты подоходного налога налоговым агентом (работодателем). А код для уплаты НДФЛ за себя другой — 18210102020011000110. А вот кода по БК 21925497100000151 не существует: здесь всего 17 разрядов, а в правильной кодировке — 20.

Классификация

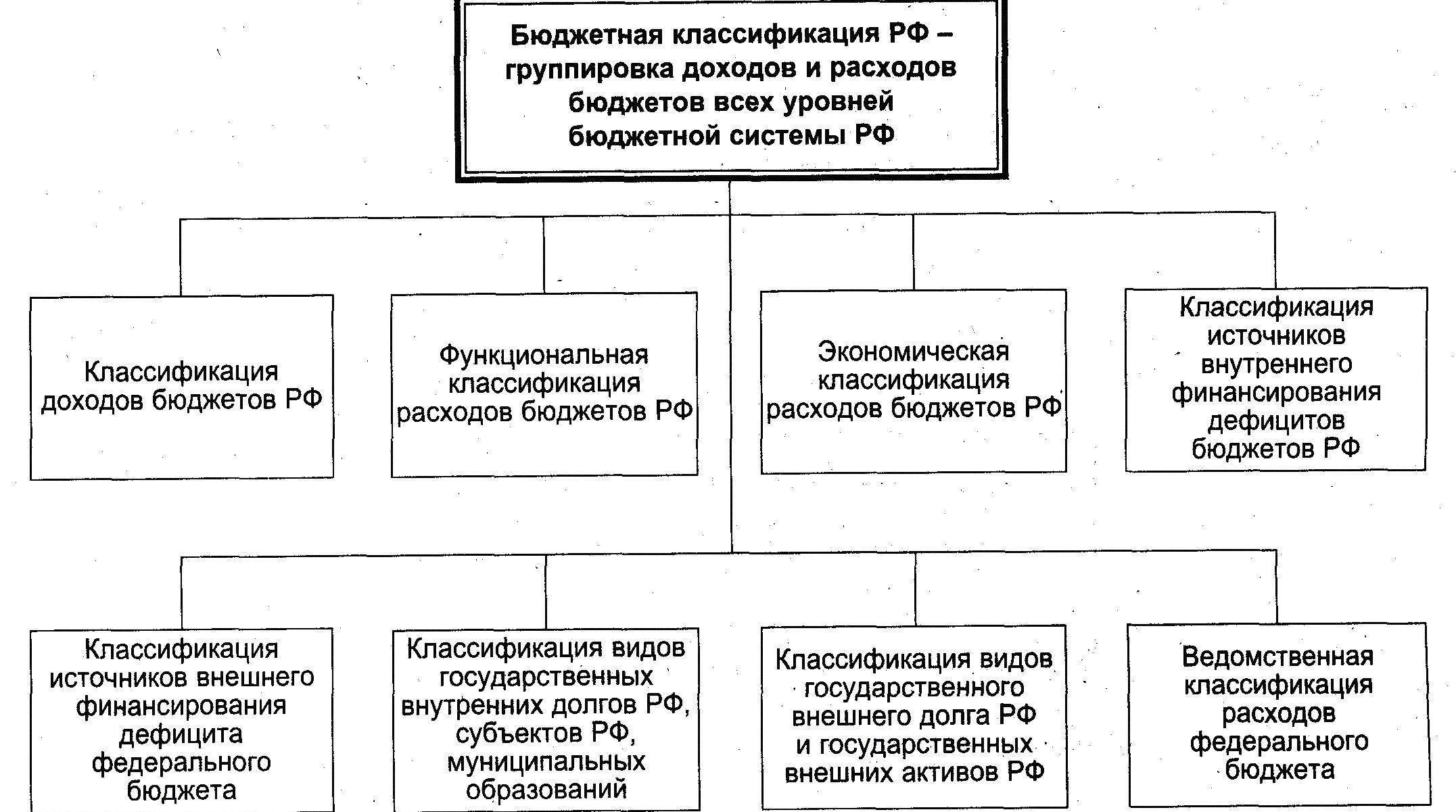

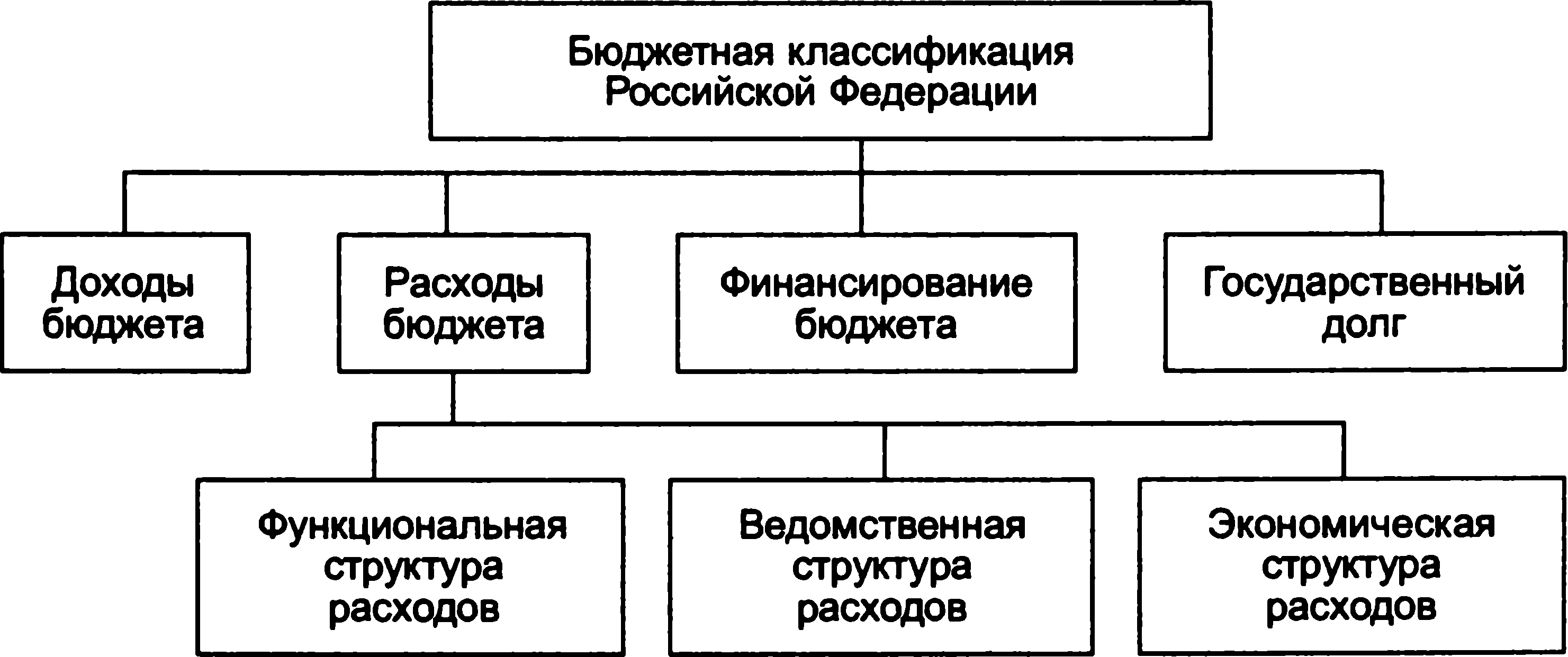

В Российской Федерации классификация бюджетного класса имеет определенную структуру, которая состоит из несколько ступеней, которые позволяют рассматривать отдельно каждое предприятие:

- Систематизация, контролирующая пополнения казны.

- Систематизация, осуществляющая контроль за расходами бюджетных средств.

- Классификация дефицита бюджета.

- Спецификация действий, носящих публично-правовое образование.

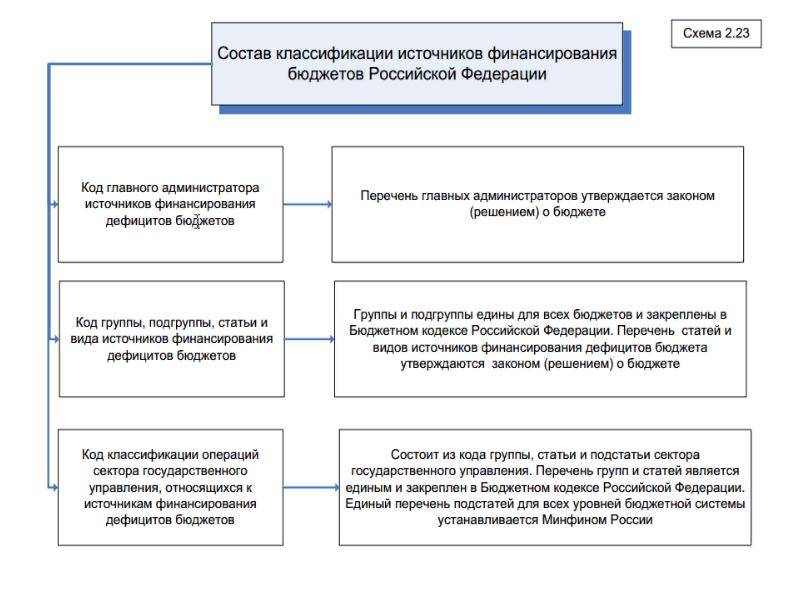

- Классификация источников, которые финансируют дефицит бюджета внутри.

- Классификация дефицитов бюджета, которые финансируют его извне.

- Классификация государственных долгов, носящих внутренний характер.

- Систематизирование государственных долгов, носящих внешний характер.

Рис. 1. Бюджетная классификация РФ

Функциональная группировка средств

Ее составляют расходы бюджетов на всех уровнях системы. Она отражает направление затрат на исполнение главных государственных функций, решение проблем местного значения. К ним, в частности, относят финансирование реализации нормативных актов, которые приняты органами госвласти, муниципальных правовых положений, утвержденных на местном уровне, а также обеспечение определенных государственных полномочий, которые передаются на другие правительственные ступени.

Первым уровнем классификации являются разделы. В них отражается направление отчислений на исполнение основных государственных функций. Вторым уровнем выступают подразделы. Они конкретизируют направление средств на выполнение государственных функций в рамках разделов.

Данная классификация включает в себя 84 подраздела. Их структура построена в соответствии с принципом подфункций. В разделе “Общегосударственные вопросы” содержится 15 подразделов. Последующая детализация выполняется на уровне видов затрат и целевых направлений.

Систематизация ведомственного назначения

Данная систематизация представляет собой группировку расходов по людям, которые эти расходы получают, только в виде заработной платы. Список этих людей, которые, кстати, называются получателями, утверждается действующим законом Российской Федерации на каждый год.

В нее входят многочисленные пункты, которые образуют очень сложную структуру.Рассмотрим это на одном конкретном примере:

- Раздел – общегосударственный опрос. Нумеруется числом 01.

- Подраздел – международные отношения и сотрудничество. Представлен в виде числа 08.

- Целевая статья – взносы в международной организации. Кодируется при помощи следующих цифр: 030/9800.

- Вид расходов – выполнение международных обязательств. Имеет код 011.

- Систематизация, носит экономический характер

Экономическая классификация представлена в виде объединения расходов всех бюджетов государственных уровней по их содержанию с точки зрения экономики.

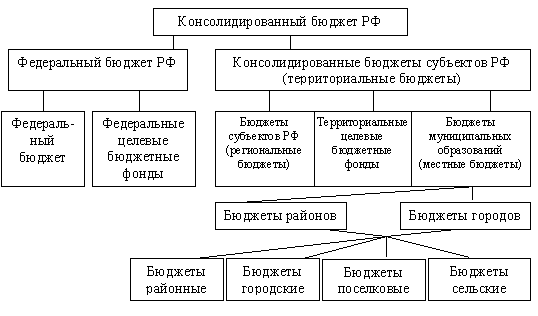

Рис. 4. Структура консолидированного бюджета в РФС помощью них можно отследить все операции, которые осуществляются органами государственного уровня в ходе исполнения поставленных перед ними задач.Структура данного направления немного различается от всех предыдущих и является одной из самых сложных:

Почему меняются коды бюджетной классификации?

Это крик души подавляющего большинства предпринимателей: насколько было бы проще, будь эти коды едиными и установленными раз и навсегда. Но Министерство финансов практически каждый год вносит в КБК те или иные изменения. У предпринимателей и бухгалтеров далеко не всегда есть возможность вовремя отслеживать новшества и исправлять указанные КБК, особенно ярко это проявляется в отчетные периоды. Ответственность за неверно указанный код лежит целиком на плечах бизнесменов, часто выливается в непредвиденные траты и хлопоты по исправлению ошибки и доказательствам своей правоты.

Существуют различные версии, которые выдвигают предприниматели и никак не комментирует Минфин и Минюст.

- Чем больше поступлений прошли по неверным КБК, тем больше средств на некоторое время окажутся «подвешенными» как невыясненные. До исправления ошибок их можно использовать на неблаговидные цели, а в масштабах страны это огромные суммы.

- Дополнительное наполнение бюджета путем начисления штрафов и пеней за «просроченные» платежи, которые прошли по уже недействующему КБК. Доказательство своевременности оплаты достаточно хлопотное.

- Несогласованность действий Минфина, присваивающего коды, и Минюста, утверждающего их.

- Поскольку КБК напрямую «привязаны» к государственному сектору, любые изменения внутри соответствующих структур, поступление новых директив и т.п. ведут за собой и смену кодирования.

К СВЕДЕНИЮ! Есть мнения, что, поскольку это кодирование – внутреннее дело казначейства, то и производиться оно должно им, а не налогоплательщиками. Код КБК могут присвоить сотрудники банка на основании указанных данных о получателе и назначении платежа, либо сотрудники казначейства при его получении. Тем не менее, на сегодня дополнительный труд по кодированию возложен на плечи плательщиков, уклониться от него они не могут, а значит, остается только соблюдать действующие требования и быть в курсе последних новаций.