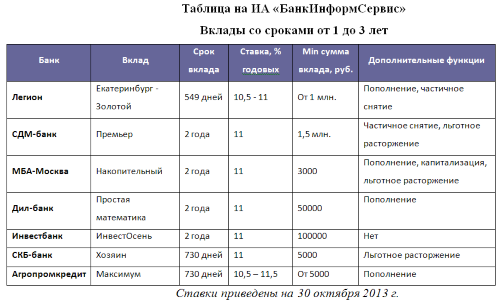

Выбор банковского вклада, подходящего именно вам

Доверяя банку свои средства, хочется быть уверенными в их сохранности, а также получить доход в виде банковских процентов.

Чтобы выбрать банковский вклад, предлагаем выполнить несколько последовательных действий.

1. Определитесь с целями депозита, сформулируйте свои пожелания к вкладу.

- Вы уже знаете, как и на что потратите вклад в будущем или решили просто собирать свободные средства.

- Будете ли вы использовать депозитные средства, не покидая страны, или они понадобятся в зарубежной поездке.

- Будет ли депозит использоваться для хранения уже накопленной суммы или станет своеобразной копилкой, которую вы будете постоянно пополнять.

- Уточните условия пролонгации вклада.

- Имеете ли вы возможность обходиться без средств, внесенных на депозит в течение длительного времени или вам может понадобиться снять часть денег.

- В чем вы заинтересованы больше: в снятии процентов или их капитализации.

2. Уточнив свои намерения, выберите вид вклада, наиболее подходящий по валюте, срокам, капитализации процентов, возможностью управлять вкладом и т. д.

3. Выберите банк.

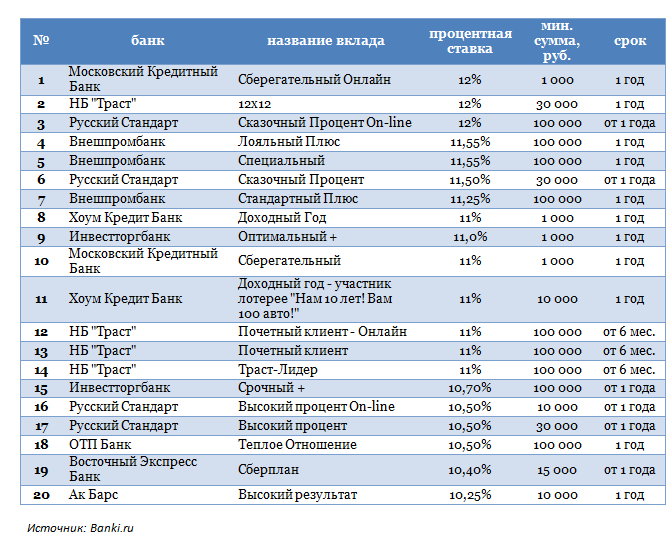

Лучшие предложения по вкладам и депозитам

Название вклада

Процентная ставка

Сумма от (рублей)

Срок от (дней)

Абсолютное решение ( + НСЖ)

Абсолют Банк

6,90 %

30 000

181

Абсолютное решение ( + ИСЖ)

Абсолют Банк

6,80 %

30 000

181

Максимальный доход с ИСЖ (в конце срока)

Интерпрогрессбанк

6,75 %

50 000

367

Максимальный доход с НСЖ (в конце срока)

Интерпрогрессбанк

6,75 %

50 000

367

Инвестиционный

Московский Областной Банк

6,75 %

100 000

181

Инвестиционный

СМП Банк

6,75 %

100 000

181

Уверенный выбор

Таврический Банк

6,70 %

50 000

181

Вклад в будущее

Уральский Банк Реконструкции и Развития

6,50 %

50 000

210

Абсолютное решение ( + НПО/ИПП)

Абсолют Банк

6,50 %

30 000

181

Вклад в будущее

Московский Индустриальный Банк

6,50 %

100 000

365

Стратегия будущего

Экспобанк

6,50 %

50 000 до 5 000 000

181

Все включено (Максимальный доход с НСЖ)

Московский Кредитный Банк

6,50 %

150 000 до 550 000

95

Максимальный доход с ИСЖ (ежемесячно)

Интерпрогрессбанк

6,50 %

50 000

367

Максимальный доход с НСЖ (ежемесячно)

Интерпрогрессбанк

6,50 %

50 000

367

Инвестиционный

Примсоцбанк

6,50 %

100 000

367

Эффективный

СКБ-Банк

6,50 %

50 000

181

Моя стратегия с НСЖ

Промсвязьбанк

6,50 %

50 000 до 5 000 000

181

Накопительный счет «Автомобилист»

РГС Банк

6,50 %

1 000 до 699 999

30

Двойная выгода

РГС Банк

6,50 %

100 000

367

Премиум 150 лет надежности с инвестиционным продуктом

Росбанк

6,50 %

500 000 до 3 000 000

365

Оптимальный выбор

Таврический Банк

6,50 %

50 000

181

На вершине (с НСЖ)

Газпромбанк

6,50 %

50 000

181

Стратегия максимум

Экспобанк

6,40 %

100 000 до 5 000 000

181

Перспектива (с ИСЖ)

Газпромбанк

6,30 %

50 000

181

Индекс доверия

Севергазбанк

6,30 %

50 000

181

Копилка

Севергазбанк

6,30 %

50 000

181

Уверенное будущее

Ак Барс

6,30 %

50 000

370

Двойная выгода плюс

ОТП Банк

6,30 %

50 000 до 10 000 000

366

Моя стратегия с ИСЖ

Промсвязьбанк

6,25 %

50 000 до 5 000 000

181

На высоте

Севергазбанк

6,20 %

50 000

181

Двойной доход

Газпромбанк

6,10 %

100 000 до 1 000 000

181

Дополнительный доход

Интерпрогрессбанк

6,08 %

100 000 до 1 000 000

372

Зимняя сказка с Халвой – акционный на Банки.ру

Совкомбанк

6,05 %

50 000

365

Управляй процентом

Газпромбанк

6,00 %

1

31

На будущее

Газпромбанк

6,00 %

500 000

181

Мой прибыльный

Урал ФД

6,00 %

100 000

181

Инвестиционный

Уральский Банк Реконструкции и Развития

6,00 %

50 000

210

Большое путешествие

Морской Банк

6,00 %

300 000

1100

Накопительный счет

Московский Кредитный Банк

6,00 %

1 до 500 000

31

Срочный (рубли)

НК Банк

6,00 %

500 000

181

Инвестиционный доход

Промсвязьбанк

6,00 %

50 000

184

Зимняя сказка с Халвой

Совкомбанк

6,00 %

50 000

60

Сбалансированный капитал 5 лет

Банк Интеза

6,00 %

100 000

367

Умные инвестиции

Банк Казани

6,00 %

50 000

181

Максимум

Банк Оранжевый

6,00 %

150 000

181

Накопительный счет #МожноСЧЁТ

Росбанк

6,00 %

1 до 299 999

31

Ваш доход (в конце срока)

Россельхозбанк

6,00 %

500 000

91

Инвестиционный

Трансстройбанк

5,90 %

100 000

367

Инвестиционный доход

Газпромбанк

5,80 %

25 000

91

Золотой Премиум (в конце срока)

Россельхозбанк

5,80 %

1 500 000

91

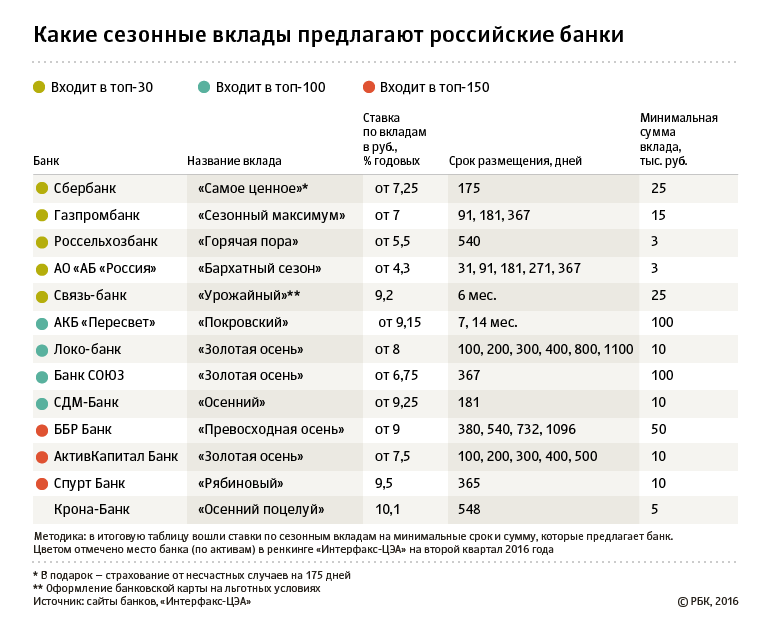

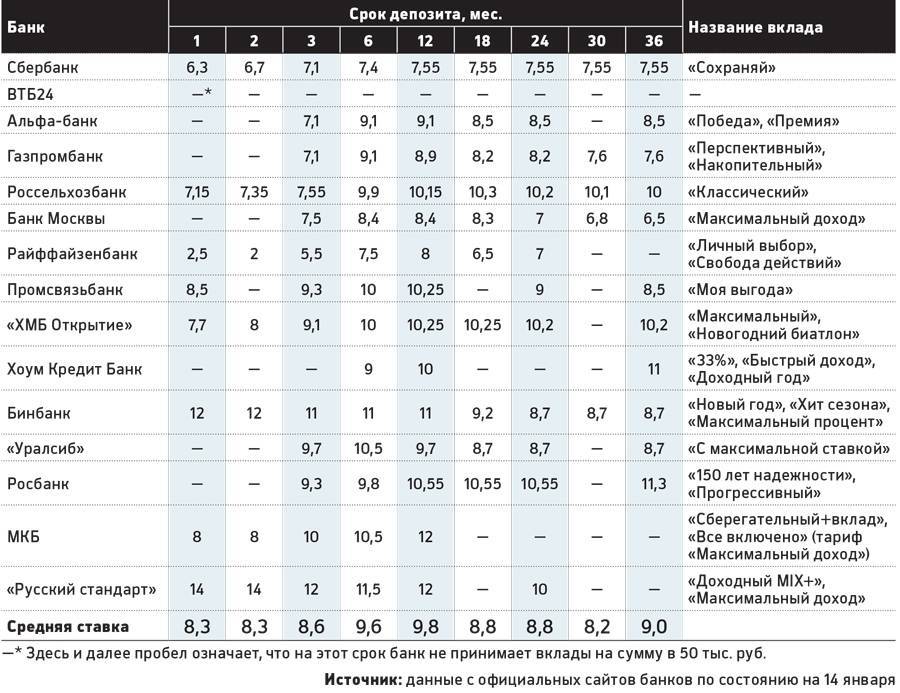

Сравнение условий лучших банковских депозитов

После рассмотрения основных критериев выбора и составленной ранее сравнительной таблицы рассмотрим подробнее предложения финансовых организаций.

Совкомбанк / Весенний процент с Халвой

Совкомбанк по вкладу “Весенний процент с Халвой” предлагает следующие условия:

- Без частичного снятия, но с возможностью пополнения. Минимальная сумма довнесения – 1 000 ₽. Общий объем пополнения не может превысить размера первоначального вклада.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – от 2 до 12 месяцев.

- Процентная ставка зависит от срока вложений и выполнения вкладчиком условия использования карты “Халва”.

| Срок, дни | % ставка без карты “Халва” | % ставка с картой “Халва” |

| 60 | 6,1 | 6,1 |

| 181 | 6,6 | 7,6 |

| 365 | 6,6 | 7,6 |

Условия увеличения ставки на 1 %:

- иметь карту “Халва”;

- не менее 5 покупок по карте за отчетный период;

- сумма покупок – от 10 000 ₽ за отчетный месяц;

- срок вклада – свыше 3 месяцев;

- сумма вклада – до 1,5 млн ₽.

Локо-Банк / Получай проценты

Локо-Банк по вкладу “Получай проценты” предлагает:

- Без частичного снятия. Возможно пополнение в первые 100 дней от 1 000 ₽ для вкладов, открытых на 400 дней.

- Капитализации нет. Проценты выплачиваются ежемесячно.

- При досрочном расторжении договора проценты не теряются, потому что выплачиваются в конце каждого процентного периода.

- Минимальная сумма – 50 000 ₽.

- Срок – от 100 до 400 дней.

- Процентная ставка зависит от срока вложений и суммы, места открытия вклада. Для срока в 400 дней в первые 300 дней действует одна ставка, в оставшиеся 100 дней – другая. В результате минимальная эффективная ставка равна 6,35 %, максимальная – 7,05 %. Для сроков 100 и 200 дней ставка меняется только в зависимости от суммы и места открытия вклада: минимальная – 4,8 %, максимальная – 6,15 %.

Восточный Банк / Весенний

Восточный Банк по вкладу “Весенний” готов предложить следующие условия:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока на пластиковую карту.

- Минимальная сумма – 30 000 ₽.

- Срок – от 1 до 12 месяцев.

- Процентная ставка зависит от срока вложений и суммы. Минимальная – 5,7 % на 31 день для суммы от 30 000 до 650 000 ₽. Максимальная – 7 % на 1 год для суммы от 10 млн ₽.

Инвестторгбанк/Максимальный

Инвестторгбанк по вкладу “Максимальный” предлагает:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – 181 день или 370 дней.

- Процентная ставка на 181 день равна 6,5 %, на 370 дней – 6,6 %.

Банк Зенит / Праздничный 700+

Банк Зенит и его вклад “Праздничный 700+”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – 730 дней.

- Процентная ставка – 6,55 %.

При досрочном расторжении договора с 501-го до 729-го дня выплачивается 5 % годовых, если раньше этого срока, то по ставке “до востребования”.

МКБ / Все включено Максимальный доход

Московский кредитный банк предлагает разместить средства во вкладе “Все включено Максимальный доход” на следующих условиях:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – от 95 до 730 дней.

- Процентная ставка зависит от срока вклада.

| 95 дней | 185 дней | 370 дней | 540 дней | 730 дней |

| 6,15 % | 6,3 % | 5,5 % | 5,6 % | 5,6 % |

Хоум Кредит Банк / 36 месяцев Плюс

Хоум Кредит Банк и его вклад “36 месяцев Плюс”:

- Без частичного снятия. Возможно пополнение от 1 000 ₽ в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – 3 года.

- Процентная ставка единая для всего срока – 6,3 %.

Банк Русский Стандарт / Весенний доход

Банк Русский Стандарт и его вклад “Весенний доход”:

- Без частичного снятия. Возможно пополнение в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 10 000 ₽.

- Срок – 181 день.

- Процентная ставка единая для всего срока – 6,25 %.

Тинькофф Банк / СмартВклад

Тинькофф Банк и его “СмартВклад”:

- Возможно пополнение в течение первых 30 дней после открытия депозита от 10 ₽. Частичное снятие тоже доступно от 15 000 ₽ через 60 дней после открытия.

- Ежемесячная капитализация с ежемесячной выплатой процентов.

- Минимальная сумма – 50 000 ₽.

- Срок – от 91 до 730 дней.

- Процентная ставка зависит от срока.

| 3–5 месяцев | 6–11 месяцев | 12–17 месяцев | 18–24 месяца |

| 6,06 % | 5,63 % | 5,71 % | 5,8 % |

Банк Уралсиб / Высота

Банк Уралсиб и вклад “Высота”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – от 91 до 732 дней.

- Процентная ставка зависит от срока вклада: на 181 день – 5,5 %, на 91, 367 и 732 дня – 6 %.

Что такое банковский вклад и зачем он вам нужен

Банковский вклад или депозит — это личные сбережения, которые клиенты доверяют на хранение банковским организациям. В период хранения банки получают право распоряжаться деньгами вкладчиков при условии своевременного возвращения их в полном объеме с процентами в качестве оплаты за временное распоряжение денежными средствами.

Преимущества банковских вкладов

- Удобный способ накопления нужной суммы, помогающий удержаться от заимствования некоторой части накоплений на повседневные расходы.

- Надежный вариант хранения сбережений.

- Возможность увеличить имеющуюся сумму за счет банковских процентов.

Недостатки банковских вкладов

- Процент по вкладам недостаточно высок, чтобы полностью защитить денежные средства от обесценивания из-за реального уровня инфляции.

- Риск финансовой потери из-за неправильного выбора банковской организации и вида вклада.

Дополнительные критерии

С надежностью разобрались, теперь определимся что еще следует учитывать при выборе вклада.

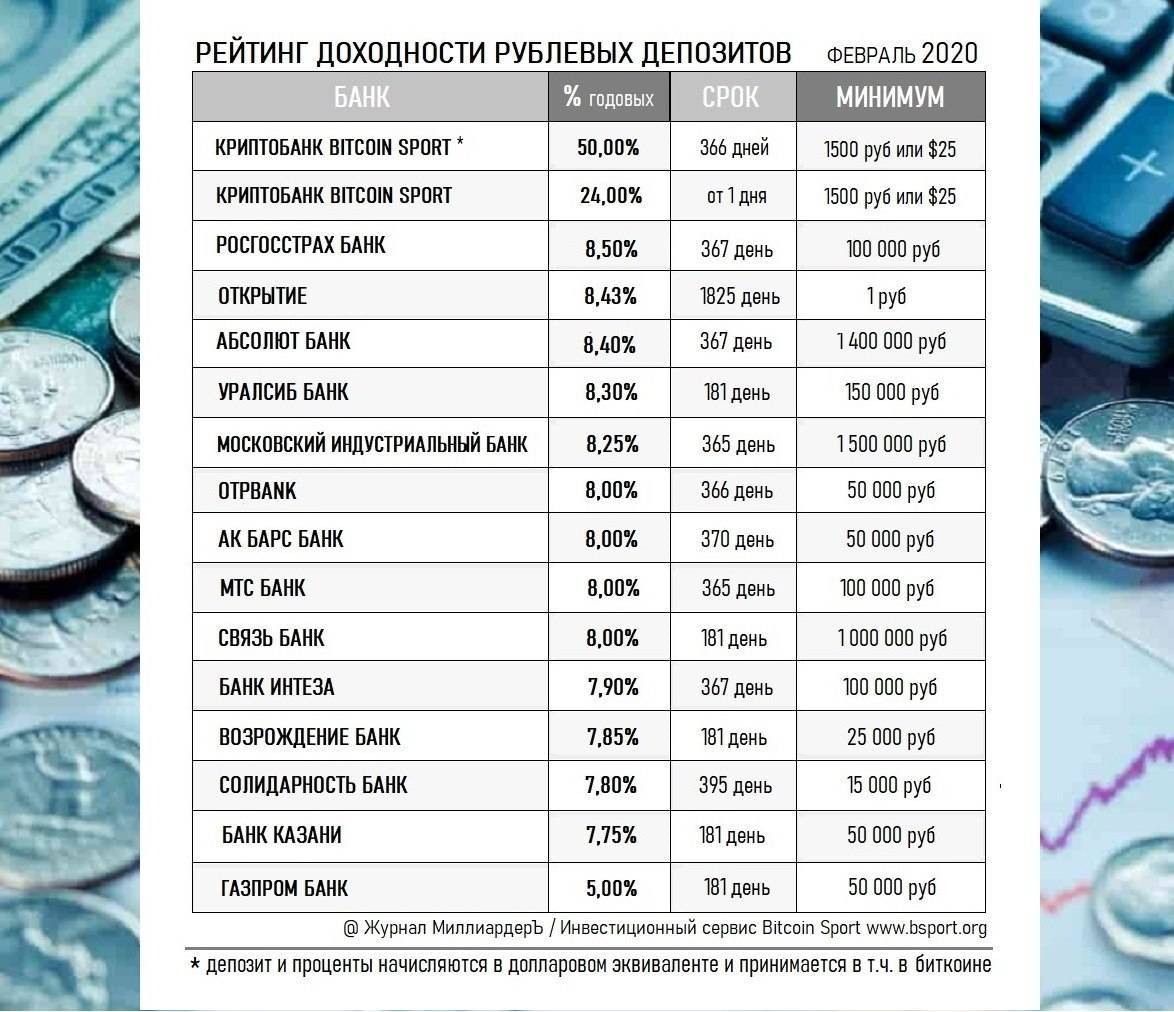

Проценты. Для кого-то этот показатель будет стоять на первом месте, но его все же лучше рассматривать после выбора наиболее надежного банка. Так, среди лидеров рынка финансовых услуг, не так уж мало банков, готовых предложить своим вкладчикам довольно выгодный вклад. Хороший показатель процентов на сегодня колеблется в пределе 8-8,3%. Конечно, можно найти проценты и повыгодней, но и условия могут быть слишком жесткими для желающих инвестировать.

Возможность досрочного частичного или полного снятия денег. Это еще один фактор, который сразу нужно учитывать. Как правило, наиболее популярные вклады предусматривают срок договора от полугода до года

Это наиболее прибыльные да и не слишком длительные программы, ведь всегда есть риски спада экономики и нежданного банкротства банка

Однако, бывают случаи, что возможности дожидаться окончания срока депозита нет, и деньги нужны прямо сейчас, тогда нужно уточнить будет ли у вас возможность забрать свои кровные по первому требованию: Важно! Стоит также обратить внимание на величину упущенной выгоды в случае досрочного закрытия вкладного договора. Ведь некоторые банки практически полностью забирают накопленные проценты, даже если вклад вылежал почти весь оговоренный срок

Капитализация полученной прибыли

Еще один важный показатель — возможность капитализации полученного дохода. То есть, договором может быть предусмотрено автоматическое объединение основной суммы вклада с положенными по сроку процентами, и начисление следующих процентов уже с учетом увеличения размера основного вклада. Это довольно выгодно, однако, чаще всего подобные вклады не отличаются достойными ставками процента или действует система ступенчатого начисления процентов. При таком варианте, проценты будут постепенно уменьшаться, при увеличении основной суммы вклада.

Срок оформления вклада. Этот фактор тоже весом, ведь часто, банки предлагают весьма приличные проценты только на кратковременные депозиты. Для вкладов со сроком от года, процент становится немного ниже.

Обязательная входная сумма. Большинство вкладчиков уверенны, что могут положить под проценты любую имеющуюся у них сумму. Однако, это далеко не так. Конечно, есть банки которым совершенно неважен размер ваших сбережений, которые вы хотите положить под проценты, а вот большинство устанавливает пороговое значение вклада. Причем чем сумма эта больше, тем больше процент вам может быть предложен. Причина в том, что чем больше приток вкладчиков, тем больше возможностей у банка оборачивать имеющиеся у него деньги. Соответственно от этого зависит их прибыль.

Как выбрать самый выгодный вклад

Популярность и надежность банков. Список учреждений с высоким рейтингом надежности мы разместили в этой статье.

Прибыль от размещения средств. Этот параметр напрямую связан с величиной процентной ставки и капитализацией по вкладу. Чем выше процент, предлагаемый банком, тем больше получит вкладчик в конце срока договора. Чтобы рассчитать выгоду за конкретный период, необходимо разделить процент на 12 и умножить на количество месяцев.

Дополнительные опции – пополнение, снятие

Это очень важно для граждан, которые активно используют финансы или держат средства в качестве «подушки безопасности». Если, например, снятие наличных по тарифу не предусмотрено, вкладчик рискует лишиться всей прибыли.

Сумма для открытия вклада

Банки часто устанавливают некий «проходной барьер», чтобы выделить целевую группу наиболее перспективных клиентов. Это может быть 1000 рублей, 30000 и даже 100000. По условиям программы вкладчик может внести больше, но меньше – нельзя.

Периодичность начисления процентов. Среди владельцев депозитов наиболее популярны вклады с ежемесячными выплатами, но бывают и ежеквартальные, и ежегодные. Также проценты могут выплачиваться в самом конце срока вклада.

Льготы при досрочном востребовании вклада

На эту опцию также важно обратить внимание, так как она дает своего рода «страховку» от потери процентов.

Начнем с предложений с самыми высокими ставками:

- Программа «Доходная стратегия» от Локо-Банка – комплексный финансовый продукт, объединяющий депозит и инвест-счет страхования жизни. Банк предлагает 9% годовых при внесении 100000 на 300 дней. Плюсом станет ежемесячная прибыль и разрешение частично снимать деньги без утраты процентов.

- Программа депозит + Халва от Совкомбанка гарантирует вкладчику до 8,8% выгоды при взносе от 50000 на 1 год. Прибыль выплатят по итогам отчетного периода, если клиент выполнит условия договора – станет активно пользоваться картой рассрочки.

- Если разместить деньги на VIP-вкладе в банке Восточный, накопить крупную сумму станет легче. Однако для открытия депозита необходимо внести 1,5 млн на 31-1095 дней. Банк обещает 6,65-8,45% ежегодно с одобрением частичного снятия и доходностью по окончании действия договора.

- Сумму от тысячи рублей с пополнением можно разместить на счетах Хоум Кредита на 730 суток, чтобы получить максимальный доход – обещанные банком 8,3%. Деньги с процентами вернут в конце срока вклада.

- Получить «максимальный доход» смогут вкладчики банка Таврический – в финучреждении обещают до 8,3% годовых. Для этого на счета банка необходимо вложить не менее 50000 рублей на 91-548 суток. Доход владельцу выплатят по истечении срока вклада. Обязательное требование – оформление карты «Купил-накопил» и ее пополнение на сумму от 10000 рублей.

Самые выгодные депозиты в Москве 2020 года

Чтобы выбрать максимально привлекательное предложение, следует определиться с суммой, планируемым уровнем получаемого дохода, сроком и валютой.

Финансовые учреждения предлагают своим клиентам наиболее лучшие условия.

Для оценки выгодности примем следующие параметры:

- сумма – 1000000 рублей;

- срок – 12 месяцев.

Рассмотрим наиболее привлекательные предложения с самыми лучшими условиями по рублевым и валютным депозитам в банках Москвы.

Рублевые вклады

Первым в рейтинге оказался Совкомбанк с продуктом «Максимальный доход». Ставка составляет 12,5 % годовых.

Доступно пополнение, которое не может быть меньше 1000 рублей.

Максимальный размер пополнения – не более суммы первоначального взноса.

Последним в рейтинге оказался Росбанк с 10,65 % годовых:

| Название организации | Предложение | Процентная ставка |

| Совкомбанк | «Максимальный доход» | 12,5 |

| Траст | «Щедрые проценты» | 11,7 |

| Русский стандарт | «Максимальный доход» | 11,5 |

| Российский капитал | «Поймай удачу» | 11,3 |

| МТС Банк | «Горячий плюс» | 11,25 |

| Промсвязьбанк | «Моя выгода» | 11,2 |

| Московский Кредитный | «Все включено» | 11 |

| Глобэкс | «Точный расчет» | 11 |

| Московский Областной | «Персональный» | 11 |

| ОТП | «Максимальный» | 11 |

| Абсолют | «Абсолютный максимум+» | 10,8 |

| Кредит Европа | «Срочный» | 10,75 |

| Уральский Банк Реконструкции и Развития | «Выгодный» | 10,75 |

| Новикомбанк | «Новиком-Резерв» | 10,75 |

| Росбанк | «150 лет надежности» | 10,65 |

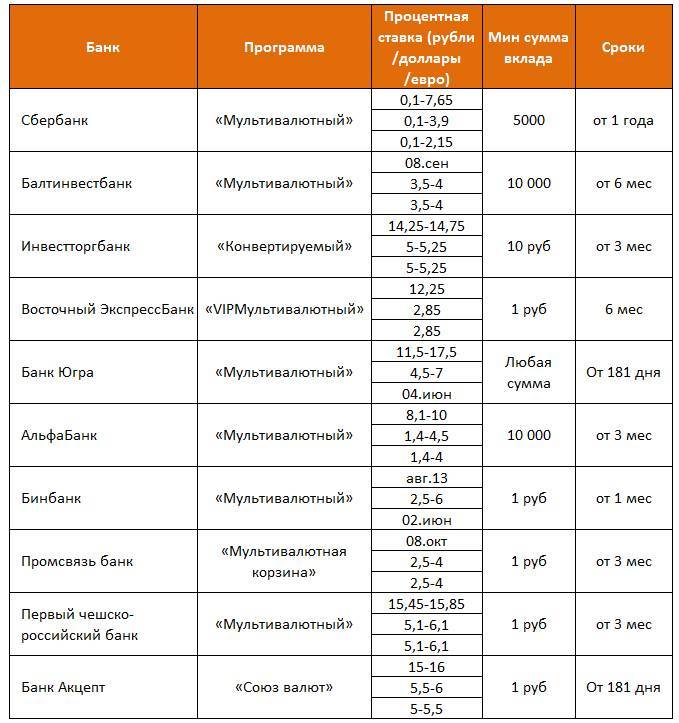

Валютные вклады

Однако перед клиентом встает вопрос – где лучше всего вложить денежные средства в иностранной валюте под максимальный %?

Некоторые рекомендации:

в долларах лучше всего открывать депозиты в Глобэкс, Югра и Росевробанк:

| Название | Максимальный % |

| Глобэкс | 3,51 |

| Югра | 3,5 |

| Росевробанк | 2,5 |

для евро наиболее подходят предложения у Хоум Кредит, Новиком и Московский Индустриальный:

| Название | Максимальный % |

| Хоум Кредит | 2,02 |

| Новиком | 2,5 |

| Московский Индустриальный | 2 |

Что самое важное при выборе банковских депозитов

Неправильно оценивать вклад только по начисляемым на его сумму процентам

Для объективной оценки следует обратить внимание не только на размер процентной ставки, но и на другие важные характеристики депозита: валюту, способы получения денег, срок договора

1. Валюта

Выбор валюты важен не только для удобного использования средств на территории страны или за рубежом. Проценты по вкладу начисляются в той же валюте, в которой хранятся сбережения вкладчика. Изменения курса валют могут повлиять на величину дохода по вкладу.

В зависимости от вида валюты в банке можно открыть следующие вклады:

- рублевый (в российских рублях);

- валютный (в одной из зарубежных валют — доллары, йены, фунты и т. д., удобен при валютных расходах, например, при оплате турпоездки в валюте);

- мультивалютный (в нескольких валютах, обычно — в рублях, долларах, евро, с возможностью переводить накопления внутри вклада с одной валюты на другую).

При выборе вида валюты следует иметь в виду, что рублевые вклады больше зависят от инфляционных колебаний рубля, чем валютные. Однако это требует повышенной ответственности в выборе банка, т. к. при отзыве лицензии застрахованный валютный депозит будет возвращен вкладчику в рублях.

2. Порядок снятия депозитных средств

Банковские организации предлагают разные варианты вкладов.

- До востребования. Вкладчик может в любой момент распорядиться суммой, хранящейся в банке. Допускается как частичное или полное снятие средств, так и внесение денег на счет. Обычно по вкладам до востребования начисляют самые низкие процентные ставки.

- Срочный. Вкладчик заключает договор, в котором установлен конкретный срок хранения денежных средств. В течение зафиксированного срока вкладчик не может снять или пополнить вклад. Иначе банк назначает ему штрафные санкции — снижение процентной ставки до минимума.

3. Сроки размещения вкладов

Срочные вклады могут размещаться в банках на разные периоды.

- Долгосрочные. Условия заключенного договора действуют в течение длительного срока: от 1 года до 5 лет.

- Краткосрочные. Депозит размещается на минимальный срок. Обычно это период до 1 года (3, 6, 9 месяцев). Некоторые банки предлагают разместить вклад на 1 месяц или 2 недели.

Следует иметь в виду, что по сложившейся банковской практике более высокую процентную ставку имеют депозиты с длительным сроком размещения.

4. Назначение вклада

Вкладчик может открыть срочный депозит с конкретными целями, которые определяют вид вклада.

- Сберегательный — вклад с наиболее высокими процентами, которые начисляются по окончании срока депозита. Удобен при необходимости хранения накопленной суммы. Вкладчик не имеет возможности пополнить или снять часть вклада в течение срока договора.

- Накопительный — вклад, помогающий накопить необходимую сумму, пополняя депозит имеющимися средствами.

- Расчетный — вклад, который можно использовать не только для накопления, но и для расчетов. Особенности депозита закрепили за вкладом еще одно название — расходно-пополняемый. Договором устанавливается сумма неснижаемого остатка по депозиту. Средства, превышающие эту сумму, могут тратиться или храниться на депозите. Допускается пополнение первоначального вклада.

5. Порядок начисления и капитализация процентов

Вкладчику будет полезно узнать основные варианты начисления процентов по депозиту.

- При периодическом начислении банк начисляет проценты по окончании определенного в договоре периода: месяца, квартала.

- Альтернативный вариант — начисление процентов по окончании срочного договора.

Важно также, будет ли произведена капитализация процентов

- При вкладе без капитализации проценты начисляются на первоначальную сумму депозита.

- Вклад с капитализацией предусматривает прибавление к внесенному депозиту процентов, начисленных ранее. Последующее начисление производится на увеличенную сумму.

6. Специальные условия

Банковские организации также предлагают особые условия вкладов для разных категорий клиентов.

- Для разных групп целевой аудитории разработаны пенсионные, детские, студенческие, молодежные депозиты.

- Целевое назначение учитывается в благотворительных, ипотечных, инвестиционных и других видах вкладов.

- По способу управления выделяют онлайн-депозиты, все операции по которым можно совершить без посещения банковских отделений.

- Некоторые вклады отличаются своими дополнительными возможностями. Например, владелец выигрышного депозита получает право на участие в розыгрыше призов, устраиваемом банком. А оформление номерного вклада позволяет вкладчику сохранить свою анонимность, так как в банковских документах будет использоваться не имя вкладчика, а номер, закрепленный за счетом.

Не только в процентах счастье

Так сложилось, что большинство вкладчиков, при выборе депозитной программы обращают основное внимание на процентную ставку. И это самая большая ошибка

А как же надежность? Самый большой процент обычно обещают новые банки или те, у которых огромные проблемы и им срочно нужно привлечь новых клиентов. Как показывает практика, они быстро разоряются, оставляя своих вкладчиков без обещанного дохода да и без собственных сбережений тоже.

Именно по этой причине, первое на что должен обращать внимание клиент — надежность банка. Надежность проверяется стабильностью работы финансового учреждения, гарантированностью выплат по вкладным операциям, а также лидерством на рынке банковских услуг

Как правило, именно крупные банки, которые долгие годы справляются со всеми кризисными ситуациями, по праву становятся наиболее востребованными среди населения.

Конечно, за безопасность приходится платить. Поэтому ставка процента у надежных банков на порядок ниже чем у некоторых банков, но и вероятность получить запланированный доход возрастает в разы.

Важно! Дополнительной гарантией является государственная поддержка тех банков, которые участвуют в программе страхования вклада. Согласно ее, все вклады, сумма которых не превышает 1,4 млн

рублей, будут выплачены даже в случае банкротства банка

Следовательно, первым делом, при выборе банка для оформления вклада нужно обращать внимание на наличие у банка лицензии государственного страхования вкладов

На что обратить внимание при выборе вклада?

В завершение статьи хочу остановиться на ключевых вопросах, на которые стоит обратить внимание при выборе банка и его предложений:

Обязательно проверяйте, является ли банк участником государственной системы страхования вкладов.

Не старайтесь положить деньги на длительный срок (более года). И точно не стоит пользоваться пролонгацией вклада. Центробанк за год несколько раз меняет ключевую ставку, вслед за ней меняются условия по депозитам. Рубль в течение года катается на качелях. Поэтому через год вы можете найти более выгодные условия для хранения своих сбережений.

Четко определите, нужны ли вам функции снятия и пополнения. Их наличие часто приводит к снижению ставки.

Выбирайте вариант с капитализацией процентов, но рассмотрите предложения и без нее

Иногда бывает выгоднее хранить деньги без капитализации.

Обязательно обратите внимание на онлайн-открытие вклада. Ставка в таком случае бывает выше, чем в офисе банка

То же самое относится к зарплатным клиентам, которые могут рассчитывать на более привлекательные условия.

Следите за суммой вложения. Она вместе с начисленными в конце срока процентами не должна превышать 1 400 000 руб.

Мониторьте ситуацию на рынке постоянно. Я пишу статью 24 апреля 2020 года. Центробанк опять снизил ключевую ставку до 5,5 %. Это означает, что банки вполне могут пересмотреть условия по депозитам в сторону уменьшения доходности.

И помните об изменениях, которые вступают в силу с января 2021 года. Тем, кто получит доход по депозитам, превышающий 1 млн руб., умноженный на ключевую ставку ЦБ, придется заплатить 13 % налога.