Амортизация как источник финансирования внеоборотных активов

Амортизация – это денежное возмещение износа основных средств путем включения части их стоимости в затраты на выпуск продукции. Амортизация осуществляется в целях полной замены основных средств при их выбытии. Сумма амортизационных отчислений зависит от стоимости основных средств, времени их эксплуатации, затрат на модернизацию.

В настоящее время в области амортизационной политики права предприятий существенно расширены. Предприятие самостоятельно при утверждении учетной политики и на период всего срока амортизации выбирает один из четырех способов начисления амортизационных отчислений, определенных Положением по бухгалтерскому учету и Учету основных средств (ПБУ 6/97) :

- линейный метод;

- метод уменьшаемого остатка;

- метод списания стоимости основных средств по сумме числа лет их полезного использования;

- метод списания стоимости пропорционально объему продукции (работ).

Амортизации подлежат все основные средства, кроме земли.Для целей бухгалтерского учета стоимость нематериальных активов переносится на издержки по нормам, установленным организацией исходя из срока полезного использования этих активов. При невозможности определения указанного срока нормы переноса стоимости устанавливаются на двадцать лет (но не более срока деятельности организации). Начисление амортизации может осуществляться: а) линейным способом; б) способом уменьшаемого остатка; в) способом списания стоимости пропорционально объему продукции.Особенности амортизация нематериальных активов для целей налогообложения регулируются Налоговым кодексом РФ (ст. 256 – 259).Амортизация объектов основных средств производится одним из следующих способов начисления амортизационных начислений: а) линейный способ; б) способ уменьшаемого остатка; в) способ списания стоимости по сумме чисел лет срока полезного пользования; г) способ списания стоимости пропорционально объему продукции (работ).Первый, наиболее распространенный, способ подразумевает списание стоимости актива на затраты равными долями в течение нормативного срока его эксплуатации; второй и третий — входят в группу методов ускоренной амортизации, предусмотренной ПБУ 6/01; последний способ целесообразен к применению при существенно варьирующем производстве продукции.Применение любого из указанных способов списания по группе однородных объектов основных средств производится в течение всего срока их полезного использования, а начисление амортизационных отчислений не приостанавливается, кроме случаев нарождения актива на реконструкции и модернизации по решению руководителя организации и перевода актива по решению руководителя организации на консервацию на срок более трех месяцев.

Годовая сумма начисления амортизационных отчислений определяется:

- при линейном способе – исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта (эти нормы установлены централизованно);

- при способе уменьшаемого остатка — исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

- при способе списания стоимости по сумме чисел лет срока полезного использования – исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе – число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта;

- при способе списания стоимости пропорционально объему продукции (работ) – исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету. В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.Порядок учета амортизационных отчислений для целей налогообложения определяется соответствующим налоговым законодательством.

Анализ нематериальных активов

Определение 4

Нематериальные активы предприятия – это имущество, которое не имеет физической формы, но представляет для компании материальную ценность. Как и ОС, НМА предназначены для получения прибыли в ходе хозяйственной деятельности.

К нематериальным активам можно отнести объекты интеллектуальной собственности, исключительные права правообладателя, имущественное авторское право, исключительное право владельца и др. Анализ долгосрочных активов данного типа характеризуется существенными особенностями. Учет НМА осуществляется на счете 04 «Нематериальные активы». Они амортизируются и отражаются в балансе по остаточной стоимости в составе внеоборотных активов по строке 1110 «Нематериальные активы».

Если в процессе анализа специалисты располагают отчетными данными за несколько периодов, выполняется трендовая аналитика. Она предполагает расчет абсолютных и относительных отклонений по отношению к предыдущим периодам, а также определение средних отклонений.

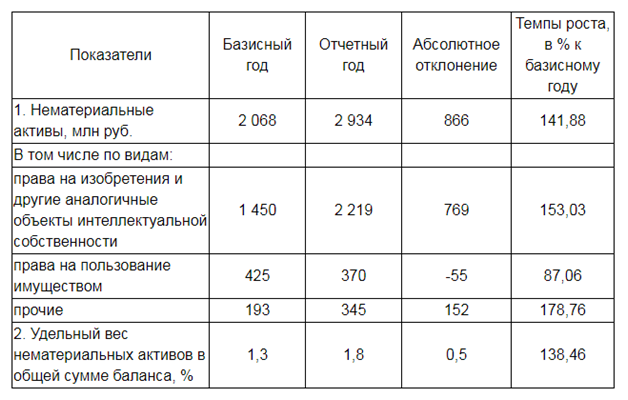

Анализ объема и динамики НМА на примере ООО «Сказка» приведен в таблице №1:

Таблица №1. Анализ объема и динамики НМА на примере ООО «Сказка»

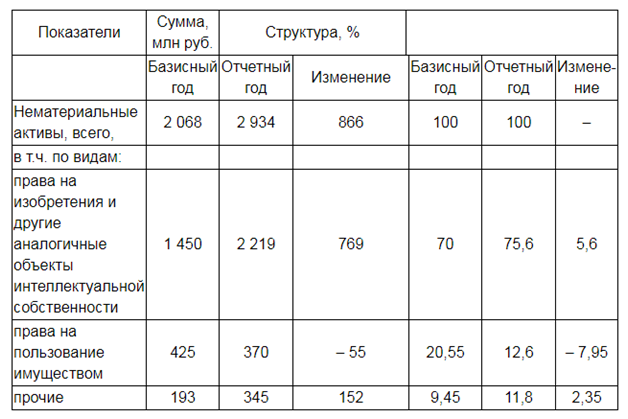

Оценка структуры нематериальных активов производится в разрезе групп по определенным признакам. Анализ НМА по видам также составлен на примере компании «Сказка» и продемонстрирован в таблице №2:

Таблица №2. Оценка структуры нематериальных активов

Данный этап аналитики показал, что наибольший вес приходится на объекты интеллектуальной собственности. Далее необходимо оценить вложения во внеоборотные активы интеллектуальной собственности, чтобы определить наиболее эффективные. Это демонстрируется в таблице №3:

Таблица №3. Вложения во внеоборотные активы интеллектуальной собственности

Расчет доходности НМА делается по формуле:

Rна=ПрибыльСредняя за период стоимостьНМА,

где Rна – рентабельность нематериальных активов.

Доходность нематериальных активов может быть увеличена путем повышения рентабельности продаж и увеличения их фондоотдачи:

Таблица №4. Повышение эффективности использования ООО «Сказка» НМА

Таблица №4 отражает повышение эффективности использования ООО «Сказка» НМА в отчетном периоде по сравнению с базовым. Рост доходности составил 19,4% благодаря фондоотдаче и росту рентабельности нематериальных активов.

Согласно ПБУ №14 – 2007 предприятие может пользоваться одним из трех способов амортизации НМА. Стоимость погашается линейно, пропорционально объему товаров или по уменьшаемому остатку. Ежегодно компании проверяют срок полезного использования нематериальных активов. Если продолжительность времени применения значительно изменяется, то период использования подлежит уточнению. Корректировки бухгалтерская служба фирмы обязана отразить в бухотчетности на начало отчетного периода в качестве изменений оценочных значений.

Анализ внеоборотных активов позволяет составить точное представление о каждом элементе ОС и НМА в производственном процессе. Он дает ясную картину об их моральном и физическом износе, факторах, влияющих на использование. В результате аналитики компания выявляет методы повышения эффективности применения производственных мощностей, обеспечить снижение издержек, рост производительности труда и доходов.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

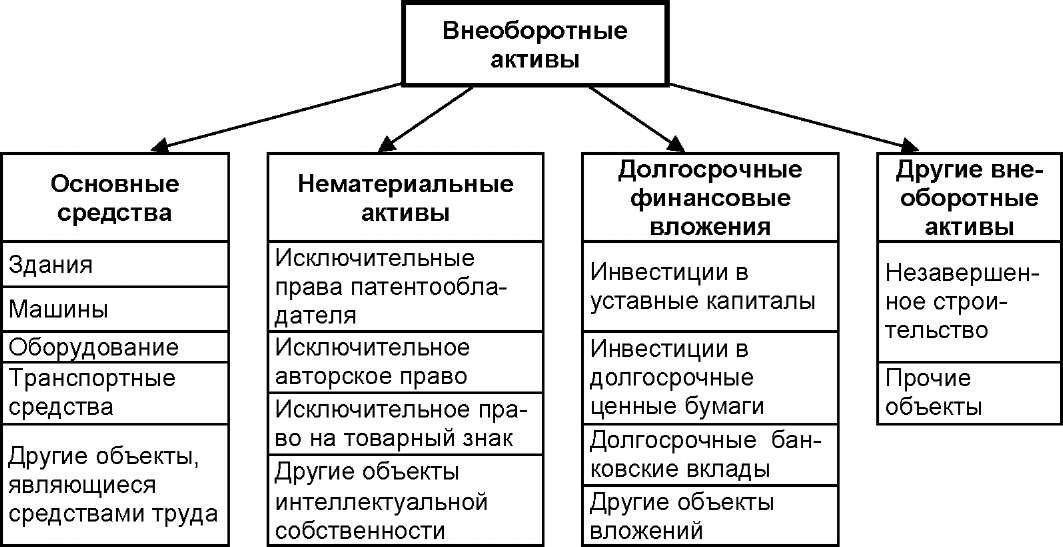

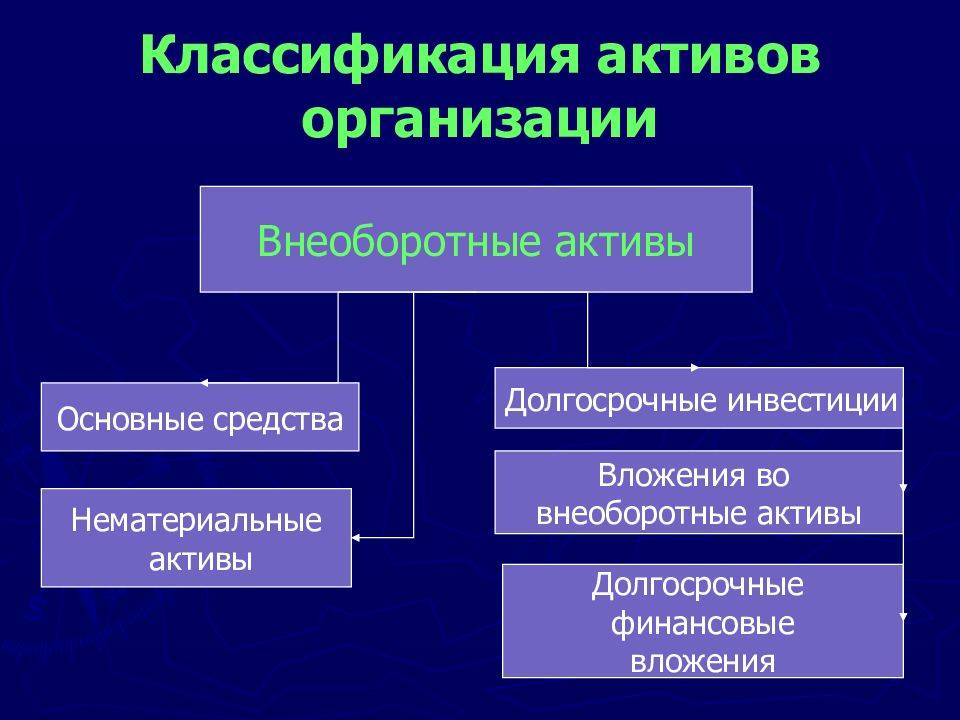

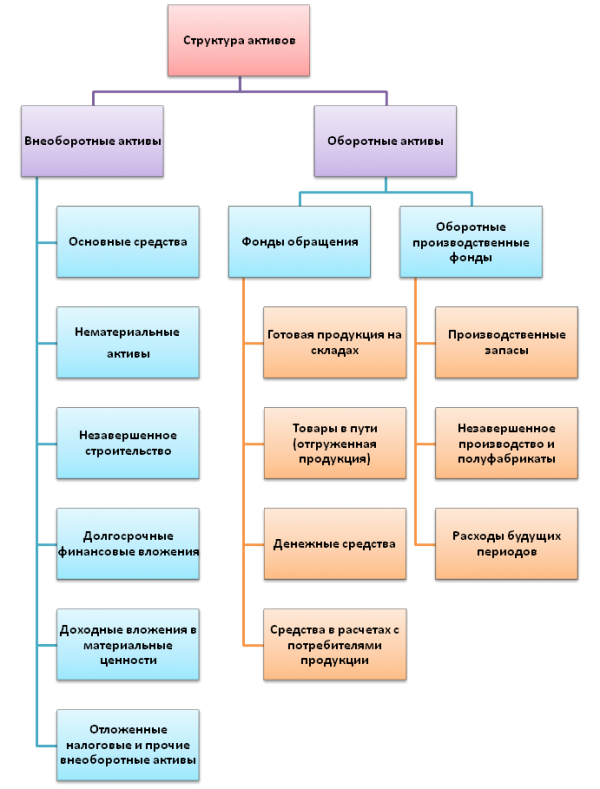

Виды внеоборотных активов и их отражение в бухгалтерском балансе

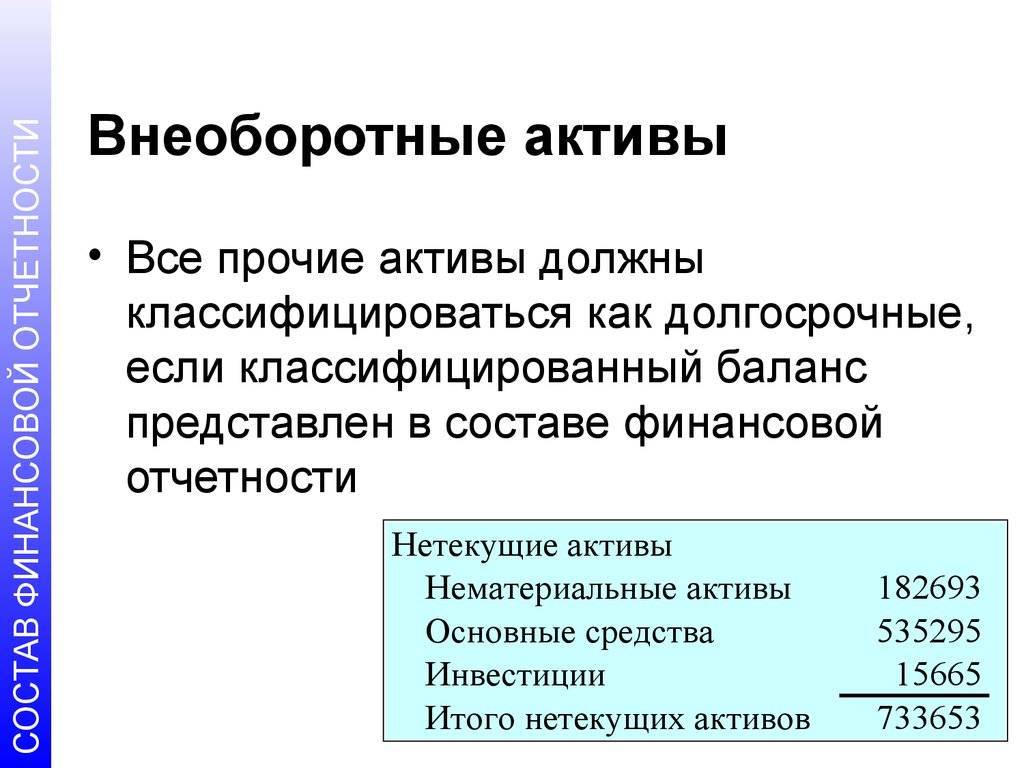

Деление активов организации на оборотные и внеоборотные отражено в Бухгалтерском балансе. Так, левая сторона баланса, именуемая Актив, отражает все активы, принадлежащие организации. Актив состоит из двух разделов «Внеоборотные активы» и «Оборотные активы».

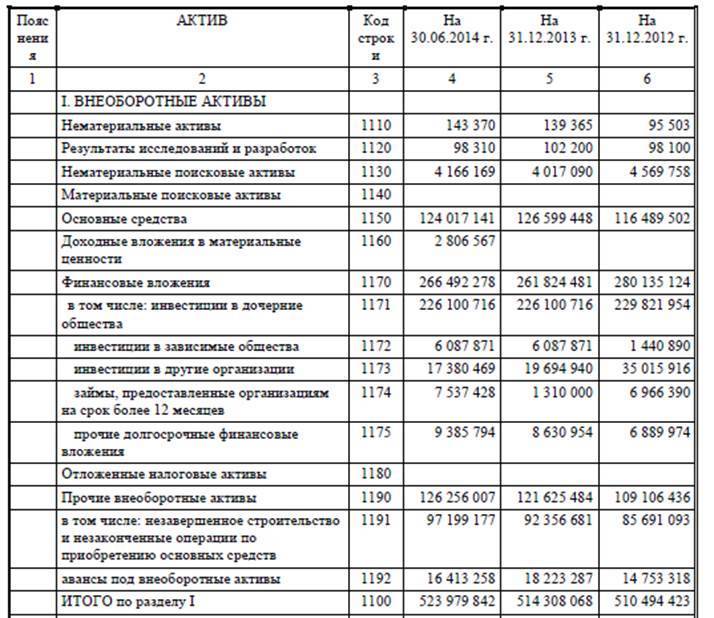

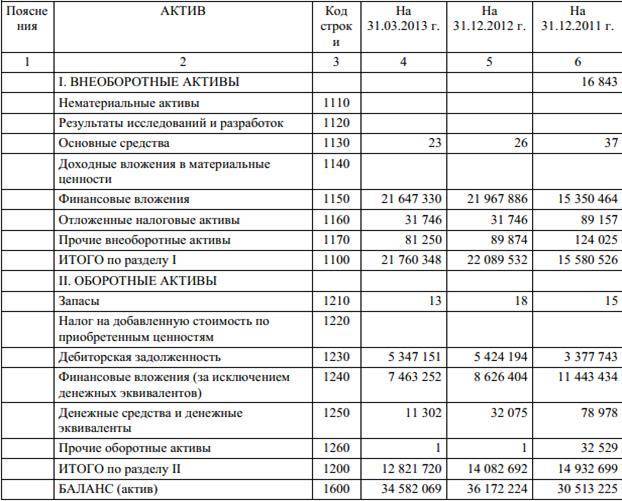

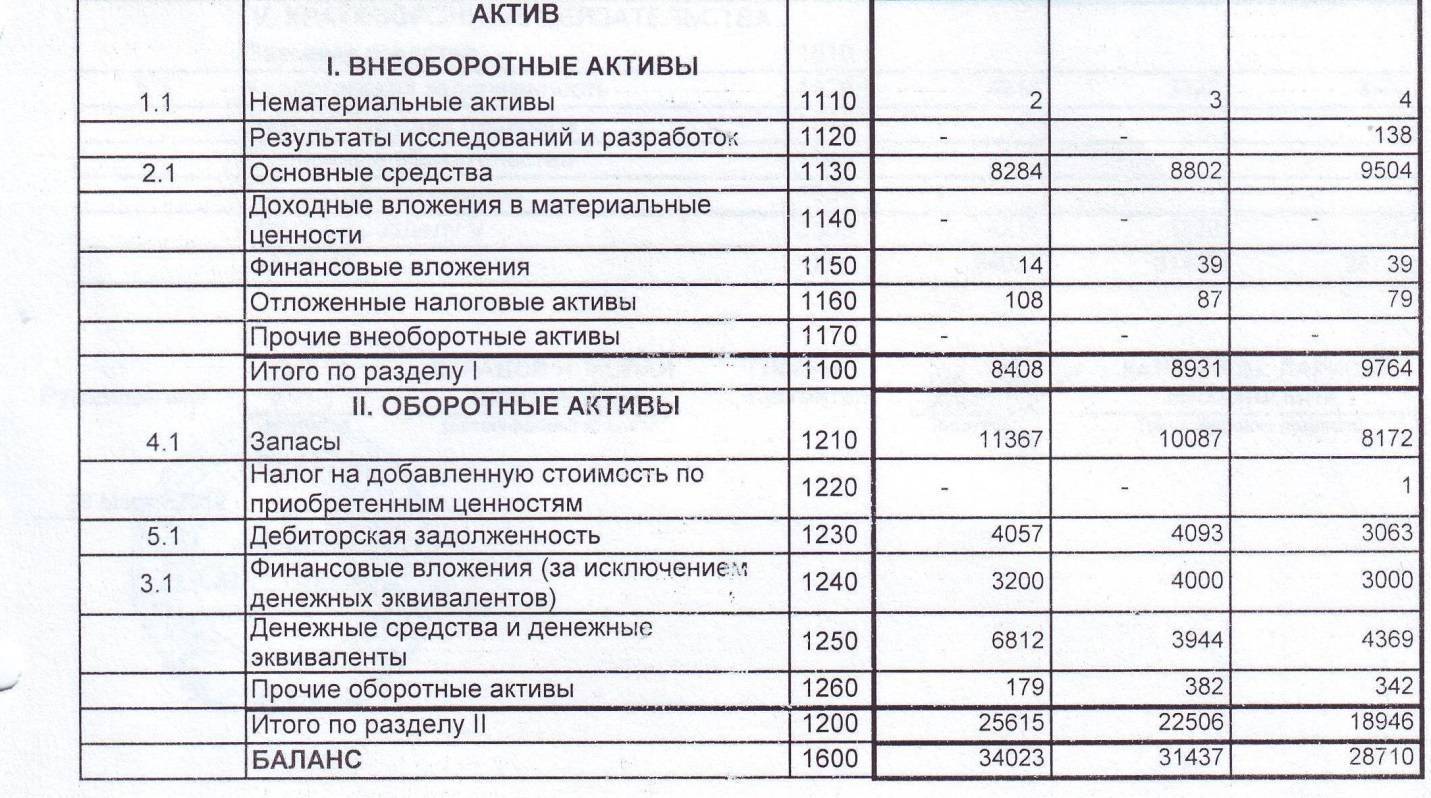

| Наименование показателя | Код |

АКТИВ I. Внеоборотные активы | |

Нематериальные активы | 1110 |

Результаты исследований и разработок | 1120 |

Нематериальные поисковые активы | 1130 |

Материальные поисковые активы | 1140 |

Основные средства | 1150 |

Доходные вложения в материальные ценности | 1160 |

Финансовые вложения | 1170 |

Отложенные налоговые активы | 1180 |

Прочие внеоборотные активы | 1190 |

Итого по разделу I | 1100 |

II. Оборотные активы | |

Запасы | 1210 |

Налог на добавленную стоимость по приобретенным ценностям | 1220 |

Дебиторская задолженность | 1230 |

Финансовые вложения (за исключением денежных эквивалентов) | 1240 |

Денежные средства и денежные эквиваленты | 1250 |

Прочие оборотные активы | 1260 |

Итого по разделу II | 1200 |

Баланс | 1600 |

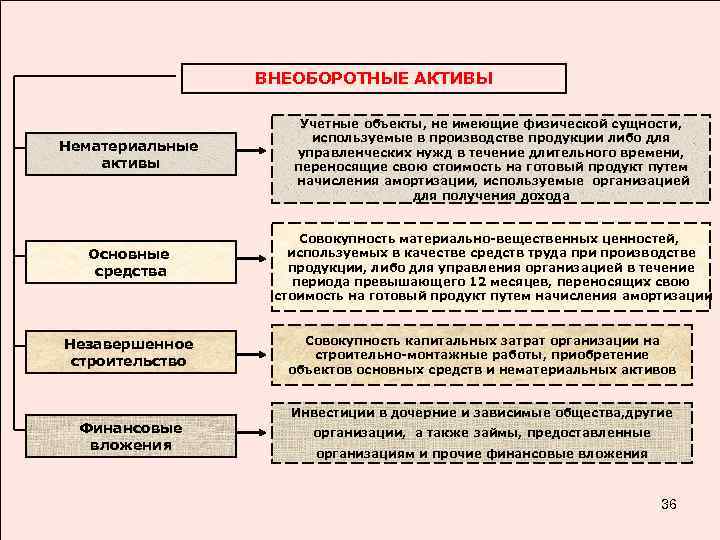

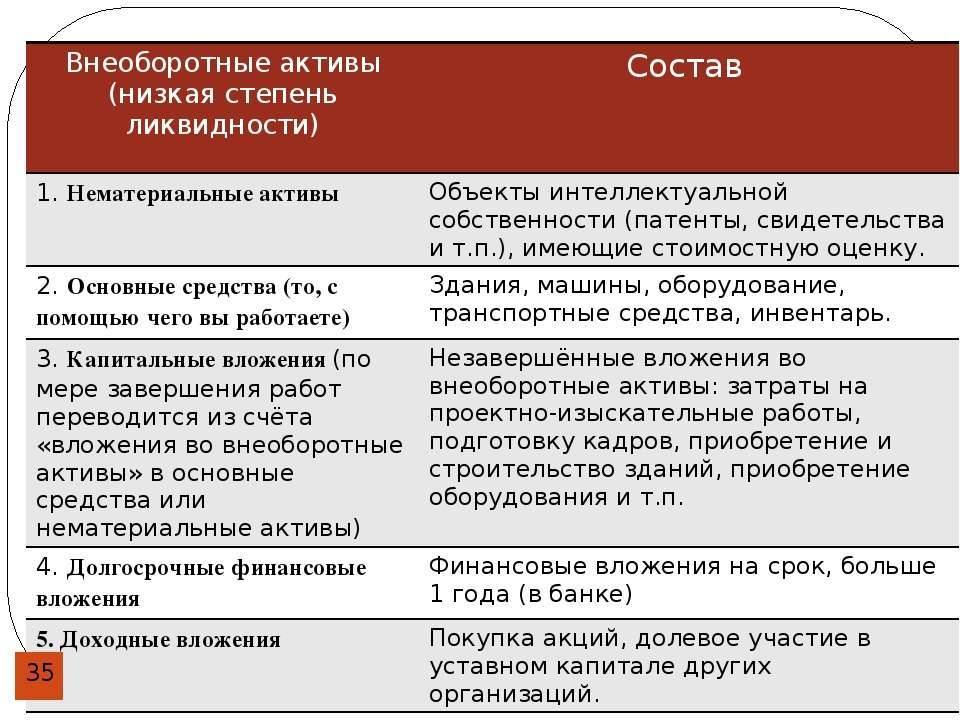

К внеоборотным активам относятся:

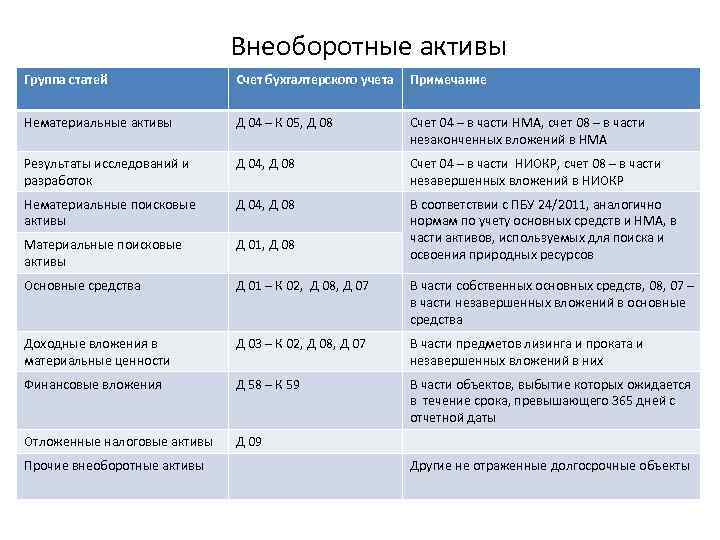

1) Нематериальные активы

Нематериальные активы — учитываемые в бухгалтерском учете исключительные права на Объекты интеллектуальной собственности (программы для ЭВМ, базы данных, товарные знаки и т.д.).

2) Результаты исследований и разработок

Результаты исследований и разработок — затраты организации на научно-исследовательские, опытно-конструкторские и технологические работы, давшие положительный результат, но не относящиеся к нематериальным активам.

3) Нематериальные поисковые активы

Нематериальные поисковые активы — используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых поисковые затраты, не имеющие материально-вещественную форму.

4) Материальные поисковые активы

Материальные поисковые активы — используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых поисковые затраты, имеющие материально-вещественную форму:

а) сооружения (система трубопроводов и т.д.);

б) оборудование (специализированные буровые установки, насосные агрегаты, резервуары и т.д.);

в) транспортные средства.

5) Основные средства

Основное средство — средство труда длительного пользования (свыше 12 месяцев). К основным средствам относятся здания, машины и оборудование, сооружения и передаточные устройства, транспортные средства.

6) Доходные вложения в материальные ценности

Доходные вложения в материальные ценности — основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода.

7) Финансовые вложения

Финансовые вложения — государственные и муниципальные ценные бумаги, ценные бумаги других организаций и т.д., срок обращения (погашения) которых превышает 12 месяцев.

8) Отложенные налоговые активы

Отложенный налоговый актив — та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

9) Прочие внеоборотные активы

Подробнее: Внеоборотные активы

К Оборотным активам относятся:

1) Запасы

Запасы — активы в виде сырья и материалов, товаров для продажи и т.п.

2) Налог на добавленную стоимость по приобретенным ценностям

Налог на добавленную стоимость по приобретенным ценностям — налог на добавленную стоимость, принятый к учету по приобретенным ценностям, который подлежит вычету при наступлении дополнительных условий.

3) Дебиторская задолженность

Дебиторская задолженность — задолженость должников (дебиторов) перед организацией (кредитором).

4) Финансовые вложения

Финансовые вложения (за исключением денежных эквивалентов) — государственные и муниципальные ценные бумаги, ценные бумаги других организаций и т.д., срок обращения (погашения) которых не превышает 12 месяцев.

5) Денежные средства и денежные эквиваленты

Денежные средства — денежные средства в кассе и депозиты до востребования.

Денежные эквиваленты — высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости.

6) Прочие оборотные активы

К таким оборотным активам могут относиться, к примеру, недостающие или испорченные материальные ценности, в отношении которых не принято решение об их списании в состав затрат на производство (расходов на продажу) или на виновных лиц (отражаются по дебету счета 94 “Недостачи и потери от порчи ценностей”).

Сильные и слабые стороны внеоборотных активов

К преимуществам можно отнести следующее:

- снижение зависимости от уровня инфляции;

- получение стабильной прибыли;

- компенсируются убытки, связанные с реализацией товаров и их хранением;

- за счет собственных ресурсов увеличивается рынок сбыта;

- повышаются объемы производства.

Внеоборотные активы – это, другими словами, надежный резерв, который позволяет пережить сложные времена. Но не лишены они и недостатков, в числе которых:

- при простое любого вида теряется прежняя стоимость;

- сложность управления;

- снижение уровня ликвидности, что не дает использовать этот вид активов в качестве источников платежей.

Независимо от недостатков, этот вид активов должен быть сформирован на всех крупных субъектах хозяйственной деятельности.

Как внеоборотные и оборотные активы предприятия влияют на себестоимость

Чем отличаются внеоборотные и оборотные активы? Ответ на этот вопрос может дать любой бухгалтер с высоты своего профессионализма, но мы попробуем взглянуть на вопрос глазами простого обывателя.

Чтобы работать даже на самом небольшом производстве, нужно знать, из чего складывается прибыль, а из чего — затраты, особенно если вы являетесь материально ответственным лицом. Многие административные, дисциплинарные и даже уголовно наказуемые деяния люди совершают от незнания внутренней «кухни» производства (а кто от знания — те умышленно, но речь не об этом). Как бы то ни было, разбираться в активах полезно любому человеку, не обязательно бухгалтеру и необязательно производственному служащему

Внеоборотные активы Внеоборотные активы предприятия — это основные средства — все то, что непосредственно в процессе производства не участвует, но без чего его ход невозможен. Например, здание, в котором располагается множество производственных цехов. Из стен не вырастают руки, которые начинают помогать рабочим, однако если бы не было здания, производства бы не было тоже!

Бывает, конечно, что какой-либо материал производится на открытом воздухе, но это скорее исключение, нежели правило. Во всех остальных случаях недвижимость является основой производства, его фундаментом.

Здания и сооружения — это не активная часть внеоборотных активов. Проще говоря, они достаточно стабильны, мало подвержены реорганизации. Максимум, что для них предусмотрено — это плановый ремонт, ну и реконструкция, если того требуют планы производства. В отличие от зданий и сооружений, такие внеоборотные активы, как машины, агрегаты, аппаратура, технические принадлежности и инженерные устройства, являются активной долей внеоборотных активов.

Парк техники идущего в гору предприятия постоянно обновляется, из-за границы поставляются все новые и новые мощнейшие агрегаты, а старые по возможности ремонтируются, реконструируются и модернизируются. То, как эти внеоборотные активы принимают участие в процессе производства, представить уже проще, но все же, они остаются в первозданном виде, не жертвуя своими винтиками и шпунтиками ради конечного результата.

Однако, и здания, и агрегаты испытывают физический износ. Именно это — силы — они вкладывают в продукт. Внеоборотные активы постоянно подвергаются переоценке, так как за счет износа уменьшается их стоимость, а стоимость продукции, соответственно, увеличивается (все откуда-то идет и куда-то уходит: «закон сохранения стоимости»). Данное явление называют амортизацией основных средств и, как вы уже наверно догадались, оно может относиться только к внеоборотным активам.

Итак, еще раз, что относится к внеоборотным активам:

- Здания, сооружения, производственные объекты, цеха, склады и т. д;

- Машины, агрегаты, силовые установки, станки, транспорт, парк техники в целом;

- Также к внеобротным активам долговременные вложения капитала, отражающиеся на кредитовом счете предприятия;

- Сюда же относятся недостроенные здания и сооружения;

- Животные и многолетние насаждения;

- прочие (нематериальные) активы, которые представляют собой интеллектуальную ценность.

Упрощенно говоря, это знания и умения, а на бизнес-языке сюда можно отнести различные патенты и ноу-хау (новинки в технике и в технологиях, на внедрение и продажу которых компания имеет эксклюзивное право). Это все то, что служит человеку на протяжении нескольких лет, вплоть до «списания».

Так как внеоборотные активы «живут» долгой жизнью, ликвидными их назвать сложно. Иными словами, оборачиваемость основных средств, то есть превращение их в случае необходимости в деньги, оставляет желать лучшего. Некоторые активы «лежат» на балансе предприятия мертвым грузом, и их порой даже никто не торопится списать.

Из-за подобных издержек, вызванных самой сутью внеоборотных активов, баланс предприятия ведется в русских рублях. Если же таких проблем нет: парк техники обновлен, вновь отстроенные здания сверкают блеском новизны, и на складах ничего не «завалялось», то, скорее всего, предприятие работает по стандартам, приближенным к европейским, и в его интересах, чтобы ликвидность всех его активов была высокой.

Тогда отчетность можно вести и в валюте: в зависимости от того, с какой страной у предприятия больше всего налажены отношения, это может быть евро или доллар. Все, что для этого нужно — следить за обменными курсами и наибольший упор делать на ликвидность внеоборотных активов.

Понятие внеоборотных активов

Основополагающим принципом структуры баланса компании является его деление на активы и пассивы. Предприниматели, бухгалтера, а также те, кто хоть немного связан с коммерческой деятельностью, знают, что сумма активов фирмы всегда равна показателю пассивов. Но в тоже время не все знают, что сумма активов состоит из оборотных и внеоборотных фондов, которые, в свою очередь, также имеют собственную структуру и классификацию.

Что же такое внеоборотные активы и чем они отличаются от оборотных. Каждый из активов принадлежит компании и находится в ее распоряжении. При этом компания вправе использовать (оплачивать товары за счет денежных средств, производить продукцию на оборудовании, т.п.) или не использовать актив (материалы в запасе, здание на консервации). И в каждом из перечисленных случаев факт использования актива не является критерием для причисления его к оборотным или внеоборотным.

Принципиальное различие каждого из этих понятий состоит в его сути, а именно в показателе ликвидности, или оборотности. Чем ближе актив к наивысшему показателю ликвидности, тем очевиднее его причисление к оборотным. Если актив не ликвиден, то он считается внеоборотным.

Критерии оборотности активов

Существует несколько критериев определения оборотности актива, на основании которых можно причислить объект к группе необоротных активов. Итак, актив признается внеоборотным на основании следующих требований:

Компания планирует использовать объект более 12 месяцев.

Пример 1. АО «Статус» приобрел копировальный аппарат, срок полезного использования которого – 5 лет.

Объект используется сроком более 1-го операционного цикла.

Пример 2. Завод «Знамя» приобрел оборудование для изготовления продукции. Полный цикл производства – 14 месяцев.

Фирма имеет дебиторскую задолженность, срок погашения которой – более 12 месяцев.

Пример 3. АО «Монолит» оплатил подрядчику аванс на строительные работы, срок исполнения которых наступит по истечению 18 месяцев с момента перечисления предоплаты.

Займы и кредиты, которые предоставлены компанией в пользу других лиц/организаций. Срок возврата займа составляет более 12 месяцев.

Пример 4. Кредитная компания «Друг» предоставила заем со сроком возврата – 1,5 года.

Если объект не удовлетворяет вышеперечисленным критериям, то его можно отнести к категории оборотных активов.

Активы и пассивы в бухгалтерском учете

Бухучет основан на балансе активов и пассивов — частях бухгалтерского баланса, представленного таблицей с двумя вертикальными полями. С левой стороны размещены активные счета, отражающие все имеющиеся средства предприятия, их распределение. С правой – пассивные счета, объясняющие, из каких источников финансирования средства появились.

По сути, в разных частях таблицы представлены одинаковые данные, только разделенные на группы и прописанные в разных столбцах в силу их назначения. Поэтому сумма активов должна ровняться сумме пассивов, что является именно бухгалтерским балансом.

Общую сумму активов называют «валютой баланса» и применяют для оценки объемов хозяйственной деятельности фирмы.

Необходимость проведения подсчета внеоборотных активов

Бухгалтерский учет позволяет решить следующие задачи:

- определить стабильность деятельности компании;

- рассчитать объем налоговых отчислений;

- отследить динамику развития;

- подсчитать собственные резервы.

Периодическая проверка показателей внеоборотных активов, а также их динамики позволяет составить план развития и выявить слабые места. Например, если показатели снижаются, должны быть предусмотрены источники формирования новых долгосрочных активов.

Большую роль в расчетах играет рентабельность, этот показатель позволяет получить информацию о качестве управления активами, а также эффективности их использования с целью получения прибыли. Увеличение рентабельности происходит при наличии следующих факторов – увеличения прибыли предприятия, повышении стоимости товаров/услуг и оборачиваемости активов, снижении размера расходов.

Рентабельность внеоборотных активов рассчитывается путем деления чистого дохода на среднюю стоимость. Чистый доход представляет собой выручку, из которой вычли все расходы. Операция проводится в национальной валюте. В итоге получается коэффициент, с помощью которого можно оценить эффективность использования внеоборотных активов.

Для внеоборотных активов требуются долгосрочные инвестиции. Потребность в них покрывается за счет собственного капитала и частично заемных средств. Т.е. чем больше ВА, тем большая сумма потребуется для их поддержания. А это значит, что тем больше должна быть доля собственного капитала в источниках финансирования деятельности организации.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Задолженность перед поставщиками и способы её погашения

Валютные операции

Активы

Активы (от слова «активный») – это то, чем организация владеет, его имущество (отвечает на вопрос «что это?»).

Имущество организации в зависимости от состава и функций разделяют на две группы: внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал). Каждая группа включает в себя статьи баланса – отдельные строки баланса.

Бухгалтерский баланс: Раздел I. Внеоборотные активы

Внеоборотные активы включают в себя статьи:

- нематериальные активы,

- результаты исследований и разработок,

- нематериальные поисковые активы,

- материальные поисковые активы,

- основные средства,

- доходные вложения в материальные ценности,

- финансовые вложения,

- отложенные налоговые активы (ОНА),

- прочие внеоборотные активы.

Рассмотрим каждую статью подробнее:

Отражение внеоборотных активов

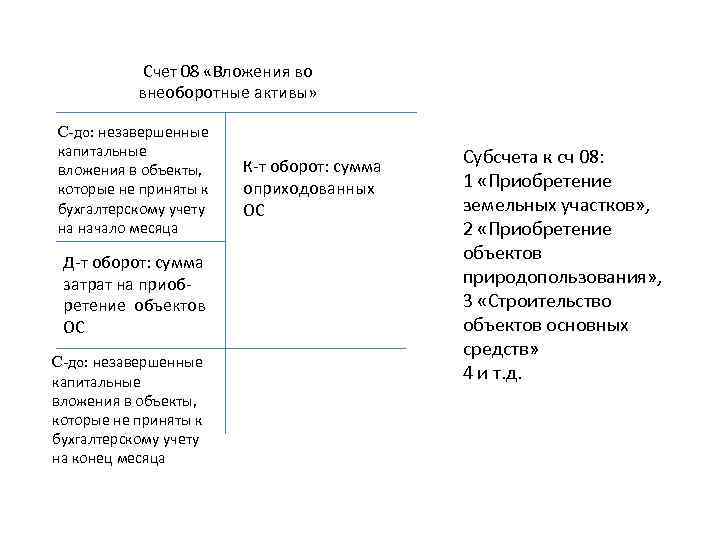

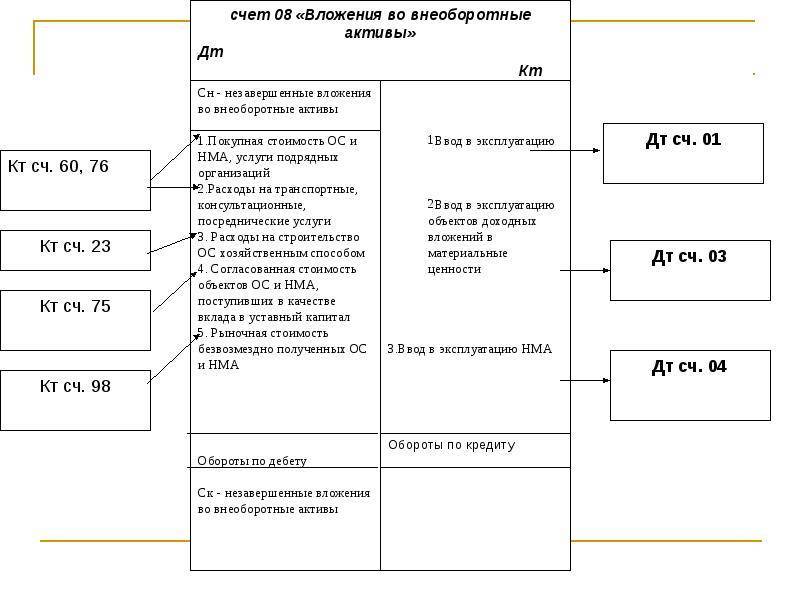

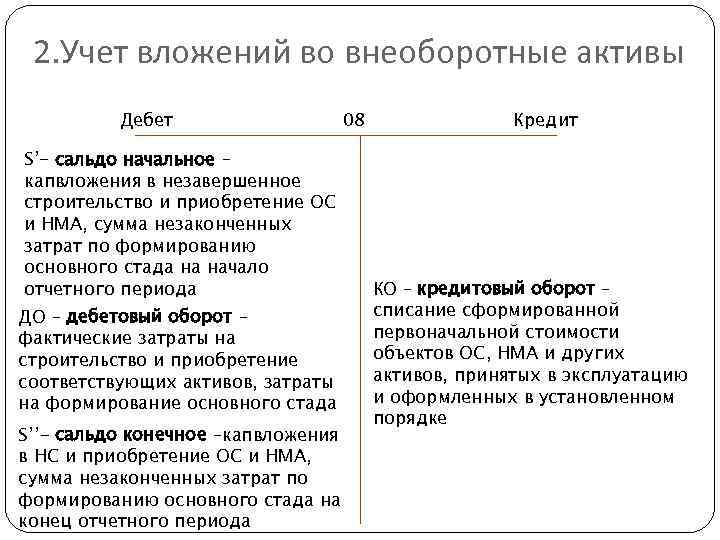

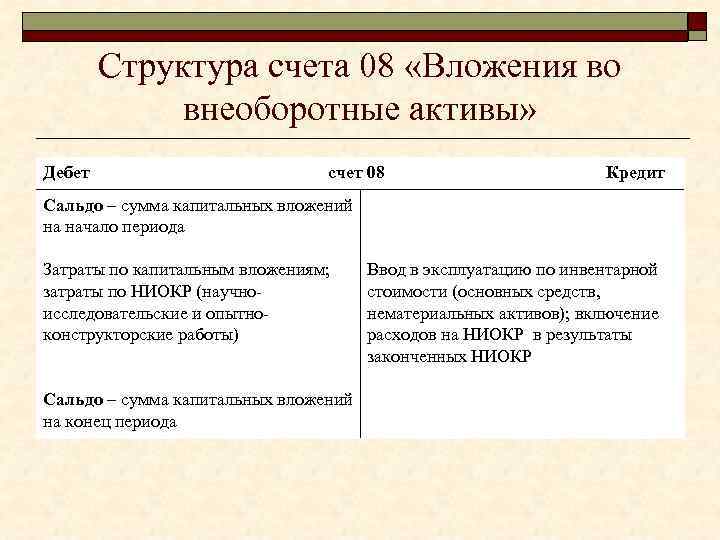

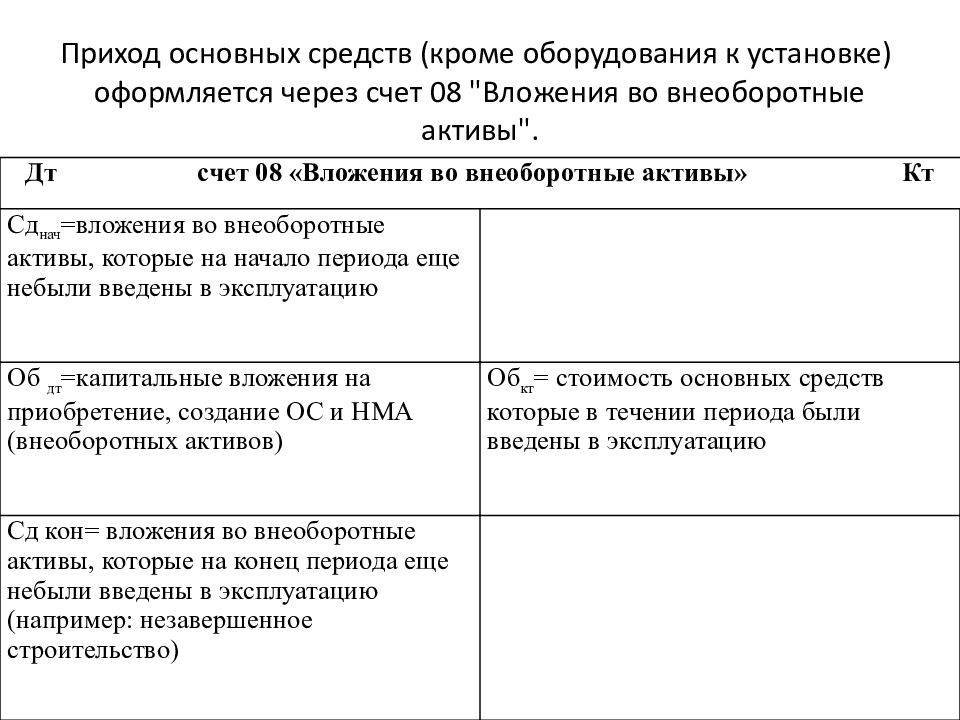

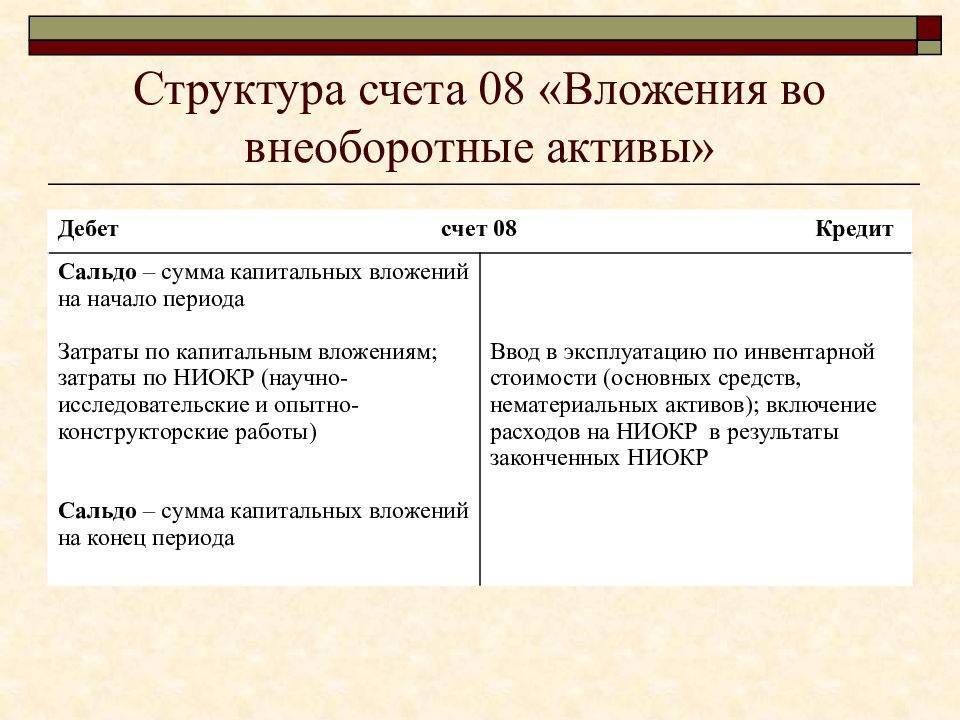

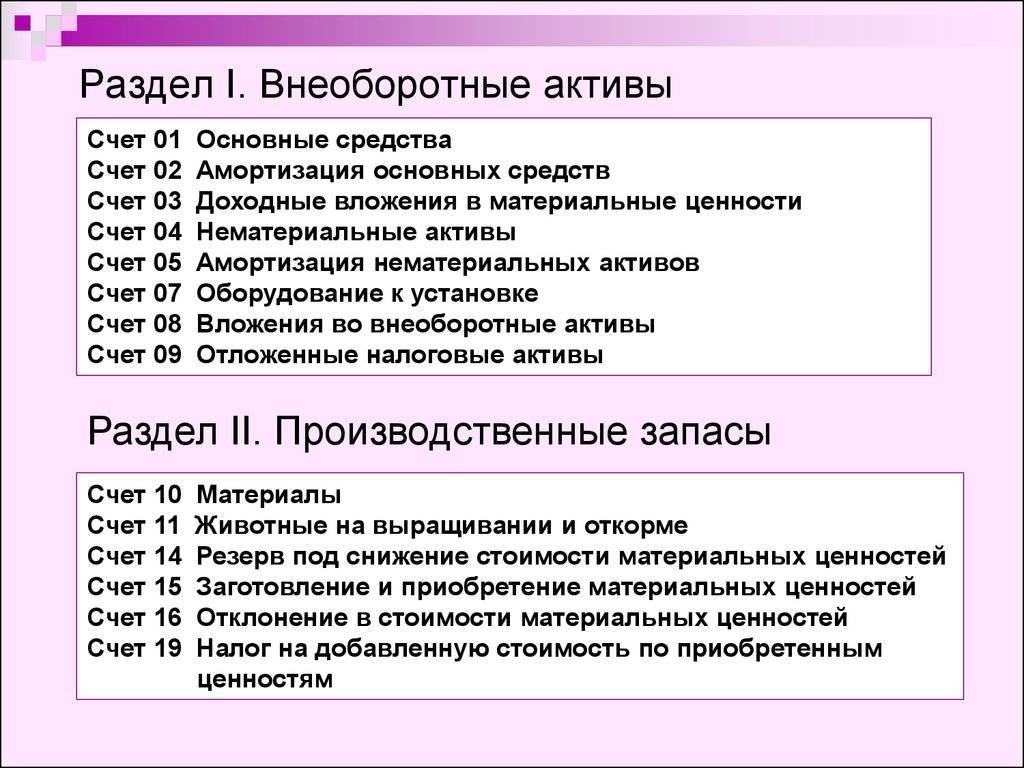

Внеоборотные активы отражаются в бухгалтерской отчетности – товароучетной программе или бумажных документах. Фиксируются с помощью бухгалтерских проводок. В 08 строке указываются «Вложения во ВА». Полный вид проводки зависит от операции.

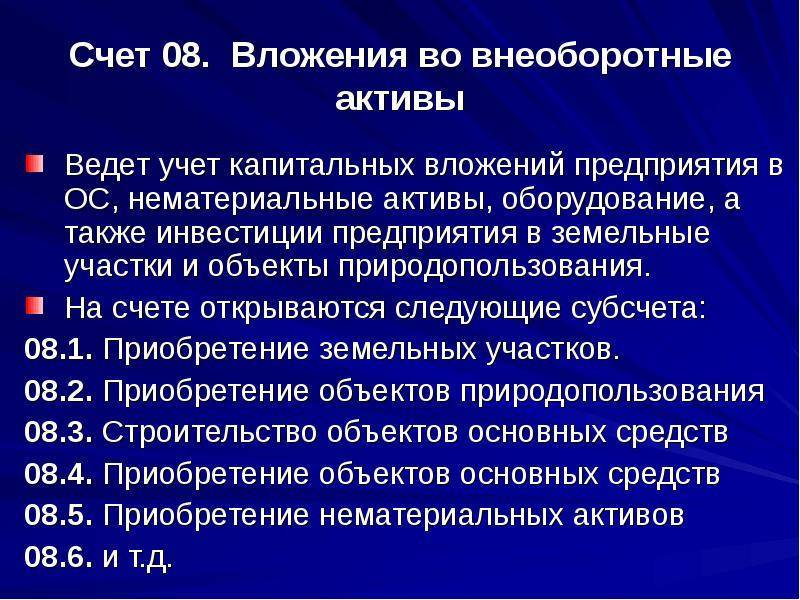

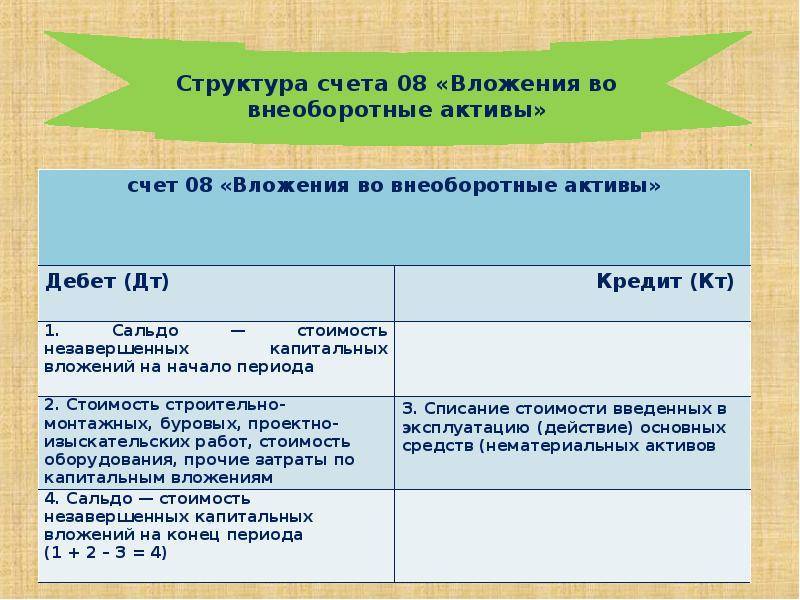

Рассмотрим на примере. Предприятие соорудило склад с целью хранения готовой продукции. Это здание отнесено ко ВА. По дебету отражается как 08 «Вложения в ВА». На этапе строительства возникло много расходов, которые учитываются по кредиту. Это могут быть:

- «Расчеты с кредиторами» ― 76 счет;

- «Материалы» ― 10 счет.

Могут возникнуть ситуации, когда внеоборотные активы оказываются в графе кредитов. Они фиксируются только в тех случаях, когда этап строительства завершен. По дебету будет отражено 01 «Основные средства». Другими словами, средства, полученные от ввода в эксплуатацию, направлены в основную выручку компании.

Теоретические аспекты анализа внеоборотных активов

Внеоборотные активы формируются на первоначальном этапе создания предприятия и включают следующие виды:

- нематериальные активы;

- основные средства;

- долгосрочные финансовые вложения;

- результаты НИР;

- отложенные налоговые активы;

- оборудование, предназначенное к сборке.

Положительные особенности внеоборотных активов:

- высокий уровень защиты от инфляции по причине неподверженности повышению цен на товары и услуги;

- способность приносить стабильную прибыль в процессе выпуска разных видов продукции;

- защищенность от недобросовестных действий партнеров по коммерческим сделкам;

- способность предотвратить или значительно снизить потери ТМЦ во время их хранения;

- обладание большими резервами расширения объема операционной деятельности в период активизации конъюнктуры рынка.

Несмотря на массу плюсов, внеоборотные активы имеют ряд недостатков:

- высокий уровень подверженности моральному износу, в результате чего происходит снижение стоимости. Особенно это касается нематериальных операционных активов и активной части производственных основных средств;

- сложное оперативное управление по причине слабой изменчивости структуры в коротком периоде. В результате любой временный спад рыночной конъюнктуры влечет снижение уровня полезного использования внеоборотных активов, если организация не перейдет на производство других видов товаров;

- невозможность применять подавляющую часть внеоборотных активов в качестве средства обеспечения потока платежей из-за их слабой ликвидности.

Независимо от вида внеоборотные активы характеризуются:

- прямой связью состава с направлением деятельности фирмы;

- неоднократностью использования в процессе работы;

- постепенным переносом стоимости на затраты;

- инерционностью в отношении перемен.

По факту наличия, состояния, характеру владения активами определяют имущественное положение юридического лица, динамику его развития.

Классификация внеоборотных активов

В целях управления ВА и извлечения максимальной прибыли от их использования, организации классифицируют активы по ряду признаков. По характеру обслуживания деятельности компании выделяют следующие виды ВА:

- операционные или производственные: непосредственно используемые для изготовления продукции

- инвестиционные: направленные на вложения в развитие дочерних фирм или создание новых источников доходов

- непроизводственные: объекты социально-бытового назначения

По форме владения различают арендуемые и собственные ВА. В первую группу включается имущество, которым предприятие распоряжается на праве пользования, предоставленного договором аренды. Во вторую – объекты, приобретенные компанией за счет собственных или заемных средств.

Нередко ВА организации выступают в качестве залога при получении банковского кредита. По форме залогового обеспечения их делят на:

- движимые: могут быть изъяты у предприятия кредитором (автотранспорт, оборудование)

- недвижимые: не могут быть изъяты кредитором в процессе залога (земля, здание)

По степени ликвидности нематериальные ВА относятся к неликвидному имуществу. Например, деловая репутация компании не может быть продана другому предприятию. Хотя такой сценарий может быть реализован при слиянии или поглощении одной фирмой другой.

Материальные и финансовые ВА являются низколиквидным имуществом, так как их процесс трансформации в деньги занимает длительное время.