Возврат процентов по кредиту

Процесс получения налогового вычета по процентам почти ничем не отличается от получения вычета на сумму кредита.

Но она имеет определенные нюансы, которые следует учитывать, прежде чем подать заявку на ипотеку с приложением пакета документов.

При покупке недвижимости

Воспользоваться правом на налоговый вычет исходя из суммы ипотеки и процентов можно лишь один раз.

В соответствии с налоговым законодательством не допускается оформлять вычет на сумму и на проценты отдельно.

К примеру, покупая объект недвижимости за наличные деньги, был сделан налоговой вычет.

После чего была приобретена квартира за счет кредитных средств банка. Оформить налоговый вычет на проценты уже нельзя.

Размер налогового вычета включает также проценты, которые уплачены по кредитам.

Договор должен содержать указание на целевой характер займа, т.е. что кредитные средства выдаются для приобретения жилья и строительных материалов на ремонт, в случае необходимости отделки.

В случае получения потребительского кредита физическим лицом как нецелевого кредита, но на эти средства покупает квартиру, то возврат процентов не разрешается.

Если квартира покупается в браке, воспользоваться вычетом могут оба супруга, в частях, указанных ими в заявлении.

В случае, когда ранее один из супругов реализовал свое право на вычет, то другой супруг имеет право использовать возврат при покупке жилья.

При досрочном погашении

Возвращение процентов по кредиту в случае досрочного погашения обычно не допускается, но здесь возможны исключения.

В частности в ситуации, если клиент банка осуществил полное погашение ипотеки существенно раньше установленных сроков.

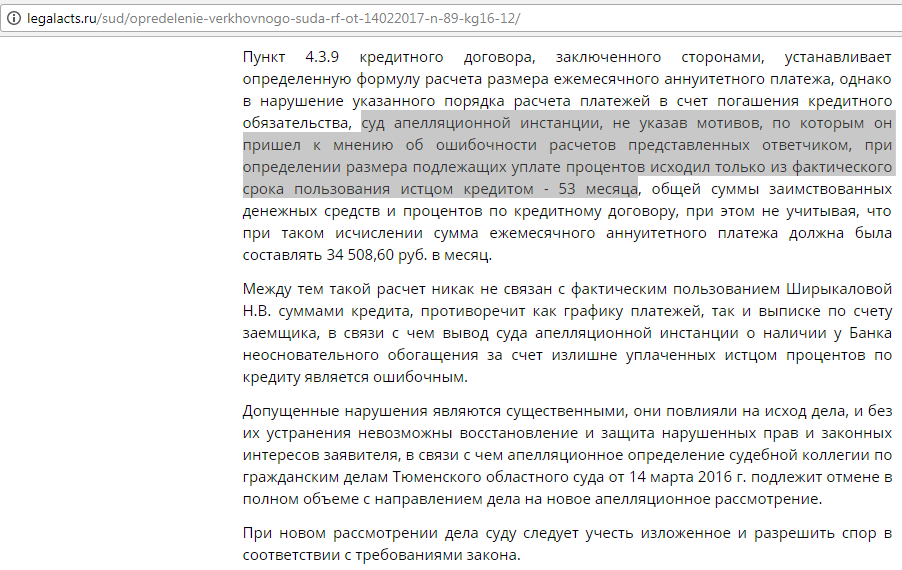

В 2011 году появилась судебная практика, создавшая прецедент, в котором индивидуальный предприниматель доказал в суде, что уплатит все проценты за срок, когда уже перестал пользоваться заемными средствами.

Юристы банка доказывали в суде противоположную позицию, но суд признал доводы должника справедливыми и решил, что проценты подлежат возврату банком.

С этого времени заемщики кредитных учреждений используют данную возможность.

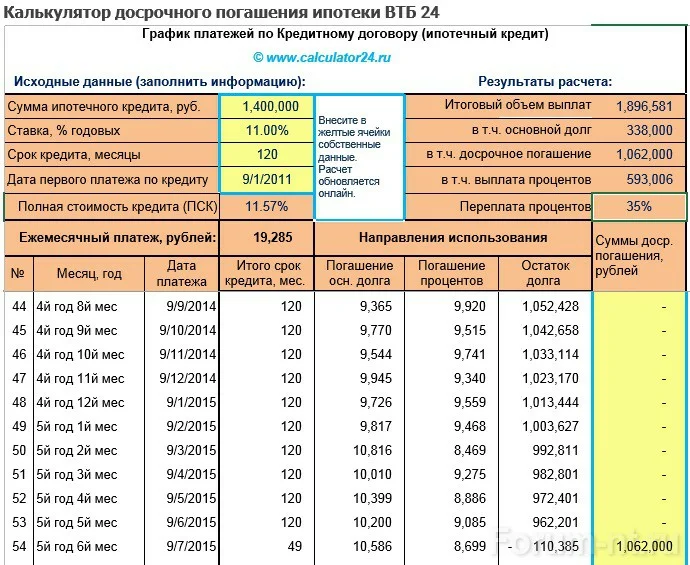

К примеру, сумма ипотеки – 1,5 млн. рублей, срок кредита – 8 лет, по ставке – 11% годовых.

В соответствии с графиком по такому кредиту получается, что проценты по нему равны 762 013

руб.

Из этих средств оплачивается за 1-ый год 150 тыс. рублей. Таким образом, за 1-ый год пользования займом проценты равны 18 %.

Для увеличения вероятность возврата, рекомендуется сначала проконсультироваться с грамотным юристом.

Нюансы аннуитета

Однако возникают сомнения, так ли все просто, ведь при оформлении договора клиент соглашался на то, что изначально он выплачивает проценты. Не будет ли опираться на это банк при желании вернуть часть суммы? Тут банк не может идти против истины Гражданского кодекса, где четко указано, что заплатить клиент должен лишь в том случае, если пользовался деньгами. Причем статистика показывает, что для долгосрочных кредитов возврат процентов может вылиться в серьезную сумму. Можно ведь платить пять лет вместо двадцати. Иначе ситуация попросту нечестная, ведь клиент отдал деньги за четверть срока, а заплатил за весь. Но самому в этих дебрях бывает разобраться сложно, поэтому лучше привлекать к делу квалифицированного юриста.

Нюансы аннуитета важны и в ситуациях с юридическими лицами. Для коммерческих организаций досрочный возврат кредита запрещен, но по инициативе самих заемщиков. Возврат можно осуществить лишь в том случае, когда банк опасается ухудшения обеспечения по кредиту и досрочно взыскивает задолженность.

Условия оплаты для ипотеки

У банковских ссуд бывают разные наименования в зависимости от их использования. Это деньги на открытие собственного дела, на покупку бытовой техники, жилья или автомобиля.

Порядок возмещения средств

Крупные финансовые корпорации России (Сбербанк, ВТБ, Россельхозбанк) возвращают переплаченные средства за кредит, если клиент погасил заранее всю сумму.

В законе о налогообложении граждан предусмотрен пункт о возвращении 13% (налога на доходы физических лиц) от суммы, потраченной на жилье или выплаты ипотечного, а также другого целевого займа (на покупку земли, автокредит)

В законе о налогообложении граждан предусмотрен пункт о возвращении 13% (налога на доходы физических лиц) от суммы, потраченной на жилье или выплаты ипотечного, а также другого целевого займа (на покупку земли, автокредит)

При желании возврата средств через налоговые органы важно обратить внимание на назначение заемных средств. Процентную ставку 13%, налоговый вычет получают от стоимости жилья, оформленного в ипотеку, и процентов

Чем больше сумма взноса, тем активнее пересчитываются проценты при досрочном закрытии ипотеки

Поэтому лучше вносить большие суммы не каждый месяц, а когда накопится определенная сумма. Для этого открывают вклад с капитализацией процентов. Право возврата процентной ставки имеется также при рефинансировании кредитов. Суммы лишне уплаченных процентных ставок по ипотеке внушительные, ведь оплата происходит не один десяток лет

Чем больше сумма взноса, тем активнее пересчитываются проценты при досрочном закрытии ипотеки. Поэтому лучше вносить большие суммы не каждый месяц, а когда накопится определенная сумма. Для этого открывают вклад с капитализацией процентов. Право возврата процентной ставки имеется также при рефинансировании кредитов. Суммы лишне уплаченных процентных ставок по ипотеке внушительные, ведь оплата происходит не один десяток лет.

https://youtube.com/watch?v=oI5_RLRaqko

Ошибки заемщиков

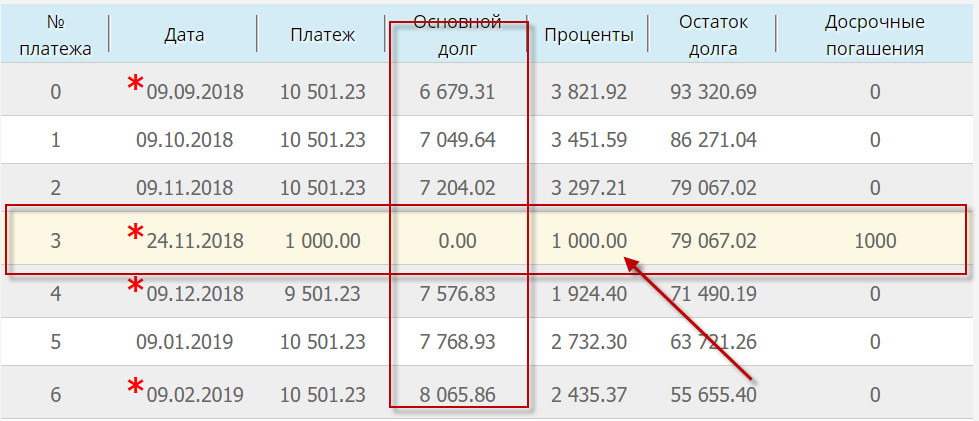

Распространенной ошибкой является неправильное погашение задолженности и закрытия ипотеки или потребительского кредита. Пополнить счет большой суммой будет недостаточно

Важно правильно пройти всю процедуру до конца. Сначала клиент обращается к менеджеру банка, пишет заявление и вносит денежные средства на свой счет. Частично досрочное погашение ипотеки предполагает составление дополнительного соглашения к основному договору, так как при списании денежных средств назначается новая сумма платежа

Поэтому самостоятельный расчет может скрывать ошибки и неполное погашение кредита. Погрешность в несколько рублей приведет к штрафам

Частично досрочное погашение ипотеки предполагает составление дополнительного соглашения к основному договору, так как при списании денежных средств назначается новая сумма платежа. Поэтому самостоятельный расчет может скрывать ошибки и неполное погашение кредита. Погрешность в несколько рублей приведет к штрафам.

Частично досрочное погашение ипотеки предполагает составление дополнительного соглашения к основному договору, так как при списании денежных средств назначается новая сумма платежа. Поэтому самостоятельный расчет может скрывать ошибки и неполное погашение кредита. Погрешность в несколько рублей приведет к штрафам.

Например, заемщик остался должен банку 7 рублей, и в следующем месяце на них начисляется годовая ставка. Клиент считает, что кредит погашен, банк начисляет штраф. Неправильный расчет может обернуться не в пользу добросовестного заемщика. Такая же проблема возникает при правильном расчете платежа кредитным специалистом и полной оплатой долга. Заемщик забыл написать заявление на закрытие счета, поэтому денежные средства списываются каждый месяц согласно платежу по договору. Чтобы избежать негативных последствий, каждое действие заемщика рекомендуется подтверждать в письменной форме.

Точно рассчитать уплаченные суммы можно с помощью калькулятора, зная ставку процентов и количество месяцев использования средств. Однако банки вводят в заблуждение своих клиентов, прописывая в договоре строку о запрете возврата или делая отметку об обязательной уплате процентов в полном размере в дату досрочного погашения. Эти условия нарушают права заемщика, даже если в договоре стоит его подпись. Обращение в суд будет положительным решением, потому что закон на стороне потребителя.

Точно рассчитать уплаченные суммы можно с помощью калькулятора, зная ставку процентов и количество месяцев использования средств. Однако банки вводят в заблуждение своих клиентов, прописывая в договоре строку о запрете возврата или делая отметку об обязательной уплате процентов в полном размере в дату досрочного погашения. Эти условия нарушают права заемщика, даже если в договоре стоит его подпись. Обращение в суд будет положительным решением, потому что закон на стороне потребителя.

Перед заключением договора с кредитной организацией необходимо изучить все пункты документа, особенно это касается строк с мелким шрифтом или помеченных звездочкой. Любой гражданин имеет право на досрочную выплату займа. Все, что было зачислено в банк больше установленного, должно возвращаться клиенту. При этом не взимается комиссия и штрафы за услугу.

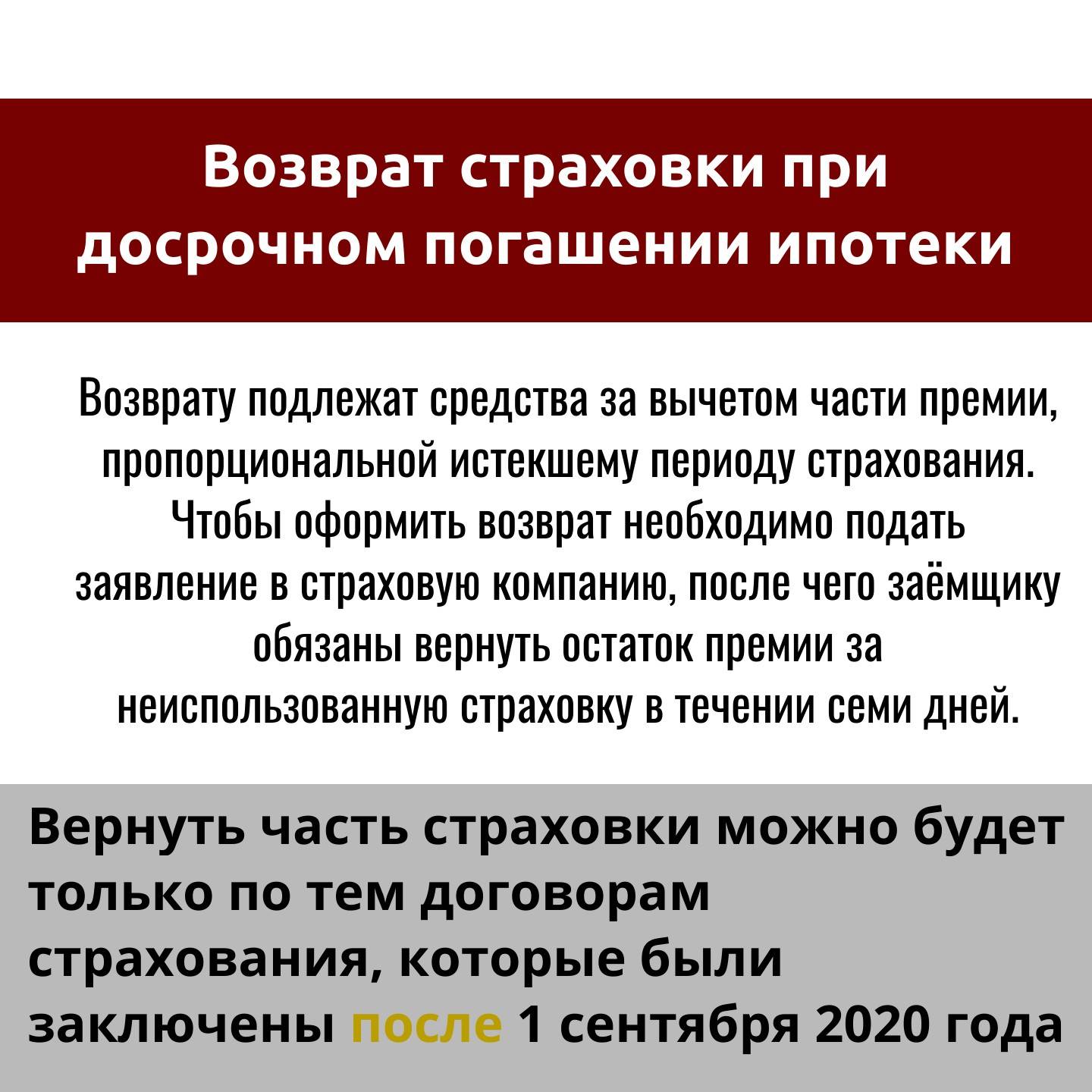

В каких случаях осуществим возврат страховки

Вернуть деньги, потраченные на пакет страховых услуг, можно в нескольких ситуациях. Основная из них – это возврат при погашении ипотеки. Это погашение обязательно должно быть досрочным, что указано в ФЗ №102 «Об ипотеке». К примеру, если договор оформлялся на 10 лет, то для полной уверенности в возврате необходимо выплатить всю сумму кредита и проценты хотя бы за 8-9 лет.

Данное условие является основным, и чаще всего люди возвращают деньги именно при досрочном погашении. Страховщики обычно нехотя реагируют на требование вернуть деньги, но в конечном итоге победа остается за заявителем. Даже если компания отказывается отдавать деньги добровольно – любой адекватный юрист с легкостью поможет удовлетворить эти требования через суд.

Важно! В большинстве ипотечных договоров указано, что вернуть страховку можно уже после выплаты 80% денег по кредиту. Внимательно прочтите договор: возможно, Вам не придется ждать полного погашения долга

Теперь вы знаете, что возврат страховки при досрочном погашении кредита в Сбербанке осуществим.

Другие, более редкие ситуации, когда можно вернуть деньги за страховку:

- Деньги возвращают в первые дни после заключения договора (можно разорвать его и вернуть все средства – одни компании позволяют сделать это за 5 дней, другие – за более ощутимый срок, вплоть до 1 месяца);

- в качестве налогового вычета;

- при возврате объекта недвижимости, взятого в ипотеку (если квартиру изымают судебные приставы, то вернуть страховку вряд ли получится, но попробовать можно);

- при приостановке платежей, появлении задолженности (в этом случае к страховой договор разрывается, но клиент не получает денег обратно).

Проще всего вернуть страховку на объект недвижимости, взятый в ипотеку. В этом компании просто не имеют права отказать. Что же касается других видов страхования, то с ними дело уже обстоит сложнее:

- Страхование жизни и здоровья является добровольным, поэтому компании вправе не возвращать деньги за данные полисы. Многие компании возвращают неиспользованный взнос. Но если они отказываются это делать, то доказывать свою правоту придется в суде, говоря, что страхование здоровья и жизни было навязано, и без него банк отказывался выдать ипотеку.

- Титульное страхование прав собственности на квартиру. Вернуть за него деньги можно только в одном случае – доказав суду, что эта страховка была навязана. В добровольном режиме компания не отдаст за него деньги до тех пор, пока человек является собственником квартиры.

Важно! Если в процессе выплаты ипотеки наступил страховой случай, то вернуть деньги не получится. Также не выйдет вернуть деньги, если в договоре прописан «хитрый» пункт запрета на возврат

Он может быть завуалированным. Так что при заключении договора необходимо внимательно читать все его положения.

Также не выйдет вернуть деньги, если в договоре прописан «хитрый» пункт запрета на возврат. Он может быть завуалированным. Так что при заключении договора необходимо внимательно читать все его положения.

Какие действия следует предпринять при закрытии долга

Но шаги, которые следует предпринять при самостоятельном закрытии данного вопроса приблизительно будут следовать в таком порядке:

- Следует собрать все документы, подтверждающие как открытие, так и закрытие кредита. Последние наиболее важны, дата и штамп сотрудника на официальном документе должны быть проставлены в день внесения последнего платежа;

- Попросите выписки по кредитному счету, как проходило списание долга и если это возможно, отдельной строкой выделить проценты;

- Следует помнить, что проценты начисляются за каждый день пользования кредитом, а прекращаются в день окончания срока действия договора, но формально, для упрощения процедуры в том документе, что вы изначально получили при подписании ипотечного договора, они выделены помесячно;

- Досрочное погашение кредита будет считаться ближайшей датой, указанной в графике платежей. Пока банк будет передавать эту информацию из отдела в отдел, может пройти еще 30 дней и кредит будет считаться как бы не полностью погашенным. Эти дни также будут включены в срок действия кредита и на них будут начислены проценты;

- Во избежание таких целей достаточно взять документ, подтверждающий дату закрытия кредита. Иногда в некоторых банках подписывают «договор о расторжении кредитного договора»;

- В расчеты включается налоговые вычеты, на которые клиент имел право в тот момент, когда кредит еще действовал. Это не самый легкий участок работы, но про вычеты по налогам все знает бухгалтерия организации;

- После подачи и сбора всех документов и осознания, что право на налоговые вычеты имеются, подается заявление в банк по утвержденной форме

Желательно всю информацию о проведении процедуры, бланки заявок и прочие формальности уточнить на сайте банка или при посещении того отделения, где был открыт кредитный договор.

Клиент банка обязан согласно гражданскому кодексу не позднее, чем за 30 дней уведомить банковскую организацию о своих намерениях досрочно погасить кредит. Это стало своеобразной заменой комиссии, которую взимали за досрочное погашение кредита.

Ныне она недопустима. Стандартные сроки рассмотрения процедуры составляют до 1 месяца. Банк может отказать, в любом случае в письменном виде и иногда с указанием причины отказа.

Стандартные сроки рассмотрения процедуры составляют до 1 месяца. Банк может отказать, в любом случае в письменном виде и иногда с указанием причины отказа.

Возможно, где-то в актуальных расчетах произошла ошибка. Если же и нанятые квалифицированные экономисты, и юристы подскажут, что вы не ошиблись, имеет смысл обратиться в банк повторно с доказательством своей правоты и просьбой привести то, на чем основаны их расчеты. Если же и это не возымеет действие, можно обращаться с исковым заявлением в суд.Существует и еще один вариант, при котором клиент может остаться в выигрыше. Помимо аннуитетного способа взимания платежа существует еще и дифференцированный, когда кредит и его тело уменьшаются по мере выплат. То есть каждый месяц выплачивается основной долг за минусом погашенного. Такую ипотеку предлагают немногие банки, такие как Газпром, Нордеа. Здесь у клиентов проблем с подобными перерасчетами не возникнет.

2017 — 2022, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

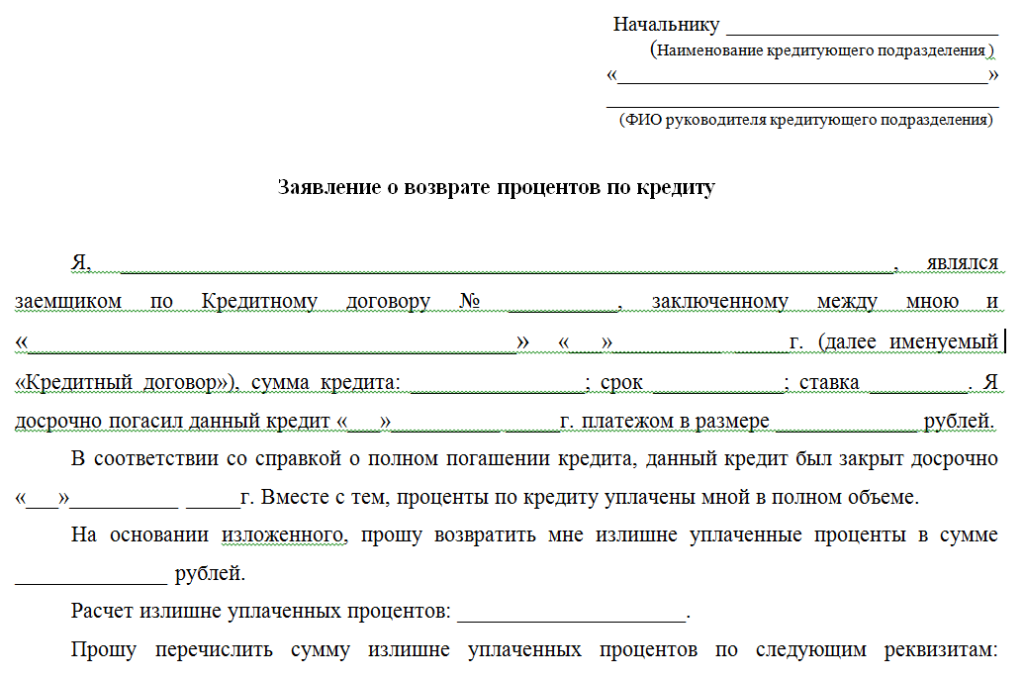

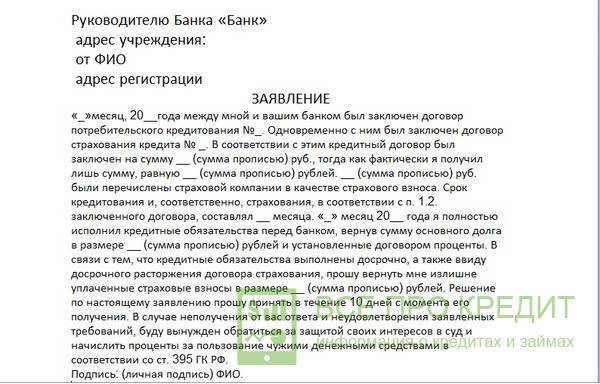

Оформление возмещения страховки по займу

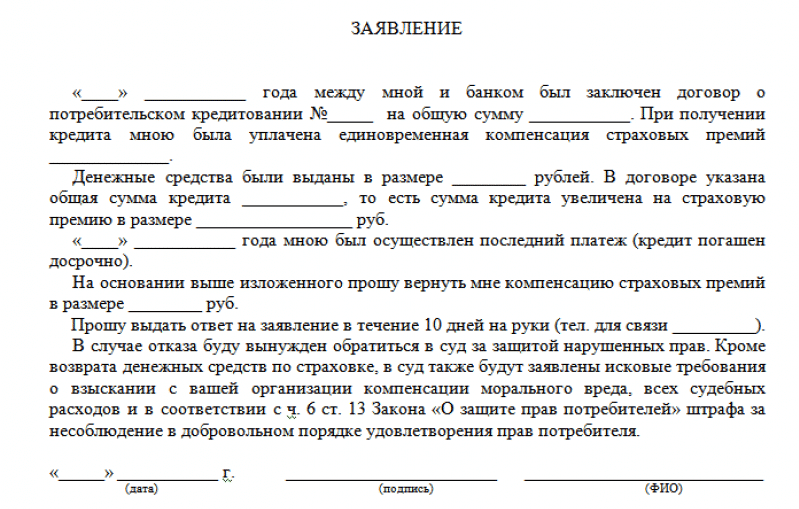

Не все страховые компании дают право на возмещение страховки по погашению раньше установленного срока. В случае, когда компания предоставляет такую возможность, то нужно подать заявление.

В заявке нужно указать личную информацию о клиенте, банке, причину своего решения, а также приложить справку об окончательном закрытии долга.

Заявка оформляется в двух экземплярах – один для клиента, другой для страховой компании. Предоставить страховщику свое заявление можно как через личный визит в офис, так и через почту заказным письмом.

Обращение к страховщику сопровождается предоставлением документов:

- паспорта;

- кредитного договора (копии);

- справки о полном закрытии долга.

Возмещение страховки при ранней оплате долга можно производить в досудебном и судебном порядке. Сначала обращаются с претензией в банк и страховую компанию. Они рассматривает обращение клиента в течение 30 дней. Если ответа не последовало, то обращаются в Роспотребнадзор, который тоже рассматривает заявление в течение месяца. В случае, когда решение данной организации не удовлетворяет заемщика, для обжалования можно обратиться в суд.

Бывает так, что страховая компания выплачивает долг клиента банка. Определяется такая возможность пунктами страхового полиса. Например, если оформлялось страхование жизни и здоровья, то при наступлении нетрудоспособности или смерти кредитуемого в результате воздействия внешних факторов, страховщик выплатит сумму кредита.

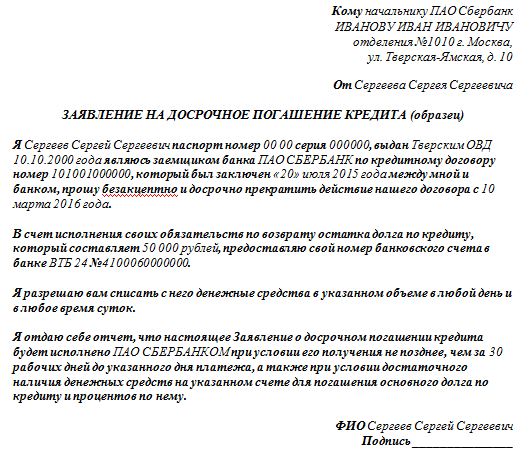

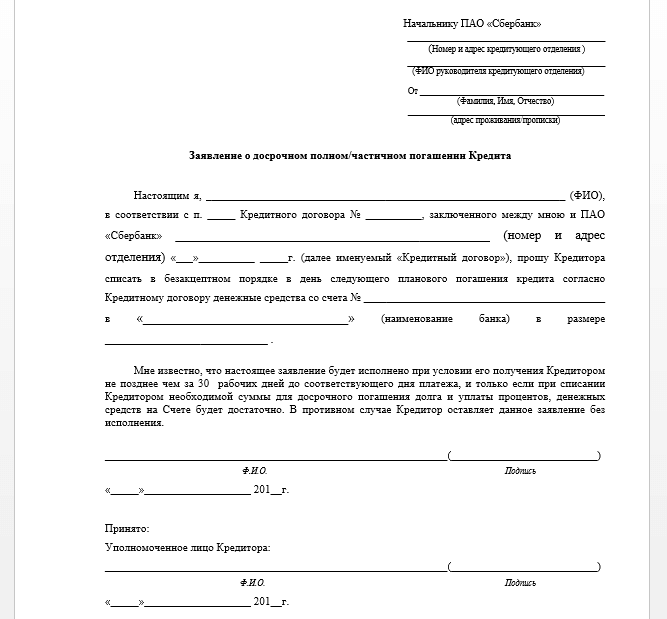

Алгоритм оплаты кредита в Сбербанке раньше срока

Можно ли погасить потребительский кредит досрочно в Сбербанке, обратившись с заявлением к ним в офис? Ответ, — да. При этом не установлена минимальная планка для внесения суммы, а также не взимаются деньги за решение закрыть кредит раньше срока.

Для того, чтобы погасить раньше срока кредит в Сбербанке, нужно выполнить следующие действия:

- Заполнить заявление в ближайшем офисе Сбербанка, обратившись к представителю компании.

- В заявке написать дату, когда планируется внести полную или частичную оплату, размер оплаты и реквизиты счёта, с которого будут списаны деньги.

- Ожидать списание средств. Счётом может выступить номер вашей кредитной карты.

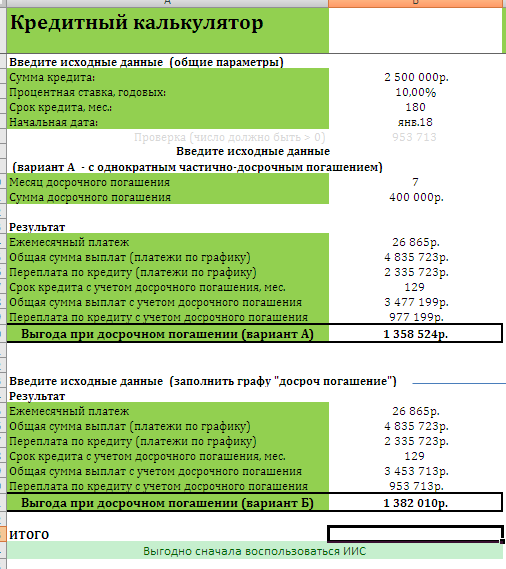

Пример расчета по формуле при аннуитетных платежах

Как рассчитать проценты при досрочном погашении кредита?

Xкред — сумма кредита (в рублях);

Sкред — срок, на который был взят кредит (в месяцах);

Sфакт — фактический срок уплаты кредита (в месяцах);

Pфакт — фактическая сумма выплаты по процентам за срок Sфакт (в рублях).

P = Pкред / Sкред* Sфакт

Можно разобрать пример на практике, например, при оформлении небольшого потребительского кредита в размере 10 тыс. рублей сроком на 12 месяцев, ставке 16% и досрочном погашении через 5 месяцев.

Xкред= 10 000 руб;

Sкред= 12 месяцев;

Pкред= 888 руб. при ставке 16% годовых;

Pфакт= 562,08 руб;

P = 888 / 12 * 5 = 370 руб.

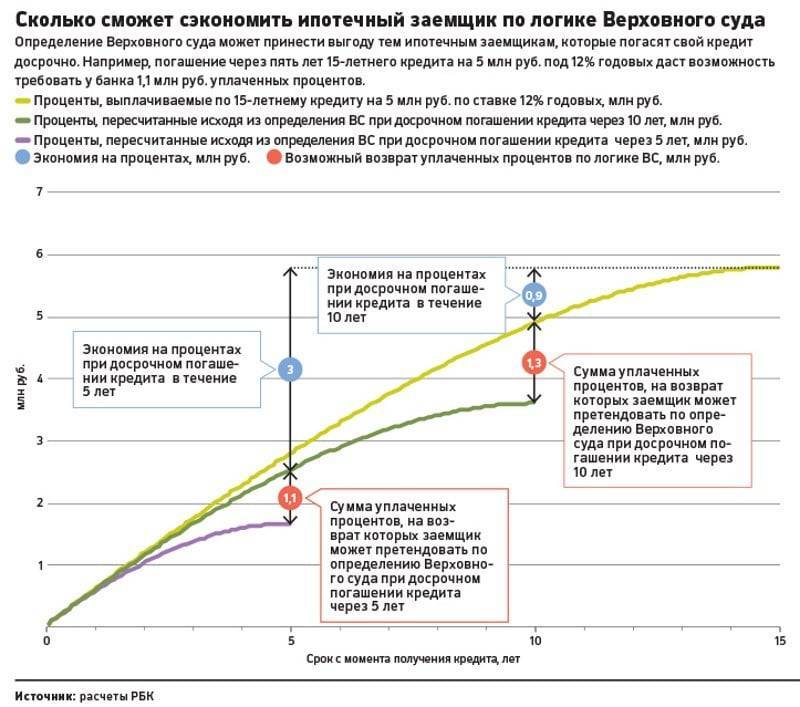

Получить возврат налога за кредит в банке после его погашения можно, но для этого необходимо произвести точные расчеты, которые в дальнейшем приблизят к получению наличных. Например: целевой займ на улучшение жилья.

- Сумма, взятая в кредит, – 3 млн рублей;

- ставка – 11%;

- срок – 10 лет.

Вопрос к задаче простой: сколько составит возврат по кредиту и по процентам? Если учитывать исходные данные, то получаются такие цифры:

- За 10 лет заемщик заплатит 1 900 000 руб. процентов сверх той суммы, которую занимал.

- Общий вычет за кредит составит 2 000 000/100*13 = 260 000 руб., где 2 млн – максимальный лимит, 260 тыс. – размер выплат.

- Возвращение по переплате: 1 900 000/100*13 = 247 000 руб., где 1 900 000 – это проценты по кредиту, а 247 тыс. – вернут.

- Итого гражданин получит: 260 000 247 000=507 000 рублей.

Получить деньги можно только после полного погашения процентов либо если уплаченная сумма составляет больше 3 млн руб.

При таком способе оплата задолженности происходит ежемесячно одинаковой суммой на протяжении всего времени кредитования. Исключение может составлять только последний платеж, который является корректирующим. Из графика платежей, который является неотъемлемой частью ипотечного договора, видно, как происходит распределение внесенной суммы, сколько идет на погашение основного долга, а сколько в счет оплаты за пользование деньгами.

В исковом заявлении нужно прописать сумму переплаты для возврата. Можно также запросить компенсацию за использование чужих средств. Ведь проценты были выплачены авансом, а, следовательно, банк использовал их для личных целей.

Современное законодательство направлено, в первую очередь, на защиту прав заемщика. Это подтверждается и судебной практикой. Большинство таких процессов выигрывают именно заемщики.

Если судом было принято решение в пользу кредитора, клиент имеет право оспорить его в Верховном Суде.

К сожалению, большинство заемщиков не хотят отстаивать свои права, заведомо уверенные в отрицательном результате. Однако судебная практика говорит о том, что большинство таких дел выигрышные. Многие банки не доводят дело до суда и принимают решение в пользу клиента. Для того чтобы достичь желаемого результата, лучше всего заручиться поддержкой юриста. Сумма возмещения с лихвой покроет стоимость его услуг, а при победе в суде все издержки лягут на проигравшую сторону.

Чтобы не потерять важную информацию, сохраните статью и поделитесь ею с друзьями. Будем благодарны за лайк!

Также не стоит забывать про налоговый вычет по ипотеке и возврат процентов из уплаченных вами налогов.

Нормативно-правовое регулирование

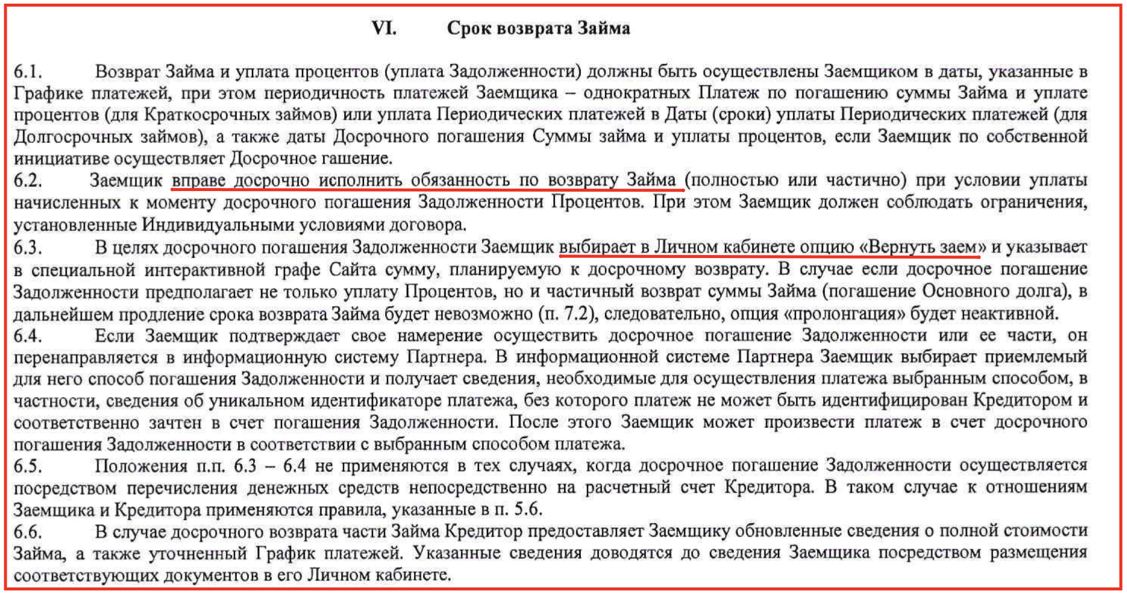

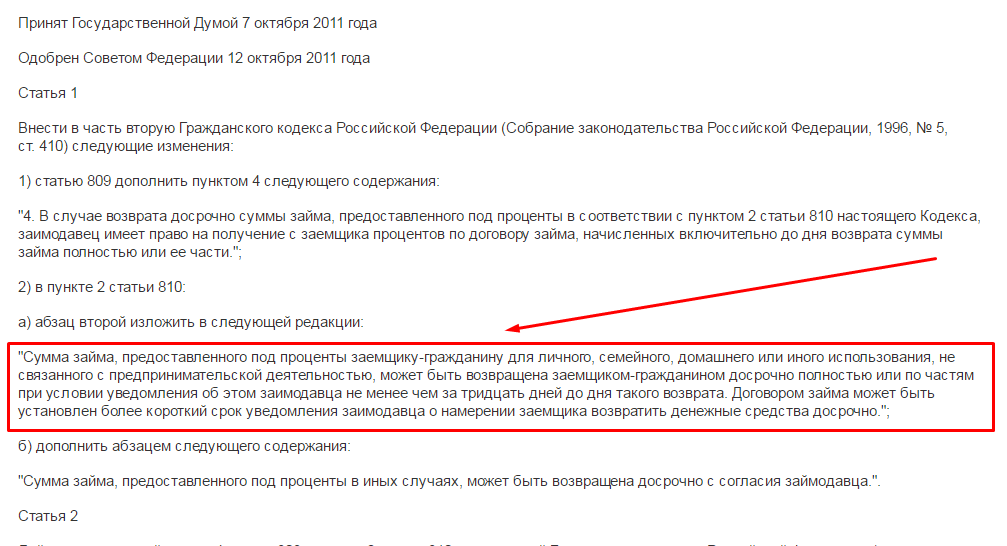

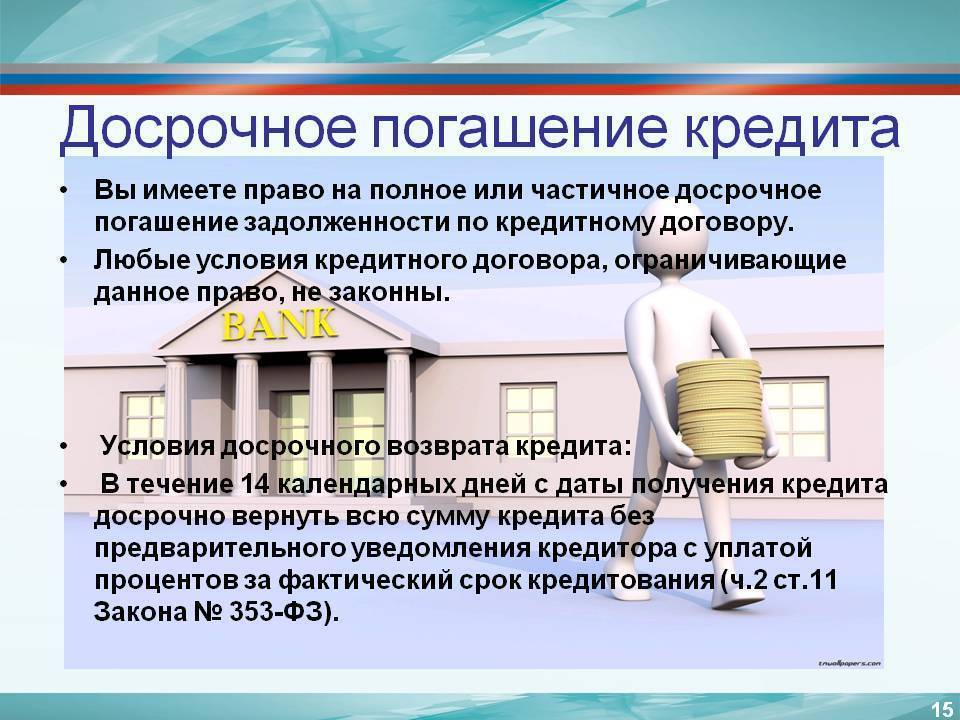

Право на досрочное погашение жилищного кредита предусмотрено частью 2 статьи 809 и статьей 810 ГК РФ. В соответствии с указанными нормами закреплена недопустимость установления запрета или ограничений для заемщика в выплате банку задолженности ранее указанного в договоре срока. Попытка отказать ему в праве осуществить погашение ипотечного кредита досрочно, даже при включении соответствующего пункта в контракт, юридической силы иметь не будет.

Оплатить жилищный займ может родственник или член семьи должника при наличии нотариальной доверенности на осуществление этих действий. Назначение пеней, штрафов, неустоек, взимание комиссии с клиента за преждевременную оплату кредита признаются незаконными. Единственным обязательством должника при досрочном погашении задолженности является необходимость известить кредитную организацию о своем намерении за 30 календарных дней до совершения операции.

При каком виде платежей выгодно досрочное погашение ипотечного кредита

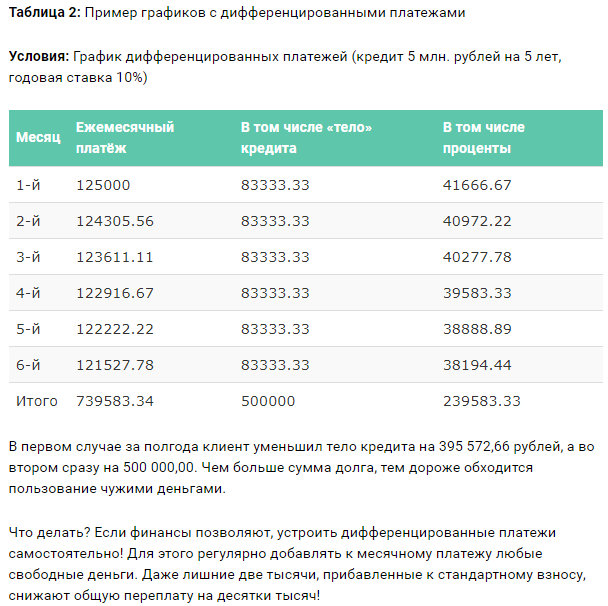

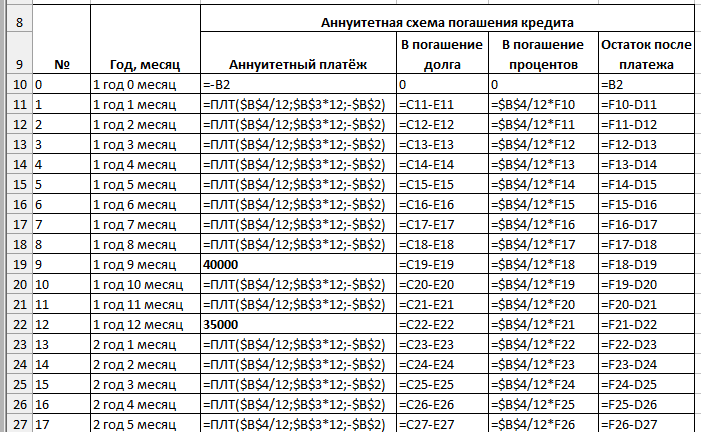

Существует два варианта кредитных платежей: дифференцированные и аннуитетные. В первом случае размер долга делится на количество месяцев, в течение которых должник обязуется его выплатить. Проценты начисляются на общую сумму задолженности и делятся по тому же принципу. С каждым разом размер ежемесячных выплат становится ниже, т.к. уменьшается основной долг и процентные выплаты, начисляемые на снижающуюся сумму. В этом заключается преимущество дифференцированных платежей. Минусом являются высокий размер ежемесячных выплат в начале срока действия договора.

Аннуитетные платежи предполагают разделение основной задолженности и начисляемых на нее процентов на равные части – ежемесячные выплаты. Они осуществляются одинаковыми долями вне зависимости от срока, прошедшего с начала действия кредитного договора. Преимуществом этого типа платежей является то, что должник точно знает, какую сумму он должен вносить каждый месяц. Среди минусов можно выделить высокую переплату по кредиту.

Переплата при дифференцированных платежах ниже, чем при аннуитетных, потому что в первом случае акцент делается на выплату основной задолженности и проценты начисляются на уменьшающийся остаток. Во втором случае на начальных этапах покрытия ссуды практически вся сумма к ежемесячному погашению состоит из процентов, поэтому дифференцированные платежи более выгодны для должника. Аннуитетные выгодны банку, но могут оказаться интересны и клиенту, если бремя первоначальных выплат дифференцированного характера покажется ему непосильным.

Банковские организации любят навязывать клиентам-ипотечникам аннуитетный формат платежей. В этом случае, особенно в первые годы действия договора, выгодно полное досрочное погашение жилищного займа. Выгодно закрывать ссуду в первые 5 лет с момента ее оформления. Банк производит перерасчет оплаты, основываясь на ее уменьшенной основной задолженности – так клиент значительно экономит на процентах. Чем больше уходит времени, тем меньше смысла преждевременно выплачивать займ – процентная переплата разбита на весь срок действия ипотеки, как и основная задолженность.

Полное досрочное погашение

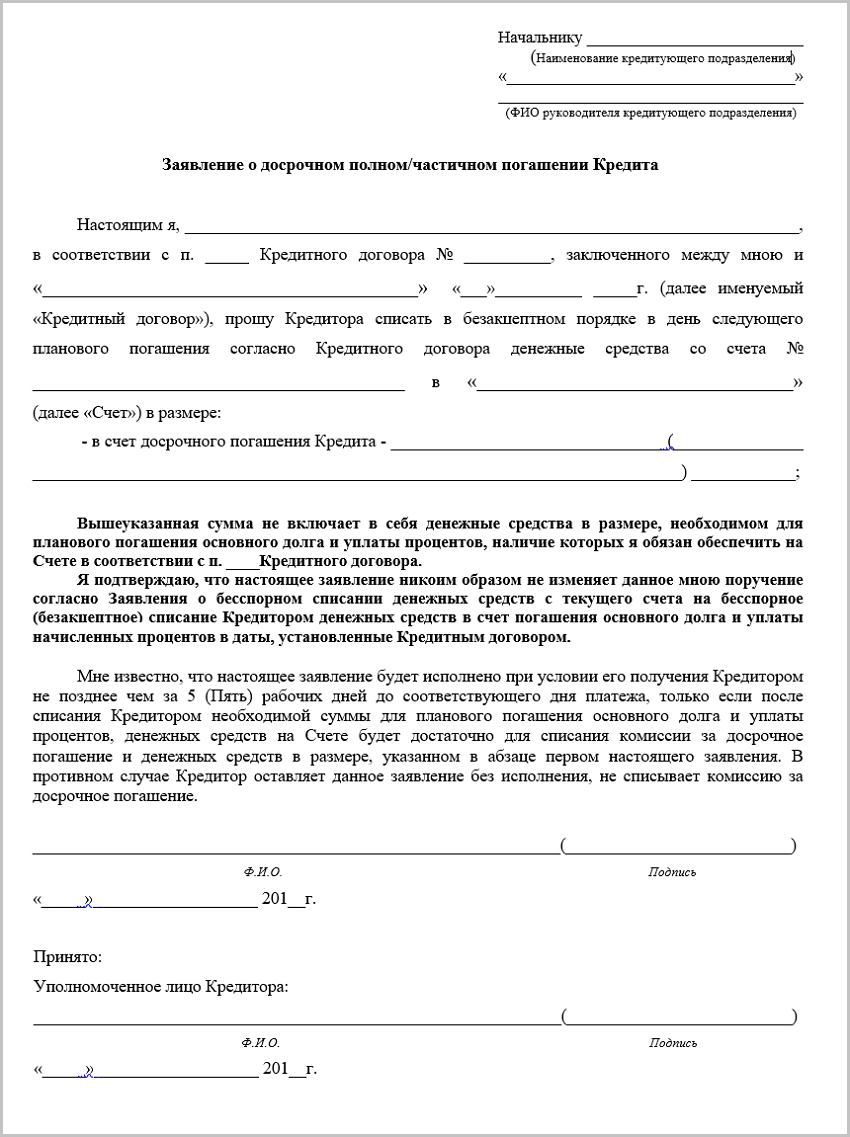

Если вы решили погасить ипотеку досрочно полностью:

- Определитесь с точной датой погашения, то есть датой, когда на вашем счету будет нужная сумма. Это нужно спланировать заранее.

- После этого обратитесь в свой банк и рассчитайте с менеджером точную сумму к погашению на эту дату — она состоит из остатка по основному долгу и суммы процентов, которые будут доначислены к предполагаемой дате полного погашения, то есть проценты за фактическое время пользования кредитом.

- Напишите заявление — укажите в нем дату и сумму к полному погашению.

- В согласованную дату банк спишет деньги с вашего счета, откуда обычно списывается платеж по кредиту. В счет погашения зачисляются все поступившие средства. Если сумма поступивших денег равна или больше остатка долга по кредиту, то кредит полностью закрывается, а лишняя сумма возвращается на счет заемщику. Если сумма меньше, то происходит частичное досрочное погашение.

- После полного погашения кредита вы имеете возможность снять обременение и распоряжаться своей собственностью в полной мере без согласования с банком.

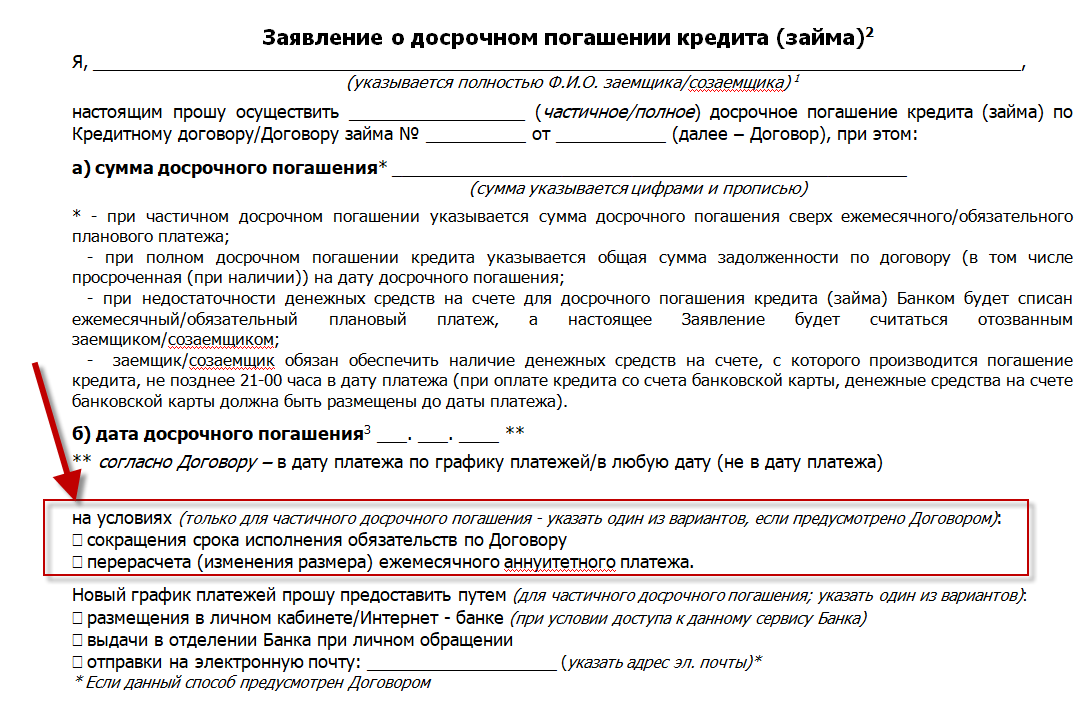

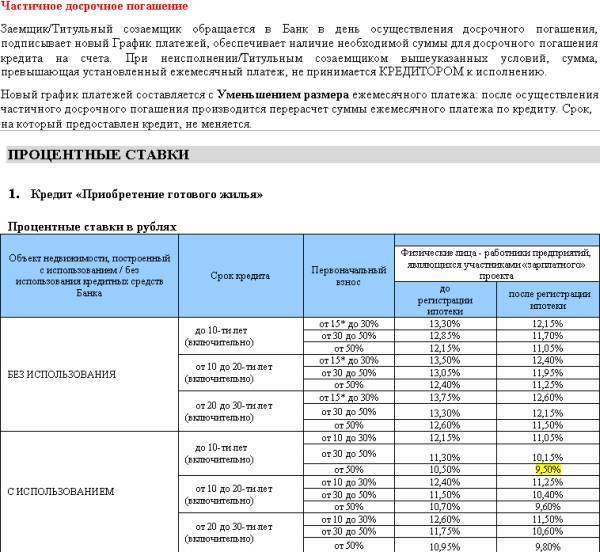

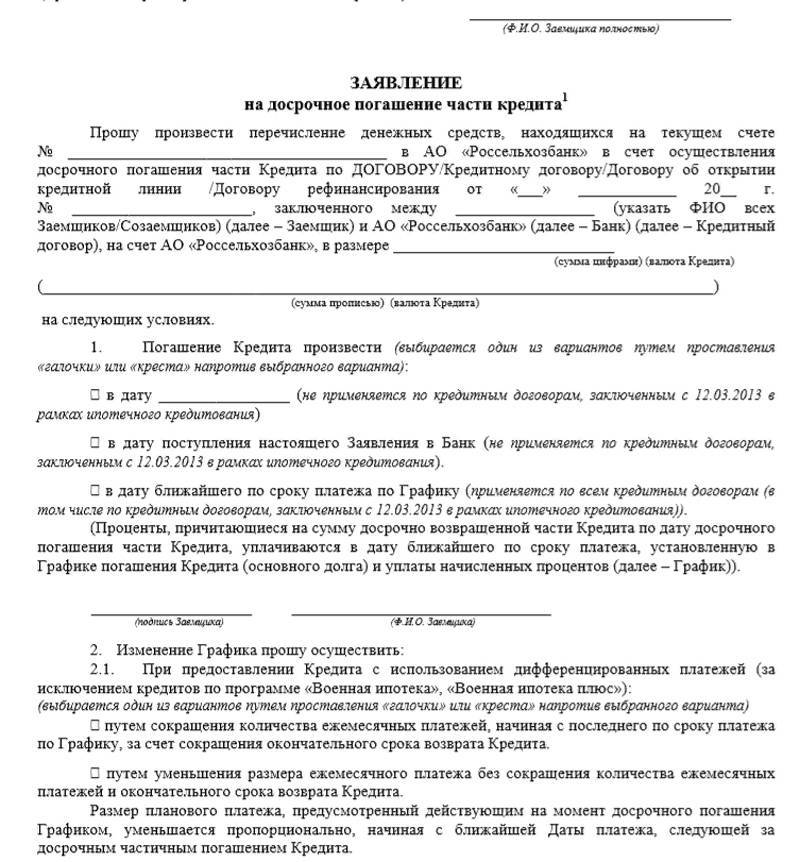

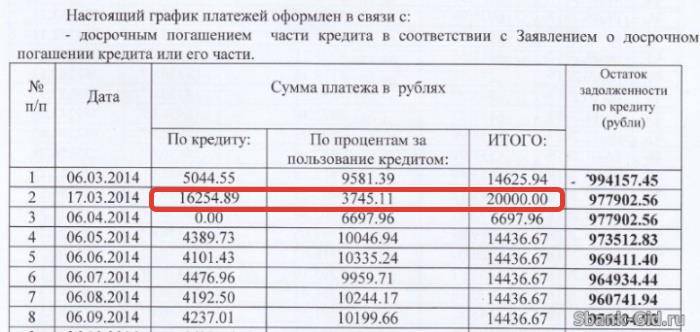

Частичное досрочное погашение

При частичном досрочном погашении возможно уменьшение срока ипотеки либо снижение суммы платежа — и то, и другое влечет более комфортные условия возврата кредита.

Проценты по кредиту всегда начисляются от фактического остатка долга, поэтому досрочным погашением вы снижаете будущие проценты.

При частичном досрочном погашении:

- Определитесь с суммой сверх планового платежа.

- Обычно при частичном досрочном погашении по умолчанию сокращается срок кредитования. Чтобы снизить ежемесячный платеж, укажите это в заявлении на досрочное погашение.

- Попросите менеджера банка составить новый график погашения, даже если платеж не менялся, а просто сократился срок.

- Новый график погашения направьте в страховую и составьте дополнительное соглашение к страховому графику оплаты взносов. Ежегодные суммы по страхованию сократятся, так как они зависят от остатка долга по кредиту.

При изменении размера платежа его считают по той же формуле, о которой писали вначале, но с небольшими изменениями.

Где:

- остаток основного долга по кредиту берется на момент пересчета платежа;

- месячная процентная ставка равна 1/12 от годовой процентной ставки;

- кол-во месяцев — это остаток срока кредита в количестве полных месяцев на дату пересчета.

Особое досрочное погашение

В некоторых случаях досрочное погашение происходит не по заявлению заемщика, а при других обстоятельствах. Рассмотрим эти случаи.

При использовании материнского капитала. Заемщик может использовать маткапитал на досрочное погашение в двух случаях: когда это обязательное условие банка для получения кредита или добровольно.

После получения кредита заемщик должен:

- направить в Пенсионный фонд заявление о распоряжении материнским капиталом;

- направить в банк документы о том, что ПФР принял заявление;

- предоставить банку нотариально заверенное обязательство об оформлении квартиры в общую собственность супругов, либо единственного родителя и детей с определением долей каждого.

Дифференциальный или аннуитетный платёж – как это влияет на ДПИ

Когда человек берёт деньги у кредитной организации, то полученная сумма считается основным долгом. За предоставленную услугу банк получает вознаграждение в виде процентов, которые начисляются на общую сумму кредита. Поэтому каждый месяц заёмщик обязан оплатить часть основного долга и проценты. Соответственно, с уменьшением долга снижаются проценты.

Существует два способа погашения основного долга – аннуитетный и дифференцированный платежи.

Дифференцированный платёж

Дифференцированный платёж рассчитывается следующим образом. Общая сумма долга делится на срок кредитования, то есть ежемесячно размер выплат по погашению основного долга будет один и тот же, но проценты начисляются каждый месяц разные.

Например, вы взяли 1 200 000 рублей в кредит на один год. Каждый месяц вам придётся выплачивать в счёт основного долга по 100 000 рублей. Размер выплат по процентам с каждым месяцем будет уменьшаться. Если в первый месяц нужно будет заплатить проценты, начисленные на общую сумму долга, то в остальные – на остаток долга.

Таким образом ежемесячная величина платежа будет не одинаковой, с каждым месяцем платить придётся меньше.

Оплата производится наличным или безналичным расчётом сразу на ссудный счёт.

Частично погасить кредит при дифференцированных платежах будет выгодно на начальных сроках ипотеки, поскольку значительно снизится финансовая нагрузка на заёмщика. В этом случае дополнительная сумма погашает основной долг ипотеки, следовательно, снижаются начисленные проценты.

При долгосрочном кредитовании дифференцированный платёж выгоден заёмщику, но не банку, поэтому многие кредитные организации перешли на аннуитетный способ оплаты долга. В частности, Сбербанк выдаёт кредиты только с аннуитетными платежами с 2011 года.

Аннуитетный платёж

Представляет собой ежемесячные выплаты банку одной и той же фиксированной суммы. При этом в первую очередь оплачиваются проценты, а только потом – основной долг. В этом случае основной долг сокращается достаточно медленно, а переплата по процентам ощутимо больше, чем при дифференцированных платежах.

Фото: https://pixabay.com/illustrations/mortgage-house-cash-business-buy-4137485/

Оплата происходит по безналу. Заёмщик кладёт деньги на свою карту, а затем необходимая сумма перечисляется по платёжному поручению на ссудный счёт.

Досрочное погашение ипотеки будет выгодным в первые пять лет, потому как в конце срока все проценты практически выплачены и заёмщик ничего не выигрывает. Рекомендуется ежемесячно вносить чуть большую сумму, чем обязательный взнос – в этом случае переплата банку будет уменьшаться.