Анкета выгодоприобретателя — юридического лица (образец заполнения)

Образец заполнения анкеты выгодоприобретателя гражданам предложат в офисе страховой компании. Расскажем о наиболее общих вопросах, которые возникают при заполнении анкеты:

- Информация о выгодоприобретателе: Ф. И. О., гражданство, дата рождения.

- Сведения о документе, удостоверяющем личность. Рекомендуем заполнять это поле очень внимательно, так как идентификация выгодоприобретателя страховой организацией будет осуществляться на основании данного документа.

- Сведения об ИНН / пенсионном удостоверении (номере СНИЛС) выгодоприобретателя.

- Информация об адресе прописки и регистрации выгодоприобретателя. Если они совпадают, заполняется одна графа.

В конце анкеты выгодоприобретатель ставит подпись и дату.

Бенефициарный владелец

По российским законам бенефициарным владельцем считается лицо, реально владеющее всей компанией.

В учредительных документах эти лица могут не значиться, но ведение бизнеса они полностью контролируют. По закону бенефициарный владелец имеет долю в капитале юрлица двадцать пять и более процентов.

Конечный бенифициар — это физическое лицо, владелец организации-выгодоприобретателя. Именно при открытии оффшорных компаний появились скрытые конечные владельцы прибыли. Данные о них известны только в банке при открытии счета и агенту компании. Конечный выгодополучатель может распоряжаться банковским счетом.

Варианты ситуаций

Как правило, залог автомобиля представляет собой обеспечение исполнения тех или иных финансовых обязательств. Такие случаи можно разделить на два основных направления:

- «Классический» автокредит. Наиболее распространённый инструмент, при котором покупаемый автомобиль сразу попадает под обременение. Денежные средства, выдаваемые банком, носят целевой характер (приобретение транспортного средства).

- Кредит под залог машины. Чаще нецелевой. Обычно используется для снижения процентной ставки по займу. Также применяется при недостаточности (с точки зрения банка) имеющегося обеспечения исполнения обязательств заёмщика.

Интерес банка в подобных ситуациях оформляется отдельным договором залога, закладной (например, в виде приложения к кредитному договору) или иным документальным способом. Чаще всего в этих документах прописывается и обязанность залогодателя (автовладельца) по страхованию своего «железного коня». Там же могут быть указаны основные условия, которые должны содержаться в полисе.

Целевые кредиты на покупку автомобиля сегодня достаточно распространены. Покупатель выступает в роли заёмщика, и он же является залогодателем в части только что приобретённого транспортного средства. Но бывает, что машина является залогом по займам, совершенно не связанным с её приобретением. К таковым, в частности, могут относиться:

- потребительские кредиты физическим лицам;

- кредитование бизнеса (предприятий или индивидуальных предпринимателей).

В данных примерах далеко не всегда заёмщик является собственником авто. Например, предоставить свою машину в качестве обеспечения обязательств получающего кредит может его родственник или друг. Так же руководитель организации волен передать свой личный автомобиль в залог по корпоративному займу. Автовладельцы часто не знают или не задумываются о подобных возможностях. Между тем, использование таковых помогает получить необходимые денежные средства.

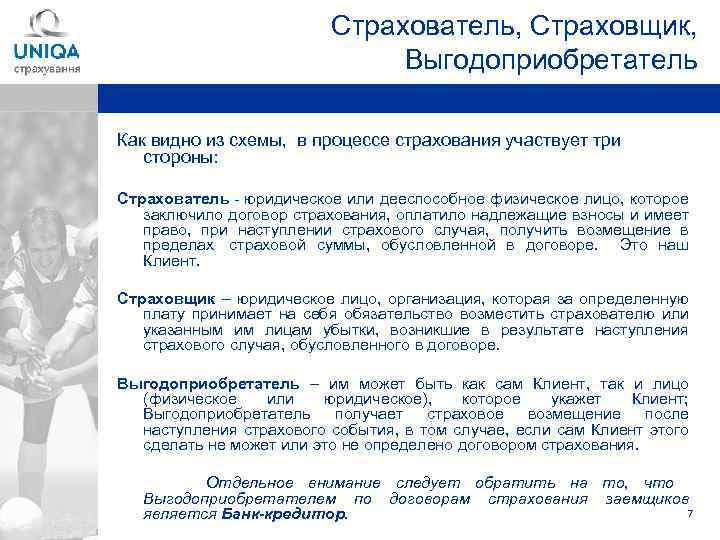

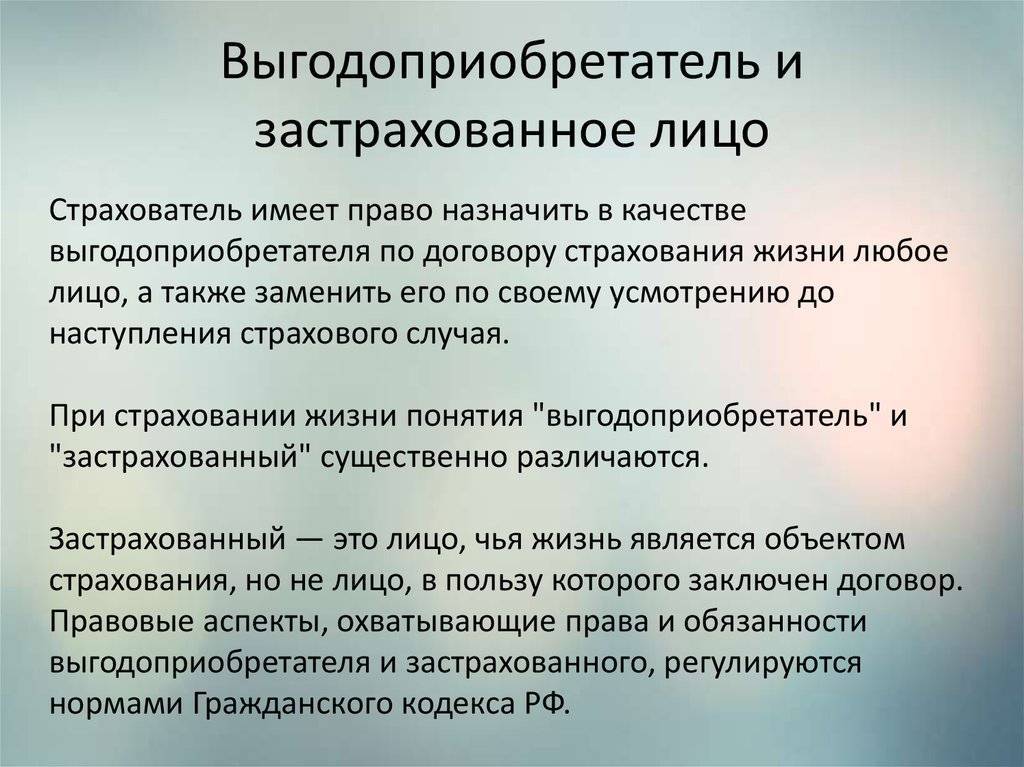

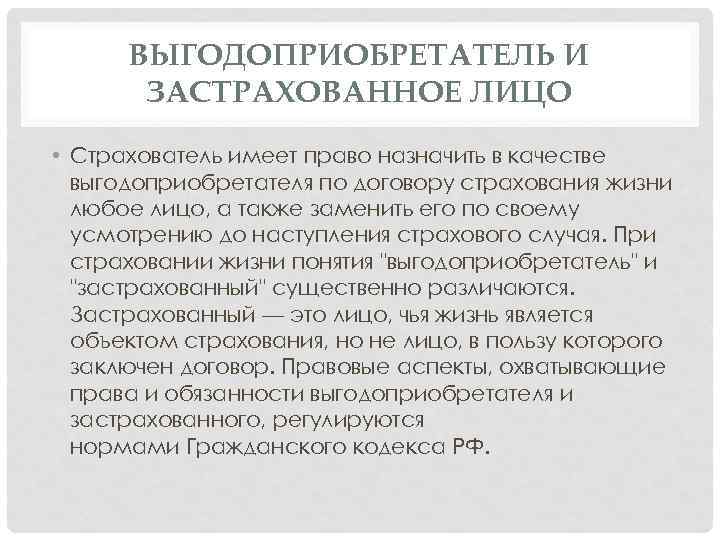

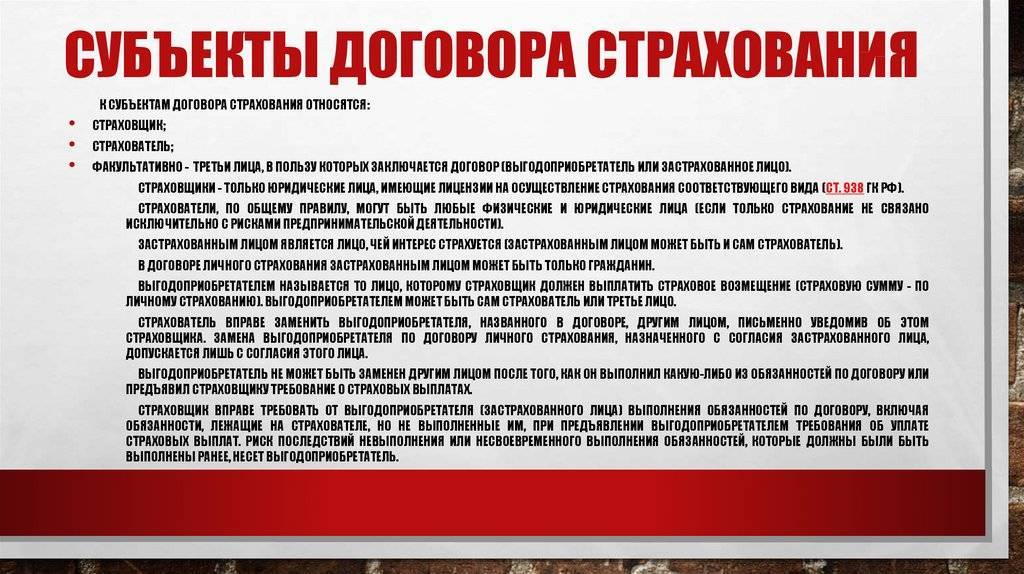

Страхователи, застрахованные лица и выгодоприобретатели

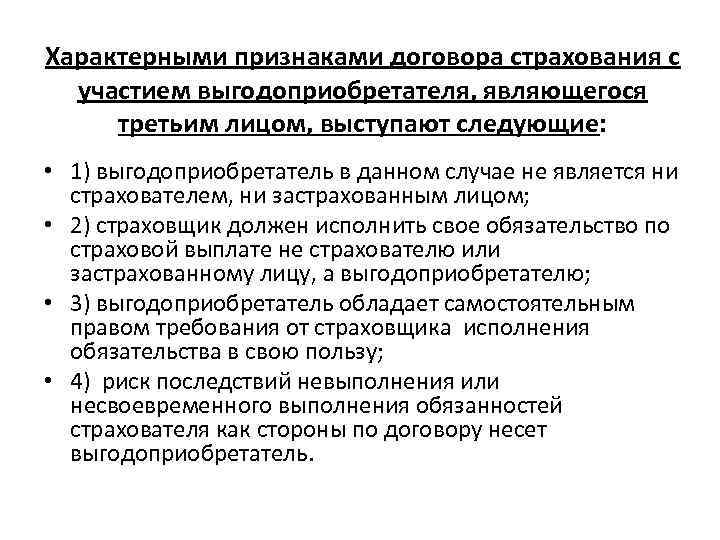

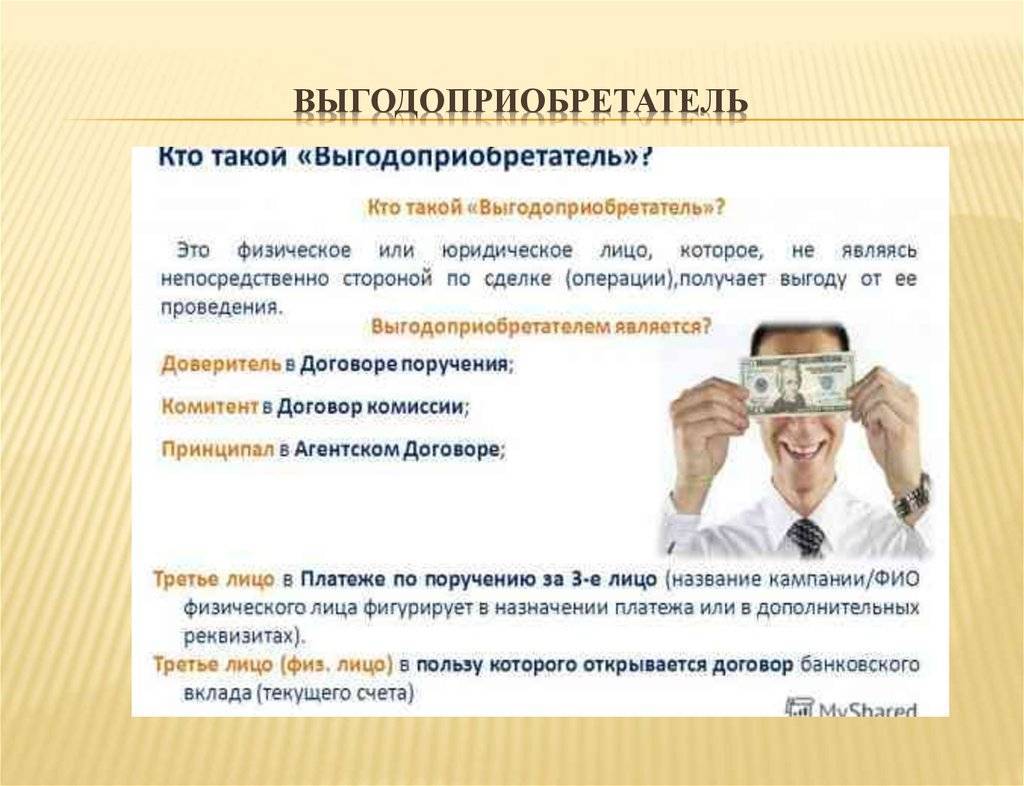

Страхователем является сторона в страховом правоотношении, которая обязуется выплатить страховщику обусловленную сумму (страховую премию), взамен чего приобретает право требовать выплаты страхового возмещения (страховой суммы). Это право требования может принадлежать выгодоприобретателю, если страхование производилось в пользу третьего лица.

Правовое положение страхователя определяется нормами ГК РФ и закона “Об организации страхового дела в РФ”.

Страхователями признаются лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона. Страхователями могут выступать юридические лица или дееспособные физические лица.

Имущество страхуется в пользу лица, имеющего основанный на договоре интерес в сохранении этого имущества. Таким лицом является либо страхователь, либо застрахованный, либо выгодоприобретатель

При определении наличия интереса принимается во внимание факт, является ли собственником то лицо, которое застраховало имущество в свою пользу. Если не является, то несет ли страхователь риск случайной гибели имущества перед его собственником

При этом следует учесть обстоятельства уничтожения имущества (умысел, неосторожность, действия третьих лиц, действие непреодолимой силы и т. п.)

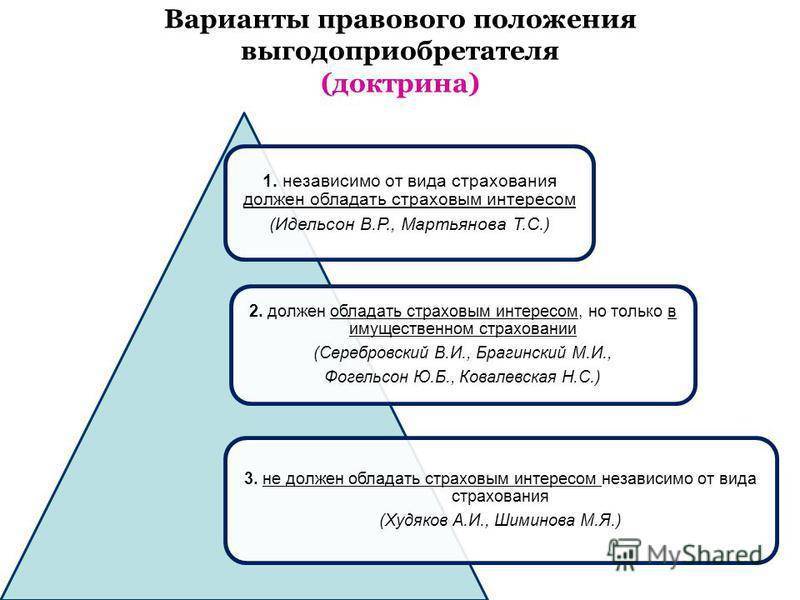

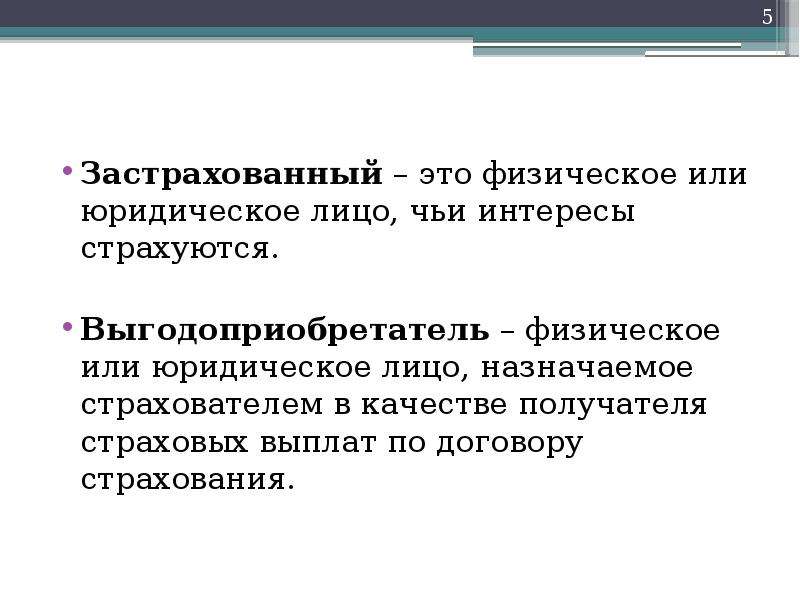

Застрахованное лицо — это лицо, чьи интересы являются объектом страхования. Застрахованное лицо не является самостоятельным участником страхования, но именно в отношении застрахованного лица должен произойти страховой случай.

Правила назначения и замены застрахованного лица различаются в зависимости от вида договора страхования.

В договоре имущественного страхования застрахованным лицом может быть только выгодоприобретатель. Это обусловливается тем, что при имущественном страховании то лицо, чье имущество страхуется, должно иметь интерес в сохранности этого имущества.

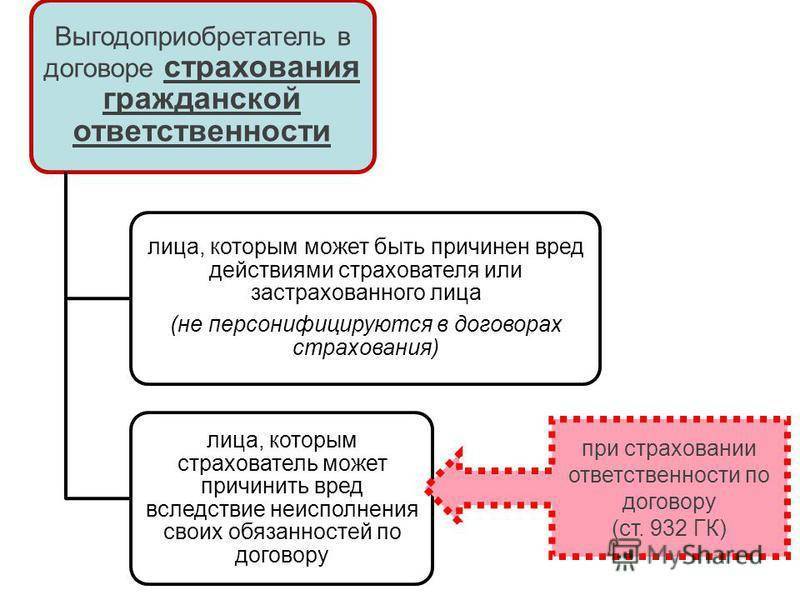

По договору страхования риска ответственности за причинение вреда допустимо наличие застрахованных лиц, не являющихся ни страхователем, ни выгодоприобретателем.

По договору страхования риска ответственности за нарушение договора может быть застрахован только риск ответственности самого страхователя и только в пользу стороны, перед которой по условиям этого договора страхователь должен нести соответствующую ответственность.

По договору страхования предпринимательского риска может быть застрахован предпринимательский риск только самого страхователя и только в его пользу. Назначение застрахованного лица здесь недопустимо — иначе приводит к ничтожности договора страхования.

Ведь если застрахованным лицом является предприниматель, то кто-то несет расходы по страхованию его деятельности. Это противоречит сути предпринимательской деятельности, ведущейся самостоятельно, на свой риск и своим иждивением.

Более того, такое страхование можно рассматривать как разновидность дарения, которое ограниченно используется в предпринимательских отношениях. Поэтому выделять застрахованного лица при страховании предпринимательского риска невозможно.

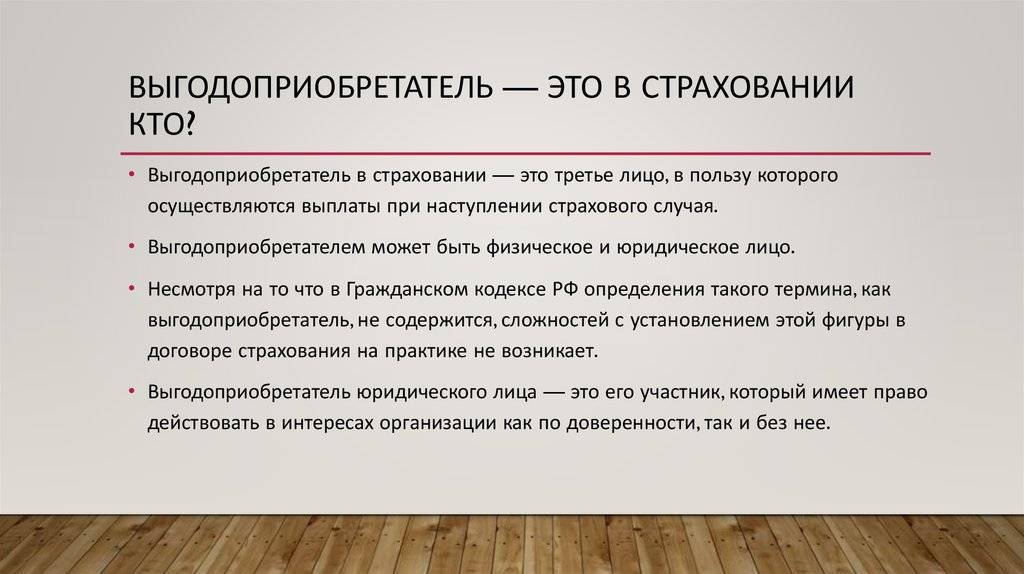

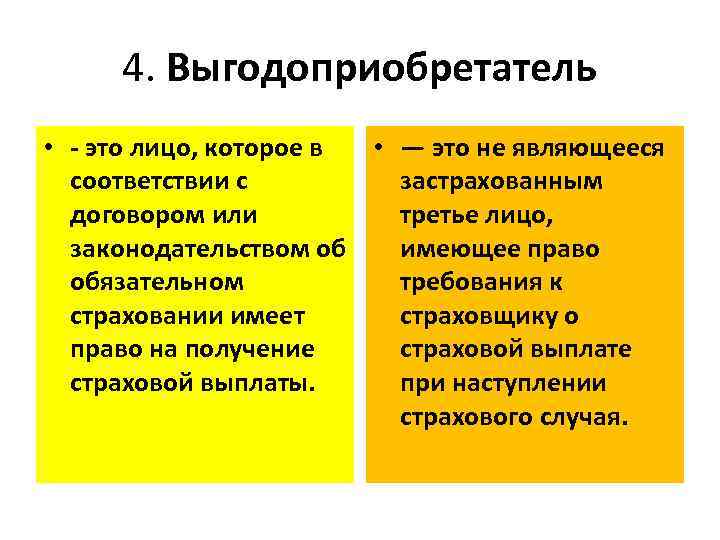

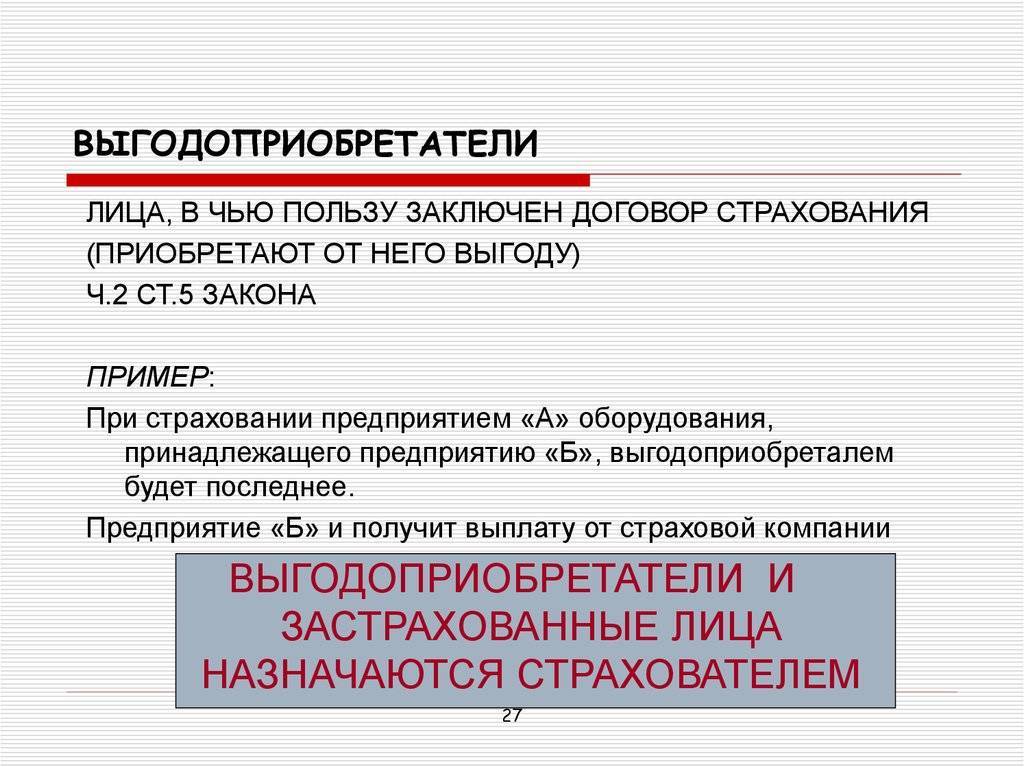

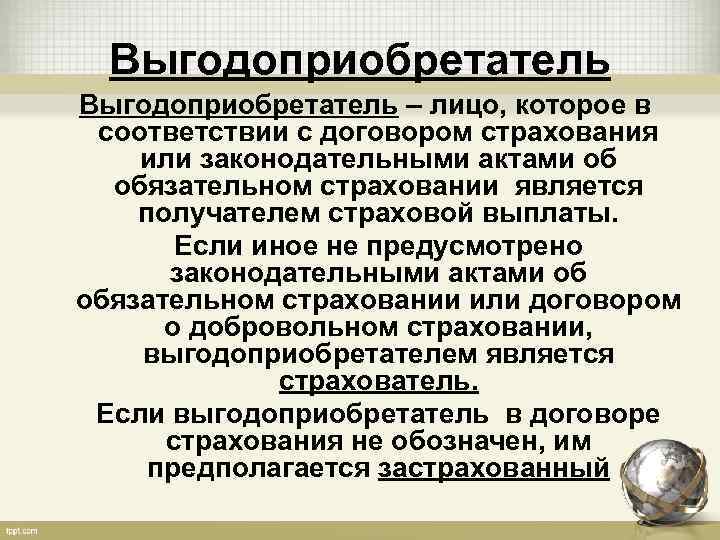

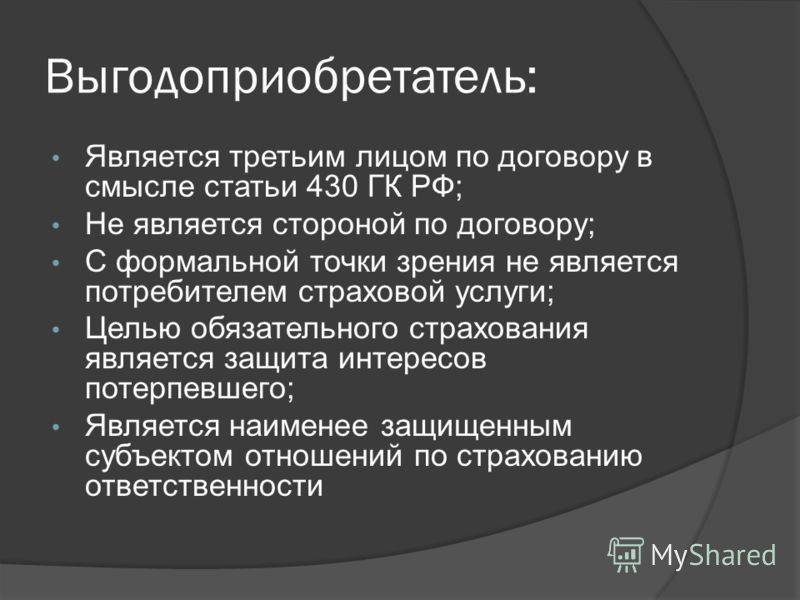

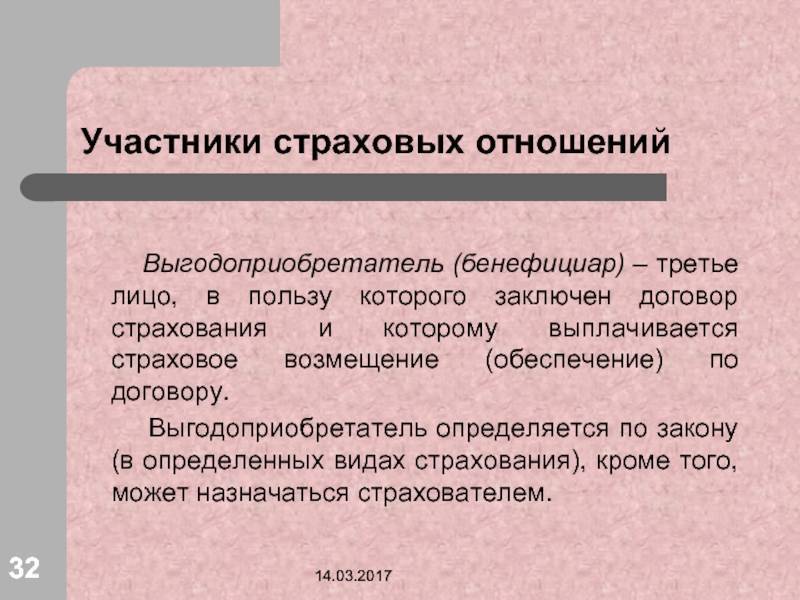

Выгодоприобретателем является лицо, в пользу которого заключен договор страхования, получающее страховое возмещение либо страховую сумму.

Как правило, в договоре страхования прямо указывается выгодоприобретатель либо определяются те условия, при которых иные лица становятся выгодоприобретателем (например, наследники застрахованного лица по договору личного страхования). Иногда в качестве выгодоприобретателей выступают лица, которым страхователь либо застрахованное лицо причинило вред (например, страхование риска ответственности за причинение вреда).

Выгодоприобретатель как лицо, в пользу которого заключен договор страхования, имеет право на получение страховой выплаты. Кроме того, выгодоприобретатель обладает иными правами, имеющими целью обеспечить получение страховой выплаты: правом выполнения какой-либо обязанности по договору, правом предъявления требования к страховщику о выписке страхового возмещения или страховой суммы.

Сведения о выгодоприобретателе — юридическом лице (образец заполнения)

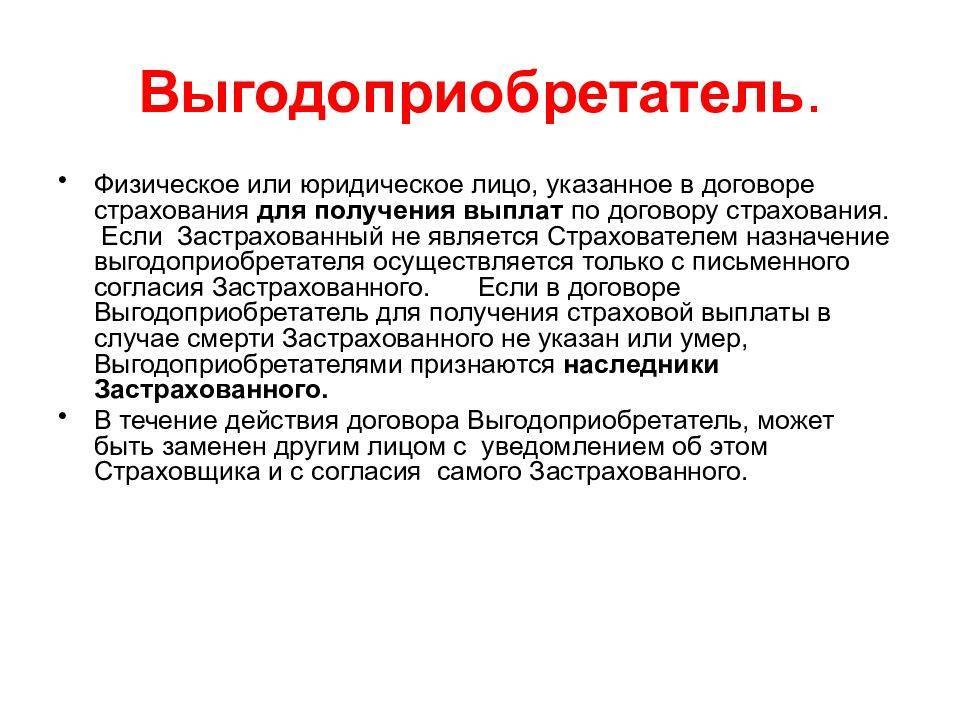

Анкета выгодоприобретателя — юридического лица отличается от анкеты выгодоприобретателя физического лица. В ней указываются:

- Наименование организации (полное и сокращенное).

- Сведения о регистрации выгодоприобретателя (номер ИНН, ОГРН, дата регистрации).

- Адрес юридический/фактический.

- Сведения об участниках.

- Данные представителей организации, которые вправе совершать любые действия от ее имени без доверенности. Здесь указываются следующие данные: должность, занимаемая в организации, полные Ф. И. О., гражданство, дата рождения, ИНН, данные паспорта и т. д.

- Дата заполнения.

- Подпись.

В некоторых анкетах выгодоприобретателя могут встречаться строки о том, является ли он (или члены его семьи) иностранным публичным должностным лицом (ИПДЛ).

В экономической, финансовой и страховой сфере часто можно столкнуться с понятием «выгодоприобретатель» – это кто такой? Рассказываем доступным языком, какие ключевые характеристики отличают выгодоприобретателей, чем они отличаются от бенефициаров, а также кто может выступать в таком качестве.

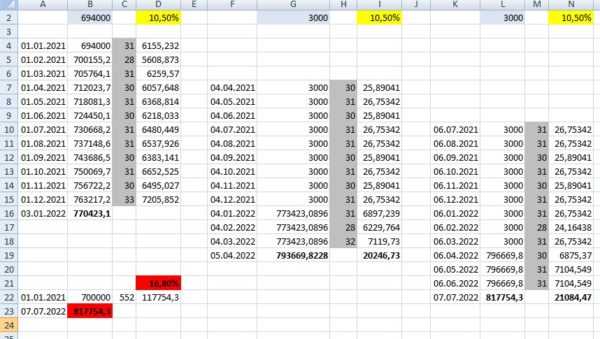

Оформление интереса банка

Таблица 1. Формулировки в графе

«выгодоприобретатель».

| Кто являетсявыгодоприобретателем(примерная формулировкав договоре страхования) | Смысловая нагрузкаформулировки спрактической точки зрения |

|---|---|

| Банк. | Не совсем правильный подход.Сумма кредитнойзадолженности может бытьгораздо меньше страховойсуммы по полису. Банк недолжен претендовать насредства сверх “одолженных”.А формально выходит, что онявляется выгодоприобретателемв части всей страховойстоимости автомобиля. |

| Банк. В части, превышающейзадолженность по кредиту -страхователь. | В целом, логично: Банк претендуетна сумму, которую ему должны.Недостаток в том, что приповреждениях (не “тотальных”)автомобилявыгодоприобретателем всегдабудет кредитная организация.Это усложняет алгоритмурегулирования убытков(требуются дополнительныеофициальные распоряжениябанка, для этого необходимызапросы страховщика и т. д.). |

| По рискам тотальной гибелиили угона (хищения) – Банк. Пориску “ущерб” (повреждения) -страхователь. | Тем самым упрощаетсяурегулирование убытков,поскольку ремонт машиныможно осуществлять безкаких-либо банковскихдокументов “разрешительного”характера. Но в части крупныхубытков банк формальнопретендует на всю суммувозмещения, которая можетбыть больше остатка долга. |

| По рискам тотальной гибелиили угона (хищения) – Банк вчасти задолженности покредитному договору; востальной части -Страхователь. По риску”ущерб” (повреждения) -страхователь. | Наиболее “громоздкий”, но,в то же время, наиболееобъективный вариант. Банкпретендует лишь навозмещение в пределахкредитной задолженности.А не “тотальные” поврежденияможно устранять, не дожидаясьодобрения залогодержателя. |

Надо сказать, что подобная оценка вряд ли справедлива для условий страхования, предполагающих возмещение ущерба по калькуляции. Дело в том, что в этом случае компенсация производится путём выплаты денежных средств. Но при получении соответствующей суммы страхователь может потратить её не на ремонт машины, а на иные нужды. Тем самым снижая стоимость объекта залога (оставляя его повреждённым), что идёт вразрез с интересами банка. Поэтому в таких ситуациях сохранение кредитной организацией своих прав в качестве выгодоприобретателя даже в части небольшого ущерба объективно оправдано. Как правило, выплата при этом всё равно идёт на восстановление транспортного средства (а не в счёт погашения кредита). Но происходит это под контролем залогодержателя.

Кстати, на рынке известны случаи, когда в страховом полисе КАСКО не содержится наименование конкретного банка. Ссылка идёт на выгодоприобретателя, имеющего законное право на получение выплаты, подтверждённое соответствующими документами, коими являются договоры о залоге имущества. По сути, речь идёт об универсальных страховых продуктах, применимых для любых «кредитных» автостраховок. Хотя, нередко подобный формат не устраивает займодателей, опасливо относящихся к такому оформлению взаимоотношений сторон.

Права и обязанности бенефициара

Права и обязанности бенефициара будут иметь юридическую силу только при условии закрепления данной информации в уставе

Также важно, чтобы правоотношения между истинным собственником и управляющими (директорами, номинальными учредителями, агентами) были закреплены договором или другим официальным документом

Бенефициар имеет право:

- получать прибыль от деятельности предприятия;

- свободно распоряжаться принадлежащей ему долей уставного капитала;

- решать вопросы об увольнении и назначении на должность директора, главного бухгалтера;

- принимать участие в общих собраниях учредителей (акционеров);

- в соответствии с размером принадлежащей ему доли принимать управленческие решения, определять политику предприятия.

Мы привели базовый перечень прав бенефициара и выгодоприобретателя. Его нельзя считать исчерпывающим, поскольку конкретные правомочия выгодоприобретателя зависят от характера правоотношений с другой стороной.

Главная обязанность бенефициарного владельца компании заключается во внесении определённой доли в уставной капитал. В целом никаких больше обязанностей хозяин не имеет, за исключением тех случаев, когда они зафиксированы в уставе или соглашении с управляющими агентами.

Нередки ситуации, когда права истинного владельца нарушает номинальное руководство компании или другие ее собственники. Например, управляющее звено препятствует в получении прибыли путём искажения показателей, так или иначе лишает собственника возможности участвовать в общих собраниях и контролировать ход работы и т. п.

Чтобы этого не произошло, юристы рекомендуют заключать письменные соглашения с управляющими агентами, а том числе договоры о доверительном управлении, где будут детально прописаны права и обязанности всех участвующих сторон.

Выгодоприобретатель не может быть указан в договоре

Тогда его права по закону имеет застрахованное лицо (в личном страховании) или владельца (если страхование имущества).В случае смерти застрахованного лица (или владельца имущества), оплата от страховой компании будет иметь своих ближайших родственников.Не в качестве бенефициаров, но в качестве законных наследников – после вступления в наследство.Если есть воля не в пользу родственников, получит деньги, назначенный завещателем наследников.Бенефициар, когда страхователь получает страховую сумму в полном объеме, как только они подтверждают свои права.

Если наследников несколько, то сумма делится между ними в соответствии с законом. Субъект может быть как физические, так и юридические лица. Чаще всего это один или несколько человек из внутреннего круга страхователя или страховщика (родственников, друзей или иждивенцев). Это может быть ребенок, который достигает 18-летнего возраста получают определенную сумму.

Даже если родители являются получателями контракта, они будут получать деньги только при наличии письменного согласия застрахованного лица – взрослый ребенок

Если он не подпишет такой договор, деньги будут выплачены в соответствии с законом, и только к нему.

Это может быть жена, которая в случае смерти ее мужа будет компенсировано распоряжении работодателя, чтобы застраховать свою жизнь и здоровье ее мужа.

Вдова получит деньги, только если контракт она была указана в качестве получателя, и это было сделано до наступления страхового случая.

Если застрахованное до его смерти у него не было назначить лицо, в пользу которого заключен договор, страховой взнос будет получать его наследников, не вдова.

Если застрахованное написал заявление работодателю с просьбой в случае его смерти, чтобы заплатить деньги своей жене, но работодатель не сделал соответствующие изменения в договор, вдова не имеет права на получение компенсации от страховой компании. После наступления страхового случая не может изменить условия договора.

Бывает, что некому назначать бенефициара или тот, кто решает, хочет быть застрахованы в пользу других его люди (например, детский дом) или организации (дома престарелых, больницы).

Если выгодоприобретателем по договору иностранного лица или организации, наследники не будут иметь право на получение страхового возмещения.

Страхователь приобретенные в автокредитовании часто вынуждены подписать контракт в пользу банка, выдавшего кредит.

Для того, чтобы получить страховое возмещение, придется просить разрешения банка.

Иногда, вместо того, чтобы пытаться навязать страхователь денег обслуживание (ремонт мастерской по ремонту автомобилей, в частности) на невыгодных условиях.

Значение понятия

Выгодоприобретатель – кто это? Данное название активно применяется в различных областях жизни. Его можно встретить в экономических и налоговых отношениях. В зависимости от ситуации значение слова несколько меняется.

Название подразумевает получение прибыли данным лицом

Название подразумевает получение прибыли данным лицом

Из названия понятно, кто именно является выгодоприобретателем. По сути, это человек, который получает материальную пользу. Однако для более ясного понимания нужно кое-что пояснить.

В обширном смысле так называют сторону соглашения, которая получает определенные доходы. Они не всегда имеют денежный эквивалент. Речь может идти и о других благах. Синонимом этого понятия считается французское слово «бенефициар». При этом между данными словами все же имеются определенные отличия.

Важно! Если говорить простым языком, выгодоприобретатель – это предприятие или физлицо, которое вследствие наступления оговоренных обстоятельств получает деньги. Это может быть заключение сделки или сдача собственности другим лицам в аренду

В законах России такое понятие можно встретить довольно редко. В Гражданском кодексе оно затрагивает лишь область страхования. Более детальное толкование можно отыскать в профильном законе. Выгодоприобретателем по определению преимущественно называют лицо, которое получает выплату по страховке.

Для банковских учреждений

Кто такой выгодоприобретатель для банка? Под данным термином понимают лицо, получающее выгоду при выполнении банковских операций. Открывая вклад, получателем денежных средств становится клиент. Человек кладет финансы в банк, чтобы получить проценты от их прироста на депозитном счету.

Но иногда вклад оформляют на третью сторону. В такой ситуации выгодоприобретатель клиента – это другой человек. Так, отец может открыть депозит на сына или дочь. Это значит, что по закону именно его ребенок становится выгодоприобретателем. Он впоследствии сможет получить депозит и вознаграждение, накопленное за весь срок хранения денег в банке.

Для организаций

Кто такой выгодоприобретатель юридического лица? Управленческая цепочка заканчивается на определенном человеке или группе людей, получающей всю прибыль. Такое лицо и будет являться итоговым бенефициаром.

Бенефициар получает доход от организации

Бенефициар получает доход от организации

Что же такое выгодоприобретатель юридического лица? По сути, это лицо, получающее основной доход от работы фирмы или выполнения управленческих функций. Это может быть учредитель. Также в эту категорию входят владельцы фирмы.

Кто такой выгодоприобретатель

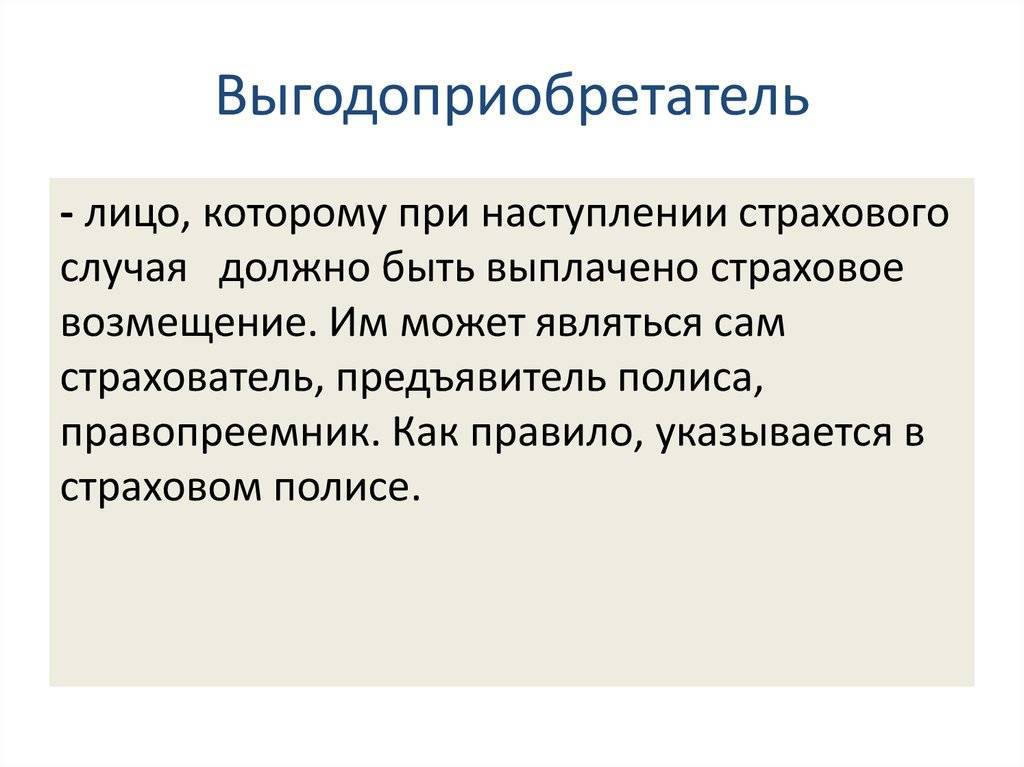

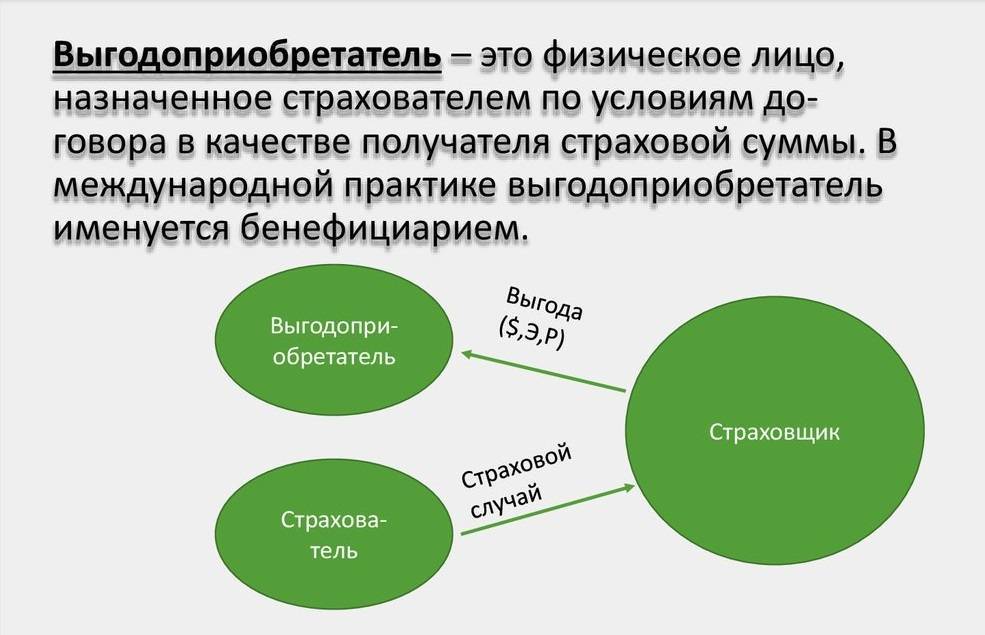

Под выгодоприобретателем (бенефициаром) понимается лицо, в пользу которого заключен страховой контракт (см., например, ч. 1 стат. 929 Гражданского Кодекса РФ). То есть именно это лицо при возникновении обусловленного соглашением контрагентов страхового случая получит страховую компенсацию от страховщика.

Бенефициарием может быть:

- индивидуально-определенное лицо (например, при личном страховании – стат. 934 ГК);

- неопределенное лицо (например, при страховке ответственности за нанесение вреда – стат. 931 ГК).

Бенефициарий может:

- указываться в страховом контракте;

- не указываться (например, при осуществлении страхования, при котором выдается страховой полис на предъявителя – ч. 3 ст. 930 Гражданского Кодекса).

Права и обязанности

Такая сторона страховых правоотношений, как выгодоприобретатель по договору страхования, обладает следующими правами (включая, но не ограничиваясь):

- на получение страховой выплаты при наступлении страховых случаев;

- на непосредственное обращение в страховую компанию за получением страховой компенсации, без необходимости истребования согласия на это от страхователя или каких-либо иных лиц;

- на получение страховой выплаты не от СК, а от лица, на которое возложена обязанность по заключению какого-либо страхового контракта, если это лицо не исполнило такую обязанность (част. 2 статьи 937 ГК).

Обязанности бенефициара (включая, но не ограничиваясь):

- при обращении за компенсационной выплатой выполнять те обязанности по договору, которые не выполнил страхователь (част. 2 стат. 939 ГК);

- четко соблюдать порядок действий, предусмотренный договором или Правилами, в отношении сроков обращения за выплатой, перечня необходимых документов, формы заявления и др.;

- сообщать страховщику об изменении степени страхового риска в период действия соглашения о страховании (част. 1 стат. 959 Гражданского Кодекса).

Обязанности выгодоприобретателя

Существует ошибочное суждение, что очень выгодно быть застрахованным лицом и выгодоприобретателем одновременно. Ведь в таком случае отсутствует необходимость самостоятельно вносить страховые платежи. Однако, если по договору не были оплачены все части страхового платежа, то для получения страховой суммы бенефициарий обязан внести все недоплаченные страховые взносы.

Среди обязанностей выгодоприобретателя выделяют необходимость самостоятельно заявить о страховом случае, если он предъявил свои материальные требования к страховой организации без непосредственного привлечения к подаче заявления страхователя.

Выгодоприобретатель должен уведомить страховую организацию о случившихся событиях, которые существенно повлияли на степень возможного риска, что может привести к значительным выплатам.

Бенефициарий обязан предоставить в страховую компанию документы и доказательные сведения, которые подтверждают его право на получение компенсационных страховых сумм.

Самая главная обязанность выгодоприобретателя – это бережливость по отношению к имуществу, которое указано в качестве объекта страхования. Уход за имущественным объектом должен быть направлен на сохранение авто, квартиры, жилого дома. Преднамеренные действия бенефициария, повлекшие за собой уничтожение или нанесение порчи имуществу, в дальнейшем могут привести к отказу страховой компании в начислении страховой компенсации.

Выгодоприобретатель обладает практически равными со страхователем правами на получение страхового возмещения по видам страхования, где объектом выступает имущество. По личному страхованию бенефициарием не может быть юридическое лицо, если оно страхует своих сотрудников. А по договорам страхования ответственности определить выгодоприобретателя можно только при наступлении страхового события. Таким образом, кто именно выступит в роли выгодоприобретателя по страховому договору, зависит от вида страхования и законных оснований на получение суммы возмещения.

Смежные понятия: что значит «бенефициар»

«Выгодоприобретатель» и «бенефициар» – в чём разница? На практике эти понятия чаще всего употребляются как синонимы, хотя в отдельных случаях между ними могут быть отличия

Также важно знать, что один и тот же человек одновременно может являться и бенефициаром и выгодополучателем

, а иногда – только последним

В обоих случаев в этом качестве выступают физические и юридические лица. Их главное сходство состоит в том, что они получают вознаграждение от предоставления своего имущества в пользование по договору аренды, доверительного управления или по иному соглашению.

Среди различий можно назвать:

- В частной собственности бенефициара находится минимум четверть всего имущества, что даёт ему право управлять юридическим лицом, принимать стратегические решения и назначать на руководящие посты.

- В большинстве сделок выгодоприобретатель очевиден, в то время как установить бенефициара не всегда просто.

Конечным бенефициаром или выгодоприобретателем частных компаний всегда является физическое лицо.

Зачем создаются цепочки бенефициаров?

В РФ желание бизнесменов скрыть наличие у них прав на руководство компанией – не редкость. Причины могут быть разными, от намерений запутать налоговые органы до обеспечения личной безопасности. Для этого создаются запутанные структуры из нескольких подставных собственников. Их называют цепочками бенефициаров. Предприниматели создают настолько хитрые схемы, что разобраться в некоторых из них не по силам даже надзорным госорганам.

Пример бенефициарной цепочки. У гражданина Иванова в собственности находится 58% акций предприятия А. Кроме того этой организации ему принадлежит 90% акций компании Б. Гражданин Иванов ведет ничем не примечательную жизнь, ездит на отечественном автомобиле. Руководитель компании Б ездит на автомобиле класса «люкс», одевается только в самых дорогих и престижных магазинах. Со стороны может показаться, что именно он бенефициар успешной компании Б. Но по факту работу двух этих организаций контролирует Иванов. Через предприятие А ему принадлежит более 52% акций компании Б (58%*90% /100).

Выгодоприобретатель и выгодополучатель – близкие по значению понятия. Оба они означают лиц, которым полагается определенный доход. Однако если в первом случае им все и ограничивается, в руках у выгодополучателя сосредоточены все права на управление бизнесом. Выгодоприобретатель и бенефициар могут совпадать, т.е. являться одним лицом. Но, если в работе предприятия используются запутанные схемы и подставные лица, фактически руководить им будут лица, не фигурирующие в учредительных и иных организационных документах.

Бенефициар

Бенефициаром разрешено быть юридическому лицу и физическому. Их доход образуется при совершении конкретных операций. Они же выгодоприобретатели от операций, которые совершаются с их имуществом при управлении на доверительном начале. Интересанты, так их тоже называют, могут держать вексели, банковские аккредитивы.

Что такое бенефициар? Если осуществляется внешнеторговая деятельность, им является компания, которая выступает в качестве продавца. Если проводятся трастовые операции, это лицо, получающее пользу от доверительного управления его имуществом.

Есть еще одно определение, объясняющее, кто такой бенефициар. Выгодополучателем можно стать по наследству, если тот, кто был зафиксирован в полисе страхования, как бенефициар, умер до того, как закончился срок действия этого договора. В переводе с французского это слово переводится, как прибыль.

Права и обязанности

Соглашение выгодоприобретателя позволяет ему приобрести определенное количество прав:

- В случае если произойдет страховое событие бенефициар имеет полное право требовать компенсации в финансовом выражении.

- Он имеет право отказаться в пользу страховщика от причитающейся ему доли или всего застрахованного объекта в случае, если он будет уничтожен для увеличения размера компенсации.

- Чтобы защитить свои интересы, выгодоприобретатель имеет право опираться на правила страхования, закрепленные в страховом полисе. Причем это право сохраняется за ним даже в тогда, когда такие требования на бенефициара не распространяются.

- Он имеет право сохранять сведения о себе в полной тайне.

- Может настаивать на выплате компенсации при неполном страховании имущества.

Когда в соглашении между страхователем и страховщиком прописан выгодоприобретатель, то именно он обладает правом первой очереди на получение компенсации. Однако есть возможность отдать ее страхователю, который может ей воспользоваться по своему усмотрению.

Бенефициар при подписании соглашения принимает на себя ряд обязательств, которые он обязуется выполнять:

- Он должен будет заниматься исполнением требований страховой фирмы, если страхователь пренебрег ими.

- Вносить страховые взносы в строго установленные сроки, закрепленные договором.

- Предоставлять страховой компании правдоподобные данные относительно состояния здоровья человека, если эти сведения могут увеличить страховые риски.

- Он должен сообщить о наступлении страхового события, если он планирует использовать свое непосредственное право на получение компенсации.

- Выгодоприобретатель должен собрать весь необходимый пакет документов, которые необходимо предоставить в страховую компанию для оформления выплаты.

Стоит отметить, что во многих законодательных актах прописан целый ряд дополнительных обязанностей выгодоприобретателя.

В частности если он выступает в роли потерпевшего, то его нужно предоставить все документы, касающиеся наступления страхового события, копию протокола об административном правонарушении и так далее.

Выводы

Бенефициар должен быть в курсе соглашения между страхователем и страховщиком, и его осуществления (вы можете запросить копию договора страховщик).Назначают бенефициара в случае смерти застрахованного лица или страхователю лучше всего сразу при заключении договора.Важно знать и соблюдать определенные требования закона при назначении выгодоприобретателя, или могут возникнуть проблемы.Необходимо убедиться, что контракт рассчитан правильно, и все изменения, внесенные в него во времени.Желательно поставить получателя в известность о своей позиции, то он готов выполнить свои обязательства по договору. Или отказаться от своих прав, и страховщик будет время, чтобы назначить новый.Перед подписанием договора необходимо обратиться к представителю страховщика подробно объяснить все непонятные точки, чтобы избежать будущих конфликтов и недоразумений

Это особенно важно для страхового обеспечения.Во многих случаях перед заключением договора, должен проконсультироваться с юристом, чтобы избежать каких-либо неприятных сюрпризов после подписания документов.

Мы коротко рассмотрели определение термина выгодоприобритатель в страховании, кто назначает получателя, выгодоприобретатель не может быть указан в договоре, правовое обоснование, вывод. Оставляйте свои комментарии или дополнения к материалу.