Какие могут быть ошибки

Чтобы акт обладал юридической силой, при его составлении нельзя допускать никаких ошибок. Наиболее частыми из них являются:

- Указываются не все цифры, или отсутствует столбец, предназначенный для указания НДС;

- Стоимость указывается только цифрами, хотя пропись также является обязательной;

- Отсутствие ссылок на документы, которые подтверждают появление задолженностей;

- В акте не указано, что стороны согласны на погашение долга именно таким способом;

- Многие забывают отмечать, погашается весь долг или его часть;

- При неполном погашении задолженности не проставляется дата, до которой должник обязуется его полностью погасить;

- Ответственные лица указаны без должности;

- Отсутствуют расшифровки подписей.

Иногда у контрагентов встает вопрос о проведении взаимозачетных операций. Например, если два юридических лица заключили между собой договора (например договора оказания юридических услуг), в соответствии с которыми обязаны совершить определенные действия, по отношении друг к другу, то встречные обязательства могут быть зачтены.

Это важно знать: Претензия работодателю о невыплате заработной платы: образец 2021 года

В соответствии со статьей 410 Гражданского кодекса Российской Федерации, обязательства могут быть прекращены как в полном объеме или частично учитывая встречное однородное требование, временной срок оного либо уже наступил, либо срок его не указан или определен датой востребования. Для зачета необходимо заявления одного из контрагентов по договорам.

Если другая сторона согласна, то составляется акт взаимозачета требований.

Случаи, когда зачет требований не возможен в соответствии с законодательством

1. Если по заявлению одного лица к требованию подлежит применение срока исковой давности и данный срок истек.

2. При возмещении вреда, причиненного личному здоровью или жизни индивида.

Если это не противоречит существующим между сторонами договорам, то, в случае уступки права требования должник вправе зачесть против требования нового кредитора свое встречное требование к первоначальному кредитору. Данный зачет производится, если требование возникло по основанию, существовавшему к моменту получения должником уведомления об уступке права требования, и срок требования наступил до его получения либо этот срок не указан или обозначен моментом истребования.

Должны быть соблюдены при составлении акта

Во-первых, обязательства должны быть только между сторонами по рассматриваемым договорам, если требование предъявлено третьей стороной, не участвующей в данных сделках (не является стороной по договорам в рамках которых производится взаимозачет), то составление настоящего акта невозможно.

Во-вторых, в акте должны быть указаны только однородные требования, например не подлежат взаимозачету денежные требования и требования не материального характера, так как в данном случае требования будут носить встречный характер, а значит, не могут быть зачтены в акте.

В-третьих, стороны, имеют право произвести необходимый взаимный зачет лишь тех обязательств (требований), календарный срок выполнения которых уже наступил в соответствии с исследуемыми договорами. Такой срок должен быть указан в договорах, иначе долговое обязательство одной стороны признается возникшим с момента, когда другая сторона выполнила свое обязательство по договору.

При этом срок исполнения обязательств должен пройти.

Необходимо помнить, что в соответствии с законодательством нашей страны, допускается взаимозачет как полных взаимных обязательств сторон, так и их частичное погашение. В данной ситуации в акте подлежат указании наименьший размер требований одной из сторон и аналогичный объем требований другой стороны.

Весь бланк акта взаимозачета в прикрепленном файле.

Иногда встречаются такие ситуации, когда между организациями возникают обоюдные кредитные обязательства, которые нужно погасить. Для этого был придуман специальный документ, позволяющий списать обязательства обеих сторон — акт взаиморасчета между организациями.

Понятие взаимозачета

Отношения коммерческих организаций могут подразумевать двойственный характер: одна и та же сторона может одновременно выступать кредитором и должником. Например, компания 1 заказывает у компании 2 обслуживание компьютеров, а параллельно с этим продаёт ей канцтовары. По ходу взаимодействия у сторон образуются встречные задолженности. Один из способов урегулировать их — использовать взаимозачёт.

Что такое взаимозачет между организациями? Если говорить простым языком, то это обоюдное встречное прощение денежных долгов или других обязательств. Например, компания 1 прощает компании 2 долг за канцтовары, а компания 2 в обмен на это отказывается от требований по долгам за обслуживание компьютеров. С точки зрения закона, это совершенно нормальный подход. Для сторон он удобен, потому что позволяет с помощью одного соглашения (акта или соглашения) урегулировать спор и отказаться от нескольких денежных операций и сопровождающего их документооборота.

Чтобы произвести взаимозачёт, необязательно иметь равнозначные обязательства. На практике это почти невозможно, потому что стороны сделки почти всегда должны друг другу разные суммы. Вопрос решается просто: зачёт требований оформляется по меньшей сумме. Допустим, компания 1 должна 150 тысяч рублей, а компания 2 — только 100 тысяч. Стороны вправе оформить взаимозачёт на 100 тысяч, а компания 1 останется должна 50 тысяч рублей.

Взаимозачет помогает организациям упростить документооборот и сэкономить время

Среди безусловных преимуществ такого типа исполнения обязательств отметим возможность не расходовать деньги по операциям, экономический эффект которых равен нулю. Без взаимозачёта компания 2 перевела бы 100 тысяч партнёру, тот перевёл бы ей обратно 150. Смысл операций почти отсутствует, а в отдельных случаях сторонам пришлось бы платить банковскую комиссию (но есть потерять выгоду). Гораздо проще сделать взаимный зачёт, в компании 1 перевести контрагенту 50 тысяч рублей.

Взаимозачёт — это право, а не обязанность партнёров. Если компания считает, что стандартное исполнение обязательств удобнее, он вправе использовать его.

Способы осуществления взаимозачета

Как провести взаимозачет? Есть 2 варианта:

- в одностороннем порядке;

- в двустороннем порядке или по соглашению сторон.

410 статья ГК РФ указывает, что достаточно письменного уведомления одной из сторон. Например, компания 1 решает, что гораздо удобнее исполнить взаимные обязательства с компанией 2 взаимным зачётом требований. Она готовит письменное уведомление, где указывает:

- наименования сторон (названия, адреса, уставный документ);

- объём взаимных требований — кто кому сколько должен;

- сумму встречного зачёта;

- остаток долга и сроки его выплаты (если предполагается).

Чтобы акт вступил в законную силу, необходимо убедиться, что контрагент:

- получил уведомление;

- не имеет принципиальных возражений.

При двустороннем урегулировании составляется не акт, а соглашение. Оно будет содержать ту же информацию, но документ подпишут обе стороны сделки.

Документальный учёт зависит от режима налогообложения. Если организация работает по ОСНО и использует для расчёта налога на прибыль метод начисления, взаимный зачёт никак не повлияет на размер обязательств перед ФНС. Нет ни доходов, ни расходов.

При кассовом методе организация указывает сумму встречного прощения требований как доходы и расходы. Аналогичным образом поступают при работе по УСН.

На расчёт НДС взаимозачёт не влияет, потому что обязательство по его уплате возникает в момент отгрузки товаров.

В бухгалтерском балансе взаимозачёт отражается в строках:

- дебет — 60, 76;

- кредит — 62, 76.

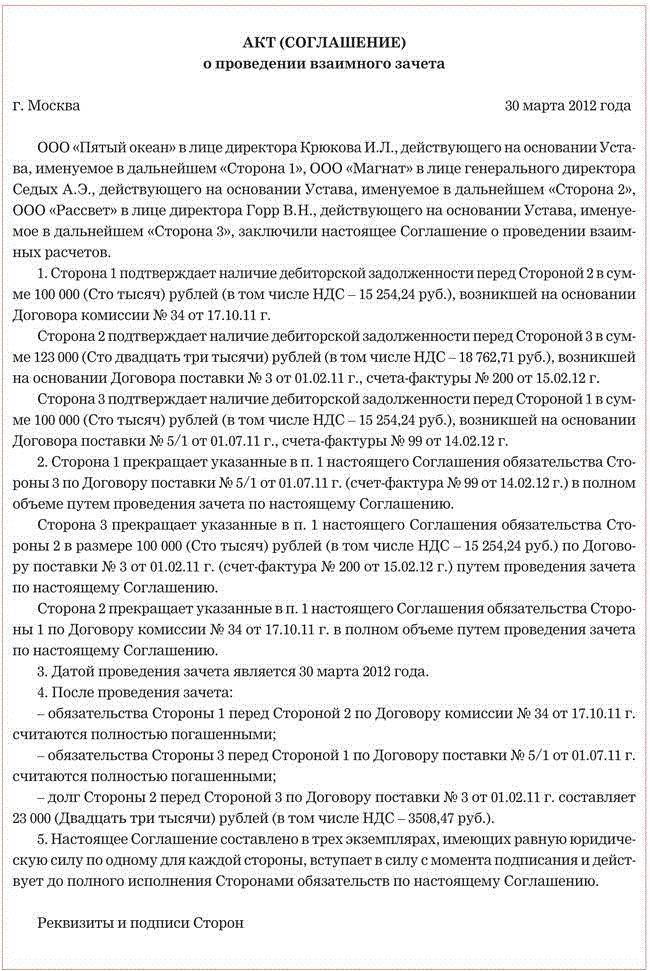

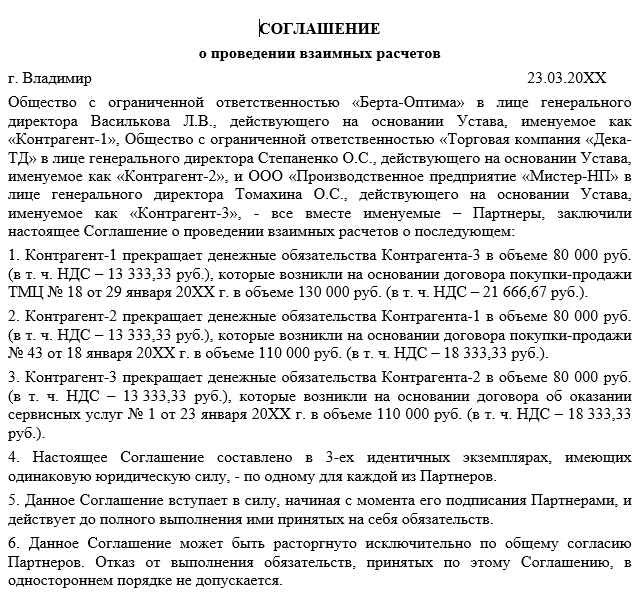

Взаимный зачёт может быть не только двусторонним, но и трёхсторонним. Он используется в ситуациях, когда компания планирует перечислить деньги своего контрагента кредитору (при условии, что между кредитором и контрагентом тоже есть какие-то отношения).

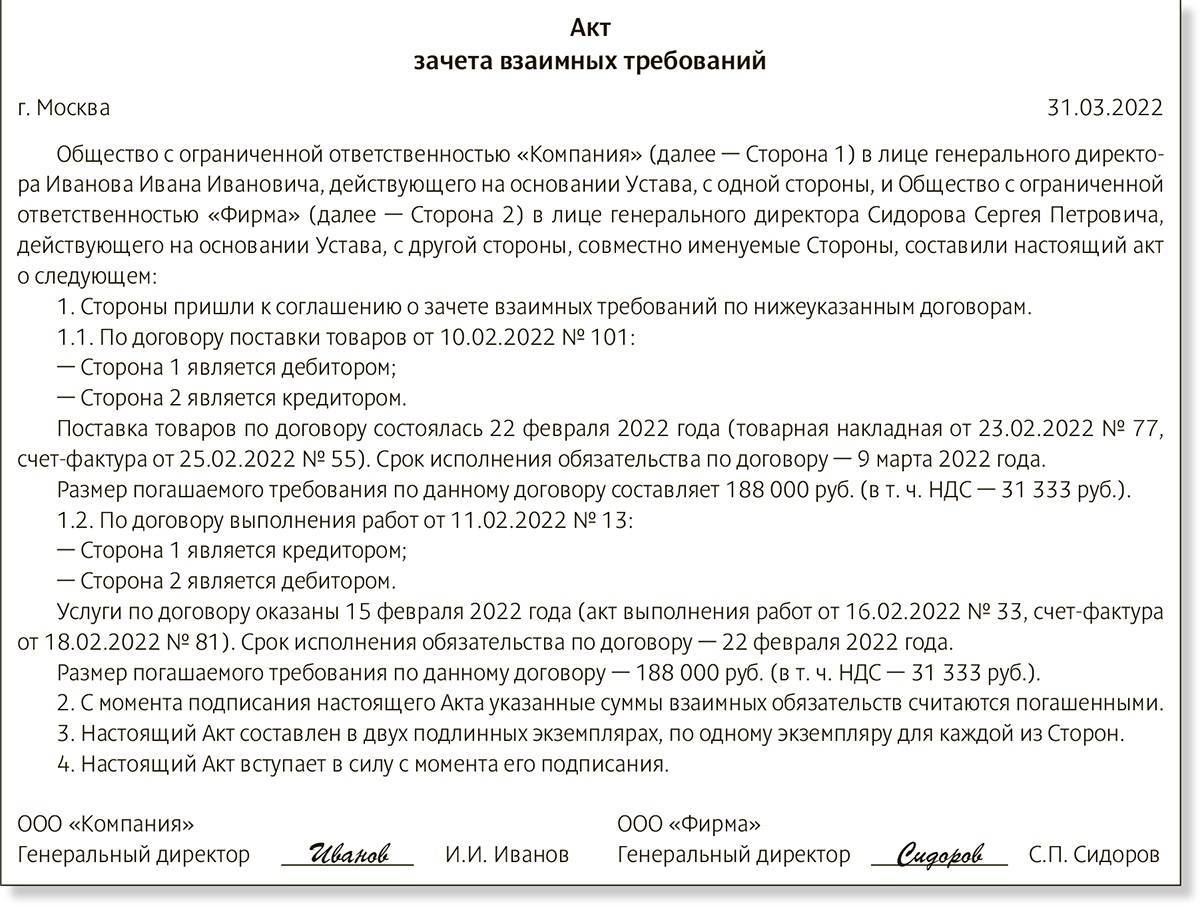

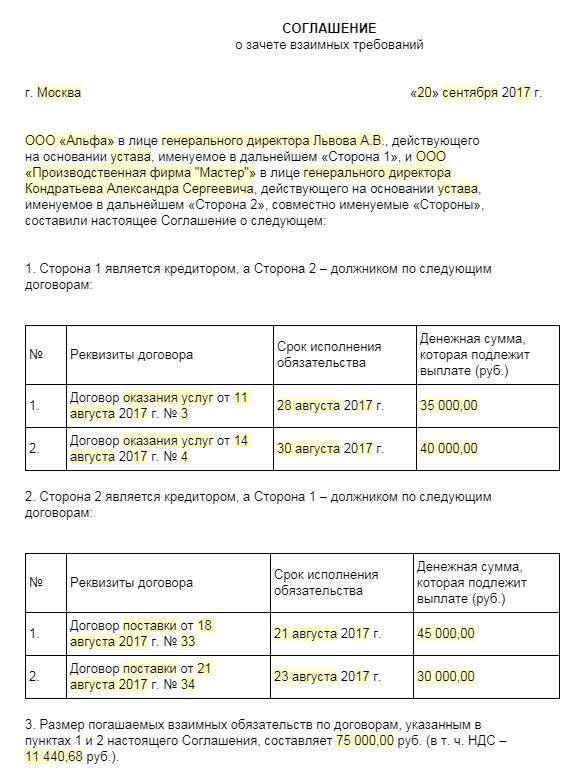

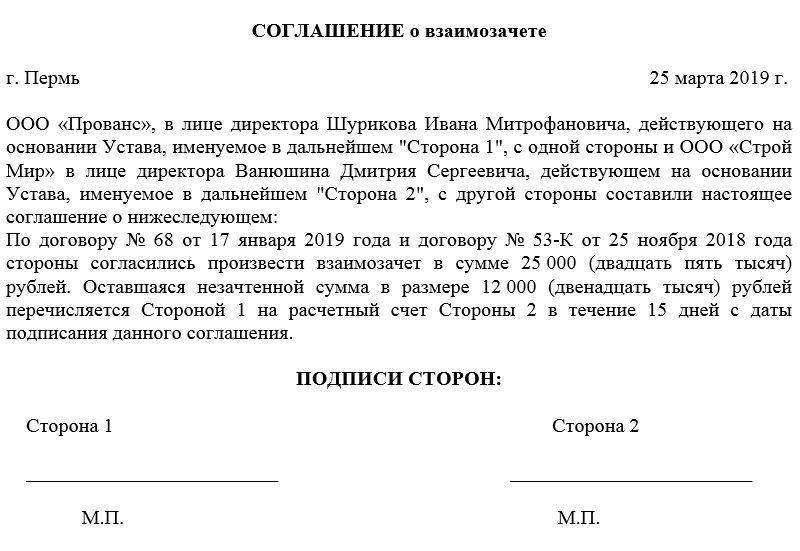

Образец соглашения о взаимозачете

Документальное оформление

Зачет взаимных требований, как и любая хозяйственная операция, должен быть оформлен документально (п. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Каких-либо особых требований к оформлению взаимозачета гражданское законодательство не предъявляет. В то же время в статье 410 Гражданского кодекса РФ указано, что для проведения взаимозачета достаточно заявления одной из сторон.

На практике это означает, что погасить встречные требования можно в одностороннем порядке, предварительно известив об этом контрагента в письменном виде. Типовой образец заявления о проведении взаимозачета законодательно не установлен, поэтому его можно составить в произвольной форме.

Сторона, направившая заявление о зачете встречных однородных требований, должна иметь подтверждение, что документ получен контрагентом и у него нет возражений на проведение взаимозачета.

Совет: заявление о проведении взаимозачета контрагенту лучше отправить заказным письмом с уведомлением. Если при возникновении спора организация не сможет доказать, что контрагент получил это заявление, зачет встречного обязательства может быть признан недействительным (п. 4 информационного письма ВАС РФ от 29 декабря 2001 г. № 65, постановления ФАС Поволжского округа от 28 января 2008 г. № А55-6395/2007, Центрального округа от 31 августа 2006 г. № А23-3149/03Г-10-121, Западно-Сибирского округа от 2 мая 2006 г. № Ф04-1722/2006(21923-А81-10)).

Если инициатор зачета укажет в заявлении конкретную дату, с которой обязательства сторон считаются исполненными, зачет признается состоявшимся с этой даты. Если такая дата не указана, то зачет считается состоявшимся со дня получения заявления контрагентом.

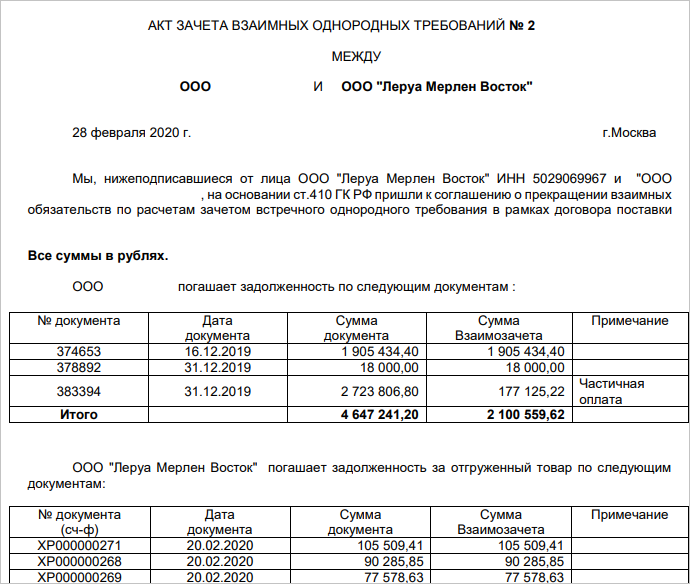

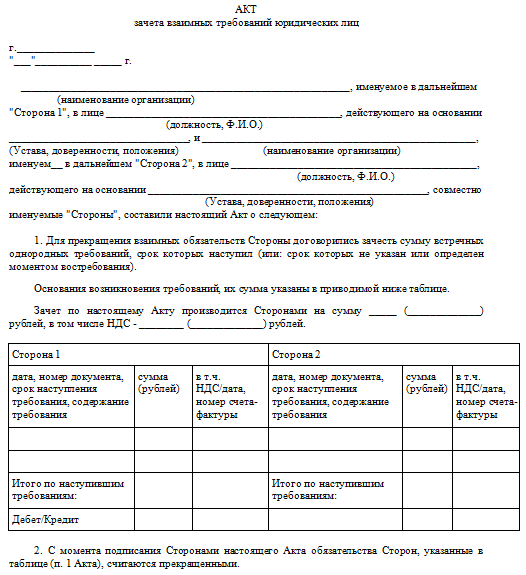

Второй вариант оформления зачета встречных обязательств – составление акта взаимозачета. Акт взаимозачета также не является унифицированным бухгалтерским документом, поэтому он может быть составлен в любой форме с соблюдением требований, (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, постановление ФАС Северо-Западного округа от 21 мая 2007 г. № А05-12882/2006-25).

Если в акте взаимозачета не указана дата, на которую проводится зачет, моментом взаимного погашения обязательств признается день подписания акта сторонами.

Cовет: независимо от того, как оформляется взаимозачет (по заявлению одной из сторон или на основании совместного акта), в составленных документах подробно опишите все обстоятельства проведения зачета. Отсутствие таких данных может привести к спорам с контрагентом и с налоговой инспекцией.

Подробно отразите в заявлении (акте) следующую информацию:

какие обязательства сторон погашаются зачетом;

основания возникновения данных обязательств (со ссылками на подтверждающие документы: договоры, накладные, акты выполненных работ (оказанных услуг), номера выставленных счетов-фактур);

на какую сумму проводится зачет взаимных требований.

В заявлении (акте) следует отдельно выделить сумму НДС по каждому встречному обязательству. Это позволит организациям, проводившим взаимозачет, правильно отразить данную операцию в бухгалтерском и налоговом учете.

Отсутствие такой информации может привести к возникновению споров, в результате которых организация может понести договорные санкции. Есть примеры судебных решений, которые подтверждают такую позицию (см., например, определение ВАС РФ от 12 ноября 2007 г. № 14790/07, постановление ФАС Волго-Вятского округа от 26 сентября 2007 г. № А11-13478/2006-К1-11/612). Кроме того, неправильное оформление взаимозачета может повлечь за собой и налоговые санкции. Например, при кассовом методе расчета налога на прибыль налоговая инспекция может не признать расходы, задолженность по оплате которых погашена документально не подтвержденным зачетом (п. 3 ст. 273, п. 1 ст. 252 НК РФ).

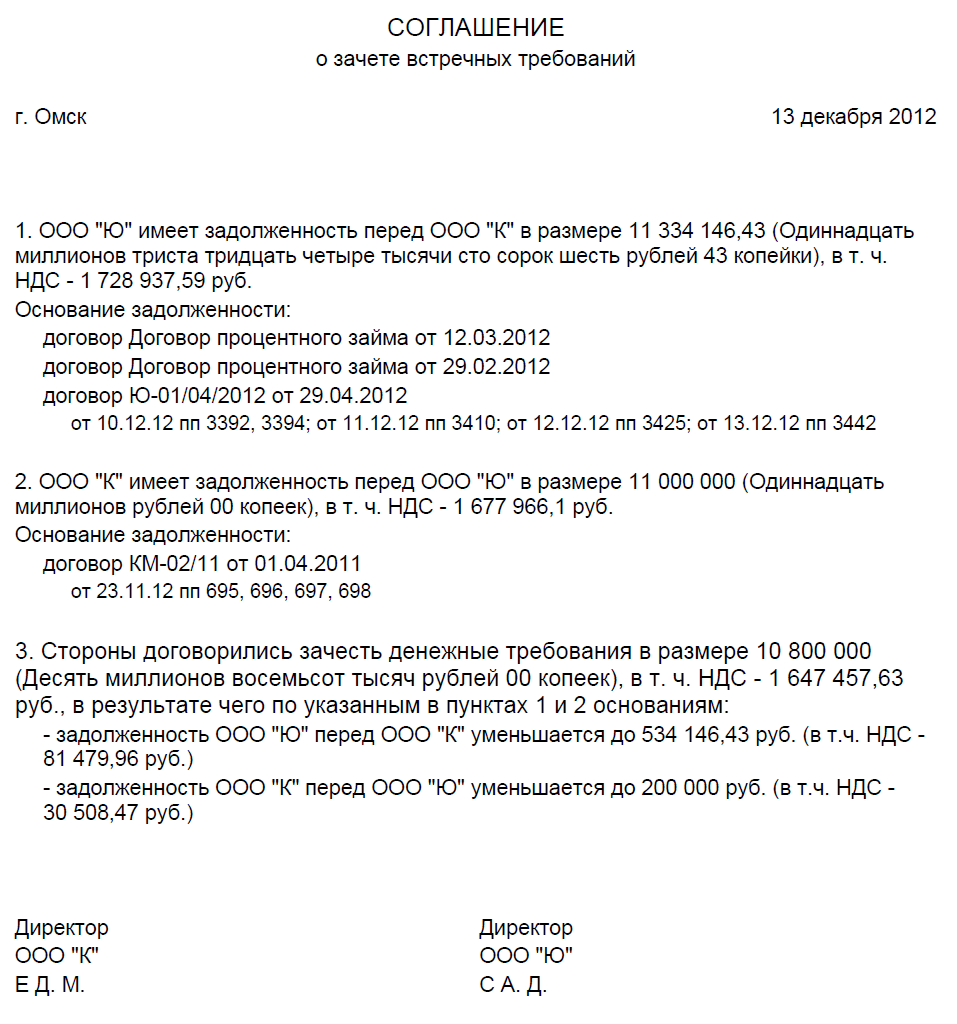

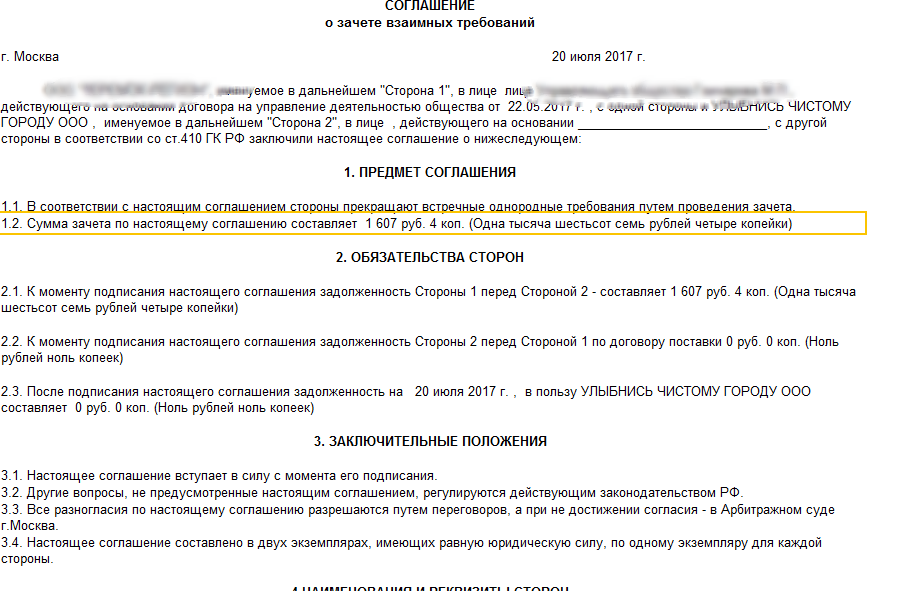

Соглашение о взаимозачёте между организациями

Важно, чтобы этот человек имел представление обо всех деталях договорных обязательств, а также был знаком с правилами составления подобного рода бумаг. Соглашение о взаимозачете не имеет унифицированной единой формы, поэтому представители предприятий и организаций могут писать его в произвольном виде или по образцу, разработанному и утвержденному внутри фирмы

Главное, чтобы по своей структуре данный документ соответствовал определенным нормам делопроизводства, кроме того, в плане содержания он должен включать некоторые обязательные сведения

Соглашение о взаимозачете не имеет унифицированной единой формы, поэтому представители предприятий и организаций могут писать его в произвольном виде или по образцу, разработанному и утвержденному внутри фирмы. Главное, чтобы по своей структуре данный документ соответствовал определенным нормам делопроизводства, кроме того, в плане содержания он должен включать некоторые обязательные сведения.

К ним относятся:

- место и дата составления бланка.

- наименование организаций, между которыми формируется соглашение, их реквизиты;

В основной части документа следует обязательно зафиксировать:

- ссылку на договоры, по которым оно проводится.

- факт достигнутого соглашения;

Если есть какие-то дополнительные

Частичное прекращение требований зачетом. Очередность погашения требований

Зачет прекращает встречные однородные требования в полном объеме в случае их равенства.

В случае неравенства таких требований зачет влечет лишь частичное прекращение, – требования прекращаются лишь в той части, в которой они покрывают друг друга.

Правила статьи 319 ГК РФ об очередности погашения требований по денежному обязательству по аналогии применимы к ситуации частичного зачета денежных требований.

Так, в п. 6 информационного письма Президиума ВАС РФ N 65 содержится следующее разъяснение:

При зачете части встречного денежного требования должны учитываться положения статьи 319 ГК РФ. В частности указано, что если иное не предусмотрено договором, при недостаточности встречного денежного требования заемщика для полного прекращения его денежного обязательства зачетом в первую очередь должны считаться прекращенными прежде всего издержки кредитора по получению исполнения, затем – проценты, а в оставшейся части – основная сумма долга.

При наличии у сторон нескольких пригодных для зачета взаимных требований определение действия зачета производится с помощью общих правил о распределении исполнения ст. 319.1 ГК РФ.

Условия проведения взаимозачета

Односторонний зачет возможен при одновременном выполнении трех условий.

Во-первых, организации, которые намерены провести взаимозачет, должны иметь друг к другу встречные требования. Это означает, что между ними заключены как минимум два разных договора, в одном из которых организация является дебитором, а в другом – кредитором.

Во-вторых, встречные требования организаций должны быть .

В-третьих, взаимозачет возможен, если срок исполнения встречного однородного требования:

уже наступил;

не был указан в договоре;

был определен моментом востребования.

Зачет встречного однородного требования, срок которого не наступил, тоже возможен. Но только в случаях, предусмотренных законом.

Для зачета достаточно заявления одной из сторон.

Если же требования неоднородны или срок исполнения хотя бы одного из обязательств еще не наступил, зачет может быть произведен только по соглашению сторон (абз. 4 п. 4 постановления Пленума ВАС РФ от 14 марта 2014 г. № 16).

Такой порядок следует из положений статьи 410 Гражданского кодекса РФ.

Ситуация: какие встречные требования признаются однородными для проведения взаимозачета?

Обязательства признаются однородными, если они предполагают одинаковый способ их погашения и выражены в одной валюте.

Условие о том, что взаимозачет возможен в отношении однородных встречных требований, содержится в статье 410 Гражданского кодекса РФ. Однако само понятие «однородное требование» гражданским законодательством не определено.

В пункте 7 приложения к информационному письму Президиума ВАС РФ от 29 декабря 2001 г. № 65 сказано, что законодательство не настаивает на том, чтобы предъявляемое к зачету требование вытекало из того же обязательства или из обязательств одного вида. Из этого следует, что однородными можно признать обязательства, которые связаны с исполнением разных договоров, но предполагающих одинаковый способ их погашения. Например, если договоры купли-продажи и подряда, заключенные между одними и теми же организациями, изначально предполагали денежную форму расчетов, то при соблюдении остальных условий эти организации вправе провести зачет взаимных требований. То есть обязательства покупателя по оплате поставленных ему товаров могут быть зачтены в счет исполнения обязательств заказчика по оплате выполненных для него работ.

Если же обязательства организаций по одному договору (например, по договору мены) выражены в натуральных единицах, а по другому (например, по договору возмездного оказания услуг) – в денежной форме, то однородными эти обязательства не признаются.

Также не признаются однородными денежные требования, одно из которых выражено в рублях, а другое – в валюте. Это связано с тем, что иностранная и российская валюта являются самостоятельными видами имущества (ст. 140, 141 ГК РФ). К аналогичному выводу пришел суд в постановлении ФАС Северо-Кавказского округа от 1 декабря 1999 г. № Ф08-2593/99.

Провести взаимозачет по таким договорам невозможно.

Таким образом, зачесть можно встречные обязательства, если они предполагают одинаковый способ их погашения и выражены в одной валюте (например, только в рублях, только в долларах США). Можно провести зачет даже в случае, когда встречные обязательства выражены в условных единицах. Но при условии, что 1 у. е. и у дебитора, и у кредитора приравнена к одной и той же валюте.

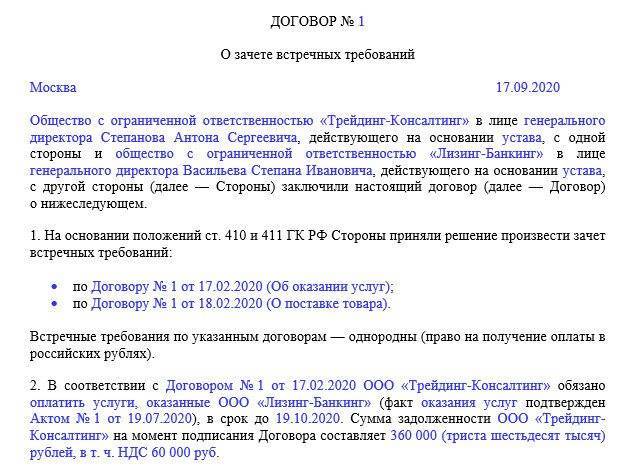

Составляем договор о проведении взаимозачета: на что обратить внимание?

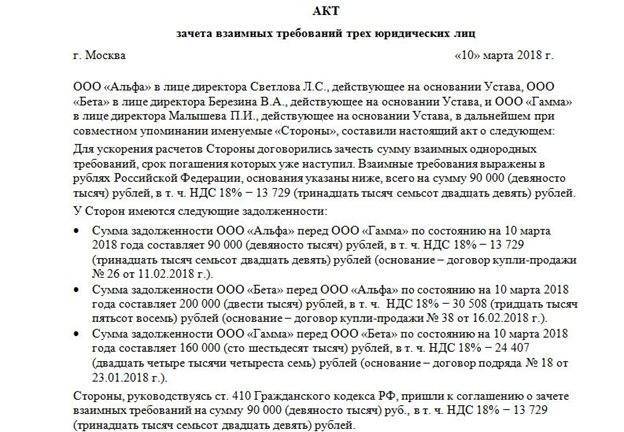

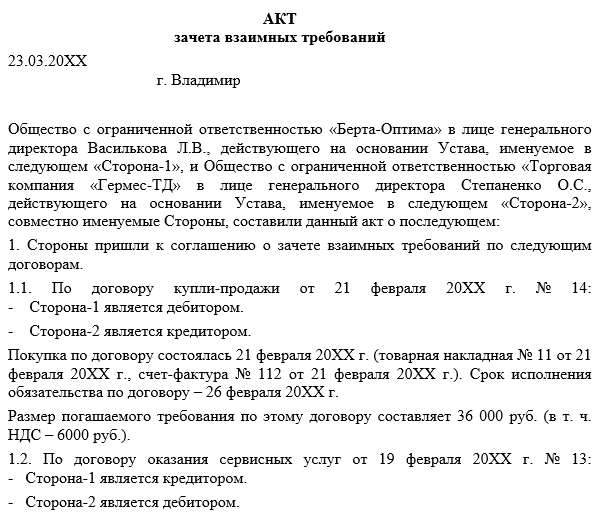

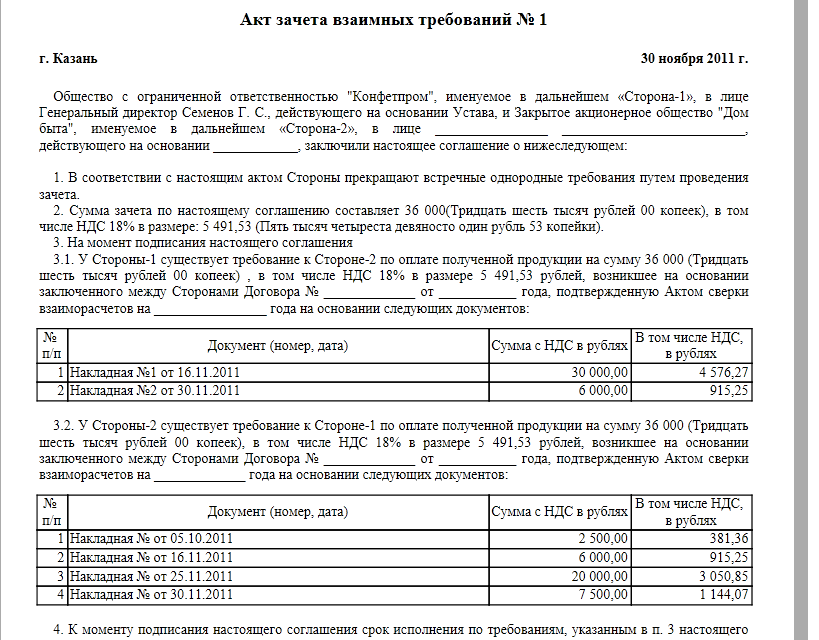

В акте взаимозачёта может фигурировать как две стороны (основной вариант), так и более. Каждой — свой экземпляр!

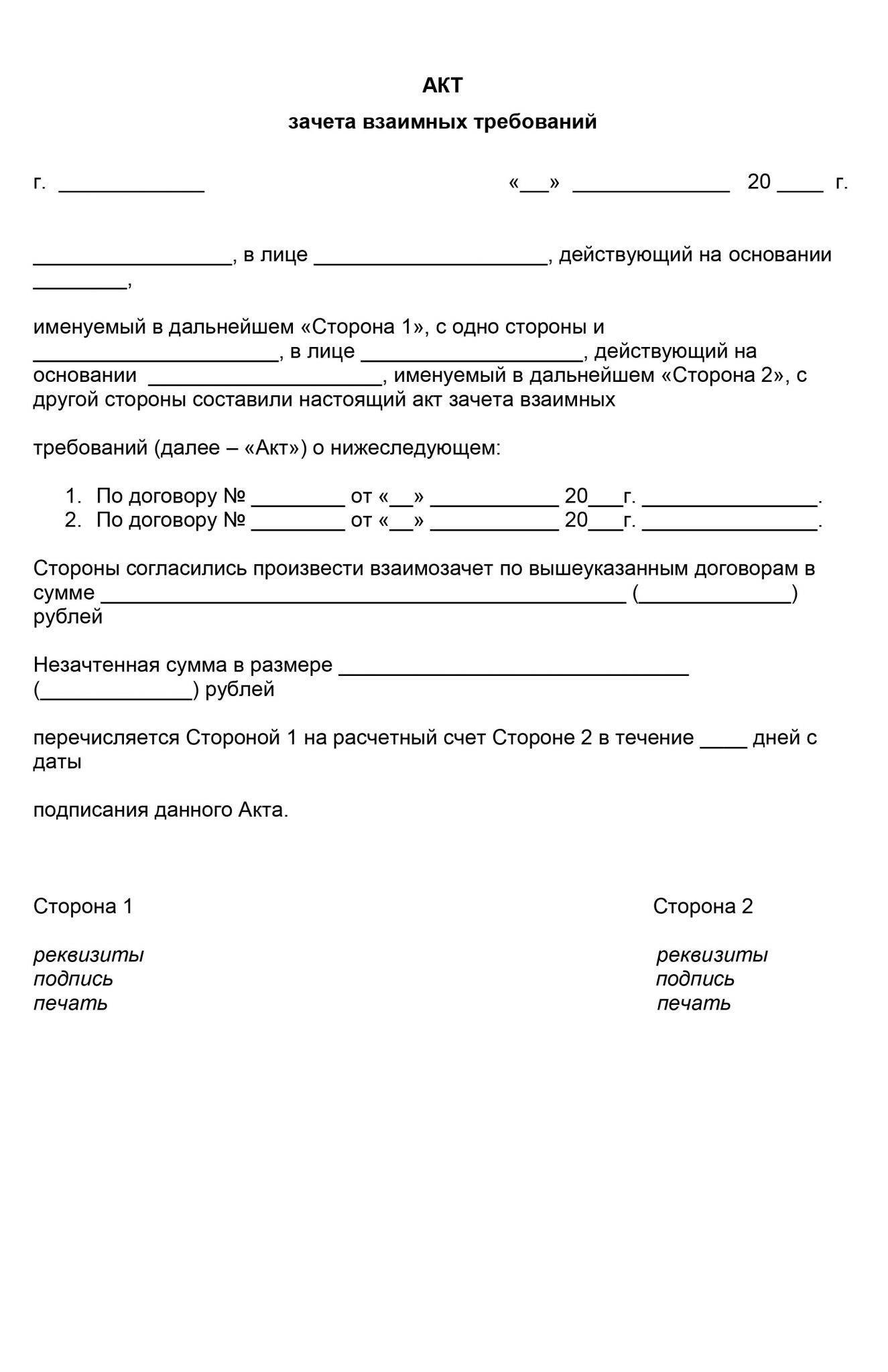

Унифицированной, строго утвержденной формы акт взаимозачета не имеет, поэтому юридические лица вправе писать его по собственному разработанному шаблону или в свободном виде. Для оформления акта можно взять обычный лист А4 формата, при этом написать его можно от руки или напечатать на компьютере.

Если представители организаций хотят проштамповать документ, то его можно заверить печатью, хотя делать это не обязательно (с 2016 года юридические лица вправе не пользоваться в своей работе печатями и штампами, однако следует учесть тот момент, что многие государственные структуры, в том числе судебные инстанции, по прежнему требуют её наличия).

В Акт взаимозачета в обязательном порядке нужно внести

- сведения о предприятиях, достигших договоренности по взаимозачету;

- основания возникновения задолженностей (здесь достаточно указать документы, по которому они возникли);

- список обязательств;

- окончательную сумму долга.

К акту в обязательном порядке нужно приложить копии документов, по которым возникли задолженности.

2. Желательно привести мотивировочные формулировки, аргументирующие его составление.

Например, указать, что договор составляется в целях упрощения и повышения эффективности расчетов сторон.

3. В соглашении желательно указать, что взаимно зачитываемые требования однородны, и привести главный признак их однородности (например, указать, что зачитываются финансовые обязательства в рублях, однотипные товары в штуках, однотипные услуги в конкретных единицах объема).

4. В договоре желательно отразить остаток задолженности какой-либо из сторон, поскольку он, вполне вероятно, образуется по факту взаимозачета.

Будет уместным указание в преамбуле или иной части договора о том, что он составляется на основании положений ст. 410 и 411 ГК РФ.

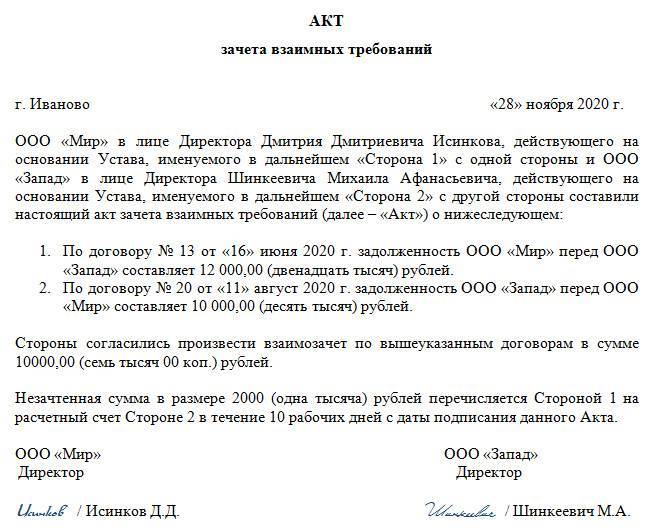

Акт взаимозачета между двумя организациями

Проведение зачета требований между 2 организациями – классическая ситуация взаимозачета. При этом инициировать процесс может только одна сторона. Для этого составляется заявление о взаимозачете, которое направляется другой стороне. Если стороны приходят к обоюдному согласию – вместо этого заявления составляется соглашение

Не важно, каким способом будет инициирована процедура, и в том, и в другом случае, она осуществляется на законных основаниях

Чтобы разрешить взаимные требования сторон понадобится следующий пакет документов:

- заявление (или соглашение) на взаимозачет;

- обязательные документы, доказывающие факт возникновения сотрудничества и его результат. Сюда относятся: накладные, счета, акты об исполнении работы (подписаны обеими сторонами), и договоры-первоисточники, по которым возникли обязательства (типовые – на поставку товаров, оказание услуг и прочее);

- акты сверок.

Последние делать не обязательно, но рекомендуется, чтобы сравнить суммы задолженностей, определить точную сумму долга, ведь в бухгалтерском учете разных организаций могут быть разные суммы, даже из-за банальных ошибок (не учли все проводки, к примеру).

Заявка на взаимозачет от одной стороны составляется в свободной форме, где обязательно указываются суммы обязательств и срок погашения взаимных требований, информация об участниках сторон и остающаяся после процедуры задолженность (и срок ее погашения).

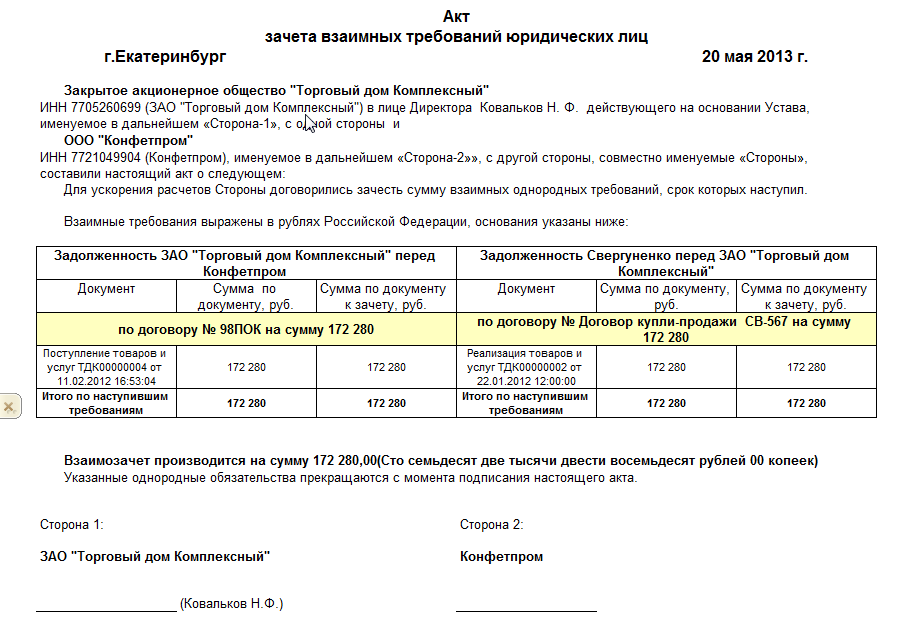

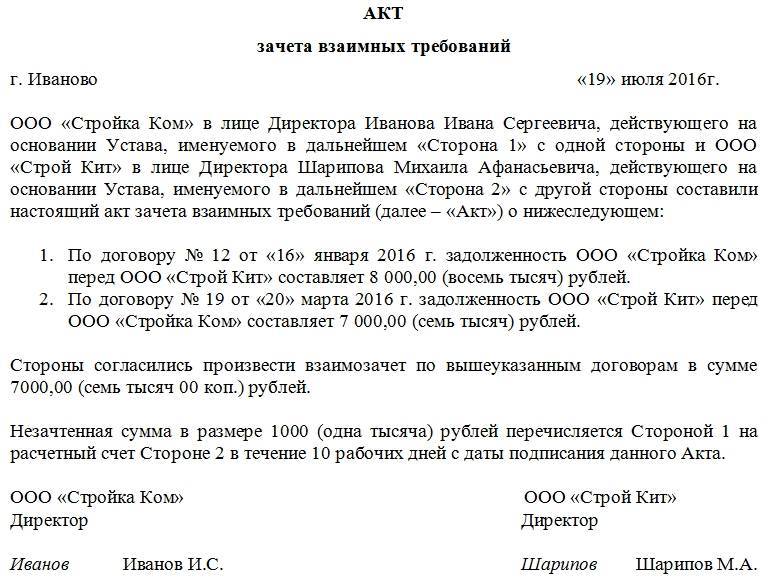

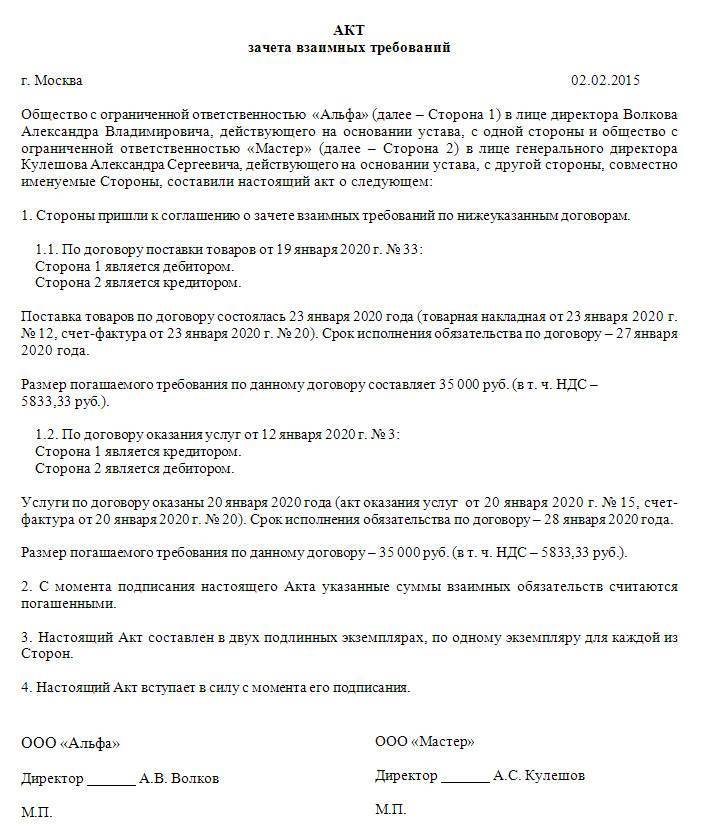

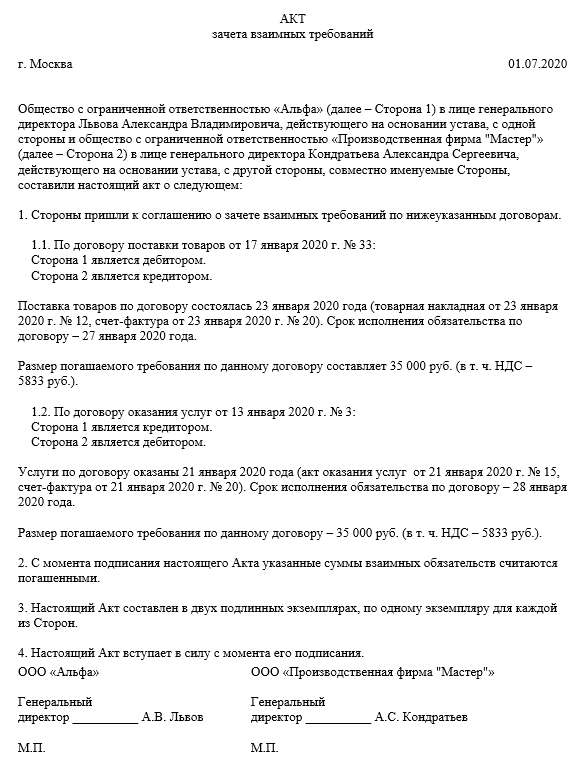

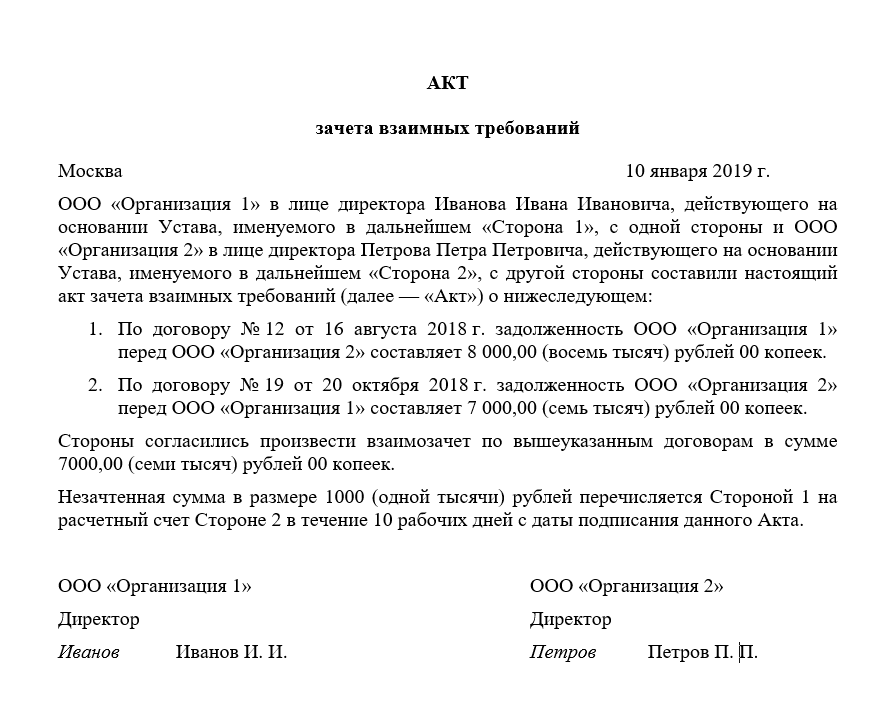

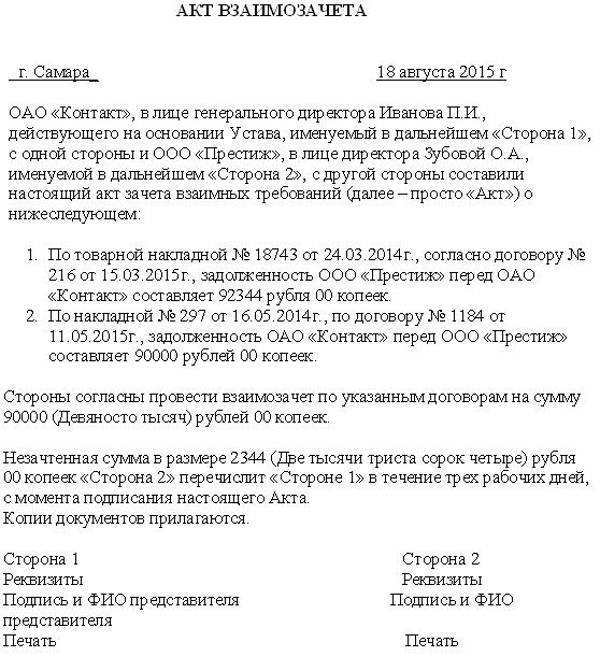

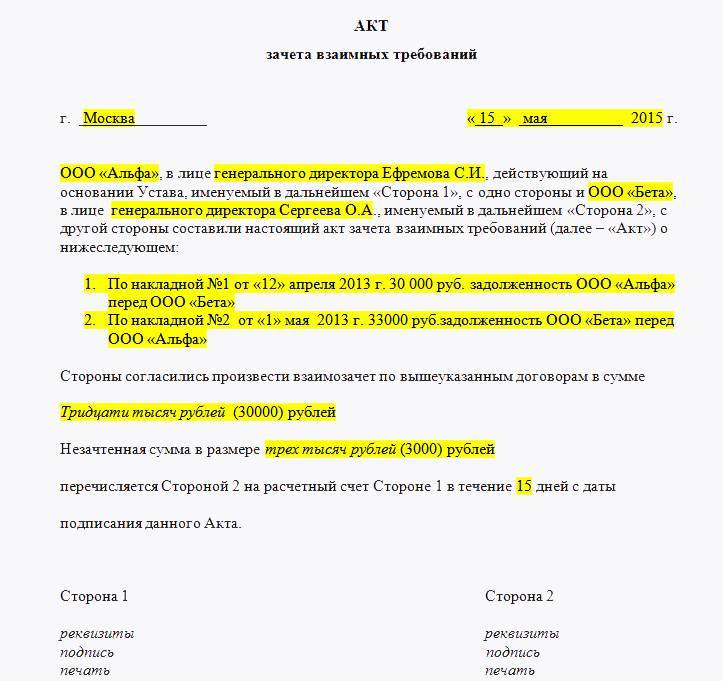

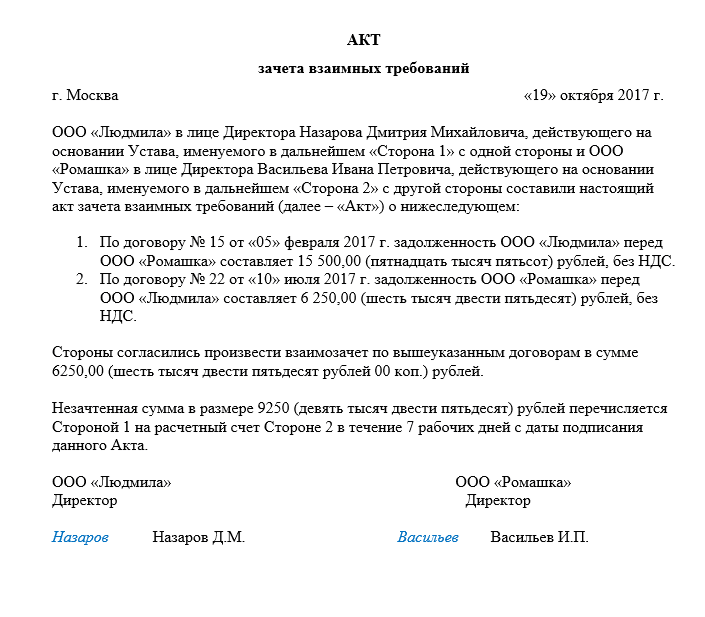

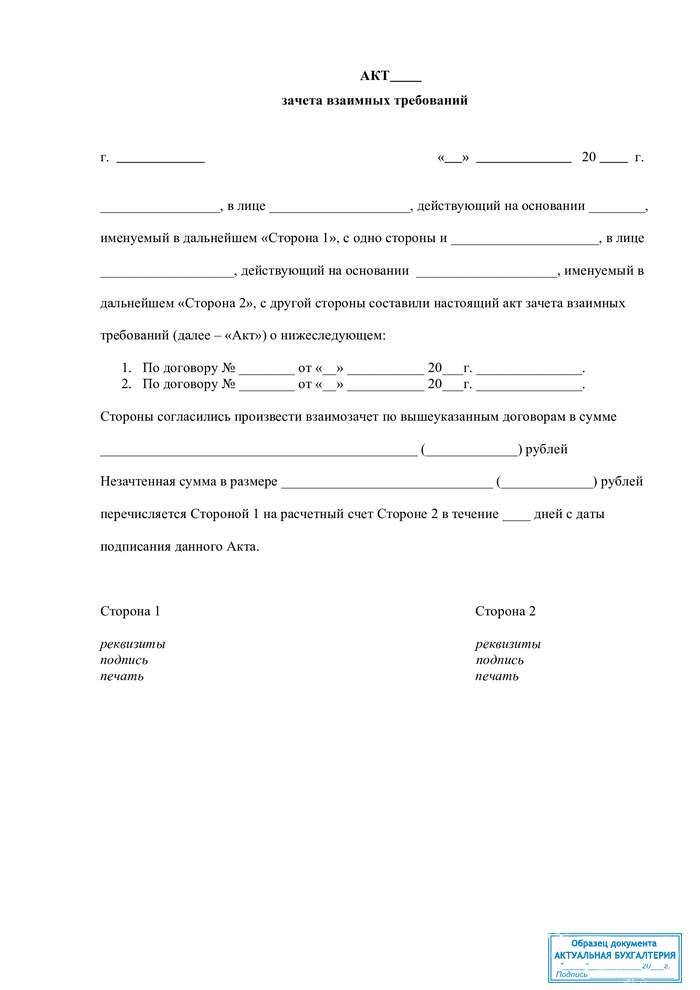

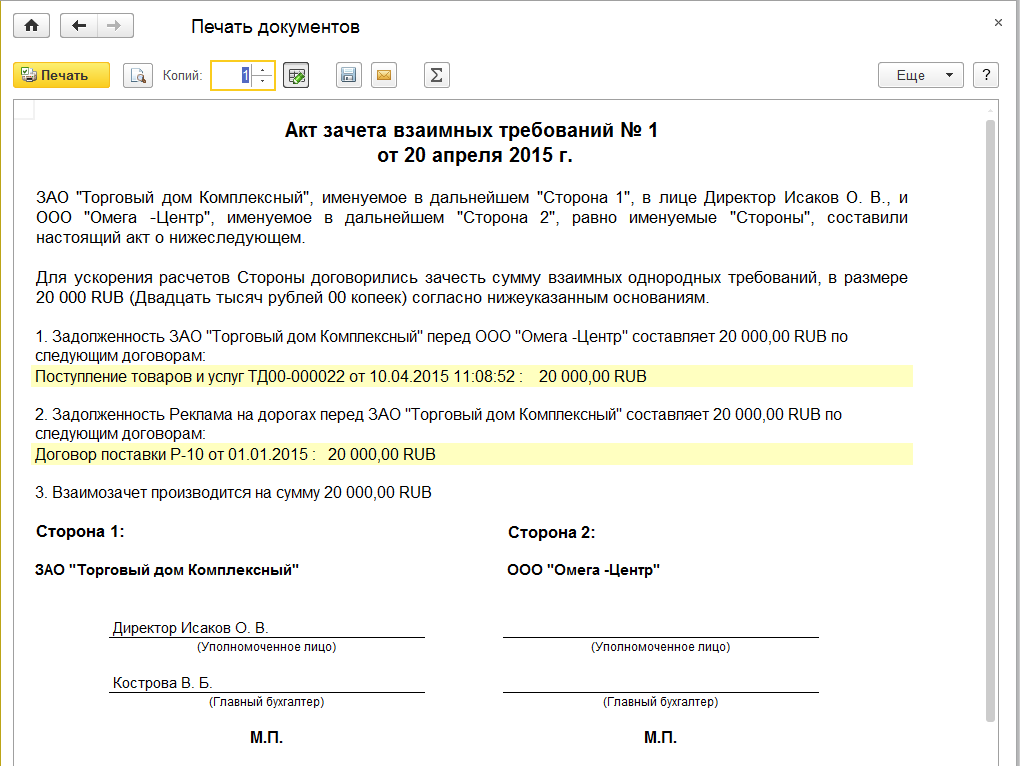

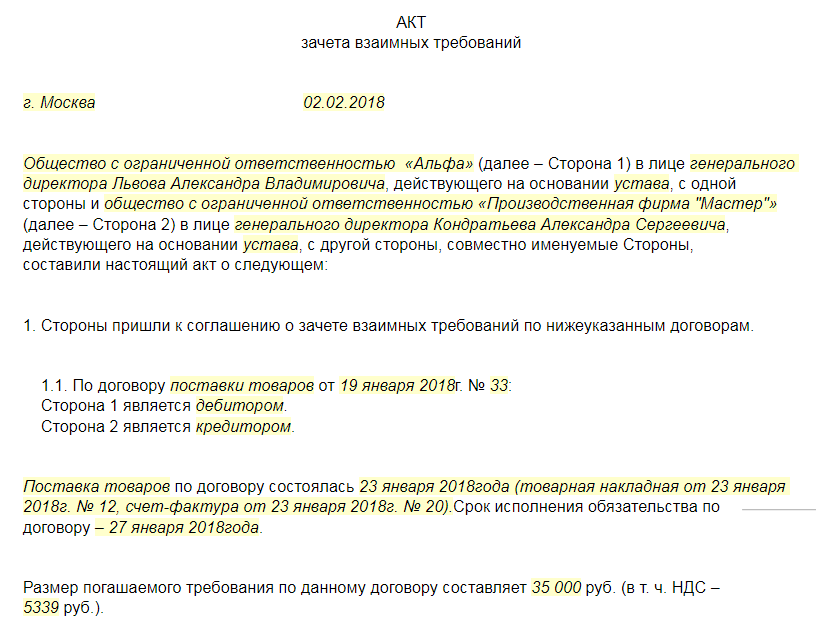

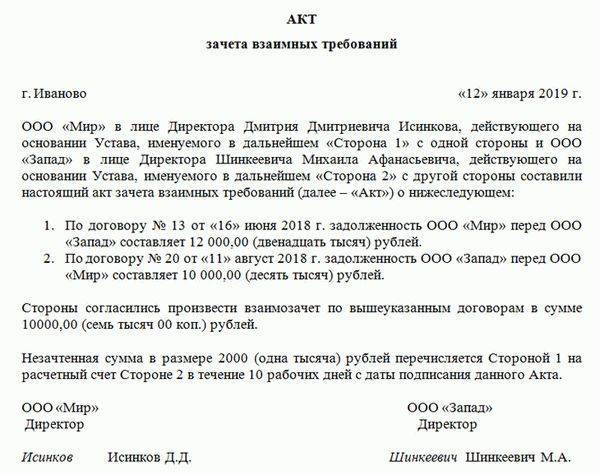

Акт взаимозачета между двумя участниками также составляется в свободной форме, с учетом практики это уже почти устоявшийся в документообороте образец. В нем указываются:

- реквизиты документа (место и дата составления, название);

- перечисляются участники зачета. Для этого для каждой стороны прописывается организационно-правовая форма, название и ее представитель, также документ, по которому он имеет право ее представлять;

- в основной части детально прописываются возникшие обязательства, а также документы, на основании которых они возникли. Указываются точные суммы с выделением НДС;

- суммовые значения пишутся также и прописью, с детализацией до копейки;

- прописывается сумма взаимозачета и срок его зачета;

- если остаются незачтенные суммы – они прописываются с указанием срока возврата.

В конце указываются реквизиты участвующих сторон, подписи его представителей, ставятся печати и штампы (если они есть).

Порядок проведения

Итак, причина для осуществления зачета — взаимная задолженность, но поскольку должников и кредиторов у каждого отдельного предприятия, ведущего активную хозяйственную деятельность, насчитывается немало, следует:

- в обязательном порядке вести развернутый аналитический учет всех задолженностей по контрагентам;

- четко и своевременно выявлять возникающие взаимные задолженности по каждому контрагенту в отдельности.

Произвести зачет обязательств может любое предприятие, для этого достаточно направить партнеру соответствующее заявление. Удаленному контрагенту необходимо отправить документ заказным письмом, либо воспользоваться курьерской доставкой, таким образом, у отправителя на руках останется уведомление о получении документа адресатом. Проведенный таким способом зачет называется односторонним.

Более надежным вариантом является двухсторонний зачет, который предусматривает обоюдное подписание документа, в роли которого могут выступать: акт, протокол или соглашение о проведении взаимозачета.

Любой из перечисленных документов будет достаточным основанием для погашения возникшей задолженности в учете предприятий, проводящих взаимозачет.

Грамотно оформленный документ позволит:

- обоснованно провести операции по погашению задолженности в бухучете и налоговом учете вашей компании;

- сформировать нужные записи в учете прочих субъектов — участников проведения зачета;

- ответить на исковые требования контрагента, если зачет был проведен в одностороннем порядке, и ваш оппонент выразит желание истребовать недоимку через судебное разбирательство.