Пекарня

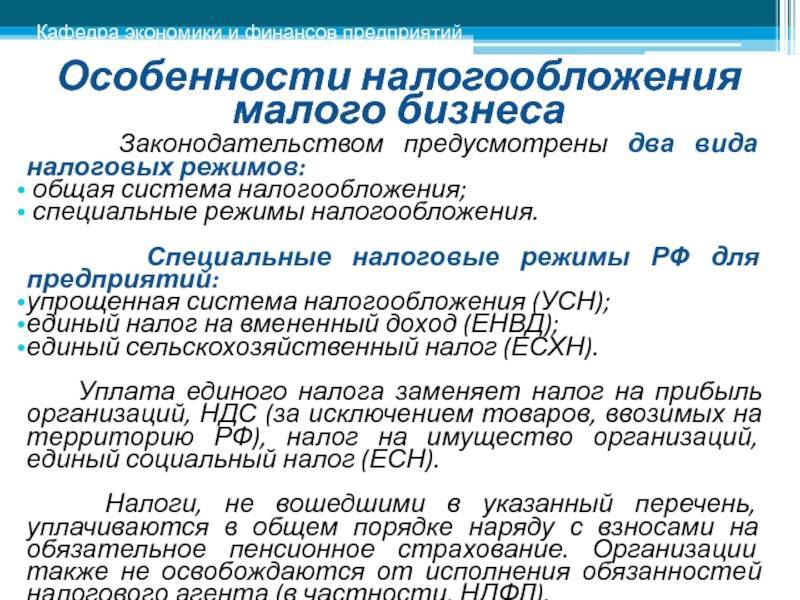

Пекарня обычно относится к небольшим предприятиям с малым годовым оборотом, однако бывают и крупные производства. В случае с ИП выбрать налоговый режим можно так:

- УСН оптимально применять по базе доходов. Обычно издержки превышают 60% от дохода, поэтому УСН по разнице не столь выгодна.

- ПСН можно использовать только для мини-пекарни (например, в магазине или на 1 этаже многоквартирного дома), поскольку есть ограничения по годовому обороту и количеству людей в штате.

- ЕНВД можно применять в отношении услуг общепита, поэтому если пекарня организована по принципу небольшого бистро, использовать этот режим можно. Если же ведется только производство хлебобулочных изделий, применять ЕНВД нельзя.

- ОСНО – наиболее редкий случай, который используется только для крупных производств.

Таким образом, выбор системы налогообложения не может быть однозначным: каждая ситуация отличается своими особенностями. Предпринимателю необходимо относительно правильно спрогнозировать свой доход, определить издержки за отчетный период, а также проанализировать, нужно ли ему будет увеличивать штат. На первом этапе обращаться к этим вопросам придется неоднократно: возможно, по мере развития бизнеса придется сменить и налоговый режим.

Прочтите также: Как пользоваться приложением «Мой налог»?

2019 — 2022, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

ЕНВД и ЕСХН

Особенность ЕНВД заключается в том, что вне зависимости от факта получения прибыли, налогоплательщик обязан уплачивать налог, рассчитанный по предполагаемому доходу. Такой доход исчисляется в зависимости от физических показателей и базовой доходности для видов деятельности, прописанных в НК РФ (ст. 346.29 НК РФ).

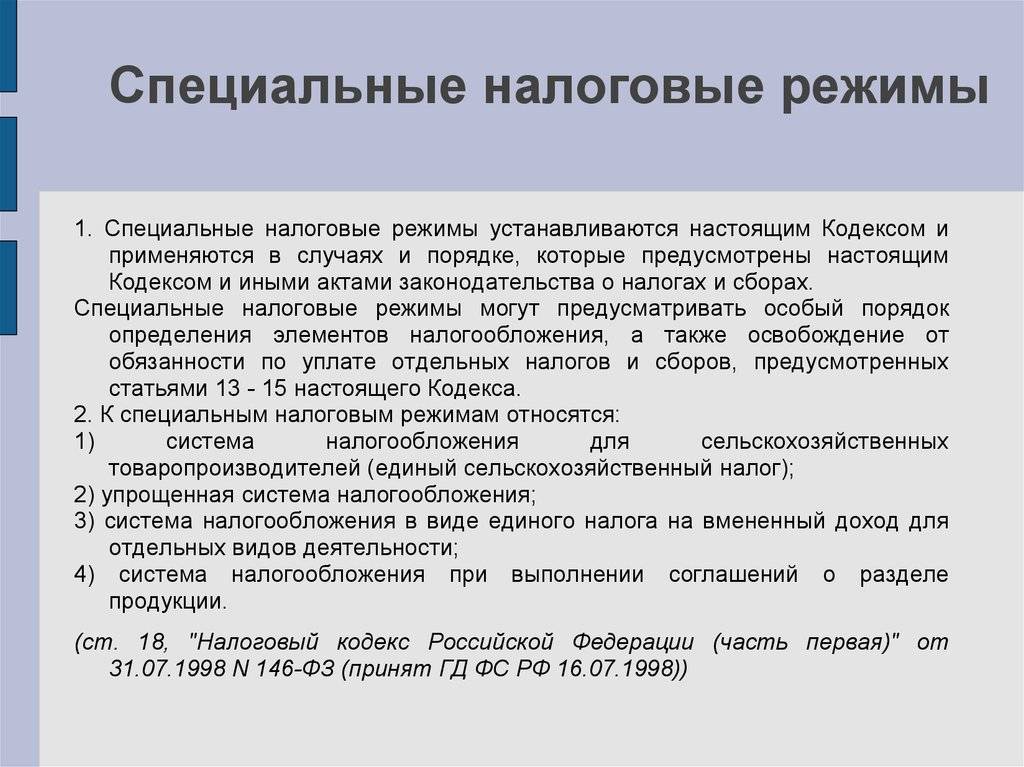

Применение ЕНВД допустимо к определенным видам деятельности с ограничениями, указанными в ст. 346.26 НК РФ, в частности:

- субъект не вправе заключать договоры о совместной деятельности или доверительного управления;

- для ведения бизнеса, связанного с розничной торговлей или услугами общепита, необходимо использовать помещение площадью не более 150 кв. м;

- плательщик не вправе сдавать в аренду автозаправочные и газозаправочные станции.

Таким образом, применение ЕНВД может оказаться выгодным для тех фирм, чей реальный доход превышает вмененный. Кроме того, не требуется вести регистры налогового учета. Данная система очень интересна для малого бизнеса, однако применять ее разрешено только до 31.12.2020. С 2021 года режим ЕНВД отменяется.

Важно! Плательщику следует понимать, что даже если у него не будет доходов за период, заплатить фиксированный налог все равно придется. Кроме того, как и в случае с УСН, если какое-либо из установленных требований для применения спецрежима будет нарушено, автоматически произойдет переход на ОСНО

ЕСХН, в свою очередь, могут применять организации и ИП, производящие сельскохозяйственную продукцию, а также компании, получающие не менее 70% своих доходов от оказания различных услуг сельхозпроизводителям. При этом фирмы, производящие подакцизные товары, организаторы азартных игр, а также организации, имеющие статус госпредприятий, не вправе применять данный спецрежим.

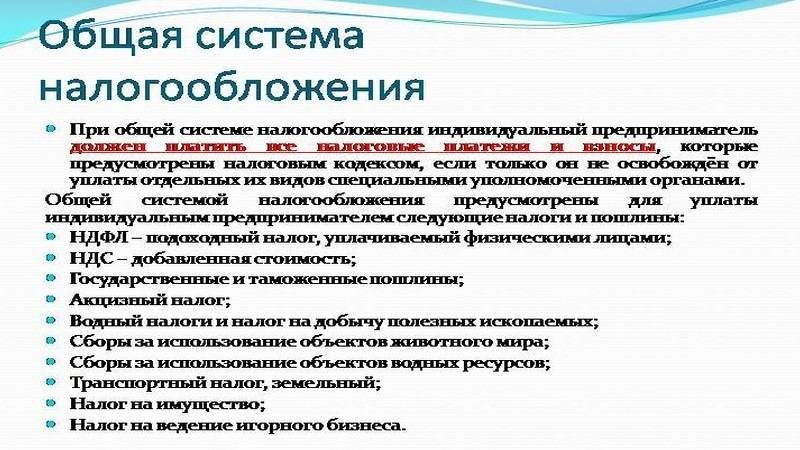

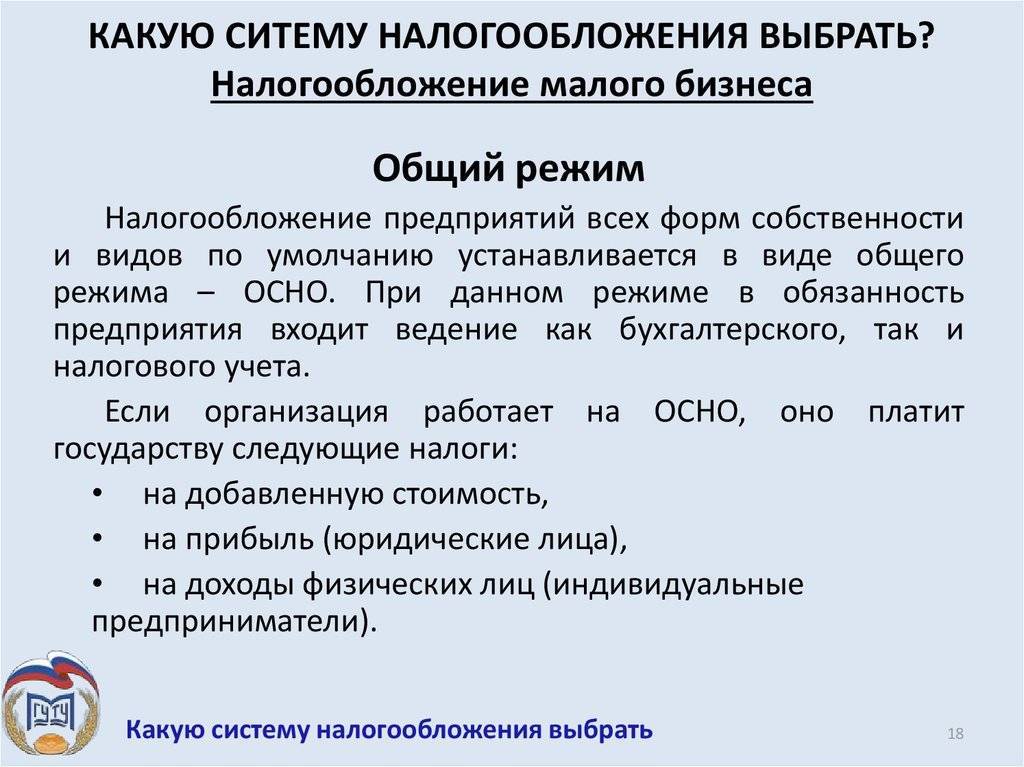

Основная система налогообложения, которая подразумевает максимальное количество налоговых обязательств

Общая система налогообложения используется в налоговом законодательстве по умолчанию и автоматически присваивается всем вновь открывающимся компаниям. Пользователи такого режима обязаны уплачивать в бюджет следующие налоги:

- Налог на прибыль, которая остаётся в распоряжении предприятия, в размере 20 %. Индивидуальные предприниматели уплачивают НДФЛ по ставке 13 %.

- Налог на добавленную стоимость, являющийся принципиально важным начислением во взаимоотношениях между компаниями, так как имеет возможность уменьшаться за счёт произведённых платежей. Очень часто именно этот налог становится основным препятствием при выборе системы налогообложения в России.

- Земельные и имущественные налоги актуальны для компаний, имеющих на балансе основные амортизируемые фонды.

- Страховые взносы, размер которых зависит от фонда заработной платы сотрудников.

- Налог на транспорт, рассчитываемый с учётом мощности автомобиля.

На первый взгляд список налогов может показаться внушительным, но на практике такая система имеет массу преимуществ.

Можно ли совмещать налоговые режимы

В настоящее время только патентный режим можно совмещать с другими системами. ОСНО, УСН, НПД и ЕСХН нельзя совмещать между собой.

Выходит, только у ИП есть возможность совместить основной режим с ПСН — или, наоборот, вести основную деятельность на патентной системе, а источники нестабильного дохода перевести на другую. В некоторых случаях это помогает облегчить налоговую нагрузку. Чтобы понять, выгодно ли будет совмещать разные направления, нужно посчитать размер налогов за определенный срок и сравнить их со стоимостью патента на этот же период.

При этом важно учесть нюансы региональных законов: размер максимально возможного дохода, ставки для УСН. Сравнить их с ближними регионами — возможно, там патентная стоимость и налоговые тарифы дешевле, и будет выгоднее открыть свое дело там?. Важно! Нельзя вести одну и ту же деятельность на разных налоговых режимах

Вести и подавать отчетность, а также платить налоги нужно по каждой системе отдельно

Важно! Нельзя вести одну и ту же деятельность на разных налоговых режимах. Вести и подавать отчетность, а также платить налоги нужно по каждой системе отдельно

Узнайте, какие режимы вам доступны

Всего в России пять систем налогообложения, но не всегда можно выбрать любую. Почти для каждого режима есть ограничения: вид бизнеса, регион или количество сотрудников. Не тратьте время — не изучайте каждую из систем: сначала выберите те варианты налогообложения, которые по закону доступны для вашего бизнеса, и детально разбирайтесь только с ними.

Для магазинов, кафе, баров, ресторанов и сервисов доступны все режимы налогообложения, кроме сельскохозяйственного. Меньше возможностей у московских бизнесменов — в столице не применяют ЕНВД. Если открываете магазин или кофейню в Москве, придется выбирать между ОСНО, УСН и ПСН.

Общая система налогообложения (ОСНО)

Вид деятельности: любой

Регион: любой

Количество работников: любое

Годовой доход: любой

Другие ограничения: нет

Упрощенная система налогообложения (УСН)

Вид деятельности: любой, кроме некоторых п. 3 ст. 346.12 НК РФ

Регион: любой

Количество работников: не больше 100 человек

Годовой доход: не больше 150 млн рублей

Другие ограничения: остаток основных средств не больше 150 млн рублей

Единый налог на вмененный доход (ЕНВД)

Вид деятельности: отдельные виды деятельности. Местные власти могут сокращать список, ст. 346.26 НК РФ

Регион: применяют в некоторых регионах. Проверьте регионы на сайте налоговой

Количество работников: не больше 100 человек

Годовой доход: любой

УСН для ИП

Упрощенная система налогообложения применяется индивидуальными предпринимателями в отношении любых видов деятельности, но она имеет критерии по численности персонала, размере полученного дохода и стоимости основных средств.

На 2020 год критерии следующие:

- до 100 работников;

- до 150 миллионов рублей в год;

- до 150 миллионов рублей в год по основным средствам (недвижимости, машинам, оборудованию).

На 2021 год предельные цифры были увеличены (за счет повышения ставки налога):

- до 130 работников;

- до 200 миллионов рублей полученного за год дохода;

- до 150 миллионов рублей по основным средствам.

Для упрощенной системы налогообложения существует 2 варианта объекта налогообложения и ставки налога:

- доходная УСН;

- доходно-расходная УСН.

Итак, если ИП применяет УСН с объектом «доходы», то ставка налога составит 6% от общей суммы полученного дохода. При условии, что предприниматель выбрал в качестве объекта налогообложения «доходы, уменьшенные на величину расходов», ставка по налогу составит 15%.

Обратите внимание, что в 2021 году действует 4 ставки налога при УСН:

- 6% для доходной упрощенки с численностью работников до 100 человек и доходом до 150 миллионов рублей в год;

- 8% для доходной УСН с численностью работников от 100 до 130 человек и доходом от 150 до 200 миллионов рублей в год;

- 15% для доходно-расходной упрощенки с численностью работников до 100 человек и доходом до 150 миллионов рублей в год;

- 20% для доходно-расходной УСН с численностью работников от 100 до 130 человек и доходом от 150 до 200 миллионов рублей в год.

Сумма налога рассчитывается по следующей формуле:

Налоговая база определяется в зависимости от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов.

Обратите внимание, что для ИП на доходно-расходной упрощенке применяется условие о минимальном размере налога, который исчисляется в размере 1% от полученных доходов. Более подробно поясним на примере

Предприниматель, применяющий УСН, освобожден от следующих видов налога:

- НДФЛ от суммы полученного дохода;

- НДС;

- налога на имущества, применяемого в предпринимательской деятельности.

ИП на упрощенке должен платить налог при УСН ежеквартально. Декларация по УСН сдается в ФНС 1 раз в год.

Более подробно об УСН, правилах его использования и перехода на него можно прочитать на сайте ФНС по этой ссылке.

Пример №1: ИП на УСН с объектом «доходы» получил 1 миллион рублей за год. Налог при УСН составит 60 тысяч рублей (1 000 000 руб. * 6%).

Пример №2: ИП, применяющий УСН с объектом «доходы, уменьшенные на величину расходов», за 2020 год получил прибыль в размере 2 миллионов рублей. Его расходы составили 1,3 миллиона рублей. Итого за 2020 год предприниматель должен перечислить 105 тысяч рублей налога при УСН ((2 000 000 руб. – 1 300 000 руб.) * 15%).

Пример №3: ИП на доходно-расходной упрощенке получил за 2020 год 1 миллион рублей, из которых 950 тысяч рублей были отнесены на расходы (например, покупка оборудования и станков). Сумма налога по основной формуле составит 7 500 рублей ((1 000 000 руб. — 950 000 руб.) * 15%).

Однако, для доходно-расходной УСН применяется условие о минимальном размере налога, который равен 1% от суммы полученного дохода. В нашем примере это 10 000 рублей (1 000 000 руб. * 1%). То есть налог при УСН не может составлять менее 10 тысяч рублей, следовательно ИП должен уплатить не рассчитанный по общей формуле налог при УСН (7,5 тысяч рублей), а минимальный (10 тысяч рублей).

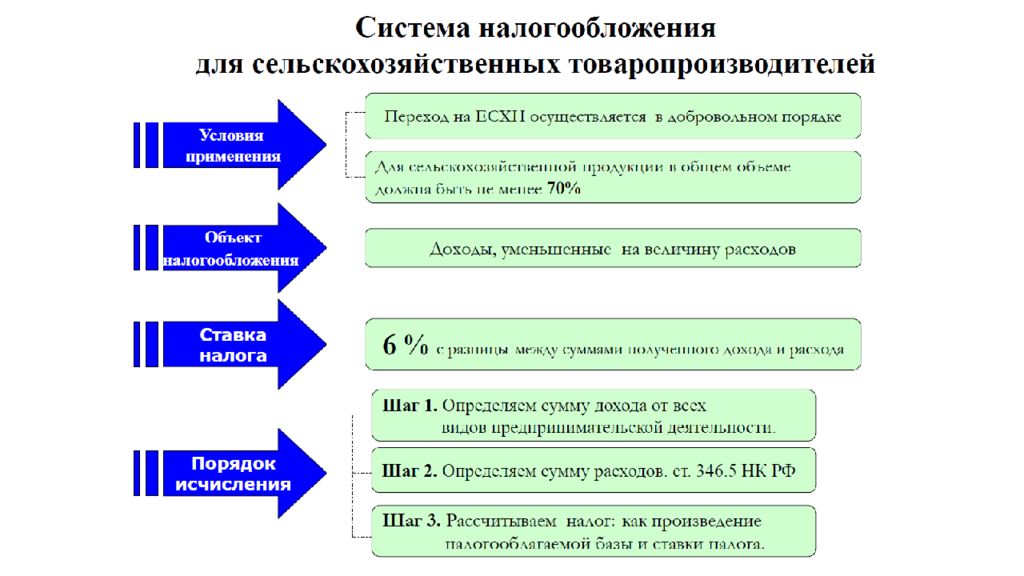

Характеристика режима при уплате единого сельскохозяйственного налога

Режим очень специфический, его применяют все те, кто имеет отношение к сельскому хозяйству или к рыбохозяйству.

Налогоплательщики перечисляют сельхозналог и взносы в фонды и НДФЛ, если есть наемные работники.

Налог перечисляется в 2 этапа:

- Авансовый платеж до 25 июля

- Налог по итогу года до 31 марта (пункты 3, 5 статьи 346.9, пункт 2 статьи 346.10 НК РФ)

Сдается годовая декларация, а при наличии работников – отчеты по ним.

Единственное ограничение для применения этой системы – доходы от деятельности сельскохозяйственной направленности должны составлять не менее 70% в структуре всех доходов.

Патентная система налогообложения

Патентная система налогообложения (ПСН) – специальный налоговый режим, который могут применять только индивидуальные предприниматели, при этом средняя численность наемных работников у них не должна превышать 15 человек.

Применяя ПСН, индивидуальный предприниматель получает право покупать патенты (по одному на каждый) на определенные виды деятельности. В 2022 году список деятельности, в отношении которой можно купить патент, был расширен.

В случае, если предприниматель планирует вести бизнес на патенте в своем регионе, он может одновременно подать документы на регистрацию ИП и покупку патента и начать предпринимательскую деятельность сразу после регистрации ИП.

При расчете стоимости патента размер реального полученного дохода не имеет значения. Налог на ПСН рассчитывается исходя от потенциально возможного к получению дохода, который устанавливается законами субъектов России.

Подробнее про патентную систему налогообложения.

Самозанятый

Собираетесь изготавливать магнитики на заказ, хотите попробовать себя в этом деле? В этом случае можно обойтись без ИП, оставаясь в статусе самозанятого (если доход не превышает 2,4 млн рублей в год).

Самозанятость можно совмещать с официальной работой. Достаточно зарегистрироваться в приложении «Мой налог», которое автоматически, на основании введенных данных будет формировать отчетность. Все очень просто и доступно.

Правда, не получится нанимать сотрудников. Самозанятость этого не предполагает.

Но если захотите масштабироваться, нанять персонал, необходимо будет открыть ИП, выбрав упрощенную систему налогообложения в размере 6%.

Принципы уплаты налогов при самозанятости

Отчислять в бюджет ежемесячно необходимо 4% дохода, если работа ведется с физическими лицами. А от работы с юридическими лицами и ИП перечислять нужно будет уже 6%.

Все списания происходят автоматически, через приложение банков, в которых предусмотрена регистрация самозанятых — никаких деклараций и личных визитов в налоговые органы не нужно.

Если вы попробовали свое дело, но, например, продажа магнитов или домашних пирожков «не пошла», можно сделать перерыв и подумать над оптимизацией бизнеса. В период перерыва ничего платить не нужно.

Резонно спросить: «А зачем вообще самозанятому регистрироваться и платить налоги»?

Дело в том, что без официальной регистрации самозанятый рискует столкнуться с рядом проблем.

Например, не сможет открыто размещать рекламу на свои товары и услуги. А еще в случае форс-мажорной ситуации не будет иметь права официально подать в суд (допустим, если клиент не оплатил заказ).

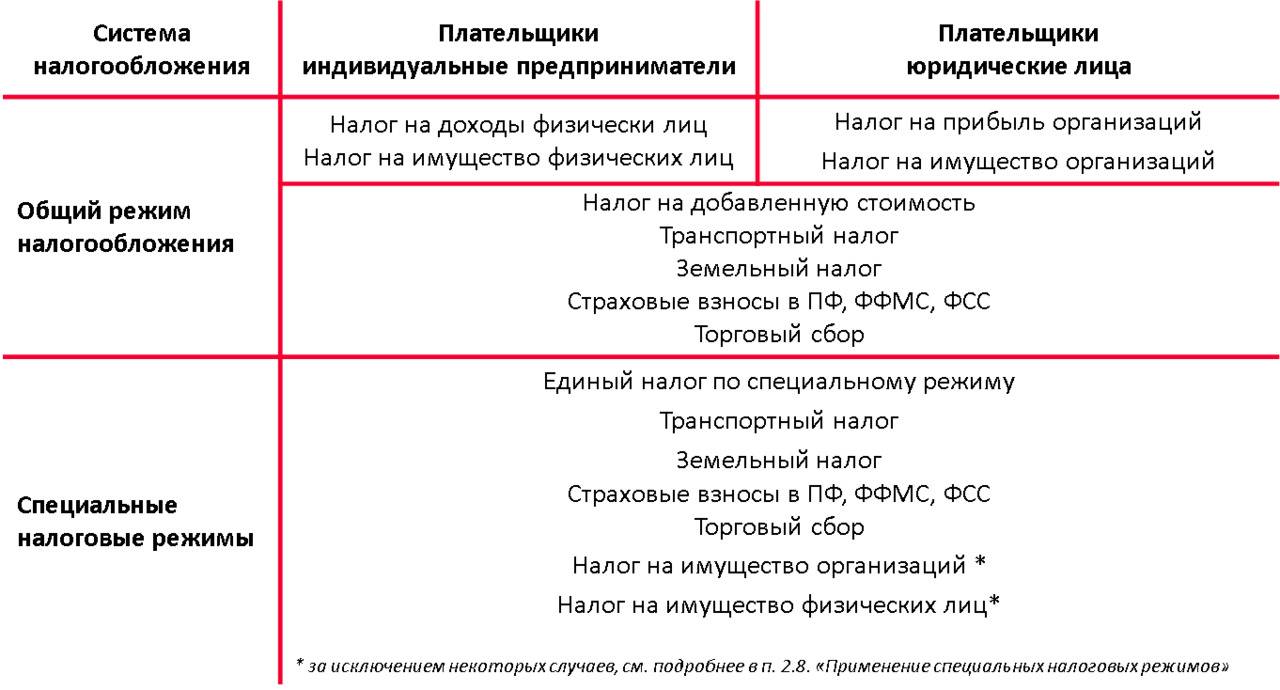

Системы налогообложения для ИП

Многие предприниматели не регистрируют юридическое лицо, а предпочитают именно эту форму ведения бизнеса. В обычном случае предприниматель на ОСНО должен заплатить:

- НДФЛ — 13% (для резидентов РФ);

- НДС — до 20%;

- налог на имущество физлиц — до 2%.

Однако индивидуальный предприниматель может использовать и упрощенные модели налогообложения, описанные выше. В этом случае три основных налога меняются на единый налог.

Налог на профессиональный доход (НПД)

С 2019 года в России в порядке эксперимента действует специальный налоговый режим — налог на профессиональный доход. С 19 октября 2020 года он применяется во всех регионах страны. Его могут применять ИП и физлица, и пока планируется, что налог будет действовать 10 лет.

Его можно использовать, если одновременно соблюдаются следующие условия:

- ваш годовой доход не превышает 2,4 млн руб., вы получаете доход от ведения деятельности или использования имущества, причем виды деятельности соответствуют разрешенным для данного режима налогообложения (см. ст. 4 и 6 Федерального закона от 27.11.2018 № 422-ФЗ);

- у вас нет наемных работников.

Плюсы НПД — максимальная простота и низкая налоговая ставка: 4% с доходов, если вы получаете доходы от физлиц, и 6%, если от ИП и юрлиц. Подавать декларацию при таком режиме не нужно, учет деятельности ведется в специальном приложении «Мой налог».

Патентная система налогообложения (ПСН)

Кроме этого, для ИП существует еще один налоговый режим — патент

Малый бизнес может обратить внимание на этот режим, потому что налог к уплате считается проще, чем по классической УСН, где выбирается вариант 6% с выручки. Да, при выборе патента ставка также 6%, но она применяется не к фактической, а к потенциально возможной выручке, которая задается для каждого вида деятельности

Потенциальная выручка устанавливается конкретным субъектом федерации в зависимости от вида бизнеса. Бывает так, что в каких-то регионах установлена льготная ставка 0% для начинающих бизнесменов на патенте, которая применяется в течение определенного периода с начала деятельности.

В 2020 году список видов деятельности, к которым может применяться патент, значительно расширили. С ним можно ознакомиться в ст. 346.43 НК РФ.

Стоимость патента зависит от вида бизнеса. Основные требования для его получения:

- не более 15 наемных работников по всем видам деятельности ИП;

- годовой доход от бизнеса на патенте — не выше 60 млн руб.

Мы сегодня поговорили только о трех видах налога (на прибыль, или НДФЛ; на имущество; НДС) и об их замене специальными режимами налогообложения. Все остальные налоги юридических лиц и индивидуальных предпринимателей от системы налогообложения не зависят и платятся как на ОСНО, так и на особых режимах, если есть соответствующий объект налогообложения.

Так, если компания владеет транспортом, она обязана заплатить транспортный налог, если землей — земельный, если добывает полезные ископаемые — налог на добычу полезных ископаемых (НДПИ), если использует для своей деятельности водные ресурсы — водный налог и т. д.

Конечно, все сразу запомнить сложно, поэтому для правильного расчета налогов рекомендуется пользоваться услугами грамотного бухгалтера или сервисом онлайн-бухгалтерии, например в Райффайзен Банке.

ПСН

Данный вид специального налогообложения могут применять только индивидуальные предприниматели. Для его применения необходимо приобрести патент на ведение соответствующего вида деятельности. Совмещать ПСН можно с любой иной системой налогообложения. Приобретение патента заменяет необходимость уплаты НДС и НДФЛ.

Стоимость патента рассчитает ИФНС при его выдаче. Но можно предварительно сделать расчет на официальном сервисе ФНС.

Для применения ПСН установлены ограничения:

- численность работников — не более 15 человек;

- годовой доход от деятельности на ПСН — не более 60 млн руб.

Что учесть при рассмотрении режимов налогообложения

При выборе системы налогообложения предприниматель или организация уже вполне четко представляют себе, чем они будут заниматься и сколько персонала им потребуется (и потребуется ли вообще).

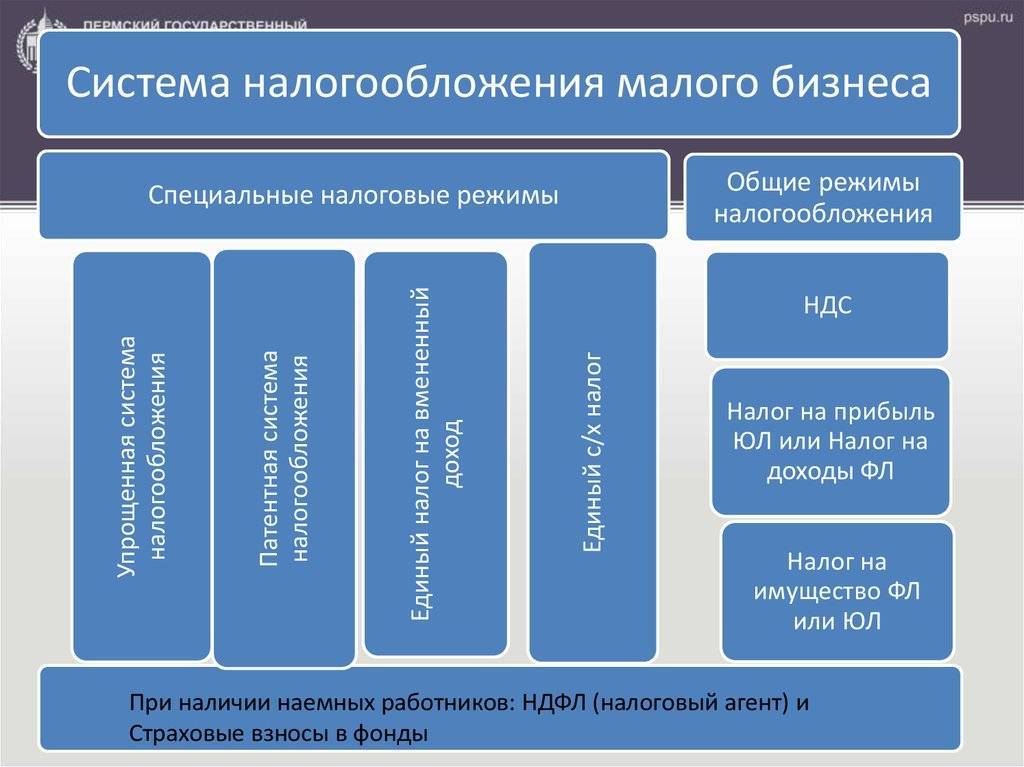

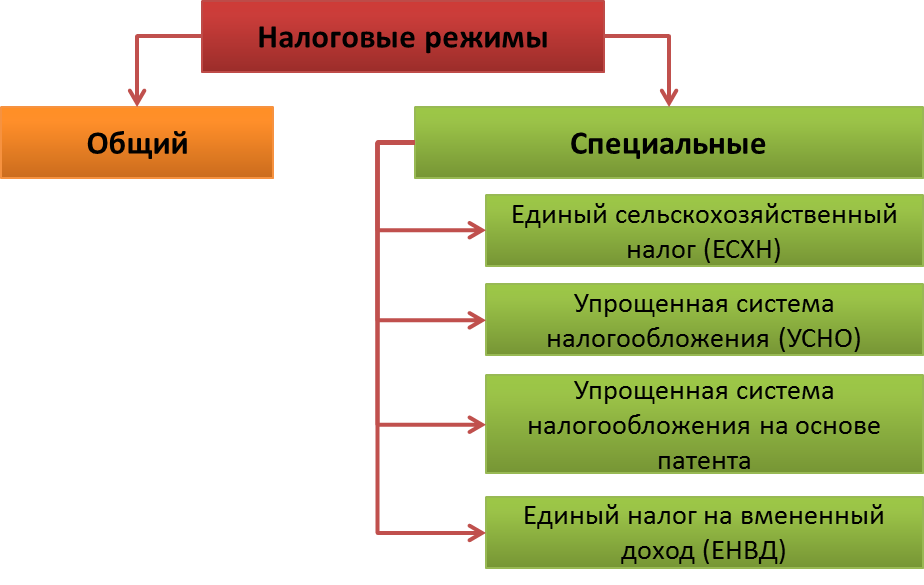

После этого, если юридическое лицо или предприниматель решили, что на основном режиме налогообложения им работать невыгодно, следует обратить внимание на специальные налоговые режимы. В настоящее время ИП доступны:

В настоящее время ИП доступны:

- УСН;

- ПСН;

- ЕСХН.

Если речь идет об организации, то она может работать на:

- УСН;

- ЕСХН.

После этого следует рассмотреть критерии, обозначенные для каждого режима и подобрать тот или те, которым организация/ИП соответствуют.

Но как выбрать не только подходящий, но и наиболее выгодный режим? Наш калькулятор выбора системы налогообложения с легкостью справится с этой задачей. Все, что потребуется — оценить доходы и расходы организации или ИП. Остальное сделает сервис.

Ниже мы рассмотрим на примерах, насколько разной может быть налоговая нагрузка на двух основных режимах налогообложения: ОСН или УСН.

Выберите самый выгодный режим

Налоговые калькуляторы:УСН «Доходы»УСН «Доходы — расходы»ЕНВДПСН

Посчитать налоги можно на специальных калькуляторах — в интернете их несколько. Но чтобы понять, откуда берется сумма налога, посчитаем вручную.

Чтобы упростить задачу, определим годовую сумму налогов по базовым формулам. Так мы сможем прикинуть, какая система обойдется нам дешевле. Это грубый подсчет, но он поможет разобраться, почему самый простой налоговый режим не всегда самый выгодный.

Предположим, мы запланировали:

- — ежемесячный доход без НДС — 1 000 000 ₽;

- — ежемесячные расходы на аренду, товары, зарплату, страховые взносы за себя и сотрудников — 700 000 ₽;

- — Площадь торгового зала — 30 м².

Мы не производим сельхозпродукцию, поэтому ЕСХН нам не подойдет. Посчитаем, сколько заплатим за год на УСН, ЕНВД и ПСН. Для расчетов возьмем показатели и коэффициенты за 2017 год.

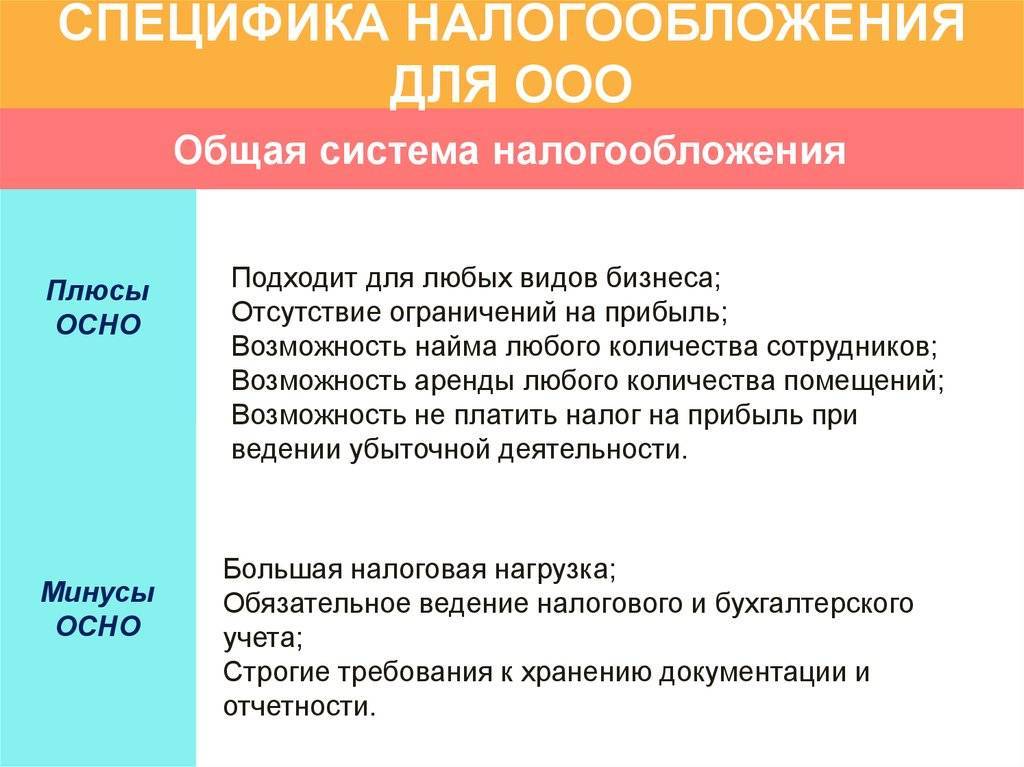

Характеристика общей системы налогообложения

Самая сложная, объемная в плане работы и дорогостоящая в смысле налогов система. Большинство бухгалтеров её недолюбливают, что неудивительно, особенно на фоне ужесточения контроля со стороны налоговых органов.

При рождении новой организации или регистрации предпринимателя все они, по умолчанию, находятся на общей системе, если не было подано заявление на применение спецрежима. В большинстве случаев такое заявление подается сразу же при регистрации.

Специальных условий или ограничений для применения данного режима не существует.

Основными налогами по данному режиму являются НДС и прибыль. Их платят все без исключения налогоплательщики. Кроме того, у компании может быть на балансе имущество, земля, транспортные средства. В этом случае налоги платятся и по этим объектам.

Рассмотрим основные декларации и налоги системы в таблице.

| Декларация | Срок сдачи | Налог | Срок уплаты |

| Декларация по НДС | Квартальная, до 25 числа (статья 163, пункт 1 статьи 174 НК РФ) | НДС (глава 21 НК РФ) | Ежемесячно, до 25 числа |

| Декларация по налогу на прибыль | По авансовым платежам ежемесячно или ежеквартально, нарастающим итогом, затем годовой расчет, до 28 числа (пункт 1 статьи 287 НК РФ) | Налог на прибыль (глава 25 НК РФ) | Ежемесячно, до 28 числа |

| Декларация по налогу на имущество | Декларация формируется каждый квартал, нарастающим итогом, затем годовой расчет, до 01 апреля | Налог на недвижимое имущество (глава 30 НК РФ) | Ежеквартально или одним платежом, срок устанавливается на уровне региона (статья 383 НК РФ) |

| Декларация по транспортному налогу | Форма годовая, подается до 01 февраля | Транспортный налог (глава 28 НК РФ) | Ежеквартальные платежи, затем – остаток по году на основании сданной декларации, срок устанавливается в регионах |

Это основные налоги, применяемые при общей системе. Кроме них, конечно же, необходимо заплатить все зарплатные налоги и взносы, если у предпринимателя или организации есть наемные работники.

ВАЖНО! С 2020 года отменен налог на движимое имущество. Теперь расчеты проводятся только по недвижимости

Сумма налога определяется исходя из среднегодовой или кадастровой стоимости

Общий режим выгодно применять тем бизнесменам, чьи клиенты тоже являются плательщиками НДС, поскольку появится возможность снизить величину налога для перечисления в бюджет. Тем, кто занимается оптовой торговлей эта система тоже подходит.

Мнение эксперта

Как известно, с 2020 года увеличена ставка НДС с 18 до 20%. Рост ставки налога окажет негативное влияние в первую очередь на бизнес, поскольку налоговое бремя растет. Кроме того, население не может порадовать рост цен и инфляции.

Профессор финансового университета При Правительстве РФ, Б. Хейфец

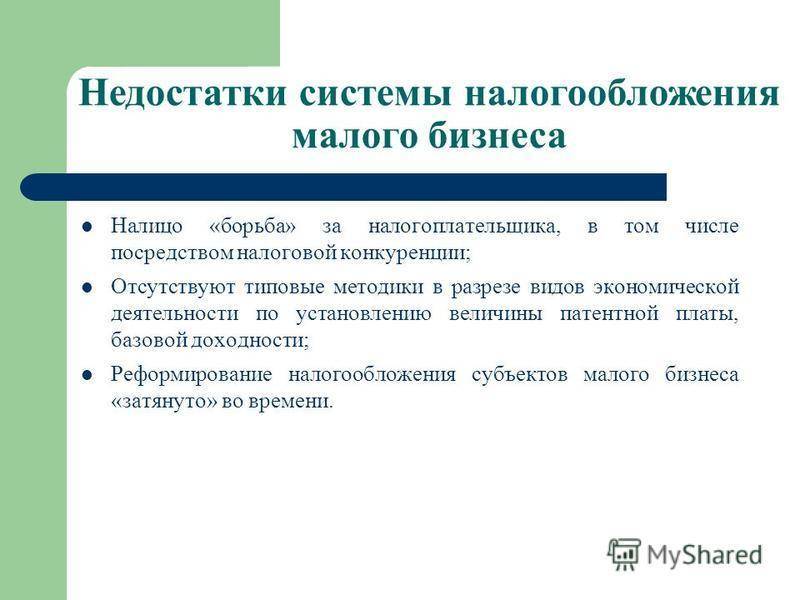

Сектор малого бизнеса недолюбливает эту систему из-за сложности учета и обязанности вести бухгалтерский и налоговый учет в полном объеме.

Оптимизация налогообложения

Конечно же, система налогообложения малого бизнеса значительно проще, чем в прочих сферах предпринимательства, однако без тщательной работы над выбором режима можно привести свою компанию к гибели. Поэтому для снижения налоговых выплат рекомендуется применять различные методы и способы для их оптимизации.

Налоговую нагрузку вполне реально рассчитать еще до открытия своего предприятия, поэтому высказывание о том, что огромные налоги неожиданно подкосили бизнес, несерьезны. При правильно составленном бизнес-плане налоги станут стабильными для бизнеса.

В том случае, если предприятие уже работает, выходом из запутанной ситуации станет налоговое планирование, при котором обязательно своевременное отслеживание всех изменений в законодательстве.

Проблемы налогообложения предприятий заключены, прежде всего, в отсутствии высококлассных специалистов, стоимость работы которых достаточно высока. На подобные издержки предприниматели часто не желают тратить свои доходы. В результате складывается противоположная ситуация – высокие налоговые платежи и штрафы снижают эффективность ведения бизнеса

Поэтому, чтобы получать высокую прибыль, следует уделять внимание оптимизации налогообложения предприятия и привлекать для этого профессионалов: или в штат, или работать со специалистами на аутсортинге (договор со сторонней компанией)

Только в этом случае оптимизация налогообложения малого бизнеса максимально приблизит предприятие к успеху.

Стать автором

Стать экспертом

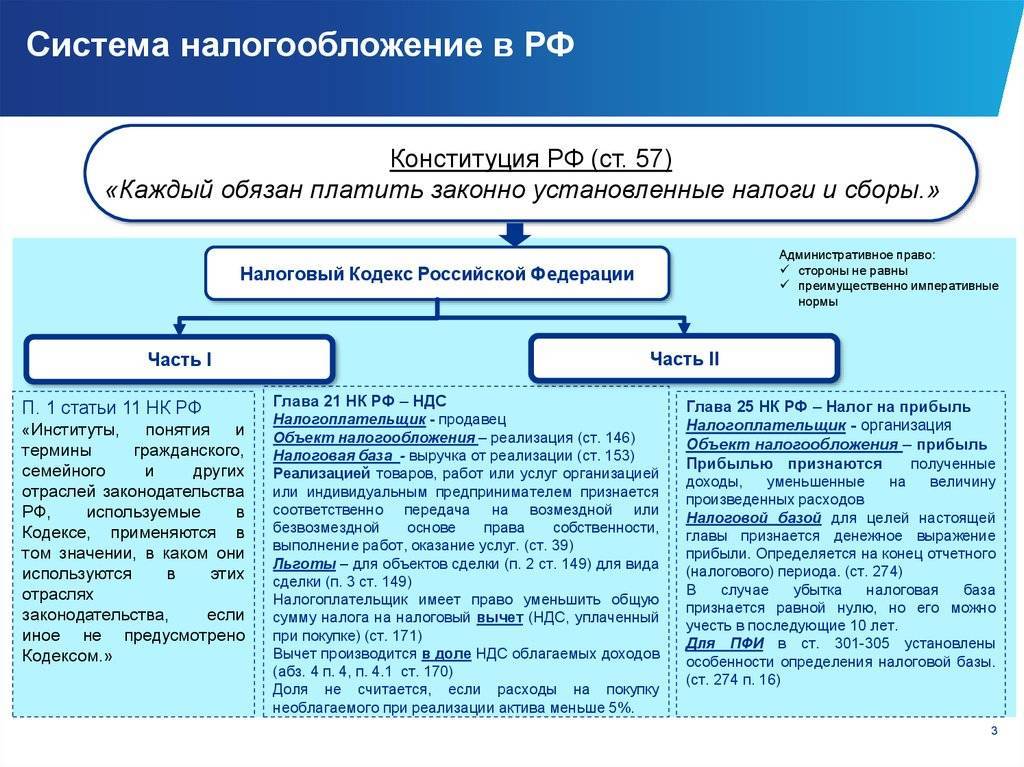

Что такое система налогообложения

Владельцы бизнеса и обычные работающие граждане платят государству налоги с доходов. Система налогообложения — это установленный законом порядок уплаты налогов, который определяет сумму и виды отчислений, требования к заполнению и передаче отчетности, сроки.

- объект налогообложения — это операции по реализации товаров и услуг, стоимость их реализации, имущество, прибыль, доходы и другие объекты, у которых есть стоимостные, физические и количественные характеристики и с наличием которых плательщик должен уплачивать налог;

- налоговая база — это объект налогообложения в денежном выражении;

- налоговый период — это конкретный отрезок времени, за который нужно определить базу и рассчитать размер налогов;

- налоговая ставка — размер начислений на единицу налоговой базы.

Кроме того, должны быть установлены налогоплательщики, а также порядок исчисления и уплаты налогов.

Упрощёнка для ведения малого бизнеса

Упрощённую систему налогообложения выгодно отличает умеренный документооборот и возможность выбора процентной ставки налога на прибыль. Такой режим в основном ориентирован на представителей среднего и малого бизнеса, так как имеет облегчённый бухгалтерский учёт. УСН имеет два объекта налогообложения, это доходы и выручка, урезанная на величину расходов.

Компаниям, которые в процессе своей деятельности несут постоянные расходы, рекомендуется выбирать 15%-й режим, чаще всего это торговля. Фирмам, занимающимся интеллектуальной деятельностью и оказанием услуг, предпочтителен 6%-й налог с доходов. Различные виды систем налогообложения в РФ позволяют любому предпринимателю найти наиболее выгодный путь ведения безубыточного бизнеса.

Формы налогообложения: ОСНО

Осуществлять финансово-хозяйственную деятельность с применением ОСНО имеют возможность все налогоплательщики — как фирмы, так и ИП. Такой вид налогообложения предполагает уплату основных налогов, установленных в НК РФ:

- налога на прибыль для организаций;

- НДФЛ для индивидуальных предпринимателей;

- налога на имущество;

- НДС;

- других федеральных и региональных налогов, необходимость уплаты которых обусловлена спецификой бизнеса и наличием налогооблагаемых объектов (транспортного, земельного, водного, НДПИ, акцизов и т. д.).

Важно! Юрлица на ОСНО обязаны вести бухгалтерский и налоговый учет и представлять бухгалтерскую отчетность в установленные законодателем сроки. ИП на ОСНО ведут только налоговый учет

Однако выбор ОСНО сопряжен с некоторыми издержками. Данный налоговый режим считается наиболее трудоемким в части администрирования, т. е. при взаимодействии с налоговыми органами, при ведении учета и составлении отчетности. Кроме того, финансовая нагрузка на плательщика при применении ОСНО, как правило, выше, чем в случае использования спецрежима.

Виды налогообложения в РФ

Налоговое законодательство предоставляет возможность организациям и ИП выбрать виды и порядок налогообложения. С момента регистрации все организации и ИП применяют общую систему налогообложения. О своем решении применять иные виды налоговых режимов налогоплательщик должен уведомить ФНС.

Системы налогообложения в России: таблица 2020

Виды налоговых систем

Аббревиатура

Главы НК РФ

Кто может применять

Предоставляемая отчетность в связи с применением

Организации

Индивидуальные предприниматели

Наименование

Периодичность

Обычная система

ОСН

, , ,

V

V

Декларация по НДС

Ежеквартально

Декларация по налогу на прибыль

Декларация и квартальные расчеты по налогу на имущество

Бухгалтерская отчетность

Ежегодно

Сведения о среднесписочной численности

Упрощенная система

УСН

V

V

Декларация по УСН

Ежегодно

Бухгалтерская отчетность

Сведения о среднесписочной численности

Единый налог на вмененный доход

ЕНВД

26.3

V

V

Декларация по ЕНВД

Ежеквартально

Единый сельскохозяйственный налог

ЕСХН

V

V

Декларация по ЕНВД

Ежегодно

Патентная система

ПСН

–

V

–

Далее постараемся более подробно указать налоговые режимы, действующие в РФ, и описать, какие имеют ограничения формы налогообложения в России.