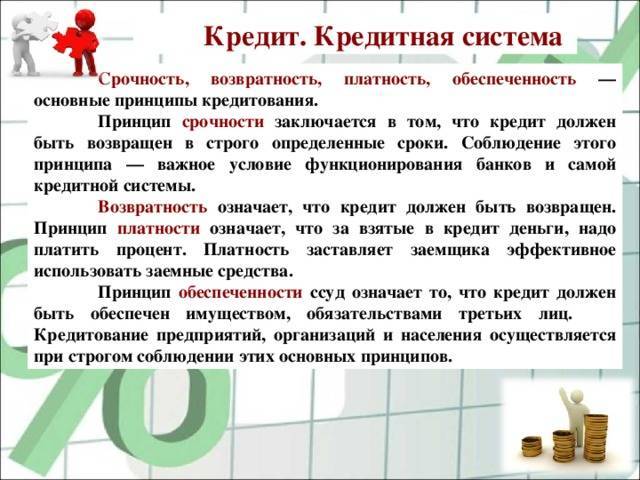

Что должно обязательно прописываться в кредитном договоре?

Заем физическому лицу, как мы уже подчеркивали, оформляется зачастую в письменной форме. Существуют обязательные моменты, которые должны быть отображены в договоре о предоставлении кредита:

- Срок кредитования. Клиент обязательно должен знать, на какой срок он получает средства.

- Сумма займа. Кредитор потом не сможет требовать к возврату сумму большую, чем он предоставил, плюс предусмотренные договором проценты и комиссии за пользование кредитом.

- Порядок решения споров. Хорошо, когда клиент выплачивает кредит вовремя или кредитор не нарушает своих обязательств перед клиентом. В случае возникновения проблем все споры решаются в установленном договором порядке.

Договор займа

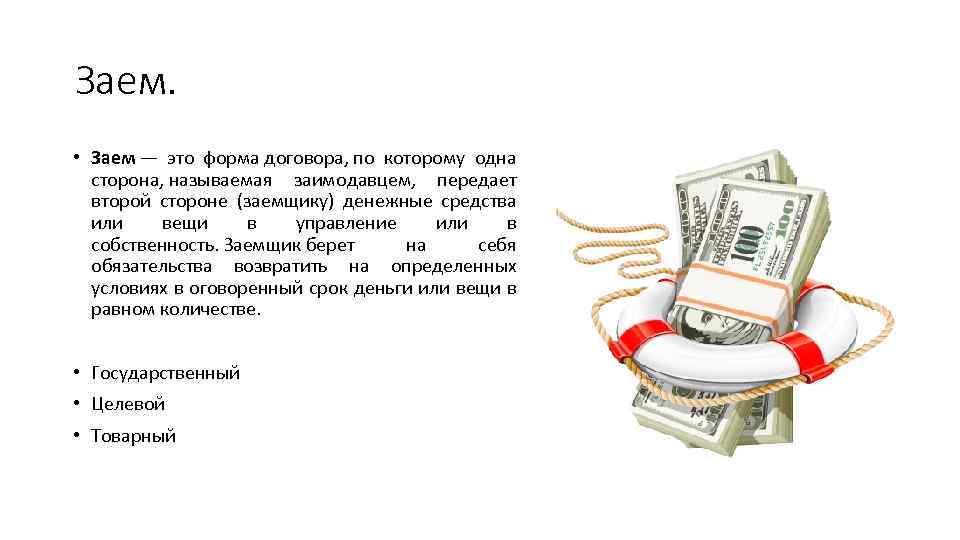

После того как клиентом будет осуществлен выбор вида займа и того, и кто будет выступать заимодавцем (кредитором), необходимо пройти ряд процедур для получения положительного заключения о предоставлении займа. Только после этого между заемщиком и заимодавцем в обязательном порядке будет заключен договор. Договор займа – это письменное соглашение между двумя сторонами, согласно которого заимодавец передает, а заемщик принимает в собственность денежные средства либо имущество с условием возврата в полном объеме и в установленный договором срок.

Договор займа должен содержать существенные условия, а именно:

- Сумму займа или количество переданного имущества (наименование и описание).

- Срок, на который предоставляется заем. Если договором не определен срок возврата денежных средств или имущества, срок предоставления займа будет считаться тридцать календарных дней.

- Размер процентов по займу.

Помимо существенных условий в договоре должны быть указаны дополнительные или прочие условия. Как правило, это обозначение последствий в случае нарушения заемщиком условий, права и обязанности сторон, оспаривание договора и другие.

Договор займа может заключаться как между физическими, так и между юридическими лицами. Если заемщик и заимодавец являются физическими лицами, то сумма займа между сторонами должна быть не менее 1000 рублей. Заключение договора при участии юридического лица-заимодавца происходит при любой сумме займа.

Договор займа практически всегда является процентным, если, конечно, не предусмотрено иное. Заем может быть беспроцентным в случае заключения договора между физическими лицами на сумму, которая не должна превышать 5000 рублей, либо договором займа является имущество, определенное родовым признаком, а деятельность хотя бы одной из сторон не связана с предпринимательством.

Общие сведения

Большинство простых людей считает, что заем то же самое что кредит, хотя существует целый ряд отличий по различным признакам.

Что такое займ

- Заем – это передача любых ценностей или активов (не только денег).

- Кредит – это исключительно деньги, выделенные на определенное время и остающиеся собственностью кредитора. Кредитные выплаты всегда осуществляются деньгами (кроме ситуаций, когда заменой служит залоговое имущество).

Отличия от кредита

| Отличия | Кредит | Заем |

|---|---|---|

| Нормативное регулирование | Федеральные законы и нормативы Центробанка | Федеральные законы |

| Возмездность | Определенная процентная ставка | Любая ставка, в том числе 0% |

| Форма контракта | Письменная | Письменная или устная |

| Статус кредитора | Юридическое лицо | Юридическое или частное лицо |

| Дополнительные расходы | Комиссионные за оформление и обслуживание | Отсутствуют |

| Порядок возврата | Заранее определенными частями вместе с процентами | Единовременно или частями, без процентов или с выбранной кредитором ставкой |

| Право на кредитование | Лицензия | Подтверждения права не требуется |

В любом соглашении оговаривается возможность досрочного погашения задолженности.

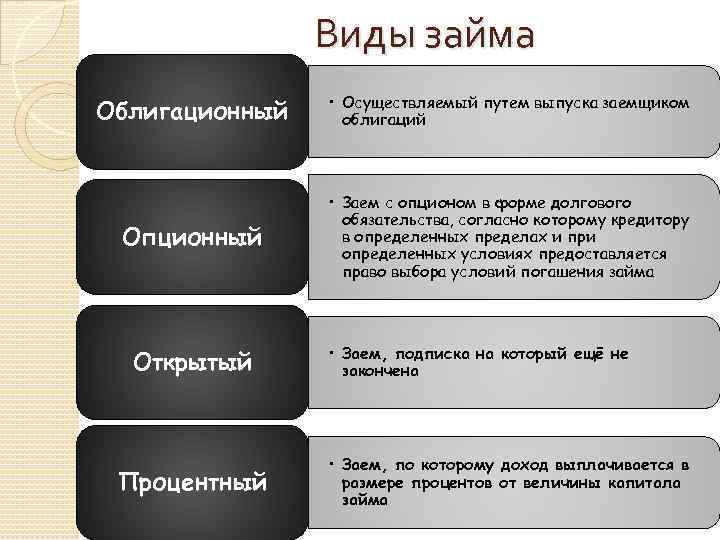

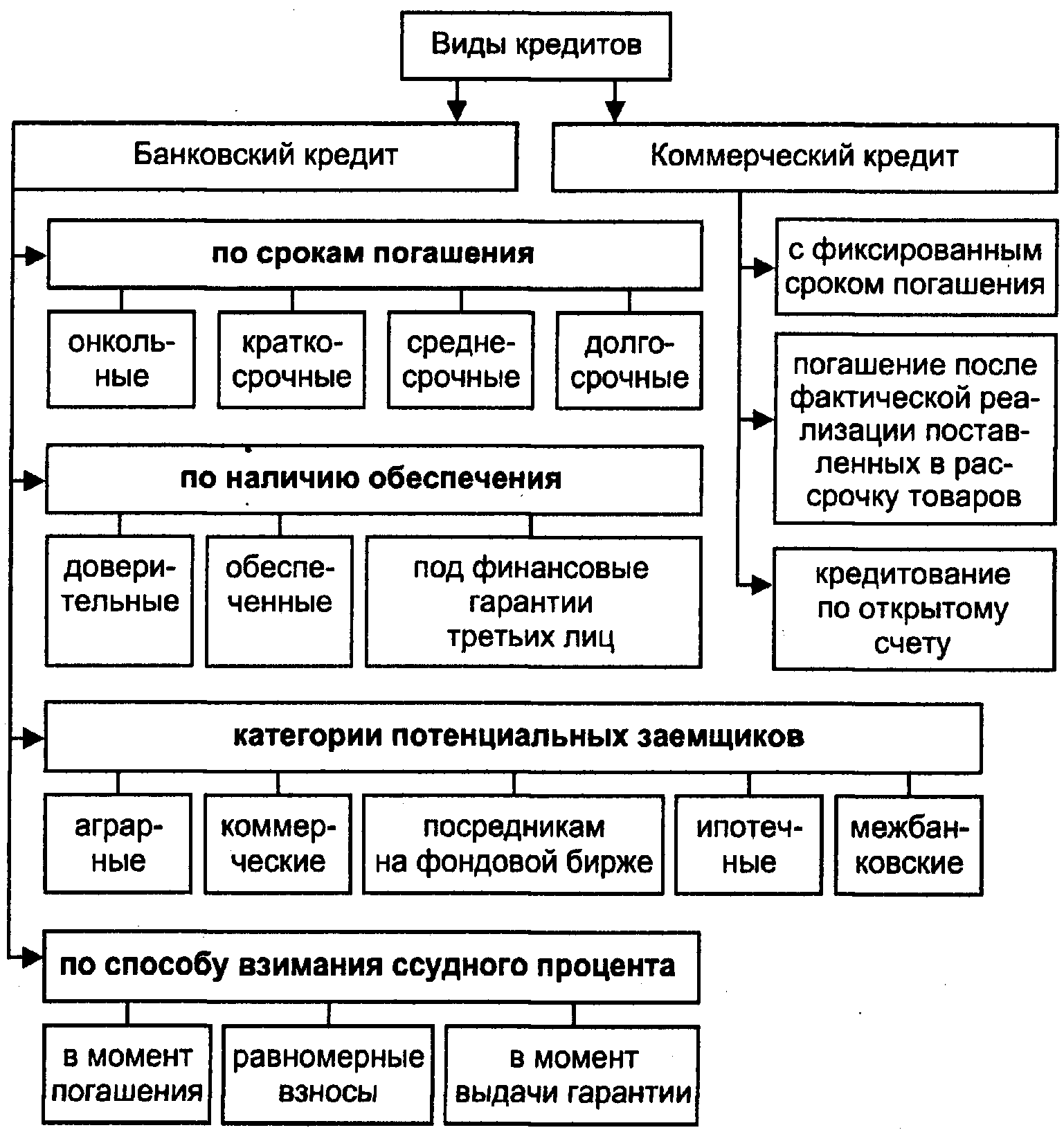

Виды

Виды займа зависят от нескольких факторов. Заемные средства выдаются:

- согласно простому договору деньгами (наличными или безналичными), ценностями, активами (в сделках участвуют юридические и частные лица);

- для определенных целей (чаще всего выдают работодателями сотрудникам для приобретения недвижимости);

- товарами (при расчетах с партнерами по бизнесу);

- акциями.

Также:

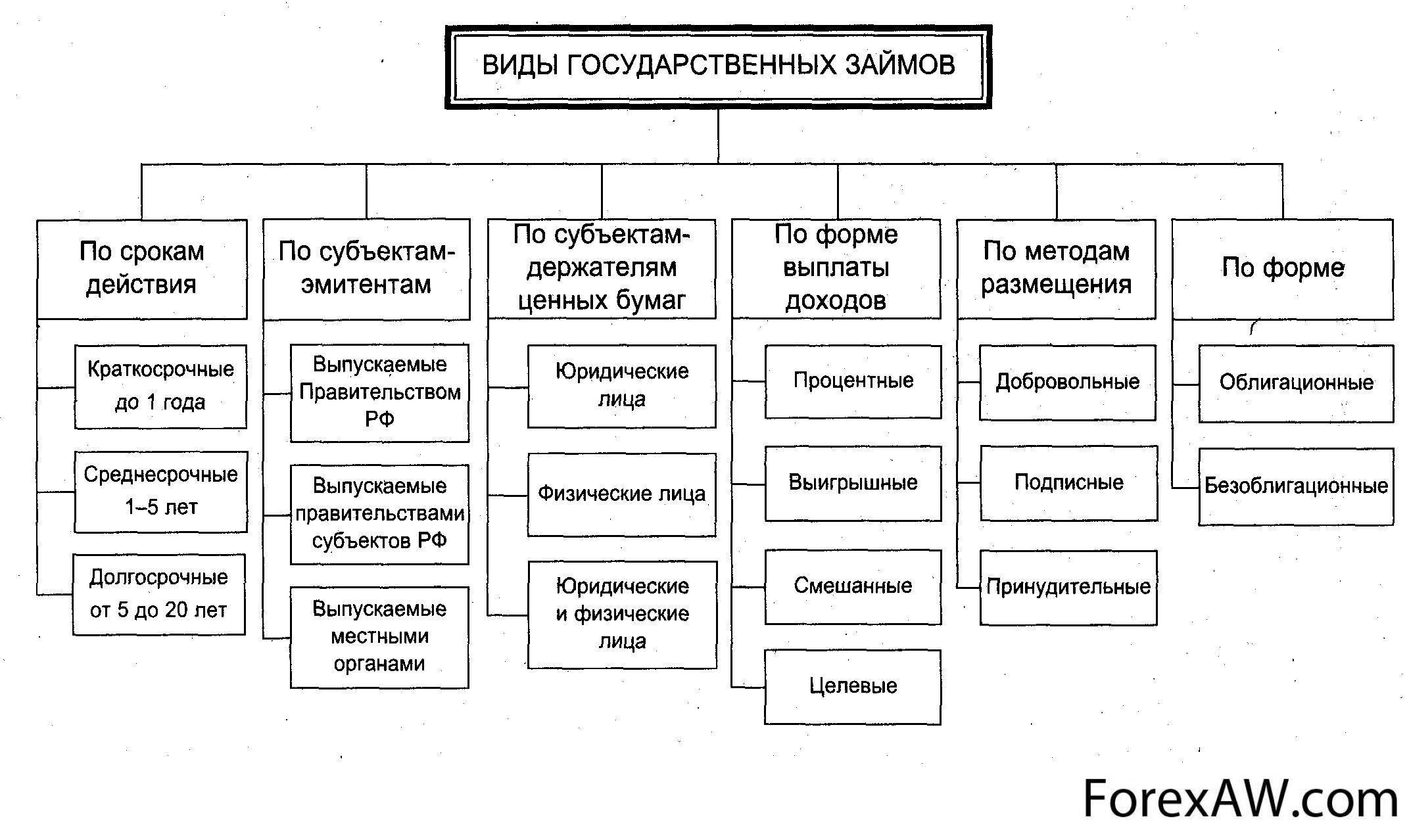

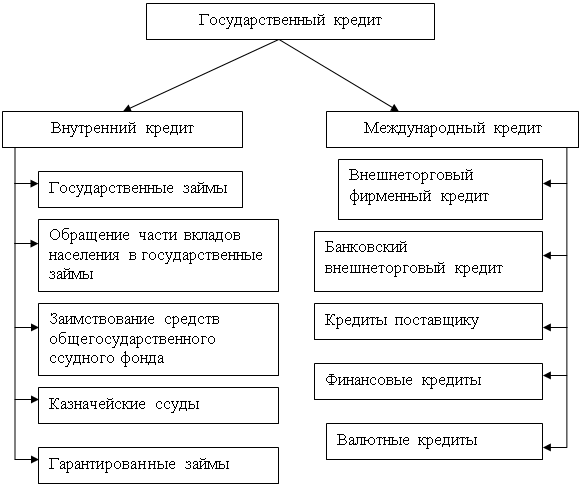

- Особый вид – государственные займы. В них заемщиком выступает государство или гоструктура. Выпускаются ценные бумаги (чаще всего облигации), срок возврата определен заранее.

- При целевом кредитовании кредитор имеет право контролировать использование предоставленных средств. При нарушении данного условия займодавец может потребовать их возврата. Если предоставлен залог, при невозврате кредитор продает заложенное имущество.

- При товарном займе предметом сделки служит товар, который заемщик может использовать по собственному усмотрению. При продаже кредитору возвращаются деньги или аналогичные материалы.

- При выпуске акций заемщиком является предприятие, кредиторами – лица, которые их купили. На этих ценных бумагах указан срок возврата и вознаграждение. Часто такой займ выдается векселем.

- Встречается и так называемый инвестиционный займ. На развитие бизнеса.

- Нередко речь идет и о займе от учредителя, например, на нужды компании.

- Валютный займ — понятие условное, так как даже выданный в валюте, он должен быть описан в договоре посредством перерасчета в национальную валюту — рубли.

Нормативное регулирование

Сделки по выдаче займов регулируется федеральными законами. Основной из них – ГК (Гражданский кодекс):

Сделки по выдаче займов регулируется федеральными законами. Основной из них – ГК (Гражданский кодекс):

- ст. 807 — определение понятия займа;

- п. 1 ст. 808 – необходимость в письменной форме соглашения и расписке;

- п. 1 ст. 809 – обязанность выплатить проценты при просрочке платежа (порядок начисления установлен в ст. 395)

- п.3 ст. 809 – сделки с передачей материальных ценностей;

- ст. 811 – последствия неисполнения обязательств;

- ст. 812 – порядок оспаривания соглашения;

- ст. 813 – возврат основной суммы и процентов при неуплате (займ может быть и беспроцентный);

- ст. 814 – право кредитора контролировать расходование средств при наличии целевого назначения;

- ст. 817 – право лиц, предоставивших средства государству, получить вознаграждение;

- ст. 361–367 – поручительство;

- ст. 1 и 421 – право заключать трехсторонние сделки (с созаемщиком или поручителем).

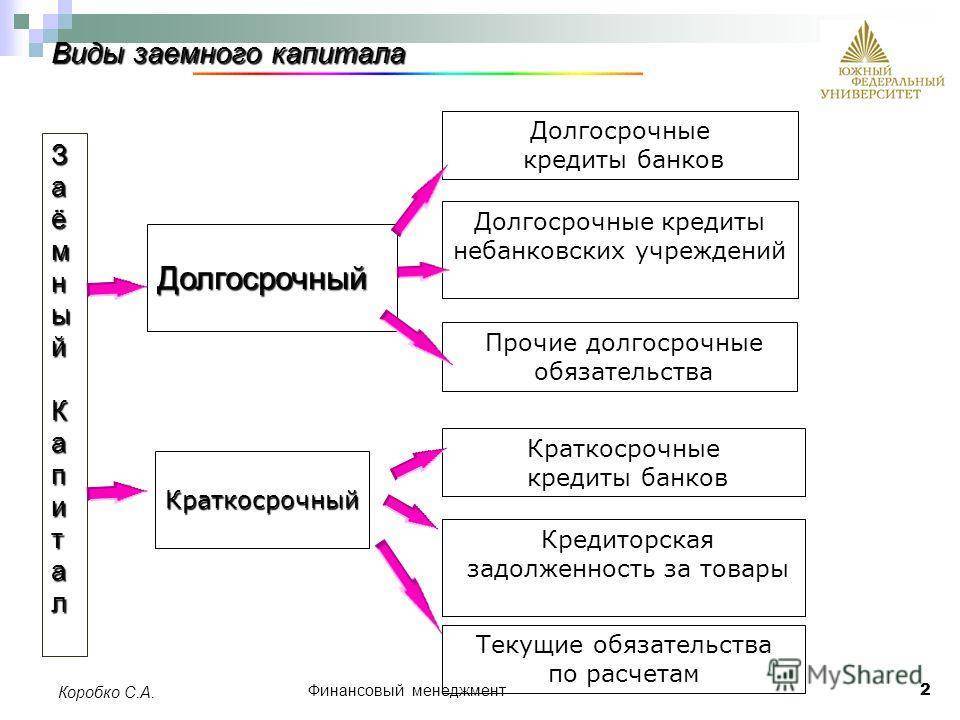

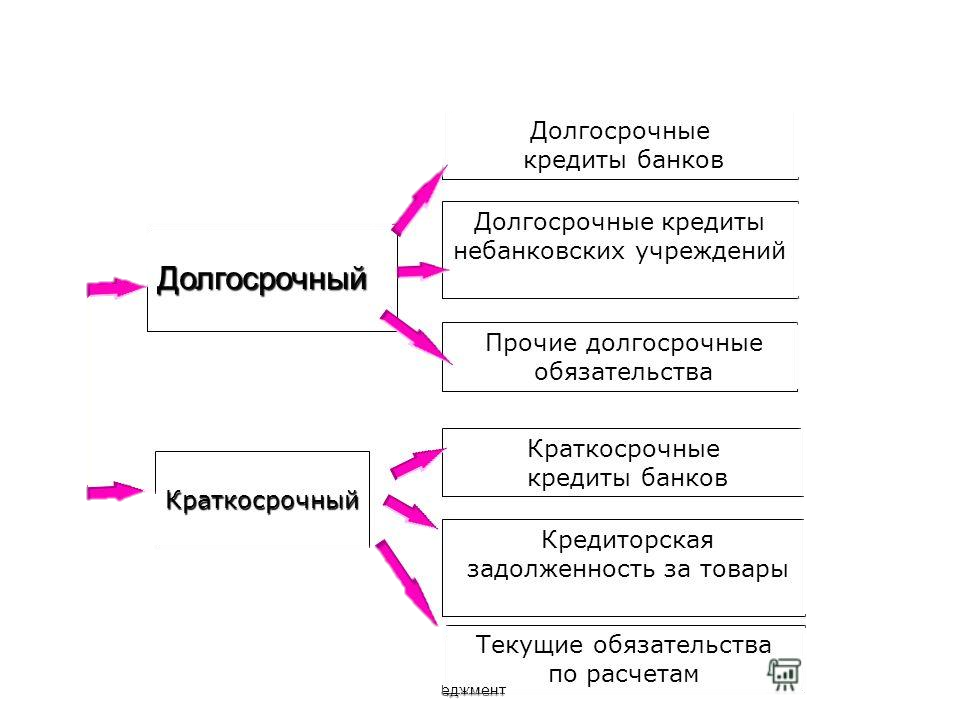

Учёт финансовых обязательств: краткосрочные, долгосрочные и текущие

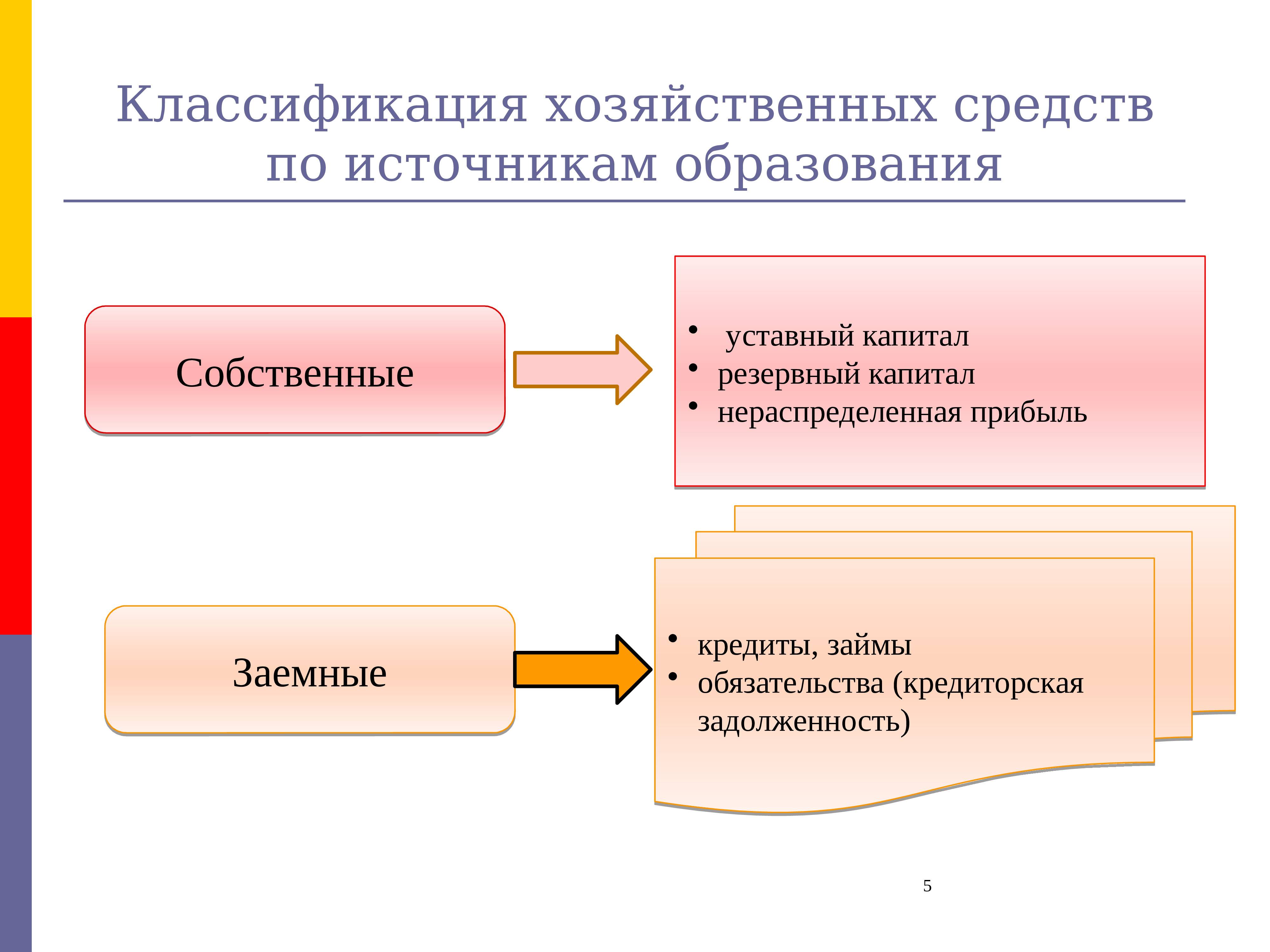

С целью упрощения и стандартизации учета и отчетности предприятия, финансовые обязательства подразделяют на краткосрочные и долгосрочные, а также на текущие и просроченные.

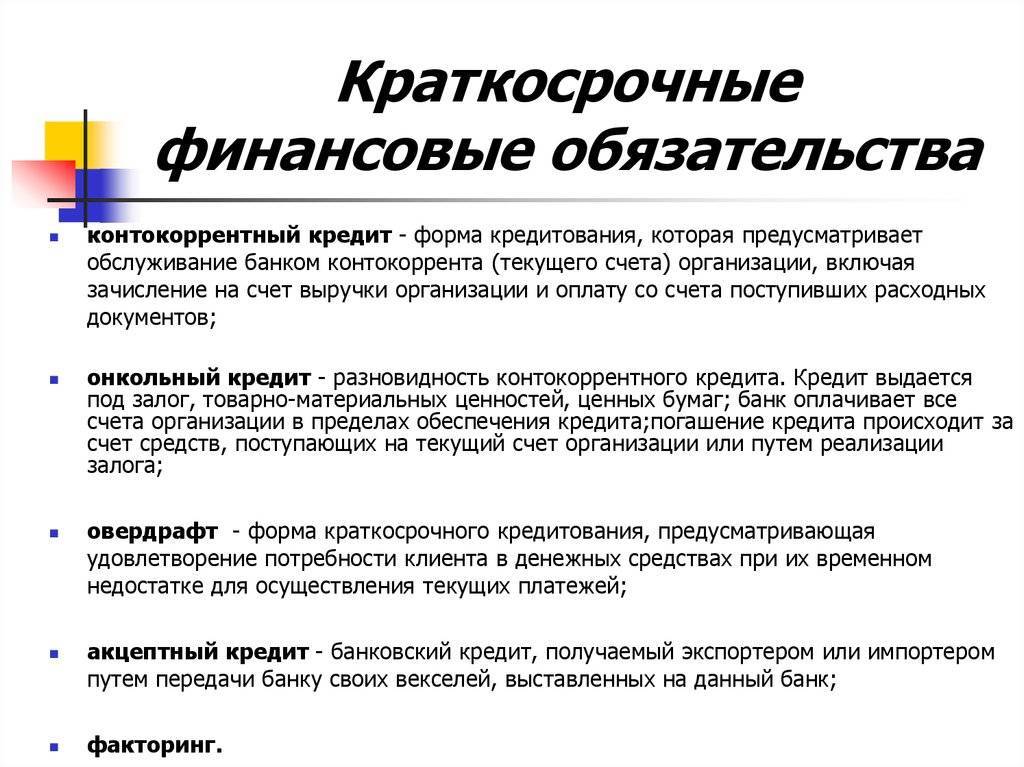

Краткосрочные финансовые обязательства — это обязательства, которые должны быть исполнены в течение 12 месяцев или одного производственного цикла.

К таким обязательствам относятся все формы заёмного капитала со сроком погашения до одного года. Основными формами этих обязательств являются краткосрочные кредиты банков и краткосрочные займы от других предприятий, различные нормы кредиторской задолженности по товарам, услугам, полученным авансам, расчётам с бюджетом, оплате труда, с дочерними предприятиями.

Долгосрочные финансовые обязательства — это все прочие обязательства компании. К ним относятся все формы заёмного капитала со сроком использования более 1 года.

Основными формами этих обязательств являются долгосрочные кредиты банков и долгосрочные займы от других предприятий, задолженности по налоговым кредитам, задолженность по эмитированным облигациям и выпущенным векселям.

Текущие финансовые обязательства — это те, по которым не наступил срок исполнения или не закончился интервал, в течение которого данное обязательство должно быть исполнено в соответствии с договором.

Просроченными считают обязательства, срок исполнения которых уже прошёл, а обязательство исполнено не было.

Финансовые обязательства отражаются в разделе “Пассив” баланса предприятия. Отражение в учёте финансовых обязательств обычно производится в корреспонденции со счётами учёта активов, поступивших по договору, в результате которого возникло соответствующее финансовое обязательство.

Признание финансового обязательства:

- Дт “Активы”;

- Кр “Финансовое обязательство”;

При этом в случае возникновения обязательства по договорам купли-продажи нефинансового актива признание кредиторской задолженности производится только после отгрузки соответствующего актива.

Методика отражения финансовых обязательств в соответствии с МСФО охватывает рассмотрение следующих вопросов:

- Классификация и представление в отчете о финансовом положении и отчёте о совокупном доходе;

- Проведение зачета с финансовыми активами;

- Дата признания и прекращения обязательства;

- Первоначальная и последующие оценки;

- Требуемое минимальное раскрытие информации;

Финансовое положение предприятия оценивается по соотношению активов, капитала и обязательств.

Что такое заем

Займ – это передача денежных сумм или материальных ценностей от займодавца получателю с условием возврата через некоторое время. На протяжении этого срока получатель распоряжается деньгами по своему усмотрению.

Отличительные особенности займа:

- Разрешается вернуть досрочно, заплатив за фактическое время пользования суммой.

- Решение по заявке принимается за 15 минут.

- Оформить микрозайм можно на сайте МФО удаленно.

- Процентная ставка посуточная.

Когда вернуть деньги и какой процент за использование уплачивает заемщик – определяет займодавец. ГК РФ ст. 809 гласит, что в ряде случаев сделка бывает беспроцентной. Обычно деньги выдаются заемщику без дополнительных гарантий с его стороны. Однако есть программы, в рамках которых потребуется предоставлять залог.

Виды займов

Самая популярная классификация – по сроку. Чаще встречаются краткосрочные займы до 1 года. За счет непродолжительного периода кредитования переплата получается минимальной.

Среднесрочные оформляются на 1−5 лет. Требования к заемщику в этом случае увеличиваются, но процентная ставка снижается. Долгосрочные микрозаймы в сумме от 100 тысяч рублей используются реже. Требования к соискателям ужесточаются, в сделке обязателен залог.

Плюсы и минусы займов

К услугам МФО прибегают граждане, у которых нет времени или возможности обратиться в банк. Причина заключается в минимальных требованиях к получателю, достаточно иметь паспорт и ИНН. Подача заявки, получение денег и погашение задолженности проводится удалённо.

К преимуществам микрозаймов относят:

- Выдача в день обращения.

- Минимум документов.

- Заемщиком может выступить гражданин РФ в возрасте от 18 лет или 21 года.

- Не запрашивается справка 2-НДФЛ и копия трудовой книжки.

Этот вариант подходит даже для граждан с плохой кредитной историей. К минусам относят небольшие суммы в пределах 2−35 тысяч рублей и высокую процентную ставку – в среднем 0,5−1% в сутки. Просроченные задолженности МФО продают коллекторам или обращаются в суд.

Расчет коэффициента и его значение

Описываемая задолженность выражается при помощи коэффициента, который демонстрирует долю обязательств по отношению к общему долгу. Чтобы рассчитать данный коэффициент, пользуются следующей формулой:

Ккз = Ко : (Ко + До)

где

- Ккз – коэффициент, который необходимо рассчитать,

используемые обязательства:

Ко – краткосрочные,

До – долгосрочные.

Показатель, который будет получен после проведенных операций, показывает, насколько субъект хозяйствования в течение 12-месячного периода зависит от заемных финансовых вливаний. Если коэффициент краткосрочных обязательств получился высоким, это свидетельствует о том, что фирма платежеспособна, респектабельна и надежна.

Виды займов

На данный момент есть большое количество видов займов. На финансовом рынке представлены различные программы кредитования для граждан. Все они содержат три главных характеристики:

- процентная ставка за пользование деньгами;

- период погашения задолженности;

- обязательства каждой из сторон договора.

Современные займы можно разделить на несколько видов.

Целевой займ

Он считается востребованным. В данном случае денежные средства могут быть взяты на покупку недвижимости, автомобиля, на обучение и прочие бытовые и коммерческие нужды.

Данный вид сотрудничества можно оформить как с банком, так и с МФО. При соблюдении всех требований заемщик может получить данный кредит.

Денежные средства выдаются на определенные цели: покупку квартиры, машины, мебели и т.д. Например, если заемщику необходимо сделать ремонт в квартире, то в договоре будет описана данная цель. Как правило, денежные средства не выдаются наличными средствами клиенту, а сразу перечисляются финансовой организацией на счет продавца. После окончания ремонта банк потребует от заемщика предоставления чеков на выполненные работы и покупку строительных материалов.

Период предоставления целевых кредитов составляет от 3 месяцев до 30 лет. В последнем случае столь длительный срок предоставляется для погашения ипотечного займа. Приобретение автомобиля также будет считаться целевым кредитом.

В качестве преимуществ целевых займов можно выделить такие условия:

- удобный период для погашения;

- приемлемые процентные ставки по отношению к нецелевым кредитам.

Нецелевой займ

Это один из первых видов кредитования, который банковские структуры активно предлагают своим клиентам. В данном случае денежные средства выдаются заемщику на любые цели. Согласно статистическим данным, в большей степени нецелевыми кредитами пользуются граждане с высоким доходом. Это связано с тем, что возрастание дохода побуждает гражданина к новым приобретениям, которые улучшают качество жизни.

Кредит является товаром, который реализуют на финансовом рынке. Стоимость данного товара — это процентная ставка. Поэтому за пользование займом клиент вносит определенные проценты.

Можно выделить такие недостатки нецелевого кредитования:

- скрытые комиссии;

- высокие процентные ставки.

Перед оформлением подобного договора заемщик должен рассчитать финансовые возможности для возврата долга. Это позволит избежать конфликтных ситуаций в дальнейшем.

Данный банковский продукт обладает такими преимуществами:

- Оформление происходит в кратчайшие сроки.

- Решение о выдачи кредита может быть принято за несколько часов.

- Не требуется наличие поручителей или внесения залога.

- Не проверяется платежеспособность заемщика.

- Пакет предоставляемых справок сокращен до минимума.

Основные отличия соглашения для получения кредита и для получения заемных средств

Основополагающее отличие договора займа от кредитного договора проявляется в субъектном составе. Лицо, предоставляющее заемные средства (займодавец), — любое физическое или юридическое лицо, так как для таких операцией не требуется разрешение или лицензия. Кредитором же в случае кредитования является предприниматель (банк или другая кредитная организация), который получил соответствующую лицензию ЦБ РФ.

Заемные обязательства — это не всегда про деньги. Они также направлены на недвижимость и другие предметы. Что касается сделки по кредитованию, то она всегда имеет в основе получение денежных средств. Иное имущество (движимое или недвижимое) с его помощью получить нельзя.

Заемные средства возвращаются в форме единовременной выплаты. Кредит же возвращается частями и по определенному, заранее оговоренному, графику выплат, при несоблюдении которого начисляются пени в виде процента от суммы просрочки или фиксированной суммы.

Кредитование всегда имеет в своей основе установленный законом документ, который содержит порядок выдачи денежных средств, их получения и факультативные аспекты (к примеру, цель получения). Заем подтверждается документально, но на бытовом уровне это встречается достаточно редко.

Дискуссия об их соотношении существует вследствие того, что кредитование обладает одинаковой с получением заимствованных средств экономической природой, в связи с чем имеет сходный правовой режим, но имеется немало специфических черт. Есть ли у договоров займа и кредита общее и особенное, наглядно показывает сравнительная таблица.

| Характеристики | Заём | Кредит |

|---|---|---|

| Кредиторы | Любые лица | Банки, иные кредитные организации |

| Заемщики | Любые лица | Любые лица |

| Форма соглашения | Обязательно письменная, если займодавцем является юридическое лицо | Письменная |

| Предмет | Деньги, иное имущество | Деньги |

| Момент вступления в силу | С момента согласования всех существенных условий или с момента передачи денег или иного имущества | С момента подписания |

| Платность | Возмездный или безвозмездный | Возмездный |

Виды финансовых обязательств

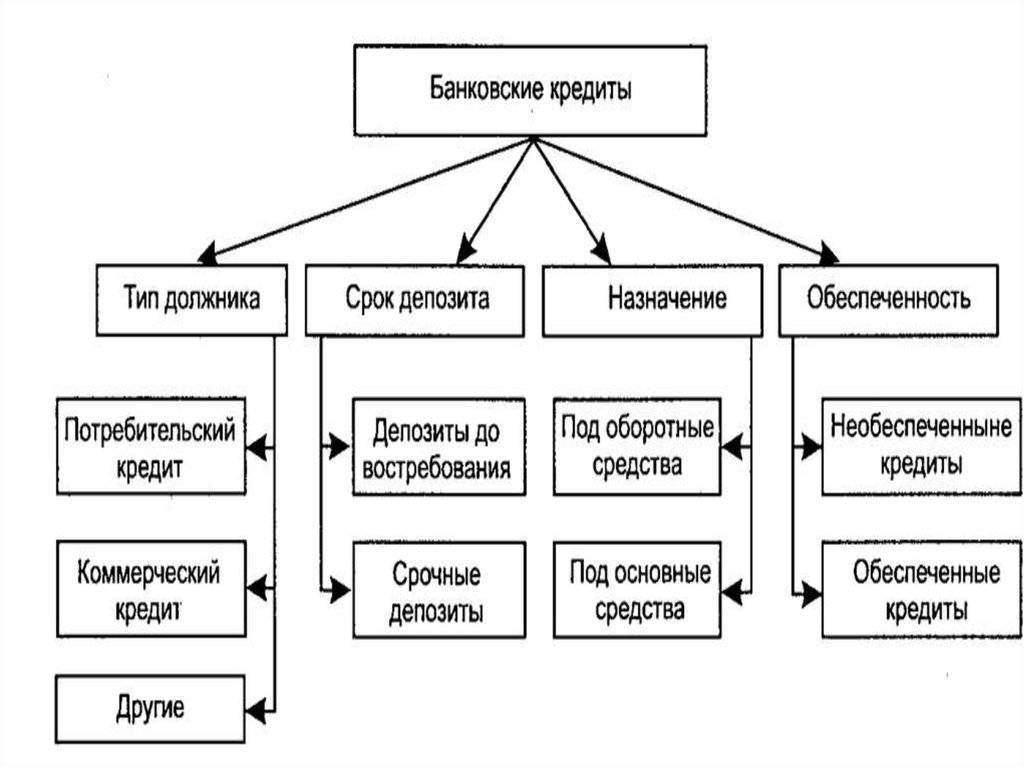

Финансовые обязательства юридических лиц классифицируют по ряду признаков. В зависимости от того, кто является второй стороной договора, их делят на:

- внешние – задолженности перед бюджетом по уплате налогов, перед контрагентами по оплате товаров или услуг, перед банками по полученным кредитам;

- внутренние – задолженности перед филиалами и дочерними фирмами, перед персоналом по оплате труда.

По характеру правовой связи между сторонами сделки денежные обязательства делятся на простые и сложные. Примером первого типа является кредитный договор, в котором кредитор вправе требовать от заемщика своевременного возврата средств и начисленных процентов, а заемщик должен выполнить принятые условия.

В сложных договорах каждая сторона имеет как права, так и обязанности друг перед другом. Например, договор купли-продажи, где продавец с одной стороны обязуется поставить товар надлежащего качества, а с другой вправе требовать своевременной оплаты. А покупатель может как требовать получить товар надлежащего качества в установленный договором срок, так и обязан оплатить поставку в полном объеме.

Наконец, в зависимости от условий выделяют следующие виды обязательств:

- денежные, сумма по которым заранее известна: например, ежемесячный платеж по кредиту;

- оценочные, сумма по которым зависит от определенных условий: например, гарантийное обслуживание поставленного товара

виды финансовых обязательств

Срок финансовых обязательств

Под сроком фин. обязательства понимают период времени, определенный условиями договора для его исполнения. Срок при этом может быть выражен в виде конкретной даты или временного промежутка. В первом случае прописывают, что стороны должны исполнить обязательства до конкретной даты, скажем до 5 марта текущего года. Во втором варианте в договоре указывается, что срок исполнения определен, например, в течение 30 дней с момента заключения контракта или передачи товара.

Срок действия соглашения и срок исполнения финансовой договоренности могут не совпадать. Иногда складывается ситуация, в которой срок действия договора уже истек, но у одной из сторон остается задолженность перед другой. Например, если компания не оплатила своевременно поставленный товар, то она должна уплатить пеню и штраф. Даже если срок действия договора уже закончился, это не снимает с организации ответственности по уплате пеней и штрафа.

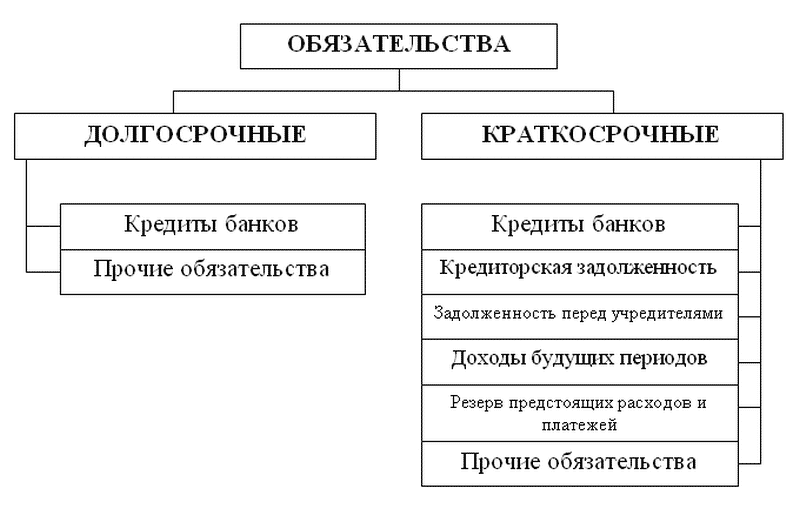

Чтобы компании было легче учитывать и отслеживать свои финансовые обязательства, их делят на долгосрочные и краткосрочные, а также на текущие и просроченные.

- Краткосрочные финансовые обязательства должны быть исполнены в течение одного производственного цикла или в течение 12 месяцев после заключения договора. Все остальные задолженности компании признаются долгосрочными.

- Текущие финансовые обязательства еще ждут момента своего исполнения. Они являются нормальными для каждого предприятия.

- Просроченными считают задолженности, срок исполнения которых уже прошел. Такие долги влекут за собой возникновение дополнительных расходов компании в виде штрафных санкций.

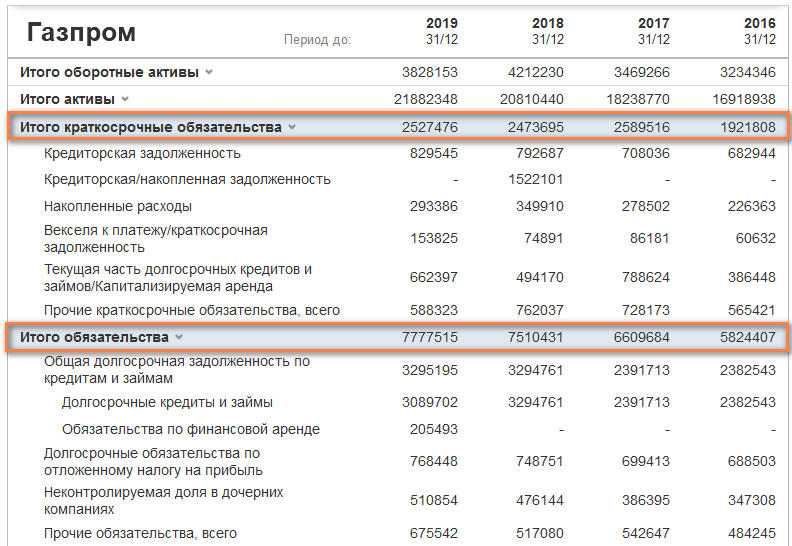

Посмотреть финансовые обязательства конкретной компании можно либо в ее отчетности, либо на сайте investing.com в разделе «Баланс», где они отсортированы на краткосрочные и остальные:

Что представляет собой заём?

Заём — особый вид экономических отношений между частными лицами, организациями и даже государствами. Суть данного вида кредитования сводится к следующему: займодавец передает в распоряжение или управление заемщику денежные средства, ценные бумаги или имущество на определенных условиях. В свою очередь, вторая сторона обязуется вернуть денежные средства или вещи аналогичного качества в определенный срок.

Судя по этим параметрам, кредит очень схож с займом. Однако, понятие «заём» значительно шире. Его определение отражает параграф 1 глава 42 Гражданского Кодекса РФ. Займы отличаются от кредитов следующими характерными особенностями:

- Займы бывают возмездными и безвозмездными. Первый вариант больше свойственен финансово-кредитным организациям, которые взимают проценты за пользование заемными средствами. Безвозмездные займы обычно предоставляются родственникам, знакомым.

- Сторонами соглашения могут выступать как юридические, так и частные лица. При этом главное условие – заемщик должен достичь совершеннолетия и быть полностью дееспособным.

- На практике сложилось, что в качестве займа предполагается небольшая сумма – до 30 000 рублей. Если деньги выдаются в большем объеме – это уже сегмент кредитования.

- Если предметом займа выступают деньги, заемщик должен вернуть кредитору сумму в денежном эквиваленте. В случае, если заём был выдан товаром или имуществом – долг возвращается вещами аналогичного рода.

- Договор займа может быть заключен в устной форме, если его сумма меньше 10 000 рублей — статья 808 ГК.

Основными поставщиками услуг по выдаче небольших займов – микрофинансовые организации. Деньги могут получить не только граждане, имеющие официальное трудоустройство, но и отдельные категории населения: пенсионеры, люди с ограниченными возможностями, студенты, мамы в декрете. Обычно требования к потенциальным заемщикам установлены минимальные, из документов необходимо предоставление паспорта.

Преимущества и недостатки

Обе формы денежных отношений имеют свои преимущества и недостатки. Свойства одного и другого продукта можно выделить, основываясь на одинаковых критериях:

- Различия по предмету кредитно-денежных отношений. Заемный договор чаще всего является предметным, кредит бывает исключительно денежным.

- Обязательства. Отличие состоит в оплате услуг. Договор займа не облагается процентом, иногда он может быть полностью безвозмездным. Кредиты чаще всего предполагают обязательную процентную оплату за пользование полученными средствами. Обычно их вычитают из общей суммы.

- Форматы отношений. Кредитные договора обязательно подписываются обеими сторонами и хранятся вплоть до срока погашения. Выдачу займа производят в соответствии с устной договоренностью, тогда юридическую силу принимает обычная расписка.

- Еще одно отличие касается организаций, занимающихся кредитованием. Выдача кредита – это зона ответственности банков и банковских организаций, которые подчиняются ЦБ РФ. Выдачей займов занимаются микрофинансовые организации и любые другие учреждения, которые имеют лицензию.

- Форма возврата. Заем возвращают единовременно в установленные сроки. Кредиты выплачивают равными суммами ежемесячно.

Этап 2. Учет расходов по займам и кредитам

Расходы по заемным средствам – это, прежде всего, проценты по ним. В отношении них помните три правила.

Правило 1. Начисление и выплаты процентов – разные операции. Даже если договором предусматривается разовое погашение по окончании срока кредитования, то начисление процентного расхода происходит ежемесячно. Так будет и в случаях, когда платеж кредитору производится раз в квартал или полугодие.

Причина: принцип начисления. В российской трактовке он называется допущение временной определенности фактов хозяйственной жизни. Отсылка к нему есть в п. 18 ПБУ 10/99. Суть сводится к следующему: расходы отражаются в том периоде, к которому они относятся, вне зависимости от их фактической оплаты. Минимальный отчетный период в бухучете – месяц (п. 48 ПБУ 4/99). Поэтому и привязка в отражении расходов производится к месяцу.

Послабление существует для организаций, которые ведут учет упрощенно (п. 4 и 5 ст. 6 Закона «О бухучете»). Они имеют право применять кассовый метод признания расходов, то есть отражать их на бухгалтерских счетах только после оплаты.

Правило 2. Проценты рассчитываются исходя из фактического количества дней, в которые организация пользовалась заемными средствами. Если в договоре не указано иное, то день получения в расчет не принимается, а день возврата, наоборот, учитывается.

Например, кредит или заем взят 15 февраля сроком на полгода. Для начисления процентов за февраль посчитайте все дни с 16 февраля по 28-е или 29-е включительно.

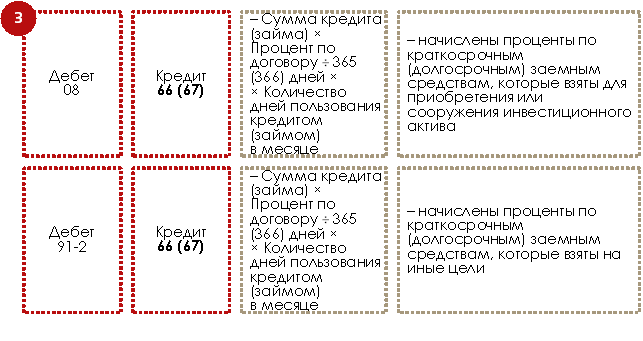

Правило 3. Формат проводок зависит от цели привлечения заемных средств. Причем крéдит будет в любом случае одним и тем же – 66 или 67. А дебет – различным.

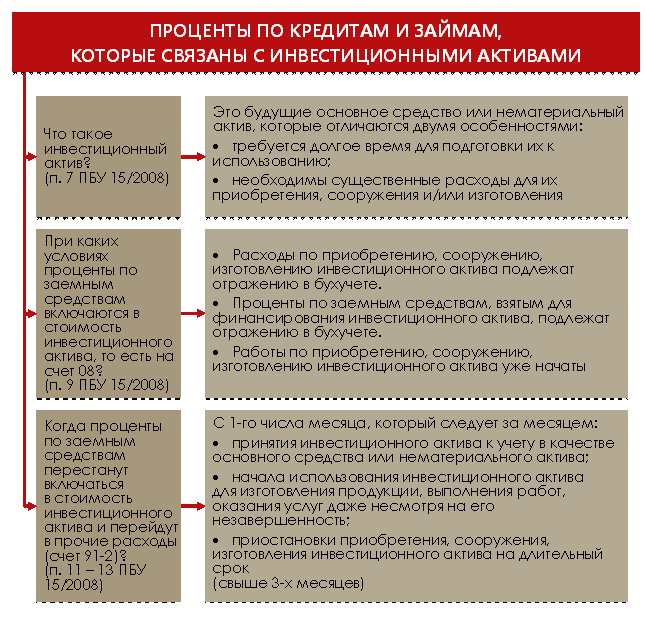

Если заемные средства взяты для приобретения инвестиционного актива, то проценты по ним увеличат стоимость последнего и попадут на счет 08. Это та самая ситуация, когда начисленные проценты не сразу попадают в расход, а сначала аккумулируются в капитальных затратах. Во всех остальных случаях они отражаются по дебету счета 91-2, то есть в прочей составляющей.

Те, кто применяют упрощенный подход к ведению бухучета, могут отойти от такого порядка. Им дано право признавать все проценты в составе прочих расходов без применения счета 08 (п. 7 ПБУ 15/2008 и письмо Минфина РФ от 20.02.2017 г. № 07-01-07/9681).

На рисунке 2 мы показали, что считается инвестиционным активом.

Рисунок 2. Особенности учета процентов по кредитам и займам, которые взяты для приобретения инвестиционного актива

Вот такими будут бухгалтерские записи.

Заметьте: характер заемных средств – денежный или неденежный – в вопросе признания процентного расхода ни на что не влияет. Бухгалтерские записи окажутся идентичными.

В момент погашения процентного долга закрывается задолженность по кредиту 66 или 67 и одновременно происходит денежный отток.

Примечание: * в статье мы не рассматриваем учет курсовых разниц по валютным кредитам и займам.

Сумма по этой записи не обязательно равняется расходу за один месяц. Если договором определен более долгий срок погашения, допустим, раз в квартал, то надо сложить все процентные начисления по кредиту 66 (67). Чтобы туда по ошибке не попала основная сумма долга, на названных счетах создается отдельный субсчет для процентов (п. 4 ПБУ 15/2008).

Например, учет кредитов и займов в «1СERP Управление предприятием» реализуется как раз по такому правилу. Открываются следующие субсчета к счетам 66 и 67:

- 01 и 03 для основной суммы рублевого кредита/займа;

- 02 и 04 для процентов по ним.

И еще важные моменты про НДС:

- если взаймы получены деньги или ценные бумаги, то обязанностей по НДС с процентных платежей у заемщика не возникнет;

- если заем имеет неденежную форму, но проценты платятся деньгами, объект налогообложения тоже не появится;

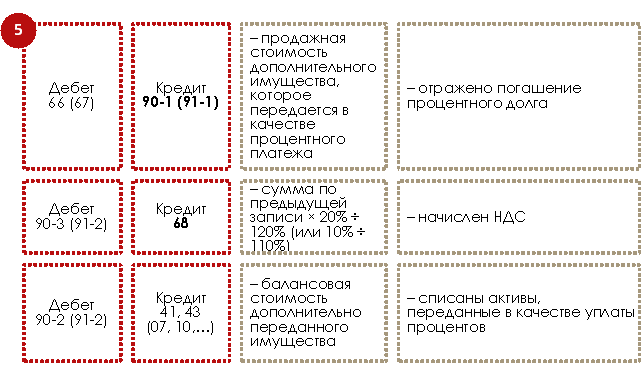

- если и заем, и проценты по нему носят неденежный характер, то заемщик обязан начислить НДС и выставить счет-фактуру в момент передачи дополнительных неденежных активов. Причина: такое дополнительно отданное имущество признается реализованным. При этом заимодавец получает право предъявить налог к вычету.

Бухгалтерские записи в последнем случае окажутся такими.