Доходы и расходы организации

Учет финансовых результатов организуется на основании ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации». Эти положения разработаны во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности.

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящих к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Поступления могут быть приняты к бухгалтерскому учету как доходы организации только при одновременном соблюдении следующих условий:

- Доход должен быть получен в соответствии с конкретным договором, на основании законодательных и нормативных актов.

- Сумма дохода должна быть определена.

- Право собственности на материальные ценности (товары, готовую продукцию) должно перейти покупателю, а выполненные работы (оказанные услуги) должны быть приняты заказчиком.

- Суммы расходов (произведенных и предстоящих), связанных с какой-либо хозяйственной операцией должны быть определяемыми. Это значит, что в момент признания доходов от продажи организация должна иметь возможность определить полную себестоимость реализуемой продукции (работ, услуг).

- Должник должен оплатить или принять на себя обязанность оплатить переданные ему материальные ценности.

Для целей налогообложенияприбыли доходы подразделяются на два основных вида:

- доходы от реализации товаров (работ, услуг) и имущественных прав;

- внереализационные, прочие доходы.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств), иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению участников.

Расходы делятся на расходы от обычных видов деятельности и прочие расходы.

К расходам от обычных видов деятельности относятся расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров.

Эти расходы группируются по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления в страховые внебюджетные фонды;

- амортизация;

- прочие затраты. Прочими расходами являются:

- расходы от сдачи активов организации в аренду;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные с продажей, выбытием основных средств и иных активов;

- проценты, уплачиваемые организацией за предоставленные ей кредиты и займы;

- штрафы, пени, неустойки за нарушение условий договоров;

- курсовые разницы;

- потери от чрезвычайных ситуаций, стихийных бедствий и др.

Затраты могут быть приняты к бухгалтерскому учету и включены в расходы организации для целей налогообложения при соблюдении следующих условий:

- Расходы должны производиться в соответствии с конкретным договором, требованием законодательных и нормативных актов.

- Сумма расходов должна быть определяемой.

- Организация должна оплатить или принять на себя обязанность оплатить данные расходы.

Для целей налогообложения в соответствии с НК РФ все затраты организации подразделяются на 2 группы:

- расходы, связанные с производством и реализацией;

- внереализационные, прочие расходы.

Переход на “Зарплату и управление персоналом 3.1”

Сменила я тут работу и уже после того, как я приступила к исполнению обязанностей, мой новый начальник мне призналась, что выбор пал на меня только из-за того, что я знаю программу. Справедливости ради, эта уверенность была основана только на том, что я прошла тестирование, включающее только основные операции кадрового делопроизводства. Так или иначе, а работодатель попал в точку, нанимая меня в надежде, что я решу проблему: нужно перейти «с 8.2 на 8.3». Ничего сложного, скажет большинство, я тоже так говорю, но ситуация осложнялась некоторым количеством предшественников, которые уже «нафеячили» в программах до меня. Взять и сделать все заново мне не разрешили, так что пришлось исходить из того, что есть, и именно это дало пищу для размышлений и, в конце концов, привело к написанию этих рекомендаций. Если перед Вами стоит задача перехода с ЗУП 2.5 на ЗУП 3.1, я попробую облегчить Вам жизнь этой статьей.

Разнесение по статьям

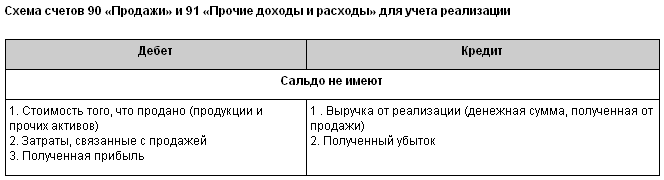

Указанные выше доходы отражаются на сч. 90 “Продажи”. Что касается расходов, то затраты от обычной деятельности сначала показываются на Дб сч. 20, 26, 44. С них впоследствии осуществляется списание на Дб сч. 90. Если предприятие осуществляет только сдачу имущества в аренду либо исключительно вложением активов в уставные капиталы иных фирм и пр., то такие доходы будут поступлениями от обычной деятельности. Если же какие-либо расходы/прибыль будут признаны прочими, то они учитываются, соответственно, по счету 91. Финансовый результат произведенных операций также определяется по нему.

Описание документа

Начальникам, менеджерам и бухгалтерам организации нужно вовремя получать актуальную информацию о состоянии счетов, ведь эти данные напрямую влияют на управленческие решения. Допустим, компании нужно заплатить поставщикам определенную сумму. При правильном бухгалтерском учете сотруднику достаточно заглянуть в документы, чтобы понять, есть ли в наличии необходимые деньги. Туда же добавляется информация о том, кто должен заплатить фирме, сколько средств лежит на депозите и т.д. Это очень удобно и существенно упрощает работу, особенно если речь идет о крупных компаниях.

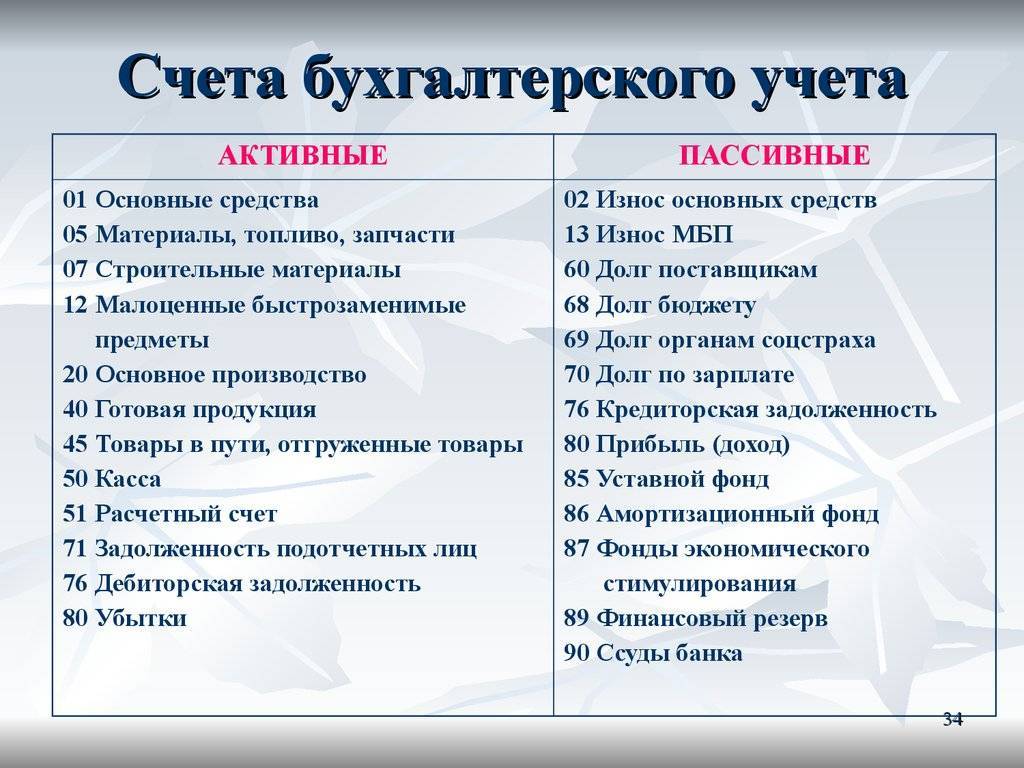

Счета учета

Счета учета

Бухгалтерский счет

Чтобы понять, что такое план счетов, сначала нужно разобраться с понятием «счета бухгалтерского учета». Это способ отражения имущества по составу и источникам его образования. Хозяйственные операции тоже подлежат сортировке по денежным, натуральным и трудовым признакам. Неподготовленному человеку довольно сложно понять, что же скрывается за этим определением. Но на самом деле все гораздо проще: по сути бухгалтерский счет представляет собой таблицу, в которой указана следующая информация:

- Дебетовый оборот — сумма всех операций, отраженная в дебете.

- Кредитовый — все операции, отраженные в кредите.

Обратите внимание! Дебет (увеличение) располагается слева, а кредит (уменьшение) — справа. Можно сказать, что дебет — это то, что должны компании, а кредит — то, что она должна другим. Каждой операции для удобства присваивается двузначное число от 01 до 99

Это очень удобно, поскольку избавляет от необходимости каждый раз писать полное название актива. Вот как будет выглядеть упрощенный бухгалтерский счет :

Каждой операции для удобства присваивается двузначное число от 01 до 99. Это очень удобно, поскольку избавляет от необходимости каждый раз писать полное название актива. Вот как будет выглядеть упрощенный бухгалтерский счет :

| Дебет | Кредит |

| Сальдо на начало: 50 000 руб. | |

| 7 000 руб. — поступило от ООО «Конструктор» | 8 000 руб. — уплачено ООО «Стройматериалы» |

| 3 000 руб. — поступило от ООО «Ягель» | |

| Сальдо на конец: 52 000 руб. |

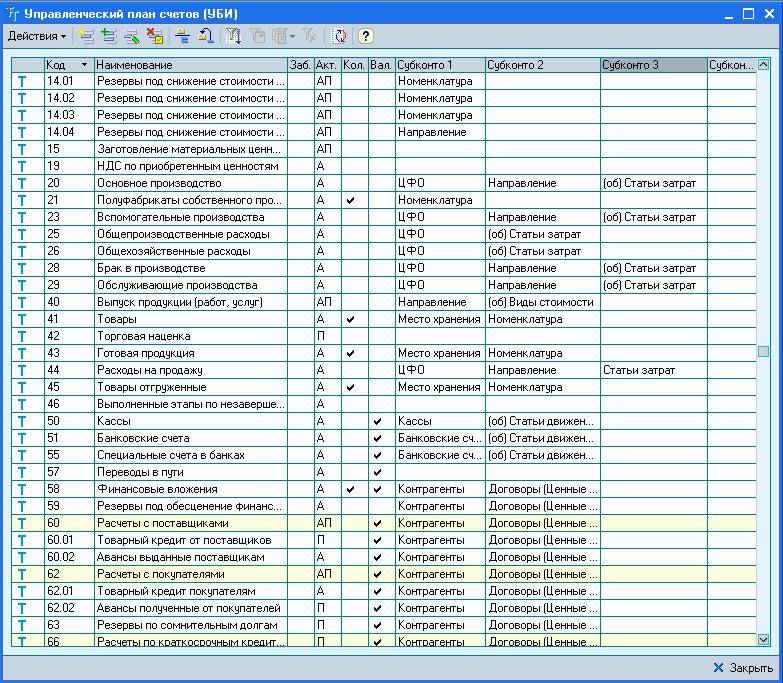

План счетов

План счетов — это система регистрации и группировки фактов хозяйственной деятельности. Он используется в компаниях любой формы собственности (кроме финансовых организаций), применяющих двойной метод записи (корреспонденции счетов) для проводок. В плане указано 99 счетов БУ и еще 11 забалансовых. То, какой счет использовать, зависит от категории операции. Таким образом, в любой момент в документ можно заглянуть, чтобы уточнить актуальный номер бух.счета.

Пример плана счетов

Пример плана счетов

Важная информация! Организация может установить рабочий план счетов, в котором будут использоваться только самые распространенные операции. Небольшие фирмы могут обойтись 15-20 позициями.

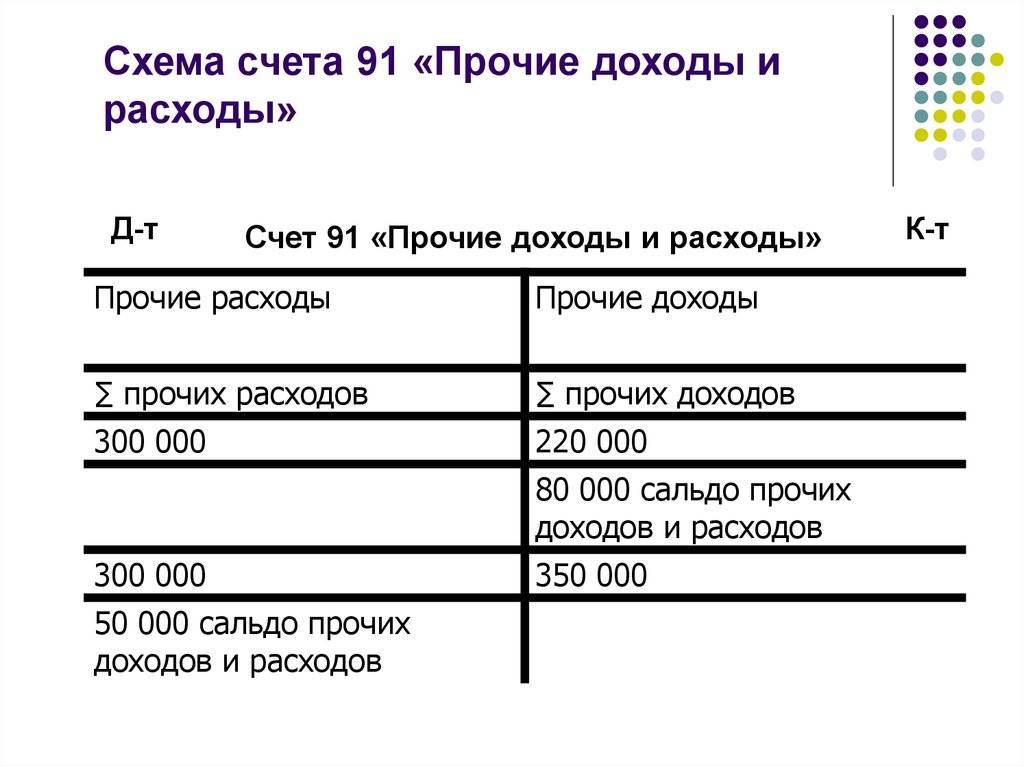

Характеристика счета

В течении отчетного периода на счете 91 и его субсчетах собираются данные по операциям, связанные с прочими видами деятельности, которые формируют его характеристику.

Активный или пассивный

Ответить на вопрос 91 счет активный или пассивный можно легко, достаточно посмотреть, как отражаются на нем бухгалтерские операции. Поступления проводятся по кредиту, а издержки по дебету. Таким образом он является активно-пассивным в бухгалтерском учете. В конце отчетного месяца его необходимо закрыть, для этого надо перенести все остатки. На начало нового периода сальдо должно быть нулевым.

Стандартные операции с 91 счетом

Операции по 91 счету связаны с доходами и расходами. Поступления отражаются по кредиту счета. Рассмотрим типовые операции:

| Проводка | Суть операции |

| Дт 41 Кт 91-1 | В ходе инвентаризации найдены неучтенные товары. |

| Дт 63 Кт 91-1 | Списаны остатки резерва по сомнительным долгам. |

| Дт 51 Кт 91-1 | Получена арендная плата за предоставленное во временное пользование основное средство. |

| Дт 51 Кт 91-1 | Получены проценты по выданному займу. |

| Дт 60 Кт 91-1 | Отражена сумма кредиторки, по которой истек срок исковой давности. |

| Дт 62 Кт 91-1 | Получен доход от продажи основного средства. |

| Дт 98 Кт 91-1 | Активы получены безвозмездно. |

| Дт 99 Кт 91 | Списание сальдо. |

Бухгалтерские проводки, связанные с прочими расходами:

| Проводка | Суть операции |

| Дт 91-2 Кт 01 | Списана остаточная стоимость выбывшего основного средства. |

| Дт 91-2 Кт 02 | Начислена амортизация по сданным в аренду основным средства. |

| Дт 91-2 Кт 10 | Списана фактическая себестоимость подаренных другой компании материалов. |

| Дт 91-2 Кт 14 | Создан резерв под снижение стоимости МЦ. |

| Дт 91-2 Кт 60 | Списание дебиторки, нереальной к взысканию. |

| Дт 91-2 Кт 66 | Уплачены проценты по кредиту. |

| Дт 91-2 Кт 51 | Признана к уплате неустойка по договору. |

| Дт 91-2 Кт 94 | Отражена недостача сверх норм, виновников нет. |

Контур.Бухгалтерия поможет вести бухгалтерский учет. Сервис определяет доходы и расходы в соответствии с Налоговым кодексом РФ и учитывает, в какой момент их признать. Ведите учет, платите зарплату и сдавайте отчетность через интернет. Все, кто регистрируется в Бухгалтерии первый раз, получают пробный период на 14 дней.

Бухгалтерские проводки по счету

Со счетом 10 могут составляться следующие проводки:

| Дебет | Кредит | Описание |

| Операции по поступлению материалов | ||

| 10 | 10 | Передача материалов со склада на склад |

| 10 | 15 | Приняты материалы по учетным ценам |

| 10 | 20 | Приняты материалы, изготовленные силами основного производства |

| 10 | 20 | Возврат неиспользованных материалов на склад |

| 10 | 23 | Приняты на склад материалы, изготовленные силами вспомогательного производства |

| 10 | 28 | Принят неисправимый брак |

| 10 | 29 | Приняты к учету материалы, изготовленные подсобными хозяйствами |

| 10 | 41 | Товары, закупленные для перепродажи, использованы как материалы |

| 10 | 43 | Готовая продукция переведена на склад для использования в качестве материалов |

| 10 | 44 | Возврат материалов, отпущенных на обеспечение продаж |

| 10 | 60 | Поступление на склад материалов от поставщика |

| 10 | 66 | Поступление материалов по краткосрочному товарному кредиту или займу |

| 10 | 67 | Поступление материалов по долгосрочному товарному кредиту или займу |

| 10 | 71 | Поступление материалов от подотчетного лица |

| 10 | 73 | Поступление материалов от персонала |

| 10 | 76 | Поступление материалов от прочих кредиторов |

| 10 | 79 | Поступление материалов от головного офиса или филиала |

| 10 | 75 | Поступление материалов как взнос в уставный капитал |

| 10 | 86 | Поступление материалов в виде целевого финансирования |

| 10 | 97 | Поступление материалов из средств расходов будущих периодов |

| 10 | 99 | Поступление материалов по причине чрезвычайных или форс-мажорных обстоятельств |

| 10 | 91 | Дооценка материалов, поступление от продажи или разбора объекта ОС |

| Операции по списанию материалов | ||

| 08 | 10 | Списание материалов на подготовку внеоборотных активов к эксплуатации |

| 14 | 10 | Произведена уценка материалов |

| 20 | 10 | Материалы переданы в основное производство |

| 23 | 10 | Материалы переданы во вспомогательное производство |

| 28 | 10 | Материалы переданы на исправление брака |

| 29 | 10 | Материалы переданы на нужды подсобных хозяйств |

| 44 | 10 | Материалы переданы на нужды подготовки основной продукции к продаже |

| 79 | 10 | Материалы переданы в головное подразделение либо филиал |

| 91 | 10 | Списание стоимости материалов при их выбытии, продаже |

| 94 | 10 | Определена недостача материалов |

| 97 | 10 | Стоимость материалов отнесена на расходы будущих периодов |

| 99 | 10 | Списана потеря материалов по причине чрезвычайных или форс-мажорных обстоятельств |

Налоговые санкции

Если налоговая инспекция начислила штрафы за нарушение правил налогообложения налогом на прибыль или по аналогичным налогам (ЕНВД, ЕСХН, единым налогом, уплачиваемым при применении УСН), которые организация не собирается оспаривать, они отражаются в учете проводкой на дату вынесения решения о привлечении к ответственности:

Дебет 99 Кредит 68 — начислен штраф за нарушение правил налогообложения налогом на прибыль.

Штрафы за нарушение правил налогообложения по иным налогам, штрафы и пени по страховым взносам, штрафы за несвоевременное представление (непредставление) любых деклараций и отчетности в ПФР относят на прочие расходы и учитывают на счете 91 на дату вынесения решения о привлечении к ответственности.

Налогооблагаемую прибыль суммы пеней, штрафов и иных санкций, начисленных за нарушения налогового законодательства, не уменьшают (п. 2 ст. 270 НК РФ).

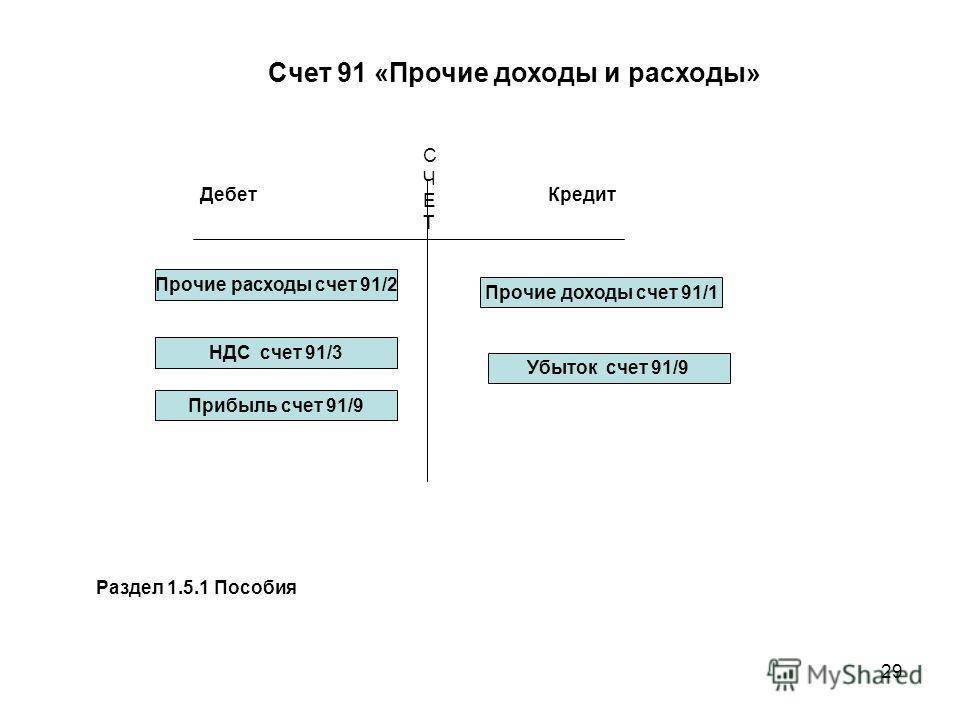

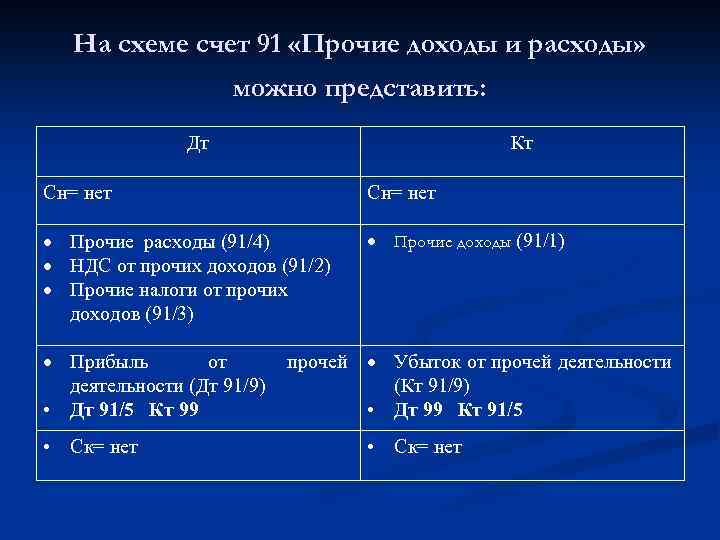

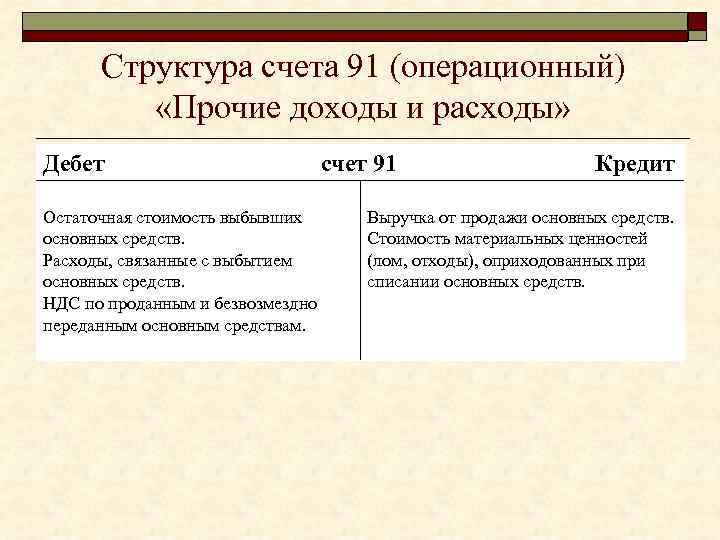

Счет 91 «Прочие доходы и расходы»

]]>]]>

Для чего предназначен счет 91 «Прочие доходы и расходы»? Какие операции отражаются с помощью указанного счета? На примере типовых ситуаций и согласно законодательным нормам рассмотрим проводки по счету 91, а также разберем значение 91 счета в бухгалтерском балансе предприятия.

91 счет – активный или пассивный

91 счет бухгалтерского учета – это активно-пассивный собирательный счет о прочих операциях по дополнительной деятельности компании. К информации, отображаемой за отчетный период на этом счете, относятся как доходы, так и расходы.

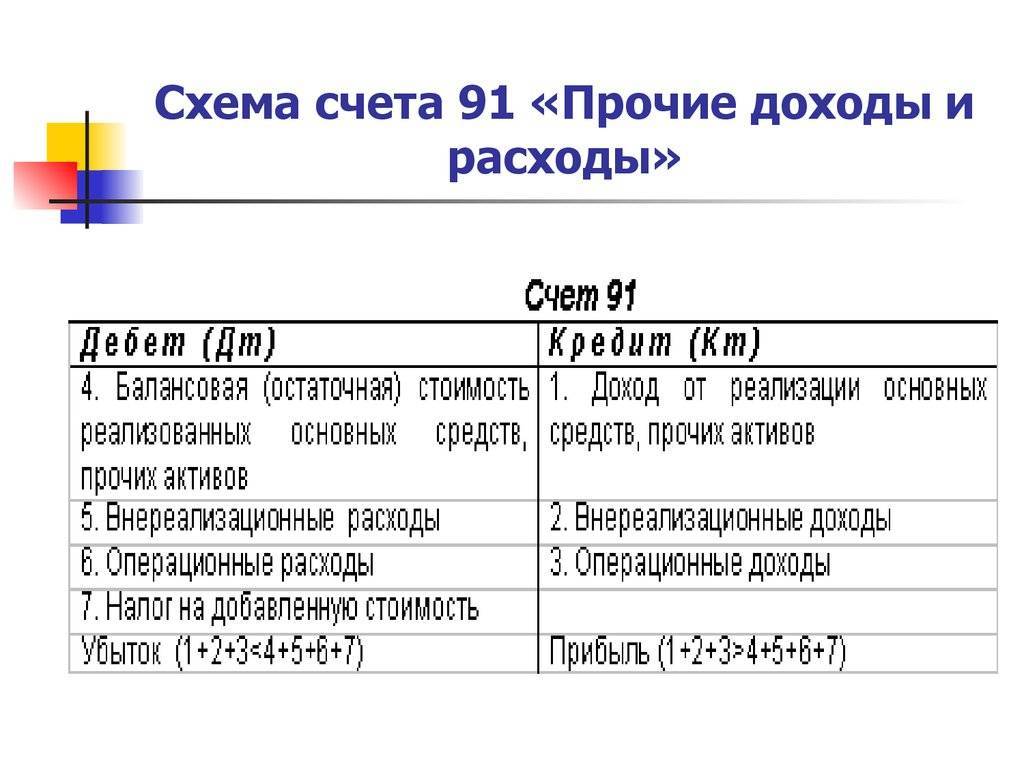

Счет 91 «Прочие доходы и расходы» в кредите обобщает данные по:

- Поступлениям от арендных обязательств или от предоставления за плату прав на патенты, промобразцы – как правило, корреспонденция счета 91 выполняется с денежными или расчетными счетами.

- Поступлениям от участия фирмы в работе других компаний, от процентных обязательств, договоров простого товарищества.

- Доходам от реализации активов предприятия.

- Штрафным санкциям за несоблюдение договорных условий.

- Возмещениям по причиненным компании убыткам.

- Доходам от безвозмездного поступления активов.

- Суммам по возникающим курсовым разницам, убыткам прошлых периодов.

- Суммам кредиторки с истекшей исковой давностью.

- Прочим доходам.

Счет 91 «Прочие доходы и расходы» в дебете обобщает данные по:

- Расходам по арендным обязательствам, в связи с участием в уставнике прочих компаний.

- Суммам списания остаточной стоимости активов при их выбытии.

- Затратам организации на операции с тарой.

- Уплаченным процентным обязательствам.

- Банковским комиссиям.

- Уплачиваемым штрафным санкциям за нарушение договоров.

- Уплачиваемым причиненных компанией убытков.

- Признанным в текущем периоде убыткам за прошлые года.

- Суммам дебиторки с истекшей исковой давностью.

- Суммам возникающих курсовых разниц.

- Затратам на рассмотрение дел в судебных инстанциях.

- Прочим расходам.

Из перечисленного списка становится понятно, что 91 счет в бухгалтерии увеличивается по кредиту, а уменьшается по дебету.

Конечное сальдо закрывается по завершении отчетного периода с помощью специальных проводок.

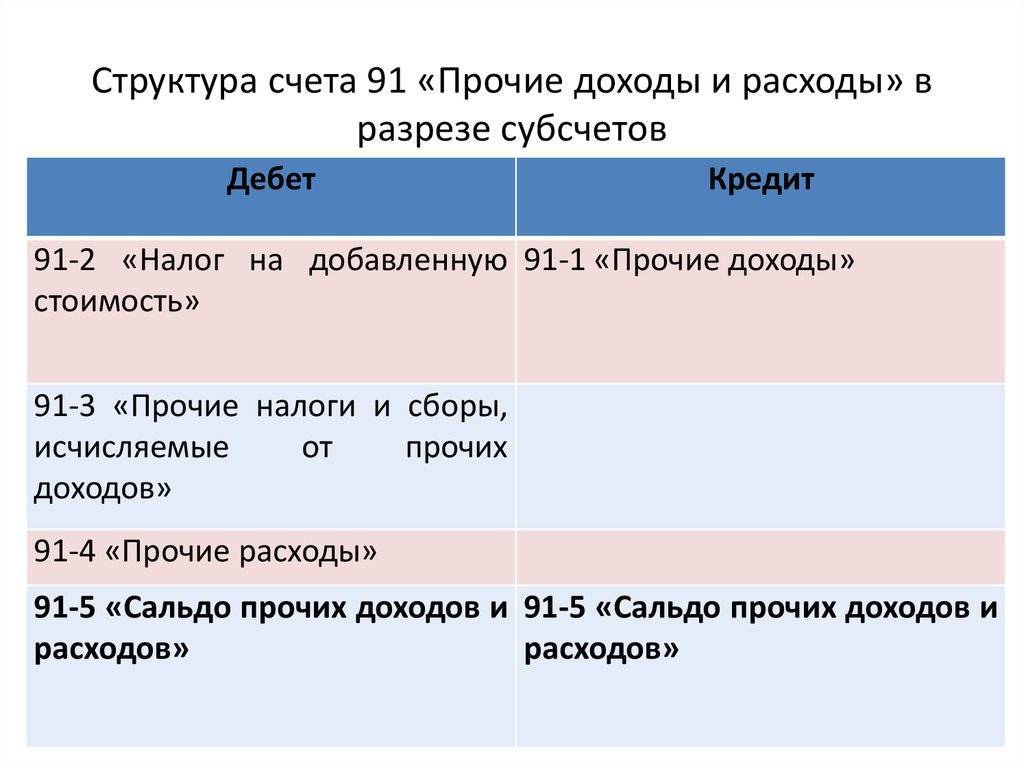

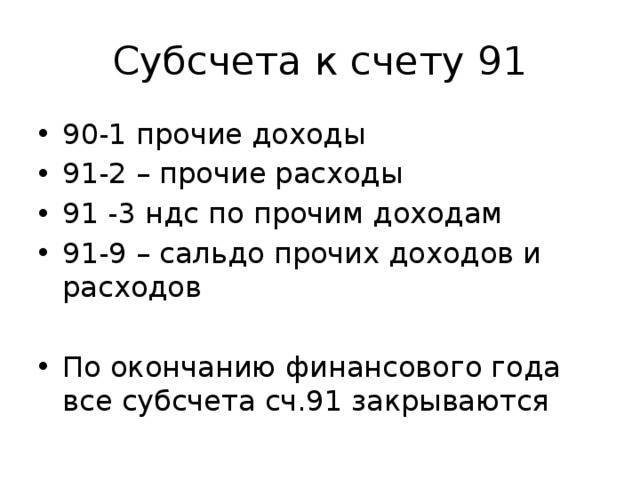

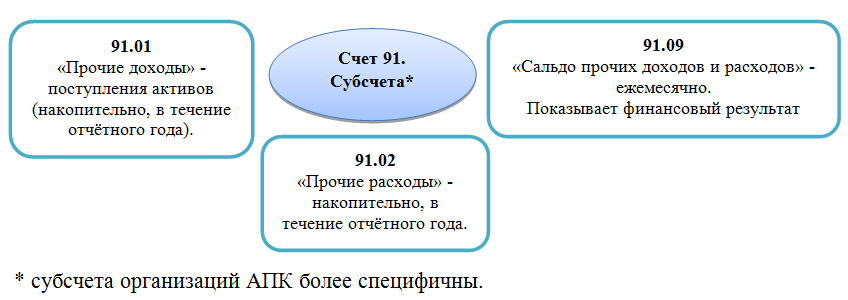

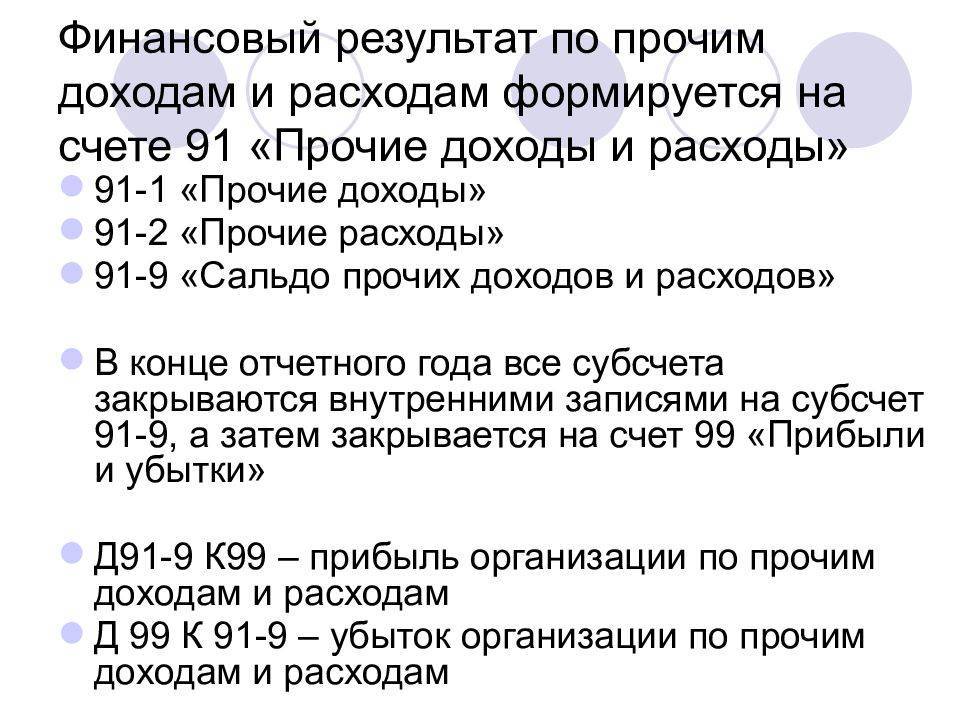

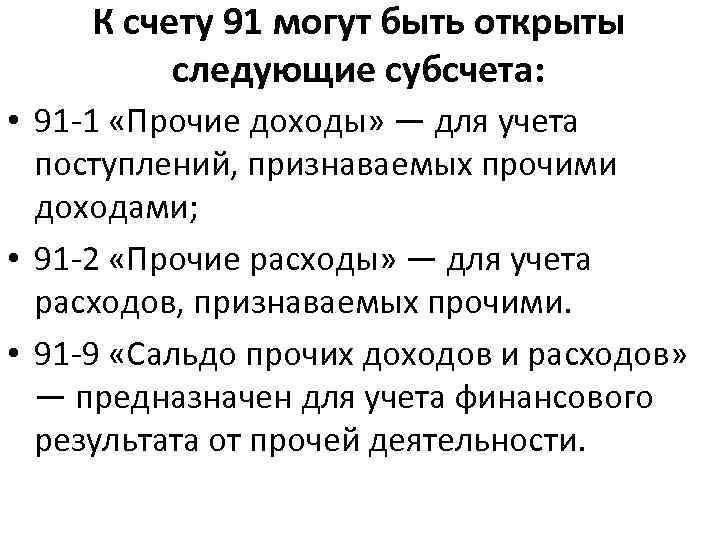

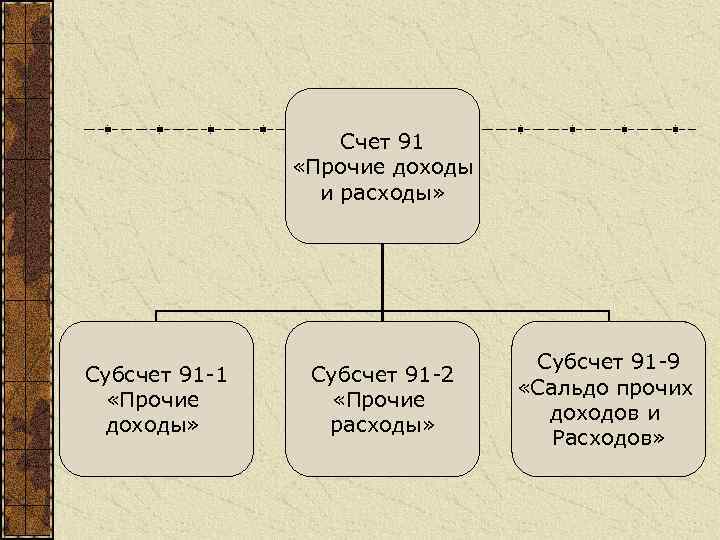

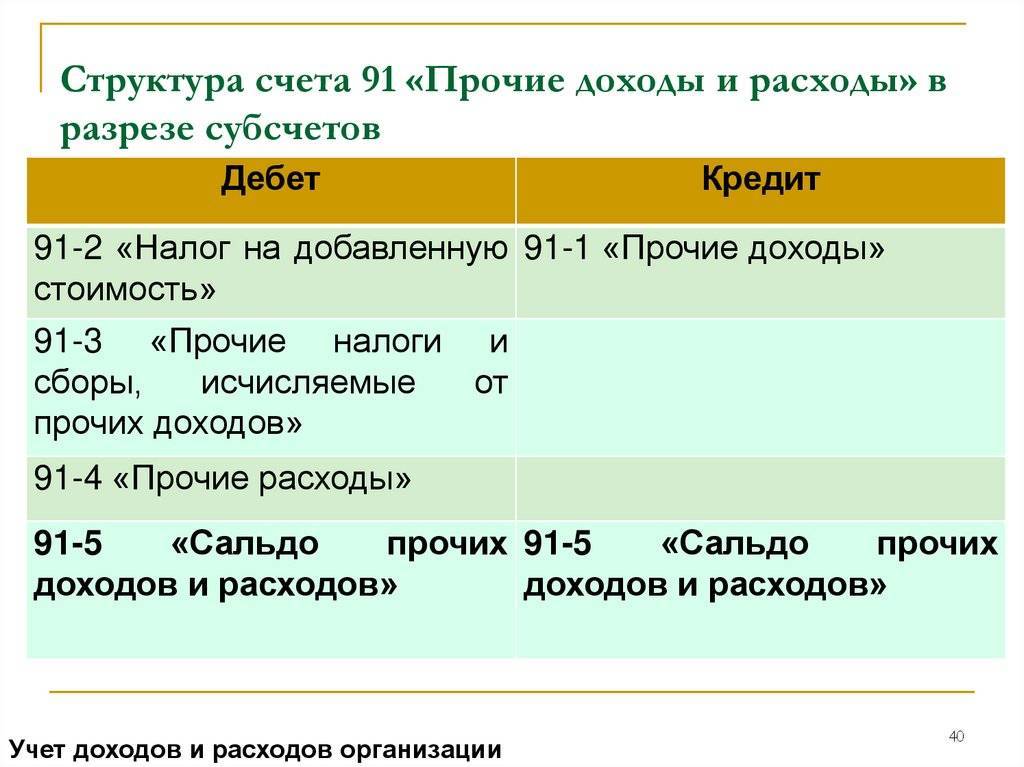

Субсчета 91 счета:

- 91.1 «Прочие доходы» – 91 1 счет бухгалтерского учета предназначен для отражения различных доходных операций по не основным видам деятельности компании. Исключение – чрезвычайные доходы организации.

- 91.2 «Прочие расходы» – счет 91 2 в бухгалтерском учете служит для отражения операций по расходам, не относящимся к основной деятельности бизнеса.

- 91.9 «Сальдо прочих доходов/расходов – счет предназначается для ежемесячного расчета остатка по 91 сч. в целях его закрытия. При этом по остальным субсчетам сальдо продолжает «висеть», что позволяет в любой момент получить информацию о накопленных остатках. Закрытие заключительными проводками списывается в дебет или кредит накопительного сч. 99.

Финансовая характеристика счета 91 «Прочие доходы и расходы» дает возможность получить обобщенную информацию по тем операциям фирмы, которые напрямую не связаны с основными видами ОКВЭД. Как правило, подобные операции не сильно влияют на финрезультаты бизнеса, но тем не менее важны для расчета достоверных данных о доходах, затратах, прибыли.

Сведения можно представить в обобщенном виде или с аналитикой по видам доходов и расходов.

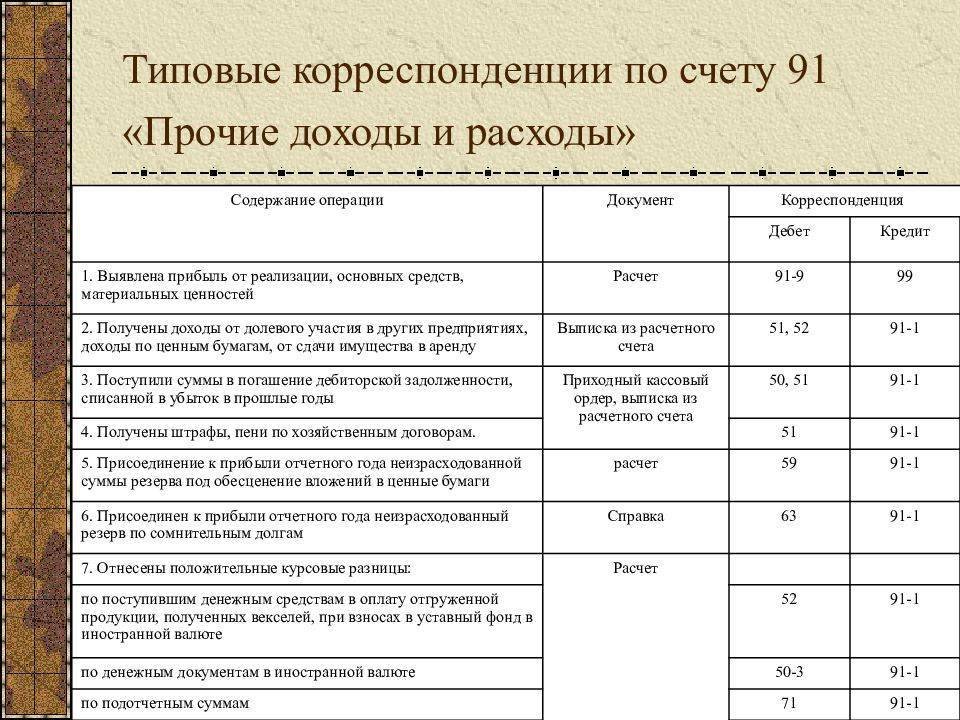

Типовые проводки по счету 91:

- Д счет 91 02 К 66, 67 – отражено начисление кредитных %.

- Д 91.02 К 10 – отражено списание ТМЦ при их выбытии.

- Д 91.09 К 99 – отражено закрытие сальдо счета.

- Д 91.02 К 70 – отражено начисление полугодовых премий персоналу.

- Д 10 (41, 01) К 91.01 – выявлены излишки ТМЦ, товаров, основных средств.

- Д 76 К 91.01 – отражено начисление % по облигациям.

- Д 91.02 К 76 – отражено начисление комиссии по РКО банка.

- Д 51 К 91.01 – отражено получение штрафных санкций за несоблюдение договорных условий.

Примеры операций по сч. 91:

- Пример 1. «Счет 91 1 для отражения получения арендной выручки» – компания предоставляет помещение в аренду. Ежемесячное поступление денег за аренду отражается с помощью проводки Д 62 К 91.01 на сумму арендной платы.

- Пример 2. «Счет 91 2 для отражения списания в расходы комиссии по банковским услугам» – подобные операции можно проводить напрямую через сч. 91 проводкой Д 91.02 К 51 или через счет 76 с указанием банка – Д 76 К 51 на сумму РКО, а затем Д 91.02 К 76.

- Пример 3. «Счет 91 1 для отражения доходов от реализации МЦ» – продажа материалов признается прочим доходом, поэтому все операции проводятся через 91 сч. Проводки следующие: Д 62 К 91.01 – отражена сумма реализации, Д 91.02 К 10 – отражено списание себестоимости МЦ, Д 91.НДС К 68.НДС – выделен налог.

Что такое прочие расходы?

Понятие «прочие расходы» прописано в той же главе ПБУ, но в разделе 10/99. Здесь приведен незакрытый список расходов – это означает, что бухгалтер может отнести к прочим тратам все, что посчитает нужным. Однако сделать это можно, если нет противоречий действующему законодательству и учетной политике предприятия.

Чаще всего к данному виду расходов относят:

- потери от продажи собственных средств;

- траты, связанные с банковским счетом предприятия;

- фонд по сомнительным долгам, формирование которого вменено в обязанности каждой организации, независимо от размеров;

- различные штрафы, налагаемые на компанию.

Счет 91 «Прочие Доходы и Расходы» Проводки и Примеры

Бухгалтерский счет 91, проводки, примеры, корреспонденция счетов

Бухгалтерский Счет 91 Проводки и Примеры

На счете 91 отражаются доходы и расходы, не связанные с основной деятельностью компании.

Проводки по закрытию бухгалтерского счета 91 «Прочие доходы и расходы»:

Дт 91.1 Кт 91.9 — закрывается субсчет 1,

Дт 91.9 Кт 91.2 — закрывается субсчет 2.

В итоге счет 91.9 списывается на счет 99, а счет 99 при реформации баланса в конце года списывается на счет 84.

В течение года по субсчетам копится сальдо. При закрытии месяца счет закрывается на субсчет 91.9 и в конце года счет 91.9 переносится на счет 99 «Прибыли и Убытки» при реформации баланса.

Бухгалтерский учет по счету 91:

По дебету счета 91 учитываются расходы, по кредиту — доходы.

Счет 91.1 – это прочие доходы;

Счет 91.2 – это прочие расходы.

Пример 1.

Продажа Основного средства

ООО «Калина» реализует оборудование по восстановительной стоимости 250 000 руб.

Сумма начисленной амортизации – 150 000 руб.

Договорная цена (без НДС) – 150 000 руб.

№ п/п

Дебет

Кредит

Сумма

Содержание Операции

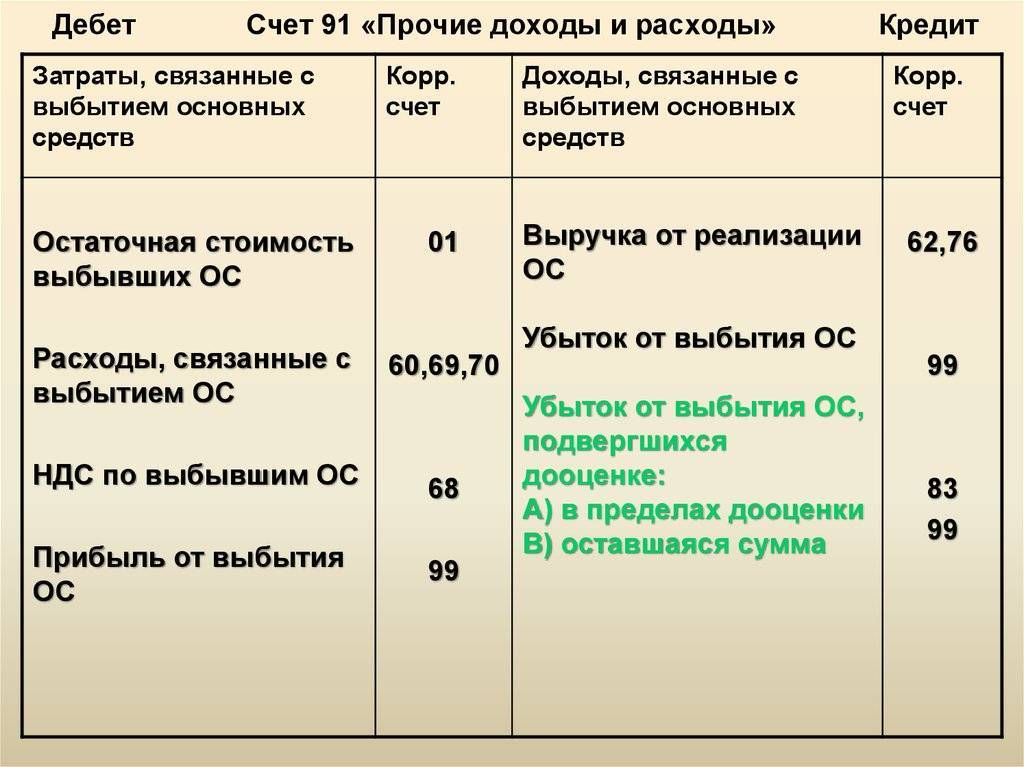

01 «Выбытие Основных Средств»

Списана сумма первоначальной (восстановительной) стоимости выбывающего объекта

01 «Выбытие основных средств»

91.01 «Прочие Доходы»

01 «Выбытие Основных средств»

Списана сумма остаточной стоимости основного средства

27 000 (150 000 х 18%)

177 000 (150 000 + 27 000)

Покупателю выставлены документы на сумму договорной стоимости ОС

Поступила оплата от покупателя

91.9 «Сальдо прочих доходов и расходов»

50 000 (177 000 – 100 000 – 27 000)

Пример 2.

Доход от аренды на счете 91.01

ООО «Калина» помимо основной деятельности сдает в аренду помещение.

Проводки:

№ п/п

Дебет

Кредит

Содержание Операции

02, 10, 23, 69, 70 (счета производственных затрат)

Отражены суммы расходов по обслуживанию помещения

Начислен НДС на сумму арендной платы

98 «Доходы будущих периодов»

Отражена сумма аренды по договору на будущий период

Отражена сумма аренды при наступлении периода

Проводки у Арендатора:

№ п/п

Дебет

Кредит

Содержание Операции

001 «Арендованные Основные Средства»

Отражена сумма стоимости помещения (основного средства)

76 «Расчеты с разными дебиторами и кредиторами»

Отражена сумма аренды за будущие отчетные периоды

Отражена сумма арендной платы за соответствующий период

Пример 3.

Штрафы, пени, неустойки к получению (отражаются по Кредиту счета 91), а к уплате – по Дебету счета 91.

Штрафы, пени, неустойки за нарушение условий договоров, а также возмещения причиненных организации убытков принимаются к учету в суммах, присужденных судом или признанных должником.

Проводки:

№ п/п

Дебет

Кредит

Содержание Операции

76.2 «Расчеты по претензиям»

Отражен штраф, подлежащий к взысканию с поставщика за недопоставку

Получен денежный штраф

Признана или присуждена претензия

Перечислены денежные средства по претензии

Пример 4.

Проводки:

Списана сумма просроченной кредиторской задолженности перед поставщиком

Списана сумма просроченной дебиторской задолженности

Что включает в себя по Дебету и Кредиту бухгалтерский счет 91

Прочие доходы (счет 91.1) включают в себя:

- доходы от сдачу в аренду основных средств и нематериальных активов;

- дивиденды от взносов в уставный капитал других организаций;

- проценты по ценным бумагам;

- поступления от продажи основных средств, материалов (если это не является основным видом деятельности организации);

- полученные от контрагентов штрафы, пени, неустойки;

- активы, полученные на безвозмездной основе;

- доходы, полученные в виде возмещения убытка, причиненного организации;

- прибыль прошлых лет, выявленная в текущем году;

- кредиторскую задолженность с истекшим сроком давности;

- курсовые разницы;

- дооценку активов.

Прочие расходы (счет 91.2) включают в себя:

- расходы, связанные с арендой;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные со списанием, продажей и выбытием основных средств, нематериальных активов, материалов;

- проценты по кредитам, займам;

- оплата услуг банков;

- отчисления в резервы;

- уплаченные штрафы, пени, неустойки;

- возмещение причиненных убытков;

- убытки прошлых лет;

- дебиторскую задолженность с истекшим сроком давности;

- курсовые разницы;

- уценка активов;

- расходы на благотворительность;

- прочие расходы.

Учет доходов будущих периодов

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (п. 81) доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, называют доходами будущих периодов.

Доходы будущих периодов учитываются на счете 98 «Доходы будущих периодов» — пассивный, балансовый счет. По кредиту счета учитываются все виды доходов, относящихся к будущим периодам, а по дебету — их списание.

К счету 98 могут открываться 4 субсчета:

- «Доходы, полученные в счет будущих периодов».

- «Безвозмездные поступления».

- «Предстоящие поступления задолженности по недостачам, выявленные за прошлые годы».

- «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей».

На субсчете 98/1 могут учитываться такие доходы: арендная или квартирная плата, плата за коммунальные услуги, абонентская плата за пользование средствами связи и др.

При отражении сумм доходов, относящихся к будущим отчетным периодам, делаются записи:

Д-т 50, 51, 52, 55 К-т 98/1 — на сумму поступивших доходов, относящихся к будущим отчетным периодам;

Д-т 58 «Финансовые вложения» К-т 98/1 — на сумму начисленных платежей в счет доходов будущих периодов.

По мере наступления отчетного периода суммы, учтенные по кредиту счета 98/1, перечисляются на соответствующие счета:

Д-т 98/1 К-т 90 «Продажи» — на сумму доходов будущих периодов (например, полученная вперед оплата коммунальных услуг и т. п.), включенных в выручку от продажи отчетного периода, к которому они относятся.

Д-т 98/1 К-т 91 «Прочие доходы и расходы» — на сумму доходов будущих периодов (например, арендная плата), включенных в состав прочих доходов.

Пример.

В отчетном периоде 000 «Дон» получило квартальную арендную плату за аренду помещения в сумме 7080 руб., относящуюся к будущему периоду, в том числе НДС 1080 руб. В учете будут сделаны записи:

Д-т 76 К-т 98/1 — 7080 руб. — на сумму начисленной арендной платы за будущие периоды;

Д-т 51 К-т 76 — 7080 руб. — на сумму поступившей на расчетный счет арендной платы за квартал;

Д-т 98/1 К-т 68 — 1080 руб. — на сумму начисленного НДС.

Сумма платежа без НДС подлежит списанию на операционные доходы;

Д-т 98/1 К-т 91 — 2000 руб. (6000 : 3) — на сумму квартальной платы за один месяц квартала.

Стоимость активов, полученных организацией безвозмездно, учитывается на субсчете 98/2. Порядок учета таких операций изложен в соответствующих темах.

Движение предстоящих поступлений задолженности по недостачам, выявленным в отчетном периоде за прошлые годы, отражается на субсчете 98/3.

Пример.

По решению суда присуждена ко взысканию с виновного лица сумма недостачи в размере 2500 руб., выявленная в отчетном периоде за прошлые годы. Недостача должна быть возмещена в кассу в полном размере.

В учете будут сделаны следующие записи:

Д-т 94 К-т 98/3 — 2500 руб., — на сумму присужденной по решению суда задолженности по недостаче;

Д-т 73/2 К-т 94 — 2500 руб. — на сумму недостачи;

Д-т 50 К-т 73/2 — 2500 руб. — на сумму недостачи, внесенной в кассу;

Д-т 98/3 К-т 91 — 2500 руб. — на сумму поступившей задолженности (после оплаты)

На субсчете 98/4 учитывается разница между взыскиваемой с виновных лиц суммой за недостающие ценности и стоимостью, числящейся в бухгалтерском учете организации.

Выявленная сумма разницы отражается в бухгалтерском учете записью: Д-т 73/2 К-т 98/4.

Пример.

В организации обнаружена недостача материалов, испорченных по вине материально ответственного лица. Фактическая себестоимость материалов — 20 000 руб., рыночная стоимость — 25 000 руб. При приобретении материалов уплачен НДС — 4000 руб. По приказу руководителя недостача должна быть возмещена в размере рыночной стоимости материалов. В учете будут сделаны записи:

Д-т 94 К-т 10 — 20 000 руб. — на сумму фактической себестоимости;

Д-т 73/2 К-т 94 — 20 000 руб. — сумма недостачи отнесена на материально ответственное лицо по фактической себестоимости;

Д-т 73/2 К-т 68 — 3600 руб. — на сумму НДС, отнесенную на виновное лицо;

Д-т 73/2 К-т 98/4 — 50 000 руб. — на сумму разницы между рыночной и фактической себестоимости материалов;

Д-т 70 К-т 73/2 — 28 600 руб. — на сумму недостачи, удержанную из заработной платы виновного лица;

Д-т 98/4 К-т 91 — 5000 руб. — сумма разницы между рыночной и фактической стоимостью материалов отнесена на доходы.

Аналитический учет по счету 98 организуется в резерве каждого открытого субсчета.

Учет прочих доходов и расходов

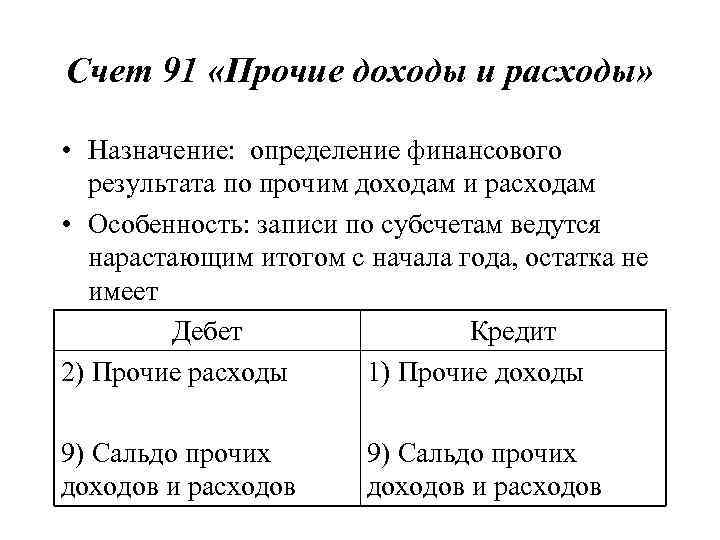

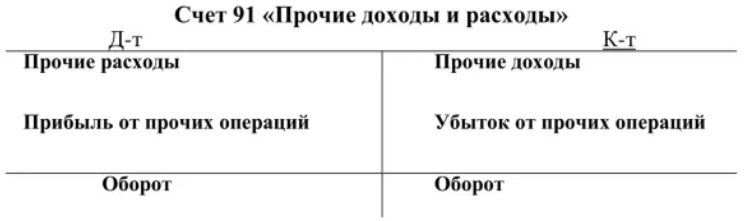

Счет 91 «Прочие доходы и расходы» активно-пассивный, сальдо на конец месяца не имеет.

На счете 91 отражаются доходы и расходы, не связанные с обычной деятельностью организации.

Для учета прочих доходов используется субсчет 91/1. Поступление доходов отражается по кредиту этого субсчета.

Для учета прочих расходов используется субсчет 91/2. Расходы отражают по дебету этого субсчета.

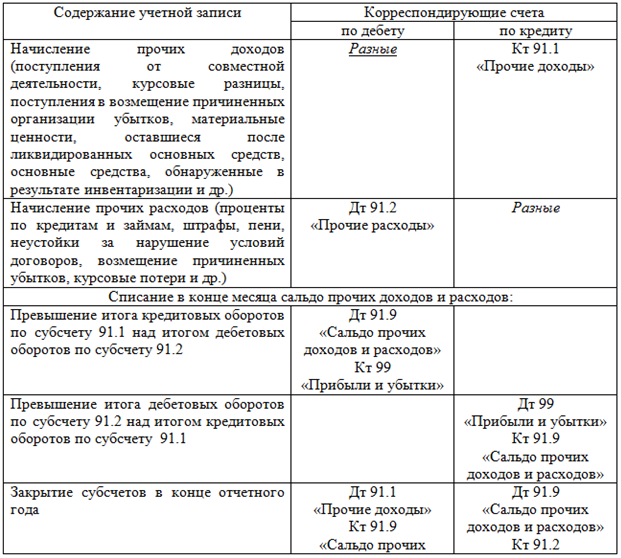

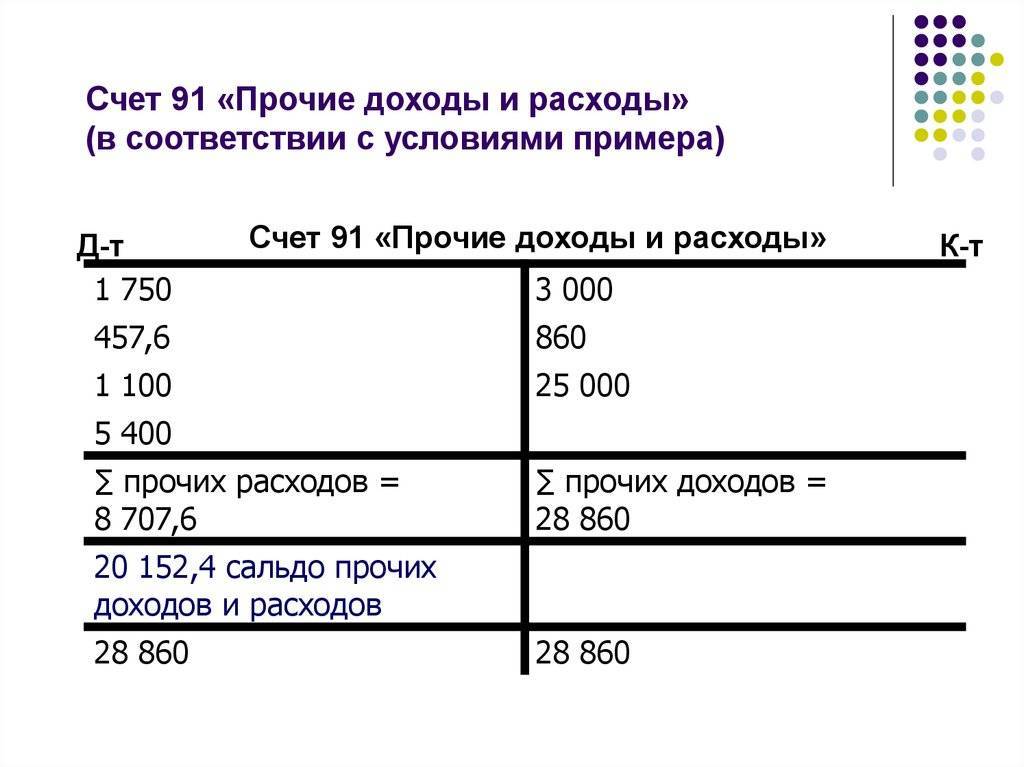

Каждый месяц разницу между суммой доходов и суммой расходов, отраженных на субсчетах 91/1 и 91/2, отражают на субсчете 91/9. На субсчетах 91/1 и 91/2 данные накапливаются в течение года. Эти сведения используются для составления отчета о прибылях и убытках и другой бухгалтерской отчетности. Ежемесячно сальдо прочих доходов и расходов списываются с субсчета 91/9 на счет 99 «Прибыли и убытки».

— =

Сальдо прочих доходов и расходов показывает финансовый результат от прочих видов деятельности организации — прибыль или убыток.

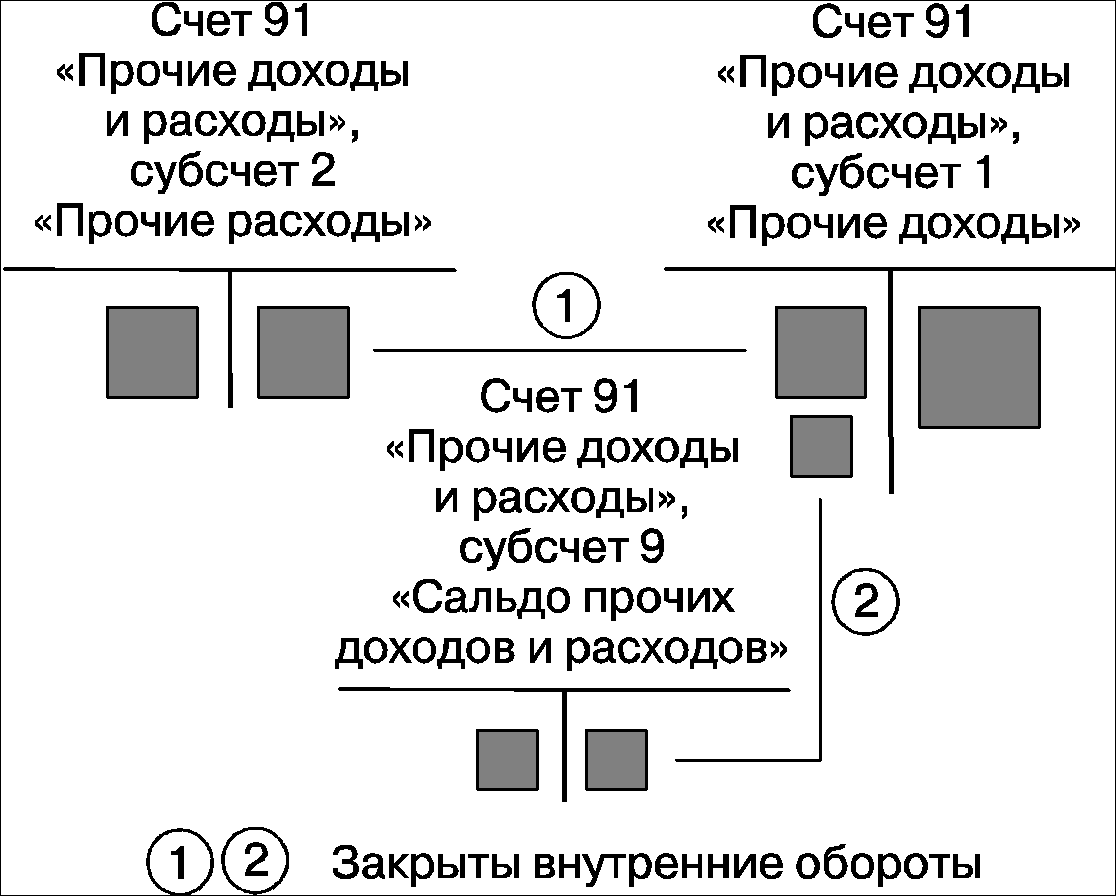

31 декабря, после определения сальдо прочих доходов и расходов за декабрь внутренними записями по субсчетам (счет 91), все субсчета, открытые к счету 91, должны быть закрыты:

Д-т 91/1 К-т 91/9 — закрыт субсчет 91/1 (кредитовое сальдо);

Д-т 91/9 К-т 91/2 — закрыт субсчет 91/2 (дебетовое сальдо).

В результате этих проводок дебетовые и кредитовые обороты по субсчетам счета 91 будут равны. По состоянию на 1 января следующего года сальдо как по счету 91 в целом, так и по всем его субсчетам будет равно нулю.

Пример.

Результаты деятельности организации в отчетном месяце характеризуются следующими показателями: получена выручка от продажи продукции в сумме 180 000 руб., в том числе НДС — 27 458 руб.; расходы, отнесенные на себестоимость проданной продукции, составили 110 000 руб., из них затраты основного производства — 100 000 руб.; управленческие расходы — 10 000 руб.; получены прочие доходы: по договору простого товарищества — 15 000 руб.; штрафы за нарушение хозяйственных договоров — 5000 руб. Произведены прочие расходы: по оплате процентов за кредит — 2500 руб.; услуг банка — 1000 руб.; налогов, уплачиваемых за счет финансовых результатов, —1500 руб.; получены убытки от списания уничтоженных пожаром материальных ценностей — 5 тыс. руб.; начислен налог на прибыль в сумме 12 610 руб. Формирование финансовых результатов за отчетный месяц: Д-т 62 К-т 90/1 — 180 000 руб. — отражение выручки от продажи продукции.

Д-т 90/3 К-т 68 — 27 458 руб. — отражение НДС с выручки.

Д-т 90/2 К-т 20 — 100 000 руб. — отражение в себестоимости проданной продукции затрат основного производства.

Д-т 90/2 К-т 26 — 10 000 руб. — отражение в себестоимости проданной продукции управленческих расходов.

Д-т 90/9 К-т 99 — 42 542 руб. — отнесение суммы прибыли от продажи продукции на счет прибылей и убытков.

Д-т 76/3 К-т 91/1 — 15 000 руб. -— отражение доходов по договору простого товарищества.

Д-т 76/2 К-т 91/1 — 5000 руб. — отражение признанных штрафов за нарушение хозяйственных договоров.

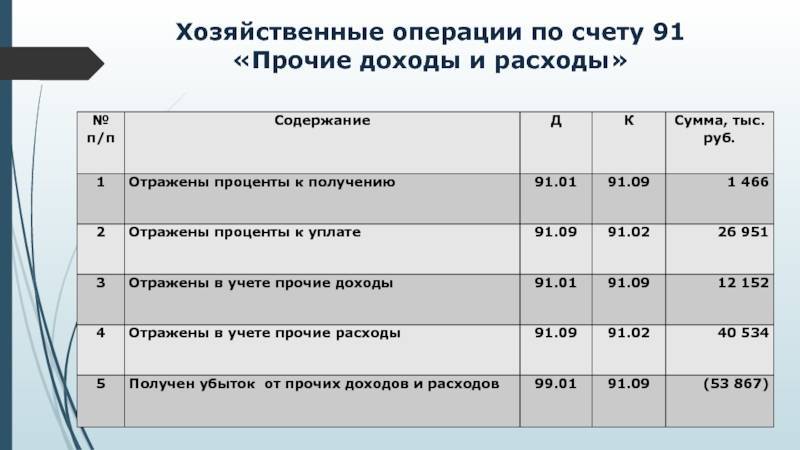

Д-т 91/2 К-т 66 — 2500 руб. — отражение начисленных процентов за кредит.

Д-т 91/2 К-т 76/5 — 1000 руб. — отражение расходов по оплате банковских услуг.

Д-т 91/2 К-т 68 — 1500 руб. — отражение начисленных сумм налогов, уплачиваемых за счет прибылей и убытков.

Д-т 91/9 К-т 99 — 15 000 руб. — отнесение суммы прибыли от прочих доходов и расходов на счет прибылей и убытков.

Д-т 91/2 К-т 10 — 5000 руб. — отражение суммы убытка от списания материалов, уничтоженных пожаром.

Д-т 99 К-т 68 — 12 610 руб. — начисление налога на прибыль.

За отчетный месяц облагаемая прибыль составила 52 542 руб. (42 542 + 15 000 — 5000), налог на прибыль по ставке 20% — 10 508 руб., финансовый результат деятельности организации — 42 034 руб. (42 542 + 15 000 — 5000 — 10 508).