Как банк может использовать закладную

Для банка закладная на квартиру по ипотеке является гарантией защиты финансовых интересов организации. При возникновении каких-либо негативных событий, закладная может быть использована для продажи залоговой недвижимости без согласия заемщика, если он прекращает платить по своим обязательствам по ипотеке.

Также закладная, как ценная бумага будет являться для банка дополнительной защитой, страхованием от финансовых потерь. До того момента, пока заемщик не погасил полностью долг по ипотеке, банк может распоряжаться закладной по своему усмотрению, если в договоре нет указаний на особые условия или обстоятельства, по которым банк не может перепродать ее.

Как банк может распорядиться закладной на квартиру

- осуществить частичную продажу залога;

- сделать переуступку прав;

- произвести обмен закладными с другой организацией;

- произвести выпуск эмиссионных бумаг.

Процесс частичной продажи залога

При частичной продаже залога плательщик может отправить третьей стороне несколько платежей. Или в течение действия договора ипотеки банк сам будет распределять средства, и передавать их третьей стороне, заемщик не будет в этом участвовать.

Переуступка права

Если финансовой организации нужна крупная сумма денег, то банки иногда продают весь залог полностью, другими словами продает право на владение закладной. По закону, новый владелец закладных должен оставить условия ипотеки без изменений, чтобы заемщик не чувствовал разницы. Заемщика обязаны уведомить о том, что меняется расчетный счет для внесения платежей по ипотечному кредиту. Вносить платежи обычно можно через отделение банка или в отделении почты.

При полной передаче залога другой финансовой организации может возникнуть проблема, что новый держатель вашей закладной может отказать в проведении некоторых операций, и аргументировать тем, что он сам вам не выдавал ипотеку вам. Например, после продажи вашей закладной вы не сможете участвовать в программе помощи ипотечным заемщикам.

Обмен закладными

Это один из вариантов сделки по продаже закладной, то есть закладная уходит к другой финансовой организации, а разница компенсируется процессом обмена на другие закладные.

Выпуск эмиссионных бумаг

- отчет об оценке экспертами стоимости квартиры или дома, при которой учитывалась средняя рыночная цена;

- копии документов с поэтажными планами здания и копия кадастрового паспорта;

- акт приема-передачи жилья заемщику;

- разрешение на эксплуатацию дома;

- свидетельство о браке, если это так;

- все ипотечные договора по ипотеке;

- квитанция об оплате государственной пошлины.

Хранение и гашение закладной

Закладная будет находиться, и храниться в банке, который является ее владельцем, и который выдал вам ипотечный кредит. Если банк перепродал вашу закладную, то храниться она будет в другой финансовой организации.

Когда заемщик гасит свой кредит по ипотеке, то происходит аннулирование права обладания закладной. Банк обязан вернуть закладную ее владельцу, то есть собственнику квартиры, на ней должна быть отметка о том, что было полное погашение обязательств по ипотечному кредиту.

После того, как вы забрали свою закладную в банке, нужно для окончательного избавления от обязательств по кредиту ипотеки отнести документ в регистрационный орган для перерегистрации прав на недвижимость. Из базы данных уберут информацию о наличии обременения, то есть ипотеки. После этого можно сказать, что право банка на закладную аннулировано полностью.

Как составляется дубликат закладной

Согласно закону, дубликат должен соответствовать утраченной закладной. Оформляется этот документ финансовой организацией, выдавшей ипотечный заём. Прежде чем подписать дубликат, следует проверить правильность внесённых данных. Для этого лучше произвести сверку с имеющейся у вас на руках копией закладной. На восстановленной закладной в обязательном порядке должно присутствовать слово «дубликат», иначе могут возникнуть серьёзные проблемы.

Получив в банке дубликат, зарегистрируйте его в Росреестре. Только после этого данный документ станет юридически легитимным.

На фоне потенциальных сложностей неудивительно, что многие наши соотечественники интересуются, может ли выдаваться ипотека без закладной. Ответ в данном случае положительный, поскольку это не противоречит действующему законодательству. Но предоставить на таком условии долгосрочный жилкредит готовы лишь крупные финансовые учреждения, имеющие большие резервы денежных средств. К таким организациям относятся банки с участием государства, поскольку пенсионные накопления населения поступают именно на их счета, а это достаточно большие средства.

Также на предоставление ипотеки без закладной идут иностранные банковские структуры. Объясняется это возможностью привлечения ими заёмных средств под низкие проценты.

Закладная на квартиру по ипотеке: что это за документ

Рассуждая на тему, что же такое закладная на квартиру, необходимо отвечать на поставленный вопрос согласно точке зрения, возникающей у субъекта гражданских правоотношений в момент получения займа на последующее приобретение жилья. Далее подробно рассмотрим, чем может стать данная бумага для каждого представителя сделки.

Закладная на квартиру по ипотеке — документ, оформляемый при взятии кредита в банке на покупку недвижимого имущества

Гарантия банковских интересов

Кредитная организация, выдавшая заемщику средства в долг на покупку жилья, безусловно, рассматривает закладную на квартиру по ипотеке в качестве гарантии защиты своих интересов. Рассматриваемая документация обеспечивает банку в рамках любого исхода возврат денежных средств, который осуществляется по закону различными способами.

При этом, возмещение одолженных средств банком может быть исполнено на любом из этапов ипотечного кредитования, в качестве ограничений могут выступать только следующие два фактора:

- окончание выплат по кредиту;

- предусмотренные в договоре специализированные условия.

Оформление закладной гарантирует банку соблюдение его финансовых интересов в последующем, обеспечивая возврат одолженных средств в виде имущественного объекта

После того, как банк оформит закладную, он получает следующие возможности на реализацию прав по ней:

- частично переуступить обозначенные права;

- продать ипотечный залог другой банковской системе;

- обменяться залоговыми объектами с доплатой.

Становясь держателем залога, банк обретает перечень прав, дающих ему свободу в заключении сделок по закладной с другими банковскими структурами

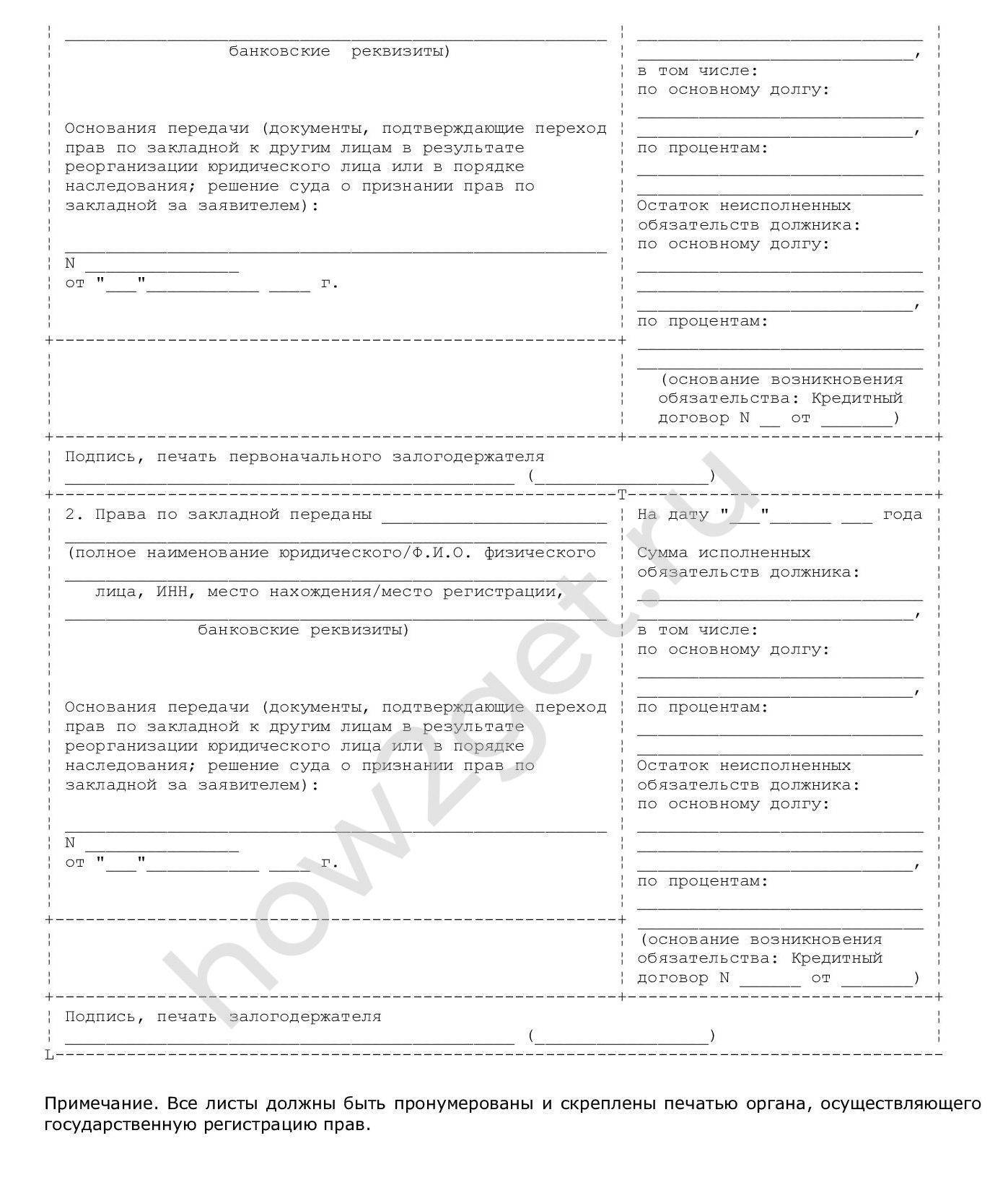

Таблица 1. Особенности реализации финансовой организацией прав, полученных после заключения договора о закладной на квартиру по ипотеке

| Право | Описание |

| Частичная продажа залога | Такая сделка между банками осуществляется в том случае, когда держателю залога нужно привлечь какую-либо незначительную для него сумму наличности, впоследствии использующейся для проведения операционных процедур. В рамках данного процесса кредитная структура переуступает какую-либо долю от ежемесячных взносов заемщика, купившего квартиру, банку, ставшему совладельцем прав на заложенное имущество. Переуступка прав может продолжаться: · как ограниченный период времени; погашения ипотечного кредита взявшим его лицом. · так и до момента полного погашения ипотечного кредита взявшим его лицом. Плательщик, при этом, никаких изменений не ощутит, для него процедура погашения долга останется прежней. Он может даже и не узнать, что часть средств поступает иной организации, банк подобные уведомления предоставлять не обязан. |

| Полная переуступка прав | Чтобы получить собственные средства в полной величине при возникновении подобной необходимости, банк может передать все права другой кредитной организации на залог по ипотеке. В этой ситуации плательщик уже будет уведомлен о произошедшем, так как сменятся реквизиты расчетного счета, на который он периодически кладет денежные средства за взятый взаймы кредит. Плательщик получит уведомления о переуступке прав в полном размере другому банку в виде: · почтового отправления; · консультации в офисе структуры. При этом, не произойдет изменений, связанных с условиями кредитования, так как все нюансы по займу прописаны как в договоре, ранее составленном для получения средств, так и продублированы в закладной. |

| Обмен закладными | Искомая сделка между финансовыми структурами является одной из разновидностей полной передачи прав на закладную, которая отличается от обозначенного выше аналогичного процесса только тем, что между субъектами договора имеет место быть доплата. Эта доплата призвана компенсировать разницу залоговой цены недвижимого имущества. Если имеет место длительная неоплата по займу, длящаяся дольше обозначенного в договоре возможного срока, и при этом должник не делает провести реструктуризацию выплат, то владелец закладной может продать объект, к ней закрепленный, ради возмещения собственных издержек, и вернуть недобросовестному клиенту лишь остаток суммы. |

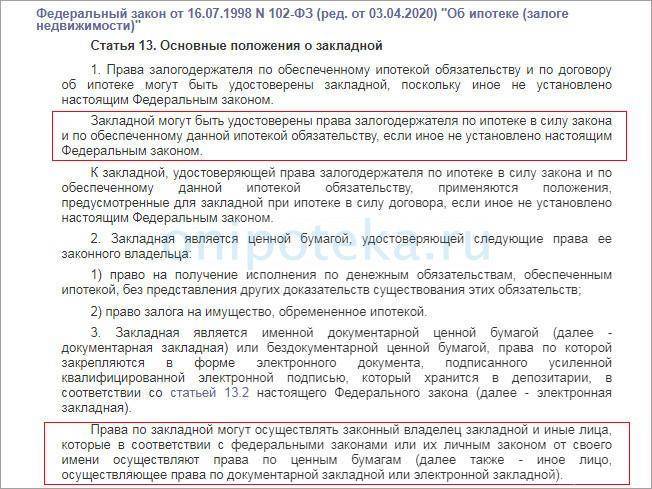

Федеральный закон «Об ипотеке (залоге недвижимости)» Глава 3. Закладная

Регистрация залога

Чтобы пройти регистрацию недвижимости, приобретенной вами после получения займа, необходимо предоставить на проверку сотрудникам Росреестра следующие документы:

- договор о получении ипотеки от банка;

- документы, оформляющиеся не недвижимые жилые объекты;

- закладную по квартире.

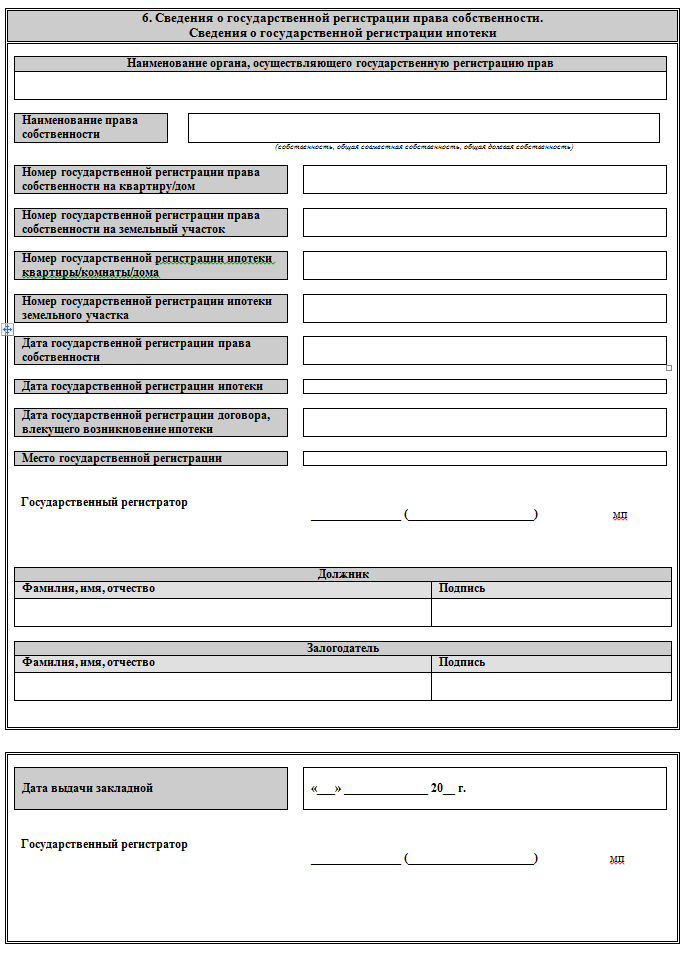

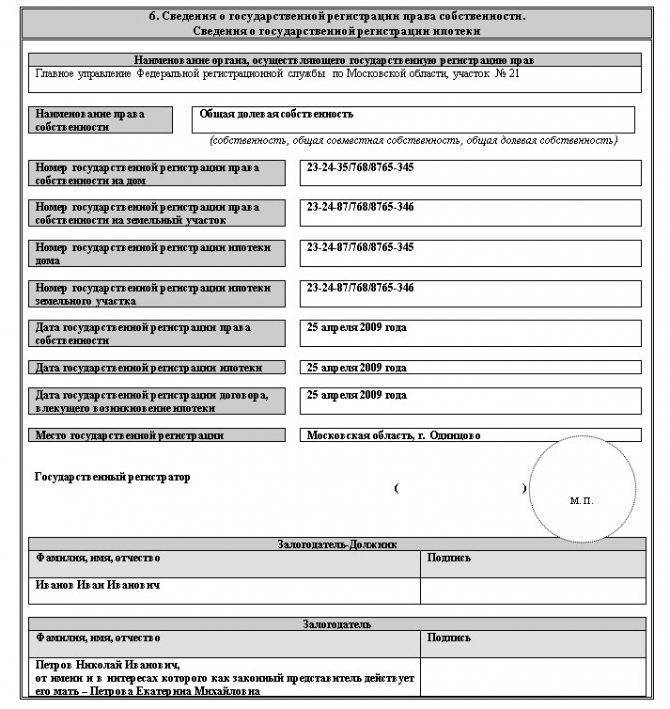

Отправляйтесь в территориальный отдел обозначенной структуры с этими бумагами, и регистрируйтесь. Принимающий орган проставит на закладной все необходимые отметки, а заодно присвоит ей определенной номер. Кроме того, в каждом случае сотрудниками Росреестра будут указываться на документах:

- название органа, проведшего официальную регистрацию обременения прав собственности на жилье обратившегося лица;

- место, где состоялась регистрация ипотечного кредита;

- дата выдачи закладной лицу, представляющему держателя залога.

Раньше Росреест выдавал свидетельство о правах собственности, теперь же эта бумага заменена выпиской из ЕГРН

Владелец квартиры после посещения Росреестра получит на руки выписку из ЕГРН, в которой будет сделана отметка о том, что на права его собственности оказывают действие некоторые обременения, снять которые он может только в случае выполнения данного банку обещания.

Обратите внимание: за регистрацию закладной придется платить, а не банку, а именно заемщику средств, если искомое условие не предусмотрено в договоре, и не предписывает иное. Актуальная на 2019 год стоимость данной пошлины будет составлять:

- если заемщик – лицо физическое, то 1 тысячу российских рублей;

- если юридическое, то 4 тысячи.

Правила оформления закладная на квартиру по ипотеке

Оформлением закладной занимаются работники банковского учреждения, но заемщики должны тщательно проверить правильность внесенной информации.

При необходимости можно воспользоваться помощью юриста, но обычно банки редко совершают ошибки, так как при наличии неточностей суд может признать документ недействительным, что несет негативные последствия именно для банка.

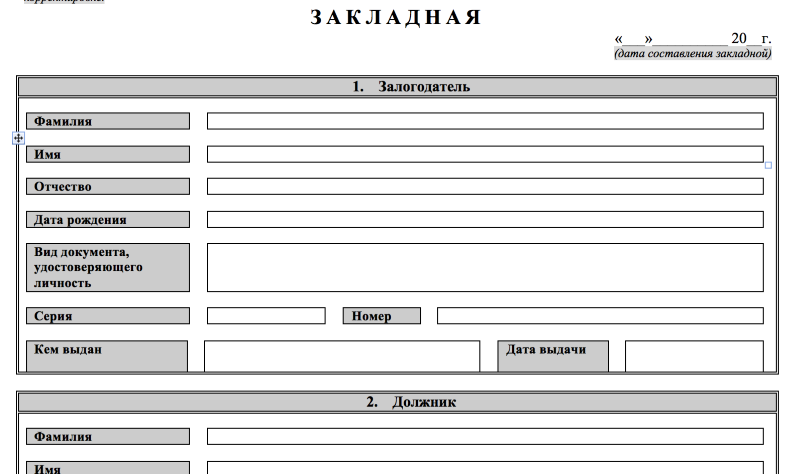

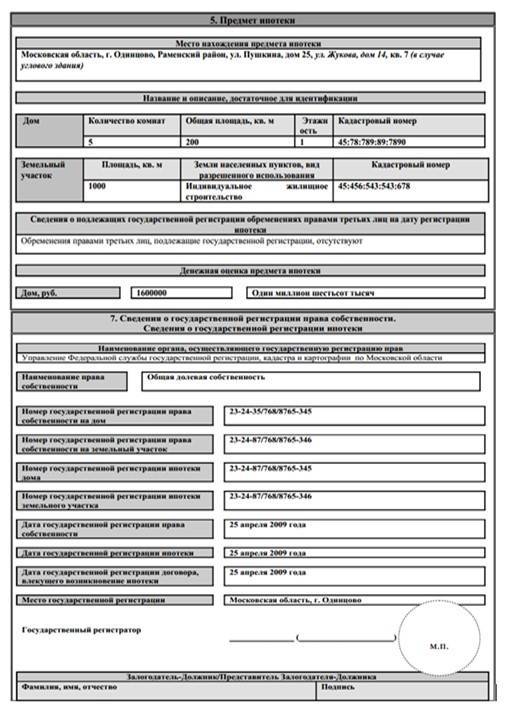

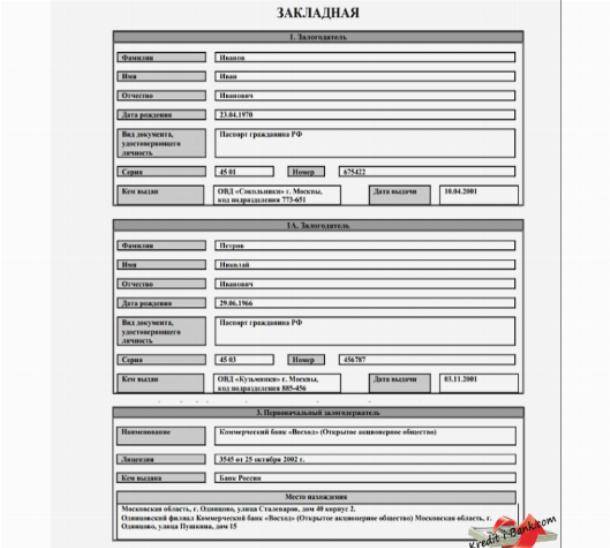

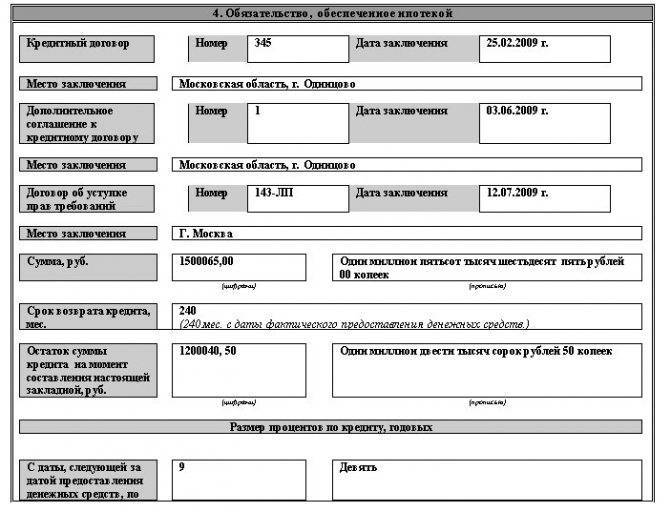

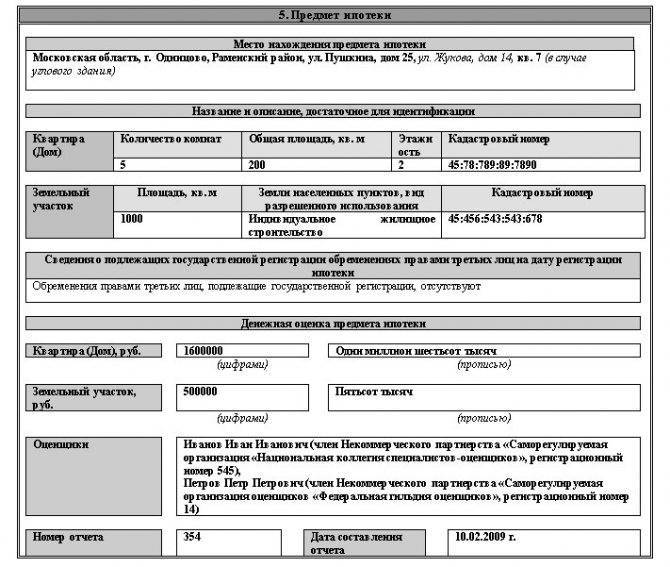

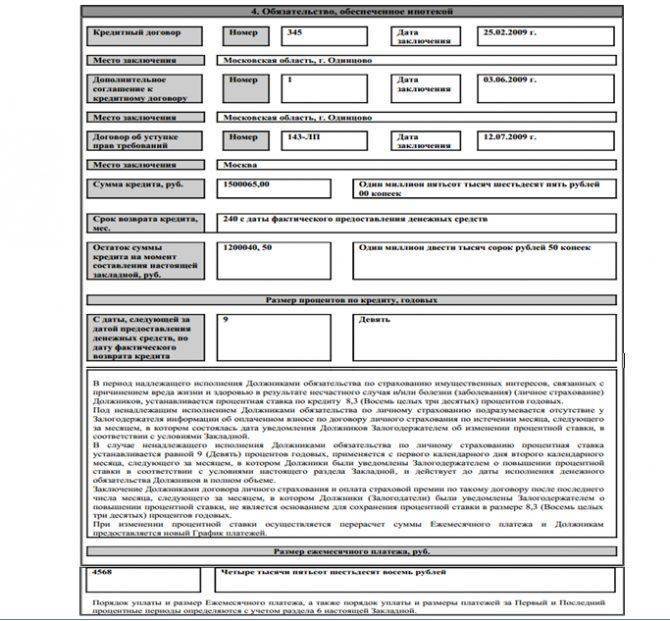

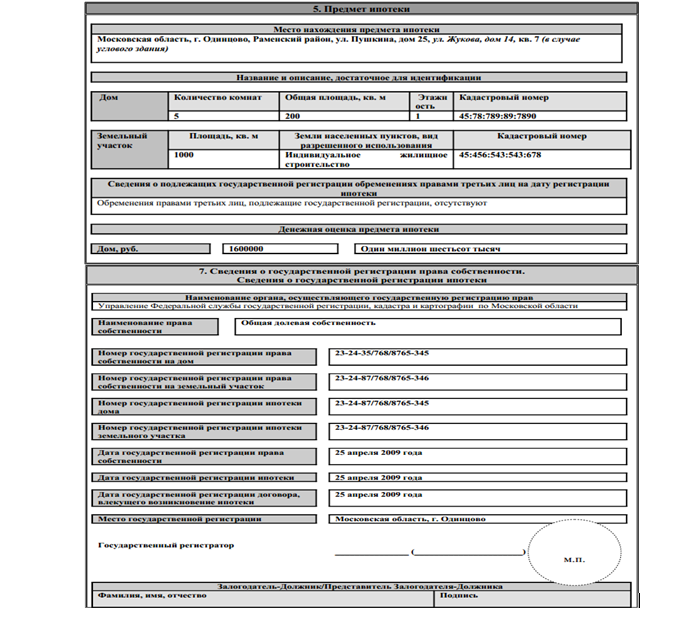

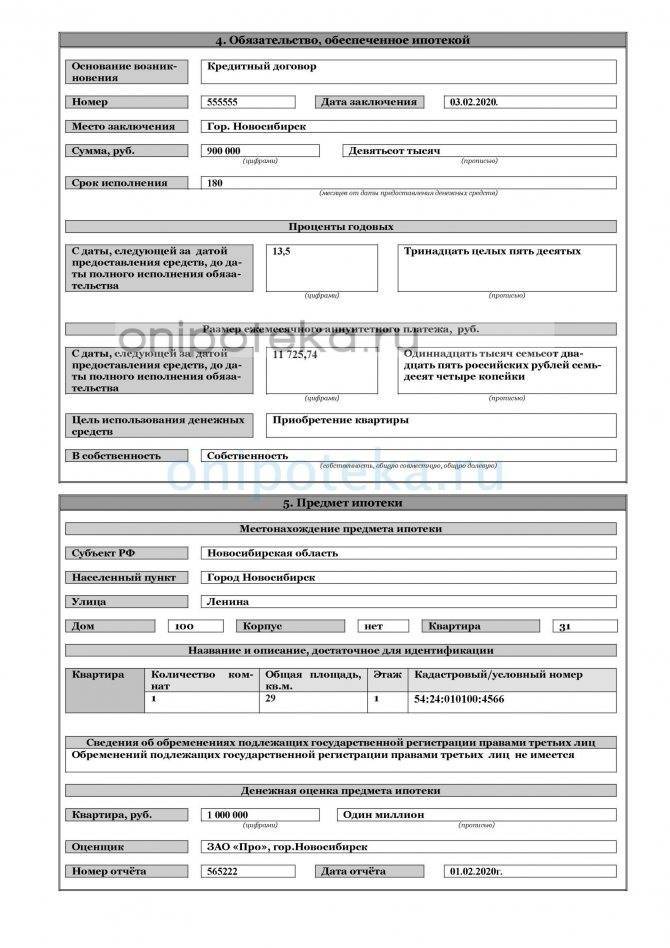

При ее составлении обязательно вносятся определенные важные сведения. К ним относится:

- данные о залогодателе, представленные сведениями из паспорта, телефоном, местом проживания, ФИО и другими реквизитами;

- наименование банковского учреждения;

- номер лицензии банка;

- приводится детальное описание самой недвижимости, поэтому указывается ее адрес, вид, площадь и другие особенности;

- указывается наличие дополнительных ограничений в пользу иных лиц;

- перечисляются основные условия, на которых был выдан ипотечный кредит;

- прописывается дата составления документа и его номер.

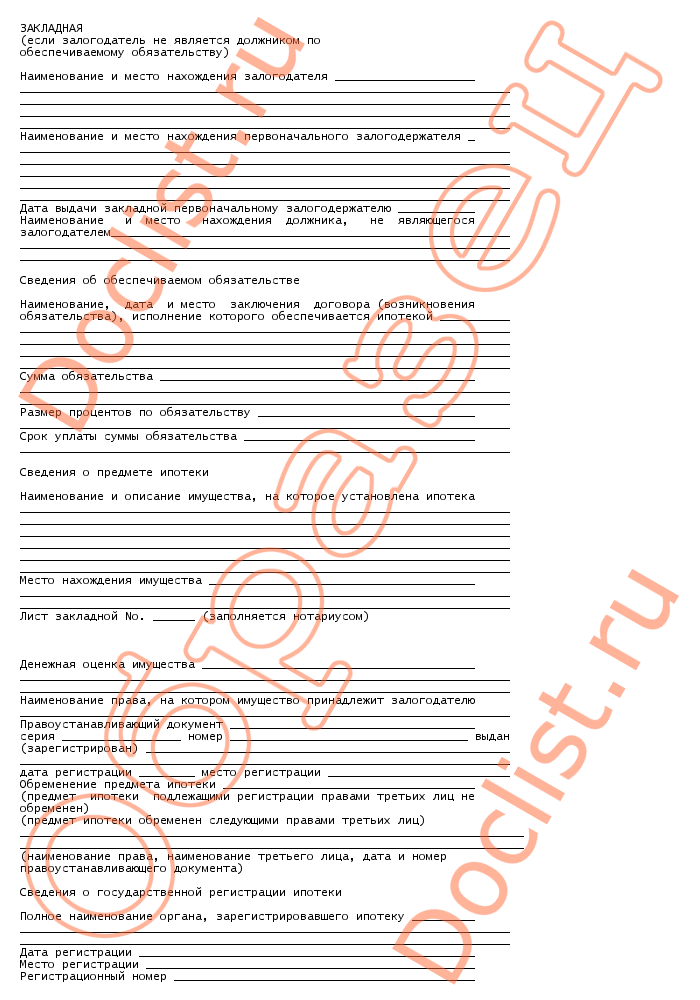

Закладная может применяться банком для осуществления различных финансовых операций, поэтому нередко в нее включается пункт, на основании которого у учреждения появляется возможность передавать ее третьим лицам. Образец закладной, можно скачать ниже.

Скачать образец закладной.

Регистрация

Передача объекта в залог банку непременно подлежит государственной регистрации. Для этого требуется обращаться в отделение Росреестра напрямую, а также можно задействовать посредника, представленного МФЦ. К особенностям процесса относится:

- именно регистрация подтверждает, что недвижимость находится в залоге у банка;

- при составлении документа учитываются требования закона «Об ипотеке»;

- сотрудник Росреестра обязательно проверяет, совпадают ли сведения в закладной с содержанием ипотечного договора;

- процедура регистрации является платной, поэтому уплачивается гражданами 1 тыс. руб., а компаниями – 4 тыс. руб.

Какие изменения внесены в закладную по ипотеке, расскажет это видео:

После регистрации обременения не может заемщик распоряжаться недвижимостью без согласия банковского учреждения. Снимается ограничение только после окончательного погашения кредита.

Нюансы

Чтобы данная ценная бумага была правильно оформлена, учитываются некоторые нюансы:

- обязательно указывается, что документ является закладной;

- прописываются ФИО физ лица или реквизиты компании;

- должен содержаться номер ипотечного договора;

- прописывается в закладной размер долга;

- должен указываться срок ипотечного договора, размер ежемесячного взноса и иные нюансы, имеющие отношение к расчетам между банком и заемщиком;

- детально описывается имущество, так как на основании имеющихся сведений не должно возникать сложностей с идентификацией недвижимости.

Если заемщиком нарушаются основные условия кредитного договора, то банк имеет право изъять и продать имущество. Даже через суд заемщик не сможет изменить такое решение владельца закладной.

Какие нужны документы

Формируется такая ценная бумага достаточно просто, причем для этого не требуется заемщику подготавливать много документов. Поэтому требуется только:

- паспорт гражданина;

- правоустанавливающие бумаги на недвижимость.

Если приобретается квартира в недостроенном доме на основании составления ДДУ с застройщиком, то дополнительно банку передается копия данного договора. После сдачи строения в эксплуатацию надо принести в отделение банковского учреждения акт приемки жилья.

Можно ли вносить изменения

Нередко требуется внести разные правки в закладную, для чего необходимо между заемщиком и банком составить специальное соглашение о вносимых изменениях. Обычно изменения вносятся при реструктуризации долга.

Что такое ипотечная закладная и нужно ли ее оформлять, смотрите в видео:

Составленное соглашение обязательно регистрируется в Росреестре. Допускается вносить в него разные сведения, но они должны заранее оговариваться двумя участниками.

Сначала следует ознакомиться с образцом закладной по ипотеке

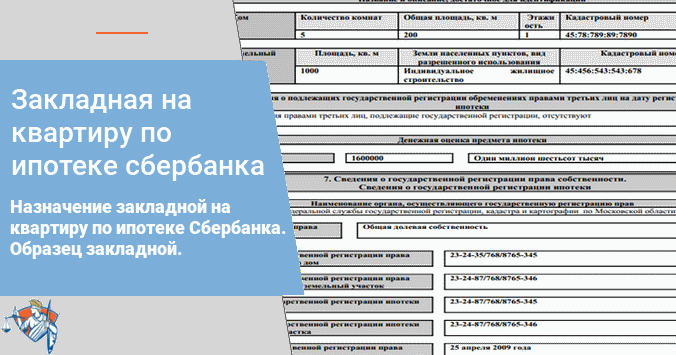

Изучить данный документ можно на сайтах различных банков, которые предоставляют официальные сведенья. Таким банком может выступать Сбербанк, к примеру.

Как выглядит закладная по ипотеке сбербанка образец и другие свидетельства, которые возможно найти в банковских отделениях имеют вид недостаточно понятный для восприятия. Непонятные для вас нюансы следует сразу детализировать у кредитного специалиста Сбербанка либо другого банка, потому что могут быть серьёзные последствия — невыплата ссуды. Как выглядит закладная по ипотеке и её образец можно узнать непосредственно обратившись в Сбербанк или иной банк также можно это узнать в новостном портале. Структура данного акта будет соизмерима, учитывая то, что может быть составлена как Сбербанком, так и другим банком.

Закладная на квартиру по ипотеке сбербанка образец. При внесении данных в закладную, необходимо следовать нескольким правилам:

- посередине документа пишется его название, а именно «Закладная»

- в зависимости от лица, которое выдает кредит, пишется либо юридический адрес, либо же полные регистрационные данные физических лиц

- следующим пишется изначальный собственник недвижимости

- указываются главные условия ссуды

- указывается также точный срок возврата ссуды

- подробному описанию поддаётся предмет залога

- в данном документе указывается точный процент по оплате и сама величина кредита

- владелец залогового имущества ставит свою подпись в конце документа

- реквизиты банка также пишутся

Что делать при потере закладной?

Ситуации, когда закладная теряется, происходят крайне редко и чаще всего связаны с межбанковскими манипуляциями. Выясняется факт утраты закладной в момент, когда собственник выполнил все свои обязательства перед банком-залогодержателем и требует снятия обременения с залоговой недвижимости. Если банк сообщает заемщику об утрате закладной, сотрудники финансовой организации должны самостоятельно составить дубликат документа с соответствующей пометкой и произвести процедуру снятия обременения с квартиры или дома при помощи этого документа

Важно отметить, что составление дубликата не предполагает взимания каких-либо платежей с заемщика. Эта процедура для клиента банка должна быть совершенно бесплатной

Калькулятор расчета ипотеки.

У заемщиков, которым приходится оформлять дубликат закладной, возникают вопросы относительно того, что будет, если спустя какое-то время оригинал документа будет найден банком. На самом деле никаких юридических последствий для заемщика такая ситуация не предусматривает, так как к этому моменту залоговое обременение с квартиры или дома уже снято при помощи дубликата и собственник единственный, кто имеет законные права на недвижимость.

Иногда происходят ситуации, при которых банк не сообщает заемщику о потере закладной и начинает откладывать момент снятия обременения с ипотечного жилья. В этом случае для скорейшего снятия обременения с недвижимости, заемщику следует руководствоваться таким порядком действий:

- Письменное обращение к руководству банка. Заемщику необходимо написать обращение на имя руководителя финансовой организации и отправить его заказным письмом. В этом случае руководство банка обязано обеспечить письменный ответ на обращение.

- Обращение в Центральный Банк. Если реакции на письмо руководителю банка не последовало, следующим действенным шагом станет написание заказного письма в Центральный Банк РФ, который занимается всеми вопросами, касающимися банковского спектра. Обычно обращение в Центробанк довольно быстро решает проблему и банк-залогодержатель выдает заемщику дубликат закладной с отметкой о погашении кредита.

- Обращение в суд. Решение вопроса в судебном порядке практикуется в крайних случаях, когда предыдущие этапы не помогли решить проблему. Эксперты в этом случае рекомендуют поднимать вопрос не относительно выдачи дубликата закладной, а по поводу полного снятия всех обременений с залоговой недвижимости. Если суд, рассмотрев дело, принимает решение в пользу заемщика, залоговое обременение с квартиры снимается по решению суда, которое является обязательным к исполнению в Росреестре.

Возможные подводные камни и ответы на частые вопросы

Что такое депозитарий закладных

Депозитарием называют компании, которые хранят закладные. Если банк передает закладные депозитарию, он может быстро обеспечить переход прав собственности по документу без участия Росреестра. Кроме того, депозитарии проводят централизованную обработку платежей — например, если банк продаст закладную, заемщик может платить депозитарию, а он будет перенаправлять деньги на нужные счета.

Где хранится закладная по ипотеке

Оригинал хранится только у залогодержателя. У вас на руках может находиться дубликат — при утере оригинала он даст возможность снять обременение. Кстати, если банк потерял оригинал, он все равно обязан предоставить дубликат. Отказ в выдаче дубликата можно легко обжаловать в суде.

Что делать, если банк потерял закладную

Если у вас есть дубликат, можно ничего не предпринимать и использовать его для снятия обременения. Если дубликата нет — банк должен получить его в Росреестре или оформить самостоятельно.

Что делать, если банк не выдает закладную после погашения кредита

Важно — чтобы получить закладную, нужно написать заявление на ее получение. Без заявления никто не начнет процесс поиска и выдачи документа

Если вы не получили оригинал документа на руки в течение срока, установленного в договоре, после погашения ипотеки, напишите жалобу в банк или обратитесь в суд.

Можно ли внести изменения в закладную

Закон не ограничивает внесение изменений в ценные бумаги. То есть в случае смены собственников, изменений кредитного договора или других изменений вы сможете поменять сведения в закладной. Для этого нужно обратиться в банк и составить соглашение о внесении изменений, а затем обратиться в Росреестр с подписанным соглашением и остальным пакетом документов.

Как узнать, оформлялась ли закладная по ипотеке

Информация о наличие обременения на квартире не означает наличие или отсутствие закладной. Если вы планируете покупать квартиру, то перед сделкой продавец должен снять обременение. Если закладная оформлялась, то это повлияет на сроки снятия (придется ждать закладную у банка), если нет — сделка пройдет быстрее. Уточните этот момент у продавца, а реальные сроки выдачи закладной вы можете узнать и сами, обратившись в банк-залогодержатель (он указан в справке ЕГРН по данному объекту). Все это позволит правильно определить сроки проведения сделки.

Если ипотека погашена досрочно

Если вы погасили займ досрочно, в порядке получения закладной на руки и снятии обременения с недвижимости ничего не меняется. Банк обязан выдать документ в течение календарного месяца с момента поступления запроса вне зависимости от того, выплатили вы кредит в срок или раньше.

Возможна ли ипотека без закладной

Ипотека без оформления закладной возможна — мы говорили выше, что оформление ценной бумаги не является обязательным условием для получения займа. Но на практике большинство банков требуют ее регистрации.

Если покупать строящееся жилье

Если вы покупаете строящееся жилье, в качестве залога выступают права требования к застройщику. То есть гарантии залогодержателя — то, что он сможет требовать от застройщика исполнения обязательств по строительству жилой недвижимости.

Как зарегистрировать?

Закладная, как правило, подписывается при оформлении кредитного договора. Формально в ее составлении принимают участие обе стороны, однако на деле заполняет документ только банковский сотрудник – клиент же только ставит свою подпись. Прежде, чем заключать договор, нужно узнать, какие документы потребуются банку – как правило, список не меняется, но разниться для разных банков в зависимости от их требований и конкретной ситуации.

В целом, список документов не отличается от необходимых для ипотеки:

- Паспорт гражданина РФ – человека, на которого оформляется кредит. При привлечении созаемщиком предоставить паспорт должны все участники сделки;

- Выписка из ЕГРН или свидетельство о собственности – требуется, чтобы доказать право собственности на приобретаемую вами недвижимость;

- Договор купли-продажи недвижимости или другие документы основания собственности;

- Отчет о проведении оценки закладываемой недвижимости – необходим для подтверждения рыночной стоимости жилья;

- Страховка, оформленная на залог.

Далее потребуется оплатить государственную пошлину. Сделать это можно одновременно с правом собственности на недвижимость. Это платная процедура, и стоимость отличается в зависимости от формы лица: для физических лиц она составляет 2 тыс. рублей, а для юридических – 220 тыс. рублей.

Оплата производится в кассе Росреестра, специальных терминалах или в ближайшем к вам банке. Главное – сохранить квитанции. Без них вы не сможете подать документы для дальнейшей регистрации.

По сути, вы платите только за регистрацию. Закладная делается и на уже имеющееся жилье, но в этом случае тратиться не потребуется – документ зарегистрируют бесплатно.

Далее вам необходимо пройти регистрацию. В зависимости от вида недвижимости и назначения участка, список документов может отличаться. В большинстве случаев банки требуют:

- Паспорт собственника или собственников, если их несколько. При покупке квартиры на вторичном рынке нужны документы продавца;

- Бумаги, подтверждающие право собственности заемщика – договор купли-продажи со всеми подписями, акт приема и передачи жилья, закладная;

- Квитанции, подтверждающие оплату регистрации.

Готовый пакет документов передается в любое отделение Росреестра. Помните, что вас не могут заставить обращаться в офис по месту нахождения залоговой недвижимости – это незаконно. А отказ вы получите только в случае, если документы непригодны (есть исправления или бумаги смяты) или если вы собрали не все бумаги.

После сотрудник Росреестра должен выдать вам два экземпляра расписки – для вас и для банка. В ней указывается весь список принятых документов, дата выдачи свидетельства и контакты, по которым можно узнать, сколько времени потребуется для оформления выписки, подтверждающей право собственности. Как правило, этот процесс занимает до 5 рабочих дней.

Затем вам снова потребуется прийти в Росреестр и забрать выписку из ЕГРН с подтверждением обременения и оригинал закладной, который нужно передать в банк. Не забудьте попросить дубликат документа в банке, так как это потребуется для подтверждения условий залога. Создание дубликата – услуга бесплатная, а в случае, если банк потеряет оригинал (такое бывает довольно часто), вы сможете подтвердить оформление залога с помощью своей копии.

Пошаговая инструкция на оформление закладной

Процедура оформления не вызовет у заёмщиков сложностей, поскольку потребует всего двух основных действий. Первое заключается во внимательном ознакомлении всех положений и требований документа, а второй в последовательном, аккуратном заполнении всех требуемых пунктов (перечислены выше).

В целом данный процесс содержит следующие действия:

- посещение отделения банка с документами на приобретённый объект недвижимости;

- заполнение анкеты (ответственный за работу с клиентами менеджер поможет правильно заполнить все пункты);

- передача оригинала документа банку;

- регистрация закладной по ипотеке в МФЦ.

Стоит указать, что оформление залога происходит уже после одобрения кредита и покупки квартиры. Подобный порядок вызван тем, что до оплаты недвижимости отсутствует сам предмет залога, и, следовательно, заключить соглашение попросту невозможно.

Где хранится документ

Выше уже упоминалось, что закладная на квартиру по ипотеке находится у кредитора. Она является своеобразным подтверждением его права на обременённое имущество, поэтому остаётся на ответственном хранении в банке. Должник получит её только в момент полного закрытия задолженности, независимо от того, когда это произошло (досрочно или точно по графику). При этом обычно процесс получения бумаги занимает от 3 до 5 суток, поскольку для её выдачи менеджеры обязаны проверить полноту поступлений платежей на счёт и убедиться, что за клиентом больше не числится долгов.

Если документ утрачен

Современные банки редко теряют документы, но, если подобное вдруг произошло, единственным выходом станет создание дубликата. Обычно он необходим для снятия обременения, поскольку в остальных случаях закладная используется лишь при возникновении проблем. Поэтому, столкнувшись с исчезновением документа, следует дополнительно задуматься и о получении справки, подтверждающей, что заёмщик успел погасить долг. Это станет дополнительной гарантией защиты прав клиента и надежным подтверждением того, что должник выполнил все имевшиеся обязательства и теперь должен стать полноправных хозяином своего жилища.

Восстановление закладной

Для восстановления закладной и передачи имущества в полную собственность недавнего должника необходимо:

- написать соответствующее заявление в банк;

- внимательно проверить полученный экземпляр перед постановкой подписи (при возникновении сомнений можно обратиться к экспертам);

- обратиться в Центральный Банк, если кредитор отказывается возвращать или восстанавливать закладную.

Где и как сделать?

Гражданам, которые хотят получить в банке деньги для покупки недвижимого имущества, полезно знать, где и как оформить закладную на квартиру по ипотеке. Требования к составлению закладной при ипотеке приведены в Федеральном Законе «Об ипотеке».

Чтобы оформить такой документ, необходимо обратиться в банк, в котором планируется получение кредита.

Чтобы сделать закладную на квартиру по ипотеке, требуется:

- подготовить пакет документов;

- предоставить комплект бумаг специалисту банка;

- подписать закладную, составленную представителем кредитной организации;

- зарегистрировать документ в госструктуре.

Необходимые документы

Для оформления закладной требуется наличие ряда документов. Комплект бумаг может отличаться в разных кредитных организациях.

В стандартный пакет входят следующие документы:

- паспорт гражданина, желающего оформить ипотеку. Многие банки требуют от клиента постоянную прописку. Зарегистрироваться можно в покупаемой квартире. Паспорт подтверждает личность и прописку человека;

- отчет независимого эксперта-оценщика. Позволяет подтвердить рыночную стоимость жилья, предоставляемого банку в качестве залога. Оценку проводят специализированные компании, аккредитованные финансовым учреждением. Услуга эта является платной. Стоимость отчета варьируется от 2500 до 5000 рублей. Предоставить такой документ банку нужно в течение полугода после оформления;

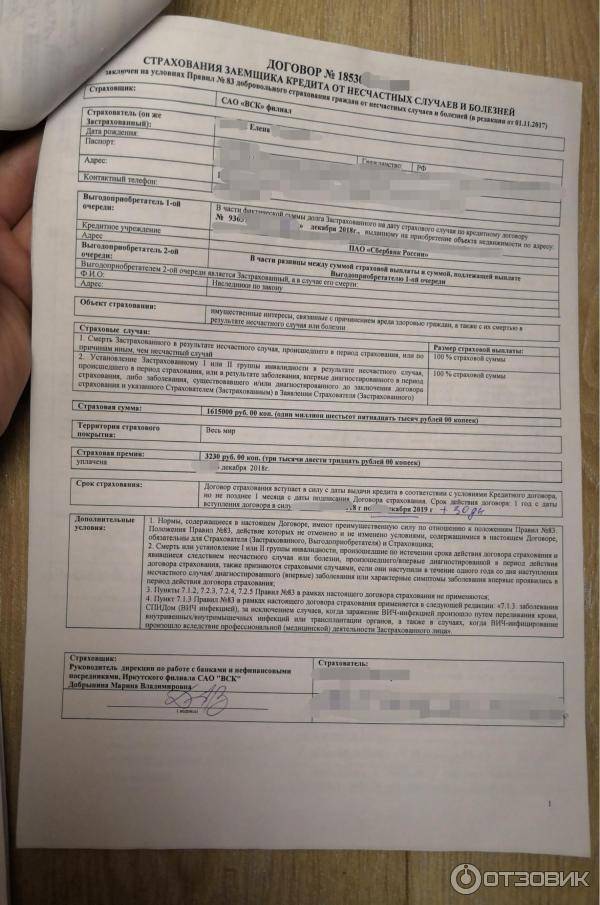

- страховой полис на покупаемое недвижимое имущество. Если квартира сгорит или разрушится по другим причинам, страховая компания возместит банку оставшийся долг по ипотеке. Страховой полис является для кредитного учреждения гарантией погашения задолженности при любых обстоятельствах;

- договор купли-продажи квартиры, свидетельство о праве собственности либо выписка из ЕГРН. Эти документы подтверждают, что недвижимое имущество находится во владении заемщика;

- акт приема-передачи квартиры в случае покупки ее в новостройке;

- копия поэтажного плана помещения и кадастровый паспорт;

- ипотечный договор.

Среди дополнительных бумаг могут потребоваться следующие:

- свидетельство о браке;

- нотариальная доверенность;

- согласие супруга/супруги на совершение сделки;

- договор поручительства.

Оплата госпошлины и подписание договора

На базе предоставленных заемщиком документов банк готовит закладную. Оформляется она на специальном бланке. За составление закладной финансовые учреждения обычно плату не взимают.

Документ содержит ряд обязательных пунктов, реквизиты двух сторон, информацию о предмете обременения, ипотечном контракте. Заемщику нужно ознакомиться с текстом закладной перед ее подписанием

Стоит обратить внимание на достоверность и точность приведенных сведений

Регистрация

После подписания закладной ее нужно зарегистрировать. Только после этого она обретет юридическую силу и будет считаться официальным документом. Для этого необходимо обратиться в Росреестр с пакетом бумаг. Также можно воспользоваться услугами Многофункционального центра. Эта организация выступает в роли посредника между Росреестром и гражданами страны.

Алгоритм действий приведен ниже:

- подготовить комплект документов;

- обратиться в выбранную госструктуру с пакетом бумаг;

- оплатить государственную пошлину;

- взять от специалиста МФЦ либо Росреестра расписку о получении пакета бумаг;

- явиться в назначенный день и время за документами. Заемщику будет выдана выписка из реестра с указанием факта залога, а банку – оригинал закладной.

Список бумаг, необходимых для прохождения регистрационной процедуры, приведен ниже:

- гражданский паспорт;

- документы, подтверждающие право собственности на залоговое имущество;

- квитанция об уплате государственной пошлины;

- отчет оценки недвижимого объекта.

Этот перечень является примерным. Рекомендуется уточнить в Росреестре либо МФЦ, какой именно комплект документов нужно подготовить. Процедура регистрации закладной платная. Ее стоимость зависит от категории плательщика и определяется положениями Налогового кодекса России.

https://youtube.com/watch?v=LV–OmmfETc

Физическому лицу, согласно статье №333.33 НК РФ, за регистрацию закладной придется заплатить 2000 рублей. Государственная пошлина для организаций составляет 22000 рублей. Платеж можно совершить при помощи терминала либо через кассу банка. В ходе регистрации закладной по ипотеке, документу присваивается номер. Также отмечается место проведения процедуры, дата, наименование государственной структуры.

Мнение эксперта

Ирина Васильева

Эксперт по гражданскому праву

Регистрация закладной, в общем, занимает пять рабочих дней.