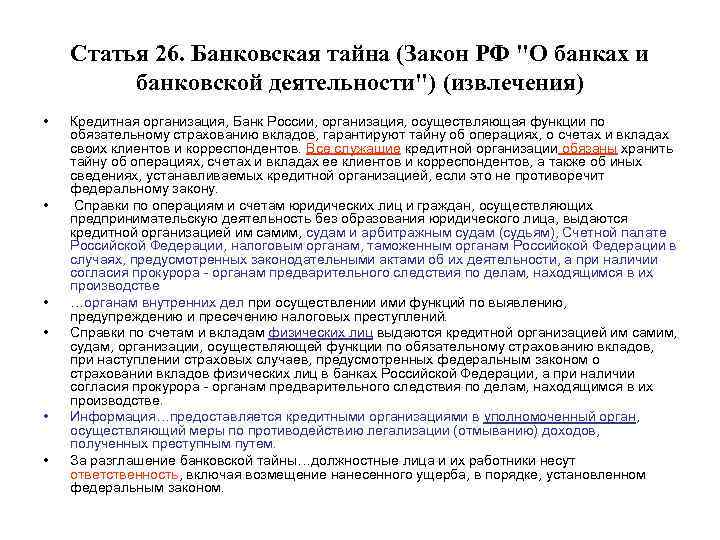

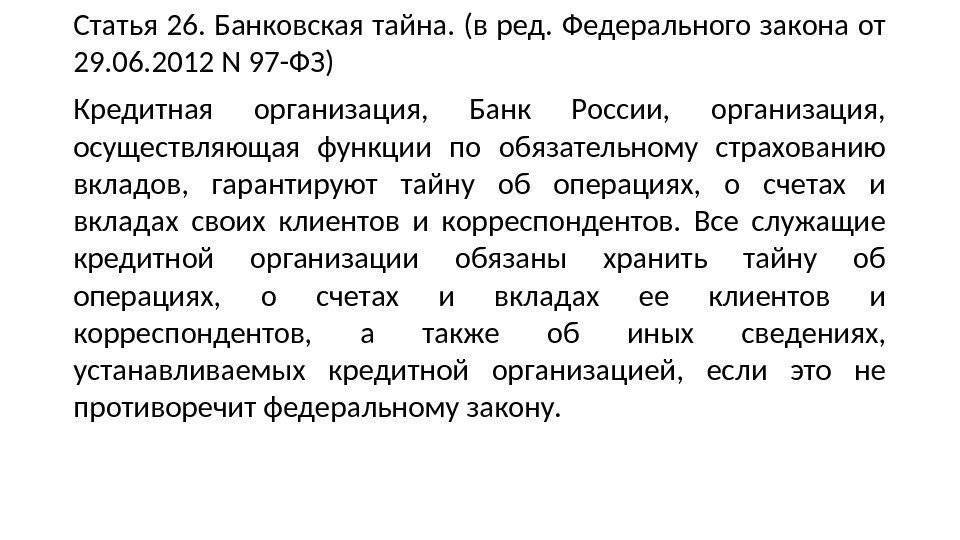

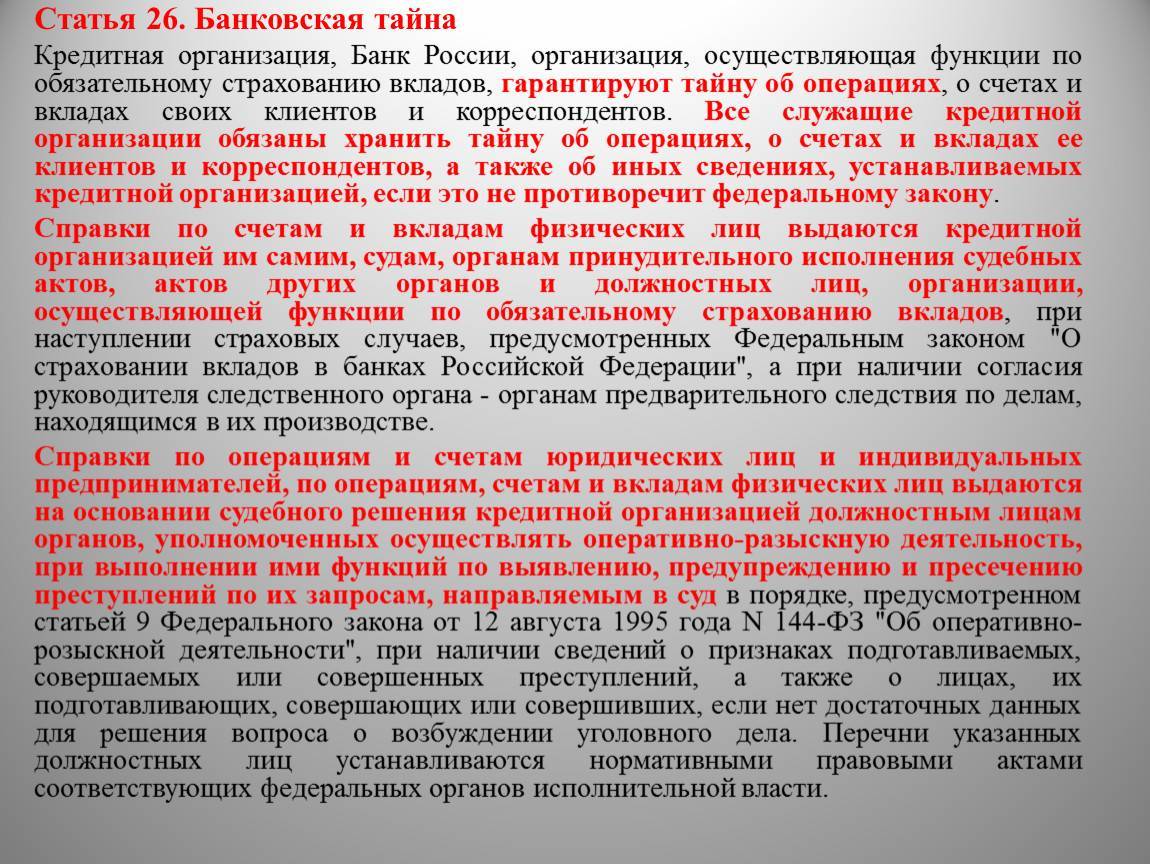

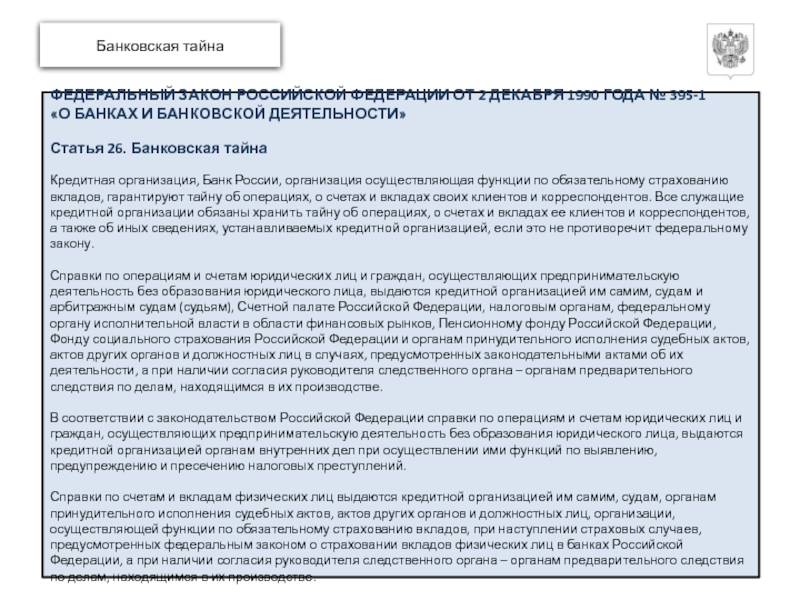

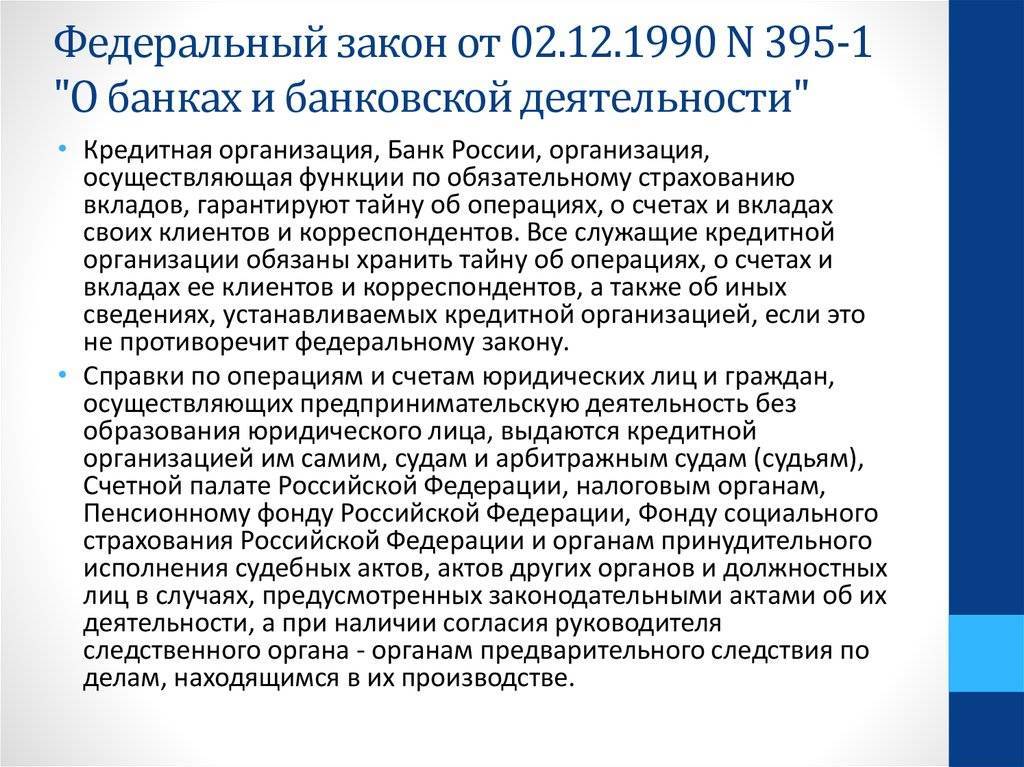

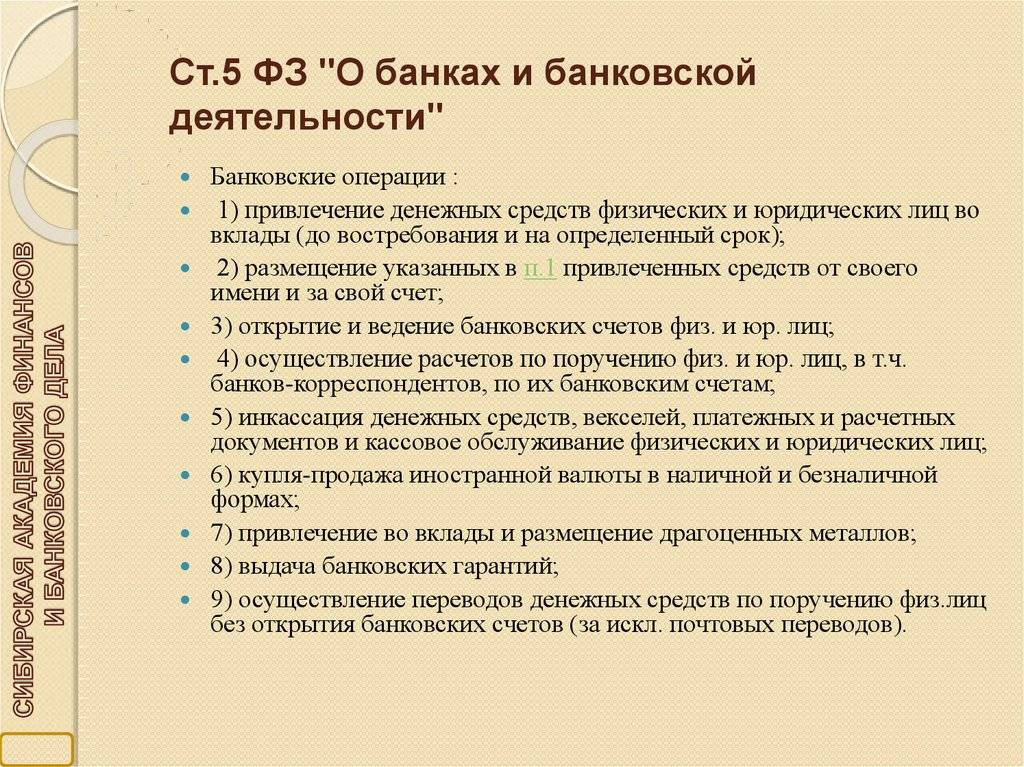

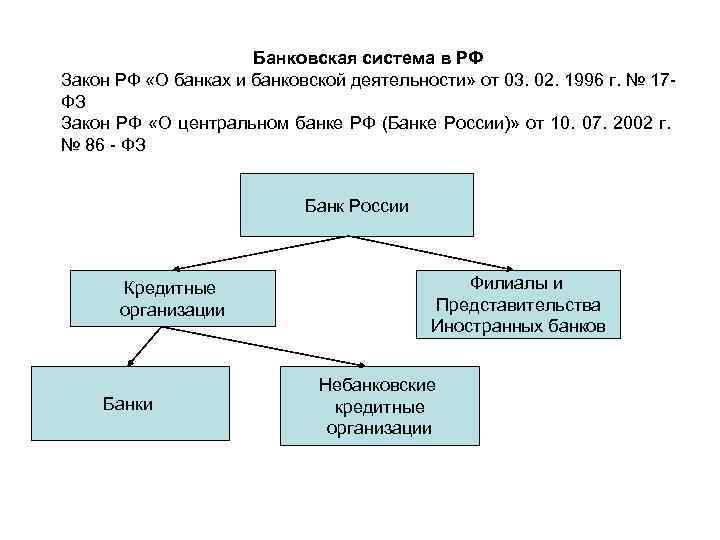

Статья 26 «Банковская тайна»

Статья 26 гласит о том, что за разглашение банковской тайны некоторые лица несут ответственность. К методам ответственности относится и возмещение нанесенного ущерба, положения о котором предусматривает настоящий Федеральный закон.

Операторы (сотрудники банка) не могут раскрывать тайную информацию третьим лицам. Речь идет о транзакциях по счетам участников — клиентов и их платежных систем. Но существуют исключения, предусмотренные настоящим Федеральным законом. Сведения могут быть переданы организации для формирования кредитной истории в порядке условий, которые предусматриваются договором в соответствии с Федеральными законами «О кредитных историях» и «банковских тайнах».

Должностные или руководящие лица, список которых определяется Президентом Российской Федерации, не могут передавать третьим лицам тайную информацию об операциях, о вкладах и счетах физических лиц.

Данные и документы о проведении тайных транзакций, открытии и ведении счетов передаются в орган валютного рынка, налоговые и таможенные органы. В этом случае они выступают в виде агентов валютного контроля. Объем и порядок валютного перечисления указан в Федеральном законе.

Органам валютного контроля запрещается раскрывать полученную от кредитных организаций информацию третьим лицам. Однако существуют исключения, которые предусмотрены настоящим Федеральным законом.

Кто согласно закону может получить информацию по операциям и счетам?

Тайная информация в письменном виде о проведенных транзакциях предпринимателей и юридических лиц может предоставляться:

- Им самим;

- Арбитражным судам;

- Налоговым органам;

- Счетной палате РФ;

- Пенсионному фонду РФ;

- Фонду социального страхования РФ;

- Органам принудительного исполнения судебных актов;

- Должностным лицам и другим органам в ситуациях, которые предусмотрены законодательными актами об их деятельности.

Тайная информация по счетам и вкладам физических лиц может быть представлена:

- Им самим;

- Органам принудительного исполнения судебных актов;

- Судам;

- Организациям, которые осуществляют процедуру по обязательному страхованию вкладов;

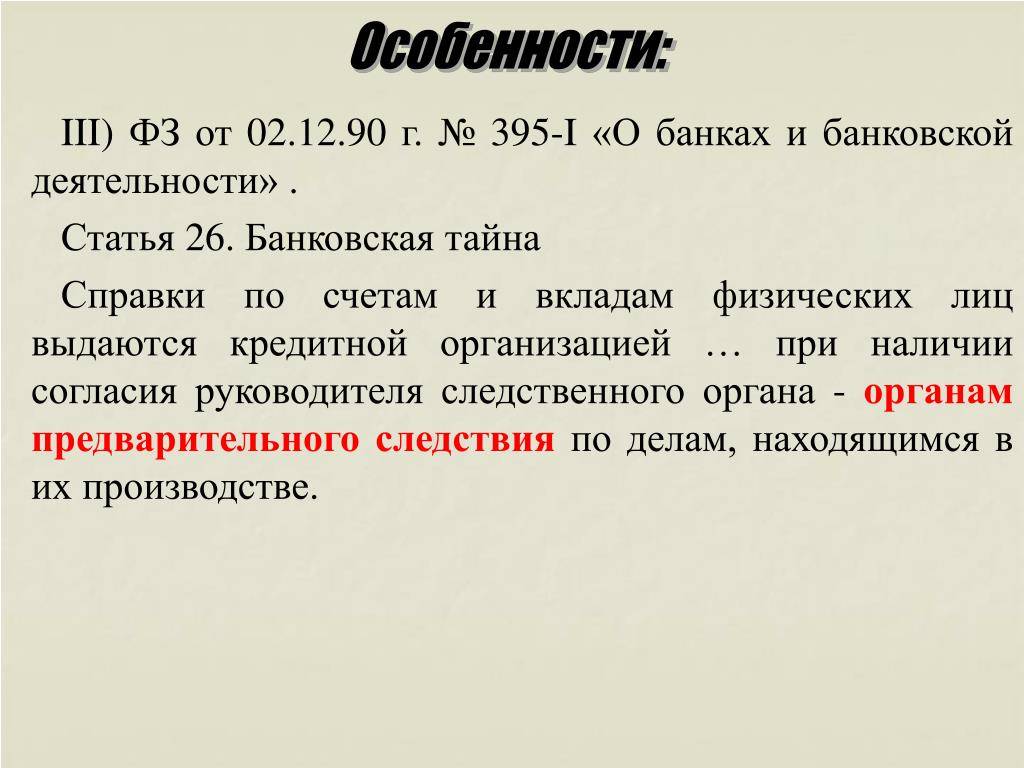

- Органам предварительного следствия.

Наказание за разглашение банковской тайны

Если банковская тайна разглашается третьим лицам, то должностные граждане несут ответственность в виде наказания, предусмотренного настоящим Федеральным законом.

ООО «Управляющая компания Фонда консолидации банковского сектора» не может разглашать информацию третьим лицам, если данные относятся к статусу «банковская тайна». Если ООО передаст информацию третьим лицам, то сотрудники компании понесут ответственность за нанесенный ущерб.

Если третьи лица заполучили информацию, которая является банковской тайной при помощи похищения, угроз или подкупа, накладывается штраф. Его сумма — 500 тысяч рублей или сумма заработных плат за 12 месяцев или исправительные работы на срок до одного года. В виде наказания предусматривается и лишение свободы сроком на 24 месяца.

Если тайно полученная информация используется без согласия владельца, предусматривается штраф в размере — до одного миллиона рублей или сумма заработной платы за 24 месяца. Дополнительно сотрудник не сможет занимать определенные должности сроком до трех лет или лишается свободы на аналогичный срок.

Если подобные действия были совершены по корыстным мотивам и они причинили организации крупный ущерб, размер штрафа составит 1,5 миллиона рублей с лишением права занимать некоторые должности или заниматься работой сроком до трех лет. Альтернативой служит наказание в виде исправительных работ сроком до пяти лет или лишение свободы на аналогичный срок.

Ответственность за нарушение банковской тайны

Коммерческим банкам запрещено отказывать уполномоченному государственному учреждению в выдаче конфиденциальной информации. Некоторые данные службы мониторинга собирают в автоматическом режиме. Это делается с целью снижения риска подозрительных сделок. Учет движения денежных средств позволит избавиться от серьезных ошибок, жертвами которых зачастую становятся сами клиенты банков.

Нарушением системы хранения банковской тайны считается:

- Случайное рассекречивание информации в результате технических ошибок и действий сотрудников банка.

- Умышленное разглашение секретных данных с целью получения финансовой выгоды.

- Передача информации о клиенте коллекторам с нарушением действующих норм законодательства.

- Использование предоставленных контактных данных для рассылки уведомлений без официального согласия клиента.

Работники финансового учреждения могут нести даже уголовную ответственность за умышленное нарушение условий хранения банковской тайны. Решить возникший спор можно в рамках мирового соглашения. Обычно банки сообщают клиенту об утечке данных, рекомендуя обратиться в ближайшее отделение выбранного для сотрудничества учреждения для внесения изменений в действующие договоренности. Например, происходит временная блокировка скомпрометированных банковских карт и разных расчетных счетов. Банки готовы осуществить выплату материального и морального ущерба взамен на отказ пострадавшей стороны от возбуждения судебной тяжбы. Если клиент не идет на компромисс, дело о разглашение составляющих банковскую тайну секретных сведений передается в уголовный суд.

Виды наказаний за разглашение конфиденциальных данных:

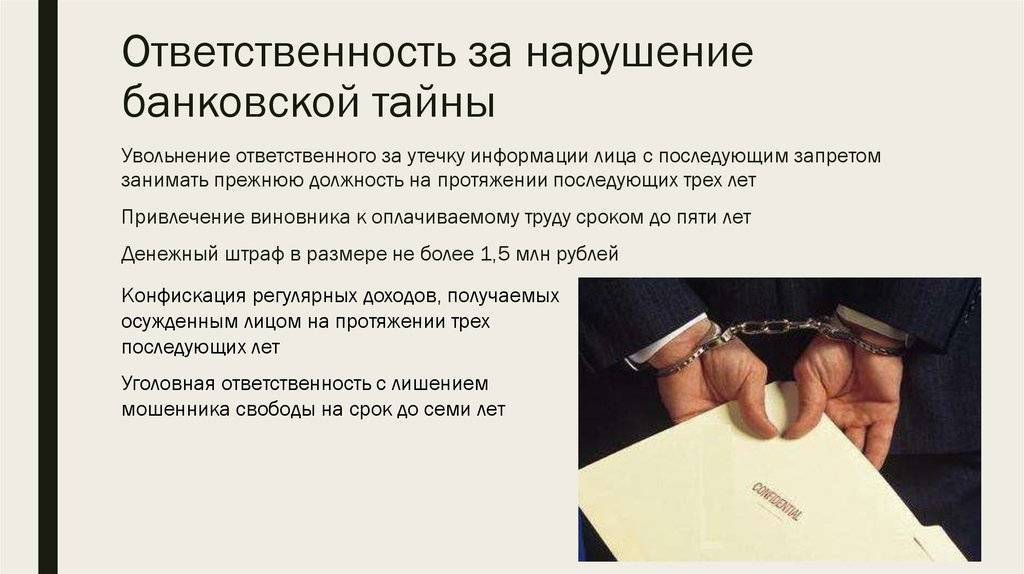

- Увольнение ответственного за утечку информации лица с последующим запретом занимать прежнюю должность на протяжении последующих трех лет.

- Привлечение виновника к оплачиваемому труду сроком до пяти лет.

- Уголовная ответственность с лишением мошенника свободы на срок до семи лет.

- Денежный штраф в размере не более 1,5 млн рублей.

- Конфискация регулярных доходов, получаемых осужденным лицом на протяжении трех последующих лет.

Пострадавшая сторона имеет право требовать полноценное возмещение понесенных убытков и причиненного морального ущерба. Тяжесть наказания зависит от последствий разглашения конфиденциальной информации, поэтому истец обязан в ходе судебного разбирательства доказать факт нанесения ущерба. Нести ответственность за умышленное или случайное разглашение секретных данных, входящих в состав банковской тайны, могут сотрудники финансовых организаций и прочие лица, имеющие доступ к секретным данным, включая представителей государственных инстанций и некоммерческих организаций (БКИ).

Можно ли самостоятельно позаботиться о банковской тайне?

Банковская тайна охраняется государством – хотя по факту, как мы уже поняли, на серьезную защиту клиенты банков могут не рассчитывать. Но можно ли что-то предпринять, чтобы данные о счетах были хотя бы как-то защищены? На самом деле, возможностей не так много:

Прежде всего, можно подобрать банк, который реже других фигурирует в новостях об утечках данных. Все крупные банки (включая частные) уже отметились на этом, поэтому остаются небольшие кредитные организации

С другой стороны, в небольшом банке есть риск человеческого фактора – недовольный сотрудник может запросто «слить» данные клиентов на сторону, а системы безопасности в маленьких банках не очень развиты.

В момент открытия счета или оформления кредита обратить внимание на условия договора. Как правило, при оформлении кредита клиент дает согласие на передачу его данных третьим лицам (это нужно, чтобы продавать кредиты должников коллекторам), но на это можно не соглашаться – попросить сотрудника сделать вариант договора без проставленной галочки в этом пункте.

Для оплаты в интернете использовать виртуальную карту – их выпускает почти любой банк, а расплачиваться онлайн ими можно так же, как и реальными картами

Даже если реквизиты «утекут» в сеть, виртуальную карту можно мгновенно закрыть и открыть новую, к тому же, срок действия у нее обычно ограничен 1 годом.

При этом данные для входа в онлайн-банк часто можно использовать и для других целей, отмечает Марина Абрамова, и если банк предоставляет такую возможность, то он несет ответственность за сохранность данных:

Что касается доступа к банковским данным государственных органов, здесь сделать действительно ничего не получится – все они, согласно законодательству, имеют право запрашивать информацию у банков, а те не вправе им в этом отказать – и согласие клиента на передачу данных совершенно не требуется.

Так что, если клиент не хочет, чтобы его данные попали к судебным приставам или в ФНС – ему лучше не копить долги (а в случае с ФНС все данные вообще будут попадать туда в автоматическом порядке).

А вероятность того, что кто-то из сотрудников банка или государственного органа будет «торговать» данными клиентов, существует. Но спастись от этого можно, пожалуй, одним способом – вообще не пользоваться услугами банков.

Разглашение банковской тайны

Каждый банк официально обязуется приложить усилия для сохранения конфиденциальности предоставленных клиентом сведений. Любая утечка информации может привести к финансовым убыткам, поэтому законом регулируются случаи, когда умышленное разглашение сведений официально разрешено. Запрос на получение данных, относящихся к банковской тайне, имеет право подать государственное или некоммерческое учреждение, которое уполномочено выполнять функции контроля и мониторинга банковской детальности.

Запросы на получение конфиденциальной информации поступают от:

- Федеральной службы по финансовому мониторингу в ходе борьбы с нелегально полученными доходами.

- Следственных органов на этапе расследования преступлений.

- Службы судебных приставов на этапе изъятия имущества для погашения долговых обязательств.

- Центрального банка в ходе сбора статистической и аналитической информации.

- Судов различной инстанции.

- Налоговой инспекции в случае рассмотрения дел об уклонении от уплаты налогов.

- Агентства по страхованию вкладов (только для физических лиц).

Перечень государственных органов, которые работают с конфиденциальной информацией юридических лиц, включает Счетную палату, МВД, Пенсионный Фонд, Таможенную службу и Фонд социального страхования. Часто сотрудники перечисленных выше организаций обращаются с запросом на получение секретной информации в ходе расследования преступлений, зачастую связанных с уклонением от налоговых, социальных и пенсионных выплат.

Юридические лица работают в условиях жесткого мониторинга финансовой деятельности, поэтому коммерческие банки обязуются предоставлять в уполномоченные органы весьма обширный пакет документов по первому же запросу. Иногда представители ПФ, Налоговой инспекции, ФСС и Росфинмониторинга требуют информацию исключительно в целях мониторинга, но в большинстве случаев запрос касается подозрительных транзакций. С разрешения клиента коммерческие банки отправляют данные в бюро кредитных историй.

Уполномоченные сотрудники государственных инстанций обычно требуют предоставить на проверку:

- Выписку из расчётного счета клиента, подтверждающую или опровергающую совершение транзакций.

- Данные касательно открытия или последующего закрытия расчетных счетов.

- Информацию о смене полученных ранее платежных реквизитов.

Передавать конфиденциальные данные физическим лицам запрещено. Исключением будут официальные представители клиента финансового учреждения или наследники, которые официально оформили право собственности на долги и имущество умершего. Если клиент не составил завещание, данные касательно имущества получает нотариус.

Коллекторы получают частичный или полный доступ к банковской тайне в двух случаях. Когда судом предоставлен исполнительный лист, соглашение клиента на раскрытие конфиденциальной информации не требуется. Внесудебное решение споров предполагает передачу долговых обязательств третьей стороне в соответствии с заключенным договором, регулирующим процесс уступки права требования. В рассматриваемом случае необходимо получить согласие от заемщика на изменение условий действующего кредитного договора.

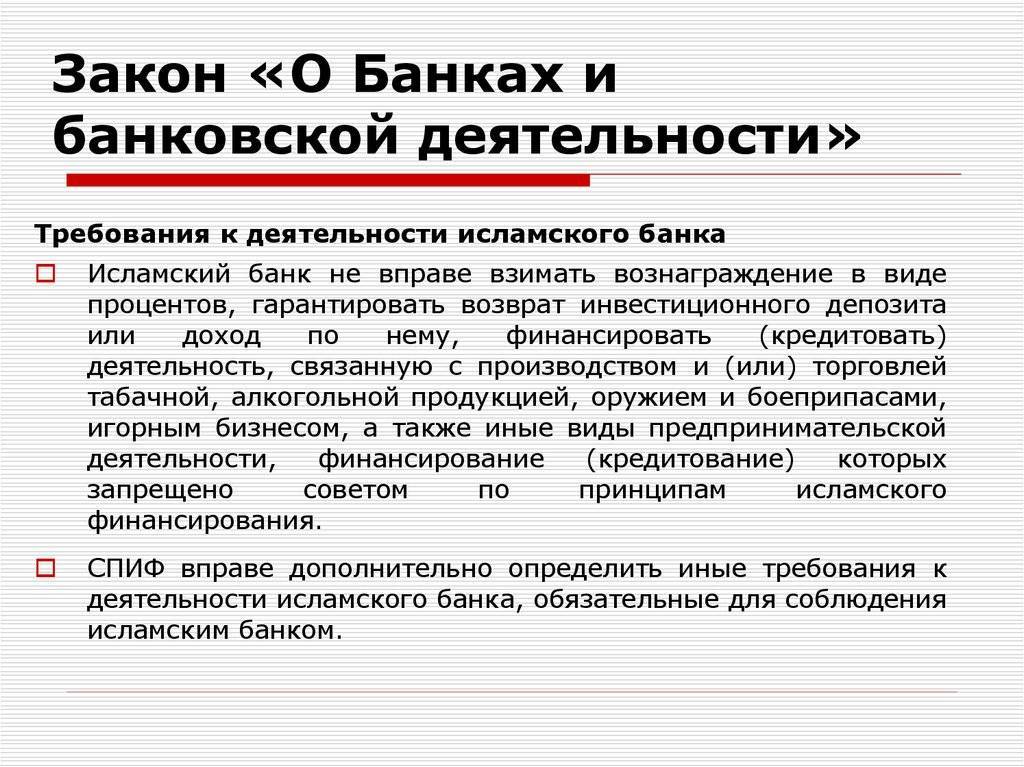

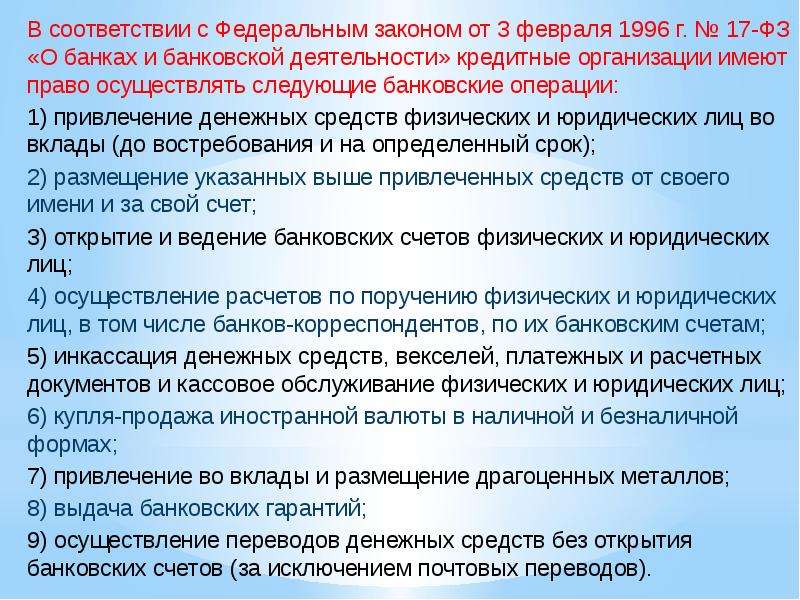

Скачать ФЗ «О банках и банковской деятельности»

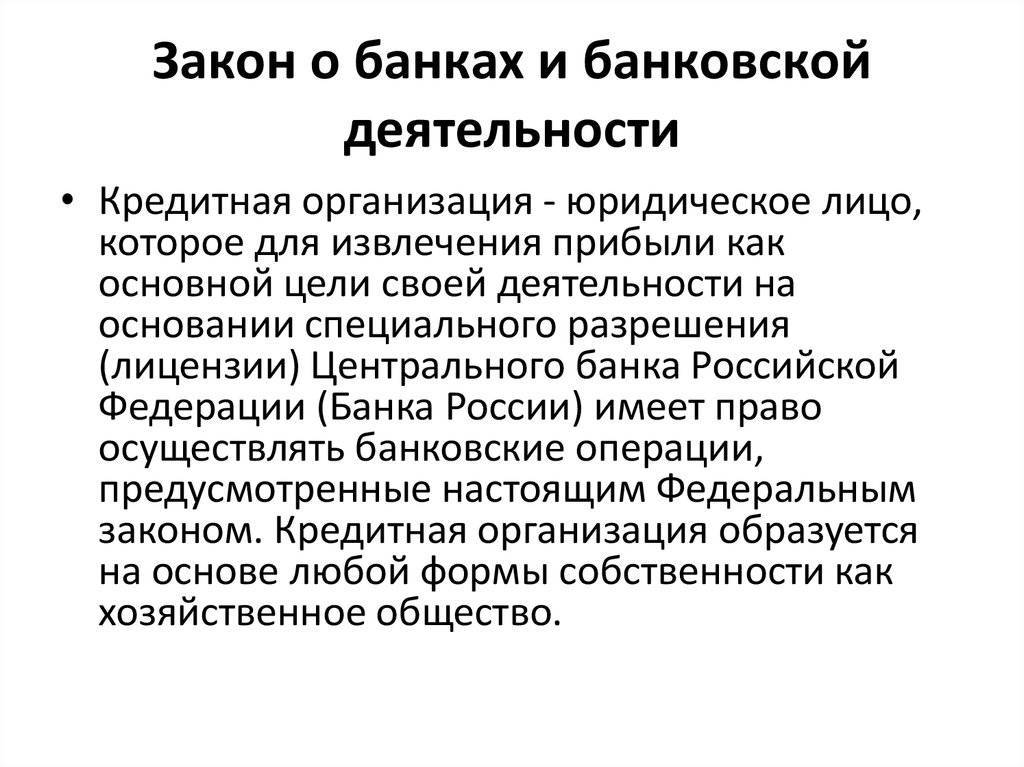

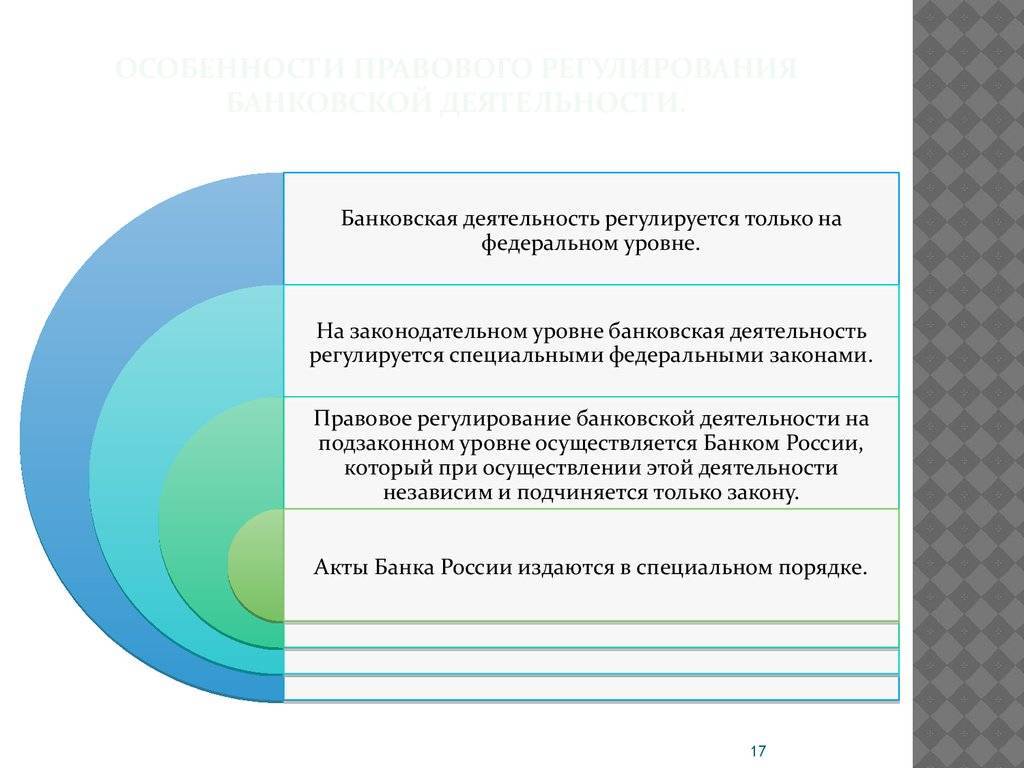

Кредитная организация работает по собственным нормативным актам. Со стороны государства обязательства на банк не действуют, ровно как и наоборот. Органы исполнительной и законодательной власти не могут вмешиваться в работу кредитных организаций. Но настоящий Федеральный закон предусматривает исключения в работе данной системы.

В соответствии с заключенным между кредитной организацией и государственным учреждением договором «О банковской тайне» она может выполнять определенные поручения Правительства РФ или органов исполнительной власти. В список поручений входит осуществление тайных операций с использованием средств федерального бюджета или местных бюджетов. Кредитная организация должна вести контроль над целевым использованием бюджетных средств. Подобные денежные средства выделяются региональными и федеральными программами. Заключенный между сторонами контракт должен содержать взаимные обязательства с двух сторон и предусматривать ответственность в случае их невыполнения или разглашения тайной информации.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Разглашение банковской тайны по отношению к физическим и юридическим лицам. Когда и кому это возможно?

Режим банковской тайны не является абсолютным. По закону к такой информации имеют доступ:

- сами клиенты;

- сотрудники банка;

- государственные структуры (на указанных в законе основаниях).

То есть все клиентские данные условно конфиденциальны и могут быть раскрыты третьим лицам. Особенно широк список этих лиц для организаций и индивидуальных предпринимателей. Для того чтобы государственные службы могли выполнять свои функции по финансовому мониторингу и контролю за законностью получения прибыли, в статье 26 ФЗ № 395-1 «О банках и банковской деятельности» предусмотрены основания для доступа к банковской тайне.

В этих случаях банк просто обязан рассекретить имеющуюся у себя информацию:

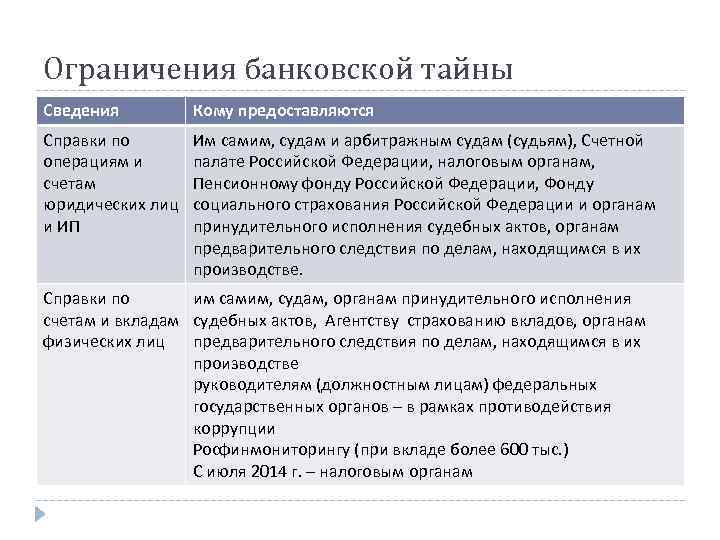

1. Судам по судебным запросам. Объемы и виды запрашиваемой у банков информации при этом нигде не регламентированы. В судебном порядке банковская тайна может быть раскрыта для использования в качестве доказательств, как материал для проведения следственных мероприятий. По решению суда может быть проведена выемка документации, содержащей сведения из банковской тайны. По физическим лицам запрашивается информация, если на денежные средства обвиняемого наложен арест.

2. Службе судебных приставов для осуществления исполнительных действий. По требованию пристава банк обязан предоставить информацию о клиенте-должнике и о его номерах счетов, операциях, остатках и о наличии любых ценностей на его имя.

3. Органам предварительного следствия. По запросу и только по делам из их производства.

4. Органам внутренних дел для выявления и пресечения преступлений, в том числе и налоговых. Банком по запросу предоставляются справки по счетам и операциям юрлиц и ИП.

5. Счетной палате в ходе проведения ревизий и проверок. Согласно федеральному закону № 41-ФЗ «О Счетной палате РФ» банки обязаны предоставлять по запросу документы и данные о проверяемых объектах.

6. Налоговым органам по их запросам и по собственной инициативе банка. Налоговый кодекс РФ обязывает банки сообщать о фактах открытия и закрытия счетов и вкладов юрлиц и ИП, а также о случаях изменения реквизитов их счетов. Сообщают в Налоговую и об остатках по счетам организаций и ИП, если движение средств по ним было приостановлено. На основании мотивированных запросов банки предоставляют выписки и справки о наличии счетов и об остатках средств на них. Налоговая может запросить данные и по физическим лицам и их счетам.

7. ПФР, ФСС и ФОМС по мотивированному запросу.

8. Таможенным органам для осуществления контроля. Для проверки у банка запрашиваются справки о внешнеэкономической деятельности проверяемых организаций, в частности, таможенных брокеров и перевозчиков, владельцев таможенных складов и прочих субъектов таможенного контроля. Все они перечислены в Таможенном кодексе РФ.

9. Росфинмониторингу для осуществления деятельности по противодействию легализации преступных доходов. В соответствии со 115-ФЗ информация об операциях и счетах клиентов передается не только по письменному запросу Росфинмониторинга, но и по инициативе самого банка. Это относится к случаям выявления подозрительных или подлежащих обязательному контролю операций. Информация предоставляется и по физическим лицам, и по ИП, и по организациям. Росфинмониторинг имеет право передавать эти данные правоохранительным органам.

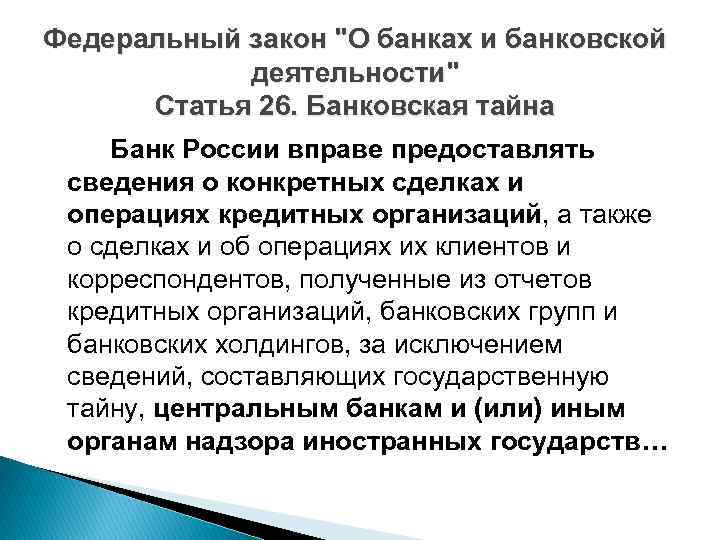

10. Центральному банку по запросу. ЦБ РФ контролирует деятельность банков в сфере исполнения 115-ФЗ и имеет право запрашивать информацию по операциям клиентов в рамках этого закона.

11. Агентству по страхованию вкладов. В случае ликвидации кредитной организации в Агентство по страхованию вкладов передается реестр с данными вкладчиков и остатками на их счетах, подлежащих обязательному страхованию.

12. Бюро кредитных историй с согласия самих клиентов. Банк не вправе передавать кредитную информацию о клиентах без их письменного согласия на это. Другое дело, что отказ от передачи сведений в БКИ часто служит основанием для отказа в выдаче кредита.

13. Коллекторским агентствам по договорам об уступке прав требования. В случае продажи долгов банк передает не только просроченные кредиты, но и сведения о заемщиках.

Статьей 26 ФЗ «О банках и банковской деятельности» предусмотрен закрытый список органов, имеющих право работать с банковской тайной. Конечно, список ежегодно расширяется. При этом закон четко не описывает, в каком виде может быть затребована эта информация. Банки предоставляют по запросам госорганов справки по операциям и счетам, но что конкретно в них должно быть указано нигде не описано. Значит, госструктуры могут попросить указать в этих справках все, что сами считают нужным.

В каких случаях налоговая попросит доступ к вашим счетам

10 января 2021 года вступили в силу поправки к 115-ФЗ («О противодействии легализации доходов, полученных преступным путем, и финансированию терроризма»). Теперь под контроль попадают почтовые переводы на сумму от 100 тыс. рублей для физлиц и обналичивание или зачисление на счет свыше 600 тыс. рублей для юрлиц. Значит, когда горячо любимая бабушка пришлет по почте в подарок 150 тыс. рублей, будьте готовы: вами может заинтересоваться Росфинмониторинг.

Вообще банки обязаны контролировать все операции с признаками сомнительных сделок. Часто получаете крупные суммы на карту и не отчитываетесь за них? Это тоже повод для проверки.

Считаете, что банк нарушил права? Подавайте жалобу в ЦБ РФ. На обращения граждан реагируют быстро, в течение нескольких рабочих дней.

Юридическая защита банковской тайны

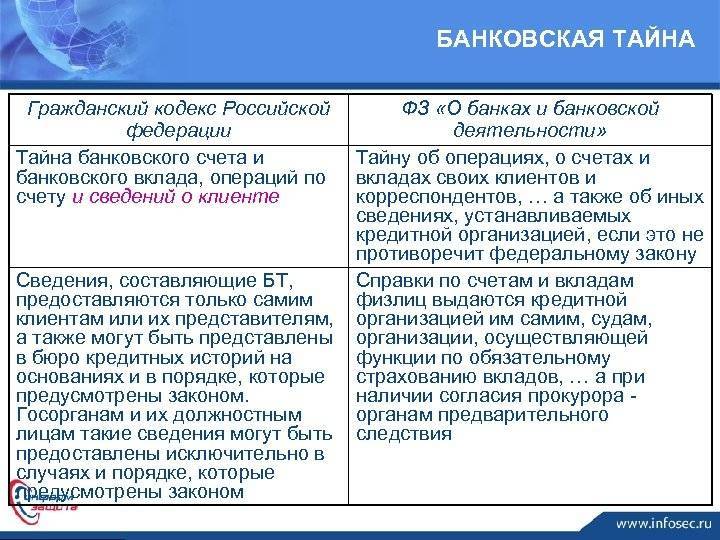

Всесторонняя правовая защита различной конфиденциальной информации регулируется одновременно несколькими действующими законами. Определение банковской тайны представлено в законе, регулирующем процесс банковской деятельности, но многие нюансы защиты личных и финансовых данных прописаны также Гражданским кодексом и обширным перечнем сопутствующих правовых актов.

В правовом поле банковская тайна регулируется:

- Статьей 857 ГК.

- Общими положениями ФЗ «О защите прав потребителей».

- Статьей 183 УК (вступает в действе только при незаконном разглашении конфиденциальных данных и коммерческой тайны).

- Статьей 26 ФЗ «О банках и банковской деятельности».

- ФЗ «Об информации, информатизации и защите информации».

Любые сведения о действующих расчетных счетах, открытых депозитах, полученных кредитных продуктах, активированных пластиковых картах и выполненных операциях могут использоваться злоумышленниками в мошеннических схемах. К конфиденциальной информации следует отнести также конкретные файлы, хранящиеся на серверах систем интернет-банкинга и официальных мобильных приложений. Утечка файлов из виртуальных баз данных может привести к серьезным последствиям. Отрасль электронного учета данных практически не контролируется на законодательном уровне, поэтому коммерческие банки пытаются защитить интересы клиентов собственными силами.

Подписывая договор о кредитовании, открытии депозита, ведении расчетного счета или выпуске карты, клиент финансового учреждения обязан обратить внимание на пункт, в котором он дает согласие на обработку конфиденциальной информации. В обмен на получение подобного разрешения, финансовое учреждение обязано гарантировать сохранность полученных данных

При возникновении конфликтной ситуации правовая защита интересов участников сделки будет защищаться с учетом условий подписанного сторонами соглашения.

Кому предоставляют доступ к банковской тайне

Банки обязаны обеспечивать доступ к тайне ряду учреждений. Среди них:

- Бюро кредитных историй;

- Агентство по страхованию вкладов;

- Счетная палата;

- судебные инстанции;

- ПФР;

- Фонд социального страхования.

Список структур постоянно увеличивают. Так, 17 февраля 2021 года президент России подписал новый закон, расширяющий полномочия ИФНС. Налоговая получила право запрашивать у финансовых компаний сведения, относящиеся к банковской тайне. Теперь налоговики способны узнать всю информацию о каждом гражданине РФ: сколько денег у него на счете, есть ли кредиты, как часто поступают переводы на карту от посторонних. По словам представителей госорганов, это сделали для выявления схем ухода от уплаты налогов. Нормативный акт вступил в силу 17 марта 2021 года.

СПРАВКА:

| Запрос в банк могут отправить только при проведении налоговой проверки, в случае взыскания по взносам или блокировки счета контрагента. Процедуру обязательно должны согласовать с руководителем регионального УФНС. |

Следом Минюст тоже подготовил пакет правок к закону о банковской тайне. В ведомстве заявили: им необходим доступ к персональным данным для усиления контроля за работой некоммерческих организаций. Пока проект находится на стадии рассмотрения.

Перечень сведений составляющих банковскую тайну

Судя по основным нормативным бумагам, коими устанавливается перечень сведений, составляющих банковскую тайну, к конфиденциальным материалам относят:

- серию, номер, показания о выдаче паспорта и другие выдержки удостоверения личности (для физлиц);

- реквизиты счетов (для юрлиц);

- материалы о ценном имуществе и состоянии прибылей;

- факт и дата заведения банковского счета, номер, а также тип, финансовые единицы;

- все транзакции (пополнение баланса, обналичивание финансов, переводы между своими счетами или сторонним лицам);

- наличие и размер финансовых сбережений, процентная ставка и сроки действия счета;

- материалы о кредитовании и его условиях, проценте переплаты.

Обобщая этот перечень, подытожим, что сведения, составляющие банковскую тайну, – это все материалы о потребителе услуг, его финансах, предоставленных займах и всем действиям по счетам.

Что такое банковская тайна? Какие сведения входят в перечень, не подлежащих разглашению и за разглашение которых устанавливается ответственность?

Для физических лиц

В штатных ситуациях секретные показания физических лиц находятся вне опасности разглашения, однако серьезные основания, четко регламентированные нормативными актами, могут стать поводом для исключения. Предоставление сведений по физическим лицам, в особых обстоятельствах возможно для таких организаций:

- ЦБ РФ;

- любой из судов;

- следственный комитет;

- служба судебных приставов;

- служба по финмониторингу;

- компания по страхованию кладов.

Любая частная или государственная финансовая или кредитная организация должна предоставить перечень сведений, составляющих банковскую тайну, по заявлению этих служб, без права на отказ.

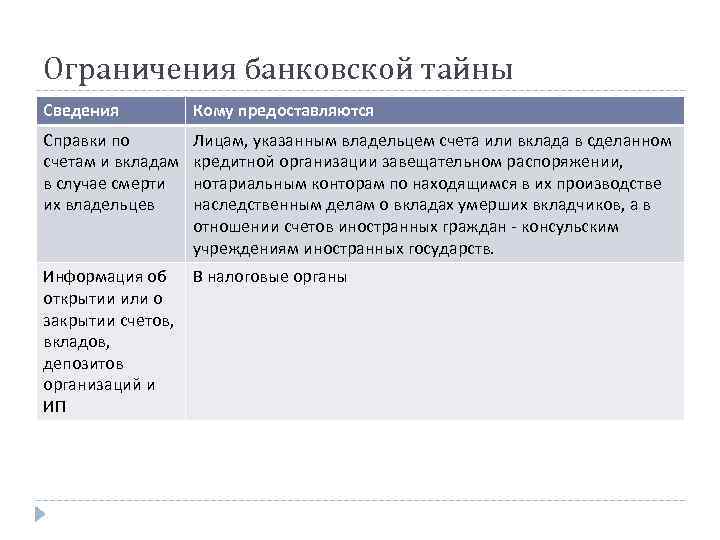

Есть еще одна ситуация, при которой банк обязан озвучить перечень сведений, составляющих банковскую тайну, посторонним – это гибель держателя счета. Данные сообщаются представителям погибшего, например, юристу или наследникам. Здесь также имеются правила, обеспечивающие соблюдение интересов клиента:

- если держатель счета не оставил завещания, все данные сообщаются нотариусу, занимающемуся делами о наследовании его имущества;

- если держатель счета оставил завещание, описывающее действия со счетами после его смерти (можно составить прямо в отделении, и присутствие нотариуса необязательно), сведения, составляющие банковскую тайну, будут переданы наследникам.

Еще одна служба, имеющая возможность запросить данные о депозитах физлиц – ИФНС. Правда, налоговики имеют право делать подобные запросы только при согласовании с вышестоящими службами.

Также имеется негосударственный сервис – бюро кредитных историй (БКИ) – где хранятся показания о большинстве держателей счетов, хотя бы раз прибегающих к займам. Однако здесь разглашение сведений, составляющих банковскую тайну, происходит с позволения самого клиента (такой пункт обычно имеется в договоре кредитования).

Предоставление сведений, составляющих банковскую тайну физического лица, возможно по решению суда исполнительным органам или в случае гибели держателя счета, его нотариусу и наследникам

Предоставление сведений, составляющих банковскую тайну физического лица, возможно по решению суда исполнительным органам или в случае гибели держателя счета, его нотариусу и наследникам

Для юридических лиц

Ощутимо отличается хранение секретной информации при работе финансовых служб с юрлицами. Нормативные акты включают целый ряд исключений, позволяющий госструктурам узнать закрытые сведения, составляющие банковскую тайну. В целом ряде ситуаций, четко регламентированных законодательством и ГК, представители финансовых органов должны выдать данные уполномоченным службам для мониторинга финансовых состояний. Это необходимо для того, чтобы государство имело верные представления о предприятиях для качественного их контроля.

Дать отказ в предоставлении сведений, составляющих банковскую тайну, нельзя целому списку федеральных структур:

- отделению ФНС;

- службе финмониторинга;

- Счетной палате;

- таможенной службе;

- ПФР;

- соцстраху;

- службе судебных приставов;

- любому из судов;

- ЦБ РФ;

- МВД и любым следственным органам.

Банковские сотрудники обязаны выдавать налоговикам справки о состоянии финансов юрлиц, данные о заведении и прекращении действия вкладов или материалы о смене реквизитов.

Сведения, составляющие банковскую тайну, способен получить и негосударственная структура – БКИ. Правда, для этого ему, как и в ситуации с физлицами, нужно получить согласие самого держателя счета.

Ответственность за разглашение или предоставление третьим лицам конфиденциальной информации устанавливается уголовным кодексом РФ

Ответственность за разглашение или предоставление третьим лицам конфиденциальной информации устанавливается уголовным кодексом РФ