Неустойка при нарушении

Размер и порядок выплаты неустойки за просроченное страховое возмещение или ремонт автомобиля по каско на СТО определяется условиями договора страхования. Чаще всего неустойка равна 1% или доле процента от суммы восстановительного ремонта (размера страховой выплаты) за каждый день пропущенного срока. Требовать выплату сначала нужно в досудебном порядке, направив в адрес страховой компании претензию. Если страховщик откажется в добровольном порядке исполнять требования автовладельца, нужно подать иск в суд.

Пример судебного решения о взыскании неустойки

Истец подал в суд исковое заявления с требованиями взыскать со страховой компании «Росгосстрах» страховое возмещение в сумме 37 944 рубля, УТС в размере 8000 рублей, услуги оценщика в сумме 8000 рублей, а также неустойку, сумма которой равна 22 993 рубля. В обоснование своих требований истец заявил следующее: 15 июля 2016 года застрахованный по каско автомобиль получил повреждения. В установленное время после наступления страхового случая он обратился в страховую компанию с пакетом документов и заявлением о выплате страховки за ущерб автомобиля. В августе 2016 года страхователь получил направление на ремонт в СТО, но до ноября 2016 года ремонтные работы так и не были закончены. Страховой компании направлялась досудебная претензия в письменном виде, но она не была удовлетворена и никаких комментариев страховщик не дал.

На судебном заседании пояснили, что клиент страховой в сентябре 2016 года, после месяца ожидания ремонта направил на станцию технического обслуживания заявление о переносе ремонтных работ на ноябрь 2016 года, чтобы за это время была произведена независимая экспертиза повреждений автомобиля.

Ответчик в своих возражениях заявил, что согласно правилам страхования каско под возмещением ущерба понимается только ремонт автомобиля, о выплате денежных средств в документе ничего не сказано, поэтому он отказался исполнять требования досудебной претензии страхователя. Исковые требования истца считает незаконными.

Суд выяснил, что в 2015 году между сторонами был заключен договор страхования каско, страхователем выполнены обязательства по уплате страхового взноса в полном объеме и получен полис каско. В июле 2016 года в отношении автомобиля истца наступил страховой случай, все документы и заявление в страховую компанию были направлены вовремя. Страховщик осмотрел транспортного средства, завел выплатное дело и выдал направление в СТО на ремонт одной позиции из списка повреждений. В августе автосервис направил в адрес страховщика акт разногласий, поскольку калькуляция убытка показала, что оплаченная сумма денежных средств меньше на 1 275 рублей. Правила ремонта по каско предполагают, что разногласия должны быть устранены в течение 7 дней с момента заявления о них. Этого страховой компанией сделано не было, соответственно, ремонт не был завершен. Несмотря на возражения, страховщик не смог предоставить документы, подтверждающие оплату суммы разногласий. Из-за вопросов о стоимости и сроков ремонта истец обратился в независимую экспертизу об оценке повреждений авто. Полученную калькуляцию стоимости ремонта истец приложил к письменной претензии о выплате страховки, но получил отказ. Суд посчитал результат независимой экспертизы верным и не стал направлять авто на судебную экспертизу.

Суд, основываясь на пункте 42 Постановления ВС №20, статье 3 закона №4015-1 о страховом деле, статье 13 закона о защите прав потребителей решил удовлетворить требования истца частично, взыскать страховку и оплату за дополнительные услуги в полном объеме, а размер неустойки снизил до 10 000 рублей.

В законе о защите прав потребителей (пункт 5 статьи 28) указано, что в случае невыполнения работ в заявленные сроки, а также отказа от них клиент может требовать выплату неустойки в размер 3% от стоимости работ (в данном случае — стоимости восстановления транспортного средства) за каждый день просрочки. Если после расчета выясняется, что размер неустойки превысил 100% от стоимости выполнения работ, то страховщик должен будет выплатить только 100% стоимости, не больше. Статьи 333 ГК РФ указывает, что суд может уменьшить размер выплаты, если посчитает ее несоизмеримой последствиям нарушения обязательства.

Порядок действий при нарушении сроков

Правилами страхования каско предусмотрено, что страховая компания в течение 5 дней с момента получения заявления и пакета документов от страхователя должна осмотреть транспортное средство и составить акт о результатах. В течение 20 следующих дней страховщик при признании случая страховым должен выплатить компенсацию или направить автомобиль на ремонт на СТО. Максимум через 45 дней автовладелец должен получить свою машину отремонтированной. В случае, если какой-либо из этих сроков будет нарушен, владелец авто получит право на следующие действия:

- Написание претензии в страховую компанию;

- Написание претензии в автосервис;

- Отказ от СТО и передача машины в другую автомастерскую для ремонта;

- Требование от страховщика замены натурального возмещения на денежное;

- Подача в суд искового заявления.

Перед обращением в суд страхователь обязан попытаться урегулировать вопрос в досудебном порядке. Если страховая компания спустя 20 дней с момента получения документов не выдала направления на ремонт машины по каско и не дала комментариев по данному поводу или автосервис затягивает работы по каким-либо причинам, то в силу статей 313 и 405 ГК РФ клиент может осуществить ремонт своими силами (в другом автосервисе) и требовать от страховой компании денежную компенсацию, направив ей претензию. Если в установленный документом срок (чаще не более 10 дней) страховщик не попытается урегулировать вопрос или пришлет отказ, то следующим действием может стать подача иска в суд.

Порядок проведения ремонтных работ по КАСКО у официального дилера

Автомобили, приобретенные за счет заемных средств в рамках программы автокредитования, могут проходить ремонт, только на станциях технического обслуживания официальных автодилеров . Во всех остальных случаях выбор сервисного центра определяется положениями договора, заключенного между страховой компанией и владельцем транспортного средства. Однако это правило не исключает вероятность того, что даже не самая новая машина может быть отправлена на ремонт к официалам. Максимальный возраст авто, позволяющий произвести ремонт у автодилера, устанавливается индивидуально каждой страховой компанией. Для того, чтобы воспользоваться правом на выполнение работ у официального дилера, владельцу транспортного средства потребуется выполнить следующую последовательность действий:

- написать заявление на выполнение ремонта и приложить к нему все документы, подтверждающие право на выдвижение такого требования (оригинал полиса КАСКО, паспорт лица, на чье имя он был оформлен, ПТС, протокол с места происшествия и справку, выданную ГИБДД);

- предоставить поврежденное транспортное средство для осмотра сотруднику компании-страховщика;

- по результатам осмотра страхователю будет выдано направление на ремонт, которое потребуется передать в мастерскую сотрудничающего со страховщиком автодилера;

- передать авто на осмотр специалистам мастерской официального дилера;

- дождаться результатов осмотра и согласования стоимости ремонта между аводилером и страховщиком (как правило, эта процедура занимает 10-14 дней);

- ознакомиться со сметой, составленной автодилером, и с указанными им сроками ремонта;

- после выполнения ремонта оценить его результаты, подписать акт сдачи-приемки, и, при необходимости, отчитаться в страховую компанию о том, что услуга получена в полном объеме и претензий к ней страхователь не имеет.

Продолжительность ремонта транспортного средства по КАСКО у официального дилера занимает 1-1,5 месяца. Сроки выполнения восстановительных работ напрямую зависят от степени повреждения транспортного средства, а также от наличия оригинальных запчастей, необходимых для устранения повреждений, на складах компании.

Несмотря на то, что оплату всех манипуляций, направленных на ремонт авто, производит страховая компания, на взаимоотношения между автодилером и владельцем транспортного средства распространяется действие закона «О защите прав потребителей». Это значит, что при несоблюдении сроков, указанных в договоре, автовладелец имеет право на получение компенсации за каждый день просрочки в размере, установленном указанным законом. Узнайте как можно получить деньги по КАСКО вместо ремонта.

Рейтинг лучших страховых компаний по КАСКО смотрите здесь.

Пошаговое руководство получения

Получение выплат в большинстве случаев происходит по идентичной схеме. Перед процедурой нужно подготовить все необходимые документы, среди которых обязательно должны быть ПТС, СТС, паспорт, в/у и справка о ДТП. Заявление можно написать дома или непосредственно в офисе страховщика.

Некоторые компании не требуют повторного посещения офиса при одобрении выплат. Если владельцу машины удобно получать деньги на карту, то следует указать это в заявлении, чтобы их перевели после рассмотрения заявления. При осуществлении возмещения путем бесплатного ремонта нужно отвезти ТС в названый сервис.

Размер возмещения

Формировка суммы

Если речь идёт о различных повреждениях ТС, то здесь всё зависит от конкретной ситуации. Чуть больше определённости по суммам, если случается угон/кража. В этом случае страхователь имеет право рассчитывать на сумму, указанную в договоре.

Если речь идёт о различных повреждениях ТС, то здесь всё зависит от конкретной ситуации. Чуть больше определённости по суммам, если случается угон/кража. В этом случае страхователь имеет право рассчитывать на сумму, указанную в договоре.

Однако из этой суммы страхкомпания обычно вычитает:

- Амортизационный износ, то есть удешевление авто по мере того как проходит время. Обычно это 12 – 20% ежегодно.

- Сумму безусловной франшизы, если такая оговорена договором.

- Те выплаты, которые делались раньше (в случаях, если договор о страхкомпанией это предусматривает).

- Невыплаченные страховые взносы. Такая ситуация возникает при оформлении полиса КАСКО с рассрочкой и непогашением долга на момент угона.

О том, облагается ли налогом выплата страхового возмещения по КАСКО при полной гибели автомобиля и в иных случаях, читайте ниже.

В следующем видео будет рассказано о том, как получить максимальную сумму выплат по КАСКО:

Налогообложение

Ещё один важный нюанс касается налогообложения страховых возмещений. Нужно ли платить НДФЛ с полученных сумм? Оказывается, нужно, но расчёты делаются по особой схеме, которую проще всего пояснить на примере.

Предположим, у страхователя похитили авто стоимостью в миллион рублей. Чуть раньше владелец потратил 100 тысяч рублей на страховой взнос по КАСКО. Если компенсация от страхкомпании превысит сумму в 1100000 рублей, с разницы придётся заплатить всем известные 13%.

Однако подобные случаи чрезвычайно редки. Гораздо чаще суммы возмещений заметно не дотягивают до реально потраченных средств. А потому и необходимости в уплате налогов не возникает.

О том, как получить страховое возмещение ущерба при ДТП и без него по КАСКО, читайте далее.

Что говорит законодательство

Если в Правилах страхования и договоре КАСКО время восстановительных работ не определено, клиент может смело руководствоваться следующими нормативными актами:

- Гражданский Кодекс Российской Федерации

Статья 314 п. 2 ГК гласит, что, если срок выполнения ремонтных работ нигде не указан, они должны быть выполнены в разумный срок.

- Закон о защите пав потребителей,

Устанавливает, что максимальный срок выполнения работ не может превышать 45 дней.

Что делать, если период восстановления действительно затянулся

Если страховщик не спешит с ответом на поданное заявление, лицо его подававшее может смело писать жалобу, руководствуясь вышеуказанными нормативными актами.

Первым этапом урегулирования конфликта может быть досудебное разбирательство. Страхователь обращается к страховой организацией с письменной жалобой. В ней необходимо указать, когда было подано заявление. К нему нужно приложить соответствующие документы.

Как правило, страховщик решает вопрос и выплачивает потерпевшему неустойку, оговоренную заранее в полисе КАСКО. Если же компания отказывается разрешать конфликт, страхователь должен забрать транспортное средство и обратиться в суд с иском к страховщику или ремонтной организации.

Статья 430 Гражданского Кодекса РФ говорит, что ответственность по договору, заключенному в пользу третьих лиц, наступает как у кредитора, так и у должника. То есть, если станция техобслуживания считает, что она не несет никакой ответственности перед страхователем, то это не соответствует действительности. Страхователь имеет право контролировать устранение поломок и узнавать причины задержки ремонта.

В качестве компенсации по решению суда страхователю причитаются:

- оплата ремонтных услуг (если страхователь проводил ремонт за счет собственных средств);

- выплата неустойки;

- в некоторых случаях – моральная компенсация.

Срок выплат КАСКО по закону

Важно знать о том, что по сравнению с ОСАГО срок выплат у КАСКО совершенно другой. Конкретные сроки необходимо обязательно узнавать у страховой компании

К сожалению для многих, закона, который бы регулировал срок выплаты денежных средств клиентам пока нет. Указано лишь, что данная информация должна быть указана в договоре. Как правила, сроки выплаты денежных средств своим клиентам страховые компании производят в течение:

- 14 дней. Если компания имеет большое количество клиентов и дорожит своей репутацией;

- 30 дней. Такой срок соблюдают средние компании, но порой у них происходит задержки. Обычно они возникают при выплате компенсации. Ремонт транспортного средства компании осуществляют охотнее, с соблюдением указанных сроков в договоре.

- от малоизвестных компаний выплаты можно не дождаться вовсе. Они могут увиливать от оплаты любыми способами. Заманивает клиентов такой страховщик привлекательной ценой. А после получения нужного количества денег по заключённым контрактам они могут вовсе закрыться.

Стоит учитывать, что начинается отчёт дней не после столкновения, а с предоставления необходимых документов.

Узнать более подробную информацию о сроках выплаты граждане, могут обратившись за онлайн-консультацией к нашим юристам.

Необходимые документы

Важно знать о том, что страховщик при оформлении КАСКО вправе потребовать от вас дополнительные документы. Например, если ваш автомобиль сгорел, то потребуется справка из МЧС, а при стихийном бедствии справку из Гидрометцентра

Как правило, достаточно предоставить следующий перечень ценных бумаг:

- паспорт;

- водительское удостоверение;

- свидетельство о постановке автотранспорта на учёт;

- полис КАСКО;

- заверенную в ГИБДД схему ДТП;

- при угоне нужно предоставить ключи от автомобиля;

- при угоне обязательно потребуется копия о возбуждении уголовного дела.

Условия и правила

Каждый клиент желает как можно быстрее получить страховую выплату. Но бывает что в ней клиенту отказывают, ссылаясь при этом на договор. Поэтому его содержание нужно изучить максимально внимательно.

Наиболее часто страховщики производят отказ по следующим причинам:

- При грубейшем нарушении правил дорожного движения. К таким нарушениям можно отнести проезд на красный свет, значительное превышение скорости и езда в состоянии алкогольного опьянения и т. д.

- Сотрудники ГИБДД не были вызваны сразу после происшествия. Если ваш автомобиль был после дорожно-транспортного происшествия перемещён, то в выплате вам страховщик, скорее всего, откажет, несмотря на зафиксированные повреждения. Более того, он может обвинить вас в мошенничестве и подаст в суд.

- Проведения ремонта до осмотра страховщика. Такой пункт обязательно должен быть в договоре. Страховщик после осмотра напишет о невозможности оценить ущерб.

- Наличие спорных трактований в договоре. Перед подписанием каждый пункт необходимо внимательно изучить. Сделать это крайне трудно без наличия специального образования.

- ДТП произошло в момент, когда полис ещё не начал своё действие.

- Обстоятельства в результате которых был повреждён автомобиль выяснены не были.

Также часто бывают случаи, когда страховщики выплачивают сумму, которой недостаточно для ремонта транспортного средства. У каждой страховой компании есть свои оценщики. Они производят подсчёт, который будет выгоден для страховой. Поэтому обращаться нужно к независимому эксперту. Он произведёт реальную оценку ущерба исходя из нынешних рыночных цен.

Размер выплат

Изучая условия страховых компаний можно понять, что тарифы у них различны. Большинство страховщиков предоставляют для своих клиентов на сайте калькулятор КАСКО. Каждый гражданин может зайти на сайт и самостоятельно узнать о стоимости услуг. Обычно, у нас в стране тарифы страховых компаний находятся в диапазоне от 2 до 5 процентов от стоимости автомобиля.

Каждый гражданин, имеющий полис, надеется получить максимальную выплату. Но страховщик будет любыми способами стараться вас «огорчить». Сумма выплаты обязательно будет уменьшена на процент амортизации автомобиля. Месячный взнос будет снят, даже если авария произойдёт на следующий день после оформления полиса КАСКО.

Сроки выплаты по КАСКО

Условия такого страхования компании регламентируют сами без вмешательства со стороны Государства. А это значит, что на рынке не может быть идентичных условий страхования.

Страховщики разрабатывают правила страхования исходя из своих возможностей и маркетинговой стратегии. В правилах описывают все условия, на основании которых действует страховой договор. Там же и описаны срок выплаты страхового возмещения по КАСКО.

От вида происшествия:

- Средний срок выплат по КАСКО сегодня составляет 15 рабочих дней. За этот срок страховая компания производит рассмотрение представленных ей документов и принимает решение о выплате страхового возмещения или об отказе.

- Сроки выплат по КАСКО при угоне составляет не менее 2 месяцев, столько отводится на розыск машины после угона.

- Сроки выплаты по КАСКО при «тотале» составляют от 2 до 4 недель.

Сроки выплат по КАСКО в зависимости от страховой компании:

- сроки выплат по КАСКО в ВКС: по ущербу — до 30 рабочих дней после предоставления необходимых документов; при угоне — до 30 рабочих дней после завершения судебного дела;

- сроки выплат по КАСКО в Ингосстрах: по ущербу — до 30 рабочих дней после предоставления необходимых документов; при угоне — до 30 рабочих дней после завершения судебного дела;

- сроки выплат по КАСКО в Росгосстрах: по ущербу — до 20 рабочих дней после предоставления необходимых документов; при угоне — до 20 рабочих дней после завершения судебного дела;

- сроки выплат по КАСКО в Согласие; по ущербу — до 20 рабочих дней после предоставления необходимых документов; при угоне — до 30 рабочих дней после завершения судебного дела; проведение ремонт до 45 календарных дней

Срок начинает свой отсчет не с даты получения повреждений автомобилем, а с момента осмотра машины и передачи в страховую компанию полного пакета документов:

- Заявление о наступлении страхового случая;

- Копия страхового полиса и квитанции о его оплате;

- Копия паспорта владельца автомобиля;

- Документы, подтверждающие владения транспортным средством (СТС или ПТС);

- Справки из компетентных органов (МВД, ГАИ, пожарная охрана, росгидрометеоцентр и др.).

После формирования страхового дела работники страховщика проанализируют полученный пакет документов и в случае положительного решения передадут дело на выплату страхового возмещения или подготовят направление на ремонт в зависимости от того, что выбрал страхователь.

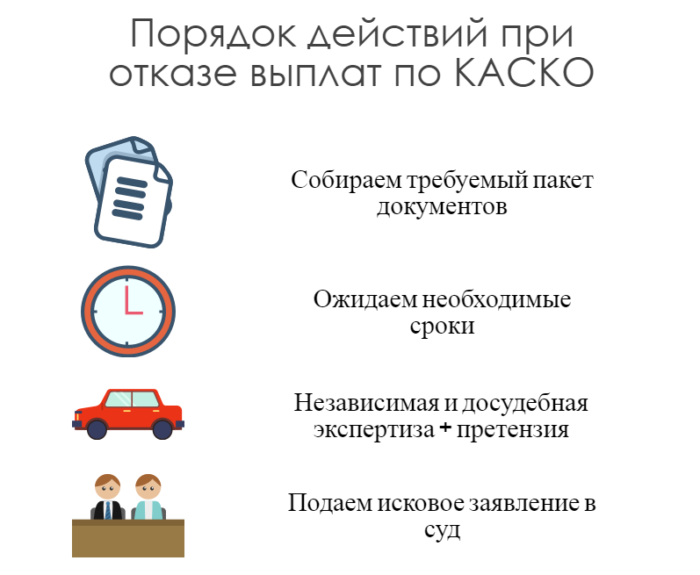

Алгоритм действий при отказе страховой компании выплачивать компенсации

Некоторые водители, услышав отказ, расстраиваются, но не предпринимают никаких дальнейших попыток разобраться в ситуации и изменить ее. И зря. Водитель может проверить правомерность отказа. Для этого нужно обратиться за помощью к юристу, который занимается сферой автострахования. Он поможет составить досудебные претензии, чтобы направить их в страховую компанию. При повторном отказе составляется исковое требование, которое уже направляется в суд.

Досудебные претензии исключать из этого порядка нельзя, это является необходимым этапом, так как вполне возможно, что конфликт сможет разрешиться именно на этом моменте. В таком случае и страхователь, и страховщик освобождают себя от обязанности походов на судебные заседания.

В чем заключается досудебная претензия? Собственник в письменной форме выражает несогласие с отказом страховой компании в выплате компенсаций или несогласие с выплаченной суммой.

В нем должны быть отражены следующие сведения:

- Причины претензии.

- Обстоятельства, при которых произошел страховой случай.

- Сроки, отведенные страховой компании на ответ.

Это заявление он направляет в офис страховой компании. Страховщик обязан рассмотреть это заявление и дать свой официальный ответ. Лучше всего отвезти претензию лично в офис, так как сотрудник обязан будет принять при вас это заявление и поставить отметку в соответствующей документации. В противном случае письмо может «быть утеряно».

После окончания срока, выделенного для рассмотрения заявление, страхователь официально имеет право обратиться в суд в связи с тем, что страховая компания не исполняет свои обязательства по договору, либо исполняет их в неполном объеме.

Стоит повториться, что договор при заключении нужно читать тщательно. Если собственник поставил подпись на документе с неправомерными пунктами, то оспорить это будет крайне трудно. Лучше всего обратиться к опытному юристу, который работает в этой сфере, так как страховщика будет представлять в суде подкованный юрист. Стоит постараться максимально собрать все сведения о страховом случае, включая фотографии и записи с видеорегистраторов очевидцев.

Как постараться избежать отказа в выплате компенсаций от страховой компании

Страхование автомобиля – недешевое удовольствие, но водитель рассчитывает получить компенсации при наступлении страхового случая. Крайне неприятно осознавать, что было потрачено так много денег на страховку, а страховщик еще и дал отказ.

При выборе страховой компании стоит внимательно изучить отзывы. Часто владельцы, которые «напоролись» на недобросовестную компанию прямо сообщают об этом. Таких организаций стоит избегать. Как правило, чем крупнее фирма, тем больше она бережет наработанную репутацию среди водителей. Стоит оценивать надежность страховой компании и долю отказов в выплатах.

Внимательно читайте договор. Если в нем после заключения вы обнаружите неправомерный пункт, то вина будет лежать на вас, так как нужно быть внимательным. При наличии вопросов стоит посоветоваться с третьим лицом, не имеющим никакого коммерческого интереса в данной ситуации.

Договор может быть сформулирован относительно правильно, но вот формулировки можно истолковать несколькими способами. Это является своеобразной лазейкой для страховых компаний. Особенно часто случаи отказа возникают в случае с угоном и хищением, так как владельцы не понимают разницы между этими двумя понятиями. Должны быть четкие фразы в договоре, которые будут нести определенный смысл.

Это важно, потому что страхование по КАСКО стоит значительно дороже, чем ОСАГО. К тому же положения по КАСКО не регулируются законом, в отличие от обязательного страхования автогражданской ответственности. Большие суммы несут большее разочарование при отказе в выплатах

Большие суммы несут большее разочарование при отказе в выплатах.

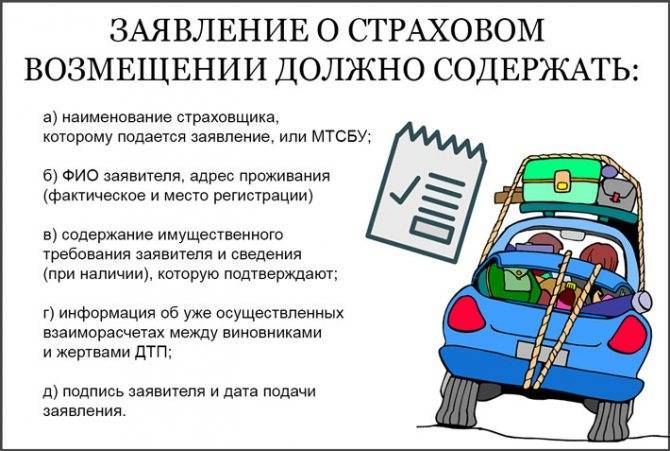

Как написать заявление на получение возмещения?

Заявление на возмещение пишется в свободной форме и никак не регулируется. Можно также взять бланк в страховой. Однако, следует указать определённые пункты, которые должны быть в заявлении:

- Наименование страховой компании и данные руководителя.

- Личные данные страхователя и адрес регистрации.

- Просьба о возмещении ущерба.

- Описание наступления страхового случая.

- Если есть участники события, следует их указать.

- Характер повреждений транспорта.

- Перечень документов, которые дополняют пакет.

- Реквизиты счета клиента, если выплата происходит в деньгах.

Заявление следует писать в двух экземплярах: один для себя, другой отдать страховой. Это поможет избежать неприятных ситуаций и доказать, что страхователь написал заявление в определённое время.

Что делать, если в выплате отказывают?

Обычно в договоре страховая компания прописывает, что существуют ситуации, при которых вам в оказанных услугах будет отказано.

Если вам не собираются выплачивать компенсацию, то не стоит впадать в панику и кричать на сотрудников страховой компании. Нужно спокойно изучить отказ на предмет правомочности и составить досудебную экспертизу. Лишь после этого стоит провести переговоры со страховщиком и передать им один экземпляр претензии. Обязательно попросите поставить входящий номер и печать организации. При повторном отказе стоит попробовать подать жалобу в ЦБ РФ. Данный орган самостоятельно запросит документы и объяснение от страховщика. Надзорный орган может заставить страховщика пересмотреть принятое решение. Если после вышеуказанных действий страховщик своё решение не поменял, а вы в своей правоте уверены, то стоит обращаться в суд.

Во избежание непредвиденных ситуаций внимательно изучайте договор перед подписанием. Поскольку вы, отдавая такие большие деньги, должны быть полностью уверены, что в случае аварии компенсация будет выплачена.

Ни в коем случае не страхуйтесь в малоизвестных и небольших компаниях. Так как после их закрытия, что происходит довольно часто, деньги вам будет вернуть крайне трудно.

Необходимые документы

Для того, чтобы получить компенсацию (денежную или в виде ремонта машины) без задержек, владелец авто при наступлении страхового случая должен строго руководствоваться основными положениями договора страхования. Каждый договор каско содержит записи, регламентирующие порядок действий и сроки уведомления страховой компании о наступлении страхового случая. Обычно в страховую организацию нужно подать заявление с пакетом следующих документов:

- Паспорт владельца авто;

- Оригинал договора страхования и полис каско;

- Водительское удостоверение лица, управлявшего застрахованным автомобилем;

- Технический паспорт автомобиля участника происшествия;

- Справка формы 31 из дорожной полиции с описанием характера повреждений машины;

- Протокол с места происшествия с записями о ДТП;

- Экспертное заключение по оценке автомобиля;

- Акт выполненных работ по обслуживанию на СТО для оплаты, в ситуации когда неотложный ремонт был проведен автовладельцем самостоятельно.

После этого представитель страховой компании должен выдать направление на проведение ремонтных работ к одному из партнеров компании, где пострадавший автомобиль будет тщательно осмотрен. По итогу осмотра составляется официальная дефектная ведомость, в которой детально описываются все нуждающиеся в устранении неполадки. Итогом посещения автосервиса становится формирование заключения о состоянии автомобиля, возможности и сроках его ремонта, точной дате начала обслуживания. Только на основании этого заключения компания может установить конкретные сроки и условия проведения ремонтных работ.

В какие сроки осуществляется рассмотрение заявления?

Нет установленных законодательно временных рамок, в течение которых страховая компания обязана рассмотреть поданное заявление. Время устанавливается только страховой компанией и фиксируется в том же полисе страхования. Поэтому нужно внимательно читать договор перед подписанием. Есть СК, которые не указывают сроков рассмотрения. Это прямое нарушение. Можно подать жалобу в РСА.

Если брать статистические данные, то средний срок рассмотрения составляет от 6 до 14 дней. В течение указанного периода страховая компания изучает дело, поданные документы, и сообщает о своем решении страхователю. По истечению указанного срока застрахованное лицо обязано получить возмещение.

Если по окончанию указанных сроков компания не сообщила о своем решении или направила отрицательный ответ, то нужно защищать свои интересы или в суде, или в РСА. Но для начала нужно обратиться руководителю организации. Жалобу лучше подавать непосредственно в главный офис, а не в подразделение.

Если компания нарушает сроки рассмотрения или выплаты денежной компенсации, значит она нарушает условия договора. Следовательно, она обязана выплатить страхователю не только денежную компенсацию, но и неустойку за просрочку. Размер пени также устанавливается договором, а не законодательством. Если сроки просрочки внушительные, а СК не согласна выплатить пеню, то можно подать жалобу в РСА.

Интересно то, что страхователь имеет возможность после первичного обращения и получения ответа на него, повторно подать заявление. Сроки его рассмотрения будут аналогичными, как и при первичном обращении. Как правило, рекомендуется именно дважды подавать заявление при отрицательном решении. И только после повторного отказа подавать иск в суд. Правда, и здесь есть множество проблем. Судебная практика показывает, что судебные разбирательства между страховщиками и страхователями длятся очень долго. Быстро решить конфликт, в том числе и на стадии досудебного следствия, невозможно.

Какие компании возмещают ущерб по КАСКО деньгами

Каждая организация, которая занимается автострахованием предлагает заключить договор КАСКО. Их действия регламентирует ФЗ и, установленные локальные правила, положения которых разрабатываются на основании законодательных норм.

В качестве примера, какие компании оформляют КАСКО с выплатой наличными, можно рассмотреть Ингосстрах. Где организация работает по 3 схемам выплат:

- Возмещают постоянную сумму в каждом страховом случае. Кроме краж и полного разрушения авто, когда его уже нельзя восстановить после аварии, где происходит вся оплата, зафиксированная в договоре, а полис аннулируется.

- При заключении соглашения на первый страховой случай в течение года, когда выплачивают максимально возможную сумму, после чего страховка становится недействительной.

- Договор предусматривает единую страховую сумму. После каждого обращения страхователя финансы будут уменьшаться на размер произведенных выплат.

Росгосстрах действует по плану для реализации конкретных действий, где застрахованное лицо:

- сообщает в правоохранительные органы о ДТП, через 3 дня после аварийного случая информация должна поступить в СК;

- собирает документальный пакет, чем подтверждает ущерб;

- передает для осмотра ТС.

Страховщик определяет по обстоятельствам наличие страхового случая, чтобы выяснить сколько предстоит платить. Страхователю выдают деньги, если он согласен заменить такую форму компенсации на ремонт, перечисления поступают в СТО.

В ГК РФ статья 947 гласит, что страховая сумма важное условие договора, где размер зависит от вида страхования. Но в каждой организации существуют свои порядки, поэтому прежде чем решиться на покупку КАСКО нужно рассмотреть все условия, которые предлагают разные СК