Расчет для листка нетрудоспособности

Определение среднедневного дохода для пособия по болезни имеет ряд особенностей. Во-первых, он определяется исходя из выплат за два календарных года, которые предшествовали году, в котором работник принес больничный лист. Во-вторых, число дней в расчетном периоде всегда принимается равным 730 (Федеральный закон от 29.12.2006 № 255).

В доход, исходя из которого будет рассчитываться пособие, включаются все выплаты, с которых были начислены страховые взносы в ФСС на случай временной нетрудоспособности.

База для расчетного периода определяется не только по доходам, которые были выплачены сотруднику по настоящему месту работы, но также и по доходам от предыдущих работодателей. Свою заработную плату по прежнему месту работы сотрудник должен подтвердить справкой по форме, утвержденной Министерством труда.

Для пособия ежегодно устанавливается предельная величина дохода, включаемого в подсчет. Она равна предельной сумме, с которой уплачиваются взносы:

| Год | Предельная величина, руб. |

| 2017 | 718 000 |

| 2018 | 755 000 |

Следовательно, в 2021 году максимальный размер дневного пособия не может превышать (755 000 + 718 000) / 730 = 2 017,81 рублей.

Также дневная выплата по пособию не может быть ниже исчисленной из МРОТ. Минимальный среднедневной заработок из МРОТ в 2020 составляет 11 280 × 24 / 730 = 370,85 рублей.

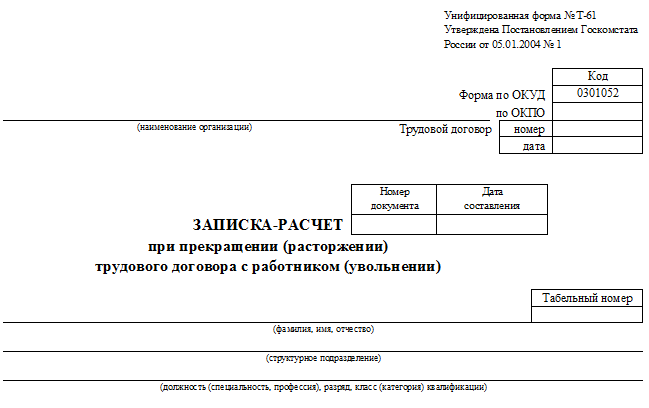

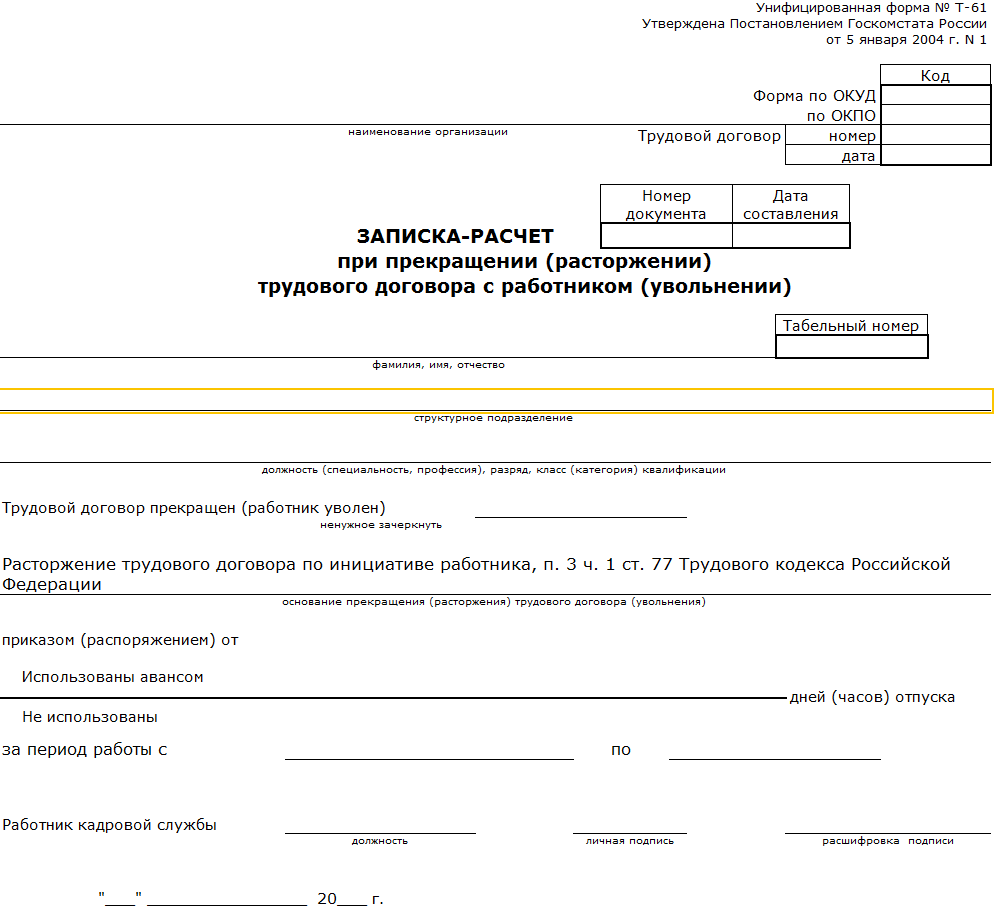

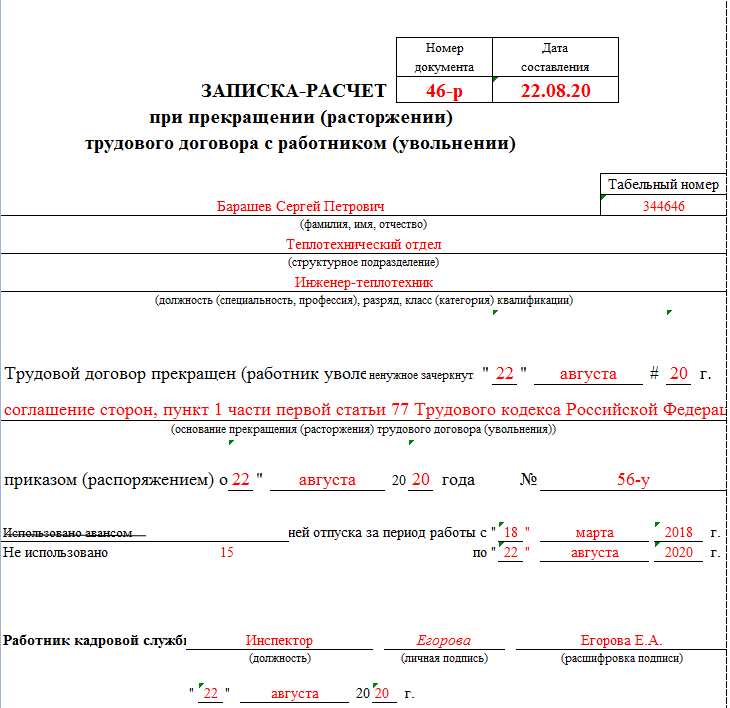

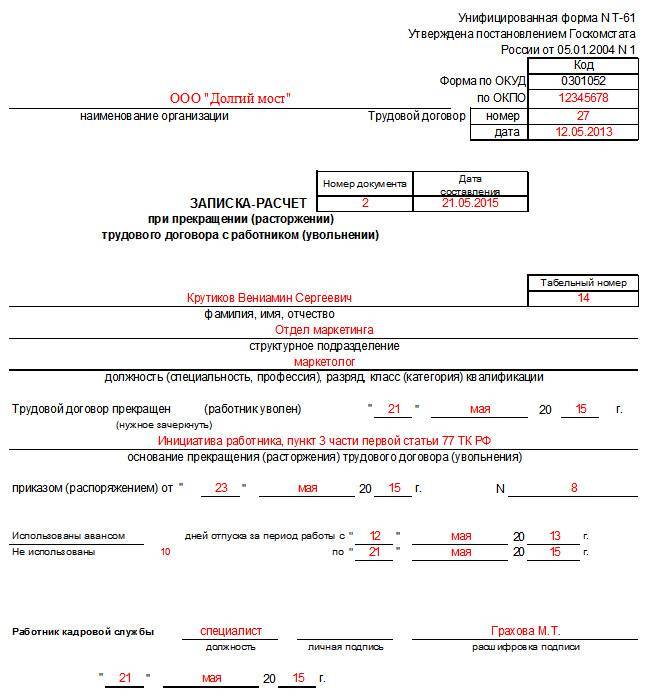

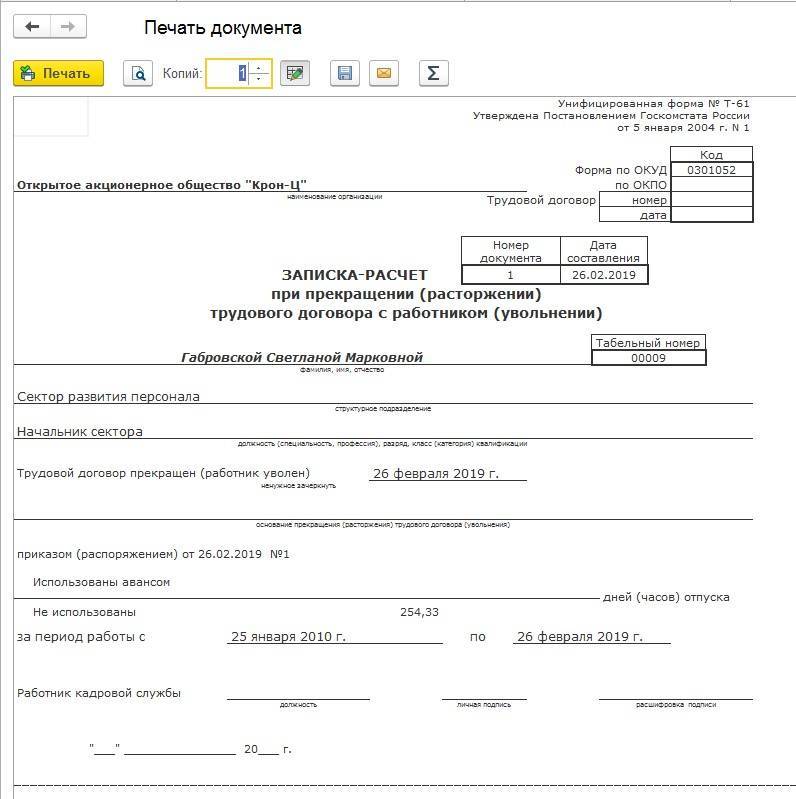

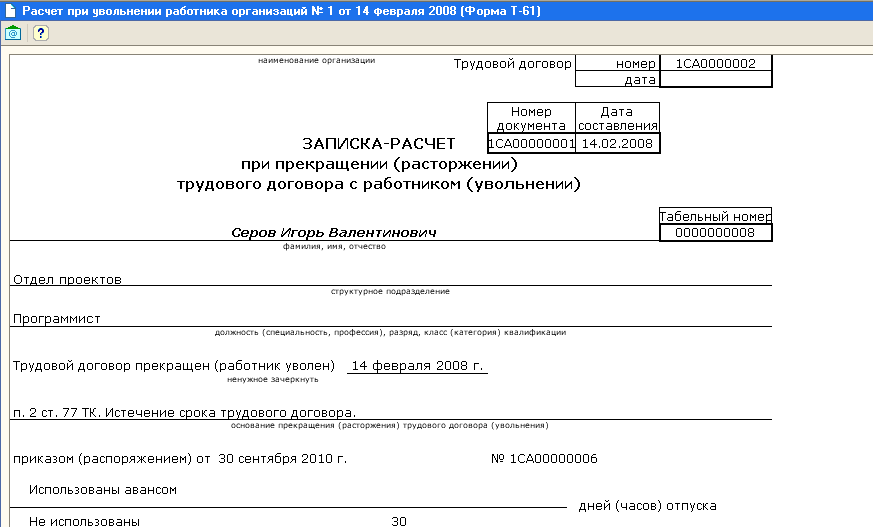

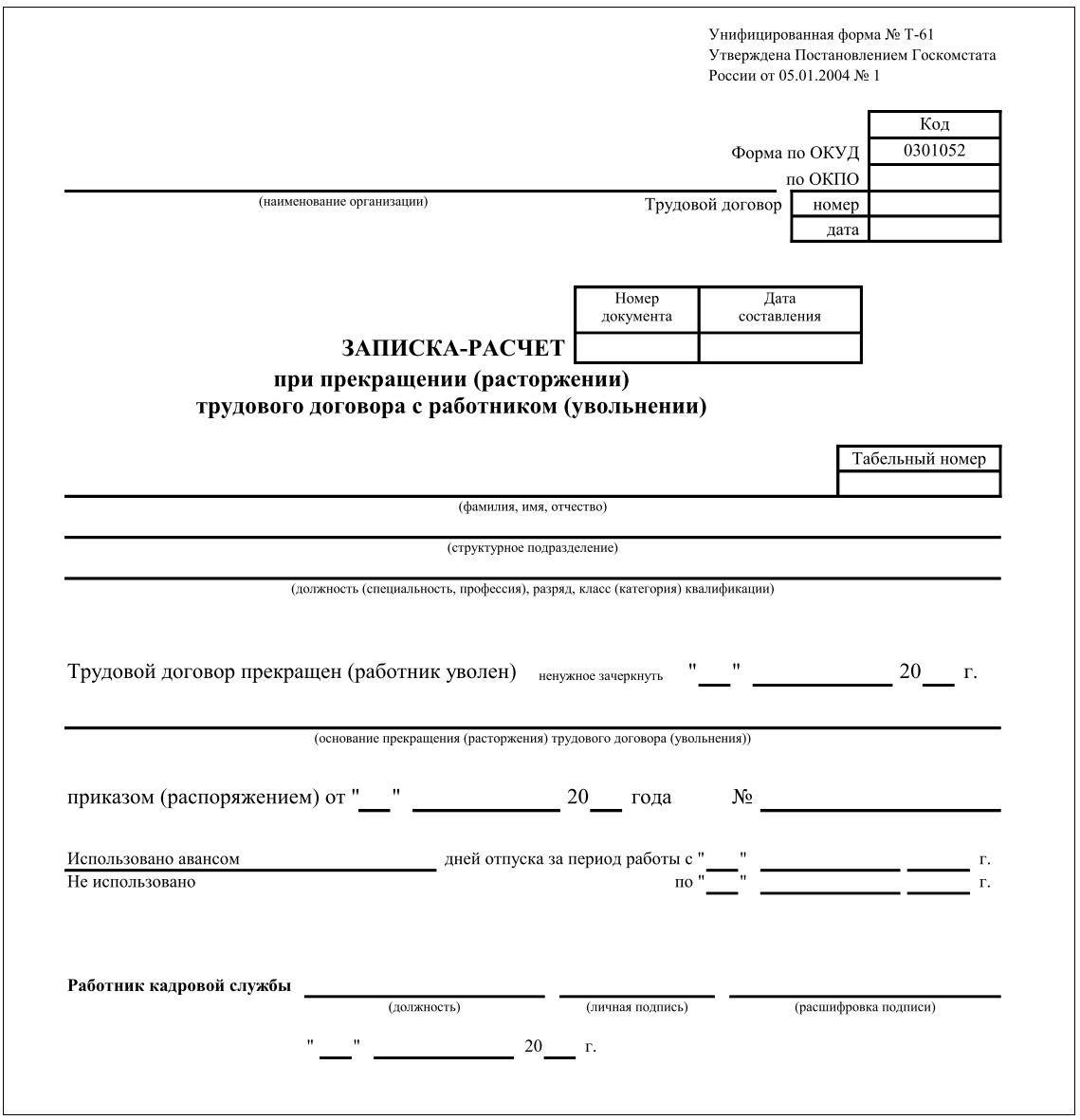

Записка-расчет при увольнении (форма Т-61). Правила заполнения документа

- Документ заполняется с двух сторон разными сотрудниками.

- Первая сторона должна быть заполнена сотрудником кадровой службы и в ней должны присутствовать следующие данные:

— номер трудового договора (срочного или бессрочного) с сотрудником;

— дата, когда сотрудник зачислен в штат;

Ссылка на примеры срочного и бессрочного договоров

— порядковый номер, присвоенный записке-расчету и дата ее заполнения;

— ФИО увольняемого сотрудника;

— его табельный номер;

— отдел или подразделение, в котором числится данный сотрудник;

— кто он по профессии и специальности, его должность.

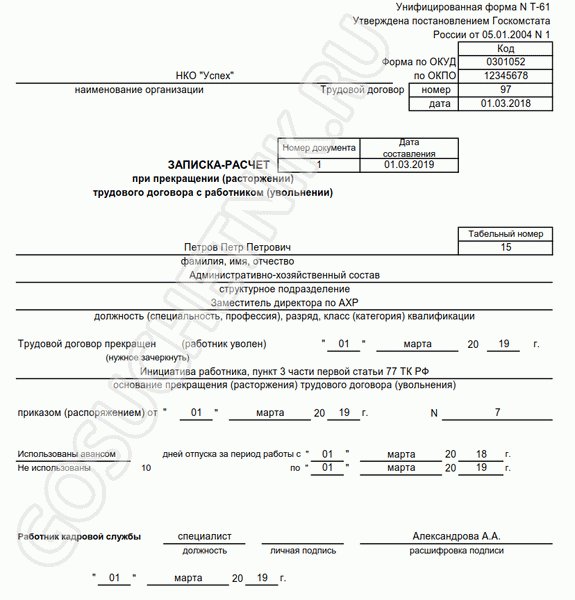

Потом прописывается информация, касающаяся увольнения (или расторжения договора):

— дата, с которой сотрудник будет уволен;

— статья ТК РФ, согласно которой сотрудник будет уволен (основание для увольнения);

— присвоенный номер и дата приказа (Вы можете скачать пример заполнения данного приказа).

Указывается количество дней неиспользованного отпуска за период работы. Если сотрудник был в отпуске авансом, то вписывается количество лишних дней. Сумма за перерасходованные дни будет вычтена из расчета.

- После внесения всех данных кадровик ставит свою подпись и дату заполнения.

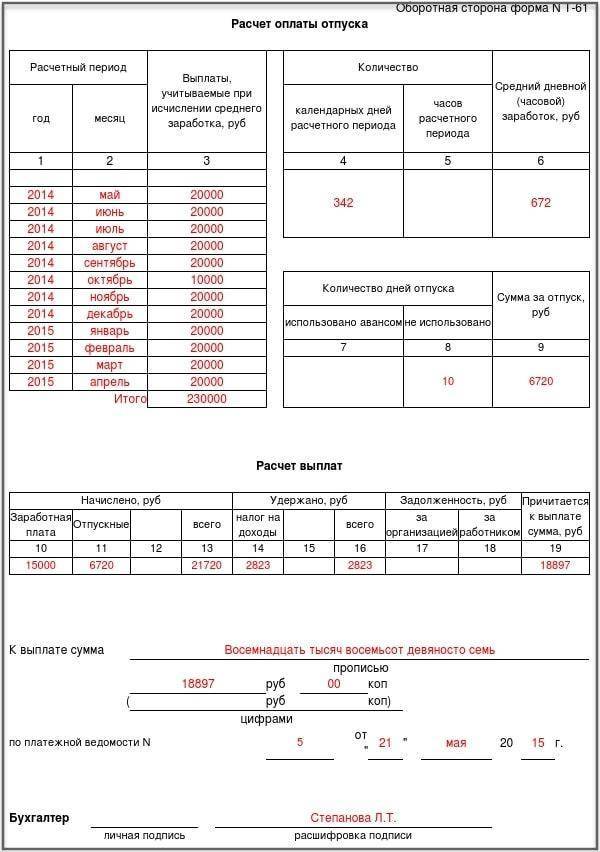

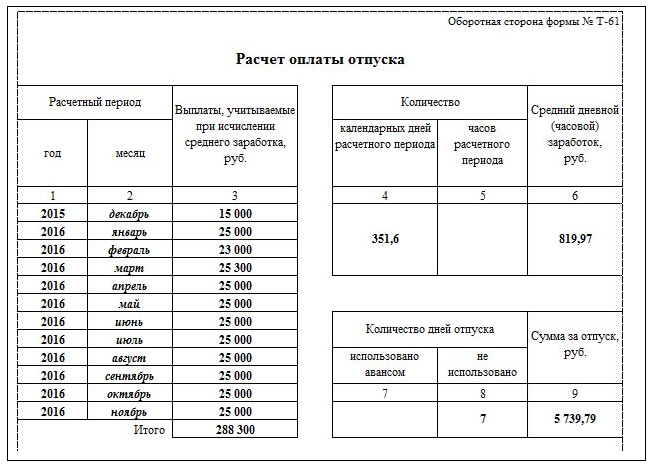

- Оборотная сторона бланка прописывается сотрудником бухгалтерии. Он должен внести данные в таблицу из 19 граф. Каждая графа предназначается для определенной информации. В графах с 1-ю по 9-ю указывается информация о расчете за дни отпуска, которые сотрудник не истратил.

— Графа 1 – год расчетного периода (необходим для вычисления среднего дневного заработка).

— Графа 2 – 12 календарных месяцев (до даты увольнения).

— Графа 3 — доход сотрудника за каждый из взятых месяцев, которые учитываются при увольнении.

— Графа 4 — количество календарных дней в расчетном периоде.

— Графа 5 — количество часов расчетного периода (необходимо указывать, если оплата почасовая).

— Графа 6 — средний заработок в день (строка «Итого» в графе 3 делится на число, указанное в графе 4).

— Графа 7- количество отпускных дней, которые были взяты авансом.

— Графа 8 — неиспользованные дни отпуска (количество).

— Графа 9 – денежная сумма за указанное количество неиспользованных дней отпуска, которая будет начислена сотруднику. Считается следующим образом: (графа 8 минус графа 7) умножить на графу 6.

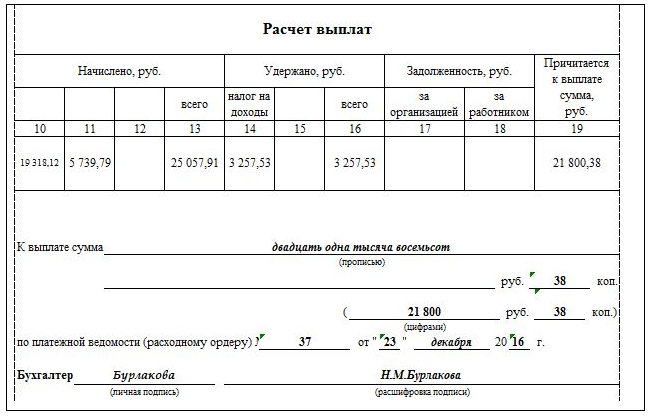

В графы с 10 по 19 вносятся данные по расчету суммы, которую должны выплатить сотруднику.

— Графа 10 – сумма выплачиваемой заработной платы.

— Графа 11 – сумма из графы 9 (за отпускные).

— Графа 12 – другие начисления, которые будут выплачены сотруднику.

— Графа 13 – общая сумма всех начислений.

— Графа 14 – подоходный налог, который удерживается от суммы начислений.

— Графа 15 – другие удержания;

— Графа 16 – общая сумма удержаний;

— Графа 17 – оставшаяся задолженность организации перед сотрудником;

— Графа 18 – оставшаяся задолженность сотрудника перед компанией.

— Графа 19 – итог, который должен быть выплачен при увольнении. Формула расчета – графа 13 минус графа 16 плюс графа 17 и минус 18.

- Общая сумма выплат записывается ниже таблицы, как прописью, так и цифрами. Также вносится номер платежной ведомости или РКО, которые служат основанием для выдачи денежной суммы из кассы.

- Бухгалтер, выполнивший все расчеты и оформивший форму Т-61, ставит свою подпись под внесенными им данными.

- Когда сотрудник увольняется, в его трудовую книжку вносится запись об увольнении. Также в личную карточку сотрудника (форма Т-2) делается пометка.

Назначение записки-расчета форма Т-61

Когда работник увольняется, соответствующая записка-расчет (форма Т-61) заполняется сразу двумя сотрудниками компании-работодателя:

- Специалистом кадровой службы компании – он непосредственно оформляет данный бланк.

- Специалистом отдела бухгалтерии – он вносит всю необходимую информацию, используемую для определения (вычисления) сумм трудовых выплат, перечисляемых выбывающему работнику при увольнении.

Данная форма применяется в кадровом делопроизводстве и бухучете. Она оформляется по каждому факту увольнения наемного работника.

Однако работодатель вправе разработать и использовать собственную форму данного документа. Иными словами, документальный шаблон Т-61 считается рекомендованным, но не является обязательным. Это подразумевается содержанием специального нормативного документа – Информация Минфина РФ № ПЗ-10/2012 – и действует с 01.01.2013 в отношении форм (шаблонов) первичных учетных документов.

Сведения, которые отражаются специалистами работодателя в бланке Т-61, позволяют рассчитать сумму среднедневного заработка выбывающего работника, размер полагающейся ему компенсации, а также прочие выплаты, перечисляемые увольняющемуся (увольняемому) лицу или подлежащие возврату (то есть удерживаемые с работника как излишне выплаченные ранее).

Помимо этого, в данной записке-расчете следует отразить суммы обязательных удержаний, предусмотренных нормами законодательства.

Уполномоченный бухгалтер компании-работодателя вычисляет сумму выплат, полагающихся выбывающему сотруднику, отражает её в записке Т-61, а затем переносит необходимые сведения в платежные документы.

Составленная записка-расчет является документальным приложением к расчету заработка (дохода), полученного выбывающим работником за текущий месяц. При заполнении такой документации нужно следовать определенным правилам и рекомендациям.

Как заполнить при увольнении?

Записка-расчет, составляемая при увольнении наемного работника, заполняется его работодателем на основании следующих источников:

- Трудовой договор, ранее заключенный с уходящим работником.

- Расчетно-платежные документы, которые содержат сведения о зарплате, различных надбавках, премиях, других поощрительных выплатах.

Лицевая часть документальной формы Т-61 заполняется кадровым специалистом и включает такие сведения:

- Сведения о компании-работодателе. Указывается её название, прописывается организационно-правовая форма (например, АО или ООО).

- Реквизиты составляемой записки-расчета. Указываются номер, присвоенный документу, и дата его формирования.

- Информация о выбывающем сотруднике (его ФИО, занимаемая должность, подразделение в компании, а также табельный номер, присвоенный ему при приеме на работу).

- Обстоятельства увольнения (запланированная дата, основание).

- Количество отпускных дней, ранее не использованных данным работником. Могут фиксироваться факты преждевременного выхода в отпуск, факты появления излишнего количества отпускных дней.

Следующие пункты заполняются уполномоченным бухгалтером на оборотной стороне формы Т-61:

- Расчетный годовой период, используемый для определения среднемесячного заработка.

- Двенадцать месяцев, предшествующих увольнению работника.

- Суммы выплаченного трудового вознаграждения (нетрудовые выплаты здесь не учитываются).

- Количество календарных дней за год – имеются в виду те дни, которые используются для расчетов. Полностью отработанный месяц учитывается как 29,3 дня.

- Общее количество часов, отработанных выбывающим лицом (если применяется почасовая оплата).

- Исчисленная сумма среднедневного заработка.

- Количество дней отпуска, «авансом» предоставленных наемному работнику.

- Количество неиспользованных дней полагающегося отпуска.

- Окончательная (итоговая) сумма причитающейся выплаты, компенсирующей сотруднику неиспользованные отпускные дни.

- Сумма начисленных трудовых выплат (сюда относятся зарплата, премии, отпускные).

- Итоговая величина заработка (дохода) выбывающего сотрудника.

- Суммы НДФЛ и прочих необходимых удержаний.

- Размер обязательств (задолженности) сотрудника перед работодателем. Как вариант – размер долгов работодателя перед увольняющимся работником.

- Итоговая сумма, подлежащая выплате.

Помимо этого, бухгалтер указывает сведения платежной ведомости и подписывает составленный документ. Бланк форма Т-61 заполняется в двух экземплярах (первый – для кадровика, второй – для бухгалтера).

Правила заполнения

Т-61 состоит из лицевой и оборотной части. Подробное описание правил заполнения приводится ниже.

Лицевая часть

В этой части следует указать:

- Официальное название компании и код деятельности, который был присвоен Росстатом в соответствии с классификатором ОКПО.

- В графе «Трудовой договор» нужно прописать номер и дату оформления документа.

- Также здесь прописывается номер записки, прописывается дата составления.

- Далее вписываются полные ФИО увольняющегося работника, должность (она должна соответствовать штатному расписанию и трудовому договору).

- В случае наличия разряда или категории указываются и эти сведения.

- Прописывается дата расторжения договора, вычеркиваются ненужные записи.

- Прописываются точные данные по приказу об увольнении – номер и дата.

- Чтобы прописать все дни отпуска, нужно точно рассчитать их количество.

Оборотная часть

На оборотной стороне находятся 2 таблицы. Их нужно заполнять в соответствии со следующими правилами:

- В 1 и 2 графах указываются расчетные месяцы – т.е. все месяцы, которые учитываются при расчете отпускных дней.

- Последующие графы заполняются в соответствии с образцом. Приводятся количество отработанных дней за расчетный период. на основе чего устанавливается общая сумма компенсации. Подробные примеры приводятся далее.

Какие документы оформить

Требование о выплате

Чтобы избежать споров, рекомендуем составлять письменное обращение в свободной форме, но в 2 экземплярах. Один направить работодателю, другой оставить себе. На своей копии поставить отметку о принятии (например, у секретаря или в отделе кадров). Само требование может выглядеть, например, так:

Потребовать расчет после увольнения по собственному желанию можно и по почте. Для этого отправьте заказное письмо с описью содержимого с уведомлением о вручении. Если никакой реакции не будет, спор разрешают через суд в течение одного года с даты нарушения прав работника.

Записка-расчет

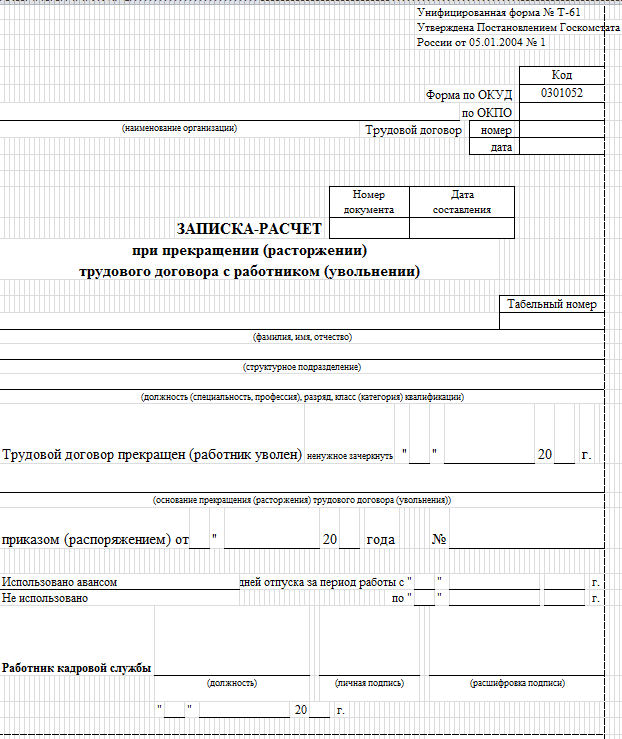

Записка-расчет поможет точно определить полагающуюся сотруднику сумму при увольнении. Она оформляется на бланке №Т-61, утвержденном . Основанием для заполнения бланка являются расчетные и платежные документы, в том числе, ведомости о начислениях, произведенных работнику по различным основаниям (заработная плата, надбавки и премии и т.д.). Ответственными лицами за данные, содержащиеся в записке, являются сотрудник отдела кадров и бухгалтер. Бланк двухсторонний, на его лицевой стороне содержатся следующие данные:

- о работодателе;

- о работнике;

- о контракте, действовавшем между ними.

Оборотная сторона предназначена для подсчета отпускных. Лицевую сторону заполняет сотрудник отдела кадров, а оборотную – бухгалтер.

Правила заполнения записки-расчета при увольнении:

- наименование организации необходимо указывать полное и сокращенное, исходя из учредительных и регистрационных документов;

- номер и текущая дата присваиваются в соответствии с правилами делопроизводства;

- персональные данные работника вносятся на основании его документов: личной карточки, контракта и т.д.;

- основание увольнения указывается в соответствии с ТК РФ, делается ссылка на конкретный пункт («пункт 3 части первой , собственное желание»);

- далее необходимо указать в соответствии с расчетными документами, есть ли у сотрудника неиспользованные или предоставленные авансом дни отдыха;

- в обязательном порядке документ подписывается ответственным лицом.

Оборотная сторона с определением суммы отпускных заполняется на основании . Сначала вносятся сведения о расчетом периоде и произведенных выплатах, затем указывается количество календарных дней данного периода и средний заработок. Также вносятся данные о количестве дней отдыха. Затем производится подсчет, причем результатом его становится произведение количества фактически отработанных календарных дней за расчетный период на средний дневной заработок. Итоговая сумма с заглавной буквы вписывается в нужную графу. Также обязательно ставится подпись работника, составившего документ.

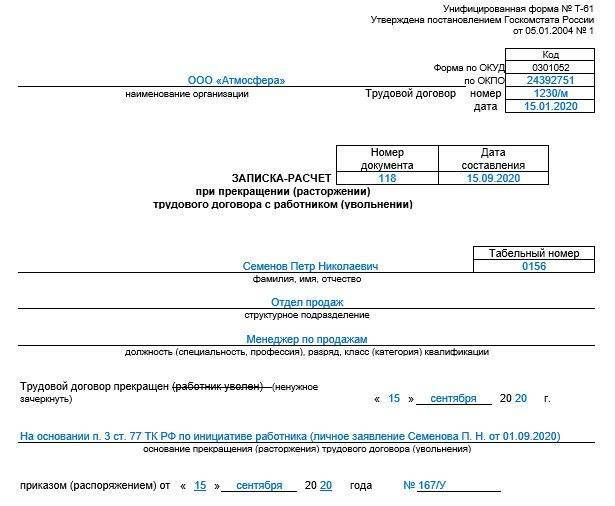

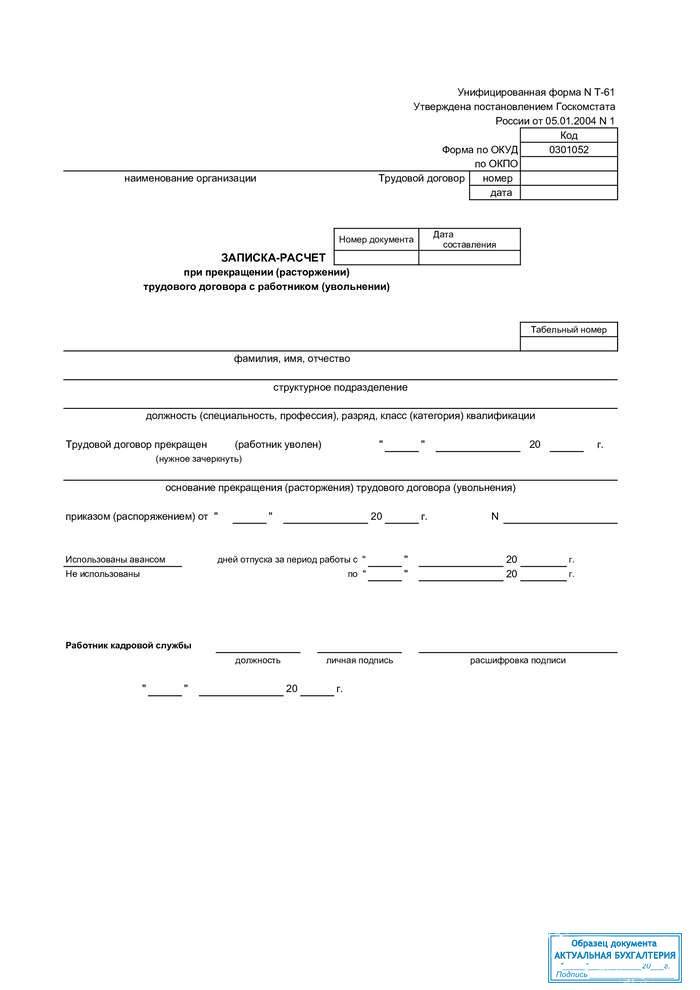

Заполнение формы Т-61

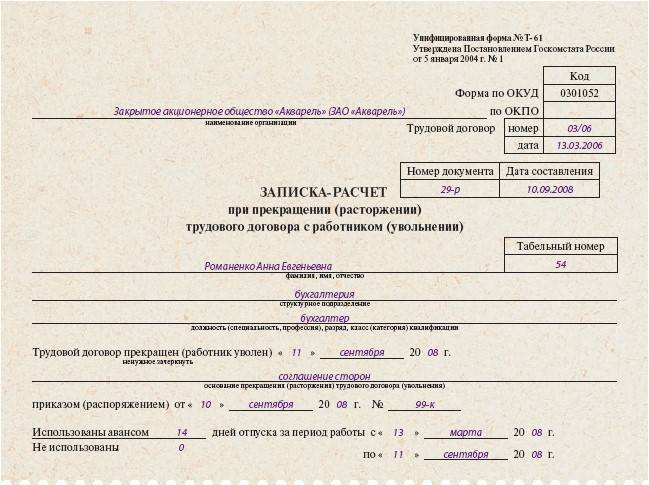

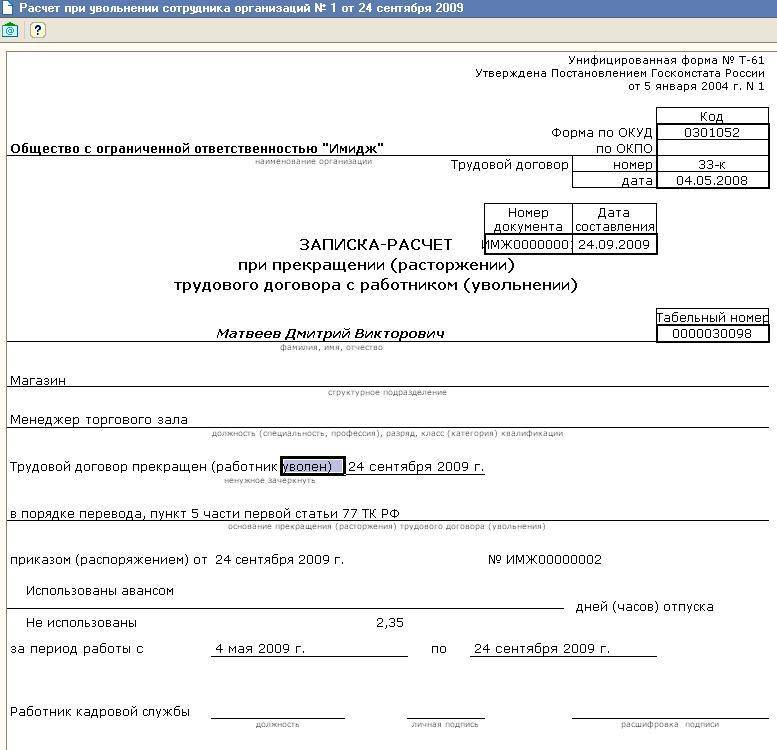

ЛИЦЕВАЯ СТОРОНА ДОЛЖНА СОДЕРЖАТЬ СЛЕДУЮЩИЕ СВЕДЕНИЯ:

— Наименование организации, код по ОКПО

— Номер и дата составления документа

— Номер трудового договора и дата его заключения с работником

— ФИО, должность, табельный номер сотрудника и название структурного подразделения, в котором он работает (при наличии)

— Данные по увольнению: дата расторжения трудового договора, основание для увольнения (статья ТК РФ), номер и дата приказа

— Количество дней неиспользованного отпуска, а также при необходимости количество дней в отпуске авансом (в этом случае сумма за «лишние» дни отпуска будет вычтена из расчетов)

— Подпись сотрудника отдела кадров и дата заполнения документа

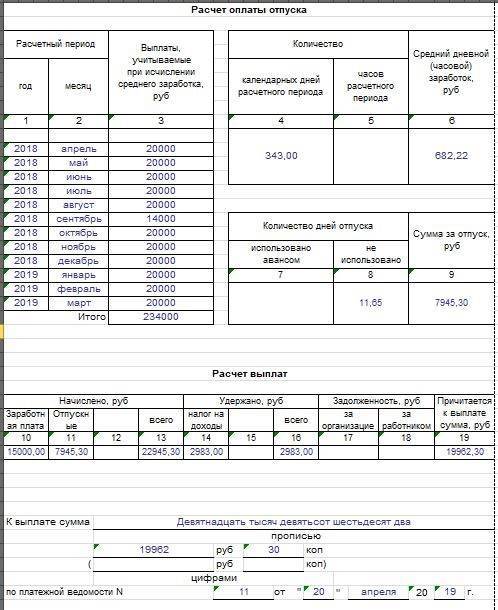

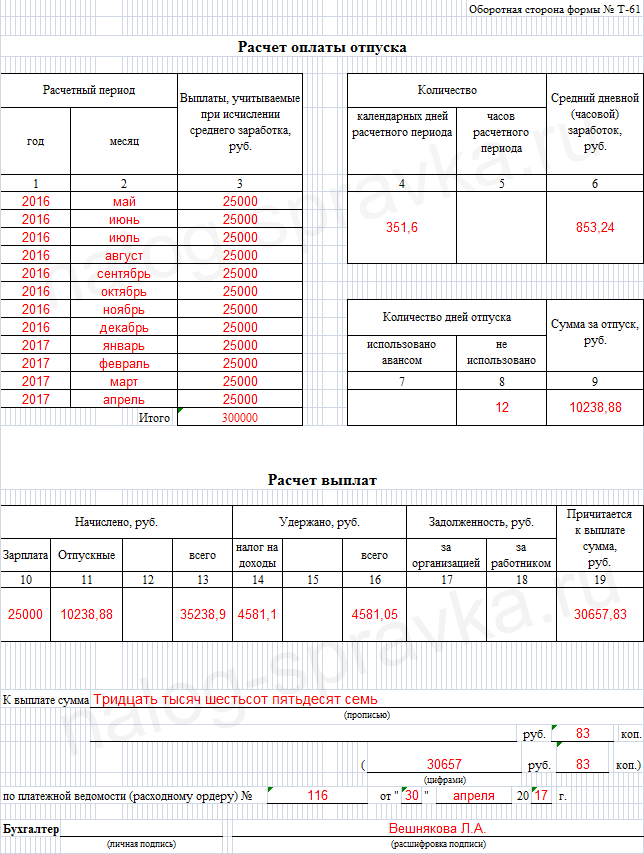

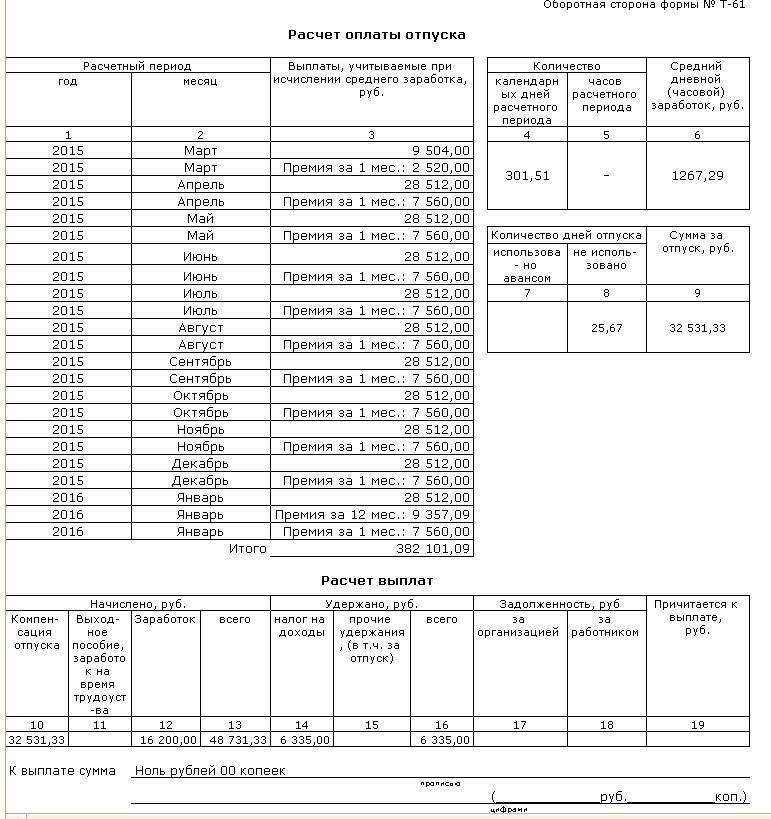

ОБОРОТНАЯ СТОРОНА

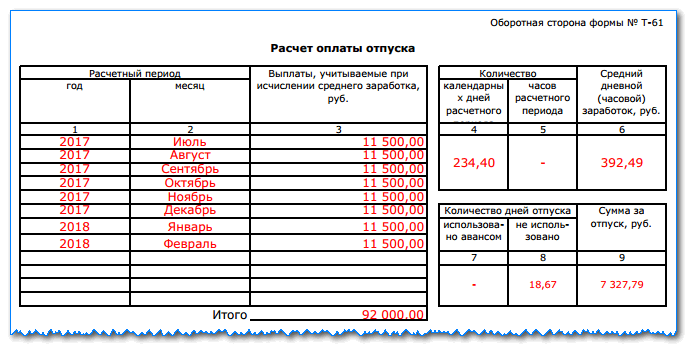

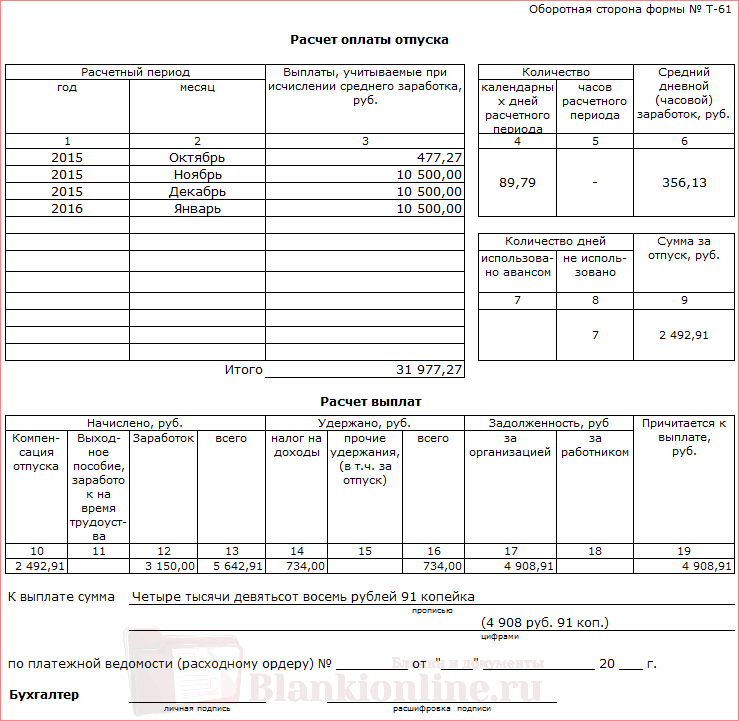

Графа 1. Год расчётного периода.

Графа 2. Указываем 12 календарных месяцев до даты увольнения

Графа 3. Фиксируется общая сумма выплат сотруднику за каждый месяц расчётного периода. Если в каком-то месяце была повышена зарплата или были произведены какие-либо надбавки, то это всё учитывается в указываемой сумме.

Графа 4. Указывается число календарных дней в расчётном периоде (за год). За количество календарных дней в каждом месяце принимается условное число – 29,3 дня при условии, что месяц был полностью отработан. При не полностью отработанном месяце расчёт календарных дней производится по формуле: (29,3 дня / Число календарных дней в месяце) * Число отработанных дней

Графа 5. Заполняется, если для сотрудника установлен суммированный учёт рабочего времени.

Графа 6. Указывается сумма среднедневного заработка. Рассчитывается по формуле: Сумма начислений (строка «Итого» в графе 3) / Число календарных дней (графа 4 или 5)

Графа 7. Количество дней отпуска, использованных авансом.

Графа 8. Число неиспользованных дней отпуска.

Графа 9. Сумма выплат за неиспользованные дни отпуска. Рассчитывается по формуле: (Графа 8 – Графа 7) * Графа 6

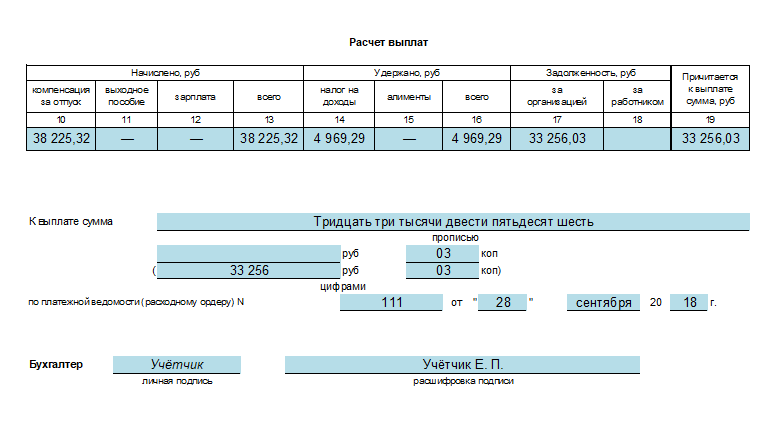

ТАБЛИЦА «Расчёт выплат»

Графа 10. Сумма начисленной зарплаты.

Графа 11. Сумма отпускных (берём значение из графы 9).

Графа 12. Прочие начисления.

Графа 13. Итоговая сумма всех начислений (сумма граф 10, 11, 12).

Графа 14. НДФЛ (подоходный налог 13%), удержанный со всех начислений (графа 13).

Графа 15. Прочие удержания.

Графа 16. Итоговая сумма всех удержаний (сумма граф 14 и 15).

Графа 17. Задолженность организации перед работником (например, какие-то невыплаченные суммы за предыдущие месяцы).

Графа 18. Сумма задолженности сотрудника перед организацией.

Графа 19. Итоговая сумма денег, которую получит работник после всех удержаний. Рассчитывается по формуле: Графа 13 – Графа 16 + Графа 17 – Графа 18.

Под таблицами указывается общая сумма выплат прописью и цифрами, а также данные платёжной ведомости или РКО, на основе которых из кассы выплачиваются денежные средства.

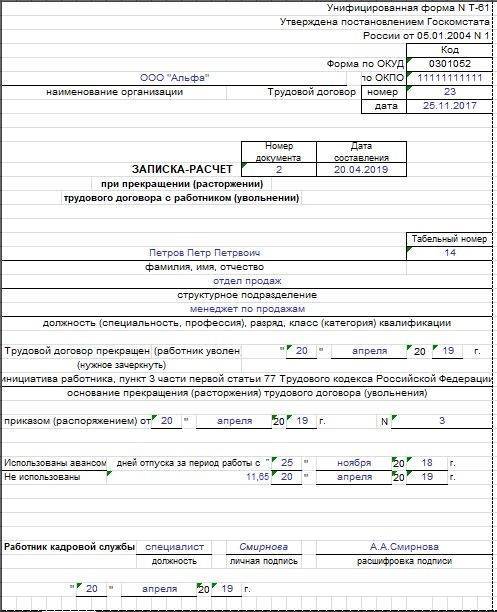

Образец заполнения Т-61

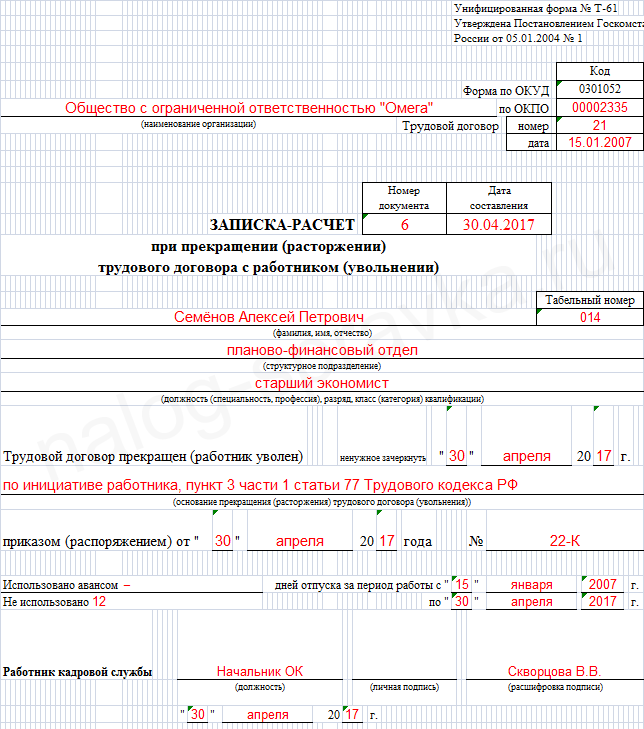

В бланк записки-расчета при увольнении на лицевой стороне кадровому специалисту нужно заполнить данные о расторжении трудового договора, для заполнения используются сведения из приказа.

В частности проставляется номер и дата трудового договора, подлежащего расторжению, приводятся данные о работнике, дата увольнения (прекращения действия трудового договора). Основание — пункт ТК РФ, служащий поводом для оформления увольнения, переписывается из приказа. Также указываются номер и дата самого приказа.

Кадровик, заполнивший лицевую часть бланка записки-расчета Т-61, ставит свою подпись и указывают дату заполнения.

На оборотной стороне записки-расчета необходимые исчисления проводит бухгалтер, ему следует указать следующие данные:

- сведения о выплатах работнику за последние 12 месяцев, приводятся в помесячном разрезе, в строке итого графы 3 считается общая выплаченная сумма (показываются только суммы, учитываемые при расчете среднего заработка);

- сведения об отработанном времени заносится в графу 4 или 5, в первой отражается число дней, отработанных за последние 12 месяцев, во второй — число часов, если отработано менее 12 месяцев, то расчет проводится за отработанный период;

- средний заработок в день (или час в зависимости от типа оплаты труда) показывается в графе 6, определяется путем деления итогового заработка на число отработанных дней (часов);

- использованные заранее дни отпуска заносятся в графу 7;

- неиспользованные дни отпуска заносятся в графу 8;

- сумма компенсации за отпуск заносится в графу 9, определяется путем перемножения показателей гр.6 и 8 (если отпуск использован заранее, то нужно провести расчет отпускных к возврату);

- все начисления вносятся в графы 10-13, для каждого типа начислений заполняется отдельное поле, в последней графе подсчитывается итоговая сумма;

- все удержания вносятся в графы 14-16, их число может быть увеличено, если имеющегося количества полей не хватает для отражения всех видов удержаний (аванс, отпускные к возврату, НДФЛ, по исполнительным листам, алименты), итоговая сумма удержания заносится в последнюю графу этого подраздела таблицы;

- итоговая сумма к выдаче на руки отражается в графе 19, если имеется задолженность на дату расчета за одной из сторон, то она подлежит отражению в полях 17-18.

Внизу бланка пишется сумма к выдаче прописью и цифрами, а также указывается номер и дата платежной ведомости, на основании которой будет произведен расчет с работником в день увольнения.

Бухгалтер, рассчитавший сумму, ставит свою подпись на оборотной стороне записки-расчета Т-61. Ниже предлагаем скачать образец заполнения документа.

Как заполнить записку-расчет?

Записка расчет заполняется с двух сторон: с одной — кадровой службой, с другой — бухгалтерией.

Унифицированная форма Т-61 утверждена Росстатом и применяется при прекращении трудовых отношений с сотрудниками для осуществления завершающего расчета по заработку, другим выплатам.

Что нужно выплатить работнику при увольнении?

Компании для аналогичных ситуаций могут самостоятельно разработать бланк и зафиксировать образец в локальных актах предприятия.

Лицевая сторона

На лицевой стороне формы Т-61 прописываются данные:

- название юридического лица, ОКПО;

- номер документа в хронологическом порядке и дата его составления;

- реквизиты подписанного трудового контракта с увольняемым;

- данные о бывшем подчиненном (ФИО, занимаемая должность, отдел);

- информация об увольнении трудящегося (дата прекращения трудовых отношений, статья ТК РФ, являющаяся причиной увольнения, реквизиты распоряжения руководителя компании);

- дни неиспользованного отпуска (исчисляются за весь период трудовой деятельности в данной компании) или продолжительность отдыха, выданного авансом;

- автограф кадровика, подтверждающий правильность внесенных сведений, дата заполнения.

Обратная сторона

Обратная сторона бланка записки-расчета Т-61 состоит из таблицы с 19 колонками:

- Год расчетного периода.

- Месяцы, для расчета берутся 12 предыдущих месяцев (до увольнения).

- Ежемесячные суммы дохода за весь указанный период с учетом всех повышений, надбавок. Для включения правильных сумм необходимо ориентироваться на Постановление Правительства РФ от 24 декабря 2007 г. №922 (пп.2, 3), где, к примеру, указывается, что командировочные выплаты, оплата ученического отпуска и временной нетрудоспособности в расчетах не участвуют.

- Количество отработанных дней за указанный расчетный период. Если отработан целый месяц, то принимается значение 29,3 дней, не полностью отработанный период (при наличии отгулов, простоя, командировок) вычисляется с учетом фактически отработанного времени.

- Данная позиция заполняется в записке-расчете при суммированном учете (в часах).

- Сумма, рассчитанная путем деления итогового значения колонки 3 на число дней (графа 4 или 5), являющаяся среднедневным доходом сотрудника.

- Число дней отдыха, взятых авансом.

- Неиспользованное число дней полагающегося отдыха. Любой сотрудник, проработавший в организации более 11 месяцев может рассчитывать на ежегодный отпуск продолжительностью 28 дней, за каждый полный месяц — 2,33 дня.

- Сумма компенсации за неиспользованный отпуск. Ее обязательность исчисления и выплаты трудящемуся при увольнении излагается в ст.115 ТК РФ, она равна: (колонка 8-колонка7)*колонка 6.

Затем в таблицу записки-расчета Т-61 «Расчет выплат» вносятся завершающие расчеты в колонки:

- Заработок за месяц, в котором расторгается трудовой контракт.

- Рассчитанная сумма отпускных (графа 9 записки расчета).

- Иные начисления (при наличии).

- Итоговое значение всех вычислений (сумма 10, 11 и 12 колонок формы Т-61);

- Налог на доходы с физических лиц, удержанный со всей начисленной за месяц суммы в размере 13%.

- Иные удержания (алименты, возмещение вреда третьим лицам).

- Итоговое значение удержаний (сумма ячеек 15 и 16 записки-расчета), оно не должно превышать 20% от суммы заработка без НДФЛ, 50% — для взыскания по исполнительным листам.

- Долг организации перед трудящимся.

- Задолженность увольняемого перед предприятием.

- Итоговая сумма денежного вознаграждения, которую получит сотрудник после удержаний: графа13-графа16+графа17-графа18.

Если при подсчете получилось положительное значение, то именно эта сумма подлежит выплате. Она фиксируется прописью и цифровом варианте, также в записке расчете форма Т-61 указываются реквизиты платежной ведомости или расходного ордера.

Рекомендуем прочитать: Что делать, если не выплатили расчет при увольнении?

Важные нюансы

Справка-расчет при увольнении является внутренней документацией и не передается в руки сотруднику, с ее содержанием работник вправе лишь ознакомиться.

Трудящийся на основе представленных данных может удостоверится в правомерности начисленной компенсации при увольнении.

Формировать бланк лучше в 2-х экземплярах для хранения в кадровой и бухгалтерской отчетности.

Для каждого сотрудника формируется отдельная форма Т-61.

Период выдачи бланка Т-61 не регламентируется законодательством. В нормативных актах закреплена лишь обязанность работодателя по выплате вознаграждения за проделанный труд в день увольнения (предельная дата формирования записки-расчета).

Правила заполнения

Рассмотрим подробнее, как оформляется записка-расчет.

1) Как было отмечено выше, лицевая часть заполняется кадровиками. В частности, она должна содержать следующие сведения:

- информацию о работодателе, куда входят: наименование предприятия, ОКПО, ОКУД, организационно-правовой статус;

- дату составления записки-расчета и присвоенный ей номер;

- реквизиты трудового договора, а именно, его номер и дата заключения.

Далее заполняются сведения о подчиненном:

- Ф.И.О;

- присвоенный сотруднику при трудоустройстве табельный номер;

- название подразделения;

- должность, которую занимал на предприятии рабочий.

Вам также будет интересно:

— Как оформлять работы по гражданско-правовому договору— Образец доп соглашения о переводе на дистанционную работу в 2022 году

Ниже приводятся сведения, касающиеся непосредственно прекращения трудовых отношений с подчиненным, а именно:

- дата расторжения контракта;

- номер и дата ;

- основание, по которому трудовые отношения завершились. Так, если подчиненный увольняется по собственной инициативе, то записка-расчет будет содержать ссылку на п. 3 ч.1 ст. 77 ТК РФ.

В следующей части документа указывается количество неиспользованных (или реализованных авансом) дней отпуска. При этом за дни отпуска, которые рабочий не использовал, будет начислена соответствующая компенсация. В том случае, если будет выявлен перерасход, то бухгалтерия произведет вычет из суммы, причитающейся в выдаче сотруднику. К слову, для удобства и быстроты расчетов можно использовать онлайн калькулятор.

Следует отметить, что заполненная инспектором отдела кадров сторона записки-расчета должна быть заверена его подписью.

2) Далее сотрудниками бухгалтерии заполняется обратная сторона документа. На ней представлены таблицы, содержащие начисления по отпускным. В них должны быть включены следующие сведения:

- сведения за предшествующие увольнению 12 месяцев;

- суммы ежемесячных выплат, при этом бухгалтер может руководствоваться пп. 2, 3 ПП РФ № 922 от 24.12.2007;

- количество календарных дней за расчетный период;

- количество часов за расчетный период, в том случае если рабочее время сотрудника учитывается в часах;

- среднедневной (либо часовой) заработок;

- число отпускных дней, взятых авансом;

- нереализованные отпускные дни;

- итоговая сумма за отпуск, которую получит сотрудник.

Далее производится окончательный расчет суммы для выплаты работнику. При этом в таблице отражаются отработанные сотрудникам дни в месяц его ухода, сумма за отпуск, прочие выплаты. А также указывается, НДФЛ и иные удержания. Окончательную сумму прописываю внизу документа.

Скачать образец заполнения записки-расчета при увольнении (форма № Т-61)

Скачать пустой бланк записки-расчета при увольнении (форма № Т-61)

Страница заверяется подписью бухгалтера.

БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ всегда доступны для Вас! Именно Вашу проблему можно решить так:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните 8 (499) 350-55-06 доб. 145 – Москва и Московская область

- позвоните 8 (812) 309-06-71 доб. 704 – Санкт-Петербург и область

- позвоните 8-800-555-67-55 доб. 686 – По России, звонок бесплатный

Распечатать

Порядок заполнения второй страницы справки

Начнем с расчета оплаты отпуска. Для этого в гр. 1, 2, 3 вносится фактическая информация за последние 12 месяцев до месяца увольнения. При указании сумм ежемесячных выплат следует ориентироваться на пп. 2, 3 постановления Правительства РФ от 24.12.2007 № 922. Так, например, материальная помощь, оплата обучения и другие нетрудовые платежи не учитываются при расчетах.

В столбце 4 указываем количество календарных дней за год. При этом следует учитывать, что за количество дней в одном месяце принимается среднее число 29,3 (ч. 4 ст. 139 ТК РФ). Если учет рабочего времени идет в часах, то в столбце 5 прописывается общее за год количество часов.

В гр. 6 пишем рассчитанную по формуле (гр. 3 / гр. 4 или гр. 3 / 12 / 29,3) среднюю дневную (или часовую) зарплату. И уже эту сумму умножаем на количество использованных сверх размера отпуска или неиспользованных отпускных дней, чтобы узнать размер компенсации или вычета за отпуск.

Теперь можем приступить к расчету окончательных выплат:

- гр. 10 — зарплата за отработанные дни в месяц увольнения;

- гр. 11, 12 (без разницы) — сумма за отпуск (из гр. 9) и другие начисления;

- гр. 13 — общий итог гр. 10, 11, 12;

- гр. 14 — НДФЛ;

- гр. 15 — иные удержания;

- гр. 16 — итоговая сумма гр. 14, 15;

- гр. 17, 18 — суммы задолженностей;

- гр. 19 — оставшаяся от начисленного сумма после вычитания/прибавления всех удержаний и задолженностей.

Итоговую сумму прописывают ниже и указывают данные ведомости или иного платежного документа, по которому произведен окончательный расчет с работником. Так же, как и первая, вторая страница заверяется подписью, но уже бухгалтера.

Итак, справка-расчет при увольнении является внутренним документом организации и не выдается на руки работнику. После использования она хранится и в бухгалтерских, и в кадровых документах, поэтому лучше делать ее в 2 экземплярах. Заполняют записку-расчет при увольнении 2 специалиста:

- лицевую сторону — кадровик;

- обратную сторону — бухгалтер.

Изготовляется записка-расчет при увольнении либо вручную, либо с помощью специальных кадровых/бухгалтерских программ, где данные вставляются автоматически.