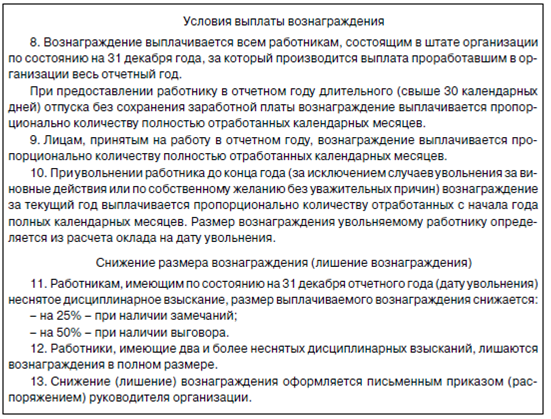

Обязательность годовой премии

Возникают ситуации, когда компания завершает год с прибылью, а наниматель дополнительную премию по итогам года не назначает. Естественно, у сотрудников возникают вопросы: почему собственник фирмы не выплачивает годовую премию? Обязан ли он это делать?

Ответ на эти вопросы надо искать в документах внутреннего пользования. Обязанность работодателя выдавать 13 зарплату возникает только тогда, когда она прописывается в трудовом соглашении с сотрудником или указывается в колдоговоре.

Если правила годового вознаграждения не зафиксированы в указанных документах, работодатель вправе единолично, на свое усмотрение, назначить выплату 13 зарплаты, установить приказом размер и порядок её начисления и выдачи. Естественно, что главным условием выдачи годовой премии он может посчитать финансовый результат компании в уходящем году. Если год завершается с убытками, работодатель имеет право отказаться от назначения дополнительной оплаты.

Когда ежегодное премирование утверждено во внутренних актах фирмы, и её финансовые результаты соответствуют утвержденным показателям, лишить 13 зарплаты своих сотрудников работодатель не вправе. Предприятие само установило правила, приняло на себя обязательство поощрять добросовестную работу дополнительной платой. Для её осуществления работодатель обязан был создать должный финансовый задел. В таких ситуациях сотрудник, который заработал вознаграждение, но не получил его, может через суд добиться выплаты вознаграждения.

Порядок расчета 13 зарплаты

В зависимости от системы премирования, утвержденной в компании, различают и порядок расчета премий.

Премия в виде фиксированной суммы – начисляется если премирование распространяемся только на несколько сотрудников В этом случае работодатель устанавливает конкретный размер поощрения.

Рассмотрим на примере:

В положении о премировании ООО «Континент» предусмотрена выплата премии по итогам 2017 года некоторым сотрудникам в следующих размерах:

- 45 000 рублей – руководителям подразделений;

- 40 000 рублей – главным специалистам;

- 25 000 рублей – специалистам.

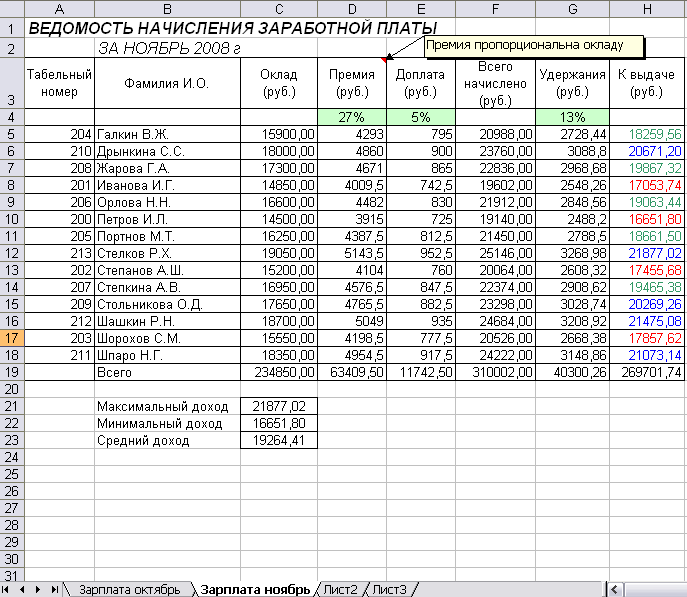

Премия в виде процента от оклада – такой вид премии также может быть дифференцирован в зависимости от различных показателей. Он может зависеть, например, от количества отработанных дней или от объема продаж. Рассчитываться премия в этом случае будет так:

П = Пм / Дг х Др, где

Пм – максимально допустимый размер премии, который может быть начислен работнику за год, исходя из положения о премировании;

Дг – число рабочих дней за год по производственному календарю;

Др – количество дней за год, которые отработал работник.

Максимально допустимый размер премии определяется как процент от размера оклада.

Пример начисления 13 зарплаты по окладу

На предприятии работают 3 сотрудника:

- Оклад 1 сотрудника 20 тыс. рублей, стаж работы 5 лет.

- Оклад 2 сотрудника 17 тыс. рублей, стаж работы 2 года.

- У 3 сотрудника оклад составляет 11 тыс. рублей, стаж работы 10 месяцев.

Например, размер премии — 10% от годового дохода сотрудника. Тогда 13 зарплата для 1 работника составляет: 20000 * 12 * 10% = 24 тыс. рублей. Поощрительная зарплата для 2 сотрудника: 17000 * 12 * 10% = 20400 рублей. 13-я выплата для 3 работника: 11000 * 10 * 10% = 11 тыс. рублей.

Если по уставу компании 13 зарплату начисляют только тем, кто проработал на предприятии не менее года, а при стаже 1-3 года выплачивают 1,4 месячных оклада, а от 3 лет — 1,5 оклада, то:

- премия 1 работника — 20000 * 1,5 = 30 тыс. рублей;

- поощрение 2 работника — 17000 * 1,4 = 23800 рублей;

- премия 3 работника — 0 рублей.

3 сотруднику не выплачивают премию, так как его стаж работы не достиг минимума в один год, который установил работодатель.

Как оформляется данная премия?

13 заработная плата по соответствующему положению оформляется на основании:

- положения о поощрении премией;

- приказа руководства компании;

- трудового договора;

- коллективного договора.

Премия по итогам работы выплачивается за счет средств, которые определены для оплаты труда, или из иного источника, который предусмотрен законодательством Российской Федерации. Кроме того, в нормативно-правовых и подзаконных актах отражен порядок определения размера валютного довольствия в текущем году. Обычно премия начисляется тем работникам, которые работают в организации более одного года. Кроме того, в положении отражаются и сведения о том, кто издает указ о начислении выплат, а также прописан механизм их расчета.

Таким образом, мы выяснили, что такое 13 зарплата, как, когда и кому она начисляется.

Годовая премия

Трудовое законодательство не содержит информации о том, каким образом выплачивать 13-ю зарплату. В помощь работодателям в ТК РФ можно найти статью 191, устанавливающую возможность поощрения сотрудников предприятия (организации) любыми способами, причем их перечень не исчерпывающий. В частности:

- объявление сотруднику благодарности;

- вручение грамоты, сертификата;

- вручение ценного подарка;

- награждение денежной премией.

Таким образом, начисление 13-й заработной платы происходит на добровольной основе, то есть по усмотрению работодателя. Выплаты зависят от того, есть ли у работодателя такая возможность, а также от результатов работы сотрудников предприятия. Если по результатам прошедшего года работодатель понес убытки, дополнительное вознаграждение традиционно не выплачивается. Но это по закону не является нарушением.

Если внутренние документы компании, выраженные в локальных актах, подразумевают наличие 13-й заработной платы, работодатель не вправе лишить наемный персонал этой выплаты. Это объясняется тем, что правило о выплатах установлено самим предприятием, на добровольной основе, оно зафиксировано в виде положения в локальных нормативных актах.

Предприятие приняло на себя обязательство поощрять своих сотрудников денежным вознаграждением. Добросовестные работодатели не уходят от ответственности, формируя для 13-й заработной платы специальный денежный фонд. Если работодатель не выплатил 13-ю заработную плату, хотя это предусмотрено в локальных актах, в целях восстановления справедливости работник имеет право обратиться в суд.

Таким образом, 13-я заработная плата – это денежные выплаты, которые ежегодно передаются работникам предприятия.

ВАЖНО: 13-я заработная плата выступает нерегламентированной формой поощрения сотрудников предприятия. Но только в тех случаях, когда премирование по итогам года не зафиксировано во внутренних документах предприятия

Порядок оформления премии

13 зарплата оформляется в виде одной из следующих выплат:

- По итогам года — для всех работников;

- за высокие результаты — для некоторых сотрудников;

- За высокий уровень квалификации – отдельным специалистам.

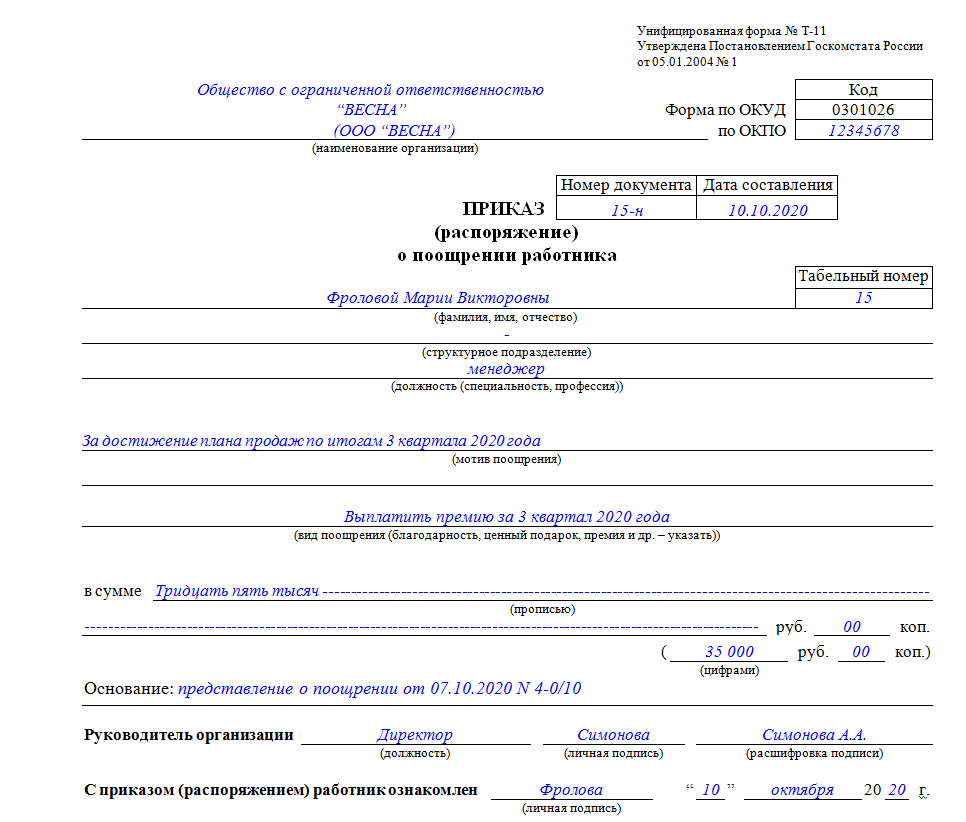

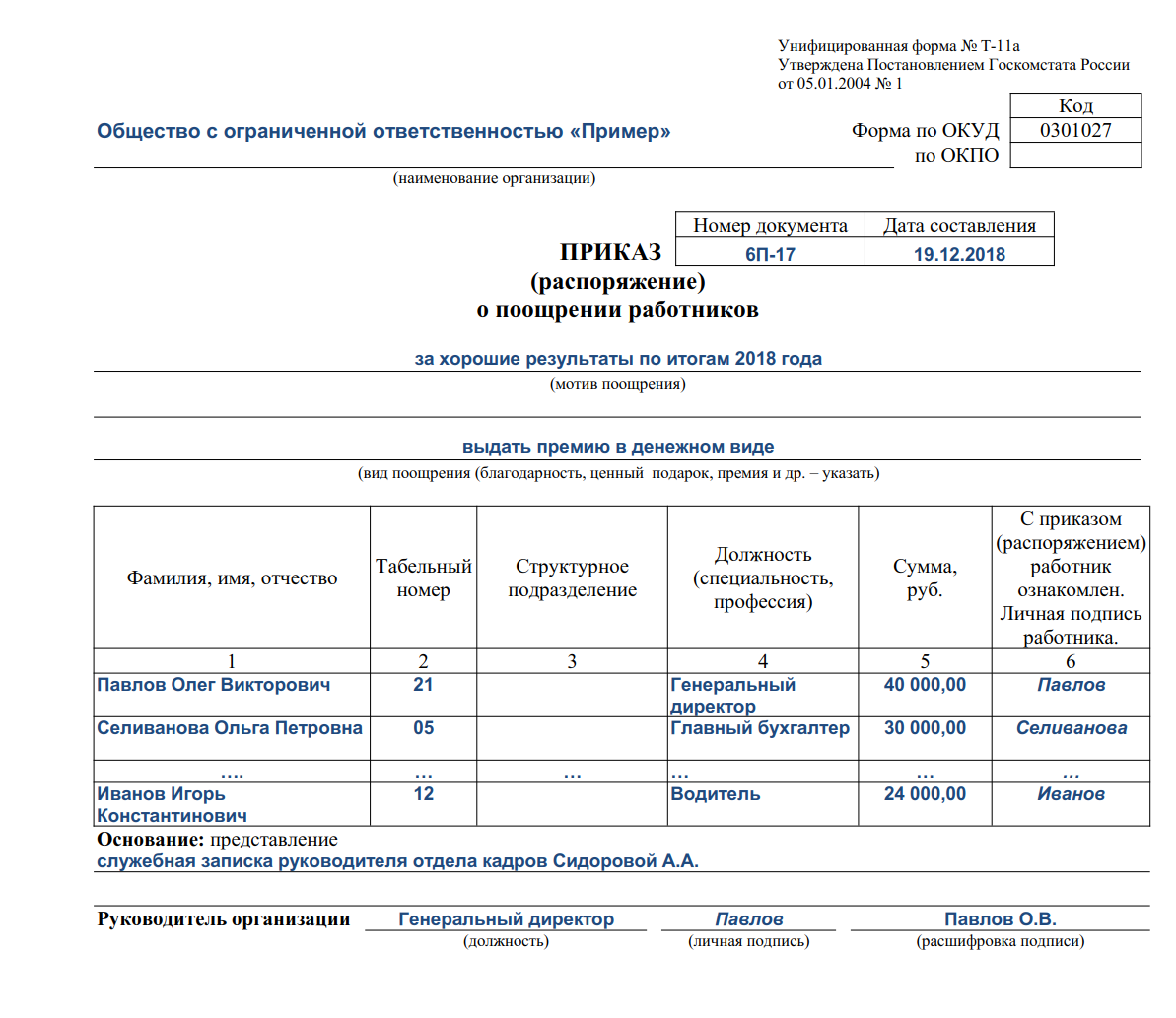

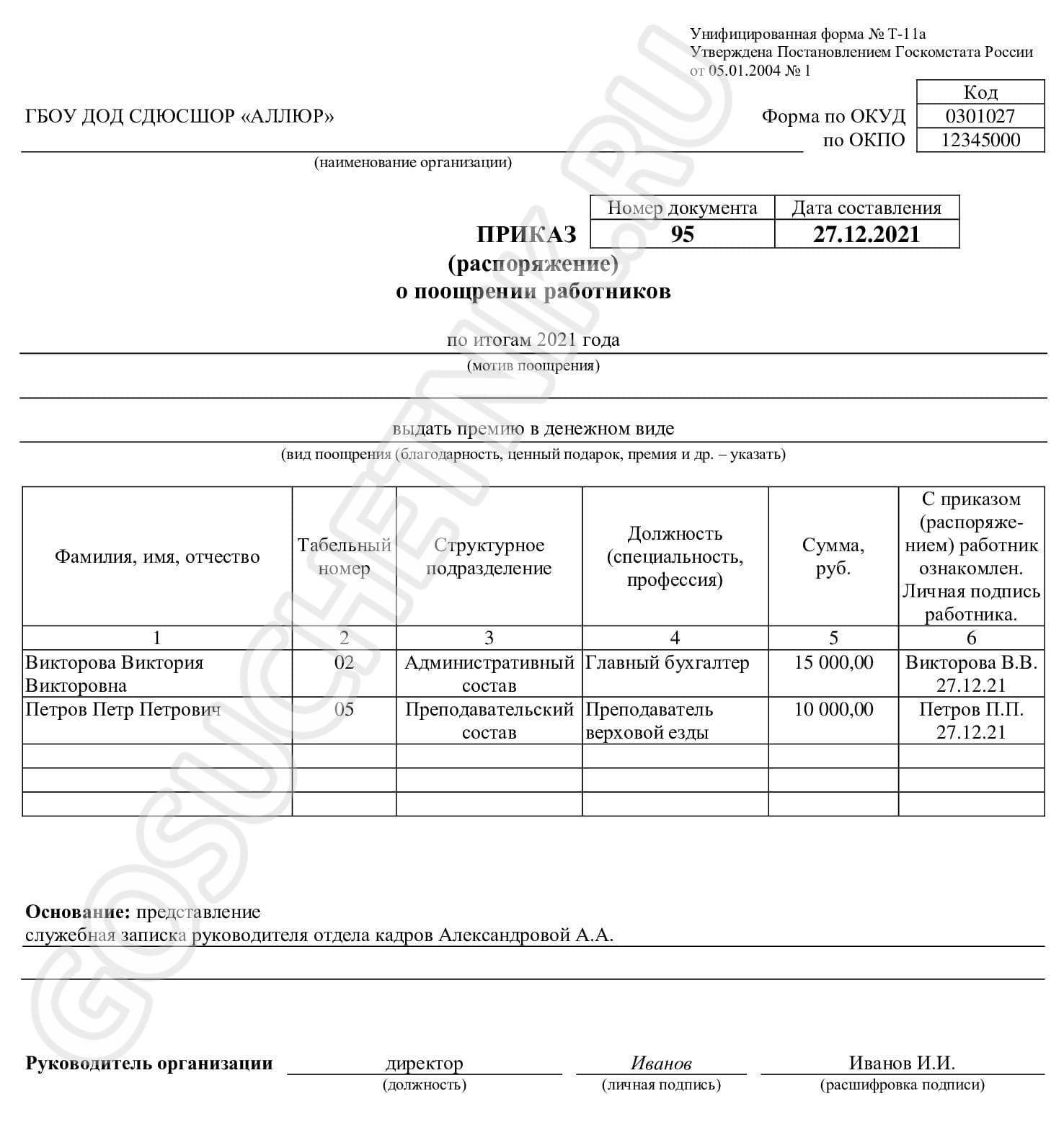

Выбранный вид должен быть зафиксирован в одном из внутренних документов компании. Для начисления премии работодатель издает приказ в свободной форме, либо по формам Т-11 – если начисление касается одного работника и Т-11а – если премия начисляется группе работников, например, целому отделу. В приказе следует указать основание для начисления премии.

Выплачивают зарплату за счет нераспределенной прибыли прошлых лет, либо за счет средств специального матфонда, созданного для таких целей.

Как отразить в учете

В бухгалтерском учете некоммерческих организаций 13 зарплата записывается так же, как и другие виды вознаграждения за трудовую деятельность — оплата труда, прочие премии и доплаты (п. 5 ПБУ 10/99). Бухгалтерские записи для поощрения будут следующими:

- Дт 20, 26, 44… Кт 70 — начислена итоговая премия;

- Дт 70 Кт 50, 51 — средства выданы сотрудникам из кассы, переведены на банковские карты.

В региональных и локальных положениях об оплате труда закреплено, есть ли у учителей 13 зарплата, — да, если такая доплата предусмотрена внутренними нормативами. Но только при условии, что в бюджетной организации остались ассигнования, выделенные на зарплату и налоги. Размер поощрения зависит от объема финансирования и остатка денежных средств на конец декабря. Такими проводками отражается поощрение в бюджетном учреждении:

- Дт 0 401 20 211 Кт 0 302 11 730 — начисление премиальной оплаты труда;

- Дт 0 30211 830 Кт 0 30301 730 — удержание подоходного налога;

- Дт 0 30211 830 Кт 0 20134 610, Кт 0 20111 610 — выдача заработной платы из кассы, перечисление на банковские карты сотрудникам.

Выплата при сокращении

Увольнение сотрудника по причине сокращения штата – неприятный процесс, сильно ухудшающий положение гражданина. В связи с этим законодатель обязывает бывшего работодателя выплачивать сотрудникам материальные компенсации в виде заработной платы в течение двух, а в некоторых случаях — трех месяцев с момента увольнения, компенсацию за неиспользованные дни отпуска.

Заметьте!

По инициативе работодателя, а также по финансовым возможностям организации увольняемый сотрудник может получить и тринадцатую зарплату. Даже если увольняется не в конце года. В данном случае он должен отработать в организации как минимум год.

Кроме того, по смыслу налогового законодательства тринадцатая зарплата как премия облагается налогом.

Пример расчета 13 зарплаты при использовании коэффициентов

Предположим, что в предыдущем примере на премии сотрудников выделено 50 000 рублей, которые делятся между ними в зависимости от их стажа и годового заработка.

Расчет долей каждого работника в премиальном фонде приведен в таблице.

| Заработная плата / Доля в общем объеме | Трудовой стаж в компании / Доля в общем объеме | Средняя доля | |

| Общая сумма ∑ | 45 000 / 1 | 6,92 / 1 | |

| Сотрудник 1 | 18 000 / 0,40 | 4 / 0,58 | 0,49 |

| Сотрудник 2 | 15 000 / 0,33 | 2 / 0,29 | 0,31 |

| Сотрудник 3 | 12 000 / 0,27 | 0,92 / 0,13 | 0,20 |

Используя рассчитанные доли, найдем премию каждого сотрудника:

Годовая премия сотрудника 1 = 50 000 х 0,49 = 24 500 рублей

Годовая премия сотрудника 2 = 50 000 х 0,31 = 15 500 рублей

Годовая премия сотрудника 3 = 50 000 х 0,20 = 10 000 рублей

Как оформить

В бухгалтерии «тринадцатую зарплату» можно оформить в виде:

- годовой премии всем сотрудникам компании;

- материальной помощи;

- денежного вознаграждения для отдельных сотрудников за высокие результаты в труде;

- премии для специалистов, обладающих высокой квалификацией.

После принятия решения руководством компании о выплате годового вознаграждения, выпускается приказ на бланке установленного образца Т-11 или Т-11а. Эти формы сегодня потеряли свою обязательность, но зарекомендовали себя как наиболее подходящие для таких документов бланки. В бумаге называют причины для принятия решения: достижение высоких финансовых показателей, увеличение производительности труда, экономия основных видов сырья, ресурсов, инструмента и т. д.

Источником выплаты 13 зарплаты работодатель может выбрать денежный фонд, специально созданный руководством для поощрения добросовестных работников.

Бухгалтерские проводки предусматривают выплаты за счет:

- расходов от обычных видов деятельности. Проводка будет выглядеть таким образом: Дебет 20 (23, 25, 26, 44…) Кредит 70.

- счет чистой прибыли. Проводка: Дебет 84 Кредит 70.

Некоторые собственники из АО и ООО выплачивают премиальные из неизрасходованной прибыли прошлых лет. Но данный способ выплаты также надо указать в уставе. Запись такой норма необходима для оформления бухгалтерских операций.

Порядок начисления

Этот порядок самостоятельно определяет предприятие. Нюансы определяются обычно локальными документами, например, коллективным договором, положением о премировании, а также в правилах, регламентирующих трудовой распорядок. Руководители компаний определяют бюджет для подобных выплат, а бухгалтерия распределяет денежные средства среди наемного персонала. Обычно 13-я заработная плата выплачивается под Новый Год. Период выплат может быть изменен, все зависит от направления деятельности предприятия, методов начисления этого денежного поощрения, а также вопросов о том, регламентированы ли эти выплаты. Начисление зависит от количества рабочих дней, фактически отработанных сотрудником предприятия. Исходя из этого, верный расчет можно сделать только в конце года.

Что это такое?

Ни в одном бухгалтерском документе не содержится термин «13-я зарплата», потому что это больше разговорный термин, который не имеет законодательного закрепления. На бумагах данная выплата будет значиться как премия по итогам года либо материальная помощь.

Она зависит от финансовых возможностей организации и инициативы ее руководителя, который принимает решение, поощрять ли своих подчиненных.

Опротестовать невыплату премии крайне трудно, так как она не является обязательной.

Сделать вывод о финансовых возможностях для премирования бухгалтерия может только после окончания финансового года (в двадцатых числах декабря), поэтому зачастую выплата производится накануне новогодних праздников

. Тринадцатая зарплата – это итоговый годовой доход предприятия либо неистраченный зарплатный фонд.

Как начисляется 13 зарплата в РФ

Поскольку термин тринадцатая зарплата является разговорным и употребляется только сотрудниками, то в Трудовом Кодексе он не закреплен. В связи с этим бухгалтер не может исчислять и выплачивать ее как действительную дополнительную зарплату по итогам года.

Тринадцатая зарплата является видом поощрения, а значит, порядок ее назначения и выплаты полностью регламентируется локальными нормативными актами компании. Это может быть коллективный договор, положение о премировании сотрудников либо сам устав организации.

Только от усмотрения руководителя компании зависит способ исчисления, а также условия получения тринадцатой зарплаты. Руководство выделяет определенную сумму на премирование, а бухгалтер распределяет ее между работниками.

Внимание!

Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам.

Что говорит судебная практика?

Если по обычным зарплатным нарушениям суды почти всегда встают на сторону сотрудников, с премиями дело обстоит несколько иначе: немало решений – в пользу работодателей, хотя и здесь все зависит от того, как условия описаны в ЛНА.

Как правило, судебные споры возникают по следующим основаниям: несвоевременная или нерегулярная выплата, разный размер премии для сотрудников на одинаковых должностях и дискриминация при выплате.

Так, Конституционный Суд РФ, отказывая принять к рассмотрению жалобу на проверку конституционности , , указал, что премия, предусмотренная , является правом работодателя, а не его обязанностью (Определение Конституционного Суда РФ от 18 июля 2017 г. № 1554-О). Аналогичный вывод содержится и в Определении СК по гражданским делам Верховного Суда РФ от 27 ноября 2017 г. № 69-КГ17-22. В этом споре работодатель отказывался выплачивать премию, так как показатели эффективности работы предприятия в целом составляли 0% – городской суд встал на сторону работодателя, а ВС РФ, отменив апелляционное определение, которое в свою очередь отменило решение первой инстанции, отправил дело на новое апелляционное рассмотрение в суд апелляционной инстанции. В другом споре работодателю удалось в суде доказать, что ЛНА предусматривает выплату премии только при текущей ликвидности предприятия, поэтому суд двух инстанций встал на его сторону (Апелляционное определение Московского городского суда от 6 декабря 2018 г. по делу № 33-52757/2018).

Московский городской суд в апелляционном определении от 18 сентября 2020 г. № 33-35371/2020 указал, что невыплата премии не нарушает права работника на вознаграждение за труд на основании . Работодатель сам определяет, начислять ее или нет. Причем отказ он не обязан фиксировать приказом о лишении премии.

В целом решение о выплате принимает компания, исходя из условий локальных актов (апелляционное определение Московского городского суда от 28 октября 2020 г. № 33-413523/2020, Определение СК по гражданским делам Первого кассационного суда общей юрисдикции от 19 октября 2020 г. № 88-11347/2020). Также решение зависит от количества и качества работы, финансового состояния организации и т.п. (апелляционное определение Московского городского суда от 2 июля 2020 г. по делу № 33-13240/2020). Надо оценивать объем работы, соблюдение сроков, и если работодатель на среднем уровне оценил итоги работы, он может и отказать в премировании (Апелляционное определение Санкт-Петербургского городского суда от 21 февраля 2018 г. № 33-3138/2018).

В то же время с разными суммами премирования на одинаковых должностях (как и при различных окладах на одинаковых должностях) суды встают на сторону работников. Так, например, в одном споре компания выплатила премии, причем у одного сотрудника она оказалась в 3 раза меньше, чем у коллег на аналогичной должности. В разговоре с коллегами он узнал об этом и обратился в суд с жалобой на дискриминацию. По его мнению, замечаний к качеству работы не было, значит, нет оснований для снижения премии. Суд посчитал, хотя работодатель определяет размер премии, ее нельзя считать произвольно. Она должна основываться на качестве работы, а к нему претензий нет. Суд постановил доплатить премию (Апелляционное определение Верховного суда Республики Коми от 7 ноября 2019 г. № 33-6593/2019). Дискриминацию при выплате премии можно проиллюстрировать и Определением СК по гражданским делам Верховного Суда Удмуртской Республики от 1 апреля 2013 г. по делу № 33-959/2013. В этом деле Суд также встал на сторону единственного из всей компании работника, которого депремировали, отменив решение районного суда и постановив взыскать с работодателя квартальную премию, а также компенсацию морального вреда.

Что касается установления различной премии на разных должностях это не будет дискриминацией, так как у работников отличается квалификация, и они выполняют разную работу. При этом размер премии не является гарантированным и постоянным, зависит от результатов работы, вклада каждого сотрудника в выполнение задач, на основе оценки комиссией. В качестве примера можно привести апелляционное определение Санкт-Петербургского городского суда от 18 июля 2017 г. № 33–12917/2017, апелляционное определение Московского городского суда от 30 октября 2017 г. № 33-40191/2017.

ОБЩИЕ СВЕДЕНИЯ

Согласно ч. 1 ст. 135 Трудового кодекса РФ (далее — ТК РФ) заработная плата устанавливается работнику трудовым договором в соответствии с действующими в учреждении системами оплаты труда. Это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы.

В состав заработной платы входят доплаты, надбавки компенсационного характера и стимулирующие выплаты. Премия — выплата стимулирующего характера (ч. 1 ст. 129 ТК РФ), которая начисляется за достигнутые результаты в работе.

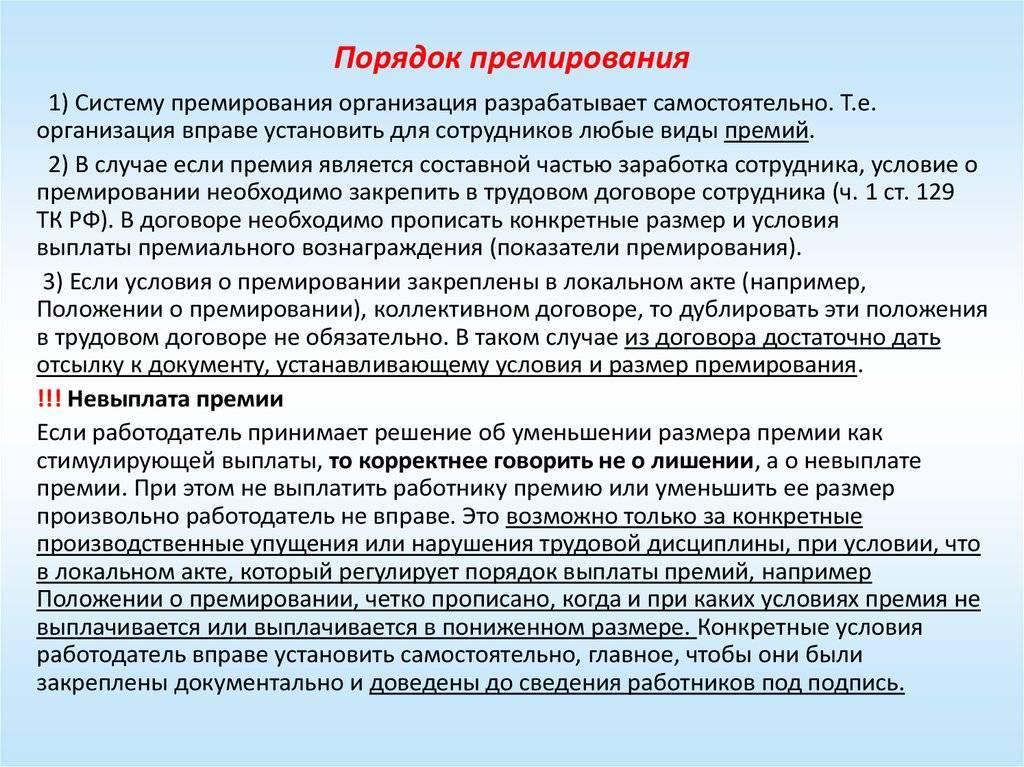

Учреждение может применять несколько систем оплат одновременно (это должно быть прописано в его локальных документах). Порядок выплаты годовой премии (премии по итогам работы за год) организация может прописать:

- в трудовом договоре (абз. 5 ч. 2 ст. 57 ТК РФ);

- коллективном договоре (ч. 2 ст. 135 ТК РФ);

- отдельном локальном документе (например, в Положении об оплате труда, Положении о премировании и т. п.) (ч. 2 ст. 135, ч. 1 ст. 8 ТК РФ);

- приказе на выплату премии (ч. 1 ст. 8 ТК РФ).

Основанием для начисления премии является приказ руководителя о поощрении сотрудника (форма № Т-11) или группы сотрудников (форма № Т-11а).

Порядок начисления и выплаты премий в учреждении должен быть детально регламентирован, включая определение и оценку показателей премирования. Для этого нужно разработать внутренний локальный нормативный акт «Положение о премировании» в виде самостоятельного документа или в качестве приложения к Положению об оплате труда.

Система премирования должна быть понятной для персонала учреждения, каждый должен знать, за что и на каком основании получает премию. Все условия премирования, размеры премий, периодичность, источники финансирования необходимо отразить в Положении о премировании. Типовая форма этого документа законодательством не утверждена, учреждение разрабатывает его самостоятельно (с учетом уставной деятельности).

Важная деталь: грамотно составленное Положение о премировании позволит избежать претензий налоговой инспекции по вопросу включения премий в состав расходов на оплату труда.

ОБРАТИТЕ ВНИМАНИЕ

Применяя систему премирования, можно сэкономить фонд оплаты труда.

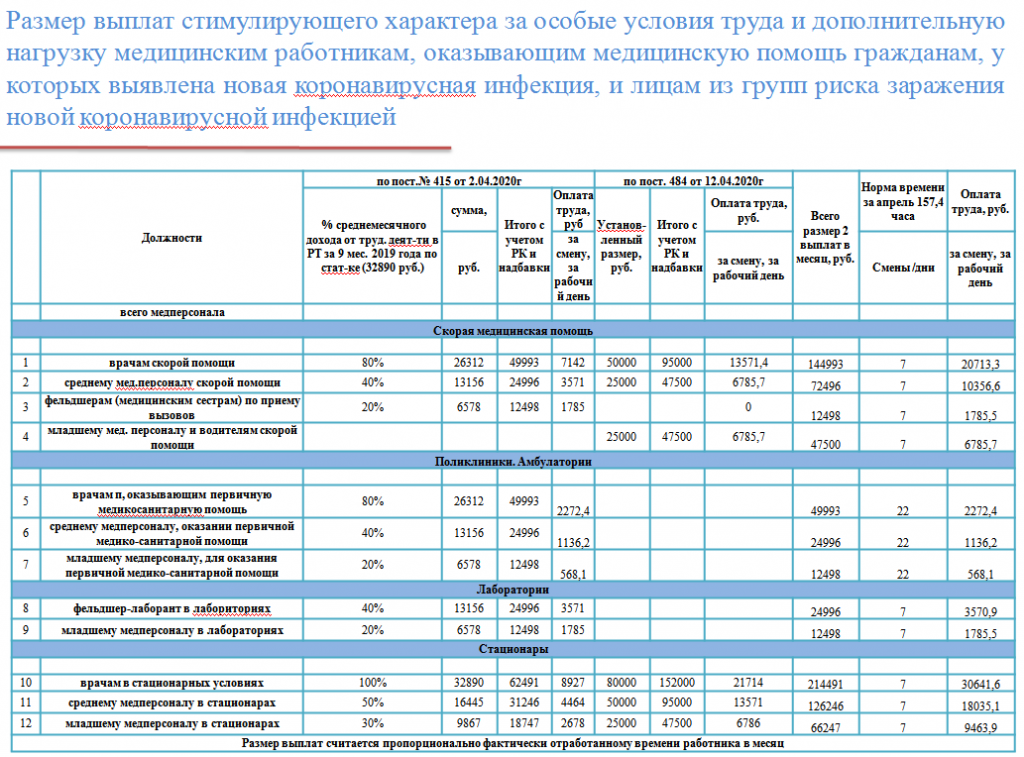

В целях стимулирования работников бюджетной сферы к качественному результату труда и повышению квалификации в учреждениях устанавливаются стимулирующие выплаты.

При разработке системы стимулирования следует учитывать Перечень видов выплат стимулирующего характера в федеральных бюджетных учреждениях, предусмотренный Приказом Минздравсоцразвития России от 29.12.2007 № 818 (в ред. от 17.09.2010). В данном документе установлено, что к выплатам стимулирующего характера относятся:

- выплаты за интенсивность и результаты в работе;

- выплаты за качество выполняемых работ;

- стимулирующая надбавка за квалификационную категорию;

- выплаты за стаж непрерывной работы (выслуга лет в учреждении);

- премиальные выплаты по итогам работы.

Премия при убытках

Получение прибыли является основной целью любого предпринимателя. При наличии прибыли у работодателя нет сомнений в целесообразности выплаты годовой премии. А имеет ли смысл выдавать её, если год принес фирме убыток?

Совсем отказываться от такой мысли нельзя, хотя бы потому, что сотрудники, может быть, спасли компанию от ещё более худшего варианта развития ситуации. Начислить и выдать премию в таком случае возможно, но, чтобы обосновать законность расходов, бумаги надо оформить так, чтобы к ним не возникало никаких замечаний со стороны надзорных органов. В условия премирования следует обязательно включить такие показатели, как качество оказания услуг, производимых работ, отсутствие плохих отзывов со стороны контрагентов, потребителей, замечаний надзорных органов. Выполнение подобных показателей может быть осуществлено и при убытках. Чтобы у налоговой службы не возникли претензии, обязательно в приказе аргументированно изложить целесообразность и обоснованность начисления и выдачи 13 зарплаты, указать разумный её размер.

Кто рискует остаться без 13-й зарплаты

Платить или не платить, а если платить, то кому, — все эти вопросы находятся в ведении руководства предприятия. Но вряд ли такую премию смогут получить сотрудники:

- имевшие в течение года дисциплинарные взыскания, нарушения больничного режима и т.п.;

- не достигшие плановых показателей без уважительных причин (если в начале года такие плановые показатели с ними согласованы и зафиксированы);

- допустившие серьезные просчеты в работе, приведшие к негативным последствиям в рамках компании;

- работницы, находящиеся в отпуске по уходу за ребенком.

Этот список неполный и приблизительный, руководитель вправе принять совершенно другие решения — простить отдельных сотрудников, совершивших ошибки в работе, или выплатить премии женщинам в декрете.

Что такое тринадцатая зарплата

Тринадцатая зарплата представляет собой стимулирующую выплату, получаемую в конце года. Таким образом работодатель выражает благодарность сотрудникам за отличную работу в течение года и поощряет к продолжению.

Название премия получила благодаря размеру. Она часто соответствовала заработку сотрудника за месяц. Сейчас, когда ее размеры в разных организациях сильно отличаются, название все равно сохранилось.

Ближе к концу календарного года (около двадцатых чисел декабря) руководители организации просматривают отчеты о результатах деятельности. Подготовка таких отчетов входит в обязанности бухгалтеров.

Из отчетов видно, прибыльной ли была деятельность компании в текущем году. Исходя из представленных документов, руководитель решает, пустить прибыль в оборот компании либо поощрить сотрудников за плодотворную работу.

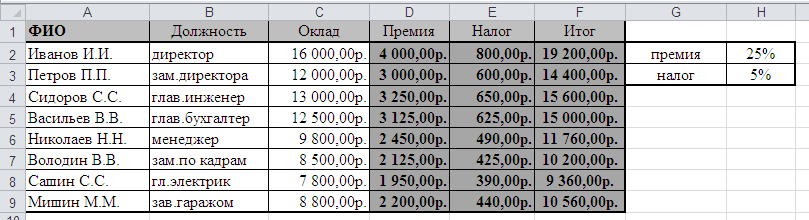

Как рассчитать размер доплаты

Такие вопросы обычно тоже оговорены в утвержденных организацией документах. Рассмотрим конкретный пример, как рассчитывается 13 зарплата, при условии, что положение об оплате труда предполагает поощрительные выплаты по итогам года всем сотрудникам в размере 80% должностного оклада. В таком случае бухгалтер смотрит, какие установлены оклады каждому из работников, и, исходя из этой суммы, рассчитывает выплаты.

Например, работнику Пэпэтэшину П.П. установлен оклад 30 000 рублей. По итогам работы ему доплатят:

Это и есть его дополнительная зарплата до вычета налогов.

В ситуации с уволенными сотрудниками или принятыми в середине года алгоритм расчета чуть усложняется. Для расчета удобно воспользоваться формулой:

К примеру, если Пэпэтэшин устроился в ООО «PPT.ru» 01.07.2021, то ему за июль-декабрь выплатят:

Как узнать о возможности предоставления такой премии?

Ранее было отмечено, что планирование и реализация таких выплат являются прерогативами исключительно компании. Поэтому, чтобы узнать, осуществляются ли такого рода материальные дополнительные поощрения, следует прямо спросить руководителя компании.

Как вариант, можно дождаться последней декабрьской выплаты, когда предприятие будет подсчитывать финансовые итоги года и закрывать годовую кассу. В такой ситуации и можно узнать, если ли сейчас возможность у организации выплатить премию по итогам года.

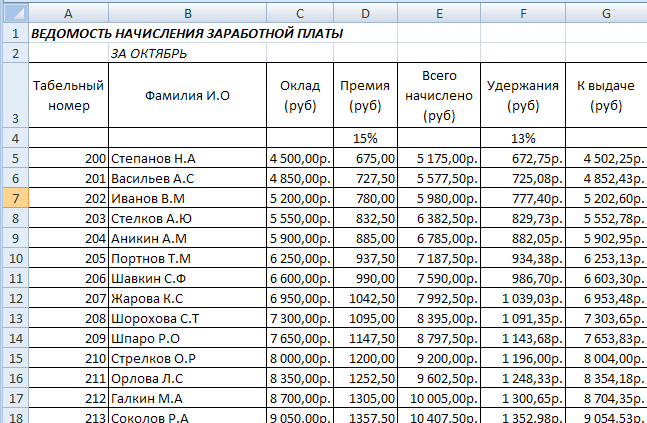

Стоит отметить, что 13 зарплата всегда выдается перед новогодними праздниками. Бухгалтерская отчетность по такой премии заполняется в отдельной ведомости компании.

Облагается ли налогом 13 зарплата?

Будут ли удерживаться налоги с тринадцатой зарплаты, зависит:

- от причин для ее начисления;

- источника выплаты.

При расчете налога на прибыль размер 13 зарплаты учитывается в перечне расходов, если соблюдаются два пункта:

- вознаграждение прописано во внутренних документах предприятия;

- вознаграждение положено за производственные итоги.

Источник выплаты не будет иметь значения в расходах суммы премии по итогам года, если это не прописано в локальных нормативных актах, во внутренних договорах и выплачивается исключительно по желанию работодателя.

НДФЛ удерживается со всех выплат трудящимся не зависимо от источника финансов.

Вознаграждение по результатам года необходимо учитывать в налоговой базе по НДФЛ того периода, в котором она начислена. Налог удерживается при выдаче средств по факту.

На тринадцатую зарплату начисляются также страховые взносы от несчастных происшествий на предприятии и профессиональных заболеваний.

Таким образом, тринадцатая зарплата подпадает под тот же налог, что и остальные выплаты каждого месяца.

Не выплатили 13 зарплату. Что делать?

Как уже было сказано выше, платить или не платить годовую премию – полностью выбор работодателя. Трудовой кодекс лишь допускает такую возможность.

Тем не менее, обязанность заплатить премию возникает, если это прописано внутренними документами компании, а работник выполнил все условия для ее получения.

В России действительность такова, что не каждый работник захочет спорить с работодателем, даже если дело касается оплаты труда. Более того, мало кто захочет идти в суд – это удел уже уволившихся, которые жаждут справедливости (и денег).

Обращение в суд – это крайняя мера, когда все остальные способы решить проблему исчерпаны. Есть всего несколько ситуаций, когда обращение в суд по вопросу выплаты годовой премии может помочь работнику:

- если премия уже начислена, но фактически не выплачена. Здесь суд с большой долей вероятности встанет на сторону работника, особенно при наличии документальных доказательств. Таким документом может быть копия приказа о премировании.

Был случай, когда работодатель выдал увольняющемуся работнику справку 2-НДФЛ, в которой была указана выплата премии за 3 месяца. В реальности работник их не получал. Суд встал на сторону работника.

- если работник уволился до конца года. Здесь все зависит от внутреннего документа, которым регулируются вопросы премирования. Если премия зависит от выполнения показателей и они по факту выполнены, суд может встать на сторону работника. Но в практике были и обратные решения;

- если премия рассчитана неправильно. Здесь снова нужно, чтобы был внутренний документ с полным алгоритмом расчета премии. Был случай, когда работодатель выплатил минимальный годовой бонус и не смог обосновать причину. Суд встал на сторону работников, которые предоставили свой вариант расчета бонуса;

- если премию выплатили всем кроме одного, и без объяснений. Как требует ТК РФ, за равную работу полагается равное вознаграждение. Поэтому оставить кого-то одного без премии, не объяснив причины – путь к судебному разбирательству. Суд изучит внутренний документ о премировании, а также приказы о выплате премий другим работникам. Был случай, когда сотрудницу «выживали» с работы – просто перестали платить премию. Суд решил, что раз другие получают премию, работнице тоже нужно ее платить.

Вывод: требовать 13 зарплату можно только тогда, когда на это есть основания.

13 зарплата – пережиток прошлого?

Ранее на премию мог рассчитывать практически каждый служащий. Сейчас такая выплата становится непопулярной. Предприятия не имеют больших доходов. Возросли тарифы на коммунальные услуги, снизилась прибыль. Только на некоторых государственных предприятиях еще остались эти выплаты. Коммерческие структуры начисляют премии сотрудникам достаточно редко, их заменили ежегодные бонусы.

Руководители предприятий и учреждений давно не испытывают потребности сохранять кадры и дорожить каждым сотрудником. 13 зарплата: что это такое? Нужна ли такая выплата сейчас? Специалисты считают, что мотивировать работников стоит не дополнительными премиями, а повышением ежемесячных доходов.

Премия по итогам года

Помимо желания работодателя простимулировать труд своих сотрудников, на премию по итогам года будут влиять такие показатели, как результаты деятельности предприятия, а также действующей системы вознаграждения.

В том случае, если по итогам года организация не получит прибыль, а понесет убытки, руководитель принимает решение не выплачивать премию. Такое решение не будет являться нарушением, если только ежегодное премирование по итогам года не предусмотрено внутренними документами организации. Сотрудник в случае невыплаты премии, предусмотренной нормативными актами компании, имеет право обратиться в суд.