Правила налогообложения премии сотрудника – налоги, которыми облагается выплата

Когда платятся за работника — сроки

НДФЛ и страховые взносы нужно платить своевременно. В противном случае руководством компании нарушается налоговое законодательство. НДФЛ и взносы по суммарной ставке 30 процентов платятся в ИФНС, взнос на травматизм — в ФСС.

Статья 75 НК РФ гласит, что, за просрочку уплаты работодателю назначается штраф. Его размер определяется следующим образом:

- 1/300 часть ставки рефинансирования, установленной ЦБ – за просрочку до 30 дней;

- 1/150 часть ставки рефинансирования, установленной ЦБ – за просрочку от 30 дней

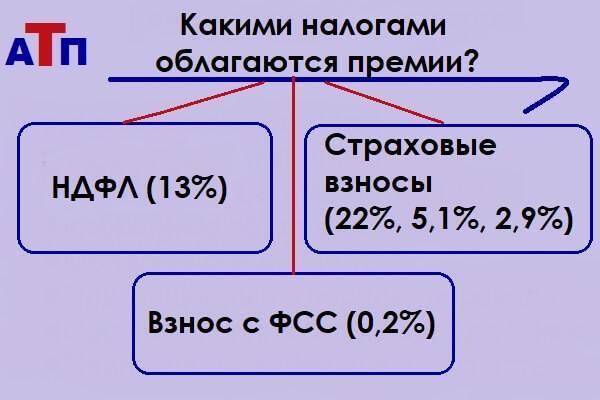

Какими налогами и взносами облагается премия?

Премирование — распространенный вид материального стимулирования работников. Поощрительные выплаты могут быть приурочены к праздникам или составлять часть заработка и выплачиваться систематически. В зависимости от периодичности выплаты премии делятся на:

Постоянные (регулярные).

Они включаются в систему оплаты труда и выплачиваются через определенный промежуток времени, указанный в положении об оплате труда, коллективном договоре или других локальных актах. Постоянные премии всегда выдаются по результатам трудовой деятельности сотрудника и напрямую связаны с выполнением должностных обязанностей.

Разовые.

Они не включаются в систему оплаты труда, выплачиваются единовременно к какому-либо событию, празднику или по результатам выполненной работы. Выдаются сотруднику на основании приказа о поощрении и данные о них вносятся в трудовую книжку и личную карточку сотрудника. Разовые премии могут выплачиваться как по результатам работы, например, при высоких показателях или выполнении плана, так и по случаю какого-либо события. Премии, выплачиваемые по случаю праздников и иных событий, носят компенсационный характер и не связаны с трудовой деятельностью сотрудника.

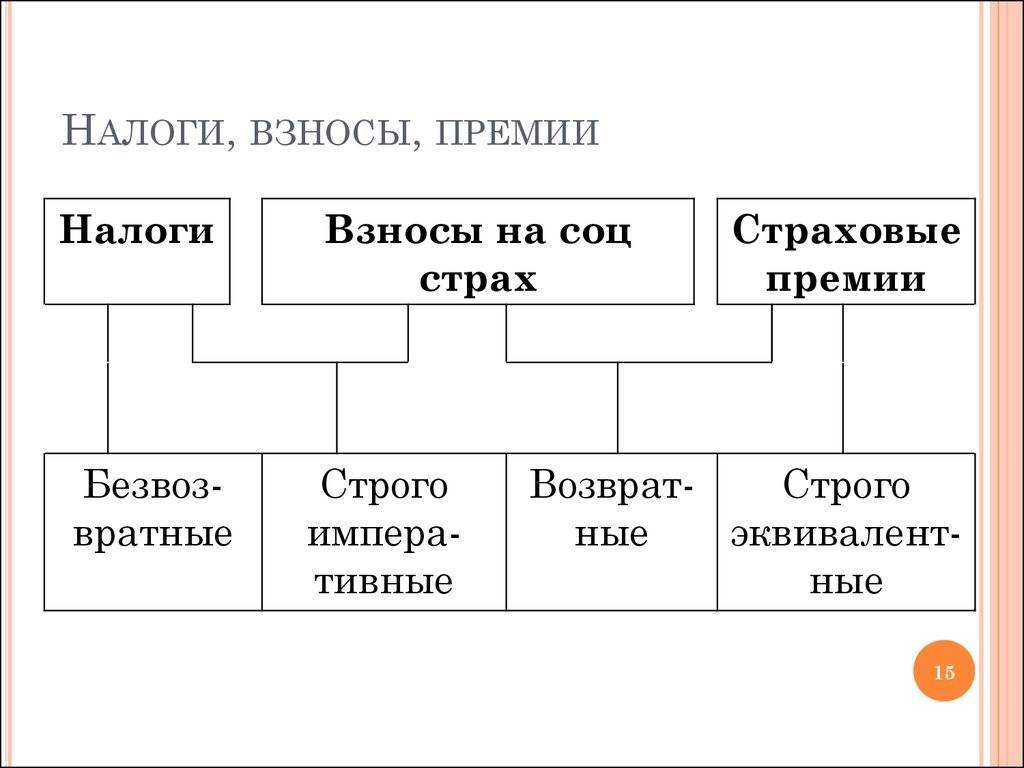

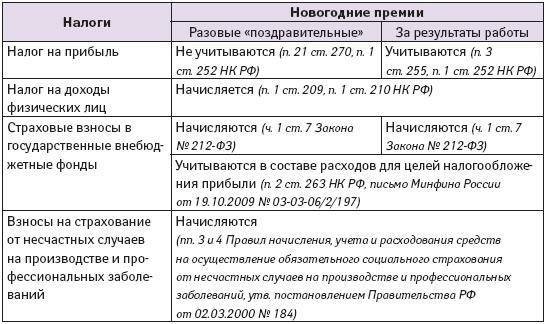

Все виды премий (разовые и регулярные) облагаются:

НДФЛ.

В общем случае все премии сотрудников (разовые и регулярные) облагаются подоходным налогом. Исключение сделано для премий, выплачиваемых за достижения в области науки, культуры и иных областей. Подробнее об этом ниже.

Страховыми взносами.

В обязательном порядке взносы начисляются на премии производственного характера. Что касается поощрительных выплат по случаю праздника или значимого события, то тут мнения налоговиков и судов расходятся.

Рассмотрим подробнее, как происходит обложение премий страховыми взносами и НДФЛ.

Немного теории: бухгалтерские понятия и виды премии

Премия — необязательный платеж. Это денежное вознаграждение сотрудника за особые заслуги. Есть несколько видов поощрений:

- по форме выплат: в денежном выражении или в виде подарка;

- по частоте выплат: разовые или за определенный период;

- по назначению: за выполнение специальных задач;

- по показателю: к юбилею, за выслугу лет.

Согласно статье 191 ТК РФ премии могут быть начислены за:

- высокую квалификацию;

- высокие трудовые достижения;

- активную деятельность в развитии компании.

Какими страховыми взносами облагают премию и платится ли с нее НДФЛ

Итак, каково же налогообложение премий сотрудникам в 2019-2020 годах, взимается ли с премии налог на доходы?

Поскольку стимулирующая выплата представляет собой часть зарплаты, то можно в отношении нее не задаваться вопросом, облагаются ли премии налогом на доходы и страховыми взносами. Безусловно, облагаются! Премия — это часть дохода сотрудника, и на нее, как и на прочие составные части оплаты за труд, необходимо начислить все страховые взносы на обязательное пенсионное, социальное и медицинское страхование и удержать НДФЛ.

Налогообложение премии сотрудникам подоходным налогом осуществляется с учетом норм гл. 23 НК РФ.

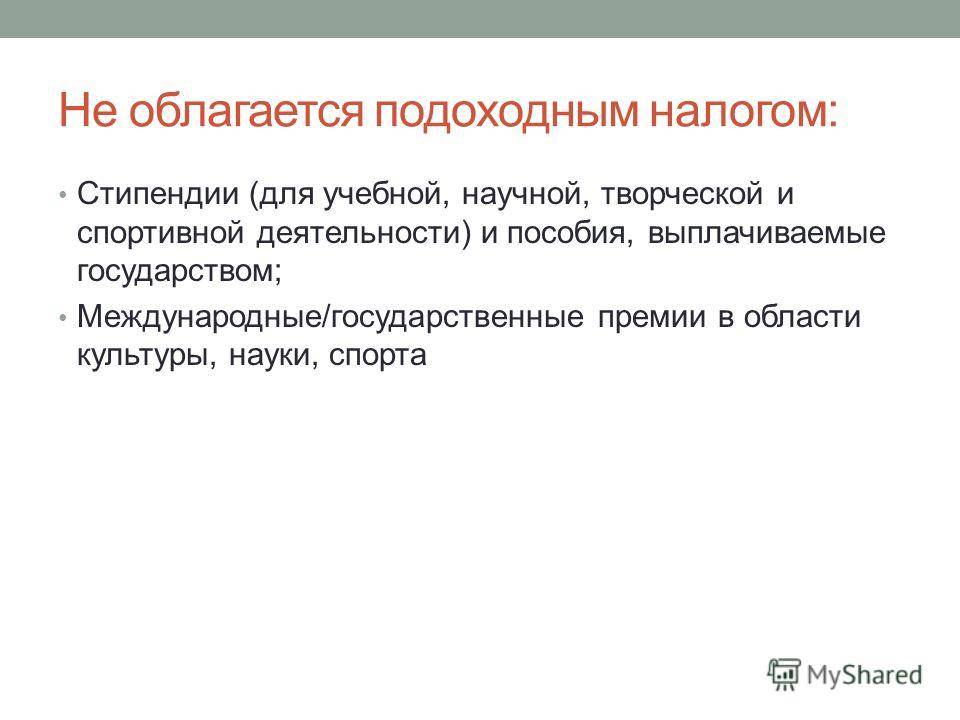

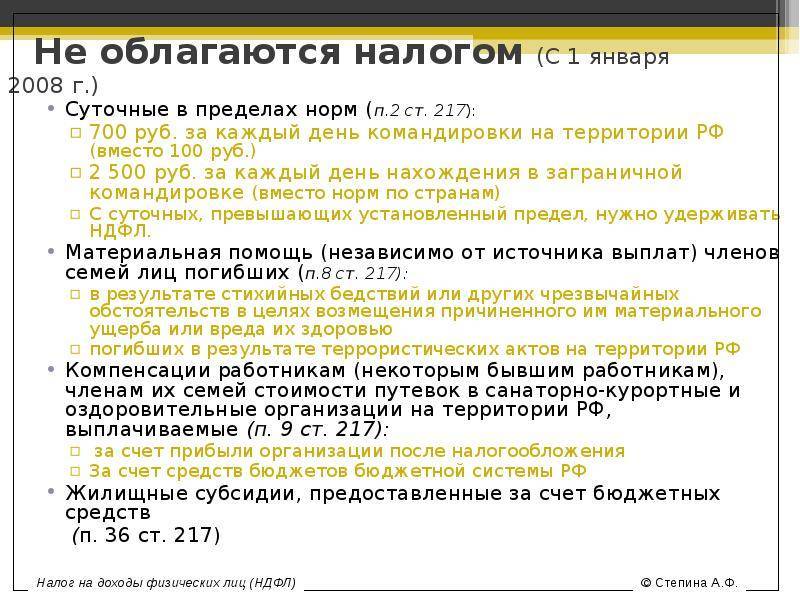

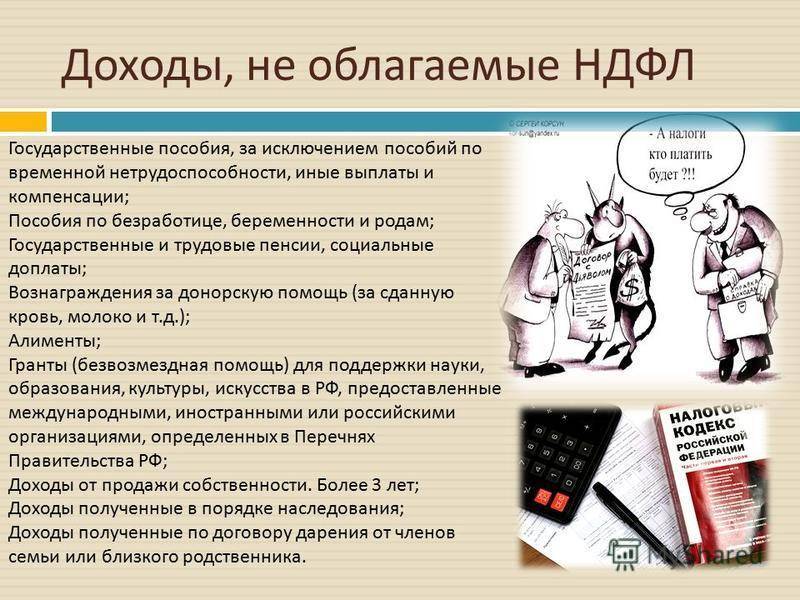

ОБРАТИТЕ ВНИМАНИЕ! Не облагаются НДФЛ премии за достижения в области образования, литературы и искусства, науки и техники, СМИ по перечню премий, утвержденному Правительством РФ (п. 7 ст

217 НК РФ).

Налогообложение премии 2019-2020 годов страховыми взносами подчиняется положениям гл. 34 НК РФ и закона «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ.

По каким правилам облагается премия, выплаченная работнику после увольнения, рассказали эксперты КонсультантПлюс:

Получите бесплатный доступ к К+ и узнаете все нюансы.

Премия за счет чистой прибыли

Премию можно выплатить за счет нераспределенной прибыли, если это разрешено общим собранием учредителей (акционеров).

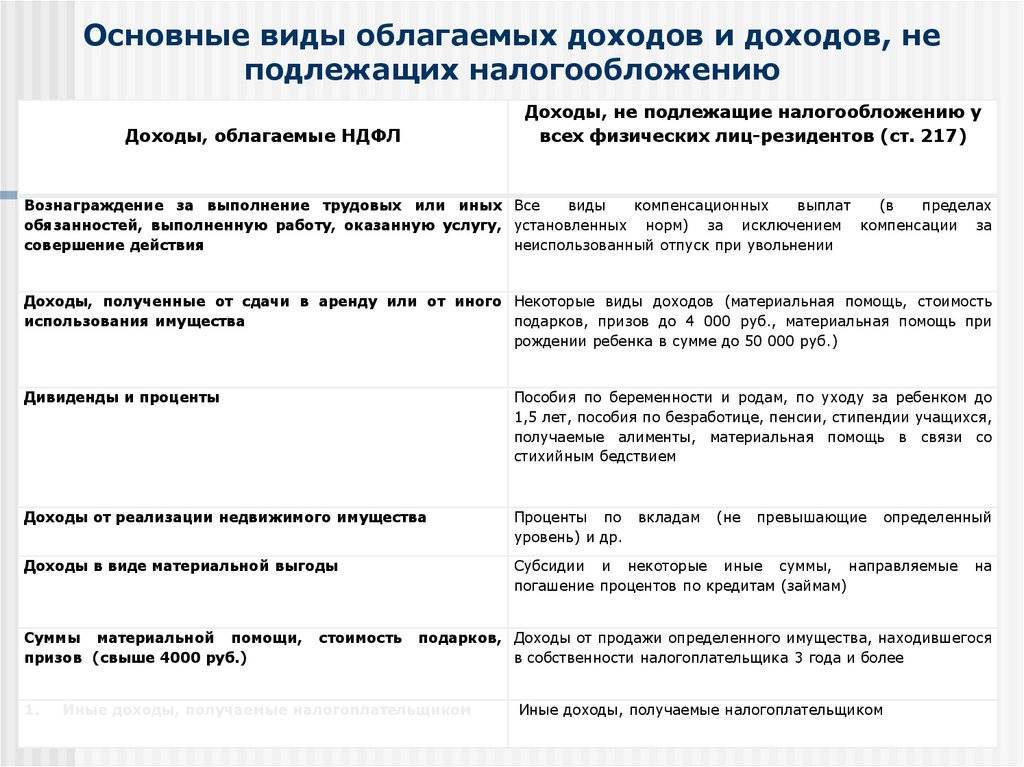

Стандартные вычеты

Многие виды доходов можно уменьшить, что называется, вычетом. Это не относится к ставкам 9, 15, 30, 35 %. Вычеты не применяются к пенсиям, инвалидным выплатам, пособиям по безработице, по уходу за ребенком. Суммы сборов не уменьшаются у доходов предпринимателей.

Существуют стандартные вычеты, которые положены физическим лицам. Назначают их каждый месяц. Льготы в размере 3000 рублей положены инвалидам Великой Отечественной войны, пережившим чернобыльскую аварию. Вычеты в размере 500 рублей предназначены для Героев, участников войны, инвалидов.

Уменьшение сборов положено родителям и опекунам детей:

- 1400 рублей на 1-го ребенка;

- 1400 – на 2-го;

- 3000 – на 3-го.

Сумма вычета на ребенка-инвалида определяется от того, кто занимается его обеспечением. Родителям, усыновителям выдается 12 000, приемным родителям – 6000.

Какими налогами облагаются премии сотрудникам?

Для того чтобы разобраться в теме налогообложения премий необходимо понять, какое место она занимает в системе оплаты труда работника.

В состав заработной платы сотрудника входят следующие показатели:

- оклад или тарифная ставка (в зависимости от типа установленной системы оплаты труда);

- доплаты и/или надбавки компенсирующего характера;

- доплаты и/или надбавки стимулирующего характера.

В НК РФ указано, что руководством компании с доходов, перечисленных на счет работников, платятся следующие виды налоговых сумм:

- НДФЛ (информация о данном налоге отражена в 23 главе НК РФ);

- страховые взносы (информация по этой теме присутствует в 34 главе НК РФ);

- отчисления в ФСС на травматизм (согласно Закону №125-ФЗ).

Из всего вышеуказанного можно сделать вывод – премии, полученные трудящимися на официальной основе специалистами, подлежат налогообложению. С них также нужно заплатить перечисленные выше виды налогов.

Существует неоднозначное мнение, что некоторые премиальные выплаты не облагаются налогами. По утверждениям Минфина, налог на доход физических лиц удерживается с любой премии, вне зависимости от того, за что она получена.

Данное утверждение связано с тем, что в Налоговом Кодексе, в частности, в 422 статье НК РФ, не указано, что премии, носящие социальный характер являются необлагаемыми. Под социальным премированием принято понимать выплату денежного вознаграждения, к примеру, в честь праздника. Следовательно, с разовых премиальных по случаю различных событий также платить НДФЛ.

Не облагаться налогом может лишь та премия, которая оформлена по договору дарения или как материальная помощь. Но данный вид денежного вознаграждения уже в принципе нельзя назвать премиальным.

НДФЛ удерживается из премиальной суммы, работник получает доход, равный разности начисленной премии и удержанного подоходного налога. Ставка для удержания — 13 процентов.

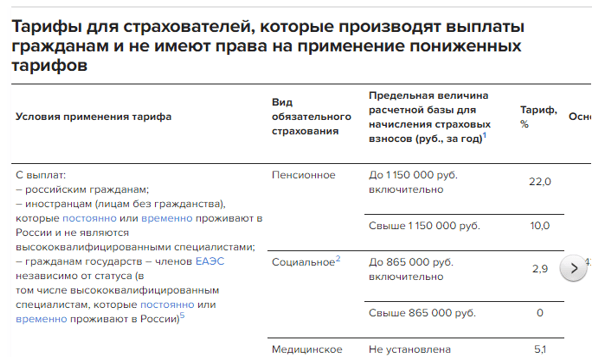

Страховые взносы всех видов начисляются сверх премиальной суммы (до налогообложения), этот вид налоговой нагрузки ложится на плечи работодателя. От дохода работник взносы на отнимаются. Общая ставка для начисления — 30 процентов (22% — пенсионные, 5,1% — медицинские, 2,9% — социальные, от 0,2% — травматизм).

Когда платятся за работника — сроки

НДФЛ и страховые взносы нужно платить своевременно. В противном случае руководством компании нарушается налоговое законодательство.

НДФЛ и взносы по суммарной ставке 30 процентов платятся в ИФНС, взнос на травматизм — в ФСС.

Статья 75 НК РФ гласит, что, за просрочку уплаты работодателю назначается штраф. Его размер определяется следующим образом:

- 1/300 часть ставки рефинансирования, установленной ЦБ – за просрочку до 30 дней;

- 1/150 часть ставки рефинансирования, установленной ЦБ – за просрочку от 30 дней

Пример налогообложения премиальной выплаты для 2020года

Исходные данные:

По итогам работы за январь 2020 года работодатель принимает решение выплатить сотруднику премию в размере 10000р.

Деньги выданы вместе с зарплатой за вторую половину месяца 09 февраля 2020 года.

Какими налогами облагается данный доход и сколько денег получит работник?

Расчет:

НДФЛ = 13% * 10000 = 1300 — заплатить не позднее 10 февраля 2020 в ФНС.

Пенсионный взнос = 22% * 10000 = 2200 — заплатить не позднее 14 февраля 2020 в ФНС.

Медицинский взнос = 5,1% * 10000 = 510 — срок уплаты до 14 февраля 2020 включительно в ФНС.

Социальный взнос на нетрудоспособность и материнство = 2,9% * 10000 = 290 — до 14 февраля 2020 в ФНС.

Социальный взнос на травматизм = 0,2% * 10000 = 20 — до 14 февраля 2020 в ФСС.

Доход на руки = 10000 – 1300= 8700.

Порядок уплаты НДФЛ с премии в 2020 году: как рассчитывается, берется и вычитается налог

Покажем на примере, как выглядит процесс расчета НДФЛ из премии и последующего удержания этого налога из сумм выплат.

Работник Иванов И. М. — бывший сотрудник ООО «Ромашка», находится на пенсии и проходит ежегодное необходимое лечение с покупкой дорогостоящих медикаментов. Его сын, Иванов Р. И., является действующим работником ООО «Ромашка», передовиком производства.

По итогам года генеральный директор ООО «Ромашка» разрешил денежную выплату в размере 10 000 руб. Иванову Р. И., а также возмещение расходов по предоставленным документам на покупку лекарственных средств на сумму 3 500 руб. Перед бухгалтером встал вопрос: удерживать ли НДФЛ с премии и как это сделать рационально?

Бухгалтер ООО «Ромашка» оформил это все так: на 4 000 руб. был оформлен подарок к Новому году Иванову Р. И, на что был подписан договор дарения финансовых средств.

На сумму 4 000 руб. был составлен договор на материальную помощь.

На сумму 3 500 руб. были оформлены к выдаче денежные средства на возмещение стоимости лекарственных средств.

На сумму 2 000 руб. был составлен приказ на премию Иванову Р. И. по итогам года.

Получается, что в данном случае надлежит удержать НДФЛ с премии, и только с нее — с суммы 2 000 руб. Сумма удержания составит 2000 × 13% = 260 руб., а к выплате выйдет 1 740 руб.

Все данные выплаты были приведены в приказе и оформлены должными документами.

В итоге Иванов Р. И. получил перед Новым годом денежные средства в размере: 4 000 + 4 000 + 3 500 + 1 740 = 13 240 руб.

А вот если бы бухгалтер оформил 10 000 руб. премиальных, то с этой суммы пришлось бы удержать НДФЛ с премии в размере 13% (10 000 × 13% = 1300), и Иванов Р. И. получил бы на руки: 8 700 + 3 500 = 12 200 руб.

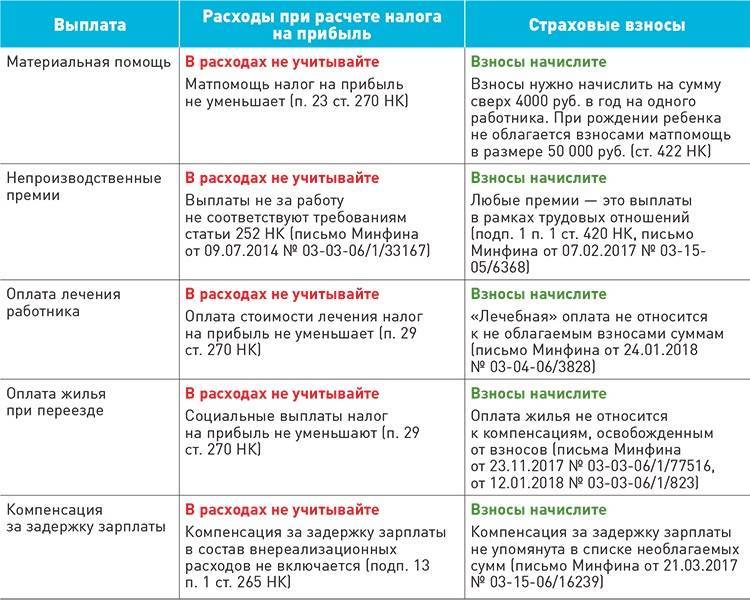

Учет премиальных при ОСНО и УСН в налоговых расходах

При включении премиальных в налоговые расходы при УСН и ОСН следует руководствоваться НК РФ ст. 255 (о расходах на оплату труда) и 346.6 (про порядок определения расходов). С учетом требований законодательства налоговую базу на прибыль и единому налогу уменьшают на затраты по премиальным, выплачиваемым сотрудникам.

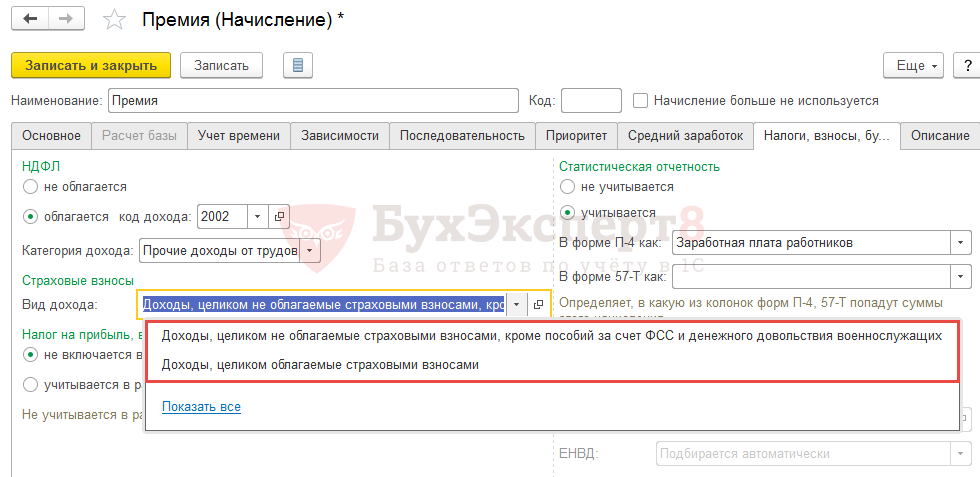

Такой вариант возможен тогда, когда работнику назначаются премиальные производственного характера, а сам факт премирования предусмотрен коллективным и трудовым договором. Премиальное вознаграждение обязательно оформляется приказом согласно установленной форме. Тем не менее, если в роли источника премиальных выплат указывается прибыль при фактическом убытке, то подобные вознаграждения в расходах по части налогообложения не учитывают.

Резервирование на вознаграждение за выслугу лет

Компания-налогоплательщик с целью размеренного учета налогообложения вправе сформировать резервный запас будущих затрат на отпуска, вознаграждения за выслугу лет и по результатам труда за год (НК РФ, ст. 324.1). С этой целью компания поначалу обязана:

- зафиксировать выбранный способ резервирования в учетной политике;

- установить максимальную величину и ежемесячный процент отчислений для резерва.

Расходы на образование резервирования причисляют к счетам учетных расходов по оплате труда. Отчисления в уже созданный резерв производятся во всех случаях одинаково. Расчетные сведения о зачислениях (их размере) за каждый месяц в сформированный резерв отражаются налогоплательщиком специальной сметой.

По итогам налогового периода производится инвентаризация резерва. Если по результатам окажется, что часть резервной суммы не использована, то эта неиспользованная резервная часть причисляется к внереализационным доходам по налогу на прибыль. Но если зачисленных средств из резерва будет недостаточно, то неначисленная часть резервной суммы относится к расходам по налогу на прибыль для вознаграждений за год (на последний день года). Бухгалтерия в обоих вариантах показывает все операции контировками:

- ДТ 20 (23 и др.), КТ 96 — отчисления в сформированный резерв;

- ДТ 96, КТ 70 — перечисления за выслугу лет сотрудникам;

- ДТ 20 (23 и пр.), КТ 96 — восстановление неиспользованной резервной суммы / включение недостаточной (нехватающей) резервной суммы в расходы.

Компания впоследствии может отказаться от формирования такого резервирования. Тогда остаточная сумма по состоянию на 31.12 в год его начисления причисляется к внереализационным доходам текущего периода.

Ответы на часто задаваемые вопросы читателей

Вопрос №1: Взимается ли подоходный налог с премиальных, выплаченных при увольнении работника?

Годовая премия при увольнении (больше лимитированной суммы) подлежит налогообложению. С премиальных высчитывается НДФЛ. Подробнее о вопросах налогообложения по компенсированию при увольнении — в письме Минфина РФ N 03-04-06/48497 от 29.09.2014. Более подробно читайте статью: → расчет, начисление и выплата годовой премии работника

Вопрос №2: Учитываются ли страховые сборы от профзаболеваний и т. п., исчисляемые с премий (с чистой прибыли), при расчетах налога на прибыль?

Да, учесть их можно, включив в прочие расходы, связанные с реализацией и производством (НК РФ, ст. 264, п.1, пп. 45).

Вопрос №3: Нужно ли платить налог с разовых премий в 2016 году?

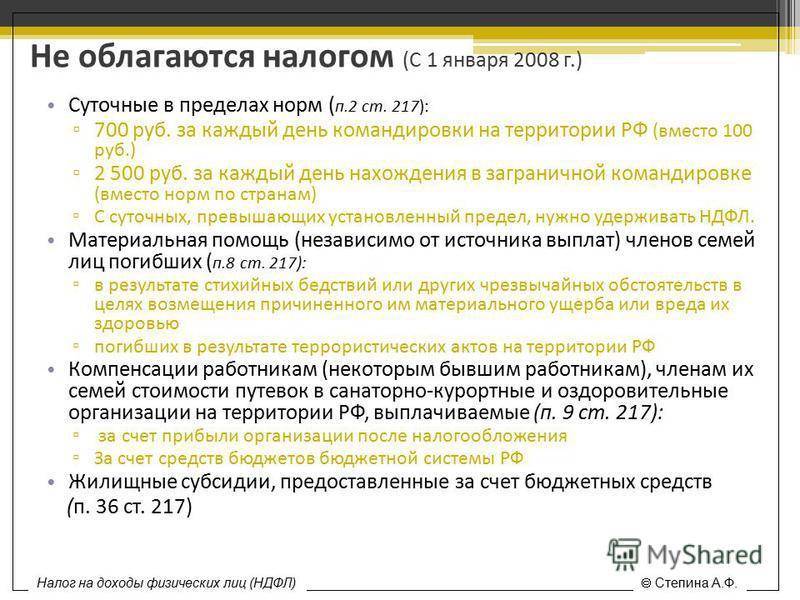

Любые премиальные — часть дохода работника. Соответственно, с них следует отчислять подоходный налог, страховые сборы (ПФР, ФСС, ФОМС). Это правило неизменно распространяется на все виды премирования и в 2016 году. Налоги не исчисляются с некоторых видов дохода, перечисленных в ст. 217 НК РФ.

Вопрос №4: Какой проводкой отображается перечисление премий, выплачиваемых из чистой прибыли прошедших лет?

ДТ 91-2, КТ 70 — зачисление поощрительных выплат из чистой прибыли. Контировка действительна для любой прибыли (прошлых лет, за текущий квартал, месяц, год и т. д.). Это прочие расходы, влияющие на финансовый итог компании, поэтому они показаны по ДТ 91-2.

Вопрос №5: Уменьшают ли базу налога премии к профессиональным праздникам и юбилейным датам?

Это непроизводственные премиальные, которые не имеют никакой связи с исполнением трудовых обязательств работников. С таких премиальных вознаграждений не удерживается ЕСХН, взносы в ПФР (ст. 236 НК РФ). Они не снижают налоговую базу по прибыли (НК РФ, ст.270, п. 21).

Налоги на премии, не предусмотренные локальными актами организации

Вторая группа выплат, которые могут начисляться сотрудникам, включает в себя бонусы разового характера, не предусмотренные Положением о премировании или колдоговором (трудовым договором). Это существенное условие, которое позволяет включить премии в расходы по труду и уменьшить налоговую базу работодателя. Если оно не соблюдено, то выплата подпадает под принципиально иную систему налогообложения.

Этот вид бонусов назначается на основании распоряжения (приказа) руководства, с которым в обычном порядке необходимо ознакомить под роспись сотрудников, поименованных в нем.

Бухгалтерское отражение этих выплат будет различным в зависимости от источника средств на их начисление:

- расходы по обычным видам деятельности;

- прочие расходы.

А если регламентировать эти выплаты?

Чтобы уменьшить налоговую базу, предприниматели могут учесть нерегулярные выплаты в локальных актах. Например, в документах можно указать регулярные выплаты сотрудникам бонусов к 8 марта или Новому году, по достижению юбилейной даты и т.п. Такие премии нельзя назвать производственными, но при определенной «благосклонности» налоговиков можно обосновать их как стимулирующие.

Даже в такой ситуации на суммы этих выплат начисляется НДФЛ и обязательные страховые взносы.

Тем не менее законодательно разовые премии, назначаемые не за трудовые показатели, не могут включаться в расходы на прибыль, поэтому не исключен риск судебного спора с налоговиками с неизвестным исходом.

СОВЕТ РАБОТОДАТЕЛЮ. Во избежание налогового риска максимальное число выплат сотрудникам нужно регламентировать как оплату за труд, правильно обосновывая это в трудовом (коллективном) договоре и/или Положении о премировании. Можно включить в эти документы удобную формулировку «Работодатель оставляет за собой право поощрять работника на свое усмотрение».

Премия полагается за труд, но не только

Премия является стимулирующей выплатой, входящей в состав вознаграждения за труд. Если на предприятии применяется премиальная система оплаты, то премия будет неотъемлемой частью заработанных сотрудником денег, вне зависимости от того, как именно он работал. Все зависит от того, как данная ситуация была отрегулирована во внутренних нормативных актах компании: трудовых договорах, коллективном договоре, специально созданном Положении о премировании и т.д.

Однако существуют особые виды выплат, осуществляемые не на постоянной основе, например, вознаграждение, выплаченное сотрудникам, участвовавшим в оказавшемся успешном проекте, либо денежные выплаты к каким-либо праздникам. Заранее их предусмотреть нельзя, следовательно, и прописать их регламент в локальных актах тоже не представляется возможным.

Налогообложение премий, относящихся к плановой и внеплановой группам, существенно отличается, поскольку они проходят по различным бухгалтерским статьям.

Выплачиваемые премии облагаются подоходным налогом на общих основаниях

Теперь давайте рассмотрим еще один, весьма важный момент. Согласно действующему законодательству, в России премии являются частью заработка работника. Соответственно, такого рода выплаты относятся к доходам и не имеют компенсационного или социально значимого характера. Поэтому нет ничего удивительно в том, что премии облагаются НДФЛ на общих основаниях.

Исключение в данном случае составляют только лишь выплаты, условно называемые бюджетными. Это российские либо зарубежные премии, в том числе и международные, вручаемые за наличие выдающихся достижений в таких сферах, как СМИ, литература и искусство, культура, образование, наука и техника.

Следует отметить, что перечень данных премий ограничен. Все они указаны в соответствующем постановлении правительства РФ номер 89 от 6 февраля 2001 года. От налогообложения также освобождаются и премии, вручаемые высшими должностными лицами субъектов РФ за наличие выдающихся достижений в указанных выше сферах. При этом у каждого из регионов страны есть свой перечень таких льготных премий.

Вместе с тем для обычных премий, то есть тех, которые выплачиваются работодателем сотрудникам работнику или трудовому коллективу, никаких льгот по НДФЛ не предусмотрено – все они подлежат налогообложению. Также стоит отметить, что премии являются расходами на оплату труда – об этом прямо говорит Налоговый кодекс РФ (статья 255). Исключение составляют только лишь выплаты за счет целевых поступлений или средств спецназначения.

Здесь следует напомнить некоторые моменты. В частности, целевые средства не учитываются также и в доходах, получаемых предприятием или организацией. Соответственно, они не могут облагаться подоходным налогом. Несколько иная ситуация со средствами специального назначения. По мнению фискальных органов, под данным определением следует понимать, например, деньги из премиального фонда, то есть выделенные собственниками предприятий или организаций для последующих выплат стимулирующего или поощрительного характера. Значит, со стороны налоговой к ним будет соответствующее отношение. В частности, премия, которая выплачена из средств спецфонда, вне зависимости от того, предусмотрена она коллективным (либо трудовым) договором или нет, не может быть учтена при определении базы по налогу на прибыль.

Теперь давайте рассмотрим еще один момент, касающийся начисления на выплачиваемые премии страховых взносов. Объяснения можно найти в части 1 статьи 7 ФЗ номер 212-ФЗ от 24 июля 2009 года. Там, в частности, сказано, что все выплаты и вознаграждения, выплачиваемые физлицам, облагаются страховыми взносами в случае, если они начислены на основании следующих видов договоров:

- авторских;

- гражданско-правовых;

- трудовых.

Но это еще не все. Страховыми взносами в РФ также облагаются разовые премии, выплачиваемые на основании соответствующего отдельного приказа руководства компании или организации, а также выплаты, не предусмотренные в трудовом договоре. Вокруг данного вопроса то и дело вспыхивали споры, которые были прекращены в конце 2010 года. В частности, ФЗ номер 339-ФЗ от 8 декабря внес соответствующую поправку в законодательство. После того как он вступил в силу, налогообложение в виде взимания страховых взносов распространяется на выплаты, осуществленные в рамках трудовых отношений без каких-либо исключений.

Но это еще не все. Страховыми взносами в РФ также облагаются разовые премии, выплачиваемые на основании соответствующего отдельного приказа руководства компании или организации, а также выплаты, не предусмотренные в трудовом договоре. Вокруг данного вопроса то и дело вспыхивали споры, которые были прекращены в конце 2010 года. В частности, ФЗ номер 339-ФЗ от 8 декабря внес соответствующую поправку в законодательство. После того как он вступил в силу, налогообложение в виде взимания страховых взносов распространяется на выплаты, осуществленные в рамках трудовых отношений без каких-либо исключений.

Изменился в конце 2010 года и еще один момент. Теперь российское законодательство предусматривает, что выплачиваемые премии также должны облагаться и страховыми взносами от несчастных случаев. До этого ситуация здесь была несколько иной. Напомним, что ранее правила включения тех или иных выплат в облагаемую базу регламентировались отдельной нормой ФЗ номер 125-ФЗ от 24 июля 1998 года.

В декабре 2008 года в него были внесены изменения ФЗ номер 348-ФЗ, согласно которым устанавливается перечень необлагаемых выплат, осуществленных в пользу работника, при исчислении взносов на травматизм. Поскольку премии в данном списке отсутствуют, то на них, соответственно, начисляются страховые взносы от несчастных случаев. Более того, данный момент четко прописан в законодательстве. В частности, новая статья 20.1 ФЗ номер 125-ФЗ закрепляет включение всех выплат работникам, осуществленных в рамках трудовых отношений, в базу для начисления страховых взносов от профессиональных заболеваний и несчастных случаев на производстве.

https://youtube.com/watch?v=hyOyEJv74wc

Премиальная часть дохода всегда относится к зарплате или нет?

Ответы на вопросы, облагается ли премия налогами и взносами и какие налоги платятся с премии сотрудникам, можно получить, если разобраться в том, что представляет собой премия.

Премия – стимулирующая или поощрительная выплата сотруднику, назначаемая за успешное выполнение должностных обязанностей. Также премия может выплачиваться к определенному событию.

Какие премии бывают, читайте здесь.

Включение премии в состав зарплаты не является обязательным. Но сделать это можно (ст. 129, 191 ТК РФ), и работодатели достаточно часто в разработанной ими системе оплаты за труд выделяют премиальную часть. Это позволяет им решить две задачи:

- влияния на заинтересованность работника в результатах своей трудовой деятельности;

- возможности регулирования за счет премиальной части величины расходов на оплату труда, относимых на затраты, и уплачиваемых с премии налогов.

Премия может иметь два источника ее выплаты:

- затраты — для премий, начисляемых в связи с достижениями трудового характера;

- чистую прибыль — для премиальных, выплачиваемых по случаю событий, не имеющих отношения к работе.

Независимо от источника выплаты премии могут входить в систему оплаты за труд. Но даже если премия не включена в стимулирующую часть оплаты труда, если она является разовой и выплачена за счет прибыли, она все равно остается доходом работника. И это определяет обязательность налогообложения премий.

Подробнее о документе, устанавливающем систему оплаты за труд, читайте в статье «Положение об оплате труда работников — образец — 2018 — 2019».

Рассмотрим, каким налогом облагается премия сотрудникам, а также какие страховые взносы нужно уплатить в бюджет.