Порядок начисления амортизации основных средств

Порядок начисления амортизации основных средств прописан в ПБУ 6/01. Начислять амортизацию следует по каждому объекту, начиная с месяца, следующего за месяцем, в котором объект был введен в эксплуатацию.

Завершить начисление амортизации следует на первое число месяца, следующего за месяцем, в котором объект полностью «самортизирован» или списан с баланса.

Начисление амортизации может быть приостановлено в случаях, указанных в п. 23 ПБУ 6/01.

Рекомендуем вебинар в Школе бухгалтера «Учет основных средств

На что обратить внимание?» Каждому объекту основных средств соответствует свой срок полезного использования (устанавливается при принятии объекта к учету и изменению не подлежит), который определяется организацией самостоятельно с учетом ожидаемого срока использования в соответствии с ожидаемой производительностью или мощностью; ожидаемого физического износа и других ограничений использования объекта. Но организация может принять решение об определении срока полезного использования объекта с использованием Классификации основных средств, то есть так же, как и в налоговом учете

Но при принятии такого решения, следует учитывать, что это может привести к искажению показателей бухгалтерской отчетности.

В п. 17 ПБУ 6/01 поименованы объекты основных средств, по которым амортизация не начисляется, например, по основным средствам мобилизационного назначения, законсервированным и не используемым в деятельности организации.

Подробности

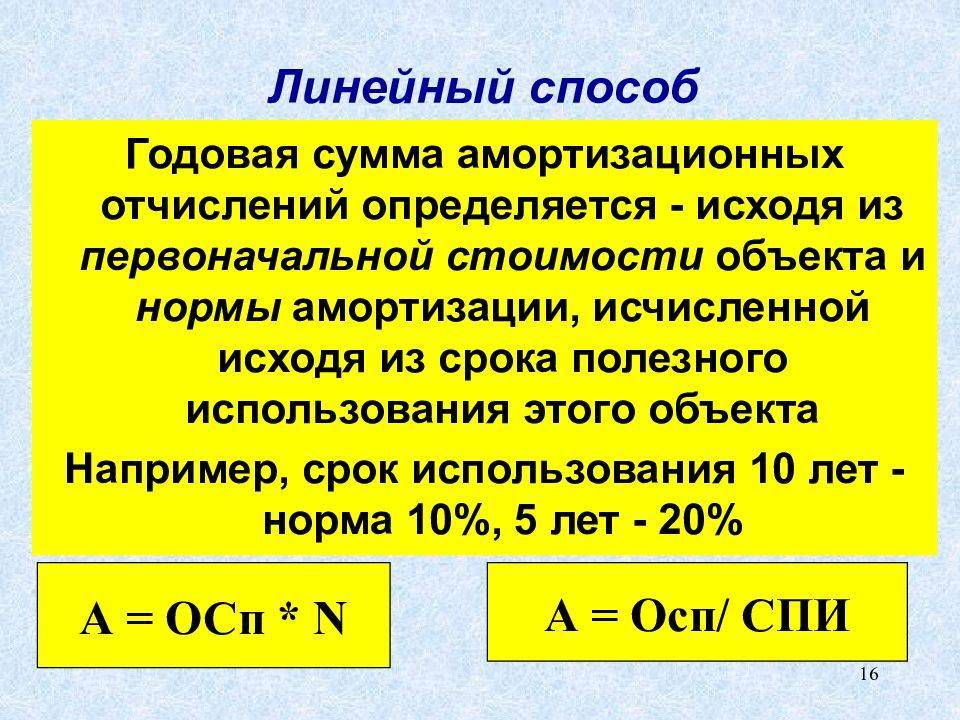

В каждой компании есть своя методика, по которой происходит расчёт норм амортизации

Выделяют следующие способы:

- 1.Самый популярный способ – это линейный.

- Когда величина амортизационных отчислений и основных средств за год находятся на период отчёта в начале года на уровне остатка, — применяется начисление по способу уменьшаемого остатка или амортизации ускорения. При этом учитывается, какой срок основные фонды находились в работе. Высчитывается коэффициент по формуле.

- Методика, используемая без расчёта нормы амортизации, называется списанием стоимости пропорциональной количеству готовой продукции. Здесь происходит уменьшение нормы амортизации, так как аналогично уменьшается суммарная стоимость износа.

- При перенесении полной балансовой суммы основных средств на издержки производства, применяется ускоренное начисление.

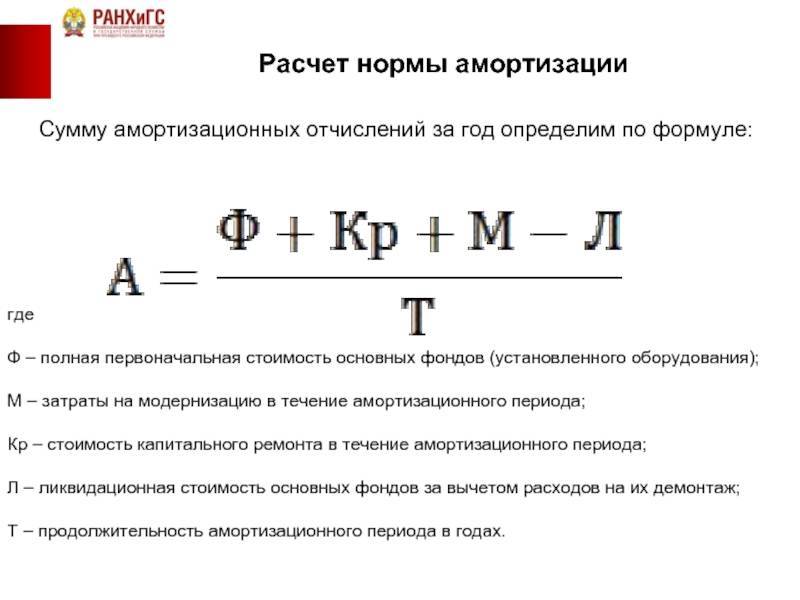

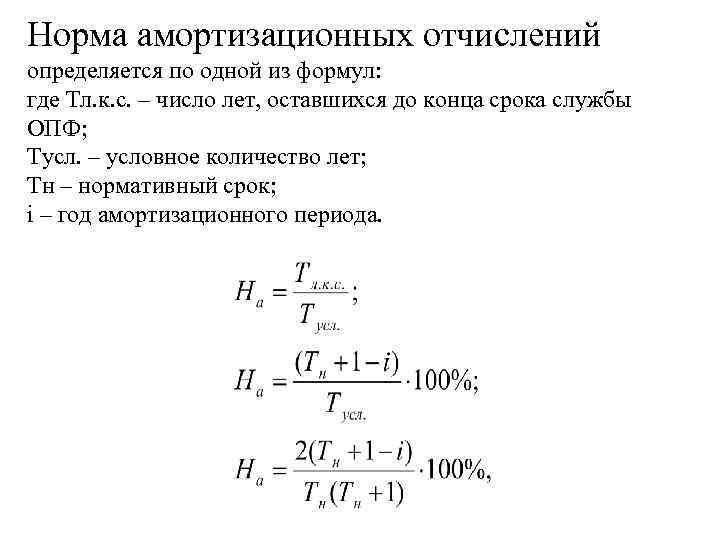

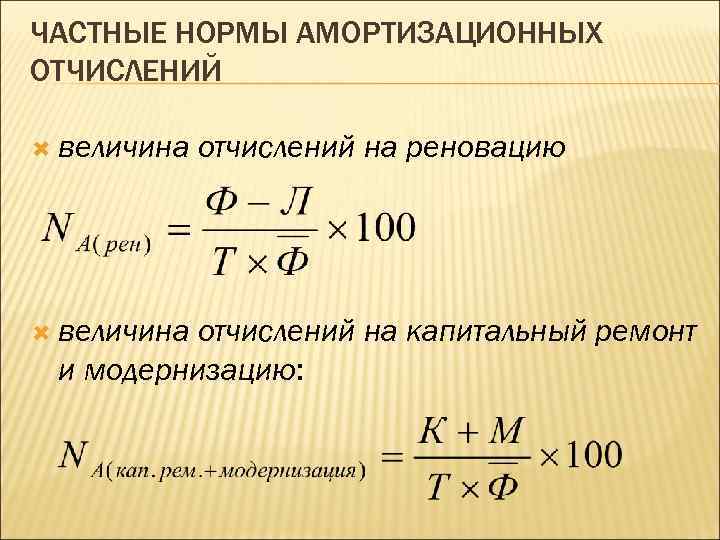

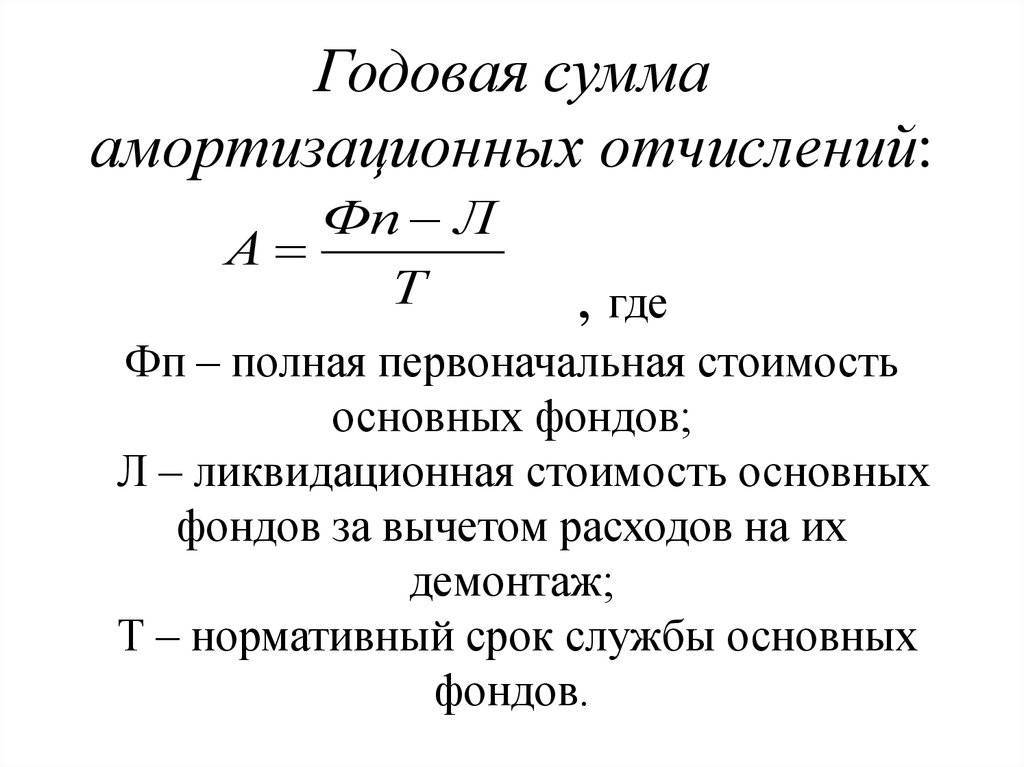

Формула расчёта нормы амортизации представлена в двух вариантах

Вариант №1.

- Первоначальная стоимость ОС – Пст (рубли)

- Стоимость ОС ликвидационная – Лст (рубли)

- Амортизационный период – АП (годы)

Нам = (ПСТ — Лст) : (Ап*Пст)*100%

По этой формуле идёт подсчёт нормы амортизации за год.

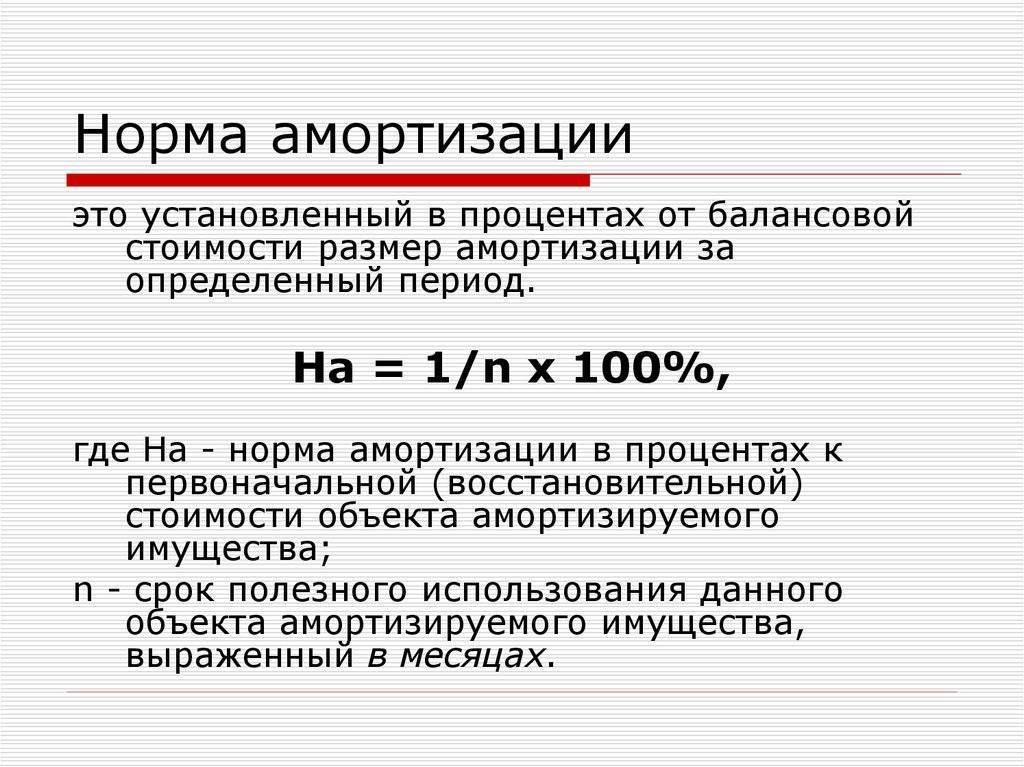

Вариант №2.

Здесь показатель, который необходимо рассчитать, сколько (срок в годах: Т) отслужил объект, который представлен конкретным основным средством.

Нам = (1 : Т) *100%

Для бухгалтерского учёта и налогообложения применяется именно эта формула.

Нам = (2 : Тм) * 100%

Существуют определённые сроки

по которым устанавливается та польза оборудования, которую оно может принести в процессе эксплуатации. Здесь учитываются:

- Режим эксплуатации.

- Природные условия.

- Агрессивность среды.

- Систематичность ремонтных работ.

- Ограничения для эксплуатации.

- Ожидаемый результат от мощности и производительности.

При расчёте нормы амортизации учитываются амортизационные группы, которые соответствуют срокам службы объектов:

1 группа – 1-2 года 6 группа – больше 10 лет, но до 15

2 группа – больше 2 лет, но до 3 7 группа – больше 15 лет, но до 20

3 группа – больше 3 лет, но до 5 8 группа – больше 20 лет, но до 25

4 группа – больше 5 лет, но до 7 9 группа – больше 25 лет, но до 30

5 группа – больше 7 лет, но до 10 10 группа – больше 30 лет

Эти расчёты помогают определить, какое количество ресурсов не подлежит налогообложению и сформировать финансовую программу для производства основных фондов.

Предприятия часто в качестве объектов основных фондов приобретают оборудование, которое уже было в эксплуатации. Вычислить амортизацию поможет линейный способ. Но он идентичен новому оборудованию. Отличительной особенностью будет лишь расчёт того срока, сколько используемое оборудование будет приносить пользу.

Амортизировать можно только оборудование, которое является собственностью организации

, и первоначальная цена его начинается от 10000 рублей.

Но если только оборудование было передано в пользование на безвозмездной основе или же больше трёх месяцев находится на консервации, а также, если оно в процессе модернизации или реконструкции превысило годовой срок, — процедура амортизации невозможна.

Оборудование, которое используется в среде агрессивной, амортизации подлежит по специальным коэффициентам, разработанным на предприятии.

4.7. Расчет дополнительной утраты товарной стоимости (УТС) при оценке АМТС.

Дополнительная утрата товарной стоимости

(УТС) отражает дополнительное

снижение рыночной стоимости в результате аварии и последующего ремонта АМТС

из-за того, что покупатель всегда отдает предпочтение АМТС, которое ранее не

подвергалось ремонтным воздействиям, необходимость которых вызвана аварией.

4.7.1. Границы определения УТС.

Дополнительная утрата товарной стоимости может

определяться:

-для

поврежденного АМТС до его восстановления;

-для

отремонтированного АМТС;

при условии:

-если

АМТС не имело до аварии значительных повреждений или коррозионных

разрушений;

-если

на день осмотра величина износа АМТС составляла менее 40% и срок

эксплуатации не превышал пяти лет.

Дополнительная утрата товарной стоимости не

определяется, если при восстановлении АМТС проводилась только замена

съемных деталей без сварочных, жестяницких и окрасочных работ.

4.7.2. Исходная информация для определения УТС.

Для расчета дополнительной утраты товарной

стоимости вначале необходимо определить следующие данные по АМТС и затратам

на его ремонт:

–

рыночная стоимость АМТС на момент, предшествующий аварии, руб.;

–

суммарная величина затрат на ремонт, руб.;

–

величины трудовых затрат и накладных расходов, руб.;

–

стоимость материалов, руб.;

–

стоимость запасных частей, руб.;

– фактический

срок службы АМТС, лет.

4.7.3. Последовательность расчета УТС

Дополнительная утрата товарной стоимости

определяется по формуле:

где: – рыночная

стоимость АМТС на момент, предшествующий аварии, руб.;

– величина

затрат на ремонт, руб.;

– корректирующий

коэффициент, учитывающий отношение (А) стоимости ремонта к

стоимости АМТС и соотношение (В) между стоимостью ремонта и

стоимостью запчастей и материалов; эмпирические значения приведены

в таблице 4.1.

1. Определяется отношение (А) стоимости

ремонта к рыночной стоимости АМТС на момент, предшествующий аварии:

2. Определяется отношение (В) величины

трудовых затрат и накладных расходов к стоимости запасных частей и

материалов:

3. По найденным значениям А и В в таблице 4.1 определяется величина .

Таблица 4.1.

Значения коэффициента Кутс

Возраст ТС | £ А < 20 | 20 £ А < 33 | 33 £ А < 45 | 45 £ А < 65 | А ³ 65 | ||||||||||||||||||||

В <50 | 50 £В <70 | 70 £В <100 | 100 £В <130 | В ³130 | В <50 | 50 £В <70 | 70 £В <100 | 100 £В <130 | В ³130 | В <50 | 50 £В <70 | 70 £В <100 | 100 £В <130 | В ³130 | В < 50 | 50 £В <70 | 70 £В <100 | 100 £В <130 | В ³130 | В <50 | 50 £В <70 | 70 £В <100 | 100 £В <130 | В ³130 | |

До 0,2 вкл | 3,0 | 3,5 | 4,0 | 4,5 | 5,0 | 3,25 | 3,75 | 4,25 | 4,75 | 5,25 | 3,5 | 4,0 | 4,5 | 5,0 | 5,5 | 3,75 | 4,25 | 4,75 | 5,25 | 5,75 | 4,0 | 4,5 | 5,0 | 5,50 | 6,0 |

0,2 до 0,5 вкл | 2,5 | 3,0 | 3,5 | 4,0 | 4,5 | 2,75 | 3,25 | 3,75 | 4,25 | 4,75 | 3,0 | 3,5 | 4,0 | 4,5 | 5,0 | 3,25 | 3,75 | 4,25 | 4,75 | 5,25 | 3,5 | 4,0 | 4,5 | 5,00 | 5,5 |

0,5 до 1 вкл | 2,0 | 2,5 | 3,0 | 3,5 | 4,0 | 2,25 | 2,75 | 3,25 | 3,75 | 4,25 | 2,5 | 3,0 | 3,5 | 4,0 | 4,5 | 2,75 | 3,25 | 3,75 | 4,25 | 4,75 | 3,0 | 3,5 | 4,0 | 4,50 | 5,0 |

От 1 до 2 вкл | 1,5 | 2,0 | 2,5 | 3,0 | 3,5 | 1,75 | 2,25 | 2,75 | 3,25 | 3,75 | 2,0 | 2,5 | 3,0 | 3,5 | 4,0 | 2,25 | 2,75 | 3,25 | 3,75 | 4,25 | 2,5 | 3,0 | 3,5 | 4,00 | 4,5 |

От 2 до 3 вкл | 1,0 | 1,5 | 2,0 | 2,5 | 3,0 | 1,25 | 1,75 | 2,25 | 2,75 | 3,25 | 1,5 | 2,0 | 2,5 | 3,0 | 3,5 | 1,75 | 2,25 | 2,75 | 3,25 | 3,75 | 2,0 | 2,5 | 3,0 | 3,50 | 4,0 |

От 3 до 4 вкл | 0,5 | 1,0 | 1,5 | 2,0 | 2,5 | 0,75 | 1,25 | 1,75 | 2,25 | 2,75 | 1,0 | 1,5 | 2,0 | 2,5 | 3,0 | 1,25 | 1,75 | 2,25 | 2,75 | 3,25 | 1,5 | 2,0 | 2,5 | 3,00 | 3,5 |

От 4 до 5 вкл | 0,0 | 0,5 | 1,0 | 1,5 | 2,0 | 0,25 | 0,75 | 1,25 | 1,75 | 2,25 | 0,5 | 1,0 | 1,5 | 2,0 | 2,5 | 0,75 | 1,25 | 1,75 | 2,25 | 2,75 | 1,0 | 1,5 | 2,0 | 2,50 | 3,0 |

Аналогичным образом рассчитывается УТС для

узлов, агрегатов и деталей АМТС.

..

1

2

3

4

5

6 ..

Производственный способ

Альтернативный метод расчета

Данный способ оценивает и определяет физический износ объекта собственности предприятия. Поэтому часто находит применение в организациях, в которых объем произведенной продукции выше среднего, так как этот показатель представляет собой основу для проведения расчетов.

Также производственный метод подходит для определения амортизационной стоимости тех средств, которые предназначены для фиксированного объема эксплуатации. К ним относят то оборудование, которое изнашивается после проделанного объема работы.

Для его расчета используют формулу:

Стоит отметить, что данный метод расчета используют очень редко, так как он является достаточно трудоемким.

Таким образом, правильно сделанный расчет позволит избежать проблем при проверке документации налоговой инспекцией.

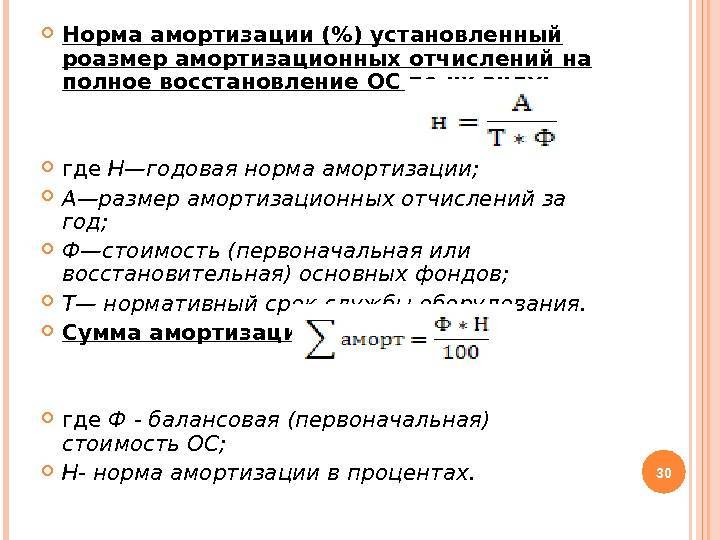

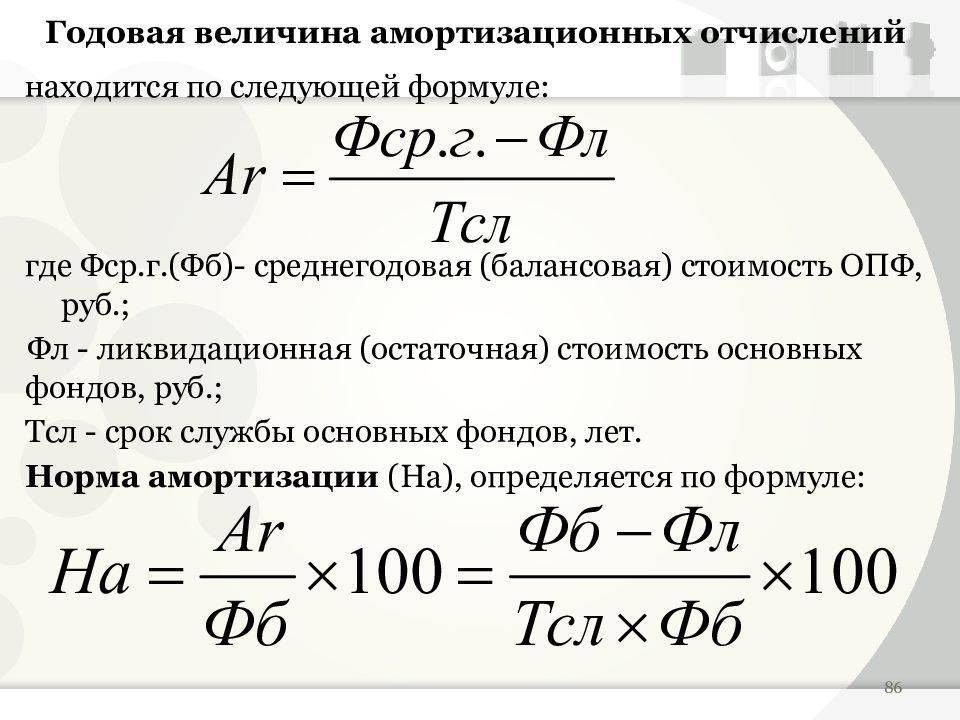

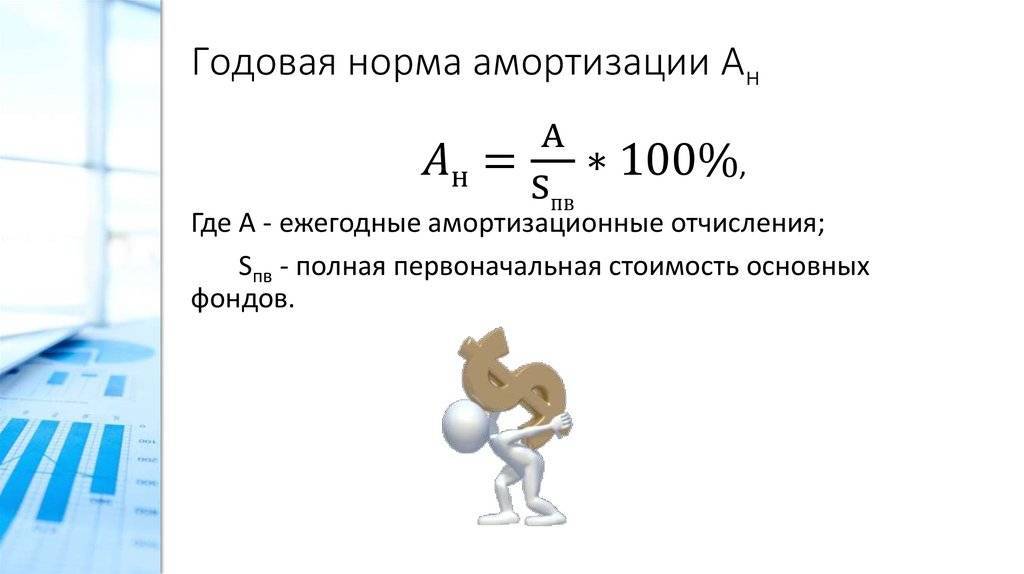

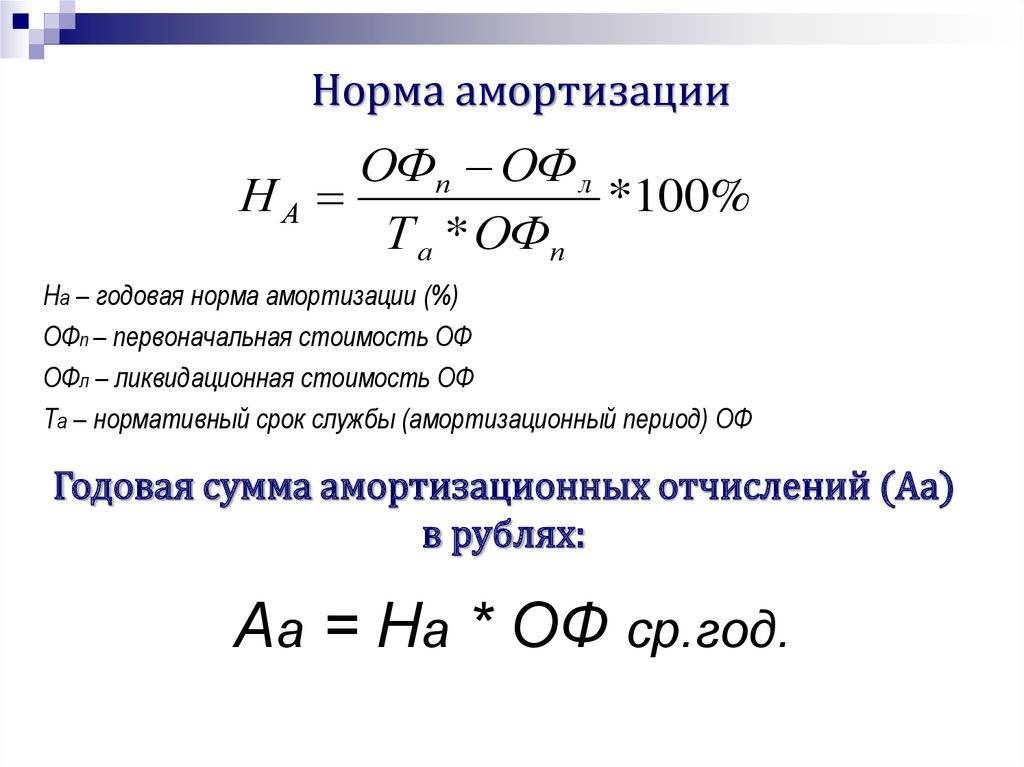

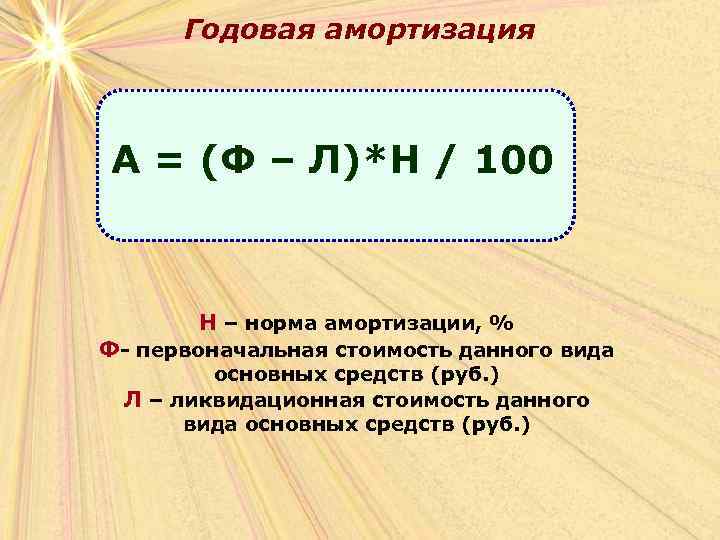

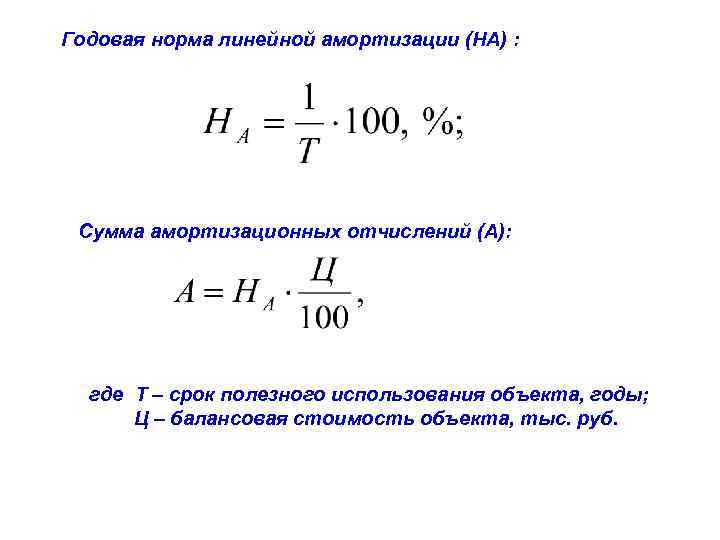

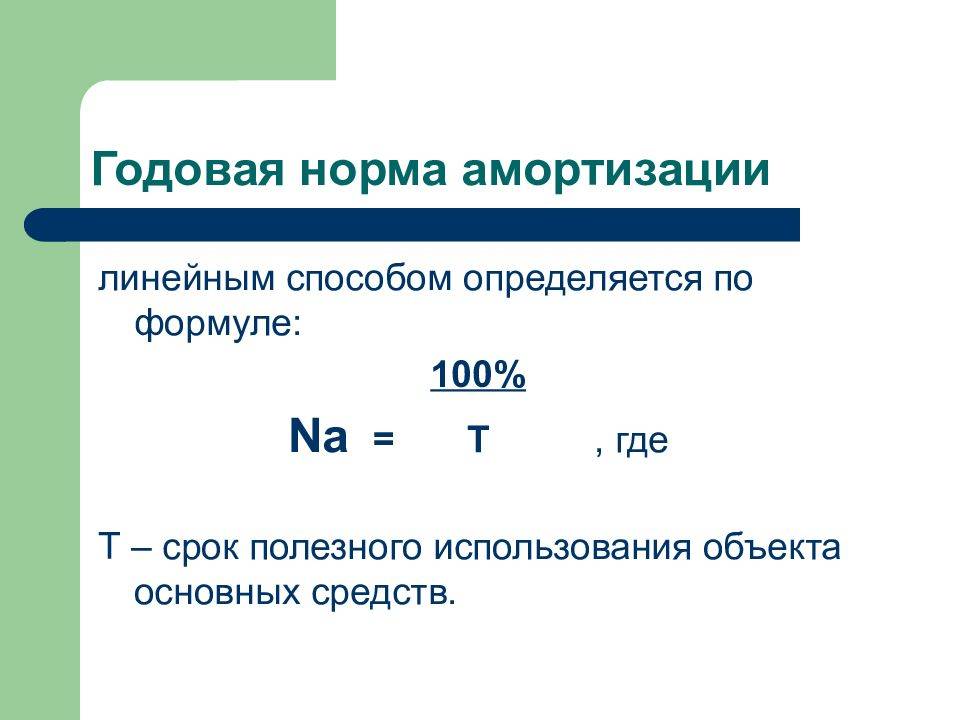

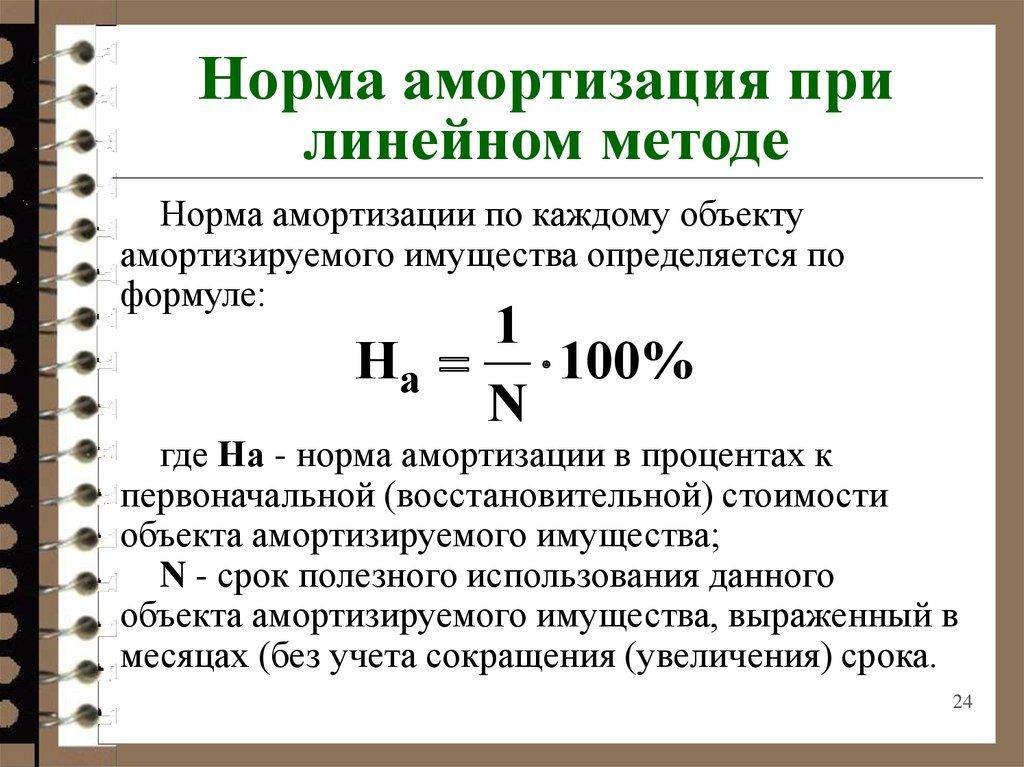

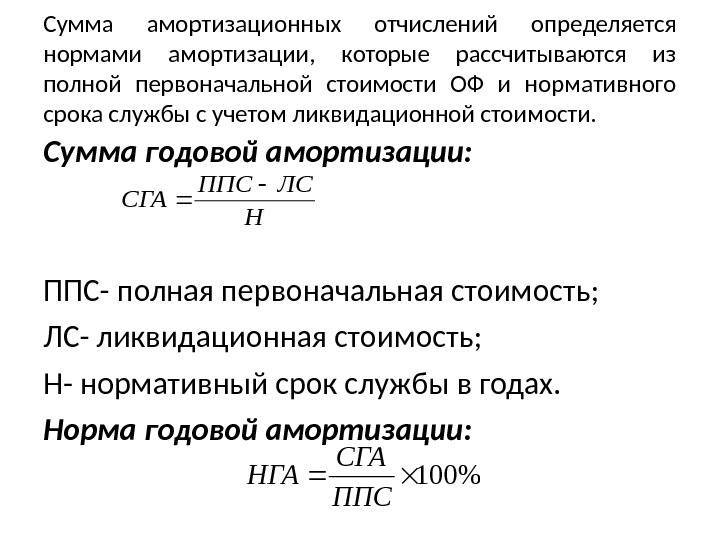

Норма амортизации: формула расчета

Для целей бухучета вычисление данного показателя осуществляется по 2-м формулам. В первом случае годовая норма амортизации определяется следующим образом:

Нам = (Пст – Лст) : (Ап · Пст) · 100%, где

Пст – 1-начальная стоимость ОС, в руб.;

Лст – ликвидационная стоимость ОС, в руб.;

Ап – амортизационный период, в годах.

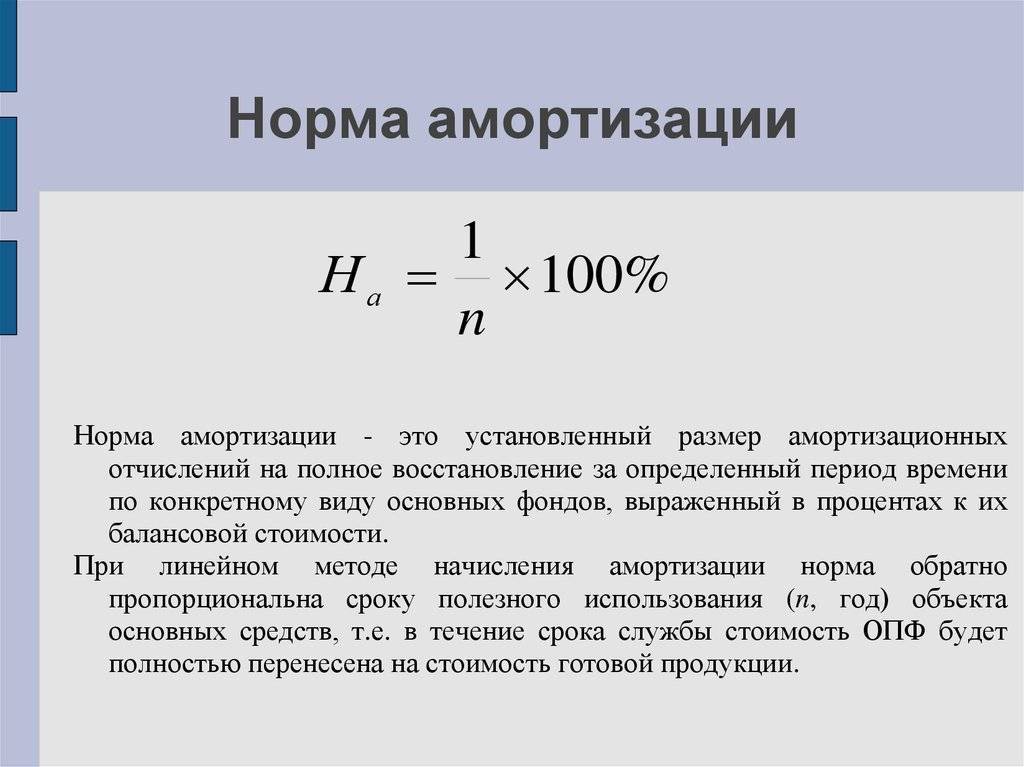

Во втором варианте искомый показатель устанавливается на основе срока службы конкретного объекта ОС, выраженного в годах (Т):

Нам = (1 : Т) · 100%.

Эта формула используется и в бухучете, и в налогообложении. Непосредственно для последней сферы применяется 3-я формула вычисления нормы амортизации:

Нам = (2 : Тм) · 100%, где

Тм – срок службы конкретного объекта ОС, в мес.

Способ уменьшаемого остатка

При способе

уменьшаемого остатка амортизация начисляется исходя из оста-точной стоимости

объекта основных средств на начало отчетного года и нормы амортизации,

исчисленной исходя из срока полезного использования этого объекта и

коэффициента не выше 3, установленного организацией.

Кодовая сумма

амортизации при этом способе определяется по формуле:

А = Сост * Н / 100%

где, Сост — остаточная

стоимость средств в конкретном периоде, руб.; Н — норма амортизационный

отчислений, исчисленная исходя из срока полезного использования и

установленного коэффициента, %.

Н = К * N

где К — установленный организацией коэффициент.

Понятие амортизации и методы ее начисления

В бухгалтерском учёте под амортизацией основных средств подразумевается процесс периодического отнесения их стоимости на затраты, а под амортизационными отчислениями понимается часть стоимости основных средств, переносимая на себестоимость продукции (работ, услуг) с целью формирования источника их восстановления.

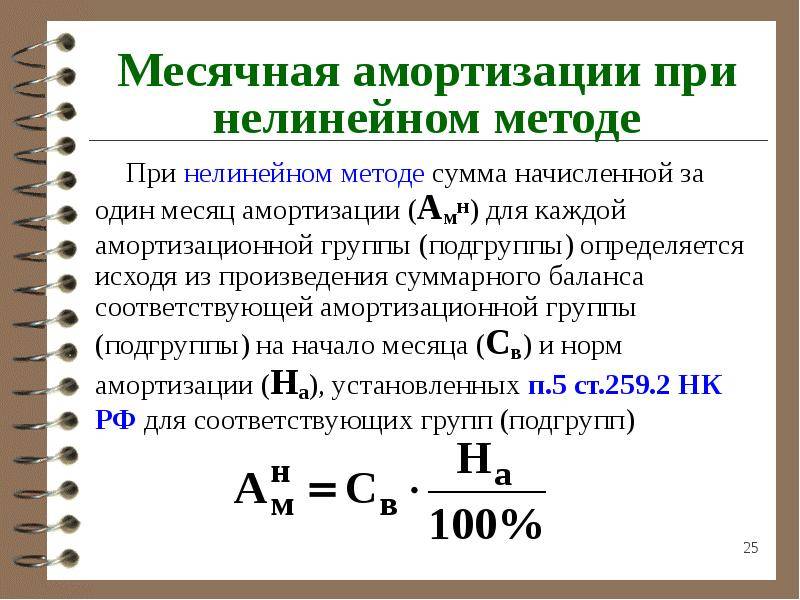

Согласно ПБУ 6/01 «Учет основных средств» от 30 марта 2001 г. № 26н Начисление амортизации объектов основных средств производится одним из следующих способов:

— линейный способ;

— способ уменьшаемого

остатка;

— способ списания

стоимости по сумме чисел лет срока полезного использования;

— способ списания стоимости пропорционально объему продукции (работ).

Сравнительную

характеристику методов начисления амортизации, которые применяются российскими

компаниями приведены в таблице 1.

Таблица 1 – Методы начисления амортизации, используемые российскими предприятиями

| Метод | Сущность метода | Преимущества | Недостатки |

| Линейный | Построен на предположении, что основные средства в течение эксплуатационного периода изнашиваются равномерно. Рассчитывается он делением амортизированной стоимости на срок полезного использования объекта. | Равномерность распределения суммы амортизации между отчетными периодами, простота расчета. | Не учитывает моральный износ, различие производственной мощности активов в разные годы эксплуатации, необходимость учета затрат на ремонт и обслуживание в последние годы использования. |

| Уменьшение остаточной стоимости (ускоренный, нелинейный) | Годовая сумма амортизации объекта основных фондов определяется исходя из остаточной стоимости такого объекта на начало отчетного года. Годовая сумма амортизации по такому методу определяется как произведение остаточной стоимости на дату начала начисления амортизации и годовой нормы амортизации. | В первые годы начисляются большие суммы амортизации. | Сложная атематическая формула расчетов, неравномерное распределение сумм амортизации по периодам. |

| Метод ускоренного уменьшения остаточной стоимости (ускоренный, нелинейный) | Разновидность метода уменьшения остаточной стоимости, но в качестве нормы амортизации берется удвоенная норма исходя из срока полезного использования объекта | ||

| Кумулятивный метод (ускоренный, нелинейный) | Сумма амортизации определяется как произведение стоимости, которая амортизируется, и кумулятивного коэффициента. | В первые годы начисляются большие суммы амортизации, простота расчета. | Неравномерное распределение сумм амортизации по периодам. |

| Производственный | Начисление амортизации осуществляется на основании суммарной выработки объекта за весь период его эксплуатации в соответствующих единицах измерения | В первые годы начисляются большие суммы амортизации, не имеет законодательных ограничений. | Явных недостатков нет |

Таблица «Методы начисления амортизации» в формате wordСкачать

Рассмотрим каждый из них подробно

Способ списания стоимости по сумме чисел лет срока полезного использования (кумулятивный способ)

Способ списания стоимости по сумме чисел лет срока полезного использования также называют кумулятивным. Это связано с тем, что при расчете амортизации используется кумулятивное число. Величина ежегодных амортизационных отчислений при этом определяется как произведение первоначальной стоимости объекта основных средств на годовое соотношение, где в числителе количество лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока полезного использования, т. е. кумулятивное число. Начисление амортизации данным способом также позволяет увеличить сумму отчислений на протяжении первых лет эксплуатации основных средств, но при этом обеспечивается более равномерное списание их стоимости по сравнению с методом уменьшаемого остатка. Еще одним преимуществом является то, что достигается возможность полного погашения стоимости объекта. Таким образом, организация минимизирует возможные риски финансовых потерь, связанные с инфляцией и моральным износом.

Кумулятивное число

можно рассчитать по формуле:

S=N*(N+l)/2

где, S — кумулятивное

число;

N — число лет службы.

Просмотров

3 451

Метод уменьшаемого остатка

Это ускоренный метод расчета амортизации, чем он хорош и когда его удобно использовать, читайте в статье, посвященной этому методу “Расчет амортизации способом уменьшаемого остатка”. Расчет основан на данных об остаточной стоимости объекта.

Формула для расчета метода уменьшаемого остатка начисления амортизации

При этом методе годовая сумма амортизации рассчитывается по формуле:

А = Остаточная стоимость * Норма амортизации * Коэффициент ускорения / 100%,

где

Остаточная ст-сть — первоначальная за вычетом начисленной амортизации.

Норма А.=100% / срок полезного использования.

Коэффициент ускорения — коэффициент, установленный самой организацией.

Пример расчета амортизационных отчислений методом уменьшаемого остатка

| Основное средство с первоначальной ст-стью 100 000. Срок полезного использования 4 года. Коэффициент ускорения организация приняла, равный 2.Норма А. = 100% / 4 = 25%Первый год эксплуатации: Годовая А. = 100 000 * 25% * 2 / 100% = 50 000. Ежемесячная А. = 50 000 / 12 = 4166. Второй год эксплуатации: А = (100 000 — 50 000) * 25% * 2 / 100% = 25 000. Третий год эксплуатации: А = (100 000 — 50 000 — 25 000) * 25% * 2 / 100% = 12 500. |

Если продолжать считать амортизацию дальше, то она будет бесконечно уменьшаться, но будет всегда больше 0. Для того чтобы полностью списать стоимость ОС, в налоговом кодексе существует статья 259, которая оговаривает, что когда остаточная стоимостью объекта будет равной 20% от первоначальной стоимости, амортизация рассчитывается, как остаточная ст-сть / количество оставшихся месяцев эксплуатации.

Четвертый (последний) год эксплуатации:

А = 12 500 / 12 = 1 042.

Таким образом за 4 года основное средство полностью списалось с помощью амортизации.

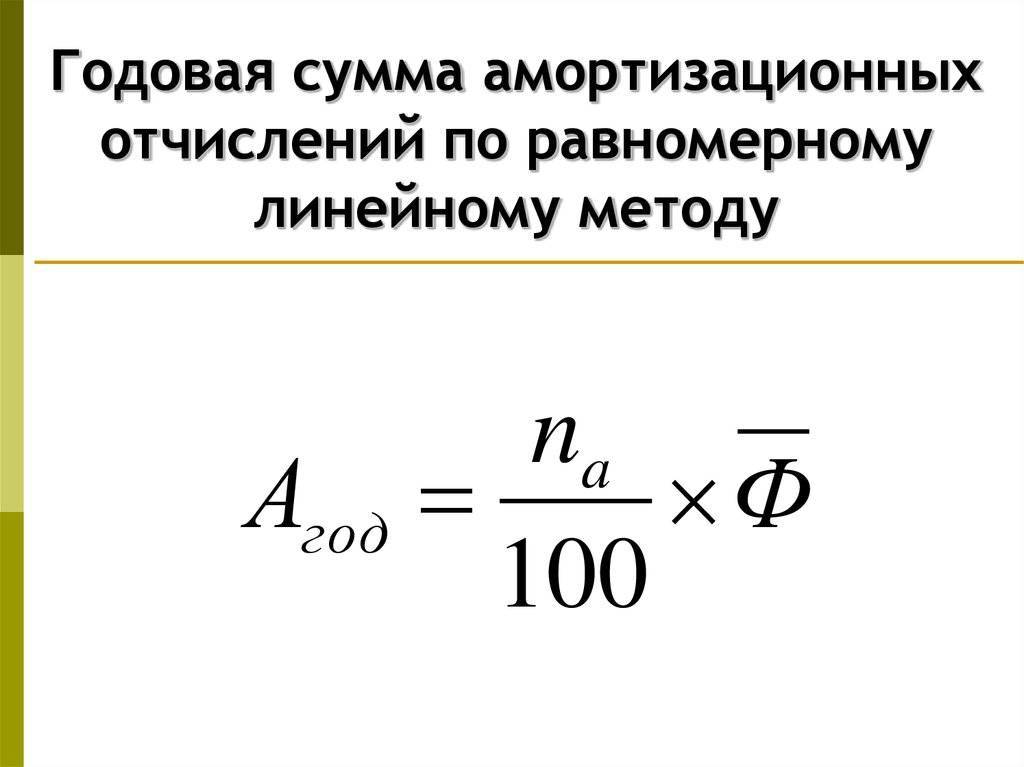

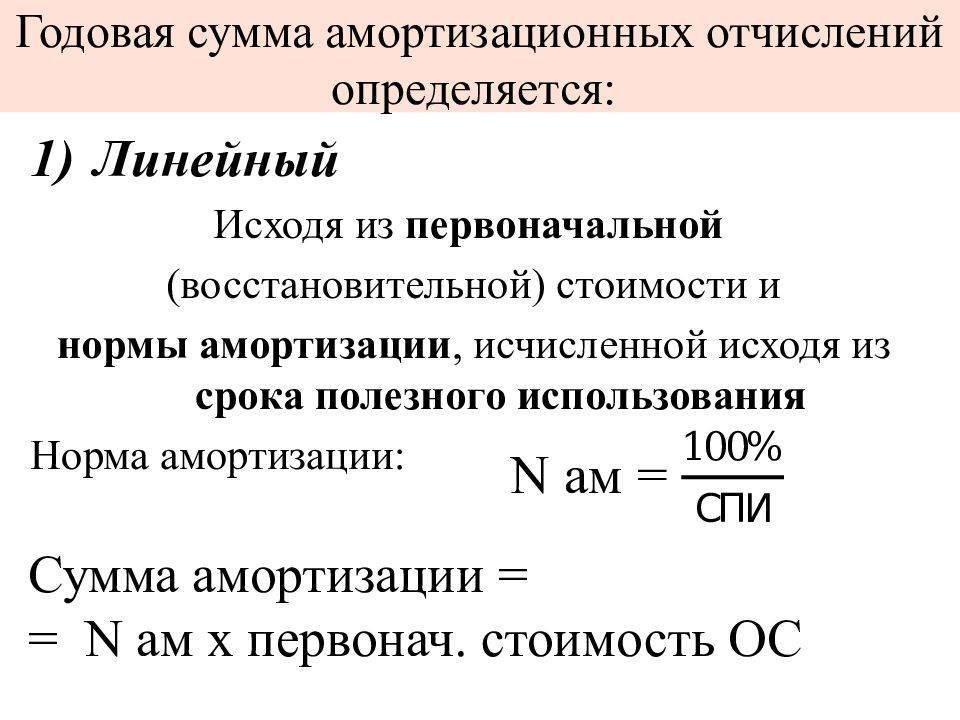

Линейный способ

Линейный способ наиболее распространенный в силу своей элементарности и незатейливости. На первом этапе работы по формуле расчета амортизации основных средств определяется норма амортизирования:

НАО = 1/срок эксплуатации в месяцах х 100%

Определяется годовая норма амортизационных отчислений в процентном соотношении.

САМ= ПС х НАО / 100%,

где в ПС находит отражение первоначальная стоимость основного средства.

На основе полученных расчетов, находят ежемесячные величины норм и сумм амортизационных отчислений. По данному методу производится амортизирование непосредственно по каждому инвентарному номеру имущества, которое состоит на учете организации.

Начисление износа происходит ежемесячно равными долями.

Оценка технологического оборудования 550 тыс.руб. Относится к 4-ой амортизационной группе, период эксплуатации 84 месяца (7 лет).

Норма амортизирования = 100% : 7 = 14,29 % в год

Сумма = 550000 х 14,29 % : 100% = 78595 руб. в год

Амортизационные отчисления каждый месяц = 78595 / 12 = 6550 руб.

Как вычислить амортизацию, используя остаточную стоимость

Для вычисления отчислений остаточная стоимость может использоваться:

- когда производится дооборудование либо же достройка, реконструкция либо же модернизация или, возможно, частичная ликвидация, которые влекут за собой изменение нормативных показателей, изначально принятых за основу, а также становятся причиной продления срока полезного использования;

- когда объект ставится на учет с уже начисленной амортизацией. Вычисление амортизации проводится с учетом остаточной стоимости, а также нормы амортизационных отчислений, которые исчисляются, основываясь на сроке полезной эксплуатации, который на момент учета остается для конкретного средства.

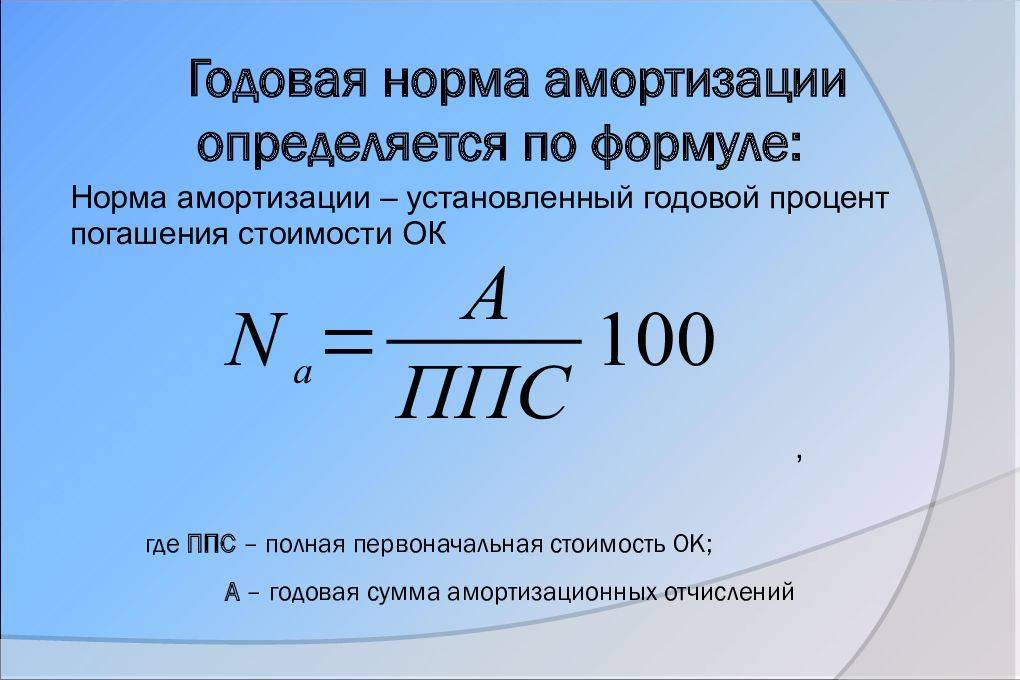

Общие сведения

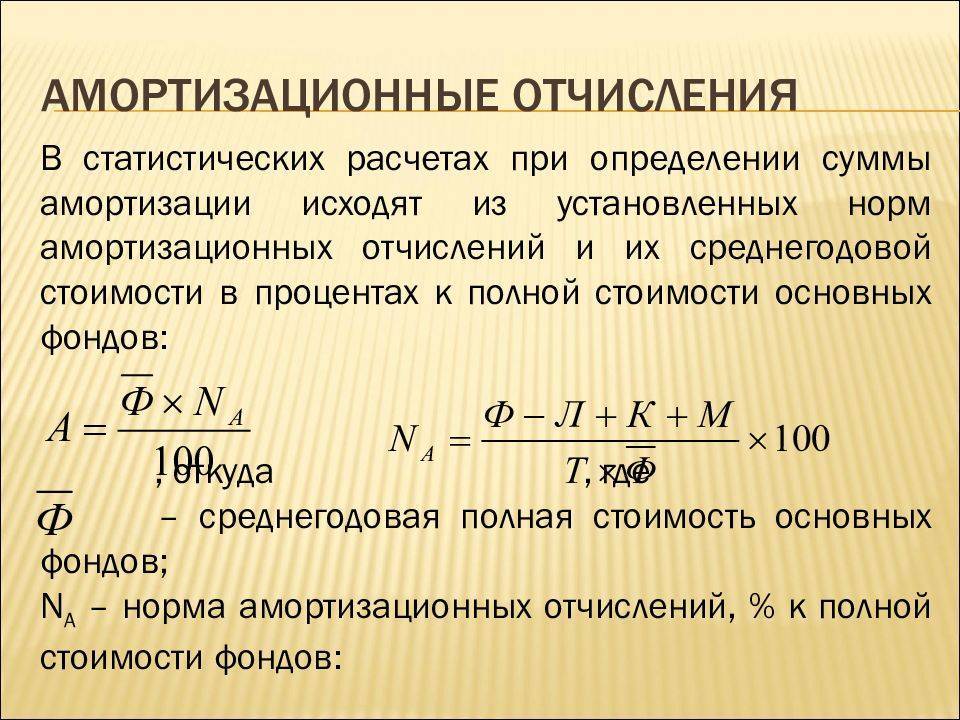

Она может изменяться через разные периоды времени, но это вновь решается на уровне законодательства. Проанализировав процент суммы, покрывающей изношенность основных средств, определяется та сумма, которую отчислили в течение года.

Когда соотносится стоимость износа за год и сумма, затраченная на основные средства, — это и есть норма амортизации.

Нормы амортизационных отчислений дифференцируются в зависимости от того какое применяется оборудование, какая используется техника, какие отрасли задействованы и, какие виды работ выполняются.

Способы расчета норматива амортизационных отчислений

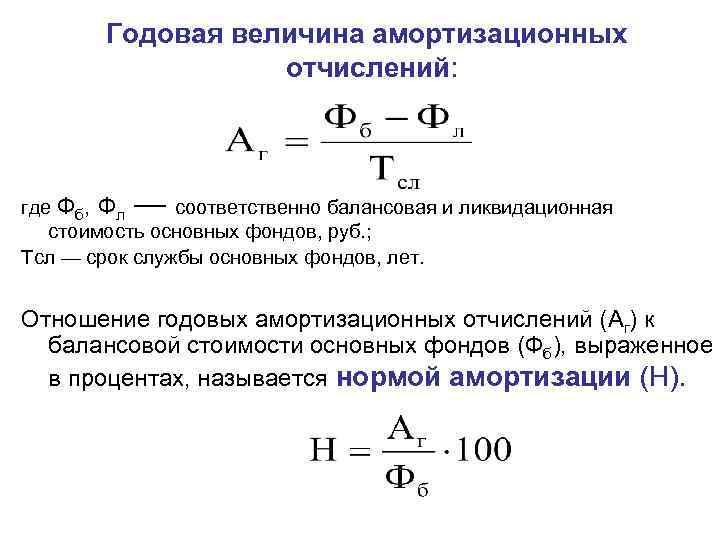

Годовой объем (норма) амортизации вычисляется в зависимости от предполагаемой даты выбытия и уровня загрузки основных фондов.

- Линейный расчет амортизации применяется для слабо изношенных основных фондов с длительным сроком эксплуатации — зданий, производственных сооружений. Сумма отчислений обратно пропорциональна периоду эксплуатации объекта (в месяцах или годах). Например, станок используется в течение 10 лет (120 месяцев). Ежемесячная норма составит 1/120 или 0,8% от стоимости объекта.

- Расчет амортизации методом снижаемого остатка. Сумма отчислений равна произведению остаточной стоимости актива (на момент начисления с учетом переоценки), нормы износа и коэффициента ускорения, установленного бухгалтерией компании.

- Расчет методом списания цены в зависимости от количества лет использования. Сумма отчислений равна частному от деления исходной цены объекта на срок его службы.

- Начисление амортизации пропорционально количеству произведенных благ. Норма отчислений рассчитывается как отношение исходной цены основных фондов и расчетного объема выпуска продукции.

Срок полезного использования: основания для определения

Данный показатель устанавливается исходя из следующего:

- его ожидаемого значения в зависимости от производительности, мощности;

- предполагаемого физического износа, на который влияет режим эксплуатации (число смен), агрессивная среда, природные условия, системы проведения процедуры ремонта;

- ограничений эксплуатации данного объекта (нормативно-правовых и прочих, к примеру, срок аренды).

Важно отметить, что в случае повышения исходных нормативных показателей по причине реконструкции, модернизации компания обязана пересмотреть и срок службы улучшенного объекта. Данный показатель устанавливается на основе существующих требований Классификации ОС, которые включены в специальные амортизационные группы

Данный показатель устанавливается на основе существующих требований Классификации ОС, которые включены в специальные амортизационные группы.

3 понятных примера учета амортизации

От теории к практике: разберем на конкретных примерах возможный учет амортизации различными методами.

Пример 1.

Допустим, что актив стоит — 999 тыс. руб., его СПИ — 37 мес., амортизационной премии Объект принят к учету и введен в эксплуатацию в июне 2021 г.

Тогда ежемесячная амортизация будет составлять 27 тыс. руб. (999 тыс. руб. / 37 мес.). А начисляется она с июля 2021 г. по июль 2024 г.

Пример 2.

ООО «Спутник» 22.02.2018 приобрела для своих целей служебный автомобиль, заплатив за него 600 тыс. руб. и ввела в эксплуатацию чуть меньше, чем через месяц – 10.03.2018. Главбуху нужно посчитать амортизацию по состоянию на 01.01.2021.

Смотрим в классификатор; легковые автомобили отнесены к 3 группе. СПИ будет 3-5 лет. Автомобиль не дешевый, поэтому мы рассчитываем, что прослужит компании 5 лет, тогда:

100% / 5 лет = 20% — годовая норма амортизации

600 тыс. руб. х 20 % = 120 тыс. руб. – сумма амортизационных отчислений в год

120 тыс. руб. / 12 мес. = 10 тыс. руб. – сумма амортизационных отчислений в месяц

Срок эксплуатации по условиям у нас 33 месяца, значит:

Главбух фиксирует по состоянию на 01.01.2021: 33 мес. х10 тыс. руб. = 330 тыс. руб.

Пример 3.

Напоследок рассмотрим пример расчета методом списания пропорционально объемам выпущенной продукции.

ООО «Факел» в феврале 2017 года решили приобрести в качестве актива оборудование стоимостью 780 тыс. руб. СПИ = 5 лет. Ввели в эксплуатацию оборудование в марте того же года. Компания рассчитывала на производительность оборудования за весь срок в размере 70 тыс. запчастей. В апреле компания выпустила и продала 1500 штук запчастей, в следующем месяце больше на 3000 штук.

Таким образом, апрельская и майская амортизация будут составлять:

780 тыс. руб / 70 тыс. штук (запчастей) х 1500 штук = 16, 714 тысяч рублей.

780 тыс. руб. / 70 тыс. штук (запчастей) х 1800 (на 3000 больше, чем в апреле) штук = 20,057 тысяч рублей.

Как видите, ничего сложного в подсчетах амортизации различными методами нет.

Повышающие и понижающие коэффициенты

Предприятия могут использовать различные коэффициенты, которые ускоряют или замедляют процесс амортизационных отчислений. Выбор, предусмотренных в НК РФ показателей, фирмы отражают в учетной политике.

Для оборудования, используемого в агрессивной атмосфере или в условиях экстенсивной эксплуатации, применимы повышающие коэффициенты. При расчете амортизации основных средств по формуле расчета повышающие коэффициенты применяются в размерах, утвержденных законодательно.

Организация, по решению руководителя, может применять и понижающие коэффициенты. Согласно НК РФ к автомобилям, полученным или переданным в лизинг, применяются специальные кпд. Например, микроавтобусы, предназначенные для пассажирских перевозок, со стоимостью приобретения более 400тыс.руб., амортизируются с k=1/2.

Все изменения, касающиеся применения дополнительных коэффициентов, закрепляются в учетной политике предприятия и действуют в течение всего налогового периода. Перерасчет амортизации основных средств по формуле расчета в течение отчетного периода не допускается.

Линейный метод начисления амортизации в бухгалтерском учете

Любая компания имеет право самостоятельно выбрать способ списания амортизационных отчислений. Согласно действующему законодательству, объекты основных средств подразделяются на десять амортизационных групп в зависимости от временного срока их эксплуатации.

При этом обязательно линейный метод амортизации должен применяться к зданиям, сооружениям и передаточным устройствам, относящимся к трем группам, а именно:

VIII группа – объекты со сроком эксплуатации 20-25 лет;

IX группа – объекты со сроком эксплуатации 25-30 лет;

X группа – объекты со сроком эксплуатации больше 30 лет.

По остальным объектам можно применять любой способ амортизационных отчислений на выбор организации, который надо зафиксировать в приказе об учетной политике.

Отметим, что линейный способ амортизации может применяться как для нового имущества, так и для объектов, ранее бывших в употреблении (эксплуатации).

Способы расчета амортизации

- Метод линейной амортизации;

- Метод уменьшаемого остатка;

- Списания стоимости по совокупному сроку полезного использования;

- Списания стоимости пропорционально количеству проданной продукции;

Для расчёта амортизации необходимы следующие данные:

- Срок использования;

- Стоимость;

- Негативно воздействующие факторы окружающей среды;

- Нормативные ограничения;

Для некоторого долгосрочного оборудования (чей срок службы превышает 20 лет) разрешается использовать только линейный способ расчета амортизации.

3.1. Линейный

Первый и самый простой способ для расчета амортизации – линейный. Списание происходит равными платежами каждый месяц. Для его расчета достаточно знать лишь срок службы и стоимость оборудования.

Где:

- Н — годовая норма АО, %;

- С — первоначальная стоимость;

- Л — ликвидационная стоимость;

- Т — амортизационный период (срок службы);

Чтобы посчитать месячную норму надо умножить показатель Н на 1/12.

Простота расчета;

- Не показывает реальную степень износа;

- Не показывает моральное устаревание;

- Не учитывается инфляция;

3.2. Амортизация методом уменьшаемого остатка

В расчёте участвует не первоначальная стоимость, а остаточная на начало года. Также используется коэффициент ускорения, чтобы корректировать правильность подсчета изнашивания оборудования. При этом он не может быть более 3.

Пример. Объект стоит 500 000 рублей со сроком 5 лет. Коэффициент ускорения — 2. Рассчитаем амортизацию отчислений методом уменьшаемого остатка:

3.3. По остаточной стоимости объекта (годовая)

Позволяет рассчитать амортизационные отчисления на 1 год. Главным плюсом является, что он позволяет вносить корректировки в случае изменения объекта.

Где:

- Ос – остаточная стоимость актива;

- Н – норма амортизации;

- КУ – коэффициент ускорения;