Бухгалтерские проводки

Работник по форме N АО-1 предоставляет авансовый отчет о средствах, которые он потратил.

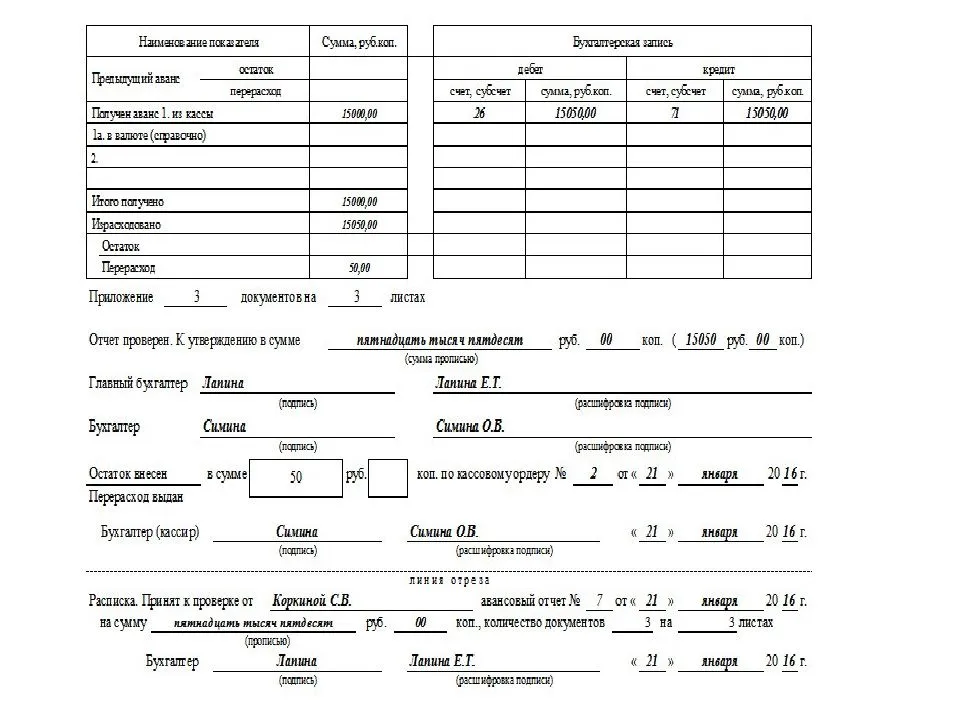

Остаток возвращается в кассу.

С согласия руководителя работнику возмещается перерасход, если денег было потрачено больше предусмотренного.

Как отражаются эти операции в бухучете:

Утверждение авансового отчета

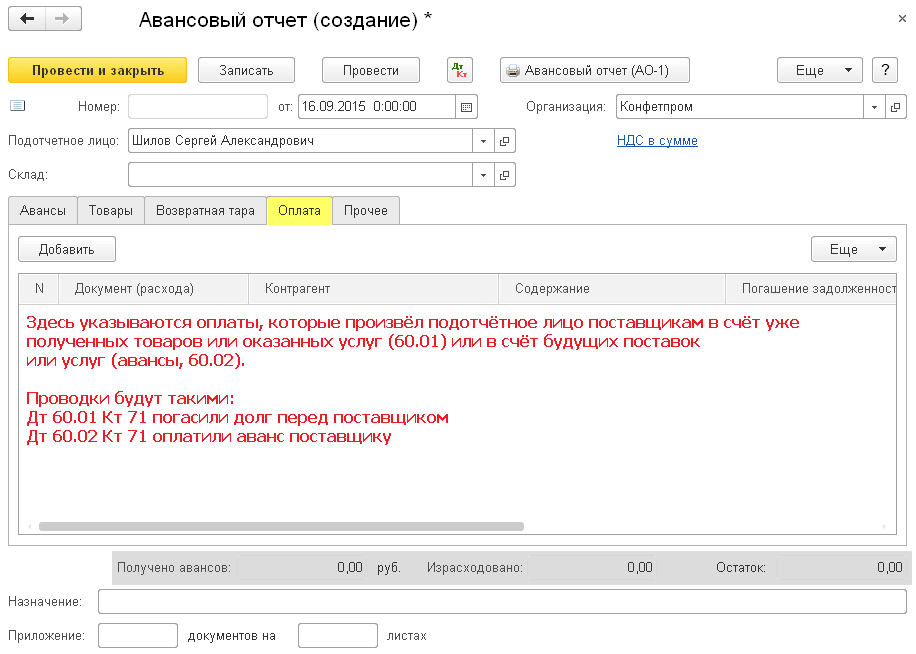

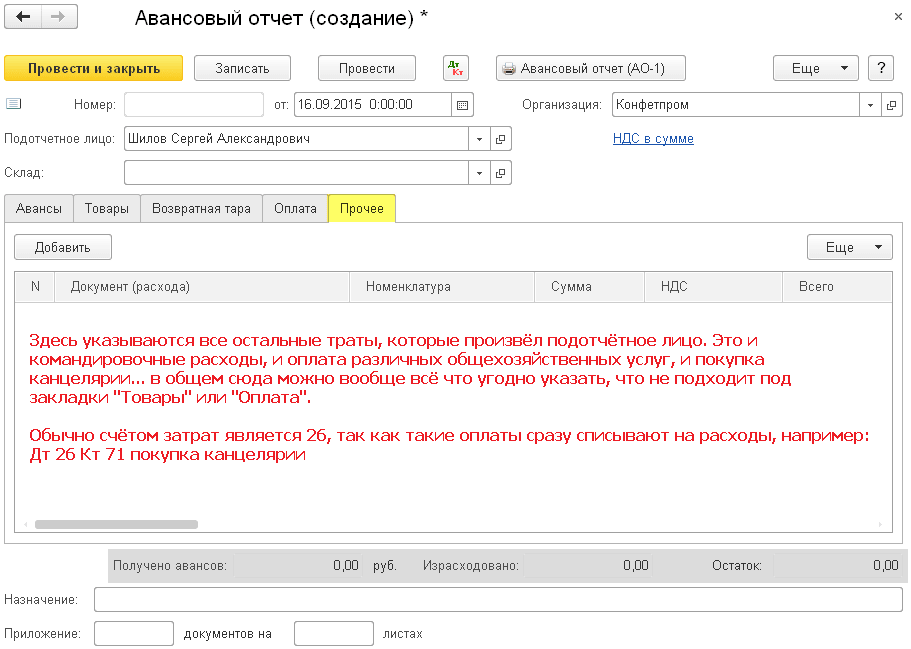

Товары (услуги или работы), оплаченные подотчетником, приняты к учету. Это могут быть командировочные расходы, канцтовары, услуги нотариуса: Дебет 10 (08, 20, 26, 44) – Кредит 71.

Остаток неизрасходованных денег получен от работника: Дебет 50 – Кредит 71.

Перерасход по авансовому отчету возвращен сотруднику: Дебет 71 – Кредит 50.

Расчеты с помощью пластиковой карты

Деньги для расходования по корпоративной карте были выданы сотруднику: Дебет 55 – Кредит 51,52.

С корпоративной карты работником сняты деньги (выданы подотчетные денежные средства): Дебет 71 – Кредит 55.

Отражено списание средств со счета без подтверждения сопутствующими документами: Дебет 73 – Кредит 55.

Для возмещения расходов работником внесены наличные деньги: Дебет 50 – Кредит 73.

Из зарплаты работника удержаны средства, потраченные по корпоративной карте на личные нужды: Дебет 70 – Кредит 73.

Из зарплаты работника в определенных случаях могут быть удержаны подотчетные суммы. Потребуются такие проводки:

Отражение подотчетных сумм, которые не были возвращены в установленный срок: Дебет 94 – Кредит 71.

Подотчетные деньги, не возвращенные в установленный срок, удержаны из заработной платы подотчетного лица: Дебет 70 – Кредит 94.

Сотрудник отчитывается

Но ведь активы выдаются сотруднику не просто так, а для выполнения определённого служебного поручения. Поэтому наступает момент, когда работник должен отчитаться перед бухгалтерией по форме АО-1.

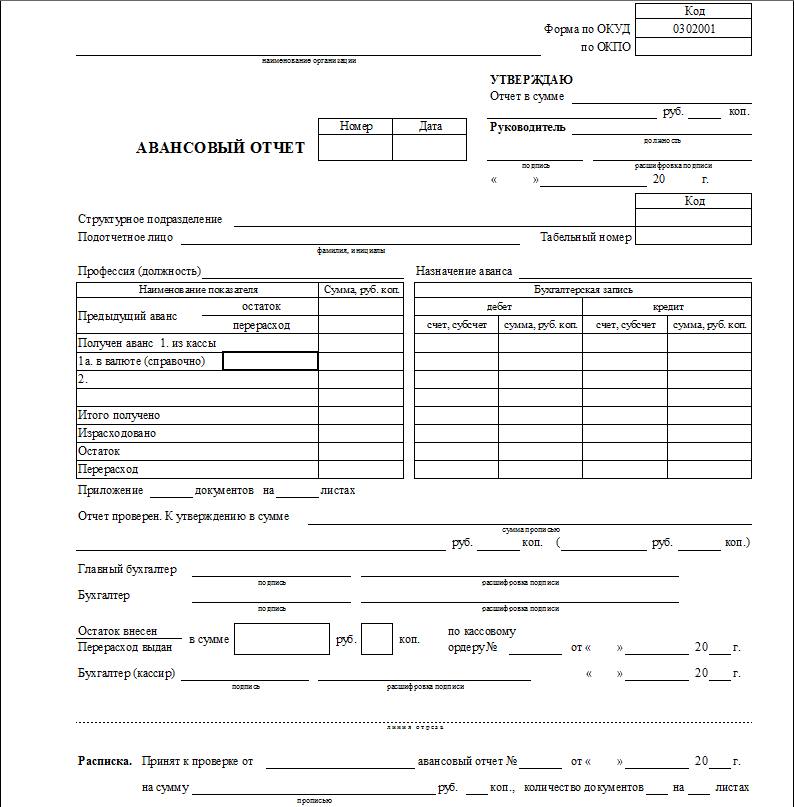

Это такая печатная форма в которой указывается:

- всё, что мы выдали сотруднику под отчёт

- всё, на что он потратил эти деньги (или не потратил, а может вообще перерасход был)

- к этой форме прилагаются оправдательные документы (чеки, накладные, акты, билеты…)

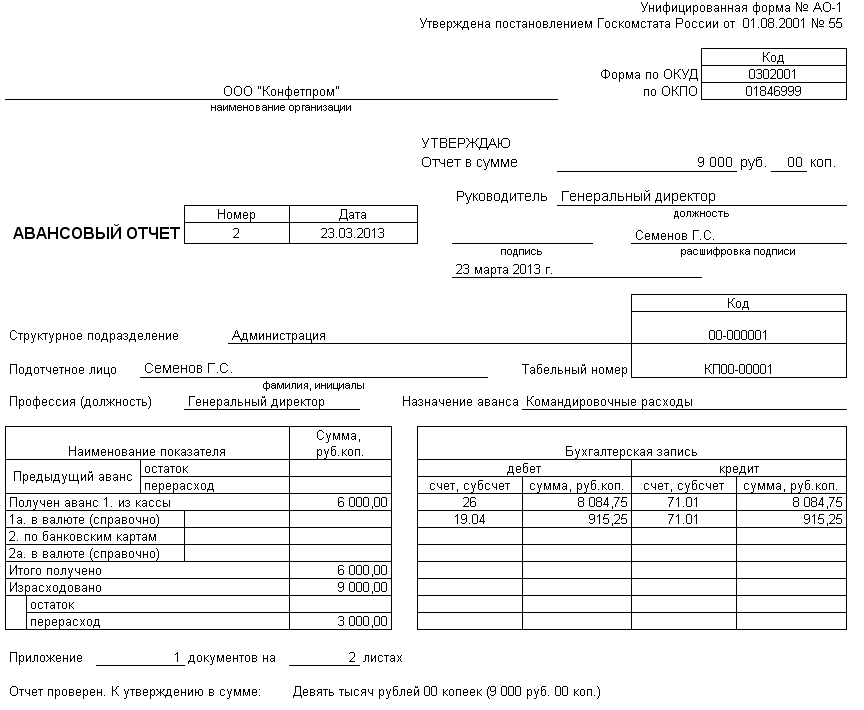

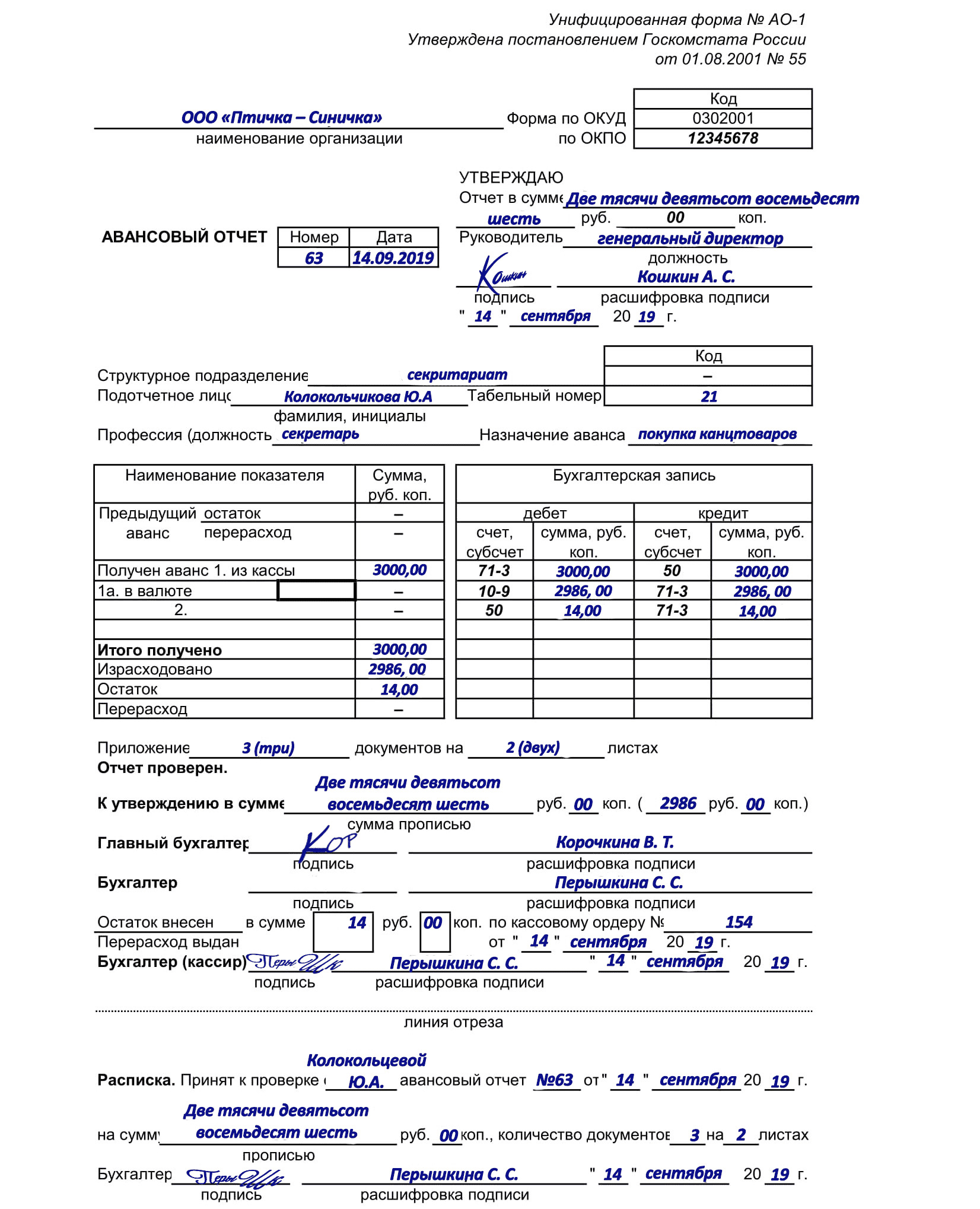

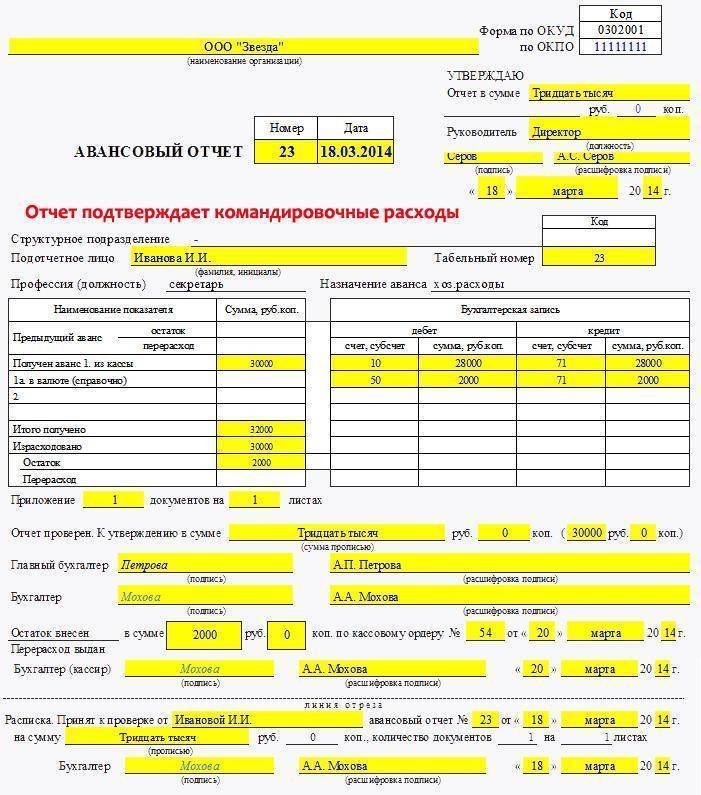

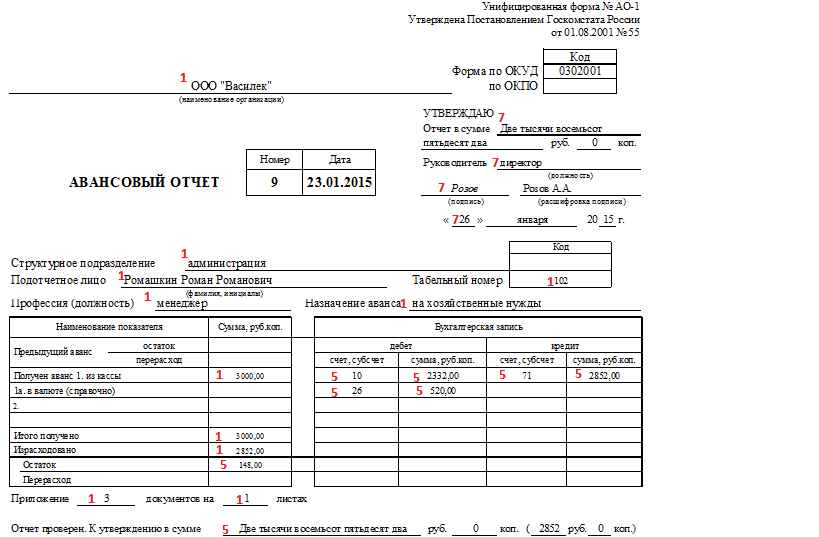

Вот вам пример формы АО-1:

Этот отчёт (АО-1) составляется работником совместно с бухгалтерией и утверждается руководителем. В самом низу указывается количество документов и листов, на которых они приложены к отчёту (чеки обычно целыми пачками наклеивают на листы формата А4).

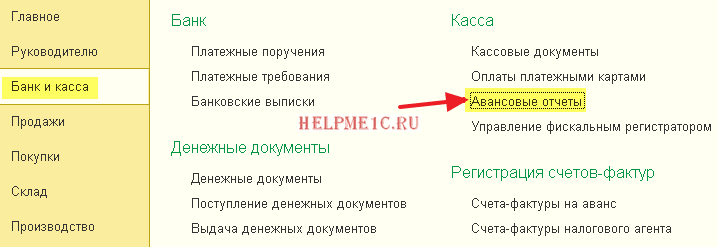

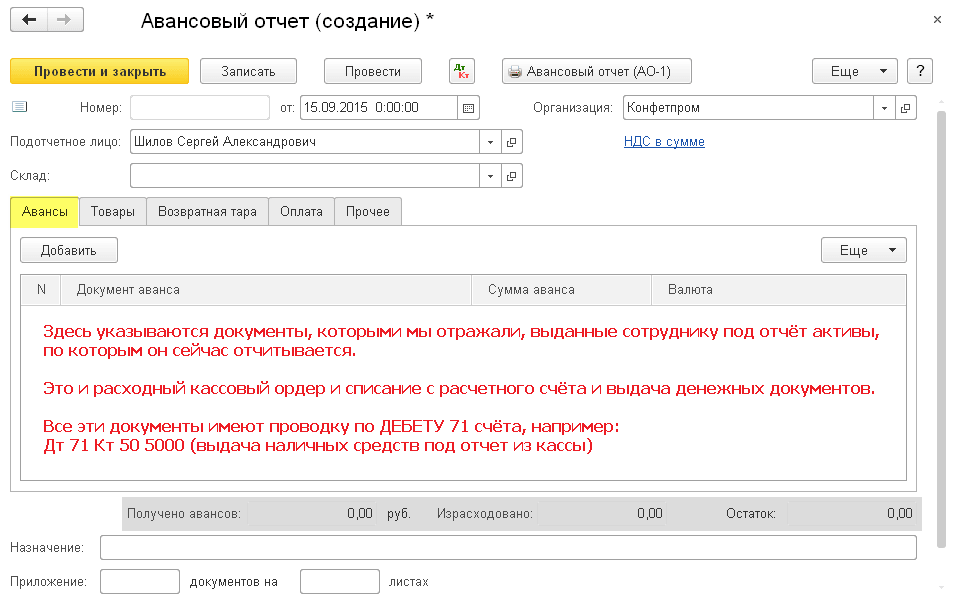

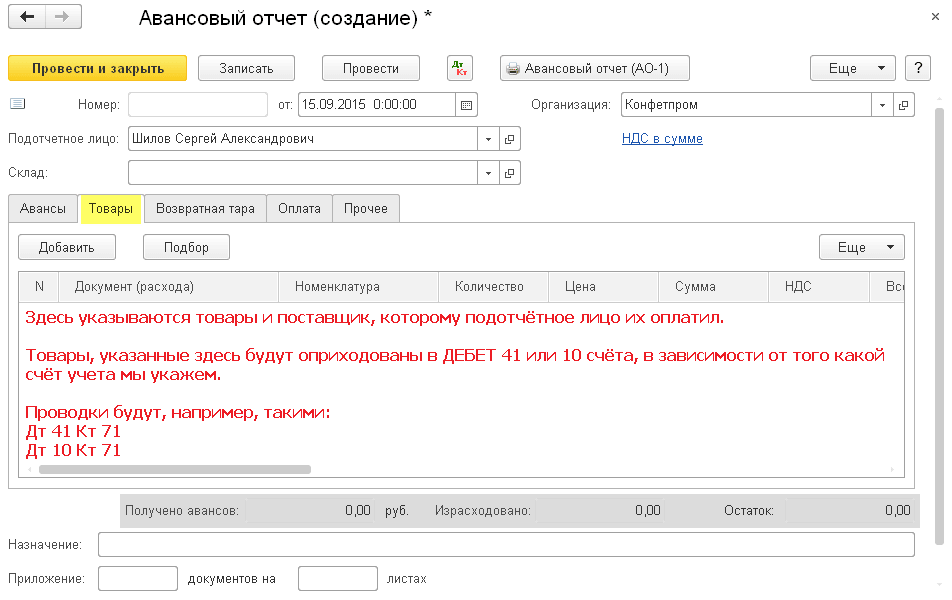

Так вот, чтобы напечатать такой отчёт (АО-1), списать с сотрудника задолженность по 71 счёту, а также принять расходы в тройке существует документ “Авансовый отчет”:

Пробежимся вкратце по его закладкам:

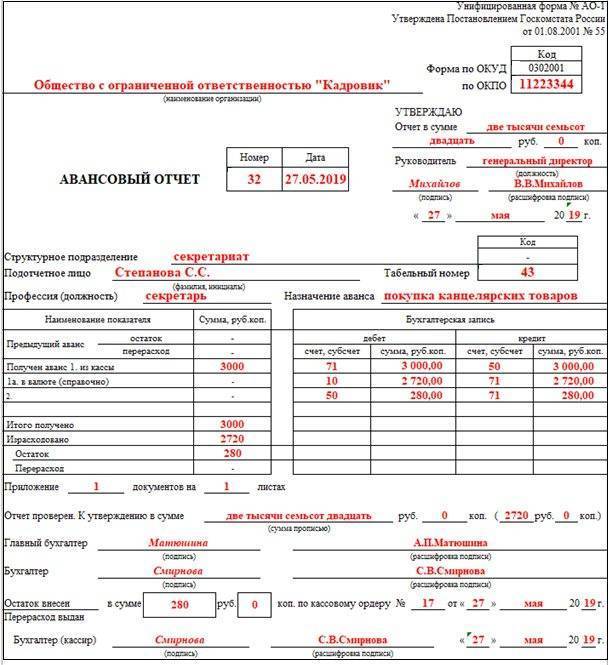

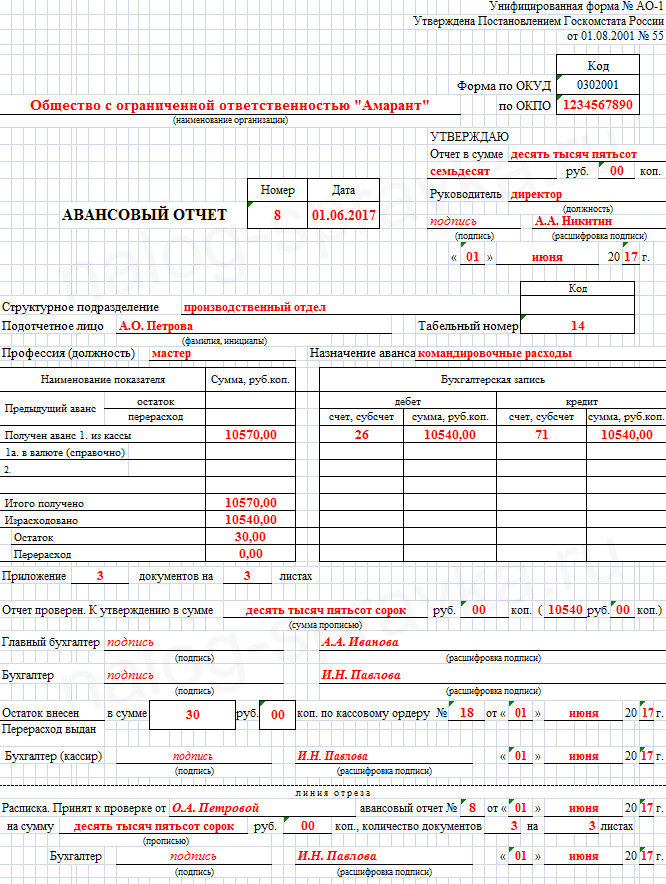

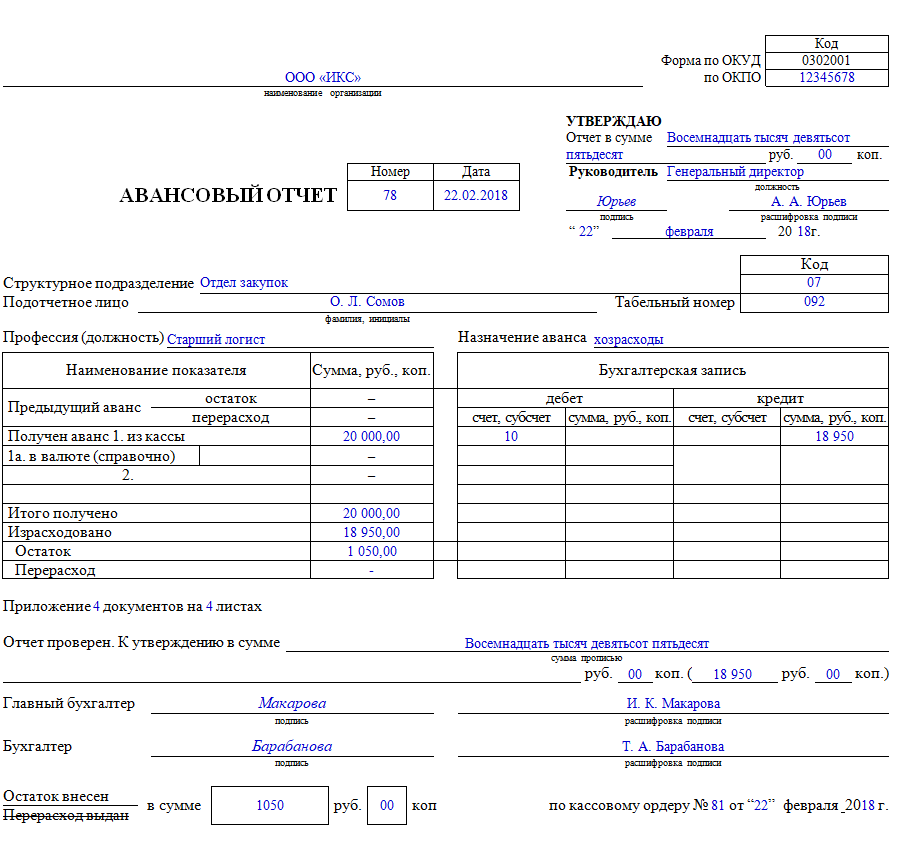

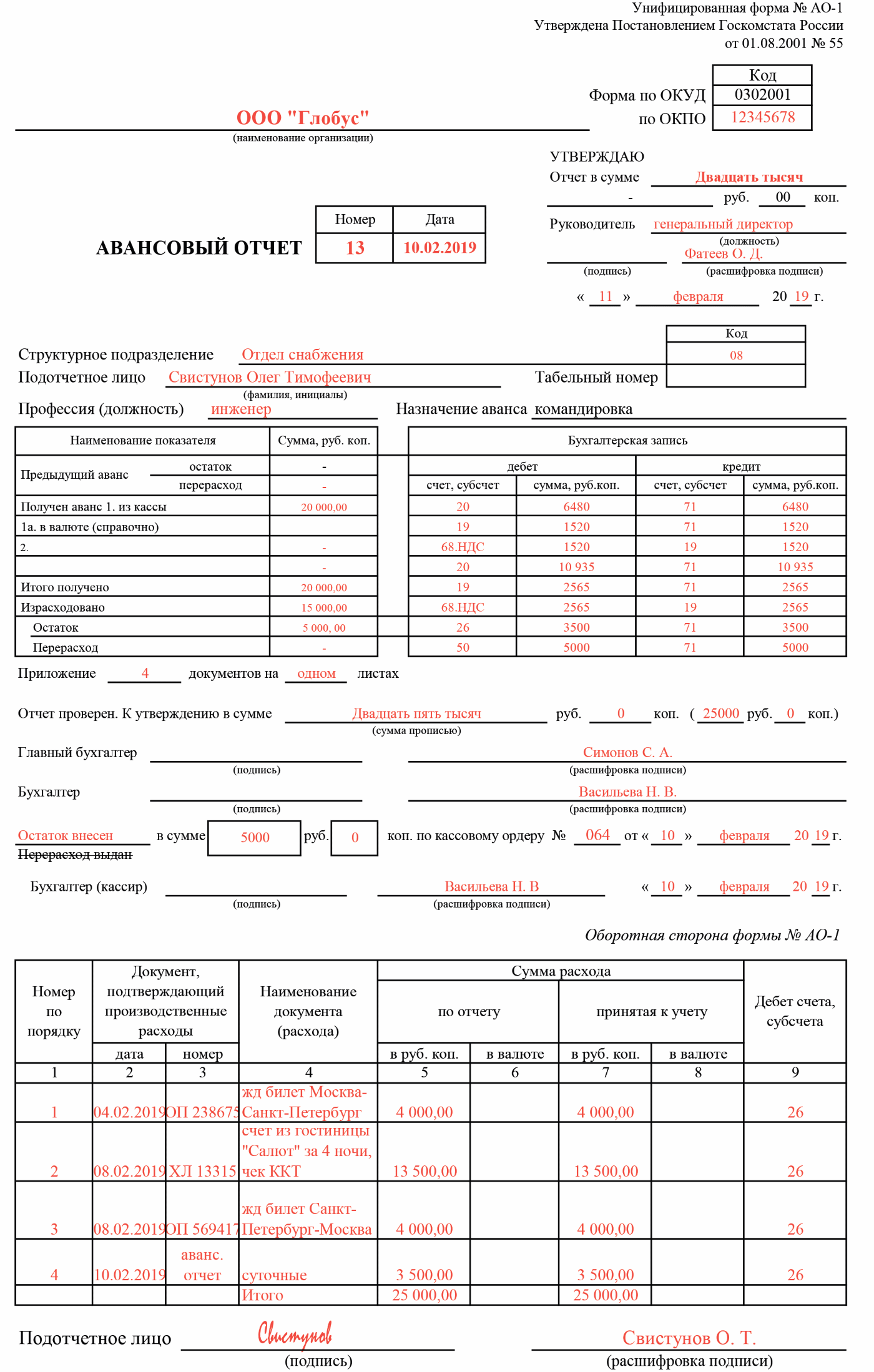

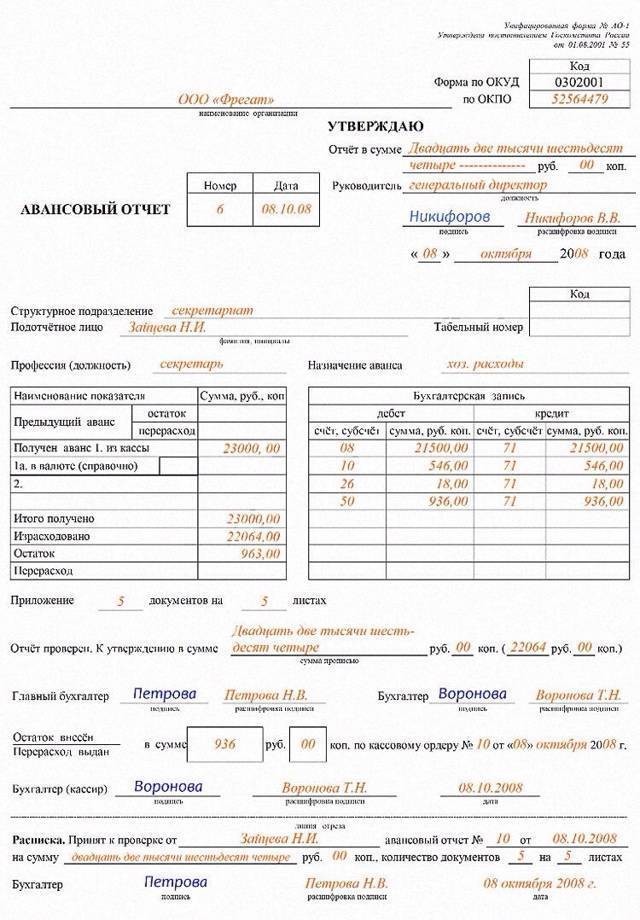

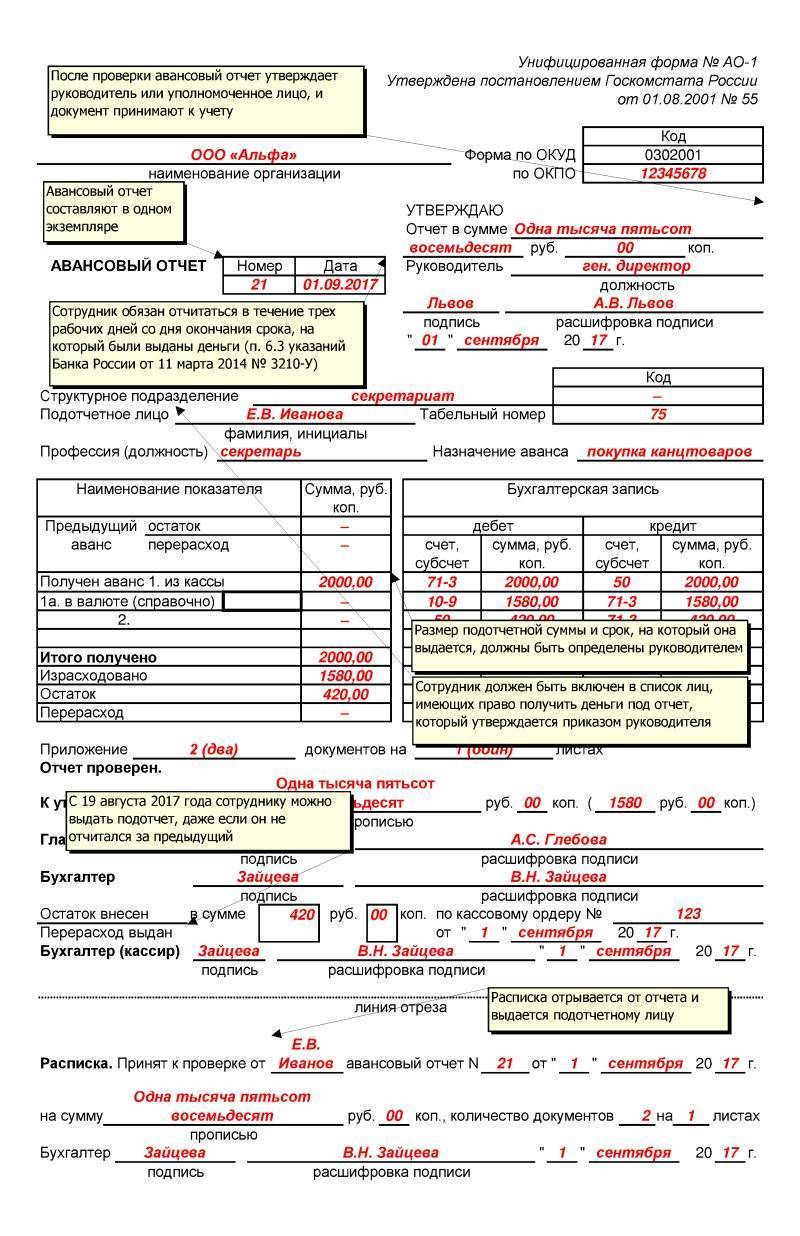

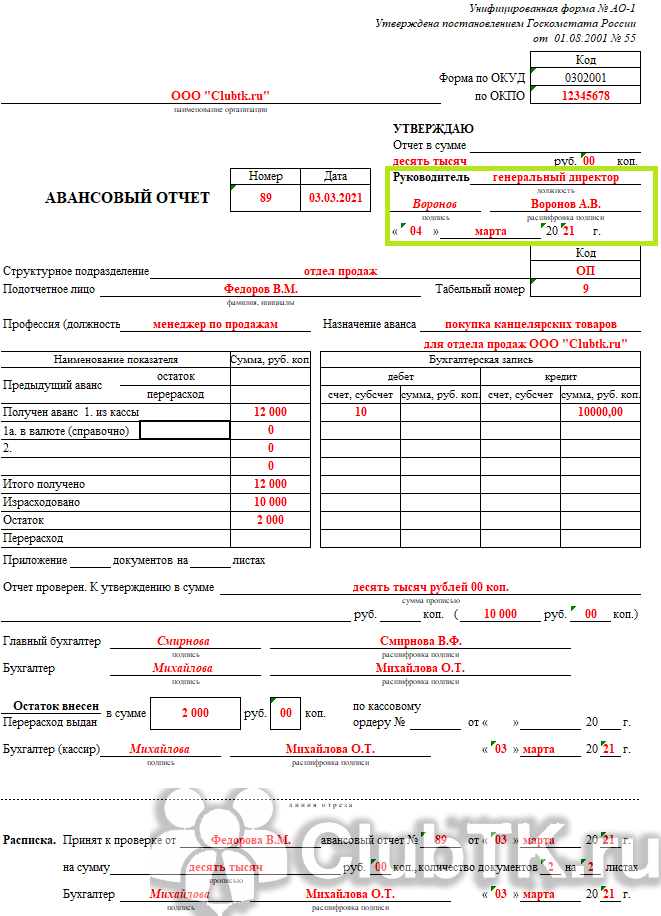

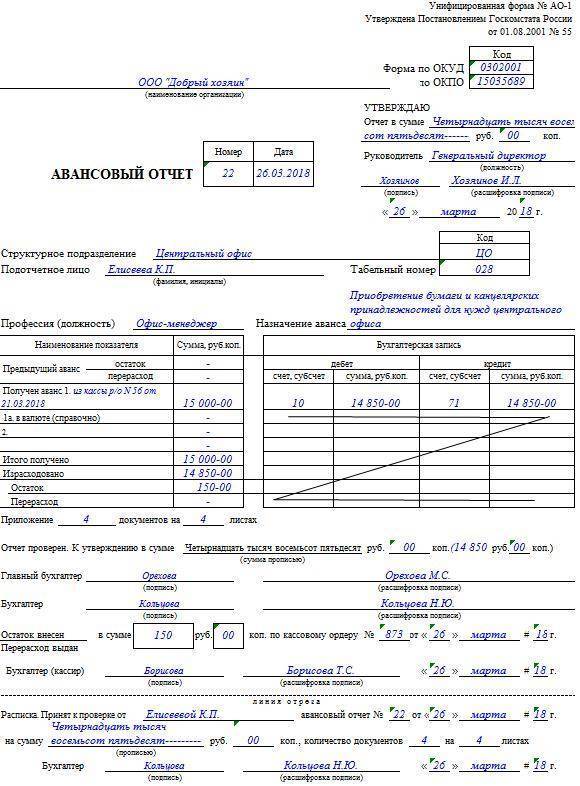

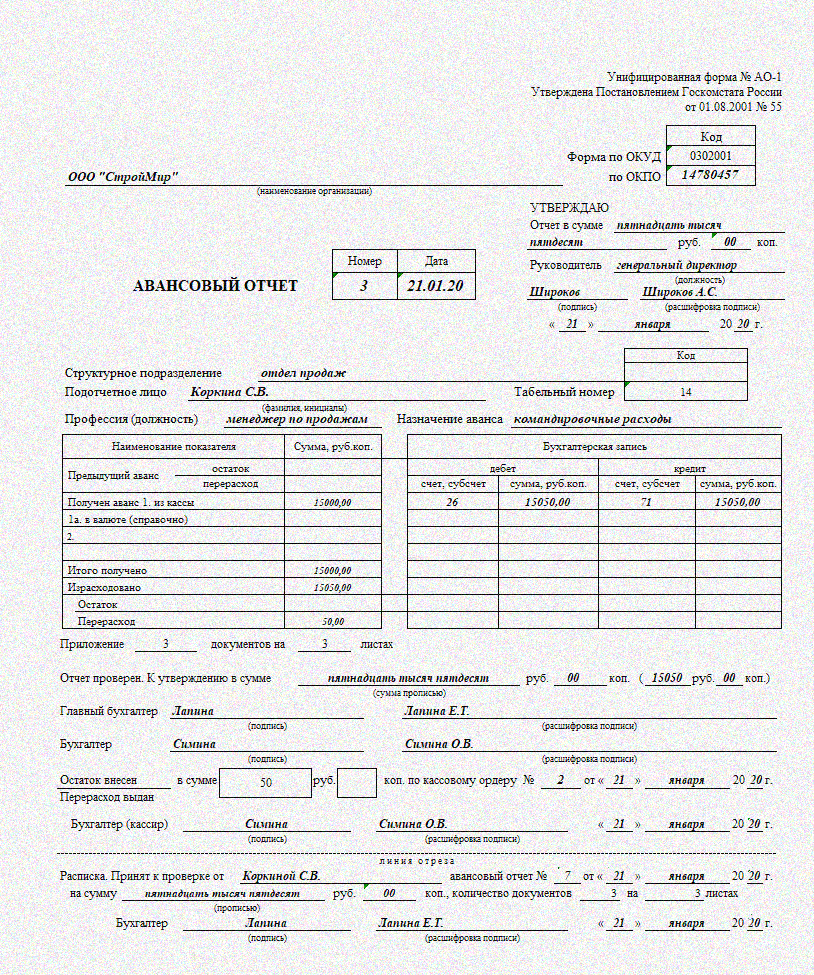

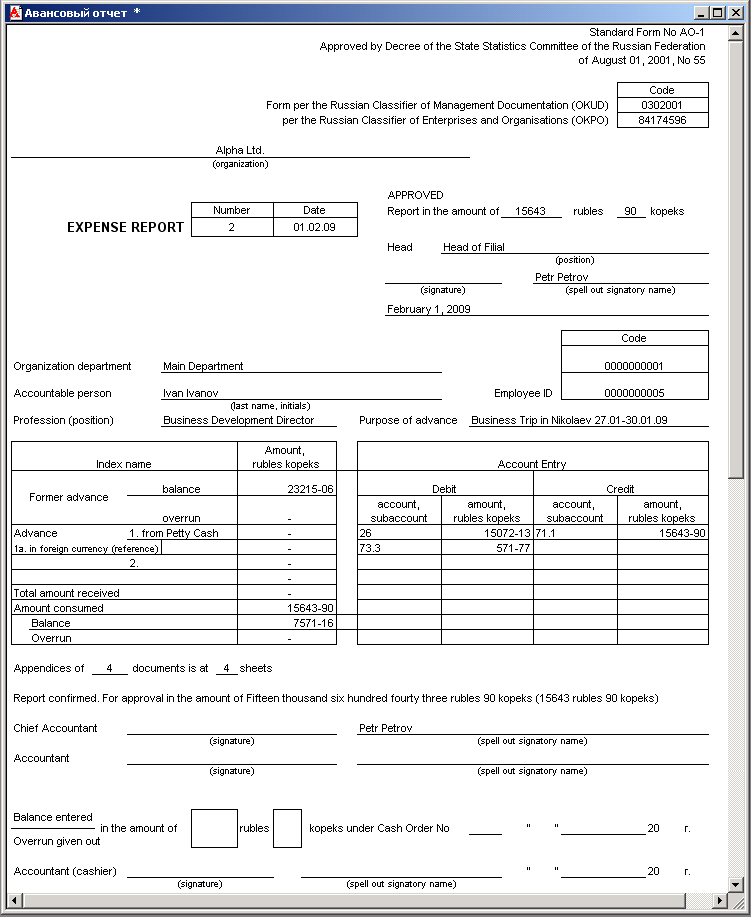

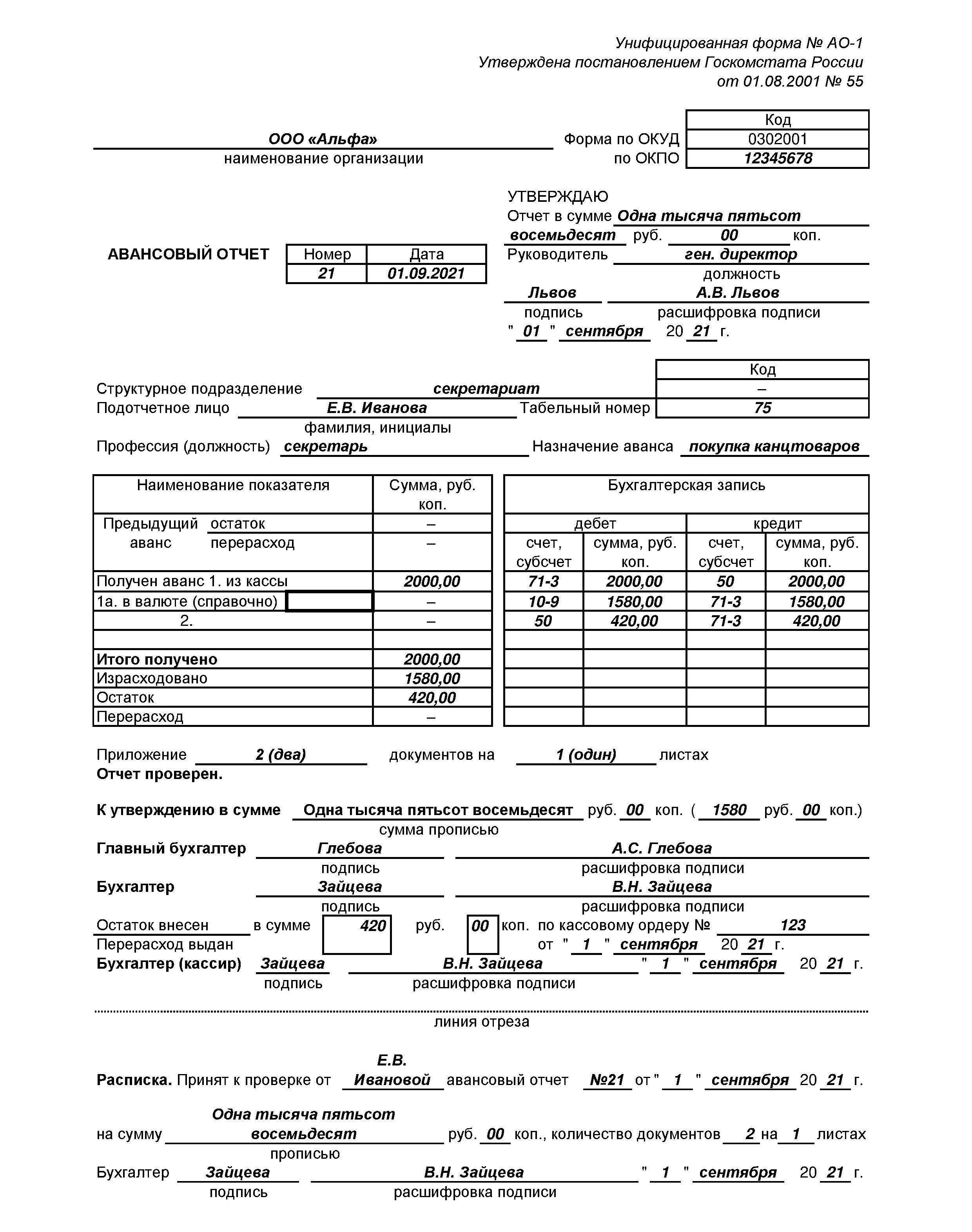

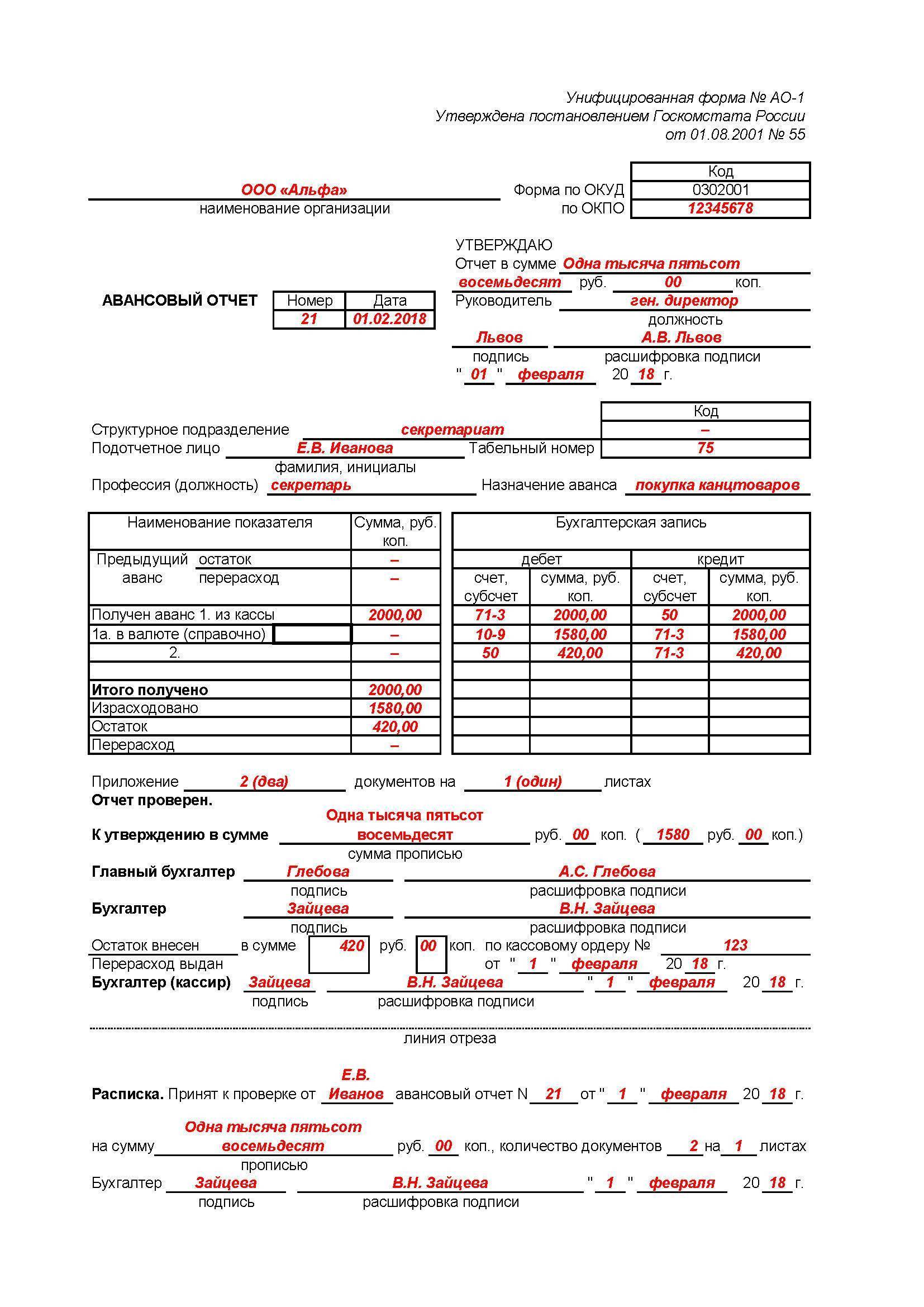

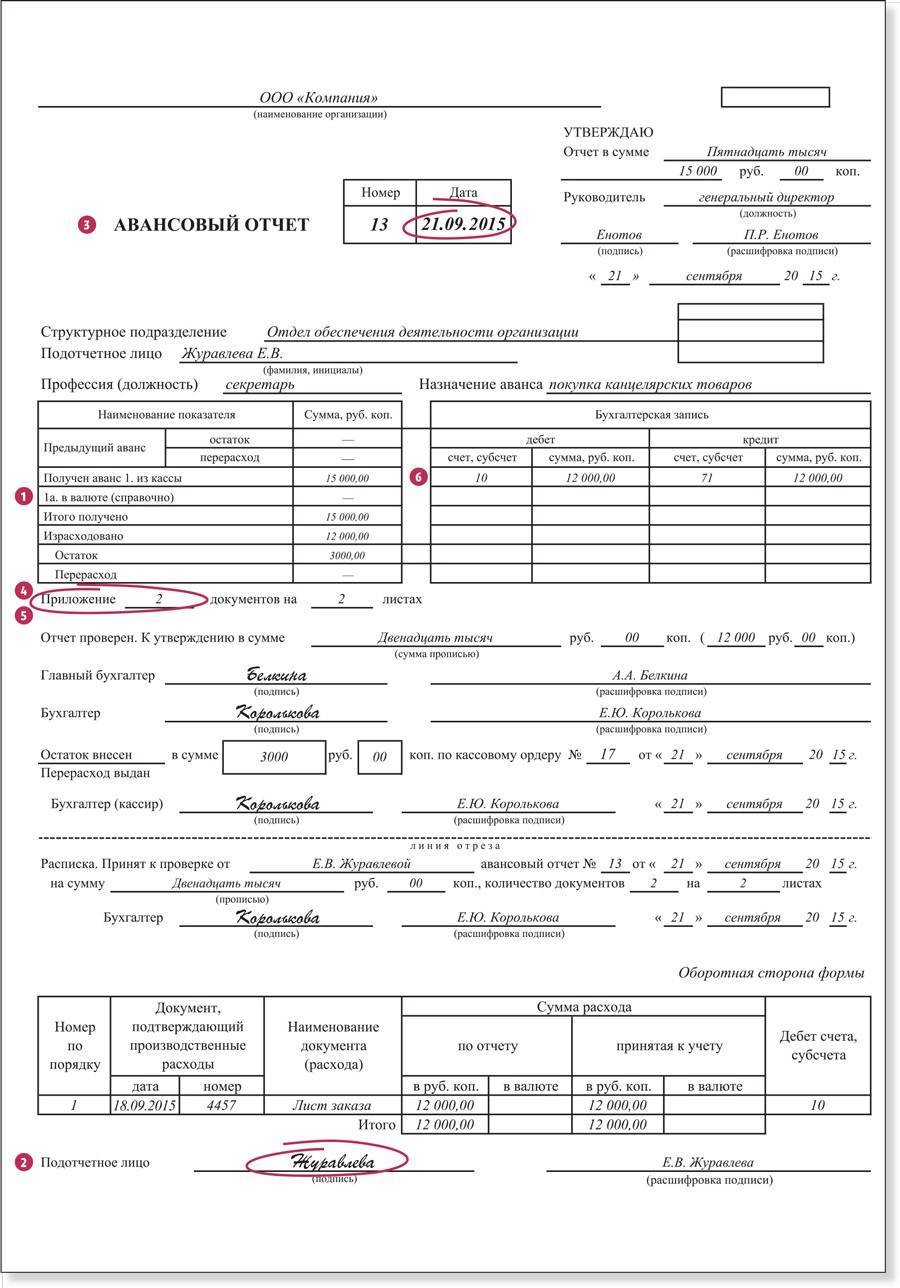

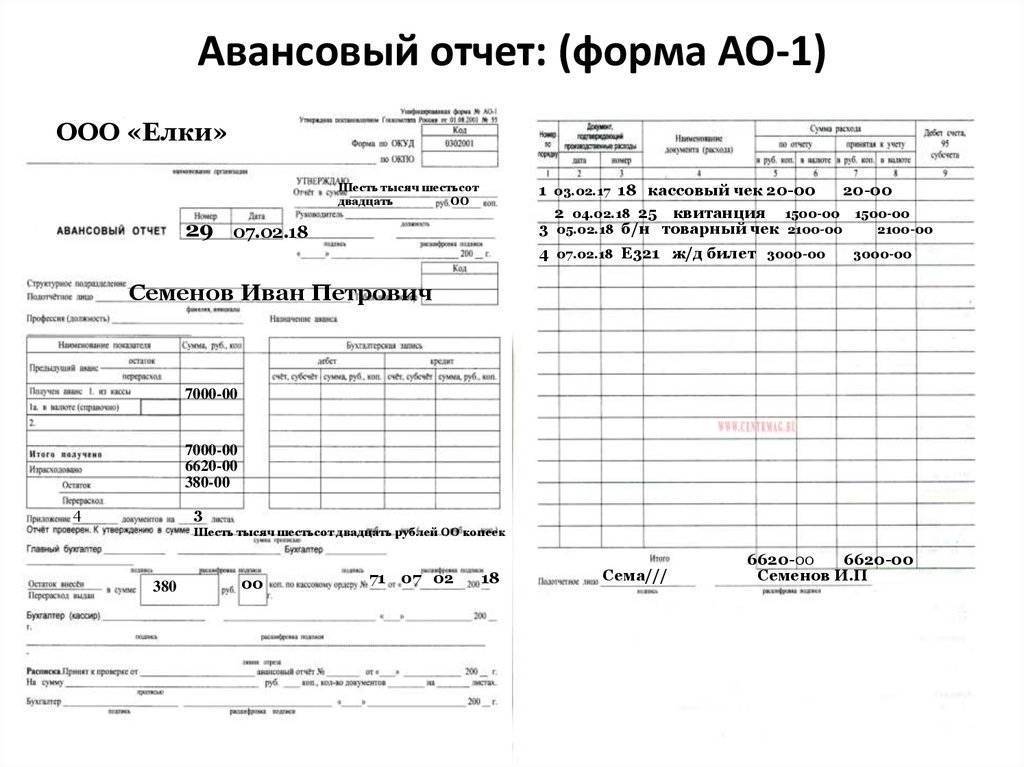

Образец заполнения авансового отчета в 2018 году

Рассмотрим подробнее на примере как заполнить авансовый отчет.

Лицевая сторона

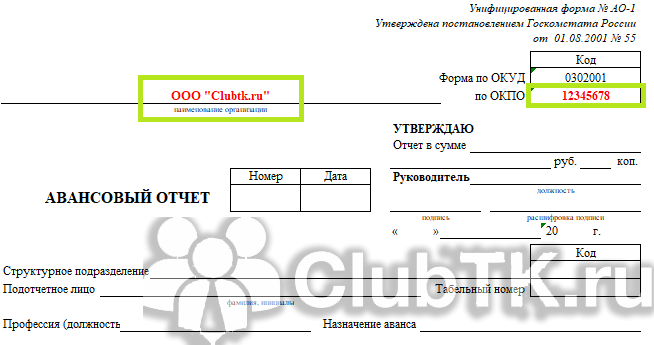

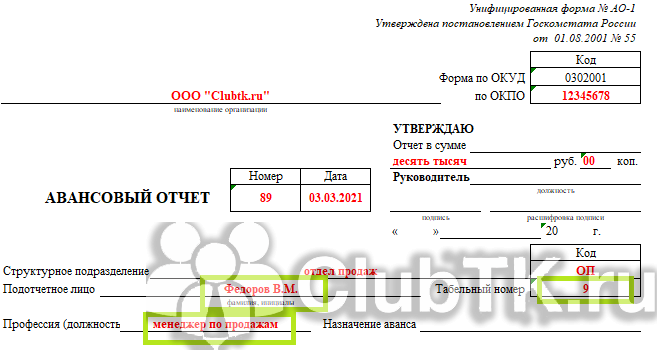

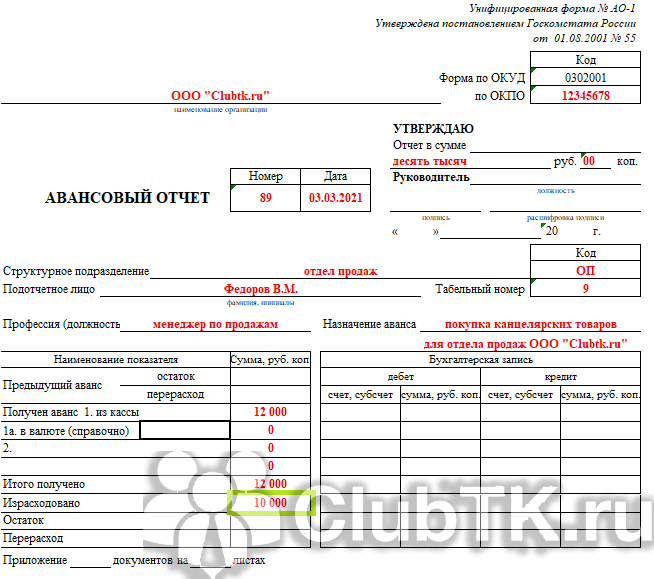

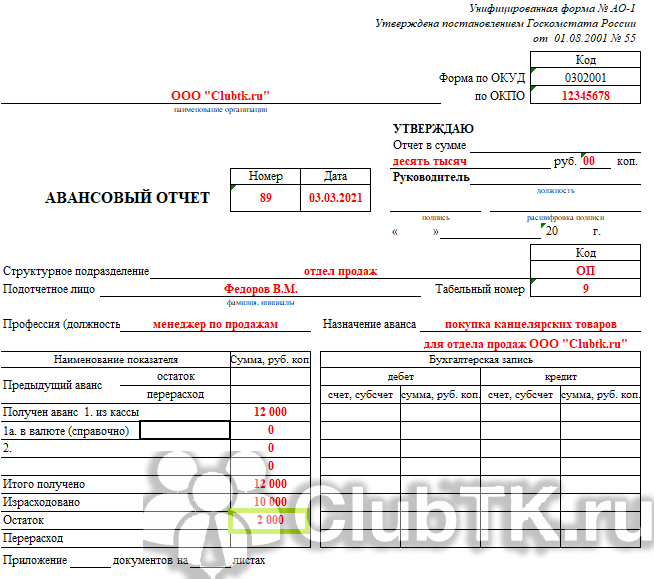

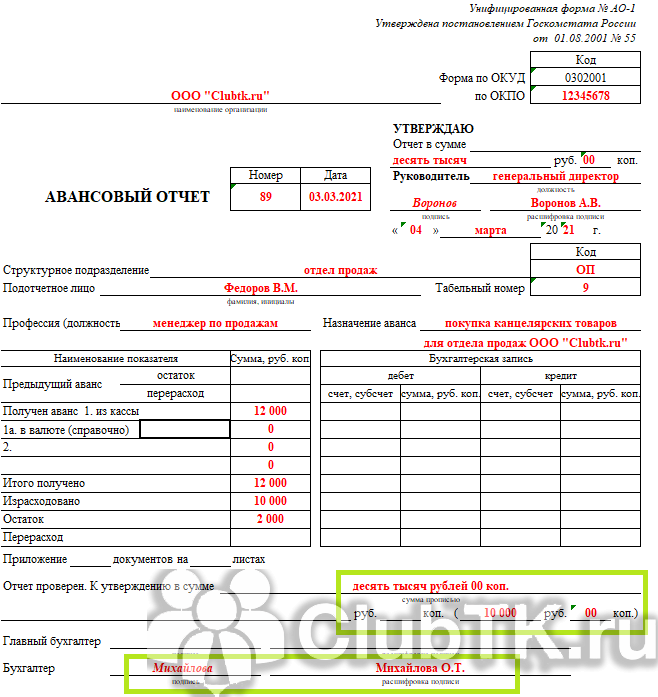

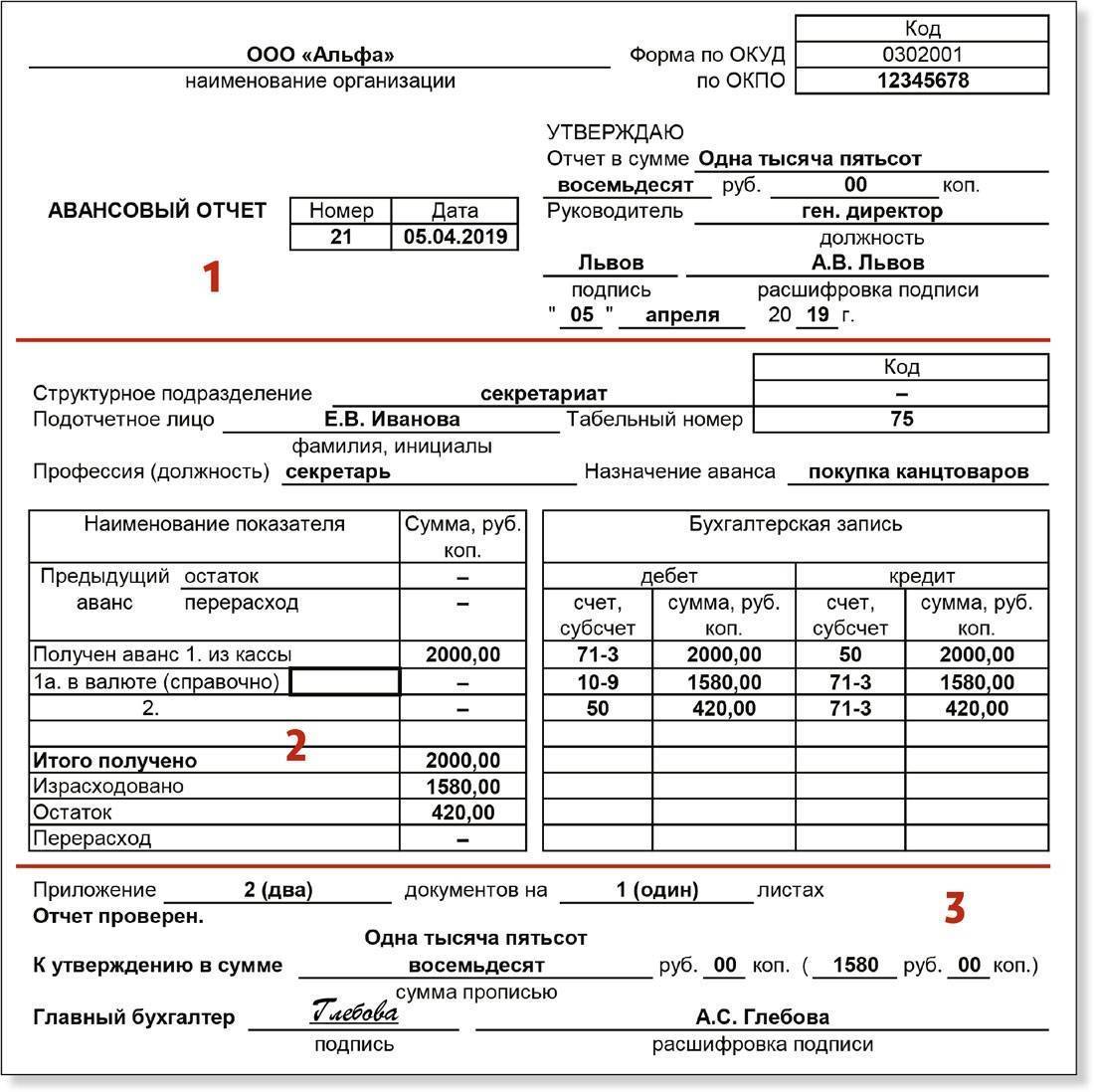

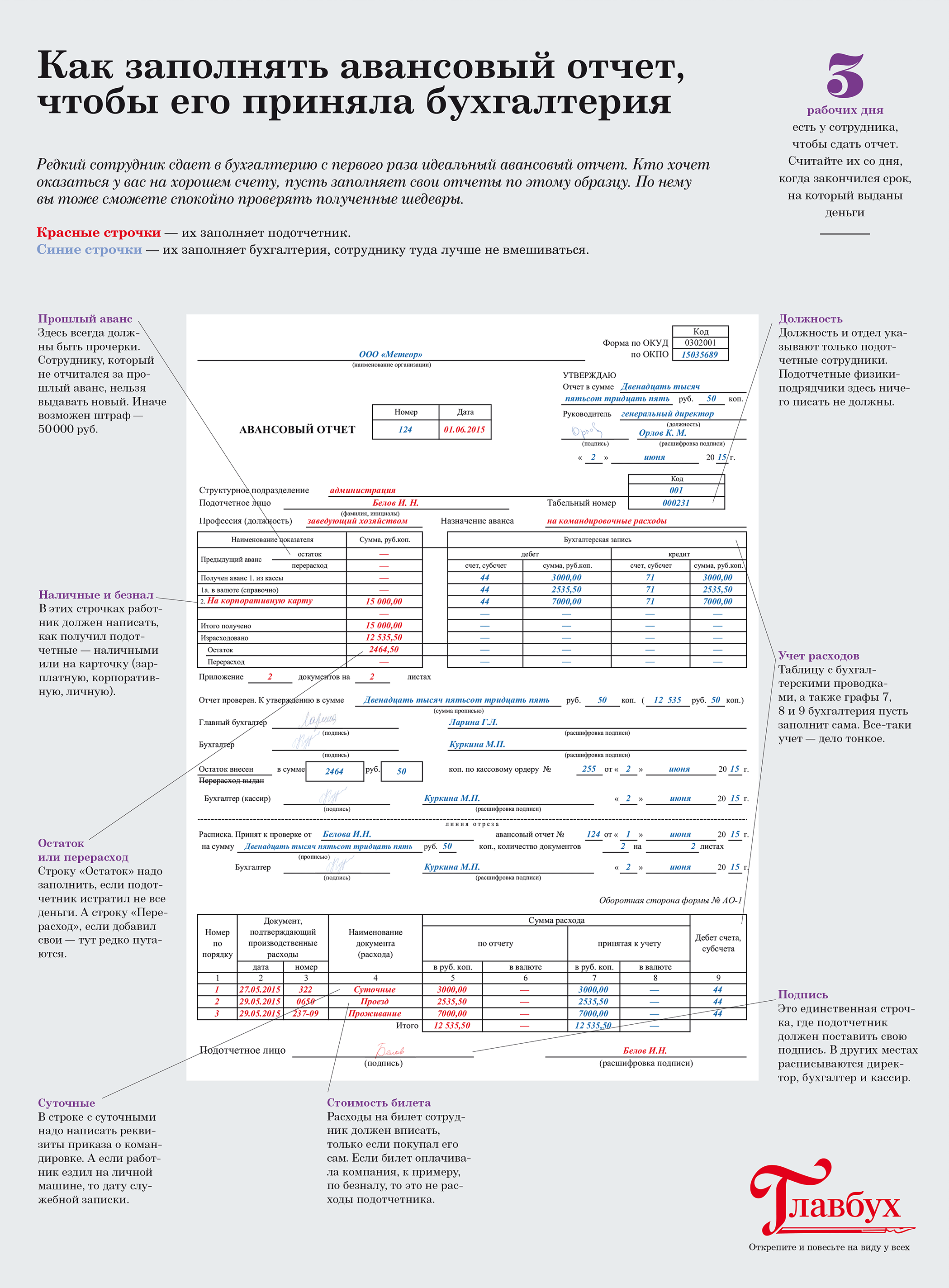

Форма авансового отчета заполняется с самой верхней строки, куда вносится название компании либо Ф.И.О. предпринимателя. Справа нужно указать код ОКПО, если он присвоен.

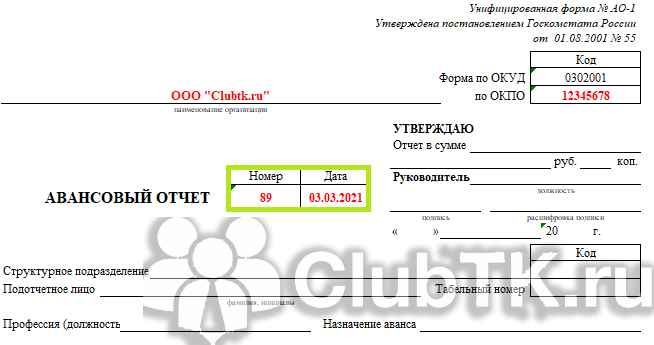

Ниже в поля, расположенные возле названия документа, вносятся порядковый номер и дата, когда он был оформлен.

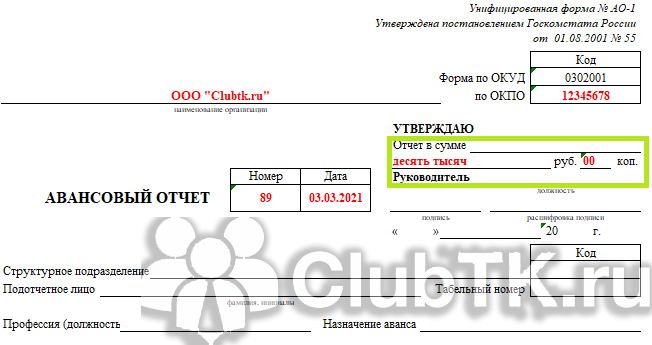

Блок справа начинается с фразы «Утверждаю». Он должен заполняться директором фирмы. Там записывается сумма прописью, Ф.И.О. и наименование должности руководящего лица, дата утверждения. Ниже директор должен поставить свою подпись, тем самым утверждая расходы и разрешая принять их к учету.

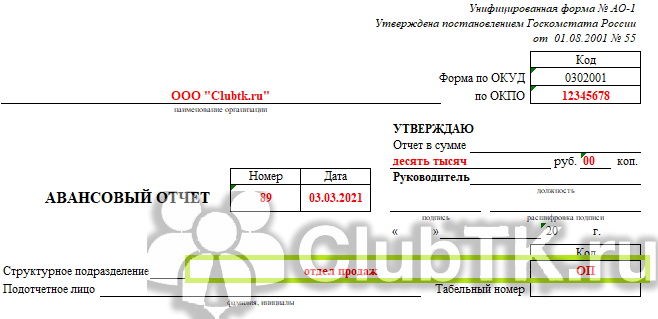

В следующих полях нужно проставить название структурного подразделения, где работает подотчетник, его полные Ф.И.О., название должности и номер согласно табеля.

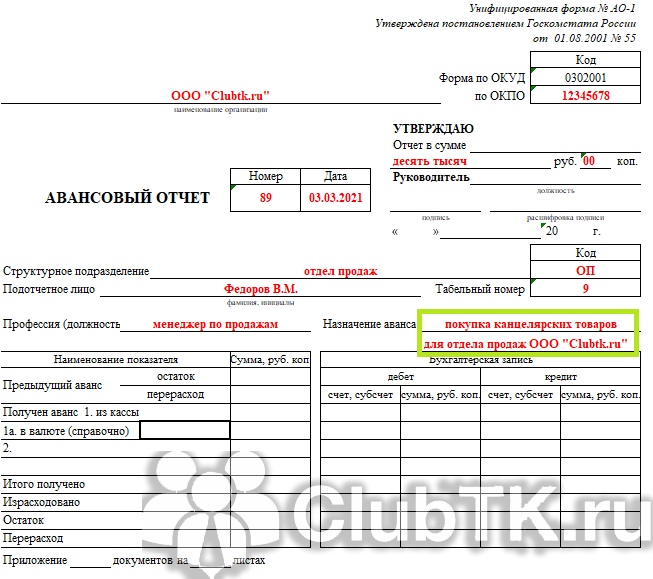

Далее указывается цель, на которую выдавались деньги подотчет.

бухпроффи

Важно! Ранее цель, указанная в авансовом отчете, должна была совпадать с целью из заявления на выдачу в подотчет. В настоящее время заявления разрешено не оформлять, поэтому цель ставится исходя из направления произведенных расходов (на сотовую связь, приобретение материалов, командировка и т

д.).

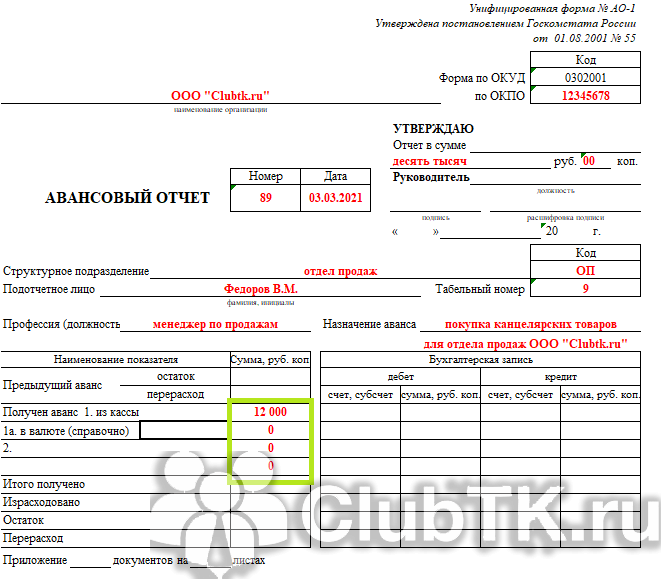

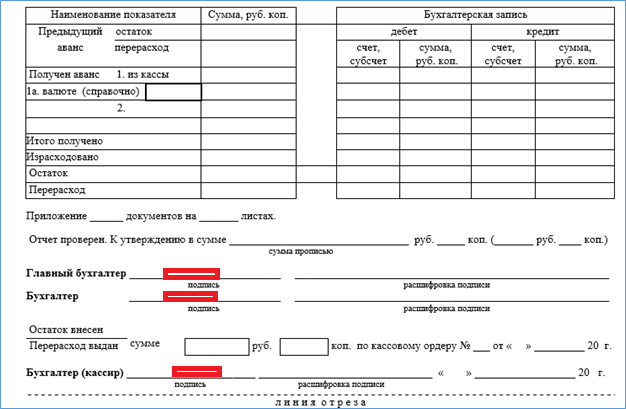

После этого документ делится на две таблицы. Сведения в них вносит бухгалтер. В левой отражается движение подотчетных средств по работнику — остаток с предыдущей выдачи или перерасход, выданная сумма, израсходованная сумма, текущий остаток.

Внимание! С 19 августа 2017 года работник может получить суммы в подотчет, не отчитавшись за предыдущий аванс.

В правой таблице проставляются бухгалтерские проводки.

Ниже бухгалтер должен записать количество документов, которые предоставил работник, и на скольких листах они располагаются.

После выполнения проверки бухгалтер должен поставить подпись и прописью указать утвержденную сумму. Далее бланк передается главному бухгалтеру на рассмотрение.

Если у работника после предоставления отчета выявлены денежные суммы, которые ему необходимо вернуть, либо наоборот, нужно компенсировать излишне им потраченные, то реквизиты кассового документа проставляются ниже.

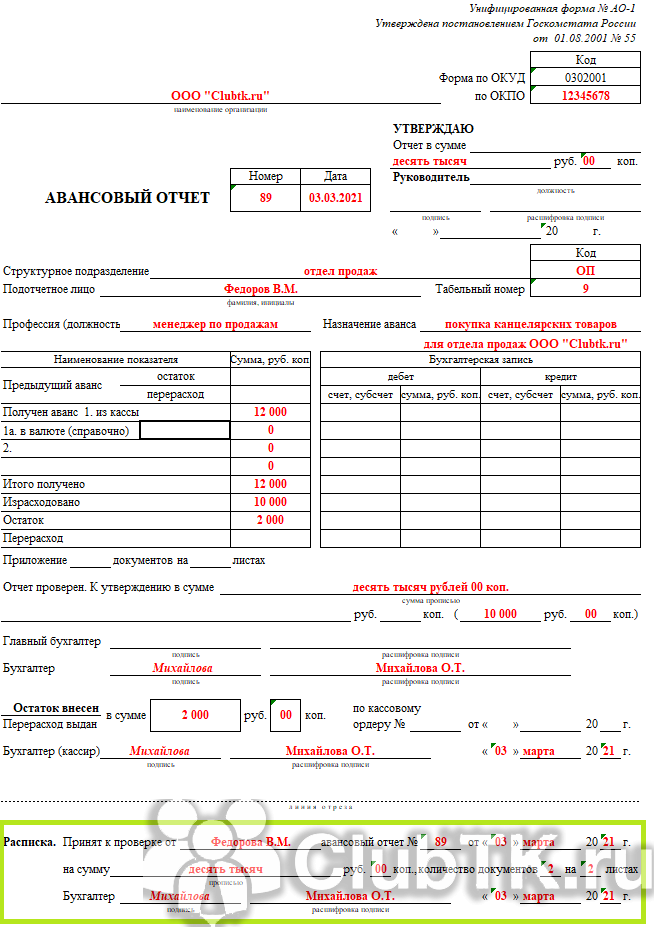

Внимание! На время проверки авансового отчета сотруднику выдается расписка о его принятии. В ней кратко дублируются сведения принятого документа.

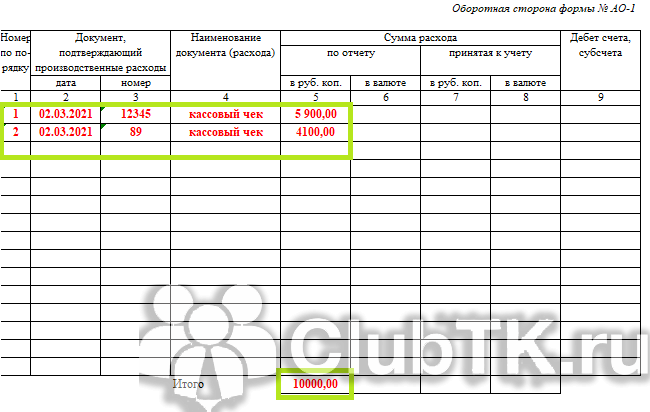

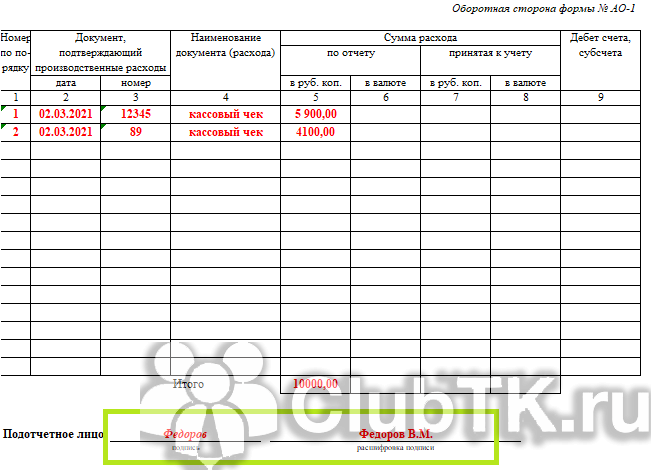

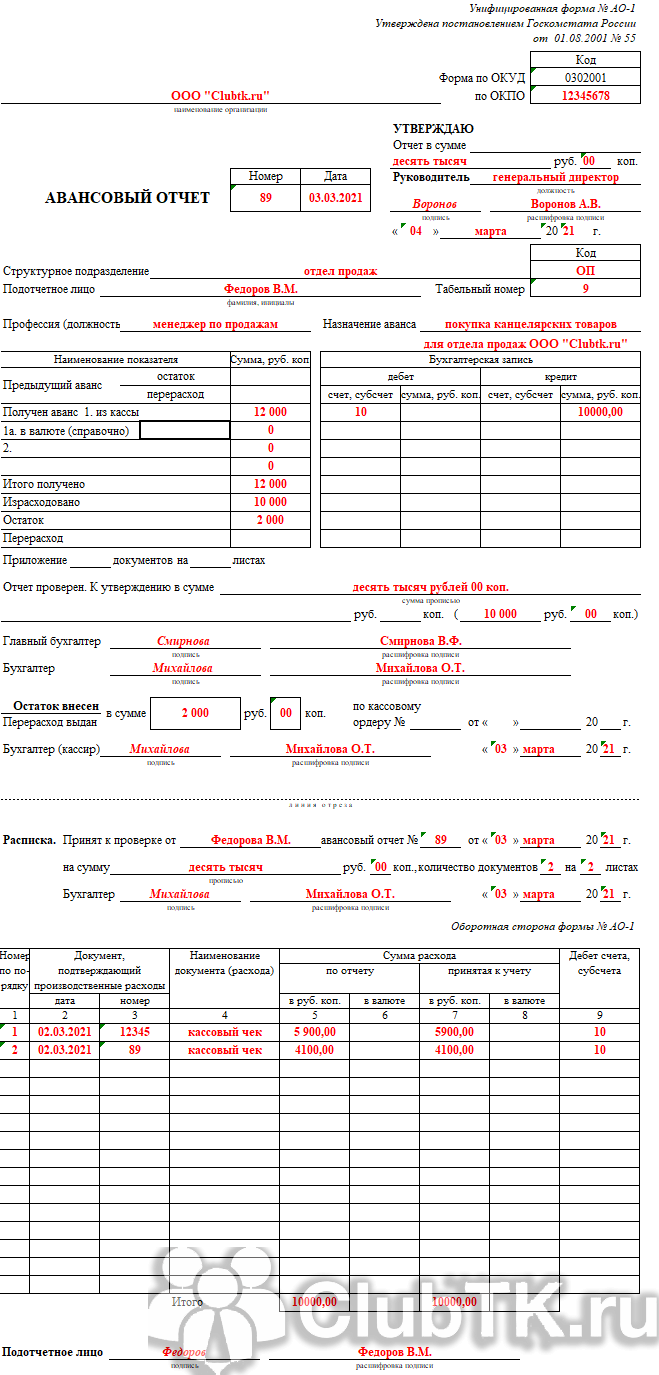

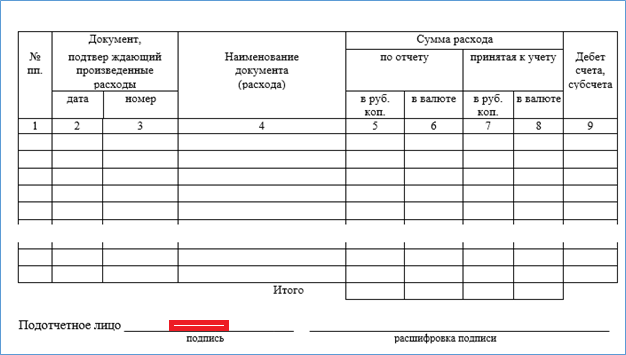

Оборотная сторона

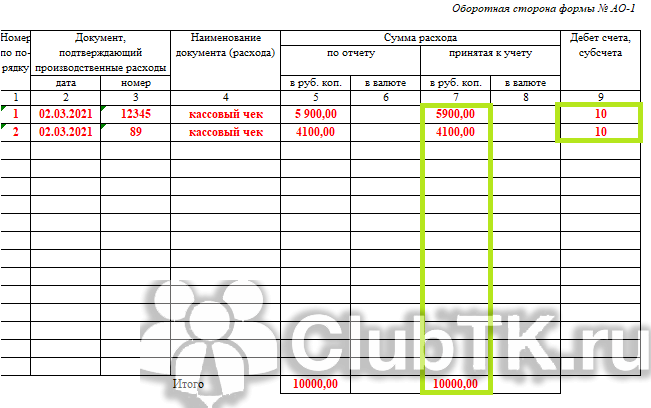

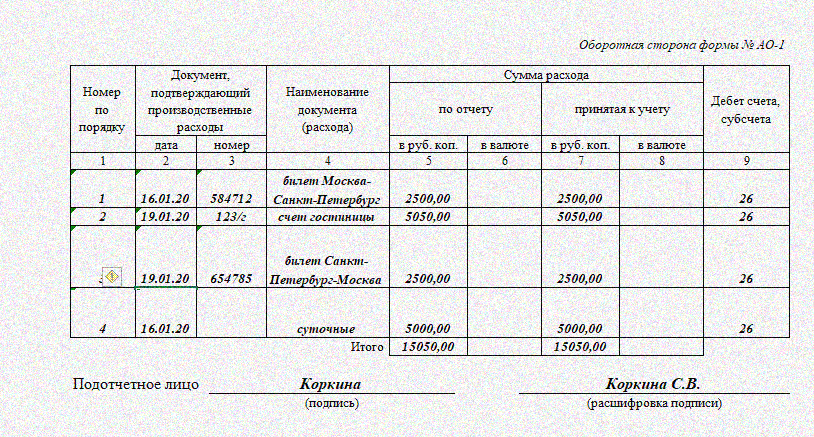

На этой стороне располагается таблица, в которую подотчетник вносит все прикладываемые документы. На каждый бланк отводится одна строка.

В графу 1 записывается порядковый номер строки. В графах 2 и 3 отражается номер и дата отчетного документа. Если номера нет, то ставится прочерк либо «Б/Н».

В графу 4 заносится название документа.

Графы 5 и 6 отводятся для указания суммы документа. В графу 5 она проставляется в рублях, а в графу 6 — в валюте (если он оформлен в ней).

Все строки, которые останутся пустыми, нужно прочеркнуть символом «Z». Далее в самой последней строке «Итого» подводится общий итог суммы по всем документам, и ниже подотчетник ставит свою подпись.

Бухгалтер при проверке смотрит на документы и обоснованность расходов, и в графы 7 и 8 заносит сумму, принимаемую по документу к учету. В графу 9 вписывается счет бухучета, на который относятся затраты.

Общие сведения из этих трех граф после полной проверки переносятся на лицевую часть документа.

Материал по теме Утверждены новые форматы счета-фактуры и УПД Оправдательные документы по отдельным операциям

Отдельного рассмотрения требует порядок документального оформления командировочных и представительских расходов. Ниже отметим ключевые моменты для этих групп затрат.

Командировочные расходы

После вступления в силу изменений, принятых Постановлением Правительства № 749 «Об особенностях направления работников в служебные командировки» (далее — Постановление № 749), бланки командировочного удостоверения, служебного задания и отчета о выполненной в командировке работе не являются обязательными для заполнения. Организации вправе в локальном нормативном акте предусмотреть необходимость заполнения указанных форм.

Если организация примет решение не применять командировочные удостоверения, то для подтверждения суточных необходимо к авансовому отчету по командировке приложить бухгалтерскую справку произвольной формы. Форму справки следует утвердить в составе учетной политики.

Не следует забывать, что при командировках в местность, откуда работник имеет возможность ежедневно возвращаться домой, или направлении сотрудника в однодневную поездку, суточные не выплачиваются (п. 11 Постановления № 749).

Электронный билет

Авансовый отчет по командировке 2020 необходимо заполнить с учетом мнения Минфина, изложенного в письме № 03-03-06/1/35214 от 06.06.2017. В данном письме разъясняется, что если авиабилет приобретен в электронной форме, для целей налогообложения прибыли документальным подтверждением являются квитанция электронного билета и посадочный талон.

При этом посадочный талон должен подтверждать факт услуги воздушной перевозки подотчетному лицу. Как правило, данным реквизитом является штамп о досмотре.

При отсутствии штампа о досмотре на распечатанном электронном посадочном талоне налогоплательщику необходимо подтвердить факт оказания подотчетному лицу услуги воздушной перевозки иным способом.

Учет сервисных услуг, оказываемых перевозчиками

Очень часто проездной билет повышенной комфортности включает стоимость сервисных услуг (набор питания, предметы первой необходимости и гигиены, включая постельные принадлежности, печатную продукцию и т. д.).

Минфин в письме № 03-03-РЗ/37488 от 16.06.2017 разъяснил, как учитывается стоимость дополнительных сервисных услуг.

Представительские расходы

Ни один из действующих нормативных актов не содержит указаний на объем и порядок оформления представительских расходов. Исходя из этого, организация должна самостоятельно разработать и утвердить в учетной политике или специальном нормативном акте перечень оправдательных документов, которые подтверждают обоснованность и деловые цели представительских расходов, осуществляемых подотчетными лицами.

Для правильного отражения расходов по приему и обслуживанию российских и иностранных делегаций рекомендуем оформлять следующие документы (см. Письма Минфина № 03-03-06/4/26 от 22.03.2010 и № 03-03-06/1/807 от 13.11.2007):

- приказ о назначении комиссии для проверки правомерности списания представительских расходов;

- общая смета на прием делегации за подписью руководителя организации с указанием лица, ответственного за прием делегации и перечень расходов (детальный);

- документ, указывающий: цель прибытия делегации (например, приглашение), программу встречи, состав делегации с указанием должностей как с приглашенной стороны, так и со стороны организации;

- справка об израсходованных сувенирах или образцах готовой продукции с указанием что, кому и сколько вручено;

- расчет о проведенном буфетном обслуживании: с указанием вида продуктов, цены, количества и общей суммы, за подписью ответственного лица и лица, которое занималось сервировкой стола.

К отчетам должны быть приложены документы, подтверждающие приобретение продуктов, сувениров и других товарно-материальных ценностей.

ВАЖНО!

К затратам на представительские расходы относят расходы в сумме, не превышающей 4 % от расходов налогоплательщика на оплату труда за отчетный (налоговый) период. Не признаются представительскими расходами следующие затраты:

- расходы на организацию развлечений;

- расходы, связанные с отдыхом.

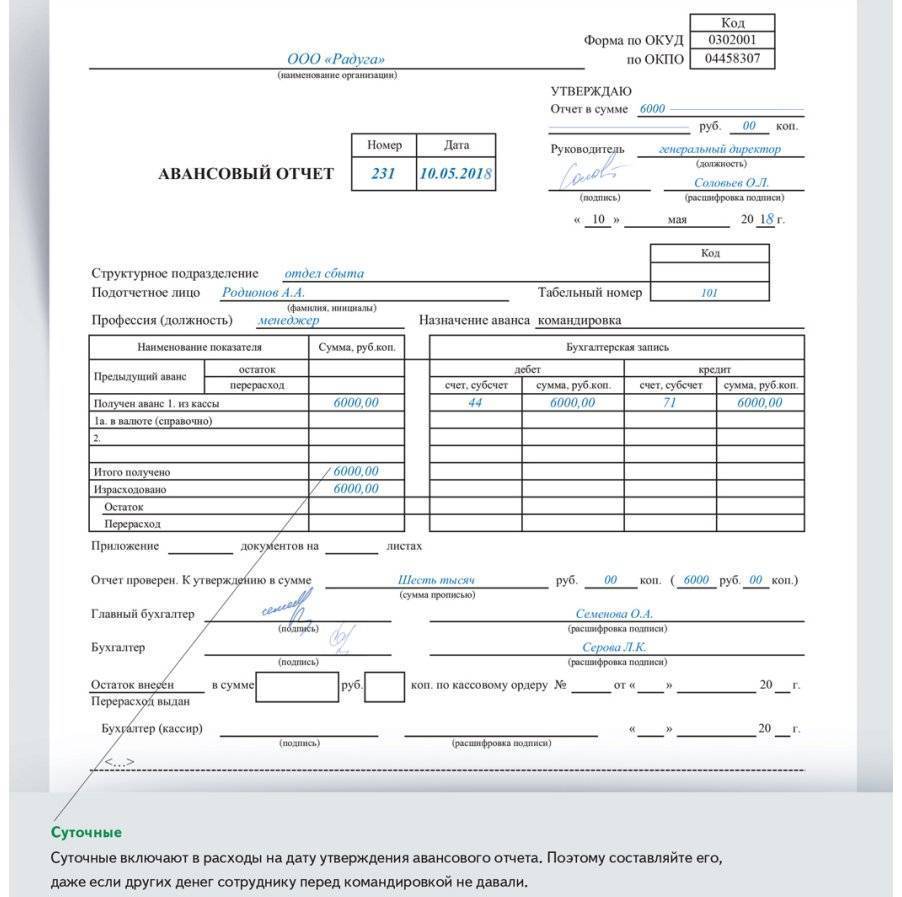

Датой признания представительских расходов, оформленных через подотчетное лицо, является дата утверждения руководителем организации авансового отчета.

Форма авансового отчета

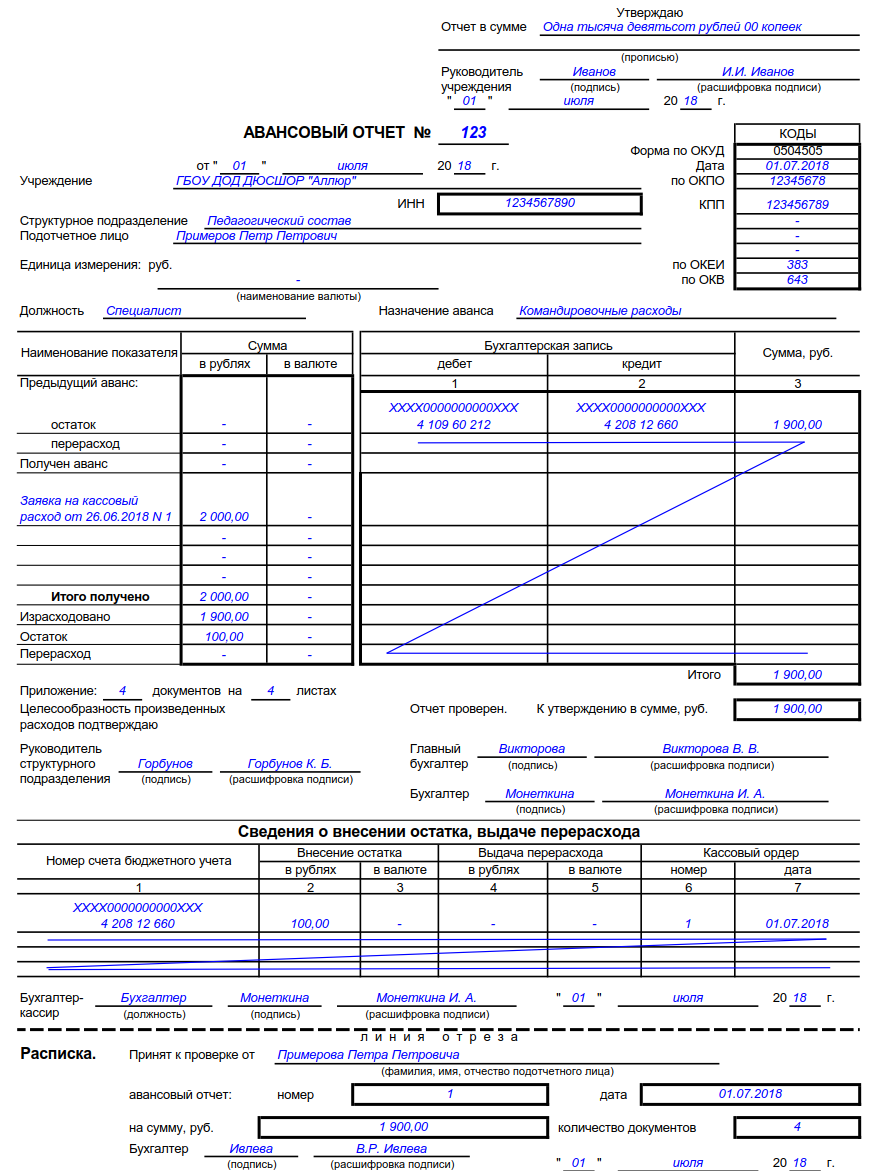

Авансовый учет играет первостепенную роль при составлении внутренней учетной политики предприятия – неважно, коммерческим оно является, или бюджетным. Распоряжением Федерального Госкомстата от 01.08.01.№55 была утверждена стандартная форма этого отчета (форма №АО-1) для учета наличности, переданной сотрудникам на хозрасходы

Образец бланка унифицированного авансового отчета можете скачать здесь бесплатно.

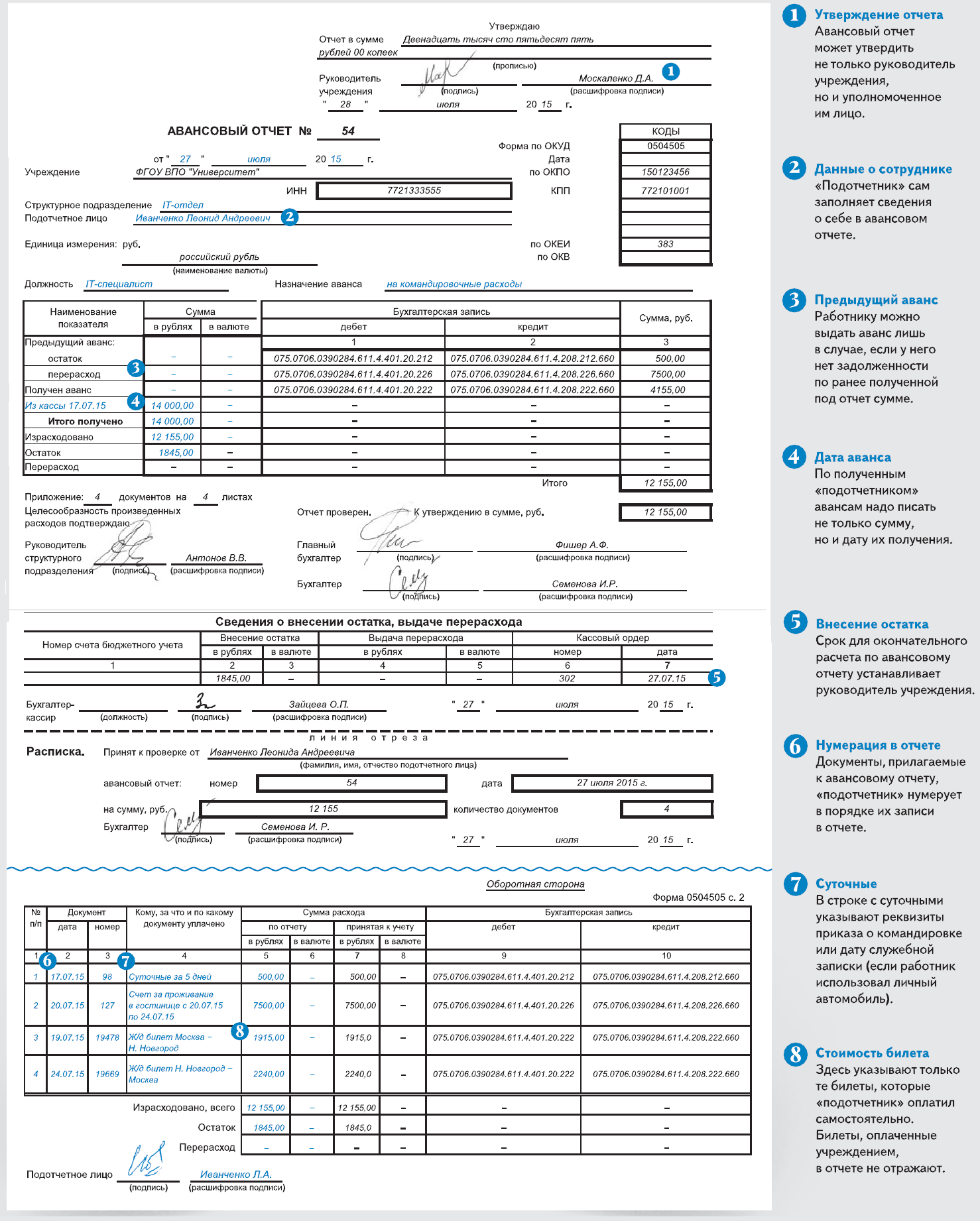

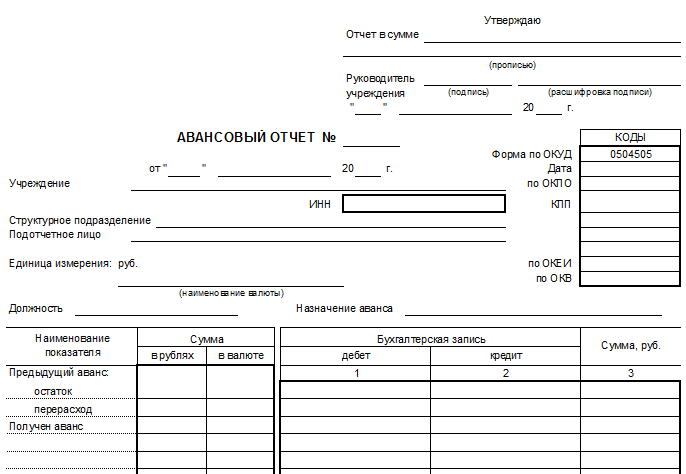

Форма № АО-1 используется с 01.01.02 юрлицами с любой формой собственности, но только кроме казенных учреждений и органов власти — для бюджетных учреждений, указом Федерального Министерства Финансов от 30 марта 2015 года N52н, была подтверждена особая форма авансового отчёта (форма №0504505).

Порядок заполнения

Поскольку разработана унифицированная форма, действуют и правила, как оформляется авансовый отчет об израсходованных подотчетных суммах в текущем году.

Сначала его заполняет сотрудник, который получил деньги и отчитывается по ним, затем бухгалтер. Когда документ готов, его отдают руководителю на контроль.

Рассмотрим конкретный пример заполнения авансового отчета по хозяйственным расходам и параллельно расскажем обо всех нюансах.

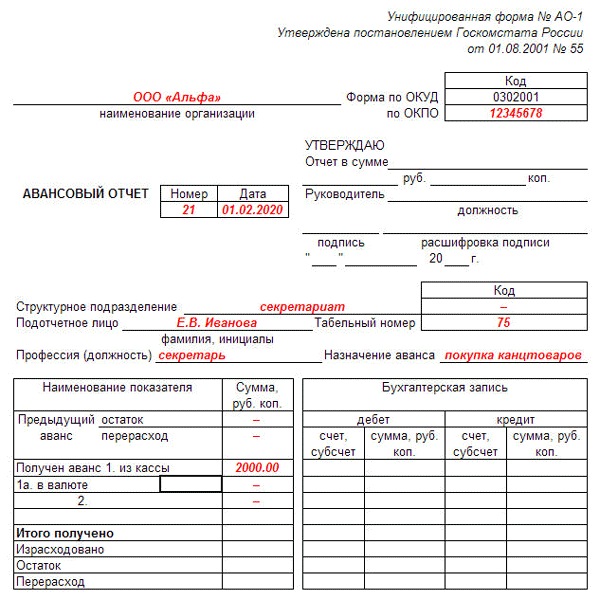

Что заполняет сотрудник

На лицевой стороне формы №АО-1 работнику необходимо внести следующие данные.

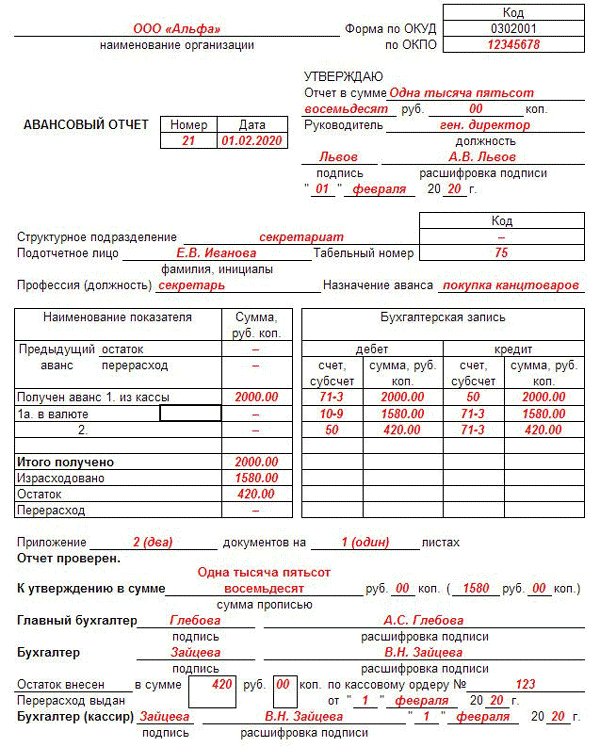

Шаг 1. Указать наименование фирмы и код по ОКПО.

Шаг 2. Проставить дату составления документа и присвоить номер.

Шаг 3. В графу «Отчет в сумме» внести сумму, которую работник потратил на хознужды предприятия. Например, ему было выдано 12 000 рублей, а он потратил 10 000 — в этой графе он указывает 10 000 (прописью).

Шаг 4. Указать наименование и код структурного подразделения.

Шаг 5. Указать Ф. И. О. подотчетного лица, его табельный номер и профессию (должность).

Шаг 6. Вписать сумму аванса.

Шаг 7. В левой стороне таблицы, расположенной на лицевой стороне формы, указать размер суммы, полученной из кассы предприятия (либо переводом на банковскую карту). При необходимости указать размер выданных в валюте денег.

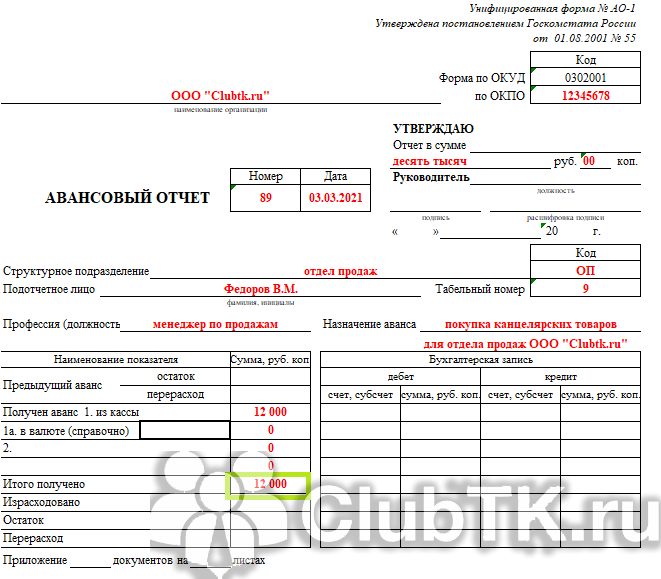

Шаг 8. Указать итоговую сумму полученных денежных средств.

Шаг 9. Вписать сумму, потраченную на хозяйственные нужды предприятия.

Шаг 10. Указать размер остатка.

Обратите внимание на информацию, которая должна быть указана работником на оборотной стороне документа авансового отчета. Подотчетное лицо в графах 1–6 перечисляет все документы (товарные, кассовые чеки и т

д.), подтверждающие произведенные расходы, с указанием затраченных сумм. Документы нумеруют по порядку их перечисления.

Представленный образец демонстрирует, какие сведения следует внести работнику в соответствующие графы:

- 1 — порядковый номер, присвоенный документу, подтверждающему траты;

- 2 — дата составления чека;

- 3 — номер чека;

- 4 — наименование документа, подтверждающего расходы;

- 5 — сумма произведенного расхода в рублях;

- 6 — заполняется, если были расходы в иностранной валюте.

После перечисления реквизитов для всех приложенных документов заполняют строку «Итого», где указывают общую величину расходов

Обратите внимание, как заполнить авансовый отчет по билетам в этих графах: надо брать сведения из посадочного талона или квитанции, включая информацию о наименовании рейса, стоимости, дате покупке, номере документа

После того как сотрудник заполнил необходимые поля, он ставит в бланке свою подпись с расшифровкой. Затем передает документ в бухгалтерию.

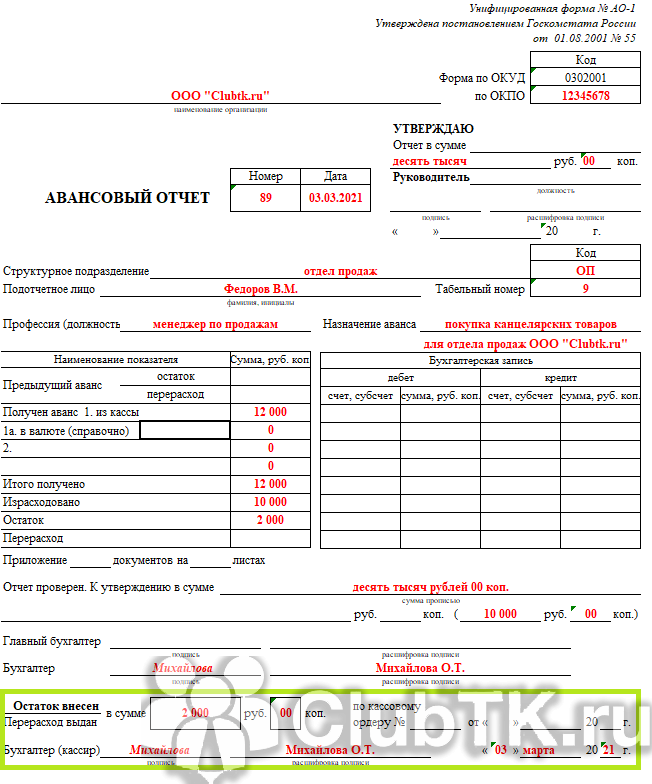

Что заполняет бухгалтер

После получения бланка бухгалтер проверяет правильность его заполнения. Если ошибок нет, в графе «Отчет проверен» бухгалтер делает запись об этом и ставит свою подпись.

Бухгалтер указывает информацию о внесенном остатке или перерасходе средств.

После этого переходит к дальнейшему заполнению бланка — заполняет его отрывную часть, подписывает и передает работнику.

На оборотной стороне бухгалтер вносит информацию в графы 7 и 8. В них указываются суммы расходов, принятых к учету. В графе 9 указываются номера бухгалтерских счетов, которые дебетуются на суммы расходов. Суммы, которые указали работник и бухгалтер, должны совпадать.

На лицевой стороне в правой таблице бухгалтер проверяет следующие сведения:

- остаток или перерасход предыдущего аванса;

- размер аванса, полученного из кассы предприятия;

- количество потраченных денежных средств;

- остаток или перерасход суммы аванса.

В таблицу слева — бухгалтерская запись — вносят информацию из данных графы 9, которая находится на оборотной стороне.

Бухгалтер направляет документ главбуху (если он есть), который тоже его проверяет. После проверки заполненной формы главбух подписывает документ и направляет на утверждение к главе предприятия.

Директор утверждает документ и возвращает его в бухгалтерию.

Аналогичный порядок оформления действует и в любых других ситуациях, например когда надо отчитаться о командировочных или представительских расходах.

Образец заполнения авансового отчета 2021 года

Оформленный авансовый отчет хранится в бухгалтерии фирмы 5 лет. По истечении этого срока документ уничтожают.

Заявление на аванс образец бланк – Юридический помощник

По нормам трудового законодательства России заработная плата должна выплачиваться два раза в месяц. Точный порядок и суммы выплат при этом фиксируются в трудовом договоре.

Одна из этих частей называется авансом, тогда как однозначного определения этому понятию закон не даёт.

Например, таковым принято считать и выплату в счёт будущего заработка, то есть выдачу средств, которые фактически ещё не заработаны.

В каких случаях требуется аванс

Аванс может потребоваться сотруднику в случае острой необходимости, в ситуациях, которые предполагают срочные или крупные траты. Это может быть свадьба или рождение ребёнка, болезнь работника, необходимость оплаты по кредиту, крупная покупка и т.п.

ВАЖНО! Отдельный повод для получения работником аванса — служебная поездка, которая подразумевает траты на жильё и транспорт. В этом случае получить денежные средства можно под отчёт: фактические расходы должны быть подтверждены документально, излишек — возвращён в кассу, недостаток — возмещён работнику

Что необходимо сделать, чтобы получить аванс

Работнику потребуется правильно оформить соответствующее заявление на аванс в счёт заработной платы: в письменной форме на имя руководителя.

В случае когда подразумевается изменение ежемесячной суммы, работодатель может отказать или скорректировать выплату, руководствуясь внутренними нормативными актами: многие компании регламентируют размер аванса суммой не более 50% от общего заработка. Другой вариант отказа может быть связан с текущими финансовыми возможностями организации.

Вам может быть интересно: Как рассчитывается аванс?

Если же рассматривать выплату из средств, которые сотрудник ещё не отработал, но просит выдать аванс досрочно, это для работодателя определенный риск. Может произойти ситуация, когда специалист не смог выполнить возложенные на него обязательства, в то время как деньги за их исполнение уже получил.

В этом случае работодатель будет вынужден удерживать часть из фактически начисленных работнику средств (по предварительному предупреждению), чтобы возместить убыток. Другой вариант — увольнение после авансовой выплаты.

Учитывая риски, Министерство труда относительно таких ситуаций заявляет, что организация может пойти работнику навстречу, но не обязана этого делать.

Альтернативой здесь может стать материальная помощь. Например, при рождении ребёнка или смерти близкого родственника. Эти средства также выдаются на усмотрение работодателя по заявлению, но отрабатывать их не понадобится. Расчёт данной помощи происходит индивидуально, а запросить её возможно даже в том случае, если это не прописано в нормативных актах организации.

ВНИМАНИЕ! Случай, когда работодатель не может отказать — служебные нужды, например, командировка. Однако и здесь возможно изменение запрашиваемой суммы

Как написать заявление на аванс

Заявление на выдачу аванса, вне зависимости от того, какой вид его имеется в виду, должно содержать:

- наименование компании;

- должность и Ф. И. О. руководителя;

- должность и Ф. И. О. сотрудника;

- просьбу сотрудника об авансе с указанием причины;

- документальное подтверждение обстоятельств (при необходимости).

Текст — в произвольной форме, 2-3 предложения. Кроме того, заявление должно быть подписано с расшифровкой и датировано днём подачи. Его рекомендуется подавать в двух экземплярах, первый из которых остаётся на руках у работника после подписи секретаря, а второй передаётся на рассмотрение руководителю и после отправляется в бухгалтерию в случае положительного решения.

СОВЕТ! Подать заявление от имени работника, помимо него самого, может любое лицо при наличии доверенности, которая подтвердит право обращения к работодателю. Этот вариант может использоваться, например, в случае болезни сотрудника.

При необходимости аванса на командировку в документе потребуются дополнительные сведения: даты поездки, наименование пункта назначения, а также список предполагаемых расходов. По прибытии на основании этого списка и фактических затрат (чеков) работник будет формировать соответствующий отчёт.

Образец заявления

Ниже представлен документ, в котором запрашиваемая в счет зарплаты сумма требуется на лечение родственника, по аналогии может быть указана любая из причин.

Образцы документов, доступные для скачивания:

- бланк заявления;

- бланк заявления на аванс при отъезде в командировку.

(: 1, средняя оценка: 5,00

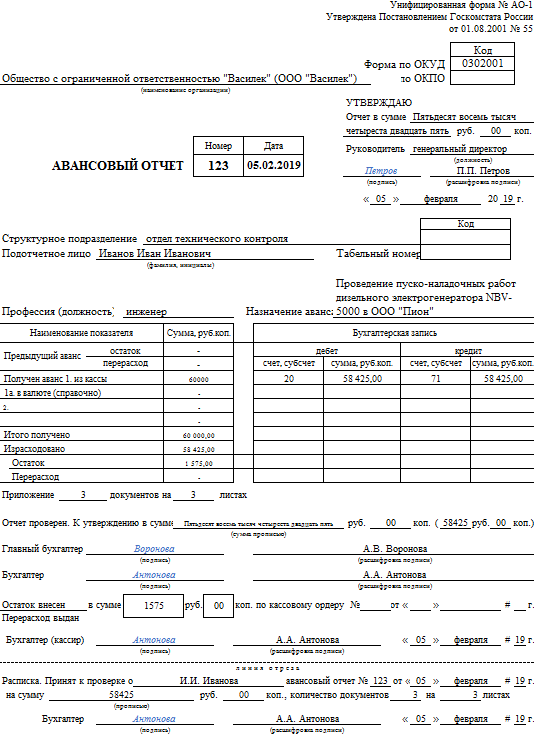

Как правильно оформить авансовый отчет в 2021 году

Авансовый отчет оформляется в одном экземпляре подотчетным сотрудником для передачи его бухгалтеру фирмы. При оформлении данного бланка требуется руководствоваться следующими правилами:

Правило № 1: Предприятие самостоятельно утверждает шаблон бланка АО, который утверждается приказом директора, обозначающим учетную политику на предприятии. В качестве образца такого документа можно использовать унифицированный бланк № АО-1, где при потребности можно добавить строки.

Примечание. В бланке обязаны быть отображены реквизиты, отображенные в ч. 2 закона № 402-ФЗ.

Правило № 2: Директор определяет период, на который выделяются деньги, по окончанию которого – подотчетный сотрудник обязан использовать их. После их использования сотрудник обязан отчитаться в бухгалтерию не позже 3-х рабочих дней или после появления на работе (если заболел или отсутствовал по другой причине). При приобретении товаров для фирмы за наличные средства, оформление документов необходимо выполнять с учетом НДС.

Правило № 3: Директор определяет время, на протяжении которого бухгалтер обязан обеспечить проверку АО, для передачи его на утверждение — руководством предприятия.

Правило № 4: Бухгалтер подписывает отчет у директора и гл. бухгалтера предприятия, без чего документ не считается действительным, после чего осуществляется окончательный расчет с сотрудником.

Для упрощения сдачи АО, последнее время на предприятиях организовывается электронный документооборот, что особенно актуально, когда подотчетные лица и бухгалтерия трудятся в различных подразделениях.

(Видео: «Как сделать Авансовый отчёт»)

Инструкция по заполнению авансового отчета в 2021 году

АО заполняется в большинстве своем на бланке (форма № АО-1) в одном экземпляре. Для его заполнения понадобится выполнить следующие шаги:

Шаг 1: На титульной странице бланка АО подотчетным сотрудником отображается:

- Название предприятия.

- Структурный отдел, где трудится человек.

- Ф.И.О и табельный номер.

- Занимаемая должность.

- Цель аванса (приобретение имущества, оплата за услуги, командировочные издержки и пр.).

Перед оформлением обратной страницы АО требуется приготовить удостоверяющие документы (квитанции, счета, билеты, товарные накладные, чеки и т.д.).

Шаг 2: Обратная страница АО представлена в виде таблицы и заполнение ее осуществляется построчно в соответствующих колонках:

- № п/п – приложенные материалы обязаны прикрепляться согласно указанным номерам.

- Дата – отражается дата исполнения операции, за которую уплачены деньги.

- Номер – отмечается номер документа.

- Название документа (квитанция, чек и т.д.)

- Сумма издержек – отмечается сумма, возмещаемая фирмой за потраченную наличку сотрудником.

По завершению заполнения данных, АО требуется подписать автору отчета. Документ без подписи, бухгалтерией не принимается, и сотрудник остается должником фирмы до погашения полученного аванса.

Шаг 3: На титульной странице бланка, представлена таблица, заполняемая бухгалтером, с отображением сведений о выдаче денег, где записывается:

- Номер и дата документа, отражающего выделение денег, и номер счета.

- Сведения об остатке или перерасходе по предшествующему авансу.

Также, на титульной странице бланка ОА под названием «Бухгалтерская запись», бухгалтер записывает учетные суммы с обратной страницы бланка АО в соответствии с корреспондирующими счетами.

После заполнения данных, расписываются ответственные лица бухгалтерии, имеющие отношение к учету денежных средств.

Шаг 4: Внизу бланка, после всех записей в таблице, заполняется раздел с распиской о приеме бухгалтером отчета, с указанием Ф.И.О. лица, сдающего отчет, номера и даты АО, суммы подтвержденных затрат (прописью), числа представленных документов, а также числа листов в них.

После принятия АО бухгалтер отрывает расписку и передает ее автору отчета.

Получив отрывной лист, подотчетное лицо обязано его хранить у себя, так как данная расписка является подтверждением сданного АО.

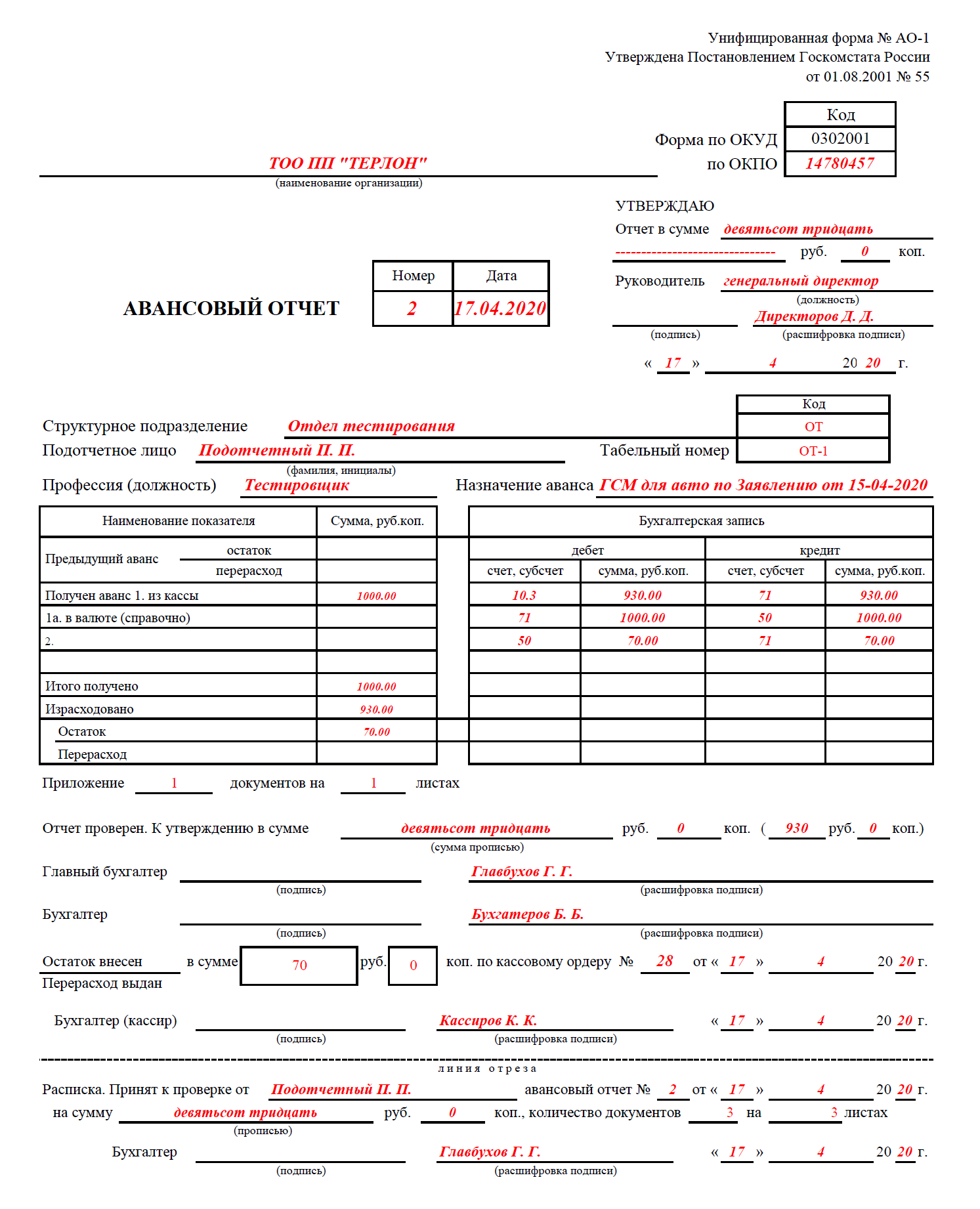

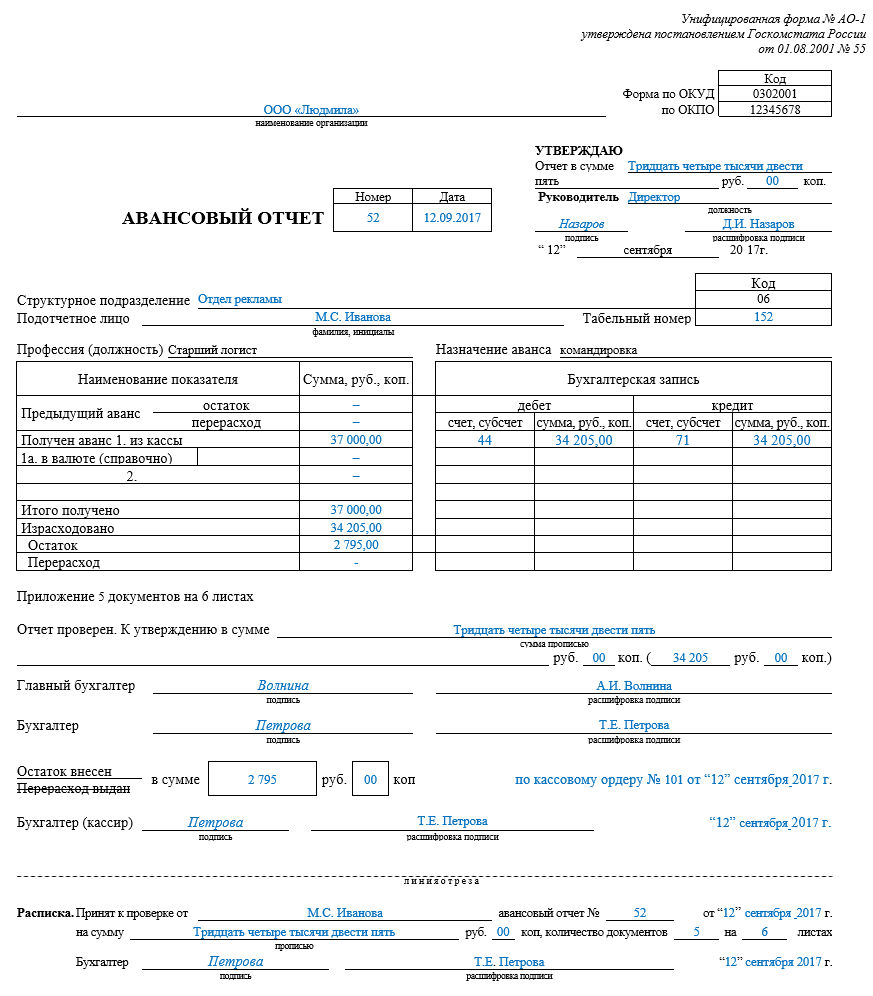

Ниже представлен заполненный пример АО.

В каком случае применяется авансовый отчет

В начале каждого года на предприятии желательно издавать приказ по подотчетным лицам, то есть лицам которым разрешено получать денежные средства для осуществления расходов в производственных целях. Здесь же определяются цели и продолжительность времени, в течение которого осуществляется расходование.

Деньги можно выдавать на основании расходного кассового ордера (РКО) как работникам предприятия, так и привлекаемым со стороны по гражданским договорам людям. Возможно перечисление их на карточку подотчетника.

Обращаем внимание! Обязательность оформления авансового отчета устанавливается Порядком ведения операций по кассе. Его можно не составлять только предпринимателям, которые ведут бухучет в упрощенном виде.. Данный нормативный акт строго определяет перечень направлений выдачи денежных средств в подотчет

К ним относятся приобретение топлива, канцтоваров, хозяйственные и представительские расходы и т.д. Для некоторых операций предусмотрен только безналичный порядок. Также существует лимит расчетов наличными между компаниями по одному договору, который составляет 100 тыс. рублей

Данный нормативный акт строго определяет перечень направлений выдачи денежных средств в подотчет. К ним относятся приобретение топлива, канцтоваров, хозяйственные и представительские расходы и т.д. Для некоторых операций предусмотрен только безналичный порядок. Также существует лимит расчетов наличными между компаниями по одному договору, который составляет 100 тыс. рублей.

Форма авансового отчета установлена Госкомстатом. Предприятия имеют право на ее основе разрабатывать собственный бланк, в соответствии с особенностями хозяйственной деятельности.

Работник, получивший деньги в подотчет, может заполнять его самостоятельно или передать ответственному бухгалтеру, который в автоматическом режиме составит авансовый отчет форма АО-1, используя подтверждающие первичные документы.

На основании утвержденного этого бланка, работнику предприятия потребуется вернуть неизрасходованные деньги. Для этого следует применять приходный кассовый ордер (ПКО).

Важно! По возвращении из командировки командируемый должен отчитаться по потраченным сумма в течение 3-х рабочих дней после возвращения из нее.

Вкладка Товары

Вкладка Товары заполняется при приобретении ТМЦ и содержит графы, которые условно можно разделить на две группы для отражения сведений о:

- наименовании, количестве, сумме ТМЦ;

- предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету.

Документ (расхода)

Графа Документ (расхода) содержит данные о наименовании, номере и дате документа, на основании которого приобретены ТМЦ. Сведения заполняются вручную.

Номенклатура

В графе Номенклатура выбирается наименование ТМЦ из справочника Номенклатура. Если вид номенклатуры Услуги, то такую позицию нельзя будет подобрать в табличную часть вкладки Товары. Приобретение услуг отражается на вкладке Прочее.

Код/артикул

По умолчанию графа Код/артикул в документе Авансовый отчет скрыта. При необходимости может быть добавлена в форму по кнопке Еще в шапке документа PDF. Графа Код/артикул состоит из двух строк:

- Код удобно использовать в том случае, когда в справочнике Номенклатура содержится большое число похожих наименований. В эту строку выводится значение поля Код элемента справочника Номенклатура.

- Артикул удобно использовать в том случае, когда в справочнике Номенклатура содержится большое число похожих наименований либо когда артикул присваивается поставщиком. В эту графу выводится значение поля Артикул элемента справочника Номенклатура.

Для этого необходимо установить переключатель колонка Артикул в разделе Администрирование – Настройки программы – Параметры учета – Печать артикулов. PDF

При выполненных настройках колонка Артикул будет выведена в печатную форму Приходный ордер (М-4).

Счет учета

Графа будет видна, если в персональных настройках пользователя установлен флажок Показывать счета учета в документах. PDF

Узнать более подробно о Персональных настройках пользователя

В графу Счет учета автоматически подставляется счет учета ТМЦ, согласно настройкам, выполненным в . Регистр Счета учета номенклатуры – это специальный регистр, в котором устанавливается связь между счетом учета номенклатуры и ее видом или наименованием. PDF

Графу Счет учета можно изменить вручную, тогда ТМЦ будут оприходованы на новый счет учета.

В графу Счет НДС автоматически подставляется счет учета НДС согласно настройкам, выполненным в . Регистр Счета учета номенклатуры – это специальный регистр, в котором устанавливается связь между счетом учета номенклатуры и ее видом или наименованием. PDF

Графу Счет НДС можно изменить вручную, тогда НДС будет учитываться на другом счете учета.

Поставщик

В графе Поставщик указывается наименование поставщика, который осуществил поставку ТМЦ. Наименование поставщика выбирается из справочника Контрагенты.

СФ

В графе СФ проставляется флажок СФ в том случае, когда поставщик выдал вместе с указанным Документом (расхода) счет-фактуру, оформленный на организацию или ИП, которые будут заявлять вычет.

Реквизиты счета-фактуры

Графа Реквизиты счета-фактуры становится обязательной для заполнения, если стоит флажок СФ в графе СФ. Достаточно заполнить дату и номер предъявленного счета-фактуры. Счет-фактура автоматически будет создан в журнале Счета-фактуры полученные при проведении документа и отразится в нижнем поле графы Реквизиты счета-фактуры.

Номер ГТД/Страна

Графа Номер ГТД/Страна становится доступной в том случае, когда в программе включена PDF. Графа заполняется только для импортных ТМЦ.

В графе заполняются два поля:

- номер ГТД;

- Страна.

Номер ГТД– это регистрационный номер таможенной декларации, выбирается из справочника Номера таможенных деклараций.

Если в карточке номенклатуры будет указан номер ГТД PDF, то в графе Номер ГТД будет автоматически выведено его значение.

Графу Номер ГТД можно изменить вручную, тогда ТМЦ будут оприходованы на новый номер ГТД.

Поле Страна указывается страна происхождения товара. В эту графу автоматически подставляется то значение, которое указано в разделе Импортный товар карточки номенклатуры PDF. Если в карточке номенклатуры не заполнена страна происхождения, то ее можно выбрать из справочника Страны мира.

Расходы (НУ)

Если Организация применяет УСН с объектом налогообложения «доходы минус расходы», то в табличной части будет доступна графа Расходы (НУ), которая может принимать значение:

- Принимаются;

- Не принимаются;

Узнать более подробно о Порядке признания расходов при УСН.

Штрафы за отсутствие авансового отчета

Если отчет не был предоставлен в установленный срок, это нарушение кассовой дисциплины. В таком случае могут быть применены следующие штрафные санкции:

- За отсутствие первичных документов положена административная ответственность. Это грубейшее нарушение требований к бухгалтерской отчетности и бухучету, за него предусмотрен штраф до 10000 рублей. Если нарушение произошло повторно, штраф увеличивается до 20000 рублей (статья №15.11 КоАП).

- Штрафы доначислений сумм за неуплату страховых взносов и НДФЛ, недоимки по налогу на прибыль (налогу при УСН). Для ИП или организации предусматривается штраф 20% от суммы доначислений (статьи №122, 123 НК).

Таким образом, налоговый инспектор может обратить внимание на следующие нарушения:

- у авансового отчета нет подтверждающих документов;

- нет заявлений на выдачу авансового отчета.

Как заполнять авансовый отчет?

Для составления авансового отчета используется форма АО-1. В нее вносятся следующие сведения:

- Номер и дата составления отчета.

- Наименование организации, коды по ОКПО и ОКУД.

- Наименование структурного подразделения.

- ФИО и должность подотчетного лица.

- Сумма аванса.

- Назначение аванса.

- Информация об остатке/перерасходе аванса.

- Информация о приложениях, подтверждающих израсходованные средства (билеты, кассовые и товарные чеки, квитанции и т. д.).

- Подписи руководителя, главного бухгалтера, бухгалтера.

- Расписка подотчетного лица с подписью.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП

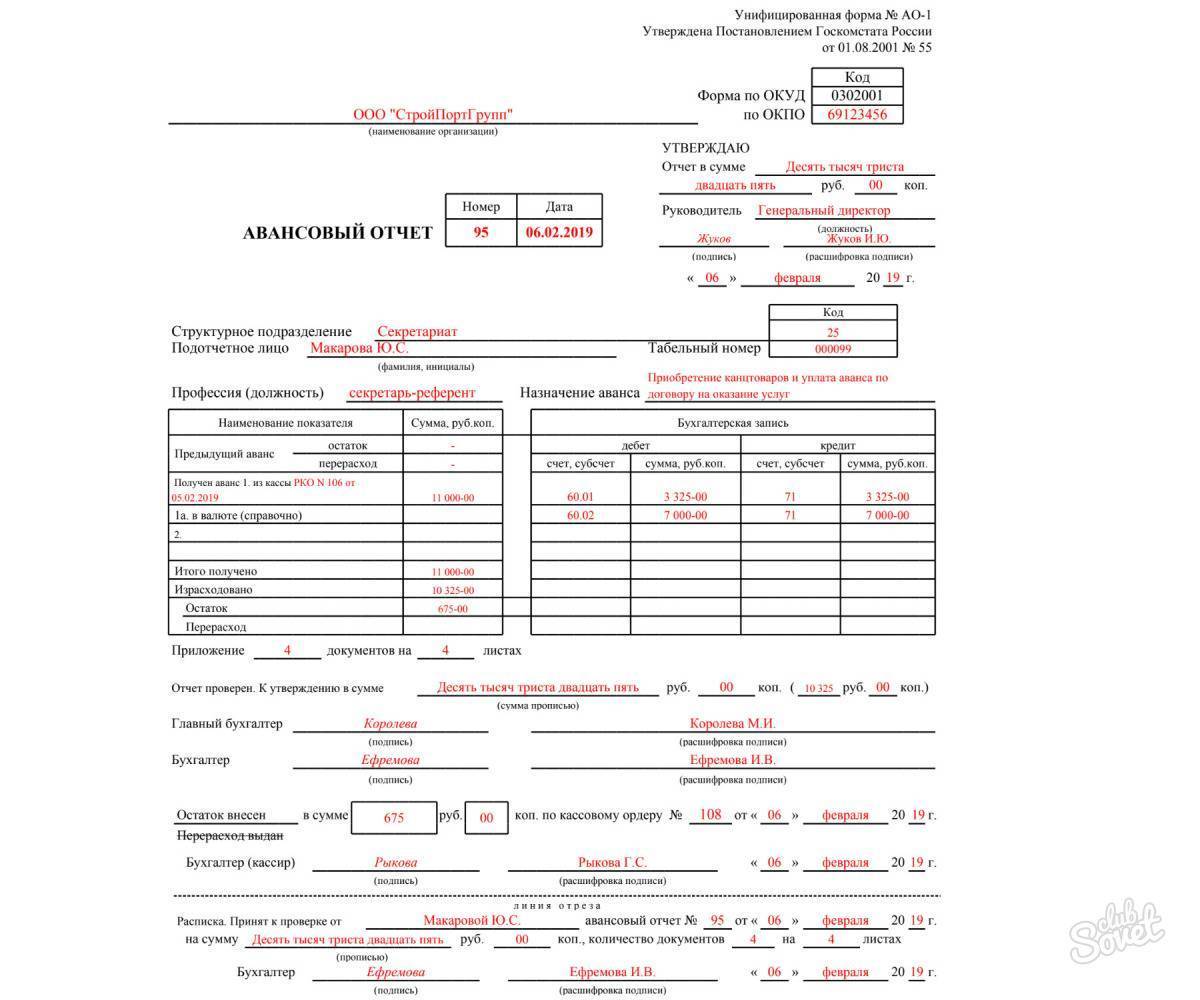

Образец заполнения бланка авансового отчета

Правильно оформить авансовый отчет 2021 года вам помогут образы заполненных бланков, которые представлены для бесплатного скачивания в разных форматах.

В каком случае применяется АО

Авансовый отчет заполняется подотчетным лицом с целью подтверждения целевого использования денежных средств. При этом денежные средства могут быть выданы как на командировку, так и под отчет на конкретные цели.

Заполнение АО предусмотрено Указанием Банка России N 3210-У от 11.03.2014 г., в котором говорится, что подотчетное лицо, написавшее заявление на наличные деньги (с указанием суммы и срока) и получившее их по расходно-кассовому ордеру, должно предоставить АО.

Как подтверждать расходы

Расход выданных под отчет средств подтверждается с помощью приложенных к АО чеков, накладных и других расчетных документов. Причем:

- в чеке должна указываться не товарная группа (Канцтовары, Хозтовары), а конкретный товар. Если указана товарная группа, подотчетное лицо должно расписать на оборотной стороне документа все, что было приобретено и по какой цене. Но ревизоры такие документы не любят.

- расходы должны быть осуществлены в рабочее время в рабочий день. Причины совершать расходы в другой период должны быть аргументированы.

Что, если не подтверждать

В случае отсутствия расчетных документов, подтверждающих расход подотчетных средств, потраченные средства не могут быть списаны на хозяйственные нужды предприятия с целью уменьшения прибыли, так как их правомерное использование не доказано. Деньги считаются доходом сотрудника и с них удерживается НДФЛ.

Хотите автоматизировать процесс составления авансовых отчетов и других документов и избежать ошибок при их заполнении? Воспользуйтесь сервисом КУБ.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП