Порядок применения

Инструкция ЦБ РФ определяет единый порядок ведения операций по кассе, который должны соблюдать субъекты хозяйствования. ПКО подготавливается бухгалтером, кассиром или иным ответственным лицом в момент поступления наличности.

Эту обязанность могут взять на себя главный бухгалтер или руководитель компании. Подготовкой ПКО может заниматься лицо, которое привлекается к выполнению данной работы со стороны на основании договора.

Важно: нужно помнить, что не допускается проставления подписи на документе лица, не являющегося сотрудником компании.

Субъекты хозяйствования могут применять стандартизированную его форму, или же на основе ее разрабатывать собственные бланки, учитывающие особенности осуществляемой деятельности.

Допускается оформлять бланк приходника вручную чернилами или путем использования специализированных программ.

Запрещается при возникновении ошибок, допущенных при внесении в документ данных, производить их исправление. Заметив ошибку, ответственное лицо документ должно заново переоформить.

После составления бланк направляется в кассу, где ответственное лицо перед получением денег, проверяет правильность отраженных в документе сведений, наличие всех подписей, а также производит фиксацию ПКО в журнале регистрации.

После этого кассир может провести оприходование денежных средств от плательщика. Сумма внесенных средств должна точно соответствовать указанной в документе сумме поступления.

Когда происходит оприходование выручки или прочего дохода, кассир должен обязательно зафиксировать полученные суммы на ККМ.

Внимание: вместе с деньгами в кассу могут поступать документы, на основании которых выписывается ПКО. Они являются приложением к приходнику и должны отражаться в качестве таковых в этом документе.. Как только кассир проверил соответствие вносимой суммы данным отраженным в ПКО, он должен отделить квитанцию от приходника, поставить свою подпись в подтверждения получения денег и печать и передать данную часть плательщику

Как только кассир проверил соответствие вносимой суммы данным отраженным в ПКО, он должен отделить квитанцию от приходника, поставить свою подпись в подтверждения получения денег и печать и передать данную часть плательщику.

В конце рабочего дня или смены, ПКО подшиваются к отчету кассира, которые направляется в бухгалтерию для проверки правильности отражения данных и фиксации их в журнале хозяйственных операций.

Когда используется приходный кассовый ордер

Так как ПКО — является документом первичной бухучетности, то он обязан составляться только при совершении факта хозяйственной операции, то есть по факту поступления денег в кассу предприятия, организации или ИП. Основано это правило на статье 9 ФЗ «О бухгалтерском учете».

Важно! Выписка ПКО оформляется непосредственно в момент сдачи наличных материальных средств в кассовый аппарат субъекта хозяйственно-экономической деятельности. Практически для всех ИП и юр

лиц ПКО — это привычный документ, но не все знают особенности его использования. Очень часто игнорируют правило: деньги поступают в кассу в день составления ордера. В ином случае документ признается недействительным. Также нельзя допускать ситуаций, когда деньги приходят с опозданием, а ордер уже оформлен или деньги уже пришли в кассу, а документа об этом нет

Практически для всех ИП и юр. лиц ПКО — это привычный документ, но не все знают особенности его использования. Очень часто игнорируют правило: деньги поступают в кассу в день составления ордера. В ином случае документ признается недействительным. Также нельзя допускать ситуаций, когда деньги приходят с опозданием, а ордер уже оформлен или деньги уже пришли в кассу, а документа об этом нет.

ПКО признается недействительным и в случае обнаружения на нем исправлений и помарок. В случае ошибки необходимо выписать новый бланк, а не редактировать старый. Используется также ПКО без чека, доступный только для тех предпринимателей, которым разрешено работать без контрольно-кассовой техники. В этом случае ордер все равно должен дополняться, но уже другим особенным бланком строгой отчетности, который использует индивидуальный предприниматель.

ПКО используется при возврате денег в кассу в следующих случаях:

- Оприходование выручки, полученной по завершению рабочей смены, за продажу товаров или услуг за наличные средства, когда клиенту выдается чек от ККТ или бланк строгой отчетности. Стоит отметить, что по итогу смены на все операции и суммы составляется только один приходный кассовый ордер;

- Возврат денег, которые подлежат учету, но не были использованы;

- Получение средств с расчетных счетов;

- Возврат денег, которые были заимствованы;

- Денежные средства, которые вносятся в уставной капитал.

Создать кассовую документацию можно в 1С

Как правильно заполнить приходный кассовый ордер?

Законодательной основой, содержащей порядок оформления приходного кассового ордера, является Положение о порядке ведения кассовых операций. Оно утверждено Центробанком России 23.05.2014 № 3210-У.

При заполнении ПКО следует придерживаться следующих моментов:

- Оформляется одним из сотрудников организации:

- главным бухгалтером;

- бухгалтером или иным лицом, уполномоченным локальным нормативным актом (приказом) по организации;

- руководителем в случае отсутствия вышеперечисленных лиц.

- Заполняется вручную либо с применением технических средств. ПКО может составляться в бухгалтерской программе и затем распечатываться, а также заполниться на некоторых сайтах онлайн.

- Заверяется бухгалтером, главным бухгалтером, кассиром или руководителем организации.

- Указываются реквизиты документа, на основании которого наличность внесена в кассу.

- Не допустимы исправления при заполнении ПКО, при порче бланка заполняется заново.

- Принимая средства в кассу, кассир сверяет полученную сумму с указанной в ордере, удостоверяется в наличии необходимых подписей, подписывает квитанцию и проставляет штамп об исполнении кассовой операции. Квитанция отрывается по указанной линии и передается лицу, внесшему средства в кассу.

- Составляется в одном экземпляре.

Далее оформим документ по шагам.

Образец заполнения

Реквизиты в документе заполняются следующим образом:

- Шапка.

- В строке «Организация» прописывается ее наименование с организационно-правовой формой или ФИО, если средства принимает ИП.

- Если в организации имеется структурное подразделение, оно указывается и проставляется его код, при отсутствии ставится прочерк.

- Код по ОКПО заполняется в соответствии со статистическими кодами юридического лица;

- Дебет и кредит.

- документ нумеруется по журналу регистрации кассовых ордеров (форма № КО-3), дата строго в день приема средств в кассу;

- табличная форма заполняется с указанием бухгалтерских счетов, по которым проводится операция, индивидуальные предприниматели не заполняют графы дебет и кредит;

- сумма внесенных средств проставляется цифрами;

- Сведения от кого и зачем принята наличность, а также сумма.

- указывается наименование юридического лица при приеме денег от его представителя или ФИО физического лица;

- в строке «Основание» конкретизируется причина поступления средств, это может быть оплата по договору (указывается его номер), внесение остатков подотчетных денег и т.п.;

- ниже сумма полученных средств прописывается прописью с заглавной буквы, копейки указываются цифрами;

- если организация работает с применением НДС, то в строке «В том числе» выделяется его сумма с указанием процента налога в скобках. В случае, когда оплачиваемая продукция, услуга или работа не облагаются налогом, ставится прочерк или запись «Без НДС»;

- если имеются подтверждающие документы, то они указываются в строке «Приложение» ;

- ордер заверяется подписью бухгалтера, главного бухгалтера или руководителя с расшифровкой;

- ниже расписывается кассир получивший деньги в кассу и сверивший их с ПКО;

- Квитанция.

- на отрывной корешок заносится информация с основной части.

- Оттиск печати ставить на ордере не нужно, он проставляется только на квитанции. Однако, некоторые бухгалтеры практикуют ситуацию, когда печать своим краем задевает основную часть документа. Но контролирующие органы признают это нарушением правил оформления ПКО.

Приходный кассовый ордер можно оформить в конце рабочего дня на основании первичных документов, таких как контрольная лента из ККТ, товарные чеки.

Все приложенные к ПКО документы, в том числе указанные в строке «Основание» обязательно гасятся штампом «Получено» или такой же записью от руки. Дополнительно проставляется дата гашения.

БЕСПЛАТНАЯ КОНСУЛЬТАЦИЯ С ЮРИСТОМ Тел. +7 (800) 302-65-54 Бесплатно по России

Дубликат

Приходник — это унифицированный бланк, который составляется в единственном экземпляре. Соответственно и квитанция выписывается тоже одна, так как она приложение к основному документу. Поэтому, рекомендуется обеспечить сохранность документа на протяжении трех лет.

При утере квитанции можно запросить дубликат документа. Практика показывает, что сложностей с этим не возникает. Все компании ведут строгий учет подобной документации, поэтому выписать копию не представляет особых сложностей. Тем не менее, в законодательстве нельзя найти обязательство организаций восстанавливать подобную документацию. Такие вопросы решаются по договоренности сторон. При возникновении такой ситуации можно просто попросить кассира поднять кассовый отчет за необходимый день или запросить проведение сверки.

Ответственность при подделке квитанции ↑

Объект таких преступлений – утвержденные правила документального оформления факта. Предмет – удостоверение или иной документ, что предоставляет права или освобождает от обязательств.

Законодательством наделено правоприменителей правами в определенных случаях оценивать свойства документов и признавать их таковыми, что предоставляют права.

Как показывает практика, не всегда ясно, что можно назвать официальным видом документа. Орган предварительного следствия далеко не всегда возбуждают уголовное дело.

При оформлении приходного кассового ордера и квитанции к нему стоит иметь особые навыки и знания, что позволят избежать сложностей также и при общении с проверяющими органами.

Найдите и распечатайте правильно составленный образец бланка, на который можно будет опираться в дальнейшем. Так можно будет свести к минимуму ошибки.

Итак, что стоит помнить? Квитанция к приходному кассовому ордеру не является доказательством внесения наличности в кассу организации без чеков.

А значит, нужно изучить нормы правильного оформления документа, действующие в Российской Федерации.

Будьте внимательны при заполнении каждого поля, не допуская ошибки. Иначе бланк будет считаться таковым, что имеет юридическую силу.

Общая информация

Приходный кассовый ордер (ПКО) является документом первичной документации кассовых операций. Отсутствие документального подтверждения проведения хозяйственной операции может привести к неприятным последствиям. Пострадать могут ответственные лица и сама компания. Ведь неправильное отражение операций напрямую связано с начислением налогов.

Приходный кассовый ордер

Все предприятия, ведущие хозяйственную деятельность должны соблюдать кассовую дисциплину. Поэтому все внесения в кассу и выдач из неё оформляются соответствующей документацией. Приходные и расходные кассовые ордера необходимы для четкого контроля за финансовой деятельностью предприятия. А квитанция с ПКО требуется для подтверждения внесения денег при возникновении спорных вопросов.

Поступление денег в кассу имеют множество разновидностей назначений. К примеру:

- Поступление с расчетных счетов;

- Внесение выручки;

- Возврат не потраченных денег;

- Внесение сумм займа;

- Компенсация ущерба;

- Внесение излишне уплаченных сумм;

- Взносы учредителей.

ПКО обязательный документ при внесении денег в кассу организации. Нарушение финансовой дисциплины приводит к штрафным санкциям.

Частичное или полное не оприходование денег по бухгалтерскому учету влечет неправильное начисление налогов. При проведении проверки выявление подобных нарушений приводит к санкциям.

ПКО и приложение к нему оформляется:

- главным бухгалтером;

- работником, назначенным ответственным лицом на основании приказа по предприятию;

- директором, если отсутствует ответственное лицо.

ПКО, совместно с квитанцией может оформляться:

- от руки;

- на компьютере.

Исправлений, подобная документация не терпит. При их наличии, ПКО и квитанция считаются недействительными бумагами.

Важно! ПКО не идентичен кассовому чеку и заменять его нельзя. С помощью этого документа отражают поступление денег на предприятие, а не получение средств за купленный товар в магазине

Порядок оформления первичной документации устанавливает статья 9 ФЗ № 402 от 06. 12. 2011 г.

Действия кассира при оформлении квитанции к ПКО

Непосредственно в момент принятия денежных средств кассир организации, в кассу которого поступил платеж, должен выполнить следующие действия:

- Пересчитать деньги, принятые от плательщика.

- Проверить, сходится ли фактически размещенная в кассе сумма денег с суммой, указанной в ПКО:

- если суммы разные, перечеркнуть ПКО и оформить новый (с той суммой, что была передана плательщиком);

- если суммы одинаковые, подписать ПКО, поставить печать (или штамп).

- Расписаться в квитанции к ПКО, поставить печать.

- Оторвать от бланка ПКО квитанцию и передать ее плательщику в знак принятия у него суммы денег, прописанной в документе.

Рекомендации к заполнению

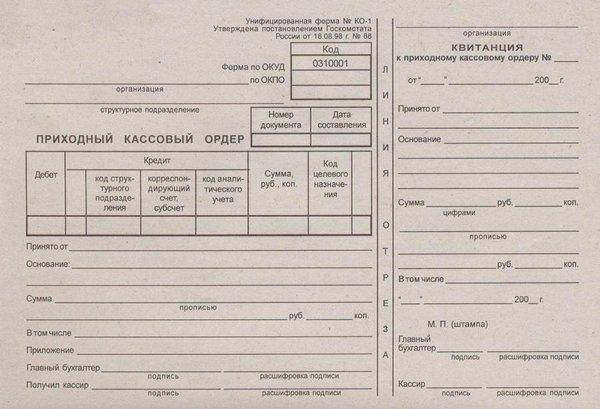

Разработанная официальная форма приходно-кассового ордера включает в себя 2 основных части – ордер и специальная квитанция. Обе части бумаги обязательно заполняются одним и тем же человеком, в качестве которого выступает ответственное лицо организации, имеющее на это право.

Обычно, в такой роли выступает бухгалтер или кассир, однако этим может заняться и один из учредителей предприятия.

Квитанция этого документа заполняется точно также, как и сам ордер. Ее также придется подписать и скрепить официальной печатью предприятия. Часть документа, оставшаяся у работника предприятия, регистрируется в специальном журнале кассовых операций. Кроме того, вся документация, которая его сопровождала, обязательно штампуется специальной маркировкой «Получено» с проставлением соответствующей даты получения финансовых средств.

Зачастую, вместе с приходно-кассовым ордером идут определенные документы, перечень которых следует обязательно указать в приложении к этой бумаге. В приложениях также указывают не только сами документы, но и дату их выдачи.

Бывает, что приходно-кассовый ордер приходится заполнять при расчетах между организациями. В этом случае нужно полностью прописать наименование предприятия, передающего деньги, а также контактные данные, касающиеся его сотрудника, вносящего финансовые средства.

Если операция совершается между физическим лицом и компанией, то нужно будет прописывать фамилию, имя, отчество вносящего деньги человека, причем обязательно в родительном падеже.

Следует точно прописывать основание поступления денег, также в соответствующей графе прописывают общее содержание хозяйственной операции. Все незаполненные графы данного документа отмечаются прочерком.

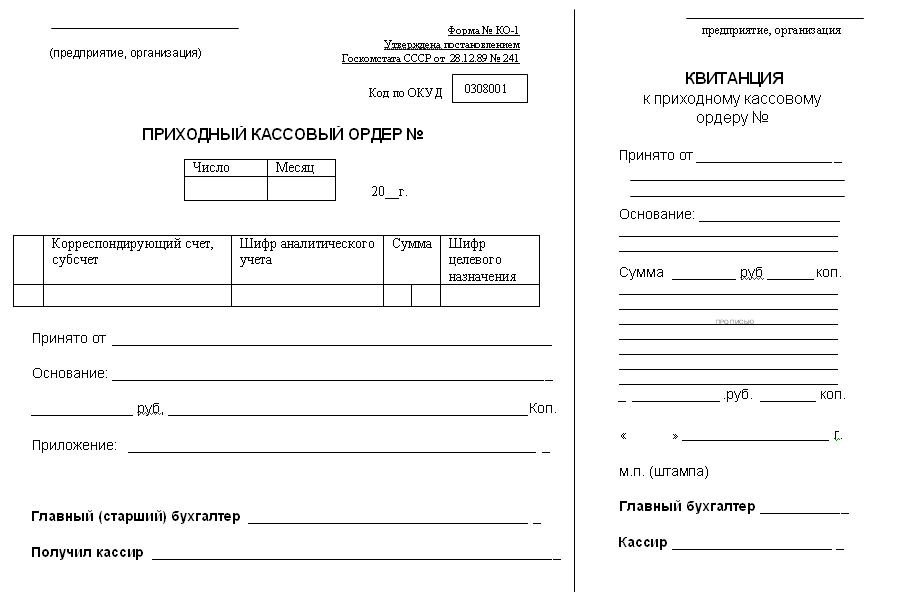

Форма приходного кассового ордера

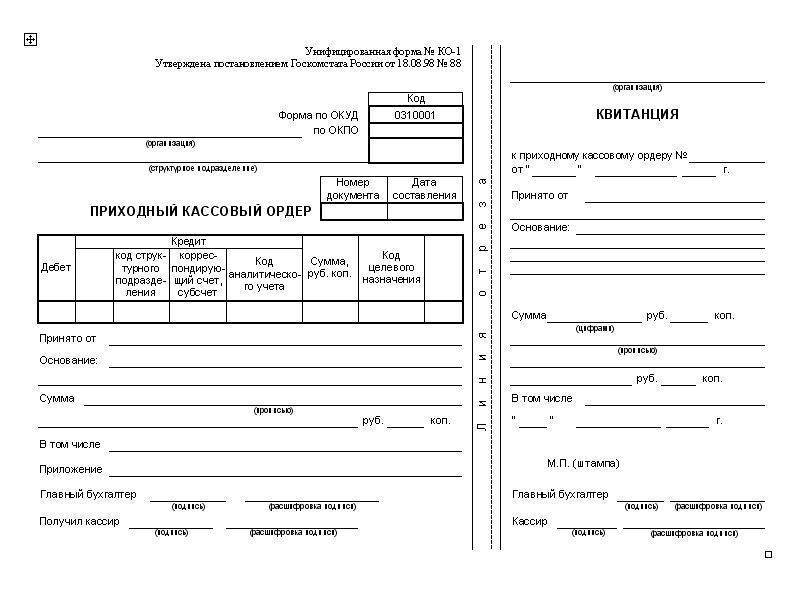

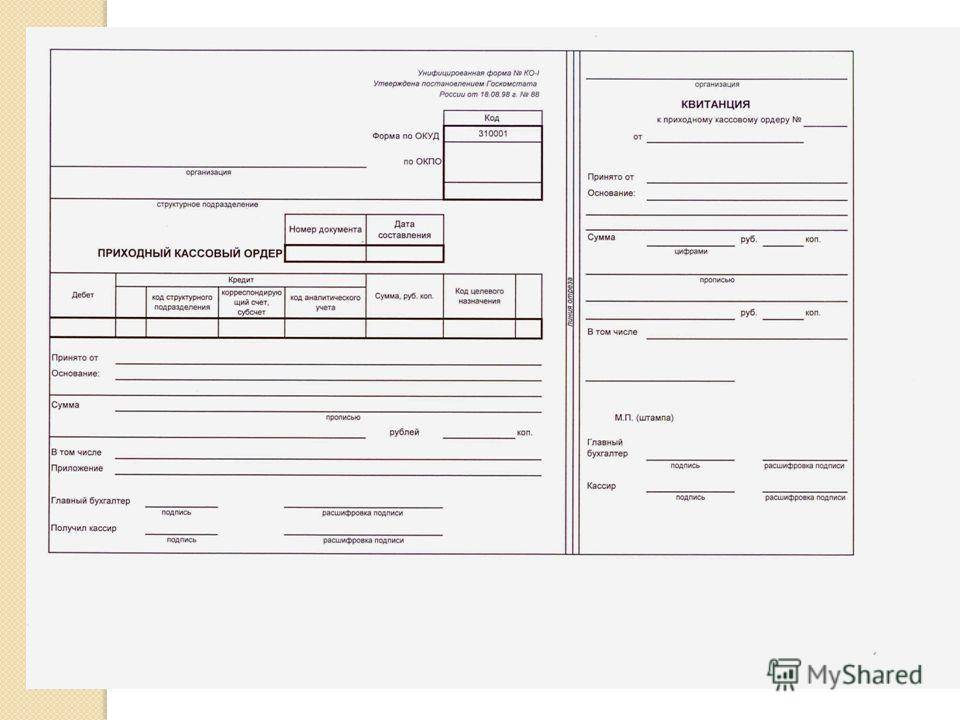

Для оприходования денежных сумм, полученных наличными, в кассу используют бланк формы КО-1, утвержденный Госкомстатом России (Постановление от 18.08.98 № 88), номер формы по ОКУД – 0310001.

Допускается заполнение документа как вручную, так и в электронном виде.

Приходный ордер могут оформлять:

- Главный бухгалтер;

- Бухгалтер, кассир, иное лицо, назначенное руководителем исполнять обязанности кассира;

- Руководитель или ИП при отсутствии вышеуказанных лиц.

В приходном ордере не допускается внесение исправлений. Некорректно заполненный документ, или документ, в котором присутствует ошибка, помарка должен быть уничтожен и оформлен заново.

На документе расписываются главный бухгалтер и бухгалтер либо кассир. Если этих должностей нет на предприятии, ордер должен подписывать руководитель.

Где можно скачать образец?

Для того, чтобы скачать образец приходного кассового ордера нажмите на ссылку.

Образец приходного кассового ордера.

Порядок заполнения бланка приходного ордера

Заполнение полей основной части бланка происходит следующим образом:

- В соответствующем поле заполняется официальное наименование организации согласно учредительным документам.

- Для обособленных подразделений предприятия (если они есть) заполняют поля «Структурное подразделение» и «Код структурного подразделения».

- В поле «Номер документа» проставляют номер ордера по порядку. Нумерация ордеров открывается заново для каждого календарного года.

- В поле «Дата документа» должно быть указано число, когда деньги поступили в кассу.

- В поле «Дебет» указывается счет бухгалтерского учета, на котором будут учтены поступившие средства: 50 «Касса» (ИП, не использующие план счетов в своей работе, проставляют прочерк в этой графе и в графе «Кредит»).

- В поле «Кредит» должен быть проставлен номер счета, на котором отражается источник поступления денег: 51 для поступлений с расчетного счета, 90.1 для принятия в кассу выручки, 71 для расчетов по подотчетным суммам, 62 для поступлений от покупателей и другие.

- В графе «Сумма» табличной части ордера проставляется поступившая в кассу сумма цифрами (рубли и копейки разделяются черточкой: 34000-90).

- В строке «Принято от» прописывается ФИО физического лица (например, сотрудника или учредителя), от которого поступили денежные средства, или наименование организации.

При регистрации ИП обязательно открывается расчётный счёт. Каким образом происходит снятие средств с этого счёта вы можете узнать из этого материала.

Пример приходного кассового ордера в 1С.

В строке «Основание» прописывается, какие средства поступили и на основании какого документа (если есть, актуально не для всех видов операций). Например:

- Поступление выручки (за какое число)

- Получение денежных средств наличными в банке (наименование банка, у организации их может быть несколько) по чеку на определенные расходы (указать вид расходов);

- Внесение вклада в уставной капитал наличными;

- Возврат остатка подотчетной суммы по авансовому отчету;

- От (наименование фирмы) через (ФИО лица, уполномоченного внести денежные средства) для оплаты (наименование товара, услуг или другого основания поступления денег);

- От работника организации в возмещение ущерба, недостачи и проч.

В строке «Сумма» указывается принимаемая сумма наличных. Целые рубли заполняются прописью, копейки – цифрами. Сумма прописывается с заглавной буквы без оставления интервала в начале строки.

Если ордер был заполнен вручную, то в пустом месте строки, оставшемся после заполнения суммы прописью, следует прочертить черту теми же чернилами. Если в табличной части после суммы не стояли копейки, то в графе копеек ставится прочерк.

В поле «В том числе» заполняют ставку и соответствующую ей сумму НДС (цифрами). Если организация не платит НДС или операция не подлежит обложению им, то в строке пишется: «без НДС».

В строке «Приложение» указывают данные документа, на основании которого поступили наличные (если он предусмотрен для данной операции): номер и дата договора с покупателем, номер и дата банковского чека, авансового отчета, товарной накладной или бланка строгой отчетности.

Заполняется строка «Наименование организации», проставляется номер и дата ордера, на основании которого она заполнена. Графы «Принято от» и «Основание» заполняются теми же данными, что и основная часть документа. Заполняется сумма цифрами, а затем прописью. Проставляется дата поступления денег.

При увольнении сотрудника зарплата может быть выдана за неполный месяц. Информация о том, как правильно производить расчёты в таком случае есть здесь.

Структура кассового ордера.

Касса и контрольно-кассовая техника: есть ли различия?

Чтобы лучше понять специфику оформления ПКО и выдачи КЧ, необходимо разграничить контрольно-кассовую технику (ККТ) и кассу.

Как показывает практика, многие заблуждения в сфере применения расчетных документов отчасти связаны с тем, что ИП и организации нередко путают эти понятия.

Касса

Кассой принято считать систему осуществления и учета любых наличных операций, проводимых ИП или организацией. Соответственно, это могут быть как приходные процедуры (поступление денег), так и расходные транзакции (выплата денег).

В бухучете организаций, например, имеется особый счет «Касса» с порядковым номером 50 (по плану счетов), используемый для учета денежной наличности.

Контрольно-кассовая техника

Контрольно-кассовой техникой называют специальные электронные устройства, предназначенные для выполнения следующих задач:

- учет наличных средств, поступающих от покупателей (плательщиков) в качестве оплаты приобретаемых товаров/услуг;

- запись, хранение и передача фискальных данных;

- формирование и печать фискальных документов – кассовых чеков, предоставляемых покупателям в качестве подтверждения фактов приобретения и наличной оплаты товаров/услуг.

Резюме

Очевидно, что касса охватывает всю совокупность наличных операций хозяйствующего субъекта (как поступление, так и выплату наличных денег).

Контрольно-кассовая техника используется исключительно для принятия наличности у плательщика (покупателя, клиента) и выдачи ему подтверждающего кассового чека.

Однако между этими понятиями есть четкая связь: когда денежная наличность (выручка) к концу дня передается из ККТ торговой точки в кассу хозяйствующего субъекта, данная процедура оформляется составлением приходного кассового ордера (ПКО).

Нужен ли чек к ПКО?

Очевидно, что касса имеется у любых хозяйствующих субъектов, осуществляющих операции с денежной наличностью.

Это значит, что таким ИП/организациям следует составлять приходные и расходные кассовые ордера, а также вносить соответствующие записи в кассовую книгу.

Отвечая, однако, на вопрос о том, нужно ли выбивать чек к квитанции ПКО, следует отметить, что обязанность ведения кассовой книги и составления кассовых ордеров не имеет прямого отношения к обязательному применению ККТ в наличных расчетах с покупателями.

Будет ли ПКО действителен без чека?

Например, выполняя требования законодательства, ИП применяет ККТ при получении наличности от клиентов и обязательно выдает покупателям КЧ, но не оформляет свои кассовые транзакции составлением приходных и расходных ордеров и ведением кассовой книги, пользуясь правами, предусмотренными Налоговым Кодексом РФ.

Возможна и обратная ситуация – ИП не применяет ККТ на законных основаниях (к примеру, предоставляет физическим лицам бланки строгой отчетности), но оформляет транзакции с наличностью составлением приходных и расходных ордеров и внесением соответствующих записей в кассовую книгу, руководствуясь соображениями необходимого контроля.

Заменяют ли документы друг друга?

Кассовый чек (КЧ) представляет собой расчетный документ, формируемый посредством ККТ.

Для покупателя КЧ является документальным доказательством приобретения и оплаты товара, а для продавца – удостоверением принятия наличности от клиента и подтверждением формирования реализационной выручки.

По сути, составлением ПКО учитывается движение денежной наличности внутри организации. Получается, что приходный ордер не является заменителем чека, так как с его помощью оформляется факт поступления наличности из разных источников, но не факт получения от клиента денег, учитываемых через ККТ.

Уплата НДФЛ как доказательство несения судебных расходов

В судебной практике в ряде случаев стороны, возражающие против взыскания судебных расходов заявляли довод о том, что заявитель не доказал, что судебные расходы были реально понесены, поскольку не представил доказательств уплаты НДФЛ и страховых взносов за представителя.

В настоящее время есть практика, где суды отклоняют доводы сторон об отсутствии доказательств об уплате НДФЛ, признавая, что возмещение фактически понесенных стороной, выигравшей спор, судебных расходов не может быть поставлено в зависимость от выполнения данной стороной каких-либо налоговых обязанностей (постановление Арбитражного суда Московского округа от 31 октября 2018 г. № Ф05-17913/2018 по делу № А41-96952/17). Суды приходят к выводу о том, что неисполнение заявителем обязанностей налогового агента не свидетельствует об отсутствии судебных расходов (постановление Третьего арбитражного апелляционного суда от 3 апреля 2019 г. по делу № А33-15189/2018, постановление Арбитражного суда Северо-Западного округа от 8 декабря 2017 г. № Ф07-14066/2017 по делу № А21-10794/2014).

Порядок оформления

Для выдачи приходно-кассового ордера существует специально разработанный официальный бланк, который обязан выдавать кассир, бухгалтер или человек, заменяющий одного из них. На нем должна стоять подпись главного бухгалтера или иного работника, на которого возложены данные полномочия, а также печать либо штамп кассира.

Оформляется данная документация в следующем порядке:

- Код подразделения необходимо проставлять только в случае, если выдача приходного ордера осуществляется в одном из филиалов или обособленных подразделений компании.

- Ячейка «дебет» должна содержать в себе счета кассы, которая должна согласовываться с планом счетов бухучета.

- В графе «дата» прописывается сегодняшнее число в цифровом формате.

- Все приходные ордеры номируются в обязательном порядке, поэтому на бланке имеется соответствующая графа – «номер документа». Стоит отметить, что на этих бумагах не должны находиться сдвоенные номера или же номера, записываемые не по порядку.

- Проставляют наименование подразделения только в одном случае – если финансовые средства направляются на счет предприятия. Во всех остальных случаях она должна оставаться пустой. Название компании прописывается в строгом соответствии с уставной документацией фирмы.

- Обязательно проставляют такой реквизит, как ОКПО.

Центр печати должен находиться на линии отреза. Как уже говорилось выше, на ордере, должны стоять подписи кассира, заполняющего ордер, и главного бухгалтера.

Важные аспекты ↑

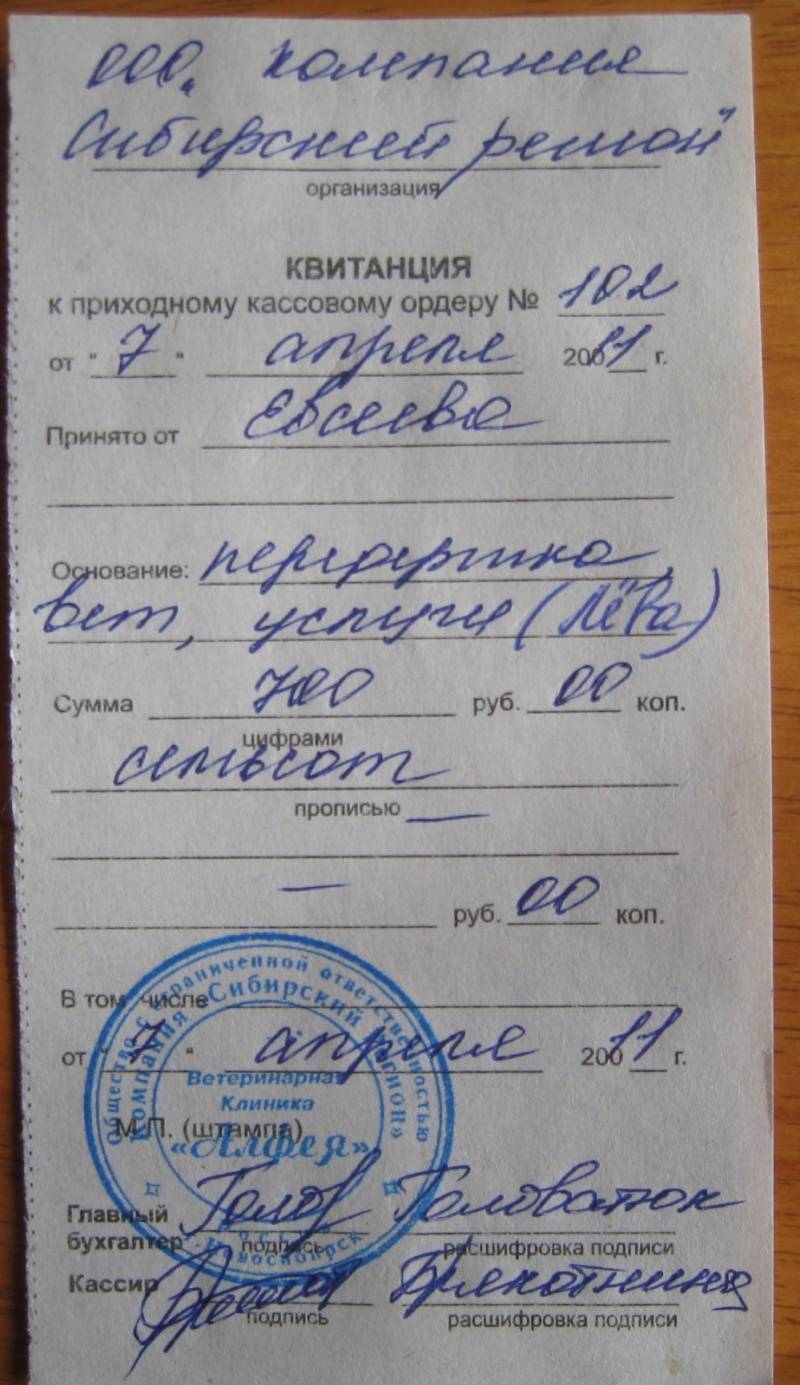

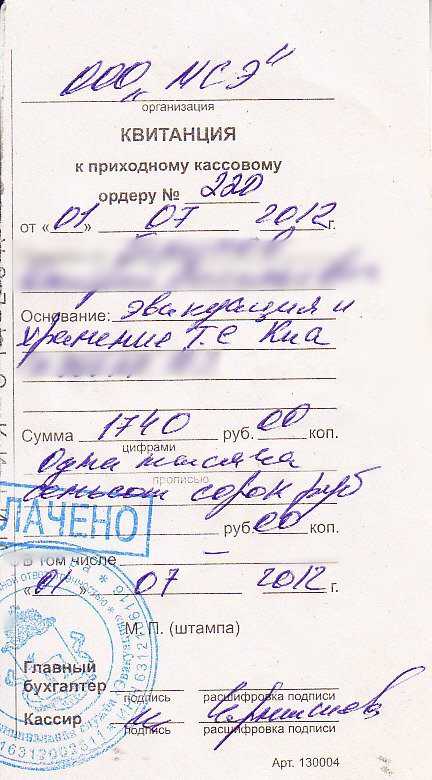

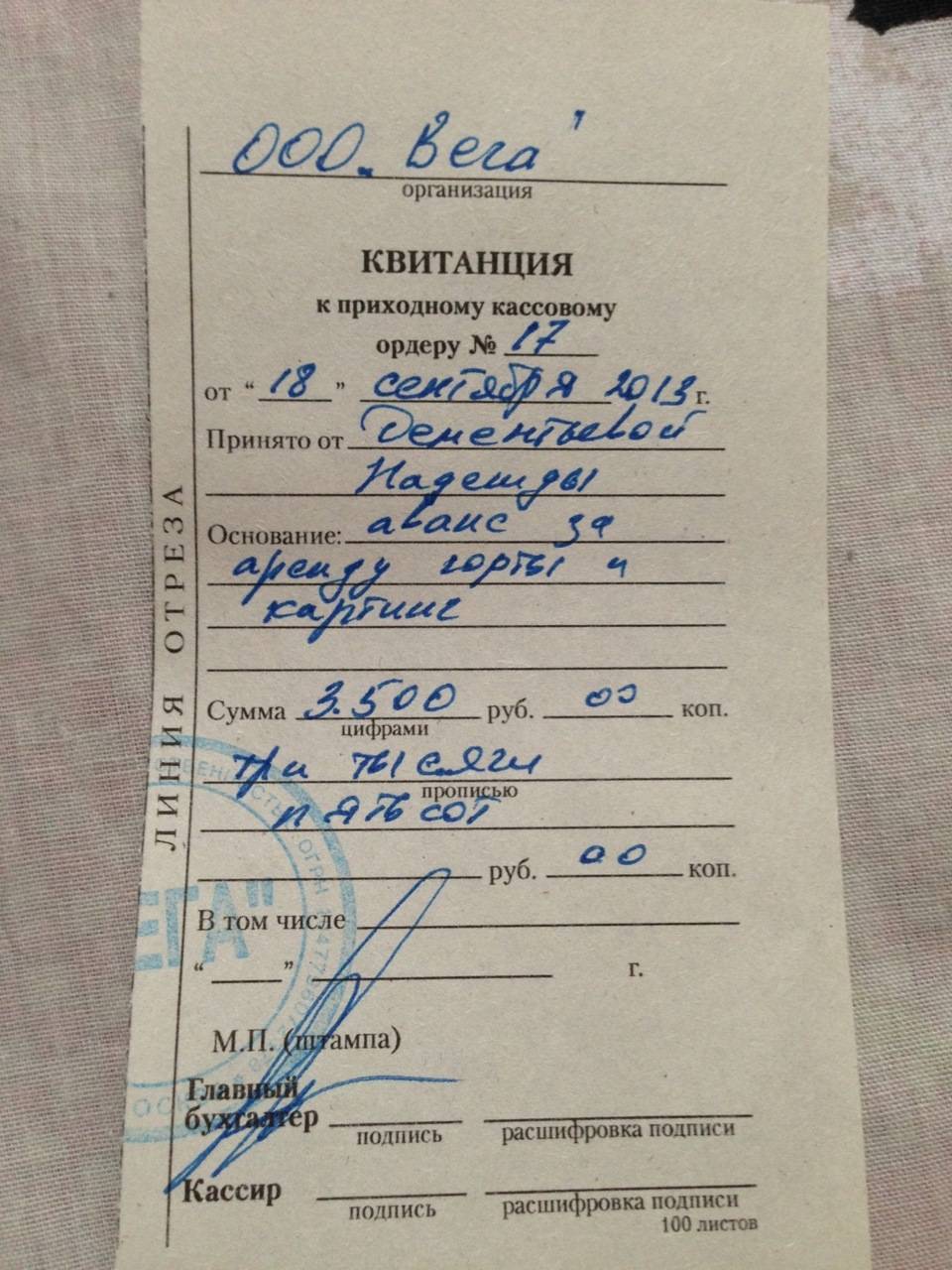

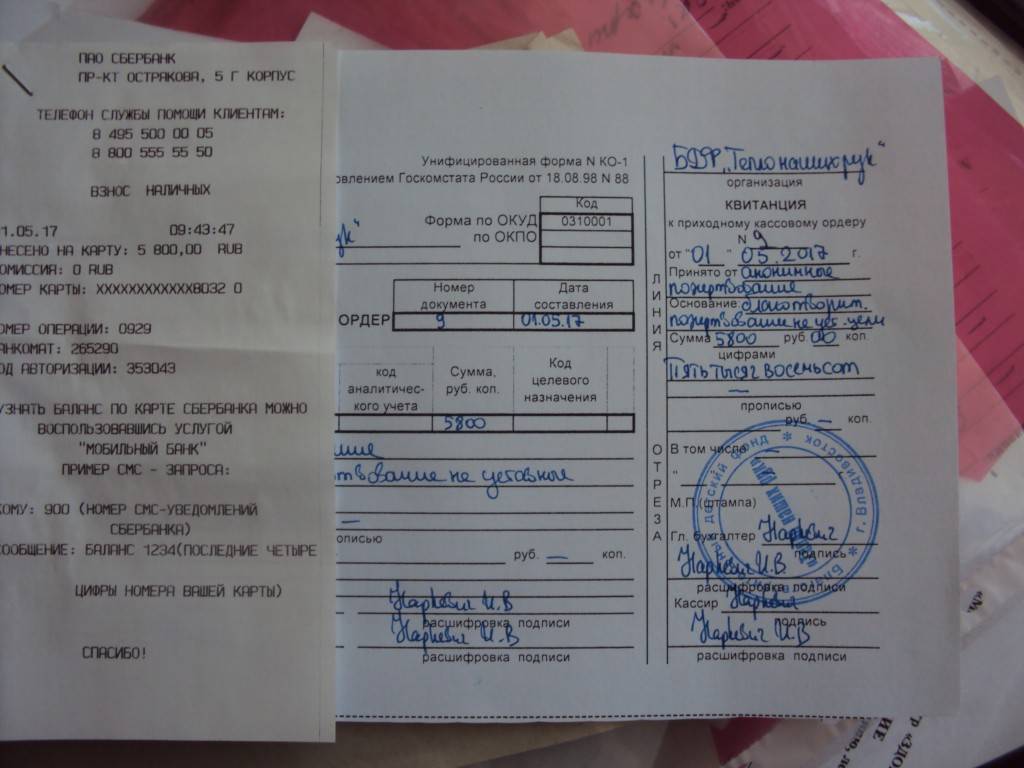

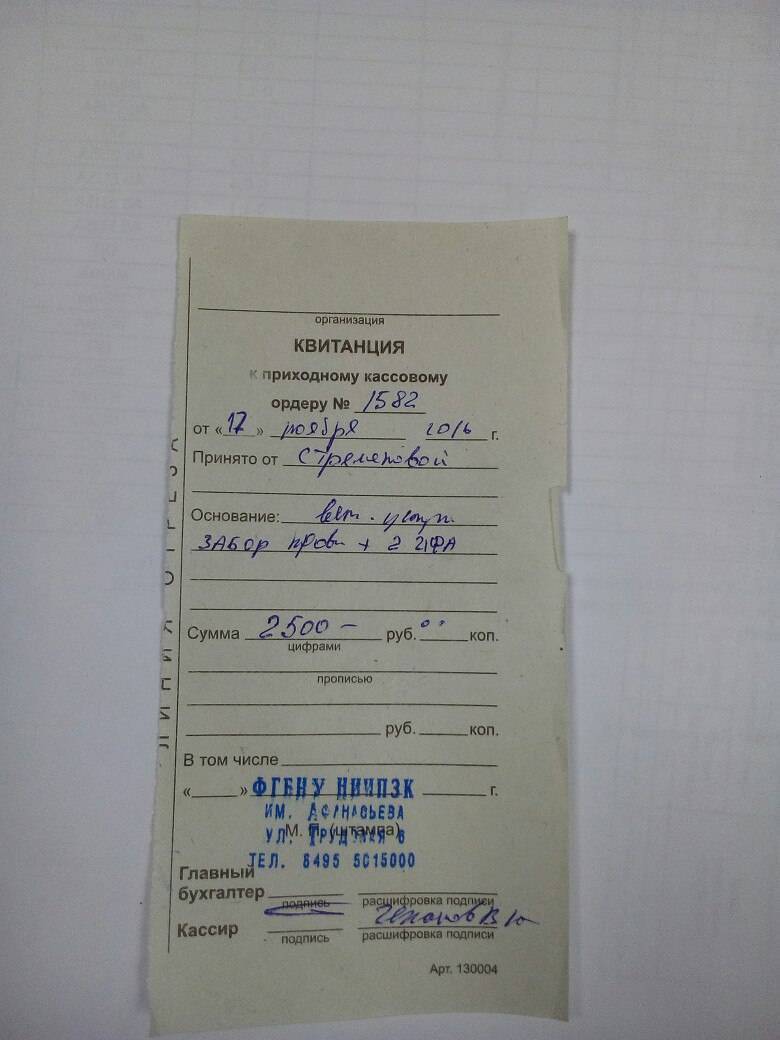

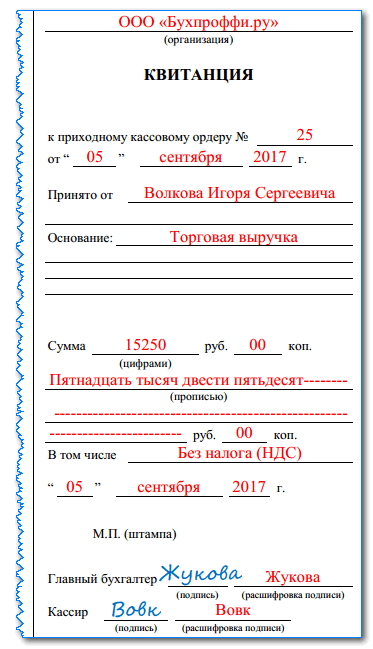

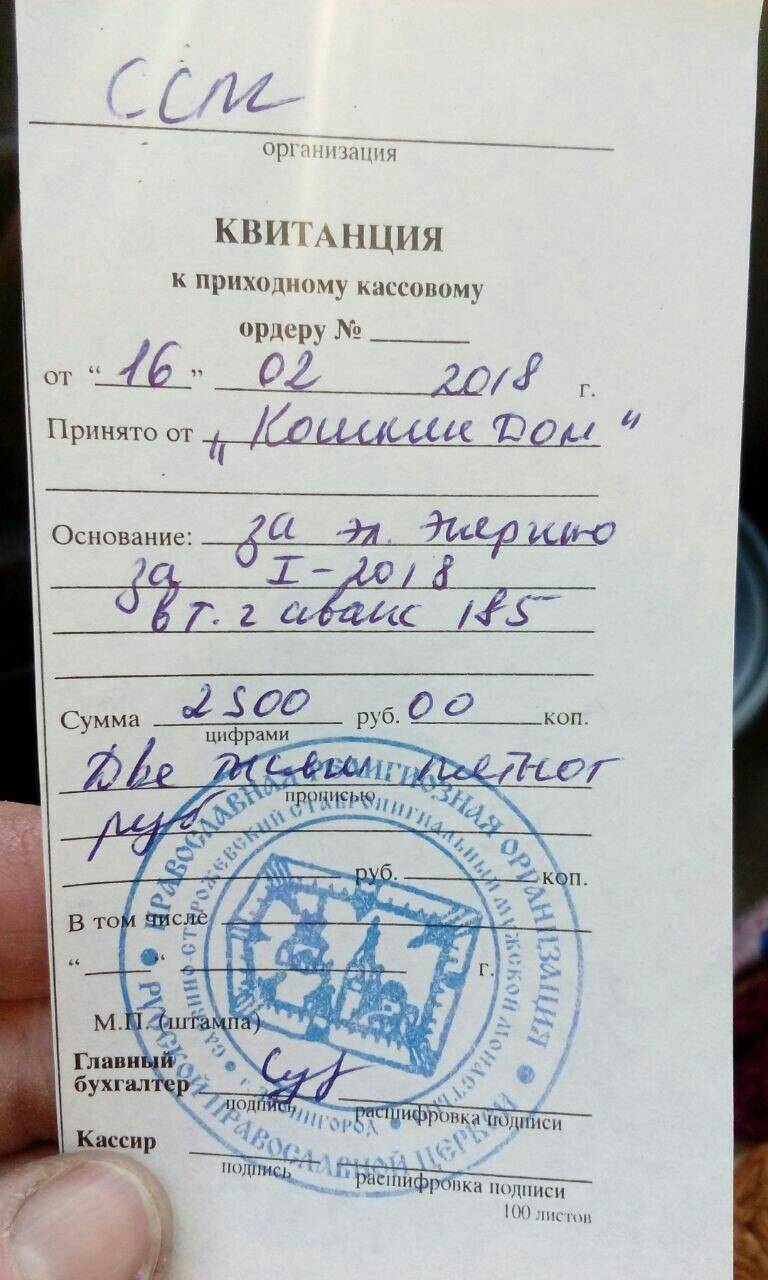

Квитанция – это документ, который является неотъемлемой частью приходного кассового ордера. Рассмотрим, какое определение дано такому понятию в законодательстве.

Что это такое?

Есть также некоторые правила, которых стоит придерживаться при оформлении операций. Например, законодательство обязывает организации использовать приходные кассовые ордера.

Такой документ отражает прием денег в кассу из любых источников. При этом не имеет значения, как деньги поступили на фирму. Кассовые ордера оформляются в обязательном порядке. Приходный ордер состоит из самого ордера и квитанции.

Какова роль документа?

Использовать унифицированные формы первичной документации не обязательно с 2013 года.

Квитанции применяют при каждом поступлении денежной суммы в кассы фирмы при расчете с юридическим лицом.

Ее при расчете с компанией передают плательщикам на руки с кассовыми чеками, которые также готовятся в обязательном порядке, если только предприятие имеет возможность не использовать ККТ.

Но квитанции не заменяют чеки – это не одно и то же. Если есть кассовый чек, тогда квитанцию выдавать не обязательно.

Выдают квитанцию, оформляя выручку, что принимается от населения одним документом по окончанию рабочего дня на всю сумму денег, что были выручены.

Приходный ордер оформляется единожды на всю сумму. Его подшивают в кассовые книги. Тогда квитанцию не выдают, а значит, ее заполнять и не нужно.

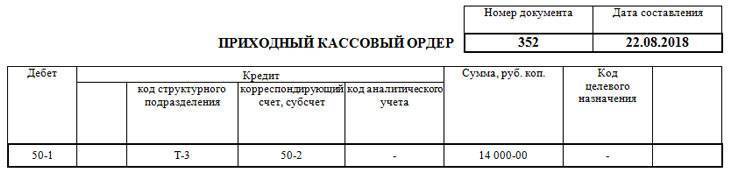

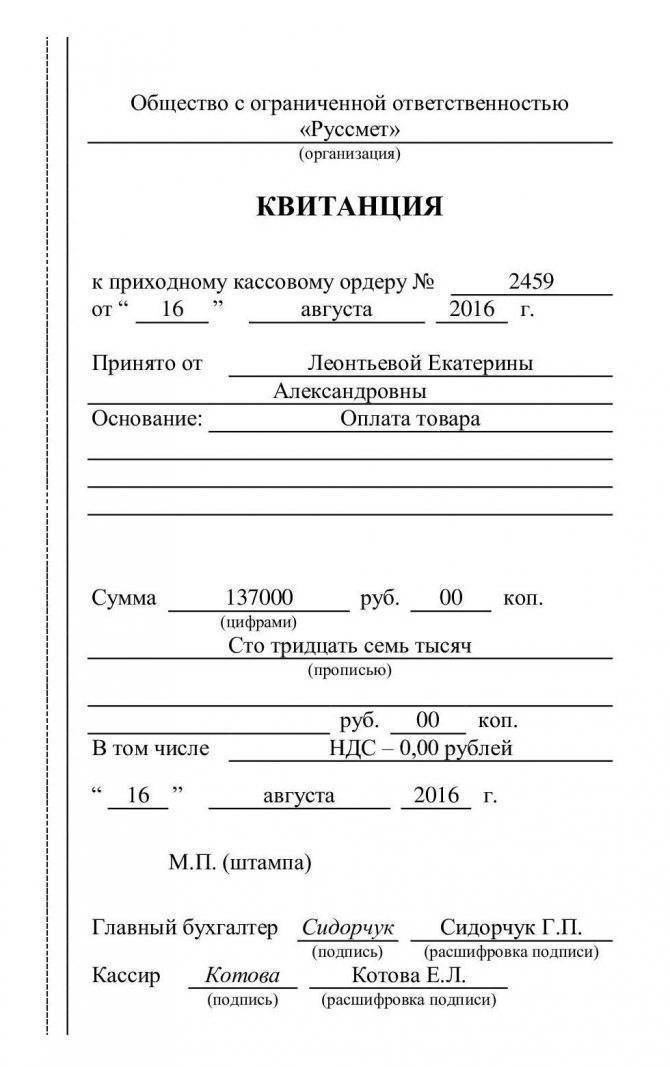

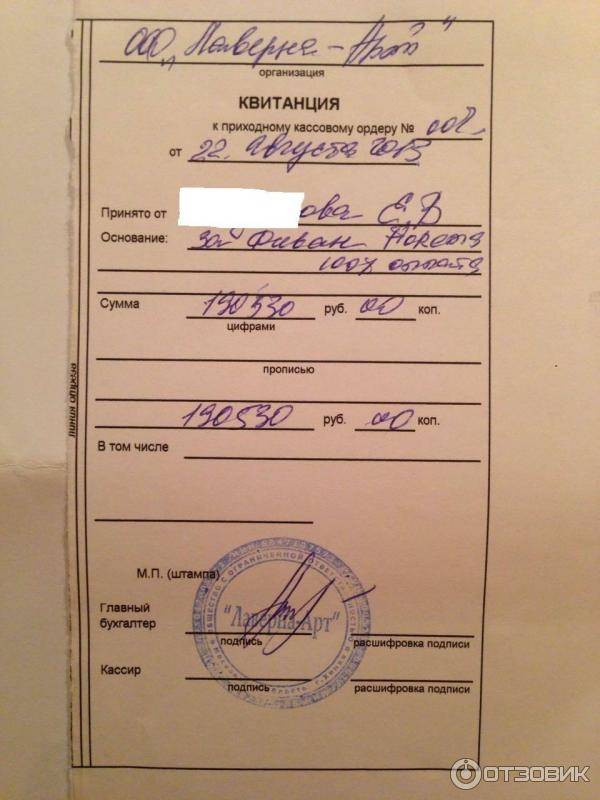

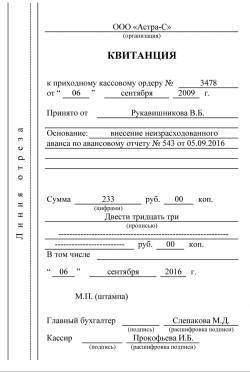

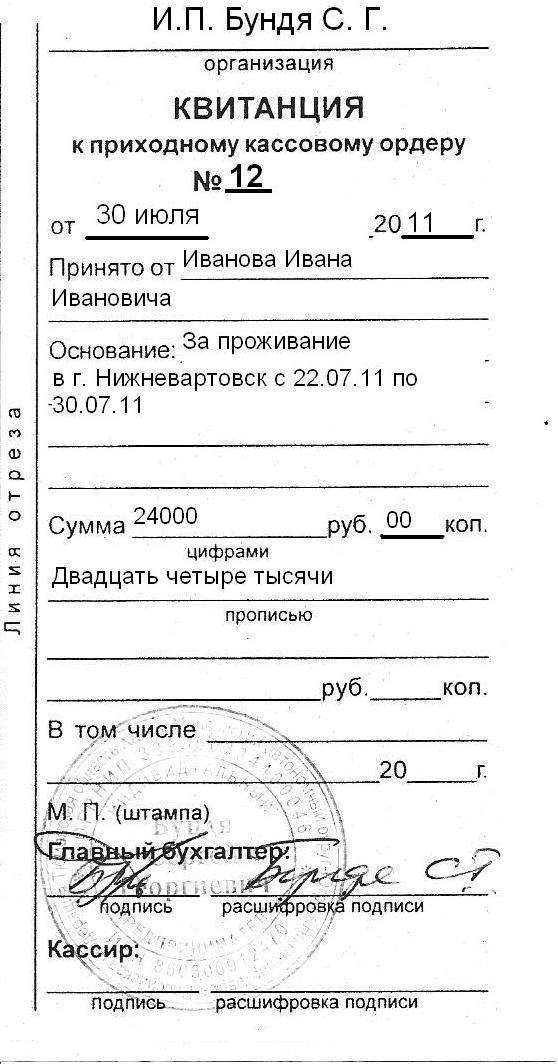

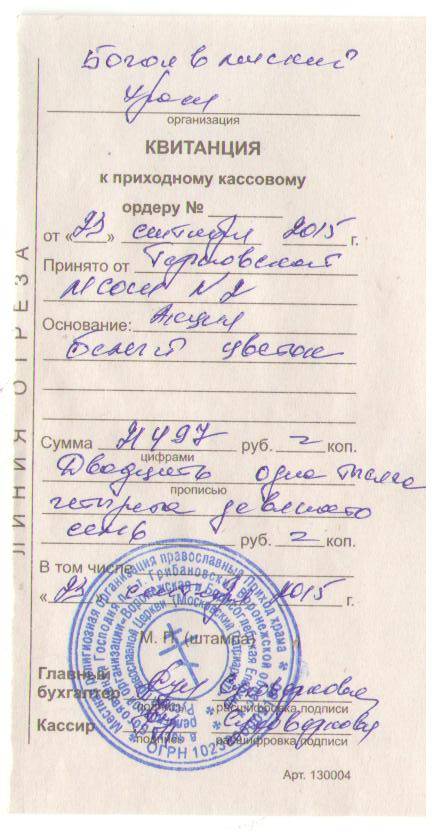

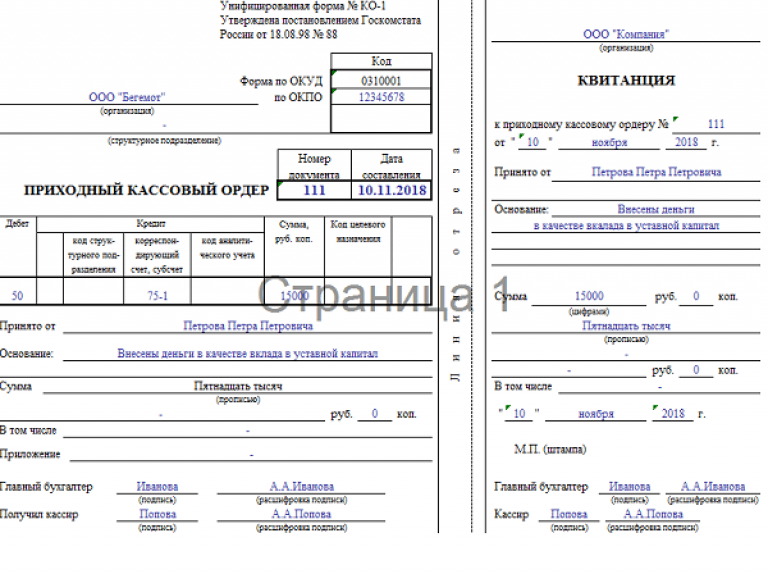

Образец заполнения приходного кассового ордера в 2018 году

Рассмотрим образец заполнения ПКО.

Основная часть

Составление документа начинается с указания наименования субъекта бизнеса — названия организации либо Ф.И.О. предпринимателя. Далее в отдельной графе необходимо указать код ОКПО, который был присвоен при регистрации в Росстате. Если данного кода нет, то допускается поставить прочерк.

Приходник может быть составлен в каком-либо структурном подразделении. Тогда его наименование нужно записать в графе после названия фирмы.

Внимание: если же такое разделение не используется, либо правом оформлять данные документы наделена только бухгалтерия, в графе можно проставить прочерк.

Дальше на бланке идет наименование. Рядом с ним проставляется порядковый номер и дата, когда документ был оформлен. Дату необходимо записать полностью, в формате ДД.ММ.ГГГГ.

После этого нужно заполнить таблицу с данными бухгалтерского учета. В частности, здесь нужно проставить счета дебета, кредита, код аналитического учета. Дальше находится графа, где цифрами проставляется вносимая в кассу сумма.

Последняя колонка в таблице — это код целевого финансирования. Обычно она заполняется, когда в компании принята данная кодировка. Иначе поле нужно просто оставить пустым.

В графу «Принято от» необходимо записать данные о человеке, который вносит денежные средства в кассу. Они указываются с применением родительного падежа. Когда денежные средства вносит физическое лицо, работник компании, то в графу записываются полные Ф.И.О.

Часто встречается ситуация, когда оплату от лица компании вносит работник. В этой ситуации оптимальнее будет указать и Ф.И.О. работника, и название компании. Производится это следующим способом при помощи слова «через» – «ООО Звезда через Семенова Петра Петровича».

В графе «Основание» нужно указать причину, по которой денежные средства вносятся в кассу. Это может быть приобретение товара, оплата за услугу, возврат подотчета либо излишней зарплаты и т. д.

В поле «Сумма» необходимо снова указать размер денежных средств, поступающих в кассу, но при этом их нужно записать словами. Если сумма содержит копейки, то этот показатель проставляется в конце цифрами.

Внимание: оплата за товар либо услугу может приниматься вместе с включенными налогами, к примеру НДС. Тогда сумму налогового платежа необходимо после слов «В том числе».. Если субъект бизнеса не является плательщиком данного налога (находится на льготном режиме налогов, либо освобождена от НДС и т

д.), то обязательно указывается фраза «Без НДС», либо «НДС не облагается»

Если субъект бизнеса не является плательщиком данного налога (находится на льготном режиме налогов, либо освобождена от НДС и т. д.), то обязательно указывается фраза «Без НДС», либо «НДС не облагается».

В поле «Приложение» необходимо указать реквизиты прилагаемых документов. Это может быть ведомость, распоряжение, отчет о смене и т. д. Если такого рода документов нет, то эту графу нужно прочеркнуть.

Полностью составленный документ проверяет и подписывает главный бухгалтер. После этого свою подпись на документе проставляет кассир.

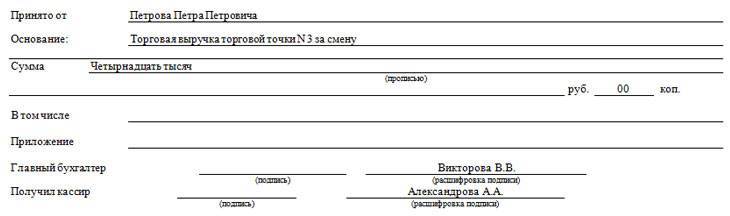

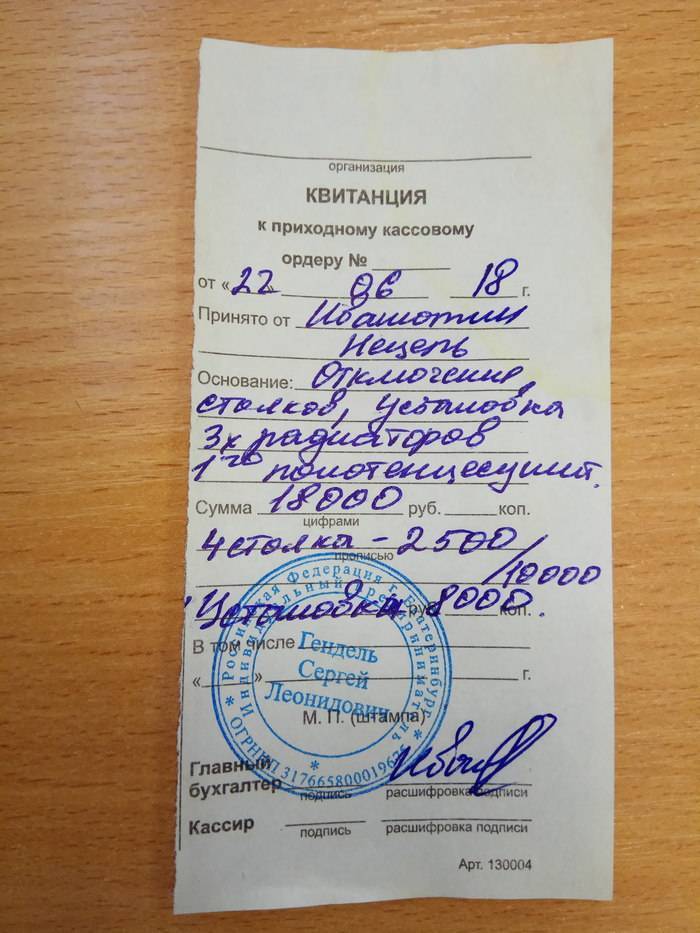

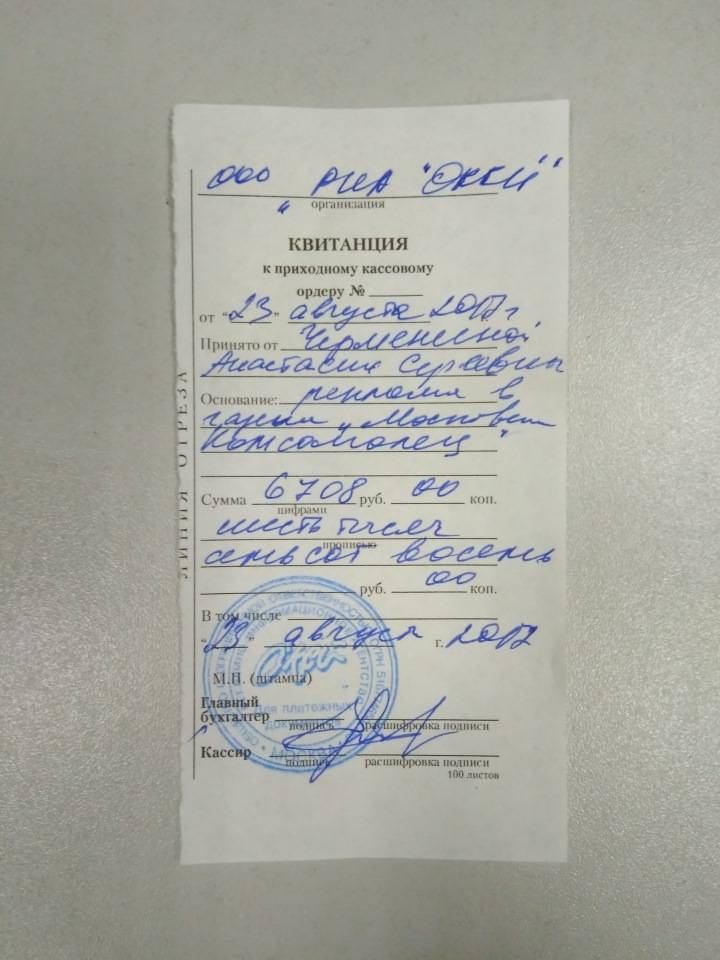

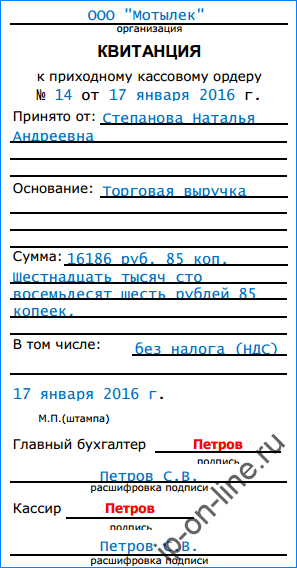

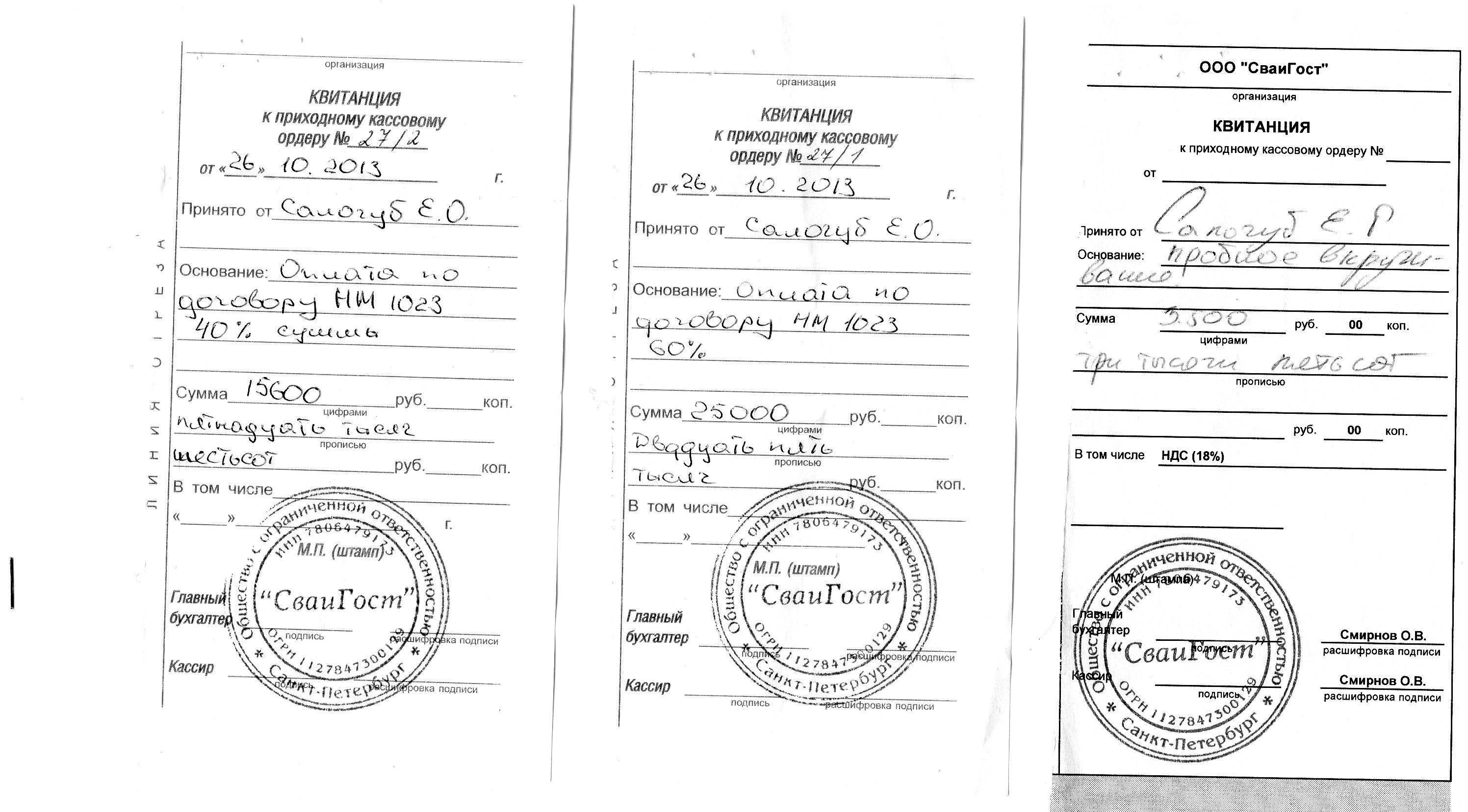

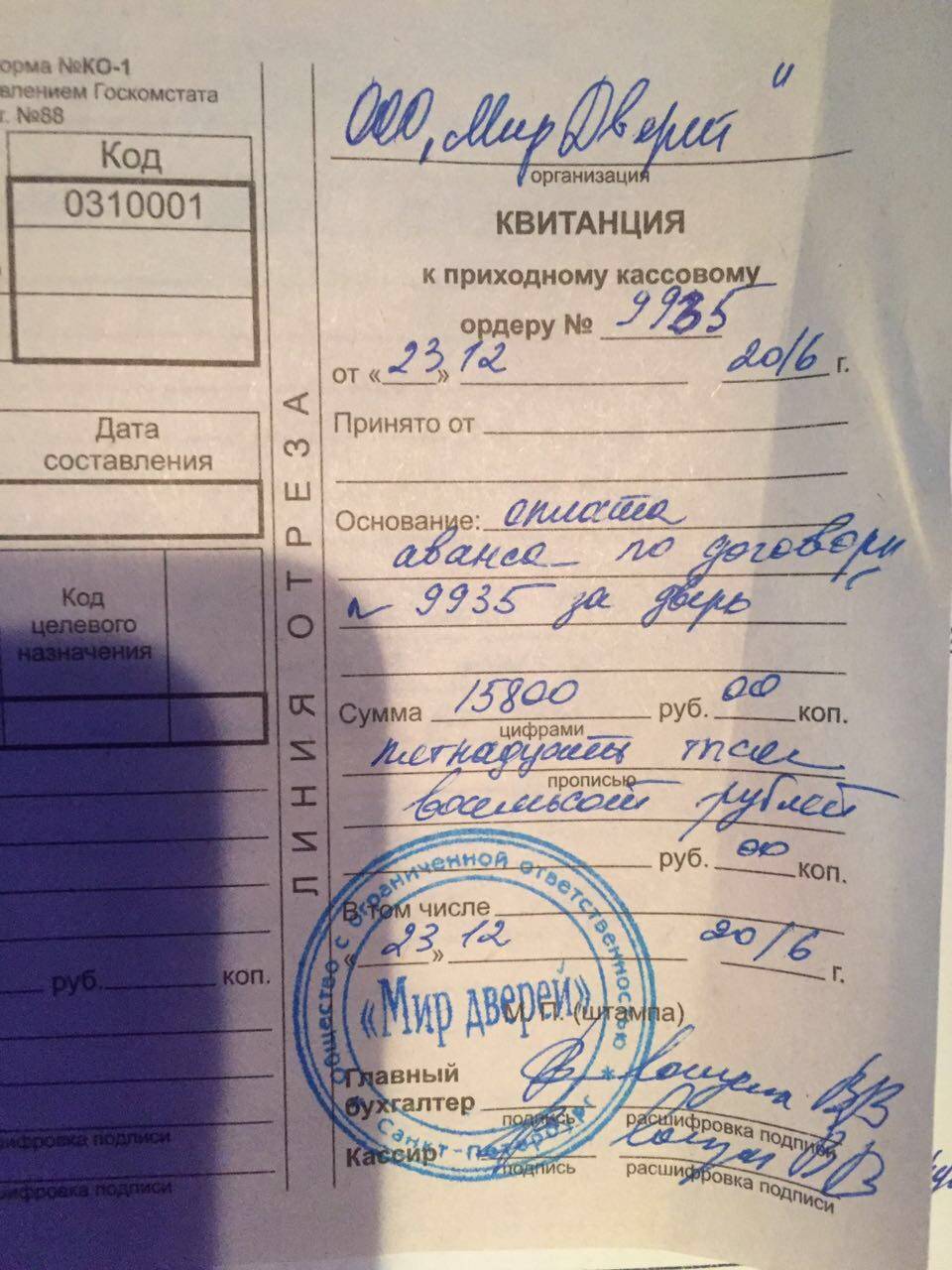

Квитанция к приходному кассовому ордеру

В квитанции необходимо продублировать главную информацию из основной части приходного ордера.

Сначала необходимо записать название компании. После этого в графе «К приходному ордеру» необходимо вписать номер и ату документа, к которому составляется квитанция.

Графы «Принято от» и «Основание» должны содержать ту же самую информацию, что была проставлена в основной части документа.

Следующим этапом указывается сумма принятых денежных средств. Это производится сначала цифрами, после чего выполняется расшифровка словами.

В принятую сумму могут быть включены налоговые платежи. Тогда необходимо в графе «В том числе» указать размер включенного налога. Если же налогов нет, то в это же графе проставляется словами фраза «Без налога НДС».

В нижней части квитанции расположена графа для указания даты.

После заполнения, квитанцию ПКО должен подписать главный бухгалтер, подтверждая правильность составления. Далее, кассир ставит подпись в подтверждение получения средств.

Выводы

Приходный кассовый ордер и чек используются в системе наличных операций хозяйствующего субъекта. Однако они не являются взаимозаменяемыми расчетными документами, так как сферы их применения на практике существенно различаются.

Чек, выданный продавцом, является основным документом, удостоверяющим факт оплаты клиентом купленного товара. Его замену квитанцией ПКО нельзя считать правомерной при наличных расчетах с покупателями.

Как финансовый документ, ПКО имеет конкретное назначение – оформление факта принятия денежной наличности в кассу хозяйствующего субъекта. Иными словами, посредством ПКО оформляются кассовые транзакции исключительно внутри предприятия.