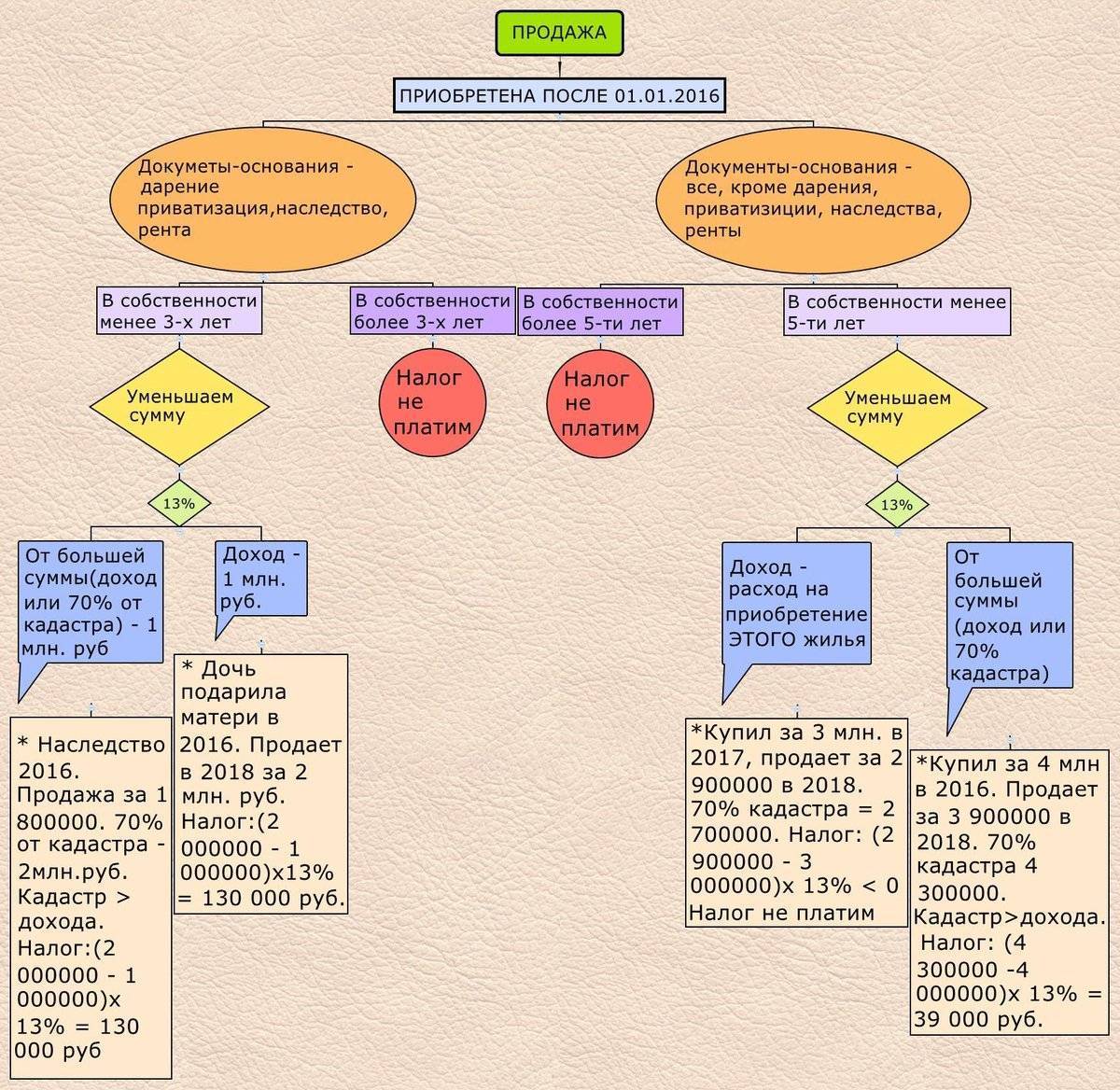

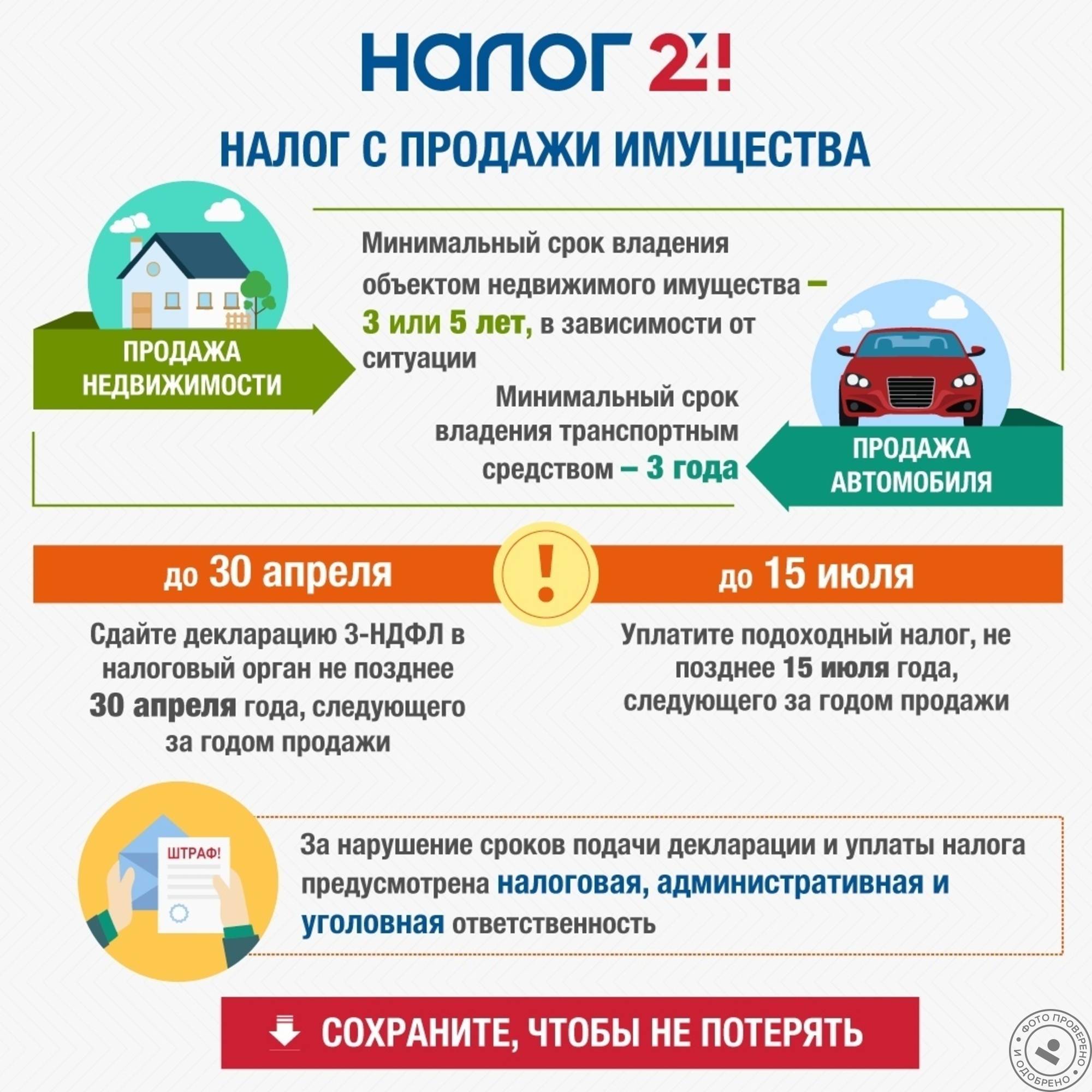

Как рассчитывается минимальный срок владения имуществом

При расчете минимального срока владения имуществом вполне закономерно встаёт вопрос – с какого момента ведется отсчет? С даты заключения предварительного или основного договора? После подачи документов на регистрацию? С момента регистрации? Какой документ признается отправной точкой? Все зависит от того, каким образом вам достался в собственность этот недвижимый объект.

- Покупка квартиры по договору долевого участия в строительстве, инвестирования или уступки права требования. В этом случае право собственности наступает в день регистрации такового в управлении Росреестра. При этом не имеет значения, когда вы подписали акт приемки квартиры с застройщиком.

- Покупка квартиры по договору купли-продажи. В этом случае также срок исчисления владения квартиры рассчитывается с момента регистрации договора, указанной в свидетельстве о государственной регистрации права или в выписке из реестра прав на недвижимое имущество.

- Покупка квартиры в жилищно-строительном кооперативе. Право собственности в этом случае считается возникшим после полной выплаты паевого взноса и факта передачи квартиры пайщику по акту приема-передачи.

- Передача квартиры в собственность в порядке приватизации. Приватизация жилья в собственность граждан проводится в нашей стране с 1992 года, поэтому право собственности на приватизированную квартиру фиксировалось по-разному по мере законодательных изменений и введения в действие законов о регистрации недвижимого имущества. Поэтому те квартиры, которые были приватизированы до 01.01.1998 года, считаются принятыми в собственность на основании актов предприятий технической инвентаризации муниципалитетов. А те, которые приватизировались уже после появления Росреестра – соответственно, после регистрации права в этой организации. Поэтому к приватизированным ранее квартирам не применяются минимальные сроки владения имуществом. А вот к тем, которые приватизированы после 2016 года, применяется трехлетний период.

- Жилье получено в собственности по наследству или по завещанию. Здесь могут быть различные варианты.

Например, если в наследство на долю в квартире после смерти одного из супругов вступает другой супруг, то датой регистрации права собственности будет считаться дата, когда супругами была куплена квартира в долевую (или совместную) собственность. То же самое при наследовании доли умершего другим собственником, также владеющим долей в данной квартире.

Если наследник ранее не владел долями в наследуемой квартире, то при смерти наследодателя, срок владения исчисляется со дня смерти (с даты открытия наследственного дела).

- Квартира подарена. Здесь все просто – срок владения исчисляется так же, как и при регистрации договора купли-продажи, а именно – с момента регистрации права собственности на квартиру в управлении Росреестра.

- Квартира предоставлена собственникам взамен жилья, признанного в установленном порядке ветхим, или аварийным и подлежащим сносу. В этом случае исчисление владения квартирой также наступает после регистрации права собственности в Росреестре, несмотря на то, что предыдущим жильем собственник мог владеть не один десяток лет. В этом случае для того, чтобы не платить НДФЛ, нужно соблюсти установленные 3 года.

- Право собственности на жилье установлено в судебном порядке. В этом случае, срок владения имуществом исчисляется с даты вступления в законную силу судебного решения. Обычно эта дата прописывается в самом решении. Обычно она составляет от десяти дней до месяца с момента вынесения решения в случае, если не была подана апелляционная жалоба. Печать о том, что решение уже вступило в законную силу, ставится на самом решении суда.

- Доли в квартире приобретались в разное время. Бывает такое, что собственниками одной квартиры являются совершенно посторонние друг другу люди. При этом доли могут выкупаться и переходить по наследству другим людям. И вот наступает долгожданный момент, когда один из собственников наконец выкупил все разрозненные доли и стал единоличным собственником целой квартиры. В этом случае, минимальный срок владения будет рассчитываться, исходя из того, когда была приобретена самая первая доля в данной квартире. Исключение составляет случай, когда доли разделены и оформлены как отдельные объекты недвижимого имущества. В этом случае для каждой приобретенной доли расчет будет вестись с момента регистрации права собственности в управлении Росреестра.

По закону: сколько нельзя продавать квартиру после покупки

Российским законодательством не установлены ограничения касательно сроков реализации вновь приобретенной недвижимости — продавать квартиру можно хоть в день покупки. Однако российские власти с целью борьбы со случаями спекуляции на рынке, когда недвижимость скупается по низкой цене и сразу же выставляется на продажу по более высокой, ввели ограничения.

Согласно федеральному законодательству при продаже квартиры в первые 5 лет после ее приобретения необходимо уплатить налог в размере 13%. Таким образом, если собственник решит реализовать квартиру ранее установленного срока, то закон будет расценивать это как стремление получить выгоду.

Как посчитать размер налога и продать квартиру сразу после покупки

Многим не понятно, в каких случаях уплачивается налог при продаже недвижимого имущества и как рассчитать размер платежа. Сначала разберемся со сроками. Период владения недвижимостью считается с даты приобретения, а точнее, со дня регистрации перехода права. Она прописывается в свидетельстве о регистрации права. Также дату можно выяснить, заказав выписку из ЕГРП.

Например, вы купили недвижимость за 5 млн рублей. Если продать квартиру через год после покупки, размер НДФЛ составит 650 тысяч. Правило по уплате в государственную казну 13% от прибыли при продаже также действует в случае оформления договора ипотечного кредитования и если жилье приобреталось с привлечением материнского капитала.

Как можно законно избежать платежей

Если жилье было получено в дар от близкого родственника, избежать уплаты НДФЛ можно будет по прошествии 3-летнего периода с даты оформления права собственности. Правило 3-х лет распространяется также на квартиры, полученные по наследству и в случае пожизненной ренты.

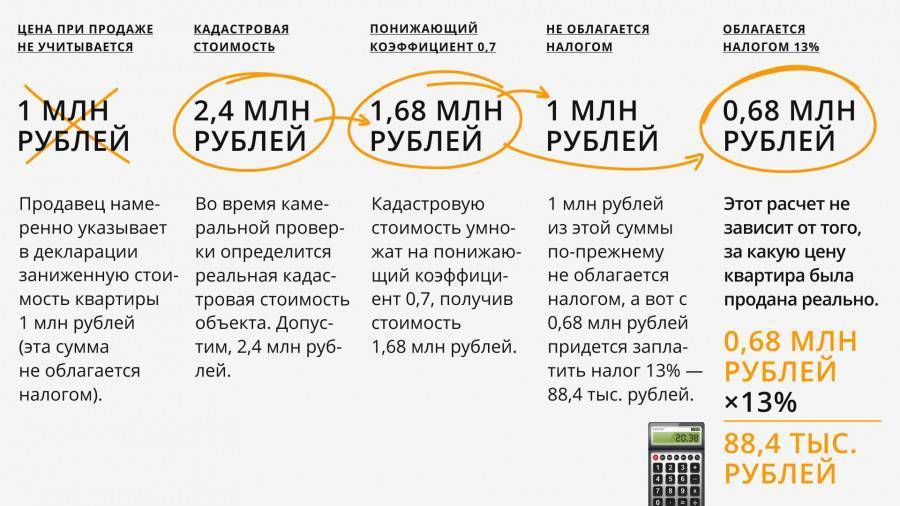

На необходимость перечислять государству 13% от прибыли влияет также стоимость квартиры. Так, если в договоре купли-продажи указана стоимость менее 1 млн рублей, налог не взимается. Зачастую граждане в попытке уклониться от налогов указывают в ДКП недостоверную стоимость. Поступать таким образом настоятельно не рекомендуется, поскольку уклонение от уплаты налогов чревато еще большими расходами.

Кто может продать квартиру после покупки: налоговые льготы

Рассмотрим ситуации, когда граждане освобождаются от налогов:

- продается единственное жилье с целью приобретения другого;

- доход от продажи меньше или равен затратам на приобретение (данный факт должен быть подтвержден документально);

- квартира приобреталась в рамках приватизации.

В отношении пенсионеров, многодетных матерей и других незащищенных слоев населения при продаже ими недвижимости закон не предусматривает специальных налоговых льгот.Чтобы продать квартиру сразу после покупки и не отчислять при этом НДФЛ, можно воспользоваться правом на налоговый вычет.

Через сколько продать квартиру после покупки: особенности продажи для ИП

В отношении юрлиц налоговые правила несколько отличаются. Так, индивидуальные предприниматели платят в казну 6% при продаже объекта, находящегося в собственности. При этом стоит помнить о налоге на имущество и учитывать это обстоятельство, принимая решение.Кейс В агентство «Белый дом» обратился клиент, которому нужно было срочно продать 4-х комнатную квартиру в центре Москвы. Главный запрос заключался в том, сможет ли наш центр реализовать сделку на законных основаниях, максимально снизив при этом налоговую нагрузку.Специалисты агентства ознакомились с документами на объект и предложили клиенту пойти по пути образования юридического лица исключительно с целью продажи квартиры. В результате сделки по продаже квартиры, стоимость которой согласно оценке составляла 10 млн рублей, требуется уплатить налог в размере 360 тысяч рублей вместо 780 тысяч.

Продать квартиру быстро после покупки можно, но правильно оценить плюсы и минусы быстрой операции и применить законные основания для снижения налогового давления сможет далеко не каждый собственник. Чтобы в кратчайшие сроки выйти на сделку и выручить хорошие деньги за жилье, стоит поискать авторитетного посредника. Центр недвижимости «Белый дом» ждет вас, с нами безопасно!

Возможно, вас заинтересует:

Чистая продажа квартиры: что это, условия и советы экспертовКак продать дешевую квартиру в дорогом районе

Мы проводим бесплатные консультации по любым вопросам. Вы можете задать их нам по телефону +7(495)150-44-60 или заполните форму заявки ниже:

В каких случаях срок владения составит 3 года, а в каких – 5 и более?

Облагается ли обязательным налогом недвижимость, находившаяся в собственности более 3 лет? Согласно положению 3 статьи 217.1, минимальный срок владения объектом устанавливается на уровне трех лет с условием освобождения от налогообложения в таких случаях:

- Квартира была получена собственником в порядке наследования или дарения от физического лица, признаваемого членом семьи или близким родственником.

- Право собственности возникло в результате приватизации.

- Квартира получена по договору пожизненного содержания с иждивением.

В остальных ситуациях срок освобождения от НДФЛ составляет пять лет и более.

Получение по праву наследования

Получение наследства в виде имущества не влечет за собой оплату подоходного налога согласно пункту 18 статьи 217 НК РФ. Однако при продаже квартиры к наследнику применяются общие правила и НДФЛ выплачивается в стандартном режиме.

Применяется всего одна льгота – уменьшенный срок владения. При этом, в отличие от налога при дарении, степень родства с наследодателем не имеет никакого значения, льгота применяется для всех. Сдавать декларацию 3-НДФЛ в этом случае не требуется, но некоторые продавцы все равно получают от налоговой напоминание о необходимости уплатить налог.

Почему так случается? Налоговые органы имеют информацию о дате государственной регистрации, они не берут во внимание дату фактического получения квартиры – день открытия наследства. Во многих случаях разница между датой открытия наследства и регистрацией в Росреестре является решающей

Например, разница между первой и второй датой составляет 6 месяцев.

Продавцу необходимо составить объяснительную и отправить ее в налоговую или явиться в орган самостоятельно, предъявив документы, подтверждающие трехлетний и более срок владения .

Переход по договору дарения, оформленного от близких родственников

Получателям квартиры перед ее продажей необходимо уточнить, относится ли даритель к категории близкого родственника, ведь весь перечень физических лиц с таким статусом закреплен в Семейном кодексе. В статье 14 СК РФ сказано, что близкими родственниками признаются родные по восходящей и нисходящей линиям – родители и дети, бабушки, дедушки и внуки, а также братья и сестры.

Сроки продажи такой квартиры без налогов зависят и от даты оформления в собственность. Как мы писали выше, для недвижимости зарегистрированной до 1 января 2016 года, действуют старые правила, а для той, что перешла в собственность в 2016 году или позже – новые. До этого подаренную близким родственником или членом семьи квартиру можно было продать без уплаты НДФЛ сразу же.

Подробнее о случае, когда вы продаёте квартиру родственнику, можете узнать в нашей статье, а о НДФЛ с продажи подаренной квартиры читайте тут.

По контракту о пожизненном содержании

Стороны укладывают между собой договор, в котором идет речь о пожизненном содержании взамен на отчуждение квартиры. Право собственности на жилье новый владелец может зарегистрировать как сразу же после подписания договора, так и после смерти иждивенца – такие условия оговариваются в личном порядке между сторонами.

В любом случае продать такую квартиру без оплаты НДФЛ, получатель сможет спустя три года после регистрации права собственности в Росреестре.

После проведения приватизации

Процесс приватизации заканчивается оформлением нового права собственности, владелец получает право продать квартиру сразу же с уплатой НДФЛ или через три года без отчислений в федеральный бюджет.

Как не платить НДФЛ – схема налогового вычета

В России действует несколько механизмов продажи квартир без уплаты НДФЛ. В каких же случаях не надо платить этот налог? В первую очередь, продавец должен уточнить минимальный срок владения квартирой – на нем мы подробно остановились в предыдущих разделах. Если реализовать квартиру по данному параметру не удастся, можно воспользоваться другими возможностями, например, налоговым вычетом.

Он позволяет уменьшить налогооблагаемую базу на 1 миллион рублей, согласно подпункту 1 пункта 2 статьи 220 Налогового Кодекса. На практике это выглядит так: от определенной базы для выплаты налога (кадастровой стоимости после применения понижающего коэффициента или фактической цены квартиры – используется более крупная сумма) отнимается 1 млн рублей.

Если квартиры была куплена, а не подарена или унаследована, хозяин может воспользоваться формулой «доходы минус расходы», предъявив вместе со справкой 3-НДФЛ в налоговую доказательства ранее совершенной покупки. По результатам рассмотрения такой заявки, налоговая должна уменьшить налогооблагаемую базу на сумму покупки недвижимости.

Приведем пример для досконального понимания схемы: в 2016 году житель Санкт-Петербурга купил квартиру за 7 млн рублей, а спустя два года – в 2018 году задумал ее продать за 8 млн рублей. Сумма доходов будет равна 1 млн рублей, значит налоговые отчисления в казну по ставке 13% будут равняться 1 млн x 13% = 130 000 рублей.

Отметим, что продажа квартиры дешевле по такой формуле налогом облагаться не будет.

Справка: Физическим лицам в России разрешено пользоваться только одним инструментом уменьшения НДФЛ: либо налоговым вычетом, либо формулой «доход минус расходы».

Еще один вариант, как уйти от налога и даже уменьшить его размер вплоть до нуля, а именно: купить другую квартиру на средства, вырученные от продажи своей недвижимости – проведя все операции в одном календарном году и воспользоваться имущественным вычетом. Максимальная сумма вычета – 2 млн рублей, предоставляется гражданину один раз в жизни (письмо Министерства финансов №03-04-05/7154).

Определение срока владения недвижимостью

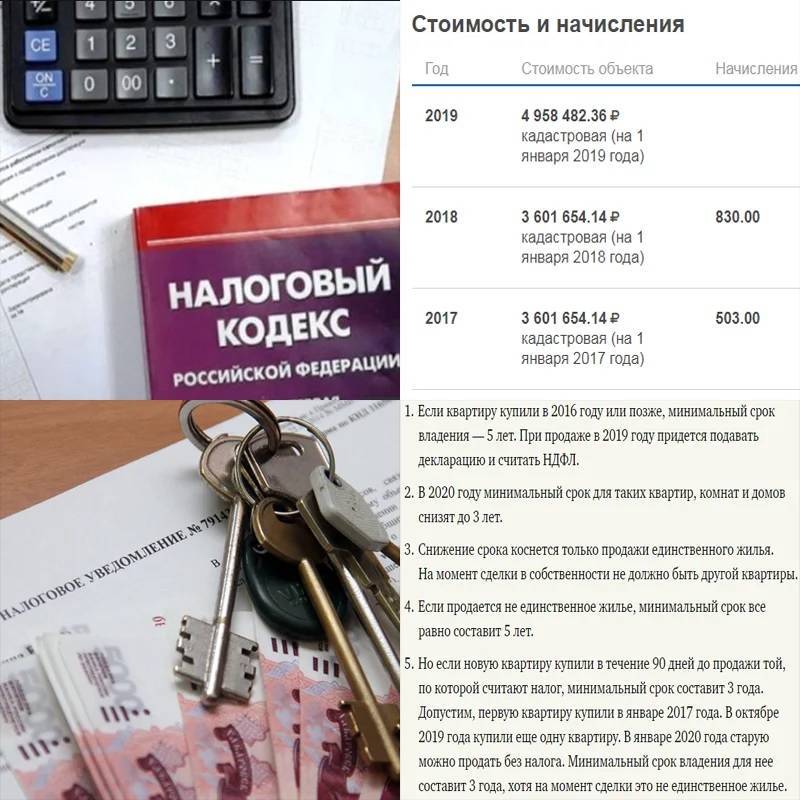

Как определить, прошел ли срок, после которого можно продать квартиру, чтобы не платить налог? Практически всегда дата отсчета отражена в свидетельстве о праве собственности (выписка из Госреестра). Есть четыре исключения:

наследство — отсчет при получении квартиры в наследство начинается со дня смерти наследодателя.

кооператив — день выплаты последнего пая или подписания акта передачи

Это дата перехода права на квартиру от кооператива к собственнику.

если недвижимость была зарегистрирована до 1998 года, то свидетельство на нее не выдавалось

Во внимание принимаются документы того времени (купля-продажа, свидетельства БТИ и пр.);

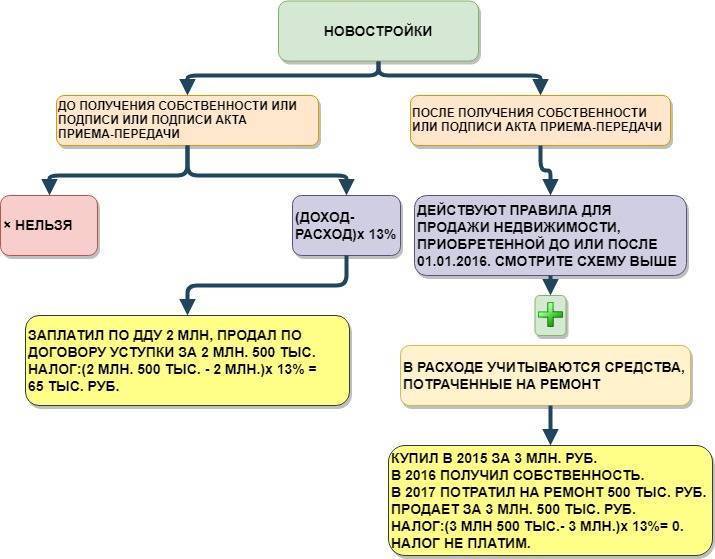

новостройка, при этом не важно был ли прямой договор дольщика с застройщиком или была переуступка прав от дольщика к новому хозяину. В любом случае срок идет с даты полной оплаты стоимости жилья в новостройке (а не от даты регистрации или приема-передачи недвижимости)

Этот срок подтверждается справкой застройщика и платежными документами.

Для некоторых ситуаций есть свои нюансы, например:

Собственников квартиры было несколько. Один из них выкупает все доли и становится единоличным владельцем недвижимости. Должен ли он платить налог, если на момент продажи квартиры от сделки покупки долей прошло менее 3-х (5-ти) лет? Нет, так как изменение долевой собственности не имеет значения. Если с первоначальной даты регистрации прошло более 3-х (5-ти)лет – НДФЛ платить не надо.

Собственники частных домов могут достраивать их. Нужно ли в этом случае платить налог при продаже недвижимости, если достроенная часть жилья находилась в собственности меньше 3 (или 5) лет? Если внешние границы дома были изменены (были внесены поправки в кадастровый план), то НДФЛ придется заплатить.

Документы, прилагаемые к декларации

Для подачи 3-НДФЛ после реализации недвижимости, которая принадлежала на правах собственности, гражданин должен приложить и другие документы.

К таким документам могут относиться:

- Копия договора покупки и реализации недвижимости, в котором указывается стоимость жилья;

- Расписка или иной документ, устанавливающий факт получения средств, в том числе выписка с банковского счета.

Для получения расчета НДФЛ по программе «доходы минус расходы» необходимо приложить:

- Старый договор, который устанавливает права владения и распоряжения заявителя;

- Документы о праве собственности – выписка из ЕГРН;

- Расчетный документ, устанавливающий размер понесенных гражданином расходов, в том числе расписка от бывшего владельца, заключение из банка о произведенной операции или чек о пополнении счета другого лица.

- Копию паспорта и другие документы, которые могут потребовать служащие ФНС.

Пример заполнения 3-НДФЛ поможет сократить время на запись всей информации. При реализации жилья и заполнении декларации, код дохода обозначается цифрой «01». Далее, при возникновении необходимости в оформлении вычета, заполняются соответствующие данные с указанием дополнительных приложений для подтверждения обстоятельств покупки.

Заполнение 3-НДФЛ при продаже квартиры длительный процесс, который можно сократить в значительной мере, заполнив онлайн-формы на сайте ФНС с указанием соответствующих обстоятельств.

Сумма налога

Продавая земельный участок до истечения минимального срока владения, нужно знать, что расчет налога происходит с предоставлением на выбор налогоплательщика:

- Расходный вычет. Уменьшив доходы от продажи на ту сумму расходов, которые были затрачены на приобретение этой земли, как объекта недвижимости. Сюда же относятся расходы по процентам по кредиту, взятому на покупку земли, а также услуги риэлтора. Обязательным условием является документальное доказательство понесенных затрат. Таким правом можно воспользоваться только резидентам РФ.

- Имущественный вычет. Размер его составляет 1 млн. рублей. Используется, не превышая эту сумму в одном налоговом периоде. Это означает, что продать в одном календарном году можно несколько наделов, которыми владели и оформлены были в собственность меньше 3 лет. Но вычет будет предоставлен не более миллиона рублей. Остальная сумма будет подлежать налогообложению по ставке в 13 % для резидентов (30 % для нерезидентов).

Доход, который был получен при продаже земли, исчисляется следующим образом:

- уточняется сумма, переданная продавцу покупателем, указанная в договоре сделки;

- эта сумма уменьшается на документально подтвержденные расходы на приобретение объекта, который продан в результате этой сделки или величину имущественного вычета.

Пример расчета НДФЛ. Участок был приобретен Ивановым И.М. в 2019 году за 1,2 млн.рублей. В 2020 году он продает его за 1,5 млн.рублей. Налог можно рассчитать двумя способами и выбрать наиболее выгодный на свое усмотрение:

- С применением имущественного вычета налогооблагаемая база будет равна 1,5 млн. – 1 млн. = 500 тыс. рублей. НДФЛ = 500 тыс. руб. × 13% = 65 тыс. руб. (Этот вариант применим, когда покупатель не может предоставить документы, доказывающие покупку участка и подтвердить понесенные на это расходы.)

- Очевидно, что выгодным вариантом будет уменьшение налогооблагаемой базы на сумму расходов: 1,5 млн. – 1,2 млн. = 300 тыс. рублей. НДФЛ = 300 тыс.рублей × 13% = 39 тыс. рублей.

Если для приобретения этого участка гражданин Иванов И.М. брал кредит в банке, то к подтвержденным расходам можно прибавить проценты, которые он выплатил кредитному учреждению. Доказать их можно по справке, взятой в банке. Таким образом, налоговая база станет еще меньше на размер уплаченных процентов.

Можно ли занизить стоимость при продажи земельного участка для налоговой?

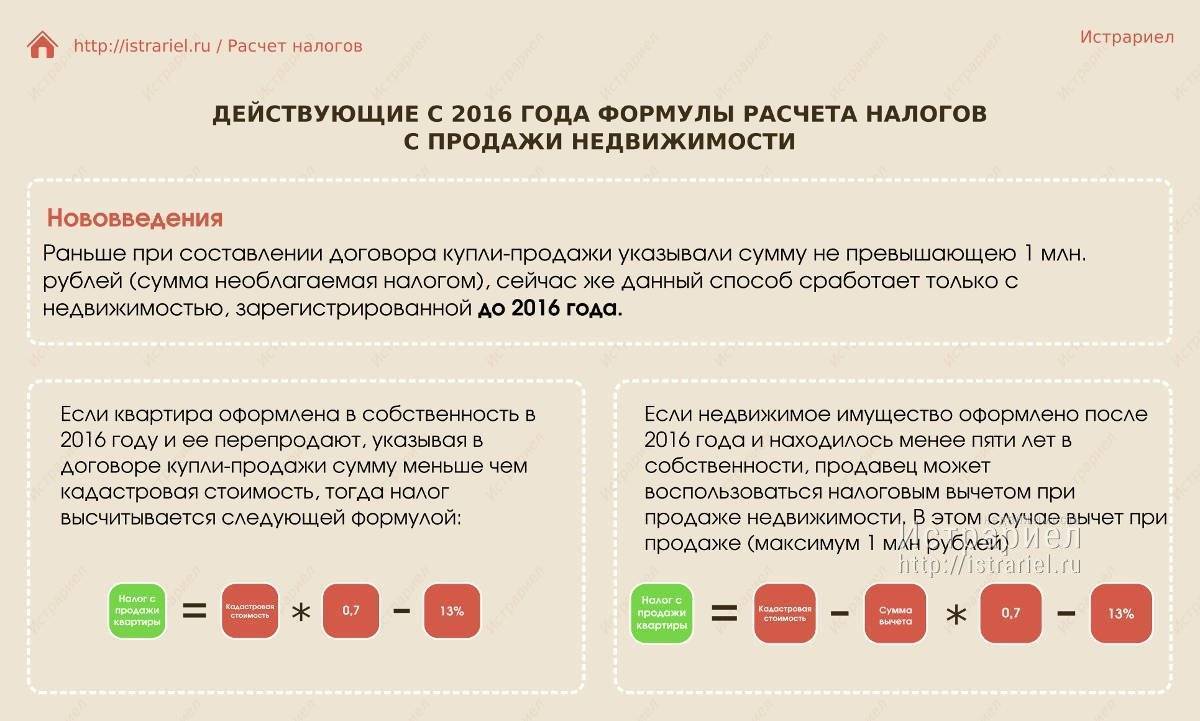

Отдельно следует сказать про случай, когда земельный участок был продан ниже кадастровой стоимости, чтобы уйти от налогообложения. В новой редакции Налогового кодекса определяются положения, когда продается любой недвижимый объект, к которым относится и земельный участок, приобретенный после наступления 2016 года.

Если земельный участок продан ниже кадастровой стоимости, то для них применяется сравнение с кадастровой оценкой на начало года, когда переход прав собственности на него зарегистрирован. В случае, когда сумма дохода от продажи окажется ниже стоимости по кадастру, то для расчета налогооблагаемой базы применяется коэффициент 0,7.

Например:

1. Гражданин Марков М. М. вступил в наследство на земельный участок в 2019 году и в этом же периоде продал его за 300 тыс. рублей. Его кадастровая стоимость значительно выше и оценена в 1500 тыс. рублей.

Базой для исчисления налога будет 1,5 млн. руб. × 0,7 = 1 050 000. рублей. Если применить имущественный вычет, то уменьшим ее на 1 млн. рублей и останется 50 тыс. рублей.

НДФЛ = 50 000 × 13% = 6500 рублей.

2. В случае, когда кадастровая стоимость этого участка оказалась меньше полутора миллионов рублей, то уменьшив ее на коэффициент 0,7, получили бы итог менее 1 млн.рублей. После имущественного вычета облагаемого НДФЛ дохода нет. Значит, гражданин Марков М.М. в результате облагаемого дохода не получил и освобожден от налога.

1,3 млн. руб. × 0,7 = 910 тыс. рублей — 1 млн. рублей = 0 (не платится налог)

При продаже участка, находящегося в долевой собственности нескольких лиц, существуют особенности:

- при продаже долей по одному договору сделки применяется имущественный вычет один раз, т.е. на всю стоимость объекта недвижимости в размере 1 млн. рублей (например, участок находится в совместной собственности у двух лиц в равных долях и продается по одному договору, тогда вычет будет предоставлен каждому по 500 тыс. рублей);

- при продаже долей по разным договорам у каждого собственника возникает право воспользоваться имущественным вычетом относительно своей доли (по каждому договору вычет составит 1 млн. рублей).

Уменьшение налога

Сумма к выплате может быть уменьшена либо за счёт применения имущественного вычета, либо уменьшения налогооблагаемой базы – поскольку НДФЛ платится с прибыли гражданина, то из суммы, за которую он продал дом, могут быть вычтены расходы на его предшествующее приобретение, либо, если дом был им построен – на строительство.

При этом необходимо выбрать, какой из вариантов задействовать: имущественный вычет не может складываться с вычетом расходов. Обычно выбор очевиден: если расходы на строительство или приобретение были, то вычесть их выгоднее, если же их не было, потому что дом достался без затрат (кроме как на оформление), то пригодится имущественный вычет.

Имущественный вычет

Начнём именно с него: он равен максимум 1 миллиону рублей – это значит, что из цены продажи дома можно вычесть миллион, и уже потом считать налог, реальная экономия же составит 13 или 30% от неё для резидентов и нерезидентов соответственно.

Например, если дом продали за 2 400 000 рублей, то без использования вычета как НДФЛ по ставке в 13% пришлось бы заплатить 312 000. А с задействованием вычета налогооблагаемая база снижается до 1 400 000 рублей, а значит и сумма к выплате – до 182 000.

Чем дешевле дом, тем заметнее снижение налога, подлежащего взиманию, а если он продаётся за 1 000 000 или меньше, то вычет будет полностью её покрывать, и платить ничего не придётся.

Есть пара нюансов его применения:

- Правом на него можно пользоваться сколько угодно раз, но не более одного в год – в этом отличие от имущественного вычета для покупателя недвижимости, строго лимитированного.

- Если продаётся дом в долевой собственности, то вычет в миллион даётся на весь дом, и будет распределён между дольщиками по их долям – если они заключают сделку вместе. Если же каждый заключает отдельный договор, и покупатели разные, то вычет для каждой доли будет дан в полном объёме.

Расходы на строительство

Если продавец сам возвел дом, то все сделанные в ходе строительства расходы могут быть вычтены из суммы, за которую он его затем продаст. А именно, учитываются все затраты на: проектирование и составление сметы, приобретение материалов как для строительства, так и для отделки дома, подведение к дому и внутри него всех требуемых для жизни инженерных коммуникаций, наконец, оплата работы строителей.

Но конечно, чтобы эти расходы были вычтены, продавец должен будет иметь документы, подтверждающие как факт, что он их сделал, так и их цель. Это различные чеки, квитанции, договоры и так далее – все такие свидетельства о понесённых при строительстве расходах обязательно нужно хранить на будущее, даже если вы не планируете продавать дом – ведь планы могут со временем измениться.

Приведём пример: если гражданин построил дом, потравив на всё 2 200 000 рублей, а спустя два года продал его за 2 900 000 рублей, при использовании обычного имущественного вычета он заплатит:

(2 900 000 – 1 000 000) x 0,13 = 247 000 рублей.

Если же он использует вычет расходов на строительство, то выплата окажется равной:

(2 900 000 – 2 200 000) x 0,13 = 91 000 рублей.

То есть, при превышении стоимости строительства дома одного миллиона рублей применение вычета расходов будет более выгодным.

Расходы на покупку дома

Если недвижимость куплена ранее, то понесённые на это расходы тоже могут быть вычтены из стоимости продажи. Чтобы сделать это, нужно представить договор купли-продажи, и именно на указанную в нём сумму будет уменьшена налогооблагаемая база – таким образом, если продаётся загородный дом за те же или меньшие деньги, чем был куплен, налогом он облагаться вовсе не будет.

Вычет расходов на покупку подсчитывается по той же формуле, что и расходов на строительство – только всё будет проще, ведь при строительстве нужно сначала суммировать все расходы (и подтвердить их документами), здесь же достаточно цены из договора.

Так, если гражданин продал за 3 400 000 рублей дом, купленный два года назад за 2 800 000, то расчёт окажется таким:

(3 400 000 – 2 800 000) x 0,13 = 78 000 рублей к выплате как НДФЛ.

Отметим также, что если дом продаётся сразу несколькими собственниками, то налог они должны будут выплачивать пропорционально своим долям: например, если в предыдущем примере владелец А владеет ¾ долями, то есть 75%, а собственник Б – оставшейся ¼, то А заплатит 78 000 x 0,75 = 58 500, а Б – оставшиеся 19 500 рублей.

Все приведённые выше расчёты сложными не назвать, но при желании их можно автоматизировать, выполнив при помощи онлайн-калькулятора, куда нужно будет лишь ввести данные. Стоит только позаботиться, чтобы он учитывал нюансы современного законодательства, иначе результат окажется неверным. Например, можно воспользоваться сервисом по адресу planetcalc.ru/67/.

Имущественный налоговый вычет

Нужно знать:

Вы имеете возможность один раз в календарный год уменьшить налогооблагаемую сумму на 1 млн. руб. (имущественный налоговый вычет), но только при продаже одного объекта недвижимости.

Если вы хотите продать 2 квартиры, то лучше их продавать в разные годы.

Вернитесь к предыдущим примерам:

- В первом варианте вычет поможет вам заплатить налоги не с 5 млн., а с 4.

- Во втором варианте — не с 3,5 а с 2,5.

В обоих случаях налог будет уменьшен на 130 тыс. руб. (13% от 1 млн. руб.).

Внимание! Имущественный вычет можно применить в том случае, когда не учитываются (или отсутствуют) подтвержденные на покупку квартиры расходы

Когда необходимо оплатить налог с продажи квартиры?

Согласно п. 4 ст. 228 НК РФ заплатить налог с дохода от продажи жилья необходимо до 15 июля года, следующего за годом реализации имущества. При этом подтвердить свои доходы нужно декларацией по форме 3-НДФЛ, которая должна быть представлена в налоговый орган до 30 апреля.

Если декларация не представлена и налог не уплачен в срок, на налогоплательщика накладывается штраф. ФНС рассчитает налог по имеющимся у них данным и размер штрафа будет составлять 5 % от неуплаченной в бюджет суммы за каждый месяц просрочки (но не менее 1000 руб. и не более 30 % от общей суммы исчисленного налога).

В случае, когда гражданин подал декларацию, но не уплатил в срок НДФЛ, взысканию будут подлежать только пени за каждый день просрочки.

https://youtube.com/watch?v=RNupQj0atq0

Налог на имущество

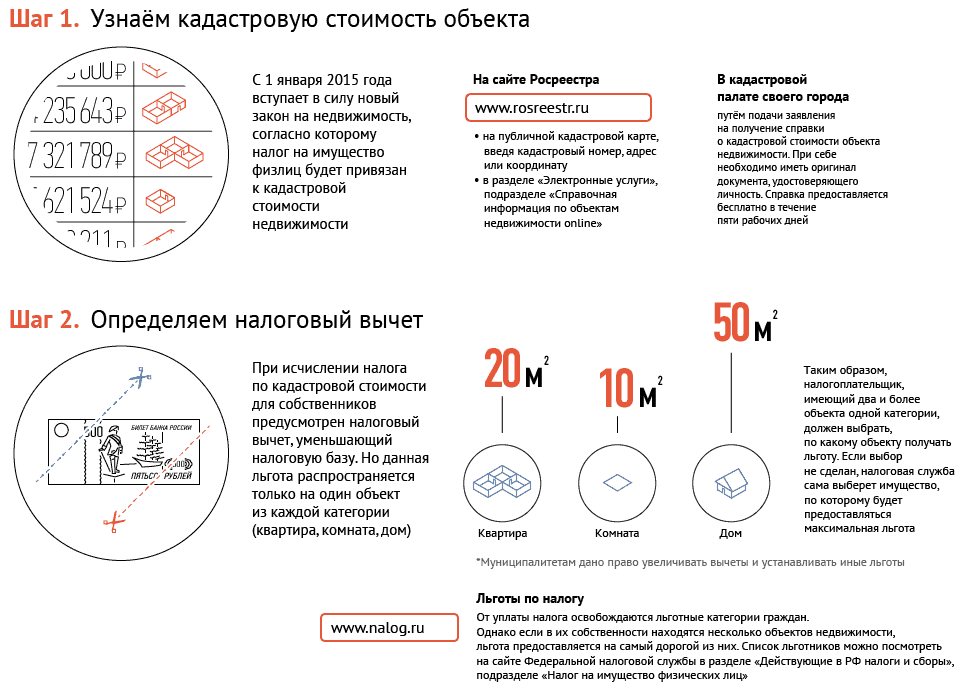

Если у вас в собственности есть недвижимость, нужно платить налог на имущество.

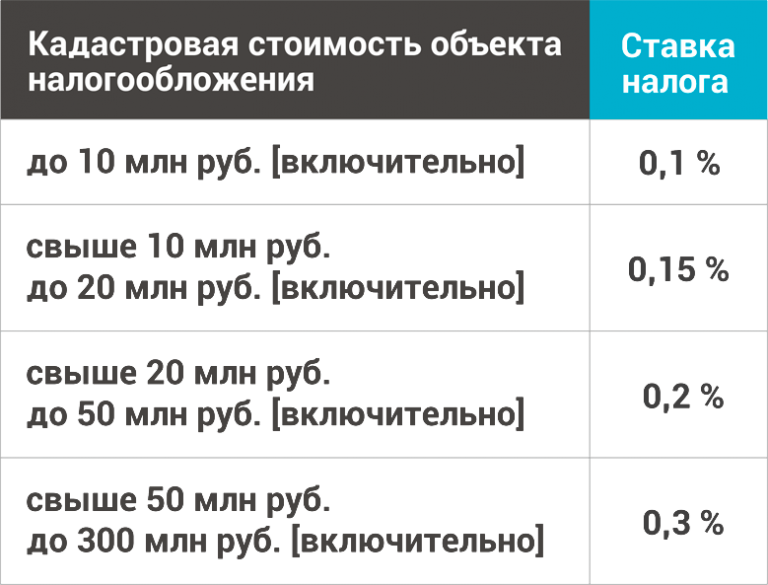

Рассмотрим жилую недвижимость — квартиру, комнату, жилой дом. Сумма налога зависит от процента налоговой ставки. Расчет берется от кадастровой стоимости, а не от стоимости, указанной в договоре купли-продажи.

Региональные власти могут устанавливать свои налоговые ставки, но не превышающие базовые больше чем в 3 раза.

Например, в Санкт-Петербурге на жилую недвижимость прогрессивная шкала ставок в зависимости от кадастровой стоимости недвижимости выглядит так:

Квартиры с кадастровой стоимостью:

- до 7 млн – 0,1%;

- от 7 до 20 млн — 0,15%;

- 20−300 млн — 0,2%;

- свыше 300 млн – 2%.

В качестве бонуса, существует вычет кадастровой стоимости при расчете налога на имущество:

- для жилых домов – 50 кв.м.;

- квартир – 20 кв.м.;

- комнат – 10 кв.м.

Пример №1:

Квартира 50 кв.м., кадастровая стоимость 15 000 000 руб. Вы ей владели весь 2019 год. Налог за 2019 год рассчитывается 15 000 000/100*0,15 = 22 500 руб. — это за 50 кв.м. Но есть вычет 20 кв.м.

Следовательно, 22 500 руб. / 50 м2.* 30 м2.= 13 500 руб. — итоговый налог к оплате.

Пример №2:

Если у вас студия площадью 20 кв.м., кадастровая стоимость 20 000 000 руб., то из-за налогового вычета налог будет равен нулю.