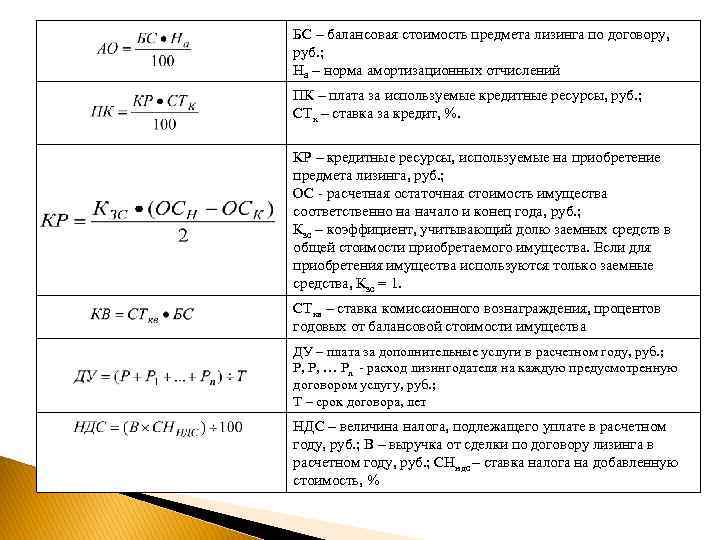

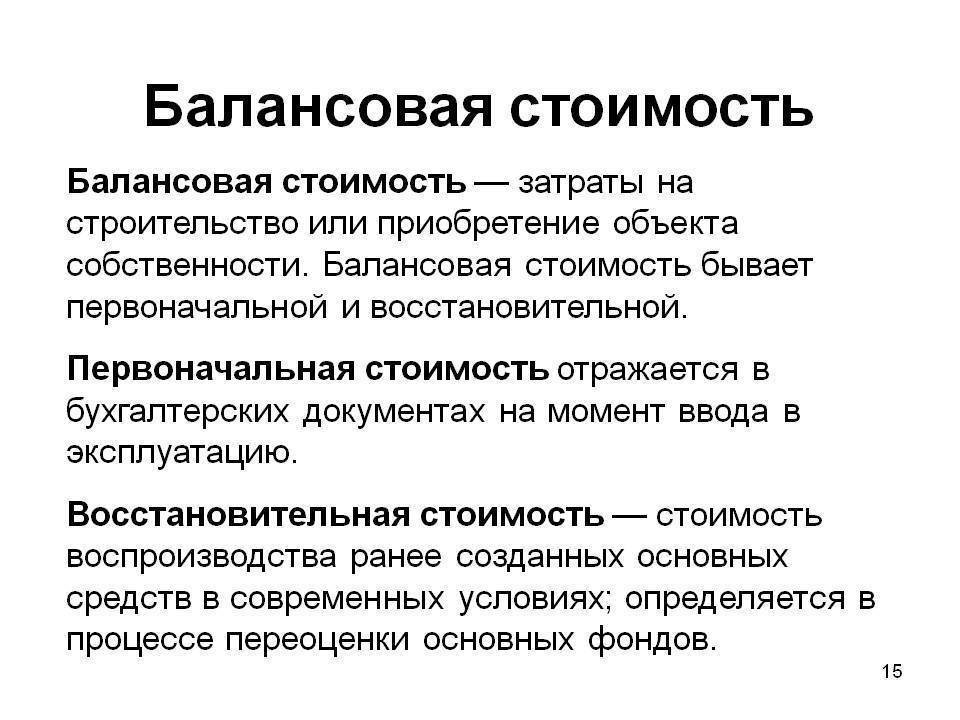

Что такое балансовая стоимость компании?

Балансовая стоимость компании – это сумма всех ее активов за вычетом нематериальных (НМА) и всех обязательств (задолженностей, кредитов и так далее). Ее также часто называют чистыми активами предприятия, акционерным капиталом или собственным капиталом. Балансовая стоимость может быть отрицательной, если долги компании превышают стоимость имущества организации.

Общая стоимость активов в зарубежной отчетности отображается как Total Assets, а общая задолженность как Total Debt или Total Liabilities. Найти нужную компанию можно на сайте Пример:

Часто балансовую стоимость предприятия упрощенно считают как все активы компании минус ее пассивы, но это не полностью корректно. Более точно отдельно вычитать нематериальные активы, однако в примере выше их доля относительно Total Assets мала (Intangibles, 6237 против 284 086 млн. $). Такое соотношение часто встречается у «классических» компаний, чей бизнес связан с переработкой сырья.

Расчет производят следующим образом:

- Берут итоговую сумму активов. В бухгалтерском учёте ее также называют валютой баланса;

- Из этой суммы вычитают стоимость нематериальных активов;

- Далее из полученной суммы вычитают все заёмные средства: итоговые суммы по четвертому и пятому разделам баланса российской формы отчета. Но если в пятом разделе баланса отражены доходы будущих периодов, то их вычитать не следует.

Важно знать!

Все крупные российские компании выпускают два вида отчетности:

- РСБУ (Российские стандарты бухгалтерского учета);

- МСФО (Международные стандарты финансовой отчетности)

РСБУ используется только в пределах Российской Федерации. Их особенность – строгие правила учета всех операций, но для оценки инвестиционной привлекательности компании она весьма неудобна.

Международные стандарты имеют более гибкий подход. При составлении отчетности по МСФО мнение бухгалтера является ключевым для многих операций, в том числе для определения срока полезного использования. Тем не менее именно на эту отчетность ориентируются все зарубежные и большинство российских инвесторов, из нее считаются финансовые коэффициенты. Подробнее о различиях РСБУ и МСФО читайте здесь.

Пример расчета балансовой стоимости компании (РСБУ)

Проведем расчет балансовой стоимости ПАО «Лукойл»:

1. Сначала скачиваем с их официального сайта бухгалтерскую отчетность по итогам 2020 года (раздел «Инвесторы — Раскрытие информации»). Баланс находится на страницах 7-8.

2. Далее вычитаем из валюты баланса (Код 1600) нематериальные активы (Код 1110, 1120 и 1130):

1 728 327 562 – (2 364 910 + 10 839) = 1 725 951 813 (тысяч рублей)

3. Последним действием вычитаем из полученной выше суммы все обязательства организации (Код 1400 и 1500):

1 725 951 813 – (334 494 881 + 621 650 061) = 769 806 871 (тысяч рублей)

Таким образом, балансовая стоимость компании «Лукойл» на 31 декабря 2020 года по российской системе учета составляет 769 806 871 тысяч рублей.

Расчет балансовой стоимости по МСФО

Рассмотрим расчет для той же компании Лукойл:

1. В данном отчете бухгалтерский баланс назван «Консолидированным отчетом о финансовом положении», файл отчетности находится в разделе «Инвесторы — Финансовые результаты». Код позиции тут отсутствует, а цифры даны не в тысячах, а в млн. рублей.

При этом общая сумма активов по МСФО почти в четыре раза больше той, что указана в РСБУ – 5 991 579 000 т. р. (против 1 728 327 562 т. р.)

2. Вычитаем из этой суммы нематериальные активы:

5 991 579 – 50 159 = 5 941 420 (млн. руб.)

3. А теперь убираем обязательства организации:

5 941 420 – 1 860 813 = 4 080 607 (млн. руб.)

Сравним показатели в двух видах отчетностей:

| Показатель | Сумма по РСБУ, млн. руб. | Сумма по МСФО, млн. руб. |

| Валюта баланса (сумма активов) | 1 728 328 | 5 991 579 |

| Нематериальные активы | 2 376 | 50 159 |

| Обязательства | 956 145 | 1 860 813 |

| Балансовая стоимость | 769 807 | 4 080 607 |

| Рыночная капитализация | 3 590 430 (с сайта Московской биржи на 30.12.2020) |

Как можно видеть в таблице, расхождение более, чем в 5 раз (!) В первом случае рыночная капитализация заметно выше, а во втором немного ниже балансовой стоимости. Как уже говорилось выше, предпочтительной считается оценка по МСФО.

Как провести расчеты

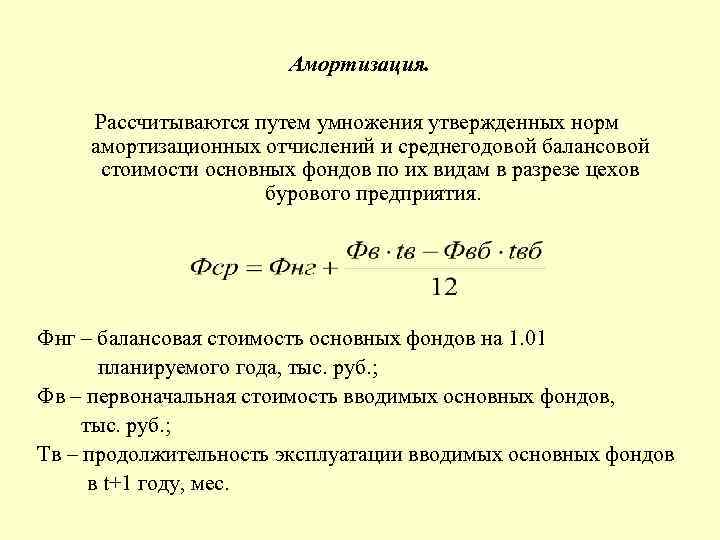

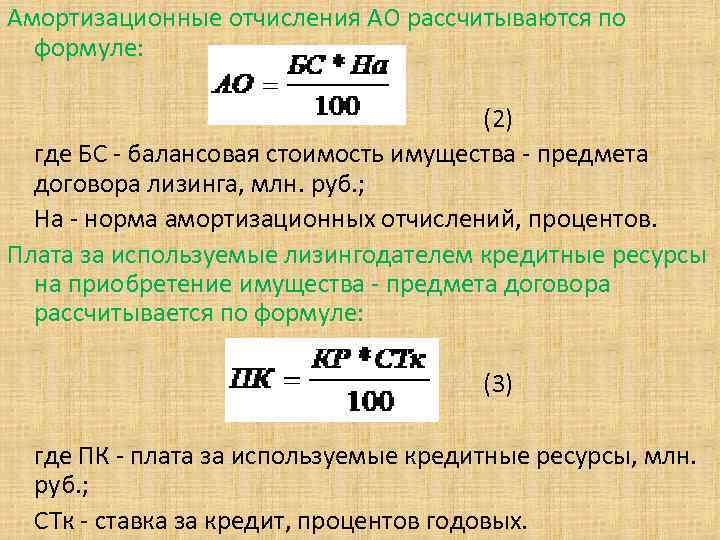

Определение балансовой стоимости активов не является такой уж сложной задачей. Если имущество новое, то оно отражается в балансе в стоимостном выражении его фактического приобретения. Далее, в зависимости от учетной политики предприятия, ежемесячно, ежеквартально или ежегодно это имущество начинает амортизировать, то есть изнашиваться. Поэтому от первоначальной стоимости бухгалтер начинает начислять амортизацию. Сумма амортизации исчисляется в денежном выражении и является доходом предприятия, поэтому с амортизационных отчислений и выплачивается налог на прибыль.

Расчет стоимости активов, которые приобретаются на вторичном рынке или расчет цены крупных объектов недвижимости происходит иначе. Можно, конечно, в качестве отправной точки взять за основу цену покупки объекта, но это будет не совсем корректно.

Не секрет, что большинство объектов продается по несколько измененным ценам (например, для того, чтобы уменьшить налог на прибыль, который будет начислен продавцу). Именно поэтому, прежде чем рассчитать, лучше всего провести предварительную оценку для последующей постановки активов на баланс. Кстати, занижать цену основных средств вряд ли целесообразно, так как именно она служит «подушкой безопасности» при возникновении требований кредиторов.

Определение балансовой стоимости крупных активов

Для того чтобы определить истинную рыночную стоимость крупных активов, по которой, собственно, они и должны отражаться в балансе, лучше всего прибегнуть к услугам профессионального оценщика. Как определить, насколько приобретаемый актив является крупным, очень просто. Если стоимостное выражение имущества составляет 20 и более процентов от общей балансовой, это имущество относится к крупным активам.

Итак, нужна балансовая стоимость активов, как рассчитать ее правильно? Алгоритм следующий: для определения наиболее точной цифры необходимо прибегнуть к трем подходам её определения:

- Наиболее любимый всеми оценщиками рыночный подход должен отражать то стоимостное выражение имущества, которое продается на рынке на момент даты определения. За основу расчетов берутся несколько объектов-аналогов, наиболее близких к оцениваемому по качественным и техническим характеристикам. Затем оценщик вносит необходимые поправки и получает рыночную цену объекта, рассчитанную сравнительным подходом.

Недостаток этого метода в том, что зачастую рыночные цены чересчур высоки и не отражают в действительности реальной цены имущества (тем более в условиях финансового кризиса). Этот подход применим как к объектам недвижимости, так и к крупному оборудованию.

-

- Определение доходным подходом наиболее точно отражает вероятную стоимость объекта. Для этого рассчитываются денежные потоки, которые будут поступать в течение нескольких лет от сдачи в аренду оцениваемого актива. Затем полученная цифра дисконтируется (приводится к стоимостному выражению в настоящем времени). Полученный совокупный результат и является окончательным.

- Третий подход – определение восстановительной стоимости на дату оценки. Наиболее трудоемкий и поэтому не очень любимый оценщиками подход. Для расчета необходимо определить цену воспроизводства аналогичного объекта, просчитать коэффициент износа (физического, морального) и вывести рассчитываемый показатель с поправкой на определенный износ. Применение данного подхода также наиболее полно отражает действительную стоимость объекта оценки. Недостаток заключается в том, что износ определяется исходя из субъективного мнения эксперта, поэтому данные могут быть искажены, если эксперт не обладает значительным опытом в своей деятельности.

После расчета каждым подходом в отдельности выводится средневзвешенное значение стоимости объекта и по этим данным объект и принимается на баланс. Именно отталкиваясь от полученной цифры, и начисляются амортизационные отчисления.

Нередко возникает вопрос, как посчитать балансовую стоимость активов, не прибегая к сложным формулам. Подобные проблемы очень часто встают при разделе бизнеса, когда бывшие соучредители начинают делить капитал. Есть более простой вариант решения вопроса.

Рассчитать стоимость активов (по отдельности) сравнительным подходом. Попросту произвести выборку объектов-аналогов и вывести среднеарифметическую единицу.

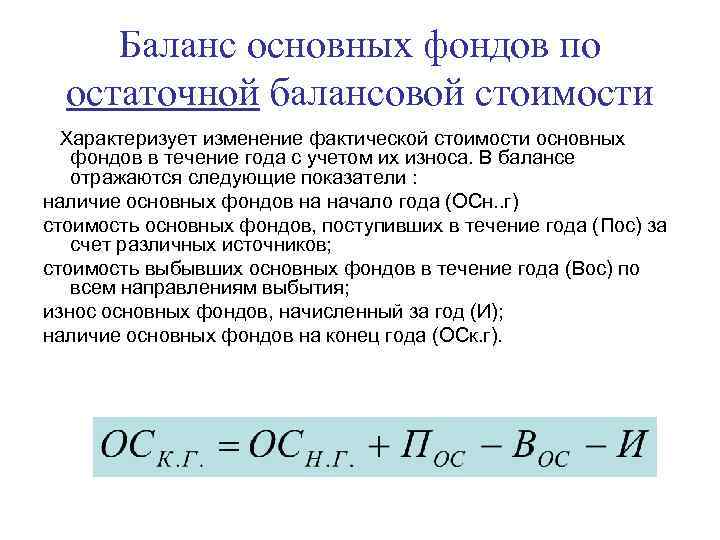

Среднегодовая стоимость

Конечно же, идеальным вариантом был бы экономический анализ основных показателей эффективности «в режиме реального времени». Руководитель, придя утром на работу, просто открывал бы соответствующую программу и смотрел, как его управленческие решения влияют на фондоотдачу или рентабельность. К сожалению, это невозможно по ряду причин, среди которых:

- определённая инертность любой хозяйственной системы;

- многофакторное влияние, обуславливающее неоднозначность результатов;

- высокая трудоёмкость сбора данных и вычислений.

Поэтому всесторонний расчёт многих параметров, в том числе стоимости основных средств, производится с заданной ритмичностью, обычно раз в год. Для большей эффективности цифра берётся средняя за отчётный период.

Определить среднегодовую стоимость ОС можно как минимум тремя способами, в зависимости от требуемой точности.

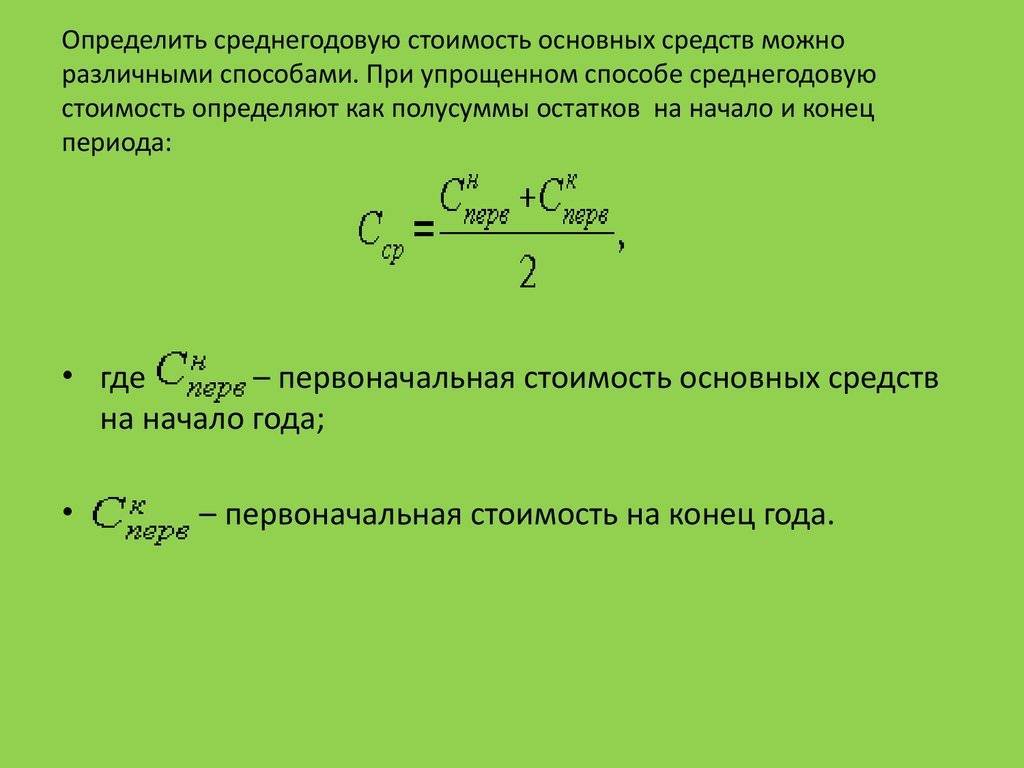

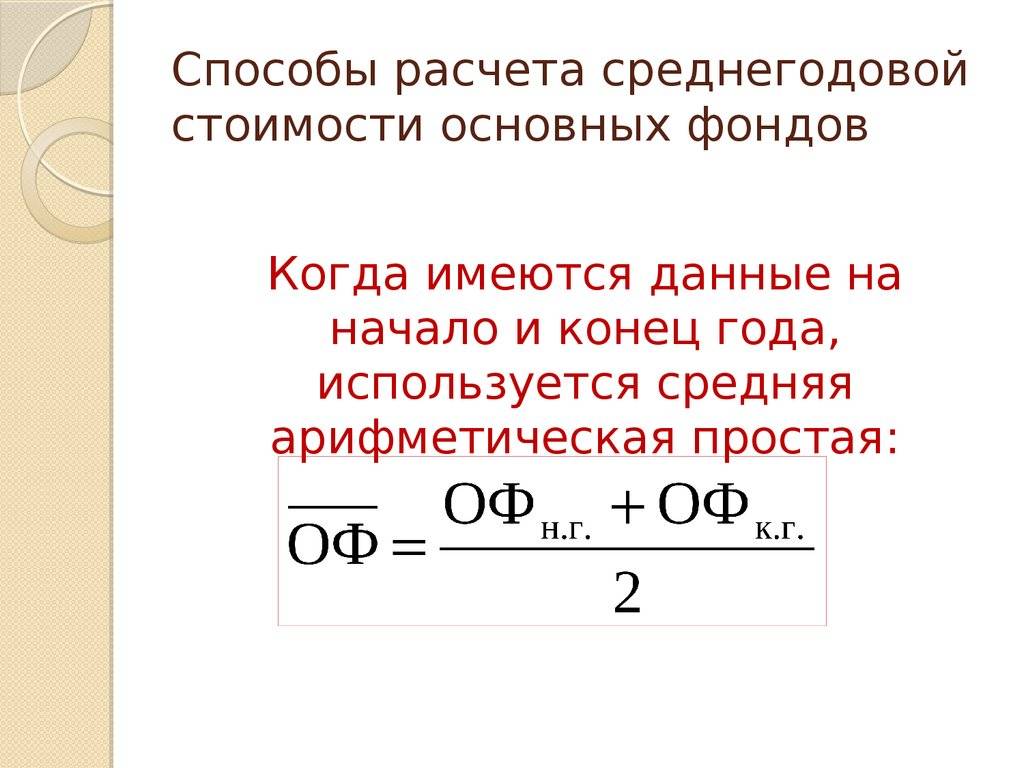

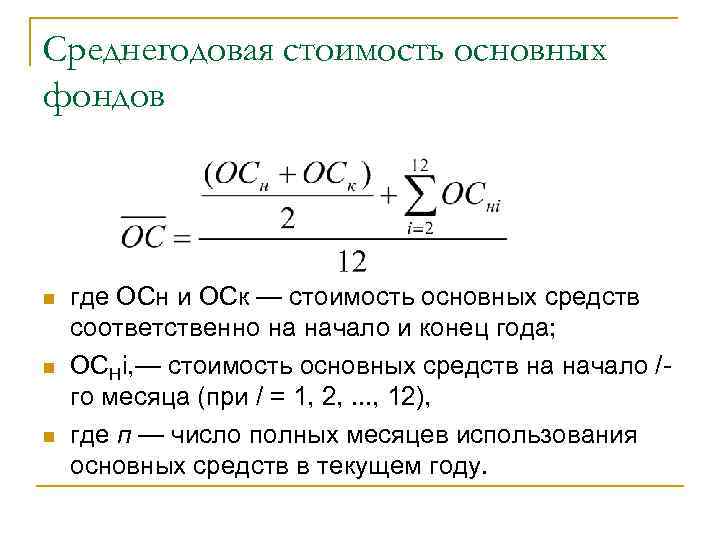

Как среднеарифметическое

Это самый простой метод, не предусматривающий «глубокого погружения» в тонкости, обстоятельства и хронологию событий. Для его реализации достаточно просто взять две цифры, отражающие ситуацию на начало и конец года, сложить их и поделить на два.

ОСср = (ОСнг + ОСкг)/2

Где:

ОСср – стоимость ОС среднегодовая.

ОСнг – стоимость ОС на начало января анализируемого года.

ОСкг – стоимость ОС на конец декабря анализируемого года.

Метод подкупает своей простотой, понятностью и соответствием понятию «среднее». Есть у него, однако, и существенный недостаток.

К примеру, в самом конце прошедшего года предприятие, наконец, приобрело автоматическую линию, о которой генеральный директор давно мечтал. Это высокопроизводительное оборудование стоило очень дорого, но оно обещает потрясающий экономический эффект. Конечно же, за оставшееся время оборудование не успело дать много прибыли, а вот стоимость его в цифру ОСкг (см. формулу), вошло. Если среднегодовую стоимость, полученную по среднеарифметической формуле, использовать для вычисления эффективности (рентабельности) инвестиции, то результат, мягко выражаясь, может разочаровать.

Избежать таких искажений, к счастью, можно, используя другие методы.

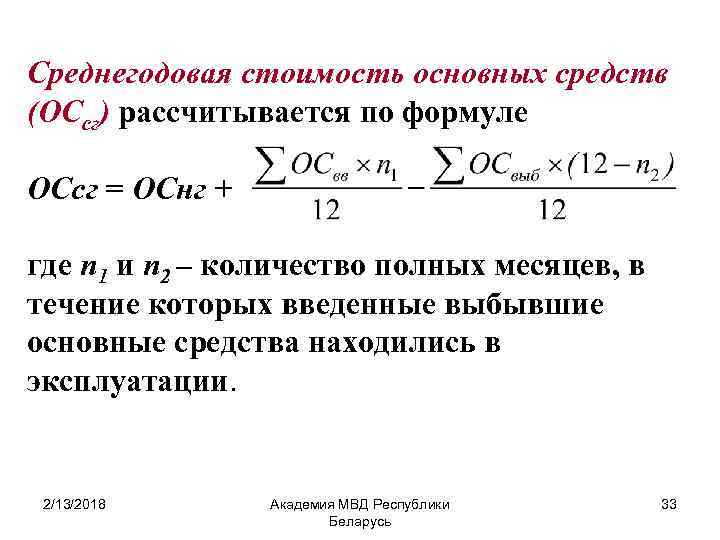

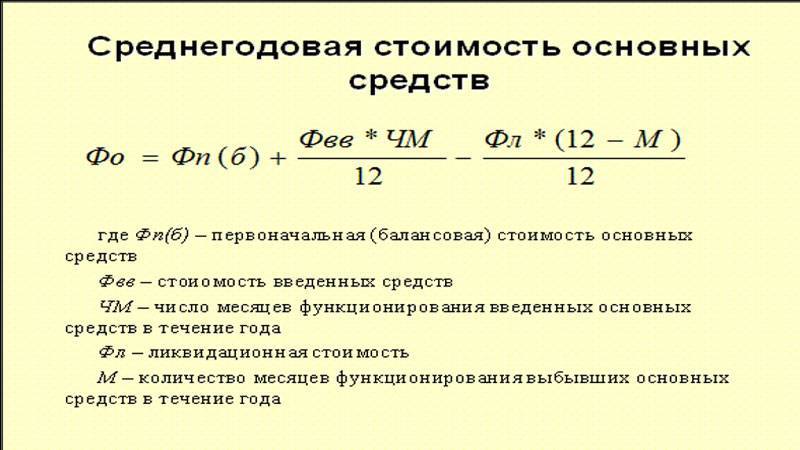

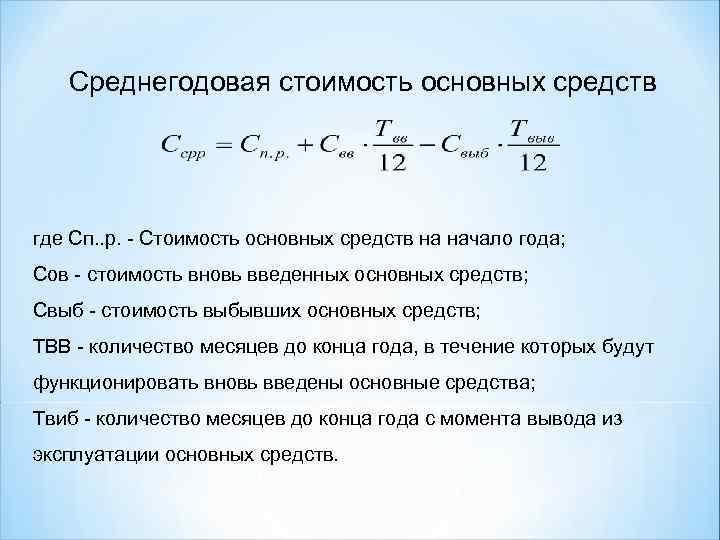

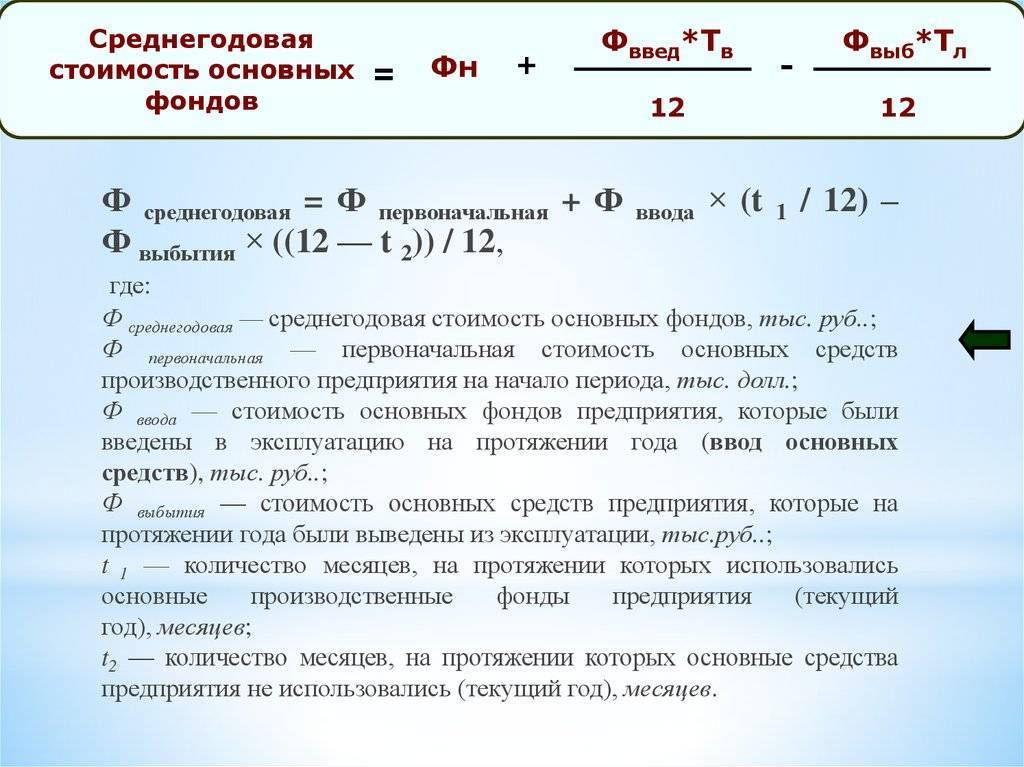

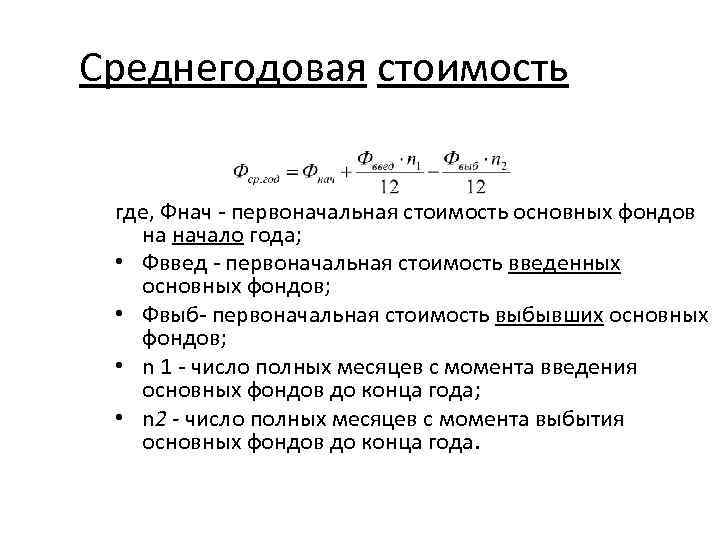

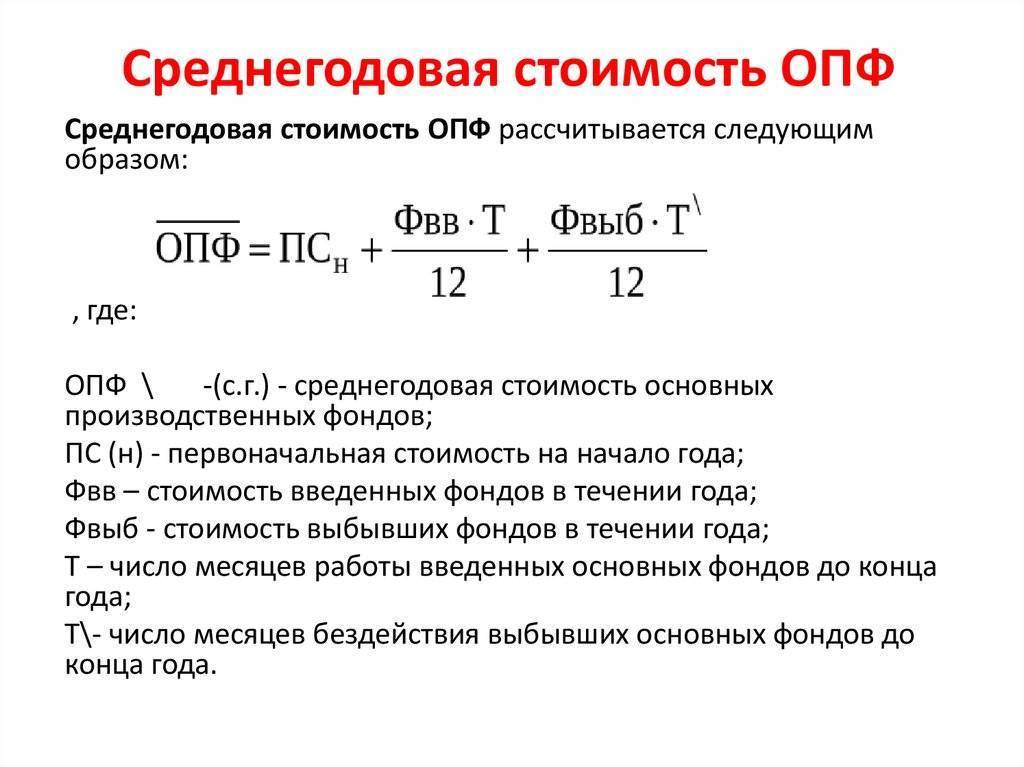

Расчет по полной учётной стоимости ОС

В формуле, используемой для вычисления среднегодовой стоимости ОС этим способом, учитывается введение активов в эксплуатацию с точностью до месяца, что обеспечивает вполне приемлемую точность.

Где:

ОСср – стоимость ОС среднегодовая.

ОСвв – стоимость введенных в эксплуатацию активов.

Т1 – число месяцев работы введенных в эксплуатацию активов.

ОСвыв – стоимость выведенных из эксплуатации активов.

Т2 – число месяцев без эксплуатации выведенных активов.

По этой формуле ясно, сколько времени проработали новые основные средства, и как давно перестало использоваться старое оборудование. Несмотря на трудоёмкость, указанный метод считается наиболее распространённым.

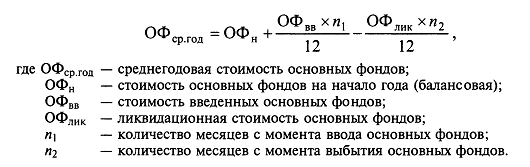

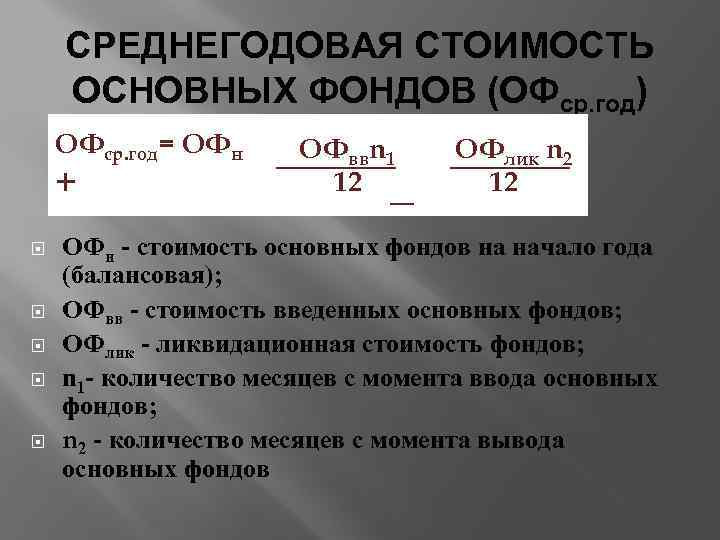

Балансовый метод

Пользуясь этим способом, бухгалтер может обойтись одними лишь строками баланса, не открывая других отчётных документов, что свидетельствует о его удобстве. Формула выглядит так:

Где:

ОСср – стоимость ОС среднегодовая.

ОСб – балансовая стоимость ОС.

ОСвв – стоимость введенных в эксплуатацию активов.

Т1 – число месяцев работы введенных в эксплуатацию активов.

ОСлик – ликвидационная стоимость ОС.

Т3 – число месяцев работы выведенных из эксплуатации активов.

По своей сути, этот метод сходен со способом вычисления по полной учётной стоимости, но требует меньших трудозатрат.

Об активной части ОС

Еще больше упростить расчёты помогает выделение из всей суммы основных средств их активной части. Дело в том, что непосредственное участие в генерации прибыли предприятия принимают не все ОС.

К активной части ОС относится стоимость станков, транспорта, то есть практически все основные фонды, кроме зданий, цехов и прочих сооружений. Так как недвижимость на любом предприятии терпит изменения намного реже, чем оборудование, то из текущей аналитики их, ради упрощения, можно исключить.

О том, как рассчитать стоимость активной части основных средств, знает каждый грамотный бухгалтер: из строки баланса 1150 следует исключить здания и сооружения.

Опубликовано:

Добавить комментарий

Вам понравится

Что такое уменьшение балансовой стоимости?

Снижение балансовой стоимости снижает стоимость, по которой актив учитывается в бухгалтерских книгах. Это снижение происходит потому, что изменения в активе или рыночных условиях снизили его текущую рыночную стоимость.

Ключевые выводы

- Снижение балансовой стоимости является результатом снижения рыночной стоимости актива.

- Уменьшение балансовой стоимости на счете активов сопровождается списанием на счет расходов, что снижает чистую прибыль в отчете о прибылях и убытках.

- Многие компании будут публично представлять как прибыль по GAAP с учетом снижения балансовой стоимости, так и прибыль не по GAAP, без учета комиссии.

- Когда компания списывает уровни активов неожиданно и без особого экономического обоснования, это может сигнализировать о проблемах.

Общее между первоначальной и балансовой стоимостью

Активы — незаменимая часть работы предприятия. На баланс они поступают по первоначальной цене, которую определяют исходя из затрат, связанных с их покупкой, доставкой и установкой. Со временем на объекты ОС начисляют амортизацию. Используя балансовую и первоначальную стоимость можно провести качественный анализ финансового состояния фирмы и определить рентабельность и коэффициент оборачиваемости.

где Net Income – чистая прибыль за отчетный период, Net Sales – выручка от реализации продукции за вычетом косвенных налогов (НДС и акцизного сбора), за тот же период.

К об.= ВР/КА ср

где:

- Коб- коэффициент оборачиваемости ОС.

- ВР – выручка от реализации (стр.010 отчета о прибылях и убытках)

- КА ср – среднегодовая стоимость краткосрочных активов (ИТОГ раздела II, строка 290 бух. баланса, сумма граф 3 и 4 разделить на 2), т.е. берется среднее между значениями на начало и на конец года.

Если вышеперечисленные показатели рассчитывают для собственных нужд организации, то балансовая стоимость определяется согласно Закону. Этот показатель указывает на масштабность совершенных компанией сделок. Если он не был определен, в этом случае контрагент сможет аннулировать соглашение.

Стоимость имущества предприятия

– это внеоборотные и оборотные активы, находящиеся в распоряжении предприятия. Актив бухгалтерского баланса предприятия позволяет оценить имущество предприятия и его инвестиционную деятельность на отчетную дату.Общая стоимость имущества предприятия равна итогу актива баланса за вычетом итога по разделу III баланса «Убытки». Стоимость внеоборотных активов (основной капитал) равна итогу раздела I актива баланса, а стоимость оборотных средств – итогу раздела II актива «Оборотные активы».На основании показателей имущества предприятия (внеоборотные и оборотные активы) изучается динамика изменения стоимости всего имущества и его составляющих за год или другой анализируемый период и дается оценка влияния отдельных видов имущества на увеличение или снижение стоимости всего имущества, т. е. проводится «горизонтальный анализ» имущества. Следует иметь в виду, что при горизонтальном анализе на изменение показателей влияют результаты переоценки имущества и инфляция.Более высокий темп прироста оборотных (мобильных) средств по сравнению с внеоборотными определяет тенденцию к ускорению оборачиваемости всей совокупности средств предприятия.Увеличение удельного веса внеоборотных активов в имуществе предприятия свидетельствует о капитализации прибыли и удачных направлениях инвестиционной политики предприятия.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 288 16 73 (Москва)

+7 (812) 385 57 31 (СПБ)

8 (800) 550 47 39 (Остальные регионы)

При большом удельном весе долгосрочных финансовых вложений, а тем более его повышении за год, изучается эффективность вложения средств в другие предприятия. Для этого сравнивается процент дохода на инвестированный капитал. Процент дохода на инвестированный капитал в другие предприятия должен быть выше, чем на средства, вложенные в собственное производство.С увеличением доли основных средств в имуществе предприятия увеличиваются амортизация основных фондов и доля постоянных издержек.Значительное увеличение удельного веса оборотных активов может свидетельствовать об изменении вида деятельности предприятия – от производственной к торгово посреднической. Снижение удельного веса дебиторской задолженности является положительной тенденцией в деятельности предприятия.

Что такое Price/book value ratio

Коэффициент Price/book value ratio — это отношение текущей рыночной стоимости акции к ее балансовой стоимости, в соответствии с последним квартальным отчетом. Также этот рыночный коэффициент определяет отношение рыночной капитализации компании к собственному капиталу за вычетом стоимости привилегированных акций. Формула расчета:P/B = Stock price per share / Shareholder’s equity share (P/B = Рыночная стоимость акции / Балансовая стоимость одной акции).В итоге получаются следующие граничные значения:

- P/B >2 – возможно, компания переоценена. В то же время рынок может оценивать бизнес высоко по объективной причине – потому что это прибыльная компания с высокой доходностью на активы (ROA). Поэтому рыночная стоимость гораздо выше номинальной.

- P/B = 1-2 — компания оценена справедливо. Балансовая стоимость равна рыночной. Рынок нейтрально относится к активам компании, не желая платить премию за владение бизнесом.

- P/B < 1 — компания недооценена. Балансовая стоимость выше рыночной, рынок не уверен в способности компании порождать прибыль. С одной стороны, это свидетельствует о финансовых трудностях, неэффективном управлении, а значит, слишком высокая цена платится за то, что можно получить в случае внезапного банкротства. С другой стороны, такие компании предпочитают искать инвесторы в предположении, что восприятие рынка неверно – это дает возможность купить хороший бизнес дешевле, чем его оценивают.

Что такое стоимость основных средств и как ее рассчитать

К основным средствам относится часть имущества, находящегося в собственности предприятия, обладающая следующими отличительными признаками:

- минимальная стоимость – 40 тысяч рублей (в 2021 году);

- эксплуатируется в производственных и коммерческих целях;

- не является товаром (не перепродаётся).

В бухгалтерском учете широко применяется термин «основные фонды» (ОФ), означающий по своей сути те же основные средства, включая нематериальные активы.

В процессе эксплуатации происходит закономерное уменьшение стоимости основных фондов по мере их физического и морального старения. Сумма износа активов переносится на себестоимость готовой продукции в виде амортизационных отчислений, за счёт которых производится восстановление мощностей.

Вопрос цены

Относить ли имущество, стоящее менее 40 тыс. рублей, но обладающее всеми остальными признаками ОФ к основным средствам? Организации вправе сами принимать решение по этому поводу. Допускается два варианта:

- включение многократно используемых в течение года и более производственных активов в МПЗ (материально-производственные запасы);

- отнесение их к ОС. В этом случае установленный общепринятый лимит в 40 тыс. снижается (к примеру, до стоимости подержанного компьютера, если у предприятия нет более дорогой собственности);

Однако, в подавляющем большинстве случаев, бухгалтерия использует первый вариант (МПЗ). В противном случае произойдёт увеличение фискальной нагрузки на предприятие. В налоговом учёте (статьи 374 и 375 НК РФ), основные фонды облагаются налогом на имущество.

Основные средства стоимостью менее 40000 рублей не амортизируются.

Зачем нужна информация о стоимости основных средств, и как она предоставляется

Оценка реальной ценности ОС необходима при различных ситуациях, возникающих в процессе коммерческой деятельности. Справка о балансовой стоимости готовится бухгалтерией в следующих случаях:

- запрос собственников компании, ставящих цель анализа структуры внеоборотных активов;

- надобность в подтверждении правильности расчётов налогов на прибыль и имущество;

- при страховании собственности;

- для привлечения инвесторов.

Также важно и то, что даже полностью амортизированное основное средство не исключается из баланса, если продолжает использоваться в производственных целях. Однако в указанную справку такие объекты могут не вноситься по причине нулевой величины остаточной стоимости

Выглядит этот документ приблизительно так:

Скачать образец

Единой официально утверждённой формы справки о балансовой стоимости нет, но по своей сути это таблица, обязательно с указанной датой. Документ актуален в течение относительно небольшого срока, обычно месяца.

Составление справки о балансовой стоимости основных средств производит бухгалтер на основании баланса. Суммы дублируются прописью.

Продажа по остаточной стоимости

При реализации нового или бывшего в эксплуатации оборудования и других видов имущественных активов внеоборотных фондов готовится стандартный комплект документации. Для обоснования сделки потребуется:

- товарная накладная по форме ТОРГ-12;

- ТТН;

- счет-фактура, выставляемый на протяжении 5 дней после возникновения оснований для начисления НДС;

- акт приема-передачи имущества, форма акта может основываться на шаблоне формы ОС-1 или ОС-1а.

В актах стороны проставляют день, когда покупатель фактически получил передаваемый ему актив. Этим бланком подтверждается факт перехода права собственности от одного лица к другому субъекту хозяйствования. После произведенной реализации имущества в инвентарной карточке делаются пометки, характеризующие перемещение объекта и его выбытие.

ЗАПОМНИТЕ! Момент, когда должен быть отражен доход, по данным бухгалтерского и налогового учета не совпадает.

В бухгалтерском учете ориентироваться надо на дату, которой была произведена покупателем государственная регистрация прав владения имуществом. Норма раскрыта в ПБУ 9/99. В налоговом учете доходные поступления признаются при подписании акта приема-передачи. Обоснование приведено в ст. 271 НК РФ.

По причине образующихся временных разниц продающей стороне дается возможность исключить передаваемый третьим лицам объект из налогооблагаемой базы при расчете налога на имущество. Норма распространяется на активы, которые по факту уже были отданы, но покупатель не успел произвести регистрацию имущества. В этой ситуации имущество у продавца должно быть исключено с целью предотвращения искажения налоговых обязательств по налогу на имущество. Правило утверждено Письмом Минфина от 22.03.2011г. №07-02-10/20.

В учете корреспонденции при задержке госрегистрации перехода права собственности будут такими:

- Д01/Выбытие–К01, зафиксировано выбытие у продавца имущественного объекта;

- Д02–К01/Выбытие, списание амортизационных сумм;

- Д45–К01/Выбытие, обозначено фактическое выбытие имущества;

- Д62–К91, показан объем вырученных средств;

- Д91–К68, НДС;

- Д91–К45, покупатель переоформил права владения на себя, у продавца появились основания для списания актива с баланса в расходы в сумме остаточной стоимости.

Случаи продажи активов по стоимости ниже остаточной

В налоговом учете ущерб начинает списываться с месяца, в котором была реализована сделка по отчуждению имущества. Но нельзя признать сразу всю сумму урона. Величина убытка делится на равные части и ежемесячно фиксируется в учетных регистрах. Следствием различий в налоговом и бухгалтерском учете становится образование отложенного налогового актива. Его отражение в учете регламентируется нормами ПБУ 18/02.

У упрощенцев нюансы возникают, если применяется объект налогообложения «доходы минус издержки». В момент покупки актива субъект хозяйствования на УСН показывает уплаченную цену в качестве расхода в полном объеме. При последующей перепродаже объекта затраты не могут возникать повторно. Вся вырученная сумма зачисляется в доходы. Размер ущерба не может быть отнесен к группе издержек, его нет в налоговом перечне разрешенных трат.

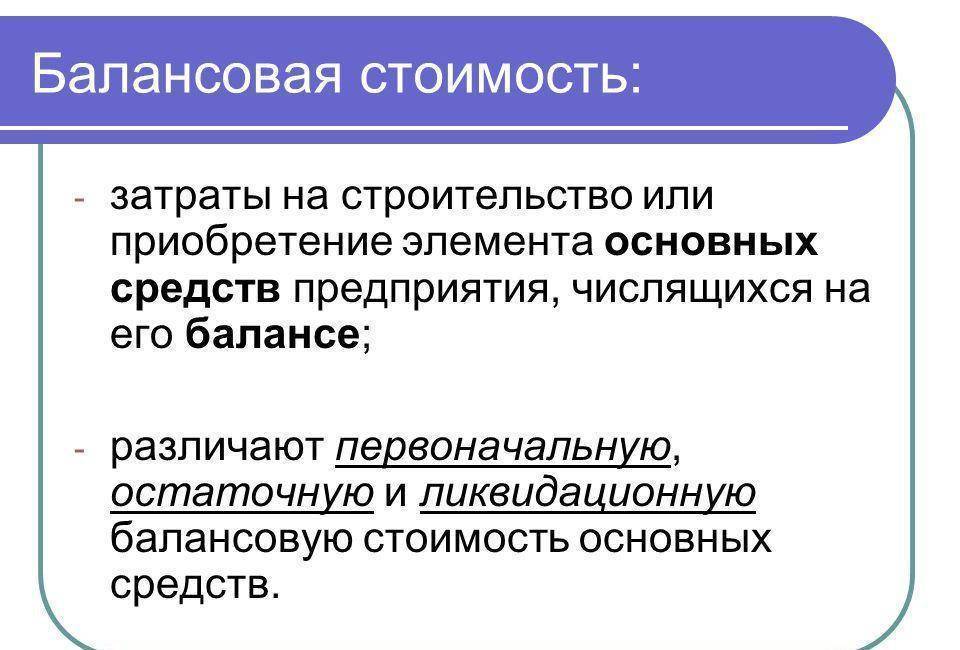

Балансовая стоимость имущества

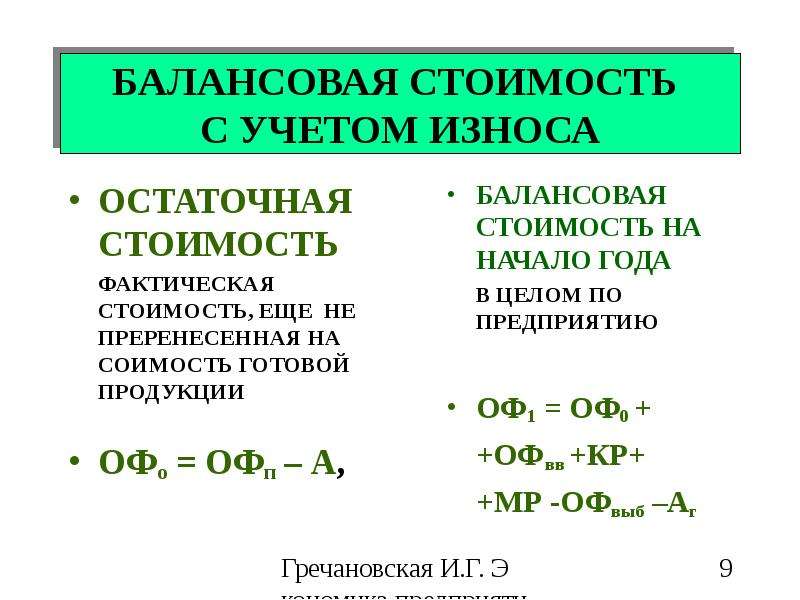

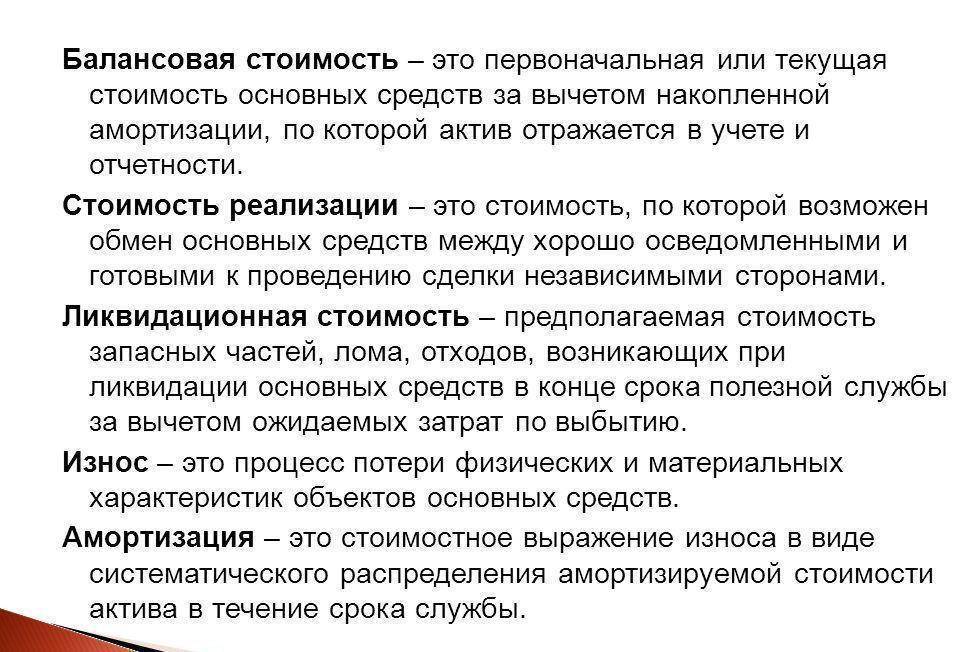

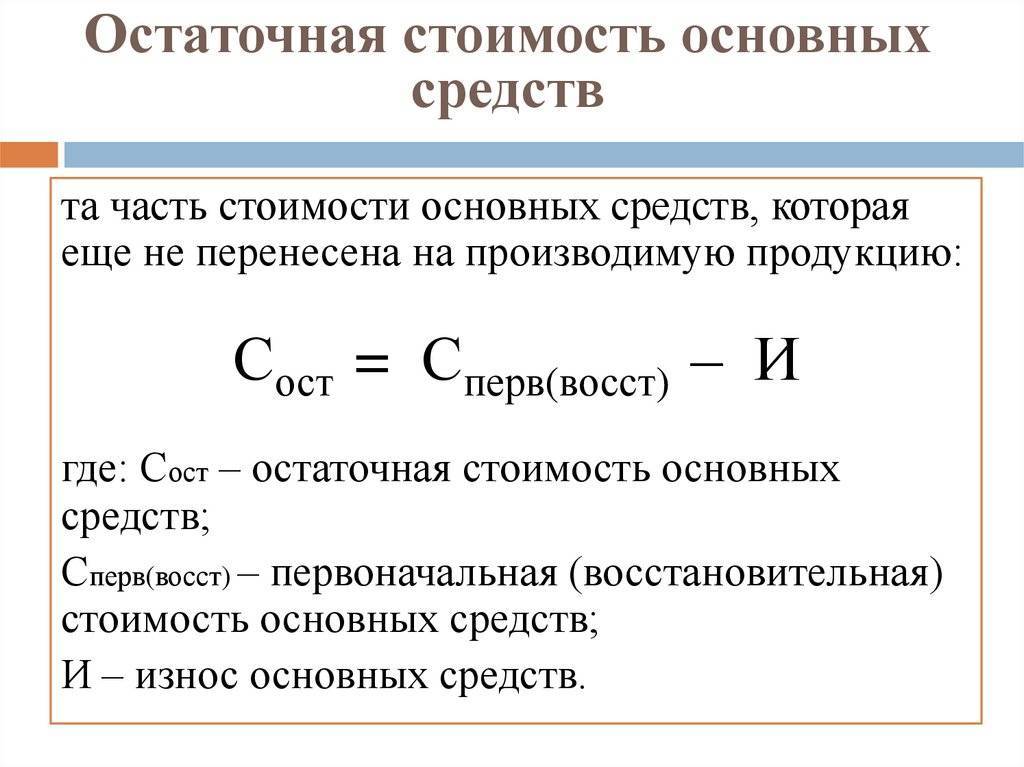

По сути, балансовая стоимость — это цена имущества на конкретную дату, отраженная в бухгалтерском балансе компании.

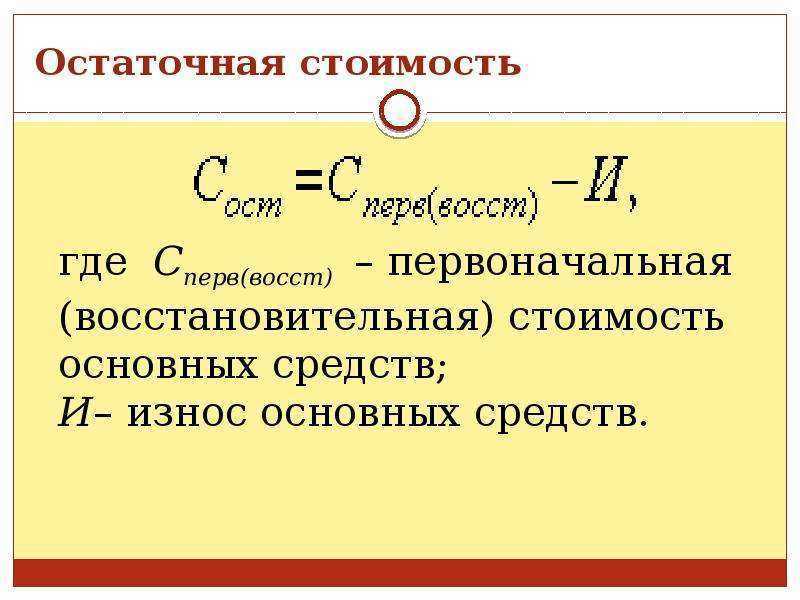

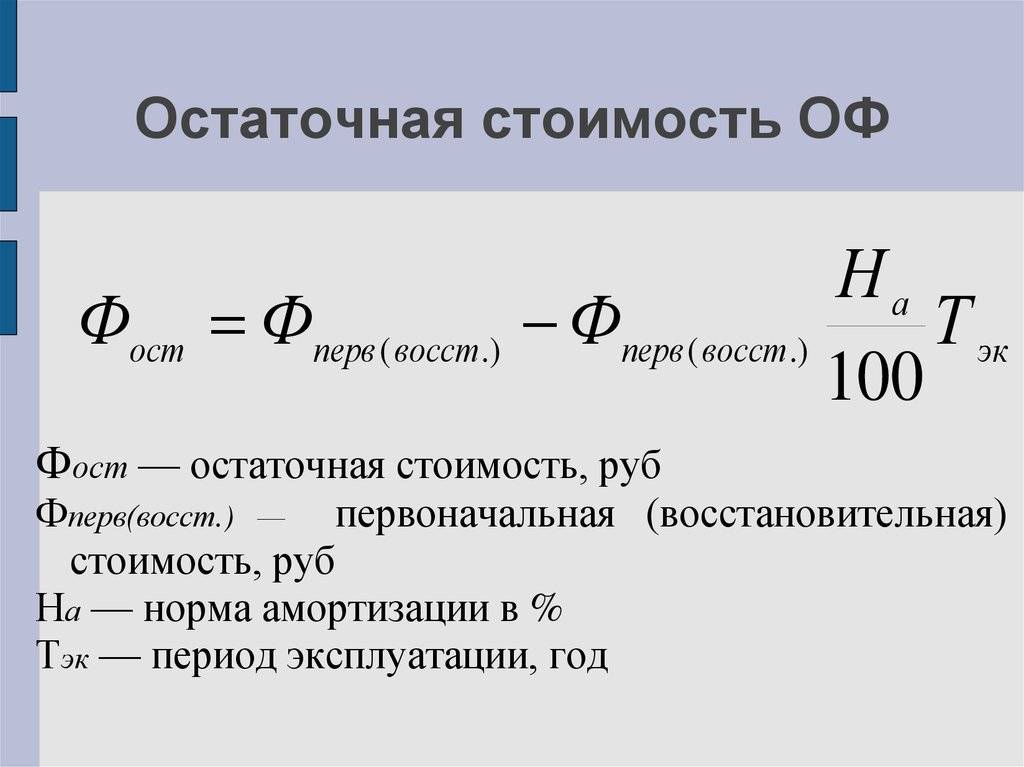

Обычно, если речь идёт о балансовой стоимости, то имеется в виду первоначальная и (или) остаточная. Остаточная стоимость имеет больше всего практического применения. Теперь поподробнее разберемся с этими понятиями.

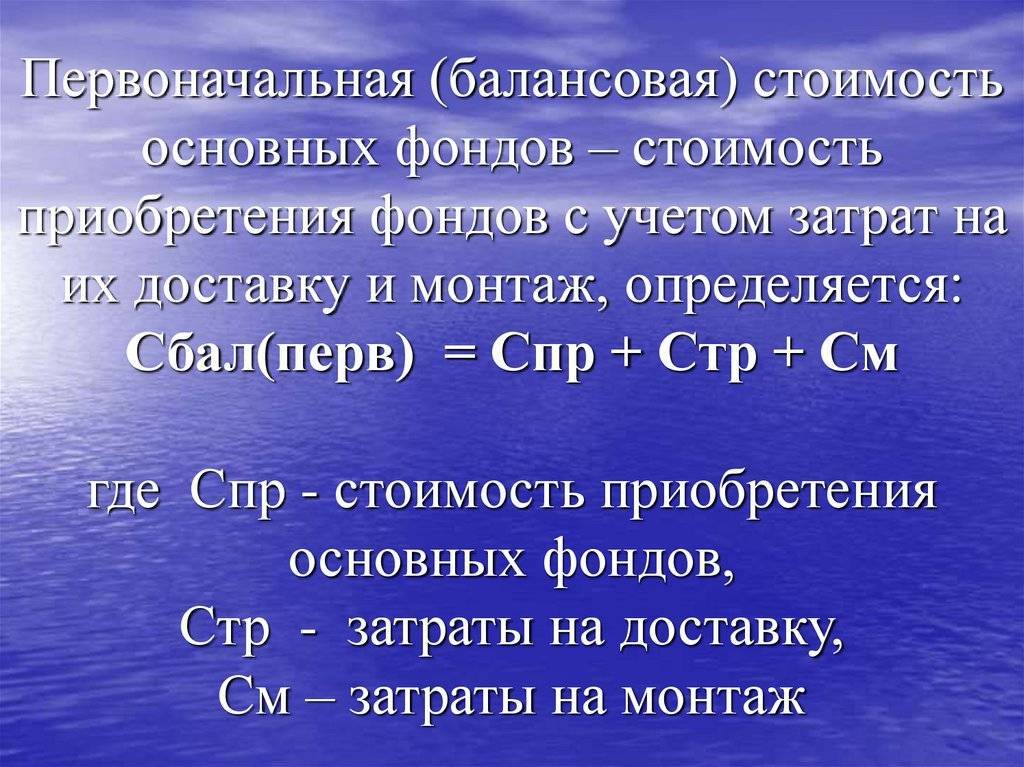

БАЛАНСОВАЯ СТОИМОСТЬ — стоимость такого имущества, как основные средства и нематериальные активы, по которой они принимаются к бухучету. Первоначальная стоимость основных средств предприятия и нематериальных активов, купленных за денежные средства.

Балансовая стоимость включает суммы действительно произведенных затрат на:

- приобретение или изготовление (постройку) имущества;

- т ранспортировку (включая затраты на перевозку);

- строительно — монтажные работы (монтаж, наладка оборудования и техники, фундамент…) и другие работы, связанные с вводом их в действие;

- стоимость погрузочных и разгрузочных работ;

- государственные пошлины;

- а также суммы, выплачиваемые организациями за консультационные и информационные услуги, вызванные покупкой основных средств и нематериальных активов;

- сборы, уплаченные для регистрации имущества;

- и другие похожие платежи за исключением налога на добавленную стоимость имущества и других возмещаемых платежей (кроме случаев, предписанных законодательством РФ).

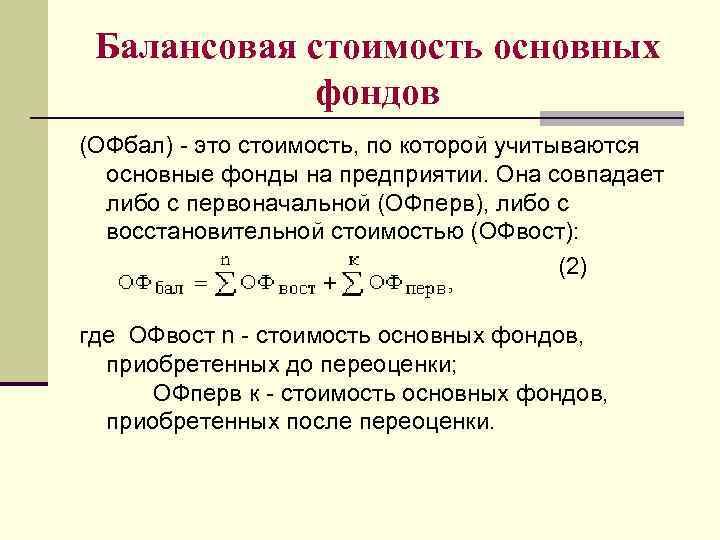

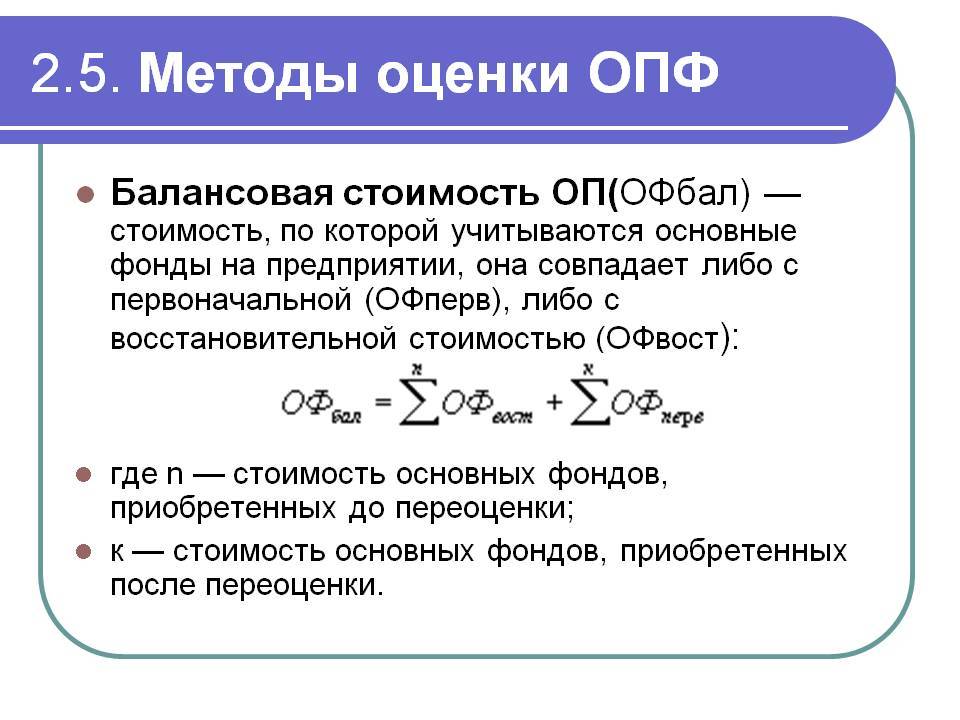

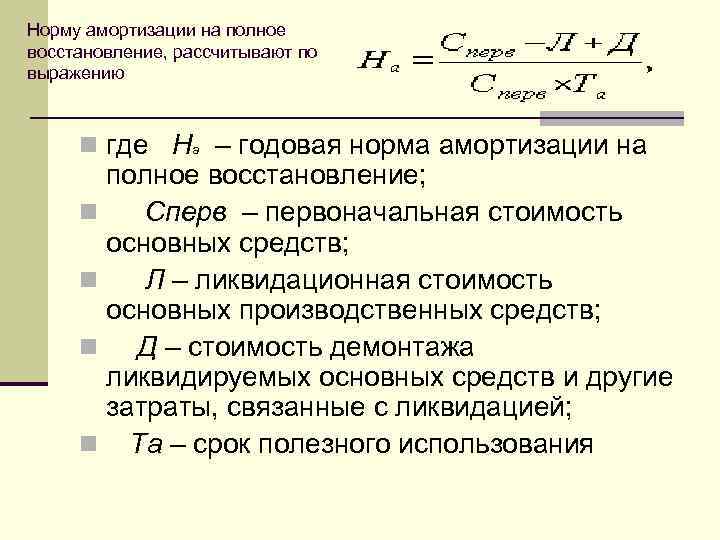

Основные фонды в балансе предприятия оцениваются и используются такие понятия, как первоначальная, восстановительная и инвентарная стоимость.

Восстановительная балансовая стоимость основных средств предприятия — это стоимость приобретения, воспроизводства, т. е. строительства или ремонта на определенную дату и по рыночным ценам на это число, по которой они принимаются к бух. учету. Эту стоимость можно определить экспертным путем отталкиваясь из существующих рыночных цен или с использованием коэффициентов инфляции. Восстановительной считается и стоимость, посчитанная в итоге переоценки основных средств и осуществляемая по решению Правительства РФ.

Оценка основных фондов

Для более точного учета балансовой стоимости используется понятие амортизация:

1. Имущество и другие ценности могут быть приняты на баланс компании по первоначальной и по восстановительной стоимости. Первоначальная балансовая стоимость будет включать расходы на приобретение, строительство, ввод в эксплуатацию новых производственных или непроизводственных помещений и других активов.

2. Под восстановительной стоимостью подразумевается стоимость покупки имущества по действующим рыночным ценам на определенную дату. Если сумма первоначальной стоимости определяется как сумма затрат, то восстановительная стоимость рассчитывается, учитывая средние рыночные цены. Восстановительную стоимость необходимо корректировать почаще в результате переоценки.

3. Балансовая стоимость регулярно корректируется и уточняется, в связи с тем, что имущество компании изнашивается, т.е. пересчитывается его амортизация

4. В акционерных обществах есть необходимость определения балансовой стоимости имущества. Если сделка, связанная с передачей или приобретением ценностей, составляет более 25 % стоимости балансового имущества предприятия, она считается крупной. По такой сделке решение принимается на собрании директорами или общим собранием акционеров. Сделка может посчитаться недействительной в случае неправильного определения балансовой стоимости.

5. Необходимо учитывать, что балансовая стоимость активов компании должна назначаться на дату совершения сделки. В акционерных обществах обычно довольно сложно составить баланс на промежуточную дату, т.к. большинство сделок совершается в конце отчетного периода. Поэтому законодательством РФ предусмотрено, в целях принятия решения о размере сделки, определение балансовой стоимости активов на последнюю отчетную дату (месяц или квартал).

Суть переоценки основных фондов

Имущество предприятия с течением времени меняет свою стоимость в результате износа (физического и/или морального). Параллельно протекают рыночные процессы, с разной скоростью изменяющие цену различных активов: недвижимости, оборудования, инструментов, транспортных средств и т.п. Переоценка проводится как раз для того, чтобы привести эти данные к единому показателю.

Динамика рыночной стоимости активов очень неравномерна, ее трудно оценить с точки зрения определенных факторов, поэтому стоимость имущества в каждый отдельно взятый момент не отражает его реальной цены в современных условиях рынка. Отсюда возможны существенные искажения в разных параметрах активов:

- себестоимости;

- амортизационных отчислений;

- рентабельности фондов;

- базы для налогообложения.

Итак, переоценка основных фондов организации – это уточняющие мероприятия по приведению остаточной стоимости активов к уровню фактической их цены на рынке, то есть установление полной цены, которая понадобилась бы на их восстановление или реновацию до первоначального состояния в современных реалиях.

НАПРИМЕР. Два года назад предприятие приобрело новое оборудование, стоившее 50 000 руб. За два года оно утратило в результате амортизации 7 тыс. руб. Таким образом, его остаточная стоимость по бухгалтерским документам составит 43 тыс. руб. Но в результате определенных рыночных процессов (производитель выпустил усовершенствованную модель) реальная стоимость такого оборудования данного уровня износа на рынке составляет только 35 тыс. руб. Это значит, что на сегодняшний день его можно продать именно за эту сумму. Необходимо произвести переоценку, в результате которой на бухгалтерском балансе это оборудование будет отражено по стоимости 35 тыс. руб., что является его реальной рыночной ценой, достоверной при финансовом учете.

Пример расчета

ООО «Инфинити» владеет основными средствами, облагаемыми налогом на имущество, балансовая стоимость которых на 1 января 2018 года составляет 1 200 000 руб. С учетом амортизации, а также введения и выведения активов стоимость ежемесячно изменялась, что отражалось на балансе в таких цифрах:

- 1 февраля 2018 года – 1 100 000 руб.;

- 1 марта 2018 года – 1 000 000 руб.;

- 1 апреля 2018 года – 1 200 000 руб.;

- 1 мая 2018 года – 900 000 руб.;

- 1 июня 2018 года – 1 100 000 руб.;

- 1 июля 2018 года – 1 000 000 руб.;

- 1 августа 2018 года – 900 000 руб.;

- 1 сентября 2018 года – 800 000 руб.;

- 1 октября 2018 года – 700 000 руб.;

- 1 ноября 2018 года – 900 000 руб.;

- 1 декабря 2018 года – 1 000 000 руб.;

- 31 декабря 2018 года – 1 100 000 руб.

Рассчитаем среднегодовую и среднеквартальную стоимость имущества ООО «Инфинити»:

- за 1 квартал 2018 года: (1 200 000 + 1 100 000 + 1 000 000 + 1 200 000) / 4 = 1 125 000 руб.;

- за 2 квартал 2018 года: (1 200 000 + 900 000 + 1 100 000 + 1 000 000) / 4 = 1 050 000 руб.;

- за 3 квартал 2018 года: (1 000 000 + 900 000 + 800 000 + 700 000) / 4 = 850 000 руб.;

- за 2018 год: (1 100 000 + 1 000 000 + 1 200 000 + 900 000 + 1 100 000 + 1 000 000 + 900 000 + 800 000 + 700 000 + 900 000 + 1 000 000 + 1 100 000) / 13 = 900 000 руб.

Для удобства предпринимателей при расчете среднеквартальной и среднегодовой стоимости имущества можно воспользоваться успешно функционирующими онлайн-калькуляторами, куда нужно будет только подставить собственные бухгалтерские показатели.

Почему балансовая стоимость отличается от рыночной?

БС практически всегда отличается от рыночной. Первый показатель будет меньше последнего. Связано это с тем, что не все активы предприятия можно отразить в балансе. В документах учитываются только материальные объекты с конкретной стоимостью. Но не только из них складывается структура компании. Рыночная стоимость может увеличиваться за счет следующих показателей:

- репутация компании.

- широкий круг клиентов.

- солидная научная база.

Рыночная стоимость иногда уменьшается. К примеру, компании предъявлен иск на большую сумму. Это никак не будет отображаться в бухгалтерских документах, но имеет весьма серьезное финансовое значение. Судебные тяжбы уменьшают привлекательность предприятия для потенциальных покупателей, за счет чего идет снижение рыночной стоимости.

Ярким примером несоответствия рыночной и балансовой стоимости являются стартапы. У молодой компании практически отсутствует имущество, однако в нее могут быть вложены миллионы. БС, в данном случае, не будет отражать ничего. Рыночная стоимость определяется исходя из перспектив стартапа, реализуемой идеи, «мозгов», задействованных в работе. Все это никак не может быть зафиксировано в документах.

ВАЖНО! При принятии финансовых решений имеет смысл ориентироваться на рыночную стоимость. Она более объективна, включает в себя большее количество важных показателей

Балансовая стоимость – это остаточная или первоначальная?

Любое имущество, принадлежащее организации, может быть как материальным, то есть в натуральной форме, в виде недвижимости, машин, инструментов, различного оборудования, так и в нематериальной форме: вложения в научные разработки, ноу-хау, официально оформленные патенты. Стоимость такого имущества при постановке на учет в компании складывается из:

- расходов на его создание или покупку;

- расходов на погрузку-разгрузку, доставку;

- пуско-наладочные работы;

- затрат на консультационные услуги, необходимые для использования;

- регистрационные, таможенные сборы;

- за минусом косвенных налогов.

Сформированная таким образом денежная оценка имущества компании является первоначальной стоимостью. В балансе внеоборотные активы отражаются по остаточной стоимости, то есть первоначальной за вычетом начисленной амортизации за все время эксплуатации. Отвечая на вопрос, балансовая стоимость – это остаточная или первоначальная, можно сказать, что балансовая стоимость равна остаточной.

Следует различать также амортизируемое имущество, стоимость которого списывается не сразу, а в течение периода полезного использования. Этот срок должен превышать 1 год, и оборотные активы, чья стоимость погашается единовременно. К числу оборотных ресурсов относятся:

- материалы, различные запасы;

- дебиторская задолженность и оставшийся незачтенным НДС;

- предоставленные займы и краткосрочные финансовые вложения;

- наличные и безналичные денежные средства.

Оборотные активы не относятся к амортизируемому имуществу и отражаются в балансе по их фактической стоимости приобретения.