Практическое использование

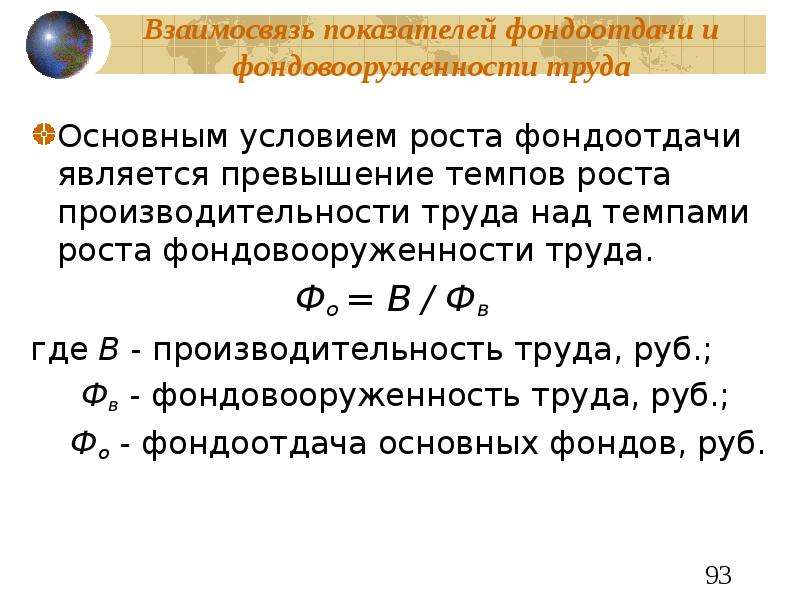

Применение основных фондов в производственной и хозяйственной деятельности компании транспонируется на показатель, связанный с производительностью труда. Например, уровень выполнения плана производства изделий и динамики роста производительности труда сотрудников пребывает в непосредственной зависимости от динамики и уровня изменения индикатора фондоотдачи и фондовооруженности. Таким образом, чем выше/ниже уровень индикаторов эффективности использования фондов, тем выше/ниже уровень и динамика роста индикаторов производительности труда.

Следует учитывать, что должен быть соблюден опережающий рост показателя фондоотдачи на фоне роста показателя фондовооруженности. Анализ зависимости должен отразить не только взаимосвязь, но и влияние на производительность труда. Снижение уровня фондоотдачи может быть связано с вводом нового оборудования, более эффективного, способного повлиять на ускорение рабочих процессов, связанных с производительностью, или недостатками при эксплуатации основных фондов.

Причинами неэффективного использования ресурсов зачастую бывают наличие вовсе не используемых производственных объектов, применение технологически устаревшего оборудования или ввод нового, но очень дорогого и не оправдавшего свою стоимость из-за низкой производительности. Кроме того, недостаточная укомплектованность персоналом или укомплектованность 100%, но при этом несоответствующая заявленным к должности требованиям квалификация, также послужат причинами непродуктивного использования основных средств.

При срезе показателя использования ОС следует понимать, что результативным будет такой уровень фондовооруженности, который формируется за счет разумной экономии производственных ресурсов, включая персонал, а не форсированным ростом стоимости производственных фондов.

Отставание уровня производительности труда от уровня фондовооруженности красноречиво говорит о нерациональном использовании ОС организации. Речь может идти об избыточной численности управленческого аппарата компании либо нецелесообразном росте пассивной части ОС

Своевременно проведенный анализ трех показателей эффективного использования ресурсов организации позволит в моменте выявить проблемы, несущие риски снижения рентабельности компании, и обратить внимание на поиск способов их решения

Изучение показателей в динамике за долгий период существования и деятельности хозяйствующего субъекта даст возможность устанавливать тренды в изменениях этих величин и вскрывать первопричины, повлекшие видимые результаты.

Кроме того, анализ и сопоставление данных темпов роста или отката показателей использования активных производственных фондов позволяет мониторить характер автоматизации производственных бизнес процессов, положительная динамика которых повышает инвестиционную привлекательность предприятия за счет увеличения его конкурентоспособности.

К активным ОС относят станки и оборудование, а также автомобильный транспорт. К пассивным следует относить офисные и производственные, складские сооружения.

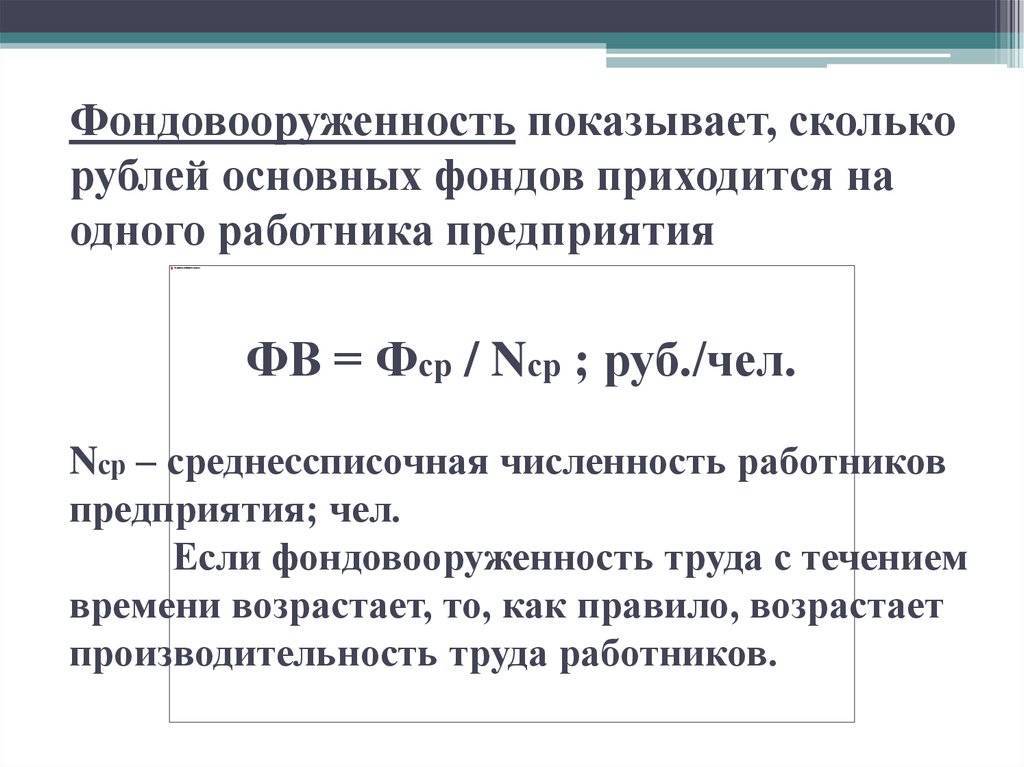

Интерпретация результатов анализа показателя фондовооруженности позволяет выработать конкретные выводы об организации применения средств производства предприятия. Так, если коэффициент, отражаемый динамически, стремится к росту, можно резюмировать, что ресурсы, представленные основными средствами, используются эффективно.

Выясняя причины снижения коэффициента фондовооруженности, анализируют натуральные показатели эксплуатации ОС:

- отношение введенного и фактически работающего производственного оборудования;

- эксплуатация оборудования в периоде;

- использование пропускной способности производственного оборудования в единицу времени.

Что такое фондоотдача

Среди всех экономических показателей предприятия очень важное место имеет фондоотдача основных средств. Это коэффициент, который отображает, насколько эффективно компания использует все свои средства производства

То есть недвижимость, земельные участки, оборудование, транспорт. Смысл термина фактически заложен в его названии: какую «отдачу» получает бизнес от своих фондов? Синонимом этого термина является дословно переведённый с английского «коэффициент оборота основных средств».

Показатель фондоотдачи характеризует качество использования средства производства. Его можно посчитать для всего предприятия, а также для отдела или напротив для сети компаний. Таким образом можно выяснить, сколько выручки приходится на одну единицу стоимости фонда. Единица измерения — проценты (для этого необходимо результат вычислений умножить на 100%).

Среди всех показателей экономической эффективности предприятия фондоотдача и фондоемкость имеют принципиально важное значение

Нормативное значение

Предприятие отслеживают фондоотдачу в динамике, так как сам по себе этот показатель лишён нормативных значений. В нормальных условиях коэффициент с течением времени увеличивается: то есть качество использования основных средств производства растёт.

Хорошей идеей будет сравнить коэффициент фондоотдачи одного предприятия с данными его конкурентов в той же отрасли. Например, сравнить двух производителей одежды, обуви или строительных материалов. Но проблема в том, что данные, которые требуются для расчётов, обычно защищены коммерческой тайной. Просто так узнать их не выйдет. Поэтому можно ограничиться отслеживанием показателя для своей компаний и озаботиться его положительной динамикой. Именно стабильный рост и есть нормативное значение фондоотдачи.

Формула расчета

Как посчитать фондоотдачу? Формула довольно простая и предполагает знание всего двух показателей: выручки за отчётный период и среднегодовой стоимости основных средств производства. Всё элементарно — это отношение выручки к среднегодовой стоимости фондов.

Что такое выручка, в принципе понятно. Это все заработанные предприятием деньги. Но с тем, что такое среднегодовая стоимость могут возникнуть вопросы. Иногда для вычисления используют первоначальную стоимость оборудования. К примеру, предприятия купило станок для резиновой крошки за 170 тысяч рублей и из года в год использует в формуле эту первоначальную стоимость. Это некорректно. Техника постепенно амортизируется, её стоимость постоянно сокращается. Использование остаточной стоимости в данном случае правильнее.

Среднегодовая стоимость получается в результате сложения стоимости фонда на начало и конец года и деления результата на 2. Почему для вычисления нужно применять именно среднегодовую стоимость? Такой вариант наиболее точен, когда речь идёт о продолжительном периоде времени. Если взять данные о стоимости только на начало года, коэффициент занизится. Если только на конец — завысится. Использование среднегодовой стоимости поможет соблюсти необходимый баланс.

Пример расчета

Рассмотрим, как найти фондоотдачу на конкретном примере. В действительности это очень простая операция. Предположим, в первый год работы компания заработала 2,5 миллиона рублей, а во второй — 3,1 миллиона рублей. Первоначальная стоимость фондов составила 450 тысяч рублей, которая к концу первого года сократилась до 420 тысяч рублей, а концу второго — до 380 тысяч.

Пример расчета фондоотдачи:

- В первый год = 2 500 000 / ((450 000 + 420 000) / 2) = 5,74.

- Во второй год = 3 100 000 / ((420 000 + 380 000) / 2) = 7, 75.

Таким образом, фондоотдача показывает, что в данном примере предприятие эффективно использует все свои средства производства. К концу второго года коэффициент вырос на 35%.

Краткая справка и формула фондоотдачи

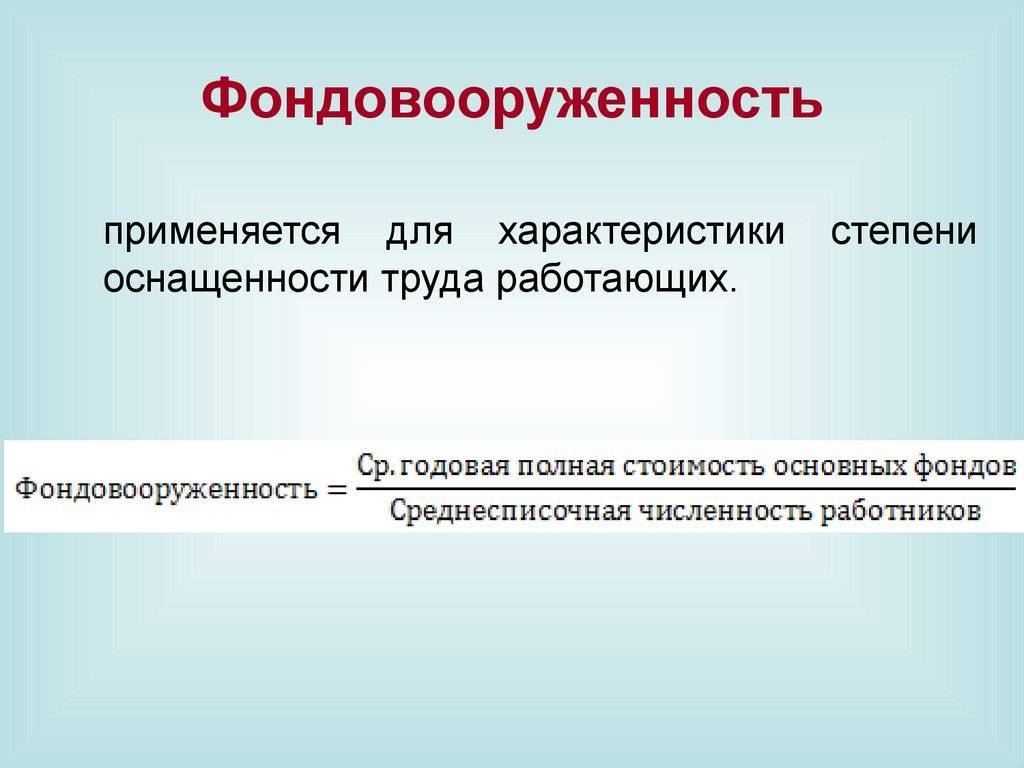

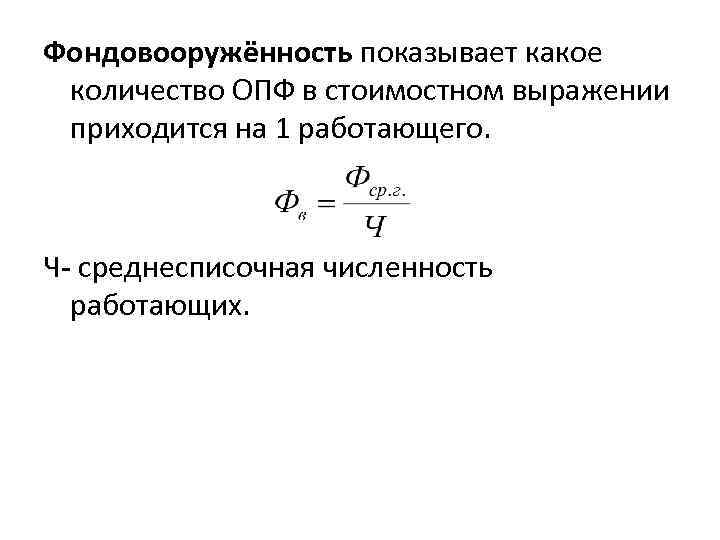

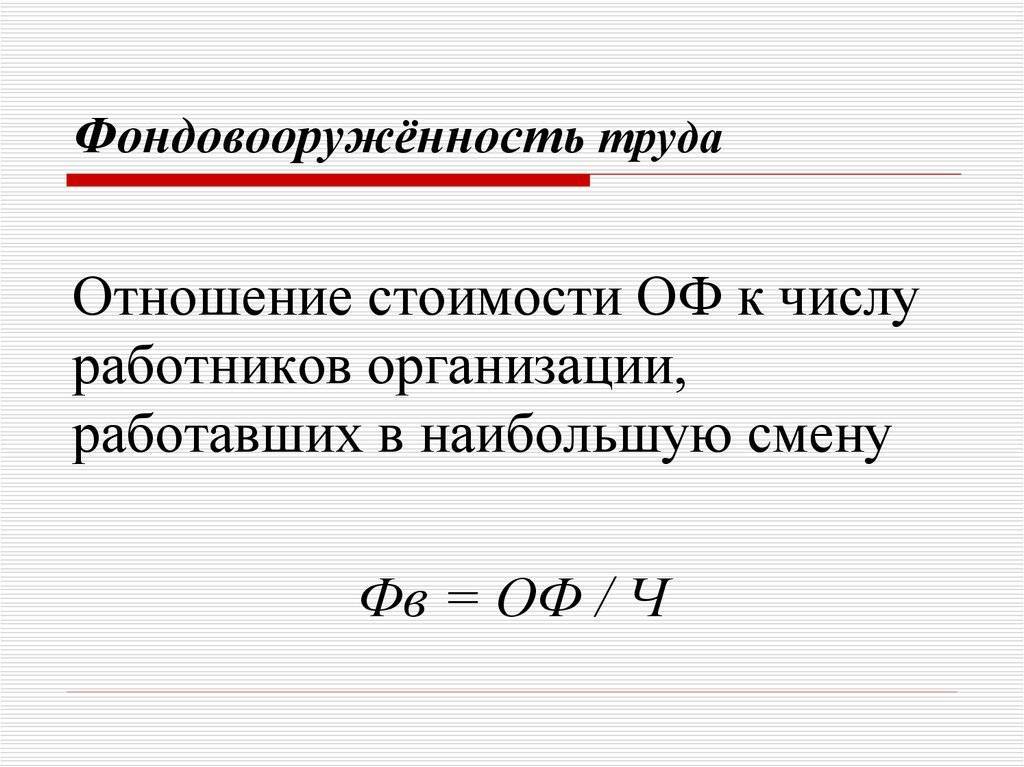

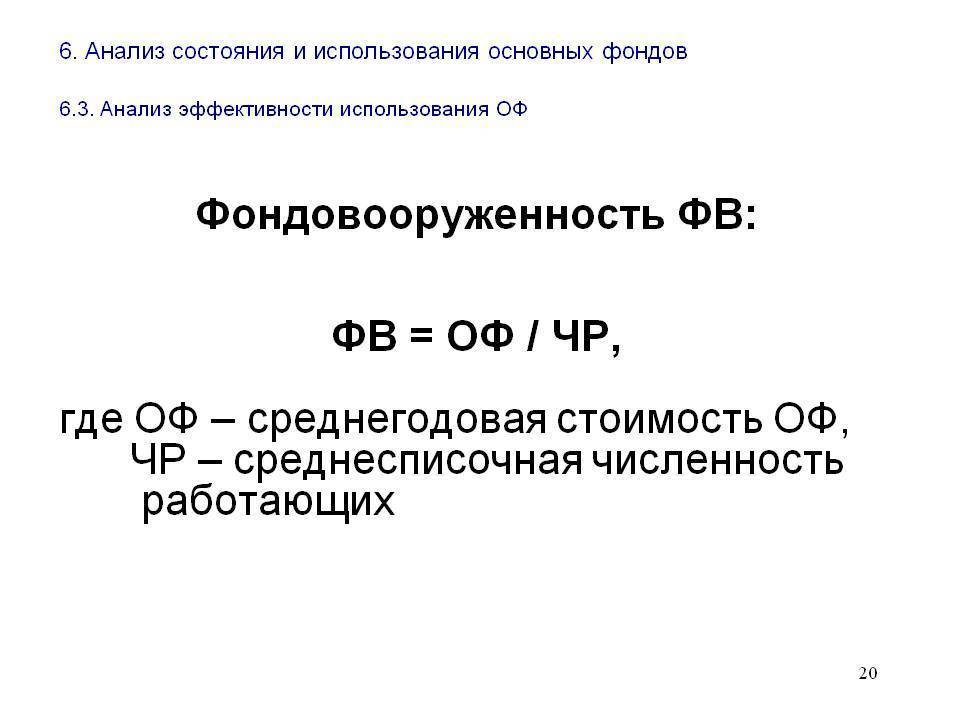

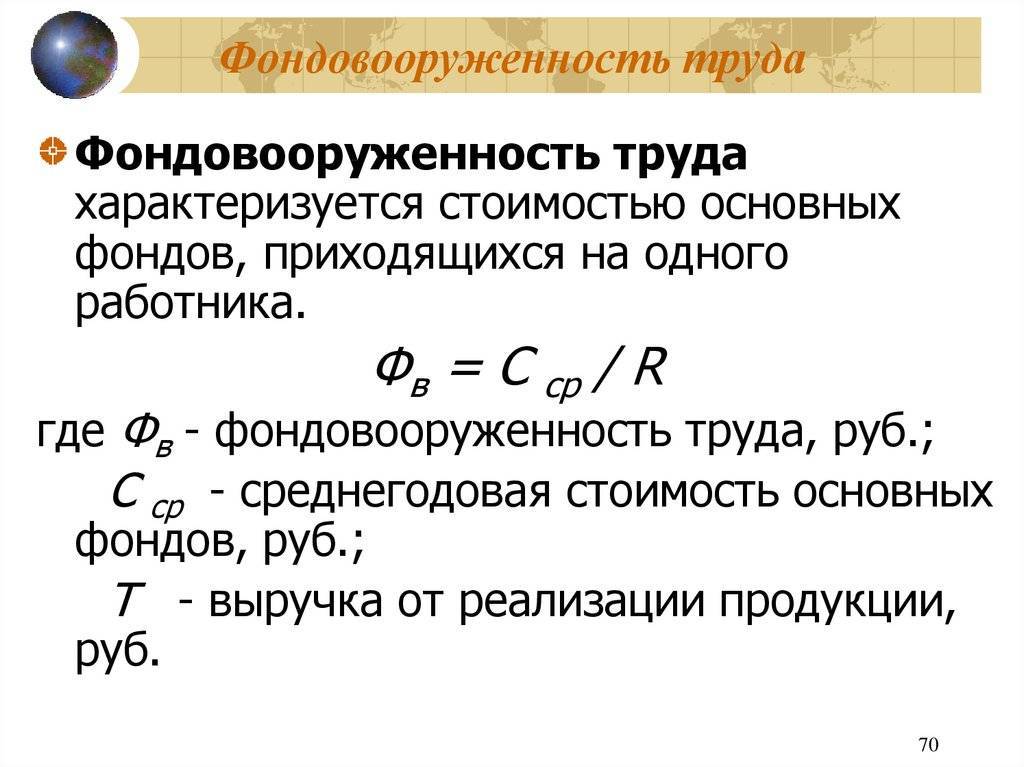

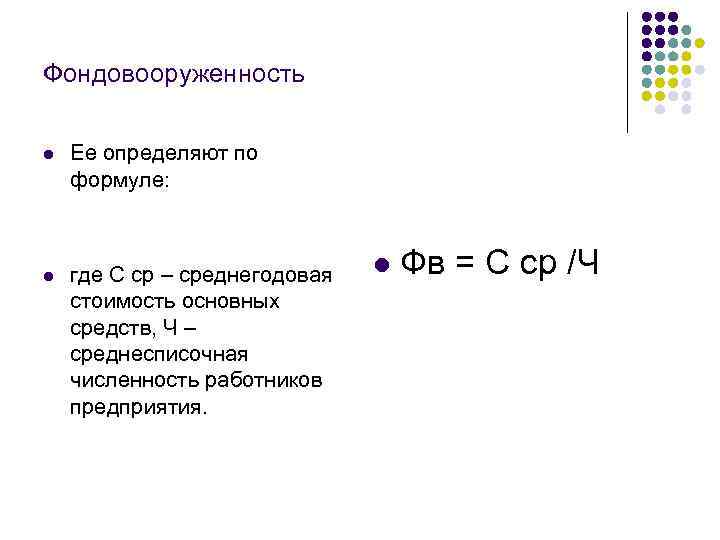

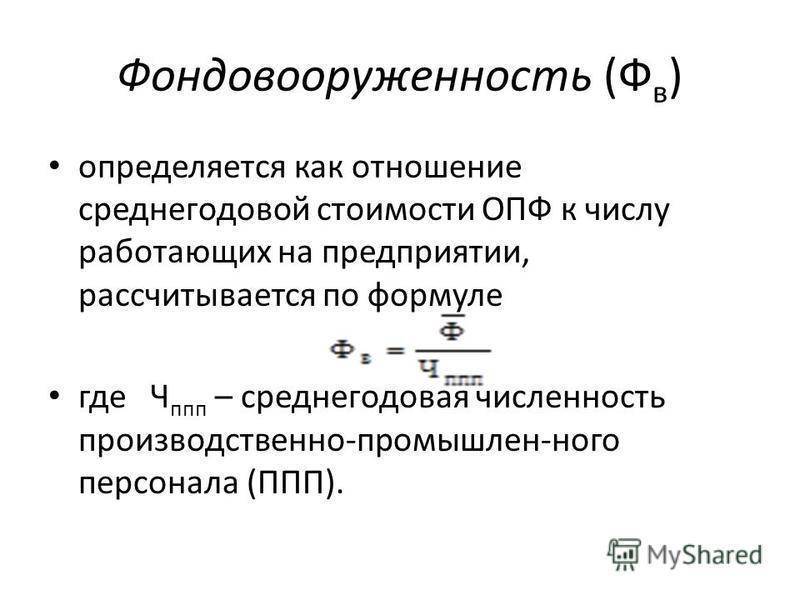

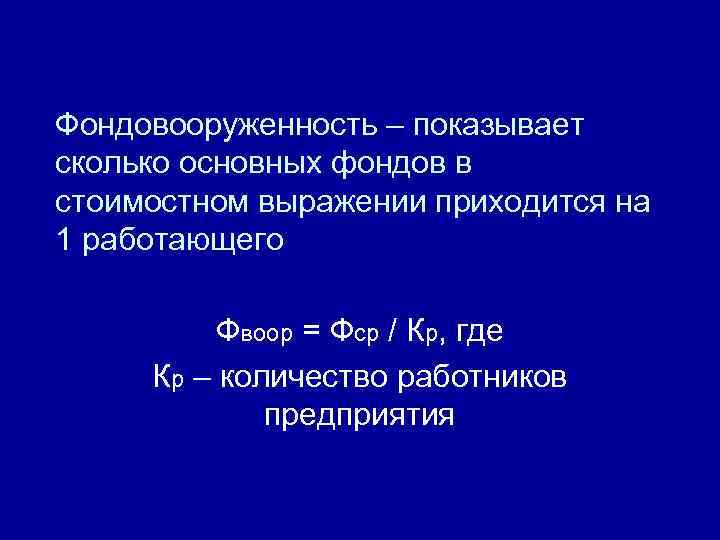

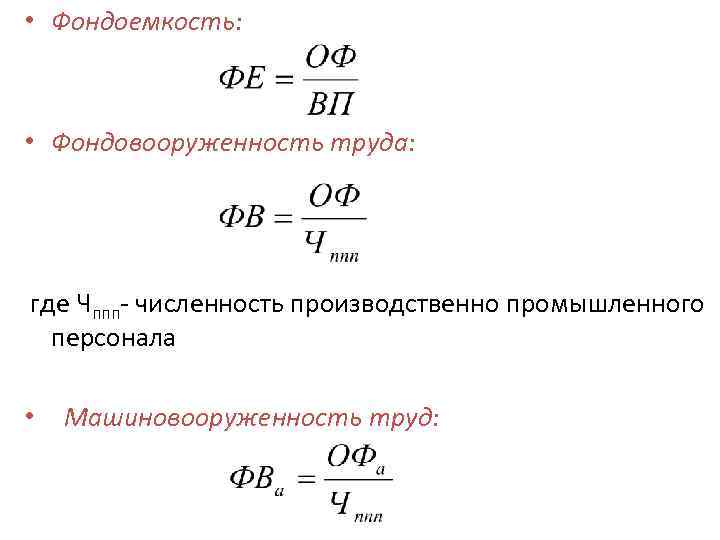

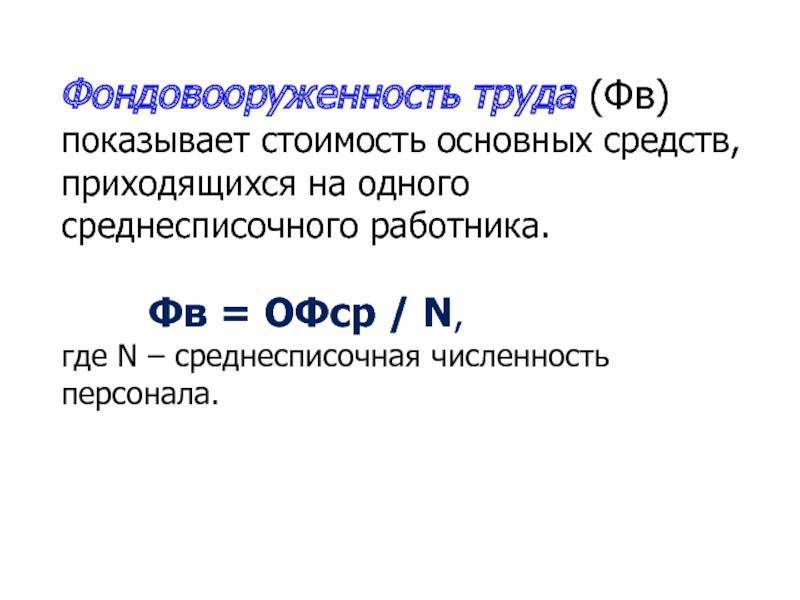

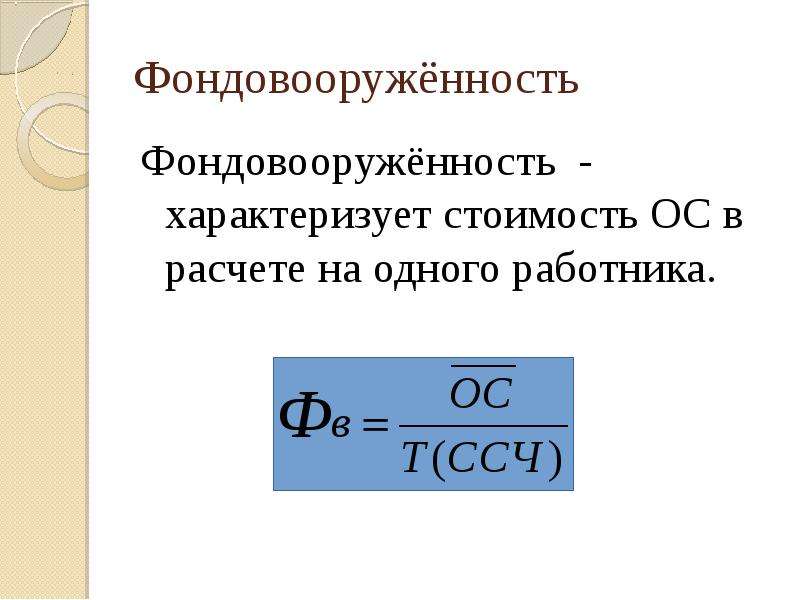

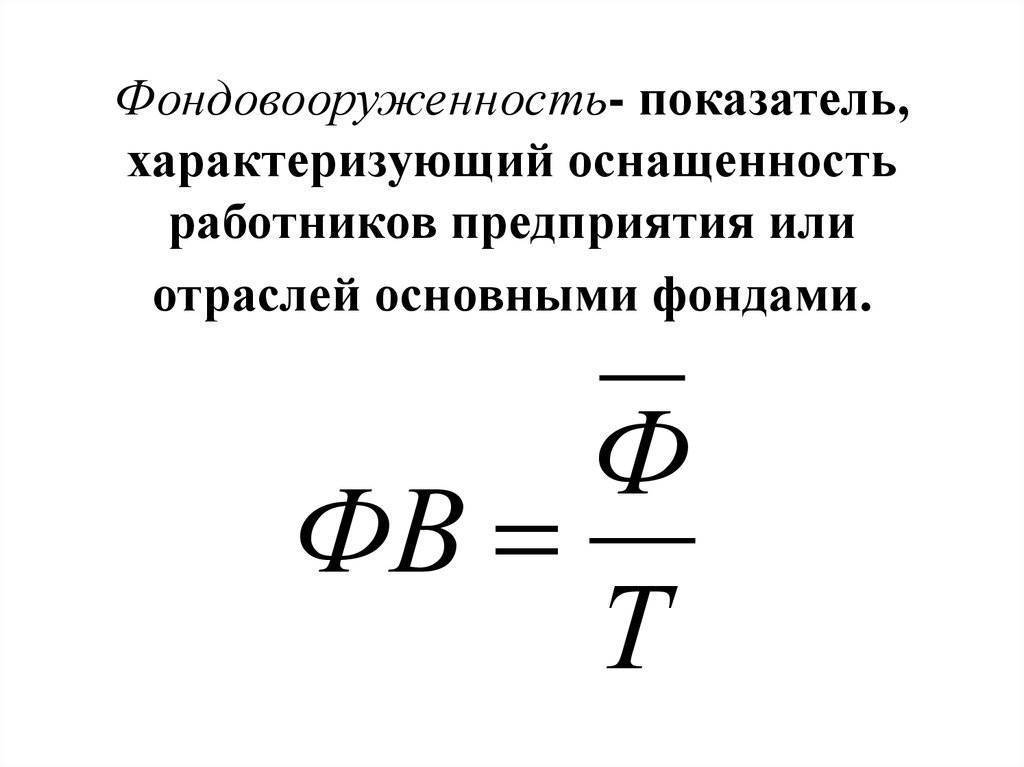

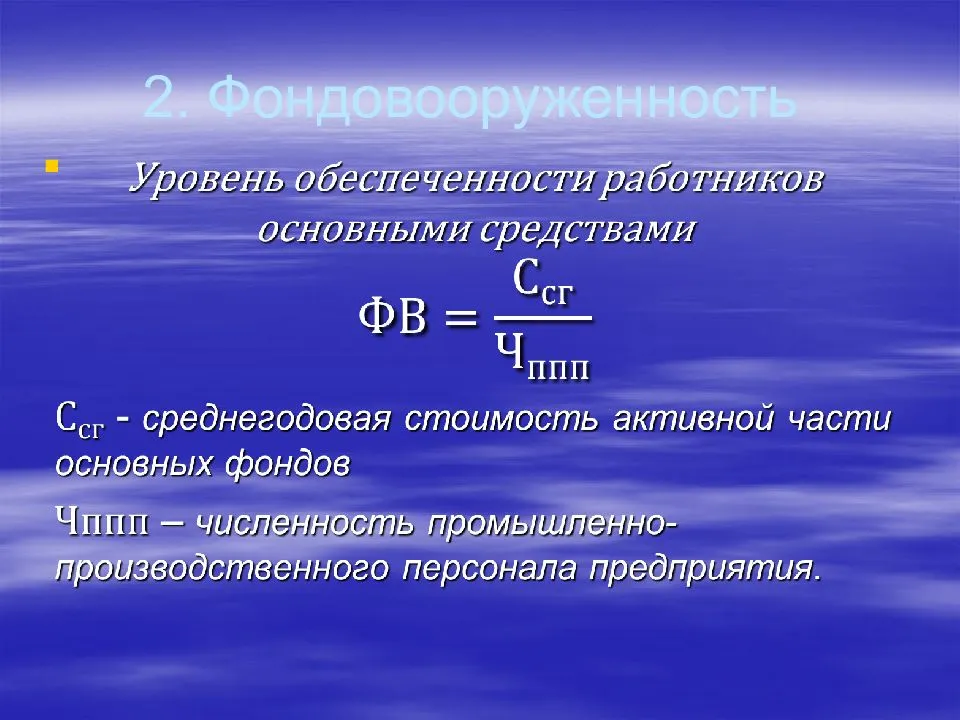

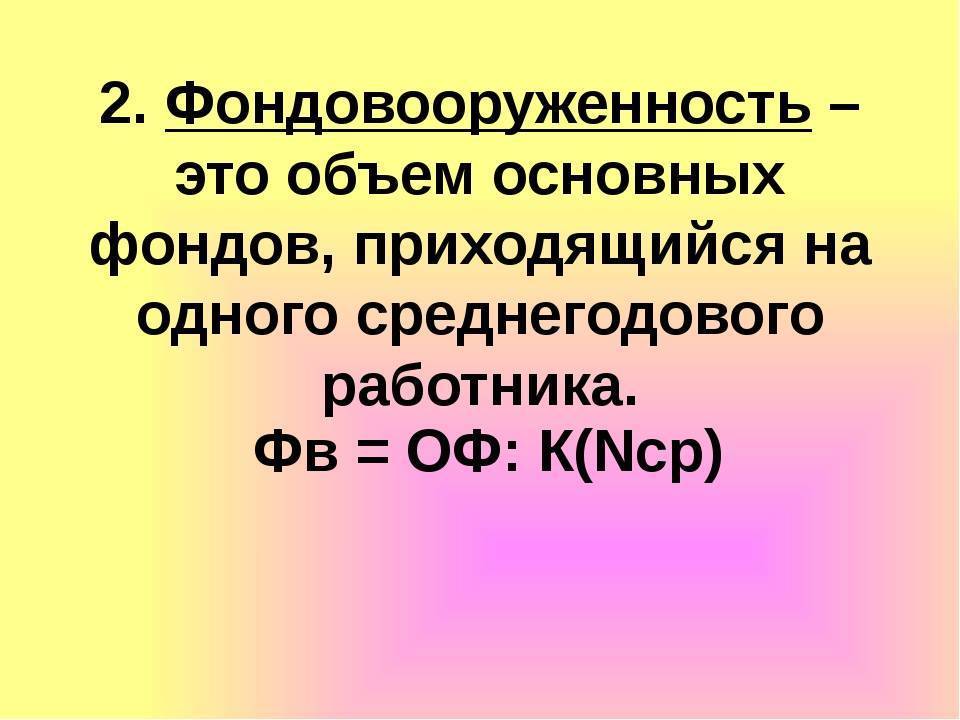

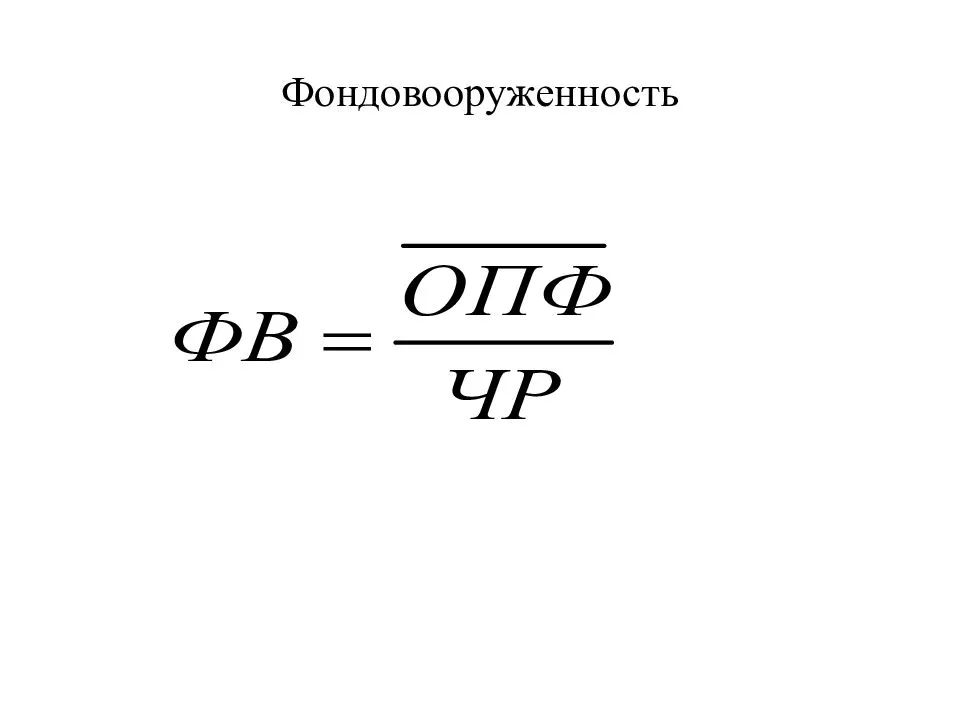

Как рассчитать фондовооруженность

Формула фондовооруженности ниже:

где ФВ – фондовооруженность за период, в основном год,

ОСсреднегод – средняя балансовая стоимость основных фондов за период,

Nперсонала – среднесписочная численность персонала за аналогичный период (см. также, определение среднесписочной численности работников).

Единица измерения фондовооруженности – руб./чел.

Чем поможет: разработать систему контрольных показателей, чтобы оценивать состояние и условия эксплуатации оборудования.

Чем поможет: обеспечить жесткий контроль расходов на оборудование и непроизводительных издержек из-за простоев, можно создать отдельный пакет управленческих отчетов.

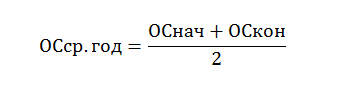

Расчет средней стоимости основных фондов

Среднюю стоимость основных фондов за период можно определить с использованием данных баланса, по оборотно-сальдовой ведомости счета 01 «Основные средства» или же по «Ведомости амортизации ОС за период» по формуле.

Самый простой способ расчета, исходя из строки 1150 баланса по формуле:

Где ОСнач – сумма по строке 1050 баланса на начало периода,

ОСкон – аналогичная сумма на конец периода

Второй способ более трудозатратный, но и более точный. Для проведения расчета нам понадобится как баланс, так и ведомости.

Формула расчета выглядит так:

где ОСввед – стоимость введенных в эксплуатацию основных средств,

ОСвыб – ликвидационная стоимость выбывших из эксплуатации основных средств,

мес. экспл. – количество месяцев эксплуатации каждого введенного и выбывшего основного средства.

Чем поможет: распорядиться старым оборудованием, если оно в хорошем состоянии.

Чем поможет: контролировать деятельность предприятия, связанную с управлением основными фондами.

Расчет среднегодовой стоимости каждой группы основных фондов

Для дальнейшего анализа нужно посчитать не только общую среднегодовую стоимость основных фондов, но и стоимость по каждой группе основных фондов.

По производственным и непроизводственным основным фондам с целью выделить те фонды, которые непосредственно участвуют в производстве продукции. К основным производственным фондам относятся здания и сооружения производственного назначения (цеха, склады, транспортная система), станки, машины и оборудование, производящие продукцию и т. д.

К основным непроизводственным фондам принадлежат здания и сооружения, несущие вспомогательные функции (офисы штаб-квартиры, жилые дома, объекты здравоохранения и прочее), офисное оборудование, мебель, оргтехника, транспорт, прочие вспомогательные основные средства и инвентарь.

В свою очередь основные производственные фонды делятся на активные пассивные.

Активные производственные фонды непосредственно участвуют в превращении сырья в готовый продукт. Это станки и оборудование, передаточные механизмы, специализированный транспорт и инструмент.

Пассивные производственные фонды в изготовлении продукции непосредственного участия не принимают, но необходимы для осуществления производственного процесса. Это здания и сооружения производственного назначения, транспорт и инвентарь.

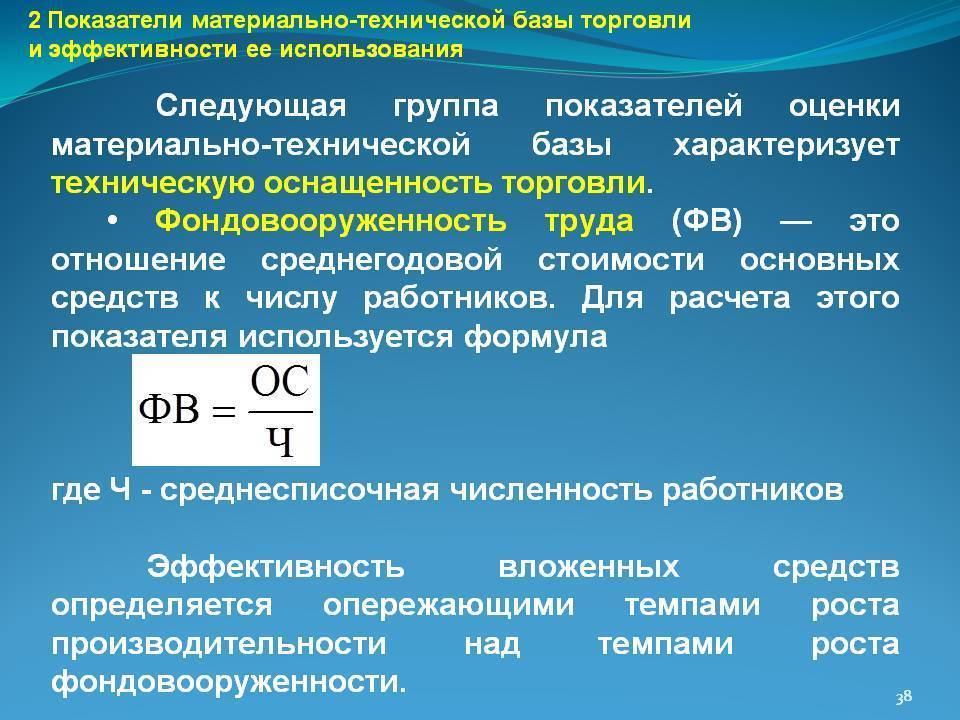

Стоимость активных производственных фондов

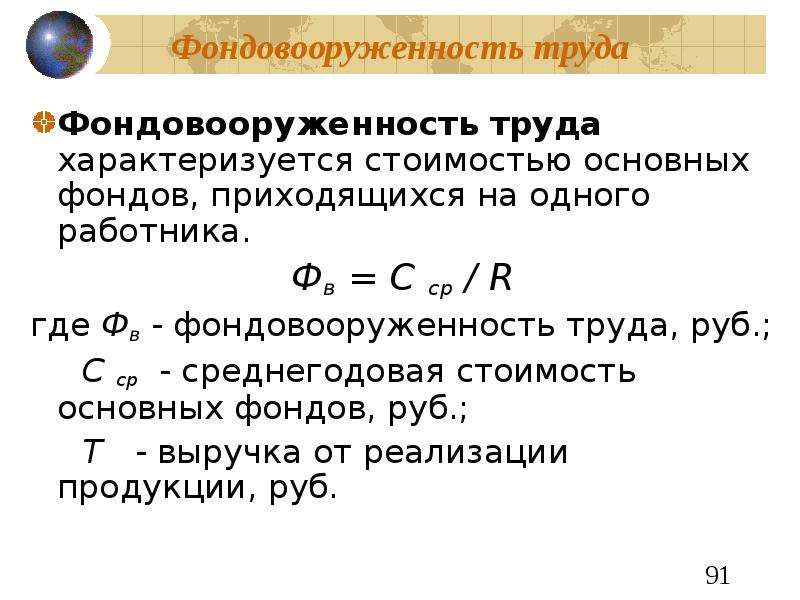

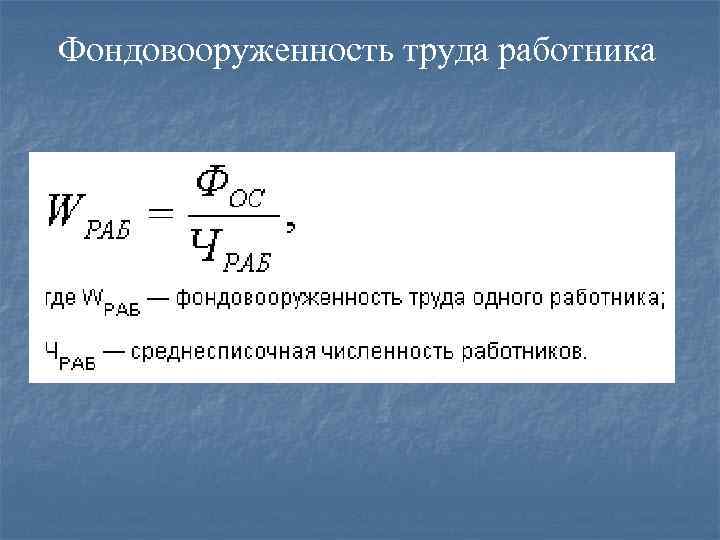

Центральную роль в расчете и анализе фондовооруженности занимают активные производственные основные фонды. Стоимость активных производственных фондов на одного производственного рабочего называют технической вооруженностью труда.

Среднесписочную численность персонала за период можно посчитать самостоятельно, используя такие документы как:

- Табель учета рабочего времени и расчета оплаты труда (форма N Т-12).

- Табель учета рабочего времени (форма N Т-13).

- Расчетно-платежная ведомость.

Формула расчета среднесписочной численности за месяц:

где ∑среднесп.день – сумма среднесписочной численности сотрудников в каждый рабочий день месяца,

Кол-во дней – соответственно, количество рабочих дней в месяце.

Фондоотдача: расчет для инвестиционного проекта

В статье мы рассмотрим показатель фондоотдачи основных производственных фондов, а также формулу расчета для инвестиционного проекта.

Фондоотдача. Определение

Фондоотдача (англ. Fixed assets turnover ratio) – финансовый показатель характеризующий интенсивность и результативность использования основных средств. Коэффициент фондоотдачи используется для анализа финансового состояния предприятия и показывает эффективность управления фондами предприятия при анализе его динамики.

Формула расчета коэффициента фондоотдачи основных фондов

Коэффициент фондоотдачи показывает – сколько было продано (произведено) продукции на единицу производственных фондов. Формула расчета имеет следующий вид:

Для оценки эффективности управления производственными фондами компании используются такие показатели: фондоемкость, материалоемкость, ресурсоемкость, ресурсоотдача.

Нормативное значение

Коэффициент фондоотдачи не имеет единого нормативного значения. Для каждого предприятия определяются свои допустимые уровни оборачиваемости производственных фондов. Анализ фондоотдачи проводится в динамике за несколько лет, что позволяет оценить характер тенденции.

| Динамика коэффициента фондоотдачи | Финансовое состояние предприятия |

| Кфонд | Снижение финансовой устойчивости предприятия и эффективности использования производственных фондов и мощностей. |

| Кфонд | Рост финансовой устойчивости за счет повышение эффективности и результативности использования производственных фондов. |

| Кфонд ≥ К*фонд | Превышение показателя над среднеотраслевыми значениями коэффициента показывают рост конкурентоспособности предприятия. |

| Кфонд | Фондоотдача предприятия ниже среднеотраслевых значений коэффициента. Это является индикатором снижения конкурентоспособности предприятия. |

Факторный анализ фондоотдачи

Для определения силы влияния различных экономических факторов на уровень фондоотдачи на практике применяют факторный анализ. Рассмотрим двухфакторную, четырехфакторную и семифакторную модель фондоотдачи.

Двухфакторная модель фондоотдачи

Двухфакторная модель показывает, как на величину коэффициента фондоотдачи влияет структура производственных фондов.

где:

Fa – активная часть основных производственных фондов;N – объем выпускаемой и реализуемой продукции предприятия;

F – основные производственные фонды.

Семифакторная модель фондоотдачи

Модель позволяет сделать оценку степени взаимодействия между уровнем фондоотдачи предприятия и семи факторов: структуры основных производственных фондов, структуры машин и оборудования в активных фондах, сменностью работы станков и оборудования, средней стоимостью единицы оборудования, продолжительность машино-смены, эффективность работы оборудования. Формула имеет следующий вид:

где:

Fмаш – средняя стоимость действующих машин и станков;Тсм – количество смен работы машин;с – средняя стоимость оборудования;Qд – количество станков и машин;I – длительность рассматриваемого периода;Тч – количество отработанных часов машинами и станками.

Четырехфакторная модель фондоотдачи

Данная модель позволяет определить характер взаимодействия между уровнем фондоотдачи предприятия и уровнем специализации, коэффициентом средней мощности предприятия, структуры основных производственных фондов и оборачиваемости активной части производственных фондов.

где:Noc – основная продукция компании;W – среднегодовая мощность предприятия.

Управление фондоотдачей предприятия

Управление фондоотдачей происходит на основе управления выручкой и размером основных производственных фондов предприятия. Повышение фондоотдачи предприятие может быть на основе следующих факторов:

- Увеличить производительность труда и оборудования.

- Увеличить загрузку оборудования.

- Произвести автоматизацию производства.

- Внедрить новые технологии и инновации в производство и выпуск продукции.

- Развивать дистрибьюторскую сеть покупателей.

- Повышать качество и конкурентоспособность продукции.

к.э.н. Жданов Иван Юрьевич

Оцените качество статьи

Нам важно ваше мнение:

Анализ на примере предприятия

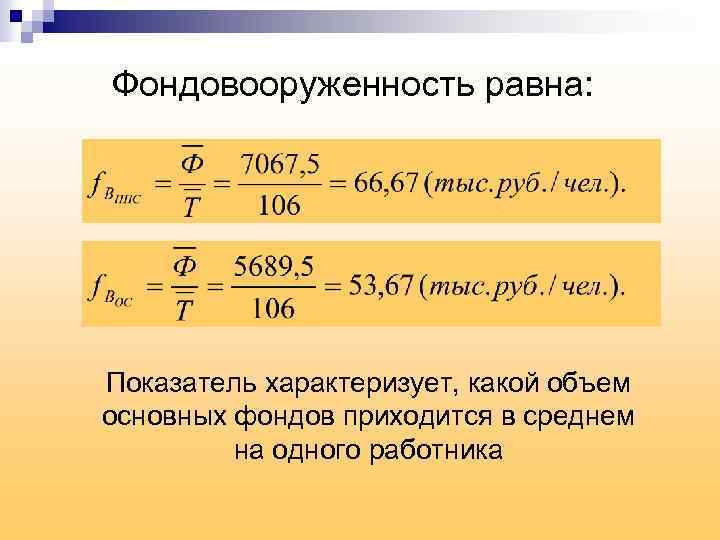

Вычислим показатель фондовооруженности рабочих за полугодие на примере производственного предприятия. Исходные данные возьмем из таблицы:

| Месяц | Стоимость производственного оборудования, руб. | Списочная численность, чел. |

|---|---|---|

| 01.01 | 656328 | 35 |

| 01.02 | 633211 | 36 |

| 01.03 | 628340 | 33 |

| 01.04 | 670570 | 39 |

| 01.05 | 663421 | 38 |

| 01.06 | 635211 | 40 |

| 01.07 | 629346 | 41 |

\[ ОС(средн.)=(656328+633211+628340+670570+663421+635211+629346)/7=645204\ руб. \]

\[ ССЧ=(36+33+39+38+40+41)/6=38\ чел. \]

Обратите внимание, что для расчета среднесписочной численности данные на 1 января я не брала, т.к. формула принимает в расчет численность работников не на начало или конец периода, а за месяц в целом

И рассчитаем коэффициент фондовооруженности по формуле:

\[ Фв=645204/38=16979\ руб. \]

Таким образом, затраты на оборудование в расчете на одного работника составляют 16979 руб. Много это или мало?

Производительность труда измеряется при помощи показателя фондовооруженности работников предприятия. При увеличении коэффициента производительность труда растет, при его снижении – падает. Нормативных значений показателя не существует, поэтому понять, как изменяется фондовооруженность труда, можно только при проведении сравнительного анализа. Возьмем данные за предыдущие полгода:

| Месяц | Стоимость производственного оборудования, руб. | Списочная численность, чел. |

|---|---|---|

| 01.07 | 552121 | 37 |

| 01.08 | 578320 | 38 |

| 01.09 | 545877 | 34 |

| 01.10 | 596276 | 40 |

| 01.11 | 642689 | 37 |

| 01.12 | 673888 | 36 |

| 01.01 | 656328 | 35 |

\[ ОС(средн.)=(552121+578320+545877+596276+642689+673888+656328)/7=606500\ руб. \]

\[ ССЧ=(38+34+40+37+36+35)/6=37\ чел. \]

\[ Фв=606500/37=16392\ руб. \]

Фондоотдача

Фондоотдача — экономический показатель, характеризующий уровень эффективности использования основных производственных фондов предприятия, отрасли. В англоязычной литературе для аналогичного по своему экономическому смыслу показателя используется термин в дословном переводе с английского коэффицие́нт оборо́та (обора́чиваемости) основны́х сре́дств (англ. Fixed assets turnover ratio).

Данный показатель используется для характеристики динамики эффективности использования основных фондов предприятия, а также для сравнительной оценки эффективности использования основных фондов на предприятиях одной отрасли.

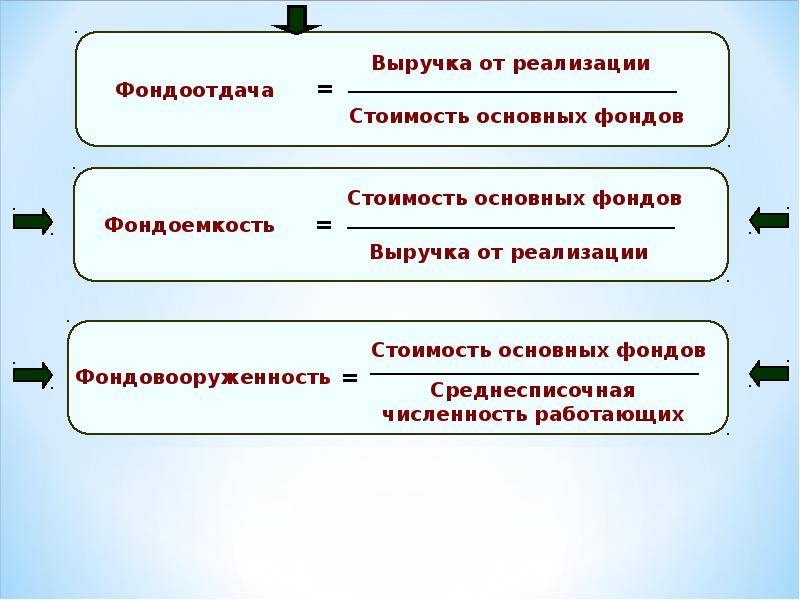

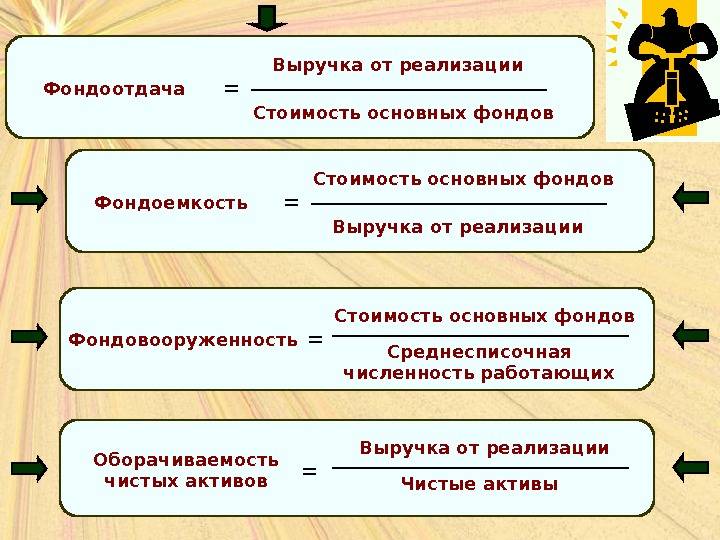

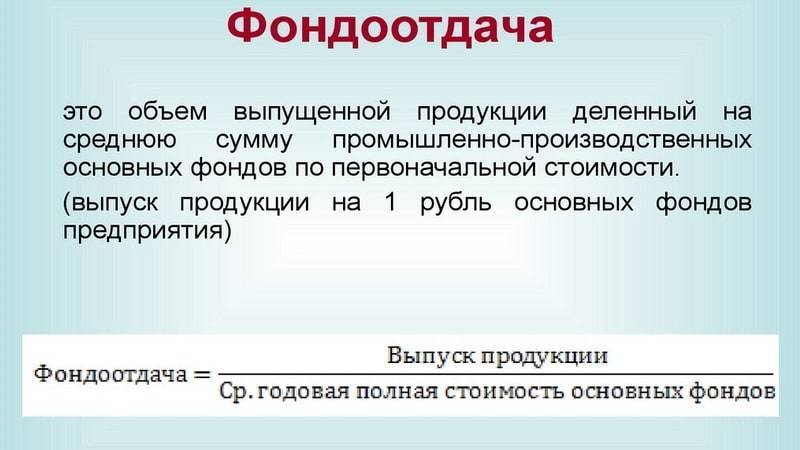

Показатель фондоотдачи определяется делением годового объёма продукции в стоимостном или натуральном выражении на среднегодовую полную балансовую стоимость производственных основных фондов. Определяет количество продукции, производимой на один рубль или на 1000 рублей производственных основных фондов. Показатели фондоотдачи рассчитываются для действующих и вновь вводимых предприятий, могут рассчитываться по всем фондам и отдельно по активной части основных фондов.

Показатель фондоотдачи рассчитывается по следующей формуле:

ФО = Объём выпущенной товарной продукции(Выручка) / Среднегодовая стоимость основных средств-Внимательно с этой формулой. Расчет ведется относительно суммы выручки, товарооборота(указывается в 2й форме финансовой отчетности, а именно отчете о финансовых результатах)

Численное значение показателя зависит от отраслевых особенностей, уровня инфляции и переоценки основных средств.

Фактически показатель показывает отдачу основных фондов, чем выше значение показателя, тем более эффективно используются основные фонды. Это означает, что с каждого рубля основных фондов организация получает больше продукции. Иными словами, на каждый рубль выручки организация затратила меньше основных средств. Обратный показатель фондоотдачи это фондоемкость. Рассчитывается отношением Среднегодовой стоимости основных средств к выручке.

Основными факторами роста фондоотдачи являются:

- Повышение производительности оборудования в результате технического перевооружения и реконструкции действующих и строительства новых предприятий;

- Увеличение коэффициента сменности работы оборудования;

- Улучшение использования времени и мощности;

- Снижение стоимости единицы мощности вновь вводимых, реконструируемых и перевооружаемых предприятий;

- Замена ручного труда машинным;

- Улучшение освоения вновь вводимых мощностей.

Показатель обратный фондоотдаче называют фондоёмкостью.

Фе = 1/ Фо

Определение фондоемкости

Фондоемкость является одним из финансовых коэффициентов, использующихся для отражения денежных средств, которые необходимо перечислить в основные фонды производства. Эти ресурсы будут использоваться для последующего изготовления товарной продукции. Применение данного инструмента позволяет узнать о том, какая сумма должна быть потрачена для получения прибыли в размере одного рубля. К категории основных фондов компании относятся такие активы, как недвижимость, автомобили и производственное оборудование. К этой же категории относятся все средства, что применяются с целью обеспечения регулярной работы производства. Также рассматриваемый инструмент часто используется для разделения конкретного сегмента бизнеса на несколько групп, по объемам капиталовложений в необоротные фонды.

Данный экономический инструмент стал применяться в шестидесятых годах прошлого столетия. Впервые, понятие фондоемкость использовалось при составлении отчетного баланса основных средств народного хозяйства. Во время составления данных расчетов было выявлено, что специфика коэффициента зависит от конкретного направления бизнеса и принадлежности продукции к определенной товарной группе. Именно этим объясняется рекомендация экспертов использовать данный инструмент лишь при сравнении аналогичных товаров, обладающих схожими характеристиками.

Предприниматели, использующие этот показатель, получают возможность производить большее количество товарной продукции, не увеличивая статью регулярных затрат. Как правило, такие коэффициенты используются в тех отраслях, что требуют крупных инвестиций. В большинстве случаев, в подобном бизнесе, мощности производства не привязаны к иным составляющим. Данный показатель часто используется в области добычи полезных ископаемых, строительстве и заготовке древесины.

Фондоемкость формула расчета по балансу

Увеличение показателя отражает уменьшение отдачи производственного оборудования. А его снижение относительно предыдущего периода показывает, что предприятие стало эффективнее использовать производственные мощности, наращивает обороты. То есть, чем меньше полученная величина, тем лучше для компании.

Сравнив значение коэффициента со среднеотраслевым, определяется, насколько результат деятельности организации отстает или опережает остальные предприятия. Фондоемкость — это величина, обратная фондоотдаче. Таким образом, если просматривается динамика ее увеличения, следует рационально подойти к организации производственного процесса, искать пути его оптимизации.

Факторы, влияющие на фондоемкость Значительное влияние на коэффициент оказывают такие факторы как: 1. Объем выпуска и объем продаж; 2.

ОФР – выручка от продаж в соответствии с отчетом о финансовых результатах (руб.) Что показывает формула фондоемкости Формула фондоемкости отражает сумму основных средств, которая приходится на 1 рубль выпущенной продукции. Степень эффективности использования оборудования предприятия будет тем выше, чем меньше показатель фондоемкости.

Если во времени показатель фондоемкости будет иметь отрицательную динамику, то это считается благоприятным для предприятия. В случае возрастающей фондоемкости и убывающей фондоотдачи, делают вывод о нерациональном использовании производственных мощностей и неполной их загрузке, что требует дополнительного поиска резервов.

Результаты вычисления по формуле фондоемкости будут специфичными по различным отраслям и видам продукции, поэтому данный показатель анализируется по каждой аналогичной отрасли (продукции).

Как рассчитывается фондоемкость: формулы и важные нюансы

Значение показателя Анализ динамики коэффициента Кфонд.е Увеличение показателя фондоемкости показывает снижение эффективности производства продукции. Кфонд.е Снижение коэффициента фондоемкости показывает увеличение эффективности использования производственного оборудования и мощностей при выпуске продукции.

Кфонд.е К*фонд.е Превышение уровня фондоемкости над среднеотраслевым значением (*) показывает снижение эффективности производства продукции по отношению к аналогичным компаниям отрасли. Кфонд.е

Фондоемкость отраслей Коэффициент фондоемкости характеризует уровень оптимизации всего процесса производства продукции и применяется в оценке эффективности, как предприятий, так и отраслей.

Показатель и формула расчета фондоотдачи на предприятии

На нашем сайте собрано более бесплатных онлайн калькуляторов по математике, геометрии и физике.

Не можете решить контрольную?! Мы поможем! Более 20 авторов выполнят вашу работу от руб!

Фондоотдача основных средств

Фондоемкость – финансовый коэффициент, обратный фондоотдаче; характеризует стоимость производственных основных фондов, приходящуюся на 1 руб. Данные для его расчета содержит бухгалтерский баланс компании. Фондоемкость рассчитывается в программе ФинЭкАнализ в блоке Анализ состояния основных средств и их воспроизводства как Фондоемкость.

На нашем сайте собрано более бесплатных онлайн калькуляторов по математике, геометрии и физике. Не можете решить контрольную?! Мы поможем!

Показатели использования основных производственных фондов (ОПФ)

Б. Расчет показателей эффективности использования ОПФ и оценка факторов, Кол-во ед. действующ. оборуд. x Средняя стоимость единицы Данная формула позволяет определить влияние на динамику фондоотдачи оборудования при производстве различных видов продукции и.

Расчет фондоемкости по формуле

Фондоемкость отражает стоимость используемого оборудования, приходящуюся на 1 рубль выручки. Показатель помогает понять, эффективно ли компания использует свои производственные мощности. Анализ динамики фондоемкости позволит сделать вывод об успешности инвестиций в основной капитал предприятия. В статье формулы фондоемкости, а также пример расчета и анализа показателя.

Что такое фондоемкость

Фондоемкость – это стоимость основных производственных фондов (ОПФ), приходящихся на каждый рубль проданной или произведенной продукции. Этот финансовый показатель широко используется в практической деятельности.

Анализ динамики и ретроспективный обзор фондоемкости позволяет сделать выводы о целесообразности инвестиций в основные фонды, увидеть степень загрузки производственных мощностей в настоящее время по сравнению с прошлыми периодами.

Где применяется коэффициент фондоемкости

Коэффициент фондоемкости эффективно рассчитывать для тех компаний, где производственный процесс не соотносится с уровнем интеллектуальных вложений напрямую:

- капитальное строительство,

- химическая промышленность,

- добывающая промышленность,

- черная и цветная металлургия,

- тяжелое машиностроение и др.

Также его полезно рассчитать для компаний, в составе и структуре ОПФ которых преобладает дорогостоящее производственное оборудование (например, как на рисунке 1).

Рисунок 1. Состав и структура основных производственных фондов

Фондоемкость формула

Фондоемкость рассчитывается по следующей формуле:

Где ФЕ – фондоемкость,

ОСср – среднегодовая стоимость основных средств,

В – стоимость валовой (реализованной) продукции.

Чтобы рассчитать среднегодовую стоимость основных средств нужно иметь данные о стоимости основных средств на начало анализируемого периода (ОСнг), стоимость введенных (ОСввед) и выбывших основных средств (ОСвыб) в течение года. А также данные о количестве месяцев, когда введенные средства использовались (М1), выбывшие не использовались (М2).

Получаем следующую формулу расчета ОСср:

Расчет фондоемкости по реализованной продукции (в знаменателе) наиболее жесткий показатель – он отображает стоимость основных фондов на рубль проданной продукции. Не вся произведенная продукция будет продана, поэтому используя как базу расчета выручку, мы имеем целенаправленный инструмент анализа.

Экономический смысл

Экономический смысл коэффициента вытекает из формулы. Он показывает, сколько рублей ОПФ содержится в рубле произведенной продукции. Единица измерения – рубли.

Как найти фондоемкость по балансу

Коэффициент фондоемкости по бухгалтерскому балансу = строка 1150 на начало года + строка 1150 на конец года * 0,5 / строка 2110

Нормативных значений на показатель не установлено. Компаниям следует его оценивать и анализировать в динамике по сравнению с прошлыми периодами деятельности, а также в сравнении с аналогичными организациями из отрасли.

Рисунок 2. Динамика фондоотдачи, фондоемкости и других показателей

От чего зависит значение фондоемкости

Величина фондоемкости в компании зависит от следующих факторов:

- Соотношения темпов роста среднегодовой стоимости ОПФ и объема произведенной продукции. Чем больше производим товара, тем меньше коэффициент фондоемкости в одной единице продукции.

- Уровня механизации и автоматизации производства, модернизации действующего оборудования. В случае приобретения нового ОПФ коэффициент фондоемкости предприятия будет повышаться. Это временное явление, так как на освоение оборудования и получение технологической отдачи необходимо определенное время.

- Увеличения времени работы машин и оборудования (повышение коэффициента сменности).

- Улучшения использования производственной мощности предприятия. В период технологического оснащения необходимо задействовать все возможные ресурсы от действующего оборудования.

- Увеличения доли активной части основных производственных фондов.

- Уровня квалификации кадров. Здесь явно прослеживается взаимосвязь с трудоемкостью и производительностью труда. Для этого надо провести анализ производительности труда. Также важна мотивация персонала к повышению отдачи на рабочем месте. См. подробнее про производительность труда.

- Уровня цен на реализуемую продукцию и др.

Анализ фондоемкости

Главное правило: чем больше показатель фондоемкости, тем менее эффективно используются производственные мощности.

Для успешного производства характерен рост выпуска продукции, опережающий рост стоимости основных фондов – показатель фондоемкости должен уменьшаться (см. таблицу 1).

Таблица 1. Анализ фондоемкости

Значение коэффициента |

Результаты анализа и выводы

Подводя итоги, аналитик должен ответить на следующие вопросы:

- Каковы тенденции в динамике ФО, ФЕ и ФВ?

- Как значения коэффициентов соотносятся со среднеотраслевыми показателями (нормативными)?

- Есть ли у организации резервы для устранения выявленных недостатков или дальнейшего развития?

В целом, фондоотдачу можно считать одним из основных и универсальных критериев эффективности бизнеса, поскольку она имеет важное значение не только в производстве, но и других сферах, например, торговле, транспортировке и прочих услугах. Единственное направление, где она не играет существенной роли, связано с финансовой деятельностью.Предлагаем также просмотреть видео, в котором показан наглядный пример факторного анализа фондоотдачи.