Уровень доходности предприятия

Нынешний рынок динамично развивается, и одни тенденции стремительно сменяются другими, поэтому каждая компания, руководство которой ориентировано на стабильный рост, должна мониторить экономические показатели организации. Полученные в результате такого анализа данные позволят грамотно планировать работу производства, что, в свою очередь, приведет к максимальному росту прибыли.

В свою очередь, степень эффективности предприятия можно оценить только посредством определения такого обобщающего показателя, как уровень рентабельности. Вычисляя доходность предприятия, можно дать точную оценку ее финансовым результатам и уровню развития в целом. Рентабельность подразумевает вычисление прибыльности предприятия с различных позиций, что позволяет отобразить работу всех составляющих компании.

Показатели рентабельности капитала

Сущность показателей рентабельности

Определение 1

Рентабельность характеризует доходность деятельности. Это относительный показатель, выражающийся в соотношении вложенных средств и полученного дохода. Величина показателя имеет только положительные значения, так как при получении предприятием убытка показатели рентабельности не рассчитываются.

Как таковых нормативных значений показателей рентабельности нет, однако в различных источниках можно найти среднестатистические значения в разрезе отраслей, стран и т.д.

Замечание 1

Показатели рентабельности наиболее полно отражают эффективность предприятия, поэтому широко используются при проведении финансового анализа. Рентабельность можно анализировать как в целом по предприятию, так и по отдельным направлениям деятельности.

При принятии решения о вложении средств необходимо сравнивать показатели рентабельности организации с аналогичными предприятиями в других отраслях, процентными ставками по банковским депозитам, доходностью ценных бумаг и др. Если доходность выбранного для инвестирования предприятия ниже уровня доходов по сравнению с другими возможными способами размещения средств и рентабельность не показывает динамики роста, то следует отказаться от размещения капитала в данном предприятии.

Замечание 2

Рентабельность капитала отражает доход получаемый на единицу вложенных средств.

Показатели рентабельности капитала

В ходе проведения финансового анализа рассчитывают следующие показатели рентабельности капитала:

- Рентабельность совокупного капитала выражается как соотношение прибыли до налогообложения и среднегодовой стоимости совокупных активов

- Рентабельность капитала по чистой прибыли рассчитывается как отношение чистой прибыли к среднегодовой стоимости совокупных активов

- Рентабельность долгосрочных инвестиций — соотношение прибыли до налогообложения к величине собственного капитала и долгосрочных обязательств. Данный показатель наиболее интересен инвесторам при принятии решения о вложении средств, так как показывает эффективность использования инвестированных средств.

Рентабельность основного капитала — соотношение прибыли до налогообложения к среднегодовой стоимости основных средства

Рентабельность оборотного капитала — соотношение прибыли до налогообложения к среднегодовой стоимости оборотных средств

Рентабельность собственного капитала — соотношение чистой прибыли к среднегодовой стоимости собственного капитала. Этот показатель наиболее интересен собственникам предприятия, так как характеризует эффективность использования средств владельца.

Рентабельность заемного капитала — соотношение прибыли до налогообложения с величиной заемного капитала.

Замечание 3

При этом следует понимать, что чем больше доля заемных средств в совокупном капитале предприятия, тем меньше величина рентабельности, за счет платы за использование привлеченных ресурсов (плата за пользование кредитом, процентная ставка по договору займа и т.д.).

При проведении финансового анализа показатели рентабельности капитала рассматриваются в динамике. В случае ухудшения показателей отчетного периода по сравнению с предыдущим в ходе анализа выявляются и анализируются причины снижения рентабельности и возможные пути решения проблем.

Кроме размера прибыли, при расчете рентабельности капитала можно использовать показатель выручки от реализации продукции. В таком случае расчет характеризует уровень продаж на каждый рубль вложений в имущество предприятия.

Рентабельность собственного капитала. Формула расчета по балансу и МСФО

Формула коэффициента рентабельности собственного капитала состоит из деления чистой прибыли предприятия на его собственный капитал:

Коэффициент рентабельности собственного капитала = Чистая прибыль/Собственный капитал

Все коэффициенты рентабельности для удобства считаются в процентах, поэтому не забудьте умножить полученное значение на 100.

По отечественной форме бухгалтерской отчетности данный коэффициент будет рассчитываться следующим образом:

Коэффициент рентабельности собственного капитала = стр.2400/стр.1300

Данные для формулы берутся из «Отчета о прибылях и убытках» и «Баланса». Раньше в старой форме бухгалтерской отчетности (до 2011 года) коэффициент рассчитывался так:

Коэффициент рентабельности собственного капитала = стр.190/стр.490

По системе МСФО коэффициент имеет следующий вид:

Формула Дюпона для расчета рентабельности собственного капитала

Для расчета коэффициента рентабельности собственного капитала зачастую используется формула Дюпона. Она разбивает коэффициент на три части, анализ которых позволяет лучше понять, что в большей степени влияет на итоговый коэффициент. Другими словами это трехфакторный анализ коэффициента ROE. Формула Дюпона имеет следующий вид:

Коэффициент рентабельности собственного капитала (формула Дюпона) = (Чистая прибыль/Выручка) * (Выручка/Активы)* (Активы/Собственный капитал)

Формула Дюпона впервые была использована в финансовом анализе в 20-е годы прошлого века. Она была разработана американской химической корпорацией DuPont. Рентабельность собственного капитала (ROE) по формуле Дюпона делится на 3 составляющие: операционную эффективность (рентабельность продаж), эффективность использования активов (оборачиваемость активов), кредитное плечо (финансовый леверидж).

ROE (по формуле Дюпона) = Рентабельность продаж*Оборачиваемость активов*Кредитное плечо

По сути если все сократить, то получится описанная выше формула, но такое трехфакторное выделение составляющих позволяет лучше определить взаимосвязи между ними.

Рентабельность собственного капитала – определение

Рентабельность собственного капитала – коэффициент равный отношению чистой прибыли от реализации к среднегодовой стоимости собственного капитала. Данные для расчета – бухгалтерский баланс.

Рентабельность собственного капитала рассчитывается в программе ФинЭкАнализ в блоке Анализ рентабельности как Рентабельность собственного капитала.

Скачать программу ФинЭкАнализ

Рентабельность собственного капитала – что показывает

Рентабельность собственного капитала показывает величину прибыли, которую получит предприятие на единицу стоимости собственного капитала.

Рентабельность собственного капитала – формула

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса

где стр.190 – значение из Бухгалтерского баланса на конец отчетного периода, стр. 490нач, стр. 490кон – значения на начало и на конец отчетного периода из Отчета о прибылях и убытках (форма №2).

Формула расчета по данным нового бухгалтерской отчетности

где параметрами формулы являются соответствующие строки Бухгалтерского баланса и Отчета о финансовых результатах.

Рентабельность собственного капитала – значение

Рентабельность собственного капитала (Kрск) – по сути главный показатель для стратегических инвесторов (в российском понимании – вкладчиков средств на период более года). Показатель определяет эффективность использования капитала, инвестированного собственниками предприятия. Собственники получают рентабельность от инвестиций в виде вкладов в уставный капитал. Они жертвуют теми средствами, которые формируют собственный капитал организации и получают взамен права на соответствующую долю прибыли.

С позиции собственников рентабельность наиболее достоверно отображается в виде рентабельности на собственный капитал. Показатель важен для акционеров компании, так как характеризует прибыль, которую собственник получит с рубля инвестиций в предприятие.

У применения этого коэффициента есть ограничения. Доход появляется не от активов, а от продаж. На основе Kрск нельзя оценить эффективность бизнеса компании. Кроме того, большинство компаний используют весомую долю заемного капитала. Как бухгалтерский показатель Рентабельность собственного капитала дает представление о доходах, которые компания зарабатывает для акционеров.

Рентабельность собственного капитала сравнивают с возможным альтернативным вложением средств в акции других предприятий, облигации, банковский депозит и т.д.

Минимальный (нормативный) уровень доходности предпринимательского бизнеса – уровень банковского депозитного процента. Минимальное нормативное значение показателя Рентабельности собственного капитала (Kрск) определяется по следующей формуле:

где:

- Крнк – нормативная величина рентабельности собственного капитала, отн.ед.;

- Сд – средняя ставка по банковским депозитам за отчетный период;

- Снп – ставка налога на прибыль.

Если показатель Kрск за период анализа оказался ниже минимального Крнк или вовсе отрицательным, то собственникам не выгодно вкладывать средства в компанию. Инвестору стоит проанализировать вложение средств в другие компании.

Для окончательного приема решение о выходе из капитала компании лучше проанализировать Kрск за последние годы и сравнить с минимальным уровнем доходности за этот период.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| Микропредприятия (выручка < 10 млн. руб.) | -0.080 | 0.000 | -0.090 | -0.130 | 0.015 | -0.257 | 3.295 | 0.860 | 0.104 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | -0.015 | 0.031 | -0.049 | 0.028 | 0.082 | -0.005 | 0.038 | 0.129 | 0.166 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.049 | 0.077 | -0.013 | 0.043 | 0.098 | 0.037 | 0.105 | 0.052 | 0.054 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.091 | 0.068 | 0.003 | 0.060 | 0.119 | 0.081 | 0.074 | 0.100 | 0.108 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.123 | 0.091 | 0.079 | 0.110 | 0.130 | 0.095 | 0.269 | 0.155 | 0.101 |

| Все организации | 0.107 | 0.081 | 0.052 | 0.089 | 0.121 | 0.077 | 0.282 | 0.151 | 0.098 |

Значения таблицы рассчитаны на основании данных Росстата и ФНС (ГИР БО)

Обобщенная формула расчета

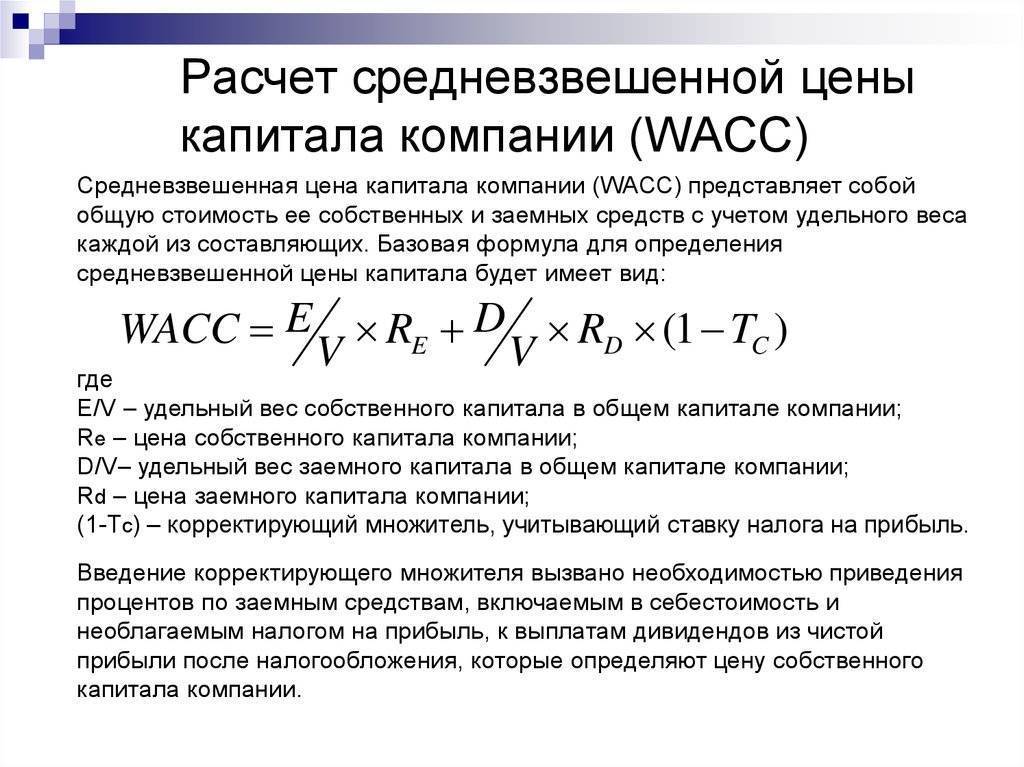

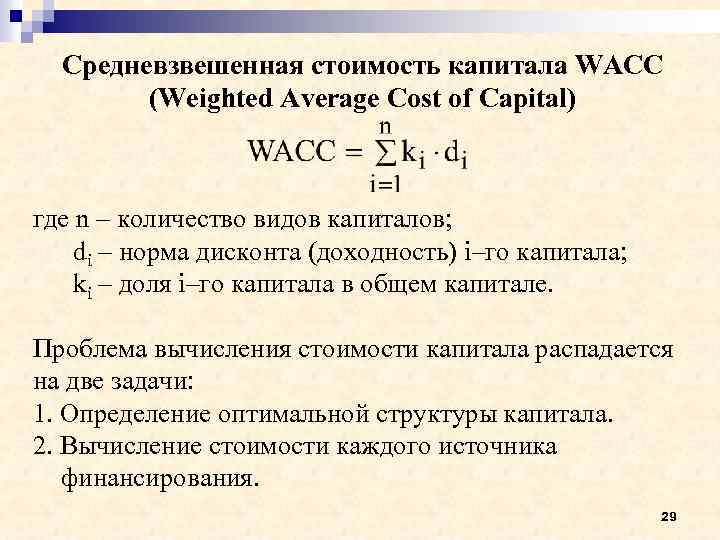

Процесс оценки стоимости капитала проходит в несколько этапов:

- определение основных компонентов — источников формирования капитала;

- расчет цены каждого источника;

- расчет средневзвешенной цены с использованием удельного веса каждого элемента;

- мероприятия по оптимизации структуры.

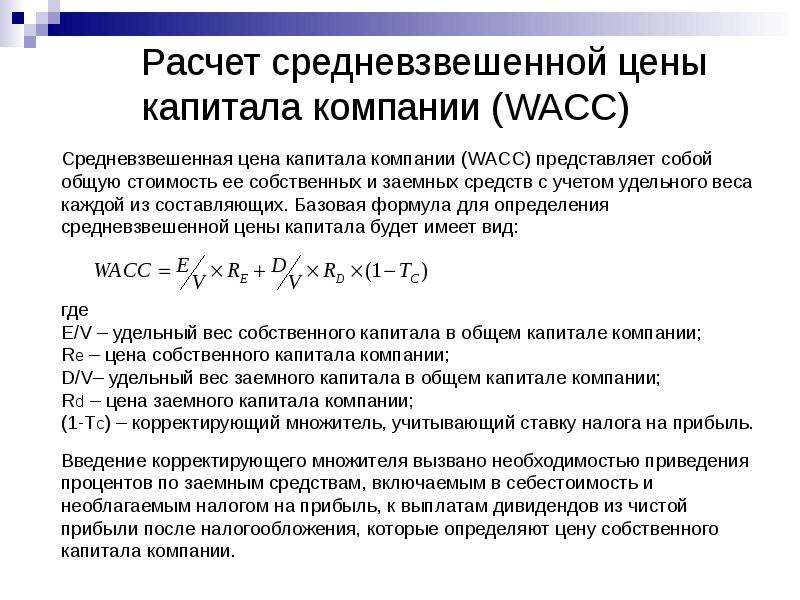

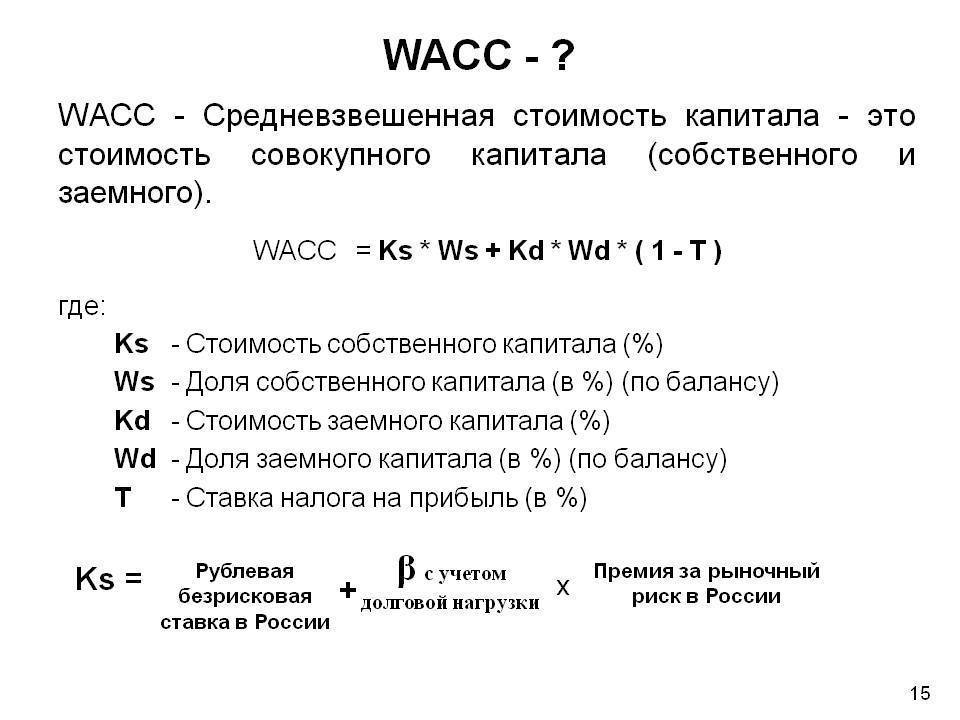

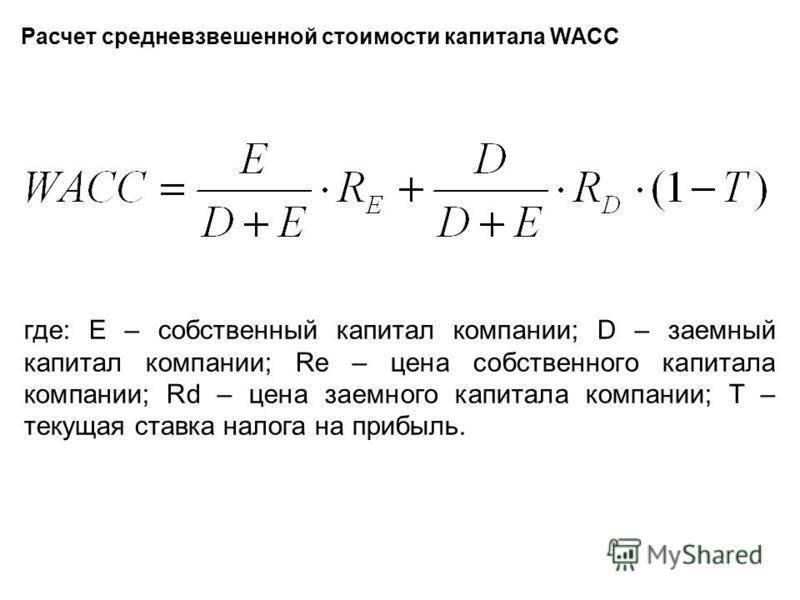

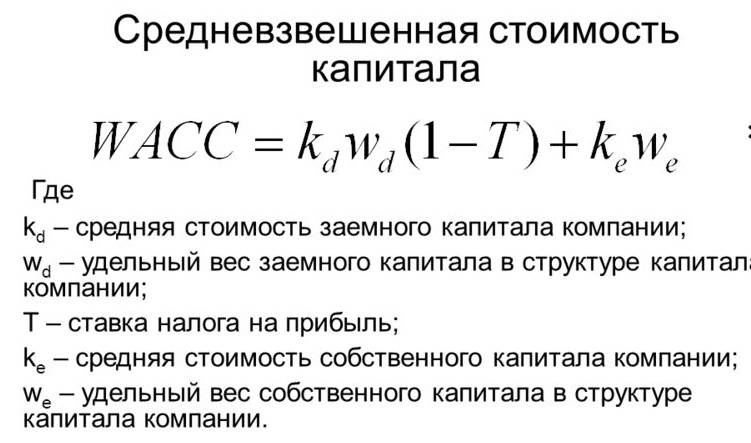

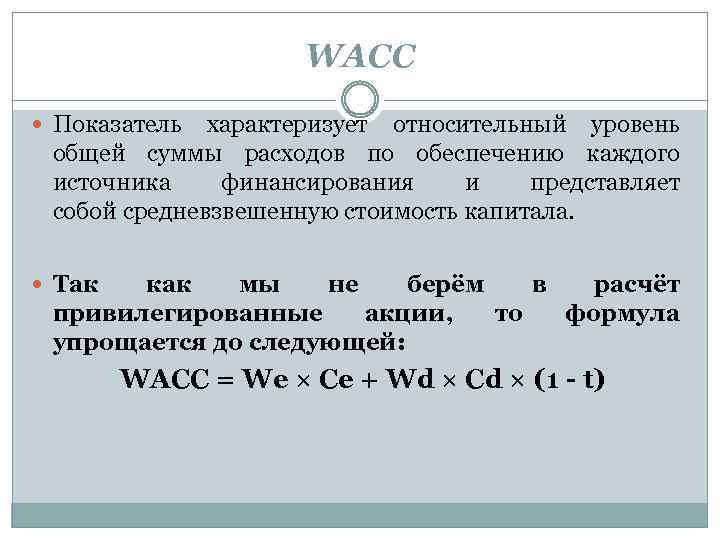

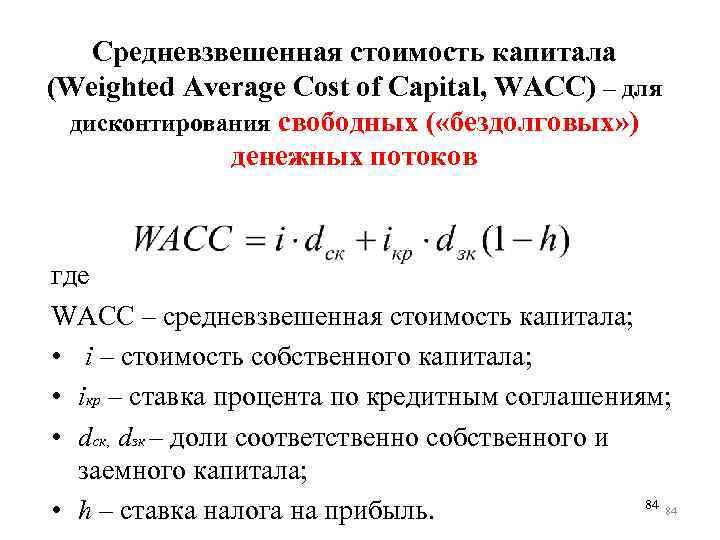

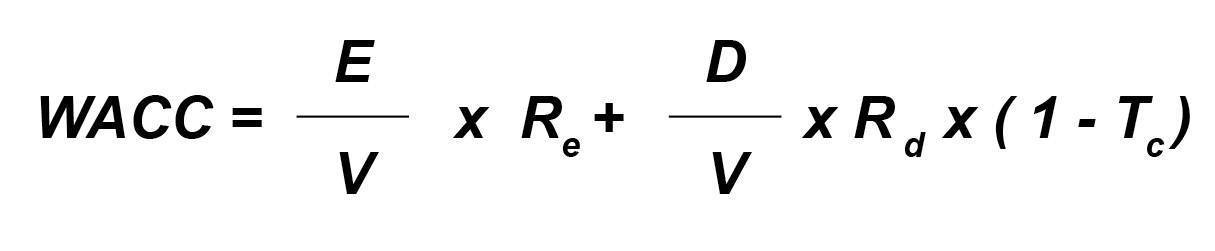

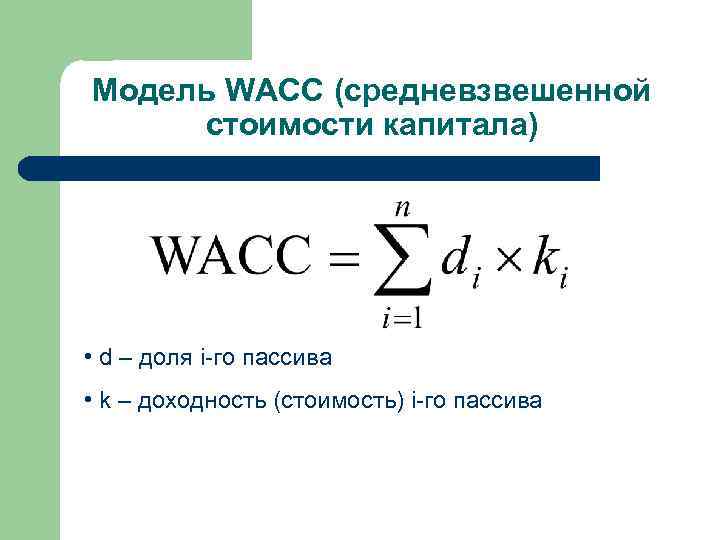

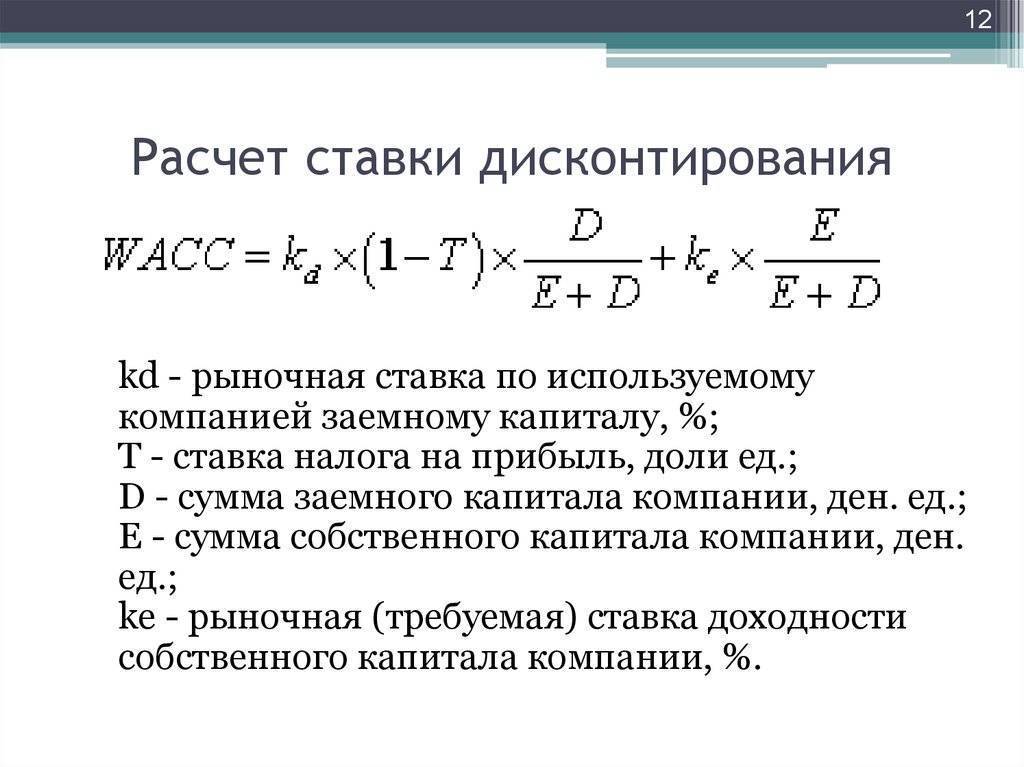

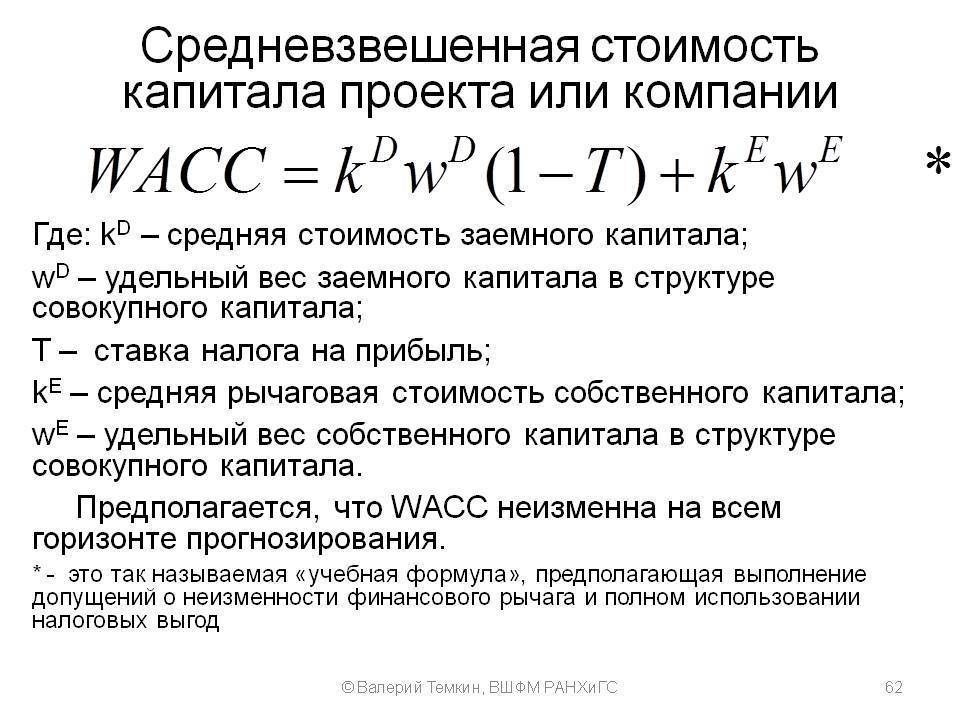

В этом процессе следует обратить внимание на фактор налогообложения, так как при расчетах учитывают ставку налога на прибыль. В обобщенном варианте формула выглядит так: WACC = Ʃ (Ве*Се)+(1-Т)* Ʃ(Вд*Сд), где:

В обобщенном варианте формула выглядит так: WACC = Ʃ (Ве*Се)+(1-Т)* Ʃ(Вд*Сд), где:

- Ве — собственный капитал, доля;

- Вд – заемный капитал, доля;

- Се — стоимость собственного капитала;

- Сд – стоимость заемного капитала;

- Т- налоговая ставка прибыли.

Назначение

Исторически время начала использования концепции WACC относится к 1958 году и связано с именем таких ученых, как Модильяни и Миллер. Они утверждали, что понятие средневзвешенной стоимости капитала может быть определено как сумма долей средств компании. При этом каждую долю источника необходимо дисконтировать.

Данный показатель они связали с минимальным порогом рентабельности для инвестора, который он получает в результате инвестирования своих средств.

Исследуемый показатель отражает следующие моменты:

- отрицательное значение WACC означает эффективную работу управления фирмы, что свидетельствует о том, что компания получает экономическую прибыль;

- если исследуемое значение находиться в рамках динамики рентабельности активов между значением «0» и среднеотраслевым значением, то такая ситуация говорит о том, что бизнес компании является прибыльным, но не конкурентоспособным;

- если исследуемый показатель выше среднеотраслевой рентабельности активов, можно смело утверждать об убыточном бизнесе фирмы.

Когда нужно использовать ССК

Обычно средневзвешенная стоимость определяется для установления рентабельности, оценки эффективности финансовых вкладов. Расчет проводится при этих обстоятельствах:

- Привлечение инвестиций.

- Кредитование в банковском учреждении.

- Вклады с известным доходом.

- Инвестор сделал вклад в фирму, его фиксированный доход заранее был оговорен.

- Установление выгодности альтернативных вкладов.

Главное преимущество ССК – возможность принятия взвешенных решений относительно инвестирования, которые не приведут к снижению показателя прибыльности.

К СВЕДЕНИЮ! Обычно вычисления проводятся бухгалтером фирмы с целью выяснения рентабельности. Однако показатель может понадобиться и другим лицам. К примеру, инвесторам, потенциальным покупателям предприятия. Это один из способов оценить успехи деятельности фирмы.

В чем состоит сущность метода

Выбирая из некоторого числа проектов, инвестор должен иметь понятие об их потенциальном (ориентировочном) уровне доходности. В зависимости от этого обладатель денег может принять решение об объеме инвестирования или очередности реализации нескольких рассматриваемых инициатив. Учитывая взаимосвязь уровня прибыли и степени риска, следует всегда делать вложения в проект с максимальной доходностью. А уровень необходимой прибыли напрямую связан со стоимостью активов. Теперь ответим на вопрос: что такое WACC и как рассчитать этот показатель? Метод Weighted average cost of capital (WACC) представляет собой стоимость капитала средневзвешенную.

Обычно при нахождении показателя исходят из того, что акционерный капитал (АК) фирмы состоит из трех составляющих:

- кредитных средств;

- АК обычного;

- АК привилегированного.

Стоимость капитала средневзвешенная показывает минимальный возврат денег компании на инвестированные в ее деятельность средства (рентабельность), т.е. такая доходность позволит покрыть затраты на привлечение денег со стороны. Другими словами, это показатель общей ценности средств компании, рассчитанный как совокупность доходности заемного и собственного капитала, которые взвешены в общей структуре по их удельному весу (доле).

Суть критерия заключается в том, что компания может принимать какие угодно инвестиционные решения, если их рентабельность выше значения WACC на текущий момент. Иногда этот показатель называют альтернативной стоимостью, то есть тот минимальный уровень доходности, который можно получить, не инвестируя в новую инициативу, а вложив деньги в другой уже существующий проект.

WACC в оценке бизнеса

По методу средневзвешенной стоимости капитала можно оценивать не только отдельные проекты, но и целые компании. Логика рассуждений инвестора следующая.

Когда мы рассчитываем WACC для инвестиций, мы делаем заключение вида «Средневзвешенная стоимость этого капитала 15%, значит его имеет смысл инвестировать в проекты с доходностью от 15%». Когда WACC рассчитывается для компании, этот принцип сохраняется. Допустим, инвестор выбирает, какую компанию купить. У первой средневзвешенная стоимость капитала 10%, а у другой 45%. Получив такие показатели, инвестор понимает, что капитал первой компании можно без проблем выгодно инвестировать – он дешёвый и принесёт прибыль.

Капитал второй компании имеет высокую стоимость и, скорее всего, нуждается в хорошей реструктуризации. Иными словами, с компанией придётся поработать, дабы начать получать прибыль. Таким образом, расчёт средневзвешенной стоимости капитала помогает определить стоимость как собственных, так и заёмных средств, и вычислить, с какой минимальной доходностью нужно инвестировать этот капитал, чтобы получить прибыль.

Использование показателя для оценки инвестиционных проектов

WACC используется как ставка дисконтирования для расчета доходности инвестиционных проектов. В данном случае ценой собственного капитала выступает рентабельность альтернативных проектов, так как именно она выступает показателем, и значение выгоды, которая была упущена. Подобного рода расчеты дают возможность принимать различные проекты по инвестированию.

Рассмотрим конкретный пример при использовании формулы WACC.

Основные исходные данные для расчетов:

- доходность проекта А – 50%, риск 50%;

- доходность проекта В – 20%, риск 10%.

Высчитаем доходность проекта В из доходности проекта А: 50% — 20% = 30%.

Проводим сравнение расчетов доходности:

- по А: 30%*(1-0,5)=15%;

- по В: 20%*(1-0,1)=18%.

Получается, что, при желании получить доходность 15%, мы рискуем половиной капитала, вложенного в проект В. С другой стороны, при реализации малорискованных проектов гарантирована доходность 18%.

Выше мы рассмотрели варианты оценки инвестиций при использовании теории альтернативных затрат.

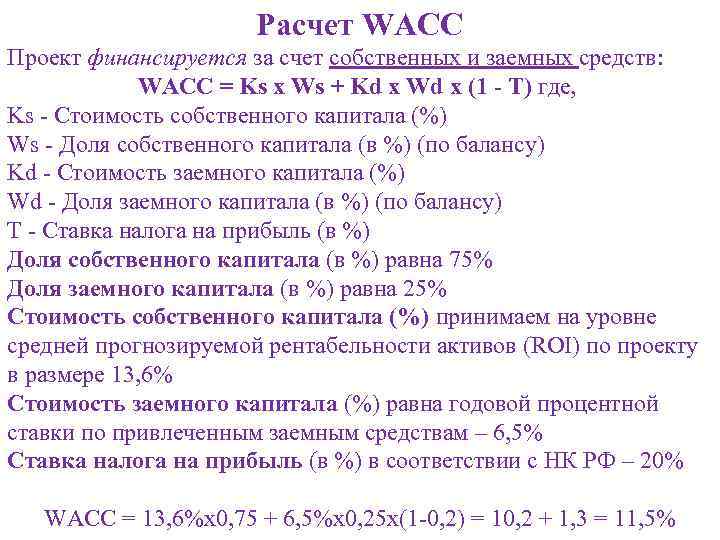

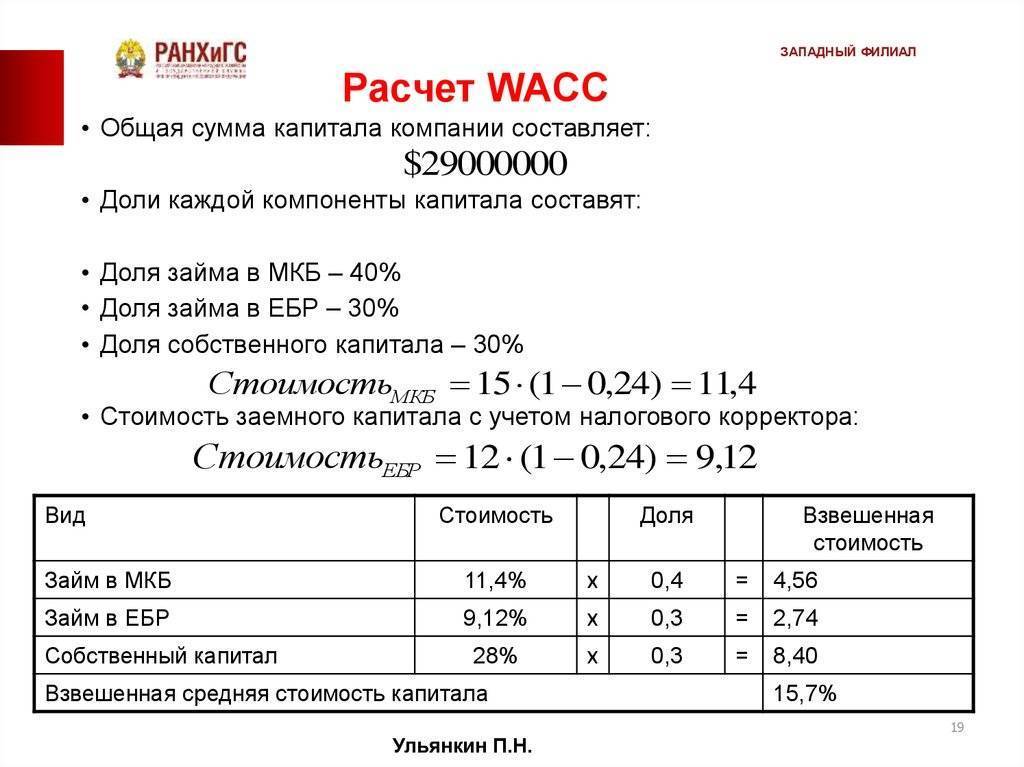

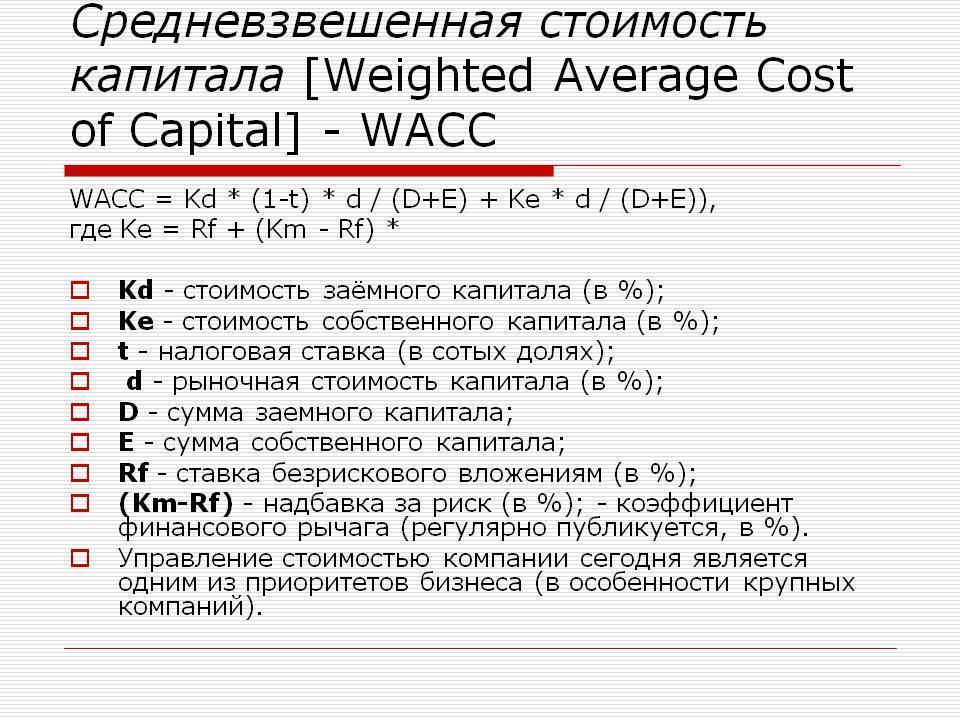

Расчет WACC

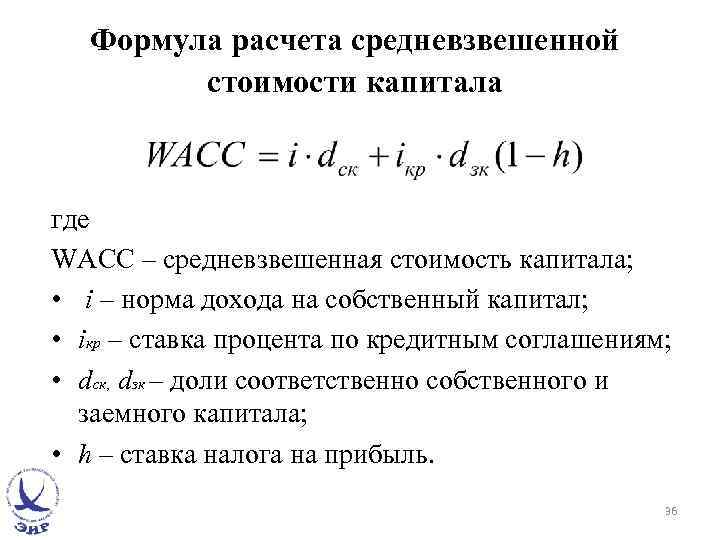

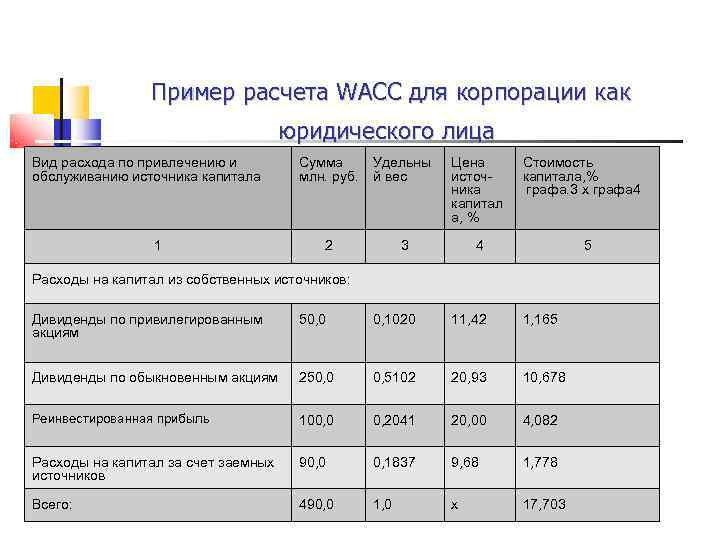

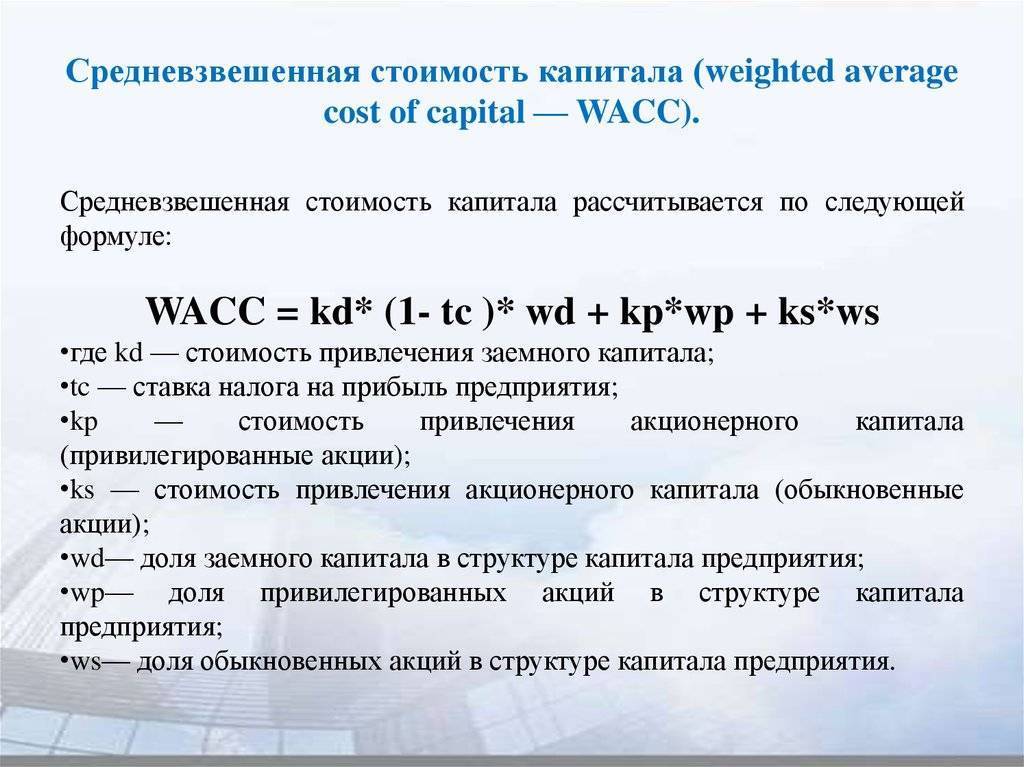

Рассмотрим формулу расчета WACC для предприятия: WACC=(УС*ЦС)+(УЗ*ЦЗ), где:

- УС- собственный капитал, доля;

- ЦС – стоимость собственного капитала;

- УЗ – заемный капитал доля;

- ЦЗ – цена заемного капитала.

При этом значение ЦС может быть оценено следующим образом: ЦС=ЧП/СК, где:

- ЧП – чистая прибыль компании, тыс. руб.;

- СК – собственный капитал компании, тыс. руб.

Значение ЦЗ может быть оценено следующим образом: ЦЗ=Проц/К*(1-Кн), где:

- Проц — сумма начисленных процентов, тыс. руб.;

- К – сумма кредитов, тыс. руб.;

- Кн — уровень налогообложения.

Уровень налогообложения рассчитываем по формуле: Кн=НП/БП, где:

- НП — налог на прибыль, тыс. руб.;

- БП – прибыль до налогообложения, тыс. руб.

Различные аспекты применения WACC

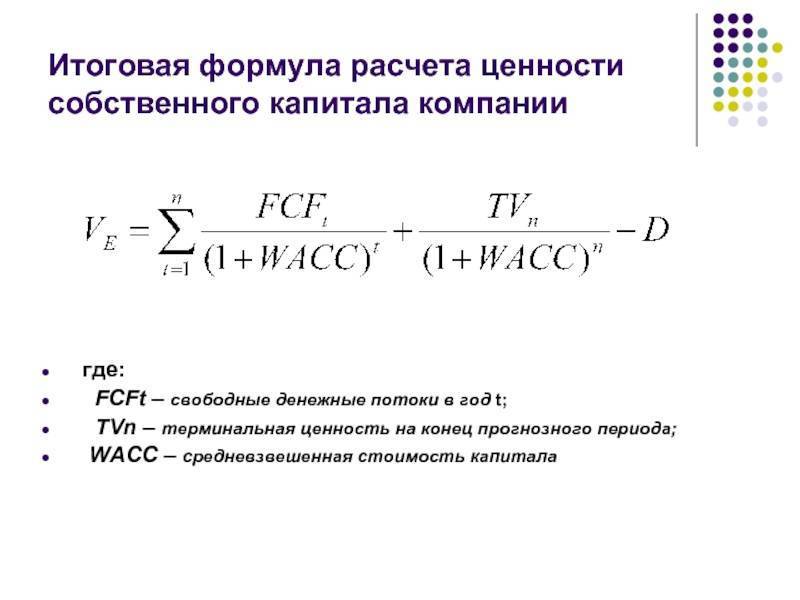

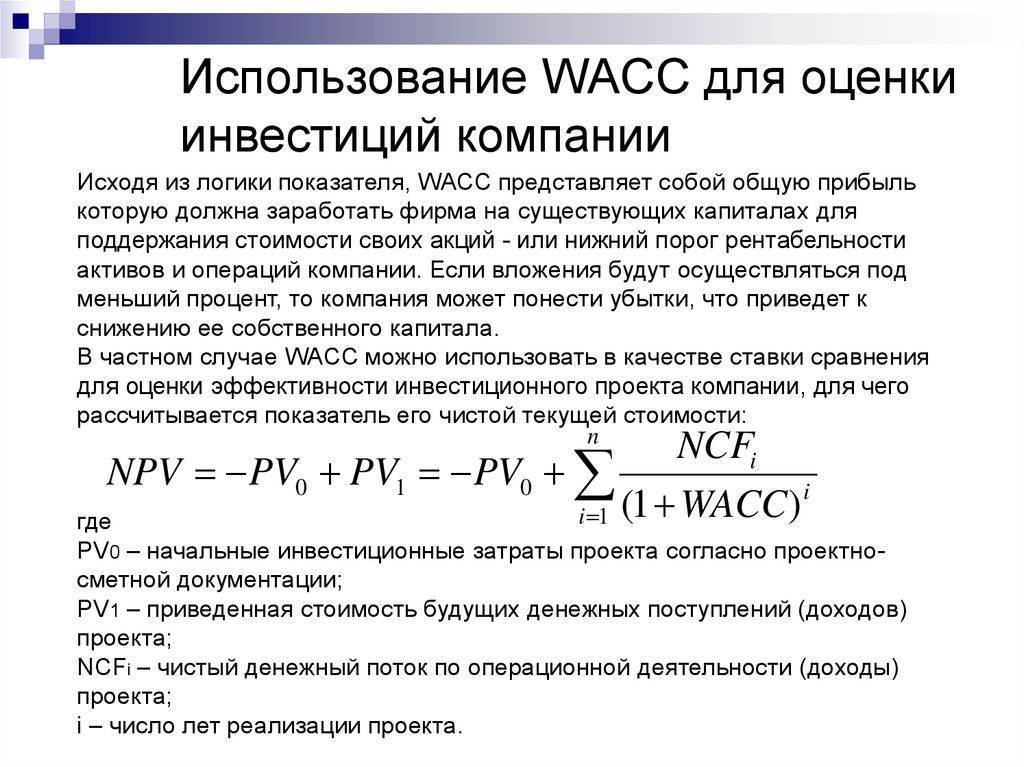

При оценке эффективности инвестиционных проектов в ряде случаев (например, для расчета чистой приведенной стоимости NPV), предлагается использовать показатель WACC в качестве ставки дисконтирования. При этом в качестве цены собственного капитала используется рентабельность альтернативных инвестиций.

Альтернативная рентабельность в этом случае, становится показателем упущенной выгоды. Некоторые исследователи данного метода предполагают под альтернативными доходами – доходность инвестиций (проектов), с низким порогом рисков и гарантированной минимальной доходностью. В качестве примера они приводят: аренду земли или зданий, срочные банковские депозиты, государственные и корпоративные ценные бумаги с низким порогом рисков и т.п.

Соответственно, при оценке нескольких проектов – исследуемого проекта «А» и альтернативного проекта «Б», необходимо из рентабельности «А» вычесть рентабельность «Б» и сравнить полученный результат с рентабельностью «Б», с учетом рисков.

Например, рентабельность проекта «А» = 30%, риск 30%; рентабельность проекта «Б» = 20%, риск 10%, получается:

- 30 % – 20% = 10%;

- 10 % • (1 – 0,3) = 7%

- 20 % • (1 – 0,1) = 18%

Сравниваем: инвестируя в проект «А» с предполагаемой доходностью 7%, можно учитывать, что рискуя 30% своего капитала, доход получится значительно меньше, чем в проекте «Б» – который показывает изначально более низкую рентабельность и меньший процент риска.

В общем аспекте показатель WACC является показателем экономической эффективности бизнес деятельности или инвестиционного проекта. Средневзвешенная стоимость капитала определяет размер средств, которые возвращаются в процессе деятельности организации, другими словами – рентабельность организации. WACC определяет допустимую сумму для инвестирования, а также объем прогнозного дохода, вырученного при вложениях в действующие проекты, вместо поиска новых альтернатив. Расчет WACC указывает на реальную стоимость привлеченного или вырученного капитала.

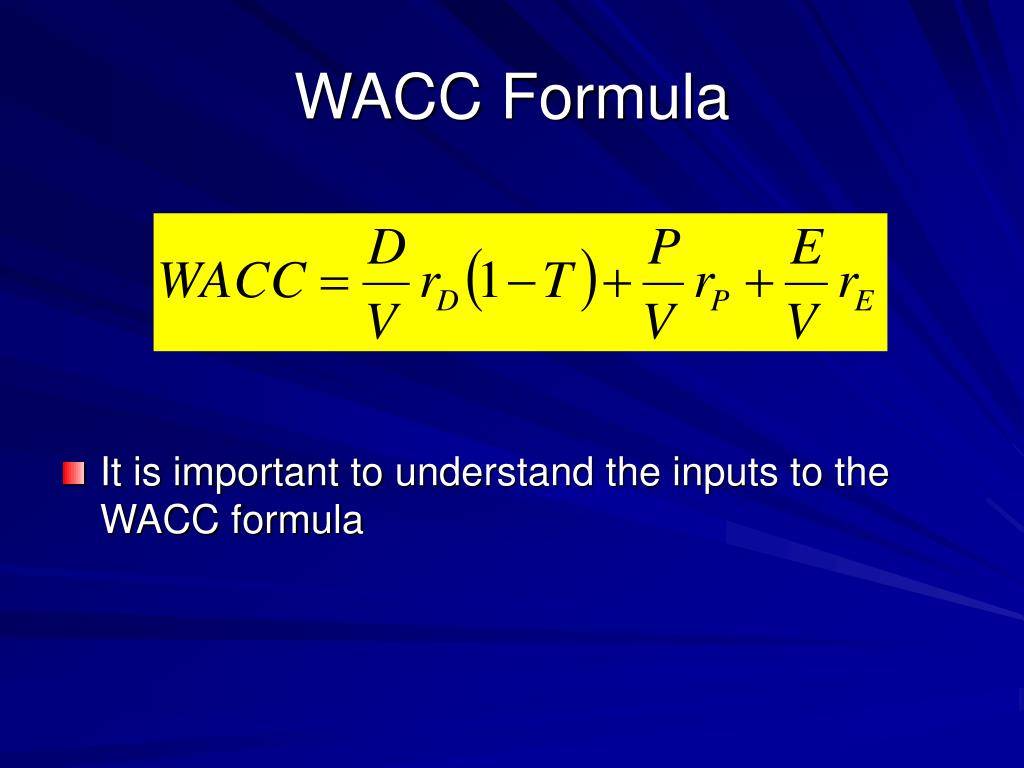

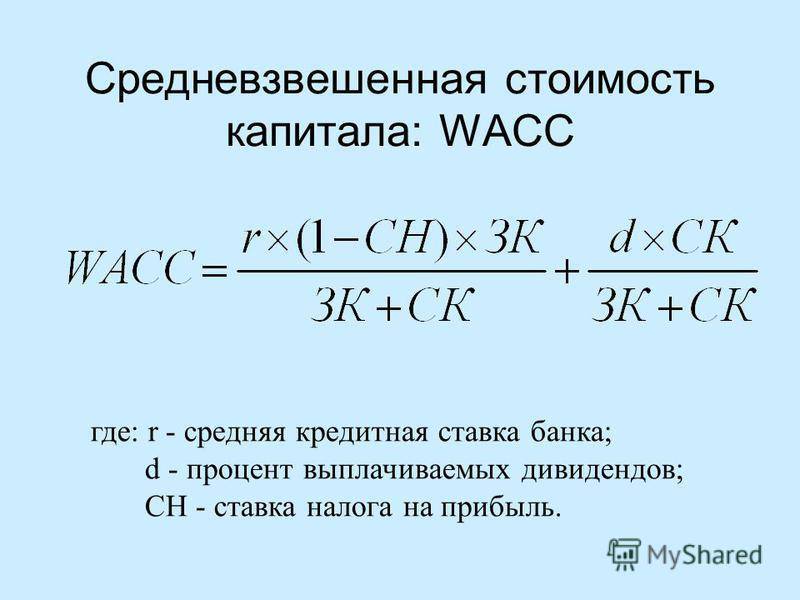

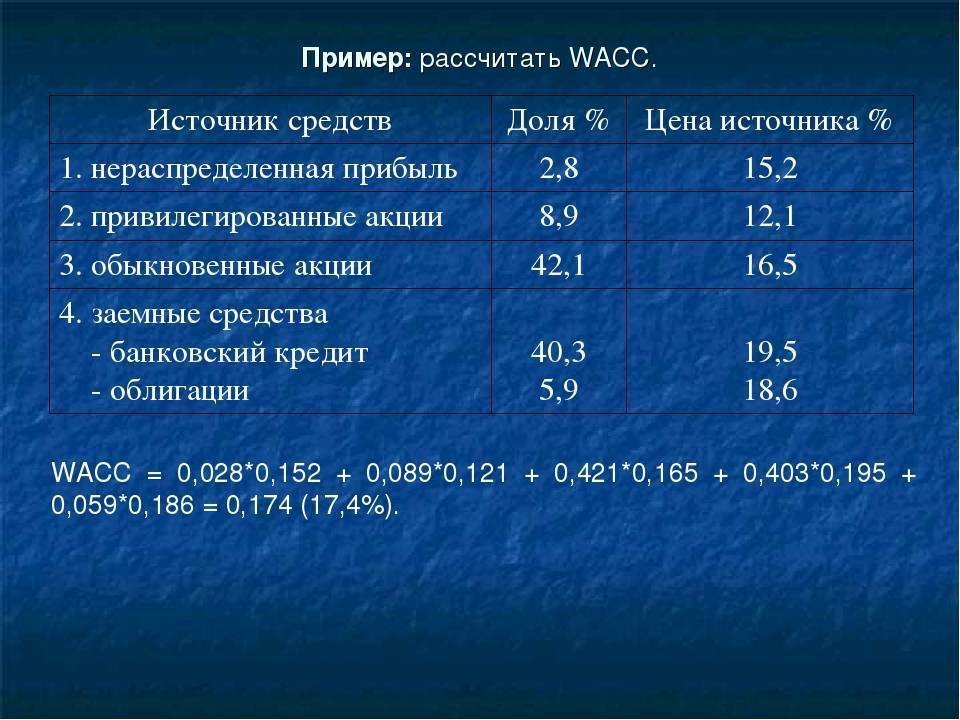

Средневзвешенная стоимость капитала также может рассчитываться по формуле:

$WACC = (E / K) • y + (D / K) • b(1-t)$, в которой:

- $y$ – рентабельность собственного капитала;

- $b$ – общий объем (сумма) заемного капитала;

- $t$ – налоговая ставка на прибыль;

- $D$ – общее количество заемного капитала;

- $E$ – общая сумма собственного капитала;

- $K$– общая сумма инвестиций (инвестированных средств).

Замечание 1

Показатель WACC определяет конкретное значение элементов капитала, их общую структуру, значение и выгоду от содержания на балансе той или иной операции.

В расчете WACC встречаются некоторые сложные моменты, главным из которых становится расчет конкретного коэффициента, извлеченного на основании точных данных, поскольку при возникновении любых погрешностей расчет становится неверным. Примерные показатели WACC позволяют применять их в аналитическом аспекте, то есть в качестве сравнения и оценки вкладываемых средств.

Пример использования WACC

Предположим, что доходность компании составляет 20%, а WACC — 11%. Это означает, что компания приносит 9% прибыли на каждый вложенный ею доллар. Другими словами, на каждый потраченный доллар компания создает девять центов стоимости.

С другой стороны, если доходность компании меньше WACC, компания теряет стоимость. Если компания имеет доходность 11% и WACC 17%, компания теряет шесть центов на каждый потраченный доллар, что указывает на то, что потенциальным инвесторам лучше будет вложить свои деньги в другое место.

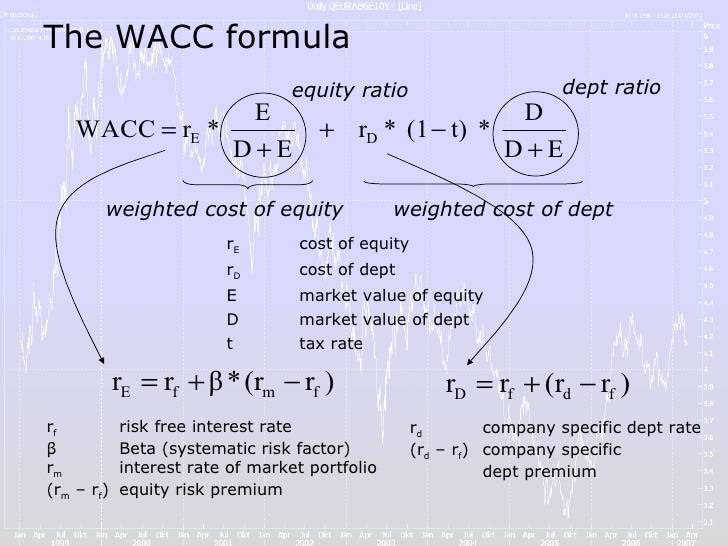

В качестве примера из реальной жизни рассмотрим Walmart (NYSE: WMT). WACC Walmart составляет 4,2%. Это число находится путем выполнения ряда вычислений. Во-первых, мы должны найти структуру финансирования Walmart, чтобы рассчитать V, которая представляет собой общую рыночную стоимость финансирования компании. Для Walmart, чтобы найти рыночную стоимость своего долга, мы используем балансовую стоимость, которая включает долгосрочный долг, долгосрочную аренду и финансовые обязательства.

На конец последнего квартала (31 октября 2018 г.) балансовая стоимость долга составляла 50 млрд долларов. По состоянию на 5 февраля 2019 года его рыночная капитализация (или стоимость капитала) составляет 276,7 миллиарда долларов. Таким образом, V составляет 326,7 млрд долларов, или 50 + 276,7 млрд долларов. Walmart финансирует операции за счет 85% капитала (E/V, или 276,7 млрд долларов/326,7 млрд долларов) и 15% долга (D/V, или 50 млрд долларов / 326,7 млрд долларов).

Чтобы найти стоимость собственного капитала (Re), можно использовать модель оценки основных средств (CAPM). Эта модель использует бета-коэффициент компании, безрисковую ставку и ожидаемую доходность рынка для определения стоимости капитала. Формула: безрисковая ставка + бета * (рыночная доходность — безрисковая ставка). 10-летняя ставка казначейства может использоваться в качестве безрисковой ставки, а ожидаемая рыночная доходность обычно оценивается в 7%. Таким образом, стоимость собственного капитала Walmart составляет 2,7% + 0,37 * (7% — 2,7%), или 4,3%.

Стоимость долга рассчитывается путем деления процентных расходов компании на ее долговую нагрузку. В случае Walmart его процентные расходы за последний финансовый год составили 2,33 миллиарда долларов. Таким образом, стоимость его долга составляет 4,7%, или 2,33 млрд долларов / 50 млрд долларов. Ставка налога может быть рассчитана путем деления расхода по налогу на прибыль на прибыль до налогообложения. В случае Walmart налоговая ставка компании указывается в годовом отчете , которая, как утверждается, составляет 30% за последний финансовый год.

Наконец, мы готовы рассчитать средневзвешенную стоимость капитала Walmart (WACC). WACC составляет 4,2% при расчете 85% * 4,3% + 15% * 4,7% * (1–30%).

Формулы средних цен

Средняя цена — показатель, который вычисляется в рамках анализа уровня цен на товар или товары, которые объединены в однотипные товарные группы. При сопоставлении средних цен за те или иные периоды (месяцы, кварталы, годы) можно подсчитать, к примеру, уровень инфляции — если говорить о макроэкономических задачах.

В бизнесе же вычисление средних цен может быть обусловлено, как вариант, подсчетом показателей хозяйственной эффективности — в сопоставлении со средними ценами конкурентов. Если выяснится, что у конкурентов при аналогичных средних ценах рентабельность выше, то значит, что в бизнес-модели исследуемого торгового предприятия что-то не так.

Аналогично средние цены применимы в контексте сравнения эффективности двух или нескольких магазинов одной розничной сети: применение показателя, о котором идет речь, позволит выявить наиболее прибыльную бизнес-модель в рамках соответствующих торговых точек.

При этом есть несколько разновидностей средней цены. К числу наиболее часто применяемых относят нижеследующие.

Простая средняя арифметическая

Вычисляется она по формуле:

СРЕД (ПА) = СУММА (Цi) / СУММА (Оi),

где:

- Цi – цена на товар;

- Оi — объем товара, по которому считается средняя цена.

Простая средняя арифметическая применяется, если в распоряжении есть только 2 даты, на которые установлены анализируемые цены. Например — начало или конец месяца.

Средняя арифметическая взвешенная

Ее формула — следующая:

СРЕД (САВ) = СУММА (Ц * О) / СУММА О,

где:

- Ц — средняя цена за единицу товара за период реализации (месяц, квартал);

- О — объем реализованных товаров в тех или иных натуральных показателях (килограммах, литрах и иных) за все периоды реализации (за расчетный период — например, год).

Применяется рассматриваемая разновидность средней цены, если в распоряжении у статиста есть необходимые данные о ценах и объемах проданного товара за достаточно длительный период его реализации.

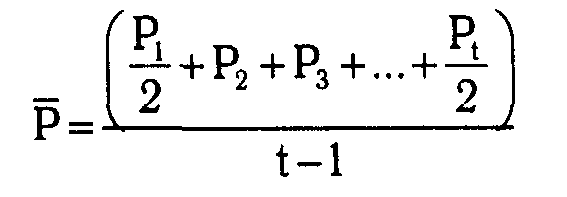

Средняя хронологическая

Вот ее формула:

или по-другому:

СРЕД (ХРОНОЛОГИЧ) = ((Ц1 / 2 + Ц2 + Ц3 + Ц4 + … + Цt / 2)) / t – 1,

где:

- Ц1, Ц2, Ц3, Цt – цены по состоянию на начало или конец месяца в расчетном периоде;

- t – количество месяцев в определенном периоде.

Рассматриваемая величина применяется, если в распоряжении статиста имеются сведения о ценах по состоянию на даты, между которыми промежутки времени — равные.

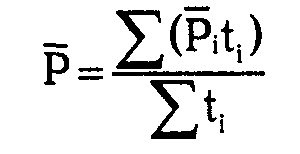

Средняя хронологическая взвешенная

Ее формула следующая:

или по-простому:

СРЕД (ХРОНОЛОГ ВЗВЕШ) = СУММА (Цсрi * ti) / СУММА ti,

где:

- Цсрi – средняя цена за расчетный период;

- ti – количество месяцев в расчетном периоде.

Средняя хронологическая взвешенная используется, если есть данные по неравным интервалам времени.

Средняя гармоническая взвешенная

Считается она по нижеследующей формуле:

или другими словами:

СРЕД (ГАРМОНИЧ ВЗВЕШ) = СУММА (Ц * О) / СУММА (Ц * О) / Ц),

где:

- Ц — цена товара за расчетный период;

- О — объем реализованного товара по соответствующей цене за отчетный период.

То есть, Ц * О — выручка за расчетный период по конкретному товару по конкретной цене.

Средняя гармоническая цена — хороша при анализе данных по товарам, реализованным на разных торговых точках за один и тот же период.

Рассмотрим практические примеры использования указанных видов средних цен.

Как рассчитать рентабельность собственного капитала

Как рассчитать рентабельность собственного капитала:

- Определить чистую прибыль (строка 2400 ОФР).

- Определить собственный капитал (строка 1300 ОФР).

- Разделить чистую прибыль на собственный капитал.

- Умножить полученный коэффициент на 100%.

Полученный результат отражает рентабельность собственного капитала в процентном соотношении.

Есть несколько советов, которые позволяют получить более реалистичный и точный результат. Во-первых, каждое значение берется в динамике нескольких периодов, т.е. сначала необходимо рассчитать среднестатистический показатель.

??

Во-вторых, рассчитывать ROE имеет смысл только тогда, когда у компании есть собственный капитал (а не кредитные средства, например), в противном случае у вас может получиться отрицательный показатель, которые имеет мало общего с реальностью.

Формула рентабельности собственного капитала

Существует две формулы, при помощи которых можно рассчитать рентабельность собственного капитала: формула расчета по балансу и формула Дюпона.

Формула расчета по балансу

Это более простая формула, в которой используются данные, взятые из Отчета о финансовых результатах (ОФР). Чтобы рассчитать ROE, нужно эти данные подставить в формулу ниже:

ROE = ЧП/СК х 100%,

где

- ЧП — чистая прибыль;

- СК — собственный капитал.

При внесении данных в формулу, стоит обратить на рекомендации, представленные выше.

Если посмотреть, какие строки отчетности следует использовать при расчете, то формула будет выглядеть следующим образом:

ROE = стр. 2400 (Форма 2) / стр. 1300 (Форма 1) х 100%

Формула Дюпона

Формула Дюпона позволяет рассчитать рентабельность собственного капитала более эффективно, так как позволяет понять, какие именно факторы повлияли на ROE.

Выглядит формула расчета ROE по Дюпону следующим образом:

ROE = (ЧП/В) х (В/А) х (А/СК) х 100%,

где

- ЧП — чистая прибыль;

- В — выручка;

- А — активы компании;

- СК — собственный капитал.

Преимущество формулы Дюпона в том, что она позволяет увидеть, какой конкретный фактор повлиял на рентабельность собственного капитала. По формуле выше видно, есть три таких фактора:

- Операционная прибыльность (чистая прибыль/выручка) — показывает риски компании;

- Оборот активов (выручка/активы) — показывает, как изменились риски;

- Финансовый рычаг (активы/собственный капитал) — показывает, как соотносятся привлеченный и собственный капитал компании.

??

Расчет по Дюпону используется не тогда, когда нужно узнать сам коэффициент, а когда необходимо определить, с какими из вышеперечисленных факторов имеются проблемы у компании.

Пример расчета

Посмотрим пример расчета рентабельности собственного капитала на конкретном примере. Условие задачи представлено на картинке ниже:

Чтобы наглядно посмотреть, как менялась рентабельность продаж на каждом из периодов, нанесем полученные данные на график:

Как видно из графика, рентабельность продаж первые два года была примерно на одном уровне — это нормальная ситуация при условии правильного запуска бизнеса. На третьем году работы компания показала резкий рост — в это время предприятие имело возможность наращивать собственный капитал, сохранять и приумножать инвестиции.

На четвертый год виден резкий спад рентабельности собственного капитала, он опустился даже ниже того значения, которое было в начале работы компании. Далее последовало планомерное снижение.

Несмотря на то, что в последний год ROE все еще находится на положительном уровне, компания должна принять меры для спасения своего положения на рынке, так как существует большой риск, что в последующие несколько лет коэффициент рентабельность собственного капитала может стать отрицательным.

Одним из самых эффективных способов понять причины ухудшения ROE является анализ рентабельности собственного капитала. Как его правильно проводить, показано в видео ниже:

Очевидно, что чем выше рентабельность собственного капитала, тем лучше дела у компании.

??

Однако при использовании стандартной формулы может быть один подвох, ведь высокий ROE может получится даже тогда, когда у компании большая доля заемного капитала и малая собственного, т.е. когда финансовый рычаг (А/СК) показывает слишком большое значение.

Поэтому нужно помнить одно правило: рассчитывать рентабельность собственного капитала имеет смысл только в том случае, когда у компании есть собственный капитал.

Точка безубыточности: что это такое и как рассчитать

Рентабельность продаж как один из важных показателей эффективности бизнеса

Что такое фондоотдача и как ее рассчитать

Что собой представляет собственный капитал

Собственный капитал может определяться двумя способами:

Определяются чистые активы фирмы

В частности, нужно принять во внимание только активы без учета обязательств (задолженности и прочее).

Комплекс значений, которые формируют собственный капитал.. Рассмотрим особенности этих методов

Рассмотрим особенности этих методов.

Вопрос: Может ли российская организация с отрицательным (нулевым) собственным капиталом учесть проценты по контролируемой задолженности (п. 4 ст. 269 НК РФ)?Посмотреть ответ

Первый метод

В рамках первого метода собственный капитал – это совокупность чистых активов и нераспределенной прибыли. Допустимость использования этого метода подтверждается наличием ряда соответствующих нормативных актов. К примеру, в пункте 3 статьи 35 ФЗ №208 «Об АО» от 26 декабря 1995 года указано, что вместо определения чистых активов выполняется расчет своего капитала. В пункте 29 приказа №208 Минсельхоза от 20 января 2005 года указано, что понятие чистых активов соответствует понятию собственного капитала.

Вопрос: Учитывается ли при расчете собственного капитала задолженность по страховым взносам (п. 4 ст. 269 НК РФ)?Посмотреть ответ

Второй метод (по указанию Минфина)

Второй метод предполагает, что собственный капитал включает в себя эти значения:

- Уставной капитал. Образуется при регистрации компании. Формируется за счет вкладов учредителей.

- Добавочный капитал. Появляется тогда, когда учредители субъекта вкладывают в компанию средства свыше своей доли в УК. Он может формироваться также за счет дохода от эмиссии, переоценки внеоборотных средств, нераспределенной прибыли.

- Резервный фонд. Представляет собой отложенные компанией средства, предназначающиеся для покрытия убытка в случае ЧП.

- Нераспределенная прибыль. Представляет собой остаток средств, образовавшийся после оплаты всех налоговых платежей и покрытия прочих обязательств. Сюда входят также остатки специальных фондов, если они есть в фирме.

Также собственный капитал включает в себя акции фирмы, выкупленные у аукционера. Необходимые для расчетов параметры содержатся в строках 1310-1370 баланса.

К СВЕДЕНИЮ! Какой метод лучше использовать? Все зависит от конкретных обстоятельств, деловой практики в определенной среде. К примеру, нужный метод может быть рекомендован инвесторами, банками и прочими заинтересованными лицами.