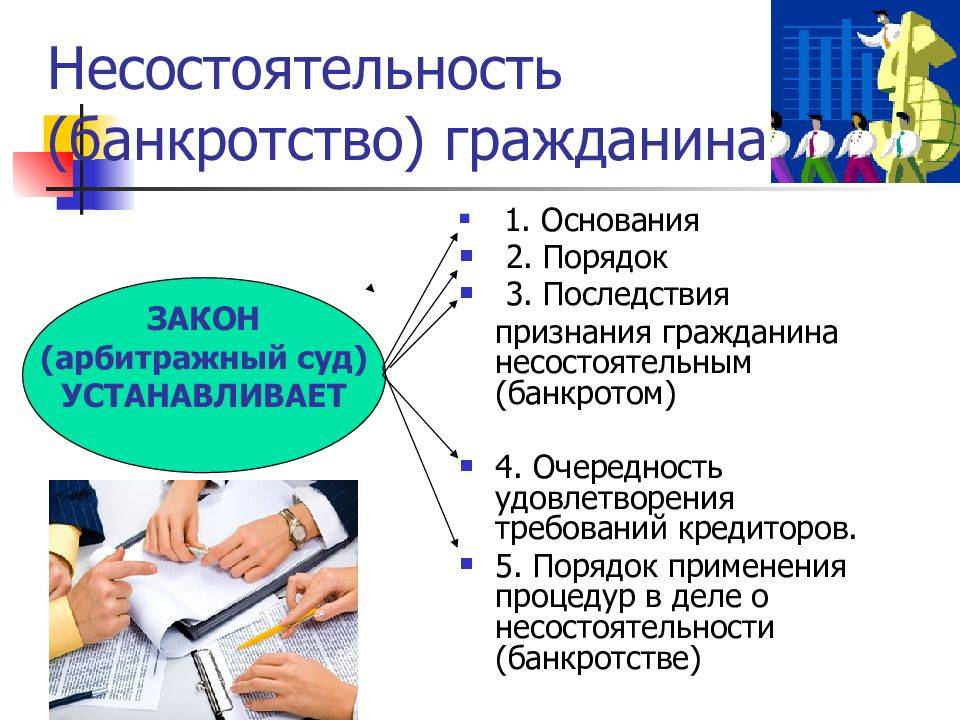

Функции управляющего

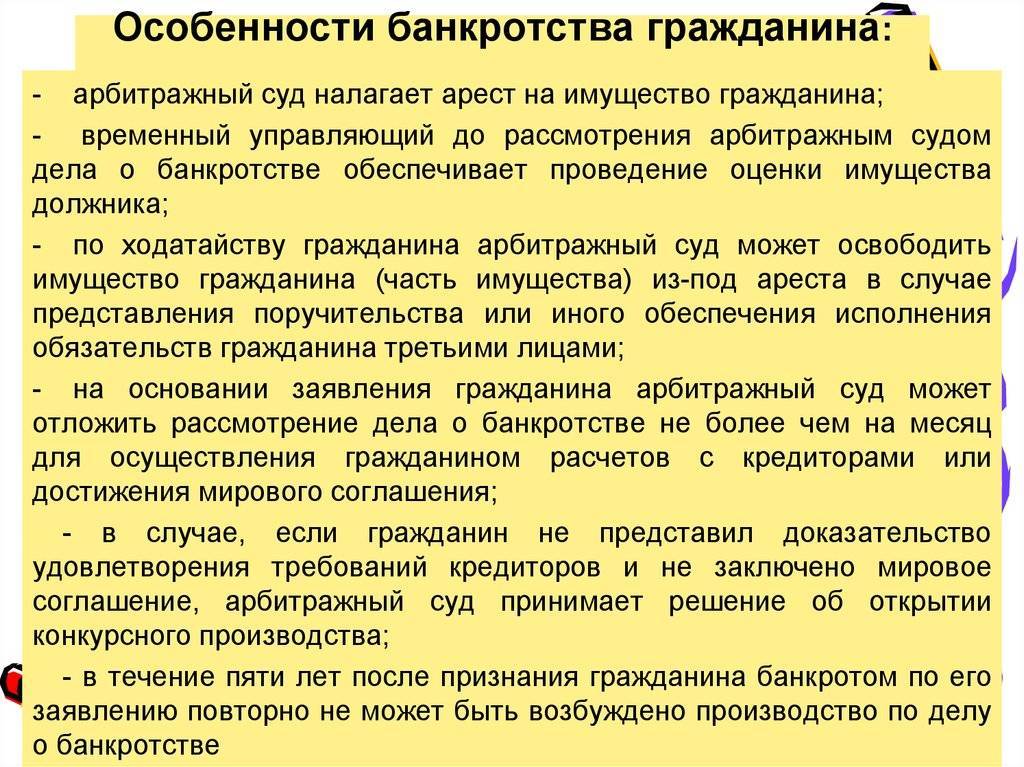

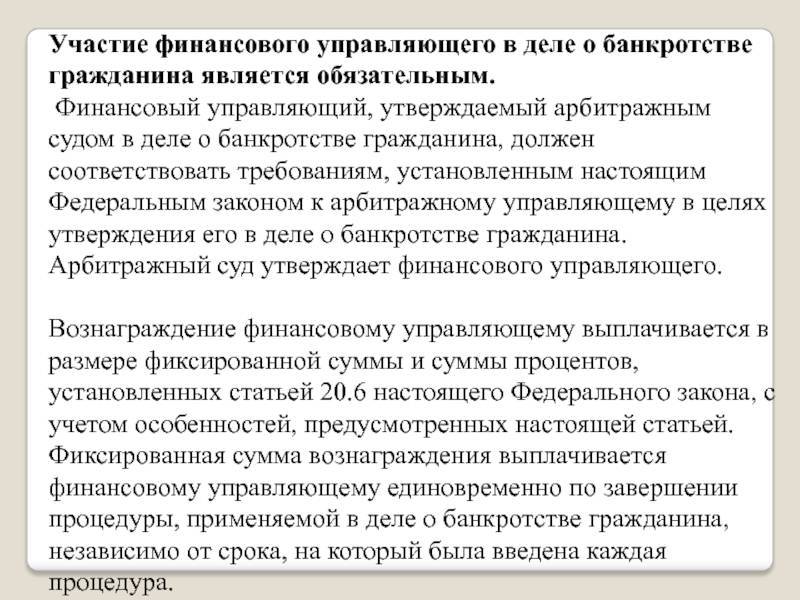

Банкротство гражданина — процедура, которая, как мы уже определили выше, требует привлечения управляющего. Рассмотрим подробнее, какова его роль. Согласно закону, привлекать внешнего управляющего обязательно. При этом он может направлять запросы в адрес иных экспертов, которые могут помочь в рассмотрении дела, например, юристов. Правда, эти процедуры управляющий должен согласовать с должником.

Как мы уже отметили выше, человеку, выполняющему соответствующие функции, выплачивается вознаграждение. Фиксированная его величина – 10 тыс. руб. Также к ней добавляется сумма, соотносимая с размером погашенного долга. Согласно текущим нормам закона, это 2%. В любом случае и то и другое вознаграждение покрывается из средств должника.

Гражданин, таким образом, обращаясь в суд, обязан внести необходимые средства на депозит.

При этом заявление об инициировании процедуры банкротства должно содержать сведения о максимальной величине расходов на оплату услуг финансового управляющего и других привлекаемых к рассмотрению дела специалистов.

Вместе с тем, как отмечают некоторые юристы, человек может ходатайствовать об отсрочке внесения средств на депозит, но только до начала слушаний.

Если суд выносит решение, отражающее обоснованность заявления о банкротстве, то управляющий приступает к выполнению возложенных на него обязанностей. Каких именно? Прежде всего, это корректное внесение сведений о судебном процессе в соответствующий государственный реестр, а также заполнение иных важных документов. Также управляющий отвечает за организацию собраний кредиторов. Следующая его функция — анализ финансового состояния должника, определение его имущества и обеспечение его сохранности. В обязанностях управляющего — выявление возможных признаков фиктивного банкротства.

Как работает закон о банкротстве граждан

Вот уже почти год, как закон вступил в силу. Его положения актуальны и в 2016, и в 2018 году. В чем выгоды данного закона для должников?

Во-первых, должник получает возможность законным образом списать любые долги.

Во-вторых, должник имеет возможность осуществить процедуру реструктуризации задолженности.

Ну и в-третьих, у физического лица появляется возможность не брать на себя новые кредитные обязательства для того чтобы погасить прежние долги.

Каковы условия вступления в силу закона относительно физического лица?

Для признания гражданина банкротом, необходимо чтобы:

- его совокупная задолженность перед всеми кредиторами составляла не менее 500 тысяч рублей;

- период просрочки выплаты по долгам составлял не менее 90 суток (с момента первого дня просрочки);

- кроме того, закон предусматривает, что если гражданин предвидит свою неплатежеспособность, то он может подать заявление заблаговременно, не дожидаясь 90 суток, а также при задолженности менее 500 тысяч рублей.

Как выглядит процедура по признанию физ. лица банкротом в законе о несостоятельности

Первое, что нужно сделать — подать соответствующее заявление в арбитражный суд по месту жительства, где заявление рассматривается в течение 2-х месяцев. За это время изучается обоснованность заявления, а также принимается решение — отклонить его или принять в дальнейшую работу.

Информация, которую необходимо предоставить в заявлении:

- личные данные должника (ФИО, контакты);

- суммарный долг (перед всеми кредиторами);

- количество кредиторов, перед которыми имеются долги;

- положительным моментом при подаче заявления является наличие плана действий: как должник видит разрешение сложившейся ситуации, при наличии такого плана заявление будет принято в работу с большей вероятностью.

Помимо заявления, необходимо подготовить и предоставить пакет документов, предусмотренный законом о банкротстве (несостоятельности).

В случае необходимости суд может запросить дополнительные материалы и информацию. При этом физлицо оплачивает услуги финансового управляющего, а также все другие расходы, связанные с ведением судебного процесса.

Нужно отметить, что далеко не каждое заявление будет передано в дальнейшую работу. Суд имеет право (после внимательного ознакомления с делом) оставить заявление без движения. Причинами оставления заявления без движения могут быть:

- отсутствие необходимых документов, прилагаемых к заявлению;

- не оплачена государственная пошлина (300 рублей) или не внесены средства на депозитный счет арбитражного суда на оплату услуг фин. управляющего (25 тысяч рублей).

Альтернативный вариант закона о банкротстве от «Справедливой России»

Проект закона о реформе системы банкротства юридических и физических лиц в России был внесен в Госдуму в июне 2021 года, в последний день работы депутатов прошлого созыва. Его автор — народный избранник VII созыва нижней палаты парламента Ирина Чиркова, партия «Справедливая Россия».

Законопроект написан в качестве альтернативы официальным правительственным поправкам в закон «О банкротстве», которые были разработаны Минэкономразвития и внесены в Госдуму в мае 2021 года. Сейчас документ ожидает даты назначения первого чтения.

Совпадения и отличия двух вариантов законопроектов разобрал портал «Федресурс».

В отличие от варианта, предложенного в поправках правительством, депутат Чиркова намерена сохранить сложившиеся на сегодняшний день процедуры наблюдения, финансового оздоровления и внешнего управления в процедуре банкротства юрлиц. Согласно же предложениям правительства в ходе реформы должны сохраниться только две процедуры: реструктуризация долгов и конкурсное производство (ликвидация), по аналогии с процессами, которые допустимы при банкротстве физ лиц.

Государственно-правовое управление президента РФ (ГПУ) тоже считает идею отказа от процедур финансового оздоровления и внешнего управления ошибочной. Год назад ГПУ предлагало рассмотреть перспективы отказа от этих двух процедур при банкротстве через два года после вступления поправок в силу. В итоге в варианте правительства в поправках в закон зафиксирован промежуточный вариант: переход к банкротству согласно новым правилам будет растянут во времени.

В течение первых двух лет действия обновленного закона суды будут вправе принимать решения о применении как прежних, так и новых процедур. Это необходимо для адаптации участников рынка к новым правилам, пояснял весной 2021 года глава Минэкономразвития Максим Решетников.

Некоторые идеи законопроектов правительства и «справедливороссов» совпадают. Например, авторы стремятся одинаково изменить систему реализации имущества банкротов. На смену торгам, в ходе которых цена лота растет, должны прийти так называемые «голландские аукционы» с плавающей системой формирования цены. То есть сначала торги проходят в парадигме повышения цены лота.

Но если желающих купить имущество нет, то цена будет снижаться до поступления первого предложения на покупку. После этого торги снова пойдут с упором на рост цены. Но если никто из участников не захочет поднять котировку, то победителем признают того представителя, кто первым озвучил свое предложение.

Есть совпадения в области отбора и назначения арбитражных управляющих для проведения дела о банкротстве. Чиркова, так же как и МЭР, предлагает законодательно ввести механизм случайного выбора финуправляющего. Для чего необходимо разработать и начать применять балльную систему оценки работы этих специалистов.

Есть и существенные разночтения в обоих законопроектах. В варианте от «Справедливой России» зафиксировано требование кардинально изменить систему обеспечения имущественной ответственности арбитражных управляющих. Сейчас они обязаны страховать свою ответственность, что фактически приравнено к праву заниматься своей работой для этих специалистов. Внесенный Чирковой проект предусматривает альтернативный способ обеспечения имущественной ответственности.

Предполагается, что будет оформляться аналог банковского кредита — выписка независимой банковской гарантии в качестве страховки. Кроме того, документ допускает, что каждая саморегулируемая организация арбитражных управляющих (СРО АУ) может создать свой внутренний целевой фонд для обеспечения ответственности своих членов. «По существу, в данном случае применяется метод резервирования денежных средств (самострахование)», — говорится в пояснительной записке к законопроекту.

Также проект Чирковой в отличие от правительственного предусматривает ежегодную индексацию фиксированных гонораров управляющих на официальный размер инфляции, который подсчитывает Банк России. «Порядок индексации размера вознаграждения арбитражного управляющего устанавливается регулирующим органом», — сообщается в проекте.

Размер суммы вознаграждения для временного и конкурсного управляющего, к примеру, сейчас составляет 30 тысяч рублей в месяц (и 25 тыс. для финуправляющего при банкротстве физ лиц для каждой процедуры).

Реализация предложений будет «способствовать сокращению сроков и издержек на проведение процедур, применяемых в делах о банкротстве, повышению их эффективности и увеличению размера погашения требований кредиторов, а также защите интересов должников», написано в пояснительной записке к проекту.

Стоит ли становиться банкротом?

Объявить себя банкротом – серьезное решение, требующее взвешенного подхода. Неприятные последствия, связанные с таким шагом, способны испортить человеку жизнь, оставив на долгие годы несмываемое пятно на его репутации.

Вместе с тем, появившаяся возможность законного выхода из долгового кризиса может спасти безнадежного должника от пожизненных финансовых проблем, а зачастую защитить его семью, здоровье и жизнь.

Подавать на банкротство можно, если имеются какие-то доходы и можно рассчитывать на реструктуризацию долга, избегая негативных последствий. Либо же долг стал окончательно непосилен, доходов нет и банкротство (в расчете на списание долга) – единственный выход.

Пошаговая инструкция процедуры несостоятельности граждан в 2020 году

Банкротство физических лиц в 2020 году будет проводиться по той же схеме, которая изначально была введена законом 2015 года. Данный процесс включает в себя следующие этапы:

Этап 1. Подготовка документов для передачи в суд

Чтобы заявить о своем банкротстве физическому лицу необходимо подготовить обширный перечень документов. Помимо стандартного комплекта: паспорта, ИНН и СНИЛС потребуются:

- Документы по задолженности (кредитный договор, требование об уплате недоимки из Налоговой и пр.).

- Документы по ежемесячным доходам (справка с места работы).

- Документы, подтверждающие трудовую занятость (трудовой договор, справка из службы занятости о признании лица безработным).

- Документы по находящемуся в собственности имуществу (автомобиле, квартиры, даче, акциях и пр.).

- Документы, подтверждающие отсутствие предпринимательского статуса и объявления себя банкротом за последние годы.

Этап 2. Подача заявления о признании гражданина банкротом

Вместе с собранными документами физическому лицу необходимо явиться в Арбитражный суд по месту жительства истца. Предварительно нужно оплатить госпошлину, ее размер составляет 300 р. и внести на депозит суда 25 000 р. за работу финансового управляющего (можно также попросить суд о рассрочке в выплате указанной суммы из-за стесненного финансового положения). Стоит отметить, что если размер долгов превысил 500 тыс.р ., а денег на их погашение оказалось недостаточно, то объявление о своем банкротстве – это обязанность, а не право физлица.

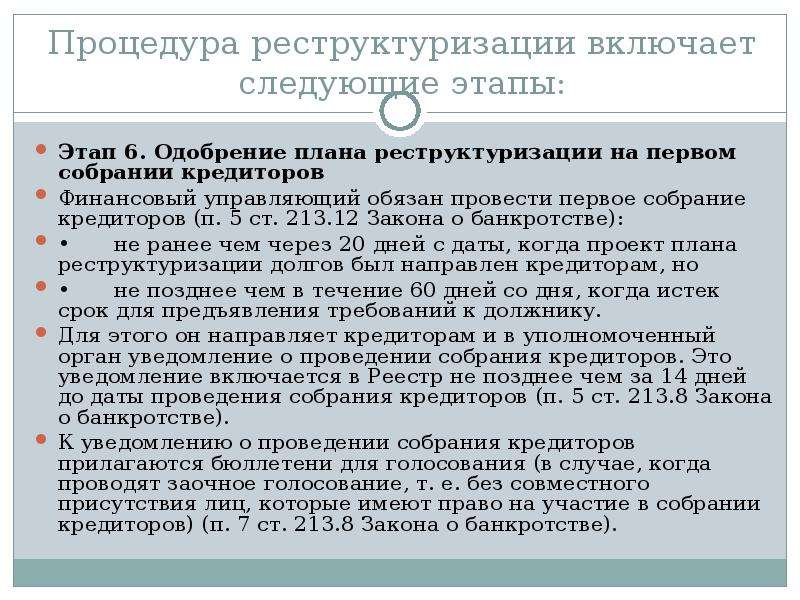

По результатам первого заседания судом назначается финансовый управляющий, который будет контролировать денежные потоки физлица, отвечает за формирование реестра кредиторов, за распределение между ними конкурсной массы. Он выбирается из членов СРО, выбранного должником.

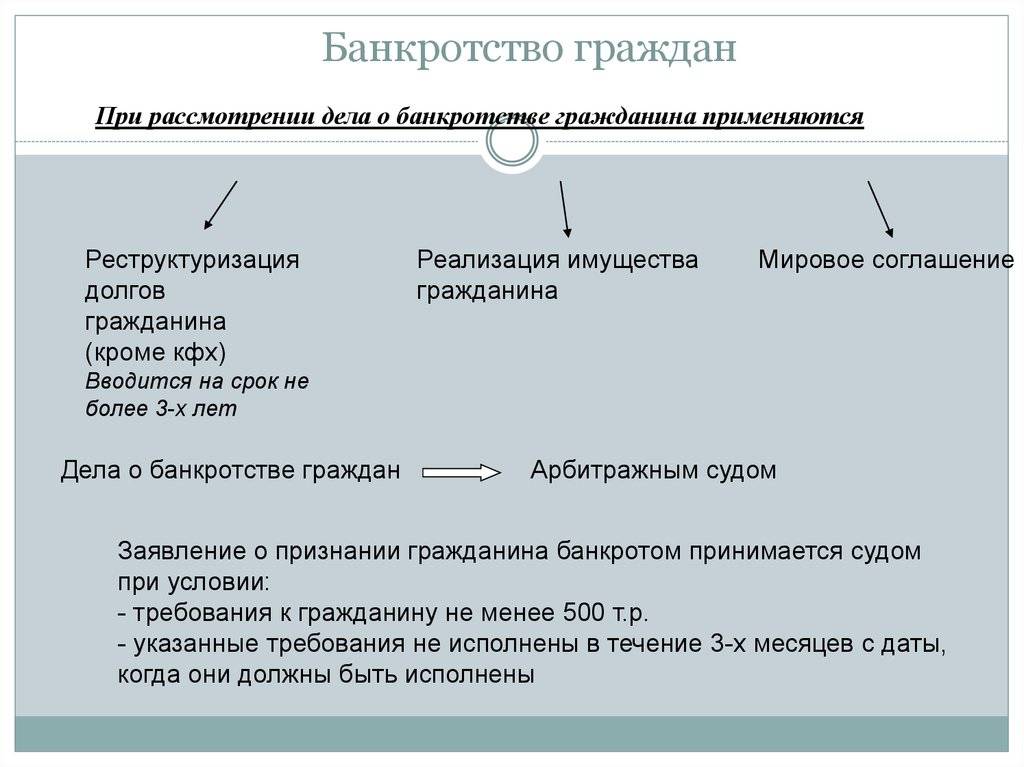

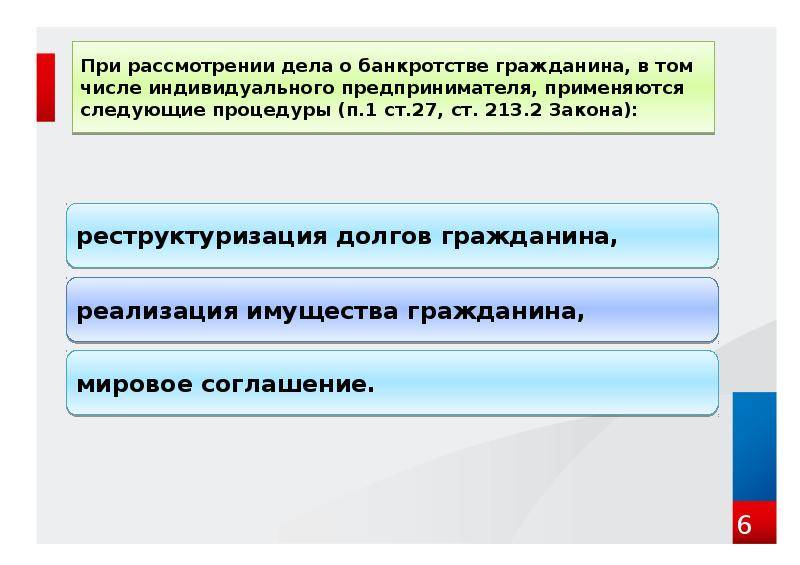

Этап 3. Реструктуризация долгов

Если у должника есть средства, чтобы рассчитаться со своими кредиторами за три года или войти в график погашения кредита за три года, то суд может утвердить план реструктуризации. Если физическому лицу удастся выполнить предложенный план и не допускать в этот период нарушений, то ему так и не будет присвоен статус банкрота. Такой график погашения может разработать сам истец или его кредиторы.

К сведению

Преимуществами реструктуризации является то, что долг перестает расти и фиксируется; на ее утверждение не требуется получать разрешение от банка; должника перестают беспокоить приставы и коллекторы. Но этот вариант доступен не всем: согласно сложившейся практике, реструктуризация утверждается при ежемесячных доходах не менее 25-30 тыс.р.

Этап 4. Реализация имущества в процедуре банкротства физического лица

Арбитражный управляющий переходит к описи и реализации имущества гражданина по решению суда. До данного этапа доходят не все физические лица, а только те, которые:

- нарушили утвержденный судом график реструктуризации;

- ежемесячных доходов, которыми располагает должник, не хватает для предоставления ему рассрочки.

Реализации подлежит все имущество физлица, за некоторым исключением. В частности, в конкурсную массу не попадают единственное жилье должника и его личные вещи. После проведения электронных торгов вырученные средства распределяются управляющим между кредиторами пропорционально обязательствам физлица перед ними. После чего гражданин приобретает официальный статус финансово несостоятельного и процесс в отношении него прекращается.

Важно

Если имущества у физлица нет, то на этом процесс признания несостоятельности останавливается, так как продавать фактически нечего. Физлицо признается банкротом, а требования его кредиторов не подлежат удовлетворению.. Процедура банкротства занимает не менее полугода, но может длиться до 8-9 месяцев

Процедура банкротства занимает не менее полугода, но может длиться до 8-9 месяцев.

Что такое упрощённое банкротство

Проект процедур упрощённого банкротства уже более года обсуждается в СМИ и на форумах специалистов.

Предлагаются следующие изменения:

- если задолженность гражданина составляет от 50 до 700 тыс. руб., предлагается проводить процесс банкротства в упрощённом порядке;

- процесс должен длиться не более 120 дней;

- процедура банкротства будет проводиться без помощи АУ;

- количество кредиторов — не более 10.

Но каковы будут последствия этих нововведений? Не добавят ли такие изменения новых проблем как должникам, так и кредиторам?

Высказывания экспертов противоречивы. Одна группа придерживается мнения, что при упрощённом законопроекте повысится активность заинтересованных в банкротстве граждан, а другие указывают на его подводные камни, которые могут вызвать негативные последствия, а именно:

- сложность ведения дела без участия в нём финансового управляющего;

- отсутствие реестра кредиторов;

- невозможность проверки добросовестности должника;

- самостоятельная реализация имущества потенциальным банкротом.

Услуги финансового управляющего, конечно, стоят дорого. Но его опыт и образование незаменимы при проведении сложных процедур банкротства. Кроме того, продажа имущества банкрота, выявление случаев фиктивности и недобросовестности – всё это при упрощённой процедуре пускается на самотёк.

Предполагается, что гражданин самостоятельно будет уведомлять суд, рассматривающий дело, если ему в собственность поступит какое-либо имущество. При этом его заявления и действия контролировать никто не сможет.

Реализация имущества должника

Следующим этапом нашей пошаговой инструкции будет реализация имущества должника. Если план реструктуризации отсутствовал или не был исполнен надлежащим образом, имущество должника подлежит продаже. Всё имущество должника реализуется, за исключением не подлежащих реализации предметов: единственного жилого помещения, бытовых принадлежностей необходимых для повседневной жизни, личной одежды и профессиональных инструментов. Так же можно походатайствовать об исключении из реализации предметов, стоимость которых меньше 10 000 рублей.

Процедура реализации имущества должника составляет по времени 6 месяцев и может быть продлена по ходатайству финансового управляющего. Финансовый управляющий определяет в течение 1 месяца расчет цены продажи каждого предмета и утверждает в суде порядок реализации и стоимость продаваемого имущества. Если Вас не устраивает цена, по которой финансовый управляющий планирует продать имущество, Вы вправе за свой счет привлечь в дело независимого оценщика, который установит реальную рыночную стоимость спорного имущества.

Имущество стоимостью от 100 000 рублей реализуется на открытом аукционе и покупателем такого имущества становится любое лицо, предложившее большую цену за продаваемый предмет.

Если у должника, который проходит процедуру банкротства, имеется общее имущество, например совместная собственность супругов, производится выделение доли должника из этого имущества и при его продаже остальные сособственники получают денежный эквивалент за свои проданные доли на имущество.

Если по результатам торгов какие-либо вещи остались нереализованными и их не забрали себе кредиторы – это имущество возвращается должнику.

Все денежные средства, вырученные от продажи имущества должника, распределяются между кредиторами в порядке, установленном в реестре кредиторов. Требования кредиторов, не покрытые денежными выплатами или имуществом, считаются безденежными и списываются.

По окончании процедуры реализации имущества должника арбитражный суд выносит определение, которым утверждает отчет финансового управляющего, и в результате гражданин объявляется несостоятельным (банкротом), о чем в последующем делается публикация в реестре ЕФРСБ. В итоге именно этим шагом завершается процедура признания физического лица банкротом. Цель становится достигнутой.

Тонкости

Должнику желательно знать особенности банкротства гражданина. Закон несовершенен и имеет множество спорных деталей.

Оспариванию может подлежать минимальный размер задолженности перед кредиторами. В момент анализа платежеспособности и благосостояния должника последний может передавать права на пользование имуществом. Для предпринимателей невозможность займа денежных средств может являться своеобразным запретом для осуществления своей деятельности. Однако ситуация поправима, поскольку сейчас функционируют предприятия, предоставляющие финансы и после данных процедур.

Получение статуса банкрота дает мало преимуществ для граждан, хотя и дает дополнительные возможности. Сама процедура занимает много времени. Закон может улучшить положение тех лиц, которые задолжали крупные суммы денег и не имеют возможности погасить долги. Банкротство не всегда становится спасением для должника.

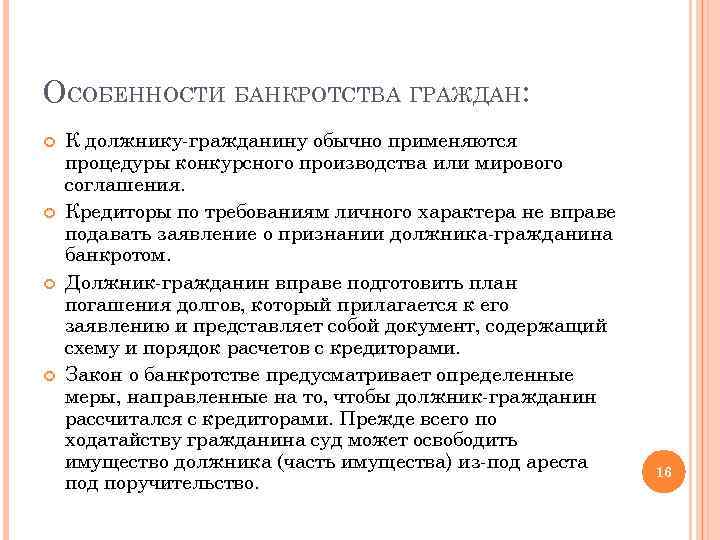

Банкротство умершего гражданина

Подобное исключено по определению. С умершего автоматически списываются все финансовые обязательства. Если у умершего физического лица имелось имущество для наследственной массы, то налагать на него взыскание можно только в том случае, если оно перейдет по наследству. В этом случае уже наследники будут отвечать по обязательствам умершего должника, но только в части и в размерах полученного ранее имущества.

Ответственность за фиктивное банкротство

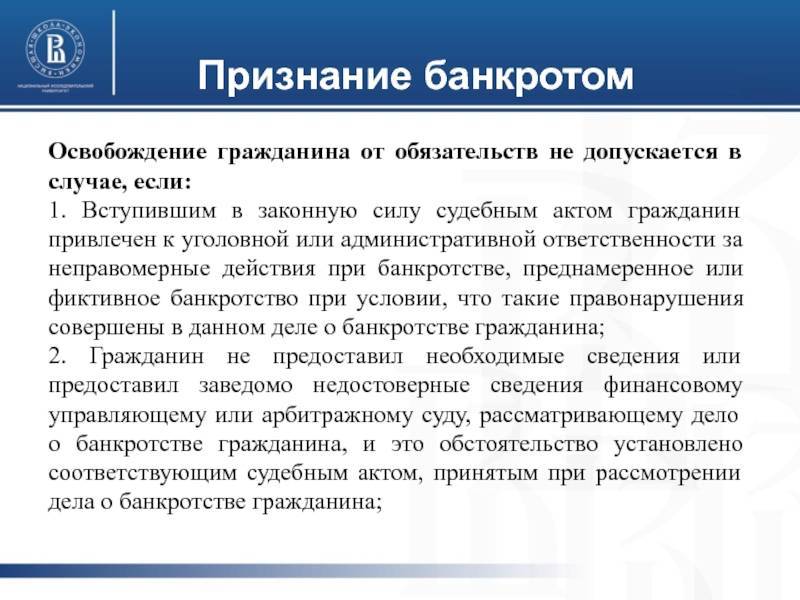

Законодательством предусмотрена административная ответственность в отношении лиц, которые намеренно (фиктивно) признают себя банкротами, то есть объявляют себя несостоятельными, заведомо обманывая судебные органы – часть 1 статьи 14.12 КоАП РФ. Подобное правонарушение влечет за собой штраф от 1 до 3 тысяч рублей.

Аналогичное наказание предусмотрено ч. 2 ст. 14.12 КоАП РФ и за ряд намеренных действий, которые привели к преднамеренному банкротству, то есть к невозможности выполнения требований кредиторов.

Уголовная ответственность

Уголовная ответственность предусмотрено в случаях сокрытие имущества, имущественных прав или имущественных обязанностей, сведений об имуществе, о его размере, местонахождении либо иной информации об имуществе, имущественных правах или имущественных обязанностях, передача имущества во владение иным лицам, отчуждение или уничтожение имущества должника — юридического лица, гражданина, в том числе индивидуального предпринимателя, если эти действия совершены при наличии признаков банкротства и причинили ущерб в сумме более 1,5 миллиона рублей (статья 195 УК РФ). Данное деяние наказывается штрафом в размере от ста тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, либо ограничением свободы на срок до двух лет, либо принудительными работами на срок до трех лет, либо арестом на срок до шести месяцев, либо лишением свободы на срок до трех лет со штрафом в размере до двухсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период до восемнадцати месяцев либо без такового.

За совершение гражданином, в том числе индивидуальным предпринимателем, действий (бездействия), заведомо влекущих неспособность гражданин (индивидуального предпринимателя) в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если эти действия (бездействие) причинили ущерб более 1,5 миллиона рублей наступает ответственность по ст. 196 УК РФ (преднамеренное банкротство) и наказывается штрафом в размере от 200 до 500 тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, либо принудительными работами на срок до пяти лет, либо лишением свободы на срок до шести лет со штрафом в размере до двухсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период до восемнадцати месяцев либо без такового.

За объявление гражданина заведомо ложное публичное объявление гражданином, в том числе индивидуальным предпринимателем, о своей несостоятельности, если это деяние причинило ущерб более 1,5 миллиона рублей наступает ответственность по ст. 197 УК РФ (фиктивное банкротство), наказывается вплоть до лишения лишением свободы на срок до шести лет со штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев либо без такового.

Условия для объявления банкротства

Как начать процедуру банкротства? Просто так пойти в региональный арбитражный суд и объявить о банкротстве гражданин, летящий ко дну финансовой пропасти, не может. По закону требуется одновременное наступление сразу нескольких условий. Как только это произойдет, неплательщик станет обязан в тридцатидневный срок написать заявление. Пропустит исковую давность — его оштрафуют на сумму от 1 до 3 тыс руб. Рассмотрим условия признания банкротом физического лица, обязывающие соотечественника нести заявление о банкротстве в местный Арбитраж:

- Долгов должно накопиться на полмиллиона и больше. Считаются все кредиторы, кому неплательщик должен, их количество значения не имеет.

- По имеющимся долгам кандидат на банкротство не платил ни рубля в течение трех месяцев (п.2 ст. 213.3 Закона «О банкротстве»).

ВАЖНО

Гражданина выгнали с работы по сокращению или ликвидации предприятия, он стал инвалидом, тяжело заболел или сложились прочие тяжкие обстоятельства? Ждать трех месяцев не нужно. Следует сразу пойти и заявить о своем непростом финансовом положении.

Подать иск о банкротстве закон позволяет не только должникам, но и их кредиторам: как обычным людям, так и юрлицам, в том числе государственным ведомствам типа ФНС, ФСС и ПФР.

ИНТЕРЕСНО

По судебной статистике за 2018 год, из всех заведенных дел о банкротстве физлиц 87 процентов были инициированы по заявлению самих должников, 12 — по искам кредиторов и лишь один процент — по требованиям налоговых органов.

Как проходит процедура банкротства физического лица пошаговая инструкция 2022

За многие годы своего существования, процесс банкротства отработан до автоматизма, но в него могут вносится небольшие изменения, в зависимости от региона, либо конкретной ситуации.. Однако, основные этапы все равно остаются неизменны:

Первичный анализ Вашей финансовой ситуации происходит в ходе бесплатной консультации в офисе компании, либо удаленно, по телефону.

На этом этапе мы анализируем Вашу кредитную историю, финансовое положение, имущество, определяем можете ли Вы, согласно законодательству, претендовать на списание долгов через банкротство (не все долги можно списать, о чем речь была чуть выше), и будет ли это выгодно в Вашей конкретной ситуации.

Этап 2. Сбор документов, необходимых для процедуры банкротства

Полный пакет документов для подачи в суд включает около 40 наименований (точное число зависит от количества кредиторов будущего банкрота). Подробнее об этом можно почитать в нашей статье про документы на банкротство. Документы собираются либо клиентом, либо юристами нашей компании (за исключением личных бумаг клиента)

Этап 3. Заявление о банкротстве физического лица

Правильно составить заявление на банкротстве физического лица с первого раза – это искусство. Например, одна наша клиентка, пока не пришла в нашу компанию, подавала три разных бумаги от трех разных юристов, потратив на эти хлопоты, в общей сложности, более 30 тысяч рублей. А вот в компании “Банкрот-Сервис” таких осечек не бывает, ведь у нас работают настоящие профессионалы.

Самое главное – убедительно изложить обстоятельства, приведшие гражданина к банкротству, причины, по которым он не смог выплачивать кредиты.

Итак, пакет документов в, подан в арбитражный суд по месту Вашей регистрации. После этого назначается заседание, где дело рассмотрят по существу и вынесут основное решение: признают Вас банкротом. Да, уже на первом заседании должника признают банкротом, а это значит, что приостанавливаются исполнительные производства, прекращаются удержания с дохода, коллекторы и специалисты по взысканию больше не имеют права Вам звонить.

Но не стоит радоваться раньше времени: долги еще не списаны. Будет назначена одна из двух процедур банкротства: реструктуризация долгов или реализация имущества (иногда они вводятся одна за другой, последовательно). Так же будет назначена кандидатура арбитражного управляющего, который будет вести Вашу процедуру в дальнейшем.

Реструктуризация в процедуре банкротства

Реструктуризация позволяет закрыть кредиты на комфортных условиях, если рассмотрев финансовую ситуацию должника, суд сочтет, что есть такая возможность.

При реструктуризации замораживается начисление штрафов, пеней и процентов. Максимальное время выплаты долгов по реструктуризации составляет 3 года.

Реализация имущества в процедуре банкротства

Самая неприятная часть в банкротстве это то, что имущество банкрота может быть реализовано. Стоит сделать пояснение о том, что под имуществом здесь подразумевается не домашняя утварь или украшения, а такие вещи, как автомобили, квартиры (если это не единственное жилье), гаражи, дачи и т.д.

Реализации не стоит бояться: в случае ее назначения, Вы защищены законом. Например, отобрать единственное жилье, средства хозяйства или производства по закону нельзя!

Если Ваши долги можно закрыть, продав собственность, лучше сделать именно так, однако если ее стоимость гораздо ниже суммы обязательств, то процедура банкротства физического лица выгодна.

Все имущество и доходы должника на время банкротства формируют конкурсную массу, которая распределяется между кредиторами.

Имеет ли для Вас финансовый смысл банкротиться довольно легко рассчитать и об этом мы обязательно напишем у себя в блоге.

Этап 5. Определение о списании долгов

После успешного окончания реструктуризации или реализации, происходит последнее заседание суда, на котором выносится определение о списании с Вас всех долгов. После получения на руки этого документа Вы официально освобождаетесь от всех долговых обязательств, и можете продолжать жить жизнью, свободной от звонков банков и угроз коллекторов.

Бесплатная консультация от нашего юриста

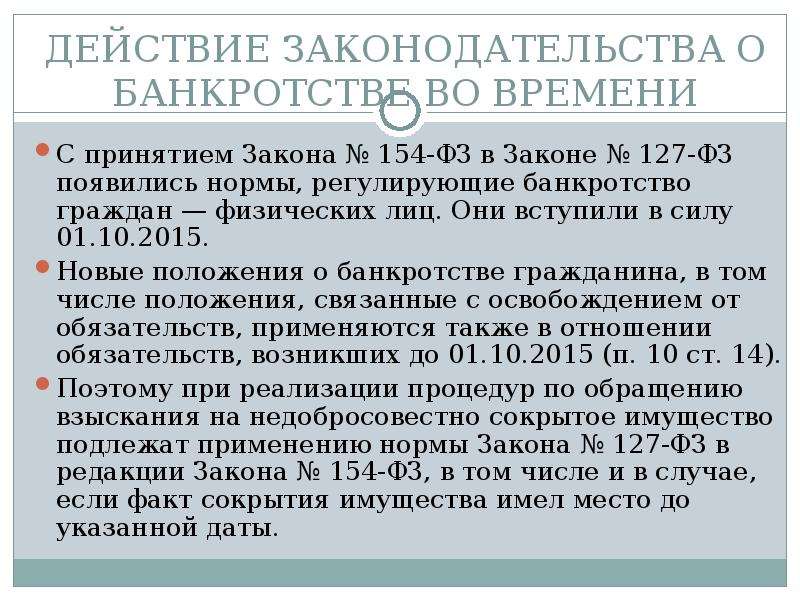

Закон «О банкротстве физических лиц» от 1 октября 2015 года

Нормы Закона «О банкротстве», которые заработали с 01.10.2015, определяют возможность признания банкротом простого физического лица (не ИП).

Что важно знать:

- Физическое лицо может быть признано банкротом арбитражным судом. Обычные суды этой тематикой не занимаются (cт.6 Закона);

- Закон описывает ситуацию, когда физическое лицо имеет право обратиться в суд для признания себя банкротом, а когда это — его непосредственная обязанность (ст. 8 Закона);

- Кредитор тоже может обратиться в суд, но условия его обращения регламентированы чётко, и перечень является исчерпывающим (ст. 33 Закона);

- Суд использует процедуру реструктуризации долга физического лица. Закон позволяет заключение мирового соглашения между сторонами (ст. 158 Закона);

- Признание физического лица банкротом приводит к реализации его имущества через процедуру торгов. Когда вырученные суммы покрывают задолженность — физическое лицо больше не считается должником (ст. ст. 213-26, 213-27 Закона);

- Физическое лицо после признания его банкротом обязано уведомлять финансовые учреждения, с которыми планирует вести экономические отношения, о данном факте. Также новое дело о банкротстве с участием того же лица не может быть начато по его заявлению (ст. 213-30 Закона).

Кроме перечисленных основных нововведений, закон предполагает их нюансы в соответствующих специальных статьях (кроме упомянутых норм речь идёт о ст. ст. 56, 60, 160, 213, 214-1, 223). Также, этот вопрос регламентируется 230 статьей со всеми примечаниями (ч. с 1 по 32).

Кому важно знать закон

Гражданин может быть признан неплатежеспособным или банкротом, после чего его имущество подлежит реализации решением суда. Последствием признания гражданина в таком статусе может стать и запрет на выезд за пределы страны.

Отдельное внимание закон уделяет такому ранее не урегулированному состоянию как рассмотрение дела о неплатежеспособности/банкротстве в случае смерти должника. Признание банкротом гражданина имеет для него и другие последствия

Так, о данном факте он обязан сообщать в случае принятия обязательств по займам или кредитам. Закон также предполагает назначение для имущества гражданина финансового управляющего (им выступает арбитражный управляющий по делу)

Признание банкротом гражданина имеет для него и другие последствия. Так, о данном факте он обязан сообщать в случае принятия обязательств по займам или кредитам. Закон также предполагает назначение для имущества гражданина финансового управляющего (им выступает арбитражный управляющий по делу).

Нужно отметить, что дело о банкротстве гражданина может быть разрешено мировым соглашением или реструктуризацией долга, а не только реализацией его имущества для оплаты обязательств перед кредиторами.

Что гражданам нужно иметь в виду, так это то, что возможность инициировать процедуру признания их банкротами можно только при соблюдении определённых условий. Сумма задолженности должна составлять не менее 0,5 млн рублей и обязательства по таким суммам не были выполнены в течении трёх месяцев.

Кто и как может воспользоваться законом о банкротстве

Банкротом (несостоятельным, неспособным платить) может быть признан человек с долгами свыше 500 тысяч рублей, по которым нет платежей как минимум 3 месяца. В этом случае он имеет право подать в суд по месту жительства заявление о банкротстве.

=

С этого момента финансовая сторона жизни потенциального банкрота будет находиться под контролем назначенного судом финансового управляющего, а начисление штрафных санкций и общение с коллекторами – приостановлено.

Вместе с подачей заявления должнику необходимо:

- оплатить госпошлину и перечислить суду средства для оплаты расходов на финансового управляющего;

- сообщить сведения о накопившейся задолженности и составить опись имущества с подтверждающими документами, дать информацию об имеющихся доходах;

- представить суду документы обо всех сделках с имуществом за последние три года.

Не лишним будет подтвердить свою добросовестность как заемщика – приложить выписку из бюро кредитных историй, сведения о движении средств по счетам и предыдущим платежам банку.

Рассмотрев представленные документы и изучив финансовое положение заявителя, суд принимает один из возможных вариантов действий по финансовому оздоровлению несостоятельного гражданина:

Если у заемщика имеется регулярный доход (заработная плата), покрывающий основные потребности, то может быть назначена процедура реструктуризации долга.

При участии должника, кредиторов и финансового управляющего составляется и утверждается судом новый график платежей, с рассрочкой на период до трех лет. При этом гражданин освобождается от начисления процентов, пеней и штрафов.

Реструктуризация – это еще не банкротство, и ограничения, с ним связанные, не применяются.

В том случае, когда достаточные доходы отсутствуют (например, человек потерял трудоспособность или лишился работы и не в состоянии найти другую), суд признает его банкротом.

Имущество будет реализовано финансовым управляющим, а полученные средства направятся в счет погашения долга. Если выручки не хватит для полного погашения – то остаток решением суда будет списан, и гражданин будет освобожден от исполнения обязательств.

Важно знать, что закон о банкротстве запрещает продавать единственное жилье, продукты питания и личные вещи, а также предметы профессиональной деятельности. Значит, после банкротства человек не окажется на улице, без еды и работы

Заключение

Государство четко описало в законодательстве процедуру банкротства физических, юридических лиц и индивидуальных предпринимателей. На сегодня регулируются все варианты признания финансовой несостоятельности. Основополагающим началом считается участие в системе признания банкротства арбитражных судов, без них ни один гражданин, ни одна организация не могут освободиться от долгов.

Несмотря на четкие процедуры и алгоритмы, система банкротства в РФ в значительной степени действует в интересах лиц, пытающихся избежать уплаты долгов. В результате, в нашей стране возвращает свои средства в 15 раз меньше кредиторов, чем, например, в Европе. В результате законодатель идет по пути постепенного сокращения сроков процедуры банкротства, и возможно, в недалеком будущем мы увидим существенное упрощение и удешевление алгоритма признания финансовой несостоятельности.

Подпишитесь на свежие новости