Когда банк точно откажет одинокому заемщику

Ипотечный кредит не будет выдан банком, если:

- потенциальный заемщик находится в официальном браке, но от второго супруга нет согласия на оформление жилищного кредита;

- размер дохода не позволяет выплачивать заявленную сумму;

- у заемщика нет постоянной работы либо он часто меняет ее;

- отсутствует первый взнос либо предоставлен слишком маленький объем личных денежных средств;

- заявлен слишком маленький срок, который сводит к минимуму выгоду банка от сделки и увеличивает ежемесячный платеж;

- клиент отказался от заключения договора страхования;

- плохая кредитная история – имеют значение, как прошлые просрочки, так и текущие.

Также будет отказано в займе, если у клиента нет никакой кредитной истории, так как в этом случае банк не сможет проанализировать его рейтинг надежности.

Для заемщиков с плохой кредитной статистикой важно попробовать исправить ее перед обращением в банк. Для этого также можно взять небольшой кредит или микрозайм и быстро погасить его

Лучше обращаться в банк, в котором ранее был вовремя погашен какой-нибудь долг либо в тот, через который начисляется зарплата.

Что важно для предоставления госпомощи

Общим условием выделения бюджетных средств, для всех категорий граждан является потребность в жилье.

Критерии нуждаемости:

- Отсутствие у гражданина или у члена его семьи жилого помещения в собственности/соцнайме;

- Если жилое помещение имеется, то оно должно быть менее учетной нормы, либо в ветхом или аварийном состоянии;

- Проживание в одной квартире с родственником, у которого имеется тяжелое заболевание, делающее невозможным такое соседство;

- Проживание в коммунальной квартире, общежитии, либо проживание в однокомнатной квартире двух семей (для судей, прокуроров, следователей, госслужащих).

Увеличение скорингового бала

Для увеличения шансов на оформление двух ипотечных кредитов заёмщик должен:

- Увеличить размер официального дохода;

- Уменьшить долговую нагрузку;

- Снизить уровень расходов собственного домашнего хозяйства;

- Погасить досрочно часть первой ипотеки;

- Найти созаёмщиков и дополнительное обеспечение.

Не нужно забывать, что залоговая квартира должна соответствовать требованиям банка. Нельзя предоставлять в залог жильё, находящееся в аварийном состоянии. Залоговым объектом не могут быть старые дома с деревянными перекрытиями, которые не имеют канализации и ХГВС. Квартира должна быть свободна от обременений и незаконных перепланировок. В помещении не должны быть прописаны посторонние граждане.

Обязанности заемщика

После получения недвижимости клиент отдает ее кредитору в залог. Это обеспечивает его добросовестность. Кроме того, клиент должен каждый месяц оплачивать:

- долг;

- начисленные проценты.

Платежи, которые нужно вносить, а также их сроки указаны в платежном расписании, являющимся необходимым приложением к кредитному соглашению. Осуществлять внесение денежных средств нужно до прописанной в соглашении и расписании даты. Если пропустить платеж, появится просрочка.

За просрочку клиенту полагаются различные штрафы:

- начисляется пеня;

- отбирается жилье и продается на публичных торгах.

Кроме необходимости каждый месяц оплачивать кредит, на клиента налагаются и иные обязательства, если он взял ипотеку. Для примера, он должен застраховать недвижимость от ее повреждения и уничтожения. Это обязательно по законодательству.

Военная ипотека

Поскольку за военнослужащих ипотечные кредиты полностью оплачивает государство, для них важнее сумма кредитования. В основном, банки не готовы давать под военную ипотеку более 2, 5 млн. рублей. Но есть и исключения.

Вот тройка лидеров по максимальному лимиту военных ипотек:

- Банк Зенит. Предоставляет две ипотечные программы под 9,45 % годовых:

- один военнослужащий – 3 млн. 462 тыс. рублей;

- оба супруга военные – 6 млн. 925 тыс. рублей.

- Абсолют банк. Выдает ипотеку на сумму 3 млн. 075 тыс. рублей под 10, 6 %.

- Уралсиб. Предельная сумма – 2 млн. 914 тыс. рублей под 10,9 %.

Напоследок хочется обратить внимание на то, что правом на покупку жилья на льготных условиях при помощи государства можно воспользоваться только раз. Не ограничены в возможностях только обычные заемщики и военнослужащие, получающие накопительные взносы

Но в любом случае, право на одобрение кредитной заявки принадлежит банкам.

Что важно для предоставления госпомощи

Общим условием выделения бюджетных средств, для всех категорий граждан является потребность в жилье.

Критерии нуждаемости:

- Отсутствие у гражданина или у члена его семьи жилого помещения в собственности/соцнайме;

- Если жилое помещение имеется, то оно должно быть менее учетной нормы, либо в ветхом или аварийном состоянии;

- Проживание в одной квартире с родственником, у которого имеется тяжелое заболевание, делающее невозможным такое соседство;

- Проживание в коммунальной квартире, общежитии, либо проживание в однокомнатной квартире двух семей (для судей, прокуроров, следователей, госслужащих).

Можно ли одновременно оформить несколько ипотек?

Законодательство не регламентирует количество ипотечных кредитов, оформленных на одно лицо. Ограничениями со стороны банков могут быть следующие факторы:

- Платежеспособность. При оформлении ипотеки каждый банк использует собственную методику расчета платежеспособности клиента, в которой учитываются доходы, обязательные расходы в виде выплат по кредитам и предполагаемый размер ежемесячного взноса. Если заемщик зарабатывает достаточно для того, чтобы обеспечивать себя и нетрудоспособных членов семьи, оплачивать действующие кредиты и платеж по новой ипотеке, то он может кредитоваться повторно.

- Кредитная история. Даже если потенциальный заемщик вполне платежеспособен, но ранее допускал серьезные просрочки по кредиту, то при подаче заявки на вторую ипотеку он может получить отказ банка. При принятии решения учитывается не только платежеспособность клиента, но и дисциплина выплат по кредитам.

- Требования банка. По второй ипотечной заявке может быть отказано, если заемщик или объект кредитования не удовлетворяют требованиям банка. Чаще всего, такими факторами являются возраст, трудовой стаж, параметры приобретаемого жилья.

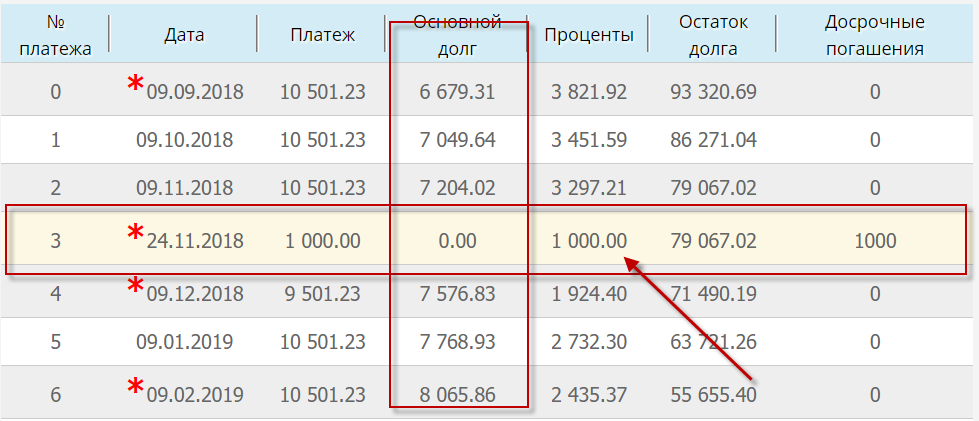

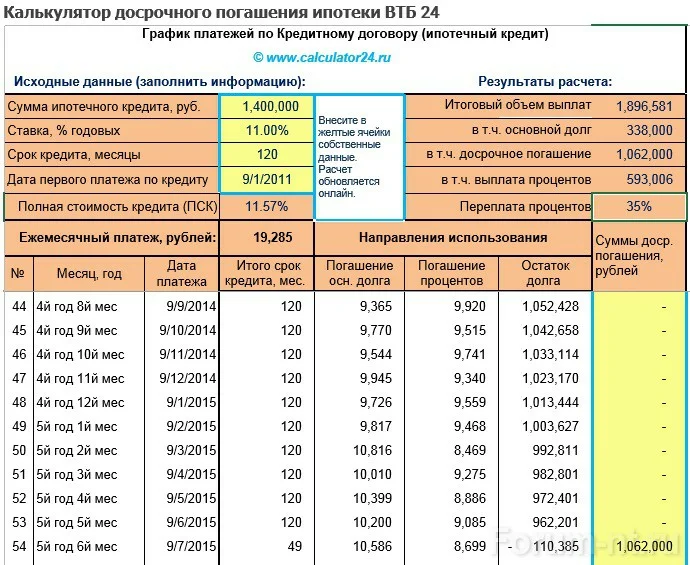

Ошибка третья — погашать когда появятся деньги любыми суммами

Данное правило вроде бы верное — чем больше погасишь, тем больше сэкономишь на процентах. Однако в случае Сбербанка это не так. Дело в том, чтоб на данный момент все банки обрабатывают досрочное погашение по-разному. Есть 2 варианта:

- Банк списывает деньги для досрочного погашения в дату ближайшего платежа по кредиту

- Банк списывает деньги точно в дату погашения. Этот вариант применяет Сбербанк, ВТБ, Райффайзен и ряд других банков

Допустим, вы решили погасить кредит через 15 дней после очередного платежа. У вас есть 1000 рублей на досрочку на вашем счету. Ваш долг по кредиту на на дату очередного платежа был 100000 рублей.

Во втором варианте досрочное погашение работает следующим образом:

- Банк смотрит, сколько процентов нужно начислить за 15 дней пользования средствами 100 000 рублей. Это будет допустим сумма 5 тыс. рублей. Банк сначала списывает проценты из суммы досрочки, а потом уже оставшуюся сумму с остатка долга

- Банк пытается списать 5 тыс рублей, а на счету только 1 тыс. Банк списывает 1 тыс. рублей в счет уплаты процентов. Никакого досрочного погашения — уменьшения остатка долга не происходит. Вы просто заплатите банку проценты заранее — это вам не выгодно.

Не будем вдаваться в математику, она описана здесь. Вот как это выглядит на картинке

В столбце проценты — наша 1. тыс. рублей, она пошла на выплату процентов. В столбце остаток долга — нуль. После досрочного погашения ежемесячный платеж не изменился и остался тем же(первый столбец).

Нецелевая ссуда — альтернатива ипотеке

Заёмщику не обязательно оформлять классическую ссуду. Альтернативой жилищному займу может стать нецелевая ссуда под залог недвижимости, являющаяся разновидностью ипотечного кредитования. Данный финансовый продукт предоставляется на следующих условиях:

- Минимальная сумма займа составляет 500 тыс. рублей;

- Максимальный размер ссуды не может превышать 10 млн рублей;

- Нецелевой кредит предоставляется в валюте Российской Федерации;

- Срок договора может доходить до 20 лет;

- Размер переплаты по ссуде — 12% годовых;

- Обязательное предоставление залоговой недвижимости (квартира, комната, дом и др.).

Данная кредитная программа предъявляет особые требования к созаёмщикам. Нецелевой заём не предоставляется гражданам, оформляющим в качестве созаёмщиков:

- Частных предпринимателей;

- Главных бухгалтеров;

- Руководителей компаний малого и среднего бизнеса;

- Собственников предприятий, владеющих значительной долей в уставном капитале организации;

- Фермеров.

В качестве созаёмщиков могут быть рассмотрены люди в возрасте от 21 года. Денежные средства предоставляются резидентам Российской Федерации. Поручители должны иметь трудовой стаж не менее 6 месяцев. Созаёмщиком может быть гражданин, получающий высокую официальную зарплату.

Налоговый вычет при оформлении повторной ипотеки

Независимо от того, была ли погашена первая ипотека и оформлена вторая, или гражданин выплачивает два кредита на жилье одновременно, право имущественного вычета сохраняется в любом случае.

Ограничения:

- по объектам, приобретенным до 01.01.2014г., вычет предоставляется только на 1 объект (на выбор) в размере до 2 млн. рублей;

- на недвижимость, приобретенную после 01.01.2014г., вычет может быть применен к нескольким объектам до 2 млн. рублей в общей сложности;

- возврат вычета по ипотечным процентам предоставляется сверх налогового лимита только на один объект по выбору налогоплательщика, независимо от года приобретения жилья;

- в сумму вычета не включаются государственные или иные субсидии, а также материнский капитал, направленный в счет погашения кредита.

Как получить сразу две ипотеки

Некоторые жизненные обстоятельства приводят к тому, что придется взять несколько ипотечных кредитов одновременно. Сделать это можно двумя способами: скрыть от банка наличие первой ипотеки при подаче заявления на второй кредит или полностью соответствовать всем требованиям кредитной организации и иметь высокий уровень дохода. Обе ситуации рассмотрим более подробно.

Если достаточный уровень дохода.

Ваши ежемесячные выплаты по ипотеке должны составлять не более 40% от совокупного дохода семьи, такова политика большинства банков в России. В случае, если при оформлении второго ипотечного кредита нагрузка будет больше, то, скорее всего, взять займ не получится. Кредитная организация откажет в выдаче ссуды, потому что такой заемщик несет для нее повышенный риск.

Платежеспособным клиентом будет считаться тот, кто сможет погашать все обязательства по двум кредитам, и сумма ежемесячных платежей составит не больше, чем 40% от совокупного дохода семьи. В большинстве случаев предоставление подтверждающих официальных документов и справок для определения вашего дохода будет обязательным условием.

Банк обратит внимание на общий профессиональный стаж и стабильность вашей рабочей организации. Даже если вы имеете достаточный доход, но при этом у вас недостаточный стаж профессиональной деятельности, то взять ипотеку не получится, скорее всего кредитор даст рекомендацию подать заявку позднее

Все предоставленные клиентом данные тщательно рассматриваются кредитными специалистами. Будут учтены обязательства по текущим и новым займам, уровень совокупного дохода семьи, количество иждивенцев. Проведя полный анализ на основе предоставленных официальных документов и данных в анкете, банк определяет возможность заемщика ежемесячно погашать все обязательства по кредитам.

Два способа взять ипотечный кредит:

- Оформить две ипотеки, т.е. на каждый объект недвижимости. Можно подать два заявления одновременно. Если вы пробуете взять займ в Сбербанке, то нужно закончить с оформлением первого ипотечного кредита и только потом попытаться оформить вторую ипотеку.

- Оформить один кредит сразу на два предмета залога. В договоре указывается покупка двух объектов недвижимости, которые будут в залоге.

Если недостаточный уровень дохода для двух ипотек.

Когда совокупный доход семьи не может покрыть все кредитные обязательства, то взять ипотеку не получится. Банк не будет идти на высокие потенциальные риски и откажет в выдаче кредита.

Можно ли взять две ипотеки одновременно в такой ситуации? Рассмотрите следующий алгоритм действий. Подавайте заявки сразу в несколько банковских организаций. Как только получите одобрение на первую ипотеку, необходимо оперативно оформить заявление на второй займ в другом банке. Данная схема сработает при условии, что данные из бюро кредитных историй не успеют обновиться.

Одни кредиторы автоматически выгружают данные заемщика в бюро кредитных историй, в то время как в других банковских организациях этим занимаются лично банковские сотрудники.

Во втором случае данные в БКИ будут подаваться несколько дольше по времени, и только в этом банке вам может повезти и получится взять две ипотеки сразу.

Стоит отметить, что сведения в БКИ передаются только тогда, когда одобрен непосредственно займ, а не объект недвижимости. Только поступление денежных средств на счет является основанием для подачи данных в бюро кредитных историй.

Если вы пробуете взять ипотеку в Сбербанке, то имейте в виду, что после одобрения объекта имущества дополнительной проверки кредитной истории не будет, за исключением изменений в заявке разных параметров, например, смена квартиры. Можете пробовать получить одобрение займа в другом банке, пока Сбербанк не перечислил денежные средства на ваш счет.

Схема подачи заявления на ипотеку:

- Оформить заявку на необходимые суммы сразу в нескольких банках.

- Дождаться получения одобрения.

- Подготовить необходимый пакет документов по залогу.

- Подать один пакет документов в кредитную организацию.

- После получения одобрения подать документы на второй объект недвижимости.

- Как только получено одобрение, нужно зарегистрировать сделку.

- После регистрации переводим денежные средства продавцу и производим выдачу ипотеки.

Будьте внимательны, если в вашем банке действует аккредитивная форма расчетов и деньги поступают на счет до проведения регистрации ипотечной сделки, то у этого кредитора нужно оформлять второй объект недвижимости. Так как сведения в бюро кредитных историй будут отправлены как только денежные средства будут переведены на счет.

Условия получения второго кредита

Если вы не знаете, можно ли взять 2 ипотеки в Сбербанке или любой другой финансовой организации России, ознакомьтесь с основными требованиями, выдвигаемыми при получении повторного займа:

- Платежеспособность клиента. Кредитор оценивает как основные, так и дополнительные доходы семьи. Главное, чтобы они имели документальное подтверждение. Кроме этого специалисты высчитывают, какую именно долю от общей прибыли будут занимать выплаты по двум платежам (не более 60% от общей суммы);

- Чистая кредитная история. По каждому запросу на оформление жилищного займа выполняется тщательная проверка, позволяющая выявить наличие просрочек и задолженностей;

- Число иждивенцев и несовершеннолетних. На каждого из них дается определенный прожиточный минимум, вычитаемый из доходов заявителя. Именно поэтому число иждивенцев напрямую влияет на максимальный размер суммы, которую заемщик сможет выделять на погашение кредита;

- Долговой остаток по первой ипотеке. Можно ли оформить две ипотеки на одного человека? Можно, однако на момент оформления второго займа первый должен быть погашен на 70%;

- Размер первоначального взноса. Как правило, он составляет от 10 до 30% от стоимости жилья;

- Предоставление залогового имущества. Ним может выступать как покупаемая недвижимость, так и другие ценности, предложенные заемщиком;

- Срок давности первой ипотеки (действует не во всех банках). С момента оформления первого жилищного займа должно пройти достаточное количество времени (к примеру, если он был взят на 15 лет, то хотя бы 5).

Не менее строгой оценке подвергается и сам заявитель. Он обязан соответствовать сразу нескольким критериям:

- Гражданство – РФ;

- Возраст – от 21 до 65 лет (на момент погашения ипотеки);

- Постоянная регистрация в данном городе;

- Официальное трудоустройство;

- Стаж работы на последнем месте – не менее 6 месяцев.

Требования банков

Самое очевидно требование банка – платежеспособность клиента. Так как выплачивание ипотеки – дело небыстрое, выплаты могут проходить от десяти лет и более. И каждый месяц необходимо будет вносить часть суммы на погашение долга. Соответственно, у плательщика должен быть стабильный источник доходов, благодаря которому у него появляется возможность ежемесячно вносить деньги.

Банковские организации стремятся быть уверенными в своих клиентах, потому требуют документальных подтверждений занятости заемщика. Это может быть как справка с рабочего места, так и свидетельство о том, что вы зарегистрированы как ИП (если предпочитаете работать на себя). Стаж работы должен составлять не менее года.

Когда закончится частичная мобилизация в России — что говорят военкомы. Сколько россиян уже мобилизованы в регионах?

Министр обороны Сергей Шойгу сообщил о том, что на службу будут призваны 300 тысяч человек. Согласно последним данным, было призвано следующее количество граждан:

- На 22 сентября было известно, что в военкоматы добровольно прибыли более 10 000 человек.

- По словам Кадырова, Чеченская республика за весь период СВО уже перевыполнила план призыва военнослужащих на 254 %, но конкретных цифр названо не было.

- В Приморье на пункты сбора в военкоматы прибыло более 1,1 тыс. граждан, а всего планируется мобилизовать более 7,7 тыс. человек, заявил военный комиссар края.

- В Пензенской области на 23 сентября выдали уже более 80 % повесток в рамках полученного для региона мобилизационного задания. Пока никто не мобилизован. Более 100 добровольцев пришли в военкомат.

- Из Якутии должны мобилизовать 3300 человек, сообщил глава Вилюйского улуса Сергей Винокуров в эфире радиостанции «Вилюй ФМ».

- В Вологодской области будет призвано более 2500 человек.

- Из Кинешмы и Кинешемского района Ивановской области мобилизуют 300 человек.

- Свыше 2,5 тысяч жителей Калужской области могут попасть под частичную мобилизацию.

- В Мурманской области призовут порядка 1 тыс. человек.

- В Набережных Челнах (Татарстан) планируют отправить 1200 человек.

- На Ямале мобилизации подлежат 920 человек. Из Ноябрьска мобилизации подлежит 350 человек, из Нового Уренгоя и Надымского района — по 250 человек, из Пуровского района и Салехарда — по 50 человек, из Губкинского и Лабытнанги — по 30, из Приуральского района — 10.

- В Тутаевском районе Ярославской области мобилизации подлежат около 400 человек.

- В Брянске и области собираются мобилизовать 1500 человек, пишет Mash.

- В Астраханской области более 1000 человек получили повестки на мобилизацию.

Когда нужна вторая ипотека?

Жизненные ситуации вынуждают некоторых заемщиков брать второй кредит на жилье, даже если первый еще не погашен. Это случается в следующих ситуациях:

- Заемщик выступает обязательным созаемщиком. К примеру, мужчина оформил ипотеку. Через некоторое время он женится, а супруге как молодому специалисту предоставляется право на льготы для получения жилья. В данном случае он будет указан обязательным созаемщиком в кредитном договоре супруги по закону, за исключением случаев заключения брачного договора. []

- Необходимость в приобретении дополнительного жилья для личного пользования или близких родственников. Родители, выплачивающие ипотеку, могут взять второй кредит на жилье для своих детей или других родственников. Но при расчете будут учитываться платежи по всем действующим обязательствам.

- Вторая ипотека как источник финансирования. При оформленной ипотеке на жилье кредитоспособные заемщики могут оформить дополнительный нецелевой кредит под залог имеющейся недвижимости без обременения на собственные нужды: ремонт, строительство, развитие бизнеса и другие крупные расходы.

Допустимое количество ипотеки для одного заемщика

Ежемесячного заработка большинства граждан РФ будет недостаточно даже на одну ипотеку. Одной из весомых причин может являться также непосильная нагрузка на семейный бюджет.

В этом случае допускается привлечь созаемщика. При предоставлении ипотеки кредитор учтет общий доход, складывающийся из заработка самого заемщика, а также его созаемщиков. Это предоставляет возможность также оформить несколько жилищных займов, так как за счёт большего суммарного дохода клиент имеет возможность оплачивать несколько кредитов сразу. Однако, если клиент не оплачивает кредит, обязанность по возмещению долга ложится на созаемщика.

По этой причине, если клиент хочет оформить сразу не одну, а несколько ипотек, ему необходимо хорошо подумать, где он будет брать деньги для их погашения. Также следует учесть фактор, связанный с потерей работы или заболеванием.

Оснований, которые приведут к вторичному оформлению ипотечного займа, может быть множество:

- увеличение доходов, а также появление свободных денег для приобретения ещё одного имущественного объекта;

- наличие созаемщика, благодаря которому можно расширить круг своих возможностей (заключение брачных отношений);

- квартира, которая была приобретена в ипотеку, сдаётся в аренду и приносит своему владельцу дополнительную прибыль;

- основной целью заемщика является приобретение дополнительного объекта недвижимости для дальнейшего использования его в аренду.

Как рассчитать сумму кредита

Прожиточный минимум на трудоспособного гражданина РФ в 2020 году чуть больше 11000 рублей. Если у девушки есть расходы помимо потребительской корзины (коммунальные расходы по месту регистрации, содержание автомобиля и т.д.), о них придется рассказать кредитному менеджеру. Общая сумма расходов влияет на размер ежемесячного платежа и срок займа. В целом если официальный доход превышает 30 000 рублей, взять жилищный заем будет несложно.

Если доход неофициальный, но стабильный, ищите кредитную организацию, где вместо справки 2-НДФЛ подходит подтверждение по форме банка. Если работаете на двух работах, заказывайте справку о доходах у каждого работодателя. Можно привлечь созаемщика, тогда его доходы тоже будут учтены. Если хотите остаться единоличным собственником, рассчитывайте только на свою зарплату.

Чтобы рассчитать сумму кредита, воспользуйтесь нашим калькулятором ↓

Сколько всего раз в жизни можно взять ипотеку

Ипотека относится к долгосрочным займам: оформляется в среднем на 15 лет, поэтому немногие решаются взять повторный кредит на жилплощадь. Как правило, вторая ипотека нужна, если:

- заемщик выступает в качестве обязательного созаемщика;

- родители, которые выплачивают ипотеку, берут еще одну, чтобы обеспечить жильем своих детей;

- планируется расширение уже имеющейся квартиры.

Заемщик, оценив свои возможности, может сам решать сколько раз брать ипотеку. Если доходы позволяют оформить два или более долгосрочных кредита, то ни банк, ни закон не могут препятствовать.

Шансы на получение повторного займа увеличиваются, если предыдущий полностью погашен. В случаях, когда ипотечный кредит берется до закрытия текущего, банки более тщательно будут проверять платежеспособность заемщика.

На каких условиях можно получить ипотеку

Ипотечный кредит выдается на приобретение квартиры в готовом или строящемся доме, апартаментов, таунхауса или индивидуального жилого дома. Сбербанк предлагает также ипотеку на покупку гаража или машиноместа.

Обеспечением по кредиту выступает залог приобретаемой или имеющейся в собственности недвижимости. Объект залога нужно страховать по рискам утраты или повреждения на весь срок действия кредитного договора. А страхование жизни оформляется по желанию.

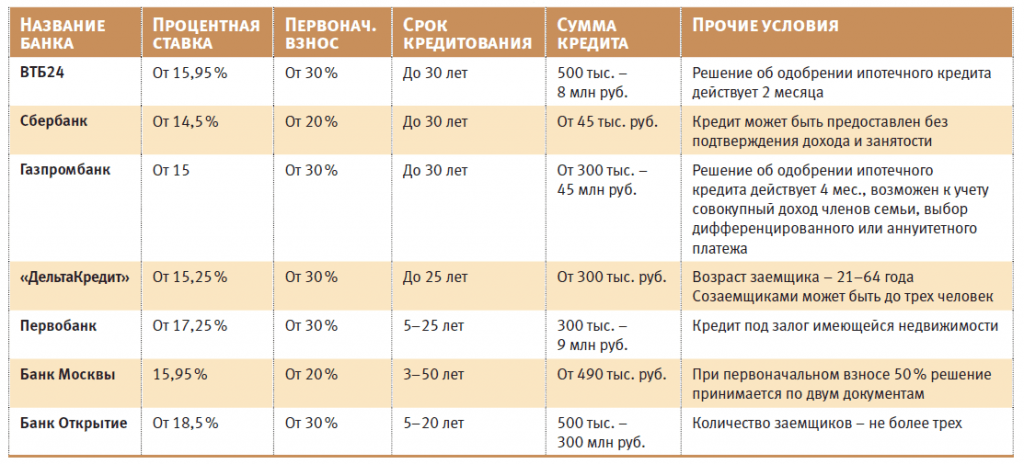

В большинстве банков необходим первый взнос. В Сбербанке, Россельхозбанке, Райффайзенбанке и Альфа-Банке он составляет не менее 15%, в ВТБ — от 10%, в УБРиР — от 20%, а в Промсвязьбанке можно оформить квартиру без первоначального взноса.

Максимальная сумма кредита в Россельхозбанке и ВТБ — 60 млн р., в Альфа-Банке — 50 млн р., в Промсвязьбанке и УБРиР — 30 млн р., в Райффайзенбанке — 26 млн р., а в Сбербанке размер ипотеки ограничен только вашей платежеспособностью и стоимостью жилья. Срок кредита в ВТБ, Россельхозбанке, ВТБ, Альфа-Банке, Сбербанке и Райффайзенбанке — до 30 лет, а в УБРиР — до 25 лет.

Минимальная ставка в ВТБ и УБРиР — 8,9%, в Альфа-Банке — 8,99%, в Промсвязьбанке и Сбербанке — 8,6%, в Россельхозбанке — 9,3%, а в Райффайзенбанке — 10,25%. При отказе от страхования жизни она увеличится на 1%.

Проблемы при оформлении второй и последующих ипотек?

При оформлении нового ипотечного займа банк тщательно проверяет все ваши доходы и вычитывает расходы. К последним относятся не только иные выплаты по кредитам, но и квартплата, коммунальные платежи. Может случиться так, что ваших доходов, по мнению банка, будет недостаточно для получения нового займа. В этом случае возможно:

- Предоставить кредитному специалисту документы, подтверждающие ваш дополнительный доход. Если у вас есть работа по совместительству, вклады и дивиденды, вы сдаете жилье – подтвердите это документально. Например, предъявите договор аренды, выписку по банковскому счету, трудовой договор и пр.

- Привлечь созаемщика. При таком раскладе будут учитываться доходы данного лица. Впрочем, и все кредитные обязательства этот человек разделит с вами напополам.

Другая проблема касается продажи недвижимости по первому ипотечному договору. Такой шаг может быть необходим, если вы решили расширить свою жилплощадь, взяв в ипотеку большую по площади квартиру (дом). Продать имущество, находящееся в залоге, невозможно. Вы можете решить проблему через юридические агентства или найти подходящего покупателя самостоятельно.

Суть состоит в том, что оставшуюся задолженности приобретатель должен передать вам до момента купли-продажи. Вы вносите эти средства в счет досрочного погашения ипотеки, тем самым освобождая квартиру из-под залога. Далее оформляется стандартный договор купли-продажи, а вы берете новую ипотеку. Оставшиеся от сделки средства возможно использовать как первоначальный взнос для следующего ипотечного займа.

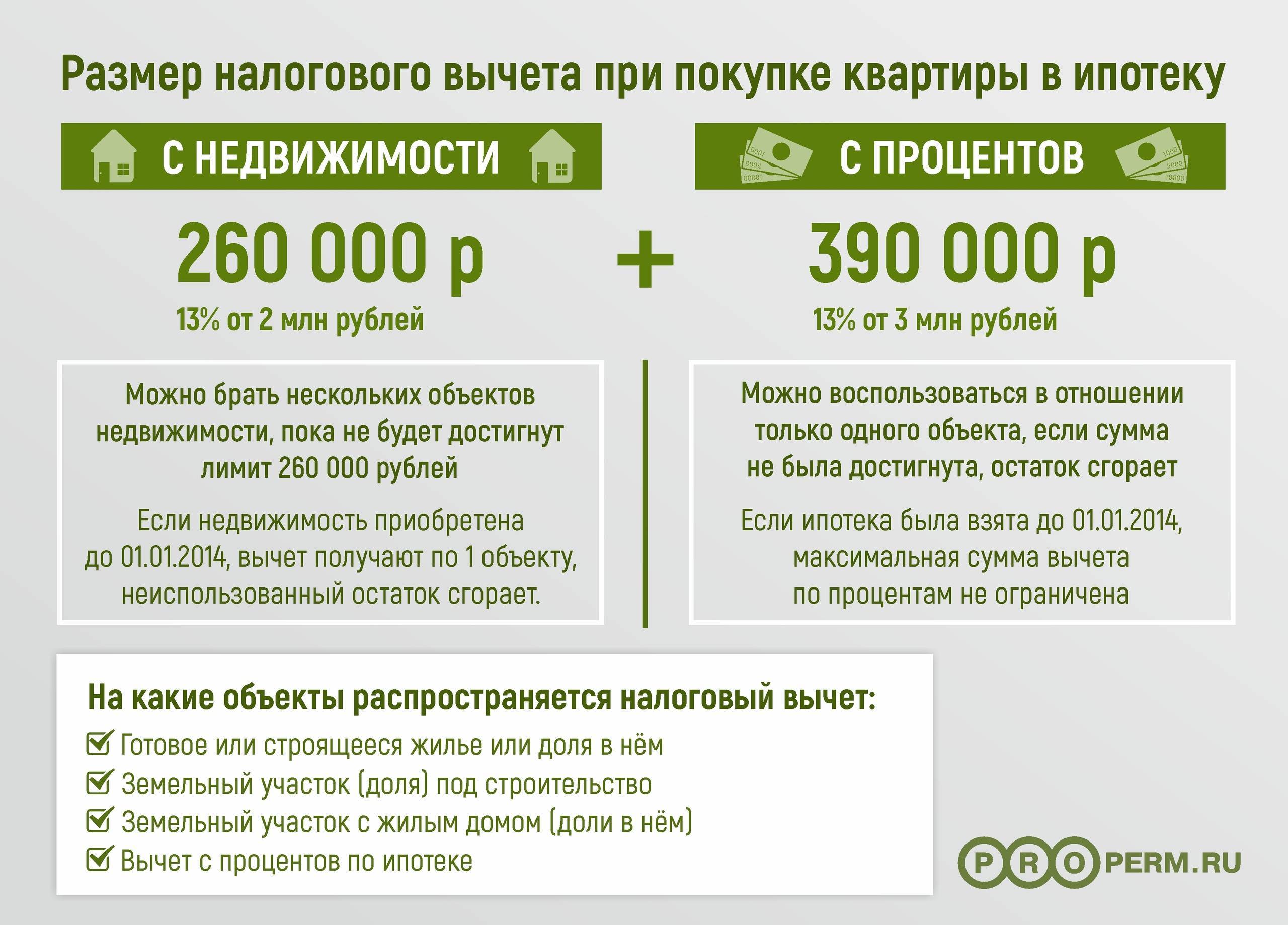

Об имущественном налоговом вычете

До 2014 года на налоговый вычет физические лица могли претендовать только 1 раз в жизни. Теперь же вы можете подавать заявление как на имущественный вычет, так и на вычет по выплаченным банку процентам неограниченное количество раз. Однако при приобретении имущества максимальная сумма возврата налоговых выплат, на которую может претендовать заявитель, не должна превышать 2млн. рублей. Что касается компенсации выплаты процентов по кредиту банку, то здесь установлен лимит 3 млн. руб. Посчитать примерный налоговый вычет можно здесь.

Эти положения касаются вас только, если:

- Имущество было приобретено в 2014 году или позже.

- До 2014 года налогоплательщик ни разу не воспользовался имущественным налоговым вычетом.

Если же ваша недвижимость была куплена вами до 2014 года, а полученный вычет не превысил 2 млн., тона новую компенсацию вы не имеете права.

Критерии получения

Банк выставляет достаточно жесткие требования для клиентов, которые хотят приобрести вторую ипотеку. Основными критериями являются:

- Обязательное гражданство РФ;

- Наличие оригинала паспорта;

- Наличие официального стабильного дохода;

- Наличие постоянной прописки;

- Стаж работы на последнем месте должен быть не менее 6 месяцев.

Необходимо обязательное подтверждение дохода. Если суммы заработка не хватает, то можно попросить созаемщика предоставить документы о своем доходе, тем самым увеличить шансы на положительный результат. На самом деле, крупные банки считают гораздо более важным требованием наличие постоянной прописки в данном регионе, чтобы, в случае форс-мажорных обстоятельств, не пришлось искать заемщика.

Если есть потребность во второй ипотеке, а возможности подтвердить дохода нет, то есть решение. предлагает комплексный подход для положительного решения банка, даже при необходимости иметь две ипотеки. помогает клиентам в том случае, если:

- У клиента плохая кредитная история и есть задолженность в банке;

- Есть необходимость в оформлении сделки между родственниками;

- Если банки отказывают без объяснения причины.

Специалисты готовы рассмотреть любой случай. К каждому клиенту производится индивидуальный подход.

Требования к возрасту по специальным программам кредитования

Существуют специальные программы, которые предусматривают получение ипотечного займа на максимально выгодных условиях. Они разработаны для наиболее уязвимых категорий граждан, которые остро нуждаются в собственном жилище. Выгодно оформить ипотеку могут молодые семьи, военные и пенсионеры. Эти программы работают в больших банках, которые предоставляют кредитные займы на покупку первичного или вторичного жилья.

Для молодых семей

На выгодное ипотечное кредитование могут рассчитывать семьи, в которых возраст жены или мужа не превышает 35 лет. Со скольки лет можно взять ипотеку, зависит от требований конкретного банка. Зачастую заем доступен с 21 года. Сроки погашения колеблются от 10 до 30 лет.

Наиболее выгодные условия для молодых семей предлагает Сбербанк. Кредит на десять лет выдается с доплатой от 12,5 до 13%. За пользование займом от десяти до двадцати лет придется рассчитывать на процентную ставку в размере от 12,75% до 13,25%.

Ипотека на тридцать лет выдается с годовой ставкой от 13% до 13,5%. Среди дополнительных льгот — отсрочка платежа при рождении ребенка, возможность досрочно погасить кредит без доплат, а также дополнительные бонусы тем семьям, которые получают зарплату в Сбербанке.

Для военных

В России разработаны особые условия ипотечного займа для военнослужащих. Они прописаны в программе «Военная ипотека», воспользоваться которой может любой служащий Вооруженных Сил. Данная ипотека предусматривает ежемесячные выплаты, которые могут быть направлены сугубо на погашение кредита. Подписав договор, заемщик не имеет права покидать службу в российских войсках. В противном случае придется погасить заем досрочно.

Еще одним обязательным условием считается стаж. Заемщик на момент заключения договора должен прослужить в Вооруженных силах минимум три года. На сколько лет выдается ипотека, решает банк. Главное, чтобы кредит был выплачен до достижения клиентом 45 лет. Именно в этом возрасте военнослужащие зачастую уходят на пенсию. Поэтому не стоит рассчитывать выплачивать ипотеку тридцать лет и более.

Для пенсионеров

Получить ипотеку на жилье могут россияне, которые достигли пенсионного возраста. Пенсионерам доступны кредиты на покупку квартиры, частного дома, земельного участка или недвижимости, которая находится в процессе застройки. Кредитозаемщик должен иметь стабильный доход, который бы позволял погашать не только ежемесячные оплаты, но и процентную ставку. Также у пенсионера должны оставаться средства на проживание. Если этой суммы будет недостаточно, банк имеет право отказать в кредите.

Часто банки идут на уступки пенсионерам, снижая процентную ставку по кредиту. Это возможно, если заемщик получает пенсию на карту банка-кредитора. Гораздо легче получить заем пенсионерам, которые продолжают работать

Во время рассмотрения заявки банк обращает внимание не только на доход, кредитное досье и возраст, но и на семейный статус. Получить ипотеку заемщику, который состоит в браке, легче

Ведь семейный бюджет двоих пенсионеров больше, нежели одинокого кандидата

Ведь семейный бюджет двоих пенсионеров больше, нежели одинокого кандидата.

Возраст является одним из главных критериев, которые кредитор оценивает во время рассмотрения заявки по займу

Прежде чем подавать документы, важно уточнить возрастные ограничения в интересующем вас банке. Внимательный подход к деталям и грамотно заполненная анкета повысят шансы на получение ипотеки

Особенности повторной ипотеки

Если ипотечный кредит берется у того же кредитора, то не нужно указывать в документах факт ее наличия. Данные уже есть у банковской организации. Также ей известна кредитная история заемщика. Однако собственное трудоустройство и зарплату надо подтверждать по новой.

Если же вы хотите обратиться в иное банковское учреждение, не утаивайте прошлую ипотеку.

- Банковские организации выполняют проверку потенциальных клиентов.

- Обнаружение скрытой вами ипотеки повлечет за собой отказ в оформлении новой.

Сегодня нет ограничений на то, сколько раз человеку можно брать ипотеку. Однако нужно трезво оценивать собственные финансовые возможности, чтобы рано или поздно не оказаться в долговой яме.