Пример проводок по беспроцентному займу

Для примера можно рассмотреть случай предоставления денежных средств в долг в размере 180 тыс. руб. единственным учредителем фирме на период 9 месяцев под 1,5 %.

Проводки по беспроцентному займу от учредителя будут иметь следующий вид (таблица 2).

Дт | Кт | Операция | Сумма проводки | Обосновывающий документ |

51 | 66 | получение денег от учредителя | 180 000 руб. | банковская выписка |

91,1 | 66 (проценты) | начисление процентов за пользование заемными денежными средствами | 2 700 руб. | справка бухгалтерии |

66 | 51 | денежные средства возвращены учредителю | 180 000 руб. | исходящее платежное поручение |

66 | 51 | перечисление процентов на счет учредителя | 2 700 руб. | исходящее платежное поручение |

Если денежные средства в долг предоставляются хозяйствующим субъектом учредителю, то процедура оформляется следующими проводками (таблица 3).

Дт | Кт | Операция |

76/73 | 50/51 | С полученной суммы займополучатель должен уплатить НДФЛ, но за счет отсутствия процентов учредитель сможет сэкономить определенную сумму денег. |

58/73 | 50/51 | Если условиями договора предусмотрено начисление процентов по займу. |

58/73 | 01/41 и прочее | Если заем был имущественного характера. |

76 (либо 58, 73) | 91,1 | Начисление процентов по займу. |

Вернуть или простить?

Вернуть заем нужно в том же виде в каком он был получен (т.е. деньгами или имуществом).

Если же компания, получив денежный заем, вернет своему владельцу имущество, то налоговики сочтут эту операцию реализацией и включат в налогооблагаемую базу организации.

Нередко учредители прощают долги своим дочерним компаниям. В общем случае при этом сумма займа будет считаться внереализационным доходом компании-получателя.

Но если учредитель владеет более чем 50% уставного капитала получателя прощенного займа, то налог можно не платить.

При этом, если учредитель — нерезидент, то для применения данной льготы он не должен быть зарегистрирован в офшоре.

Если же заем был выдан имуществом, то льготу можно использовать, только если оно в течение года не передавалось третьим лицам (пп. 11 п. 1 ст. 251 НК РФ). Поэтому логично выдавать «имущественные» займы в виде основных средств. Если же передаются оборотные активы (сырье, товары и т.п.), то их придется «заморозить» на год.

Договор займа с учредителем: как подстраховаться от ошибок?

Возвращение денег по договору займа — это один из заключительных этапов заемных взаимоотношений. Ему предшествуют такие важные процедуры, как:

- согласование условий предоставления займа;

- оформление договора займа;

- передача заемных средств от учредителя фирме и составление подтверждающего документа (акта приема-передачи, расписки и др.);

- отражение в бухучете операций по получению заемных средств.

Если в этих действиях будут допущены ошибки, на этапе возврата займа могут возникнуть проблемы. Поэтому заранее проверьте:

- не обладает ли передаваемое по договору займа имущество индивидуальными признаками (например, автомобиль с ПТС и идентификационным номером не может являться предметом займа);

- валюту денежного обязательства — по ст. 317 ГК РФ такое обязательство должно быть выражено в рублях (инвалюта может фигурировать в договоре займа, но исключительно в качестве эквивалента по курсу ЦБ РФ);

- предусмотрены ли договором займа все его существенные (предмет займа и его возвратность) и дополнительные (срок возврата, условие о его беспроцентности и др.) условия.

ВАЖНО! Если в договоре займе нет условий о процентах или об их отсутствии, займ считается процентным. Проценты рассчитываются исходя из ставки рефинансирования (п.1 ст.809 ГК РФ)

В договоре также нельзя прописывать условие о том, что займ является безвозвратным. Согласно п. 1 ст. 807 ГК РФ замщик априори обязан вернуть займ займодавцу.

Какие условия обязательно включаются в договор купли-продажи квартиры, узнайте из материала «Существенные условия договора купли-продажи по ГК РФ».

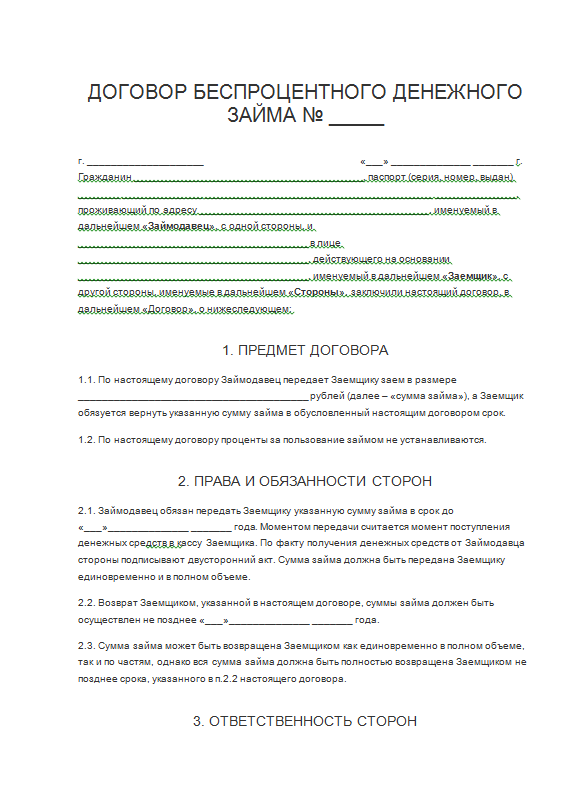

Беспроцентный заем от учредителя ООО

Согласно законодательным нормативам гражданин, являющийся учредителем организации, на протяжении 4-х месяцев обязан пополнить ее расчетный счет на сумму, равную уставному капиталу ООО. Его величина определяется учредительной документацией компании.

Если деятельность хозяйствующего субъекта началась недавно, то денежные средства, находящиеся на счете, могут понадобиться для расчетных операций. Например, перечисление заработка сотрудникам, выполнение финансовых обязательств перед контрагентами, уплата обязательных платежей, приобретение сырья и оборудования и так далее. Для покрытия всех расходов хозяйствующему субъекту может не хватить имеющихся денег. В этом случае учредитель может предоставить своей компании заем без начисления процентов.

Необходимую сумму денег учредители могут положить на расчетный счет фирмы. Для этого потребуется оформить соглашение на беспроцентный займ и предоставить его сотрудникам банковской организации, где открыт счет. Также существует возможность внесения необходимой суммы в кассу хозяйствующего субъекта. В будущем, когда финансовое положение улучшится, сумму займа можно вернуть.

Оформление в бухучете

Операция по предоставлению займа должна быть отражена в бухучете. Существует два счета: 66 (для краткосрочных займов) и 67 (для долгосрочных). Необходимо выбрать один из счетов, в зависимости от срока, на который предоставляется заем.

Краткосрочным заем считается в случае, если он предоставляется на период, не превышающий 12 месяцев. Получение займа, так же, как его возврат, нельзя отнести к доходам/расходам организации. Если произошло начисление процентов по займу, их нужно отразить проводкой дебет 91/кредит 66 (или 67). Проценты, которые начисляются в связи с наличием займа, относят к операционным расходам компании. В целом, вести его не проблематично.

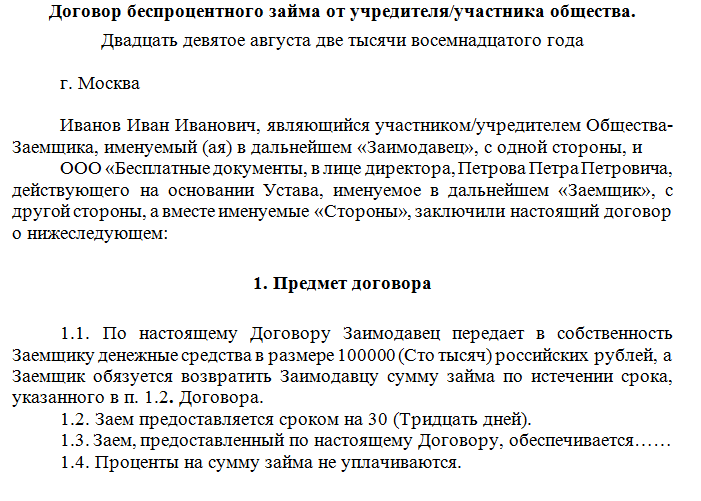

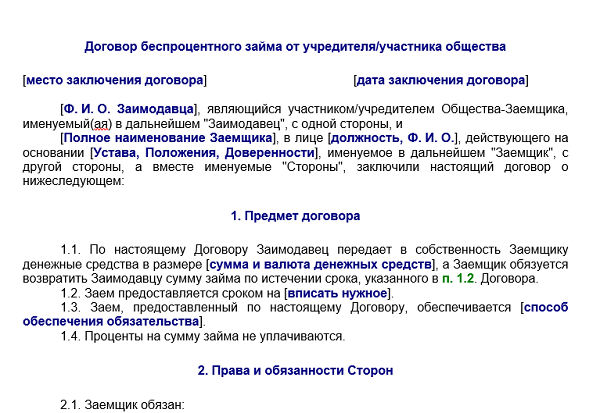

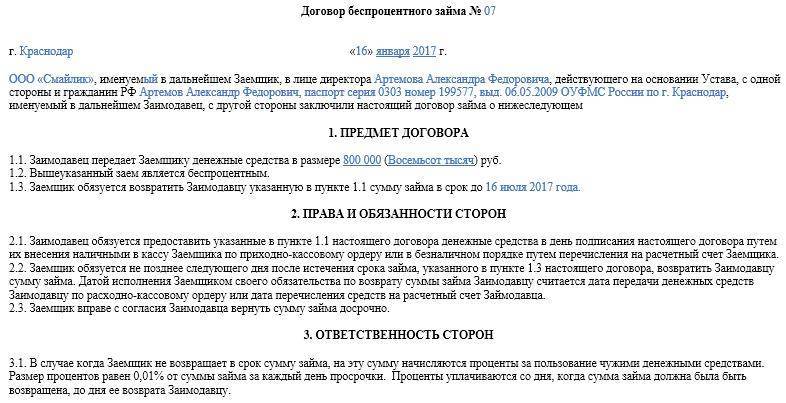

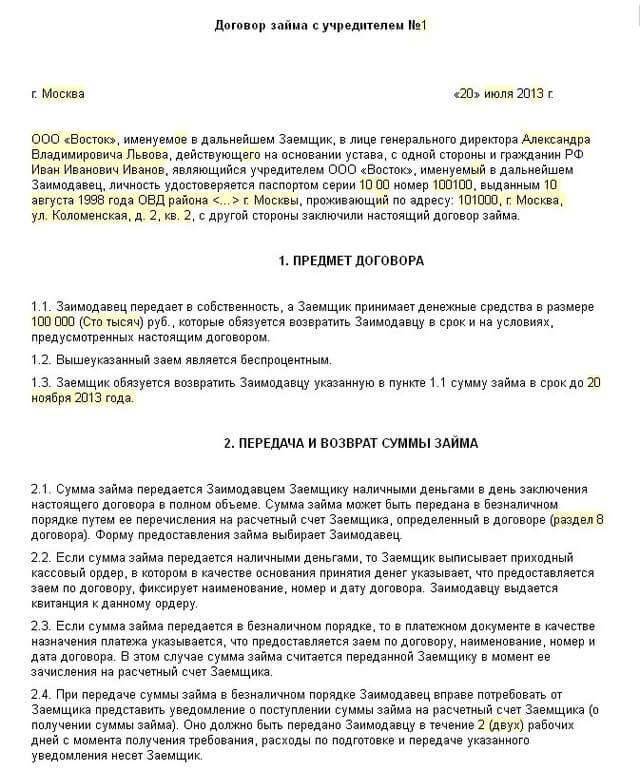

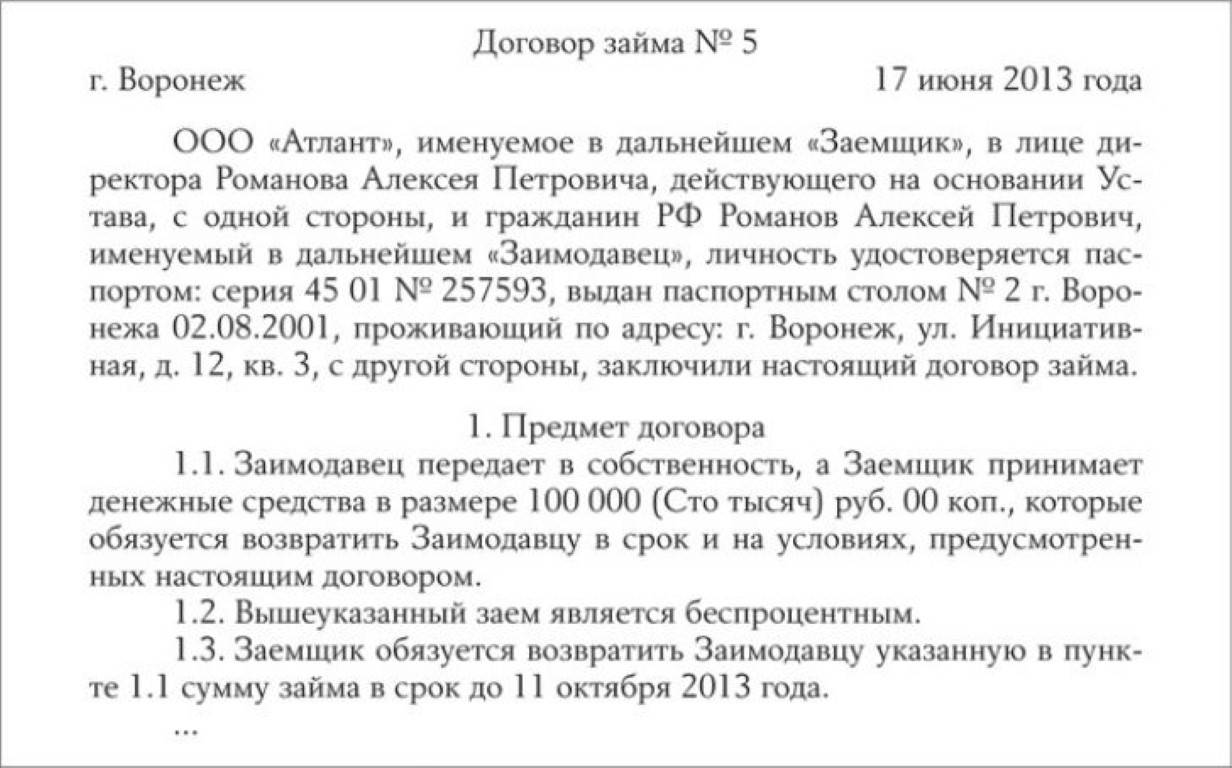

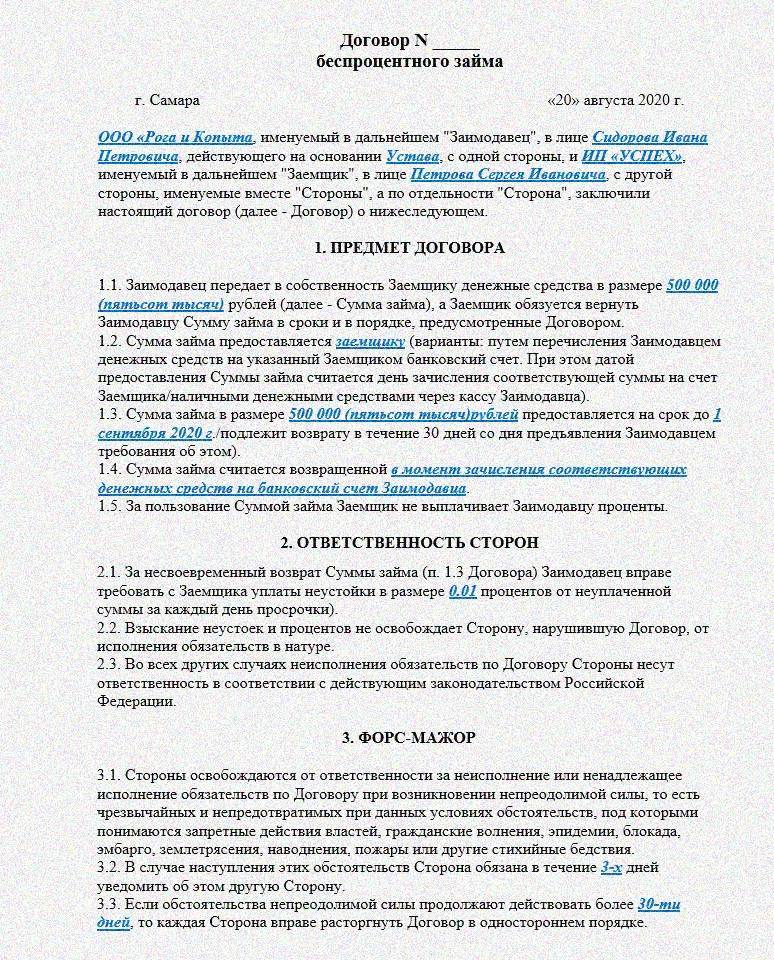

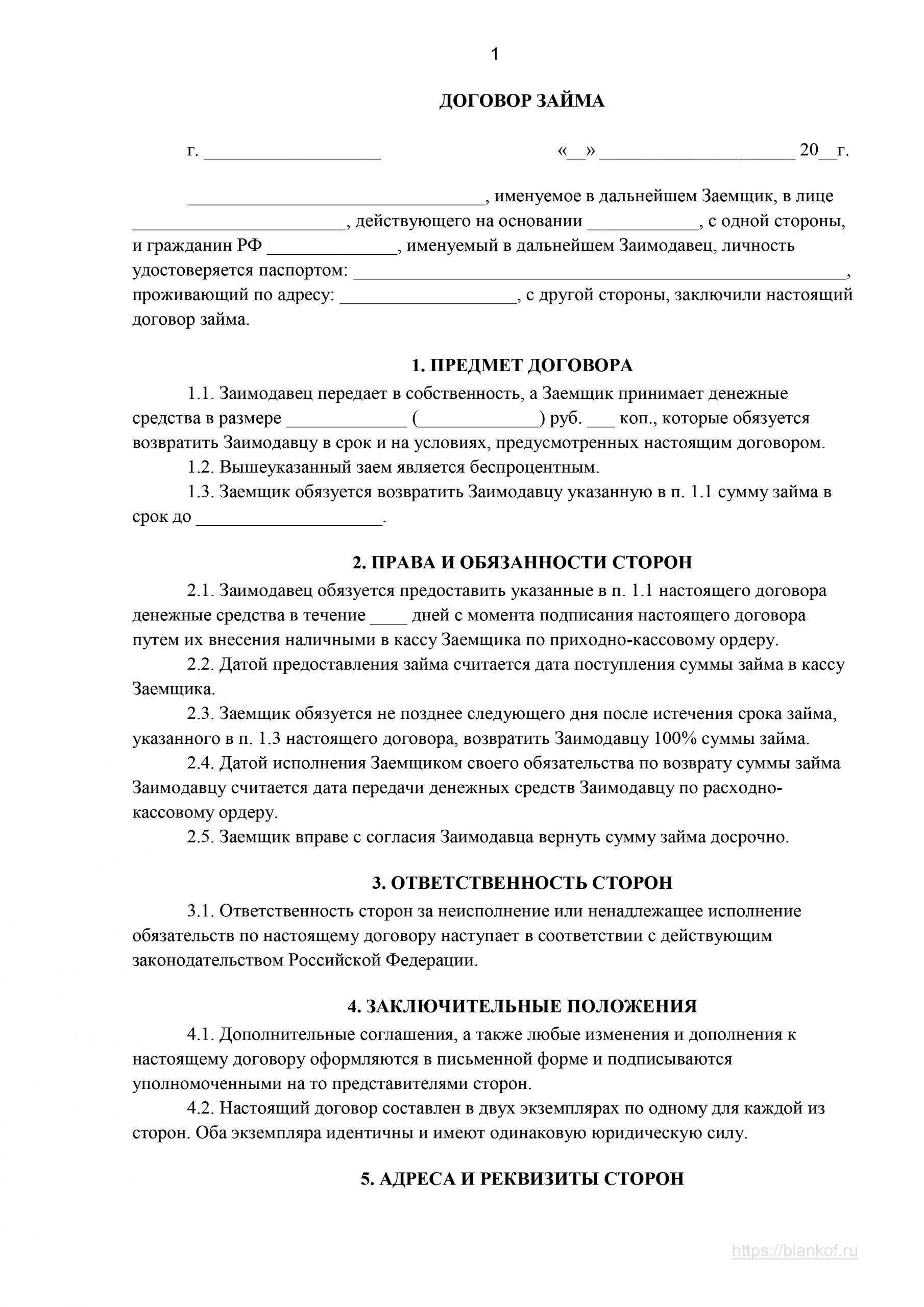

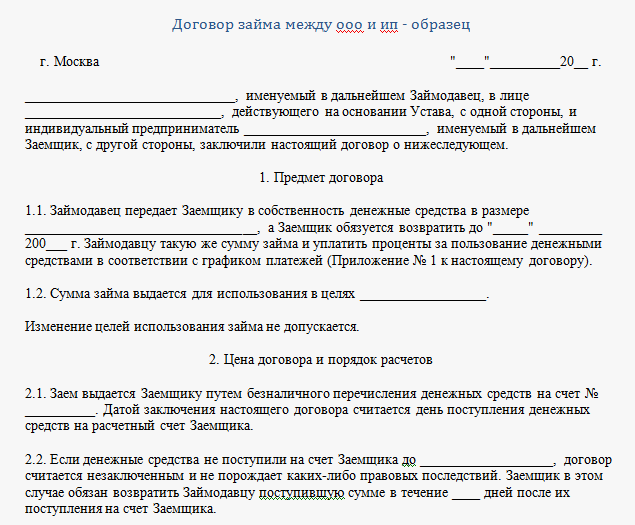

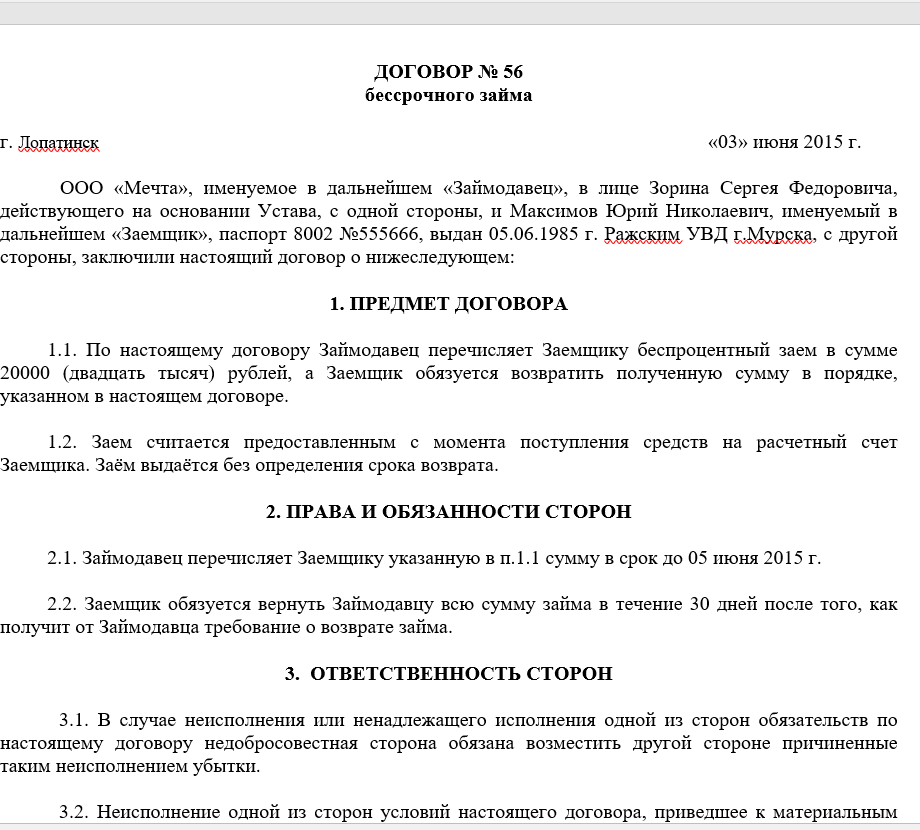

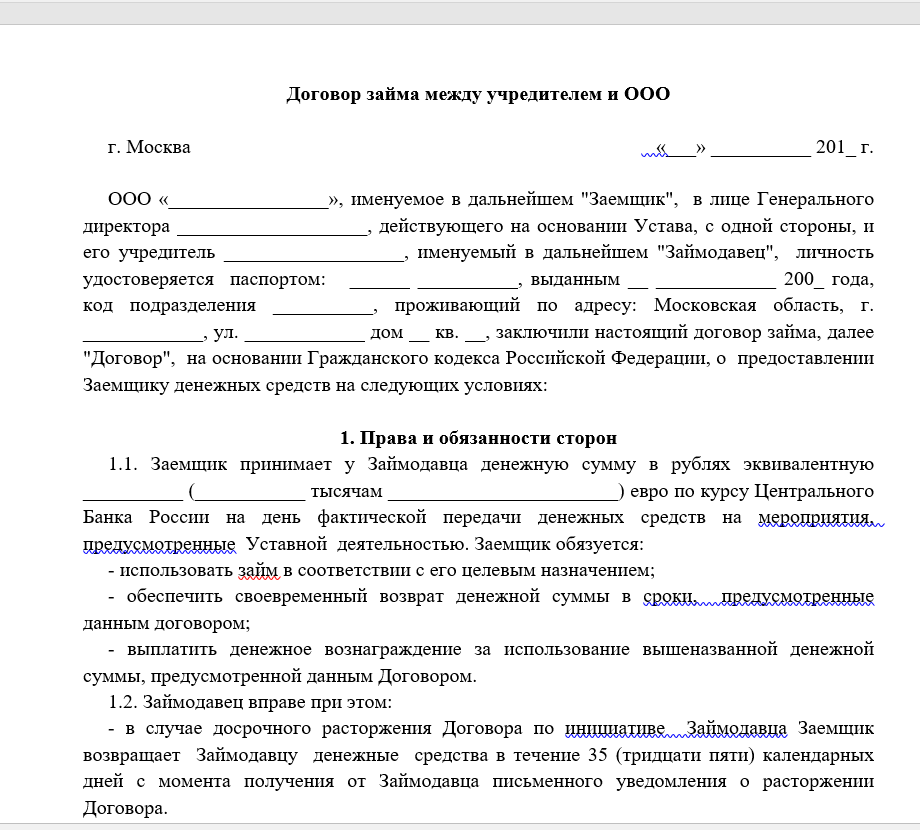

Беспроцентный займ от учредителя: образец

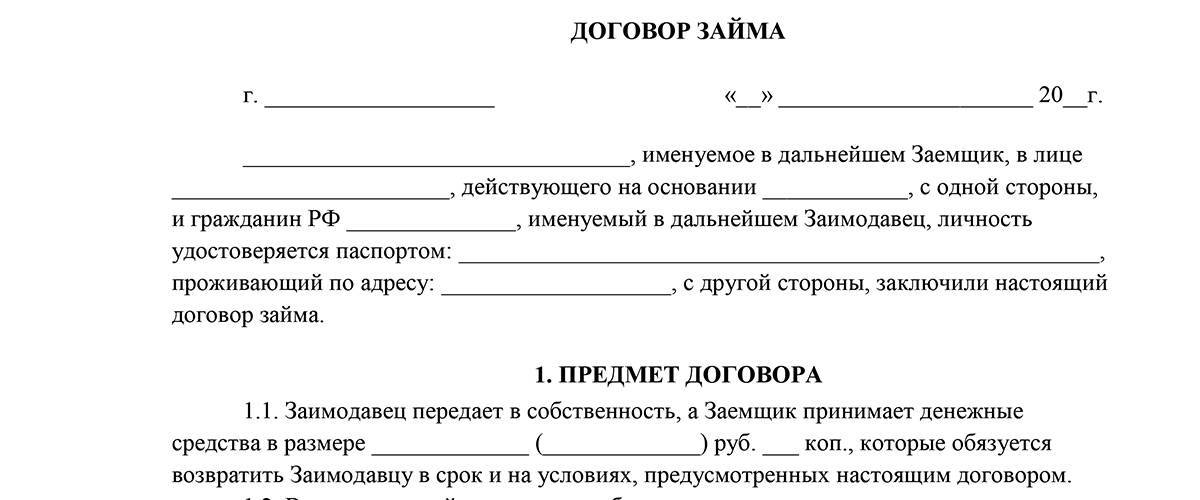

Договор №

ООО _______, в лице _______ и _________, заключили “Договор” о нижеследующем.

1. Предмет

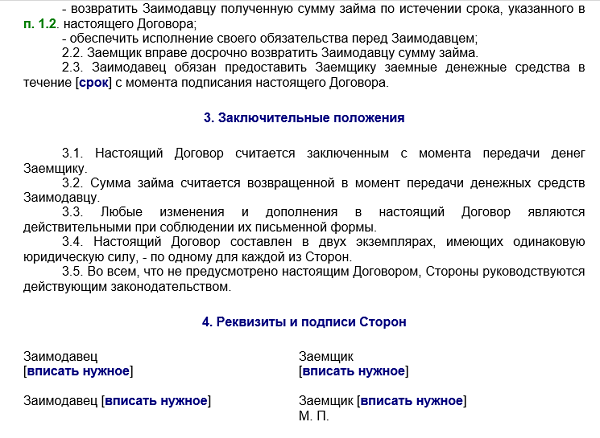

1.1 ООО _______ передает _____ денежные средства в сумме ___ рублей, а ___ обязуется вернуть ____ в срок. По данному “Договору” комиссия не предусмотрена.

1.2. Деньги предоставляются на срок _____.

1.3 Способ передачи: наличные денежные средства в сумме ____.

1.4 Способ возврата: перечисление наличных средств.

2. Сроки

2.1 Договор действует ___.

3. Права и обязанности сторон

3.1 Кредитор должен:

3.1.1 Передать ____(руб.) ____ по “Графику предоставления кредита” (Приложение № 1).

3.2 Заемщик должен:

3.2.1 Вернуть ____ (руб.) _____ по “Графику возврата займа” (Приложение № 2).

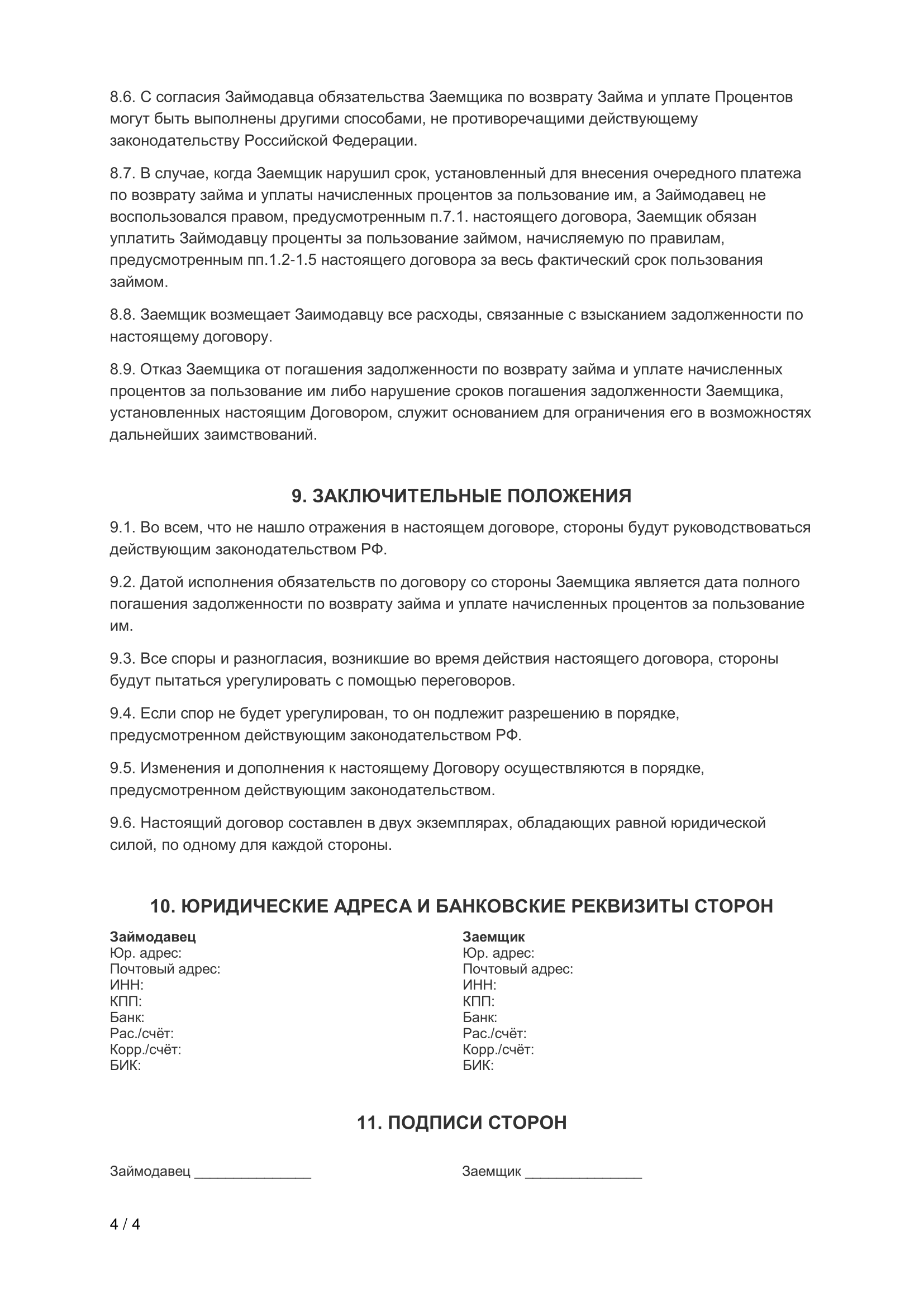

4. Ответственность

4.1 “Стороны” несут ответственность за ненадлежащее выполнение обязательств в соответствии с нормами законодательства РФ.

4.2 Неустойка выплачивается на основании письменного требования.

4.3 Погашение штрафа не освобождает “Сторону” от выполнения обязанностей по “Договору”.

5. Порядок расчетов

5.1 “Договор” может быть расторгнут в одностороннем порядке после предоставления письменного требования “Стороной” в течение ___ дней.

6. Форс-мажорные обстоятельства

6.1 “Стороны” освобождаются от ответственности за ненадлежащее исполнение обязательств, если это явилось следствием действия пожара, войны, землетрясения, наводнения, забастовки и т. д.

6.2 “Сторона”, которая не может выполнить обязательства, должна своевременно, не позднее ___ дней, письменно известить об этом и предоставить обосновательные документы.

6.3 Отсутствие денежных средств на счете заемщика не является форс-мажорным обстоятельством.

7. Прочие условия

7.1 “Стороны” не имеют никаких устных договоренностей.

7.2 Вся переписка до момента заключения “Договора”, теряет юридическую силу.

7.3 Документ составлен в 2 (двух) экземплярах на русском языке и подписан каждой из “Сторон”.

8. Приложения

9. Реквизиты

10. Подписи сторон

Договор займа сотруднику, физическому лицу

Операции займа регулируются главой 42 ГК РФ. Передача в долг денег оформляется договором займа в письменной форме. По соглашению сторон к договору может быть приложен документ, который подтверждает передачу займа (расписка, акт).

Договор вступает в силу с момента передачи денег ( п. 1 ст. 807 ГК РФ).

В договоре займа нужно определить сумму, порядок и сроки возврата, размер и порядок уплаты процентов

Особое внимание следует уделить процентной ставке. Если ваш договор является безвозмездным, обязательно пропишите это условие

При отсутствии данной информации договор по умолчанию считается процентным ( ст. 809 ГК РФ).

Если в договоре не установлен размер процентов, его определяют исходя из ставки рефинансирования на день уплаты займа или его части ( п. 1 ст. 809 ГК РФ).

Сотруднику можно предоставить заем только в рублях (ст. 9 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле»).

Если не определен срок возврата займа, сотрудник обязан вернуть его по требованию организации в течение 30 дней ( п. 1 ст. 810 ГК РФ). Заем можно вернуть досрочно, если это не противоречит условиям договора (п. 2 ст. 810 ГК РФ).

Работник может вернуть заем в кассу или на расчетный счет организации. Также по соглашению сторон сумму долга можно удерживать из заработной платы. Размер удержаний не может превышать 20 % от суммы зарплаты ( ст. 138 ТК РФ).

Особенности документа

Договор займа имеет свои нюансы и особенности, например:

- Соглашение на выдачу займа необходимо оформлять на бумажном носителе (устная форма не запрещена, но нередко является недостаточной для истребования долгов).

- Чтобы не навлечь обязанности по уплате налогов лучше предмет договора отображать в российской валюте (скачки курса доллара и евро могут привести к случайному получению прибыли).

- Форма беспроцентного договора должна иметь в своем составе пункт о том, что договор займа является безвозмездным (беспроцентным).

- При необходимости назначить лицо, которое будет выступать от лица компании, на его имя нужна нотариально заверенная доверенность.

Налоги для компании, которой простили беспроцентный займ учредителя

Если компанию освобождают от необходимости возвращать деньги, выходит, что у нее появляется материальный доход. Она получила его не в результате прямой деятельности фирмы (от продажи продукции или оказания услуг, например), поэтому для фирмы он будет внереализационным. Компания должна учесть размер прощенного беспроцентного долга при расчете базы и уплатить налог согласно условиям налогового режима.

Если компании прощают имущественный займ, то к внереализационным доходам нужно отнести стоимость объекта.

Если доля простившего займ учредителя составляет 50% от общего капитала, то прощение долга можно расценивать как безвозмездную помощь компании в соответствии со статьей 251 НК РФ. В таком случае стоимость объекта не относят к внереализационным доходам, и налог по нему не уплачивают

При этом неважно, о какой форме займа идет речь — имущественной или денежной.

Правило одинаково действует для физлиц и организаций.

То же самое касается ссуд, оформленных под проценты. Их аналогично нужно учесть в налоговой базе.

Налог при нулевой процентной ставке

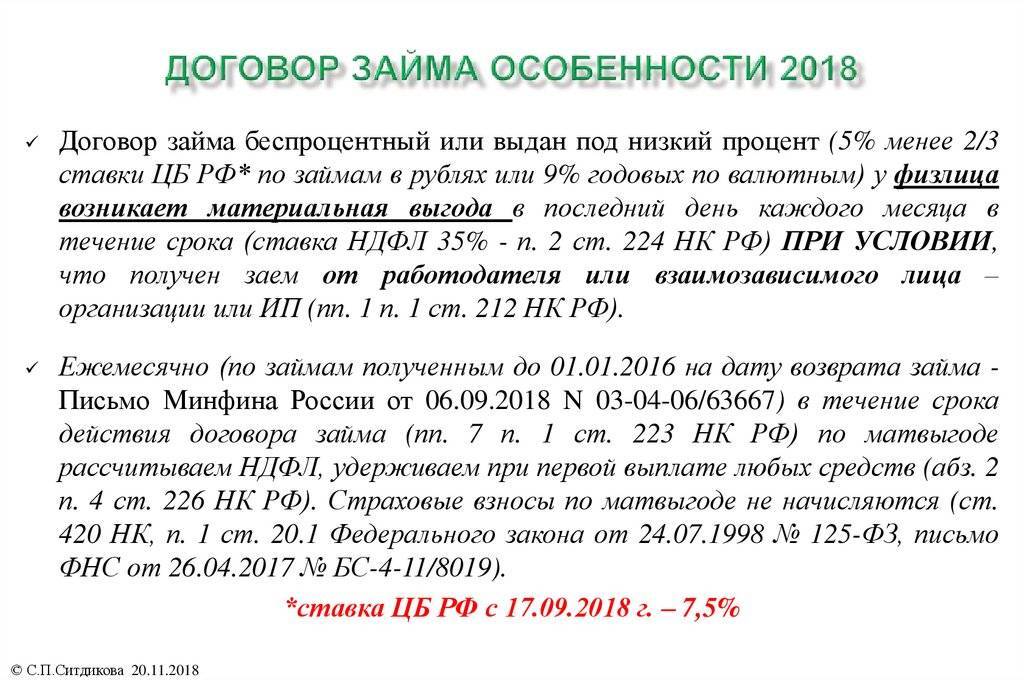

В случае оформления беспроцентного варианта существуют некоторые особенности. Если заключен подобный договор, то возникает естественный вопрос. Получил ли доход какая-либо сторона?

С формальной стороны никаких выплат нет, и соответственно финансовой выгоды не существует. Но Налоговый кодекс рассматривает сложившуюся ситуацию с другой стороны. Договор займа присутствует, учредитель мог бы получить доход, но не захотел получить доход. А если возможен доход, то соответственно должно присутствовать налогообложение. Тот факт, что доход является предполагаемым фактором вместо реального, не имеет значения (письмо Минфина от 25 мая 2017 года «03-01-18/29936).

Но такое понимание ситуации относится к редким случаям. Для применения такого варианта необходимо, чтобы сделка была между взаимозависимыми лицами и признавалась контролируемой.

Разберемся, что это означает. В ст. 105.1 (2) НК РФ указано, что взаимозависимыми лицами, в данном случае компания и учредитель, признаются взаимозависимыми, в случае, если доля участника превышает 25%. При превышении порога 25%, участник зависим от компании и может совершать действия без учета личных интересов.

Следующий вопрос — это контролируемость сделки. Для разрешения вопроса необходимо обратиться к ст. 105.14 НК РФ. Для признания факта контроля должна присутствовать ситуация при когда доходы по сделкам, которые свершились за календарный год превысили миллиард рублей.

Оба факта, наличие более 25% доли и наличие меньшей дохода позволяют учредителю общества не задумываться об уплате налога.

Теперь рассмотрим ситуацию со стороны организации. Если у компании возник доход при использовании беспроцентного займа, то почему она не осуществляет налоговые выплаты? Несмотря на то, что выгода присутствует, порядок присутствия выгоды не устанавливается и не влияет на изменение налогообложения (письмо Минфина от 9 февраля 2015 года No03-03-06/1/5149).

Но при обратном варианте, когда организация предоставляет займ сотруднику или участнику общества, возникает ситуация, когда присутствуют явные признаки выгоды в виде не выплачиваемых процентов. Этот факт служит причиной уплаты налога на доходы физических лиц. Но стоит уточнить, что налог получается ниже, если бы вы оформляли кредит в кредитной организации. Например, при оформлении займа у организации ста тысяч рублей на квартал, НДФЛ составит немногим около шестисот рублей. При заключении кредитного договора в банке на такой же срок, даже при минимальных процентах, придется переплатить более 3000 рублей.

Преимущества займа от учредителя

Такой займ дает много преимуществ:

- Вопрос решается максимально быстро, деньги могут поступить в кассу уже спустя 1-2 дня.

- Нет необходимости отчитываться перед банком об использовании средств, принимать на предприятие контролирующие органы.

- Есть возможность установления наиболее выгодных условий, например, максимально увеличить срок возврата, снизить до минимума процентную ставку. Все это не получится сделать, если брать банковский кредит.

- В результате учредитель всегда можно простить долг своей же компании. Интерес учредителя в передаче денег компании заключается в ее скорейшем развитии. Таким образом предприятие получает дополнительные средства, а учредитель вкладывает средства в свой же бизнес. При наличии дополнительных средств предприятие увеличивает свою прибыль, а благодаря этому увеличиваются и доходы инвестора-учредителя. Беспроцентный займ от учредителя может быть выгоден компании, только если он правильно оформлен.

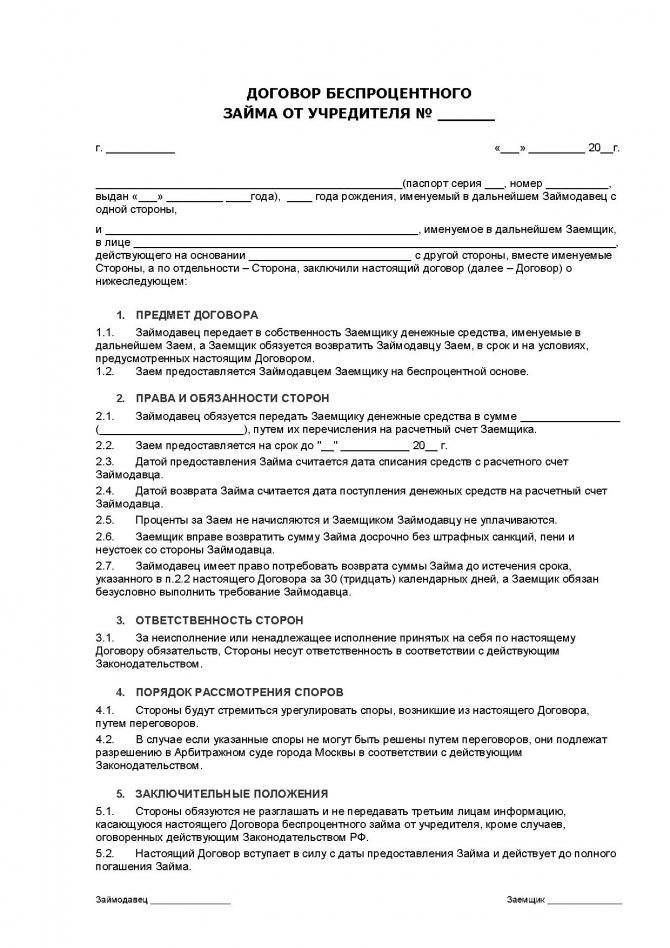

Порядок составления договора беспроцентного займа

Формы договора на законодательном уровне не установлено. Это значит, что при его заключении необходимо руководствоваться правилами, отраженными в ст. 807-818 ГК РФ, а также общими принципами составления гражданско-правовых соглашений. Так, в силу ст. 808 ГК РФ договор, в котором участвует юридическое лицо, обязательно заключается в письменном виде.

В нем необходимо указать следующую информацию:

- Сведения о том, когда и где он был заключен. Достаточно даты в формате хх.хх.хххх и указания на город, например, г. Москва.

- Информация о том, кто является сторонами сделки. Требуется указать Ф.И.О., паспортные данные участника ООО, адрес его регистрации; Наименование ООО, ее юридический адрес, ОГРН, ИНН, данные о лице, действующем от имени организации без доверенности.

- Данные о сумме, передаваемой в качестве займа.

- Срок действия обязательств по договору, т.е. срок, на который переданы денежные средства. Можно указать, что деньги переданы на срок до конкретной даты, прописав ее в договоре.

- Информация о беспроцентном характере сделки.

- Права и обязанности сторон соглашения.

- Порядок, в котором будут урегулироваться споры, при их возникновении.

- Подписи сторон. От имени организации договор подписывает ее единоличный исполнительный орган.

Особенности

При плохом положении дел фирмы возможность зачисления денег становится минимальной. Отрицательная структура баланса негативно влияет на кредитную оценку организации. Поэтому банки отказывают в предоставлении денег. Для финансовых учреждений такое предприятие считается вероятно разорённым.

Но данный процесс имеет ряд своих особенностей и нюансов необходимых к соблюдению в сферах:

- юриспруденции;

- бухгалтерии;

- налогов.

Особенно это касается возврата займа учредителю. Что нужно знать:

- В случае отсутствия графика платежей учредитель имеет право требовать возврат средств в течении 1-го месяца. Но только в случае отсутствия в организации иных сроков.

- Если долг был оформлен в валюте, то отдача осуществляется в рублях Российской Федерации. Курс определяется на момент выплаты долга.

- Отдача краткосрочного долга должен быть отображен в книге бухучета.

- Договор заключается в соответствии с ГК РФ.

Получение заемных средств не считается доходом организации, поэтому при возврате не может учитываться как затраты. А вот проценты, если таковые имеются, будут считаться затратами.

Ключевые моменты договора заимствования

Существует ряд моментов, имеющих особое значение для налоговых последствий договора займа с учредителем. Среди них наличие возможности сделать договор:

- Предусматривающим выплату процентов с удобной для его сторон периодичностью. Отсутствие оговорок в этом плане потребует ежемесячного начисления процентов (п. 3 ст. 809 ГК РФ).

- Беспроцентным (в случае передачи в заем вещей отсутствие процентов становится обязательным — п. 4 ст. 809 ГК РФ). Чтобы договор считался беспроцентным, условие о неначислении процентов должно быть зафиксировано в тексте документа, т. к. отсутствие такого условия повлечет за собой необходимость расчета процентов от ключевой ставки Банка России (п. 1 ст. 809 ГК РФ).

- Целевым. Для этой ситуации в договоре придется предусмотреть порядок контроля за использованием переданного в долг и процедуру возврата при выявлении нецелевого применения (ст. 814 ГК РФ). Соответственно, проценты, начисленные по заемным средствам, использованным не по назначению, не будут приняты в уменьшение налоговой базы по прибыли или УСН; нельзя будет также учесть в расходах отрицательную курсовую разницу по займу, выданному иностранным учредителем в валюте.

- Не содержащим указания на срок возврата или ставящим его в зависимость от момента истребования переданного в долг заимодавцем. При таких условиях вернуть долг необходимо не позднее 30-го дня с даты требования, исходящего от заимодавца, если иной срок не приводится в тексте договора (п. 1 ст. 810 ГК РФ). Причем датой возврата (если иное не предусмотрено договором) будет считаться день фактического поступления бравшегося в долг к заимодавцу (п. 3 ст. 810 ГК РФ).

Каждый из перечисленных моментов во избежание нежелательных последствий рекомендуется детально оговорить в тексте договора займа.

Займы от учредителя — проводки в 1С 8.3

Пошаговая инструкция

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Получение займа от контрагента | |||||||

| 01 сентября | 51 | 66.03 | 450 000 | 450 000 | Получение займа от контрагента | Поступление на расчетный счет — Получение займа от контрагента | |

| Отражение в учете начисленных процентов по займу за сентябрь | |||||||

| 30 сентября | 91.02 | 66.04 | 2 860,27 | 2 860,27 | 2 860,27 | Начисление процентов | Операция, введенная вручную — Операция |

| Отражение в учете начисленных процентов по займу за октябрь | |||||||

| 31 октября | 91.02 | 66.04 | 2 887,67 | 2 887,67 | 2 887,67 | Начисление процентов | Операция, введенная вручную — Операция |

| Отражение в учете начисленных процентов по займу за ноябрь | |||||||

| 30 ноября | 91.02 | 66.04 | 2 794,52 | 2 794,52 | 2 794,52 | Начисление процентов | Операция, введенная вручную — Операция |

| Уплата основного долга по займу | |||||||

| 30 ноября | 66.03 | 51 | 450 000 | 450 000 | Уплата основного долга | Списание с расчетного счета — Возврат займа контрагенту | |

| Уплата процентов по займу | |||||||

| 30 ноября | 66.04 | 51 | 8 542,46 | 8 542,46 | Уплата процентов | Списание с расчетного счета — Возврат займа контрагенту |

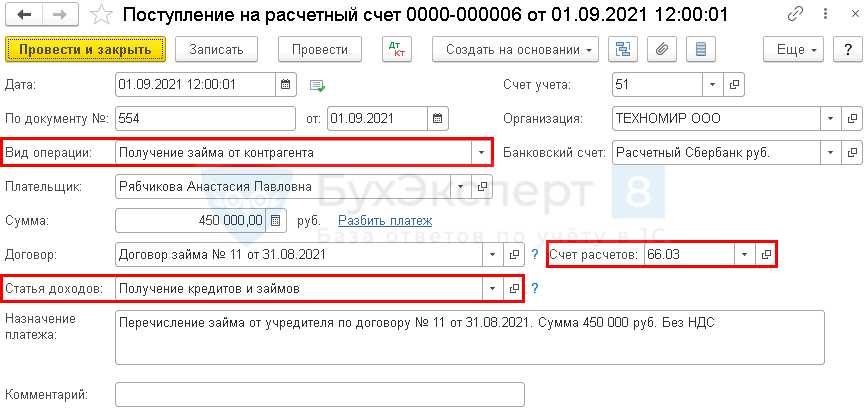

Получение займа от учредителя

В день фактического поступления суммы займа отразите его согласно выписке банка документом Поступление на расчетный счет вид операции Получение займа от контрагента (Банк — Банковские выписки).

Особенности заполнения документа:

- Плательщик — заведите учредителя в справочнике Контрагенты;

- Договор — заведите договор с учредителем с видом Прочее;

- Счет расчетов — 66.03, в нашем примере заем краткосрочный (до 1 года). Чтобы нужный счет подставлялся в документы автоматически, укажите срок в карточке договора.

Уплата основного долга по займу

В день возврата отразите операцию по перечислению основного долга документом Списание с расчетного счета вид операции Возврат займа контрагенту (Банк — Банковские выписки).

Особенности заполнения документа:

Вид платежа — при перечислении основной задолженности укажите Погашение долга, тогда Статья расходов автоматически заполнится.

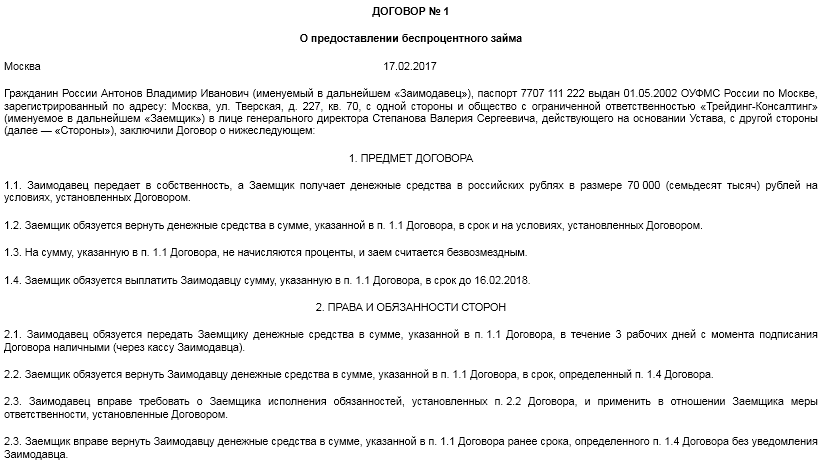

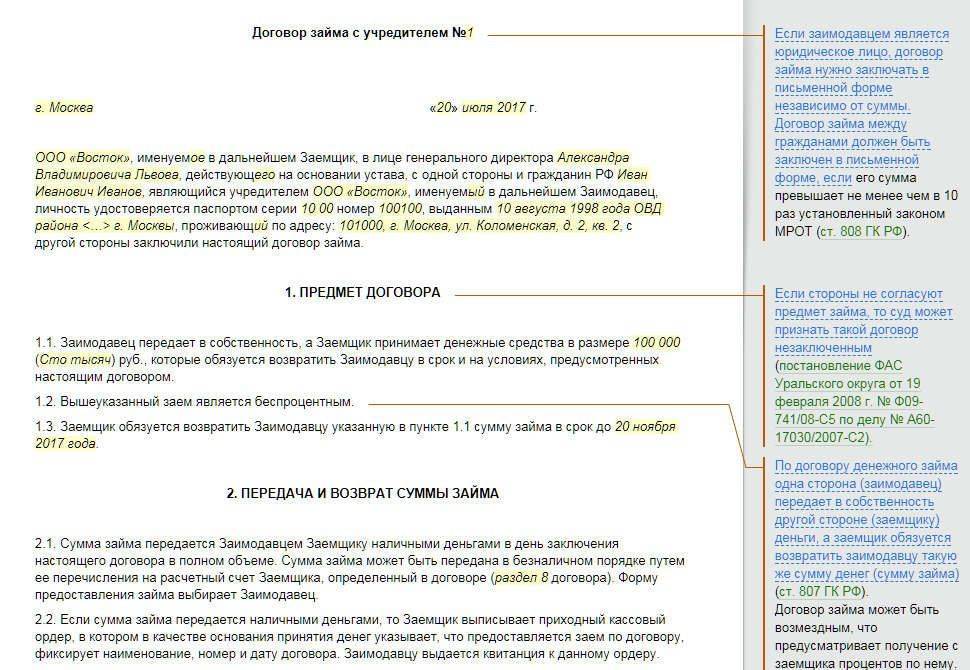

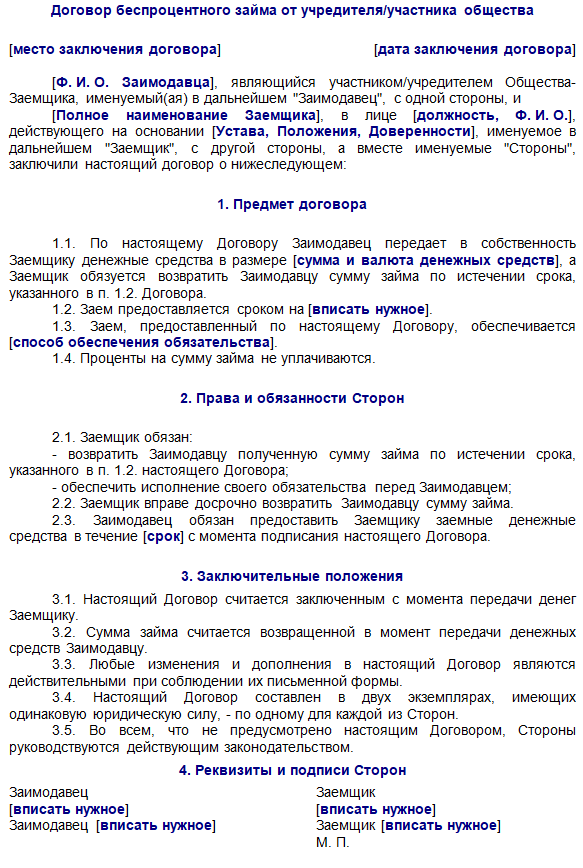

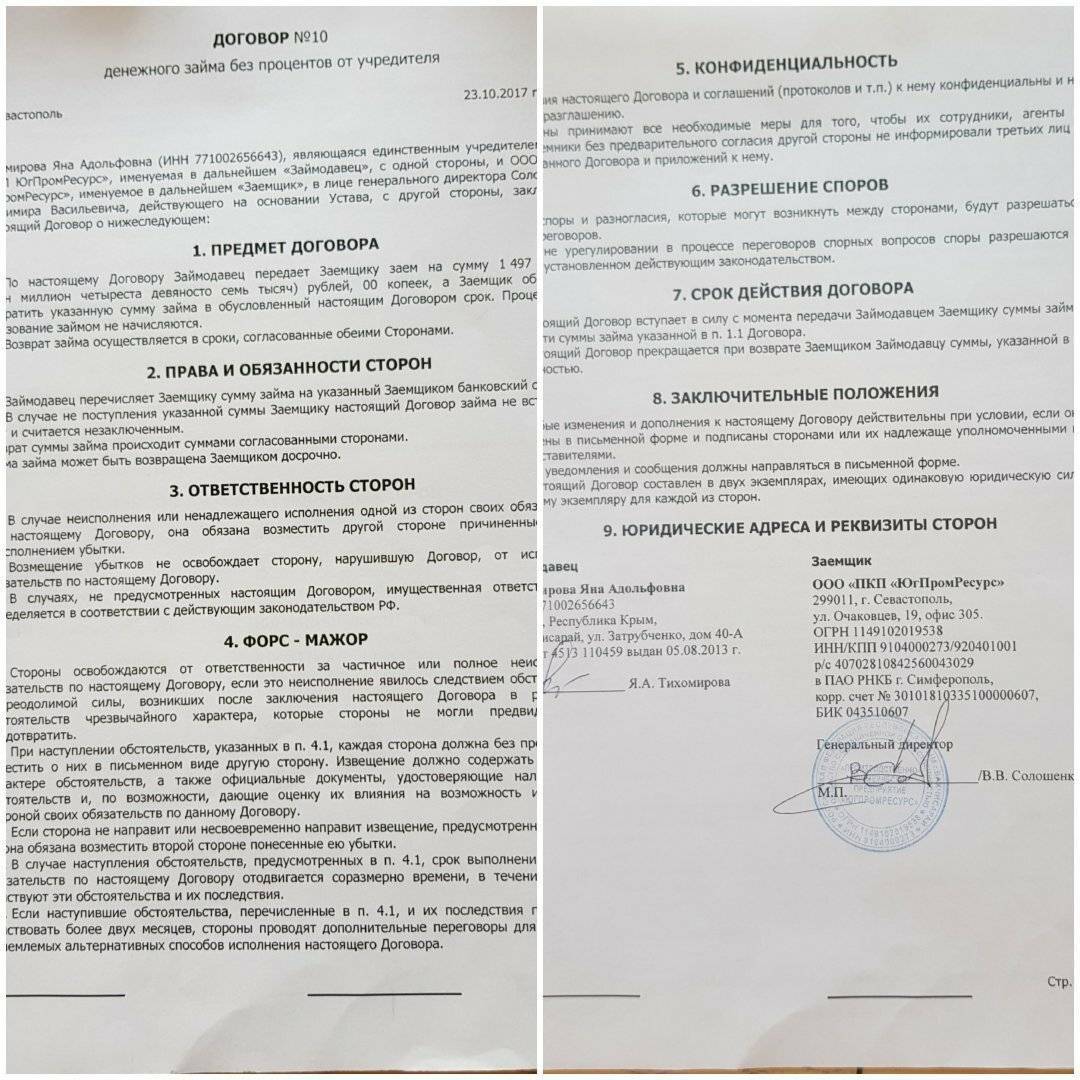

Как оформить займ учредителю документально

Сделка, заключаемая между компанией и ее владельцем, оформляется договором займа от организации учредителю. Документ обязательно должен иметь письменную форму, в противном случае законность кредитования придется доказывать в суде.

В договоре обязательно нужно осветить следующие значимые условия сотрудничества:

- предмет (денежные средства или имущество);

- сумма;

- сроки;

- порядок погашения (мелкими траншами или одной суммой в конце срока);

- порядок выплаты процентов.

Дополнительно в соглашении можно указать цели предоставления средств. Отдельным пунктом прописываются штрафные санкции за несвоевременную уплату тела займа или процентов по нему. Можно указать требования к наличию залога.

Законодательство предусматривает, что решение о выдаче займа учредителю должно быть одобрено собранием участников Общества.

Займ от учредителя ООО

Если у организации возникли финансовые проблемы, собственных средств не хватает для закупки оборотных средств, перечисления зарплаты, аренды помещений и других целей, учредитель вправе помочь своему бизнесу, выдав ему займ из собственных средств на более выгодных условиях по сравнению с рыночными.

Соглашение обычно содержит следующие значимые условия:

- дату и место его составления;

- стороны следки;

- предмет соглашения (сумма денег, количество материальных ценностей);

- сроки возврата;

- условия оплаты процентов;

- штрафы за нарушение условий договора;

- реквизиты и подписи сторон.

К документу прикладывается график погашения долга и уплаты процентов.

Если учредитель одновременно является директором фирмы, он подписывает документ дважды: и за заемщика, и за заимодавца.

Налоговые последствия сделки

Налоговые последствия договора займа возникают, если имеет место заем с процентами. Проценты, с точки зрения законодательства, есть доход, а где доход, там и налоги на него – НДФЛ или налог на прибыль, в зависимости от того, юридическое или физическое лицо предоставляет заем.

В случаях же беспроцентного предоставления средств учредителем он не получает дохода, следовательно, базы для налогообложения не возникает.

Однако дополнительно следует рассмотреть два понятия:

- взаимозависимость при предоставлении займа;

- контролируемость сделки.

Если учредитель имеет в организации долю участия более 25% (не имеет значения, физлицо или организация), договор признается взаимозависимой сделкой (ст. 105.1 п. 1, 2 НК РФ). Сделка может быть признана контролируемой, если ее сумма превысила 1 млрд руб. по итогам года.

Исходя из смысла письма Минфина №03-01-18/29936 от 25/05/15 г., учредителя, заем которого отвечает двум названым условиям (документ заключен между взаимозависимыми сторонами, на указанную крупную сумму) можно обязать уплатить дополнительный налог на доход, который он предположительно мог бы получить с процентов по займу.

Вместе с тем, исходя из положений ст. 105.1 и 105.14, ст. 269 НК РФ, позиция, изложенная в письме, представляется весьма спорной. Заметим, что подобная ситуация возникает на практике не столь часто.

Организация же, получившая беспроцентный заем, даже имея от него очевидную экономическую выгоду, налог на прибыль с полученных сумм не уплачивает (Минфин, письмо №03-03-06/1/5149 от 09/02/15 г.). Позиция чиновников основывается на том, что гл. 25 НК РФ не содержит порядка определения выгоды по договорам подобного рода.

Если заем организации прощен, то у нее возникает доход, облагаемый налогами на прибыль, по УСН.

Однако если доля учредителя в УК организации более половины, доход также не облагается налогом (НК РФ, ст. 251-11), если заем неденежный.

Возможно ли заключение займа между ООО и ее директором?

Заключение договора между организацией и ее единоличным исполнительным органом возможно во всех случаях. Каких-либо ограничений для совершения такой сделки законом не предусмотрено, ввиду наличия гражданско-правового принципа свободы договора, который декларируется в п. 1 ст. 421 ГК РФ

Однако необходимо обратить внимание на налоговые последствия заключения такой сделки

Дело в том, что в силу п.п. 2 п. 2 ст. 105 НК РФ, если директор организации обладает долей в ее уставном капитале, размер которой составляет больше 25 %, то ООО и такой участник признаются взаимозависимыми. Необходимо отметить, что данное правило касается не только директора, но и любого другого ее участника.

Из разъяснения Минфина РФ от 27.05.2016 № 03-01-18/30778 следует, что проценты по договору, которые не были получены участником, являются его доходом. Размер таких процентов можно рассчитать, обратившись к п. 1 ст. 105.7 НК РФ.

Если же доля участия директора или любого участника в уставном капитале организации меньше 25 %, то и налоговых последствий не возникает.