Пара слов про рефинансирование беззалогового кредита

Иногда заемщик не имеет возможности своевременно вносить регулярные платежи. Для предотвращения возникновения задолженности кредитор может предложить рефинансировать кредит. С помощью данной процедуры происходит изменение условий кредитного договора с целью упрощения погашения долга.

Рефинансирование представляет собой оформление нового займа, который используется для выплаты существующего долга. Данная процедура применяется, чтобы:

- объединить займы;

- улучшить условия кредитования;

- продлить срок погашения долга;

- сократить размер регулярного платежа;

- предотвратить появление задолженности.

С юридической точки зрения рефинансирование считается целевым займом, поскольку в кредитном договоре прописывается, что заемные средства, полученные на условиях рефинансирования, могут быть использованы исключительно на погашение существующего долга.

Банки могут предъявлять и другие требования к заемщику, который подает заявку на рефинансирование беззалогового кредита. Например, это может быть обязательное наличие зарплатной карты или действующего депозитного счета.

Также для принятия решения имеет значение действующий договор. Требования к нему следующие:

- количество внесенных платежей – не менее 6–12;

- срок действия кредитного договора заканчивается не менее чем через 3–6 месяцев;

- не проводились процедуры пролонгации и реструктуризации кредита;

- сроки внесения ежемесячных платежей ранее не нарушались.

Нужно отметить, что некоторые банковские организации могут согласиться рефинансировать заем, даже если имели место просрочки платежей. Это возможно, если они не превышают 10 дней или возникли из-за технических сбоев.

Заемщику, который решил прибегнуть к процедуре рефинансирования займа, необходимо подготовить заявку и собрать пакет документов. К обязательным документам относится оригинал договора по действующему займу, график погашения долга, а также справка из банковской организации, которая предоставила кредит. В справке должны быть указаны следующие сведения:

- реквизиты, по которым при одобрении заявки на рефинансирование можно будет перевести необходимую для погашения займа сумму;

- данные о просрочках платежей;

- длительность просрочек и сумма задолженности;

- общая сумма средств, которые необходимы для полного погашения долга.

Такую справку следует брать сразу перед посещением нового банка, поскольку срок ее действия составляет всего три дня.

К числу обязательных документов также относится согласие кредитора на рефинансирование. Его необходимо предоставить не позднее чем за семь дней до планируемой даты погашения долга.

После получения всех необходимых документов кредитором проводится тщательная проверка, по результатам которой принимается решение. Причиной отказа может быть наличие просрочек платежей или ухудшение финансового состояния заемщика. В любом случая каждый случай рассматривается индивидуально.

Процедура рефинансирования предполагает перечисление средств со счета одного банка на счет другого. Предоставление наличных средств при этом не предусмотрено.

Для проведения процедуры рефинансирования беззалогового кредита потребуется достаточно много времени и сил. Поэтому рекомендуется сначала обратиться в банк, который выдал заем, для обсуждения возможности упрощения условий кредитования. Если заемщик проявил себя как благонадежный, вероятно, кредитор пойдет ему навстречу и предложит более выгодные условия.

Чтобы повысить шансы на положительное решение об улучшении условий кредитования, к заявке можно приложить документы, которые подтверждают ухудшение материального состояния семьи:

- свидетельства о рождении детей;

- справки, которые подтверждают ухудшение состояния здоровья заемщика;

- документы, подтверждающие уменьшение зарплаты или увольнение по сокращению штатов.

Если кредитор все же откажет, то такой же пакет документов следует предоставить в банк, которому направляется заявка на рефинансирование.

Если самостоятельно добиться одобрения заявки не выходит, заемщик может воспользоваться услугами кредитных брокеров. За вознаграждение они могут найти банковскую организацию, которая согласится рефинансировать кредит.

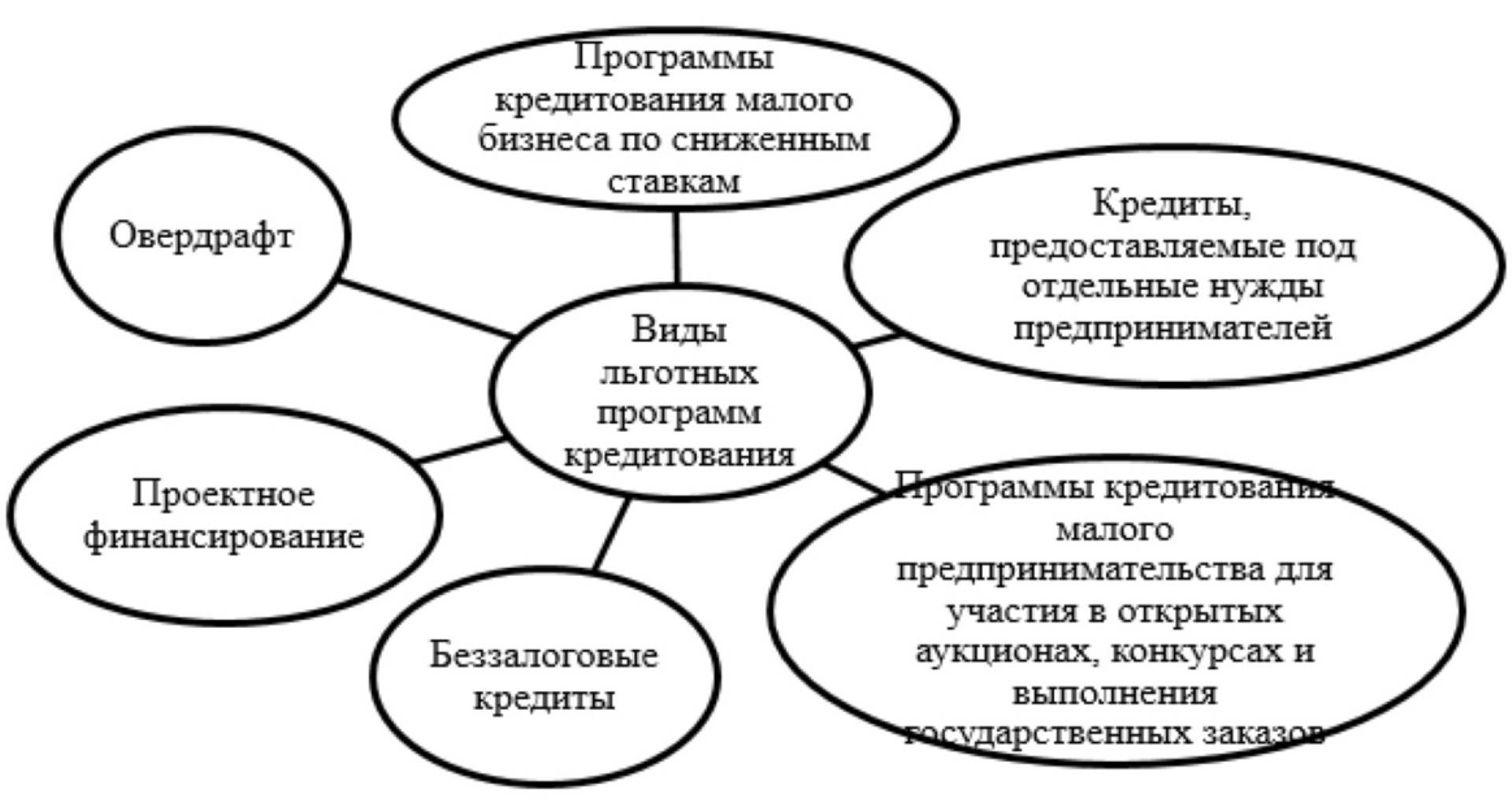

Варианты беззалогового кредита для малого бизнеса

Для малого бизнеса предлагаются банками разные кредиты, для оформления которых не возникает необходимость пользоваться залоговым имуществом. К этим займам относится:

- Овердрафт. Такой кредит выдается на любые цели, поэтому не приходится отчитываться перед банком относительно того, куда направляются полученные деньги. Большинство банков предлагают этот вариант кредитования, но предлагается он только предпринимателям, у которых в конкретном учреждении имеется открытый счет. Овердрафт представлен определенной суммой денег, предлагаемой сверх имеющейся на счете суммы. Пользоваться им можно для текущих расчетов, покупки сырья или материалов. Погашается автоматически при поступлении средств на счет.

Стандартный кредит. ИП – это частное лицо, которое может претендовать на обычные кредиты, для которых не требуется залог или поручительство. Выдается на таких условиях не слишком значительная сумма денег, но для начинающих предпринимателей ее может быть достаточно для успешной работы.

Не потребуется подготавливать много документов, а также можно рассчитывать на неплохие ставки процентов. Одобрение обычно можно получить в течение нескольких часов или за один день.- Кредитная линия. К ее плюсам относится достаточно длительный срок оформления, а также она может быть возобновляемой. Проценты начисляются только на использованные деньги, что позволяет эффективно пользоваться средствами.

Перечень документов для ИП на получение беззалогового кредита. Фото:kreditonomika.ru

Перечень документов для ИП на получение беззалогового кредита. Фото:kreditonomika.ru

Поэтому даже при отсутствии залога можно рассчитывать на некоторые виды займов для малого бизнеса. Основным недостатком оформления таких кредитов является то, что невозможно рассчитывать на достаточно крупную сумму.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать,

Мнение клиентов

Многие ссудополучатели отмечают в отзывах, что беззалоговые кредиты связаны с риском повышения процентной ставки. Поэтому, несмотря на удобство предоставления подобного кредита, банк может в одностороннем порядке увеличить процентную ставку. В отзывах сообщают о том, что банковская организация может потребовать досрочного погашения. Однако заемщики отмечают, что такая ситуация возможна только при нарушении условий кредитного договора с их стороны.

Многие кредитополучатели рассказывают о том, что бизнес не всегда приносит ожидаемые результаты. Это может привести к банкротству и необходимости погашения кредита денежными средствами из своего кармана.

Требования к бизнесу

Денежные средства для бизнеса будут выданы в том случае, если компания соответствует критериям банка. Каждая кредитная организация имеет свой перечень требований для юридических лиц и ИП. Большинство банков считает, что бизнес, на цели которого будут выданы деньги, должен соответствовать следующим критериям:

- фирма существует как минимум 12 месяцев;

- все ранее оформленные кредиты были погашены согласно графику, без просрочки;

- отчётность компании (а главное, баланс) прозрачна и понятна (нет никаких подозрительных движений денежных средств);

- в компании трудится до 100 человек;

- бизнес функционирует успешно (иными словами, вы не трудитесь в убыток);

- финансовая устойчивость компании подтверждена (есть договора, заключённые с другими деловыми партнёрами и проекты будущих соглашений).

Беззалоговый кредит для бизнеса несёт большие риски для банка. А потому последний выдаст средства на ограниченных условиях:

- срок погашения кредита будет максимально сжат (банк хочет быть уверен в возврате собственных денег);

- сумма выдачи будет гораздо ниже, чем при кредите с залогом (оно и понятно, ведь кредит не обеспечен. Зато скорость оформления такой заявки в разы быстрее);

- процентная ставка будет одной из самых высоких, предлагаемых банком (если должник откажется возвращать займ, то есть вероятность, что банк успеет к тому времени получить большую часть собственных средств в виде процентов);

- банк также будет изучать соотношение ежемесячной выплаты по кредиту и доходов от деятельности бизнеса (последние должны превышать платёж, чтобы не нанести ущерб фирме).

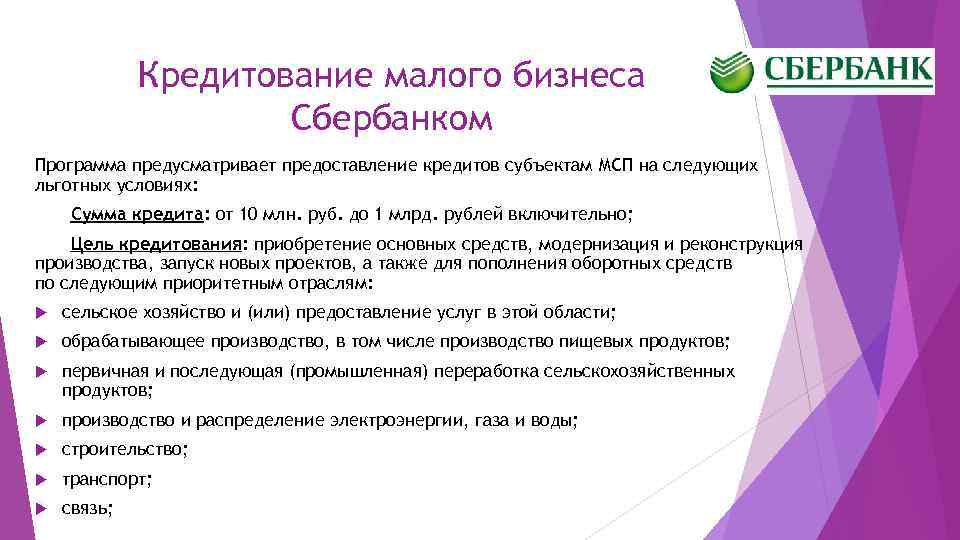

Государственное кредитование малого бизнеса

В последнее время государство проявляет заинтересованность к представителям малого бизнеса. Как в столице, так и регионах можно стать участником специальных программ, по которым получить стартовый капитал на развитие собственного дела. На 2019 год принята программа по расширению участия государства в содействии развитию предпринимательства, снижению процентов по займам в зависимости от уровня инфляции и ставки рефинансирования (ключевой ставки) Центробанка.

Микрозаймы

На западе повсеместно внедрен процесс микрокредитования малого предпринимательства государством через финансовые структуры. В России такая практика развита очень плохо, вернее сказать, находится в зачаточной стадии. Преимуществом микрокредита по сравнению с банковским займом является пониженная процентная ставка и небольшие требования к заемщику. Выдаются денежные средства до 3 млн на срок от года до 5 лет.

Госпрограмма распространяется на субъектов малого предпринимательства, которым не удалось взять деньги в долг. Отличительная особенность займа – деньги выдаются строго под определенный проект, за чем пристально следит государство. Взять кредит под развитие малого бизнеса и потратить его в другом направлении не получится – проверка компетентных органов может состояться в любое время.

Поручительство по кредиту в аккредитованном банке

Если у представителя малого бизнеса нет возможности обеспечить залог, он может воспользоваться уникальной возможностью государственной помощи и оформить в Фонде поддержки предпринимательства государственное поручительство. Суть его заключается в том, что банк выдает предпринимателю кредит на развитие бизнеса под гарантии, предоставляемые государством. Услуга эта не бесплатна, поэтому заемщику придется выложить определенный процент от закредитованной суммы.

Этой возможностью могут воспользоваться лишь те предприниматели, которые уверенно стоят на ногах и имеют прибыль от ведения собственного дела. Государственное поручительство является популярной и доступной услугой, поэтому ее выбирают даже те предприниматели, у которых есть что предложить в качестве обеспечения, поскольку услуга является выгодной в финансовом плане, ведь кредитополучателю не надо за собственные деньги оформлять залог и страховку закладываемого имущества.

Получение субсидии на развитие бизнеса

Предприниматели, относящиеся к категории деловых людей, дела которых успешны и приносит доход, вправе знать, что могут рассчитывать на получение безвозмездной помощи от государства на развитие своего дела. Выдачей субсидий занимаются региональные фонды предпринимательства, поэтому конкретный объем вливаний определяется в каждом регионе отдельно в зависимости от имеющегося бюджета. Максимальная сумма ограничивается 10 млн рублей. Она может быть расходована на усмотрение владельца дела: аренду производственных помещений, создание новых рабочих мест и пр.

Кредитование малого бизнеса

С отсутствием стартового капитала сталкиваются практически все начинающие предприниматели. Часто накоплений, сделанных физическим лицом, не хватает даже на аренду помещения для фирмы. Компенсировать нехватку активов помогут заемные средства. Многие российские банки предлагают программы кредитования для малого и среднего бизнеса. Чтобы получить финансирование, предприниматель обязан раскрыть перед кредитором коммерческий потенциал проекта. В банках действуют следующие виды кредитных программ для малого бизнеса:

- Овердрафт. Представляет собой экспресс-кредит. Предприниматель может потратить деньги на погашение задолженности перед поставщиками, ремонт или покупку техники и т.д.

- На пополнение оборотных средств. Это целевая ссуда. Предприниматель может потратить деньги только на восстановление производственных запасов.

- Венчурное кредитование. Предприятию, работающему в сфере инновационных технологий, предоставляют финансирование на длительный срок под очень большие проценты.

- Коммерческая ипотека. Финансовая организация выдает заемщику деньги под залог ликвидной недвижимости.

- Кредит на расширение производственных мощностей. Деньги выдают малым и средним предприятиям для покупки оборудования, строительства автоматизированных цехов и т.д.

- Факторинг и лизинг. Кредитор по этим программам выкупает долг заемщика или предоставляет в аренду какое-либо оборудование, находящееся в его собственности.

- Рефинансирование. Бизнесмену кредитор выдает деньги для закрытия займа в другой компании, т.е. фактические заемщик продолжает погашать задолженность, но только с уменьшенной процентной ставкой.

Овердрафт

Этот тип кредита относится к краткосрочным. Его выдают на 30-50 дней под большой процент. Преимуществом овердрафта является отсутствие необходимости в предоставлении технического и экономического обоснования для получения заемных средств. Займодатель не станет проверять систему налогообложения компании или требовать план дальнейшего развития.

На пополнение оборотных средств

Производственные фонды и фонды обращения у малых компаний истощаются очень быстро. Для восстановления баланса между доходами и расходами можно взять ссуду на пополнение оборотных средств. Финансовые организации предоставляют подобные займы компаниям, которые занимаются производством какой-либо продукции. Если же основная прибыль у малой фирмы идет от продажи каких-либо товаров, такую ссуду ее учредителю не выдадут.

Венчурное кредитование

Организация бизнеса в сфере научных технологий сопряжена с большими рисками. Если предприниматель уверен в прибыльности проекта, он может воспользоваться венчурным кредитованием. С целью компенсации рисков по таким займам устанавливают высокую процентную ставку. Если проект окажется провальным, бизнесмену придется полностью погасить образовавшуюся задолженность за счет собственных денежных средств.

Коммерческая ипотека

Простой кредит для малого бизнеса получить тяжело, т.к. в случае банкротства займодатель ничего не получит, но с долгосрочными займами на покупку недвижимости дела обстоят иначе. Предпринимателю выдают деньги под залог приобретаемого имущества. Перед заключением договора специалист финансовой компании обязательно оценит ликвидность приобретаемого объекта, т.к. он является гарантией исполнения соглашения. Если юридическое лицо начнет уклоняться от платежей, кредитор выставит недвижимость на торги.

Кредит на расширение производственных мощностей

Малые и средние предприятия часто сталкиваются с недостатком качественного оборудования. Кредит на расширение производственных мощностей нужен для решения таких проблем. Процентная ставка по займам этого типа средняя. Финансовые организации часто просят представить номер расчетного счета, чтобы сразу перевести деньги производителю оборудования.

Факторинг и лизинг

Это 2 специфических вида финансирования малых предприятий. Факторинг представляет собой переуступку долга, т.е. права на задолженность переходят третьей стороне. Ссуда предоставляется заемщиком на 90-180 дней. Лизингом называют долгосрочную аренду транспортных средств, специализированного оборудования и техники с последующим выкупом. Погашать задолженность заемщик может на протяжении 2-3 лет.

Рефинансирование

Условия кредитования в банках постоянно меняются. Если гражданин взял кредит для развития микробизнеса под высокий процент, а затем через 5-6 месяцев нашел в другой финансовой компании более выгодное предложение, он может стать участником программы рефинансирования. Кредитор погасит имеющийся у бизнесмена долг, а затем заключит с ним новый договор.

Условия предоставления кредитов

Минимальная процентная ставка по займам – 5%. Она устанавливается компаниями при выдаче займов очень редко. К примеру, кредиты малому и среднему бизнесу от банка Уралсиб формально имеют низкую процентную ставку, но только при условии, что заемщик является постоянным банковским клиентом. Остальным гражданам займы выдаются под 11% годовых. Общие условия предоставления кредитов начинающим бизнесменам:

- Наличие ликвидного обеспечения и поручителей.

- Обязательное страхование залога и жизни клиента.

- Возраст заемщика на момент погашения задолженности – не более 65 лет.

- Наличие стабильного заработка на протяжении 6 месяцев после открытия компании.

Требования к заемщикам

Процедура выдачи кредитов отработана во всех компаниях. Финансовые организации, чтобы минимизировать риски, тщательно проверяют всех бизнесменов, подавших заявки на получение займов. Изучение клиента включает анализ финансового состояния. Будет лучше, если потенциальный заемщик предоставит выписки из депозитов и счетов. Это поможет банковским работникам убедиться в платежеспособности клиента. Основные требования к заемщикам:

- Структурированный и информативный бизнес-план. Этот документ содержит финансовую и экономическую стратегию развития компании. Предпринимателю он нужен для того, чтобы рассчитать и обосновать перед кредитором предстоящие затраты. На прочтение полного бизнес-плана у менеджеров не хватит времени, поэтому стоит подготовить сжатую версию документа.

- Наличие поручителей и обеспечение. Даже платежеспособным клиентам надо предоставлять финансовой организации страховку на случай просрочки по платежам. В случае с крупными займами ей станет материальное обеспечение. В качестве залога можно использовать землю, квартиры, дома, ценные бумаги, оборудование и т.д. Лицам, предоставившим материальное обеспечение, займодатели устанавливают пониженные ставки по ссудам. Наличие нескольких поручителей значительно повышает шансы на одобрение кредитной заявки.

- Хорошая кредитная история. Оценка благонадежности клиента начинается с запроса во все финансовые организации, занимающиеся выдачей займов. Ссуду на развитие малой компании сможет получить гражданин, своевременно погасивший прежние задолженности перед другими кредиторами. Если в кредитной истории физического или юридического лица присутствуют просрочки, в предоставлении заемных средств ему откажут.

Возможные риски сторон кредитного договора

Для кредиторов важно, чтобы гражданин регулярно погашал задолженность и начисляемые проценты. Для минимизации риска невозврата выданной суммы заемщика просят оформить страховку

Если деньги предназначены для приобретения какого-либо имущества, то страхуют только его. Если же предприниматель берет деньги для пополнения оборотных средств, страховку он обязан оформить на себя. Заемщик при подписании кредитного договора сталкивается со следующими рисками:

- Закредитованность. Под этим термином подразумевают превышение допустимого уровня соотношения ежемесячных платежей к доходу заемщика от активов. Если уровень закредитованности более 50%, ссуду гражданин не получит.

- Недокредитованность. Финансовая организация соглашается представить заемные средства, но их объема недостаточно для реализации проекта. Часто это происходит, когда бизнесмен открывает кредитную линию, и доступных средств там намного меньше, чем должно быть. Согласно законодательству РФ, займодатель имеет право отказать в предоставлении указанной в соглашении суммы или ее части, если решит, что заемщик не вернет ее в срок.

Лучшие предложения банков по получению кредита для малого бизнеса

Выбирая банк для кредитования и рассматривая условия и ставки, вы должны понимать, что:

- Самые выгодные условия предоставляются кредиторам с залоговым имуществом (приобретаемое для бизнеса или личное);

- Без залога получить заем можно, но сумма будет небольшая, срок погашения коротким, и процент соответственно высоким;

- Открывая бизнес по франшизе, получить кредит проще из-за снижения рисков.

Самый низкий процент.

Банк «Центр-Инвест» и его продукт «Стартап». Если бизнесу больше года, процентная ставка 14%, менее 3 месяцев – 16%.

Есть отсрочка платежа. Сумма кредита регулируется в зависимости от целей займа.

Самый крупный кредит.

Фора-Банк перечисляет до 100 миллионов рублей начинающим бизнесменам по кредиту «Стартап». В залог нужно предоставить недвижимость.

Переплата 17% плюс различные комиссии за выдачу кредита, досрочное погашение и прочее. Есть отсрочка платежа.

Важный нюанс: при кредитовании в Фора-Банк, вы обязаны все операции проводить через него.

Самый простой кредит без залога.

Аксобанк не требует залог для получения кредита в рамках продукта «Стартап». Также спрашивает минимум документов.

Ставка по кредиту 20%, сумма до 600 тысяч рублей.

Комиссия за выдачу кредита 3%.

Самый большой выбор франшиз.

Сбербанк сотрудничает с более чем 60 компаниями, торгующими франшизами. А также предоставляет консультации по бизнес-планам и обучение для «юных бизнесменов».

Микрозаймы

Микрозаймы – это кредиты от $1,000 до $50,000 с широким диапазоном условий. Они предназначены для начинающих предпринимателей, поэтому не требуют наличия истории прибыльности.

Программа микрозаймов Администрации малого бизнеса работает через местные некоммерческие организации. Она финансирует открытие, расширение и детские центры. Она требует залога и персонального кредита гарантий.

Accion – это сайт, который соединяет малые предприятия с кредиторами со всего мира. Он предоставляет кредиты на сумму от 300 до 250 000 долларов США.

Kiva позволяет кредиторам вносить лишь часть кредита заемщика. Это некоммерческая организация, созданная для помощи предпринимателям в малообеспеченных частях мира, но малые предприятия США могут обращаться и обращаются. Kiva предоставляет беспроцентные займы, если ваш бизнес приносит социальную пользу, например, органические продукты питания, городская грибная ферма или безглютеновая веганская гранола.

Положительные и отрицательные стороны беззалогового кредитования

Беззалоговые кредиты имеют много положительных сторон, поэтому начинающие предприниматели обращают внимание на этот вид кредитования

- Оперативное получение денег;

- Небольшой список документации;

- Быстрое рассмотрение заявления;

- Необязательное ликвидное имущество на балансе.

Но, как и у других, у беззалогового кредитования также есть свои отрицательные стороны.

- Более высокие проценты, чем у залогового кредитования;

- Максимальная сумма ограничена;

- Собственники и сама малая компания должны соответствовать более высоким требованиям;

- Обязательное поручительство от физического лица;

- Максимальный срок кредитования составляет пять лет.

При грамотной оценке всех хороших и плохих сторон, вы выберете правильный вариант, нужно ли привлекать дополнительное финансирование таким путём.

Какие особенности характерны для беззалогового кредита?

Прежде чем бежать оформлять заявку на беззалоговый кредит, индивидуальный предприниматель должен знать все тонкости и особенности, которые имеются у кредита без обеспечения для малого бизнеса. Рассмотрим основные из них.

К первой особенности следует отнести тот факт, что заемщиком будет являться не человек, берущий займ, не индивидуальный предприниматель, а организация, юридическое лицо.

Следующая особенность кредитов без обеспечения в том, что предложений и вариантов кредитования для малого бизнеса не так уж и много, как для обычных физических лиц.

Далее, кредиты для индивидуальных предпринимателей обычно состоят из достаточно приличных сумм. Если физические лица, как правило, берут займы в несколько сот тысяч рублей, то владельцы малого бизнеса нуждаются в сумме, чаще всего, превышающей миллион рублей. Но стоит помнить о том, что банк кредитует предпринимателя менее чем на 5 лет. Таким образом, суммы кредитов большие, а сроки — достаточно сжатые. Бизнесмену следует тщательно взвесить свои возможности и платежеспособность, прежде чем оформить беззалоговый кредит.

В кредите без залога для малого бизнеса больше всего рискует сам банк. Ведь в случае невыплаты заемщиком займа, банк теряет свои денежные средства. Конечно же, просто так недобросовестный клиент не отделается. Его все равно обяжут платить задолженность. Ведь в коммерческих организациях, кредитующих физические и юридические лица, работают умные и подготовленные сотрудники. Кроме того, заемщик, не выполняющий обязательства перед банком, значительно испортит свою кредитную историю. Поэтому стоит серьезно и ответственно отнестись к своевременным выплатам по кредиту.

Таким образом, как мы видим, у кредита без залога для индивидуальных предпринимателей есть как положительные стороны, так и отрицательные. Главное, каждому следует определить для себя, чего для него больше: плюсов или минусов.

Правила оформления

Для получения беззалогового кредита предпринимателю следует обращаться в банк, в котором открыт расчетный счет. Это обусловлено тем, что работники банковского учреждения должны иметь представление о движение денег на счету предпринимателя.

Что не говорят банки про беззалоговые кредиты, расскажет это видео:

https://youtube.com/watch?v=Q8piSwD5Gww

В зависимости от анализа операций на счету ИП банк сможет понять, насколько деятельность клиента выгодна и эффективна. Наиболее предпочтительными заемщиками для банков являются предприниматели:

- работающие больше одного года;

- обладающие стабильностью баланса;

- успешно сотрудничающие с другими крупными предприятиями.

Все вышеуказанные факты должны подтверждаться документально.

На какие цели могут использоваться заемные средства

Обычно беззалоговые кредиты выдаются в виде небольшой суммы денег, поэтому банки не требуют от заемщика оповещения о том, куда именно будут направлены данные средства. Использоваться деньги могут даже на личные цели предпринимателя.

Но нередко банки требуют указания цели, причем обычно ИП необходимые средства для:

- улучшения материального положения предпринимателя;

- увеличения оборотных средств;

- модернизации оборудования;

- внедрения новейших технологий.

Нередко даже представители малого бизнеса нуждаются в развитии бизнеса или привлечении клиентов. Основной целью кредитования должно являться повышение эффективности работы предприятия, чтобы у ИП имелась возможность легко справляться с платежами.

Условия

Без залога кредиты ИП выдаются на условиях:

- оптимальный возраст, стартующий с 23 лет и заканчивающийся в 60 лет;

- непременно нужна регистрация в регионе, где имеется банк, причем она может быть постоянной или временной;

- нередко требуется поручительство при оформлении крупного займа;

- работать предприниматель должен больше года.

Представителем малого бизнеса может быть не только ИП, но и небольшая фирма, являющаяся ООО.

Требования к клиентам

Заемщиком может стать предприниматель, отвечающий требованиям:

- наличие российского гражданства;

- регистрация в регионе, где предприниматель ведет деятельность;

- возраст от 23 до 60 лет;

- хороший кредитный рейтинг;

- нередко требуется наличие наемных специалистов, оформленных должным образом.

Стоит ли брать кредит на бизнес, смотрите в этом видео:

https://youtube.com/watch?v=gEJey0I29LI

У каждого банка имеется собственное представление о том, кто может выступать в качестве идеального заемщика, поэтому требования надо уточнять в выбранной организации.

Какие нужны документы

Для оформления беззалогового кредита подготавливается документация:

- паспорт ИП;

- ИНН;

- выписка из ЕГРИП;

- св-во о регистрации и постановки на учет;

- выписка со счета в банке, если предприниматель обращается в учреждение, в котором не открыт счет.

Если привлекаются поручители, то нужны документы от них.

Антикризисные кредиты

Эта программа уже действовала раньше. В марте 2022 года Корпорация МСП решила её возобновить.

Кому выдают: ИП и компаниям из перечня сфер, пострадавших от коронавируса: общепиту, гостиницам и отелям, парикмахерским и салонам красоты, стоматологиям и другим. Полный список сфер деятельности с кодами ОКВЭД.

Сумма кредита: от 3 миллионов рублей, верхняя граница суммы может отличаться в разных банках.

Ставка: не выше 8,5% годовых. Будьте внимательны, подписывая договор: льготная ставка может быть назначена только на определённый период. Например, кредит вы возьмёте на три года, полтора года вы будете платить по ставке 8,5%, а ещё полтора — по ставке банка.

Цель кредита: инвестиции или пополнение оборотных средств.

Какие банки выдают: более 50 банков, полный список опубликован на сайте Корпорации МСП.

Когда оформлять: в марте 2022 года.

По этой программе можно также рефинансировать выданный ранее кредит, если ставка по нему не выше 8,5%.

Что значит беззалоговый кредит

В беззалоговый кредит выдаются не очень крупные суммы средств, которые направляются на реализацию каких-либо целей. При этом кредитор не требует предоставления залога в качестве обеспечения возврата долга. Брать займы на таких условиях могут как физические лица, так и индивидуальные предприниматели.

По беззалоговым займам кредиторы обычно требуют соблюдения более строгих условий. Например, это может быть привлечение поручителя при оформлении сделки или другие нюансы.

Для упрощения выбора подходящего вам варианта разберем, какие существуют виды беззалогового займа. Для физических лиц на сегодняшний день предлагаются такие варианты:

- Кредитная карта, с помощью которой можно оплачивать покупки, счета, а также получать наличные. Для такой карты устанавливаются кредитный лимит, льготный период и штрафы за нарушение сроков возврата заемных средств. Проценты по картам обычно выше, чем средние ставки по обычным кредитам. При оплате товаров и услуг у партнерских компаний банка могут насчитываться бонусы.

- Экспресс-заем, который можно получить, предоставив минимальный пакет документов. Заявки рассматриваются быстро. Сумма займа небольшая, а вот проценты обычно высокие.

- Нецелевой потребительский заем. Условия предоставления более строгие, сумма заемных средств превышает 50 тысяч рублей, срок возврата долга более полугода, а проценты могут быть выше 25 %.

- POS-кредит. Предназначен для оплаты покупок через Интернет. Оформить его можно в торговых точках или онлайн.

Необходимо иметь в виду, что беззалоговые займы предоставляются на меньшие суммы, но под более высокие проценты. Кредитование без залога предполагает некоторые риски для кредитора, поскольку возврат заемщиком долга ничем не гарантирован. Поэтому банки минимизируют риски за счет предъявления более серьезных требований к заемщику, увеличения процентных ставок, уменьшения сроков и сумм займов. Тем не менее даже по беззалоговым займам кредитная организация в судебном порядке может добиться изъятия имущества заемщика в случае невыплаты задолженности.

Процесс кредитования для малых компаний

Свободные деньги это то, что ищет большой процент бизнесменов, специально для таких ситуаций существует беззалоговый способ кредитования. Для этого вида займов залог не обязателен.

И это хорошо, потому, что лишних денег при развитии нового бизнеса часто нет. Это условие, вместе с тем, что на оформление уходит немного времени, привлекает молодых бизнесменов, когда они выбирают дополнительное финансирование своего малого бизнеса.

В любом крупном банке сейчас можно отыскать много предложений для начинающих предпринимателей. Условия выдачи у таких предложений более привлекательные.

Особенные отличия можно заметить среди требований к заемщику и процентных ставок. Много вариантов даёт больший процент получить положительный ответ на кредитную заявку.