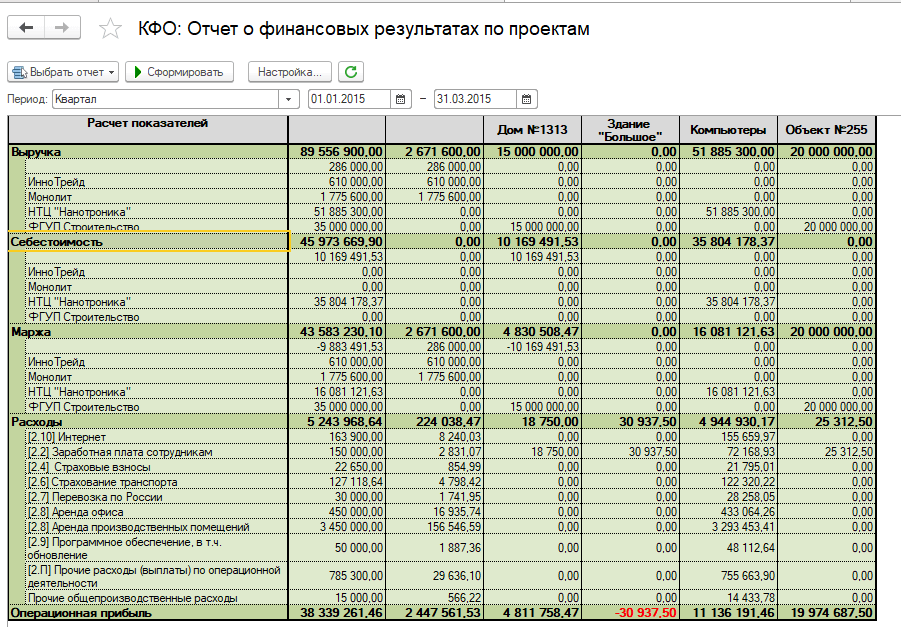

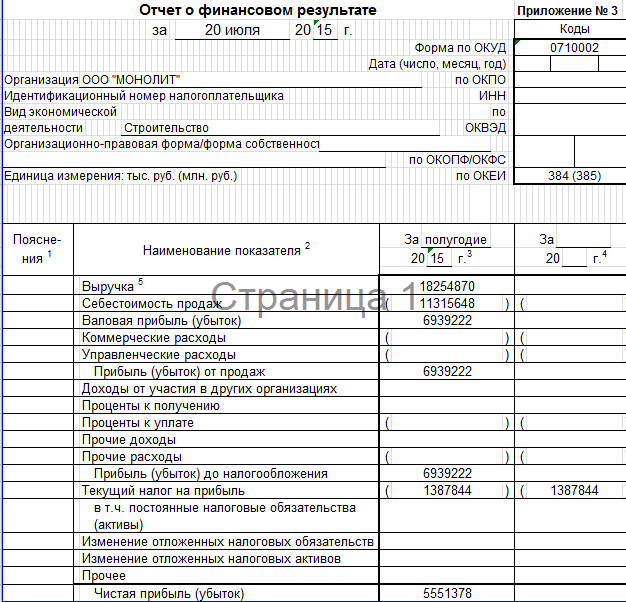

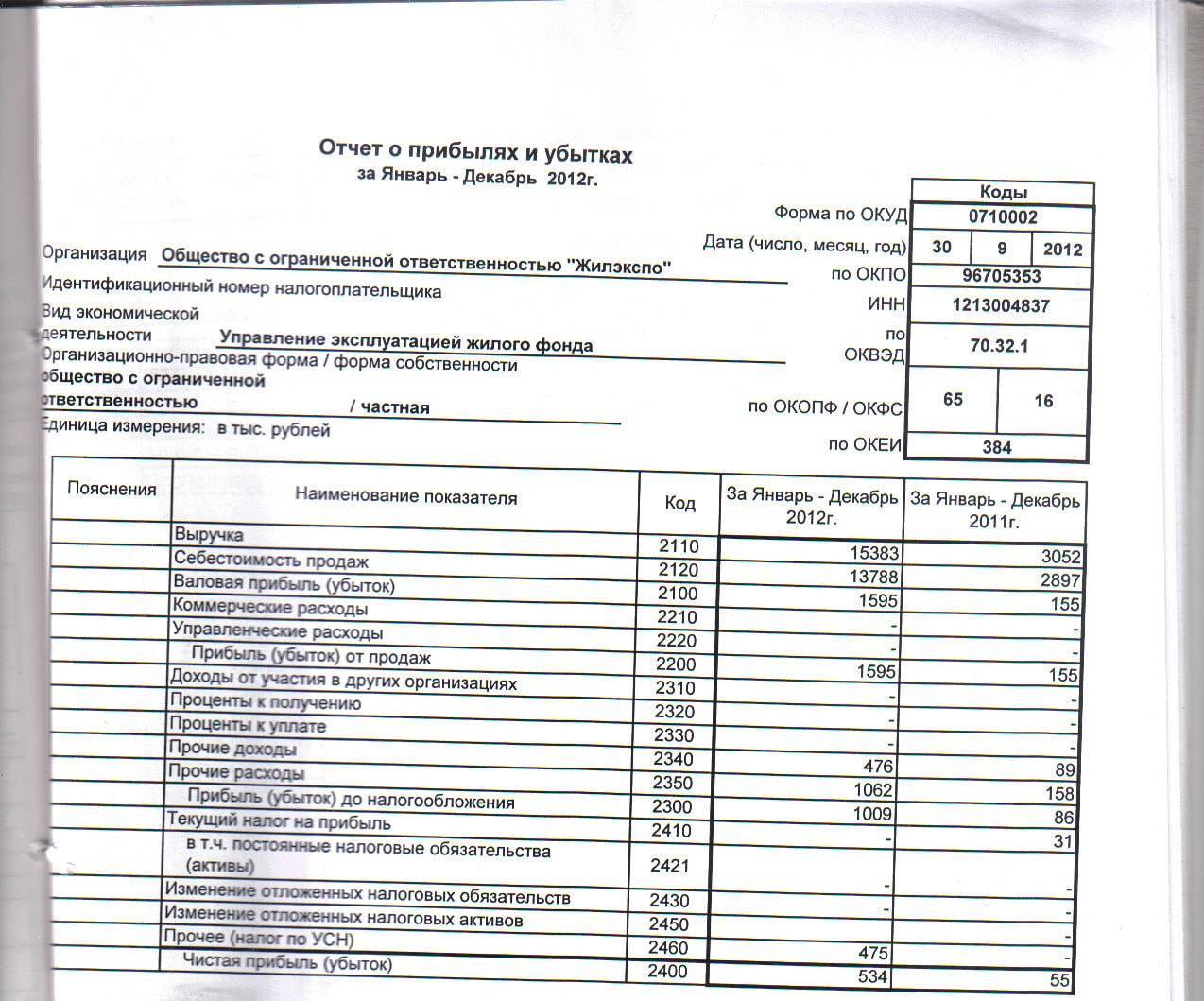

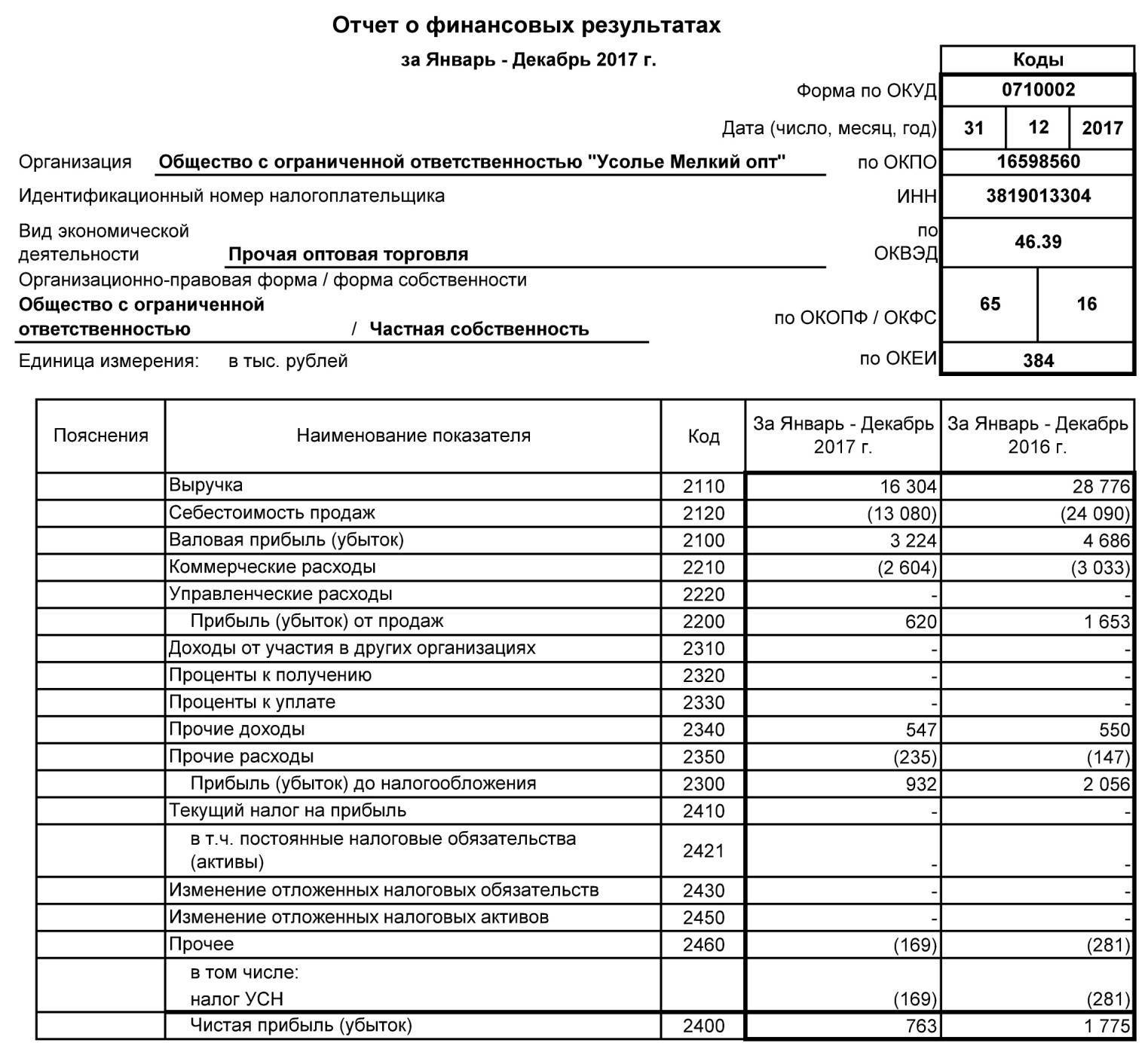

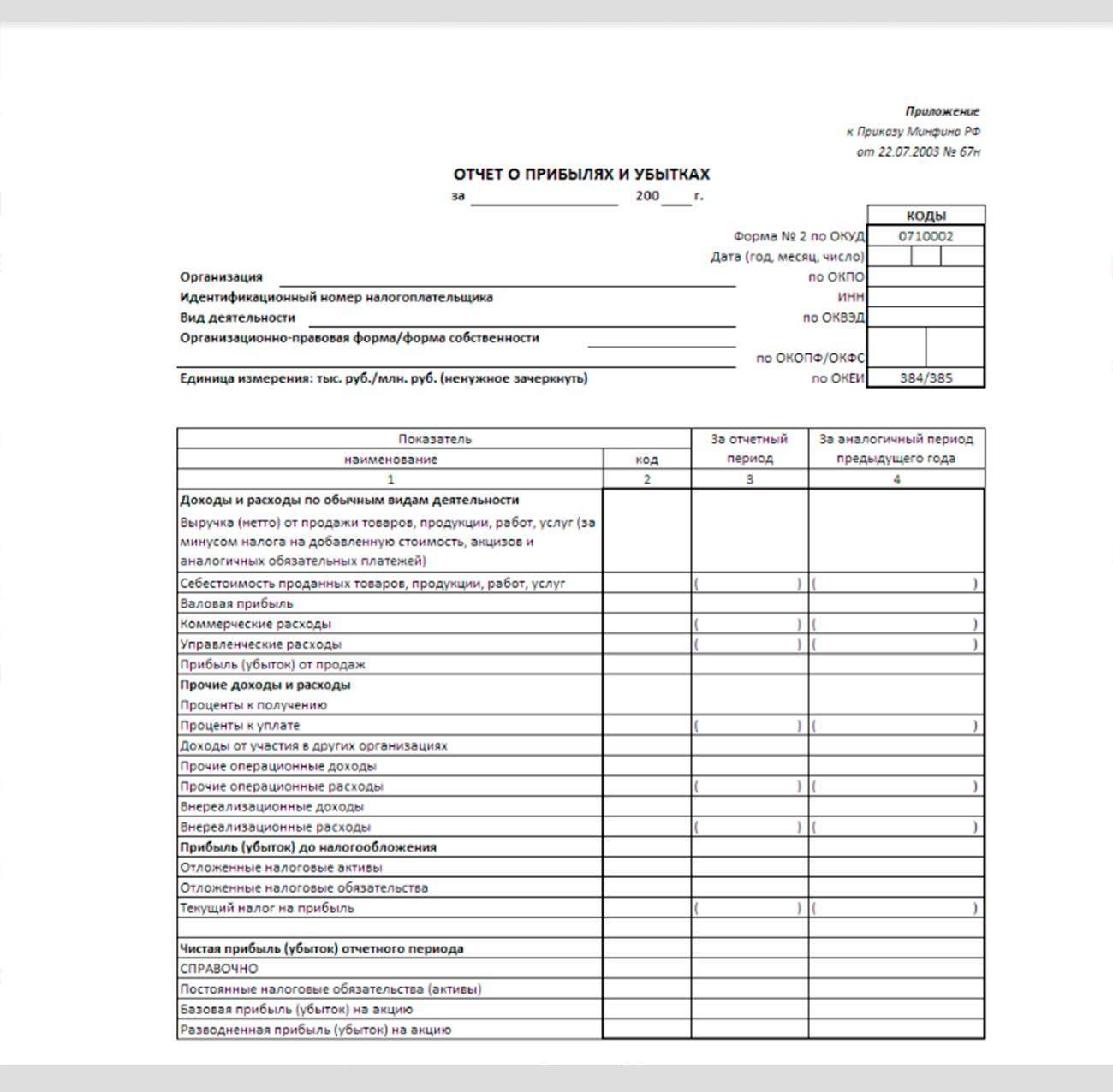

Отчет о финансовых результатах: пример, который требует пояснений

Несмотря на то, что сам этот отчет о финансовых результатах (пример в доказательство) небольшой – всего одна страница, мороки с ним может быть немало. Особенно если вы не бухгалтер, а просто физлицо-предприниматель (ИП).

Потому остановимся на некоторых проблемных моментах – в особенности на терминологии.

1. «Обычные» виды деятельности

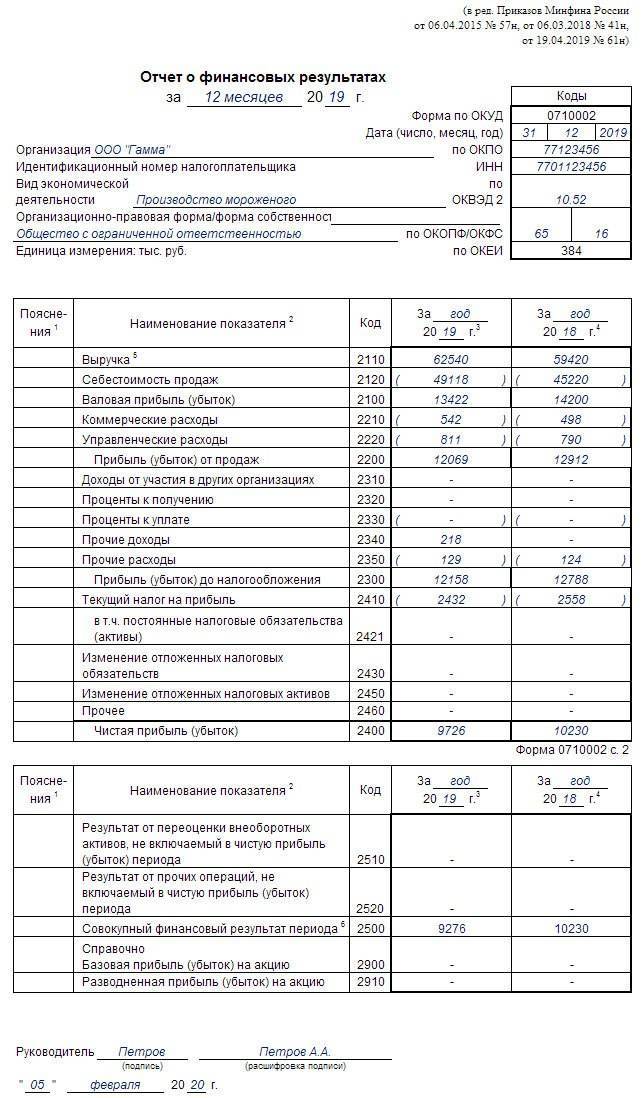

| № | Термин/строка | Описание |

|---|---|---|

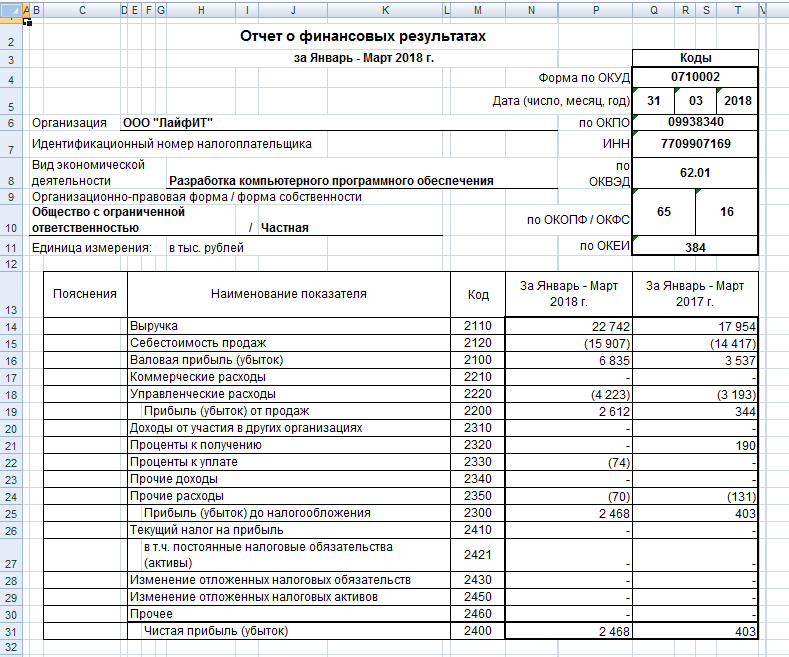

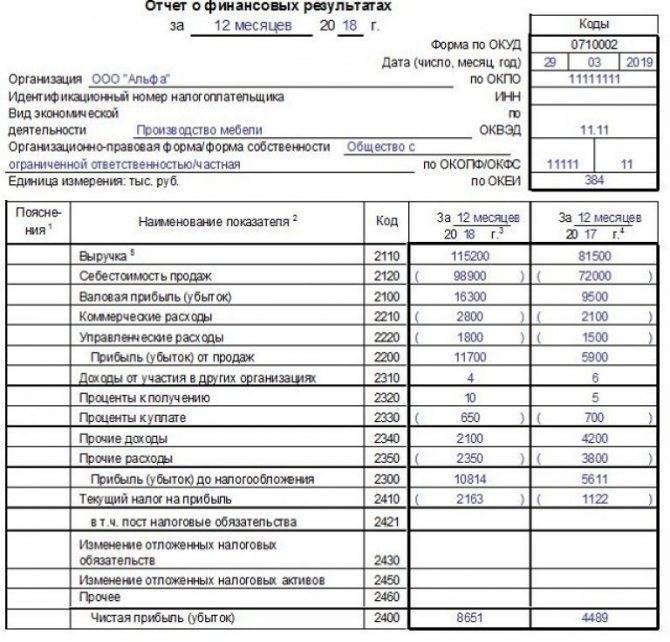

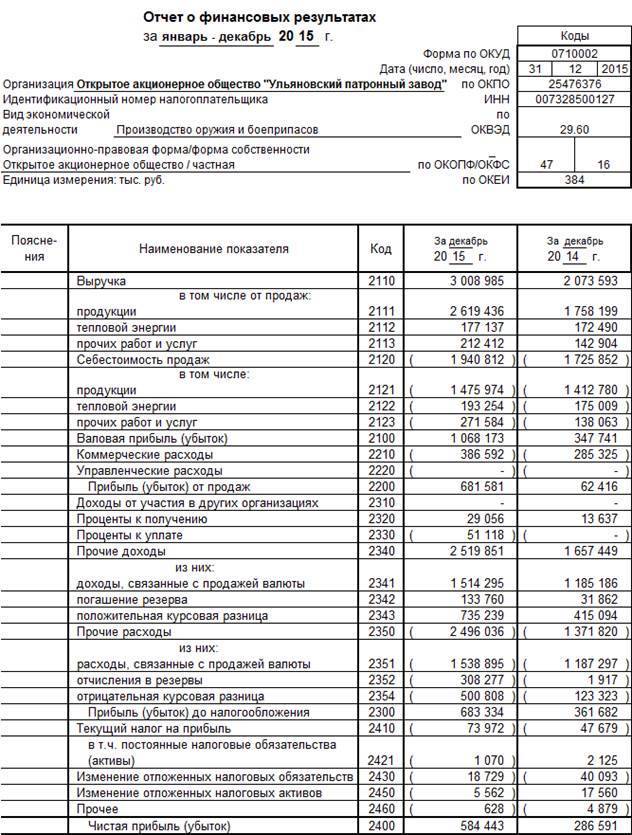

| 1 | Выручка | Под «выручкой» понимаются те средства, которые вы получили за отчетный период с продаж товаров или услуг. Нюанс – выручка указывается за вычетом сборов, акцизов и налогов. |

| 2 | Себестоимость продаж | эта сумма равняется фактическим вашим затратам на производство ва-шей продукции. Однако цифры эти подаются за вычетом рекламы, затрат на хранение товара, а также без учета финансирования управления фирмой. |

| 3 | Коммерческие расходы | сюда как раз и включают затраты на рекламу, доставку и хранение про-дукции. А также за аренду торговых помещений. |

| 4 | Управленческие расходы | большинство компаний, работающих в торговых и снабженческо-сбытовых сегментах рынка, этот пункт не заполняют. Касается он только тех фирм, что списывают суммы на счет 90, которые ранее были указаны на счету 26 в категории «Общехозяйственные расходы». Детали – на сайте Минфина (https://minfin.ru/ru/perfomance/accounting/mej_standart_fo/kons_msfo) |

| 5 | Валовая при-быль | показатель прибыли без вычета налогов, акцизов и себестоимости (с учетом этого всего параметр назывался бы «чистая прибыль»). По сути показывает, сколько вы продукции реализовали и сколько полу-чили средств с продаж. |

| 6 | Прибыль или убыток от продаж | в данном случае все просто: это разница выручки к себестоимости и прочим административным и коммерческим расходам. |

2. «Прочие» виды деятельности компании (представляют собой отдельный подраздел)

| № | Термин /строка | Описание |

|---|---|---|

| 1 | Доходы от участия в других организациях | юридические лица могут владеть долями (пакетами акций) в других юридических лицах. Так, холдинг может иметь доли в десятках компаний, с этого и получать дивиденды – основной доход. Вот тут и надо отразить доходы от ценных бумаг или долевого участия в других организациях. |

| 2 | Проценты к получению | более конкретный вариант, продолжающий предыдущую тему. Юрлицо может получать прибыль в виде процентов – здесь надо указать, в виде каких именно процентов (с чего): проценты с выданных кредитов, дивиденды по акциям, проценты с депозитов. |

| 3 | Проценты к уплате | аналогично предыдущему, но наоборот – указываете не прибыль по процентам, а расходы – по тем же кредитам, например. |

| 4 | Прочие доходы | все, что не вошло в предыдущие разделы. Сюда же вносится неоформленная прибыль за прошлый год (если таковая имеется), а также прибыль с неосновного вида деятельности (например, с продажи старой мебели после закупки новой). |

| 5 | Прочие расходы | аналогично предыдущей графе, но уже про расходы. Сюда же вносят штрафы, пени и другие нерегулярные выплаты. Кстати, если вам назначат штраф за неправильно оформленный отчет, то его тоже надо будет указывать здесь. |

| 6 | Текущий налог на прибыль | тут все вроде бы просто: указываете сумму налога на прибыль вашего предприятия. |

| 7 | Чистая прибыль или убыток | ранее мы вводили валовую прибыль, и упоминали о чистой прибыли. Так вот, если таковая чистая прибыль имеется – то вносить её надо сюда. Если прибыли за отчетный период нет, но есть, соответственно, убыток, то он тоже должен быть зафиксирован здесь. |

| 8 | Прочее | все, что не вошло в предыдущие графы в наш отчет о финансовых результатах, пример которого мы изучаем, указываем здесь. Здесь же можно вносить пояснения к предыдущим графам, если они того требуют. |

Отчет об изменениях капитала

В соответствии с гражданским кодексом и международными бухгалтерскими стандартами бухгалтерского учета величина собственного капитала характеризуется стоимостью его чистых активов. Расчет чистых активов осуществляется по балансу на основании балансовой стоимости активов и пассивов, которая может не совпадать с их рыночной стоимостью. Величина собственного капитала (чистых активов) рассматривается как запас прочности в случае неэффективной организации в будущем и является определенной гарантией защиты интересов кредиторов.

В Отчете об изменениях капитала отражаются данные о движении собственного капитала фирмы. Все показатели отчета указываются за предыдущий и отчетный год (Приложение 3).

Отчет об изменениях капитала состоит из трех разделов

1. Движение капитала;

2. Корректировки в связи с изменением учетной политики и исправлением ошибок;

3. Чистые активы.

Величина собственного капитала организации складывается из:

- уставного капитала;

- собственных акций, выкупленных у акционеров;

- добавочного капитала;

- резервного капитала;

- нераспределенной прибыли (непокрытого убытка).

В разделе I отчета об изменениях капитала отражается величина собственного капитала организации по состоянию на 31 декабря:

- отчетного года;

- года, предшествующего отчетному;

- года, который предшествует предшествующему отчетному периоду

А также включаются данные об изменении собственного капитала организации за отчетный год и за год, предшествующий отчетному периоду Причем показатели, которые влияют на величину собственного капитала организации, разделены на 2 группы — увеличение и уменьшение собственного капитала.

Состав показателей раздела I «Отчета об изменения капитала»

Увеличение капитала, всего: в том числе:

- чистая прибыль;

- переоценка имущества;

- доходы, относящиеся непосредственно на увеличение капитала;

- дополнительный выпуск акций;

- увеличение номинальной стоимости;

- реорганизация юридического лица.

Уменьшение капитала, всего:

в том числе:

- убыток;

- переоценка имущества;

- расходы, относящиеся непосредственно на уменьшение капитала;

- уменьшение номинальной стоимости акции;

- уменьшение количества акций;

- реорганизация юридического лица;

- дивиденды.

В разделе II «Корректировка в связи с изменением учетной политики и исправлением ошибок» отражаются корректировки собственного капитала по состоянию на 31 декабря года, предшествовавшего:

- отчетному периоду;

- предшествующему отчетному периоду.

В нем указывают величину собственного капитала до корректировки, а затем отражают величину корректировки в связи с изменением учетной политики и исправлением ошибок и рассчитывают величину собственного капитала после корректировок.

Аналогичные данные приводятся в отношении нераспределенной прибыли (непокрытого убытка) и других статей капитала, по которым осуществляется корректировка.

В разделе III Отчета об изменениях капитала приводятся данные о величине чистых активов по состоянию на 31 декабря:

- отчетного года;

- года, предшествовавшего отчетному периоду;

- года, предшествовавшего предшествующему отчетному периоду

Отчет об изменениях капитала позволяет выполнить анализ собственного капитала, при котором целесообразно выделить две основные составляющие:

- инвестированный капитал — вложенный собственниками в предприятие;

- накопленный капитал — созданный на предприятии сверх того, что было первоначально авансировано собственниками.

Пошаговая ликвидация организации

Этапы, которые должно пройти каждое юридическое лицо во время процедуры закрытия, определены в статьях 61–64 Гражданского кодекса РФ. Кратко эти шаги выглядят так:

- Шаг 1. Орган управления или единоличный собственник принимает решение о закрытии организации.

- Шаг 2. В территориальный орган ФНС направляется уведомление о принятом решении (форма Р15001), чтобы в ЕГРЮЛ были внесены необходимые изменения.

- Шаг 3. Собирается и утверждается ликвидационная комиссия.

- Шаг 4. В СМИ и интернете публикуется публичная информация о прекращении деятельности юрлица.

- Шаг 5. Проводится инвентаризация обязательств и всех активов организации.

- Шаг 6. Составляется промежуточный отчет при ликвидации.

- Шаг 7. Принимаются меры по взысканию дебиторской задолженности.

- Шаг 8. Кредиторов информируют надлежащим образом о закрытии организации.

- Шаг 9. Составляют очередной промежуточный отчет о ликвидации деятельности.

- Шаг 10. Окончательный расчет с кредиторами.

- Шаг 11. Имущество юридического лица, оставшееся после удовлетворения требований кредиторов, распределяется между его учредителями (участниками).

- Шаг 12. Составляется итоговый отчет о ликвидации.

- Шаг 13. Государственная регистрация результатов закрытия юридического лица. Исключение из ЕГРЮЛ.

Из этой инструкции видно, что в процессе закрытия организации составляется один или несколько промежуточных форм отчетности. А вот итоговый ликвидационный баланс только один

Важно, что первые промежуточные итоги подводят только после проведения инвентаризации, как это предусмотрено в Приказе Минфина РФ №34н от 29.07.1998 «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации». Все отчеты будут разными

Когда составляются формы 3, 4 и 6 бухгалтерского баланса?

Формы 3, 4 и 6 бухгалтерского баланса входят в состав годовой бухгалтерской отчетности и являются приложениями к его основным формам (балансу и отчету о финансовых результатах):

- форма 3 — отчет об изменениях капитала;

- форма 4 — отчет о движении денежных средств;

- форма 6 — отчет о целевом использовании средств.

Бланки форм приложений, как и основных форм бухотчетности, утверждены приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н. Этот же документ содержит правило, устанавливающее, что при упрощенном варианте отчетности обязательными формами являются баланс, отчет о финрезультатах и отчет о целевом использовании средств, а пояснения к ним следует оформлять только в случае крайней необходимости (п. 6).

ОБРАТИТЕ ВНИМАНИЕ! С 1 июня 2019 года в формы бухгалтерской отчетности внесены изменения. При составлении отчетности за 2019 год нужно брать редакцию от 19.04.2019

Ключевые отличия: отчетность можно составлять только в тыс. руб. Миллионы в качестве единицы измерения больше использовать нельзя. ОКВЭД заменен на ОКВЭД 2. О других изменениях см. .

Подробнее о существующих вариантах бухбаланса читайте в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Поскольку отчет о целевом использовании средств (форма 6) предназначен для использования при наличии движения средств вполне определенного назначения, его применяют не всегда. Таким образом, формы 3, 4 и 6 могут не составляться лицами, отчитывающимися по упрощенной форме.

О том, кому доступно применение упрощенной отчетности, читайте в материале «Упрощенная отчетность малого бизнеса».

А вот в комплект отчетности, формируемой по полному ее варианту, формы 3 и 4 войдут. При этом форма 6 и иные пояснения будут оформляться при наличии такой необходимости.

О принципах, служащих основой для формирования бухотчетности, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

Цели и пользователи составления финансовой отчетности

Главная цель финансовой отчетности — предоставление информации о финансовом состоянии, изменениях в финансовом состоянии организации, результатах ее деятельности. В отчетности должна находиться информация об активах, а также обязательствах компании, об итогах финансовых операций, событиях, которые способны изменить обязательства и активы.

Данная информация необходима большому кругу пользователей в процессе принятия экономических решений. Интересно то, что задачи, которые ставятся перед бухгалтерской отчетностью, в разных системах для бухгалтерского учета, часто совпадают.

Кто может быть пользователем бухгалтерской отчетности

Пользователями финансовой отчетности могут быть как инвесторы, так и сотрудники организации, поставщики, кредиторы, государственные органы, покупатели продукции организации, иные члены общества. Все пользователи обладают разными информационными потребностями.

Принципы составления отчетности

Существуют следующие принципы составления бухгалтерской (финансовой) отчетности:

- Объективный принцип (или objectivity principle). Предусматривает то, что бухгалтерская отчетность отражает настоящее состояние всех дел в организации.

- Принцип учета по начислению (или accrual principal). Предусматривает то, что должны быть учтены все денежные операции. То есть не только операции, которые связаны с деньгами, но и кредитные продажи, бартер, обмен активами и другие. Фиксируются сделки, которые обладают потенциальным выражение в денежном эквиваленте, однако факт уплаты денежных средств не обязателен.

- Принцип соответствия (или matching principle). Предусматривает то, что нужно учитывать расходы будущих периодов, которые должны быть капитализированы, а также переведены в раздел издержек по мере получения какого-то экономического эффекта. Нужно признать обязательствами расходы, прибыль от которых была получена, а оплата будет произведена в ближайшем\дальнейшем будущем.

- Принцип консерватизма. Предусматривает то, что нужно минимизировать риск включения в бухгалтерскую отчетность крайне оптимистичной информации о состоянии организации. Каждое слово должно быть обосновано.

- Принцип разумности. Предусматривает то, что необходимо избегать лишней детализации бухгалтерского учета.

Функции бухгалтерской отчетности

Смысл бухгалтерского учета содержится в сводке различных показателей за конкретный период по всем параметрам хозяйственной деятельности организации. Из-за этого можно сказать, что сущность отчетности бухгалтерского учета содержится в систематизации таких показателей, а также в представлении результатов расчетов, которые проведены по ним.

Все зависимости от типов и форм бухгалтерской (финансовой) отчетности, она выполняет конкретный ряд функций, для реализации которых отчетности составляется. На самом деле данный перечень включает только две функции:

- Информационная. В отчетности по бухгалтерскому учету представлена большая часть информации для заинтересованных в работе организации лиц. Отчетность говорит о финансовом положении организации, показывает, какие финансовые процессы происходят в компании, а также на результаты как промежуточные, так и итоговые.

- Контролирующая. При помощи бухгалтерского отчета собственники, руководители компании, государственные органы, инвесторы, вкладчики, иные внешние заинтересованные лица могут получать достаточно информации об эффективности работы этой организации. На основании полученной информации все эти лица способны делать выводы, нужно ли осуществлять изменения в политике компании, продолжать ли вкладывать инвестиции, стоит ли давать кредитные средства, соответствует ли деятельность организации закону.

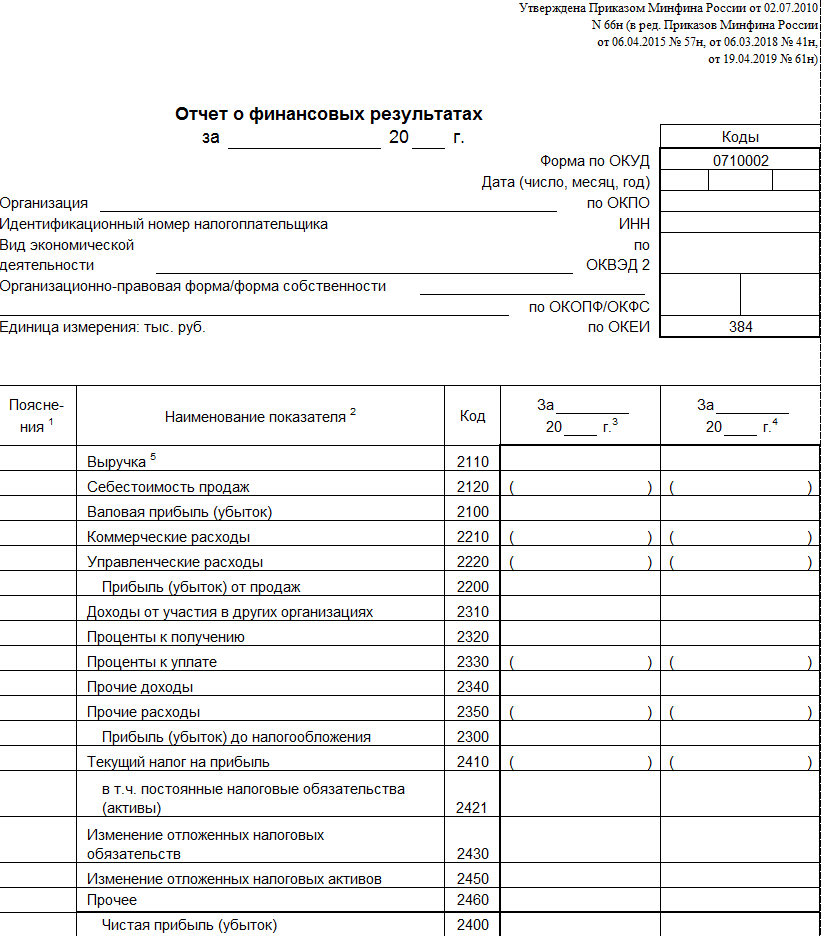

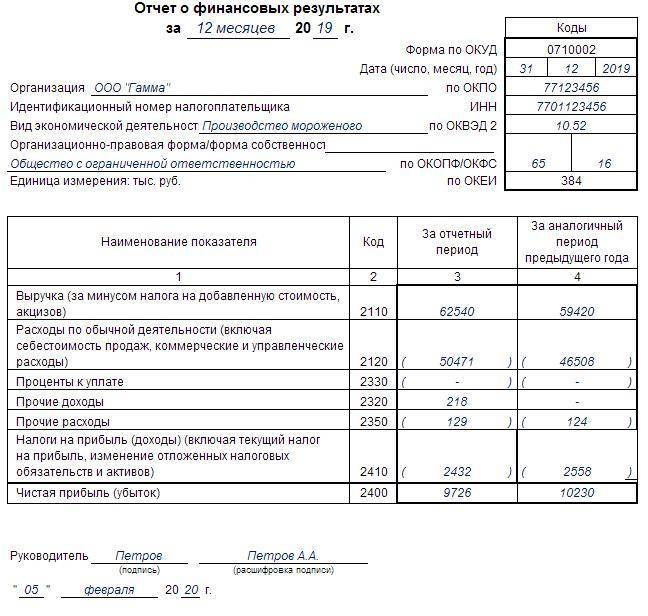

Отчетность ф1 и ф2 — что это?

Сразу стоит пояснить, что формы ф1 и ф2 в бухгалтерии — это старые названия бланков. Сегодня, в 2022 году, бухгалтерский баланс форма 1 и 2 — это «Баланс предприятия» и «Отчет о результатах». Окончательный вид двух этих документов утвердили в июле 2010 года. Приказом № 66 Минфином РФ, и они являются обязательными для подачи в контролирующие органы при осуществлении любых финансовых операций.

Составление ежегодных отчетов — необходимость любого бизнеса

Баланс предприятия — это документ, который характеризует финансовое положение компании в отчетном периоде. Он отображает данные обо всем имуществе и капитале организации, а также имеющиеся обязательства (по срокам обращения).

Второй по важности документ, в котором прописаны все цифры по всем финансовым операциям предприятия за определенный промежуток времени. Он подается в обязательном порядке всеми предприятиями и видами бизнеса

Он должен в полной мере отражать финансовые данные компании:

- Сведения по выручке;

- Все расходы;

- Размер и количество выплачиваемых процентов по кредитам;

- Все оплаты, которые осуществлялись за отчетный срок;

- Размер чистого дохода.

Форма 2 показывает данные отчетного периода или определенного операционного цикла (промежуточная и итоговая отчётность) предприятия.

«Баланс предприятия» обязательно содержит в «шапке» все данные о фирме

Для чего они нужны?

Ф1 и ф2 бухгалтерского баланса — это важнейшие документы компании. Они могут быть показаны владельцам, инвесторам и внешним пользователям (налоговые, банки), любым лицам, которым это разрешено.

Баланс и отчеты о результатах в обязательном порядке предоставляют все организации, чья деятельность указана в статье 6 закона 402-ФЗ. Ранее их можно было подавать ИФНС и местное отделение Росстата, но с 1.01.2019 числа бухгалтера обязаны подавать только в налоговую инспекцию согласно пункту 5 статьи 2 Закона N 444-ФЗ. Помимо этих документов также требуют предоставить отчеты:

- об изменениях капитала;

- о движении финансов.

Отчет о результатах максимально подробно отображает финансовые расчеты организации

Отчетность только в бумажном виде разрешено подавать лишь субъектам малого предпринимательства (ИП), всем прочим субъектам надо предоставлять помимо бумажного варианта бумаги и в электронном — с помощью оператора электронного документооборота.

Важно! Всем субъектам, кроме представителей малого предпринимательства, необходимо вместе с формами 1,2 подавать и пояснения к ним

Как выглядят эти справки?

Образцы для форм были предоставлены Приказом Министерства Финансов в 2010 году и их вид, и содержание с тех пор существенно не менялось — это простые таблицы. Каждая строчка в них закодирована и в ней прописана определенная финансовая деятельность или данные об имущественном фонде организации.

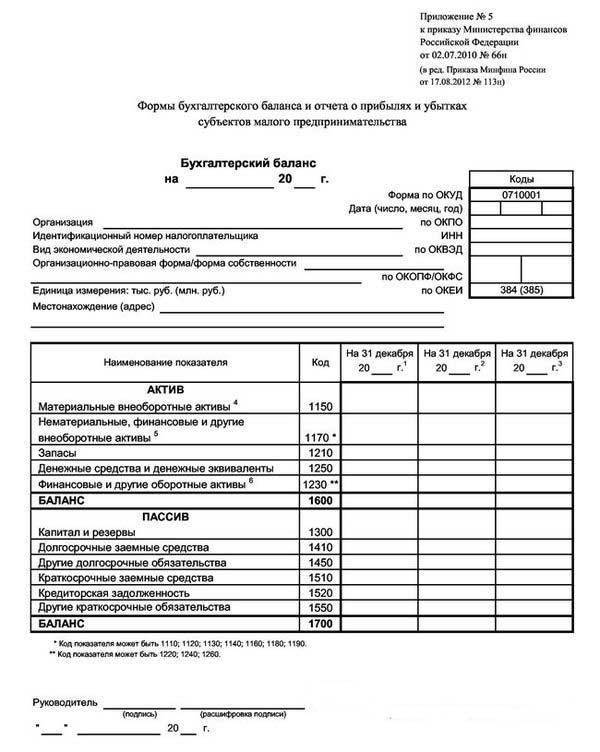

Форма 1 бухгалтерского баланса включает в себя 2 основные части: данные о компании, включая код и вид экономической деятельности, а также непосредственно балансовые данные в виде таблицы. Она состоит из 2 разделов: активы (любые имеющиеся), пассивы (капитал, резервы, обязательства).

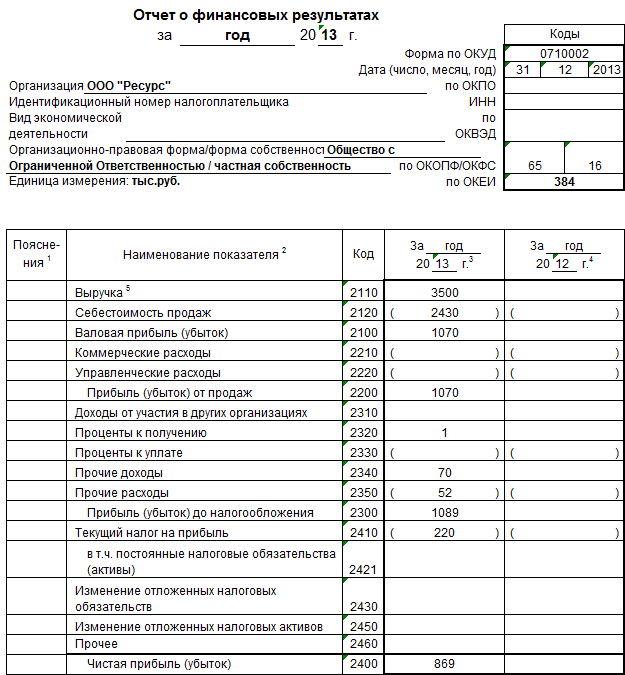

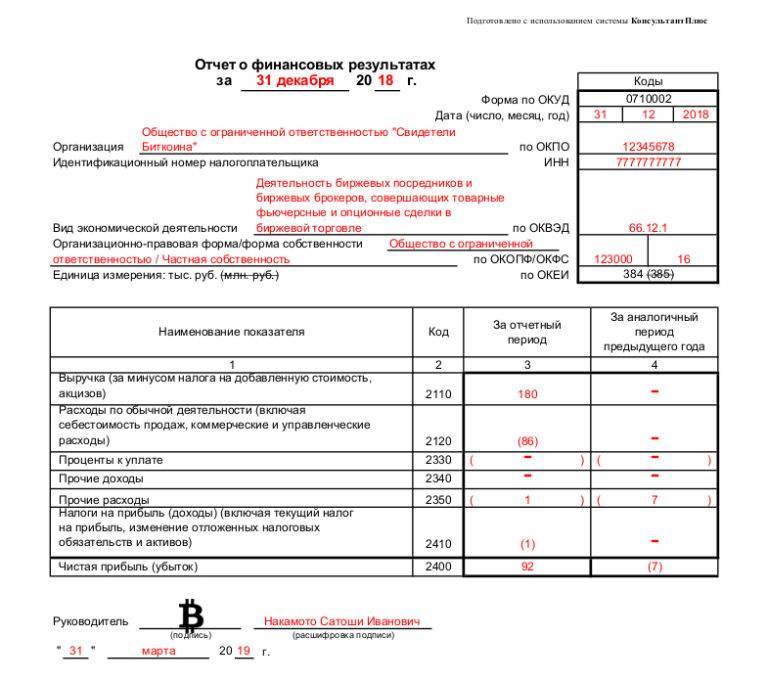

Важно! Показатели отчета о результатах должны соответствовать строкам формы 1. Форма 2 также является простой таблицей, в шапке которой в обязательном порядке прописывается название и тип организации, единицы измерения и даты проверочного периода

Далее в табличке прописаны отдельные 5 граф, которые включают в себя код, категории, номера пояснений и данные 2-х периодов. После таблиц в обоих документах должны быть проставлены даты составления и подписи главного бухгалтера и руководителя компании

Форма 2 также является простой таблицей, в шапке которой в обязательном порядке прописывается название и тип организации, единицы измерения и даты проверочного периода. Далее в табличке прописаны отдельные 5 граф, которые включают в себя код, категории, номера пояснений и данные 2-х периодов. После таблиц в обоих документах должны быть проставлены даты составления и подписи главного бухгалтера и руководителя компании.

Обязательны подписи главного бухгалтера и руководителя компании в конце каждого документа

Сроки сдачи

После того, как отчетный год закончился, в распоряжении организации имеется три месяца, чтобы подать годовой баланс. Т.е., крайний срок подачи бланка является 31 марта.

Как отправлять, куда, в каком виде

Для составления электронного документа можно воспользоваться специальной компьютерной программой, Интернет-сервисом, или стандартным шаблоном, который можно скачать в сети. Заполнив шаблон, достаточно отправить его по Интернету контролирующим государственным структурам. После получения документа ответственные лица проводят проверку активов и пассивов. Полученные сведения сопоставляются с данными, которые были указаны в налоговой декларации.

Рекомендации по строкам

Для того, чтобы правильно сводить строки балансового отчета по общей форме, нужно обеспечить их правильный контроль по дебету и кредиту:

- С1110. Дебет 04 (не указывая затраты на НИОКР), Кредит 05;

- С1120. Дебет 04 (с указанием затрат);

- С1130. Дебет 08 (затраты на нематериальные поисковые расходы);

- С1140. Дебет 08 (затраты на материальные поисковые расходы);

- С1150. Дебет 01 и Дебет 08 (затраты на неоконченное строительство), Кредит 02 (амортизированные основные средства);

- С1160. Дебет 03, Кредит 02 (амортизация прибыльных инвестиций);

- С1170. Дебет 55, 58 и 73, Кредит 59;

- С1180. Дебет 09;

- С1190. Цифровой показатель стоимости внеоборотных активов, которые не учитываются в остальных строках первого раздела;

- С1210. Общая сумма дебетовых сальдо счетов: 10, 11, 20, 21, 23, 28, 29, 43, 44, 45, а также Дебет 15, 16, 41, 97, Кредит 14 и 42;

- С1220. Дебет 19;

- С1230. Дебет 60, 62, 68, 69, 70, 71, 73, 75 и 75, а также Кредит 63;

- С1240. Дебет 55, 58 и 73, а также Кредит 59;

- С1250. Дебет 50, 51, 52, 55 и 57;

- С1260. Показатели цены оборотных активов, не указанных в остальных пунктах второго раздела;

- С1200. Общая сумма значений, указанных в строках С1210-С1260;

- С6000. Сумма значений, прописанных в строках С1100 и С1200;

- С1310. Кредит 80;

- С1320. Дебет 81;

- С1340. Кредит 83 (суммы дополнительной оценки объектов основных средств и нематериальных активов);

- С1350. Кредит 83 (без указания этих сумм);

- С1360. Кредит 82;

- С1370. Кредит 84 (Дебет 84);

- С1300. Сумма значений, указанных в строках С1310-С1370;

- С1410. Кредит 67;

- С1420. Кредит 77;

- С1430. Кредит 96;

- С1450. Долгосрочные финансовые обязательства, отсутствующие в других пунктах четвертого раздела;

- С1400. Сумма значений, указанных в строках С1410-С1450;

- С1510. Кредит 66 и 67;

- С1520. Кредит 60, 62, 68, 69, 70, 71, 73, 75 и 76;

- С1530. Кредит 86 и 98;

- С1540. Кредит 96;

- С1550. Общая сумма показателей по краткосрочным финансовым обязательствам, не указанным в других пунктах пятого раздела;

- С1500. Сумма значений, указанных в строках С1510-С1550;

- С1700. Сумма значений, указанных в строках С1300, С1400 и С1500.

Если все данные будут введены правильно, то значения в строках С1600 и С1700 будут равными, а в случае несовпадения результатов можно будет узнать о наличии ошибки в балансовом отчете.

Уведомление об отказе в приеме электронного документа налоговая может прислать в случае ошибок в оформлении. Образец заполнения товарно-транспортно накладной можете увидеть здесь.

В каких случаях возможен отказ в получении патента — расскажем далее.

Форма бухгалтерского баланса 1 и 2. Как заполнить бухгалтерский баланс

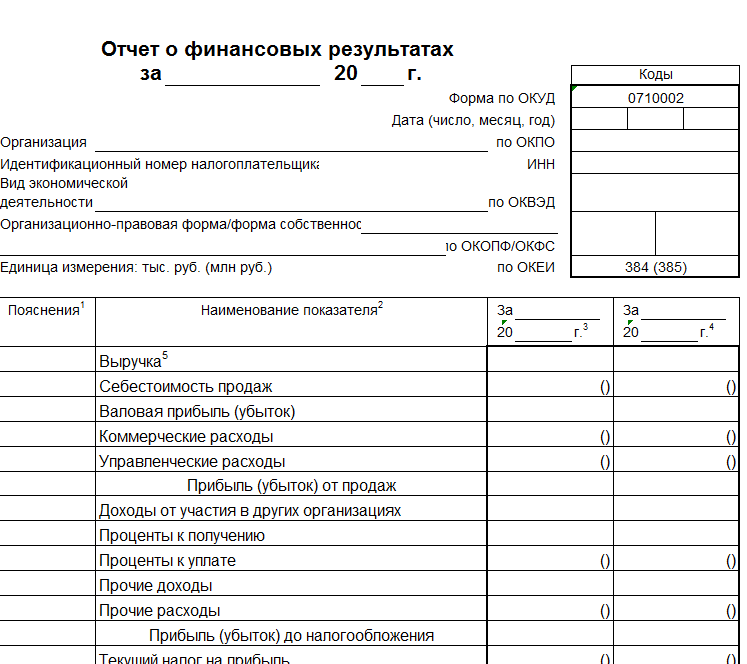

В бухучете используется форма 1 бухгалтерского баланса — код по ОКУД 0710001. Она утверждена Приказом Минфина России N 66н от 02.07.2010 г. Последние изменения к данному приказу вступили в силу с июня 2019 г.

Обратите внимание! Форму бухгалтерского баланса компании разрешается дополнять собственными строками, т. е

детализировать по своему усмотрению.

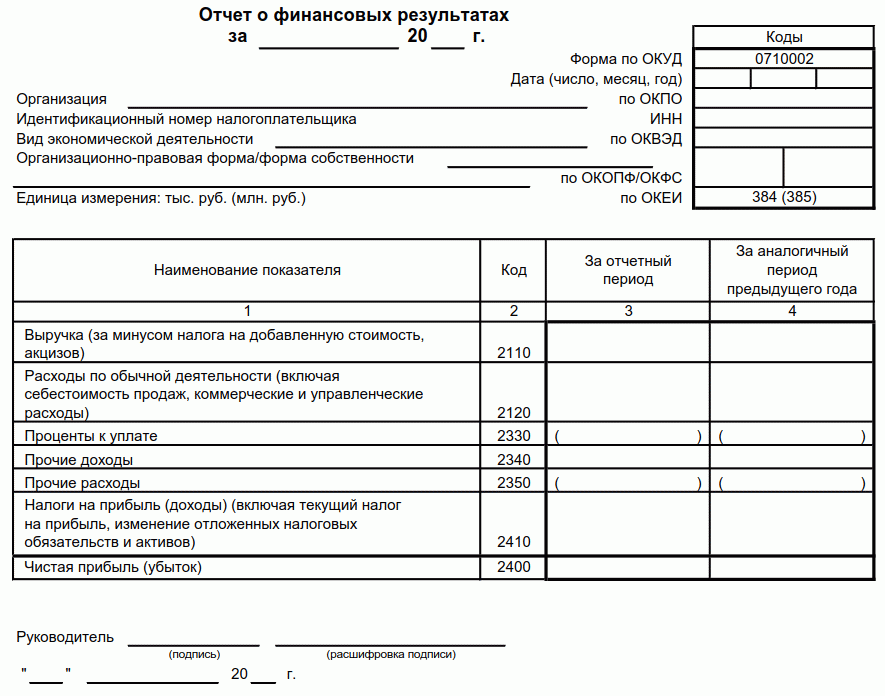

Форма 2 представляет собой совсем иной документ — отчет о финансовых результатах.

Некоторые особенности заполнения, учитывающие последние изменения

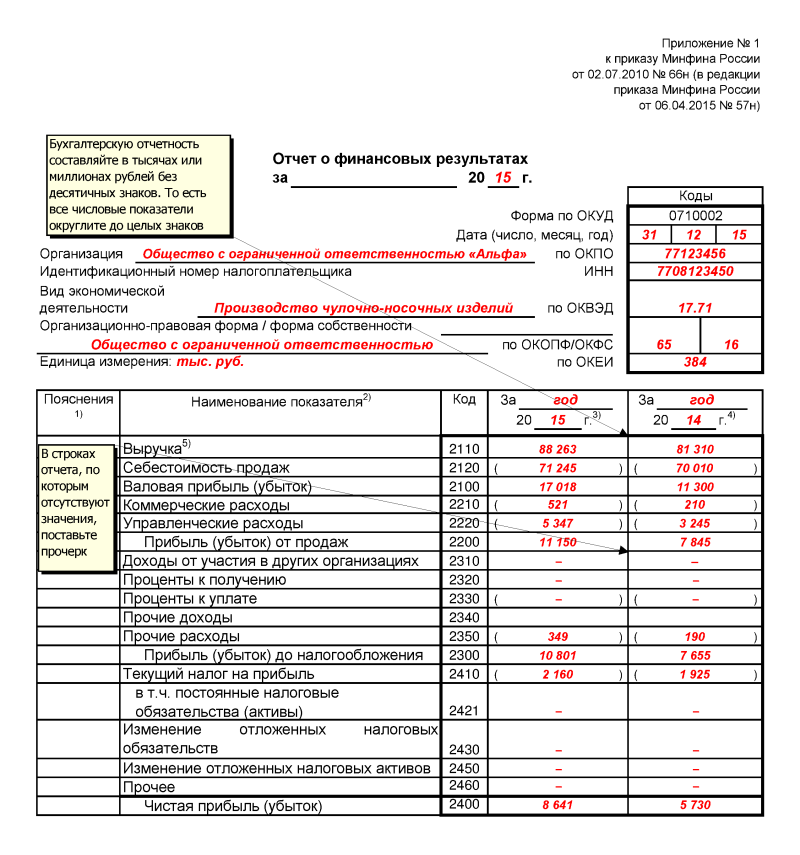

- Единица заполнения — тысячи рублей, измерять размер величин в миллионах с недавних пор нельзя.

- Компаниям, подлежащим обязательному аудиту, в балансе следует непременно указывать данные об аудиторской организации.

- Данные предоставляются за последний отчетный год и за два предыдущих.

- В балансе должны присутствовать показатели в нетто-оценке, к примеру, амортизации основных средств.

Упрощенная форма бухгалтерского баланса

Субъекты малого предпринимательства (СМП) имеют право сдавать баланс в упрощенной форме, если:

- их годовой доход от предпринимательства составляет менее 800 млн. руб.;

- количество сотрудников за предыдущий год не превышает 100 человек;

- общая доля участия в уставном капитале муниципальных образований, РФ, религиозны фондов равна или менее 25%;

- а доля в капитале зарубежных предприятий или юрлиц, не считающихся субъектами малого и среднего предпринимательства равна или менее 49%.

Как отправлять, куда, в каком виде

Баланс можно сдавать в бумажном или электронном виде. При требовании госорганов или иных заинтересованных лиц необходимо своевременно подать бумажную версию.

Планируется, что уже за 2019 г. подать баланс можно будет исключительно в электронном виде через телекоммуникационные каналы связи. Исключение сделали только для СМП — за 2019 г. они смогут последний раз отчитаться на бумаге.

Отчет направляется в налоговую по месту нахождения субъекта. Исключение составляют предприятия, в балансе которых есть информация о гостайне — такие юрлица подают данный документ еще и в Росстат.

Заполнить бухгалтерский баланс онлайн можно в специальном интернет-сервисе либо в предустановленной на компьютере специализированной программе.

Ответственность за несвоевременную подачу

За несданный вовремя баланс в налоговую предприятию выписывают штраф в размере 200 руб. Должностные лица, по вине которых произошла задержка, наказываются штрафом в 300-500 руб.

За нарушение сроков подачи баланса в Росстат штрафы для юрлиц выше — 3-5 тыс. руб.

БЫСТРО И КАЧЕСТВЕННО

- Удобное выставление счетов онлайн

- Моментальная отправка счетов на e-mail вашему покупателю

- Контроль задолженности по каждому покупателю

Скачать образец заполнения бухгалтерского баланса

Скачайте заполненную форму бухгалтерского баланса, чтобы иметь перед глазами правильный вариант.

Тут вы можете скачать пустые бланки для заполнения бухгалтерского баланса образца 2021 года в правильной форме.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП

Состав отчетной формы

Отчет об изменениях капитала за 2017 год состоит из следующих разделов:

- 1 «Движение капитала»;

- 2 «Корректировки в связи с изменением учетной политики и исправлением ошибок»;

- 3 «Чистые активы».

Движение капитала в форме представляется с расшифровкой по видам капитала, представленным в разделе III Бухгалтерского баланса:

- уставный капитал

- собственные акции, выкупленные у акционеров;

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль (непокрытый убыток).

В разделе 1 приводится информация о причинах увеличения или уменьшения по каждому виду капитала организации и суммах таких изменений. Сведения о движении капитала в Отчете приводятся за предыдущий и отчетный год, как того требуют общие правила составления бухгалтерской отчетности (п. 10 ПБУ 4/99).

Во втором разделе Отчета отражаются данные о корректировке капитала в связи с изменением учетной политики или исправлением ошибки.

При заполнении раздела 3 «Чистые активы» в отчете о движении капитала необходимо руководствоваться Порядком определения стоимости чистых активов, утвержденным Приказом Минфина от 28.08.2014 № 84н.

О взаимоувязке показателей Отчета об изменениях капитала и Бухгалтерского баланса в 2017-2018 г. мы рассказывали в отдельном материале.

А скачать форму Отчета об изменениях капитала в 2018 в формате Excel с графой «Код» можно здесь.

Отчет о движении денежных средств

Основной формой бухгалтерской отчетности отражающей движения денежных средств является «Отчет о движении денежных средств» (приложение 4), он должен содержать сведения о потоках денежных средств (поступление, направление денежных средств) с учетом остатков денежных средств на начало и конец отчетного периода, в разрезе текущей, инвестиционной и финансовой деятельности. В отчете расшифровывают дебетовые и кредитовые обороты за год по счетам учета денежных средств (счета 50, 51, 52, 55).

29 марта 2011 г. Минюст России зарегистрировал новое ПБУ 23/2011 «Отчет о движении денежных средств». Этот документ устанавливает правила, по которым коммерческим организациям следует составлять отчеты о движении денежных средств за истекший год. Новая форма отчета утверждена приказом Минфина России от 2 июля 2010 г. № 66н. Первый раз ее нужно будет подготовить по итогам 2011г.

Новое Положение повторяет МСФО (IAS) 7 с тем же названием. В ПБУ 23/2011 определены такие понятия, как денежные средства и эквиваленты денежных средств (скажем, депозиты до востребования). Их движение образует потоки денежных средств.

Денежные потоки нужно подразделять на полученные от текущей, инвестиционной или финансовой деятельности.

Денежные потоки по текущей деятельности формируются в ходе обычной деятельности организации, приносящей выручку, целью которой является получение прибыли. По текущей деятельности в отчете отражают:

- поступления от продаж покупателям (заказчикам) продукции и товаров, выполнения работ, оказания услуг;

- поступления от сдачи имущества в аренду, комиссионные и другие доходы;

- поступление процентов по дебиторской задолженности и т. д.

Денежные средства направленные:

- поставщикам (подрядчикам) за сырье, материалы, работы, услуги;

- на оплату труда работников организации, а также платежи в пользу третьих лиц;

- на уплату процентов по долговым обязательствам.

К инвестиционной относят деятельность по покупке и продаже недвижимости, оборудования, нематериальных активов, долгосрочных финансовых вложений. По инвестиционной деятельности в отчете показывают:

- выручку от продажи объектов основных средств и иных внеоборотных активов;

- выручку от продажи ценных бумаг и иных финансовых вложений;

- полученные дивиденды, проценты;

- поступления от погашения займов;

- приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов;

- приобретение ценных бумаг и иных финансовых вложений;

- займы, предоставленные другим организациям.

Финансовая деятельность связана с краткосрочными финансовыми вложениями (выпуском и реализацией акций, облигаций).

Финансовая деятельность — это деятельность, которая меняет величину и структуру собственного капитала компании и ее заемных средств.

В этой части отчета отражают:

- поступления от эмиссии акций иных долевых ценных бумаг;

- поступления от займов и кредитов, предоставленных другими организациями;

- погашение займов и кредитов (без процентов);

- погашение обязательств по финансовой аренде.

Кроме того, есть операции, которые к денежным потокам вообще не относятся. Например, валютно-обменные операции, инвестиции в денежные эквиваленты или, напротив, их погашение (за исключением начисленных процентов).

Денежные потоки можно отразить в отчете свернуто в случаях, если:

- они характеризуют не столько деятельность организации, сколько деятельность ее контрагентов;

- поступления от одних лиц обусловливают соответствующие выплаты другим лицам;

- они отличаются быстрым оборотом, большими суммами и короткими сроками возврата.

Все показатели в отчете указываются в рублях. Величины потоков в иностранной валюте пересчитываются в рубли по курсу ЦБ РФ на день поступления или осуществления платежа.

В Положении установлены требования к раскрытию информации и ее перечень. В частности, организация должна представлять увязку сумм, указанных в отчете о движении денежных средств, с соответствующими статьями бухгалтерского баланса.

Структура затрат, их представление по МСФО

При заполнении бланка отчетности для определения чистой прибыли учитываются все понесенные фирмой в текущем году издержки: как на обычные виды деятельности, так и дополнительные расходы. В соответствии с требованиями МСФО, в отчетности издержки отображаются в соответствии с выбранным методом раскрытия, позволяющим более точно и достоверно передать информацию.

Для затрат в МСФО присутствует следующая классификация затрат:

- «По характеру затрат» данный метод не требует распределения расходов по их назначению и все издержки сгруппированы по характеру.

- Выручка

- Прочий доход

- Готовая продукция и незавершенное производство

- Материалы, использованные в работе

- Оплата труда работников

- Амортизация

- Прочий расход денежных средств

- Прибыль

- «По назначению затрат» — данный метод дает возможность распределять расходы по их прямому назначению для определения себестоимости продаж. Такое распределение обеспечивает более полной информацией, однако, следует отметить субъективность суждения об отнесении по целям издержек.

- Выручка

- Себестоимость продаж

- Общая прибыль

- Прочий доход

- Затраты на реализацию

- Затраты на административный сектор

- Прочие издержки

- Прибыль