Коэффициенты платежеспособности предприятия

Для оценки платежеспособности предприятия используют следующие показатели:

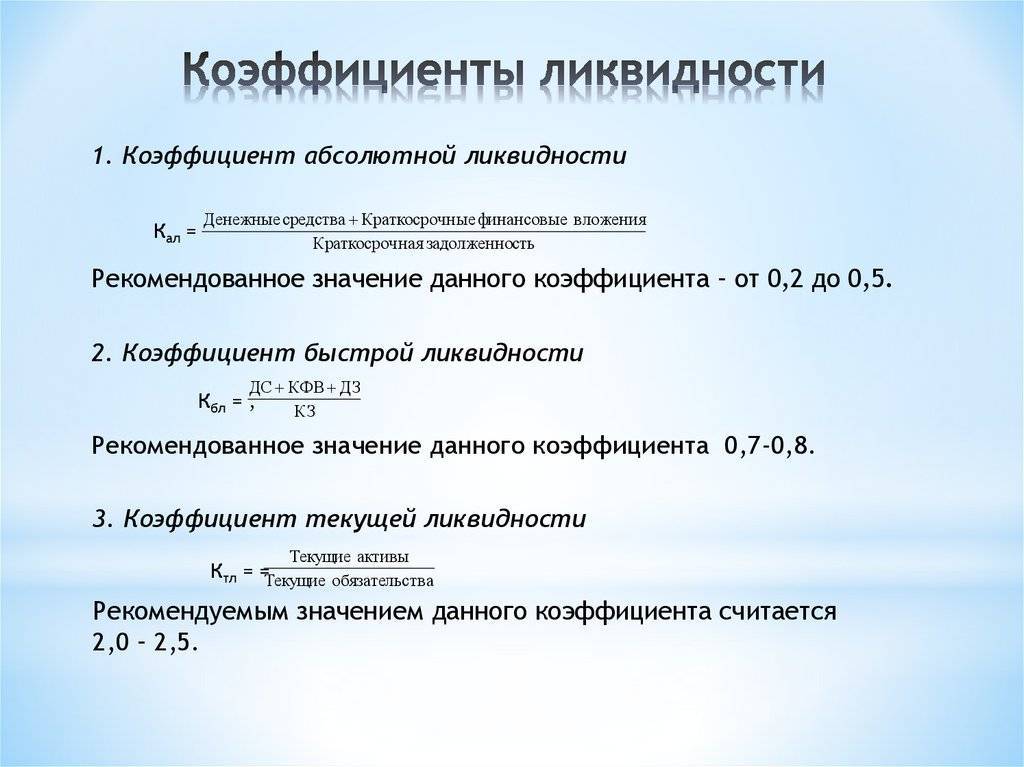

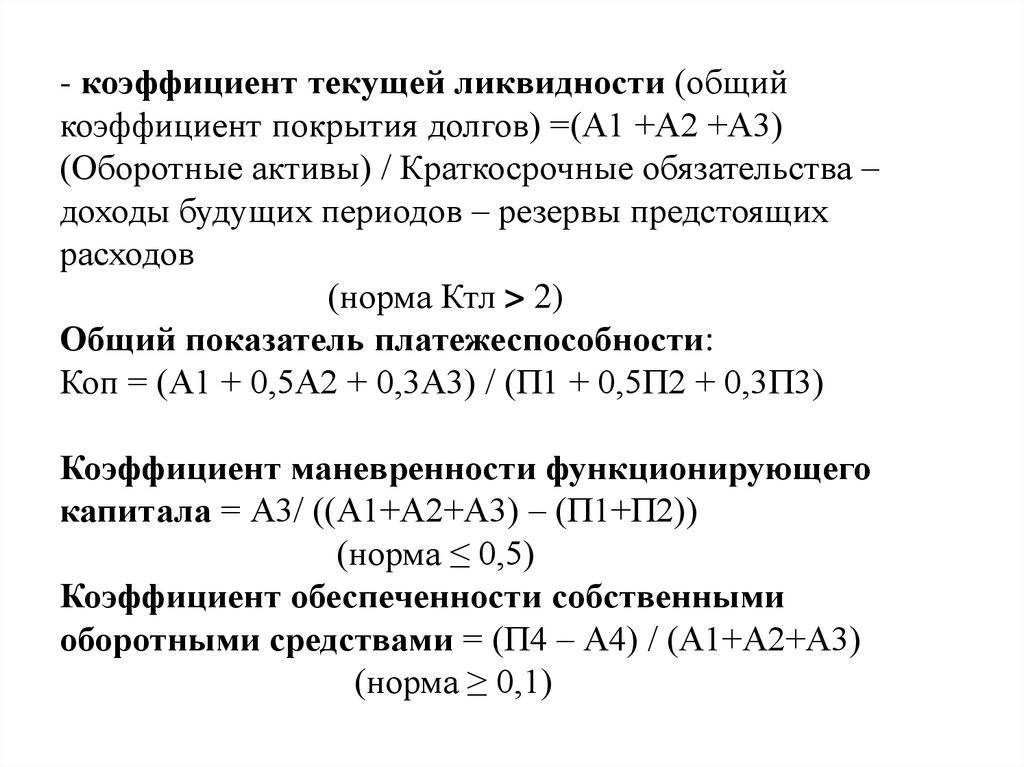

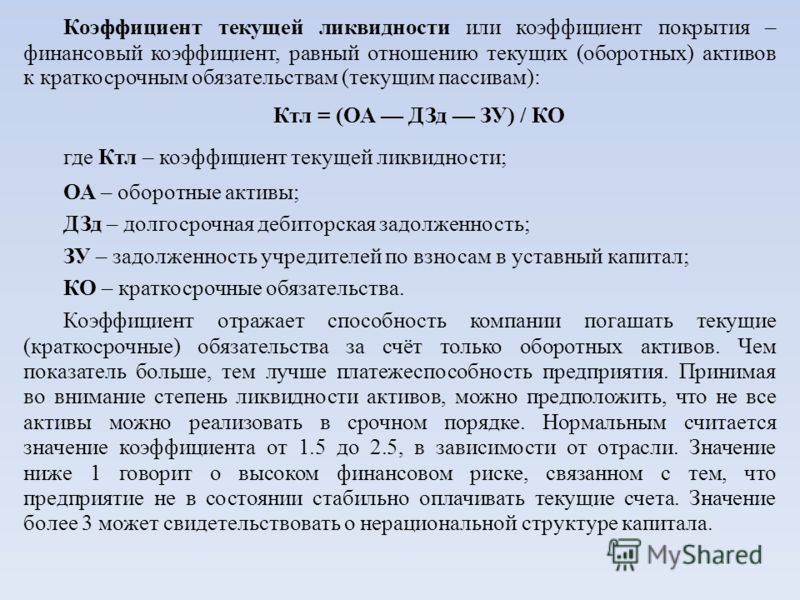

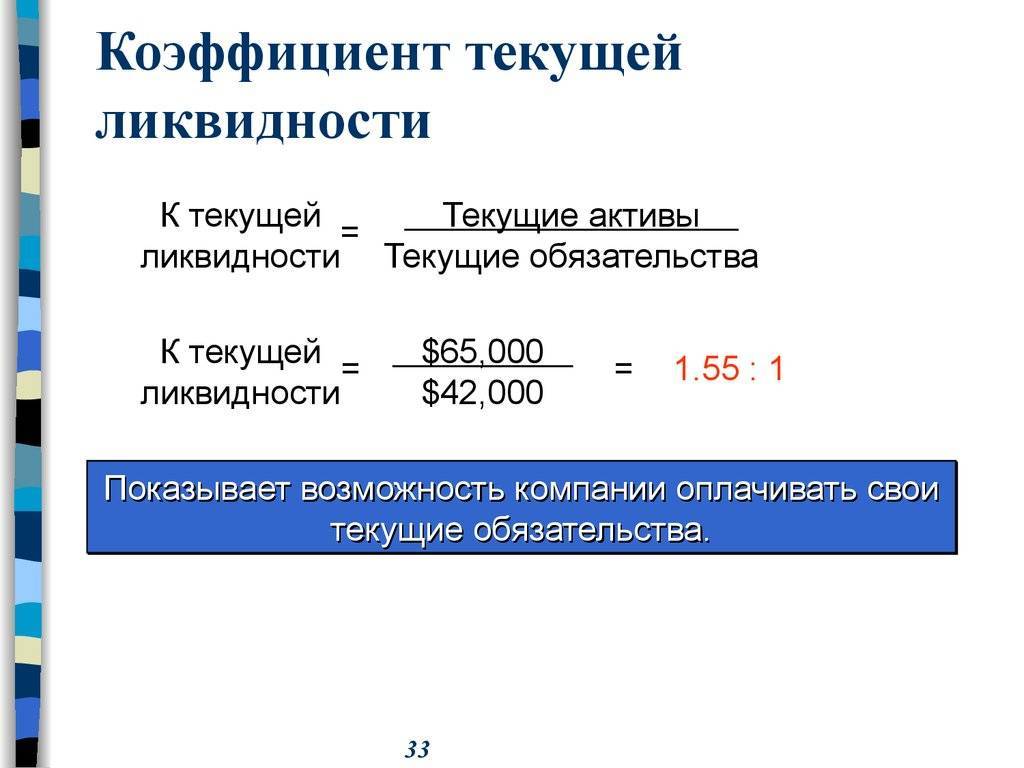

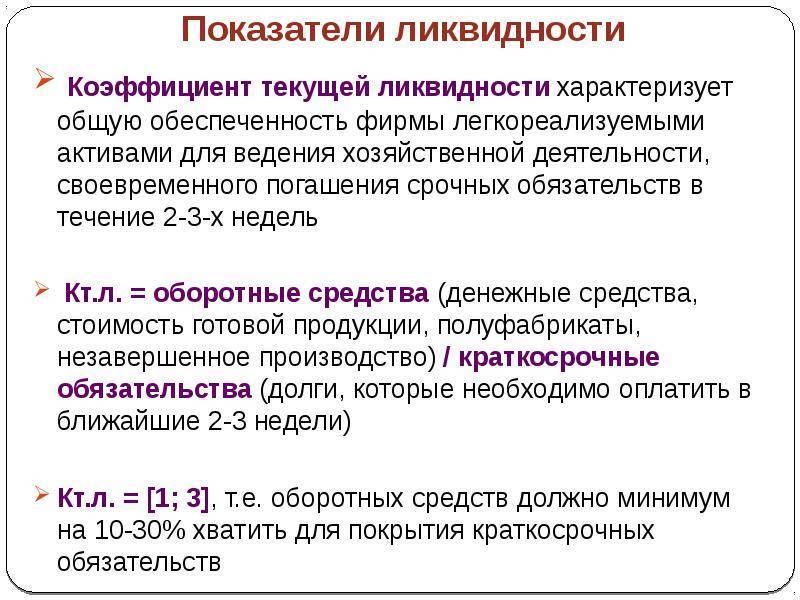

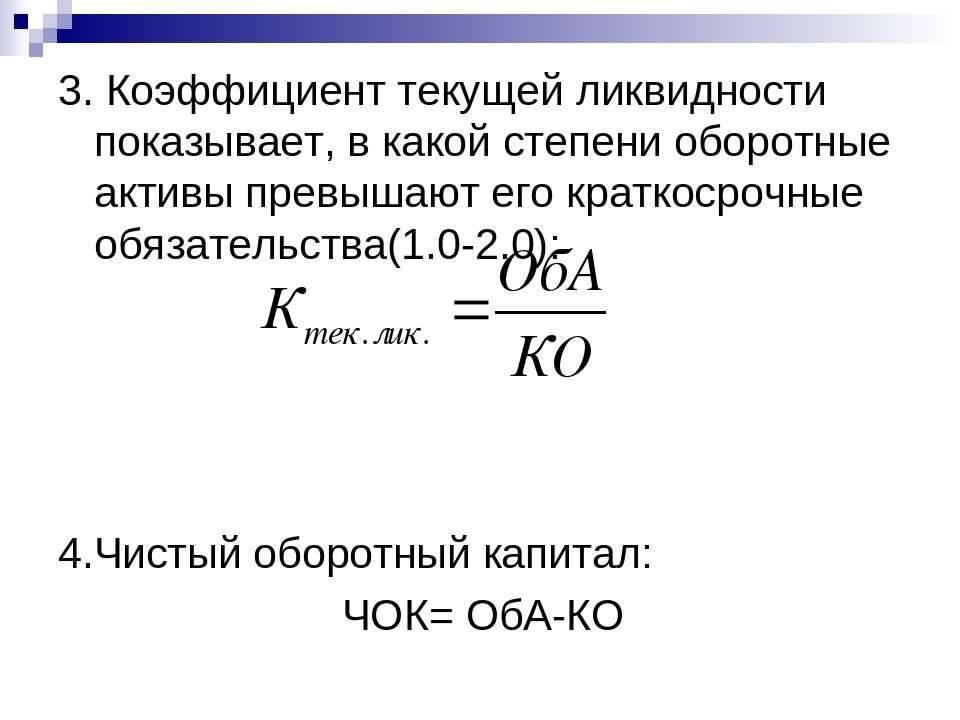

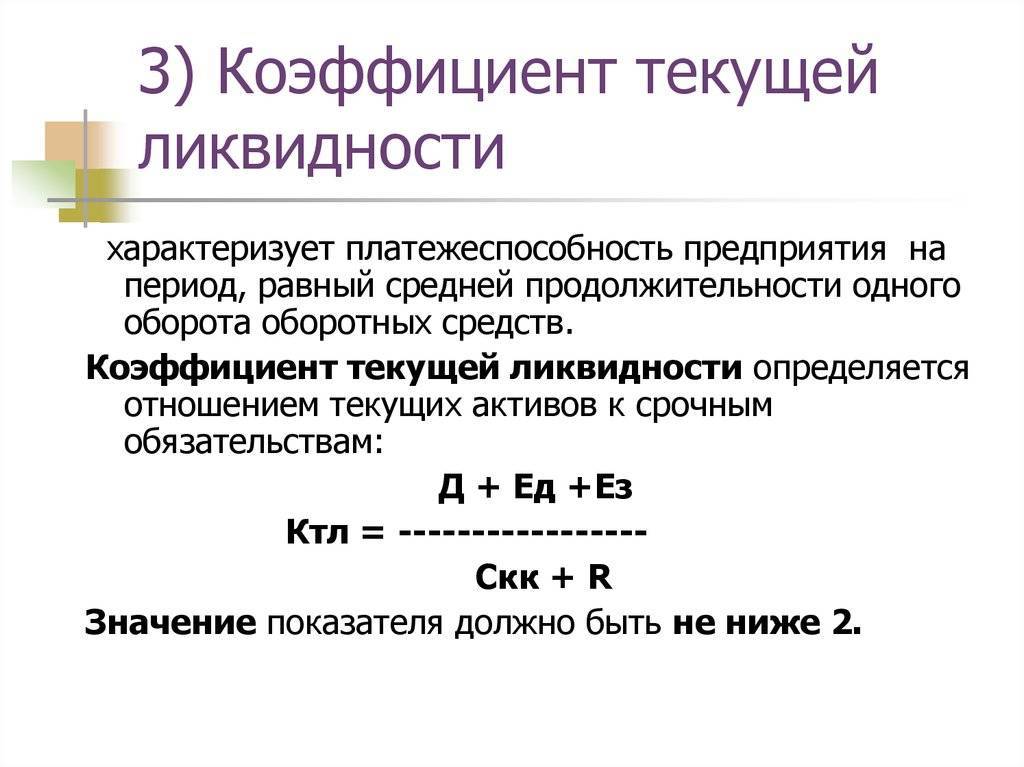

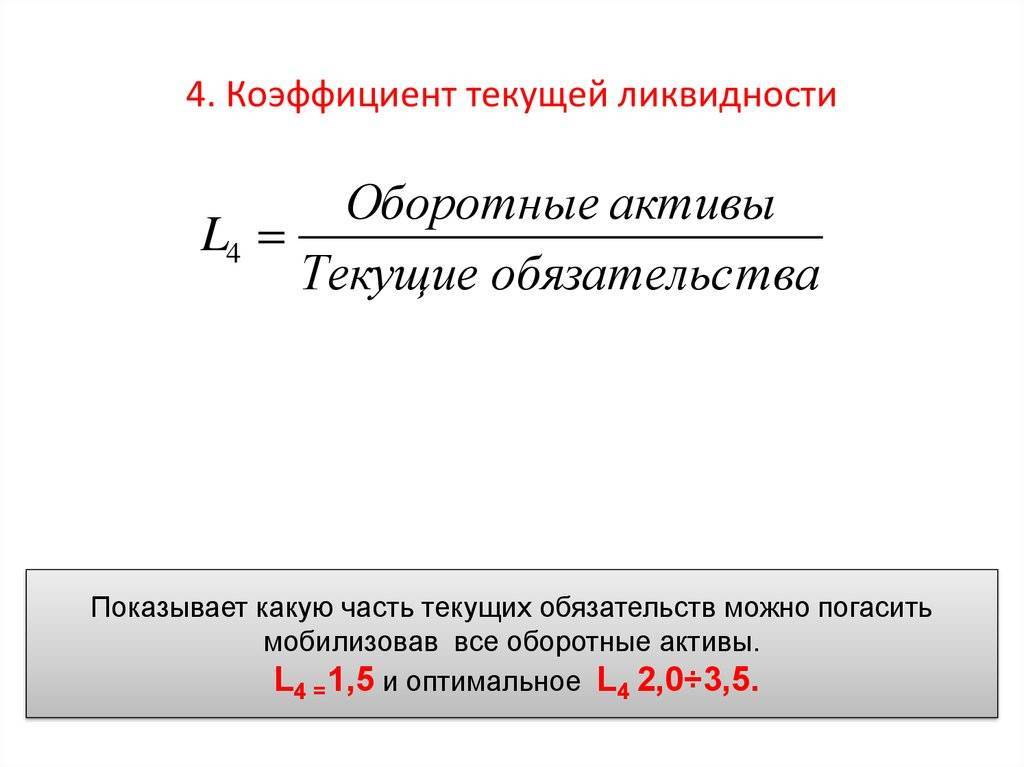

Коэффициент текущей ликвидности – отражает возможность предприятия расплачиваться по своим текущим обязательствам с помощью текущих активов. Формула расчета следующая:

Нормативное значение для коэффициента текущей ликвидности Ктл >2. На оптимальный уровень ликвидности влияет отраслевая принадлежность предприятия и ее основная деятельность. В результате всегда необходимо сравнивать не только с общими нормативными значениями, но также со средними отраслевыми показателями коэффициента. Более подробно про расчет коэффициента текущей ликвидности предприятия и отрасли читайте в статье «Коэффициент текущей ликвидности предприятия (Current Ratio). Формула. Норматив».

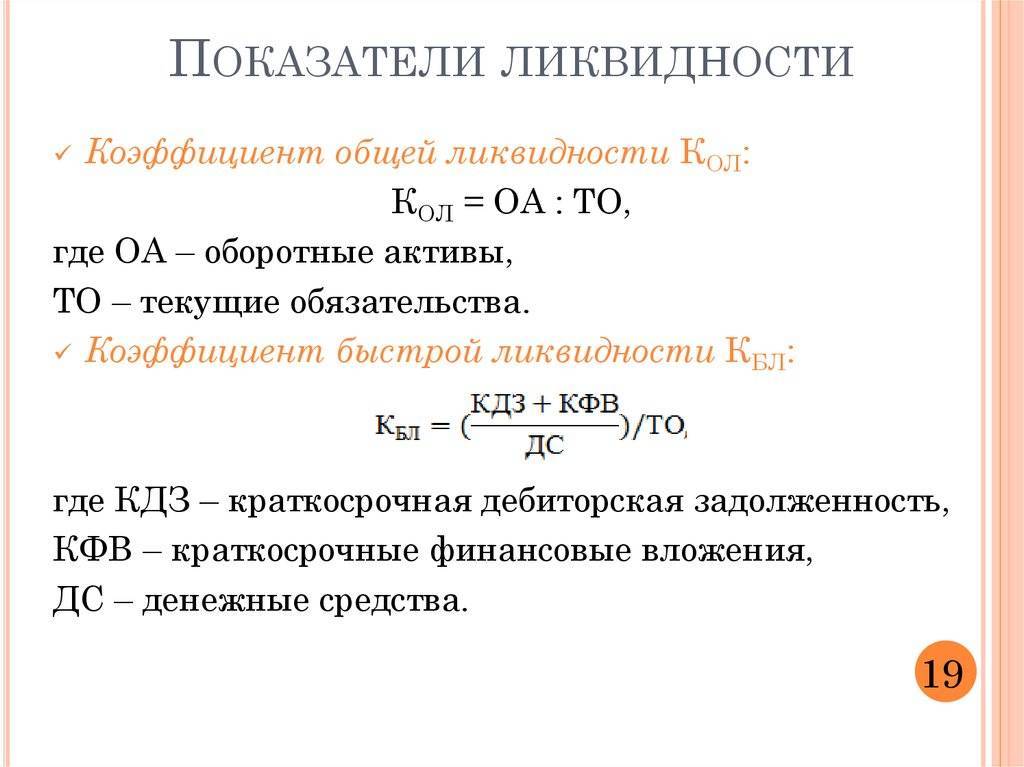

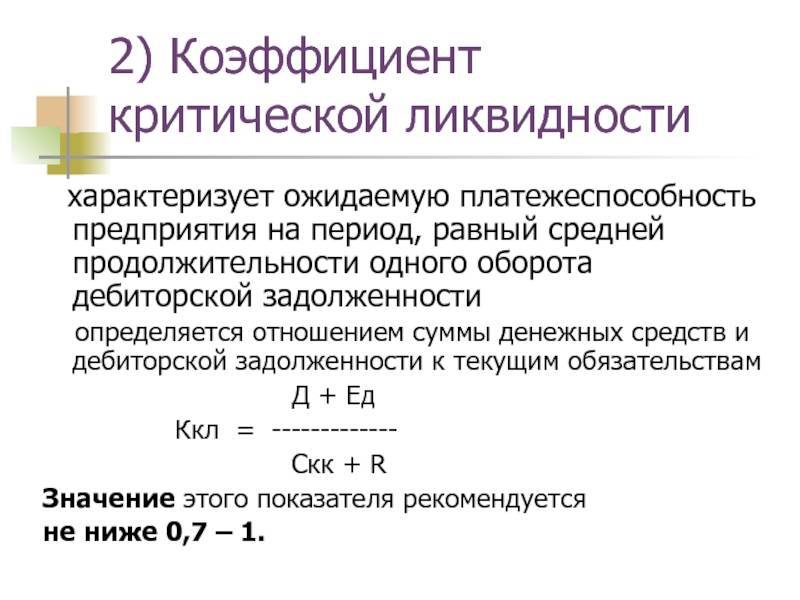

Коэффициент быстрой ликвидности (аналог: срочная ликвидность) – показывает возможность погашения с помощью быстроликвидных и высоколиквидных активов своих краткосрочных обязательств. Формула расчета имеет следующий вид:

Нормативное значение для коэффициента быстрой ликвидности Кбл >0,7-0,8.

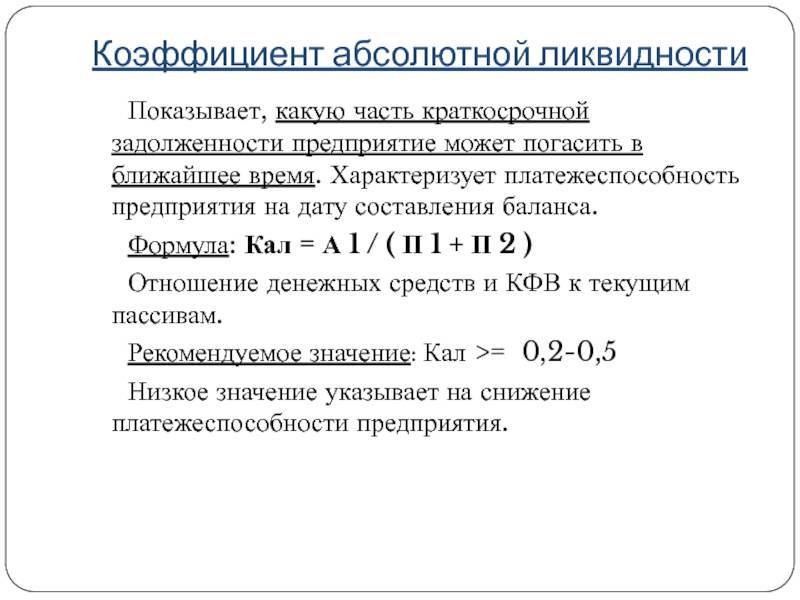

Коэффициент абсолютной ликвидности – отражает способность предприятия с помощью высоколиквидных активов расплачиваться по своим краткосрочным обязательствам. Рассчитывается показатель по формуле:

Нормативное значение для коэффициента абсолютной ликвидности Кабл >0,2.

Общий показатель ликвидности – показывает возможность предприятия расплатиться полностью своим обязательствам всеми видами активов. Данный показатель включает не только краткосрочные, но и долгосрочные обязательства. Формула расчета представляет собой отношение взвешенной суммы активов и пассивов.

Если общий показатель ликвидности Кол >1 – уровень ликвидности оптимальный.

Законом «О несостоятельности (банкротстве)» выделены три коэффициента, которые применяются для оценки платежеспособности предприятия: коэффициент текущей ликвидности, коэффициент восстановления платежеспособности и коэффициент утраты платежеспособности. Данные показатели в настоящее время применяются на практике как информационные показатели.

Коэффициент восстановления платежеспособности – отражает способность предприятия восстановить приемлемый уровень текущей ликвидности в течение 6 месяцев. Формула расчета коэффициента восстановления платежеспособности следующая:

где:

Квп – коэффициент восстановления платежеспособности предприятия;

Ктл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

Кнорм – нормативное значение коэффициента текущей ликвидности (Кнорм = 2);

T – анализируемый отчетный период.

Нормативным значением показателя считается Квп >1 – отражает возможность предприятия восстановить уровень платежеспособности в течение 6-ти месяцев. Если Квп <1 – предприятие не располагает ресурсами для восстановления платежеспособности в течение 6-ти месяцев. К тому же, данный коэффициент строится на анализе тренда по двух периодам, что не является достаточно точным прогнозом динамики платежеспособности.

Коэффициент утраты платежеспособности – отражает возможность ухудшения платежеспособности предприятия в течение 3-х месяцев. Формула расчета данного показателя следующая:

где:

Куп – коэффициент утраты платежеспособности предприятия;

Ктл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

Кнорм – нормативное значение коэффициента текущей ликвидности (Кнорм = 2);

T – анализируемый отчетный период.

Нормативное коэффициента утраты платежеспособности Куп > 1 – степень возникновения угрозы потери платежеспособности в течение 3-х месяцев мала. Куп < 1 – предприятие может потерять платежеспособность в течение 3-х месяцев. Коэффициент утраты платежеспособности аналогичен коэффициенту восстановления платежеспособности и показывает динамику изменения коэффициента текущей ликвидности предприятия по двум периодам. Это является его существенным недостатком, так как точность оценки направления тренда по двум данным низка.

Резюме

В данной статье мы рассмотрели различные коэффициенты платежеспособности предприятия и формулы их расчета. Предприятию необходимо оперативно отслеживать уровень своей платежеспособности, так как она напрямую определяет его финансовое состояние и устойчивость долгосрочного развития. Помимо коэффициентов ликвидности на платежеспособность влияют коэффициенты структуры капитала, рентабельности и оборачиваемости, поэтому предприятию необходимо иметь систему оценки и диагностики финансового состояния.

Коэффициент текущей ликвидности: формула расчета по балансу

Формула

Для количественного измерения коэффициента ликвидности необходима следующая формула:

Клт=ОК/ТО,

где Клт– коэффициент ликвидности,

ОК – величина оборотного капитала,

ТО – величина текущих обязательств (со сроком возврата в течение года).

По балансу

Все данные, необходимые для расчета коэффициента ликвидности, представлены в бухгалтерском балансе организации. Количественное измерение показателя проводится по следующим строкам баланса:

- строка 1200 «Итого о разделу II»

- строки 1510, 1520, 1550.

Коэффициент ликвидности по балансу рассчитывается один раз за период (год).

Формула расчета выглядит следующим образом:

Клт=с. 1200 / (с. 1510 + с. 1520 + с. 1550),

где Ктл– коэффициент;

с. 1200 = с. 1210 + с. 1220 + с. 1230 + с. 1240 + с.1250 + с.1260;

с. 1510 – «Заемные средства»;

с. 1520 – «Кредиторская задолженность»;

с. 1550 – «Прочие обязательства».

В строке 1200 указана итоговая величина оборотного капитала, который включает в себя сырье, материалы в запасах, денежные средства в дебиторской задолженности, денежные средства в наличной и безналичной форме, краткосрочные финансовые обязательства и прочие.

Строки 1510, 1520 и 1550 относятся к разделу V «Краткосрочные обязательства», то есть их срок погашения не более 12 месяцев. В данном разделе также существует строка «Доходы будущих периодов», но она не влияет на ликвидность и в расчет не берется.

Формула может быть записана по степени ликвидности оборотных активов и срочности погашения обязательств:

Клт=Ак1+Ак2+Ак3/(Па1+Па2),

где

А1 – строки 1240 и 1250 – высоколиквидные активы;

А2 – строка 1260 – среднеликвидные активы;

А3 – строки 1210, 1220 и 1230 – низколиквидные активы.

Чем выше ликвидность оборотных активов, тем быстрее они могут обернуться в денежные средства.

П1 – 1520 – крайне срочные обязательства;

П2 – 1510 и 1550 – текущие пассивы (краткосрочная кредиторская задолженность).

Видео — как рассчитать коэффициенты ликвидности и анализировать финансовое состояние организации на примере ОАО «Газпром»:

Другие цифры

Аналогичным коэффициенту текущей является показатель промежуточной (быстрой) ликвидности. Однако исчисление последнего осуществляется в соответствии с более узким кругом активов. В этом случае в расчетах не участвует наименее ликвидная часть средств – производственные запасы. В исчислениях присутствует своя логика.

Она состоит не только в существенно меньшей ликвидности по запасам

Немаловажно в данном случае и то, что деньги, которые можно получить в процессе вынужденной реализации ресурсов предприятия, могут составлять сумму меньшую, чем была потрачена на их приобретение. Так, к примеру, в рамках рыночной экономики довольно типична ситуация, когда в ходе ликвидации предприятия выручка составляет меньше 40% от учетной цены запасов

Рассматриваемый коэффициент в соответствии со сведениями из западных изданий составляет 1. Однако эта цифра считается условной. В процессе анализа динамики коэффициента необходимо учитывать все факторы, повлиявшие на его изменения.

Метод исчисления

Как получить коэффициент текущей ликвидности? Формула представлена как отношение оборотных активов к имеющимся краткосрочным обязательствам:

Ктл = ОА / КО

Числитель следует брать из актива, а знаменатель, соответственно, из пассива бухгалтерской статьи. Так вычисляется коэффициент текущей ликвидности. Нормативное значение (во многих случаях и оптимальное) равно 2 и больше. Но в мировой практике для ряда отраслей может использоваться и другая цифра. Так, применяется коэффициент текущей ликвидности (нормативный) 1.5. При сниженной цифре (меньше 1) имеют место вероятные сложности при погашении предприятием своих обязательств. Но при этом необходимо посмотреть финансовый поток по операционной деятельности компании.

В ряде случаев низкий коэффициент текущей ликвидности вполне оправдан. Так, например, в сетях розничной торговли или быстрого питания сниженные цифры компенсируются мощным потоком наличных денег. Как отмечают экономисты, высокий коэффициент текущей ликвидности также не очень приветствуется. Это может означать краткосрочное финансирование или недостаточно эффективное применение оборотных активов на предприятии. Тем не менее кредиторы все же предпочтение отдают компаниям с высокими показателями, отражающими более устойчивое положение организаций на рынке.

Что такое коэффициент текущей ликвидности

Коэффициент текущей ликвидности (CR – current ratio) – относительный показатель, оценивающий способность организации к погашению краткосрочных (текущих) обязательств исключительно за счет средств оборотных активов (оборотного капитала).

Данный показатель также называют коэффициентом покрытия и коэффициентом работающего капитала.

Этот коэффициент необходим для правильной оценки возможностей компании, связанных с возвратом заемных средств. Как финансовый инструмент он помогает правильно сформировать сумму обязательств, исходя из объемов оборотного капитала, который в балансе называется «оборотные активы».

С точки зрения анализа деятельности организации коэффициент ликвидности отражает платежеспособность предприятия в краткосрочном периоде (срок до 12 месяцев) – чем выше значение показателя, тем лучше платежеспособность организации.

Слишком высокие значения коэффициента могут говорить о дисбалансе средств компании (слишком большой сумме, находящейся в оборотном капитале).

Коэффициент текущей ликвидности – что показывает

Коэффициент текущей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем больше значение коэффициента, тем лучше платежеспособность предприятия. Этот показатель учитывает, что не все активы можно продать в срочном порядке.

Коэффициенты ликидности представляют интерес как для руководства предприятия, так и для внешних субъектов анализа:

- коэффициент абсолютной ликвидности – для поставщиков сырья и материалов;

- коэффициент текущей ликвидности – для инвесторов;

- коэффициент быстрой ликвидности – для банков.

Коэффициенты ликвидности: формула расчета

Коэффициенты ликвидности характеризуют степень покрытия текущих обязательств предприятия. На их основе можно оценить уровень платежеспособности и кредитоспособности компании. В финансовом анализе чаще всего используются следующие коэффициенты ликвидности:

- Коэффициент текущей ликвидности.

- Коэффициент быстрой (срочной, критической) ликвидности.

- Коэффициент абсолютной ликвидности.

Они отличаются составом текущих активов, принимаемых в качестве покрытия краткосрочных обязательств. Коэффициенты ликвидности определяются по данным бухгалтерского баланса.

Коэффициент текущей ликвидности

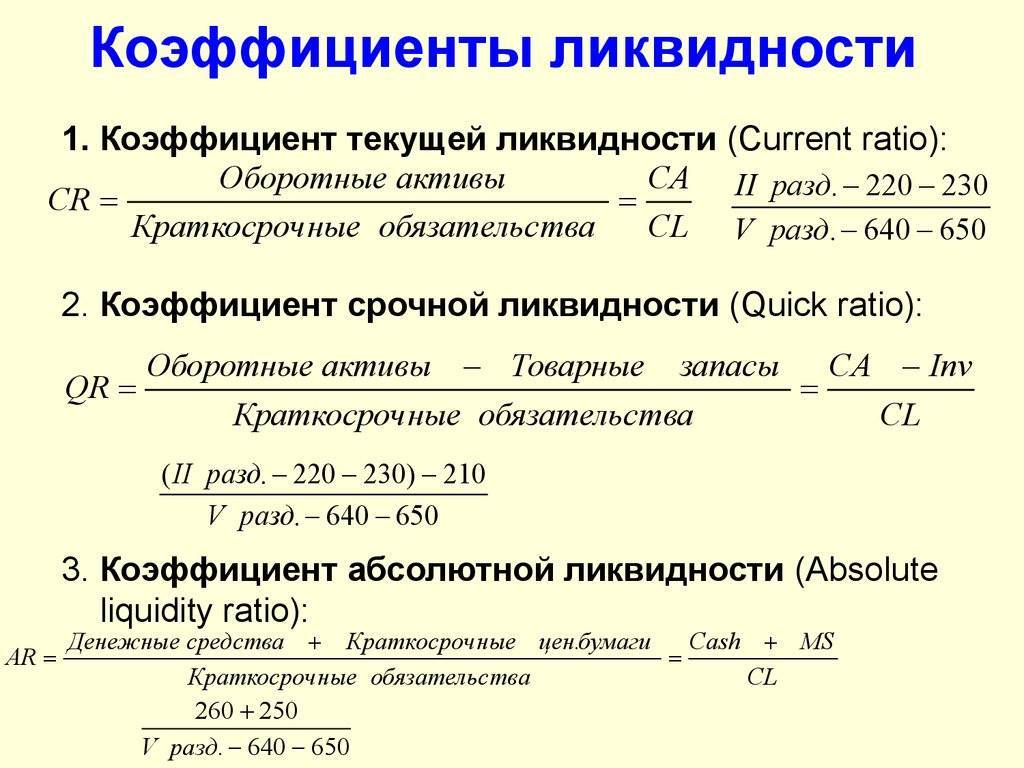

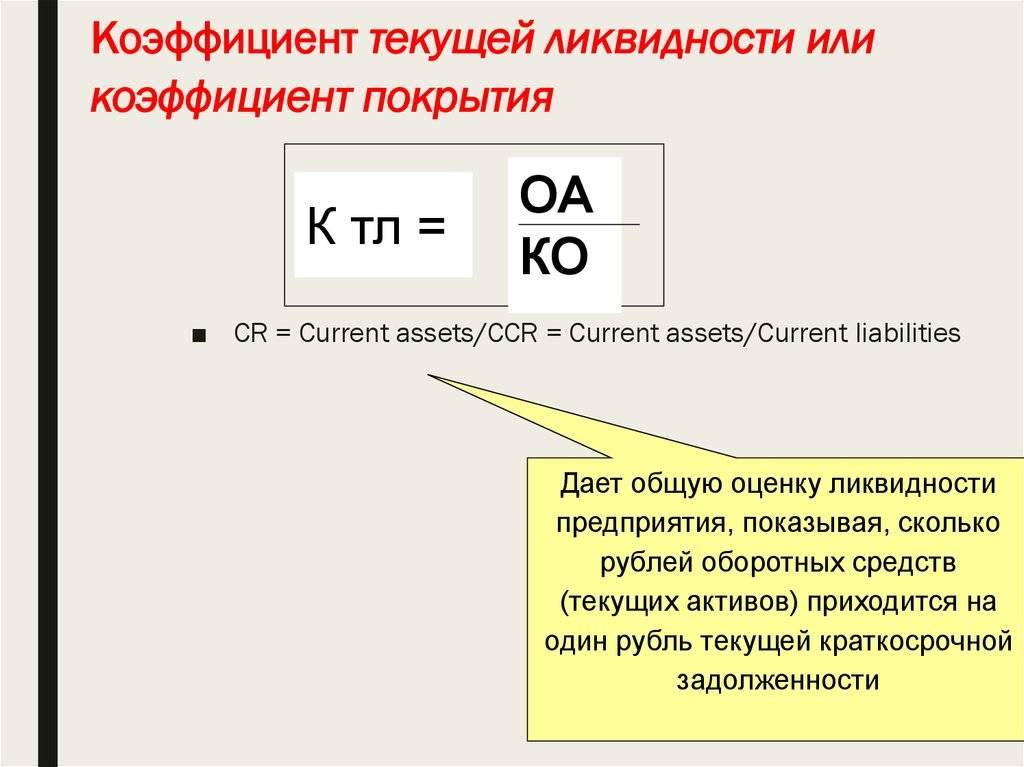

Коэффициент текущей (общей) ликвидности (коэффициент покрытия; Current ratio, CR) — финансовый коэффициент, который рассчитывается как отношение общей суммы оборотных активов к наиболее срочным обязательствам. Это наиболее общий и часто используемый показатель ликвидности. Коэффициент текущей ликвидности рассчитывается по формуле:

Формула коэффициента текущей ликвидности

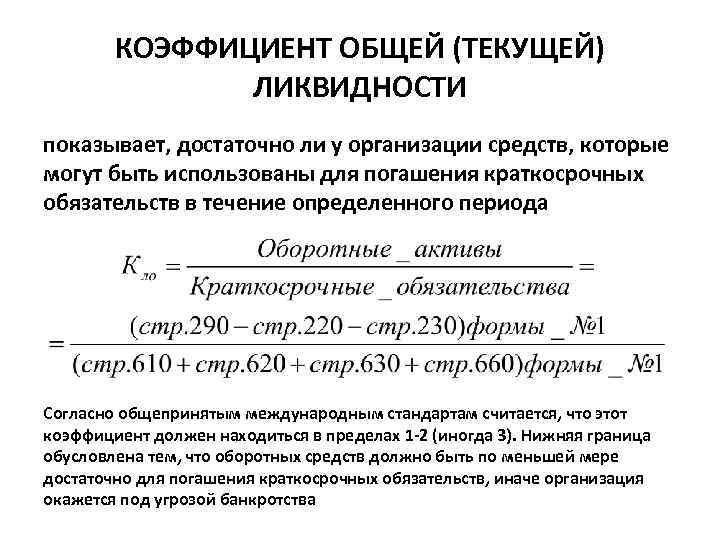

Коэффициент текущей ликвидности характеризует обеспеченность предприятия оборотными средствами, стабильность его финансового положения; показывает, в какой степени предприятие может выполнить краткосрочные обязательства за счет текущих активов.

Теоретически считается нормальным значение коэффициента текущей ликвидности равное или большее 2. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала компании.

Коэффициент быстрой (срочной, критической) ликвидности

Коэффициент быстрой (срочной, критической) ликвидности (Quick ratio, QR) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Данный коэффициент еще иногда называют коэффициентом «лакмусовой бумажки» (Acid-test ratio).

Коэффициент быстрой ликвидности определяется отношением наиболее ликвидных активов (сумма денежных средств, высоколиквидных ценных бумаг и краткосрочной дебиторской задолженности) к краткосрочным обязательствам компании. Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы, так как при их вынужденной реализации, убытки будут максимальными среди всех оборотных средств.

Коэффициент быстрой ликвидности рассчитывается по формуле:

Формула расчета коэффициента быстрой ликвидности

Коэффициент быстрой ликвидности характеризует ожидаемую ликвидность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности. Данный коэффициент используется кредиторами и потенциальными инвесторами при оценке степени ликвидности предприятия. Он дополняет показатель текущей ликвидности, т.е. дает представление о качественном составе источников покрытия текущих обязательств.

Теоретически оптимальным уровнем коэффициента быстрой ликвидности является значение 1. Однако на практике во многих сферах деятельности он намного ниже. Значения, превышающие 1, свидетельствуют о низком финансовом риске и хороших потенциальных возможностях для привлечения дополнительных финансовых средств.

Коэффициент абсолютной ликвидности

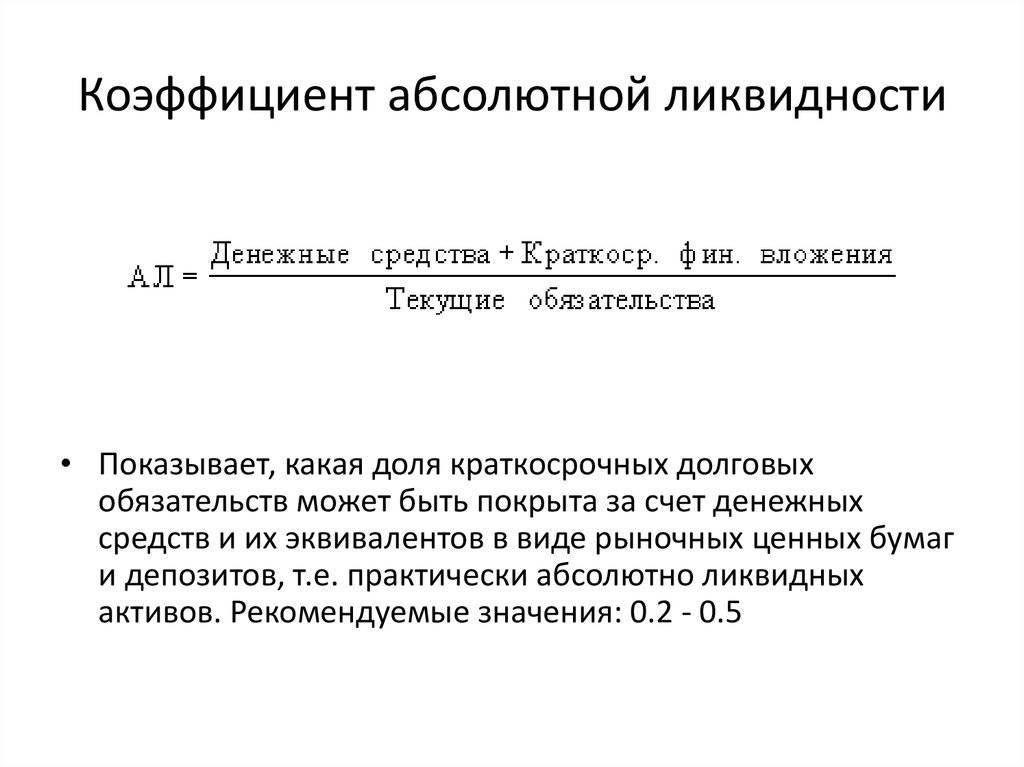

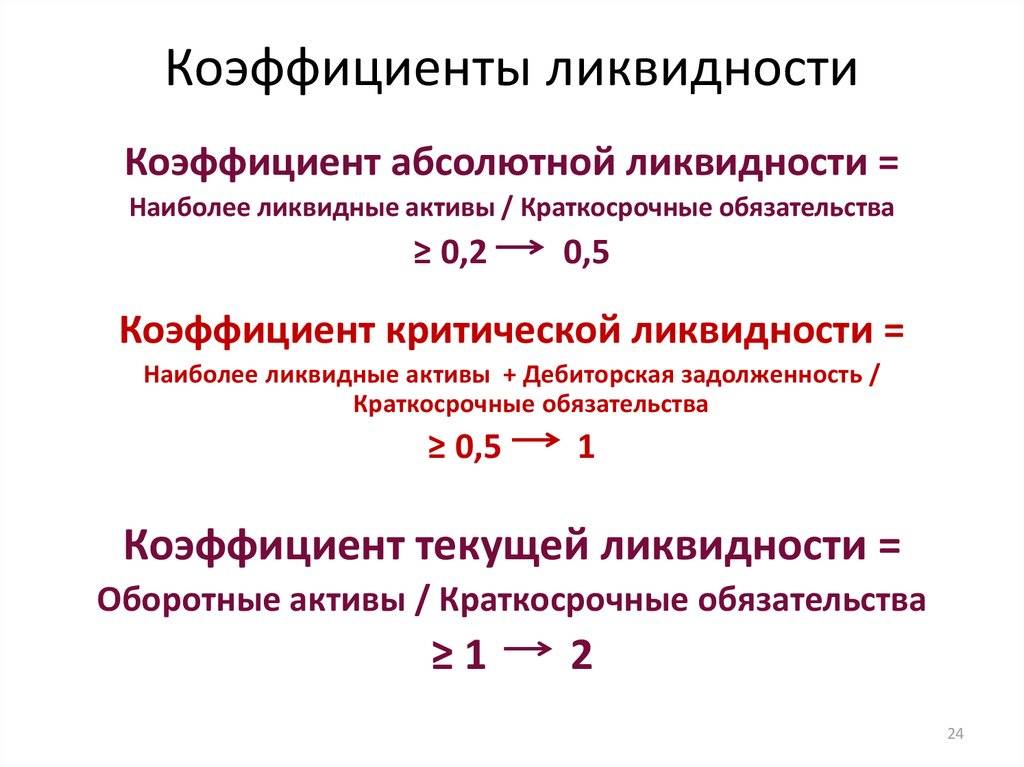

Коэффициент абсолютной ликвидности (Cash ratio) — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Коэффициент абсолютной ликвидности рассчитывается по формуле:

Формула расчета коэффициента абсолютной ликвидности

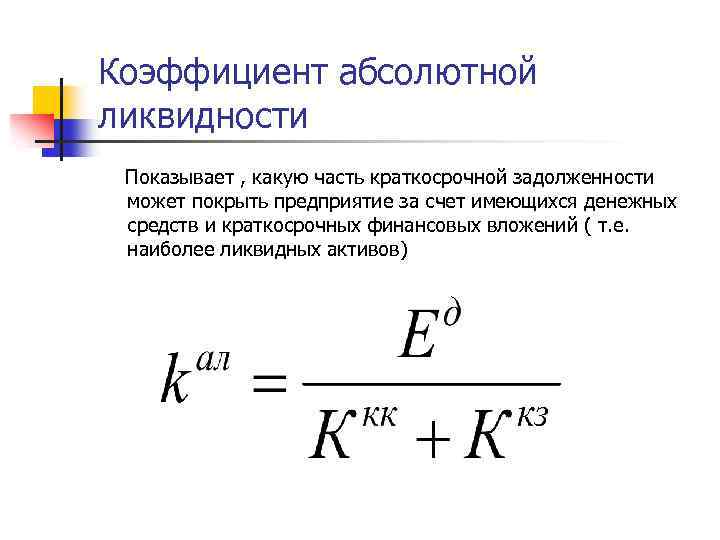

Коэффициент абсолютной ликвидности характеризует способность предприятия немедленно погасить свою краткосрочную задолженность. Он представляет особый интерес для поставщиков. Достаточным уровнем этого коэффициента считается значение 0,2.

В ходе осуществления анализа ликвидности баланса каждый из вышеуказанных коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Не только деньги могут сделать фирму абсолютно ликвидной

Несколько иной подход к пониманию показателя «абсолютной

ликвидности» мы находим у А.Д. Шеремета. В его трактовке коэффициент

абсолютной ликвидности должен показывать, «какую часть краткосрочной

задолженности может покрыть предприятие за счет имеющихся денежных средств и

краткосрочных финансовых вложений, быстрореализуемых» (, стр. 347).

Показатель, как пишет Шеремет, рассчитывается по формуле

(см. , стр. 347):

Кал = Денежные средства и краткосрочные финансовые вложения / Краткосрочные обязательства

В рассматриваемой работе А.Д. Шеремета мы встречаем и

то самое «нормальное ограничение» данного коэффициента, о котором так

скептически писали В.В. Ковалев и Вит. В. Ковалев в вышеуказанных работах.

«Нормальное ограничение Кал >_ 0,2, распространенное в

экономической литературе, означает, – пишет Шеремет, – что каждый день подлежит

погашению не менее 20 % краткосрочных обязательств предприятия, другими

словами, в случае поддержания остатка денежных средств на уровне отчетной даты

(преимущественно за счет обеспечения равномерного поступления платежей от

контрагентов) краткосрочная задолженность, имеющая место на отчетную дату,

может быть погашена за 5 дней (1 : 0,2)» (, стр. 347).

Этот пример представляет нам весьма нестандартное

предприятие. По всей видимости, срок оборачиваемости столь существенного объема

денежных средств у него всегда должен составлять один день. При этом

рациональность их использования должна быть настолько высока, что все они в

этот же день будут использоваться для погашения обязательств. Срок

оборачиваемости которых также будет весьма невелик и будет составлять максимум

пять дней. Можно предположить, что у такой компании вообще не должно быть

долгосрочных обязательств, так как у них, в заданных условиях, просто не будет

возможности трансформироваться в краткосрочные.

«Учитывая неоднородную структуру сроков погашения

задолженности, указанный норматив, – отмечает Шеремет, – следует считать

завышенным. Для получения более реалистичного нормального ограничения, – пишет

он, – необходимо на основе данных аналитического учета определить средний срок

погашения кредитов и средний срок погашения кредиторской задолженности. Тогда,

по мнению автора, коэффициент абсолютной ликвидности должен быть не меньше

величины:

((краткосрочные заемные обязательства / средний срок

погашения заемных обязательств) + (кредиторская задолженность / средний срок

погашения кредиторской задолженности)) / общая величина краткосрочных

обязательств,

которая показывает долю краткосрочных обязательств,

подлежащих ежедневной оплате» (, стр. 348).

Конечно, о том, насколько расчет таких средних величин

способен показать моментную абсолютную ликвидность фирмы, сказать очень сложно.

Однако еще сложнее ответить на вопрос, где внешний пользователь финансовой

отчетности сможет раздобыть данные аналитического учета фирмы? И вот здесь

вспоминается чрезвычайно меткое замечание Юджина Бригхема (Eugene F. Brigham) и

Луиса Гапенски (Louis C. Gapenski) о том, что «полный анализ ликвидности

требует составления бюджета денежных средств» (, стр. 175).

Следует отметить, что Д.А. Шеремет также подчеркивает и

чисто арифметическое содержание значений данного коэффициента, не всегда

увязываемое с экономическими характеристиками его значений. «Росту коэффициента

абсолютной ликвидности, – отмечает он, – способствуют рост долгосрочных

источников финансирования и снижения уровня внеоборотных активов, запасов,

дебиторской задолженности и краткосрочных обязательств» (, стр. 348). Все

это действительно так, однако в реальности названные обстоятельства

деятельности фирмы далеко не всегда можно рассматривать как обеспечивающие рост

ее платежеспособности.

Нормальное значение

Коэффициент абсолютной ликвидности не столь популярен как коэффициенты текущей и быстрой ликвидности и не имеет прочно устоявшейся нормы. Чаще всего в качестве ориентира нормального значения показателя используют значение 0,2 и более. Однако слишком высокое значение коэффициента говорит о неоправданно высоких объемах свободных денежных средств, которые можно было бы использовать для развития бизнеса.

Рейтинг лучших брокеров бинарных опционов за 2021 год:

BINARIUM

Надежный брокер по бинарным опционам. Огромный раздел по обучению.

Регистрация

Коэффициент абсолютной ликвидности является одним из главных финансовых коэффициентов, указывающих на то, насколько велика в той или иной организации способность погасить текущие (краткосрочные) обязательства за счёт высоколиквидных текущих оборотных активов.

Иными словами, он призван показать, сколько денег сохранит организация на каждый рубль обязательств, если все кредиторы в одно и то же время потребуют заплатить долги.

Как рассчитать коэффициент текущей ликвидности

Для расчёта коэффициента текущей ликвидности существует формула:

Ктл = Оборотные активы предприятия / Краткосрочные обязательства

В свою очередь оборотные активы предприятия можно представить в виде другой формулы: ОбАк = А1 + А2 + А3. Если посмотреть на бухгалтерский баланс, ОбАк — итог II раздела. Краткосрочные обязательства это: КрОб = П1 + П2. В бухгалтерском балансе это итог раздела V.

Соответственно, коэффициент текущей ликвидности может быть рассчитан по формуле:

Ктл = (А1+А2+А3) / (П1+П2)

Ктл = Итог по разделу II / Итог по разделу V

Теперь нужно разобраться, что означают А1, А2, А3, П1 и П2.

А1 — активы, которые являются наиболее ликвидными, то есть имеют быструю «оборачиваемость». К таким активам относятся:

- денежные средства в кассе, средства на расчётном счёте компании (стр. 1250 баланса);

- вложения в ценные бумаги (краткосрочные) (стр. 1240 баланса)

А2 — быстро реализуемые активы. Это такие активы, которые либо уже в наличных деньгах, либо могут быть конвертированы в кротчайшие сроки. К таким активам относится:

- задолженность дебиторов, срок реализации которой не превышает 12 месяцев (стр. 1230 баланса);

- средства на депозитах в банке;

- готовая продукция на складе, и отгруженные товары.

А3 — активы, на реализацию которых требуется время. К ним относятся:

- Задолженность дебиторов, платежи по которой ожидаются в период, превышающий 1 год с отчётной даты;

- НДС по приобретённым ценностям (стр. 1220 баланса);

- Статья баланса «расходы будущих периодов» не включена в эту группу.

П1 — самые срочные обязательства фирмы, то есть обязательства фирмы, погашение которых ожидается в самое ближайшее время. К ним относят:

- Задолженность перед поставщиками (стр. 1520 баланса);

- Задолженность по текущим налоговым обязательствам;

- Задолженность перед работниками предприятия по заработной плате

П2 — обязательства компании на краткосрочный период. К ним можно отнести:

Различные кредиты и займы на краткосрочную перспективу (стр. 1510 баланса).

Если сумма оборотных активов компании превышает сумму обязательств, это говорит о том, что у компании есть резервный запас. За счёт этого резерва она может компенсировать убытки, которые могут возникнуть в ходе деятельности компании.

Если же краткосрочные обязательства превышают сумму оборотных активов или равны им, то это говорит о том, что компания не может погасить даже текущие счета, необходимые для нормального функционирования компании.

Ликвидность компаний

Ликвидность предприятия – это мера платёжеспособности компании, которая зависит от ликвидности её активов. Она рассчитывается чтобы понять, может ли компания в срок расплатиться по своим долгам. Чем лучше показатели, тем проще получить кредит в банке.

Если у фирмы много денег на счетах, а на складах большие запасы востребованных товаров – она без проблем рассчитается в срок.

Если же склады пустые, денег нет, и есть только разваливающийся завод в пригороде, то в случае банкротства кредиторы будут очень долго ждать свои средства.

На основе бухгалтерского баланса считают коэффициент ликвидности. Он показывает соотношение долгов предприятия и оборотного капитала. Ликвидность компании бывает текущая, быстрая и абсолютная. Прежде чем перейти к формулам расчёта этих коэффициентов, нужно разобраться с видами активов.

Ликвидность баланса

Баланс фирмы делится на две категории: активы и пассивы.

Ликвидность баланса предприятия показывает, сможет ли компания за счёт своих активов покрыть все обязательства. Грубо говоря, хватит ли денег, чтобы расплатиться по долгам.

Актив баланса – всё то, что при управлении способно зарабатывать деньги и приносить прибыль. Это ресурсы, материальные ценности, технологии. Могут быть низко-, средне- и высоколиквидные.

Пассив баланса – это источники денежных и производственных ресурсов предприятия. Это собственный капитал предприятия, кредиты, резервные фонды и т.п. Пассивы также классифицируются по степени ликвидности – что-то нужно отдать срочно, а что-то может подождать.

Активы и пассивы делятся на четыре группы, их принято нумеровать и обозначать буквами А и П соответственно. На таблице ниже изложены зависимость этих групп и правила ликвидности в последнем столбце.

| Активы | Пассивы | Условие ликвидности | ||

|---|---|---|---|---|

| А1 | самые ликвидные активы: деньги на счетах и краткосрочные финансовые вложения. | П1 | самые срочные обязательства: кредиторская задолженность. | А1 ≥ П1 |

| А2 | быстрореализуемые активы: краткосрочная дебиторская задолженность. | П2 | краткосрочные пассивы: краткосрочные кредиты и займы, задолженность участникам по дивидендам и другим доходам. | А2 ≥ П2 |

| А3 | медленно реализуемые активы: запасы, НДС, долгосрочная дебиторская задолженность. | П3 | долгосрочные пассивы: долгосрочные кредиты. | A3 ≥ ПЗ |

| А4 | труднореализуемые активы: внеоборотные активы. | П4 | устойчивые пассивы: доходы будущих периодов, резервы предстоящих расходов и платежей. | А4 ≤ П4 |

Сопоставив А1 и А2 с П1 и П2 мы выясним текущую ликвидность, а А3 и А4 с П3 и П4 — перспективную ликвидность. Так можно спрогнозировать платёжеспособность предприятия на основе сравнения будущих поступлений и платежей.

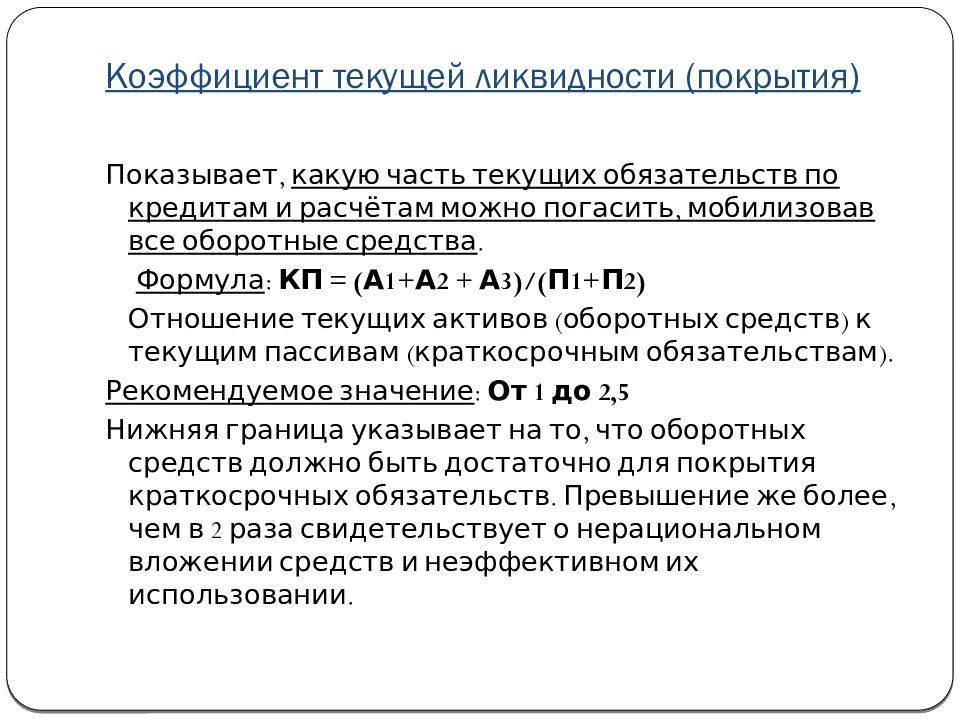

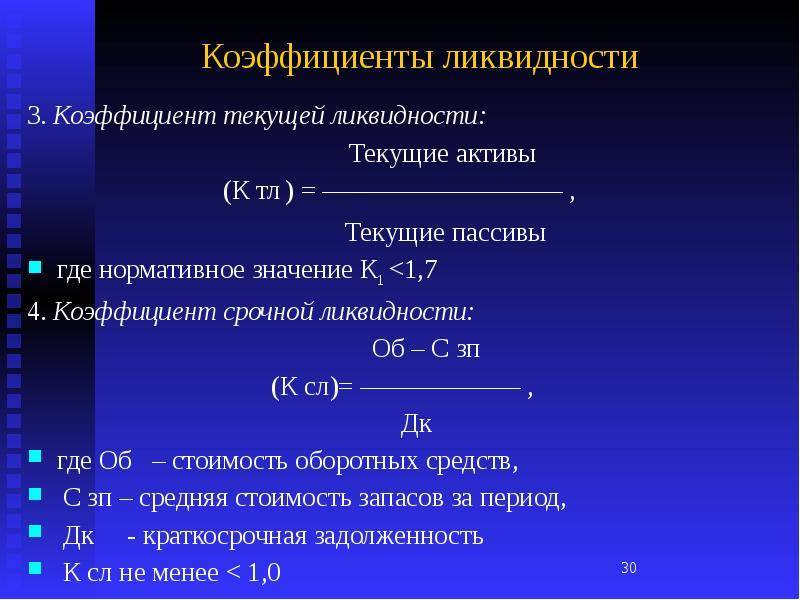

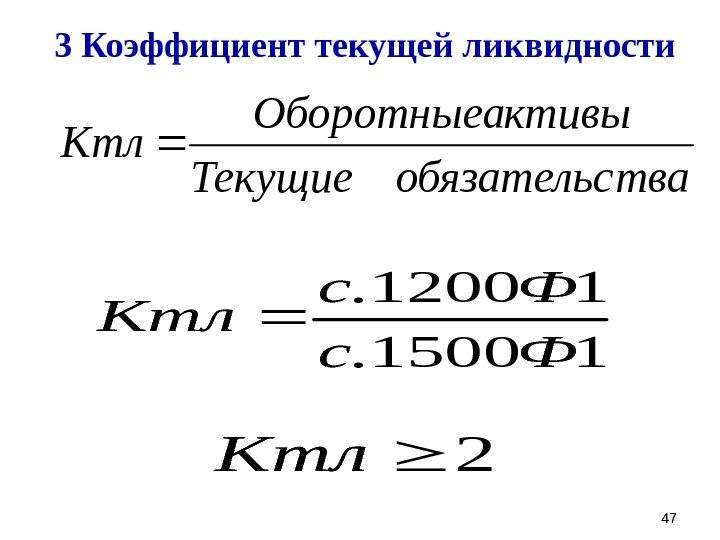

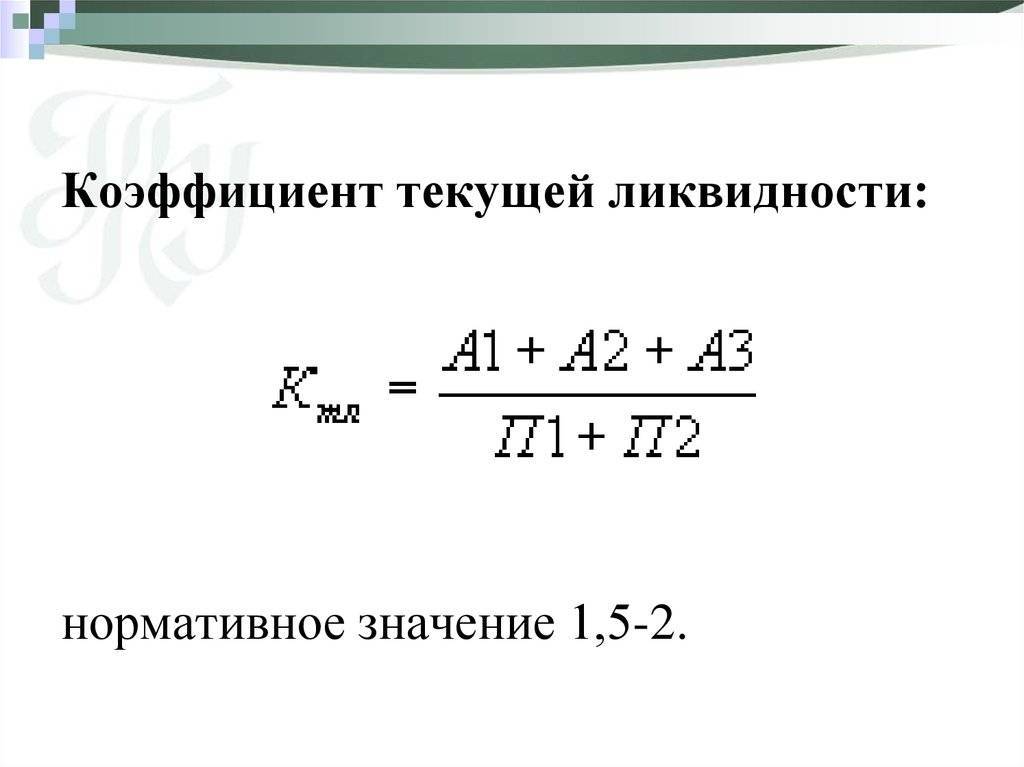

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности, или коэффициент покрытия, равен отношению оборотных активов к краткосрочным обязательствам (текущим пассивам). Его рассчитывают по формуле:

Ктл = оборотные активы / краткосрочные обязательства

Этот коэффициент показывает, как компания может погашать текущие обязательства за счет только оборотных активов. Чем выше коэффициент, тем выше платёжеспособность предприятия. Если этот показатель ниже 1,5, значит, предприятие не в состоянии вовремя оплачивать все счета. Идеальный показатель — 2.

Коэффициент быстрой ликвидности

Этот коэффициент показывает способность ответить по текущим долгам в случае возникновения каких-либо сложностей.

Коэффициент быстрой ликвидности равен отношению высоколиквидных текущих активов к краткосрочным обязательствам. К высоколиквидным текущим активам не относят материально-производственные запасы, потому что, если их срочно продать, мы получим сильные убытки. Коэффициент быстрой ликвидности рассчитывают по формуле:

Кбл = (краткосрочная дебиторская задолженность + краткосрочные финансовые вложения + остаток на счетах) / текущие краткосрочные обязательства.

Нормой считается, если коэффициент ≥ 1.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности равен отношению средств на счетах компании и краткосрочных финансовых вложений к текущим обязательствам. Этот показатель рассчитывают так же, как и коэффициент быстрой ликвидности, но без учета дебиторской задолженности:

Кал = (остаток на счетах + краткосрочные финансовые вложения) / текущие краткосрочные обязательства.

Нормальным считается, когда этот коэффициент по крайней мере ≥ 0,2.

Классификация

Активы предприятия могут быть низко-, высоко- и неликвидные. Чем быстрее и легче материальная ценность превращается в деньги, тем, разумеется, лучше. Ликвидность какого-либо товара соответствует скорости его реализации по номинальной стоимости. При этом не используются дополнительные скидки. Коэффициент текущей ликвидности по балансу для того или другого актива предприятия устанавливается свой. По убыванию материальные ценности могут располагаться следующим образом:

- Финансы в кассах и на счетах компании.

- Ценные бумаги (государственные), банковские векселя.

- Дебиторская задолженность, выданные займы. Сюда же относятся корпоративные бумаги (векселя, акции компаний, котирующихся на бирже).

- Складские запасы сырья и товаров.

- Оборудование и машины.

- Сооружения и здания.

- Незаконченное строительство.

Формула покрытия долга

Эта форма Кф нужна для точного отображения способности коммерческой единицы исправно выполнять все возложенные обременения по взятым кредитам. Такая формула может использоваться профессионалами для оценки того, сможет ли фирма вернуть все свои долги, если соответствующее требование поступит сразу от всех кредиторов.

Специалисты обязательно должны контролировать динамику Кф. Если в течение нескольких расчётных периодов он постепенно снижается, то компания уходит в убыток. Она живёт в долг, общий размер которого превышает её платёжеспособные возможности.

Если же динамика общего Кф увеличивается и превышает единицу, тогда можно смело сделать вывод, что организация может покрыть свои долги, так как в наличии есть запасные финансы. Незадействованные деньги руководство может отправить на развитие хоздеятельности либо отложить на непредвиденные расходы. Специалисты всегда рекомендуют создавать резервный капитал.

Правильная формула по балансу промежуточного Кф покрытия имеет следующий вид — ЧД/ДО, где:

Расположение пассивов

В этой группе элементы располагаются по степени увеличения периодов погашения обязательств. Перечень выглядит следующим образом:

- П1. Обязательства, являющиеся наиболее срочными. В эту группу следует включить привлеченные средства. Это, в частности, кредиторская текущая задолженность перед подрядчиками и поставщиками, бюджетом, персоналом и пр.

- П2. Обязательства среднесрочного характера. К ним относят кратковременные займы и кредиты, резервы по предстоящим расходам и прочие.

- П3. Обязательства долгосрочные. Они входят в IV раздел баланса.

- П4. Пассивы постоянные. К ним относят собственный капитал предприятия.

При определении ликвидности баланса необходимо сопоставлять итоги по каждой категории пассивов и активов. Идеальным вариантом считается тот, при котором выполняется следующее соотношение:

- А4 < П4;

- А3 > П3;

- А2 > П2;

- А1 > П1.

Нормативное значение коэффициента текущей ликвидности

Предприятие считается ликвидным в случае, если его собственные средства превышают принятые обязательства. Величина коэффициента определяет размер соотношения параметров. Она зависит от отрасли функционирования и вида производственной деятельности и отрасли.

Норматив значения коэффициента превышает отметку 1.5, что свидетельствует о достаточных платёжных возможностях субъекта хозяйствования погасить принятые обязательства. Такое развитие событий актуально только при условии своевременного расчёта с дебиторами.

Низкий коэффициент ликвидности можно объяснить большим количеством наличных денег, полученных в результате финансовых расчётов в процессе хозяйствования. Это характерно для сетей розничной торговли. Однако, если параметр значительно меньше 1,0, то можно говорить о высоких финансовых рисках, обуславливающих невозможность предприятия оплачивать текущие счета. Для объективной оценки рентабельности производственной деятельности и компетентности руководителя в управлении субъектом хозяйствования, следует дополнительно оценить состояние финансовых потоков операционной деятельности компании.

Оценка финансового состояния предприятия по коэффициенту

Оценка финансового состояния предприятия по коэффициенту

К высоким показателям следует относиться настороженно, поскольку они могут свидетельствовать о краткосрочном финансировании организации или о неэффективном использовании её оборотных средств. Значение, превышающее отметку 3,0, свидетельствует о том, что структура капитала нерациональна и для субъекта хозяйствования характерно ведение деятельности с ограничением доступа к краткосрочному кредитованию.

Завышенный коэффициент текущей ликвидности показывает, что для предприятия характерны такие негативные факторы, как:

- скопление неликвидной продукции отдельной товарной группы;

- отсутствие требований к покупателям, выраженных в строго установленных сроках;

- жёсткие условия расчётов с контрагентами – поставщиками.