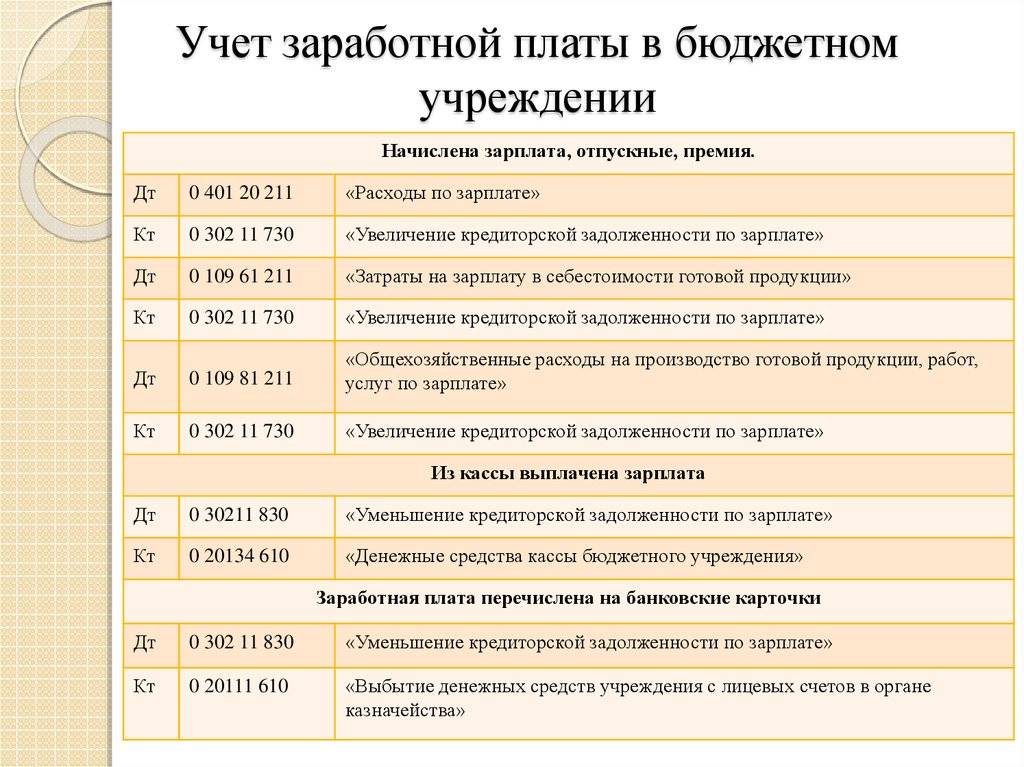

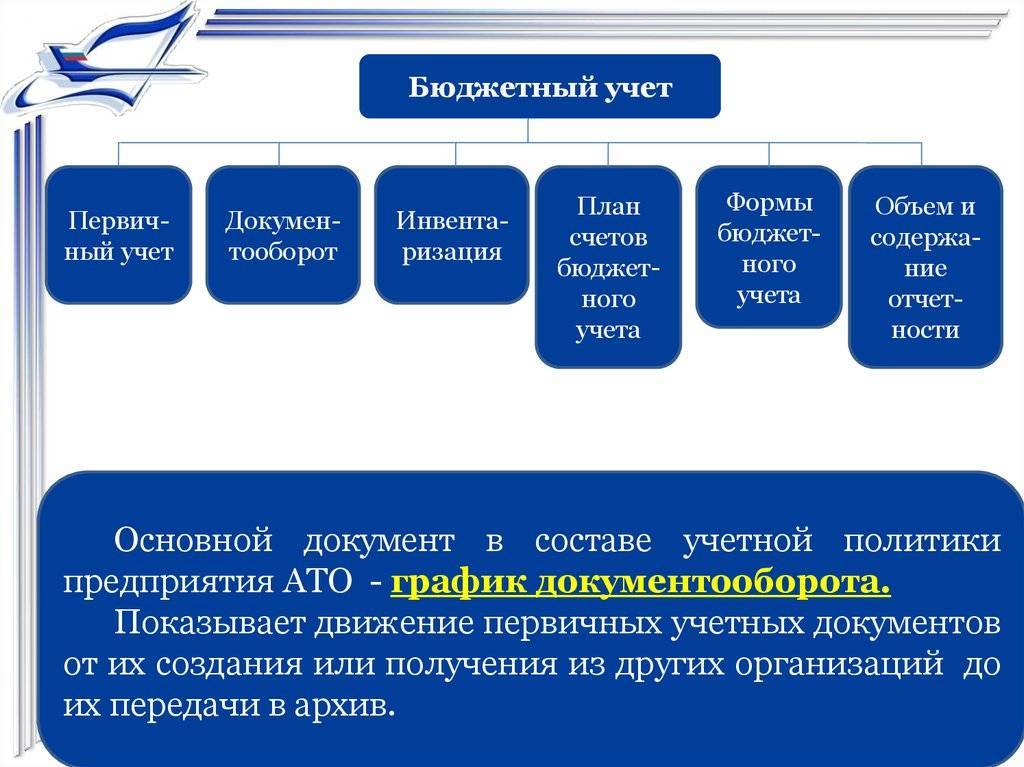

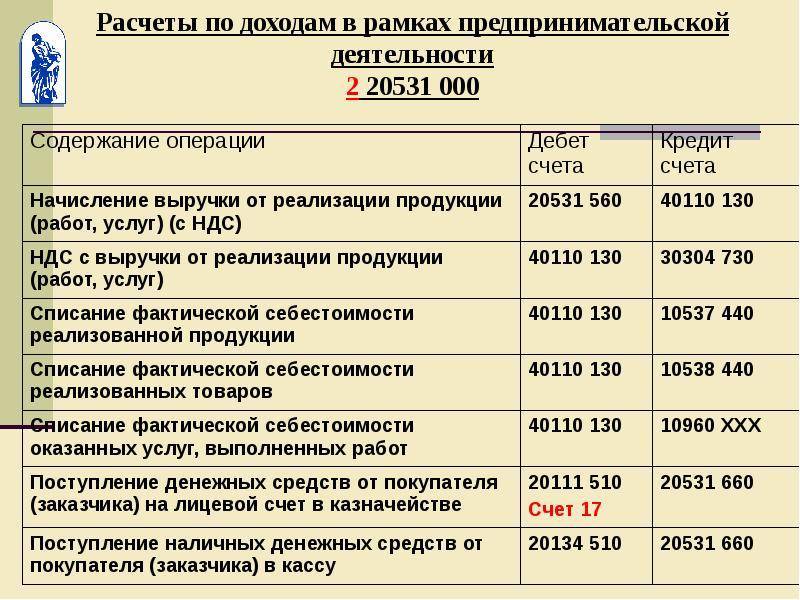

Формирование резервов

Как отразить формирование резервов предстоящих расходов смотрите в таблице. Отмечу, в таблице счет 401.60 приведен с аналитикой (401.61, 401.62 и т. д.), которую предложил Минфин в письме от 20 мая 2015г. № 02-07-07/28998. Чтобы использовать эту аналитику, ее нужно закрепить в рабочем плане счетов.

Резерв на оплату отпусков за фактически отработанное время:

КРБ 1 401 20 211

КРБ 1 401 61 211

– на страховые взносы

КРБ 1 401 20 213

КРБ 1 401 61 213

Резерв на оплату обязательств, по которым в срок не поступили расчетные документы:

– по услугам связи

КРБ 1 401 20 221

КРБ 1 109 ХХ 221

КРБ 1 401 62 221

– на ремонт имущества

КРБ 1 401 20 225

КРБ 1 109 ХХ 225

КРБ 1 401 60 225

Начислены расходы, на которые ранее был создан резерв:

– по выплате отпускных, вознаграждения за выслугу лет

КРБ 1 401 61 211

КРБ 1 302 11 737

– по выплате страховых взносов

КРБ 1 401 61 213

КРБ 1 303 ХХ 731

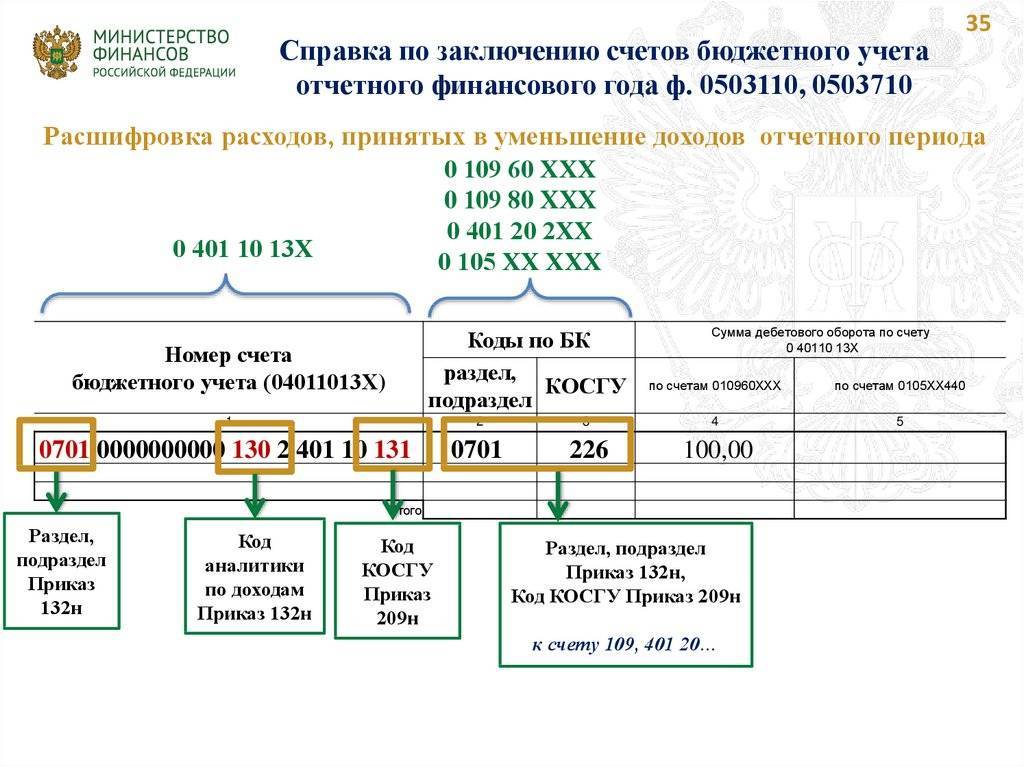

Проводки в бюджетном учете в 2019–2020 годах

Инструкция № 162н содержит информацию о различных хозяйственных операциях и проводках, которыми эти операции можно оформить. Кроме того, законодатель разработал отдельную таблицу с возможными корреспонденциями счетов, содержащуюся в приложении № 1 к инструкции № 162н. Если необходимой операции в таблице нет, то возможно самостоятельное определение проводки согласно требованиям приказа № 162н. В 2019 — 2020 годах бюджетный план счетов применяется в редакции приказа Минфина от 28.12.2019 № 297н.

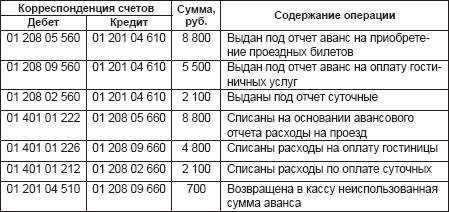

Типовые проводки бюджетного учета рассмотрим далее на примере.

Муниципальное казенное общеобразовательное учреждение «Школа № 1» в текущем месяце произвело следующие хозяйственные операции и отразило их в учете (см. табл. 3).

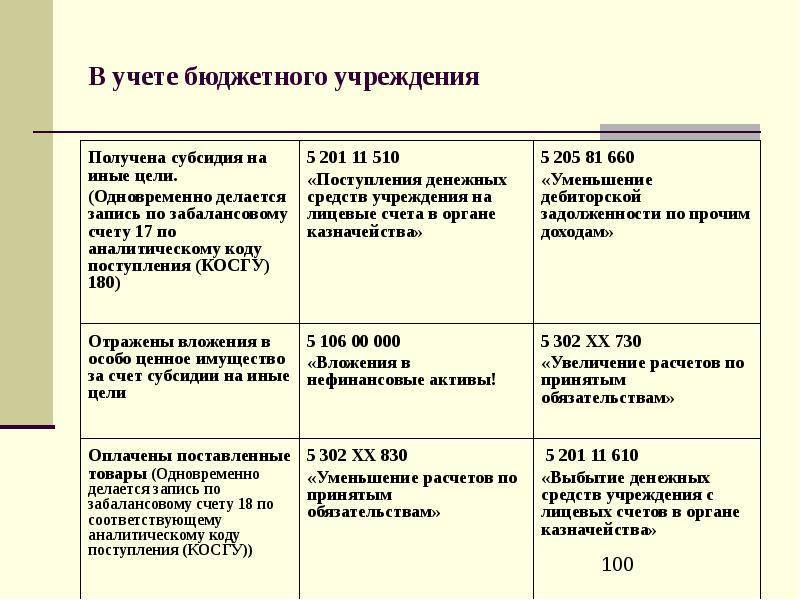

Учет прямых затрат медорганизации

В соответствии с п. 134 Инструкции № 157н, п. 28 СГС «Запасы» к прямым расходам относятся затраты, напрямую связанные с производством конкретной продукции (выполнением работ, оказанием услуг) и непосредственно относимые на себестоимость единицы готовой продукции, работы (услуги).

Отметим, что базовый норматив затрат, непосредственно связанных с оказанием государственной услуги, определен п. 19 Постановления Правительства РФ от 26.06.2015 № 640. На основании базового норматива затрат в состав прямых расходов учреждения здравоохранения могут быть включены:

затраты на оплату труда работников с оказанием медицинских услуг;

начисления на выплаты по оплате труда работников, непосредственно связанные с оказанием медицинских услуг;

затраты на приобретение материальных запасов, используемых при оказании медицинских услуг;

затраты на приобретение движимого имущества (основных средств и нематериальных активов), участвующего в оказании медицинских услуг, а также затраты на аренду указанного имущества;

затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, участвующего в оказании медицинских услуг;

затраты на содержание объектов недвижимого имущества и (или) особо ценного движимого имущества, участвующего в оказании медицинских услуг;

- иные затраты, непосредственно связанные с оказанием медицинских услуг.

В целях осуществления детализированного финансового контроля за расходованием средств каждое учреждение на основании специфики его деятельности в рамках учетной политики организации вправе выбрать свой метод дополнительной (не установленной законодательно) детализации прямых расходов на счете 0 109 60 000.

При разработке методики учета прямых расходов на счете 0 109 60 000 нужно учитывать следующие аспекты:

цель организации детализации расходов;

структуру учреждения здравоохранения;

виды финансового обеспечения учреждения здравоохранения;

виды медицинской помощи, оказываемой учреждением здравоохранения;

категории населения, которым оказывается медицинская помощь;

оказание учреждением здравоохранения услуг, не связанных с ведением медицинской деятельности, и другие важные аспекты.

Рассмотрим возможные методы детализации прямых расходов учреждения здравоохранения.

Задачи бюджетного учета

К основным задачам бюджетного учета относят:

формирование полной и достоверной информации о состоянии активов и обязательств учреждений, а также о финансовых результатах их деятельности;

формирование полной и достоверной информации об исполнении всех бюджетов бюджетной системы Российской Федерации;

обеспечение контроля за соответствием операций, осуществляемых в ходе исполнения бюджетов бюджетной системы Российской Федерации, законодательству Российской Федерации;

обеспечение контроля за состоянием активов и выполнением обязательств учреждений;

обеспечение внутренних и внешних пользователей отчетностью о состоянии активов и обязательств учреждений, а также отчетностью об исполнении бюджетов бюджетной системы Российской Федерации.

Возложение обязанностей по ведению бухгалтерского учета на главного бухгалтера

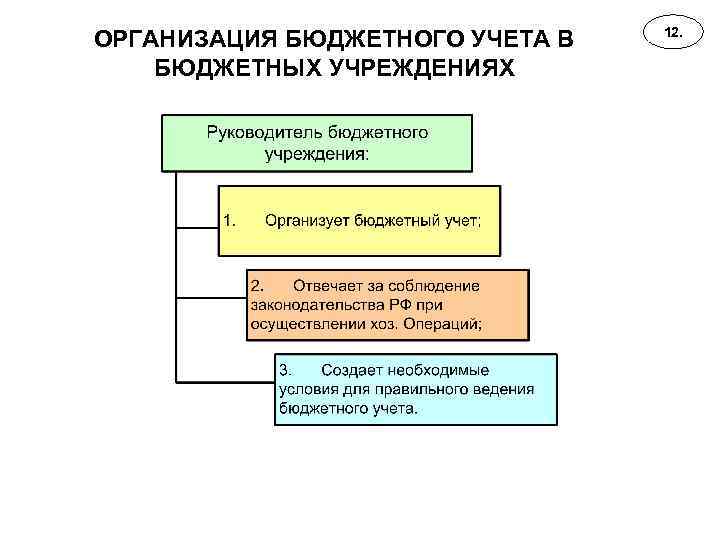

Руководитель бюджетного учреждения, опираясь на нормы ст. 7 Закона о бухгалтерском учете, возлагает обязанности по ведению бухгалтерского учета на главного бухгалтера или иное должностное лицо. По мнению департамента бюджетной методологии Минфина России, изложенному в Письме от 18.12.2013 N 02-06-010-54151, под должностным лицом понимается лицо, выполняющее организационно-распорядительные или административно-хозяйственные функции в государственных органах, органах местного самоуправления (по аналогии с толкованием понятия должностного лица в ст. 2.4 КоАП РФ).

Для работников государственного сектора квалификационные требования к главному бухгалтеру и иному должностному лицу, на которое возлагается ведение бухгалтерского учета, устанавливаются Квалификационным справочником должностей руководителей, специалистов и других служащих, утвержденным Постановлением Минтруда России от 21.08.1998 N 37. Из названных квалификационных справочников следует, что в должностные обязанности главного бухгалтера, в частности, входит:

- организация работы по постановке и ведению бухгалтерского учета в целях получения заинтересованными внутренними и внешними пользователями полной и достоверной информации о ее финансово-хозяйственной деятельности и финансовом положении;

- формирование в соответствии с законодательством о бухгалтерском учете учетной политики исходя из специфики условий хозяйствования, структуры, размеров, отраслевой принадлежности и других особенностей деятельности организации, позволяющей своевременно получать информацию для планирования, анализа, контроля, оценки финансового положения и результатов деятельности организации.

Возложение на главного бухгалтера обязанностей по ведению бухгалтерского учета может осуществляться посредством разработки должностной инструкции, содержащаяся в которой информация должна отвечать квалификационным требованиям. Должностная инструкция является внутренним организационно-распорядительным документом, содержащим конкретный перечень должностных обязанностей работника с учетом особенностей организации производства, труда и управления, а также его прав и ответственности. При этом она может быть приложением к трудовому договору (Письмо Роструда от 30.11.2009 N 3520-6-1). Должностная инструкция разрабатывается, как правило, на основе квалификационных характеристик, содержащихся в квалификационных справочниках.

При отсутствии в учреждении должностных инструкций, в том числе должностной инструкции главного бухгалтера, возложение на главного бухгалтера обязанности по ведению бухгалтерского учета на время разработки должностных инструкций может быть произведено посредством приказа руководителя.

Централизация бухгалтерского учета бюджетных учреждений – для чего это?

Централизация бухгалтерского учета бюджетных учреждений – что это такое?

Для чего проводится реорганизация бухгалтерий гос.учреждений?

Каковы плюсы и минусы централизованной бухгалтерии?

Для чего сокращают бухгалтерии на местах, если заводят такой же штат в головных офисах?

Централизация бухгалтерского учета бюджетных учреждений – это передача большей части функций, которые ранее выполнялись бухгалтериями (финансовыми отделами) бюджетных и казенных учреждений, в так называемую “централизованную бухгалтерию”, созданную на базе какого-либо федерального, муниципального государственного органа или государственного органа субъекта РФ (в зависимости от уровня бюджетного учреждения), который отвечает за операции с бюджетными денежными средствами и осуществляет контроль за реализацией этих денежных средств. Например, в моей области централизованная бухгалтерия, осуществляющая функции относительно областных учреждений, создана на базе областного казначейства.

Реорганизация бухгалтерий гос.учреждений была проведена с целью усиления контроля за движениями денежных средств передаваемых государственным учреждениям для реализации их функций. Проще говоря, целью мероприятия является борьба с коррупцией, чтобы все учреждения отчитывались в один орган, который не просто бы контролировал каждую статью расходов, но и давал разрешения на каждую финансовую операцию.

Поскольку большинство функций бухгалтерий учреждений передаются в централизованную бухгалтерию, то соответственно становятся ненужны работники, выполнявшие эти функции ранее, соответственно на местах происходят сокращения, обычно остается какой-то минимум бухгалтеров, чтобы передавать информацию в единую бухгалтерию, определять и запрашивать деньги на статьи расходов учреждения. Ну а количество работников Централизованных бухгалтерий увеличивается так как непомерно возрастает объем работы. Из конторы, где я работаю около двух третей сокращенных бухгалтеров сразу же были трудоустроены в централизованную бухгалтерию.

Плюс у центральной бухгалтерии на мой взгляд только один – это уменьшение вероятности присвоения денежных средств сотрудниками бюджетных учреждений. Плюс этот весьма сомнительный поскольку уменьшив вероятность совершения коррупционных преступлений на местах государство увеличило вероятность совершения данных преступлений в самой централизованной бухгалтерии. Плюс возможно будет небольшая экономия на зарплатах сокращенных сотрудников из числа тех, кто не устроится в туже централизованную бухгалтерию, а нашел работу в частных организациях. Минусом является существенное увеличение времени, необходимого для закупки товаров и услуг, необходимых для работы учреждения, ведь теперь надо дожидаться проверки и одобрения централизованной бухгалтерией буквально каждого шага учреждения. Согласитесь не очень это хорошо, когда станция скорой помощи или поликлиника не могут закупить лекарства и средства перевязки, а также бензин для карет скорой помощи. Причем задержка может быть и месяц, и два, и три.

Нормативные документы и акты для бюджетного учета

Бухгалтерский учет в муниципальных, государственных, федеральных организация регламентируется законами государственного значения. Федеральный закон «О бухгалтерском учёте от 06.12.2011 №402-ФЗ считается одним из основных регулирующих нормативных актов. Общий регламент является не единственным источником законодательного регулирования, также есть специальные подзаконные акты, предназначенные для бюджетной и коммерческой сфер деятельности:

- муниципальные государственные компании кроме базового закона также подчиняются приказам министерства финансов от 01.12.2010 года, которые утверждают единый план счетов бухучета для государственных органов управления на различных уровня, а также для внебюджетных фондов, государственных академий наук, муниципальных учреждений;

- приказ министерства финансов от 29.12.2010 года под номером 191 об утверждении инструкции и порядка составления, предоставления годовой, квартальной и месячной видов отчетности, исполнении бюджетного регулирования РФ;

- приказ министерства финансов от 25.03.2011 под номером 33 об утверждении инструкции, затрагивающей порядок составления и предоставления годовых, квартальных и ежемесячных отчетных документов.

Комментарий

Бюджетное учреждение это одна из организационно-правовых форм некоммерческой организации. Бюджетное очреждение может быть создано Российской Федерацией (федеральное), субъектом Российской Федерации (региональное) или муниципальным образованием (муниципальное).

Бюджетное учреждение воздается для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий соответственно органов государственной власти (государственных органов) или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах.

Бюджетное учреждение осуществляет в соответствии с государственными (муниципальными) заданиями и (или) обязательствами перед страховщиком по обязательному социальному страхованию деятельность, связанную с выполнением работ, оказанием услуг, относящихся к его основным видам деятельности.

Бюджетное учреждение осуществляет операции с поступающими ему средствами через лицевые счета, открываемые в территориальном органе Федерального казначейства или финансовом органе субъекта Российской Федерации (муниципального образования).

Бюджетное учреждение без согласия собственника не вправе распоряжаться особо ценным движимым имуществом, закрепленным за ним собственником или приобретенным бюджетным учреждением за счет средств, выделенных ему собственником на приобретение такого имущества, а также недвижимым имуществом.

Остальным находящимся на праве оперативного управления имуществом бюджетное учреждение вправе распоряжаться самостоятельно (кроме указанного в п. 13 и 14 ст. 9.2 или абзацем третьим пункта 3 статьи 27 Федерального закона 7-ФЗ).

Примеры бюджетных учреждений

Российская академия наук является федеральным государственным бюджетным учреждением (ч. 1 ст. 2 Федерального закона от 27.09.2013 N 253-ФЗ “О Российской академии наук, реорганизации государственных академий наук и внесении изменений в отдельные законодательные акты Российской Федерации”).

Государственное бюджетное общеобразовательное учреждение города Москвы “Школа № 17”.

Государственное бюджетное дошкольное образовательное учреждение города Москвы “Детский сад присмотра и оздоровления № 766”

Бухгалтерский учёт в бюджетных организациях: нюансы

Стандарты бюджетного учета во многом обусловлены формой и деятельностью государственных учреждений. При организации учета нужно соблюдать, как минимум:

- действующее законодательство в отношении бухучета в целом;

- порядок, установленный для конкретной отрасли (медицина, образование и т.д.).

В ведении бухучёта некоммерческих компаний отталкиваются от нескольких принципов:

организация учета в рамках КБК и КОСГУ;

особое внимание исполнению статей по доходам и расходам;

управление бюджетом по казначейской системе;

классификация реальных и кассовых издержек.

Вместе с основными нормативно-правовыми актами для всех государственных предприятий действует закон №402-ФЗ. Это главный стандарт ведения бухгалтерского учета, которого нужно придерживаться как коммерческим, так и некоммерческим организациям.

Кроме основного закона №402-ФЗ, в бухучёте нужно опираться на подзаконные акты и отдельные правовые стандарты. Например:

- применять коды бюджетной классификации в порядке, описанном в Приказе Минфина №75н;

- оформлять и подавать отчетность об исполнении бюджета — согласно правилам из Приказов Минфина №191н и №33н;

- нормы работы с первичными бухгалтерскими документами и формы регистров представлены в Приказе №52н.

Общие принципы для бухучёта в некоммерческих компаниях любого типа такие:

- Ведение учёта обязательно осуществляют в рублях.

- Базовые принципы составления бухгалтерского учёта установлены Приказом №157н. В нем же описан план счетов и нормы работы с ним.

- Ведение бухучёта осуществляют непрерывно с момента регистрации бюджетного учреждения.

- Любую операцию нужно обосновывать первичными бухгалтерскими документами, регистрировать и оформлять проводками.

- Учетная политика формируется и принимается организацией самостоятельно.

- В бюджетном учреждении обязателен строгий внутренний контроль. Руководитель компании лично отвечает за работу бухгалтерии.

- В бюджетных организациях нужно регулярно проводить пересчет средств и обязательств.

Бюджетный учёт должен быть прозрачным для казначейства — оно контролирует основные финансовые операции. Для пополнения средств компания заранее формирует заявки с подписью руководителя. Для их списания также требуется проверка и согласие казначейства. Работу с бюджетным учетом ведут так, чтобы обеспечить ФК полный доступ к информации о движении средств.

В отношении имущества государственных, муниципальных учреждений действуют такие правила:

Бюджетный учет и отчетность

Выделяют несколько основных вариантов отчетов в бюджетных организациях, которые в обязательном порядке должны своевременно составляться и подаваться в вышестоящие инстанции. К таким отчетам относятся:

отчет об исполнении бюджета;

отчет о результатах деятельности;

отчет о движении средств.

Указанные отчеты позволяют контролирующим органам проводить детальный анализ состояния организации, ее особенностей, текущих проблем, направления развития и так далее.

Обычно ко всем этим документам прилагается также и пояснительная записка, в которой уточняется та или иная не совсем понятная информация.

Дополнительно подаются балансовые ведомости и любые другие документы, которые потребуются соответствующим инстанциям, если возникнет необходимость прояснить определенные моменты, цифры или другие особенности деятельности предприятия.

Типовые проводки по отражению амортизации основных средств в бюджете

Амортизация в бюджетных учреждениях учитывается на счете 010400000. В зависимости от стоимости объектов она начисляется следующим образом:

- объекты стоимостью 3000 руб. и менее, за исключением нематериальных активов и библиотечного фонда, не подлежат амортизации и сразу списываются на затраты с момента введения в эксплуатацию;

- на объекты стоимостью более 3000 руб. и до 40000 руб. включительно начисляется амортизация в размере 100% с момента оформления на учет объекта недвижимого имущества или ввода в эксплуатацию объекта движимого имущества;

- на объекты стоимостью свыше 40000 руб. – на основе установленных норм амортизации.

В третьем случае суммы амортизационных отчислений ОС рассчитываются линейным методом исходя из величины балансовой стоимости объекта, а также нормативного срока его полезного использования.

Начисление амортизации (10%, или 2478 руб.) на поступившее в приведенном примере оборудование будет отображаться проводкой:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 130404310 | 110404410 | Начисление амортизации по полученному оборудованию | 2478,00 | Бухгалтерская справка-расчет |

Федеральные стандарты БУ

Под федеральными стандартами учета понимается документация, определяющая ключевые требования к организации и осуществлению учета на предприятии. Федеральные стандарты обязательны к использованию всеми организациями, в том числе бюджетными и государственными учреждениями.

ФС разработаны с целью корректного и эффективного ведения учетной деятельности. Каждый стандарт регламентирует какой-либо раздел учета. При этом стандарты могут определять специальные требования к бухучету организаций, относящихся к бюджетной сфере РФ.

В 2020 году начали действовать пять стандартов:

С 2020 года также введены новые стандарты:

Все стандарты будут вводиться постепенно вплоть до 2022 года.

Дополнительная детализация прямых затрат

При введении дополнительной (не предусмотренной законодательством) детализации прямых расходов в учетной политике учреждения здравоохранения необходимо утвердить:

способ ведения аналитического учета прямых расходов для каждого источника финансирования;

полный перечень прямых расходов, учет которых ведется на счете 0 109 60 000;

субсчет счета 0 109 60 000 для учета конкретного вида прямых расходов;

метод распределения прямых расходов на конкретный вид услуги, применяемый при невозможности отнесения полной стоимости расходов на конкретный вид услуги.

Кроме того, в учетной политике нужно зафиксировать метод распределения накладных (счет 0 109 70 000) и общехозяйственных расходов (счет 0 109 80 000) на счет 0 109 60 000.

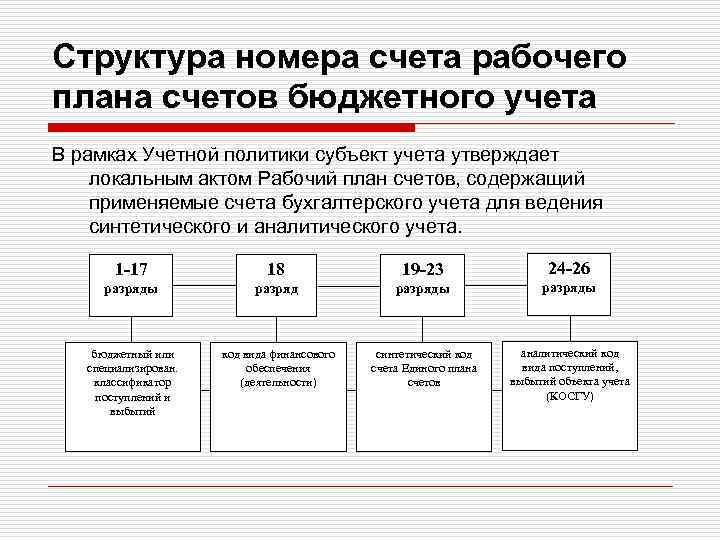

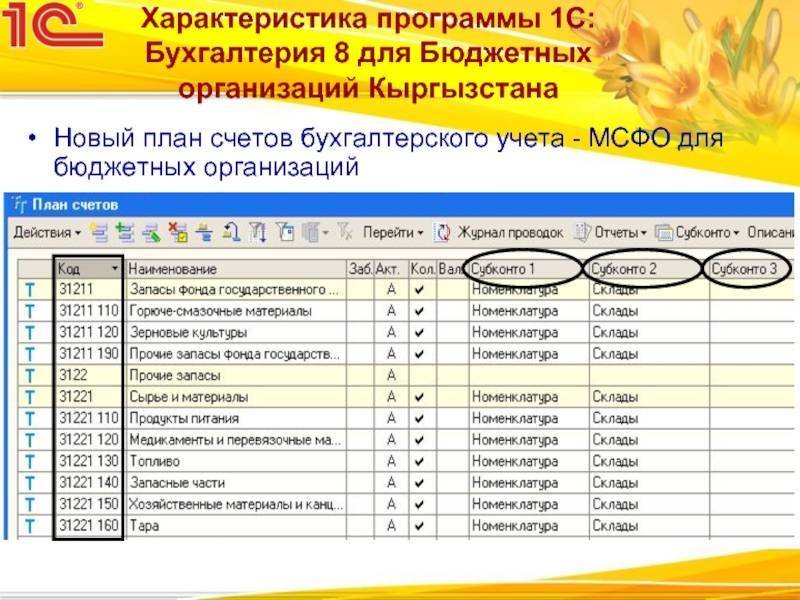

Единый ПСБУ

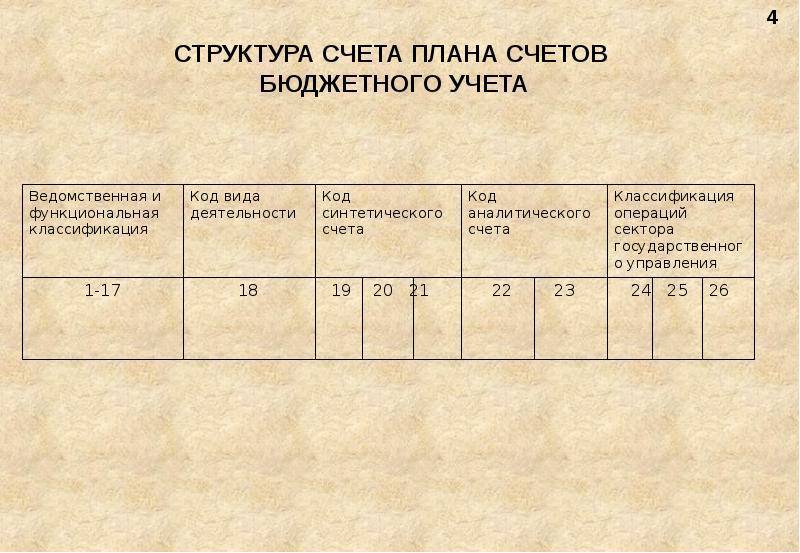

Единый ПСБУ — основа бухгалтерского учета для бюджетных организаций. В инструкции № 157н указано, какой план счетов применим в государственных учреждениях: для каждого типа госорганизации действует отдельная инструкция:

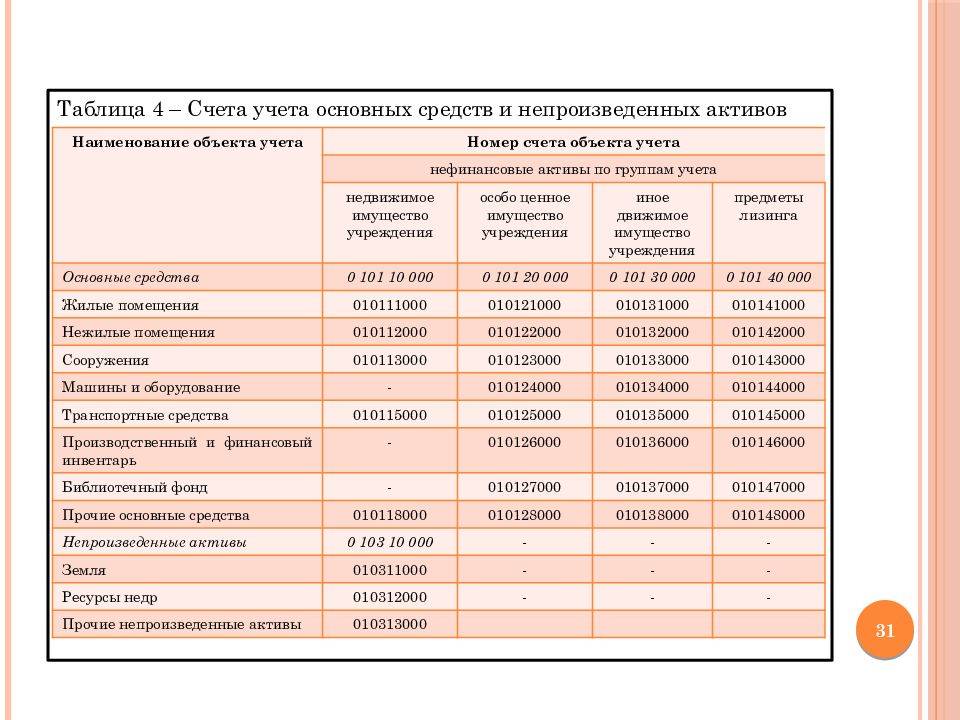

Единый план счетов бюджетного учета состоит из систематизированных разделов. Всего их пять:

- Нефинансовые активы — основные средства, нематериальные и непроизводственные активы, материалы, товары и готовая продукция, амортизация, наценка, вложения в НФА, НФА в пути, НФА имущества казны, расходы.

- Финансовые активы — денежные средства, финансовые вложения, дебиторская задолженность, вложения в финансовые активы.

- Обязательства — кредиторская задолженность, расчеты по принятым обязательствам, по платежам в бюджет.

- Финансовый результат — финансовый результат экономического субъекта, расчеты по кассовым операциям.

- Санкционирование расходов — лимиты бюджетных обязательств, обязательства и ассигнования, сметные назначения, права на принятые обязательства, утвержденный объем финансового обеспечения, полученное финансовое обеспечение.

В едином плане СБУ приведены и забалансовые регистры. Их нумерация состоит из двух цифр и отражает различные операции, не учитываемые по балансу. На забалансе фиксируют:

- имущество, полученное в пользование, и матценности на хранении;

- бланки строгой отчетности, награды, призы и кубки, неоплаченные путевки;

- государственные и муниципальные гарантии;

- основные средства в эксплуатации;

- периодические издания для пользования и другие.

Регистры единого ПСБУ строятся следующим образом:

| Наименование балансового счета | Синтетический счет объекта учета | Наименование группы | Наименование вида | ||

| коды счета | |||||

| синтетический | аналитический | ||||

| группа | вид | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Раздел 1. Нефинансовые активы | |||||

| Нефинансовые активы | 100 | ||||

| Основные средства | 101 | ||||

| 101 | 1 | Основные средства — недвижимое имущество учреждения | |||

| 101 | 2 | Основные средства — особо ценное движимое имущество учреждения | |||

| 101 | 3 | Основные средства — иное движимое имущество учреждения | |||

| 101 | 9 | Основные средства — имущество в концессии | |||

| 101 | 1 | Жилые помещения | |||

| 101 | 2 | Нежилые помещения (здания и сооружения) | |||

| 101 | 3 | Инвестиционная недвижимость | |||

| 101 | 4 | Машины и оборудование | |||

| 101 | 5 | Транспортные средства | |||

| 101 | 6 | Инвентарь производственный и хозяйственный | |||

| 101 | 7 | Биологические ресурсы | |||

| 101 | 8 | Прочие основные средства |

Бюджетный учет и отчетность в рамках действующего налогового законодательства

Бюджетный учет является важной учётной политикой государственных структур, главной целью деятельности которых считается не получение прибыли. Для выделения средств из бюджета государства организация должна предоставлять полную отчётность по сметам доходов и расходов

Расходование государственных средств постоянно отслеживается. Бюджетный учет является важным инструментом предоставления всех схем расчетов и движений федеральных, муниципальных средств.

Все бюджетные организации должны сдавать в обязательном порядке формы различных учетных периодов. Ежемесячно подают от 1 до 5 отчетных документов. Один раз в квартал требуется предоставлять от 5 до 10 видов отчетов. Годовая отчётность включает расширенный список бланков от 10 до 30.

Список необходимых документов для отчетности внесен в список нормативных актов и включает:

- балансы главного бухгалтера, начальника планового финансового отдела, администратора, отвечающего за получение бюджетных средств по бланку строгой отчетности 0502130;

- баланс учреждения по форме 0503730;

- отчет об исполнении плана финансово-хозяйственной деятельности по форме 0503737;

- отчетный бланк о результатах финансовой деятельности организации по форме 0503721;

- сведения по дебиторской и кредиторской задолженности по форме 0503769;

- данные в форме отчетных бланков об остатках денежных средств организации.

Особенности отражения средств на балансе предприятия в коммерческой и бюджетной сферах формируются по единому принципу. Баланс бюджетного учреждения включает следующие типы особенностей:

- баланс состоит из активов и пассивов, специалисты бюджетной сферы распределяют все статьи с детальным отображением использования целевых средств и собственной прибыли;

- отражается только за один предыдущий год, в коммерческой сфере предоставляют сведения за два прошедших года;

- активы распределяются на финансовые и нефинансовые, средства подразделяются на материальные и денежные;

- в пассиве отображаются все виды обязательств, а коммерческая распределяется по срокам

Какими бывают бухпроводки

Все виды бухгалтерской корреспонденции можно разделить на две большие группы: одинарные (простые) и двойные (метод двойной записи).

Простой метод составления бухгалтерских проводок заключается в том, что для отражения конкретной операции используется только один бухсчет. Данный способ бухгалтерского учета называют простым. Примером таких проводок является отражение движения обязательств и активов на забалансовых счетах.

К примеру, при отражении поступления основного средства на забаланс бухгалтер делает запись: Дебет 01 (для НКО) или Дебет 21 — для бюджетников.

Стоит отметить, что некоторые экономические субъекты вправе вести учет простым методом, простыми словами — составлять одинарные бухпроводки. Однако некоммерческие организации и учреждения бюджетной сферы право на такую привилегию не имеют. Они обязаны вести основной БУ по методу двойной записи. То есть составлять двойные проводки в учете.

Так, двойными бухгалтерскими проводками принято считать записи, составленные с применением двух счетов одновременно. Таким образом, одна операция в денежном выражении — конкретная сумма сразу отражается по дебету одного счета и по кредиту другого счета. Двойные проводки по бухучету (примеры) — таблица — приведены ниже.

Составление двойных записей в бухгалтерском учете бюджетников имеет свои отличительные особенности. Рассмотрим их более подробно.