Отчет “Анализ начисленных налогов и взносов” в 1С:Бухгалтерии предприятия 3.0

Для бухгалтеров, работающих с расчетом и начислением налогов и взносов с заработной платы и подготавливающих регламентированную отчетность по ним, всегда жизненно важен вопрос проверки базы для начисления этих взносов и оперативный самостоятельный аудит начислений, выполненных в учетной программе автоматическими алгоритмами. Поскольку сейчас в большинстве случаев для расчета заработной платы и связанных с ней налогов и страховых взносов используют программы семейства 1С, рассмотрим на примере 1С:Бухгалтерия предприятия 3.0, как с помощью штатного отчета “Анализ начисленных налогов и взносов”, который существует и в конфигурации 1С:Бухгалтерия предприятия 3.0, и в программе 1С:Зарплата и управление персоналом (более специализированная программа), можно облегчить жизнь бухгалтерам и расчетчикам.

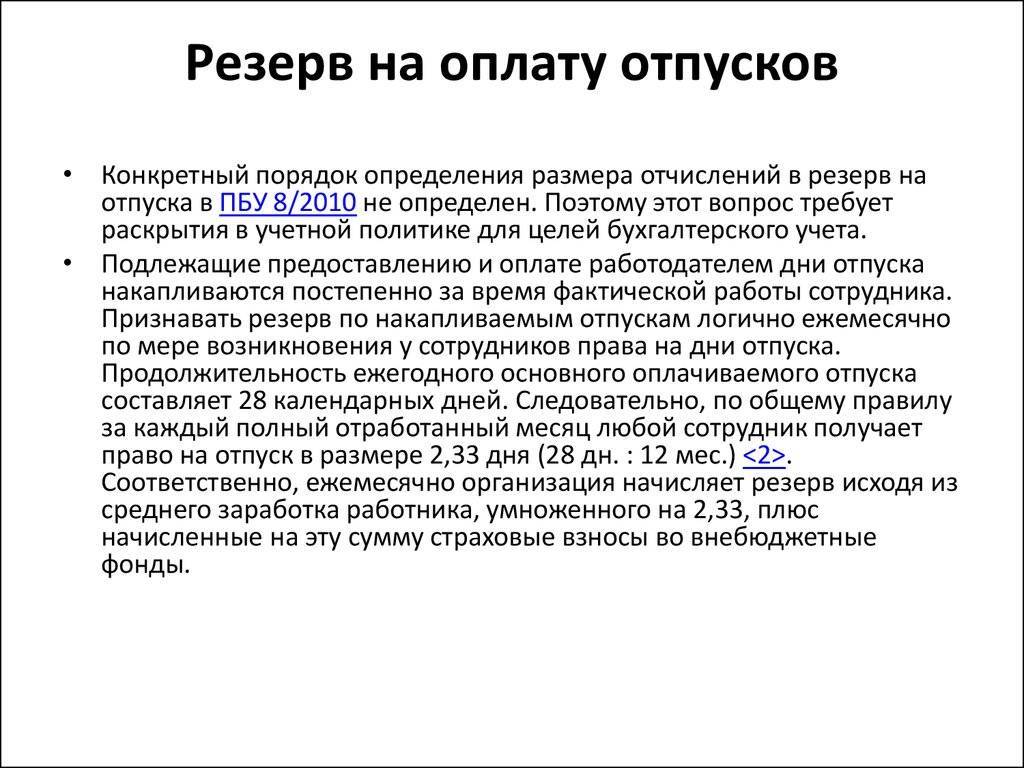

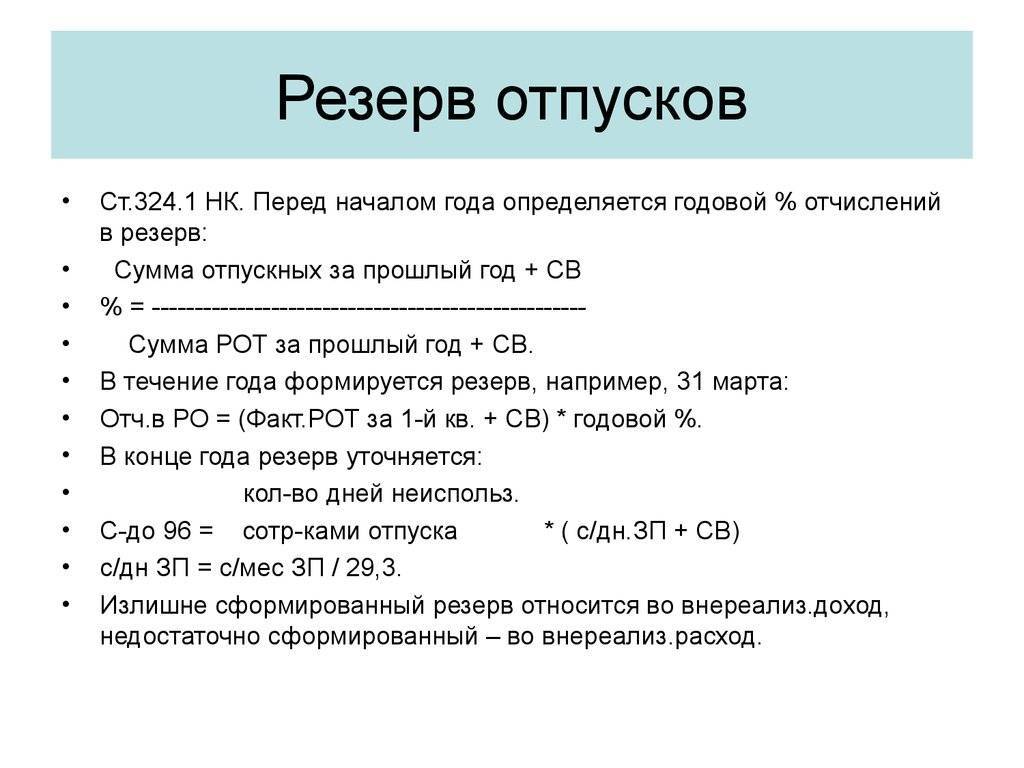

Для чего требуется обеспечение отпусков

Резерв отпусков обеспечивает:

- распределение расходов предприятия равномерно в течение года. Во-первых, это нужно для соблюдения принципа начисления по ст. 4 Закона Украины “О бухгалтерском учёте и финансовой отчётности в Украине” от 16.07.1999 г. (далее – Закон о бухучете ). Несмотря на график отпусков чаще всего отпуска берут летом. Начисление резерва “сглаживает” сумму расходов равномерно по всем месяцам года и достигается равномерность доходов и расходов;

- отражение в отчетности и учета уже фактически существующего обязательства по отпускным. Дело в том, что работник “зарабатывает” себе отпуск практически ежедневно. Каждый отработанный работником день добавляет ему дни отпуска, которыми он может воспользоваться. И оплатить ему их придется рано или поздно – даже если работник уволится. Как известно, есть компенсация неиспользованных дней отпуска. Таким образом, обязательства уже фактически возникло, даже если работник в этот отпуск никогда не пойдет. Расходы и обязательства по отпускным у предприятия фактически увеличиваются ежемесячно, а не тогда, когда работник уходит в такой отпуск;

- уточнение прибыли предприятия. Это вытекает из предыдущего. Если уже фактически существующее обязательство по отпускным не учитывать, то это завышает фактически полученную прибыль предприятия. Это может иметь негативное последствие, например, при начислении дивидендов или ином распределении прибыли.

Внимание: Главная цель резерва отпусков – равномерное распределение расходов по периодам, обеспечение соответствия доходов и расходов по периодам

Резерв отпусков: бухгалтерские проводки

Проводки рассмотрим, продолжая начатый ранее пример. Обратите внимание, что обеспечение начисляется такими стандартными проводками ежемесячно. Сразу взять и начислить обеспечения отпускных в начале года – это ошибка, которая нарушает принцип начисления и вообще всю суть резерва отпускных

Внимание: Обеспечение отпускных начисляем ежемесячно после начисления зарплаты

№ | Содержание операции | Д-т | К-т | Сумма |

1 | Начислена зарплата работникам в июле | 23 | 661 | 38500,00 |

2 | Начислена зарплата сбытовому персоналу в июле | 93 | 661 | 44000,00 |

3 | Начислена зарплата админперсоналу в июле | 92 | 661 | 60000,00 |

4 | Начислен ЕСВ работникам в июле | 23 | 651 | 8470,00 |

5 | Начислен ЕСВ на зарплату сбытовому персоналу в июле | 93 | 651 | 9680,00 |

6 | Начислен ЕСВ на зарплату админперсоналу в июле | 92 | 651 | 13200,00 |

7 | Начислено обеспечение оплаты отпусков по рабочим в июле (=38500×0,0859×1,22) | 23 | 471 | 4034,72 |

8 | Начислено обеспечение оплаты отпусков по сбытовому персоналу в июле (=44000×0,0859×1,22) | 93 | 471 | 4611,11 |

9 | Начислено обеспечение оплаты отпусков админперсонала в июле (=60000×0,0859×1,22) | 92 | 471 | 6287,88 |

10 | Начислены отпускные директору при выходе в отпуск 31.07 | 471 | 661 | 12000,00 |

11 | Начисленный ЕСВ на отпускные директора | 471 | 651 | 2640,00 |

ИНДЕКСАЦИЯ ДОХОДОВ ПО-НОВОМУ: ИЗМЕНЕНИЯ 2021

- На кого, кроме работодателей, распространяется порядок индексации

- Кто и как будет индексировать алименты в твердой денежной сумме

- Как уточнили правило индексации для «новичков» и «переведенных»

- Какое правило для доходов, которые повысили в середине месяца

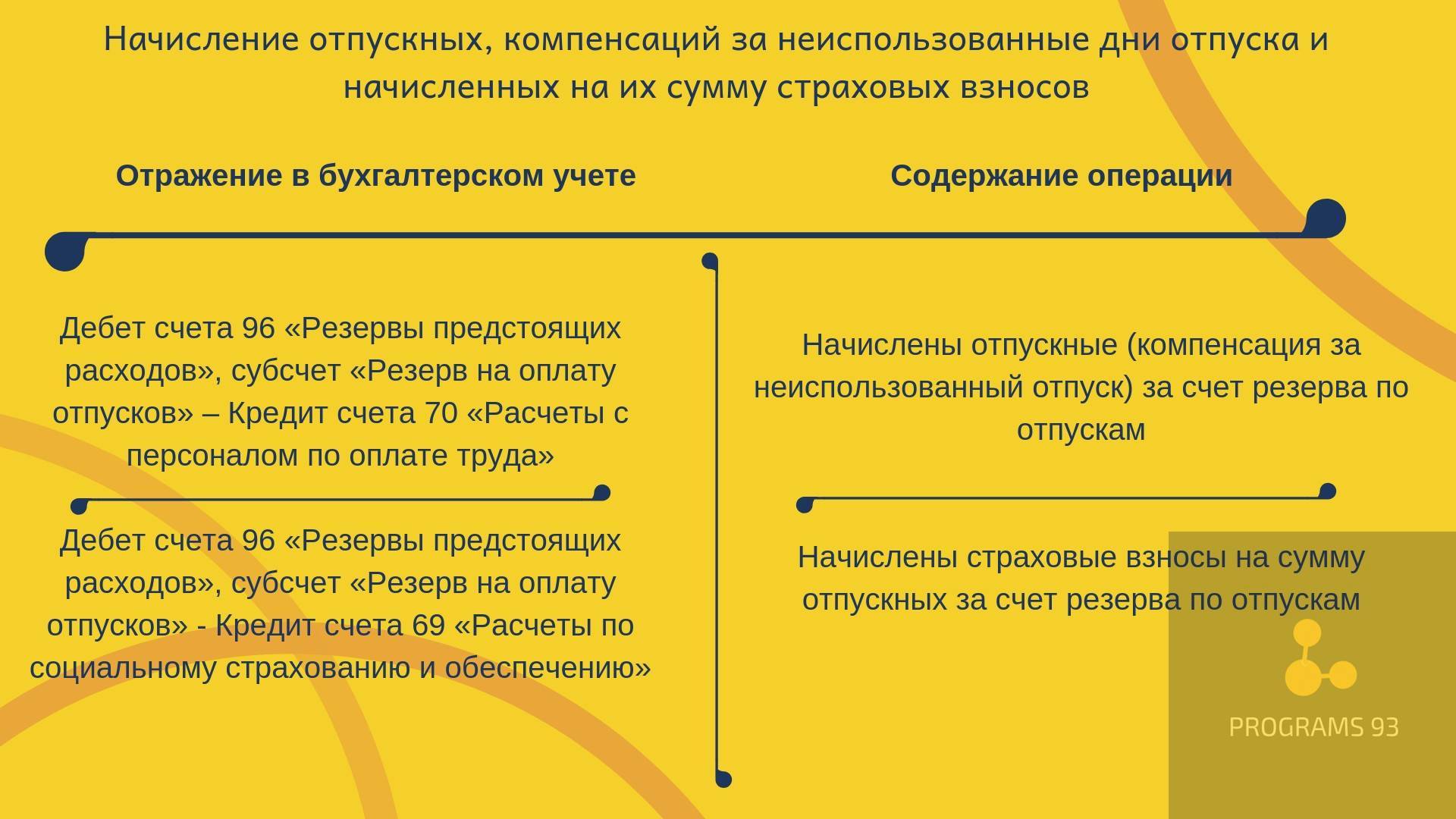

Оценочные обязательства по оплате отпусков в бухучете

Начиная с 1 января 2011 года формировать оценочные обязательства по оплате отпусков в бухучете должны все организации. Такая обязанность появилась в связи с вступлением в силу Положения по бухгалтерскому учёту «Оценочные обязательства, условные обязательства и условные активы», утверждённого Приказом Минфина России от 13.12.2010 № 167н (ПБУ 8/2010). Исключение составляют организации, имеющие право применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность. Такие предприятия формируют оценочные обязательства по отпускам в добровольном порядке.

Цель создания любого оценочного обязательства – реальное отражение в бухгалтерской отчетности организации ее финансового состояния. Иначе говоря, участникам (акционерам) общества на отчетную дату должна быть представлена информация о том, что у организации имеются обязательства перед ее работниками по оплате предстоящих отпусков и обязательства перед внебюджетными фондами по страховым взносам, которые будут начислены на эту сумму отпускных.

Несмотря на то, что оценочные обязательства отражаются на счете 96 «Резервы предстоящих расходов», с 1 января 2011 года в бухгалтерском учете понятие «резервы на предстоящую оплату отпусков работникам» уже не применяется. Связано это с отменой п. 72 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина России от 29.07.1998 № 34н. Таким образом, перед бухгалтером больше не ставится цель равномерного включения предстоящих расходов (в том числе и на предстоящую оплату отпусков) в издержки производства или обращения отчетного периода.

Обратите внимание! В ПБУ 8/2010 обязательства по оплате предстоящих отпусков, в том числе компенсаций за неиспользованные отпуска, не перечислены среди оценочных обязательств. Однако, все условия пункта 5 ПБУ 8/2010, необходимые для признания оценочного обязательства, одновременно соблюдаются:

- во-первых, у работников ежемесячно возникает право на определенное количество дней оплачиваемого отпуска согласно ТК РФ, но достоверно неизвестно, когда обязательство по выплате отпускных будет исполнено (болезнь, увольнение работника или другие причины переноса отпуска);

- во-вторых, размер обязательств может меняться (средний заработок, исходя из которого рассчитываются отпускные, определяется из расчета двенадцати месяцев, предшествующих отпуску), но его можно ежемесячно обоснованно и достоверно оценить;

- в-третьих, выплата отпускных осуществляется за счет сохранения средней зарплаты работника, уменьшая при этом экономическую выгоду организации.

Специального порядка для расчета величины оценочного обязательства в ПБУ 8/2010 не предусмотрено, однако указано, что денежная оценка такого обязательства должна отражать наиболее реальную величину расходов, необходимых для расчетов по нему (п. 15 ПБУ 8/2010). Такой порядок разрабатывается организацией самостоятельно с учетом положений раздела III ПБУ 8/2010 и закрепляется в учетной политике организации. Кроме этого организация может воспользоваться Методическими рекомендациями МР-1-КпТ от 09.09.2011 «Оценочные обязательства по расчетам с работниками», принятыми Комитетом БМЦ по толкованиям.

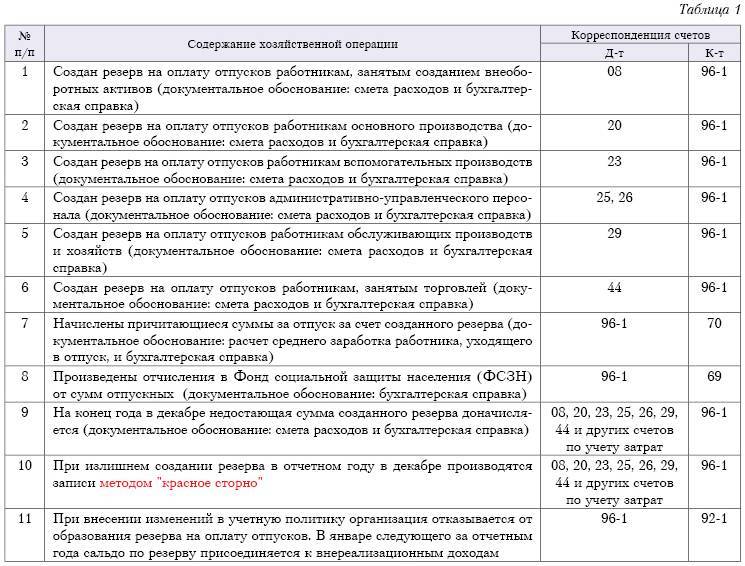

Возможные проводки по оценочным обязательствам приведены в таб. 1.

Таблица 1. Операции по признанию и начислению в бухучете оценочных обязательств по отпускам

Бухгалтерские проводки к примеру 4

Дебет счета | Кредит счета | Сумма, руб. | Комментарии | ||||||||||||

Операции 31 марта 2011 г. | |||||||||||||||

26 | 70 | 300 000 | Так как остатка перенесенного резерва с прошлогогода не было, фактические расходы на отпуск заI квартал бухгалтер отражает типовыми проводками | ||||||||||||

26 | 96 | 450 000 | Начислен резерв по состоянию на 31.03.2011 | ||||||||||||

09 | 68 | 66 000 | Начислен ОНА.Расчет:расходы в бухгалтерском учете - 750 000 (300 000 +450 000);расходы в налоговом учете - 420 000;ОНА - 66 000 ((750 000 - 420 000) x 20%) | ||||||||||||

Операции 30 июня 2011 г. | |||||||||||||||

96 | 70, 69 | 400 000 | Учтены расходы на отпуск за II квартал за счетрезерва | ||||||||||||

26 | 96 | 370 000 | Доначислен резерв по состоянию на 30.06.2011 | ||||||||||||

68 | 09 | 9 000 | Погашена часть ОНА, начисленного в I квартале.Расчет:расходы в бухгалтерском учете - 370 000;расходы в налоговом учете - 415 000;ОНА, подлежащий погашению, - 9000 ((415 000 -370 000) x 20%) | ||||||||||||

Операции 30 сентября 2011 г. | |||||||||||||||

96 | 70, 69 | 420 000 | Учтены расходы на отпуск за III квартал за счетрезерва | ||||||||||||

26 | 70, 69 | 80 000 | Учтены фактические расходы на отпуск, не покрытые засчет резерва, - 80 000 (500 000 - 420 000) | ||||||||||||

26 | 96 | 460 000 | Начислен резерв по состоянию на 30.09.2011 | ||||||||||||

09 | 68 | 18 000 | Доначислен ОНА за III квартал.Расчет:расходы в бухгалтерском учете - 540 000 (80 000 +460 000);расходы в налоговом учете - 450 000;ОНА - 18 000 ((540 000 - 450 000) x 20%) | ||||||||||||

Операции 31 декабря 2011 г. | |||||||||||||||

96 | 70, 69 | 200 000 | Учтены расходы на отпуск за IV квартал за счетрезерва | ||||||||||||

96 | 91 | 10 000 | Отнесена на доходы сумма избыточно начисленногорезерва по состоянию на 31.12.2011 | ||||||||||||

68 | 09 | 67 080 | Погашена часть ОНА, начисленного за I -III кварталы.Расчет:расходы в бухгалтерском учете - 0, доход - 10 000;расходы в налоговом учете - 325 400;ОНА, подлежащий погашению, - 67 080 ((325 400 +10 000) x 20%) | ||||||||||||

68 | 09 | 7 920 | Погашен остаток ОНА, начисленного за I -III кварталы по результатам инвентаризации, - 7920((250 000 - (1 610 400 - 1 400 000) x 20%) | ||||||||||||

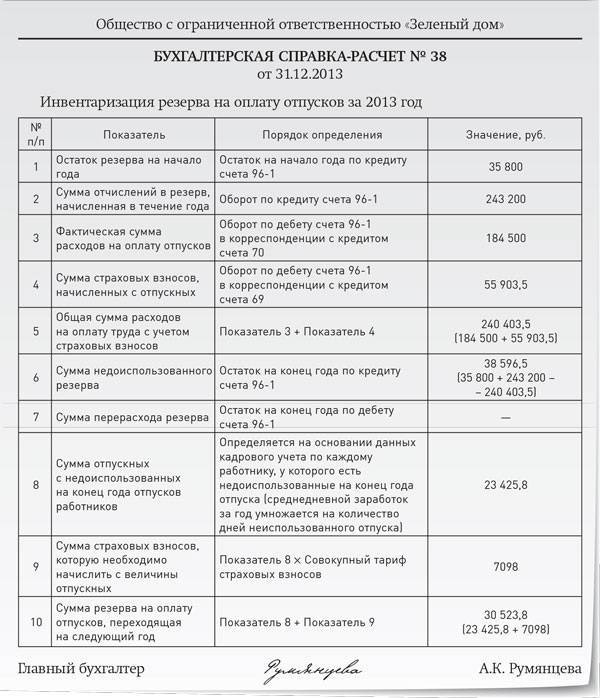

По состоянию на 31 декабря проведена инвентаризация резерва. Всего за текущий год фактические расходы на отпуск составили 1 400 000 руб., а в налоговом учете – 1 610 400 руб. Таким образом, если бы организация на следующий календарный год приняла решение не создавать резерв, разницу в сумме 210 400 руб. (1 610 400 – 1 400 000) пришлось бы восстановить в доходах. В данном примере организация будет продолжать создавать резерв. Поэтому его размер уточняется исходя из количества дней неиспользованного отпуска и среднедневного заработка. То есть по состоянию на 31 декабря размер рассчитанного резерва в бухгалтерском и налоговом учете будет одинаковым.

Таким образом, временные разницы на 31 декабря будут погашены.

Сальдо по счету 96 на конец отчетного периода будет равно сумме рассчитанного резерва.

Г.Н.Лисенковская

Заместитель главного бухгалтера

страховая компания “МАКС”

Что такое резерв отпусков в бухучете

Резерв отпусков правильно называть обеспечением на выплату отпусков (). По крайней мере так его называют в официальных документах Минфина. Однако в п. 139.1.1 НКУ также упоминается термин “резерв”. Также еще есть МСБУ 37” обеспечение, условные обязательства и условные активы ” – для тех, кто применяет МСФО. В оригинале этого стандарта употребляется англоязычный термин “provisions”, который можно перевести как определенное обеспечение, резерв, запас.

Как и любое обеспечение резерв отпусков неопределенный во времени использования и приблизительный в расчете:

- неопределенный во времени, так как работник несмотря на имеющийся график может уйти в отпуск и вне графика. А может и вообще не уйти и обеспечение отпускных останется неиспользованным в потомном году;

- приблизительный по сумме, так как точная сумма отпускных может быть известна только в месяце ухода в отпуск и зависит от доходов за предыдущие месяцы, которые заранее не угадаешь (см. определение обеспечения в п. 4 НП(С)БУ 11). Кроме того, работник может воспользоваться отпуском, в его расчетном периоде может быть время простоя, который исключается при расчете средней, в расчетном периоде могут быть премии, которые тоже влияют на среднюю, и размер которых на момент расчета обеспечения отпускных неизвестен. Одним словом, точно угадать отпускные за несколько месяцев до них просто невозможно, поэтому сумма обеспечения является расчетной и приближенной.

Примеры расчета отпускных в различных ситуациях

– это наперед начисленные расход и обязательства по оплате отпусков еще до фактического выхода работников в отпуск. Выглядит все это таким образом:

- ежемесячно – начисляются затраты на создание обеспечения (резерва) как некий % от общих расходов на оплату труда предприятия в данном месяце;

- в момент выхода работника в отпуск – начисление отпускных осуществляется уже за счет обеспечения (резерва). В результате расходов по данной операции предприятие уже не несет, так как они были признаны ранее с начислением обеспечения (резерва).

По своей сути обеспечение является разновидностью обязательств, о чем и говорят названия вышеупомянутых стандартов. Главное отличие обеспечения от кредиторской задолженности, других обязательств-это упомянутая неопределенность дня (времени) погашения и суммы, которая нужна будет предприятию на такой день (время). По товарной же задолженности есть определенная дата. По отпускным – тогда, когда работник выйдет в отпуск, что может произойти в течение года, или вообще не состояться.

ТОП-шпаргалки для бухгалтера

АЛІМЕНТИ-2021СКАЧАТИ

ДОБОВІ-2021СКАЧАТИ

ІНДЕКСАЦІЯ/КОМПЕНСАЦІЯ-2021СКАЧАТИ

НЕЦІЛЬОВА БЛАГОДІЙНА ДОПОМОГА-2021СКАЧАТИ

ПОДАТКОВА СОЦІАЛЬНА ПІЛЬГА-2021СКАЧАТИ

СКАЧАТИ УСІ ШПАРГАЛКИ

Резерв на оплату отпусков

Обязанности по созданию резерва отпусков в 2018 году возлагаются абсолютно на все компании, за исключением тех, которые осуществляют свою деятельность на основании упрощенной системы бухучета. Основным назначением процедуры создания фонда является официальное подтверждение факта наличия у организации прямых обязанностей перед собственными работниками.

Важным нюансом в данной процедуре будет являться и тот факт, что ее точный алгоритм до сих пор не был закреплен на законодательном уровне. На основании данной информации можно сделать выводы о том, что основные правила по созданию фонда, а также некоторые дополнительные особенности и цели его формирования должны быть закреплены внутри каждого конкретного предприятия. Для этого работодателем либо иным ответственным лицом должно быть создано соответствующее локальное положение, в котором будут прописаны абсолютно все важнейшие нюансы и дополнительные аспекты.

Для того чтобы грамотно составить вышеуказанное локальное положение, работодателю необходимо будет выполнить несколько важных предварительных действий, в частности:

Сначала весь коллектив необходимо разделить на несколько основных категорий. При этом работодатель должен учесть такие показатели, как: должности, отдельные условия по оплате труда и т.д. В данном случае, могут быть образованы следующие категории:

«основное производство». В данную категорию могут быть отнесены абсолютно все сотрудники, в чьи обязанности входит выполнение основной работы в той или иной организации. Начисление заработной платы таким служащим будет осуществляться по ДТ 20;

«расходы на продажу». В этот раздел могут быть включены все служащие, в прямые обязанности которых входит сбыт произведенных либо иных других товаров

Важной характеристикой таких сотрудников будет являться тот факт, что начисление положенной заработной платы им будет осуществляться по ДТ 44.

И, наконец, после выполнения всех вышеуказанных действий, ответственное лицо сможет перейти к осуществлению окончательного расчета резервного отпускного фонда.

Резервы отпусков и пример расчета

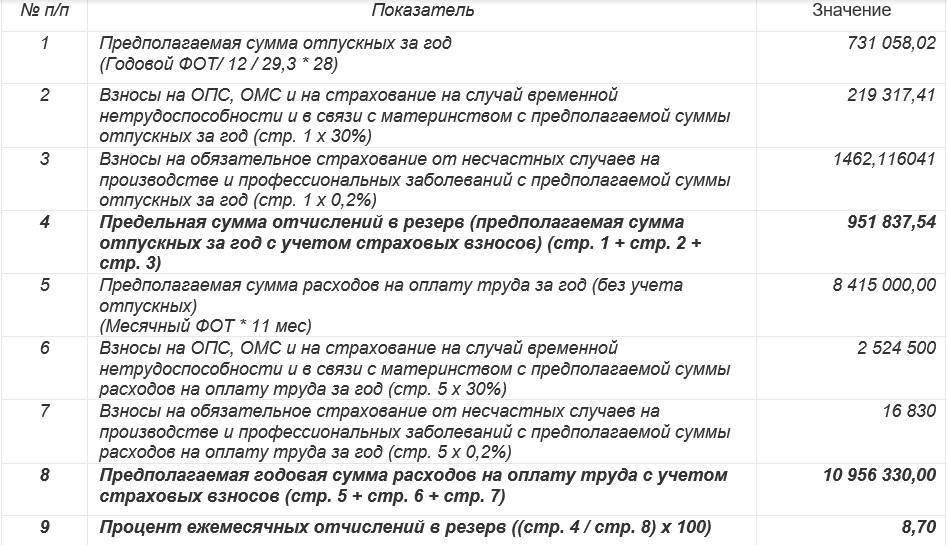

Чтобы лучше понять изложенный выше материал, рассмотрим выполнение расчета в вымышленной организации «Старт». Допустим, она отразила в учетной политике, что резерв на отпуск оплачивается каждый квартал. Для определения зарплаты и страховых премий употребляется счет 44 «Издержки обращения». В компании работают 20 человек. Она не имеет оснований для внедрения пониженных или повышенных страховых тарифов (общая ставка премии составляет 30,2%). По состоянию на 31.03.2017 года данные за квартал выглядят следующим образом:

- Число дней неиспользованного отпуска — 134.

- За 1-й квартал сумма начисленной зарплаты составила 678 000 рублей.

- 91 день в квартале.

Методика расчета:

1. Высчитать резерв на 03/31/2017:

СДЗ = 678 000/91/20 = 372,53 руб.

Размер резерва составляет 372,53 × 134 × 20 + 372,53 × 134 × 20 × 30,2% = 998 380,40 + 301 510,88 = 1 299 891,28 руб.

Для резерва отпусков проводки:

Дт 44 «Издержки обращения » Кт 96.01 — 998 380,40 рублей.

Дт 69 «Внебюджетные фонды» Кт 96.01 — 301 510,88 рублей.

2. Добавим дополнительные данные в наш пример, чтоб узнать, как корректируется отпускное пособие:

- По состоянию на 31 марта 2020 года были предусмотрены резервы и страховые платежи в размере 1 299 891,28 рублей.

- Во 2 квартале сумма начисленных отпусков и страховых премий от них составила 140 900 рублей.

- Число неиспользованных дней отпуска в конце второго квартала составляет 120 дней.

- Зарплата за 2 квартал и число служащих оставалось аналогичным, как и в прошлом периоде.

В итоге, по состоянию на 30 июня 2020 года сумма неиспользованной отпускной суммы резерва составляет 1299,891,28 — 140,900 = 1,158,991,28 рублей.

Этот же показатель по состоянию на 30.06.2017:

СДЗ = 678 000/91/20 = 372,53 руб.

Размер резерва составляет 372,53 × 120 × 20 + 372,53 × 120 × 20 × 30,2% = 894 072 +270 009,74 = 1 164 081,74 рублей.

Размер отчислений в резерв на конец второго квартала:

1,164,081.74 (расчетный резерв) -1,158,991.28 (баланс резерва, остаток на счете 96) = 5 090,46 руб.

Если сумма резерва на счете 96 превысила расчетную сумму на конец квартала, затраты должны быть уменьшены. В нашем случае нужно внести дополнительную плату.

Проводки:

Дт 44, 69 тыс. Кт 96.01 — 5,090,46 руб.

Бухгалтерские записи по отражению в учете операций по формированию и использованию резервов

В учете автономного и бюджетного учреждений должны быть составлены следующие проводки:

Содержание операции | Дебет | Кредит |

Создание резерва | ||

Сформирован резерв на оплату отпусков за фактически отработанное время: | ||

– по выплатам работникам | 0 401 20 211 | 0 401 60 211* |

– по страховым взносам | 0 401 20 213 | 0 401 60 213* |

Отражены в учете расходные обязательства по формированию резервов на оплату отпусков**: | ||

– по выплатам работникам | 0 506 90 211 | 0 502 99 211 |

– по страховым взносам | 0 506 90 213 | 0 502 99 213 |

Использование резерва | ||

Начислены отпускные за отработанное время: | ||

– за счет резерва | 0 401 60 211* | 0 302 11 737 |

– в случае, если сумма резерва меньше суммы начисленных отпускных (на сумму превышения начисленных отпускных над суммой резерва) | 0 401 20 211 | 0 302 11 737 |

Отражены расходные обязательства по выплате начисленных отпускных за счет ранее созданного резерва. Одновременно уменьшаются ранее отраженные обязательства методом «красное сторно» | 0 506 10 211 | 0 502 11 211 |

* Детализация по счету 0 401 60 000 осуществляется в рамках формирования учетной политики. Пример детализации содержится в Письме Минфина РФ № 02-07-07/28998.

** Уточнение ранее сформированного резерва отражается на дату его расчета:

дополнительной бухгалтерской записью – в случае увеличения сформированного резерва;

путем сторнирования записи – в случае уменьшения суммы ранее сформированного резерва.

В учете казенного учреждения будут составлены следующие проводки:

Содержание операции | Дебет | Кредит |

Создание резерва | ||

Сформирован резерв на оплату отпусков за фактически отработанное время: | ||

– по выплатам работникам | 1 401 20 211 | 1 401 60 211 |

– по страховым взносам | 1 401 20 213 | 1 401 60 213 |

Отражены в учете расходные обязательства по формированию резервов на оплату отпусков*: | ||

– по выплатам работникам | 1 501 93 211 | 1 502 99 211 |

– по страховым взносам | 1 501 93 213 | 1 502 99 213 |

Использование резерва | ||

Начислены отпускные за отработанное время: | ||

– за счет резерва | 1 401 60 211 | 1 302 11 737 |

– в случае, если сумма резерва меньше суммы начисленных отпускных (на сумму превышения начисленных отпускных над суммой резерва) | 1 401 20 211 | 1 302 11 737 |

Отражены расходные обязательства по выплате начисленных отпускных за счет ранее созданного резерва. Одновременно уменьшаются ранее отраженные обязательства методом «красное сторно» | 1 501 13 211 | 1 502 11 211 |

Уточнение ранее сформированного резерва отражается дополнительной бухгалтерской записью либо путем сторнирования записи (см. разъяснения выше).

Важно: резерв используется только на покрытие тех затрат, в отношении которых он изначально создан.

Пример 2.

Воспользуемся условиями примера 1. Учетной политикой автономного учреждения предусмотрено, что резерв на оплату отпусков создается ежегодно на последнее число календарного года исходя из средней заработной платы, рассчитанной по учреждению в целом. По данным кадровой службы:

количество дней неиспользованного отпуска – 190;

количество планируемых дней отпуска в 2020 году – 1 400;

средняя дневная заработная плата – 950 руб.

При этом на 31.12.2019 имеется неиспользованный резерв в размере 85 000 руб.

Сумма начисленного резерва по неиспользованным отпускам по состоянию на 31.12.2019 – 180 550 руб. (190 дн. х 950 руб.). Поскольку на отчетную дату на балансе имеется неизрасходованный резерв и его сумма меньше вновь начисленного резерва, уточнение ранее сформированного резерва будет отражено дополнительной бухгалтерской записью в размере разницы между суммой вновь начисленного резерва и суммой неизрасходованного резерва – 95 550 руб. (180 550 – 85 000). Размер ежемесячных отчислений в резерв составит 110 833 руб.

В бухгалтерском учете должны быть сделаны следующие записи:

Содержание операции | Дебет | Кредит | Сумма, руб. |

На 31.12.2019 | |||

Скорректирован резерв на оплату отпусков за фактически отработанное время | 0 109 60 211 | 2 401 60 211 | 95 550 |

Скорректированы обязательства по формированию резервов на оплату отпусков | 0 506 90 211 | 2 502 99 211 | 95 550 |

На 31.01.2020 (и далее на последнее число месяца) | |||

Начислен резерв на оплату отпусков за фактически отработанное время | 0 109 60 211 | 2 401 60 211 | 110 833 |

Отражены отложенные обязательства по формированию резервов на оплату отпусков | 2 506 90 211 | 2 502 99 211 | 110 833 |

Инвентаризация отпускных резервов

Ежегодно субъекты предпринимательской деятельности, которые являются плательщиками налога на прибыль, должны проводить инвентаризацию. Это делается из-за того, что сумма фактически начисленных отпускных, как правило, не совпадает с суммой отчислений, которые делала компания в соответствующий резерв.

Каждая организация должна ежегодно приводить в соответствие учтенные расходы с фактическими. Для этого проводятся инвентаризационные мероприятия по состоянию на 31 декабря отчетного года. Этот порядок регламентирован статьей 324 Налогового Кодекса, действующего на территории Российской Федерации.

Чтобы провести инвентаризацию бухгалтерам необходимо использовать данные бухгалтерского и налогового учета, в которых отражаются записи о фактически начисленных отпускных и сумме сформированного отпускного резерва.

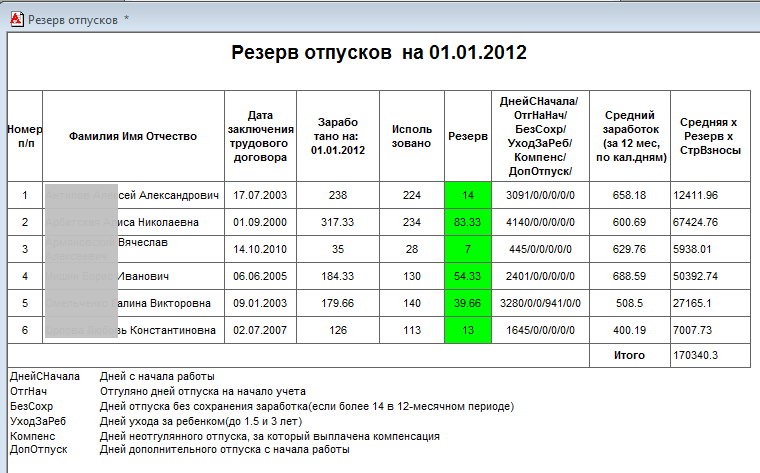

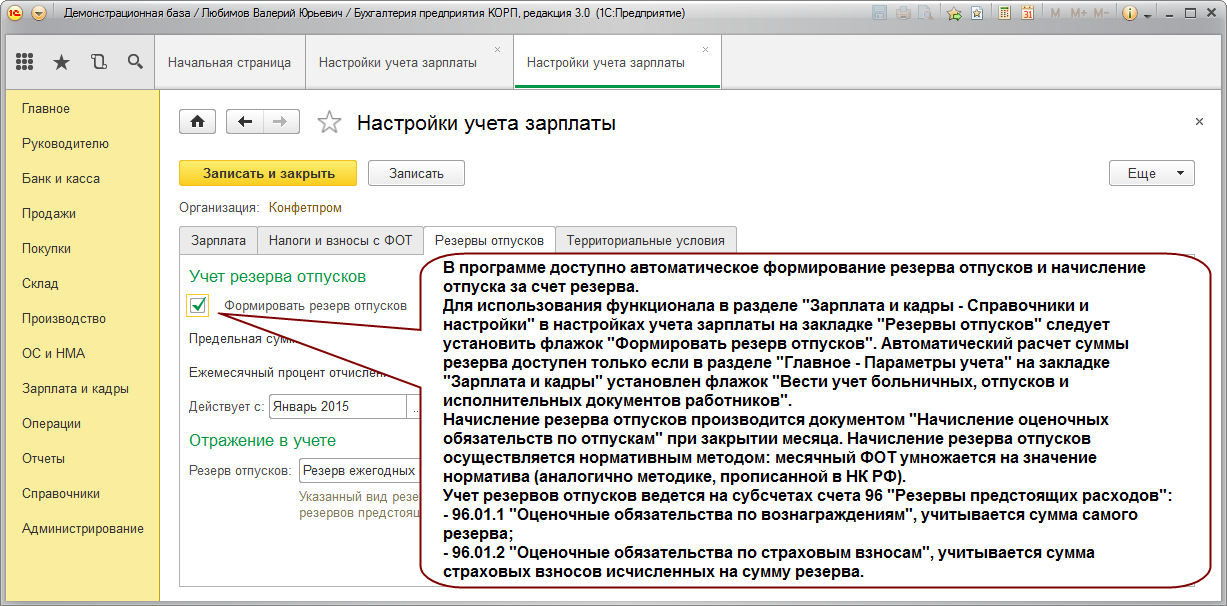

Резерв отпусков в 1С

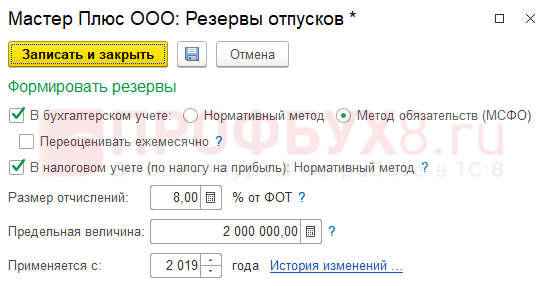

Такую важную процедуру, как формирование отпускного резерва, безусловно, нужно отразить и в бухгалтерской программе 1С. Действовать в данном случае необходимо по следующей схеме:

- Сначала необходимо посетить раздел «Зарплата и кадры» найдя и открыв соответствующую вкладку «Порядок учета зарплаты».

- Далее нужно осуществить следующие действия:

- сделать активной опцию «Формирование резерва отпусков», поставив на ней соответствующий флажок;

- переключиться на вкладку «Предельные годовые суммы отчислений» и указать там максимальную величину, до момента достижения которой резерв будет постоянно расти;

- переключиться на вкладку «Ежемесячный процент» и установить там определенное процентное соотношение, которое будет применяться по отношению к регулярным расходам;

- далее необходимо указать точную дату, с которой начнется непосредственное формирование фонда отпусков.

На этом процедура настройки формирования отпускного фонда в системе 1С будет завершена. Все остальные вкладки необходимо оставить действующими по умолчанию. Для того чтобы получить информацию о предыдущих действиях, можно назвать соответствующую вкладку, которая выдаст целую историю прошлых действий, относящихся к отпускному резерву.

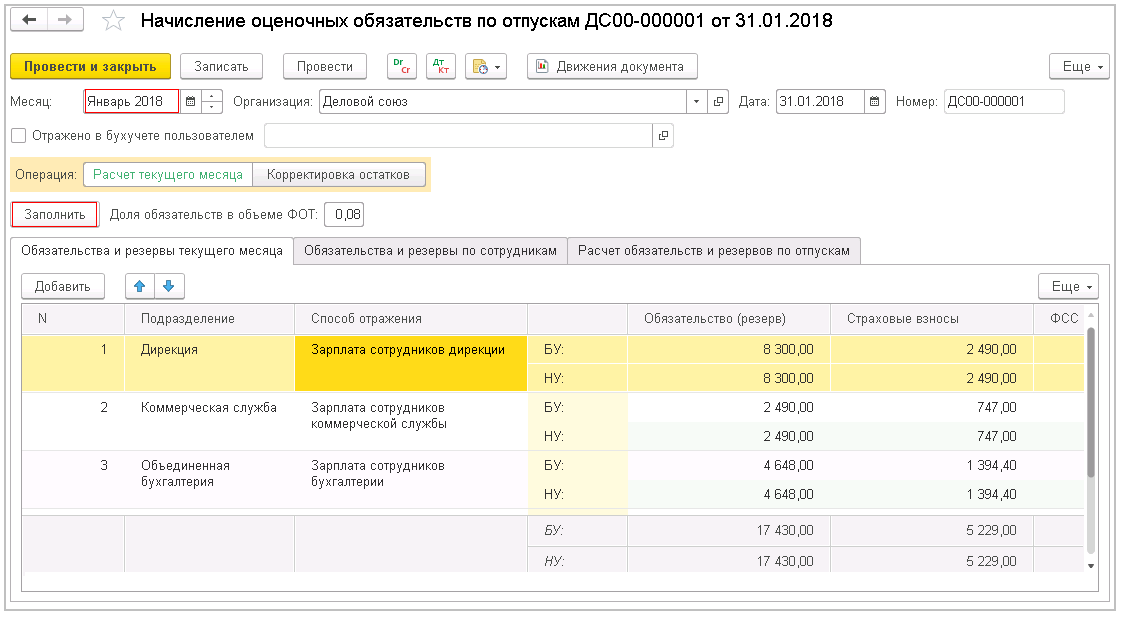

Начисление и списание резервов отпусков на примере

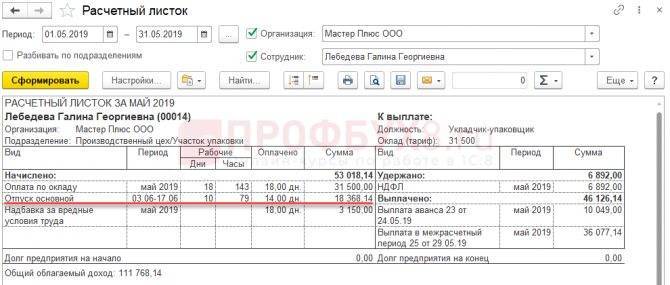

Рассмотрим на примере сотрудницы Лебедевой Л.Л.

В ООО «Мастер-Плюс» начисление оценочных обязательств в бухгалтерском учете ведется по Методу обязательств (МСФО), расчет резервов в налоговом учете ведется нормативным методом, процент отчислений составляет 8%.

На 01.05.2019 года накопленная сумма оценочных обязательств и резервов по Лебедевой Л.Л. составляла:

- 8 245,77 руб. – сумма оценочных обязательств в БУ, Из них: 6 261,02 руб. – оценочные обязательства;

- 1 878,31 руб. – взносы в фонды с суммы оценочных обязательств;

- 106,44 руб. – взносы ФСС НС с суммы оценочных обязательств.

- 6 189,9 руб. – сумма резервов в НУ, Из них: 4 700 руб. – резерв;

- 1 410 руб. – взносы в фонды с суммы резерва;

- 79,90 руб. – взносы ФСС НС с суммы резерва.

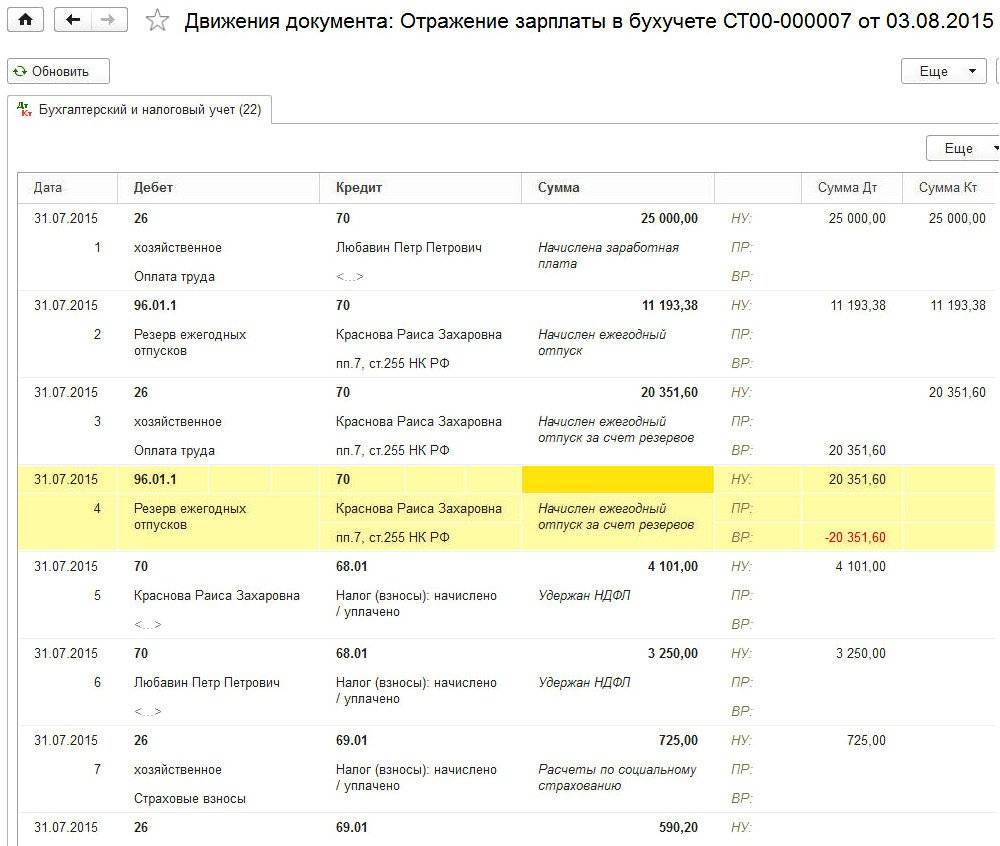

В Мае 2021 Лебедевой начислены отпускные в размере 18 368,14 руб.

Проведем списание и начисление резерва отпусков в 1С 8.3 ЗУП за Май 2021.

Списание за счет резервов

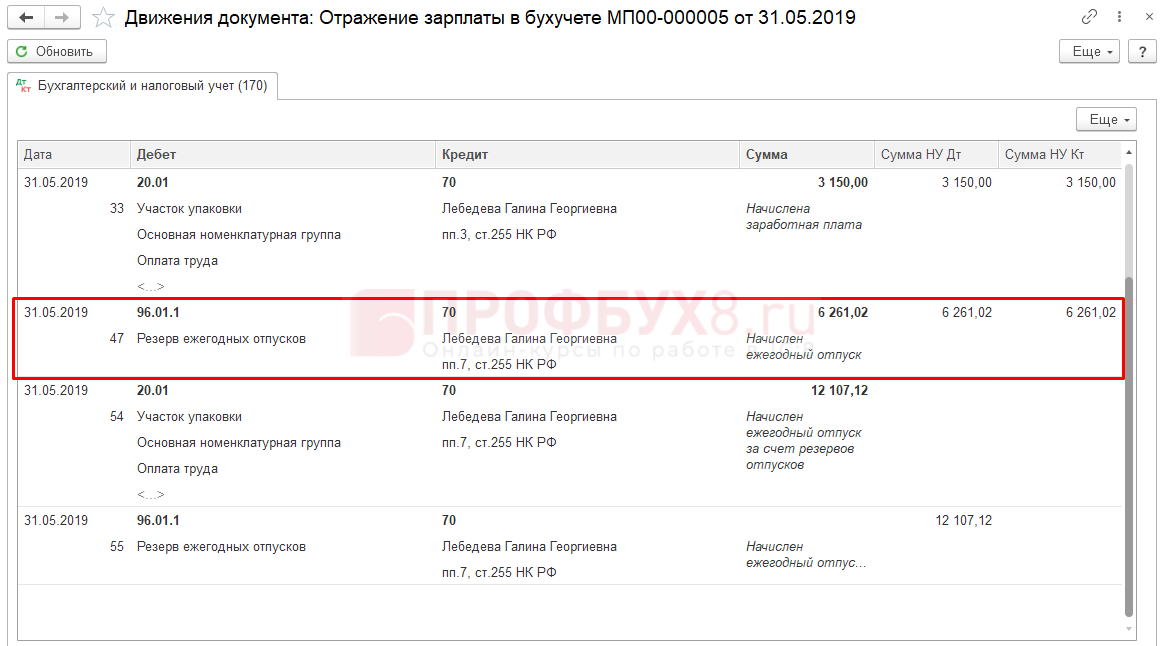

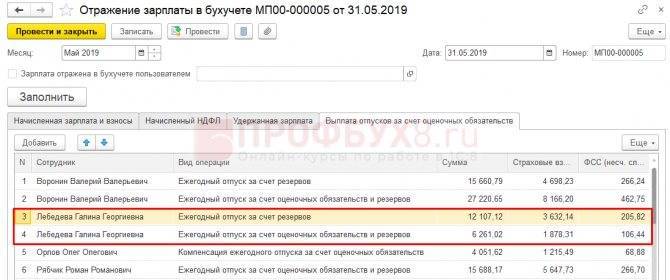

В документе Отражение зарплаты в бухгалтерском учете произойдет списание отпускных за счет накопленных сумм оценочных обязательств и резервов.

Сумма начисленных отпускных по Лебедевой превысила накопленную сумму обязательств, поэтому:

- остаток оценочных обязательств в БУ будет списан полностью

- в НУ достаточность резервов не проверяется, поэтому резерв будет списан на полную сумму отпускных.

На вкладке Выплата отпусков за счет оценочных обязательств видим, что сумма разделилась на две строчки:

- по виду операции Ежегодный отпуск за счет оценочных обязательств и резервов списываются суммы и в БУ и в НУ на сумму остатков в БУ;

- оставшаяся сумма отпускных списывается по виду операции Ежегодный отпуск за счет резервов. В НУ списание произойдёт за счет резервов, а в бухгалтерском – за счет расходов.

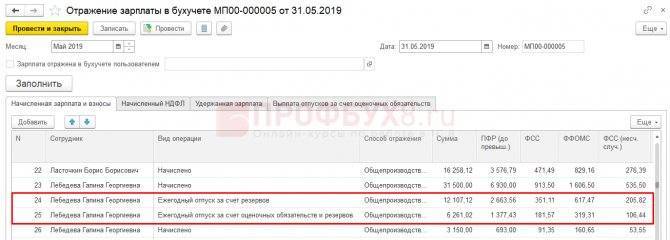

На вкладке Начисленная зарплата и взносы такое же представление данных:

Сумма списания отпускных за счет оценочных обязательств в БУ и резервов в НУ равна сумме накопленных оценочных обязательств в БУ:

6 261,02 руб.

Сумма отпускных за счет резервов в НУ и за счет расходов в БУ:

18 368,14 (сумма отпускных) – 6 261,02 (сумма резерва) = 12 107,12 руб.

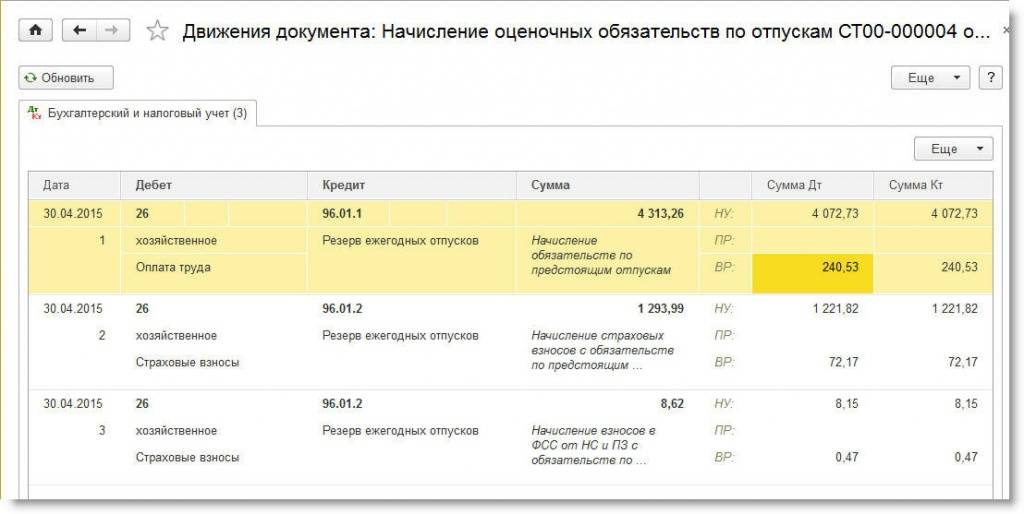

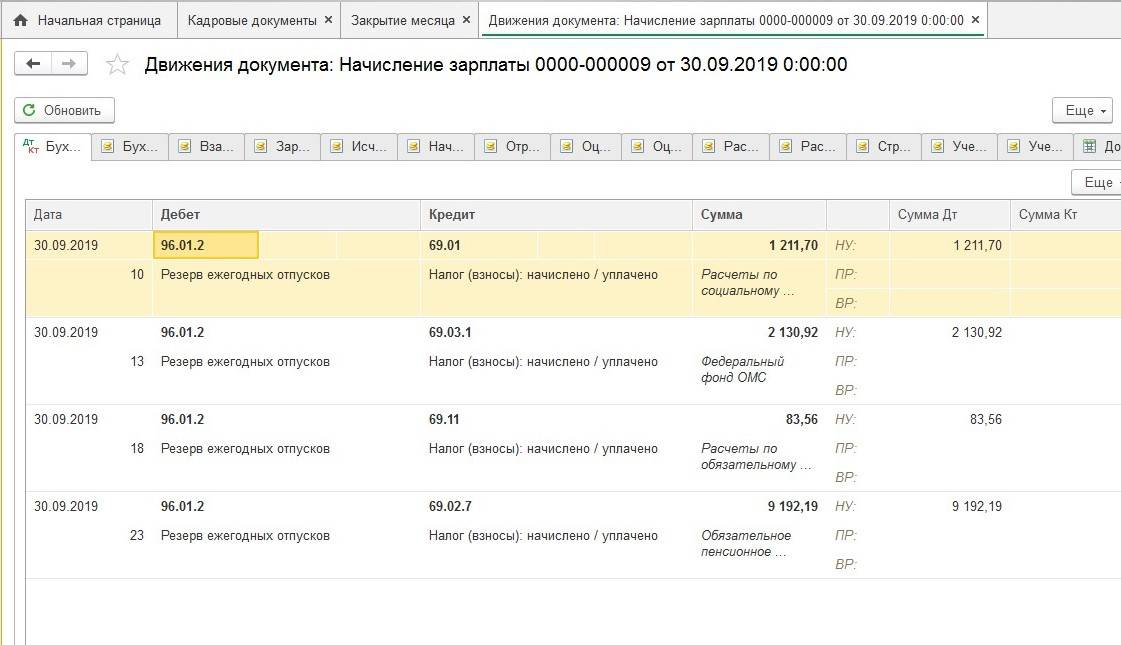

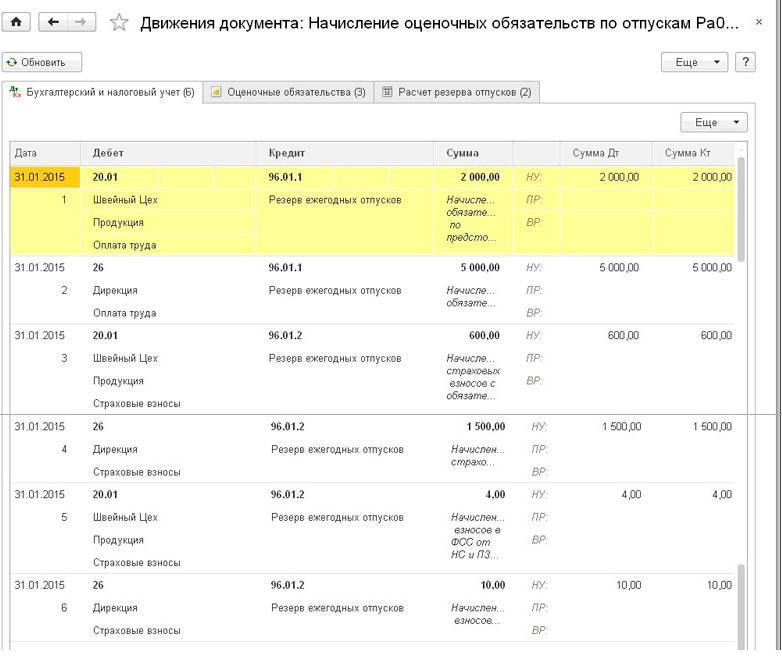

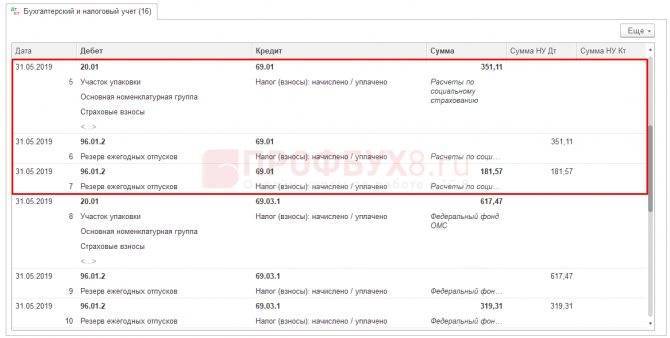

Формирование проводок по списанию отпуска за счет резервов в 1С Бухгалтерия

После синхронизации документа Отражение зарплаты в бухгалтерском учете в базе 1С Бухгалтерия создаются проводки:

- По виду операции Ежегодный отпуск за счет резервов:

По виду операции Ежегодный отпуск за счет оценочных обязательств и резервов:

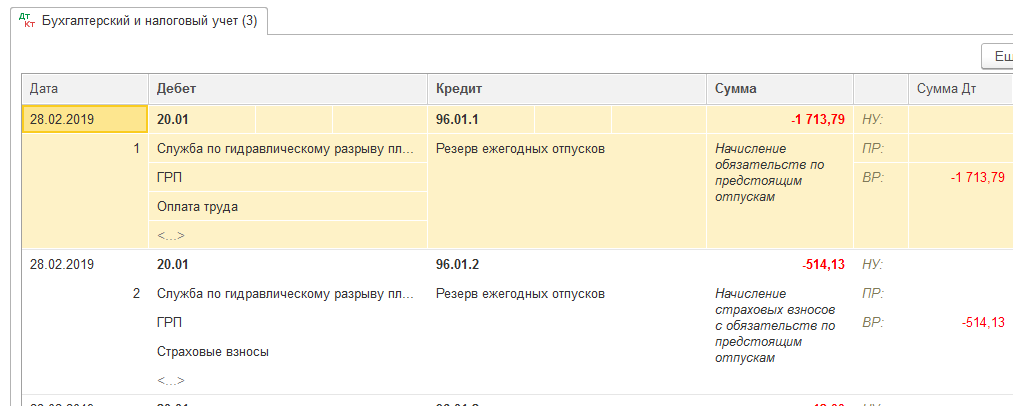

А также проводки по начисленным за счет резервов взносам. Для примера посмотрим проводки по взносам ФСС:

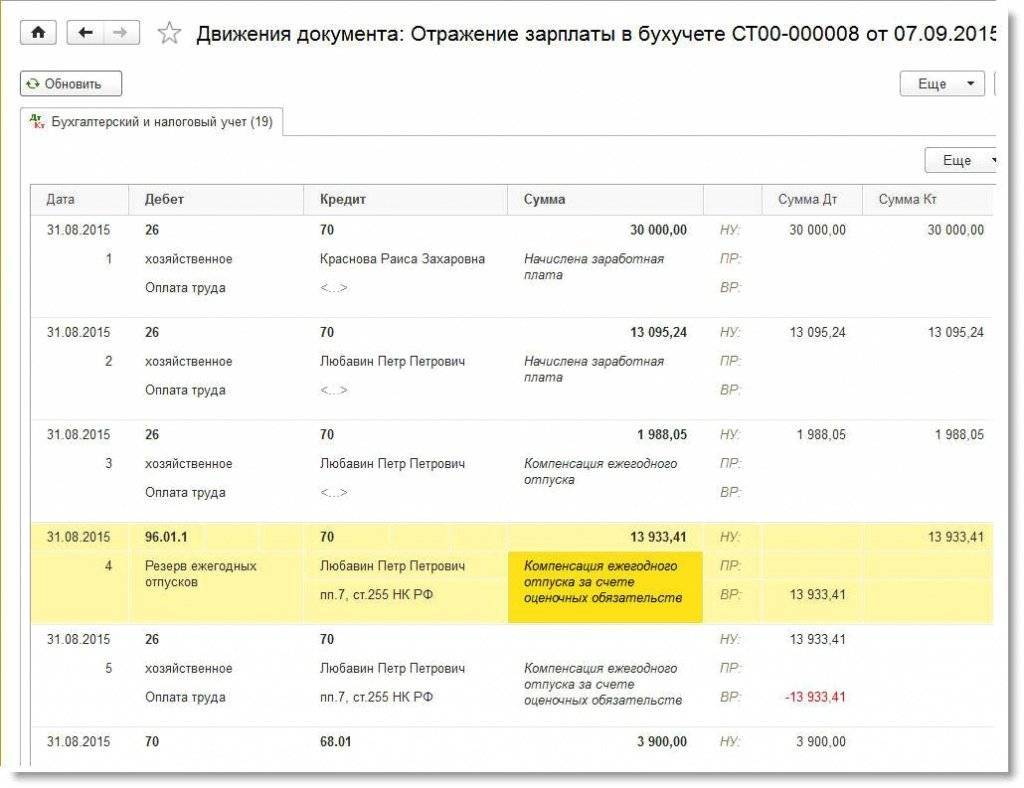

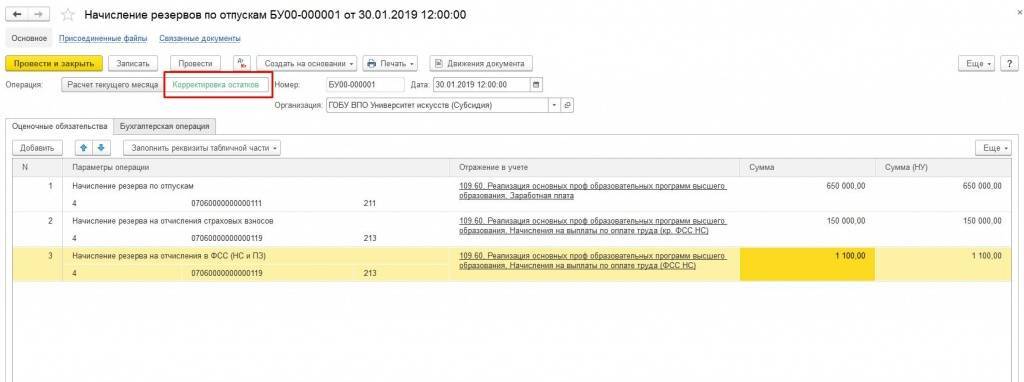

Начисление резерва

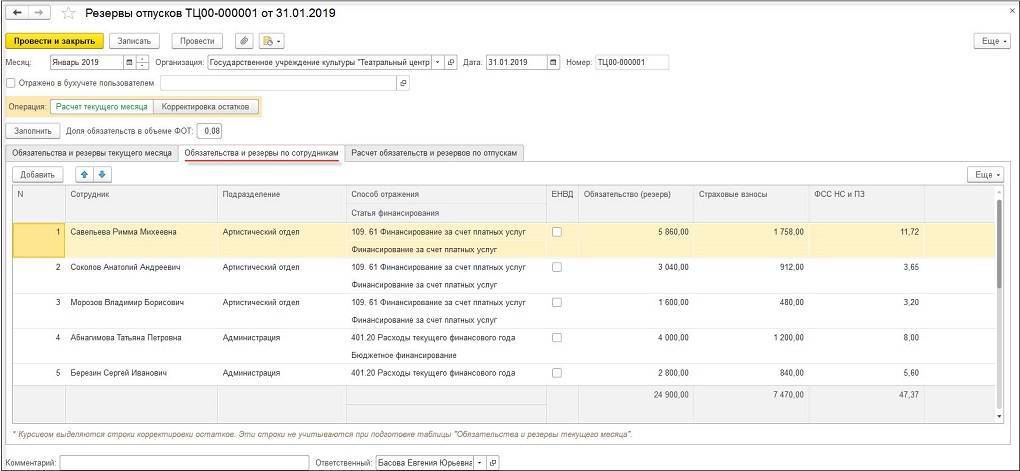

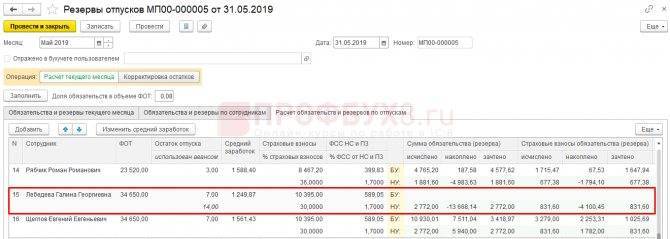

Проведем документом Резервы отпусков и посмотрим, как рассчиталась сумма для Лебедевой Л.Л.

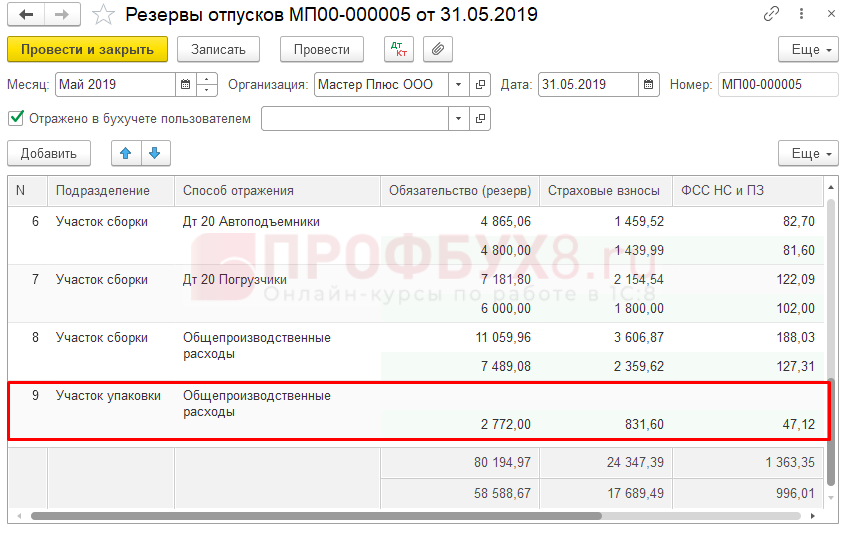

Суммы обязательств в БУ по Лебедевой не рассчитались, потому что она использовала отпуск авансом, а значит резерв в БУ формировать по ней не требуется.

Суммы резервов по Лебедевой были исчислены следующим образом:

Исчислено резерва в НУ:

34 650 (ФОТ) * 8% (размер отчислений, заданный в учетной политике) = 2 772

Накоплено резерва в НУ:

4 700 (остаток резерва на начало месяца) – 18 368,14 (использовано резерва в течение месяца) = -13 668,14

Зачтено резерва в НУ:

2 772 (исчислено резерва).

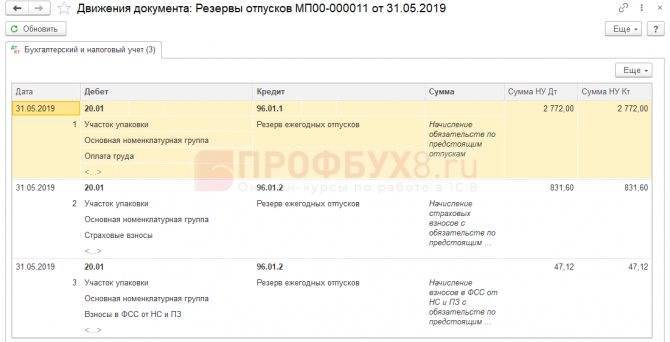

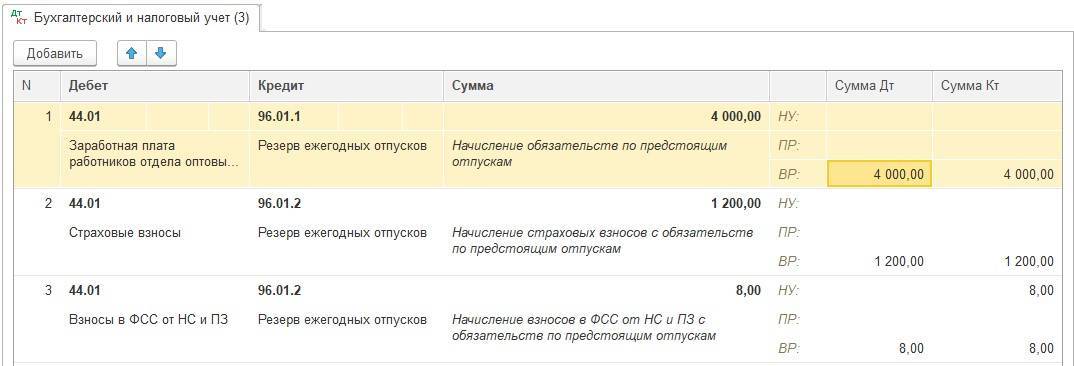

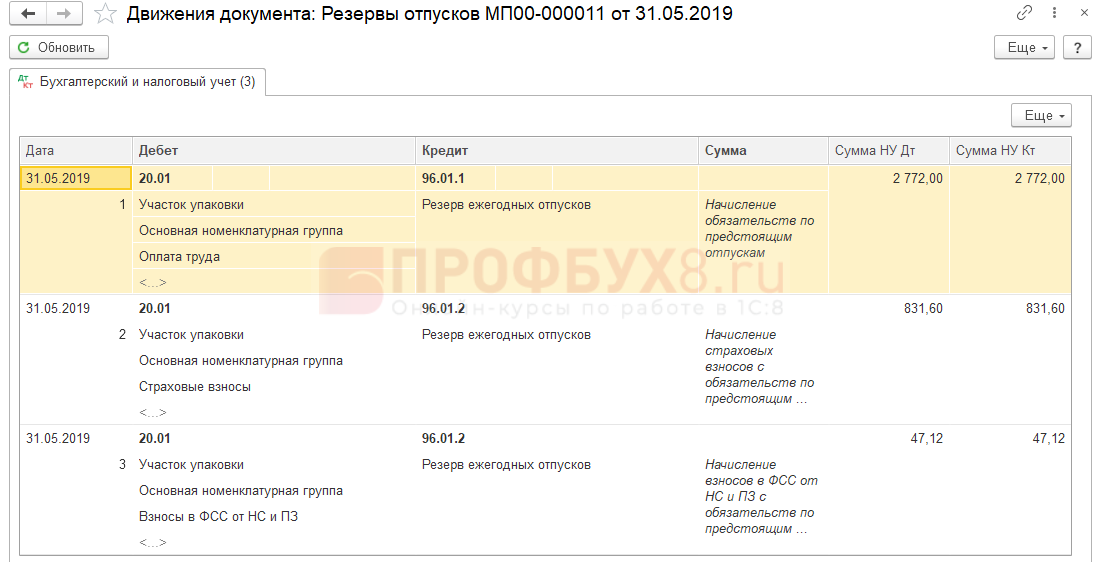

Формирование проводок по начислению резерва в 1С Бухгалтерия

После синхронизации с ЗУП документ Резервы отпусков переносится в бухгалтерскую базу. Но в Бухгалтерии в этом документе не будет детализации до сотрудников. Вид документа в Бухгалтерии аналогичен вкладке Обязательства и резервы текущего месяца в базе ЗУП:

Для демонстрации проводок Лебедева является единственной сотрудницей в своем подразделении и в документе ее суммы отражаются отдельной строчкой по ее подразделению:

Суммы резервов начислены только в налоговом учете. В проводках