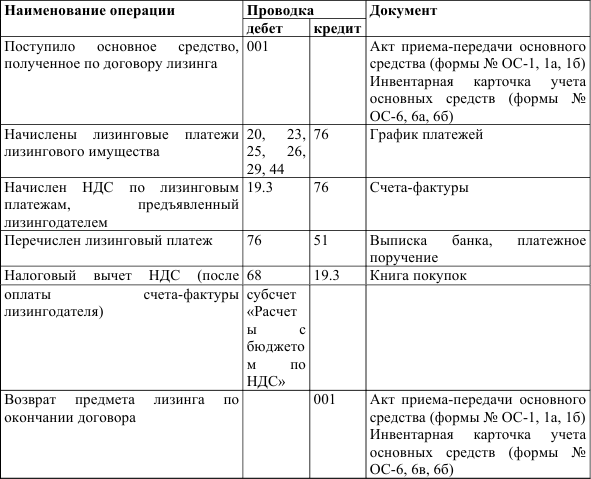

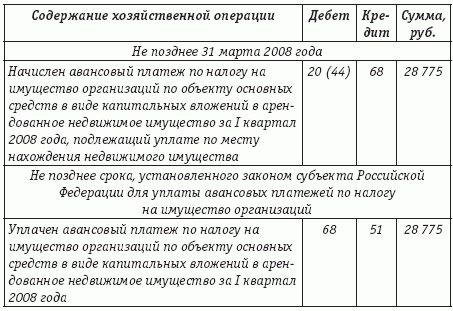

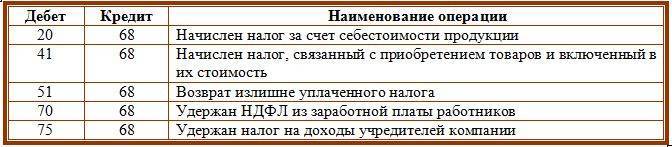

Проводки по начислению налога на имущество

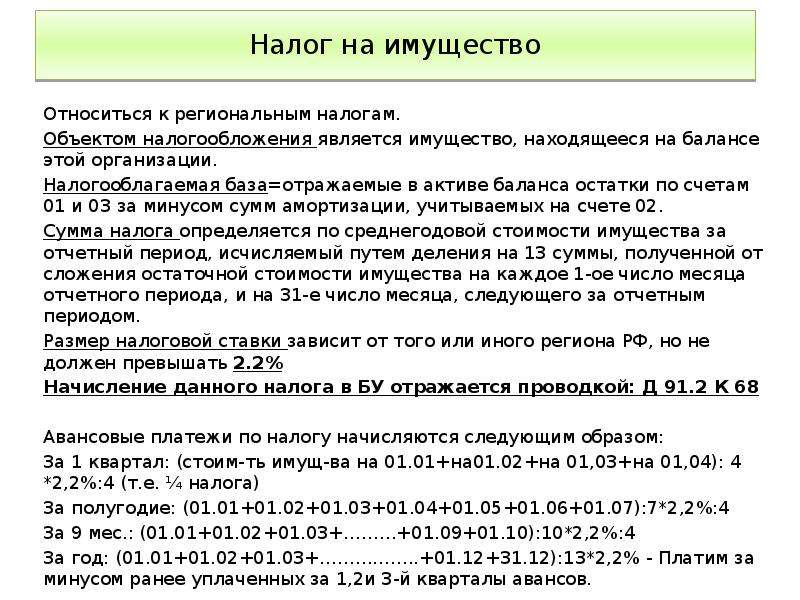

Имущество – это основное средство, которое является частной собственностью конкретно взятого предприятия. Согласно действующему законодательству РФ имущественный актив является базой для начисления налога на имущество. Как в бухгалтерских проводках отразить начисление налога на имущество рассмотрим далее.

Особенности начисления налога на имущество

Налогообложение имущества осуществляется исходя из его конкретно взятой стоимости.

Выделят четыре группы налогооблагаемого имущества, при этом у каждой свои правила расчета налога:

- Базой налогообложения является остаточная стоимость имущественного объекта, поскольку основные средства подвергаются амортизации;

- Недвижимое имущество, облагаемое по его кадастровой стоимости;

- Движимое имущество, которое поставлено на учет до 01 января 2013 года (мебель, автомобиль, оборудование). Облагается по тем же ставкам, что и недвижимое имущество;

- Движимое имущество, которое было введено в эксплуатацию после 01.01.2013 года.

Чтобы определить размер налога на имущество для его последующего удержания, необходимо вычислить в среднем стоимость основных фондов за отчетный период, находящихся на учете у предприятия. Иными словами, база для налогоисчисления определяется:

Ставка налога на имущество может меняться по регионам, поскольку этот налог является региональным. На государственном уровне установлен только его максимальный предел – 2,2%.

Получите 267 видеоуроков по 1С бесплатно:

Особенности учета и бухгалтерского отображения налога на имущество

Обратите внимание, на законодательном уровне нет четких рекомендаций относительно бухгалтерского отображения и начисления налога на имущество. Данный сегмент учета чаще всего регламентируется учетной политикой самого предприятия

Бухгалтерский учет имущественных налоговых обязательств может отображаться на нескольких счетах – 20 или 23, или 25, или 26, или 44, то есть на тех, которые имеют прямую взаимосвязь с различными группами расходов:

- Основное производство;

- Общехозяйственные расходы;

- Затраты на сбыт и т.д.

Также для отображения налога на имущество можно использовать счет 91.2 Прочие расходы, что позволяет значительно упростить процедуру учета в случаях, если были выявлены ошибки или проведены перерасчеты.

Налог на имущество, как правило, начисляется и уплачивается авансовыми платежами – ежеквартально, что находит свое отображение на соответствующих расходных счетах предприятия на дату их начисления. По окончанию отчетного периода при необходимости осуществляется корректировка налога на имущество с последующим уменьшением или увеличением прибыли предприятия.

Таблица проводок по начислению налога на имущество

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки |

| Начисление налога на недвижимое имущество | |||

| 91-2 | 68/ налог на имущ. | 21 600,00 | Начисление налога на имущество с одновременным списанием их на прочие расходы |

| 20 (23,25,26) | 68/ налог на имущ. | 20 411,00 | Начисление налога на имущества, что включено в затраты по обычному виду деятельности предприятия |

| 44 | 68/ налог на имущ. | 55 458,00 | Начисление налога на имущества, что включено в затраты по продажам |

| 68/ налог на имущ. | 51 | 21 600,00 | Перечисление налога на имущество |

| 68/ налог на имущ. | 91-2 | 7 590,00 | Сторнирование надмерно уплаченного налога на имущество |

| 99 | 68/прибыль | 849,00 | Увеличение сумма налога прибыль, что связано с повышением прибыльности на сумму занижения налога на имущество |

| Бухгалтерский учет движимого имущества, приобретенного до 01.01.2013 года | |||

| 08-1 | 60 (67) | 570 000,00 | Приобретено оборудование по разливу молока |

| 08-1 | 07 | 58 000,00 | Монтаж купленного оборудования |

| 01-2 | 08-1 | 628 000,00 | Оборудование введено в эксплуатацию. Именно с этого момента идет начисление налога на имущество |

Какие предусмотрены штрафы по налогу на имущество

Обратите внимание, что своевременность и полнота оплаты налога на имущество контролируются фискальными органами. Мера ответственности плательщика за нарушения учета налога на имущество:

- Если сумма налога отображается несвоевременно и с нарушением правил бухгалтерского учета в течение одного отчетного периода, то сумма штрафа составляет – 10 000 руб.;

- Если данное нарушения превышает несколько налоговых периодов, то сумма штрафа увеличивается до 30 000 руб.;

- Если сумма налога на имущество была занижена, то предусмотрен минимальный штраф в размере 40 000 руб. или 20% от суммы не уплаченного налога.

Расчет базы и особенности

Налоговая база – величина, рассчитанная по стоимости имущества согласно принятым нормам в конкретном регионе по определенной категории основных средств. На данный момент налоговую базу можно исчислять по двум принципам – остаточная или кадастровая стоимость имущества.

До 2014 года широко использовалась именно остаточная или балансовая стоимость имущества. Особенности ее в том, что постепенно с каждым годом стоимость имущества за счет износа будет снижаться. При этом срок эксплуатации каждая организация определяет самостоятельно, до истечения которого средство должно выйти в ноль и полностью исчерпать себя.

В начальную стоимость необходимо включить не только затраты на приобретение, но и на транспортировку, ввод объекта в эксплуатацию, то есть все текущие расходы связанные с появлением нового имущества на балансе.

Опытный бухгалтер сумеет распределить такие расходы на текущие счета требуемым образом, чтобы уменьшить налоговую базу на имущество, тем самым сократив траты предприятия.

Если средство не требует дополнительных трат, то формула для вычитания среднегодовой стоимости следующая:

СрГодСт ОС = (Сумма стоимостей ОС на 1 число каждого месяца налогового периода + Стоимость ОС на 31 декабря) / (12 месяцев + 1)

Если использовать в расчете базы кадастровую стоимость, то вычитания производить не требуется, так как все данные внесены в Росреестр, при этом по номеру объекта можно узнать стоимость без личного обращения в офис. Именно кадастровая стоимость и выступит в качестве налоговой базы.

С 2014 года данную стоимость имеют, кроме земли, следующие объекты:

- любое общественное здание типа торгового центра, магазина, общепита, ресторана и прочие;

- жилые помещения, которые не значатся на балансе предприятия;

- объекты недвижимости, принадлежащие иностранным компаниям без постоянного представительства в РФ.

При этом регионы вправе самостоятельно задавать размер налоговой ставки, а также ввести предельный срок для перехода на подобный вариант исчисления, но не позже 2020 года.

Проводки по начислению налога на имущество организаций. Имущественный налог: расчет и проводки по бухгалтерскому учету

Чиновники внесли ряд серьезных изменений в правила исчисления налога на имущество организации. С нашей инструкцией вы легко определите, что теперь считается объектом налогообложения, как сделать расчет налога на имущество, по какой ставке. И какие проводки по начислению отразят операции в учете.

Из статьи вы узнаете:

Налог на имущество организации: главные принципы

Налог на имущество юридических лиц является региональным. Это значит, что правила его исчисления и уплаты регулируются на двух уровнях законодательства:

- Федеральное законодательство (НК РФ) устанавливает общие положения,

- Региональные чиновники устанавливают ставку, порядок перечисления авансовых платежей, сроки отправки отчетности и налоговые льготы.

Кто платит налог на имущество организаций

Налог на имущество платят юридические лица, которые применяют:

- общую систему налогообложения,

- специальные налоговые режимы (УСН, ЕНВД), если владеют следующим объектами (п. 1 ст. 378.2 НК РФ):

- Аднимистративно-деловые (офисные) и торговые центры,

- Нежилые помещения, предназначенные для размещения в них офисов, предприятий быстрого питания, торговых объектов,

- Недвижимость иностранных организаций,

- Жилая недвижимость, не принятая на баланс в качестве объектов основных средств.

Объекты, переданные во временное владение или пользование по договору аренды, облагаются на общих основаниях. Плательщиком является собственник арендованного объекта.

Лизинговое имущество также облагается налогом. Плательщиком является лизингодатель или лизингополучатель, в зависимости от того, на чьем балансе числится объект.

Объект налогообложения по налогу на имущество организаций

Объектами налогообложения по налогу на имущество являются движимое и недвижимое имущество, принятое на баланс юридического лица.

Движимое имущество

Налог за движимые основные средства платят компании, применяющие общую систему налогообложения. Облагается не все движимые объекты. Платите, если выполняется одно из условий (п. 1 ст. 374, п. 25 ст. 381 НК РФ НК РФ):

- Движимое основное средство принято на баланс до 1 января 2013 года,

- Движимая собственность получена в результате ликвидации или реорганизации другого предприятия или получена от взаимозависимого лица,

- Движимое ОС поставлено на баланс после 1 января 2013 года и относится к 3-10 амортизационной группе.

Недвижимое имущество

Налогом облагаются следующие виды недвижимости (п. 1, пп. 1 п. 4 ст. 374 НК РФ):

- Нежилая недвижимость, принятая на баланс как основное средство,

- Жилая недвижимость, не учтенная на балансе в составе основных средств.

Необлагаемое имущество

- Земельные участки и объекты природопользования,

- Объекты культурного наследия,

- Ядерные объекты,

- Ледоколы,

- Космические объекты,

- Суда,

- Имущество, принятое на учет после 1 января 2013 года и входящее в 1 и 2 амортизационные группы.

Ставка по налогу на имущество организаций

Налоговый кодекс устанавливает максимальные ставки по налогу на имущество, а региональные власти могут их снизить. Если региональные чиновники не уменьшили ставку, считайте по максимальным:

Региональные чиновники могут оставить налоговую ставку на максимальном уровне, но ввести льготы для определенных категорий плательщиков.

Узнать ставки в своем регионе, а также льготы, сроки уплаты и предоставления отчетности, можно на официальном сайте ФНС в разделе «Справочная информация».

Налоговая база

По общему правилу налоговой базой является среднегодовая стоимость имущества (ст.375 НК РФ). Но для некоторых видов недвижимости налоговой базой является ее кадастровая стоимость (ст.378.2 НК РФ):

Объект недвижимости Особенности налогообложения

Аднимистративно-деловые (офисные) и торговые центры,Нежилые помещения, предназначенные для размещения в них офисов, предприятий быстрого питания, торговых объектов.

Облагаются налогом, исходя из кадастровой стоимости, если включены в специальный перечень (п. 7 ст. 378.2 НК РФ). Перечень должен быть опубликован не позднее 1 января отчетного года. Если перечень не опубликован или в нем отсутствует объект недвижимости, налог рассчитывается, исходя из среднегодовой стоимости

Жилая недвижимость, не принятая на баланс в качестве объектов основных средств. Например, если предприятие занимается торговлей жилой недвижимостью, эти объекты числятся у нее на балансе как товары.

Налог на имущество: проводки по начислению

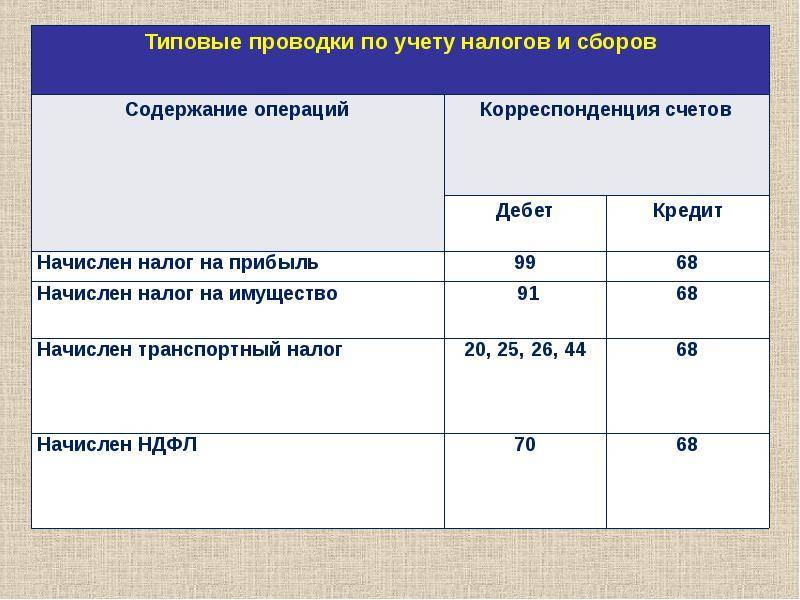

Уплачивают налог компании, применяющие ОСНО, а также фирмы на УСН и ЕНВД, если они являются собственниками недвижимости, которая учитывается на балансе предприятия и используется в производственных целях. Так как отражение операций по начислению налога напрямую зависит от закрепленных в УП положений, имеется 2 варианта бухгалтерских записей:

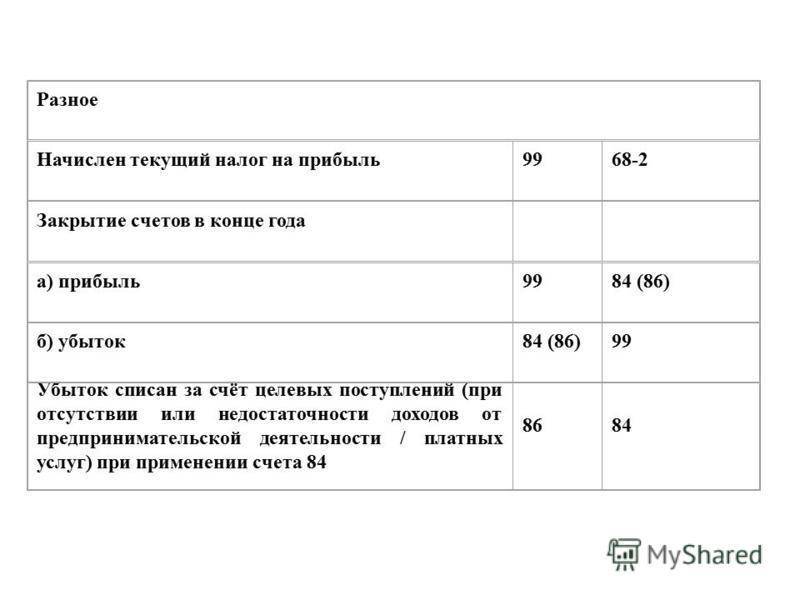

- Если фирма не рассматривает налоги в контексте затрат по обычной деятельности, то при исчислении используют счет 91. В этом случае, если начислен налог на имущество организации, проводка будет такой – Д/т 91 К/т 68;

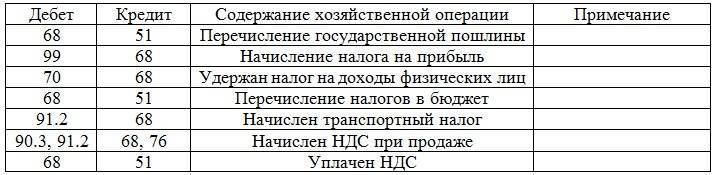

- Если в бухучете фирмы налоги относятся к расходам по обычным видам, то:

- — производственные неторговые организации фиксируют начисление налога записью Д/т 20 (23, 25, 26) К/т 68;

- — предприятия торговли записывают Д/т 44 К/т 68.

В начислении сбора также присутствуют некоторые особенности. Поскольку он является региональным, то и периодичность его расчета и уплаты устанавливается распоряжениями местных властей. Исчисляют и уплачивают его по окончании календарного года, если региональным законом отменен отчетный период. Но обычно для предприятий устанавливается обязанность уплаты ежеквартальных авансов. Для расчета определяются налоговая база и ставка.

Базой считают среднегодовую стоимость активов, но для ряда объектов налог исчисляется из их стоимости по кадастру. К ним относятся торговые, деловые и офисные центры, производственные помещения, включенные в перечни имущества кадастрового учета по регионам.

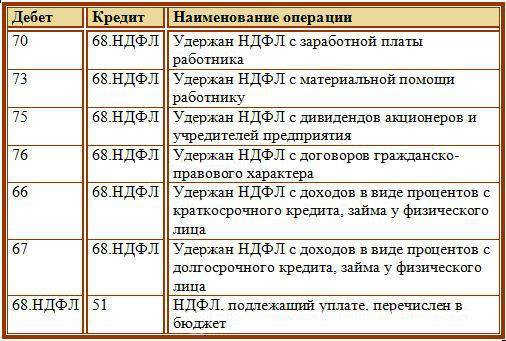

Кто исчисляет подоходный и земельный налоги?

Согласно подпункту 1.4 пункта 1 статьи 154 НК, объектом обложения подоходным налогом признают доходы, полученные плательщиками от источников в Республике Беларусь, к которым относят доходы, полученные от сдачи в аренду (передачи в финансовую аренду (лизинг) или от иного использования имущества, находящегося на территории Республики Беларусь. Таким образом, организация, являясь источником выплаты арендной платы физическому лицу, обязана исчислить и перечислить подоходный налог.

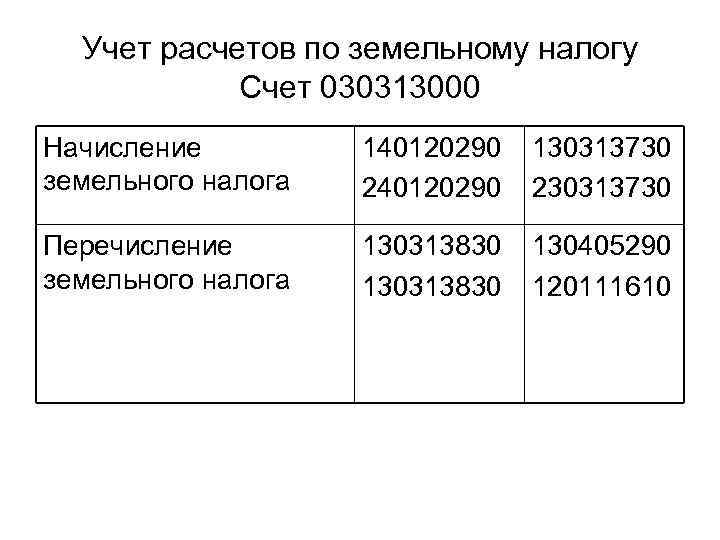

Пунктом 3 статьи 202 НК определено, что основаниями для исчисления земельного налога являются государственный акт на земельный участок, удостоверение на право временного пользования земельным участком, свидетельство (удостоверение) о государственной регистрации, решение уполномоченного государственного органа, являющееся основанием для возникновения или перехода права на земельный участок. Таким образом, исчисление земельного налога производится лицом, у которого имеются основания для его исчисления.

Частные случаи расчета налога

Капитальные инвестиции в арендованное имущество

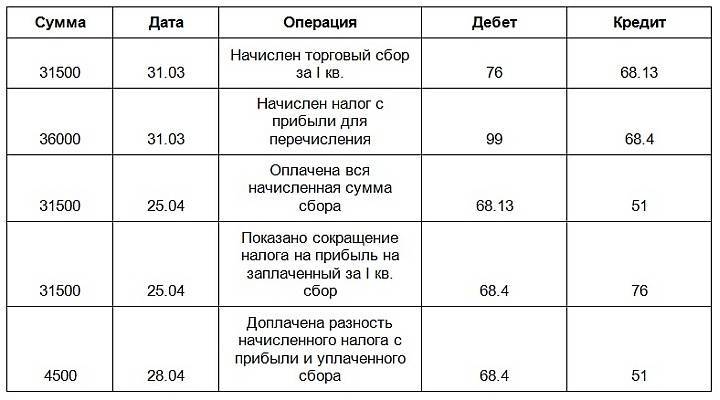

Пример №2.

ООО «Самовар» арендовало у АО «Бизнес-Центр» помещение для размещения торговой площадки. 14.06.16 «Самовар» произвел монтаж канализационной системы в арендованном помещении. Стоимость вложений в помещение составила 702.440 руб. Капитальные вложения «Самовара» в арендованное помещение признаны неотделимыми.

17.06.16 канализационная система введена в эксплуатацию со сроком полезного использования 28 мес. Сумма ежемесячной амортизации рассчитана бухгалтером «Самовара» следующим образом:

702.440 руб. / 28 мес. = 25.087 руб.

В учете «Самовара» сделаны такие записи:

| Дата | Дебет | Кредит | Описание | Сумма |

| 17.06.16 | 08 | 10, 02, 70… | Учтены капвложения в канализационную систему | 702.440 руб. |

| 17.06.16 | 01 | 08 | Канализационная система введена в эксплуатацию | 702.440 руб. |

| 17.06.16 | 19 | 68-НДС | Начислен НДС на капвложения в канализацию (702.440 руб. * 18%) | 126.439 руб. |

| 17.06.16 | 68-НДС | 19 | НДС на стоимость капвложений принят к вычету | 126.439 руб. |

| 31.07.16 | 20 | 02 | Учтена начисленная амортизация на канализацию за июль 2016 | 25.087 руб. |

В ведомости начисления амортизации «Самовара» указаны следующие показатели остаточной стоимости канализации:

| Период | Амортизация | Остаточная стоимость |

| апрель 2016 | — | 702 440,00 ₽ |

| май 2016 | 25 087,00 ₽ | 677 353,00 ₽ |

| июнь 2016 | 25 087,00 ₽ | 652 266,00 ₽ |

| июль 2016 | 25 087,00 ₽ | 627 179,00 ₽ |

| август 2016 | 25 087,00 ₽ | 602 092,00 ₽ |

| сентябрь 2016 | 25 087,00 ₽ | 577 005,00 ₽ |

| октябрь 2016 | 25 087,00 ₽ | 551 918,00 ₽ |

| ноябрь 2016 | 25 087,00 ₽ | 526 831,00 ₽ |

| декабрь 2016 | 25 087,00 ₽ | 501 744,00 ₽ |

Для определения суммы средней стоимости капинвестиций в канализацию бухгалтер «Самовара» сделал следующий расчет:

| Период | Остаточная стоимость | Средняя стоимость |

| за 1 полугодие 2016 | 702.440 руб. | 702.440 руб. / (6 + 1) = 100.648 руб. |

| за 9 месяцев 2016 | 702.440 руб. + 677.353 руб. + 652.266 руб. + 627.179 руб. = 2.659.238 руб. | 2.659.238 руб. / (9 + 1) = 265.934 руб. |

| за 12 месяцев 2016 | 702.440 руб. + 677.353 руб. + 652.266 руб. + 627.179 руб. + 602.092 руб. + 577.005 руб. + 551.918 руб. + 526.831 руб. + 501.744 руб. = 5.418.828 руб. | 5.418.828 руб. / (12 + 1) = 416.833 руб. |

Расчет платежей по налогу, произведенный бухгалтером «Самовара», выглядит так:

15.07.16 и 12.10.16 «Самоваром» перечислены суммы авансов, 14.01.17 осуществлен окончательный расчет. В учете «Самовара» сделаны записи:

| Дата | Дебет | Кредит | Описание | Сумма |

| 15.07.16 | 91.2 | 68-Налог на имущество | Начислен аванс по налогу за ІІ кв. 2016 | 2.214 руб. |

| 15.07.16 | 68-Налог на имущество | 51 | Оплачен аванс по налогу за ІІ кв. 2016 | 2.214 руб. |

| 12.10.16 | 91.2 | 68-Налог на имущество | Начислен аванс по налогу за ІІІ кв. 2016 | 5.851 руб. |

| 12.10.16 | 68-Налог на имущество | 51 | Оплачен аванс по налогу за ІІІ кв. 2016 | 5.851 руб. |

| 14.01.17 | 91.2 | 68-Налог на имущество | Начислена сумма окончательной оплаты по налогу за 2016 год (9.170 руб. – 2.214 руб. – 5.851 руб.) | 1.105 руб. |

| 14.01.17 | 68-Налог на имущество | 51 | Произведен окончательный расчет по налогу за 2016 год | 1.105 руб. |

Штрафы и пени по налогу на имущество

При нарушении условий оплаты имущественного налога предусмотрен штраф и пеня за каждый день просрочки платежа. Сумма штрафа может колебаться от 20% до 40% от суммы неуплаченного налога. Штраф в размере 40% придется заплатить в случае, если суд установит, что неуплата налога была осуществлена умышлено.

Кроме штрафа, нарушитель также обязан оплатить пеню. При расчете пени используется следующая формула:

П = Нед * 10% * 1/300 * КолДн,

- где Нед – сумма недоимки;

- 10% — ставка рефинансирования ЦБ;

- КолДн – количество дней просрочки.

Пример №2.

АО «Кабаре» является плательщиком имущественного налога. Согласно применяемому расчету, «Кабаре» подлежит оплатить налог в сумме 8.102 руб. Срок оплаты – до 01.03.17. «Кабаре» оплатило налог 04.05.17. За просрочку платежа «Кабаре» начислен штраф и пеня:

Штраф

8.102 руб. * 20% = 1.620 руб.;

8.102 руб. * 10% *1/300 * 65 дн. = 176 руб.

Задолженность по пене и штрафу погашена «Кабаре» 18.06.17. Бухгалтер «Кабаре» сделал в учете такие записи:

| Дата | Дебет | Кредит | Описание | Сумма |

| 04.05.17 | 91.2 | 68-Налог на имущество | Начислена сумма имущественного налога | 8.102 руб. |

| 04.05.17 | 68-Налог на имущество | 51 | Произведена оплата имущественного налога | 8.102 руб. |

| 18.06.17 | 99-Штрафы и пени | 68-Налог на имущество | Начислен штраф за неуплату имущественного налога | 1.620 руб. |

| 18.06.17 | 68-Налог на имущество | 51 | Оплачен штраф за неуплату имущественного налога | 1.620 руб. |

| 18.06.17 | 99-Штрафы и пени | 68-Налог на имущество | Начислена пеня за неуплату имущественного налога | 176 руб. |

| 18.06.17 | 68-Налог на имущество | 51 | Оплачена пеня за неуплату имущественного налога | 176 руб. |

Как рассчитать налог на имущество организации

]]>]]>

Начислен налог на имущество. Проводка в бухгалтерском учете этой хозяйственной операции многовариантна, поскольку большое значение играет оценка затрат по принятой в предприятии учетной политике. Познакомимся с допустимыми алгоритмами.

Налог на имущество: проводки по начислению

Уплачивают налог компании, применяющие ОСНО, а также фирмы на УСН и ЕНВД, если они являются собственниками недвижимости, которая учитывается на балансе предприятия и используется в производственных целях. Так как отражение операций по начислению налога напрямую зависит от закрепленных в УП положений, имеется 2 варианта бухгалтерских записей:

- Если фирма не рассматривает налоги в контексте затрат по обычной деятельности, то при исчислении используют счет 91. В этом случае, если начислен налог на имущество организации, проводка будет такой – Д/т 91 К/т 68;

- Если в бухучете фирмы налоги относятся к расходам по обычным видам, то:

- – производственные неторговые организации фиксируют начисление налога записью Д/т 20 (23, 25, 26) К/т 68;

- – предприятия торговли записывают Д/т 44 К/т 68.

В начислении сбора также присутствуют некоторые особенности. Поскольку он является региональным, то и периодичность его расчета и уплаты устанавливается распоряжениями местных властей.

Исчисляют и уплачивают его по окончании календарного года, если региональным законом отменен отчетный период. Но обычно для предприятий устанавливается обязанность уплаты ежеквартальных авансов.

Для расчета определяются налоговая база и ставка.

Базой считают среднегодовую стоимость активов, но для ряда объектов налог исчисляется из их стоимости по кадастру. К ним относятся торговые, деловые и офисные центры, производственные помещения, включенные в перечни имущества кадастрового учета по регионам.

Ставка налога на имущество организаций

Градация по стоимости предполагает и разные ставки налога. Регионам дано право устанавливать их самостоятельно, не завышая предельные (ст. 380 НК РФ), размеры:

- 2,2% для расчета по среднегодовой стоимости;

- 2% – по кадастровой стоимости, за исключением специфических ОС (трубопроводов, линий энергоснабжения и т.п., для них в 2017 году ставка 1,6%).

Если региональной властью размеры ставки налога не зафиксированы, то исчисляют его по ставкам НК РФ.

Как рассчитывается налог на имущество организаций по среднегодовой стоимости

Размер налога исчисляется так:

- определяют среднюю стоимость, суммируя значения остаточной на начало каждого месяца в расчетном периоде + на 1-е число следующего месяца;

- результат делят на число месяцев периода + 1.

К примеру, чтобы рассчитать налог за 1-й квартал необходимо определить сумму значений остаточной стоимости имущества на 1 января, 1 февраля, 1 марта и 1 апреля. Допустим, что величины будут такими:

- на 1.01 — 120 000 р.;

- на 1.02 — 136 000 р.;

- на 1.03 — 130 000 р.;

- на 1.04 — 128 600 р.

Средняя стоимость – 128650 руб. ((120000 + 136000 + 130000 + 128600) / 4).

Формула расчета налога на имущество:

средняя стоимость имущества, умноженная на ставку 2,2%, т.е. налог за 1 кв. = 128650 х 2,2/100 = 2830,3 руб. Подобным будет и алгоритм расчета последующих ежеквартальных авансов.

В расчете за год стоимость имущества носит название среднегодовой, принципы ее исчисления те же. По окончании года следует вычислить налог за год, суммировав все значения на начало каждого месяца, включая следующий за отчетным годом, и разделить на 13. Затем определяют сумму налога к доплате по формуле:

∑ налога – ∑ перечисленных на протяжении года авансов.

Особенности определения налоговой базы по кадастровой оценке имущества

База, исчисленная из кадастровой оценки – это стоимость по кадастру на начало текущего года

На протяжении года ее величина остается неизменной, стоит лишь принять во внимание наличие льгот, введенных законодательствами регионов

Размер авансового платежа равен четверти от стоимости по кадастру, умноженной на ставку налога. Соответственно размер налога за год – это база, помноженная на налоговую ставку.

По окончании года сумму платежа уточняют, вычитая из полученного результата уже перечисленные авансы. Рассмотрим, как исчислить налог на имущество организаций.

Допустим, что стоимость имущества фирмы по кадастру на 1 января составляет 1300 тыс. руб. Ежеквартальный авансовый платеж составит 1 300 000 х ¼ х 2/100 = 6500 руб.

Если в регионе не предусмотрены отчетные периоды, то налог исчисляется по окончании года: 1 300 000 х 2/100 = 26 000 руб.

Несовершенства законодательства иногда приводят к исключению объекта из кадастра. В этом случае налог по объекту пересчитывается по среднегодовой стоимости с начала года.

Общий порядок учета налога на имущество

Правила расчета налога на имущество

Для того, чтобы определить сумму имущественного налога, подлежащего оплате, действуйте по следующей схеме:

Шаг 1. Убедитесь, что имущество, которым Ваша фирма владеет на правах собственности, подлежит налогообложению. Для этого ознакомьтесь с перечнем согласно ст. 373 НК. Учтите, что налогом облагается не только собственное, но и арендованное имущество. Главное условие в данном случае – собственность отражена в балансе Вашего предприятия.

Шаг 2. Проверьте, предусмотрены ли для Вас налоговые льготы (региональные или федеральные). Также имущество фирмы может быть освобождено от налогообложения согласно п. 4 ст. 374 НК. Если собственность не облагается налогом или льготируется, то Вам необходимо исключить ее из расчета налога.

Шаг 3. Определите налоговую базу

При расчете платежа за собственное недвижимое имущество принимайте во внимание его кадастровую стоимость:

Н = КадСт * Ст,

- где КадСт – стоимость имущество по данным ГосКадастра;

- Ст — утвержденная налоговая ставка.

Остальная собственность облагается налогом исходя из среднегодовой стоимости:

Н = СрСт * Ст,

- где – СрСт – среднегодовая стоимость имущества;

- Ст – утвержденная налоговая ставка.

Для расчета среднегодовой стоимости используйте формулу:

СрСт = ОстНач + ОстВн + ОстКон / (Мес + 1),

- где ОстНач – остаточная стоимость имущества на начало периода;

- ОстВн – остаточная стоимость имущества внутри налогового периода (на начало каждого месяца);

- ОстКон — остаточная стоимость на конец периода;

- Мес – количество месяцев в периоде.

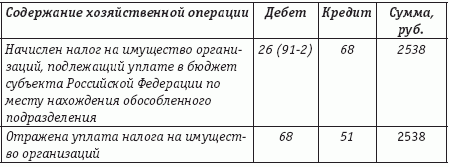

Начисление и оплата налоговых сумм

- Рассчитайте сумму налога на год (см. формулу выше).

- Определите размер авансовых платежей (¼ часть от годовой суммы).

- Ежеквартально перечисляйте аванс по имущественному налогу в бюджет. Срок уплаты аванса регулируется местным законодательством, в среднем составляет 30 дней после окончания квартала.

- В конце года подайте в ФНС налоговую декларацию, в которой укажите сумму налога по итогам отчетного периода.

- Произведите окончательный расчет по налогу (сумма налога по декларации за минусом авансовых платежей).

Начисляя аванс, делайте проводку:

Дт 91-2 Кт 68 — Налог на имущество.

При перечислении предоплаты, сделайте запись:

Дт 68 — Налог на имущество Кт 51.

Аналогичные проводки сделайте в конце года при осуществлении окончательного расчета по налогу.

Пример №1. ООО «Аист» занимается реализацией электрооборудования. «Аист» имеет на балансе налогооблагаемое оборудование, среднегодовая стоимость которого составляет 801.650 руб. ООО «Аист» зарегистрировано и ведет свою деятельность в г. Тула, где применяется ставка налога 2,2%. Определяя годовой размер налога и сумму авансовых платежей по имущественному налогу, бухгалтер «Аиста» сделал следующий расчет:

годовая сумма налога

801.650 руб. * 2,2% = 17.636 руб.

авансовые платежи

17.637 руб. / 4 = 4.409 руб.

Бухгалтером «Аиста» перечислены суммы аванса в бюджет:

- 04.16 – 4.409 руб.;

- 07.16 – 4.409 руб.;

- 10.16 – 4.409 руб.

По итогам 2016 года «Аистом» подана декларация, 12.01.17 осуществлен окончательный расчет по налогу – 4.410 руб. (17.367 руб. – 4.409 руб. * 3). В учете «Аиста» сделаны такие записи:

| Дата | Дебет | Кредит | Описание | Сумма |

| 12.04.16 | 91.2 | 68-Налог на имущество | Начислен аванс по налогу за І кв. 2016 | 4.409 руб. |

| 12.04.16 | 68-Налог на имущество | 51 | Оплачен аванс по налогу за І кв. 2016 | 4.409 руб. |

| 17.07.16 | 91.2 | 68-Налог на имущество | Начислен аванс по налогу за ІІ кв. 2016 | 4.409 руб. |

| 17.07.16 | 68-Налог на имущество | 51 | Оплачен аванс по налогу за ІІ кв. 2016 | 4.409 руб. |

| 13.10.16 | 91.2 | 68-Налог на имущество | Начислен аванс по налогу за ІІІ кв. 2016 | 4.409 руб. |

| 13.10.16 | 68-Налог на имущество | 51 | Оплачен аванс по налогу за ІІІ кв. 2016 | 4.409 руб. |

| 12.01.17 | 91.2 | 68-Налог на имущество | Начислена сумма окончательной оплаты по налогу за 2016 год | 4.410 руб. |

| 12.01.17 | 68-Налог на имущество | 51 | Произведен окончательный расчет по налогу за 2016 год | 4.410 руб. |

Декларация по налогу на имущество

Действующие формы отчетности по налогу на имущество организаций утверждены приказом ФНС России от 31.03.2017 № ММВ-7-21/271@.

В связи с выводом движимого имущества из-под налогообложения у ряда организаций (а в первую очередь это касается субъектов малого предпринимательства) отпадет необходимость в представлении отчетности по налогу на имущество организаций. Контролирующие органы неоднократно высказывали мнение, что при отсутствии имущества, признаваемого объектом налогообложения в соответствии со статьей 374 НК РФ, у организации не возникает обязанность по представлению в налоговый орган декларации, в том числе декларации по налогу на имущество организаций (см., например, письмо Минфина России от 28.02.2013 № 03-02-08/5904).

Отметим, что в налоговую декларацию (в налоговый расчет по авансовому платежу) по налогу на имущество организаций планируется внести изменения. Проект соответствующего приказа ФНС России размещен. Предполагается, что изменения вступят в силу, начиная с отчетности за I квартал 2019 года.

Изменения в Разделе 2.1

Поскольку отчетность с 2019 года будет формироваться только в отношении недвижимого имущества, наименование Раздела 2 уточнено: «Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению недвижимого имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства».

В свою очередь, в Раздел 2.1 внесены следующие основные изменения:

- добавлен код номера объекта для кадастрового номера, условного номера, инвентарного номера объекта недвижимого имущества, которому присвоен адрес и которому не присвоен адрес;

- добавлены графы для указания адреса недвижимости в формате Федеральной информационной адресной системы (ФИАС).

Изменения в Разделе 3

В Раздел 3 декларации внесены следующие основные изменения (рис. 2):

- добавлен код вида сведений об объекте, в отношении которого заполняется Раздел 3. Благодаря коду вида сведений для помещения (гаража или машино-места) теперь достаточно указать кадастровый номер, а кадастровый номер здания (строения, сооружения), куда входит данное помещение (гараж или машино-место), указывать не надо;

- помимо коэффициента владения Кв добавлена строка для указания коэффициента использования (Ки). Коэффициенты Кв и Ки указываются в десятичной дроби с точностью до десятитысячных долей.

Рис. 2. Проект Раздела 3 декларации по налогу на имущество

Помимо форм декларации и расчета по налогу на имущество изменятся и форматы их представления в электронном виде.

В «1С:Предприятии 8» обновленные формы и форматы расчета и декларации по налогу на имущество будут реализованы после утверждения налоговым ведомством соответствующего приказа с выходом очередных версий. О сроках см. в .

1С:ИТС Подробнее о начислении и уплате налога на имущество организаций см. раздела «Налоги и взносы». |

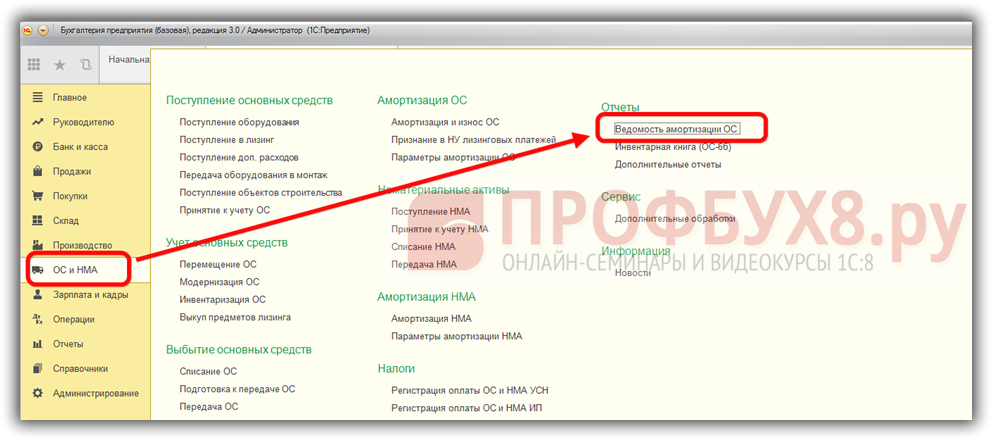

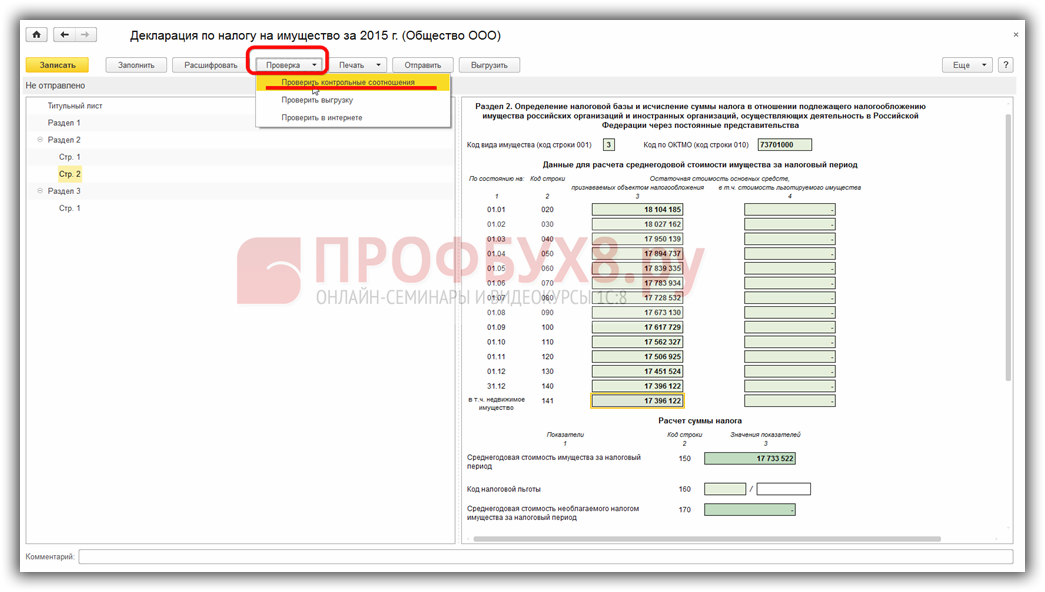

Как проверить декларацию по налогу на имущество в 1С 8.3

Для анализа данных в закладке ОС и НМА формируется Ведомость амортизации ОС, по которой наряду со Справкой-расчетом можно проверить правильность расчета налога в декларации:

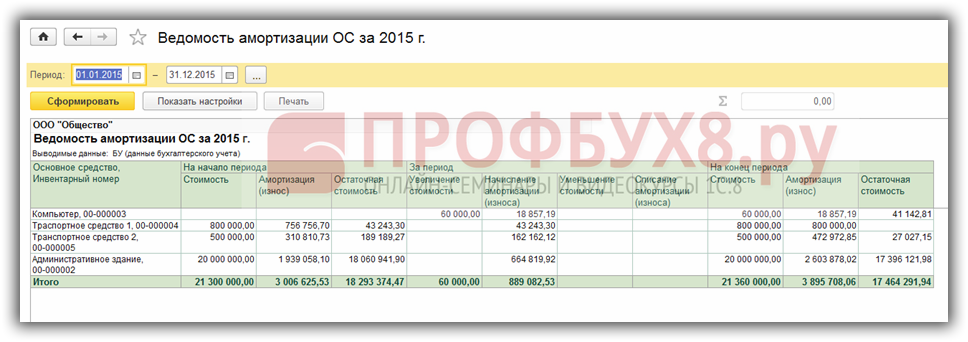

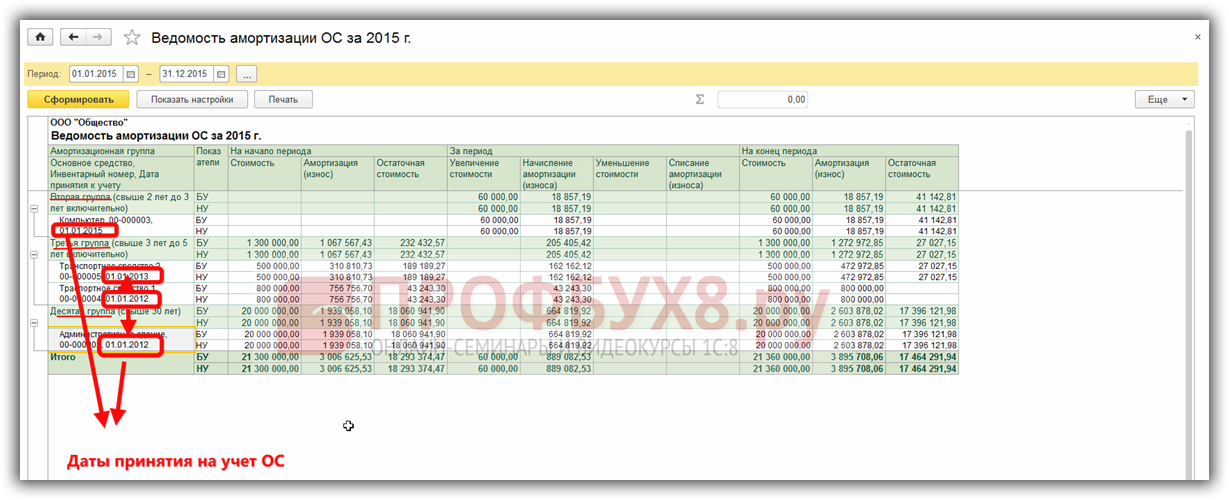

По умолчанию Ведомость амортизации ОС имеет вид:

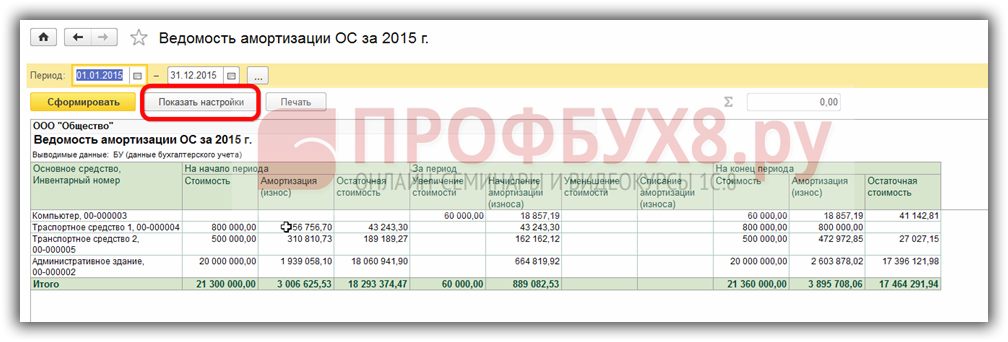

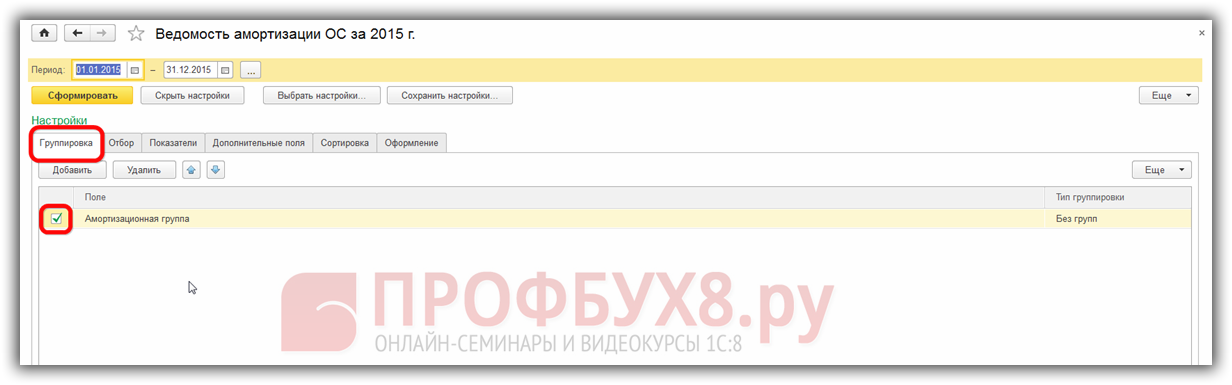

Чтобы не тратить время на открытие карточки ОС для определения даты принятия на учет, используя подсказку в Памятке выше, необходимо осуществить внутренние настройки данного регистра, нажав на закладку Показать настройки:

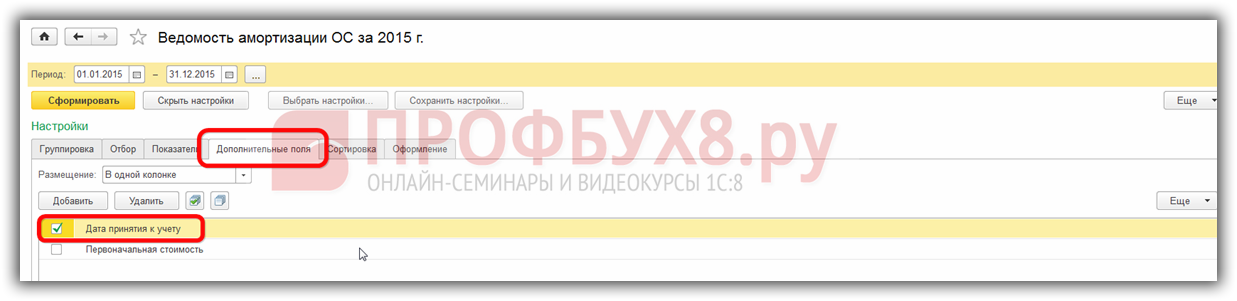

Выбрать закладку Дополнительные поля поставить галочку напротив Дата принятия к учету:

Следует отметить, что существуют объекты ОС, по которым стоимость и срок полезного использования в бухгалтерском учете могут отличаться от налогового учета. В данной ситуации для наглядности можно:

- На закладке Показатели поставить галочку напротив НУ (данные налогового учета);

- Также нужно поставить галочку Амортизационная группа в закладке Группировка для отбора объектов по группам:

Получим более подробную Ведомость амортизации ОС, в которой при помощи Памятки можем проанализировать какие объекты должны быть включены в налогооблагаемые:

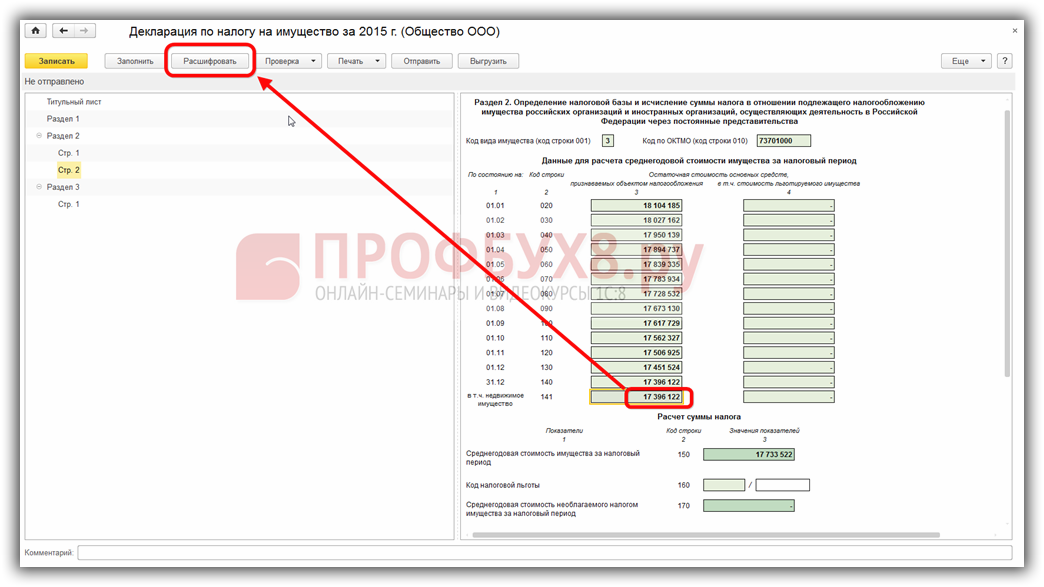

Определив объекты ОС, которые должны включаться в декларацию по налогу (в нашем примере: административное здание и транспортное средство 1), по каждой строке декларации можно получить расшифровку в виде Справки-расчета, указав курсором нужную строку и нажав Расшифровать:

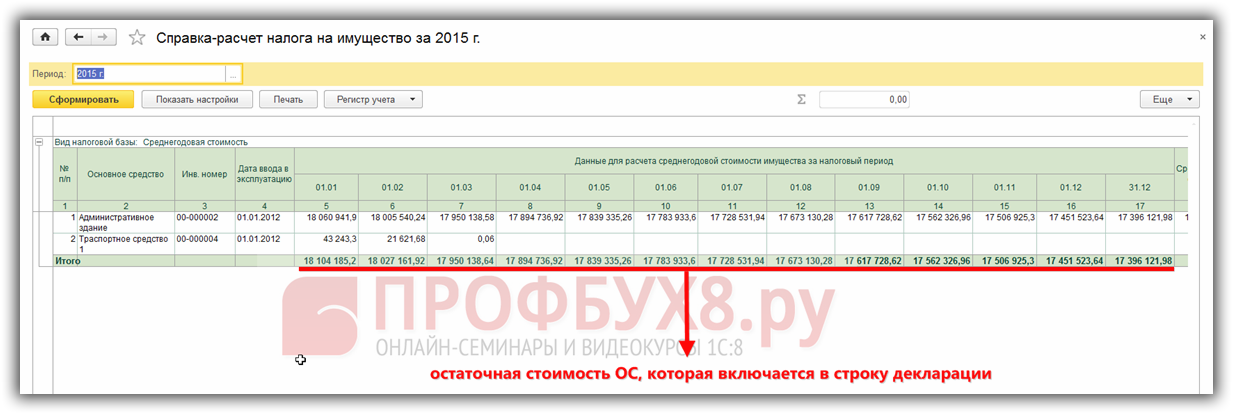

Формируется Справка-расчет:

В завершении в 1С 8.3 можно проверить контрольные соотношения данных по строкам в декларации:

Изучить особенности расчета налога на имущество с кадастровой стоимости и со среднегодовой стоимости, а также как осуществить подготовку базы 1С 8.3 к составлению декларации, в т.ч.: произвести проверку установленной ставки налога на имущество в 1С, отразить объекты с особым порядком налогообложения, настроить порядок уплаты налога, определить алгоритм (проводки) для автоматического начисления налога в БУ и НУ – Вы можете изучить на нашем дистанционном курсе по работе в 1С Бухгалтерия 8 ред. 3.0

См. также:

- Расчет налога на имущество в 1С 8.3

- Транспортный налог в 1С 8.3 пошагово – от регистрации до уплаты

- Отчетность в 1С 8.3 Бухгалтерия

Поставьте вашу оценку этой статье: