Приложение № 3

к приказу Министерства

труда и социальной защиты РФ

от 7 февраля 2014 г. № 80н

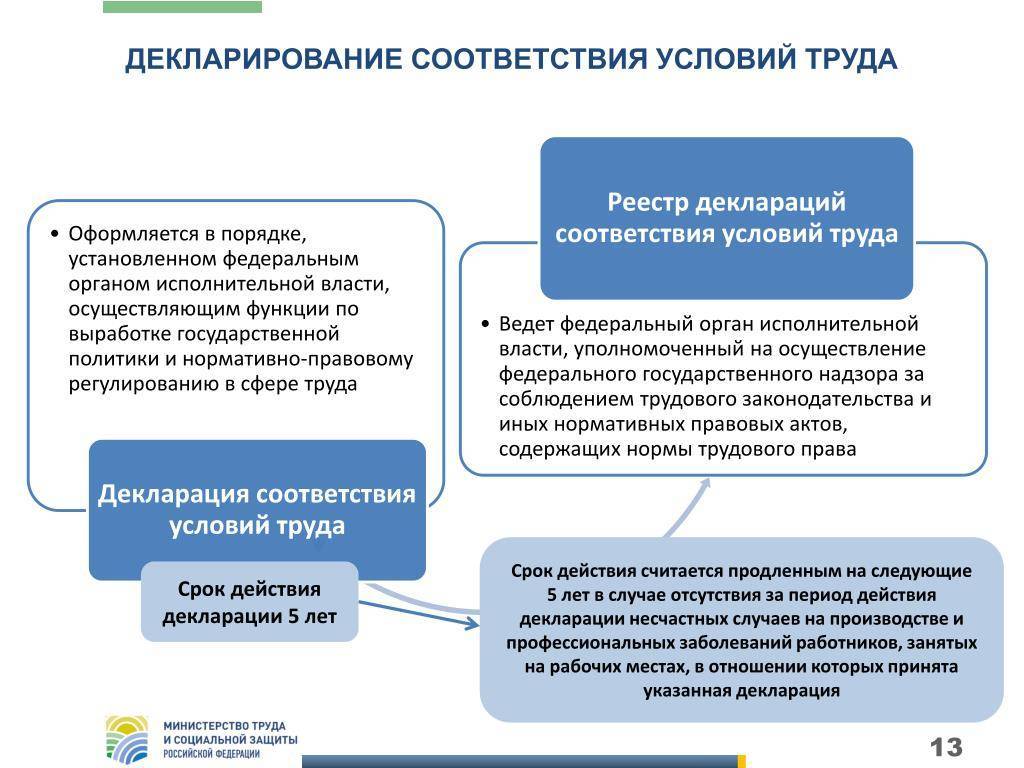

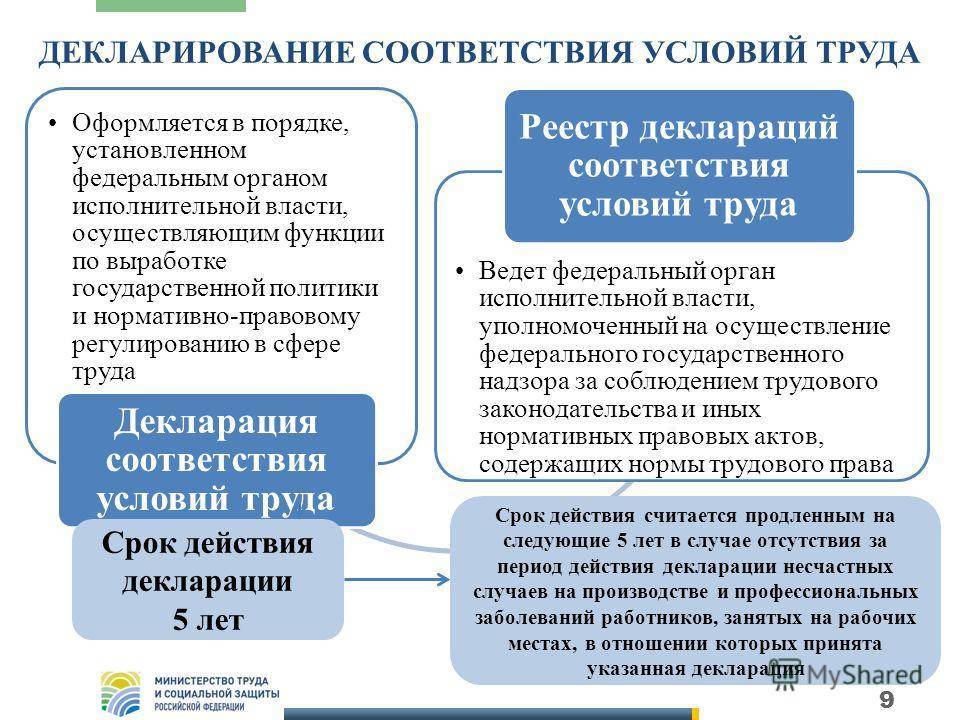

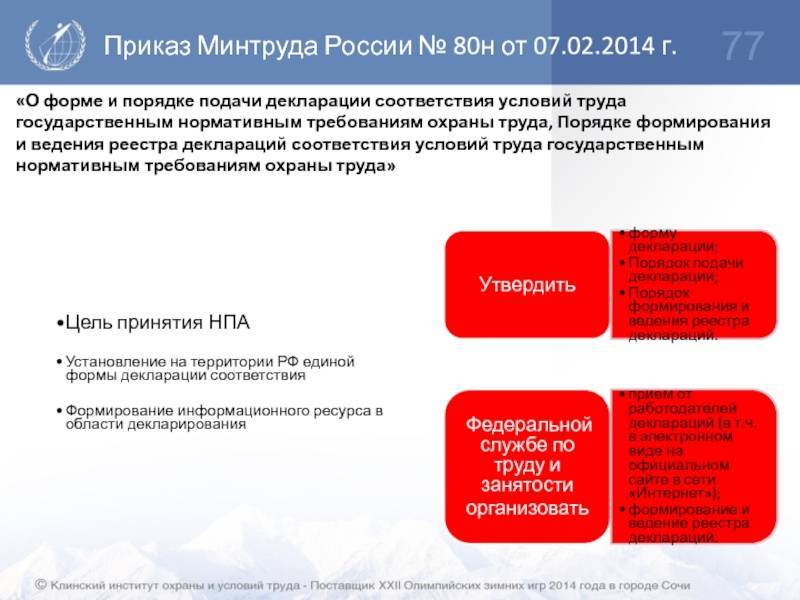

Порядок формирования и ведения реестра деклараций соответствия

условий труда государственным нормативным требованиям охраны труда

1. Настоящий Порядок определяет правила формирования и

ведения реестра деклараций соответствия условий труда государственным

нормативным требованиям охраны труда (далее соответственно – декларация,

реестр).

2. Формирование и ведение реестра осуществляется Федеральной

службой по труду и занятости и ее территориальными органами в соответствии со

статьей 11 Федерального закона от 28 декабря 2013 г. № 426-ФЗ “О специальной

оценке условий труда” с применением стандартизированных технических и

программных средств, позволяющих осуществлять обработку информации на основе

использования единых форматов и стандартных протоколов и с соблюдением

требований, установленных законодательством Российской Федерации в области

информации, информационных технологий и защиты информации.

3. Федеральная служба по труду и занятости обеспечивает:

а) техническое функционирование реестра;

б) безопасное хранение и использование информации,

содержащейся в реестре;

в) осуществление автоматизированного сбора, хранения,

обработки, обобщения и анализа информации, содержащейся в реестре;

г) доступ в установленном порядке к информации, содержащейся

в реестре;

д) защиту информации, содержащейся в реестре, включая

уничтожение, модификацию и блокирование доступа к ней, в том числе защиту

сведений, относящихся к государственной и иной охраняемой законом тайне, в

установленном законодательством Российской Федерации порядке;

е) актуализацию содержащейся в реестре информации, обмен

информацией с иными информационными системами.

4. В реестр вносятся сведения о поступивших декларациях,

сведения о продлении их действия, прекращении их действия в отношении рабочих

мест, на которых с работниками произошли несчастные случаи на производстве (за

исключением несчастных случаев на производстве, произошедших по вине третьих

лиц), или в случаях, если у работников выявлены профессиональные заболевания,

причиной которых явилось воздействие на работника вредных и (или) опасных

факторов производственной среды и трудового процесса, а также в случае

наступления обстоятельств, указанных в пункте 6 настоящего Порядка.

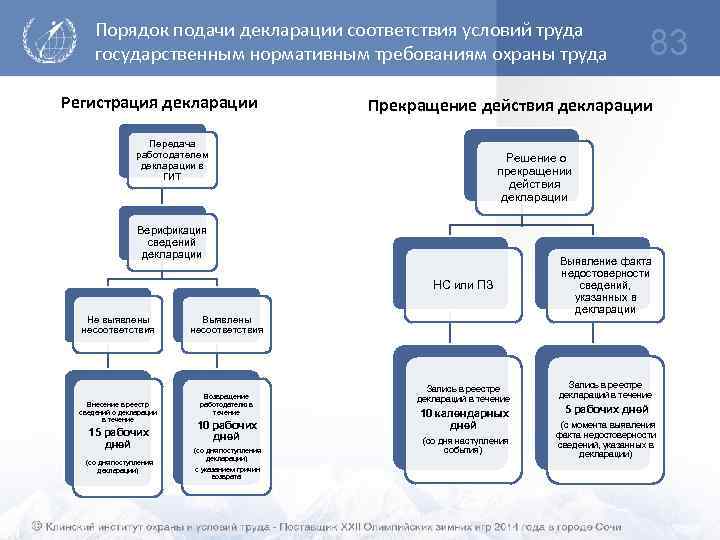

5. Сведения о декларации вносятся в реестр в течение

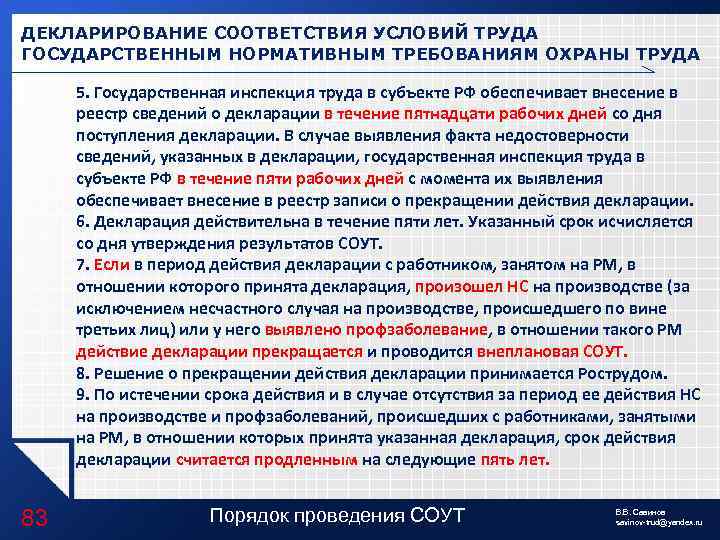

пятнадцати рабочих дней со дня поступления декларации на бумажном носителе в

территориальный орган Федеральной службы по труду и занятости или получения

заполненной и подписанной квалифицированной электронной подписью работодателя

электронной формы декларации, размещенной на официальном сайте Федеральной

службы по труду и занятости в информационно-телекоммуникационной сети

“Интернет”.

6. В случае выявления факта недостоверности сведений,

указанных в декларации, Федеральная служба по труду и занятости или ее

территориальный орган в течение пяти рабочих дней с момента их выявления

обеспечивает внесение в реестр записи о прекращении действия декларации.

7. В реестре содержатся следующие сведения:

а) полное наименование юридического лица (фамилия, имя,

отчество (при наличии) индивидуального предпринимателя), подавшего декларацию;

б) место нахождения и место осуществления деятельности

юридического лица (индивидуального предпринимателя), подавшего декларацию;

в) идентификационный номер налогоплательщика юридического

лица (индивидуального предпринимателя), подавшего декларацию;

г) основной государственный регистрационный номер

юридического лица (индивидуального предпринимателя), подавшего декларацию;

д) полное наименование организации, проводившей специальную

оценку условий труда;

е) перечень рабочих мест, в отношении которых подана

декларация, с указанием индивидуального номера рабочего места, численности

работников, занятых на данном рабочем месте;

ж) реквизиты заключения эксперта организации, проводившей

специальную оценку условий труда, явившегося основанием для подачи декларации;

з) срок действия декларации;

и) дата прекращения действия декларации.

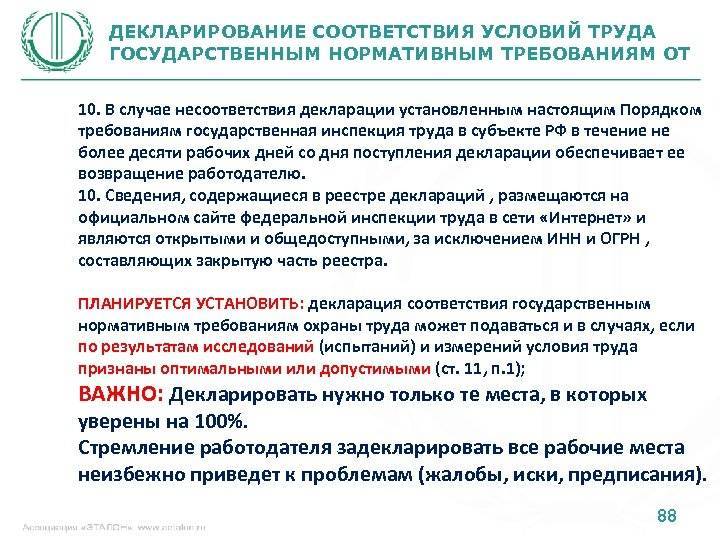

8. Сведения, содержащиеся в реестре, размещаются на

официальном сайте Федеральной службы по труду и занятости в

информационно-телекоммуникационной сети “Интернет” и являются

открытыми и общедоступными, за исключением сведений, относящихся к

государственной и иной охраняемой законом тайне.

Пенсионный Фонд

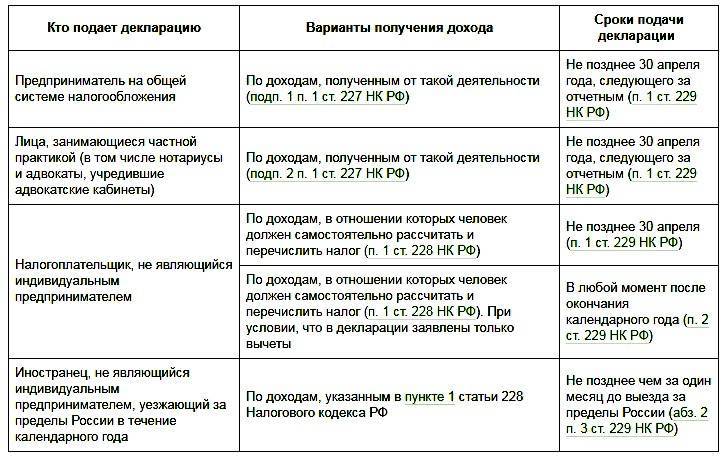

Также отчитываться придется еще и в ПФР. Причем данный вариант актуален, опять же, для тех, у кого в компании имеются сотрудники. А значит, не все должны делать это. Тем не менее, даже физические лица осуществляют переводы в Пенсионный фонд России. Это значит, что им тоже придется осуществлять отчетность.

Но каковы сроки для данного дела? Во-первых, придется в обязательном порядке подавать соответствующие декларации за квартал, 6 и 9 месяцев, а также за год. Это не так трудно, как может показаться на первый взгляд. Во-вторых, запомните: отчеты в электронном виде и бумажном имеют своим собственные ограничения.

Что подучается на деле? Если вы собираетесь подавать декларации в ПФР самостоятельно, не в электронном виде, то можно учитывать числа: 15 февраля (за 2015 год), 16 мая (1 квартал 2016), 15 августа (полугодие), 15 ноября (год). Когда же речь идет о “виртуальном” представлении, нужно будет уложиться в те же месяцы, но вот дни окончания отчетности поменяются. Не слишком сильно, но все же. Для электронной подачи отчетов в ПФР нужно уложиться до 20.02, 20.05, 22.08, 21.10. Другого не дано. Именно такие ограничения устанавливаются на 2016 год.

Налоговая декларация: понятие, общие положения

- об объектах налогообложения,

- о полученных доходах и произведенных расходах,

- об источниках доходов,

- о налоговой базе,

- налоговых льготах,

- об исчисленной сумме налога

и (или) о других данных, служащих основанием для исчисления и уплаты налога.

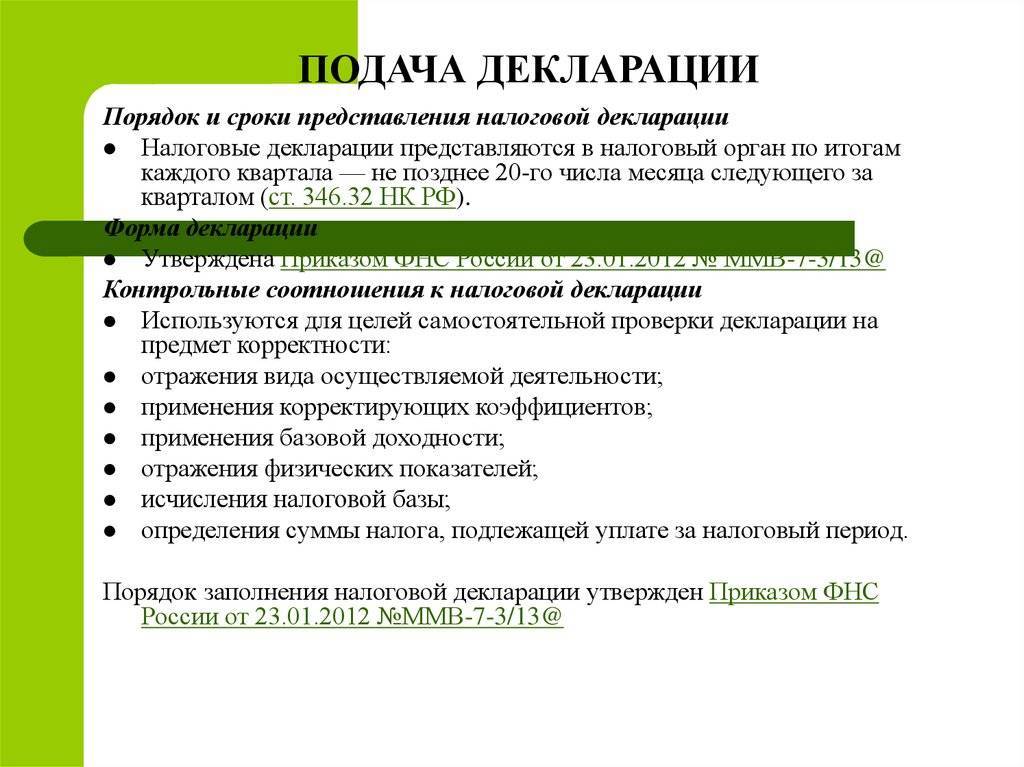

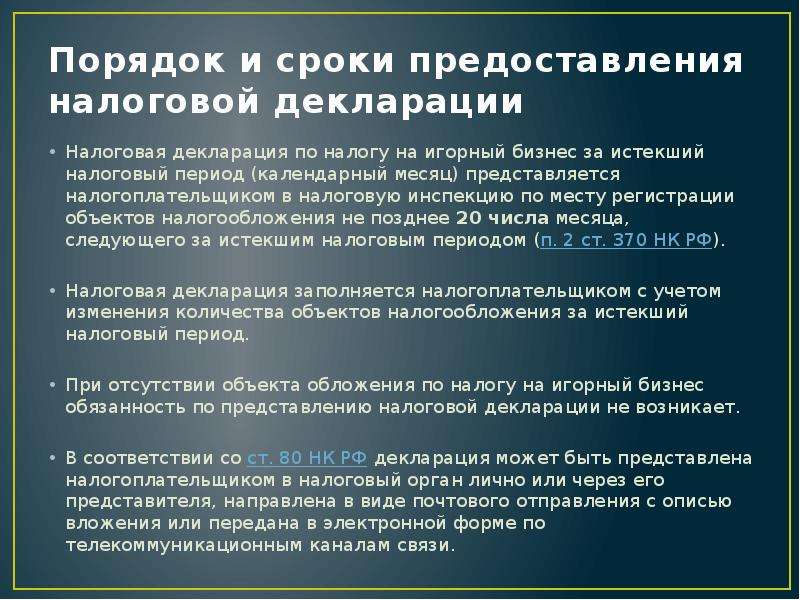

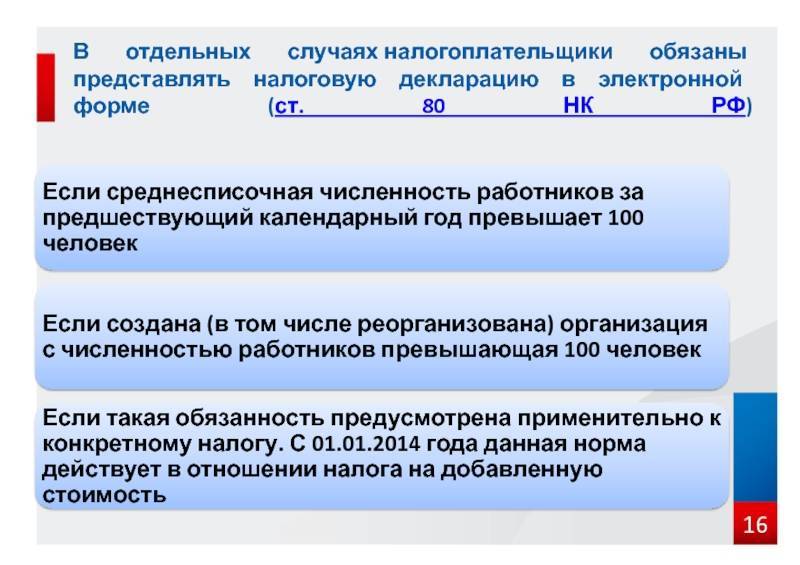

Налоговая декларация представляется:

- каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, с указанием ИНН, в установленные законодательством о налогах и сборах сроки, если иное не предусмотрено НК РФ;

- налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения или передана в электронной форме по телекоммуникационным каналам связи;

Расчет авансового платежа и сбора

Расчет авансового платежа представляет собой письменное заявление или заявление, составленное в электронной форме и переданное по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи, налогоплательщика о базе исчисления, об используемых льготах, исчисленной сумме авансового платежа и (или) о других данных, служащих основанием для исчисления и уплаты авансового платежа. Расчет авансового платежа представляется в случаях, предусмотренных НК РФ применительно к конкретному налогу.

Не подлежат представлению в налоговые органы налоговые декларации (расчеты) по тем налогам, по которым налогоплательщики освобождены от обязанности по их уплате в связи с применением специальных налоговых режимов, в части деятельности, осуществление которой влечет применение специальных налоговых режимов, либо имущества, используемого для осуществления такой деятельности.

Лицо, признаваемое налогоплательщиком по одному или нескольким налогам, не осуществляющее операций, в результате которых происходит движение денежных средств на его счетах в банках (в кассе организации), и не имеющее по этим налогам объектов налогообложения, представляет по данным налогам единую (упрощенную) налоговую декларацию.

Единая (упрощенная) налоговая декларация представляется в налоговый орган по месту нахождения организации или месту жительства физического лица не позднее 20-го числа месяца, следующего за истекшими кварталом, полугодием, 9 месяцами, календарным годом.

При отправке налоговой декларации (расчета) по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче налоговой декларации (расчета) по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Налогоплательщик (плательщик сбора, налоговый агент) или его представитель подписывает налоговую декларацию (расчет), подтверждая достоверность и полноту сведений, указанных в налоговой декларации (расчете).

Уполномоченный представитель налогоплательщика (плательщика сбора, налогового агента) в налоговой декларации (расчете) указывает основание представительства (наименование документа, подтверждающего наличие полномочий на подписание налоговой декларации (расчета). При этом к налоговой декларации (расчету) прилагается копия документа, подтверждающего полномочия представителя на подписание налоговой декларации (расчета).

При представлении налоговой декларации (расчета) в электронной форме копия документа, подтверждающего полномочия представителя на подписание налоговой декларации (расчета), может быть представлена в электронной форме по телекоммуникационным каналам связи.

Условия применения ОСНО

С законодательной точки зрения ОСНО является базовым режимом налогообложения. В отличие от спецрежимов, к плательщикам ОСНО не выдвигаются какие-либо требования относительно уровня дохода, количества сотрудников, наличия филиалов и т.п. Поэтому плательщиком базовой системы может быть любое предприятие или ИП.

Практика показывает, что юрлица и ИП выбирают ОСНО по следующим причинам:

- Деятельность субъекта предпринимательства не удовлетворяет требованиям спецрежимов.

- Большинство контрагентов организации – юрлица-плательщики НДС, в связи с чем компании также необходимо уплачивать НДС (для возможности предоставления налогового вычета).

Порядок применения ОСНО: законодательная база

Аналогично условиям применения спецрежимов, правила ОСНО регламентируются НК РФ. Согласно документу, субъекты хозяйствования на ОСНО имеют обязательства по уплате:

- НДС;

- налога на прибыль (для юрлиц);

- НДФЛ (для физлиц);

- налога на имущество.

Обобщенная информация о положениях НК, регламентирующие порядок расчета и уплаты налога, а также механизм подачи отчетности, представлена в таблице ниже.

| № п/п | Нормативный документ | Описание |

| 1 | Гл. 21 НК | В тексте документа представлена полная информация о механизме расчета и уплаты НДС. Документ, в частности, содержит: · требования к налогоплательщикам (ст. 143); · порядок получения льгот (ст. 145); · описание объекта налогообложения и расчет налоговой базы (ст. 146, 153 – 162.2); · порядок налогообложения импорта и экспорта (ст. 150 – 151); · механизм применения вычетов и порядок возмещения налога (ст. 172, 176). |

| 2 | Гл. 30 НК | Документ описывает порядок погашения обязательств по налогу для собственников недвижимости и движимого имущества. Согласно документу, ИП и компании – владельцы имущества, которое признается объектом налогообложения, обязаны ежегодно уплачивать налог, рассчитанный исходя из среднегодовой стоимости такого имущества. Кроме порядка расчета налога и механизма подачи отчетности, документ регламентирует особенности исчисления суммы налоговых обязательств для имущества филиалов, а также для организаций-резидентов ОЭЗ. |

| 3 | Гл. 25 НК | Данное положение НК разъясняет порядок уплаты налога на прибыль юрлиц, а именно: · механизм признания доходов и расходов; · метод начисления амортизации; · расчет налоговой базы и применяемые ставки; · учет понесенных убытков; · порядок подачи отчетности; · особенности исчисления налога в отраслях (медицинская, горнодобывающая деятельность и т.п.). |

| 4 | Гл. 23 НК | ИП-физлица на ОСНО имеют обязательства по уплате НДФЛ в порядке, предусмотренном гл. 23 НК. Также оплачивать налог обязаны организации – налоговые агенты. Документ определяет: · ставки налога, применяемые к различным категориям плательщиков; · порядок определения доходов к налогообложению; · предусмотренные налоговые вычеты; · обязательства по подаче отчетности и т.п. |

| 5 | Письма Минфина с разъяснениями | Рассматривая порядок применения ОСНО, помимо основного нормативного документа (НК РФ), плательщику также следует опираться на разъяснения, предоставляемые в письмах Минфина. Данные документы рассматривают и разъясняют нетиповые ситуации и частные случаи применения ОСНО, в частности: · письмо № 03-11-06/2/10983 от 04.04.13 разъясняет особенности расчета налога при переходе с УСН на ОСНО; · письмо № 03-05-05-01/19468 от 06.04.17 описывает порядок уплаты налога на имущество, которое не учитывается в качестве ОС; Письмо N 03-07-11/20221 от 05.04.17 дает разъяснение относительно восстановления НДФ правопреемником. |

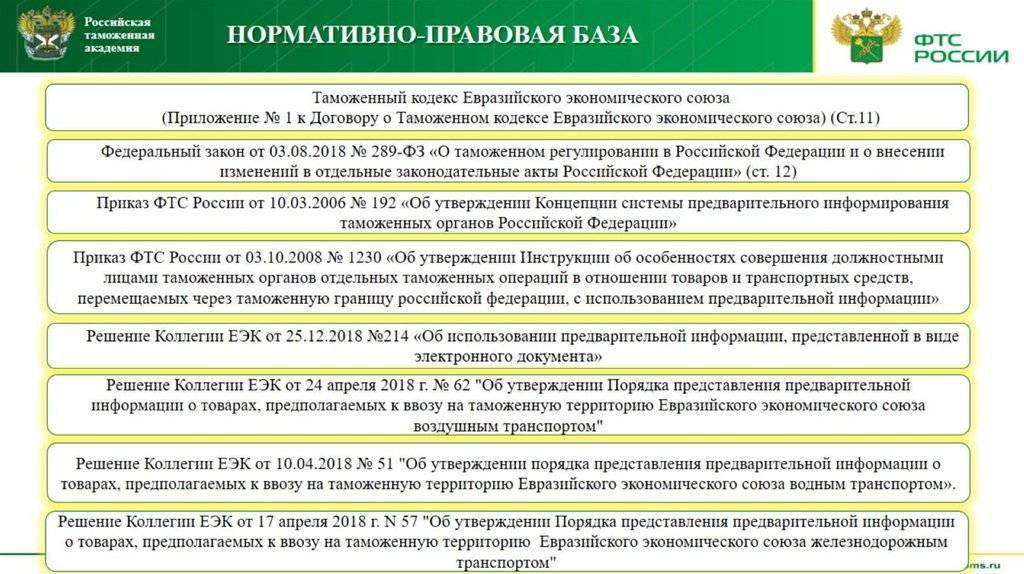

Разъяснения по принятию, регистрации и применению декларации о соответствии

1. В соответствии с “Порядком принятия декларации о соответствии и ее регистрации”, утвержденным Постановлением Правительства Российской Федерации от 7 июля 1999 года N 766 (далее – Порядок), декларация о соответствии может быть принята в отношении конкретной продукции или группы однородной продукции, на которую установлены единые требования, подлежащие подтверждению. В случае принятия декларации на группу однородной продукции перечень наименований продукции с кодами ОКП или ТН ВЭД СНГ приводится непосредственно в декларации без оформления приложения. Поле документа для внесения этой информации может быть увеличено.

2. Срок действия декларации о соответствии устанавливается изготовителем (продавцом) в соответствии с п. 6 Порядка и не может быть ограничен органом по сертификации.

3. Заявление на регистрацию декларации о соответствии может быть оформлено в произвольной форме. Рекомендуемая форма заявления прилагается.

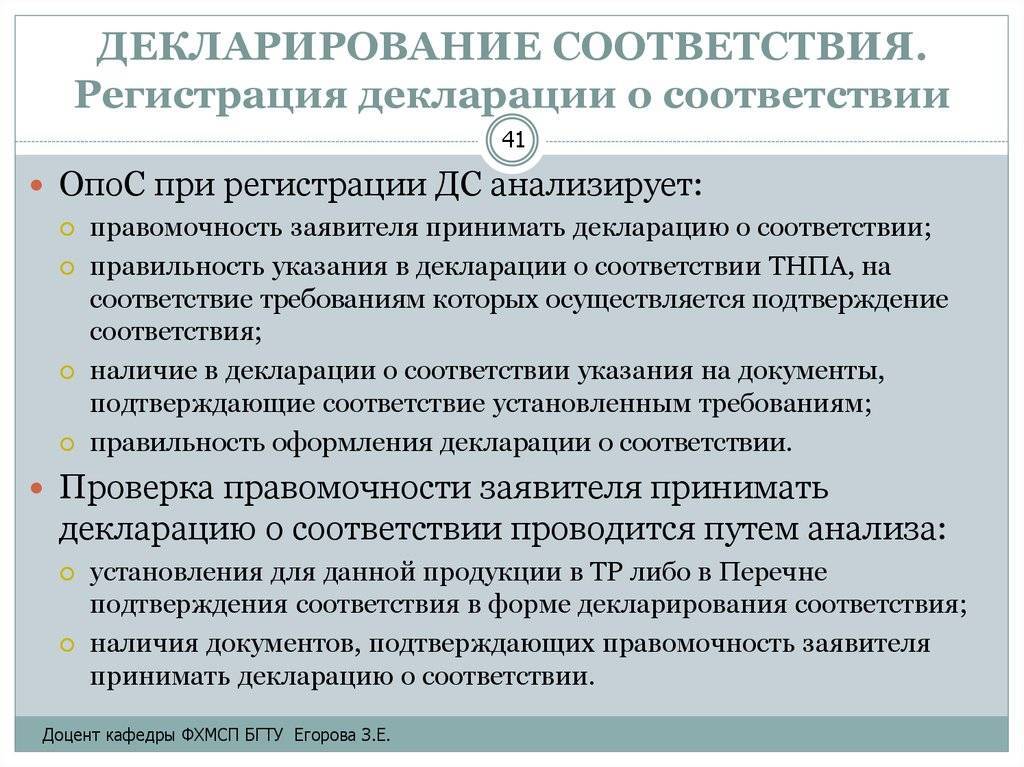

4. Регистрация декларации о соответствии в органе по сертификации носит заявительный характер, проводимая при регистрации проверка должна ограничиваться вопросами, указанными в п. 10 Порядка.

5. Оплата работ по регистрации декларации о соответствии будет проводиться в соответствии с Правилами по сертификации “Оплата работ по сертификации продукции и услуг“, утвержденными Постановлением Госстандарта России от 23.08.99 N 44, согласованными с Минфином России и находящимися на регистрации в Минюсте России. В указанном документе установлен фиксированный уровень оплаты – два минимальных размера оплаты труда, установленных законодательством Российской Федерации.

6. Реестр зарегистрированных деклараций о соответствии ведется органом по сертификации отдельно от реестра выданных сертификатов соответствия. В указанном реестре следует предусмотреть графу для внесения информации о прекращении действия декларации о соответствии.

7. Маркирование продукции, соответствие которой подтверждено декларацией о соответствии, знаком соответствия осуществляется декларантом на основании зарегистрированной декларации без выдачи ему органом по сертификации лицензии на применение знака соответствия. При этом применяется знак соответствия по ГОСТ Р 50460-92 без указания кода органа по сертификации (Изменение N 1 ГОСТ Р 50460-92).

8. Сопровождение товара копиями деклараций о соответствии Порядком не предусмотрено, копия декларации о соответствии хранится в органе по сертификации, зарегистрировавшем декларацию.

9. Проведение инспекционного контроля за продукцией, соответствие которой подтверждено декларацией о соответствии, со стороны органа по сертификации не предусмотрено. Контроль за такой продукцией осуществляется в рамках государственного контроля и надзора, в частности, за соблюдением требований государственных стандартов.

10. Схемы сертификации 6, 9 – 10а продолжают использоваться при обязательной сертификации. При этом для исключения смешения терминов декларацию о соответствии, применяемую в данных схемах, следует называть “заявка – декларация”. Подготовлено соответствующее изменение Правил по сертификации “Система сертификации ГОСТ Р. Формы основных документов, применяемых в Системе”.

Что останется без изменений

Прежде, чем говорить об изменениях, следует зафиксировать то, что не изменилось:

Требования к заявителю. Он по-прежнему должен быть зарегистрирован в ЕАЭС и иметь право декларировать соответствие продукции.

Правила отбора образцов для испытаний и ввоза этих образцов в ЕАЭС также остались без изменений.

Сама процедура испытаний при декларировании тоже осталась прежней.

Внести изменения в декларацию о соответствии по-прежнему невозможно, но, как и прежде, предусмотрен ряд случаев, когда эту декларацию можно перерегистрировать без испытаний (об этом ниже).

Ответственность за нарушение правил декларирования по-прежнему лежит исключительно на заявителе. Более того, все нововведения направлены как раз на то, чтобы подчеркнуть этот момент.

Порядок применения НДС

В отличие от «упрощенцев», «общережимники» имеют обязательства по уплате НДС. Субъект хозяйствования на базовой системе обязан начислить сумму НДС при:

- продаже товаров (работ, услуг);

- передаче имущества на безоплатной основе;

- ввозе импортных товаров;

- выполнения строительно-монтажных работ с целью собственного использования компанией;

- передаче товаров для собственных нужд (сумма расходов участвует в расчете налога на прибыль).

Налоговые ставки и льготы

Для плательщиков предусмотрены дифференцированные ставки уплаты налога (18%, 10%, 0%). Применение ставки зависит от вида деятельности компании и категории плательщика. В общем порядке применяется ставка 18%. Налог по ставке 10% могут оплачивать:

- реализаторы ряда производственных товаров (продавцы яиц, мяса птицы, морепродуктов, зерна и т.п.);

- продавцы детских товаров (одежда, обувь для новорожденных, подгузники, детская мебель, школьные принадлежности и т.п.);

- аптеки и прочие фирмы, реализующие медикаменты и медтовары;

- издательства и компании, реализующие печатные издания и т.д.

Юрлица и предприниматели на ОСНО могут получить полное освобождение от уплаты НДС в случае, если доход, полученный субъектом за отчетный квартал, меньше показателя 2.000.000 руб. Данная льгота не распространяется на реализаторов подакцизных товаров, а также на организации-импортеры.

Подача декларации

«Общережимники» обязаны ежеквартально подавать в местную ФНС декларацию по НДС. Документ необходимо составлять по форме, утвержденной приказом № ММВ-7-3/558 от 29.10.14. В форме декларации следует указать расчет налога, сумму налоговых вычетов, размер налога к оплате.

Срок подачи декларации – не позднее 25-го числа месяца, следующего за отчетным кварталом (за 3 кв. 2017 – до 25.10.17). По этому же сроку сумму налога следует перечислить в бюджет.

За нарушение сроков подачи декларации и порядка уплаты налога с субъекта хозяйствования может быть удержан штраф и пеня, рассчитанная за каждый день просрочки.

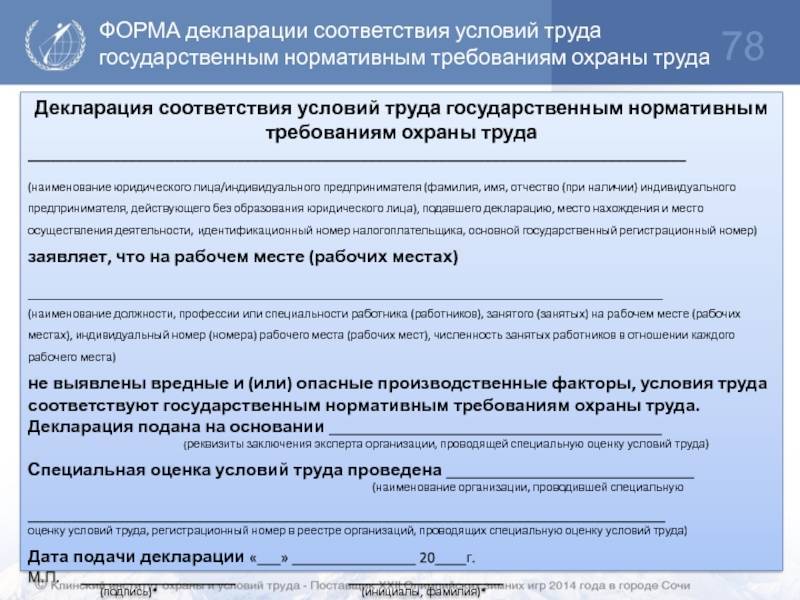

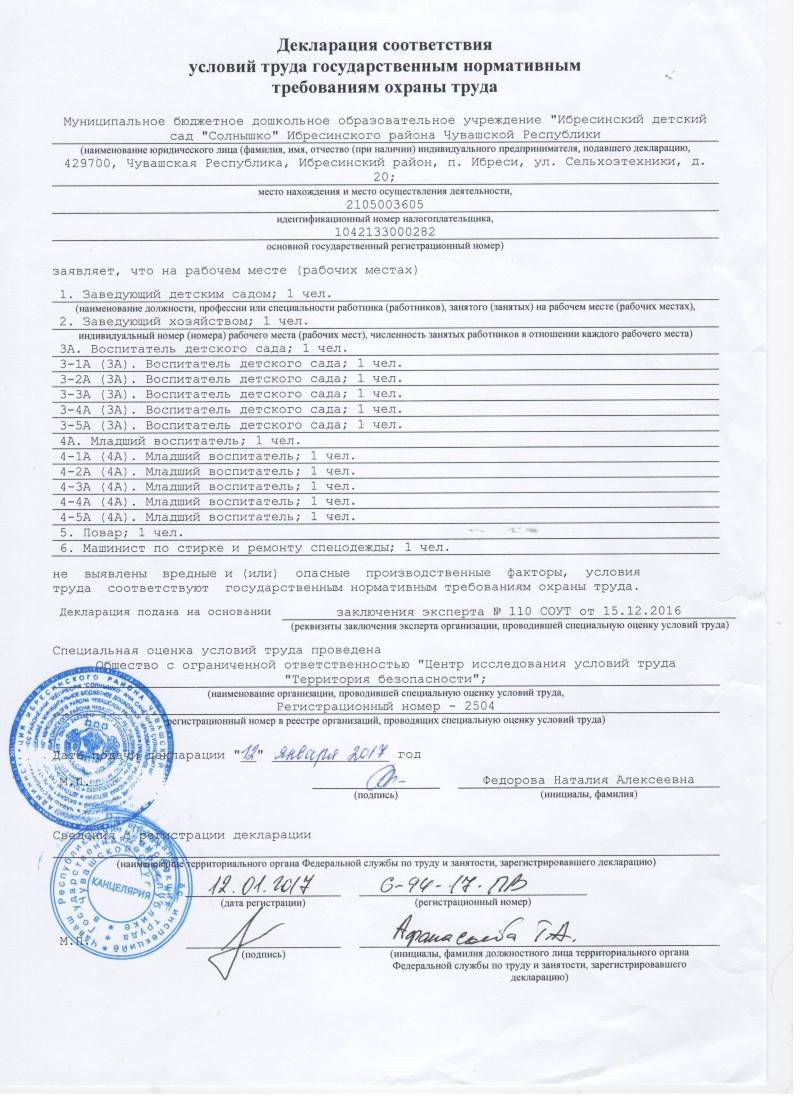

Образец декларации по СОУТ

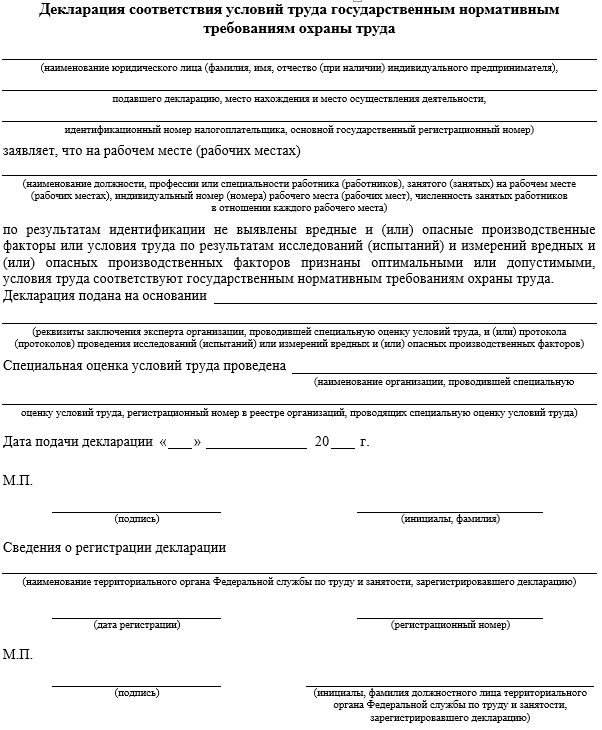

Бланк документа состоит всего из одного листа. Основные требования при заполнении:

- обязательно следует указать полное и сокращенное наименование организации-работодателя или Ф. И. О. индивидуального предпринимателя;

- указать адреса в соответствии с уставными документами, а также все необходимые коды (ИНН, ОГРН);

- необходимо перечислить наименования должностей или специальностей тех сотрудников, чьи рабочие места декларируются;

- указать численность работников на основании данных карты спецоценки;

- указать индивидуальные номера рабочих мест на основании карты СОУТ (берутся из 1-й графы перечня служебных мест, на которых проводилась СОУТ);

- указать реквизиты экспертного заключения и фамилию эксперта (с инициалами), наименование организации, которая проводила проверку;

- поставить дату подачи документа, указать данные руководителя или иного лица, кто ее направил.

ВАЖНО!

Вторую часть декларации со сведениями о ее регистрации заполняет сотрудник ГИТ. Работодатель ничего там не указывает.. Вот так выглядит образец заполнения декларации СОУТ в 2022 году:

Вот так выглядит образец заполнения декларации СОУТ в 2022 году:

Внесение изменений в налоговую декларацию

При обнаружении налогоплательщиком (налоговым агентом) в поданной им в налоговый орган налоговой декларации факта:

- неотражения или неполноты отражения сведений;

- ошибок,

приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном ст. 81 НК РФ.

Если недостоверные сведения, а также ошибки, не приводят к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

Если уточненная налоговая декларация представляется в налоговый орган до истечения срока подачи налоговой декларации, она считается поданной в день подачи уточненной налоговой декларации.

Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога, то налогоплательщик освобождается от ответственности, если уточненная налоговая декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки.

Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности в случаях:

- представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени;

- представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

Подробнее

В случае, если участник договора инвестиционного товарищества – управляющий товарищ, ответственный за ведение налогового учета (далее в настоящей статье – управляющий товарищ, ответственный за ведение налогового учета), предоставил участникам договора инвестиционного товарищества копию уточненного расчета финансового результата инвестиционного товарищества, налогоплательщики, уплачивающие налог на прибыль организаций, налог на доходы физических лиц в связи с их участием в договоре инвестиционного товарищества, обязаны подавать уточненную налоговую декларацию (расчет).

Уточненная налоговая декларация (расчет) должна быть представлена в налоговый орган по месту учета участника договора инвестиционного товарищества не позднее 15 дней со дня, когда ему была передана копия уточненного расчета финансового результата инвестиционного товарищества.

При этом, если уточненная налоговая декларация (расчет) представляется в налоговый орган в сроки, указанные в абзаце втором настоящего пункта, участник договора инвестиционного товарищества, не являющийся управляющим товарищем, ответственным за ведение налогового учета, освобождается от ответственности.

Если участник договора инвестиционного товарищества обжалует акты или решения налогового органа, которыми были изменены финансовые результаты инвестиционного товарищества, он обязан представить уточненную налоговую декларацию (расчет) не позднее пятнадцати дней со дня, когда вышестоящим налоговым органом было принято решение по результатам рассмотрения его жалобы.