Отличия между бухучетом и налоговым

Отличия касаются практически всех направлений учета.

Признание доходов

Признание в бухучете регулируется ПБУ 9/99, установленными приказом №32 от 6 мая 1999 года. В пункте 2 ПБУ 9/99 указано, что доход фирмы – это повышение экономических выгод по итогам поступления активов и покрытия обязательств. При этом увеличивается капитал субъекта. Доходом не будут считаться вклады участников общества/собственников.

Определение дохода в рамках налогового учета содержится в статье 41 НК РФ. Это экономическая выгода, фиксируемая тогда, когда ее возможно оценить. Она должна соответствовать главе 23 НК РФ.

Оба определения тесно связаны с таким понятием, как экономическая выгода. Но в законах не раскрывается этот термин. Он есть только в Концепции бухучета в рыночной экономике (пункт 7.2.1). В частности, это способность объектов являться фактором для притока денег в компании. То есть выгода – это приток денег.

Классификация поступлений

Доходы в рамках бухучета:

- Доход от стандартных направлений работы фирмы. К примеру, это деньги от реализации товаров, исполнения услуг (пункт 5 ПБУ 9/99).

- Прочие доходы. Перечень их содержится в пункте 7 ПБУ 9/99. Он не является исчерпывающим. То есть прочими могут считаться доходы, не содержащиеся в этом перечне. Примеры прочих доходов: предоставление в аренду имущества, выплата неустоек партнерами, разницы между курсами.

Доходы в рамках НУ:

- Доходы от реализации услуг и прав на имущество. Под реализацией прав понимается продажа товаров как своего производства, так и купленных ранее оптом.

- Внереализационные доходы. Перечень их содержится в статье 250 НК РФ. Он является закрытым. К этой категории относится, к примеру, доход от долевого участия.

Классификация в бухучете и НУ имеет свои отличия и схожие черты. В обеих формах учета фигурирует выручка. Однако перечень прочих доходов в бухучете открыт, а перечень внереализационных доходов – закрыт.

Ограничения, касающиеся признания поступлений

Рассмотрим ограничения в рамках бухучета. Это доходы, не фиксируемые в рамках бухучета, оговорены в пункте 3 ПБУ 9/99. В частности, это поступления от ЮЛ и ФЛ. К примеру, это возвращенный заем, который ранее был дан заемщику.

В рамках НУ не признаются доходы, оговоренные в статье 251 НК РФ. Это доходы, которые пришли в форме имущества и прав на него в рамках предварительной оплаты. К примеру, это имущество, являющееся залогом.

Ограничения в обеих формах учета похожи. Перечни являются закрытыми.

Последовательность признания доходов

В бухучете последовательность признания доходов регламентируется разделом 4 ПБУ 9/99. Выручка признается только в том случае, если исполняются условия, содержащиеся в пункте 12 ПБУ 9/99. Если выполняются не все условия, средства признаются не выручкой, а кредиторским долгом. Обычно бухучет ведется посредством начисления. Но если субъект может вести упрощенный учет, то ему позволено использовать кассовый метод.

В рамках НУ порядок признания поступлений оговорен в статье 271 НК РФ.

ВАЖНО! Даты признания поступления средств в разных формах учета различаются

Задачи бухгалтерского учета

Для того чтобы увидеть наиболее достоверную картину об организации, ее финансовом состоянии, наличии активов, обязательств, необходимо проанализировать ситуацию при помощи бухгалтерского учета (БУ). Он предполагает наличие систематизированной информации о всех объектах. Судить о деятельности предприятия в целом можно на основании полученных данных, что зачастую невозможно совершить, используя лишь налоговый учет.

Информация, которая раскрывается благодаря бухучету, необходима для многих заинтересованных лиц, как внутренних, так и сторонних. Руководствуясь полученными данными, собственники предприятий выбирают дальнейшие пути развития. Большинство управленческих решений принимается благодаря имеющимся сведениям бухгалтерского учета.

Данный вид учета представляет большой интерес и для внешних заинтересованных лиц. Особое значение придают ему инвесторы, кредиторы. Оценивая текущее финансовое и хозяйственное состояние организации принимаются решения о дополнительных вложениях, выдаче кредитов, а также дальнейших взаимодействиях с рассматриваемым предприятием.

Существует несколько видов бухгалтерского учета ― обычный (в полном соответствии с действующим законодательством) и упрощенный. Последний позволяет вести учет в облегченном режиме, что доступно малым предприятиям, некоммерческим объединениям и иным организациям, если это соответствует действующему законодательству.

Пример отражения доходов/расходов в БУ и НУ:

Пример отражения доходов/расходов в БУ и НУ

- Реализовано товара на 100 000 руб.;

- От компании ООО «Мир», которой принадлежит 60% доли в уставном капитале ООО «Свет», безвозмездно получен автомобиль по остаточной стоимости 5 000 руб.;

- Компания ООО «Свет» безвозмездно передала компании ООО «Сто» оборудование на сумму 1 000 руб. Компании не аффилированы;

- Получены дивиденды от компании ООО «Клён» в размере 200 руб. и от иностранной компании JG Fog в размере 400 руб.;

- Компания приобрела оборудование на 50 000 руб. и применила право единовременного списания амортизации в размере 10%. Срок полезного использования — 12 месяцев;

- Проведен капитальный ремонт основных средств на сумму 100 руб.;

- Приобретено сырья для производства на сумму 1 750 евро (курс — 40 руб. за 1 евро), то есть на сумму 70 000 руб. На 01.04.2011 г. курс составил 38 руб. за евро;

- Уплачены расходы по рекламе на приобретение призов в сумме 1500 руб.;

- Привлечен кредит в размере 20 000 руб. Годовая процентная ставка — 15%. Ставка рефинансирования — 8%. Выплата процентов производится не позднее десятого числа следующего месяца;

- Оплачена годовая аренда помещений в размере 2 000 руб.;

- Продано оборудование (п.5) за 48 000 руб. Затраты, связанные с реализацией, составили 500 руб.

Сведем эти данные в таблицу:

| Наименование позиций | БУ | НУ | Комментарии к НУ |

| Выручка | 100000 | 100000 | |

| Себестоимость реализации товаров | 70000 | 70000 | |

| Валовая прибыль | 30000 | 30000 | |

| Прибыль (убыток) от реализации | |||

| Прочие доходы и расходы | |||

| %% к получению | |||

| %% к уплате | 500 | 480 | 8%*1,8 = 14,4% в год Проценты за 2 мес. составляют 480 руб. (20 000*14,4%/12мес*2мес) |

| Прочие расходы | 2100 | 1434 | |

| Капитальный ремонт | 100 | 100 | |

| 1500 | 1000 | Не более 1% от выручки | |

| Аренда | 500 | 334 | В БУ общая сумма делится на срок аренды и отражается равными долями. В НУ затраты отражаются по факту оказания услуг, т.е. за 2 мес. (334 руб.) |

| Прочие внереализационные доходы: | 15600 | 14150 | |

| Передано безвозмездно оборудование | 5000 | ||

| Получены дивиденды | 600 | 200 | |

| Финансовый результат от реализации основных средств | 10000 | 13750 | В БУ: Остаточная стоимость = 50 000 – 12 500 (амортизация) = 37 500 руб. Фин.рез = 48 000 – 37 500 – 500 = 10 000 руб. Или 50 000 – 48 000=2 000+500=2 500 12 500 – 2 500=10 000 В НУ: Остаточная стоимость = 50 000 – 16 250 (амортизация) = 33 750 руб. Фин.рез = 48 000 – 33 750 – 500 = 13 750 руб. Или 50 000 -48 000=2000+500=2 500 16 250 – 2 500=13 750 |

| Прочие внереализационные расходы: | 17000 | 20750 | |

| Передано безвозмездно оборудование | 1000 | 1000 | |

| Амортизация | 12500 | 16250 | В БУ стоимость оборудования делится на срок полезного использования и отражается поквартально равными долями — 50 000/12*3 = 12 500 руб. В НУ применяется право на 10% списания единовременно = (50000)*10% + (45 000/12*3 мес.) = 5 000 + 11 250 = 16 250 руб. |

| Курсовые разницы | 3500 | 3500 | 70 000 – 66 500 = 3 500 |

| Прибыль (убыток) до налогообложения | 26000 | 21486 | |

| Отложенные налоговые активы | |||

| Отложенные налоговые обязательства | |||

| Текущий налог на прибыль по ставке 20% | 5080 | 6114,94 | |

| Текущий налог на прибыль по ставке 9% (дивиденды) | 54 | 36 | |

| Иные аналогичные платежи | |||

| Чистая прибыль (убыток) отчетного периода | 20866 | 15135 | |

| Постоянные налоговые обязательства | |||

| Базовая прибыль (убыток) на акцию | |||

| Разводненная прибыль (убыток) на акцию |

Как видно из этого примера, налог на прибыль по налоговому учету меньше, чем по бухгалтерскому. Особенно наглядным это окажется, если до налогообложения прибыль будет сильно «оптимизирована», и финансовый результат деятельности компании окажется отрицательным.

А как хорошо известно, если компания показала убыток – жди налоговую «в гости». Именно поэтому большинство компаний стараются показать пусть 100 рублей, но прибыли.

Бухучет — что это такое

Начнем с определения термина «бухучет», которое закреплено в Федеральном законе № 402-ФЗ. Итак, БУ — это систематическое и своевременное документирование всех фактов хозяйственной деятельности субъекта и формирование бухгалтерской финансовой отчетности на основании этих сведений.

Его ключевая цель — это формирование достоверных и исчерпывающих источников отчетной информации о текущем финансовом состоянии экономического субъекта. Отчетные сведения позволяют пользователям (как внешним, так и внутренним) принимать соответствующие управленческие решения и оценивать результаты деятельности.

После изучения показателей бухотчетности кредитор или инвестор принимает решение о выдаче целевого займа или открытие инвестиционного проекта. Также удовлетворительные данные финотчетности позволят участвовать компании в государственных и(или) муниципальных закупках.

Отчетные источники — это ключевой рычаг внутреннего управления. Так, руководство компании, основываясь на показателях бухотчетов, может скорректировать текущую политику, принять взвешенное и своевременное решение.

Ведение БУ обязательно практически для всех экономических субъектов. Освобождения сделаны только для индивидуальных предпринимателей и иностранных представительств. Даже субъекты малого предпринимательства, НКО и «Сколковцы» обязаны вести БУ, пусть и в упрощенном виде.

Бухгалтерский и налоговый учет – разве не одно и то же?

И ответим – конечно, нет! Ведь помимо того, что у этих двух видов учета совершенно разные цели, так еще и разные пользователи информации. Об этом подробнее в таблице:

Налоговый учет | Бухгалтерский учет | |

Цель ведения | Достоверно сформировать налоговую базу, в правильных суммах рассчитать величину налоговых платежей и своевременно их уплатить в бюджет | Составить бухгалтерскую отчетность, при этом определив финансово-хозяйственный результат ведения бизнеса за отчетный период |

Кому интересна информация | Внешние пользователи – исключительно налоговые инстанции. Внутренние пользователи – руководство предприятия | Более широкий круг внешних пользователей – собственники и учредители, кредитные организации, крупные покупатели и конкуренты и т.д. Круг внутренних пользователей также расширен – учредители. Руководство, руководящий персонал разных уровней, |

Нормативно-правовой документ | Налоговый кодекс | Федеральный закон №402-ФЗ от 06.12.11 |

Как мы видим, бухгалтерский и налоговый учеты – это два совершенно разных вида учета. Однако они во многом похожи друг на друга. В связи с этим, следует выделить такие варианты организации и ведения НУ на предприятии:

- Обособленный учет БУ и НУ. Уместен для крупных компаний, где организовано специально подразделение по ведению НУ на предприятии.

- НУ ведется на базе БУ. В этом случае бухгалтер использует регистры бухучета, дополнив их необходимыми недостающими данными. Если же у компании предусмотрены совершенно отличные от бухучета принципы ведения определенных операций – то для них разработаны специальные формы налоговых регистров.

- Налоговый учет настолько схож с бухучетом, что отдельно учитываются только отклонения, возникающие в случаях разницы учетов. В этом случае отражению подлежат только корректировки бухучета в соответствии с принятыми методами налогового учета.

- Небольшие и малые компания могут также к плану счетов бухгалтерского учета, открывать спецсчета по учету операций налогового учета.

Разница между бухгалтерским и налоговым учетом

Существует 2 основных типа финансово-хозяйственного учета — бухгалтерский и налоговый. В чем их специфика?

статьи

Под данным термином в России принято понимать:

- составление документов, в которых отражаются сведения о финансах и иных хозяйственных ресурсах организации в порядке, предусмотренном положениями ФЗ № 402;

- формирование на основе соответствующих источников бухгалтерской отчетности.

Работа по отмеченным направлениям осуществляется в целях отражения реальных финансовых показателей деятельности фирмы, анализа эффективности ее бизнес-модели.

Практическое применение данных бухучета может быть самым широким. Например, банк, рассматривающий заявку организации на корпоративный кредит, скорее всего, заинтересуется ее бухгалтерской отчетностью.

Инвестор, вкладывающий средства в уставный капитал фирмы или собирающийся это делать, также будет в первую очередь смотреть соответствующие документы.

Учет доходов в бухучете в большинстве случаев осуществляется методом начисления — то есть в том периоде, когда у фирмы возникло право на их получение (даже если финансовые расчеты с контрагентами к тому моменту не завершены).

Бухгалтерский учет в РФ должны вести только юридические лица. ИП и граждане не обязаны выполнять данную работу. Кроме того, существуют отдельные правила бухучета, установленные для коммерческих и бюджетных организаций.

Можно отметить, что в бухгалтерском учете нет классификации расходов предприятия на прямые и косвенные. Подобное деление, в принципе, и не слишком информативно с точки зрения отражения в отчетных документах сведений о финансовом положении фирмы.

Законы и нормативные документы бухгалтерского и налогового учета

Бухгалтерский учет ведется на основании Федерального закона N 402-ФЗ «О бухгалтерском учете» от 6 декабря 2011 года.

В законе сказано, что бухгалтерский учет следует вести основываясь на Положения по бухгалтескому учету (ПБУ).

Положения по бухгалтерском учету (ПБУ) — это правила ведения бухгалтерского учета. В них описаны правила ведения учета на каждом участке учета и при различных событиях при учете.

Налоговый учет на предпритии ведется на основании Налогового Кодекса РФ, Федеральных законов, Писем ФНС и Минфина.

Порядок признания доходов и расходов

Третье, последнее отличие между бухгалтерским и налоговым учетом — это порядок призания доходов и расходов.

По правилам бухгалтерского учета при определении прибыли учитываются все движения денежных средств.

В налоговом учете учитываются не все приходы и расходы при определении прибыли, с которой нужно заплатить налог. Для предприятий и индивидуальных предпринимателей, применяющих УСН, в главах 25 и 26.2 Налогового кодекса РФ перечислены поступления, которые можно считать доходами (ст. 246, 250, 346.15) и расходы, которые можно считать расходами (ст. 254, 346.16).

Ниже все три отличия представлены в виде таблицы:

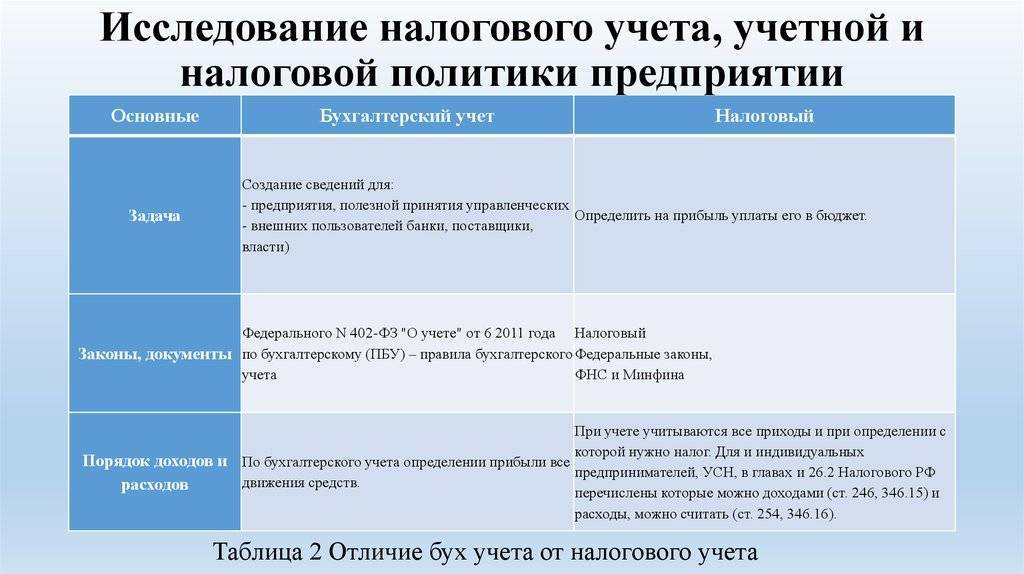

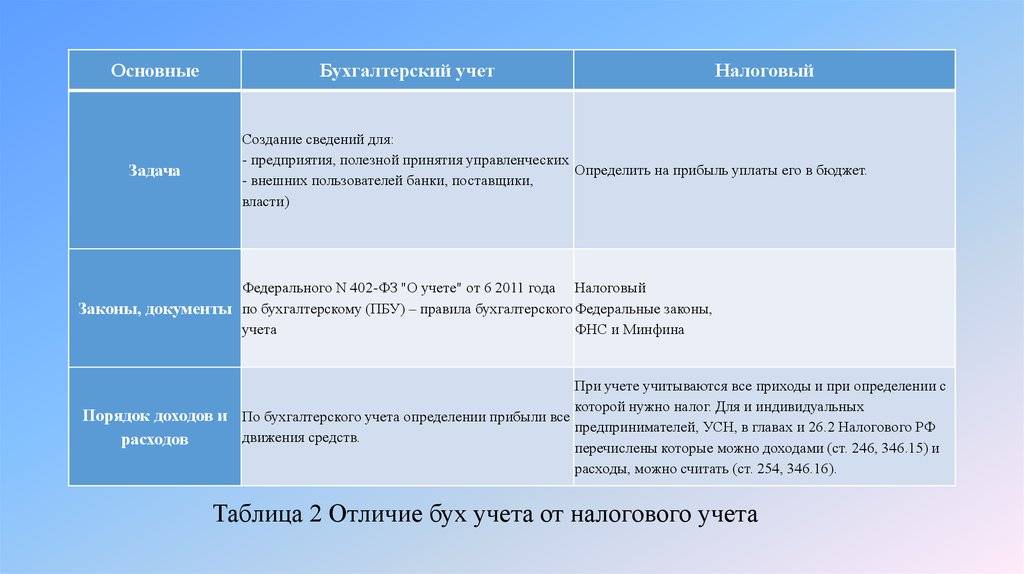

| Основные отличия | Бухгалтерский учет | Налоговый учет |

| Задача | Создание достоверных сведений для:— хозяина предприятия, полезной для принятия управленческих решений;— внешних пользователей (инвесторы, банки, поставщики, органы власти) | Определить налог на прибыль для уплаты его в бюджет. |

| Законы, нормативные документы | Федерального закона N 402-ФЗ “О бухгалтерском учете” от 6 декабря 2011 годаПоложения по бухгалтерскому учету (ПБУ) – правила ведения бухгалтерского учета | Налоговый кодекс,Федеральные законы,Письма ФНС и Минфина |

| Порядок признания доходов и расходов | По правилам бухгалтерского учета при определении прибыли учитываются все движения денежных средств. | При налоговом учете учитываются не все приходы и расходы при определении прибыли, с которой нужно заплатить налог. Для предприятий и индивидуальных предпринимателей, применяющих УСН, в главах 25 и 26.2 Налогового кодекса РФ перечислены поступления, которые можно считать доходами (ст. 246, 250, 346.15) и расходы, которые можно считать расходами (ст. 254, 346.16). |

Для Хозяина предприятия важно знать, как идут дела на предприятии. Налоговый учет представления о результатах деятельности предприятия не дает и может ввести в заблуждение при попытке увидеть настоящий результат

Такая разница получается из-за разницы в признании доходов и расходов при бухгалтерском и налоговом учете.

Рассмотрим это утверждение на примере.

Пример

Исходные данные:

Предприятие применяет УСН с объектом налогообложения доходы минус расходы.

В 1 квартале у предприятие были следующие движения денег:

- Поступление денежных средств за оказанные услуги 50000 рублей.

- Выплата заработной платы 25000 рублей.

- Уплачен НДФЛ 3000 рублей.

- Уплачены взносы в фонды 5000 рублей.

- Оплачены консультационные услуги по исследованию рынка 3000 руб.

Необходимо определить размер прибыли по бухгалтерскому учету и по налоговому учету.

Прибыль по бухгалтерскому учету

Согласно положениям по бухгалтерскому учету для определения прибыли учитываются все движения денег

Сумма прихода: 50000 рублей

Сумма расхода: 25000+3000+5000+3000=36000 рублей

Сумма прибыли по бухгалтерскому учету расчитывается по формуле:

приход — расход = прибыль

50000 — 36000 = 14000 рублей

Прибыль по налоговому учету (налогооблагаемая прибыль)

При налоговом учете учитываются не все приходы и расходы при определении прибыли, с которой нужно заплатить налог.

В нашем примере консультационные услуги по исследованию рынка не признается расходом. На основании того, что прочие (не бухгалтерские) консультационные услуги не признаются в составе расходов организаций, применяющих УСН — такие затраты не поименованы в п. 1 ст. 346.16 НК РФ.

Сумма прихода: 50000 рублей

Сумма расхода: 25000+3000+5000=33000 рублей

Сумма прибыли по налоговому учету расчитывается по формуле:

приход — расход = прибыль

50000 — 33000 = 17000 рублей

В нашем примере по итогам 1 квартала при ведении только налогового учета Хозяин предприятия увидит прибыль 17000 рублей. Хотя на самом деле она меньше на сумму оплаченных консультационных услуг 3000 рублей, но не учтенных как расход в целях налогообложения. На самом деле прибыль предприятия 14000 рублей.

Так зачем же Упрощенцам бухучет?

Бухучет помогает Хозяину ориентироваться в том, как на самом деле идут дела предпрития и принимать верные управленческие решения, не зависимо от того, какую систему налогообложения применяет предпритие.

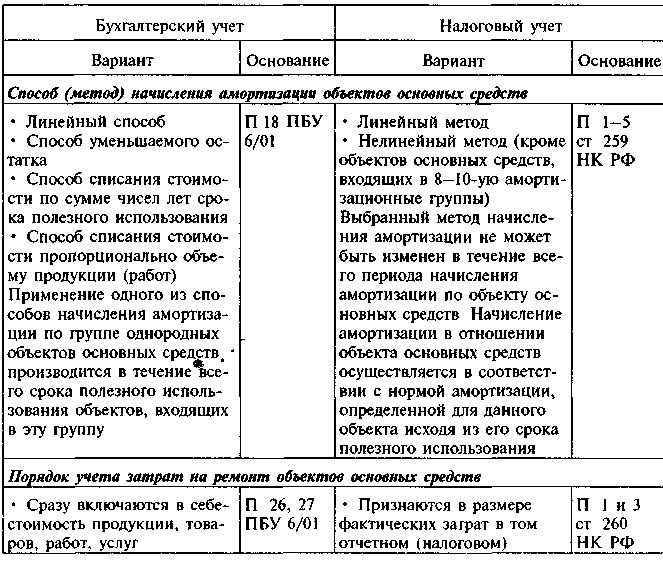

Особенности амортизации

Рассмотрим варианты начисления амортизации на основании вида учета:

- Бухучет: линейный, списание соответственно объему товаров, метод сокращаемого остатка.

- Налоговый учет: линейный и нелинейный.

Если при ведении разных форм учета выбираются разные методы начисления, образуется разница.

Рассмотрим другие особенности, касающиеся амортизации:

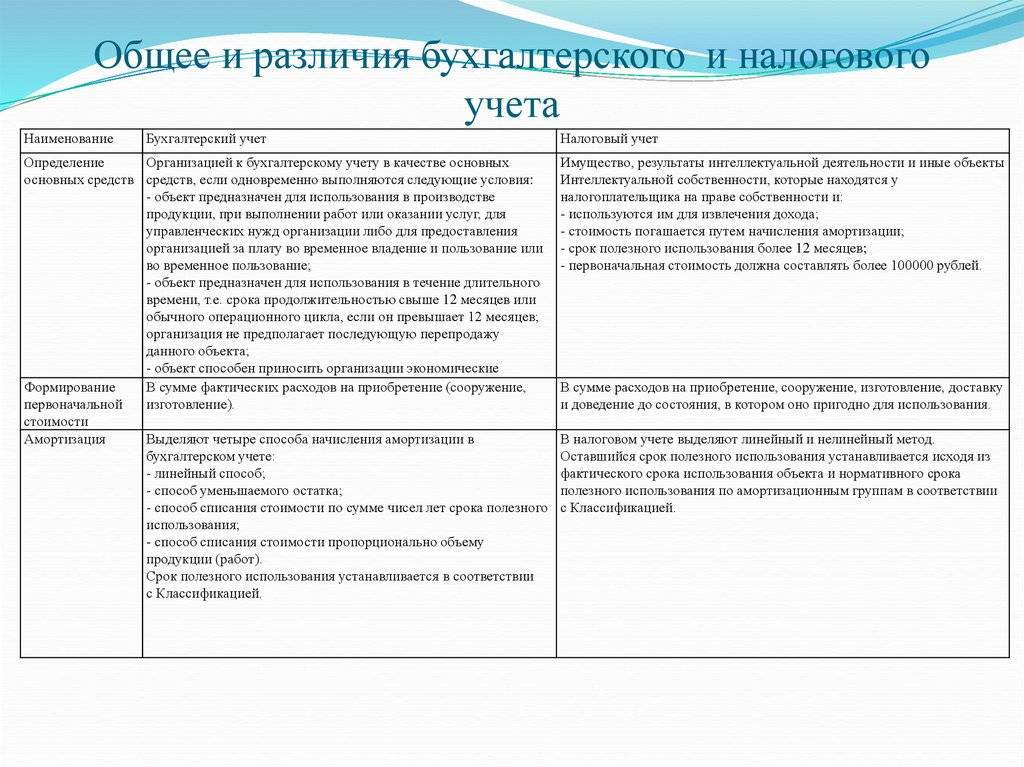

- Варианты начисления. В рамках бухучета амортизация начисляется относительно каждого предмета. Начисление начинается в дату принятия предмета к учету. При начислении в рамках НУ используется тот метод, который указан в учетной политике.

- Срок полезной эксплуатации. В рамках бухучета СПИ определяется фирмой самостоятельно. При этом учитывается ряд нюансов. К примеру, предполагаемый физический износ. В рамках налогового учета СПИ определяется на базе Классификации ОС.

По всем указанным направлениям возможны расхождения.

Основные отличия бухгалтерского и налогового учета

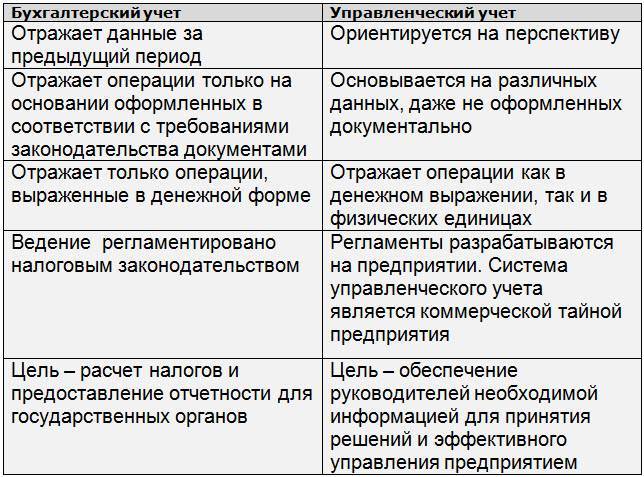

Каждый вид учёта преследует свои цели. В бухгалтерском учёте отражены данные о результатах деятельности фирмы, а с помощью налогового учёта фискальные органы контролируют корректность начисления и выплаты налогов и предоставления отчётности по налогам и сборам. В общем, ключевая цель налогового учёта – расчет налогов и сдача отчетности.

Каждый вид учёта преследует свои цели. В бухгалтерском учёте отражены данные о результатах деятельности фирмы, а с помощью налогового учёта фискальные органы контролируют корректность начисления и выплаты налогов и предоставления отчётности по налогам и сборам. В общем, ключевая цель налогового учёта – расчет налогов и сдача отчетности.

Налогообложение регулируется Налоговым кодексом, а бухгалтерский учет выполняется, опираясь ПБУ. Отсюда и идёт основное различие между двумя типами отчётности. Можно сказать, что различия между данными бухгалтерского и налогового учёта заключаются в расчёте налога на прибыль. Именно прописанные требования в главе 25 «Налог на прибыль» НК РФ рассматриваются в качестве различий налогового и бухгалтерского учётов. Кроме метода начисления амортизации, который в бухучёте и налогообложении часто не совпадает, главными отличиями двух учётов можно назвать:

- порядок классификации и признания в отчётах доходов и расходов организации;

- способ отражения имущества, подлежащего амортизации и способ её начисления;

- метод формирования резервов;

- подходы к оценке МПЗ;

- способ выявления прямых и косвенных расходов;

- метод формирования резервов и т.д.

В бухучёте амортизация основной прибыли начисляется:

- линейным методом;

- методом уменьшаемого остатка;

- методом списания платежа по сумме чисел лет срока полезного применения;

- посредством списания суммы пропорционально объёму продукции (выполненных работ).

(п. 18 ПБУ 6/01).

В налоговом учёте используются лишь только два способа:

- линейный способ;

- нелинейный способ.

(п. 1 ст. 259 НК РФ).

Отношения бух. и налогового учётов в расчёте налога на прибыль воплощаются с помощью ПБУ 18/02 «Учёт расчётов по налогу на прибыль». Если сравнить доходы, образующиеся в бухгалтерском и налоговом учёте, то данные обоих учётов будут совпадать в большинстве случаев

Но бывают и частые случаи, когда при признании доходов в налоговом учёте придётся взять во внимание некоторые моменты.

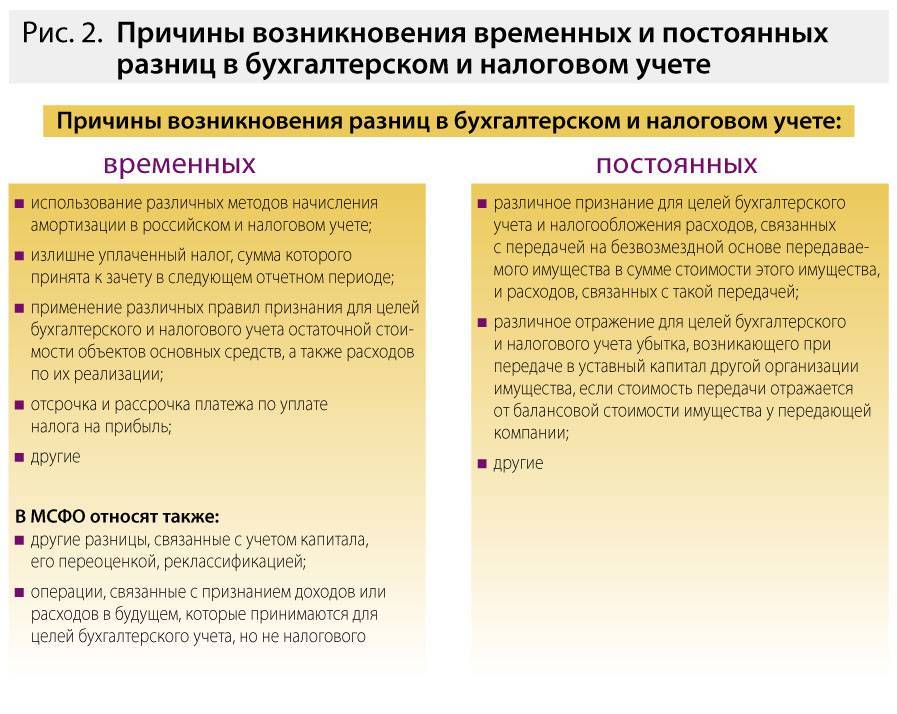

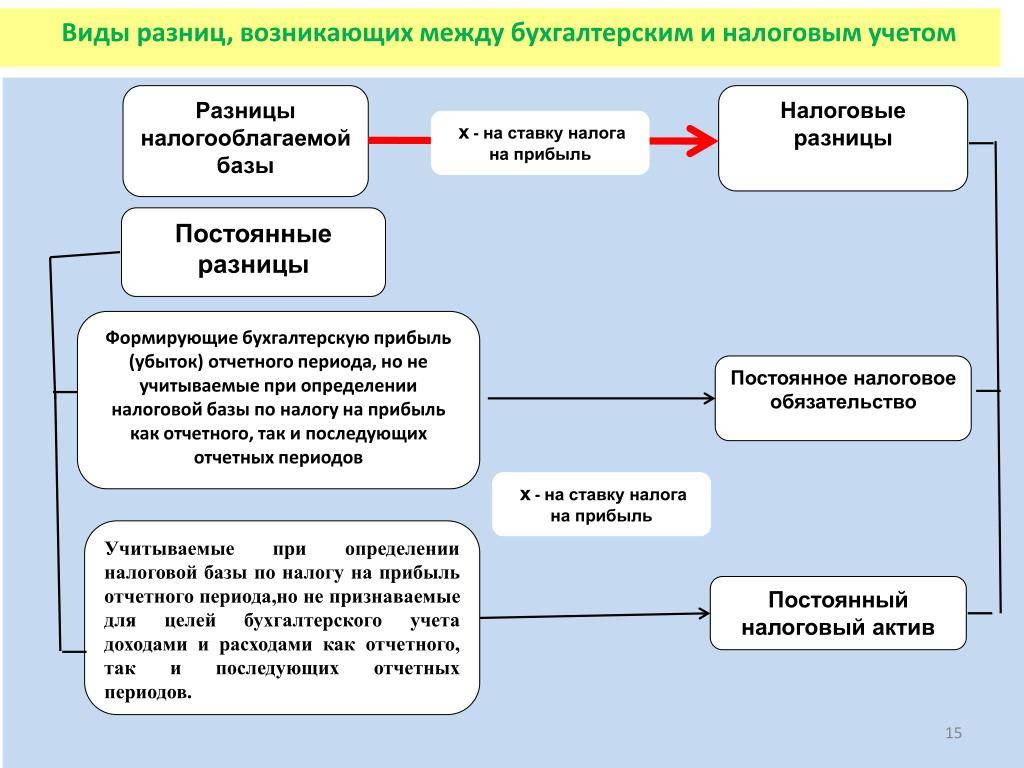

Налоговая и бухгалтерская прибыль различаются регулярно всплывающими постоянными и временными разницами. Постоянные разницы образуются из-за способов определения доходов и расходов, а временные – из-за формирования дохода в разных периодах в двух типах учёта.

Итак, различия между налоговым и бух. учётом заключена в целях, для которых и созданы учётные системы

Так что при расчёте налогов важно учитывать имеющуюся границу. Но одной из главных целей ФНС России на ближайшие годы является постепенное сближение двух типов учётов и уменьшение разницы между ними

Если у вас не получается самостоятельно разобраться в данном вопросы, тогда вы можете смело обратиться к нашим специалистам. Они возьмут на себя ведение как налогового, так и бухгалтерского учета на выгодных условиях.

Особенности бухгалтерского учета

Хозяйственные, имущественные операции проводимые организацией (любого вида, рода деятельности) документально отображаются в бухгалтерском учете. Потому все многообразие данных хозяйственных операций по изменению состояния капитала (имущества) организации регистрируются для последующего сбора, упорядочивания и отображения в системе бухучета.

Деятельность организации, затрагивающая её «хозяйство» (имущество, обязательства) и является объектом для бухгалтерской отчетности. Осуществляется, составляется последняя уполномоченным специалистом собственно самого предприятия/организации либо сторонним субъектом бухгалтерского сопровождения.

Установленные задачи бухгалтерский учет/отчетность выполняет преследуя такие цели:

1. Профилактические:

- Предупреждение (и при необходимости устранение) отрицательных результатов, касаемо всего хозяйственного процесса организации.

- Обеспечения финансовой стабильности/устойчивости, путем выявления скрытых резервов (внутриорганизационных).

2. Контролирующие: наблюдение и проверка таких сфер хозяйственной деятельности организации:

- Корректность выполнения законодательных норм, и внутриорганизационных уставов, смет и нормативов.

- Целесообразность выполняемых организацией операций, хозяйственных процессов.

- Целесообразность управления/использования ресурсов – включая и материальные, и трудовые.

- Состояние (наличие) и движение имущества, капитала организации.

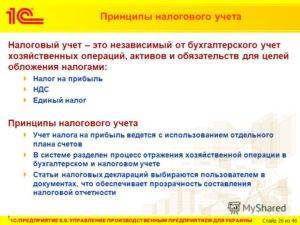

Основные аспекты ведения налогового учета в России

Для начала определимся с тем, что такое налоговый учет. Для этого обратимся к главе Налогового кодекса, посвященной налогу на прибыль, а именно – к статье 313. Там дается четкое и развернутое определение понятия налогового учета как системы

Важно понимать, что налоговый учет создан, как и бухучет, на основе первичных учетных документов, но для иной цели – правильно и достоверно исчислить суммы налога для уплаты в бюджет, а также своевременно его уплатить.

Учитывайте тот факт, что налоговый учет ведут не только те, кто находится на общей системе налогообложения и платят налог на прибыль, но и спецрежимники.

Итак, определим основные положения налогового учета в России.

Источники информации

Как правило, это те же регистры, которые применяются при ведении бухучета в организации. Выявили недостаток необходимых данных в таких регистрах? Дополните их недостающими реквизитами. Если же такой недостаток явный и значительный – проще разработать отдельные налоговые регистры с учетом всех потребностей организации для корректного и достоверного ведения налогового учета.

Например, зачастую крупные компании предпочитают формировать и вести самостоятельные регистры налогового учета. Для этого разработанные формы следует закрепить в приложении к учетной политике для налогового учета.

Важно! Учетная политика утверждается ежегодно. Потому, при необходимости, разработанные регистры налогового учета также следует пересматривать каждый год, дополняя или заменяя их актуальными данными (формами).. Интересно! Налоговые инстанции никаким образом не могут утверждать налоговые регистры компаний – их разрабатывает каждая компания самостоятельно, подстраивая под свои нужды и потребности.

Интересно! Налоговые инстанции никаким образом не могут утверждать налоговые регистры компаний – их разрабатывает каждая компания самостоятельно, подстраивая под свои нужды и потребности.

Отличия бухгалтерского и налогового учета

На первый взгляд, из-за внешней схожести финансовых операций может показаться, что учеты ничем не отличаются друг от друга. Но, на самом деле, у них есть 3 ключевых различия.

- Главные задачи.

В качестве основной задачи бухучета выступает систематизация корректной информации для владельца компании, а потом уже для контролирующих органов, инвестиционных и банковских организаций и пр.

Задачей, которую выполняет налоговый учет, является надзор государственных органов за финансовой сферой деятельности компаний, главная цель которых – стабильное пополнение бюджета государства.

- Нормативно-законодательные акты.

Разница в бухгалтерском и налоговом учете остро прослеживается в том, на основании каких правовых документов они ведутся.

Таким образом, бухучет формируется на основании Федерального Закона №402-ФЗ «О бухгалтерском учете» от 6 декабря 2011 г. В данном документе говорится о том, что ведение бухучета должно основываться на Положении по бухгалтерскому учету.

Налоговый учет организаций базируется на НК РФ, различных ФЗ РФ, Письмах Федеральной налоговой службы и Министерства финансов.

- Порядок фиксации доходов и расходов.

В налоговом учете нет разницы между организациями, в отличие от бухучета – все компании любого масштаба и выбранной формы налогообложения обязаны следовать НК РФ.

Бухучет при формировании отчетности пользуется методикой начисления, а вот в НК РФ для доходов налогов и расходов организации используются кассовый и метод начисления.

В итоге

Согласно закону от 20 апреля 2014 года под номером 81-ФЗ в НК РФ были внесены изменения, которые вступили в силу 1 января 2015 года. Главной целью данных изменений было максимальное сближение бухгалтерского учета и налогового учета. Чем отличается ведение учетов после принятия изменений в Федеральном Законе от того, что было раньше?

- Суммовые разницы будут учтены в таком же порядке, как и курсовые;

- Из налогового учета был исключен метод списания LIFO;

- Расходы на малоценные товары будут списываться в течение нескольких отчетных периодов;

- Владельцы бизнеса, которые платят НДС, больше не обязаны вести журналы, в которых фиксируются счета-фактуры.

Конечно, необходимо взять во внимание возможность увеличения налоговой нагрузки, которая может сопутствовать сближению налогового и бухучета. Поэтому для ведения оборота документов и финансов внутри компании лучше всего обратиться к специализированной организации, которая имеет опыт в данной сфере и находится в курсе всех изменений в законодательстве РФ

Поэтому для ведения оборота документов и финансов внутри компании лучше всего обратиться к специализированной организации, которая имеет опыт в данной сфере и находится в курсе всех изменений в законодательстве РФ.